Аккредитивная форма расчетов по экспортным и импортным операциям (Теоретические основы международных расчетов))

Содержание:

Введение

Актуальность работы обусловлена тем, что в настоящее время особую роль при осуществлении внешнеэкономической деятельности играют различные формы международных расчетов, позволяющие производить платежи между физическими и юридическими лицами, находящимися в разных странах. От выбранной формы во многом зависят гарантия и скорость получения платежа. Формы международных расчетов различны, что позволяет выбрать наиболее подходящий вид расчетов для экспортера и импортера в определенном случае. Одной из наиболее распространенных форм международных расчетов, соответствующих как интересам импортера, так и интересам экспортера, является аккредитивная форма расчета.

Цель работы – исследовать аккредитив как форму международных расчетов и определить пути совершенствования аккредитивных форм расчетов во внешнеэкономической деятельности.

Задачи работы:

- исследовать понятие аккредитива и рассмотреть особенности международных аккредитивов;

- рассмотреть правовое регулирование международных аккредитивов;

- рассмотреть реализацию в РФ услуг по обслуживанию международных расчетов с использованием аккредитивов;

- провести анализ применения аккредитивов в практике международных расчетов ПАО «Алроса»;

- рассмотреть возможности применения электронных аккредитивов как альтернативу документарным аккредитивам.

Объектом исследования является аккредитив, как форма международных расчетов.

Предметом исследования является механизм расчетов по внешнеэкономическим контрактам с использованием аккредитивов.

Методологическую основу работы составляет анализ теории и законодательства, экономической практики, касающихся применения различных способов обеспечения внешнеторговых контрактов в международной торговле. В работе применялись всеобщие методы научного познания, используемые как на эмпирическом, так и на теоретическом уровнях, среди которых необходимо выделить анализ и синтез, табличную и графическую интерпретации теоретической информации и эмпирических данных.

В качестве теоретической основы были использованы публикации по вопросам международных расчетов. Эмпирическую основу исследования составили международно-правовые документы, нормативные правовые акты Российской Федерации.

Структурно работа состоит из введения, в котором обоснована актуальность выбранной темы, сформулированы цель и задачи исследования; трех глав, раскрывающих те или иные аспекты исследуемой темы; заключения, в котором представлены обобщающие выводы по проведенному исследованию, списка литературы.

Глава 1. Теоретические основы международных расчетов

посредством аккредитивов

1.1. Понятие аккредитивов. Особенности международных аккредитивов

Международные расчеты представляют собой систему механизмов реализации денежных требований и обязательств, которые возникают между разными субъектами в сфере международных экономических отношений.

Среди всего многообразия форм международных расчетов, применяющихся во внешнеэкономической деятельности (ВЭД), оптимальной и все более востребованной является документарный аккредитив[1].

Аккредитив - обязательство банка по просьбе клиента оплатить документы, предоставленные третьим лицом. Обязательство банка по аккредитиву является самостоятельным и не зависит от правоотношений сторон по коммерческому контракту. Это положение защищает интересы банков и их клиентов: экспортеру гарантируется ограничение требований по оформлению документов и получению платежа только на условиях аккредитива; импортеру - точное выполнение всех условий соглашения экспортером[2].

На рисунке 1 представлена схема аккредитивной формы расчетов.

Аккредитивная форма расчета дает гарантию поставщику, что оплата за отгруженный товар будет произведена точно в установленный срок. Аккредитив открывается для оплаты только одному лицу. По такой форме расчетов не допускается выдача наличных денежных средств[3].

Аккредитивы относятся к категории наиболее гибких и универсальных инструментов, пригодных для использования в любых финансово-экономических ситуациях и максимально снижающих риски экспортно-импортных операций для банковских клиентов[4].

Рисунок 1. Схема аккредитивной формы расчетов

Основная функция, которая заложена в природе аккредитивов, — расчетная[5]. В Гражданском кодексе РФ речь об аккредитивах идет в гл. 46 «Расчеты»[6].

Суть операции заключается в том, что продавец товара, услуг выполняет свои обязательства по контракту и предоставляет в банк соответствующие документы (перечень документов определяется условиями аккредитива). После их проверки банк обязан перечислить продавцу денежные средства в сумме представленных документов. Но в отличие от расчетов между покупателем и продавцом услуги или товара напрямую (денежный перевод, авансовый платеж), при перечислении денежных средств с аккредитива в сделке участвует посредник — банк. Он берет на себя обязательство заплатить продавцу определенную сумму денег в согласованной валюте в определенный срок после предоставления продавцом в банк документов и выполнения условий, определенных покупателем при открытии аккредитива.

Под международным аккредитивом понимается такой аккредитив, сторонами по которому выступают участники внешнеэкономической деятельности — импортер и экспортер, а расчеты осуществляются в иностранной валюте. Международный аккредитив открывается для покупки товаров, сырья, комплектующих или экспорта продукции (техники, судов, металлов, химических вещества), а также для оплаты услуг иностранных подрядчиков[7].

В зависимости от того, кто является клиентом банка — экспортер, продающий продукцию или услуги, или импортер, ввозящий товары или услуги, аккредитив по участнику экономической деятельности классифицируют как экспортный аккредитив или импортный аккредитив. Потенциальными пользователями международного импортного аккредитива считаются импортеры, осуществляющие авансовые платежи в пользу экспортера. Открытие аккредитива дает импортеру (покупателю) ряд преимуществ, среди которых:

— уверенность в том, что оплата будет произведена только после отгрузки товара;

— возможность избежать аванса;

— контроль за правильностью оформления и своевременностью представления коммерческих документов;

— возможность контролировать сроки исполнения контракта, в том числе гарантия своевременной отгрузки товара;

— возможность организации финансирования[8].

Потенциальными пользователями международного экспортного аккредитива являются экспортеры, получающие платежи по факту поставки. Экспортер (продавец) при открытии аккредитива устраняет риск неплатежа, поскольку осуществление платежа с аккредитива не связано с платежеспособностью и согласием покупателя (обязательство банка). Аккредитив не может быть изменен (аннулирован) без согласия продавца. Для экспортера исключается риск отказа от поставки со стороны покупателя, появляется возможность организации финансирования.

1.2. Правовое регулирование международных аккредитивов

По нормам правового регулирования расчеты по аккредитиву подчинены российским нормативным документам (для внутрироссийских аккредитивов) и документам Международной торговой промышленной палаты (международные аккредитивы)[9].

На территории РФ расчеты по аккредитиву регулируются следующими основными нормативными документами:

— Гражданский кодекс Российской Федерации (часть вторая)[10];

— Положение о правилах осуществления перевода денежных средств: утверждено Банком России 19.06.2012 № 383-П[11].

Эти документы не выделяют признаков классификации аккредитива, а только называют основные его виды и особенности использования (табл. 1).

Таблица 1

Виды и определения аккредитивов в Гражданском кодексе РФ

|

Вид аккредитива |

Определение |

Статья |

|

1 |

2 |

3 |

|

Отзывный аккредитив |

Отзывным признается аккредитив, который может быть изменен или отменен банком-эмитентом без предварительного уведомления получателя средств. Отзыв аккредитива не создает каких-либо обязательств банка-эмитента перед получателем средств. Исполняющий банк обязан осуществить платеж или иные операции по отзывному аккредитиву, если к моменту их совершения нм не получено уведомление об изменении условий или отмене аккредитива. Аккредитив является отзывным, если в его тексте прямо не установлено иное |

Ст. 868 |

Продолжение таблицы 1

|

1 |

2 |

3 |

|

Безотзывный аккредитив |

Безотзывным признается аккредитив, который не может быть отменен без согласия получателя средств. По просьбе банка-эмитента исполняющий банк, участвующий в проведении аккредитивной операции, может подтвердить безотзывный аккредитив. Подтверждение означает принятие исполняющим банком дополнительного к обязательству банка-эмитента обязательства произвести платеж в соответствии с условиями аккредитива. Безотзывный аккредитив, подтвержденный банком, не может быть изменен или отменен без согласия исполняющего банка |

Ст. 869 |

|

Покрытый (депонированный) аккредитив |

В случае открытия покрытого (депонированного) аккредитива банк-эмитент при его открытии обязан перечислить сумму аккредитива (покрытие) за счет плательщика либо предоставленного ему кредита в распоряжение исполняющего банка на весь срок действия обязательства банка-эмитента |

Ст. 867 |

|

Непокрытый гарантированный) аккредитив |

В случае открытия непокрытого (гарантированного) аккредитива исполняющему банку предоставляется право списывать всю сумму аккредитива с ведущегося у него счета банка-эмитента |

Ст. 867 |

В Положении о правилах осуществления перевода денежных средств уточняется, что безотзывный аккредитив может быть подтвержден исполняющим банком, который извещает банк-эмитент о дате подтверждения аккредитива. Таким образом, аккредитив может быть подтвержденным или неподтвержденным. В данном документе идет речь о возможности перевода аккредитива третьему лицу (по сути — о трансферабельном или переводном аккредитиве) [12].

Стандартный бланк банковского заявления на открытие аккредитива в рублях РФ в разделе «Вид аккредитива» предусматривает указание вида аккредитива: безотзывный; покрытый; непокрытый[13].

Все прочие возможные особенности расчетов включаются в поле «дополнительные условия».

Международный документарный аккредитив подчинен Унифицированным правилам и обычаям для документарных аккредитивов (публикация Международной торговой палаты от 2007 г. № 600 — UCP 600)[14]. Основа регулирования аккредитивной формы расчетов, заложенная в Гражданском кодексе РФ, не во всем согласуется с нормами, принятыми в международной банковской практике.

Некоторые положения Гражданского кодекса РФ[15] прямо противоречат UCP 600. Например, в ст. 868 Гражданского кодекса РФ отмечено: «Аккредитив является отзывным, если в его тексте прямо не установлено иное». А документ UCP 600 однозначно трактует аккредитив как безотзывное обязательство банка. Понятие «отзывный аккредитив» вообще не рассматривается в UCP 600. В отличие от российского гражданского законодательства, в нем не выделяются как таковые покрытые и непокрытые аккредитивы. Этот вопрос оставлен на усмотрение сторон: только от их решения зависит выбор покрытого или непокрытого аккредитива (как на уровне межбанковских отношений, так и на уровне «приказодатель аккредитива — банк-эмитент»).

Применительно к международному аккредитиву на бланке заявления на открытие аккредитива наряду с тем, что он является безотзывным, необходимо отметить следующее: банк должен выпустить его с авизованием предстоящего открытия, трансферабельным, резервным, револьверным или подтвержденным[16].

К международным и внутрироссийским аккредитивам применяются разные нормы права[17]. Это представляется логичным, поскольку порядок работы с ними различен. Данные нормативные документы не выделяют признаков классификации (за исключением способа исполнения) и не классифицируют видов аккредитивов, а только называют и разъясняют их применение[18].

Исследователи отмечают и особую роль унифицированных международных правил и обычаев, публикуемых неправительственными организациями. Так, благодаря активной деятельности Международной торговой палаты существуют Унифицированные правила и обычаи для документарных аккредитивов (в ред. 2006г.), Унифицированные правила для инкассо 1996г., Унифицированные правила для межбанковского рамбурсирования по документарным аккредитивам (в ред. 2008г.), Унифицированные правила для гарантий по требованию (в ред.2010г.) и др.

Среди документов в данной области выделяются издаваемые Международной торговой палатой (МТП) Унифицированные правила и обычаи по документарным аккредитивам (UCP), которые отражают обобщенную международную практику расчетов в форме аккредитивов и являются незаменимым «маяком» для участников ВЭД. На сегодняшний день эти правила действуют более чем в 175 странах и одобрены большинством банков мира. Именно их использование в банковской практике и последующее отражение в том или ином виде в законодательных нормах разных стран предопределяет порядок работы с аккредитивами[19].

Претерпев ряд трансформаций, c 1 июля 2007 г. вступила в силу седьмая, обновленная редакция этих правил (UCP 600)[20], которые ныне стали главным документом, регламентирующим аккредитивную форму расчетов. В них нашли свое отражение происшедшие за эти годы изменения в экономике, разных отраслях бизнеса (страховой, банковской и транспортной сферах). Была изменена сама концепция Правил, расширился круг охваченных ими вопросов. Они содержат ряд нововведений, применение которых привело к изменениям в практике деятельности, как банков, так и их клиентов - участников ВЭД.

Выводы

Международные расчеты - это осуществление платежей или совершение иных действий, направленных на прекращение денежных обязательств, возникших между государствами, юридическими и физическими лицами, посредством перечисления соответствующих сумм на счета уполномоченных кредитных учреждений, находящихся на территории разных государств.

Среди всего многообразия форм международных расчетов, применяющихся во внешнеэкономической деятельности, оптимальной и все более востребованной является документарный аккредитив - условное денежное обязательство, принимаемое банком по поручению приказодателя (плательщика по аккредитиву).

Аккредитив - обязательство банка по просьбе клиента оплатить документы, предоставленные третьим лицом. Обязательство банка по аккредитиву является самостоятельным и не зависит от правоотношений сторон по коммерческому контракту. Это положение защищает интересы банков и их клиентов: экспортеру гарантируется ограничение требований по оформлению документов и получению платежа только на условиях аккредитива; импортеру - точное выполнение всех условий соглашения экспортером.

Глава 2. Анализ аккредитивных форм расчетов

по внешнеторговым контрактам в России

2.1. Реализация в РФ услуг по обслуживанию международных

расчетов с использованием документарных аккредитивов

Рассмотрим практические аспекты применения аккредитивов в банковской практике на примере ПАО АКБ «Приморье».

ПАО АКБ «Приморье» является региональным банком и по составу акционеров, и по территории своей деятельности, входит в число 200 крупнейших банков России. Банк обслуживает значительное число приморских экспортеров и импортеров, имеет широкие корреспондентские связи с иностранными банками. Банк является членом Ассоциации российских банков, участником системы SWIFT, членом Московской межбанковской биржи, Национальной фондовой ассоциации, Санкт-Петербургской валютной биржи, Международной платежной системы VISA (ассоциированный член), MasterCard Worldwide (аффилированный член), Международных систем денежных переводов Western Union, Migom, Системы «Золотая корона» – Денежные переводы». Приоритетными направлениями деятельности Банка являются коммерческие и розничные банковские операции на территории Российской Федерации.

Для удобства клиентов в банке «Приморье» созданы необходимые условия, продуман документооборот, оптимизированы взаимоотношения между подразделениями банка. Координирующую роль в оказании аккредитивных услуг клиентам играет отдел международных операций, утверждено «Положение о проведении в банке документарных операций». В соответствии с этим Положением клиент-импортер представляет в ПАО АКБ «Приморье» заявление на открытие документарного аккредитива и копию контракта. Заявление должно быть подписано двумя уполномоченными лицами организации-приказодателя аккредитива и скреплено печатью организации. Форма заявления выбирается по желанию клиента на русском или на английском языке. При этом в любом случае заявление необходимо заполнять латинскими буквами. Копия контракта служит для уточнения реквизитов и других данных в заявлении на открытие документарного аккредитива.

Сотрудник банка, получив заявление на открытие аккредитива от клиента, проверяет подлинность подписей должностных лиц, а также соответствие оттиска печати и номера счета приказодателя аккредитива.

Проверяется наличие всех необходимых реквизитов, а именно:

‒ наименование и адрес клиента-приказодателя аккредитива латинскими буквами, а также телефон для оперативной связи;

‒ номер счета клиента-приказодателя аккредитива, с которого списывается сумма, необходимая для открытия аккредитива, с указанием номера ОСБ;

‒ наименование и адрес бенефициара на иностранном языке;

‒ дата заявления;

‒ дата и место истечения аккредитива;

‒ наименование и сумма иностранной валюты;

‒ наименование исполняющего банка на иностранном языке;

‒ дата последней отгрузки;

‒ условия поставки товара;

‒ наименование товара;

‒ перечень необходимых для оплаты документов на иностранном языке;

‒ условия оплаты банковских комиссий[21].

Несмотря на рост интернет-банков, и увеличение количества банковских операций, совершаемых через интернет, документарные аккредитивные операции все еще не получили должного развития. Но постепенно участники ВЭД осваивают общепринятые международные правила ведения расчетов, укрепляются позиции России и российских банков в международной торговле. По мере этого растет интерес клиентов банка к документарным операциям. В ПАО АКБ «Приморье» больше осуществляется импортных аккредитивных операций, поэтому рассмотрим их более подробно.

В табл. 2 представлены тарифы ПАО АКБ Приморье по импортным документарным аккредитивам, стоит отметить, что в сравнении с другими банками, работающими на рынке г. Владивостока, тарифы имеют конкурентоспособный уровень.

Таблица 2

Тарифы ПАО АКБ «Приморье» г. Владивосток по импортным

документарным аккредитивам для юридических лиц

|

Вид услуг |

Стоимость (в рублях) |

|

Открытие аккредитива |

0,2 % от суммы, min 1 500, |

|

Перевод суммы покрытия в банк, подтверждающий аккредитив |

900 |

|

Подготовка сообщения об изменении условий (за исключением суммы) либо отзыве открытого аккредитива |

1 500 |

|

Увеличение суммы аккредитива |

0,2 % от суммы увеличения, |

|

Платеж по аккредитиву |

1 500 |

|

Возмещение расходов по отправке документов почтой |

По факту + НДС |

|

Сопровождение аккредитива с использованием торгового финансирования |

1500 |

|

Проверка документов |

1 500 за один пакет |

|

Анализ условий контракта, составление проекта аккредитива |

Минимум 3 000 руб., в том числе НДС |

Рассмотрим представленные в табл. 2 данные по импортным аккредитивам, открытым в ПАО АКБ «Приморье» за последние два года, в разрезе

товарных групп, а именно: мясо, сырье-пластик, оборудование, шины, морозильное оборудование.

Таблица 3

Импортные аккредитивы, открытые ПАО АКБ «Приморье»

за период с 2017 по 2018 гг.

|

Товар |

Страна |

Кол-во |

Условия оплаты |

Страна |

Кол-во |

Условия оплаты |

|

2017 |

2018 |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

мясо |

- |

- |

- |

Австралия |

1 |

deferred payment |

Продолжение таблицы 3

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

сырье пластик |

Корея / Китай |

13 |

at sight / trade fi- |

Корея / Китай |

16 |

at sight/ trade finance |

|

оборудование |

Германия |

2 |

at sight |

Германия |

2 |

at sight |

|

шины |

Корея, Китай / Япония |

12 |

deferred payment |

- |

- |

- |

|

морозильное оборудование |

- |

- |

- |

Китай |

8 |

deferred payment |

|

Итого |

- |

27 |

- |

- |

27 |

- |

Общим для этих импортеров является то, что аккредитивы, открытые

банком по их просьбе, являются не покрытыми и не подтвержденными. Это означает, что иностранные банки принимали аккредитивы банка «Приморье»

без подтверждения, открыв на российский коммерческий банк кредитные линии, что говорит об их доверии к ПАО АКБ «Приморье. Одной из наиболее выгодных условий оплаты для клиента является оплата на условиях «deferred payment», то есть оплата с отсрочкой платежа, предоставленной поставщиком на определенный срок (например, срок оплаты документов 90 дней от даты выпуска коносамента). Около 50 % аккредитивов банка Приморье были исполнены на условиях «deferred payment.

Помимо этого, один из клиентов банка использовал аккредитивную форму расчетов на условиях оплаты документов «at sight» в данном случае документы должны быть оплачены по их получению в срок не позднее 7 рабочих банковских дней.

Но как видно из данных таблицы 3, клиент использует такой финансовый инструмент, как торговое финансирование (торговое финансирование банком Приморье), то есть при получении пакета документов по аккредитиву, банк проверяет пакет документов на соответствие условиям аккредитива и оплачивает их. После оплаты документов банком, импортер возвращает сумму оплаченных документов с учетом процентов. Процентная ставка торгового финансирования устанавливается индивидуально для каждого клиента.

Данная ставка значительно ниже, чем ставка по аналогичному кредитному продукту (кредитная линия). Исходя из анализа данных наибольший интерес для импортеров, представляют аккредитивы с отсрочкой платежа (более 90 % аккредитивов).

Основное направление импорта товара – это страны Восточной Азии (Китай, Корея), что обусловлено географическим положением региона и близостью расположения приграничных территорий стран АТР.

2.2. Применение документарных аккредитивов в практике

международных расчетов ПАО «Алроса»

ПАО «Алроса» занимает первое место в мире по добыче алмазов и обладает крупнейшими на планете запасами алмазного сырья.

Аккредитивная форма в международных расчетах российских экспортеров используется достаточно широко, поскольку аккредитив гарантирует своевременное получение экспортной выручки и таким образом максимально отвечает интересам поставщиков.

Экспортный аккредитив имеет ряд преимуществ для ПАО «Алроса»:

- снижаются коммерческие и финансовые риски, так как платеж за алмазное сырье гарантирован;

- нет необходимости предоставлять товарный кредит иностранному покупателю;

- компания может получить оплату за алмазное сырье в достаточно короткие сроки;

- в рамках аккредитива иностранному покупателю может быть предоставлена отсрочка платежа;

- повышается надежность и безопасность платежа.

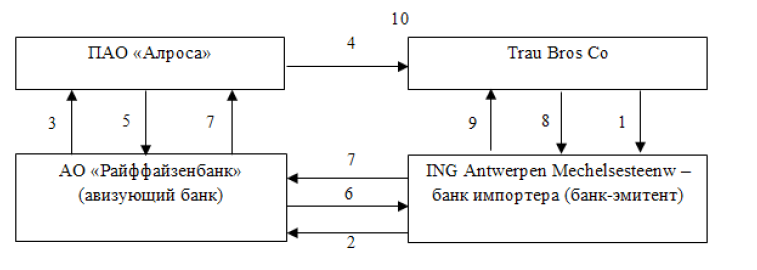

Схема аккредитивной формы расчетов представлена на примере экспортно-импортной сделки между ПАО «Алроса» и его партнером – европейской компанией по производству алмазов «Trau Bros», г. Антверпен, Бельгия (рисунок 2).

Рисунок 2. Аккредитивная форма расчетов

ПАО «Алроса» и «Trau Bros» являются партнерами несколько лет, и их сотрудничество основывается на срочном контракте на поставку алмазного сырья. Проведению расчетов, как правило, предшествует формирование ПАО «Алроса» графика поставок с указанием предварительного количества алмазного сырья, который согласовывается с покупателем до начала периода поставки.

На рисунке 2 цифрами обозначены следующие действия участников процесса расчетов:

1 – импортер Trau Bros Со подает заявление в свой банк – ING Antwerpen Mechelsesteenw на открытие аккредитива в пользу экспортера «Алроса»;

2 – ING Antwerpen Mechelsesteenw (банк-эмитент) оформляет аккредитив и тем самым гарантирует платеж компании «Алроса» при соблюдении ею необходимых требований к документам. Извещает авизующий АО «Райффайзенбанк» об открытии аккредитива;

3 – АО «Райффайзенбанк» информирует ПАО «Алроса» об открытии аккредитива в ее пользу;

4 – ПАО «Алроса» отгружает товар импортеру и готовит комплект документов;

5 – ПАО «Алроса» предоставляет комплект отгрузочных документов в АО «Райффайзенбанк»;

6 – авизующий АО «Райффайзенбанк» предоставляет в ING Antwerpen Mechelsesteenw комплект документов, подтверждающих отгрузку товара;

7 – после проверки банком-эмитентом документов АО «Райффайзенбанк» списывает средства с корреспондентского счета банка-эмитента ING Antwerpen Mechelsesteenw, и эти средства зачисляются на счет ПАО «Алроса»;

8 – в зависимости от типа аккредитива средства со счета импортера Trau Bros Со списываются либо при открытии аккредитива, либо в момент оплаты;

9 – документы по аккредитиву передаются Trau Bros Со;

10 – Trau Bros Со получает товар и вступает в права владения алмазным сырьем.

Платежи по данному контракту осуществляются в форме безотзывного документарного аккредитива, открытого импортером в течение трех рабочих дней до начала месяца поставки на полную оценочную стоимость отгружаемого товара. Срок действия аккредитива – 75 дней с даты открытия. Банковская комиссия, связанная с открытием аккредитива, уплачивается на территории России экспортером, то есть ПАО «Алроса», за пределами страны – за счет импортера.

Несмотря на свои удобство и надежность, аккредитив считается наиболее сложной формой расчетов, поскольку получение платежа связано с необходимостью правильного и своевременного оформления экспортных отгрузочных документов и предоставления их в банк. Предъявляя жесткие требования к документам с точки зрения соответствия их условиям аккредитива, банки тем самым защищают интересы импортеров, поскольку действуют на основании их инструкций.

Выводы

Аккредитив – одна из наиболее предпочтительных форм расчетов в рамках международных платежных систем, и ими активно пользуются ведущие российские предприятия, ориентированные на экспорт.

Однако, несмотря на рост интернет-банков, и увеличение количества банковских операций, совершаемых через интернет, документарные аккредитивные операции все еще не получили должного развития. Но постепенно участники ВЭД осваивают общепринятые международные правила ведения расчетов, укрепляются позиции России и российских банков в международной торговле. По мере этого растет интерес клиентов банка к документарным операциям.

Глава 3. Электронный аккредитив как альтернатива

документарному аккредитиву

В настоящее время, как сотрудники банков, так и компании находят в аккредитиве уязвимые места. Это, например, отгрузка товара на меньшую стоимость или худшего качества, подделка документов на отгрузку, несколько выпущенных счетов на одну и ту же отгруженную партию товара, обязательность наличия в компании высококлассных специалистов, которые «документарно» подготовлены и представляют себе критерии проверки документов и особенности их составления, субъективность банков при проверке документов[22].

В связи с этим участники внешнеторговой деятельности стремятся найти замену традиционному документарному аккредитиву. Как возможная альтернатива сейчас рассматривается несколько инструментов, среди которых хотелось бы выделить электронный аккредитив. Эти относительно новое платежное средство уже унифицированы: МТП выпустила в дополнение к UCP600 версию правил для электронного представления документов, eUCP (The Supplement to the Uniform Customs and Practice for Documentary Credits for Electronic Presentation).

Электронный аккредитив отличается от традиционного тем, что весь обмен документами происходит не на бумажных носителях, направляемых через курьерские службы, а посредством электронных каналов связи. Сама технология проверки документов не сильно отличается от уже привычной. Банк, получивший документы на электронных носителях, распечатывает их и проверяет на соответствие условиям аккредитива, точно так же, как делал бы с обычным документарным аккредитивом. При разработке электронных систем специалисты сделали акцент на электронную цифровую подпись (ЭЦП).

ЭЦП используется физическими и юридическими лицами в качестве аналога собственноручной подписи для придания электронному документу юридической силы, равной юридической силе документа на бумажном носителе, подписанного собственноручной подписью правомочного лица и скрепленного печатью[23].

Однако вся эта система с использованием цифровых подписей эффективна лишь в том случае, когда код доступа к электронной подписи известен только ответственному исполнителю, выпускающему документы. Однако на практике часто бывает, что сотрудники, не причастные к отправке сообщений, получали ключ без особого труда, тем более что часто ЭЦП хранится на USB-носителе или на «таблетке» Touch Memory.

Получив доступ к физическому носителю ЭЦП, можно легко подписать любой документ.

Как было сказано выше, международная торгово-промышленная палата выпустила в дополнение к UCP600 версию правил для электронного представления документов, eUCP. Это документ, состоящий из 12 статей. Положения eUCP не изменяют UCP 600, а дополняют его и могут использоваться как в случае применения только электронных документов, так и при использовании таких документов совместно с бумажными.

Услуги Электронного аккредитива обеспечивают заключение договоров между участниками сделки в электронной форме с использованием интернет-технологий и соблюдением всех условий, необходимых для юридического признания данных документов. Использование Электронного аккредитива значительно сокращает сроки оформления сделок для территориально удаленных контрагентов, за счет использования электронных договоров купли-продажи. Отпадает необходимость проходить через длительную процедуру открытия аккредитива в банке.

Договор заключается в электронном виде и скрепляется ЭЦП контрагентов. Все документы подписываются ЭЦП, подлинность которой легко проверить. Документы, выписываемые сторонними организациями, также подписываются ЭЦП. Это могут быть страховые, транспортные документы (коносамент, CMR, авианакладная).

Таким образом, снижается время на пересылку документов, риск их потери при транспортировке и, что также крайне важно, сокращаются издержки. В среднем, пересылка одного комплекта документов на бумажных носителях обходится сторонам аккредитива в 75-100 долларов США и занимает от 3 до 7 дней при нормальных условиях. А если представить, что по условиям аккредитива разрешены частичные отгрузки, то количество представлений по одному аккредитиву может достигать нескольких десятков.

Электронный аккредитив позволяет избежать этих расходов, а также быстрее получить денежные средства по аккредитиву. Также выпуск документов на электронных носителях позволяет уменьшить количество ошибок/опечаток, риск мошенничества при их составлении и потери при пересылке. Обозначение страны SA (Саудовская Аравия) сотрудником DHL было ошибочно понято как сокращение от USA (США), туда и отправились документы из РФ со всеми вытекающими последствиями.

Благодаря электронному аккредитиву обязательство становится более прозрачным и может быть выпущено на меньший срок, за счет чего снизится комиссия за открытие аккредитива, так как в большинстве случаев размер комиссии зависит от срока действия обязательства банка.

Учитывая весомый процент отказов банка в платеже при первом представлении документов (около 70-80%), можно выявить еще одно преимущество электронного представления. Электронный документ гораздо быстрее исправить, если в нем обнаружены критические неточности, из-за которых он не может быть исполнен. Все стороны по электронному аккредитиву должны иметь доступ к безопасной онлайн-платформе, на которой технически возможно электронное представление документов и их проверка. В мире существует несколько компаний (например, GlobalTrade Corporation, essDOCS и The Bolero Ecosystem), которые предлагают подобные услуги.

Из зарубежных банков электронный аккредитив предлагают такие банки, как The Royal Bank of Scotland, HSBC, China CITIC Bank, Agricultural Bank of China и другие.

Необходимо, однако, отметить, что в России подобный вид аккредитива еще не развит и не пользуется большим спросом.

Еще одной особенностью, наблюдаемой в российских компаниях, является то, что в настоящее время не все готовы переходить на электронный документооборот. Некоторых организации до сих пор предпочитают иметь дело с документами, которые скреплены живыми подписями и печатями.

Далее, остается вопросом, по каким каналам связи электронные, подписанные ЭЦП документы попадут из банка получателя в исполняющий банк, а оттуда уже в банк-эмитент и, наконец, Плательщику. Конечно, файл с документами можно отправить по электронной почте, но, в соответствии с политикой безопасности многих компаний и банков, это незащищенный канал связи, и по нему категорически запрещено отправлять документы, содержащие конфиденциальную информацию.

В настоящий момент в ряде российских банков разрабатывается межбанковская система, аналог SWIFT, позволяющая обмениваться файлами в защищенном режиме. Но на данном этапе практики применения подобной системы еще нет, как нет и российской онлайн-платформы, позволяющей обмениваться файлами всем сторонам сделки.

Выводы

Как возможная альтернатива документарным аккредитивам сейчас рассматривается несколько инструментов, среди которых хотелось бы выделить электронный аккредитив. Электронный аккредитив отличается от традиционного тем, что весь обмен документами происходит не на бумажных носителях, направляемых через курьерские службы, а посредством электронных каналов связи. Сама технология проверки документов не сильно отличается от уже привычной. Банк, получивший документы на электронных носителях, распечатывает их и проверяет на соответствие условиям аккредитива, точно так же, как делал бы с обычным документарным аккредитивом. При разработке электронных систем специалисты сделали акцент на электронную цифровую подпись.

Благодаря электронному аккредитиву обязательство становится более прозрачным и может быть выпущено на меньший срок, за счет чего снизится комиссия за открытие аккредитива, так как в большинстве случаев размер комиссии зависит от срока действия обязательства банка.

Заключение

Международные расчеты - это осуществление платежей или совершение иных действий, направленных на прекращение денежных обязательств, возникших между государствами, юридическими и физическими лицами, посредством перечисления соответствующих сумм на счета уполномоченных кредитных учреждений, находящихся на территории разных государств.

Среди всего многообразия форм международных расчетов, применяющихся во внешнеэкономической деятельности, оптимальной и все более востребованной является документарный аккредитив - условное денежное обязательство, принимаемое банком по поручению приказодателя (плательщика по аккредитиву).

Аккредитив - обязательство банка по просьбе клиента оплатить документы, предоставленные третьим лицом. Обязательство банка по аккредитиву является самостоятельным и не зависит от правоотношений сторон по коммерческому контракту. Это положение защищает интересы банков и их клиентов: экспортеру гарантируется ограничение требований по оформлению документов и получению платежа только на условиях аккредитива; импортеру - точное выполнение всех условий соглашения экспортером.

По нормам правового регулирования расчеты по аккредитиву подчинены российским нормативным документам (для внутрироссийских аккредитивов) и документам Международной торговой промышленной палаты (международные аккредитивы). Однако, в настоящее время становится очевидной недостаточность правовой регламентации именно международных расчетных отношений. Существующие унифицированные нормы в действующих международных соглашениях, а также публикации Международной торговой палаты не всегда справляются с разрешением коллизионной проблемы, возникающей в рассматриваемой области.

Благодаря многообразию используемых в международной банковской практике аккредитивов, становится возможным учесть все тонкости внешнеторговых контрактов и наиболее полно отразить разнообразные интересы сторон по сделке, что и делает эту форму расчетов популярной во ВЭД.

Аккредитив – одна из наиболее предпочтительных форм расчетов в рамках международных платежных систем, и ими активно пользуются ведущие российские предприятия, ориентированные на экспорт.

Однако, несмотря на рост интернет-банков, и увеличение количества банковских операций, совершаемых через интернет, документарные аккредитивные операции все еще не получили должного развития. Но постепенно участники ВЭД осваивают общепринятые международные правила ведения расчетов, укрепляются позиции России и российских банков в международной торговле. По мере этого растет интерес клиентов банка к документарным операциям.

Несмотря на свои удобство и надежность, аккредитив считается наиболее сложной формой расчетов, поскольку получение платежа связано с необходимостью правильного и своевременного оформления экспортных отгрузочных документов и предоставления их в банк. Предъявляя жесткие требования к документам с точки зрения соответствия их условиям аккредитива, банки тем самым защищают интересы импортеров, поскольку действуют на основании их инструкций.

Как возможная альтернатива документарным аккредитивам сейчас рассматривается несколько инструментов, среди которых хотелось бы выделить электронный аккредитив. Электронный аккредитив отличается от традиционного тем, что весь обмен документами происходит не на бумажных носителях, направляемых через курьерские службы, а посредством электронных каналов связи. Сама технология проверки документов не сильно отличается от уже привычной. Банк, получивший документы на электронных носителях, распечатывает их и проверяет на соответствие условиям аккредитива, точно так же, как делал бы с обычным документарным аккредитивом. При разработке электронных систем специалисты сделали акцент на электронную цифровую подпись.

Благодаря электронному аккредитиву обязательство становится более прозрачным и может быть выпущено на меньший срок, за счет чего снизится комиссия за открытие аккредитива, так как в большинстве случаев размер комиссии зависит от срока действия обязательства банка.

Список использованной литературы

Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 № 14-ФЗ (с изм. и доп.).

Положение о правилах осуществления перевода денежных средств: утверждено Банком России 19.06.2012 № 383-П.

- Унифицированные правила и обычаи для документарных аккредитивов (публикация Международной торговой палаты № 500) (ред. 1993 г., вступили в силу с 01.01.1994).

- Положение о порядке бухгалтерского учета валютных операций с использованием аккредитива [Электронный ресурс]// ПАО АКБ «Приморье» 30.01.2013 № 1-БУХ. – Режим доступа: ЭБД «ПАО АКБ «Приморье».

- Гетьман-Павлова И.В. Международное частное право. М: Издательство Юрайт, 2018.

Задорожный Е.А. Проблемы внешнеторгового кредитования с применением аккредитивной формы расчетов // Университет Наук. 2017. Т. 1. № 9. С. 246.

- Карашев К.В. Аккредитивное правоотношение: понятие, сущность, сравнительно-правовой анализ: монография. – М.: РИОР: ИНФРА-М, 2018.

Леднев М.В., Подосенков Н.С. Мошенничество в торговом финансировании: виды и методы минимизации // Международные банковские операции. – 2015. - №2(56). – С.60.

Меликов Ю.И., Соловьева А.М. Национальные и международные расчеты в рыночной экономике России // Terra Economicus. 2018. Т. 11. № 2-3. С. 17.

Новиков Ю.И., Степкина Ю.А. Международные расчеты: банковские переводы, аккредитивы, инкассо. САНКТ-ПЕТЕРБУРГ, 2015.

Панферова И.Н. Основные виды аккредитивов в международных расчетах // ПРОРЫВНЫЕ НАУЧНЫЕ ИССЛЕДОВАНИЯ КАК ДВИГАТЕЛЬ НАУКИ сборник статей Международной научно-практической конференции: в 3 частях. 2017. С. 123.

Погосян Н.В. Формы расчетов по внешнеэкономической деятельности // В сборнике: ЭКОНОМИЧЕСКАЯ ПОЛИТИКА ХОЗЯЙСТВЕННОГО РОСТА Тематический сборник научных трудов. Южный федеральный университет. Ростов-на-Дону, 2014. С. 158.

Руденко О.Н., Гурова А.C. Документарный аккредитив как форма международных расчетов // Экономика: теория и практика. 2018. № 3 (27). С. 54.

Электронная цифровая подпись. [Электронный ресурс] – Режим доступа: URL: http:// www.russika.ru/t.php?t=3897.

- Uniform Customs and Practice for Documentary Credits (UCP 600). ICC Publication No. 600 (2007), Paris: ICC, 72 p.

-

Руденко О.Н., Гурова А.C. Документарный аккредитив как форма международных расчетов // Экономика: теория и практика. 2018. № 3 (27). С. 54. ↑

-

Панферова И.Н. Основные виды аккредитивов в международных расчетах // В сборнике: ПРОРЫВНЫЕ НАУЧНЫЕ ИССЛЕДОВАНИЯ КАК ДВИГАТЕЛЬ НАУКИ сборник статей Международной научно-практической конференции: в 3 частях. 2017. С. 123. ↑

-

Задорожный Е.А. Проблемы внешнеторгового кредитования с применением аккредитивной формы расчетов // Университет Наук. 2017. Т. 1. № 9. С. 246. ↑

-

Меликов Ю.И., Соловьева А.М. Национальные и международные расчеты в рыночной экономике России // Terra Economicus. 2018. Т. 11. № 2-3. С. 17. ↑

-

Меликов Ю.И., Соловьева А.М. Национальные и международные расчеты в рыночной экономике России // Terra Economicus. 2018. Т. 11. № 2-3. С. 18. ↑

-

Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 № 14-ФЗ (с изм. и доп.). ↑

-

Меликов Ю.И., Соловьева А.М. Национальные и международные расчеты в рыночной экономике России // Terra Economicus. 2018. Т. 11. № 2-3. С. 18. ↑

-

Погосян Н.В. Формы расчетов по внешнеэкономической деятельности // ЭКОНОМИЧЕСКАЯ ПОЛИТИКА ХОЗЯЙСТВЕННОГО РОСТА Тематический сборник научных трудов. Южный федеральный университет. Ростов-на-Дону, 2014. С. 158. ↑

-

Карашев К.В. Аккредитивное правоотношение: понятие, сущность, сравнительно-правовой анализ: монография. – М.: РИОР: ИНФРА-М, 2018. – С. 102. ↑

-

Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 № 14-ФЗ (с изм. и доп.). ↑

-

Положение о правилах осуществления перевода денежных средств: утверждено Банком России 19.06.2012 № 383-П. ↑

-

Карашев К.В. Аккредитивное правоотношение: понятие, сущность, сравнительно-правовой анализ: монография. – М.: РИОР: ИНФРА-М, 2018. – С. 102. ↑

-

Новиков Ю.И., Степкина Ю.А. Международные расчеты: банковские переводы, аккредитивы, инкассо. САНКТ-ПЕТЕРБУРГ, 2015. С. 32. ↑

-

Унифицированные правила и обычаи для документарных аккредитивов (публикация Международной торговой палаты № 500) (ред. 1993 г., вступили в силу с 01.01.1994). ↑

-

Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 № 14-ФЗ (с изм. и доп.). ↑

-

Карашев К.В. Аккредитивное правоотношение: понятие, сущность, сравнительно-правовой анализ: монография. – М.: РИОР: ИНФРА-М, 2018. – С. 102. ↑

-

Новиков Ю.И., Степкина Ю.А. Международные расчеты: банковские переводы, аккредитивы, инкассо. САНКТ-ПЕТЕРБУРГ, 2015. С. 32. ↑

-

Гетьман-Павлова И.В. Международное частное право. М: Издательство Юрайт, 2018. C.529. ↑

-

Гетьман-Павлова И.В. Международное частное право. М: Издательство Юрайт, 2018. C.529. ↑

-

Uniform Customs and Practice for Documentary Credits (UCP 600). ICC Publication No. 600 (2007), Paris: ICC, 72 p. ↑

-

Положение о порядке бухгалтерского учета валютных операций с использованием аккредитива [Электронный ресурс]// ОАО АКБ «Приморье» 30.01.2013 № 1-БУХ. – Режим доступа: ЭБД «ОАО АКБ «Приморье». ↑

-

Леднев М.В., Подосенков Н.С. Мошенничество в торговом финансировании: виды и методы минимизации // Международные банковские операции. – 2015. - №2(56). – С.60. ↑

-

Электронная цифровая подпись. [Электронный ресурс] – Режим доступа: URL: http:// www.russika.ru/t.php?t=3897. ↑

- Ликвидность и платежеспособность банка и основы управления ими (на примере ПАО «Сбербанк России»)

- Аккредитивная форма расчетов по экспортным и импортным операциям (Теоретические основы международных расчетов))

- Формы и системы оплаты труда на предприятии (Сущность и виды оплаты труда в современных))

- Теории происхождения государства (Причины и условия возникновения государства))

- Теория менеджмента: основные функции в системе менеджмента

- Анализ соотношения морали и права, их сходства и отличий

- Бренд как конкурентное преимущество компании. Анализ двух конкурирующих товаров «Red Bull» и «Burn»

- Баланс и отчетность (Роль и назначение бухгалтерских балансов)

- Анализ деятельности спортивной организации, на примере хоккейного клуба Спартак

- Особенности управления организациями в современных условиях и пути его совершенствования (О ТеоретическиХ аспектАХ менеджмента предприятия))

- Организация и управление процессами продажи предприятий в условиях конкуренции. Анализ организации коммерческой деятельности ООО «Бакальдрин Рус»

- Распределение и использование прибыли как источника экономического роста предприятий (Способы максимальной прибыли)