Активы мировых финансовых центров мирового финансового рынка (Тенденции развития мировых финансовых центров)

Содержание:

Введение

Актуальность. Функционирование на территории государства востребованного зарубежными инвесторами международного финансового центра (МФЦ) способно оказать мультипликативный эффект на величину налоговых поступлений и экономическое развитие данной территории. Компании-резиденты МФЦ обеспечивают бюджету страны сверхдоходы за счет своей операционной деятельности при обслуживании трансграничных потоков капитала, при этом дополнительный импульс к росту объемов бизнеса получает значительная часть предприятий третичного сектора экономики, прежде всего розничная торговля, общественное питание, транспорт. Высокая конкуренция между финансовыми центрами в мировой экономике предъявляет повышенные требования к уровню инфраструктуры в мегаполисе в целом, что создает положительные внешние эффекты для жителей города.

Современная иерархичная структура международных финансовых центров сформировалась под влиянием совокупности факторов, которая дополняется новыми с течением времени. История развития рыночных отношений в Западной Европе и Северной Америке, с одной стороны, позволяет объяснить лидерство двух глобальных финансовых центров – Лондона и Нью-Йорка – среди остальных центров финансовой активности на сегодняшний момент. С другой стороны, возникновение и бурное развитие международных финансовых центров Азии во второй половине XX века ставит под сомнение главенство исторического фактора как основополагающего в лидерстве мировых финансовых центров в Великобритании и США.

Необходимость научного прогнозирования направлений развития любого немонопольного рынка и его участников продиктована конкуренцией. Подобные исследования на регулярной основе проводят администрации ведущих международных финансовых центров, в том числе – финансируя профильные рейтинговые агентства. Определение наиболее перспективных международных финансовых центров является актуальным в первую очередь для развивающихся стран, стремящихся к диверсификации структуры национальной экономики и углублению локального финансового рынка.

Цель работы – рассмотреть особенности деятельности международных финансовых центров и развития их активов.

Для достижения указанной цели поставлены следующие задачи:

- исследовать понятие, структуру и классификацию международных финансовых центров;

- определить роль МФЦ в развитии экономики;

- сравнить позиции финансовых центров и рынков в странах их базирования в рейтингах международных организаций;

- выявить тенденции развития активов МФЦ;

- определить перспективы Москвы как международного финансового центра.

Объектом исследования являются международные финансовые центры. Предмет исследования – отношения, связанные с формированием и развитием активов международных финансовых центров.

Методология работы основана на принципах междисциплинарного научно-системного подхода к исследованию и логических методах экономического анализа: экономической интерпретации, количественных и качественных методах исследования, синтезе теоретического и практического материала. При обработке и систематизации информации применялись методы группировок, классификации, сравнения. Анализ фактического материала представлен в виде таблиц и графиков.

Теоретическую базу исследования составили труды отечественных и зарубежных ученых в области экономической теории, мировой экономики, истории экономики и финансов. В работе использовались публикации международных организаций и крупных консалтинговых компаний, профильных институтов и ассоциаций, материалы научных конференций и семинаров, научные статьи в периодических изданиях, а также материалы, размещенные в сети Интернет.

Структура работы. Работа включает введение, три главы, заключение, список литературы.

Глава 1. Теоретические основы деятельности мировых финансовых центров

1.1. Понятие мировых финансовых центров

В настоящее время международные финансовые центры являются одними из важнейших площадок глобальной финансовой системы, на которых осуществляются процессы, связанные с привлечением и использованием финансов со всего мира. Также стоит отметить, что на сегодняшний день в академической литературе и исследованиях ведущих финансовых организаций нет четкого сформированного понятия о том, что такое «международный финансовый центр». МФЦ рассматривается и как место сосредоточения офисов банков и финансовых компаний, и как площадка для доступа национального бизнеса к глобальному рынку капитала, и как глобальный город с особыми условиями ведения бизнеса.

Государства по всему миру стремятся зарекомендовать свои столицы и крупные города как конкурентоспособный международный финансовый центр. В современных условиях важно иметь ведущие компании и организации, для привлечения прямых и иностранных инвестиций со всего мира.

С одной стороны, международные финансовые центры рассматриваются в экономической науке как ключевые площадки финансового посредничества, место трансформации финансового капитала из сбережений в инвестиции в отрыве от рассмотрения места расположения конкретного города. С другой стороны, специалисты в области социологии и географии полагают, что МФЦ - это глобальный город, где созданы благоприятные условия для размещения капитала инвесторами со всего мира. Финансовая функция глобального города, таким образом, определяет статус города как финансового центра[1].

Глобальный город характеризуется высокой концентрацией финансового капитала и деловой активности. Эти два показателя выделяют его финансовую функцию из других[2]. Они являются важнейшими параметрами экономического развития для мировой экономики, привлекая финансовый капитал со всего мира. Крупные города в настоящее время являются центрами образования, технологий и инноваций и выполняют различные административные и интеллектуальные функции. Для эффективной реализации этих направлений необходимо иметь свободный доступ к финансовому рынку, который обеспечивает процесс перехода денежных средств от собственника к заёмщику. В итоге город приобретает дополнительную функцию и становится площадкой финансового посредничества, то есть выступает в роли финансового центра.

Глобальные финансовые центры предоставляют широкий спектр услуг участникам финансового рынка и помогают в их функционировании. Для глобальных МФЦ характерна высокая концентрация иностранных и национальных финансовых институтов, значимые масштабы и спектр осуществляемых операций, глобальная география клиентов, высокий уровень развития финансовой и городской инфраструктуры. Глобальным финансовым центрам принадлежит главная роль в трансграничном движении капитала. Например, в них осуществляется значительная доля международной торговли валютами, финансовыми производными инструментами, а по общему объёму эмиссии долговых ценных бумаг, управлению активами, первичному размещению акций, глобальные МФЦ являются безусловным лидером. Самыми крупными финансовыми центрами являются на протяжении многих лет Лондон и Нью-Йорк[3].

Региональные финансовые центры - это центры, обслуживающие сделки регионального характера. В них заключаются масштабные и сложные трансграничные операции. Данные центры (Сеул, Стамбул, Дубай, Мумбай) играют значимую роль в определённом регионе мира. По определению Дениса Хевью, региональные финансовые центры - города с центральным расположением в регионе, где высока концентрация финансовых институтов и рынков капитала, что позволяет производить финансовые операции с наименьшими издержками.

Локальные финансовые центры (Мельбурн, Сан-Франциско, Осло, Санкт-Петербург) - это центры, обслуживающие локальные сделки. В них сосредоточены значительные обороты национального бизнеса в пределах одной страны. Локальные МФЦ в основном заточены на обслуживание потребностей экономик и финансовых рынков стран нахождения и ограниченного количества стран. Локальные МФЦ обычно берут на себя функцию каналов по привлечению иностранного капитала в экономику своих стран.

В научной литературе при анализе международных финансовых центров особую роль уделяют специализированным центрам[4]. Им свойственна высокая степень специализации на проведении определённого вида финансовых операций, таких как торговая сделка[5].

На сегодняшний день значительно возрастают экономические и финансовые возможности крупных мегаполисов, складывается ситуация, когда финансовые центры, сформированные на основе таких мегаполисов, могут контролировать развитие глобальной экономики[6]. В последнее время все более явной становится тенденция к расширению географии мировых финансовых центров за счет новых, значительно растущих городов.

Распространено мнение, что уже довольно скоро европейским центрам придется бороться за инвесторов с активно развивающимися центрами Азии — Сингапуром, Гонконгом, Шанхаем, где сегодня созданы условия и инфраструктура, которые позволяют им серьезно конкурировать за глобальное лидерство[7].

1.2. Тенденции развития мировых финансовых центров

Развитие финансовых рынков и углубление процессов глобализации привели к существенному росту влияния и роли международных финансовых центров в мировой экономике. Для оценки уровня финансового развития международных финансовых центров используются различные интегральные показатели (индексы). Наиболее известным показателем является Рейтинг глобальных финансовых центров, который составляется британской консалтинговой компанией Z/Yen Group (Global Financial Centers Index, GFCI). Данный рейтинг выходит 2 раза в год (в марте и сентябре) и отражает динамику развития имиджа, инфраструктуры, доступа к капиталу, соблюдения прав инвесторов в различных финансовых центрах мира.

Рейтинг МФЦ основывается на оценке различных факторов, которые отражают конкурентоспособность мирового финансового центра. Он составляется на основании оценок, которые дают финансисты разных стран мира по шести группам показателей, направлениям конкурентоспособности: деловой климат, человеческий капитал, налогообложение, инфраструктура, репутация, развитие финансового рынка. Согласно последнему исследованию Индекса глобальных финансовых центров консалтинговой компании Z/Yen Group (GFCI 20), проведенному в сентябре 2016 г. десятка ведущих МФЦ в мире включает следующие центры (табл. 1).

Таблица 1

Ведущие мировые финансовые центры[8]

|

МФЦ |

Место |

Рейтинг |

|

Лондон |

1 |

795 |

|

Нью-Йорк |

2 |

794 |

|

Сингапур |

3 |

752 |

|

Гонконг |

4 |

748 |

|

Токио |

5 |

734 |

|

Сан-Франциско |

6 |

720 |

|

Бостон |

7 |

719 |

|

Чикаго |

8 |

718 |

|

Цюрих |

9 |

716 |

|

Вашингтон |

10 |

713 |

В соответствии с рейтингом мировых финансовых центров, в 2016 г. лидирующие позиции занимают Лондон и Нью-Йорк, третью позицию после Нью-Йорка в списке крупнейших мировых финансовых центров занимает Сингапур, на четвертом месте находится Гонконг[9].

Рассмотрим рейтинг по такой значимой группе показателей как репутация. В модели ОЕО, необходимо смотреть на репутацию путем изучения разницы между средневзвешенной оценкой, данной в центре, и его общим рейтингом. Первый показатель отражает средний балл центра, получаемого финансовыми специалистами всего мира с поправкой на время недавних оценок, имеющих больший вес.

Второй показатель - собственная оценка ОЕСI, которая характеризует

среднюю оценку, скорректированную с учетом инструментальных факторов (количество новых проектов, банковская отрасль по оценкам риска стран, индекс глобальной конкурентоспособности, расходы на аренду офисов).

Если центр имеет более высокую среднюю оценку, чем его оценка в

ОЕСI 20, это означает, что восприятие респондентами центра является более благоприятным, чем сами по себе предполагают количественные меры.

Это может быть из-за сильного маркетинга или общей осведомленности. В

таблице 2 представлены 10 центров с наибольшей положительной разницей

между средней оценкой и рейтингом СТСХ.

Таблица 2

МФЦ с репутационным преимуществом[10]

|

Центр |

Средняя оценка |

Рейтинг GFCI20 |

Репутационное преимущество |

|

Сингапур |

833 |

752 |

81 |

|

Циндао |

711 |

631 |

80 |

|

Токио |

803 |

734 |

69 |

|

Сидней |

774 |

712 |

62 |

|

Гонконг |

805 |

748 |

57 |

|

Торонто |

766 |

710 |

56 |

|

Нью-Йорк |

850 |

794 |

56 |

|

Лондон |

846 |

795 |

51 |

|

Касабланка |

716 |

671 |

45 |

|

Бостон |

762 |

719 |

43 |

Все четыре крупнейших финансовых центра находятся первой десятке по репутационному преимуществу. Лидирующую позицию по этому показателю занимает Сингапур. Пять центров из десяти - центры из Азиатско-Тихоокеанского региона. Из европейских центров только Лондон находится в первой десятке.

После мирового финансового кризиса 2008-2011 гг. вес финансовых

рынков по всему миру смещается из Северной Америки и Европы в Азию.

Все более заметную роль начинают играть новые финансовые центры Азин

и Ближнего Востока[11].

В то время, как репутационное преимущество Нью-Йорка и Лондона увеличивается незначительно. Гонконг. Сингапур и другие Азиатские финансовые центры имеют значительный рост по этому показателю.

В таблице 3 представлены десять центров, с наибольшим недостатком

репутации - это признак того, что восприятия центра респондентами являются менее благоприятными[12].

Можно отметить, что Афины, Пусан, Санкт-Петербург, Далянь и Рио-

де-Жанейро больше всего страдают от недостатка репутации. Москва также

входит в десятку центров с недостатком репутации.

В таблице 4 представлены МФЦ, которые по мнению опрошенных, мо-

гут стать более важными в ближайшие несколько лет.

Таблица 3

МФЦ с наибольшим недостатком репутации[13]

|

Центр |

Средняя опенка |

Рейтинг GFCI20 |

Репутационное преимущество |

|

Бангкок |

589 |

642 |

-53 |

|

Рейкьявик |

518 |

573 |

-55 |

|

Эр-Рияд |

529 |

585 |

-56 |

|

Москва |

506 |

568 |

-62 |

|

Гибралтар |

553 |

622 |

-69 |

|

Рио-де-Жанейро |

550 |

623 |

-73 |

|

Далянь |

553 |

629 |

-76 |

|

Санкт-Петербург |

492 |

567 |

-75 |

|

Пусан |

566 |

640 |

-74 |

|

Афины |

458 |

535 |

-77 |

Таблица 4

МФЦ, которые могут стать еще более важными[14]

|

Центр |

Количество упоминаний за последний год |

|

Шанхай |

108 |

|

Циндао |

92 |

|

Дуэай |

47 |

|

Гонконг |

41 |

|

Касабланка |

35 |

|

Сингапур |

29 |

|

Шенмжэнь |

28 |

|

Люксембург |

27 |

|

Торонто |

27 |

|

Гибралтар |

26 |

По результатам ответов респондентов семь из десяти мировых финансовых центров находятся в Азиатско-Тихоокеанском регионе. Среди этих центров присутствует только один центр Европейского региона - Люксембург.

Как следует из таблицы 4, Шанхай (16 место в GFCI 20) является финансовым центром, который в перспективе станет более значительным для экономики в целом. Здесь располагается множество промышленных зон. Правительство Китая в 2009 г. поставило задачу превращения к 2020 г. Шанхая в ведущий мировой финансовый центр. Здесь располагается крупнейшая (4-е место по обороту; 7-е - по капитализации) Шанхайская фондовая биржа (Shanghai Stock Exchange). Пока что по количеству компаний, прошедших листинг Шанхай, уступает Гонконгу; но уже превосходит его по капитализации и обороту; Товарная биржа Шанхая является крупнейшей в мире, она специализируется на торговле алюминием, каучуком, медью, нефтью, цинком[15].

Помимо Шанхая, в Китае создан еще один МФЦ – Шеньчжень (22 место в GFCI 20), располагающийся в приграничном с Гонконгом районе Китая и пытающийся стать альтернативой ему. В Шеньчжене в 1980 г. была учреждена первая китайская особая экономическая зона. Здесь находится второй по величине порт Китая, и вторая по величине фондовая биржа Китая, располагается много банков и высокотехнологичных компаний.

Еще один относительно новый мировой финансовый центр Дубай находится уже вне Азиатско-Тихоокеанского региона. Этот центр относится к региону Ближнего Востока и Африки. Стратегическое местоположение Дубая относительно глобальных рынков капитала Нью-Йорка, Лондона и Гонконга делает его важным финансовым центром региона. Другие страны региона также предпринимают усилия для того, чтобы повторить успех данного центра[16]. Так Саудовская Аравия до 2020 г. предполагает вложить 500 млрд. долл. в развитие своей инфраструктуры, в том числе в строительство международного финансового центра. Также в развитие различных инфраструктурных проектов вкладывают крупные средства Бахрейн и Кувейт.

В России также поставлена задача формирования мирового финансового центра в Москве. В 2009 г. была утверждена концепция создания МФЦ в Москве, содержащая детальный план мероприятий по созданию МФЦ. В 2013 г. была разработана дорожная карта «Создание международного финансового центра и улучшение инвестиционного климата в Российской Федерации». В рамках рабочей группы по созданию Международного финансового центра принимается масса позитивных мер[17].

В последнем рейтинге мировых финансовых центров (GFCI 20) Москва опустилась на 84-е место, год назад она находилась на 78 месте. В сентябре же 2013 г. столица находилась на 69 месте.

Можно усомниться в таком заметном снижении рейтинга Москвы. Здесь, во-первых, играет существенную роль субъективная оценка, а во-вторых, выросшие геополитические риски. Если текущая политическая напряженность спадет, то Москва может претендовать на более высокое место в рейтинге. Однако с учетом того, что сейчас происходит на рынке и как к России относится мировое сообщество, перспективы войти в 50 мировых финансовых центров низки[18].

Учитывая последние события и рост напряженности в отношениях с другими странами, Москва отдалилась от цели по созданию международного финансового центра. Но если говорить про проект МФЦ в контексте развития российской финансовой системы, то это по-прежнему актуальная и востребованная тема для экономического роста страны[19].

Выводы

Мировые финансовые центры представляют собой центры сосредоточения кредитных учреждений и специализированных финансовых институтов, которыми осуществляются мировые валютные, кредитные и финансовые операции, сделки с ценными бумагами, золотом.

К признакам международного финансового центра следует отнести: наличие головных региональных офисов глобальных банков (таких как Bank of America, Citigroup, JP Morgan Chase); большие объемы сделок с участием международных игроков; торговля финансовыми инструментами, обращающимися на международных рынках; доля финансовых услуг в ВВП доходит до 10% и выше; основные потоки международного капитала приходятся на другие финансовые центры.

МФЦ отличается от национального финансового центра открытостью и ориентированностью на клиентов вне страны, в юрисдикции которой он находится. Существенную роль в МФЦ играют иностранный капитал, иностранные инвесторы и посредники, а также инструменты и активы заграничного происхождения.

Глава 2. Анализ деятельности современных мировых финансовых центров

2.1. Факторы развития основных мировых финансовых центров

Среди мировых финансовых центров лидером является Лондон. Зарождение мирового финансового центра произошло во многом благодаря проведенной Маргарет Тэтчер реформе, которая называлась «большой взрыв». Сейчас почти 80% европейских хедж‐фондов управляются из Лондона. Его огромное преимущество заключается в географическом положении. Находясь в Лондоне, посередине между азиатскими рынками и США, трейдеры фактически могут работать 24 часа в сутки. Итак, Лондон сочетает в себе:

– наличие крупного финансового рынка;

– открытость экономики в целом;

– отсутствие большого бюрократического аппарата;

– низкий уровень коррупции;

– благоприятное для экономики законодательство;

– развитая инфраструктура;

– стабильная экономическая и политическая ситуация.

Второе место занимает Нью-Йорк. В этом городе располагаются правления большинства крупнейших банков, страховых и других корпораций. Компании, правления которых находятся в других городах, обычно имеют в Нью-Йорке свои представительства.

Этого удалось достичь благодаря немалому числу факторов:

– наличие эффективной, современной, технологичной фондовой биржи;

– устойчивое валютно-финансовое положение страны;

– наличие эффективных международных систем связи;

– наличие квалифицированных кадров.

История Токио как одного из крупнейших финансовых центров в Азии началась в середине 1990‐х гг., когда правительство Японии провело комплекс реформ, направленных на внедрение рыночных механизмов для создания мирового финансового цента, который будет способен конкурировать с аналогичными рынками развитых стран. С тех пор столица Японии прочно обосновалась на лидирующих строчках всех рейтингов. К основным преимуществам Токио как МФЦ относятся:

– благоприятное географическое положение с точки зрения специализации МФЦ;

– развитая система фондовых и валютной бирж и обслуживающей их инфраструктуры;

– обеспечение условий для подготовки квалифицированного персонала для обслуживания МФЦ;

– стабильная и предсказуемая система регулирования, функционирующая по международным правилам работы на финансовых рынках.

Однако у каждого МФЦ есть свои факторы, замедляющие их развитие. Так, в Нью-Йорке таковыми являются ужесточение законодательных требований к прозрачности деятельности компаний, жесткое регулирование банковской сферы, высокая стоимость услуг финансовых посредников и склонность крупных компаний к судебным разбирательствам.

Что касается Лондона, такими факторами являются чрезмерное нормативно правовое регулирование деятельности участников финансового рынка, высокие ставки налога на прибыль.

В Токио также существует ряд причин, тормозящих его развитие как международного финансового центра. Главными недостатками являются жесткое регулирование рынка, высокий уровень налогообложения, протекционизм в отношении национальных банков и языковой барьер.

На основе приведенных данных, можно выделить следующие ключевые факторы формирования международного финансового центра:

– наличие крупного финансового рынка;

– открытость экономики, движения капиталов, трудовых ресурсов;

– отсутствие коррупции (очень низкий уровень);

– благоприятная законодательная база;

– удобное географическое местоположение;

– развитая инфраструктура города;

– высокие темпы развития;

– стабильная экономическая и политическая ситуация в стране.

Имея все вышеперечисленные факторы, любой город способен конкурировать с лидирующими финансовыми центрами мира, однако формирование данных преимуществ требует существенных усилий как со стороны национального правительства, так и со стороны бизнес сообщества.

Объединение их стремлений и сочетание ряда объективных факторов приводит к развитию международных финансовых центров. Что касается России и Москвы в частности, то тут стоит заметить, что в Москве отсутствуют практически все вышеперечисленные факторы. Таким образом, Москва не может являться крупным финансовым центром

Для развития Москвы как финансового центра, Правительству РФ следует проводить масштабные реформы, направленные на сокращения уровня коррупции, развитие инфраструктуры Москвы, улучшению законодательной базы.

2.2. Анализ позиций мировых финансовых центров и их активов на посткризисном этапе развития мировой экономики

Основные тенденции развития МФЦ за период с 2010 по 2016 гг. следующие:

а) состав ТОП-5 финансовых центров мира более шести лет остается неизменным: в число ведущих МФЦ входят Лондон, Нью-Йорк, Гонконг, Сингапур и Токио, с выраженным превосходством первых двух городов, что позволяет классифицировать их как глобальные центры финансовой активности;

б) 9 из 12 ведущих МФЦ функционируют на основе принципов англо- саксонской модели права;

в) тренд к доминированию североамериканских финансовых центров: в ТОП-12 входят сразу 6 городов из США и Канады, что объясняется глубиной их национальных финансовых рынков, широкой продуктовой диверсификацией, а также активным развитием нетрадиционных форм финансового посредничества (краудфандинг, P2P кредитование, хэдж-фонды);

г) разнонаправленность развития финансовых центров БРИКС с выделением Мумбаи (Индия) как МФЦ, достигшего наибольшего прогресса среди данной группы стран в рейтинге финансовых центров за анализируемый период; при этом позиции финансового центра в столице России остались неизменными.

На основе данных ВЭФ проведены межстрановые сопоставления индекса развития финансовых рынков стран базирования исследуемых МФЦ за период с 2010 по 2016 гг. (Приложение 1).

На территории государств, занимающих высокие позиции в рейтинге развития финансовых рынков, действует англо-саксонская система права: США, Канада, Сингапур, Гонконг, Соединенное Королевство Великобритании и Северной Ирландии, ЮАР и Катар имеют высокий ранг не только в приведенной выборке, но и среди всех оцениваемых ВЭФ государств. И это является закономерным — защита интересов миноритарных акционеров (инвесторов) является важнейшим элементом глобального финансового рынка, 18 юридическая система которого использует в первую очередь британское право[20].

США и Канада характеризуются развитыми финансовыми рынками, что находит свое отражение в рейтинге МФЦ. На итоговые позиции Великобритании негативное влияние оказал суб-индекс защиты прав собственности, который респонденты оценили хуже, чем в предыдущие годы. Несмотря на улучшение оценок устойчивости банковской системы страны, индекс находится на среднем уровне. В результате, с учетом трудностей при получении кредитов без обеспечения, по индексу финансового развития Великобритания уступает другим исследуемым государствам с англо-саксонской системой права, что не подтверждается лидирующими позициями Лондонского Сити среди финансовых центров мира и, по нашему мнению, свидетельствует о несовершенстве методологии оценки уровня развития финансовых рынков ВЭФ. Ведущие позиции в рейтинге финансового развития занимают Гонконг и Сингапур, вторую «десятку» формируют государства Персидского залива (Катар, ОАЭ), Япония и страны Западной Европы.

Соединенное Королевство Великобритании и Северной Ирландии является крупнейшим в мире чистым экспортером финансовых услуг (профицит по данной статье в 2015 г. составил 97 млрд. долл. США), в разы опережая по данному показателю идущие следом государства, в частности США в 2,7 раза (профицит по торговле финансовыми услугами в США за аналогичный период составил 36 млрд. долл. США)[21].

По нашему мнению, сложившаяся экспортная ориентация финансового сектора Великобритании во многом объясняется необходимостью сокращения дефицита платежного баланса страны по торговле товарами, вызванного снижением конкурентоспособности продукции британской обрабатывающей промышленности на мировых рынках.

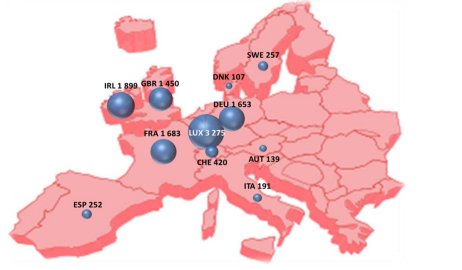

Существенных успехов в развитии рынка коллективных инвестиций достигли страны Европейского Союза, где сформировались два финансовых центра, специализирующиеся на управлении активами Европейских взаимных фондов, – Люксембург и Ирландия (Дублин), причем на микрогосударство приходится 28% (3,275 трлн. евро) совокупной стоимости чистых активов инвестиционных фондов Европейского Союза (рисунок 1).

Рисунок 1. Крупнейшие государства Европы по стоимости чистых активов инвестиционных фондов на 01.01.2016 г. (в млрд. евро)[22]

Можно выделить следующие конкурентные преимущества стран-лидеров европейского рынка коллективных инвестиций.

Ключевые особенности Люксембурга:

1) выгодное транспортно-географическое положение стимулирует трудовую миграцию высококвалифицированной рабочей силы из соседних государств: ежедневно на территорию страны прибывает 166 тысяч работников[23] при общей численности населения около 576 тысяч;

2) низкая фискальная нагрузка на инвестиционные фонды;

3) узость внутреннего финансового рынка обуславливает политику местных властей на привлечение открытых инвестиционных фондов, реализующих свои акции на территории всего Европейского Союза. Так, по состоянию на май 2016 г. в Люксембурге было зарегистрировано около 3,9 тысяч фондов с разнообразной географической структурой собственников: 21% бенефициарных владельцев относится к США, 17% к Великобритании, 15% к Германии, 14% к Швейцарии[24].

Ключевые особенности Ирландии:

1) самая низкая ставка налога на прибыль корпораций среди стран ОЭСР –12,5% (распространяется на доходы управляющих компаний инвестиционных фондов);

2) ликвидная национальная фондовая биржа является важным каналом дистрибуции акций инвестиционных фондов и остается мировым лидером по количеству включенных в листинг инвестиционных фондов (более 5,5 тысяч компаний)[25];

3) англо-саксонская модель права привлекает американские и британские фонды коллективных инвестиций и управляющие компании – рост количества инвестиционных фондов в Ирландии обеспечен преимущественно за счет нерезидентов, доля которых в структуре клиентов инвестиционных фондов близка к 90%[26].

Выводы

Для формирования международного финансового центра, способного привлечь и удержать мировые потоки капитала необходимо наличие ряда элементов, среди которых помимо удобного географического расположения, обязательными условиями являются устойчивость национальной финансовой системы, банковской системы и национальной валюты. Конкурентоспособность и привлекательность финансового центра для инвесторов определяется набором финансовых инструментов, которые может им предложить финансовый центр, действующей там нормативно-правовой базой, регламентирующей их работу[27].

Сегодня, когда экономические и финансовые возможности крупных мегаполисов поступательно возрастают, складывается ситуация, когда финансовые центры, сформированные на основе таких мегаполисов, способны контролировать развитие глобальной экономики. В последнее время все более явной становится тенденция к расширению географии мировых финансовых центров за счет новых, динамично растущих городов.

Распространено мнение, что уже довольно скоро европейским центрам придется бороться за инвесторов с активно развивающимися центрами Азии — Сингапуром, Гонконгом, Шанхаем, где сегодня созданы условия и инфраструктура, которые позволяют им серьезно конкурировать за глобальное лидерство.

Глава 3. Планы и реалии создания мирового финансового центра в России

Формирование международного финансового центра в Российской Федерации – постоянно развивающийся проект, в который вовлечены представители делового сообщества, государственных структур и различных слоев российского общества в целом. Проект МФЦ поддерживает стратегию модернизации. Кроме того, это позволило бы положительным образом сказаться на развитии доходной части муниципальных бюджетов московского региона[28].

Необходимость развития Москвы как международного финансового центра была сформулирована в 2008 г., когда глобальный экономический и финансовый кризис указал на острую потребность в диверсификации российской экономики, в том числе за счет развития конкурентоспособной финансовой отрасли и рынка профессиональных финансовых услуг. При этом появившиеся в последние годы серьезные бюджетные ограничения, в том числе, характерные и для бюджета города Москвы, стали серьезным тормозом для создания МФЦ[29].

Сырьевая направленность российской экономики привлекает иностранных инвесторов преимущественно сырьевыми рынками. Финансовый рынок страны сам по себе пока не стал привлекательным для иностранных инвесторов. По мнению президента Barclays Capital Ханса Рудлоффа, пока сами россияне не захотят жить, работать и инвестировать в России, говорить о привлечении долгосрочных иностранных инвестиций не приходится. Несмотря на большой объем ликвидности, до введения экономических санкций многие российские компании обращались за средствами за рубеж[30].

Продвижение России в деле создания условий для конвертируемости национальной валюты не сильно способствует применению рубля в международных расчетах, поскольку российская экономика невелика в глобальном масштабе и не превышает 3% мирового ВВП. Что касается становления рубля в качестве резервной валюты, то достижение этой цели требует, по крайней мере, чтобы в стране была стабильно низкая инфляция (на уровне не выше 2-4% в год) и экономика страны во многом не зависела от мировых цен на сырье.

Принятая в 2013 г. Правительством РФ «дорожная карта» стала важнейшим инструментом продвижения проекта формирования в России международного финансового центра. За эти три года государству и финансовой индустрии удалось серьезно продвинуться в улучшении системы регулирования на финансовом рынке, в сфере строительства конкурентоспособной финансовой инфраструктуры[31], в формировании качественно новых стандартов корпоративного управления, в других сферах[32].

Сегодня центр осуществления реформ на финансовом рынке сдвигается в сторону Центрального банка как мегарегулятора. ЦБР принял свой стратегический документ – основные направления развития финансового рынка на три года, на ежегодной основе формирует свои дорожные карты. Однако эффект от предпринятых шагов ощущается слабо по причине неблагоприятного экономического климата.

Ряд экспертов считает, что с точки зрения финансовой структуры и качества финансового регулирования ситуация в стране существенно улучшилась. Тем не менее, действия в этом направлении могут не давать такого кумулятивного эффекта, каким бы он был, если бы экономика развивалась по-другому, и бизнес-климат последовательно улучшался. Если рассматривать опыт других стран, то Лондон формировался как финансовый центр на протяжении 250 лет, Нью-Йорк – более 100 лет, Гонконг последние 50-60 лет, Москва только в начале пути. Сегодня можно реально продвигаться в направлении формирования финансового центра в рамках евразийской интеграции. Мы поддерживаем создание рынка капитала на Московской бирже и единого евразийского Центрального Банка в Алма-Ате – с вводом единой евразийской валюты.

Выводы

По перспективам развития финансового центра в России: отечественный МФЦ не имеет предпосылок для повышения конкурентоспособности на горизонте ближайших пяти лет, так как:

а) с позиции макроэкономического подхода – выход России из экономической рецессии займет несколько лет, при этом экономика РФ и соседних государств не является региональным драйвером роста;

б) с позиции институционального подхода - действующая в стране система гражданского права менее эффективна в части развития МФЦ;

в) с позиции географического подхода – существование нескольких крупных МФЦ в близких временных зонах с Москвой нецелесообразно, особенно на фоне успеха международного финансового центра в Дубае и глобального финансового центра в Лондоне

Заключение

Мировые финансовые центры представляют собой центры сосредоточения кредитных учреждений и специализированных финансовых институтов, которыми осуществляются мировые валютные, кредитные и финансовые операции, сделки с ценными бумагами, золотом.

К признакам международного финансового центра следует отнести: наличие головных региональных офисов глобальных банков (таких как Bank of America, Citigroup, JP Morgan Chase); большие объемы сделок с участием международных игроков; торговля финансовыми инструментами, обращающимися на международных рынках; доля финансовых услуг в ВВП доходит до 10% и выше; основные потоки международного капитала приходятся на другие финансовые центры.

МФЦ отличается от национального финансового центра открытостью и ориентированностью на клиентов вне страны, в юрисдикции которой он находится. Существенную роль в МФЦ играют иностранный капитал, иностранные инвесторы и посредники, а также инструменты и активы заграничного происхождения.

Для формирования международного финансового центра, способного привлечь и удержать мировые потоки капитала необходимо наличие ряда элементов, среди которых помимо удобного географического расположения, обязательными условиями являются устойчивость национальной финансовой системы, банковской системы и национальной валюты. Конкурентоспособность и привлекательность финансового центра для инвесторов определяется набором финансовых инструментов, которые может им предложить финансовый центр, действующей там нормативно-правовой базой, регламентирующей их работу.

Сегодня, когда экономические и финансовые возможности крупных мегаполисов поступательно возрастают, складывается ситуация, когда финансовые центры, сформированные на основе таких мегаполисов, способны контролировать развитие глобальной экономики. В последнее время все более явной становится тенденция к расширению географии мировых финансовых центров за счет новых, динамично растущих городов.

Распространено мнение, что уже довольно скоро европейским центрам придется бороться за инвесторов с активно развивающимися центрами Азии — Сингапуром, Гонконгом, Шанхаем, где сегодня созданы условия и инфраструктура, которые позволяют им серьезно конкурировать за глобальное лидерство.

По перспективам развития финансового центра в России: отечественный МФЦ не имеет предпосылок для повышения конкурентоспособности на горизонте ближайших пяти лет, так как:

а) с позиции макроэкономического подхода – выход России из экономической рецессии займет несколько лет, при этом экономика РФ и соседних государств не является региональным драйвером роста;

б) с позиции институционального подхода - действующая в стране система гражданского права менее эффективна в части развития МФЦ;

в) с позиции географического подхода – существование нескольких крупных МФЦ в близких временных зонах с Москвой нецелесообразно, особенно на фоне успеха международного финансового центра в Дубае и глобального финансового центра в Лондоне

Список использованной литературы

- Постановление Правительства Москвы от 19 мая 2009 г. № 445-ПП «О Концепции развития города Москвы как национального и международного центра финансовых услуг».

Аржаной Э. В. Институциональные изменения международных финансово-кредитных отношений в условиях глобализации // Глобальная экономика: макродетерминанты и современные реалии / под ред. Н. Г. Кузнецова. – Ростов н/Д : РИЦ РГЭУ (РИНХ), 2012.

- Афанасьев М. П., Шаш Н. Н. Бюджет города Москвы и рост эффективности государственных финансов // Вопросы государственного и муниципального управления. 2016. № 2. С. 72-80.

-

Бабаев С. С. Международные финансовые центры и их роль в развитии мировой экономики. Аналитический обзор. - М.: Финансовый университет при Правительстве Российской Федерации. 2012. С. 7-10.

Белухин В. В. Институты развития как элемент институциональной инфраструктуры экономики роста // Общество: политика, экономика, право. 2016. № 8. С. 50-60.

- Бородин А. И., Ченцов А. С. Сравнительный анализ показателей экономического и социального развития регионов // Вестник Удмуртского университета. Серия Экономика и право. 2015. № 2-2. С. 25-30.

- Горбунова О. А., Парфентьева А. С. Особенности и классификация международных финансовых центров // Кооперация в науке и инновациях. Материалы Международной научно-практической конференции профессорско-преподавательского состава, сотрудников, докторантов и аспирантов вузов по итогам работы за 2014 год. Часть I. – Ярославль; Москва: Издательство «Канцлер», 2015. – С. 84-90.

- Игнатова О. В., Прудникова А. А., Горбунова О. А. Тенденции развития мирового финансового рынка в условиях геоэкономической неопределенности: монография / О.В. Игнатова, А.А. Прудникова, О.А. Горбунова. – М: Издательство «Спутник+», 2015.

Институциональные инвесторы в мире: особенности деятельности и политика развития : в 2 кн.: кн. 2 / А. Е. Абрамов; науч. ред. А. Д. Радыгин. – М.: Издательский дом «Дело» РАНХиГС, 2014.

Ключников И. К. Мировые финансовые центры.- М.: Проспект, 2014.

- Костенко Р.В., Гамалян К. Пути совершенствования государственного финансового регулирования инвестиций в Российской Федерации // Вестник современных исследований, 2018 С. 192.

- Международный финансовый центр и Глобальный город: сб. науч. ст. / под ред. А. Ю. Долгова. М.: МГИМО-Университет, 2017.

Международные финансовые центры и их роль в развитии мировой экономики. Аналитический обзор. - М.: Финансовый университет при Правительстве Российской Федерации. 2012.

- Наточеева Н. Н. Концептуальные проблемы теории кредита и их применение в российских условиях // Международная торговля и торговая политика. 2014. № 9 (88). С. 5-10.

Попкова А. Особенности функционирования мировых финансовых центров // Банковский вестник. – 2012. - № 9. – С. 20-30.

- Радионов А. С. Тенденции развития депозитной политики в современных условиях // Проблемы современной науки и образования. 2016. № 5 (47). С. 114-120.

Финансовые стратегии модернизации экономики: мировая практика. под ред. Я. М. Миркина. - М.: Магистр, 2014.

- Шаш Н. Н. Обеспечение сбалансированности муниципальных бюджетов: финансовые инструменты и факторы влияния // Вектор науки Тольяттинского государственного университета. Серия: Экономика и управление. 2015. № 4 (23). С. 99-110.

- Yeandle M. The Global Financial Centres Index // M. Yeandle. – 20 edition. – London: Z/Yen Group and Qatar Financial Centre Authority, 2016.

Key facts about the UK as an international financial centre 2016 // The City of London Corporation, November 2016. Систем. требования: Adobe Acrobat Reader DC. URL: https://www.thecityuk.com/assets/2016/Reports-PDF/KeyFacts-about-the-uk-as-an-international-financial-centre-2016.pdf (дата обращения 08.02.2019).

EFAMA. Систем. требования: Adobe Acrobat Reader DC. URL: https://www.efama.org/Publications/Statistics/Quarterly/Quarterly% 20Statistical%20 Reports/160226_ QuarterlyStatisticalReleaseQ42015.pdf (дата обращения 09.02.2019); Investment company institute. URL: https://www.ici.org/research/stats (дата обращения 08.02.2019).

Asset management: Luxembourg, your location of choice. PricewaterhouseCoopers, 2015. Систем. требования: Adobe Acrobat Reader DC. URL: https://www.pwc.lu/en/asset-management/docs/pwc-improfile.pdf (дата обращения 08.02.2019).

Агентство по развитию финансового центра в Люксембурге. Систем. требования: Adobe Acrobat Reader DC. URL: http://www.luxembourgforfinance.com/ sites/ luxembourgforfinance/files/luxembourg_financial_centre_infographics_august_2016.pdf (дата обращения 08.02.2019).

Ирландская фондовая биржа. Систем. требования: Adobe Acrobat Reader DC. URL: http://www.ise.ie/Media/ News-and-Events/2017/Irish-Stock-Exchange-year-in-review-2016-infographic-listing-trading-and-highlights.pdf (дата обращения 08.02.2019).

Приложение 1

Приложение 1

Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран.

Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран.

Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран. Значение международных финансовых центров обусловлено тем, что они аккумулируют финансовые потоки, способствуя развитию международным финансовым рынкам и рынкам отдельных стран.

-

Международный финансовый центр и Глобальный город: сб. науч. ст. / под ред. А. Ю. Долгова. М.: МГИМО-Университет, 2017. С. 162. ↑

-

Ключников И. К. Мировые финансовые центры.- М.: Проспект, 2014. С. 16. ↑

-

Костенко Р.В., Гамалян К. Пути совершенствования государственного финансового регулирования инвестиций в Российской Федерации // Вестник современных исследований, 2018 С. 192. ↑

-

Аржаной Э. В. Институциональные изменения международных финансово-кредитных отношений в условиях глобализации // Глобальная экономика: макродетерминанты и современные реалии / под ред. Н. Г. Кузнецова. – Ростов н/Д : РИЦ РГЭУ (РИНХ), 2012. – С. 154. ↑

-

Бабаев С. С. Международные финансовые центры и их роль в развитии мировой экономики. Аналитический обзор. - М.: Финансовый университет при Правительстве Российской Федерации. 2012. С. 7. ↑

-

Белухин В. В. Институты развития как элемент институциональной инфраструктуры экономики роста // Общество: политика, экономика, право. 2016. № 8. С. 50. ↑

-

Белухин В. В. Институты развития как элемент институциональной инфраструктуры экономики роста // Общество: политика, экономика, право. 2016. № 8. С. 50. ↑

-

Белухин В. В. Институты развития как элемент институциональной инфраструктуры экономики роста // Общество: политика, экономика, право. 2016. № 8. С. 50. ↑

-

Аржаной Э. В. Институциональные изменения международных финансово-кредитных отношений в условиях глобализации // Глобальная экономика: макродетерминанты и современные реалии / под ред. Н. Г. Кузнецова. – Ростов н/Д : РИЦ РГЭУ (РИНХ), 2012. – С. 154. ↑

-

Yeandle M. The Global Financial Centres Index // M. Yeandle. – 20 edition. – London: Z/Yen Group and Qatar Financial Centre Authority, 2016. ↑

-

Горбунова О. А., Парфентьева А. С. Особенности и классификация международных финансовых центров // Кооперация в науке и инновациях. Материалы Международной научно-практической конференции профессорско-преподавательского состава, сотрудников, докторантов и аспирантов вузов по итогам работы за 2014 год. Часть I. – Ярославль; Москва: Издательство «Канцлер», 2015. – С. 84. ↑

-

Белухин В. В. Институты развития как элемент институциональной инфраструктуры экономики роста // Общество: политика, экономика, право. 2016. № 8. С. 50. ↑

-

Yeandle M. The Global Financial Centres Index // M. Yeandle. – 20 edition. – London: Z/Yen Group and Qatar Financial Centre Authority, 2016. ↑

-

Yeandle M. The Global Financial Centres Index // M. Yeandle. – 20 edition. – London: Z/Yen Group and Qatar Financial Centre Authority, 2016. ↑

-

Финансовые стратегии модернизации экономики: мировая практика. под ред. Я. М. Миркина. - М.: Магистр, 2014. – С. 149. ↑

-

Аржаной Э. В. Институциональные изменения международных финансово-кредитных отношений в условиях глобализации // Глобальная экономика: макродетерминанты и современные реалии / под ред. Н. Г. Кузнецова. – Ростов н/Д : РИЦ РГЭУ (РИНХ), 2012. – С. 154. ↑

-

Аржаной Э. В. Институциональные изменения международных финансово-кредитных отношений в условиях глобализации // Глобальная экономика: макродетерминанты и современные реалии / под ред. Н. Г. Кузнецова. – Ростов н/Д : РИЦ РГЭУ (РИНХ), 2012. – С. 155. ↑

-

Игнатова О. В., Прудникова А. А., Горбунова О. А. Тенденции развития мирового финансового рынка в условиях геоэкономической неопределенности: монография / О.В. Игнатова, А.А. Прудникова, О.А. Горбунова. – М: Издательство «Спутник+», 2015. – С. 61. ↑

-

Финансовые стратегии модернизации экономики: мировая практика. под ред. Я. М. Миркина. - М.: Магистр, 2014. – С. 149. ↑

-

Международные финансовые центры и их роль в развитии мировой экономики. Аналитический обзор. - М.: Финансовый университет при Правительстве Российской Федерации. 2012. С. 9. ↑

-