Аналитические регистры налогового учета по налогу на прибыль.

Содержание:

Введение

Актуальность исследования. Налоговое законодательство позволяет налогоплательщику выбирать систему налогообложения. Кроме того, для определения налоговой базы по некоторым элементам предусмотрены разные варианты их применения. Какой из них выбрать – решает организация и закрепляет данный выбор в учетной политике для целей налогообложения приказом руководителя организации. Основная часть решений, которые необходимо принять при формировании учетной политики для целей налогообложения, связана с ведением налогового учета для расчета налога на прибыль (ст. 313 НК РФ).

Данные налогового учета должны отражать:

- общий порядок формирования доходов и расходов;

- порядок определения доли расходов, которые уменьшают прибыль в текущем налоговом (отчетном) периоде;

- сумму остатка расходов (убытков), относящуюся к следующим налоговым периодам;

- порядок создания резервов;

- сумму задолженности по налогу.

Подтверждением данных налогового учета являются:

- первичные учетные документы (включая справку бухгалтера);

- аналитические регистры;

- расчет налоговой базы.

Налог на прибыль – это основной прямой налог на юридических лиц, который относиться к числу федеральных налогов и взымается с прибыли организации в соответствии с положениями гл.25 НК РФ, которая определяет элементы, а также порядок исчисления и уплаты данного налога.

Уплата налога на прибыль сопровождается необходимостью ведения налогоплательщиками налогового учета, поскольку установленный Налоговым кодексом Российской Федерации порядок группировки и учета отдельных объектов и хозяйственных операций для целей налогообложения отличается от порядка, действующего в бухгалтерском учете.

Целью курсовой работы является рассмотрение теоретических аспектов налогового учета и отчетности по налогу на прибыль, анализ действующего порядка исчисления и уплаты налога на прибыль и расчет данного вида налога на примере организации.

Предметом исследования работы является налоговый учет по налогу на прибыль, а за объект исследования берется организация ОАО «Пермский завод «Машиностроитель», на примере которой и будет показано формирование доходов и расходов по налогу на прибыль.

Для реализации поставленных целей в курсовой работе формируются следующие задачи:

- рассмотреть порядок формирования доходов и расходов для исчисления налога на прибыль;

- проанализировать различия между суммами прибыли (убытка), сформированными в бухгалтерском и налоговом учетах за отчетный период;

- рассчитать сумму налога на прибыль по правилам налогового учета.

Глава 1. Основы формирования и учета налога на прибыль организации

Экономическая сущность налога на прибыль и его роль в формировании доходов бюджета

С экономической точки зрения, налог представляет собой одну из частей валового общественного продукта, состоящего из всех материальных благ, созданных в стране за определенный промежуток времени. На этапе распределения он отчуждается от производителей в пользу страны и системы налогообложения[1].

В основу современной концепции заложены различные теоретические аспекты формирования налога на прибыль. На различных этапах времени он определялся в зависимости от изменения экономических условий в государстве.

В раскрытии сущности налога общей является теория обмена, согласно которой налог представляет собой определенную цену за предоставление потребителям общественных благ.

Одной из ярко выраженных является теория налогообложения прибыли Милля, согласно которой реальным последствием применения налога на прибыль является то, что в любой период времени достигается более высокий уровень устойчивости в стране, даже при низком уровне национального благосостояния[2].

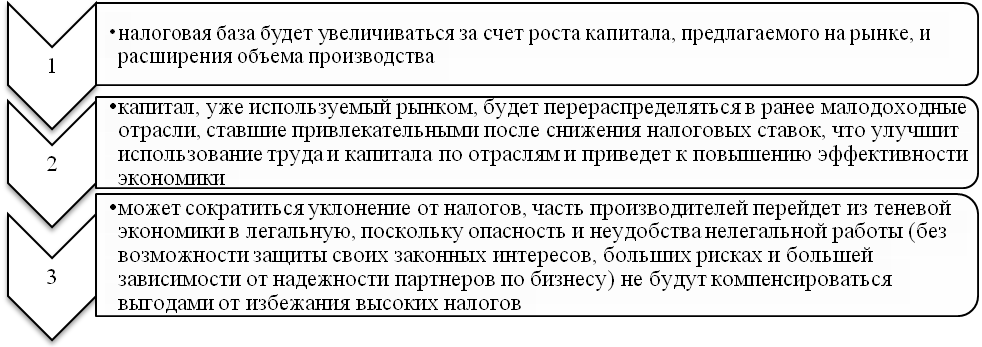

Также необходимо отметить работу А. Лаффера, отражающую кривую зависимости между налогом на прибыль и ставками налогообложения[3].

Основная идея данной теории заключается в том, что существует возможность сохранения, и увеличения налоговых поступлений от прибыли за счет снижения ставок. При этом, чем ниже ставки, тем больше у налогоплательщиков появляется мотивов к развитию своей деятельности, применению инноваций, а также снижаются случаи неуплаты налога на прибыль.

В последствие данная теория была применена на практике и стала основной выделения субъектов, для которых необходимо применять налоговые льготы при начислении налога на прибыль и более низкие ставки.

Положительный эффект от применения теории А. Лаффера, приведен на рис. 1.

Рис. 1. Положительный эффект от применения теории А. Лаффера

Недостатком данной теории является то, что на практике создаются сложности связанные с тем, что оптимальные ставки налога, заложенные в основе теории, не учитывают состояние экономики в текущий момент времени.

Одним из критиков теории А. Лаффера являлся Е. Балацкий, утверждающий, что рост ставки налога на прибыль, позволяет увеличить соответствующие поступления в бюджет.

Поэтому в конечном итоге было определено, что при формировании ставки налога на прибыль необходимо учитывать не только налоговую ставку, а и все элементы формирующие начисление данного вида налога[4].

Налог на прибыль является прямым пропорциональным налогом, которым облагается прибыль полученная организацией.

В свою очередь, прибыль – это основной обобщающий показатель финансовой независимости, состояния и конкурентоспособности организации.

Вся деятельность организации направлена на то, чтобы обеспечить рост прибыли или, по крайней мере, стабилизацию ее на определенном уровне.

Также выделяют понятия экономической и бухгалтерской прибыли. Отличие между ними состоит в том, что экономист при определении экономической прибыли от валового дохода фирмы отнимает сумму альтернативных издержек, а бухгалтер определяет бухгалтерскую прибыль как разницу между валовым доходом и исключительно явными издержками производства.

Начисление налога на прибыль выполняется на полученную сумму бухгалтерской прибыли или финансового результата до налогообложения.

Как экономическая категория налог на прибыль выполняет:

- фискальную функцию, связанную с обеспечением государственных затрат;

- регулирующую функцию, связанную с государственным регулированием налоговых отношений[5].

Фискальная функции, предполагает изъятие части доходов, а регулирующая установление элементов налога на прибыль, к которым относятся субъект и объект налогообложения, налоговый период, ставка, и периоды уплаты налога.

Государственное регулирование налога на прибыль осуществляется в соответствии с Налоговым кодексом РФ, позволяющим применить методы установления налоговой ставки и замены уплаты налога, методы полного или частичного освобождения от уплаты налогов в зависимости от субъектов налогообложения.

Данные методы позволяют установить баланс между фискальной и регулирующей функциями, создать рациональную налоговую и экономически обоснованную систему.

По отношению к налогу на прибыль государство выполняет различные способы воздействия, связанные с налоговым стимулированием и сдерживанием.

В основе налогового стимулирования налога на прибыль заложено выделение особых экономических субъектов налогообложения, поддержка медицинских и образовательных учреждений, организаций, осуществляющих свою деятельность в опасных экономических зонах РФ.

С другой стороны, по отношению к налогу на прибыль, государство устанавливает налоговое сдерживание для субъектов налогообложения, имеющих высокие доходы с целью препятствия кризису перепроизводства, однако это случается крайне редко.

Налог на прибыль предприятия распределяется на двух уровнях представления бюджета: федеральном и региональном на основании установки ставок, суммы начисления налога, в соответствии с которыми производиться начисление в тот или иной бюджет.

Чертой выступает момент прекращения обязанности субъекта налогообложения уплаты суммы налога, после чего начинаются отношения связанные с начислением поступивших на счет уплаты налога денежных средств, являющихся предметом регулирования бюджетной системы.

1.1.Основы исчисления и уплаты налога на прибыль.

Характеристика основных элементов налога на прибыль организаций

В Налоговый Кодекс Российской Федерации Федеральным законом от 5 августа 2000 года № 117-ФЗ, была введена Глава 25 «Налог на прибыль организаций», которая определяет элементы, а также порядок исчисления и уплаты данного налога.

В соответствии со ст. 246 НК РФ[6], в качестве субъектов налогообложения выступают:

- российские организации;

- иностранные организации, осуществляющие свою деятельность в Российской Федерации через постоянные представительства и (или) получающие доходы от источников в РФ;

- организации, являющиеся ответственными участниками консолидированной группы налогоплательщиков.

- Объектом налогообложения по налогу на прибыль организаций признается прибыль, полученная налогоплательщиком[7].

- Прибылью признается:

- для российских организаций – полученные доходы, уменьшенные на величину произведенных расходов;

- для иностранных организаций, осуществляющих свою деятельность в РФ через постоянные представительства, - полученные через эти представительства доходы, уменьшенные на величину произведенных этими постоянными представительствами расходов;

- для иных иностранных организаций – доходы, полученные от источников в РФ;

- для организаций – участников консолидированной группы налогоплательщиков - величина совокупной прибыли участников консолидированной группы налогоплательщиков.

Налоговая база по налогу на прибыль организаций определяется как доходы, уменьшенные на величину расходов.

К полученным доходам субъектов налогообложения в соответствии со ст.248 НК РФ относят экономическую выгоду, представленную в виде доходов от реализации товаров (работ, услуг) имущественных прав, и внереализационные доходы.

Согласно статье 249 НК РФ, к доходам от реализации товаров (работ, услуг) и имущественных прав относиться:

- выручка от реализации товаров (работ, услуг) собственного производства;

- выручка от реализации ранее приобретенных товаров (работ, услуг);

- выручка от реализации имущественных прав.

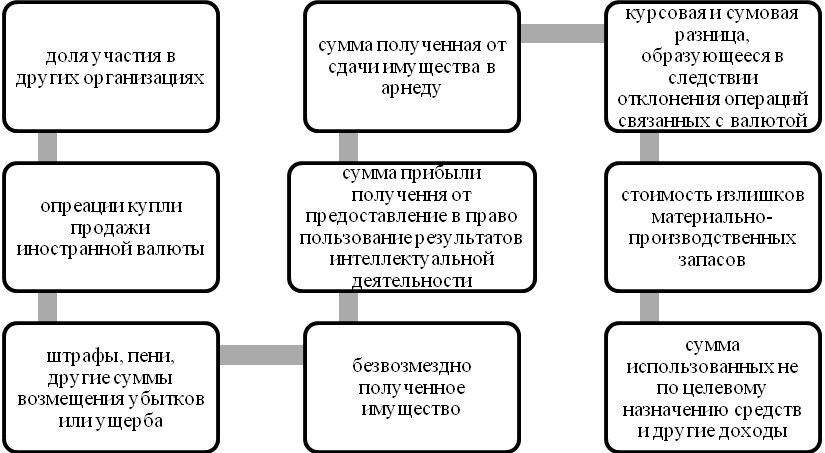

Основные составляющие внереализационных доходов в соответствии со ст. 250 НК РФ, приведены на рис. 2.

Рис. 2. Основные составляющие внереализационных доходов

Статьей 251 НК РФ, устанавливаются виды доходов, которые не учитываются при формировании налоговой базы налога на прибыль.

К ним относятся суммы полученные субъектом налогообложения в результате предварительной оплаты за товары или услуги, суммы целевого финансирования (имущество, являющееся источником целевого назначения) полученные субъектом налогообложения ведущего раздельный учет доходов и расходов, взносов в уставный капитал и другие доходы, предусмотренные ст. 251 НК РФ.

Расход – это показатель, на который организация может уменьшить свой доход. Для того чтобы расходы можно было учесть, они должны быть обоснованы и документально подтверждены. Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получения дохода.[8]

Все расходы, которые понесла организация, подразделяются на две группы:

- расходы, которые учитываются при налогообложении прибыли;

- расходы, не учитываемые при налогообложении прибыли (ст.270 НК РФ).

- При этом расходы, которые учитываются при налогообложении, подразделяются на:

- на расходы, связанные с производством и реализацией (ст.253 НК РФ);

- внереализационные расходы (ст.265 НК РФ).

К расходам, связанным с производством и реализацией относятся:

- расходы, связанные:

- с изготовлением (производством), хранением и доставкой товаров

- выполнением работ, оказанием услуг;

- приобретением и (или) реализацией товаров (работ, услуг, имущественных прав);

- расходы на содержание и эксплуатацию, ремонт и техническое обслуживание основных средств и иного имущества;

- на освоение природных ресурсов;

- расходы на научные исследования и опытно-конструкторские разработки;

- расходы на обязательное и добровольное страхование;

- прочие расходы.

В соответствии с п. 2 ст. 253 НК РФ все расходы, которые связаны с производством и (или) реализацией, подразделяются на четыре вида:

-

-

-

- материальные расходы;

- расходы на оплату труда;

- суммы начисленной амортизации;

- прочие расходы.

-

-

Перечень внереализационных расходов, который установлен ст. 265 НК РФ, является открытым. Это означает, что учесть в составе внереализационных расходов возможно и те расходы, которые прямо не предусмотрены в данном перечне. За исключением, конечно, необоснованных расходов, а также тех, которые предусмотрены статьей 270 НК РФ.

Перечень расходов, которые не уменьшают полученные организацией доходы, установлен ст. 270 НК РФ.

Этот перечень закрытый и расширительному толкованию не подлежит. Все поименованные в нем расходы, ни при каких обстоятельствах не могут уменьшать доходы организации.

Налогоплательщики могут определять облагаемую прибыль одним из двух способов:

- по методу начислений;

- по кассовому методу.

Но для многих организаций свобода выбора не предусмотрена.

Метод начисления: в этом случае доходы признаются в том отчетном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества (работ, услуг) и (или) имущественных прав (метод начисления)[9].

При определении доходов по методу начисления в общем случае датой получения дохода от реализации признается день отгрузки (передачи) товаров (работ, услуг, имущественных прав). Днем отгрузки считается день реализации этих товаров (работ, услуг, имущественных прав) независимо от фактического поступления денежных средств (иного имущества (работ, услуг) и (или) имущественных прав) в их оплату. При реализации товаров (работ, услуг) по договору комиссии (агентскому договору) налогоплательщиком-комитентом (принципалом) доходы в иностранной валюте пересчитываются в рубли по официальному курсу Банка России на дату предоставления отчета комиссионера (агента).

При использовании метода начислений расходы, принимаемые для целей налогообложения, признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты.

Это означает, что расходы признаются в том отчетном (налоговом) периоде, в котором эти расходы возникают исходя из условий сделок.

При получении доходов в течение нескольких отчетных (налоговых) периодов, когда связь между доходами и расходами не может быть определена четко или определяется косвенным путем, расходы распределяются налогоплательщиком самостоятельно, с учетом принципа равномерности признания доходов и расходов.

По производствам с длительным (более одного налогового периода) технологическим циклом в случае, если условиями заключенных Договоров не предусмотрена поэтапная сдача работ (услуг), доход от реализации указанных работ (услуг) распределяется налогоплательщиком самостоятельно в соответствии с принципом формирования расходов по указанным работам (услугам).

Расходы налогоплательщика, которые не могут быть отнесены на затраты по конкретному виду деятельности, распределяются пропорционально доле соответствующего дохода в общем объеме всех доходов налогоплательщика.

Кассовый метод: организации имеют право на определение даты получения дохода (осуществления расхода) по кассовому методу, если в среднем за предыдущие четыре квартала сумма выручки от реализации товаров (работ, услуг) этих организаций без учета налога на добавленную стоимость не превысила 1млн. руб. за каждый квартал[10].

При использовании кассового метода датой получения дохода всегда признается день поступления средств на счета в банках и (или) в кассу, поступления иного имущества (работ, услуг) и (или) имущественных прав. При этом следует учесть некоторые особенности определения даты оплаты, зависящие от способа расчетов за реализованные товары (работы, услуги). Оплатой считается и поступление денежных средств на счета в банке или в кассу комиссионера, поверенного либо агента налогоплательщика, в случае если они принимают участие в расчетах.

Большинство налогоплательщиков вынуждено определять налогооблагаемую прибыль по методу начисления. Но если налогоплательщик, перешедший на определение доходов и расходов по кассовому методу, в течение налогового периода превысил предельный размер суммы выручки от реализации товаров (работ, услуг), то он обязан перейти на определение доходов и расходов по методу начисления с начала налогового периода, в течение которого было допущено такое превышение.

Учитывая, что выбор того или иного метода определения налогооблагаемой прибыли является элементом учетной политики для целей налогообложения, сделать его необходимо в декабре года, предшествующего году применения соответствующего метода определения налогооблагаемой прибыли.

Налоговым периодом по налогу на прибыль организаций признается календарный год, отчетными периодами - первый квартал, полугодие и 9 месяцев календарного года. Для налогоплательщиков, которые исчисляют ежемесячные авансовые платежи исходя из фактически полученной прибыли, отчетными периодами признаются 1 месяц, 2 месяца, 3 месяца и так далее до окончания календарного года.

Налоговая ставка устанавливается в размере 20%, за исключением ставок, применяемых:

- к доходам иностранных организаций, не связанных с деятельностью в Российской Федерации через постоянное представительство;

- к доходам, полученным в виде дивидендов;

- к доходам по операциям с отдельными видами долговых обязательств;

- к прибыли, полученной Банком России.

При этом сумма налога, исчисленная по ставке в размере 2%, зачисляется в федеральный бюджет; сумма налога, исчисленная по налоговой ставке в размере 18%, зачисляется в бюджеты субъектов РФ.

Налоговая ставка налога, подлежащего зачислению в бюджеты субъектов РФ, законами субъектов РФ может быть снижена для отдельных категорий налогоплательщиков. При этом указанная налоговая ставка не может быть ниже 13,5 процента.

Согласно ст. 15 Закона Пермской области от 30.08.2001 № 1685-296 «О налогообложении в Пермской области» (с учетом изменений и дополнений) ставка налога на прибыль организаций, подлежащего к зачислению в бюджет Пермского края, установлена в размере 13,5 процента для следующих категорий налогоплательщиков:

- организаций, среднесписочная численность работников которых за налоговый (отчетный) период, определяемая в порядке, устанавливаемом федеральным органом исполнительной власти, уполномоченным в области статистики, превышает 10 человек;

- организаций, у которых доход, определяемый в соответствии со статьей 248 Налогового кодекса Российской Федерации, по итогам налогового (отчетного) периода по налогу на прибыль организаций превышает в совокупности сто тысяч рублей;

- организаций, указанных в подпунктах 2-8 и 17 пункта 3 статьи 346.12 Налогового кодекса Российской Федерации.

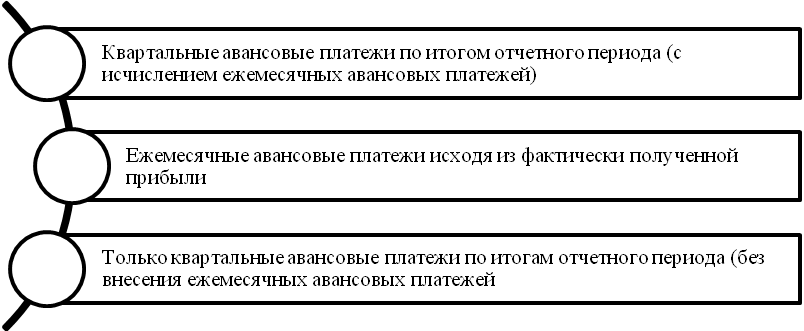

В отчетные периоды субъектами налогообложения вносятся квартальные или ежемесячные авансовые платежи из суммы фактически полученной прибыли, при этом используются следующие способы, приведенные на рис. 4.

1

2

3

Рис. 4. Способы осуществления авансовых платежей по налогу на прибыль

Необходимо отметить, что первый и второй способы, приведенные на рис. 4, могут использовать юридические лица самостоятельно, а третий способ только налогоплательщики, получаемые сумму доходов не превышающую в среднем за каждый квартал сумму 3 млн. руб., а также бюджетные иностранные организации, имеющие представительства на территории РФ.

Уплата налога обычно производится по месту нахождения организации. Исключение из этого порядка предусмотрено ст. 288 НК РФ для организаций, имеющих территориально обособленные структурные подразделения.

Налог на прибыль, подлежащий перечислению в бюджет по истечении налогового периода, уплачивается не позднее срока, установленного ст. 289 НК РФ для подачи налоговых деклараций за соответствующий налоговый период.

Установлены две формы налоговой декларации – полная и упрощенная, которые отличаются количеством содержащихся в них листов. Налоговые декларации упрощенной формы представляются по итогам отчетного периода (первого квартала, полугодия и девяти месяцев). По итогам года (по окончании налогового периода) представляется полная форма декларации. В порядке исключения некоммерческие организации, у которых не возникает обязательств по уплате налога, представляют налоговую декларацию упрощенной формы по истечении налогового периода (по окончании года).

В декларации есть общие (обязательные) и специальные (необязательные) листы. Обязательные (общие) листы заполняются всеми налогоплательщиками без исключения, остальные же листы – только при наличии соответствующих оборотов.

И налогоплательщики, и налоговые агенты представляют налоговые декларации (налоговые расчеты) не позднее 28 дней со дня окончания соответствующего отчетного периода.

Налогоплательщики, исчисляющие суммы ежемесячных авансовых платежей по фактически полученной прибыли, представляют налоговые декларации в сроки, установленные для уплаты авансовых платежей (то есть не позднее 28-го числа каждого месяца).

По итогам налогового периода (по окончании календарного года) налоговые декларации (налоговые расчеты) представляются налогоплательщиками и налоговыми агентами не позднее 28 марта года, следующего за истекшим налоговым периодом.

Декларация может быть представлена налогоплательщиком в налоговый орган лично или через его представителя, направлена в виде почтового отправления с описью вложения или передана в электронном виде по телекоммуникационным каналам связи в соответствии со ст.80 НК РФ[11].

1.2. Взаимосвязь бухгалтерского и налогового учета расчетов по налогу на прибыль.

В бухгалтерском учете расчеты по налогу на прибыль ведутся на основании ПБУ 18/02 «Учет расчетов по налогу на прибыль».

ПБУ 18/02 содержит требования по выявлению различий между суммами прибыли (убытка), сформированными в бухгалтерском и налоговом учете за отчетный период. Благодаря этому данное Положение помогает определить взаимосвязь финансового результата хозяйственной деятельности организации, исчисленного по правилам бухгалтерского учета, и налоговой базы по налогу на прибыль, рассчитанной в соответствии с нормами главы 25 Налогового кодекса РФ.

В результате применения ПБУ 18/02 в бухгалтерском учете отражается не только сумма налога на прибыль, подлежащая уплате в бюджет за истекший налоговый период, но и суммы способные оказать влияние на величину налога на прибыль в последующие периоды. Это так называемые отложенные налоги на прибыль. Их отражение в бухгалтерском учете непосредственно влияет на сумму чистой прибыли (убытка) отчетного периода, увеличивая или уменьшая её.

Таким образом, ПБУ 18/02 позволяет рассчитать сумму налога на прибыль по правилам налогового учета, но на основе исключительно бухгалтерских данных. Это помогает пользователям финансовой (бухгалтерской) отчетности понять причины расхождений между финансовым результатом, сформированным в бухгалтерском учете, и налоговой базой, исчисленной в декларации по налогу на прибыль.

Разница между бухгалтерской прибылью (убытком) и налогооблагаемой прибылью (убытком) отчетного периода, образовавшаяся в результате применения различных правил признания доходов и расходов, которые установлены в нормативных правовых актах по бухгалтерскому учету и законодательством Российской Федерации о налогах и сборах, состоит из постоянных и временных разниц.

Информация о постоянных и временных разницах формируется в бухгалтерском учете либо на основании первичных учетных документов непосредственно по счетам бухгалтерского учета, либо в ином порядке, определяемом организацией самостоятельно. При этом постоянные и временные разницы отражаются в бухгалтерском учете обособленно. В аналитическом учете временные разницы учитываются дифференцированно по видам активов и обязательств, в оценке которых возникла временная разница.

Временные разницы - доходы, формирующие бухгалтерскую прибыль в одном отчетном периоде, а налоговую базу по налогу на прибыль - в другом или в других отчетных периодах[12].

Временные разницы в зависимости от характера их влияния на налогооблагаемую прибыль отчетного периода подразделяются на:

- вычитаемые временные разницы;

- налогооблагаемые временные разницы;

- вычитаемые временные разницы (ВВР) образуются вследствие того, что соответствующий доход в бухгалтерском учете признается позже, чем в налоговом.

Возникновение вычитаемых временных разниц приводит к образованию отложенных налоговых активов.

Отложенные налоговые активы (ОНА) - часть текущего налога на прибыль, уменьшающая сумму налога в последующем налоговом периоде (периодах)[13]. В учете ОНА отражаются бухгалтерской записью: Дт 09 Кт 68. Сумма отложенного налогового актива отражается в бухгалтерском балансе и показывает величину налога на прибыль, уплаченную в текущем отчетном периоде, которая в следующем отчетном периоде (или нескольких) будет погашаться (Дт 68 Кт 09) по мере признания соответствующего дохода в бухгалтерском учете и уменьшать сумму налога на прибыль, подлежащую уплате в бюджет.

Налогооблагаемые временные разницы (НВР) образуются вследствие того, что доходы в бухгалтерском учете признаются раньше, чем в налоговом.

Возникновение налогооблагаемых временных разниц приводит к образованию отложенных налоговых обязательств.

Отложенное налоговое обязательство (ОНО) - сумма, уменьшающая текущий налог на прибыль и увеличивающая сумму налога в следующем (следующих) отчетных периодах[14].

В учете ОНО отражаются бухгалтерской записью: Дт 68 Кт 77. Сумма отложенного налогового обязательства отражается в бухгалтерском балансе и показывает величину налога на прибыль, выявленную в отчетном периоде и подлежащую погашению (Дт 77 Кт 68) в следующем отчетном периоде (периодах) по мере признания соответствующего дохода в налоговом учете.

Постоянные разницы по доходам (ПР) - доходы, формирующие бухгалтерскую прибыль отчетного периода и исключаемые из налогооблагаемой прибыли как текущего, так и последующих отчетных периодов[15].

Наличие постоянных разниц приводит к образованию постоянных налоговых активов.

Постоянные налоговые активы (ПНА) - сумма налога на прибыль, которая приводит к уменьшению налоговых платежей по налогу на прибыль в отчетном периоде и не влияет на величину налога на прибыль в последующих отчетных периодах[16]. В учете ПНА отражаются следующей бухгалтерской записью: Дт 68 Кт 99.

Текущим налогом на прибыль признается налог на прибыль для целей налогообложения, определяемый исходя из величины условного расхода (условного дохода), скорректированной на суммы постоянного налогового обязательства (актива), увеличения или уменьшения отложенного налогового актива и отложенного налогового обязательства отчетного периода[17].

Отложенные налоговые активы и отложенные налоговые обязательства отражаются в бухгалтерском балансе соответственно в качестве внеоборотных активов и долгосрочных обязательств.

Задолженность либо переплата по текущему налогу на прибыль за каждый отчетный период отражаются в бухгалтерском балансе соответственно в качестве краткосрочного обязательства в размере неоплаченной суммы налога или дебиторской задолженности в размере переплаты и (или) излишне взысканной суммы налога.

Постоянные налоговые обязательства (активы), изменения отложенных налоговых активов и отложенных налоговых обязательств, текущий налог на прибыль отражаются в отчете о финансовых результатах.

Глава 2. Действующий механизм формирования налогооблагаемой базы по налогу на прибыль.

2.1. Организационно-экономическая характеристика ОАО «Пермский завод «Машиностроитель».

ОАО «Пермский завод «Машиностроитель» — это мощное специализированное предприятие, располагающее уникальным технологическим оборудованием и необходимыми производственными площадями, которые позволяют выполнять заказы по изготовлению продукции Федерального космического агентства и других Министерств Российской Федерации с требуемыми показателями качества и надежности.

Основными целями деятельности общества, в соответствии с Уставом, являются:

- участие в сохранении и развитии научно-технического и производственного потенциала ракетной, ракетно-космической промышленности;

- мобилизации ресурсов для создания высокоэффективных комплексов ракетного оружия, космических систем и аппаратов в интересах обеспечения национальной обороны и военно-технического сотрудничества Российской Федерации с иностранными государствами;

- удовлетворение общественных потребностей в производимой обществом продукции (работах, услугах);

- расширение рынка товаров и услуг;

- извлечение прибыли путем осуществления собственной предпринимательской деятельности.

В структуру управления ОАО «Пермский завод «Машиностроитель» в соответствии с Федеральным законом Российской Федерации от 26 декабря 1995 года № 208-ФЗ «Об акционерных обществах» и Уставом Общества входят следующие органы управления:

- Общее собрание акционеров;

- Совет директоров;

- Генеральный директор (единоличный исполнительный орган).

Контроль за финансово-хозяйственной деятельностью Общества осуществляют избираемые решением общего собрания акционеров ревизионная комиссия и аудитор Общества.

Совет директоров Общества состоит из семи человек.

Структура организации управления акционерным обществом Пермский завод «Машиностроитель» представлена на рис.1.

|

Генеральный директор |

|

1-й заместитель генерального директора |

1-й заместитель генерального директора |

|

Директор по экономике |

Отдел главного технолога |

|

Планово-экономический отдел |

Отдел главного метролога |

|

Управление информационных технологий |

Отдел сборки, испытаний и утилизации |

|

Главная бухгалтерия |

Отдел главного конструктора |

|

Отдел взаимозачетов и договоров |

Комплекс «Инструмент» |

|

Управление материально-технического обеспечения и транспорта (УМТОиТ) |

Служба по обслуживанию, ремонту и наладке сварочного оборудования |

|

Управление по маркетингу и сбыту |

Отдел координации и анализа работ |

Рис.1. Структура управления акционерного общества

Уставной капитал составляет 565 825 680 тыс. руб.

Общество включено в сводный реестр организаций ОПК, и подведомственно находиться в сфере ведения Роскосмоса.

Стратегическим предназначением Общества являются научно-исследовательские, опытно-конструкторские и экспериментальные работы по разработке и производству образцов и изделий военной техники в рамках государственного оборонного заказа и военно-технического сотрудничества, комплекс работ по ликвидации стратегических и обычных вооружений, по разработке опытных образцов, изготовлению серийных изделий в области ракетно-космической, военной, авиационной техники, наукоемкой продукции гражданского и двойного применения.

Общество располагает современным оборудованием, высокими технологиями и квалифицированными кадрами.

Cвязанными сторонами с ОАО «ПЗ «Маш» выступают:

- Российская Федерация в лице Федерального агентства по управлению государственным имуществом;

- ОАО «ВПК «НПО машиностроения»;

- ОАО «Корпорация «Тактическое ракетное вооружение».

Производственная деятельность общества направлена на обеспечение стабильного, устойчивого развития производства, запланированных темпов социально-экономического развития коллектива.

Приоритетными направлениями деятельности общества являются:

- производство изделий специальной тематики;

- производство продукции для авиационной промышленности;

- производство агрегатов для газодобывающей и нефтяной отраслей;

- выпуск продукции общепромышленного применения.

Основные производственные показатели деятельности общества за 2015-2016 годы приведены в таблице 1.

Таблица 1. Основные производственные показатели деятельности предприятия

|

Показатель |

2015г. |

2016г. |

Изменения (+,-) |

|

4 080 524 |

4 653 744 |

+ 573 220 |

|

3 846 164 |

4 353 802 |

+ 507 638 |

|

1 528 094 |

1 585 003 |

+ 56 909 |

|

4 663 |

4 482 |

- 181 |

|

27 124 |

29 302 |

+ 2 178 |

|

16 747 |

44 600 |

+ 27 853 |

|

0,41 |

0,96 |

+ 0,55 |

Выручка акционерного общества, полученная от реализации продукции за 2016г., увеличилась по сравнению с 2015г. на 573 220 тыс. руб. или на 14,05%. Себестоимость проданных товаров, работ и услуг за 2016 год возросла на 13,2% по сравнению с предыдущим годом. При этом объем выручки, полученной на 1руб. производственных затрат, составил за за 2015 год 1,061 руб., за 2016 год – 1,069 руб.

В 2016 году фонд оплаты труда по всему персоналу составил 1585003 тыс. руб. По отношению к прошлому году произошло увеличение фонда оплаты труда на 56 909 тыс. руб. или на 3,7%. Увеличение фонда оплаты труда в отчетном периоде связано с ростом средней заработной платой, среднесписочная численность всего персонала акционерного общества составила 4482 человека. По отношению к 2015 году ССЧ уменьшилась на 181 человека или на 3,9%.

Уменьшение численности персонала произошло в связи с падением объемов производства гражданской продукции, из-за снижения заказов, ухудшением платежеспособности предприятий - потребителей продукции, обусловленных экономическим кризисом.

Среднемесячная заработная плата одного работника в 2016 году составила 29 302 руб. и выросла по сравнению с 2015 годом на 8,0%.

В результате производственно-хозяйственной деятельности обществом за 2015 год получена чистая прибыль в размере 16747 тыс. руб.

Чистая прибыль, полученная по итогам деятельности общества за 2015 год, была распределена и использована в 2016 году по следующим направлениям: создан резервный фонд (5% от чистой прибыли) в сумме 837 тыс. руб, начислены и перечислены дивиденды акционерам (25% от чистой прибыли) в сумме 4 187 тыс. руб., оставшаяся сумма прибыли в размере 11 723 тыс. руб. направлена на развитие производства.

Прибыль, направленная на развитие производства, использована на техническое перевооружение завода.

2.2. Динамика и структура налогов, уплачиваемых организацией.

Рассмотрим динамику сумм налогов ОАО «Пермский завод «Машиностроитель» за 2014-2016гг.

Таблица 2. Налоги, уплаченные ОАО «Пермский завод «Машиностроитель»

|

Налог |

2014г., тыс. руб. |

2015г., тыс. руб. |

2016г., тыс. руб. |

Изменение |

|||

|

(+/-), тыс. руб. 2015г. |

(+/-), тыс. руб. 2016г. |

2015г., % |

2016г., % |

||||

|

1. НДС |

104085 |

129997 |

116419 |

25912 |

12334 |

124,9 |

111,8 |

|

2. Налог на прибыль |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

3. Налог на имущество |

17470 |

20381 |

24820 |

2911 |

7350 |

116,7 |

142,1 |

Продолжение Таблицы 2

|

Налог |

2014г., тыс. руб. |

2015г., тыс. руб. |

2016г., тыс. руб. |

Изменение |

|||

|

(+/-), тыс. руб. 2015г. |

(+/-), тыс. руб. 2016г. |

2015г., % |

2016г., % |

||||

|

5. Страховые взносы |

452035 |

408436 |

418972 |

-43599 |

-33063 |

90,4 |

92,7 |

|

6.Транспортный налог |

823 |

809 |

838 |

-14 |

15 |

98,3 |

101,8 |

|

7. Земельный налог |

23778 |

25603 |

25549 |

1825 |

1771 |

107,7 |

107,4 |

|

8. Водный налог |

32 |

26 |

24 |

-6 |

-8 |

81,3 |

75,0 |

|

ИТОГО |

772059 |

786192 |

798630 |

14133 |

26571 |

101,8 |

103,4 |

Из таблицы видно, что общая сумма уплаченных налогов в 2016 году составила 798 630 тыс. руб., что на 26 571 тыс. руб. больше чем в 2014г. и на 12 438 тыс. руб. больше, чем в 2015 году.

Темп роста общей суммы налогов за 2016 год составил 103,4%. Наибольшие темпы роста отмечаются по налогу на имущество - 142,1% (или 7 350 тыс. руб.), а также по налогу на доходы физических лиц - 121% (или 38 172 тыс. руб.).

Рост налога на имущества объясняется увеличением налоговой базы (среднегодовой стоимости имущества). Налог на доходы физических лиц увеличился вследствие роста фонда оплаты труда и сокращения численности персонала.

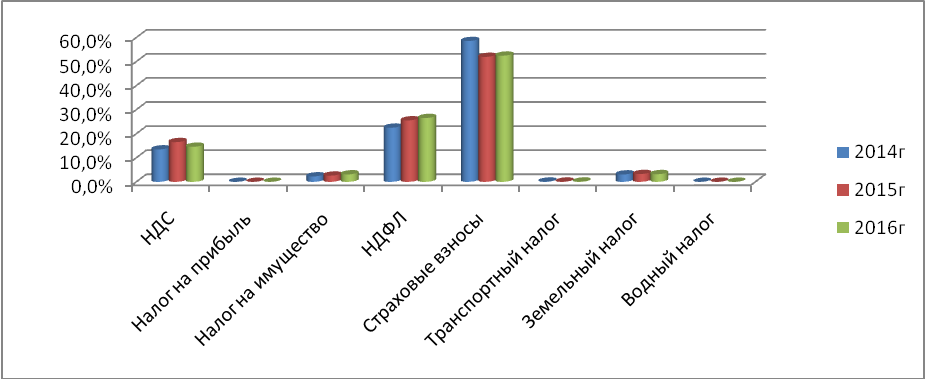

Рассмотрим структуру налогов в 2014-2016гг.

Как видно из диаграммы, наибольшую долю в структуре налогов занимают страховые взносы. Их доля в 2016 году составляет 52,5% от всех выплат предприятия.

Доля налога на доходы физических лиц в 2016 году составляет 26,5%, что на 4 % больше, чем за 2014 год и на 0,9% больше, чем за 2015год.

Доля НДС в 2016 году уменьшилась по сравнению с 2015 годом на 1,9%.

Наименьшую долю в структуре налоговых выплат в 2016 году составили налог на имущество 3,1% и земельный налог 3,2%.

На основе налогового анализа удалось выяснить, что наибольшую нагрузку предприятие несет, выплачивая страховые взносы и НДС.

Рассчитаем налоговую нагрузку по методике Департамента налоговой политики Министерства финансов РФ. В соответствии с этой методикой оценим тяжесть налогового бремени отношением всех уплаченных налогов к выручке.

НН = (НП / (В + ВД)) × 100 %

,где

НН — налоговая нагрузка на предприятие;

НП — общая сумма всех уплаченных налогов;

В — выручка от реализации продукции (работ, услуг);

ВД — внереализационные доходы.

|

Показатели |

2014 год, тыс. руб. |

2015 год, тыс. руб. |

2016 год, тыс. руб. |

|

Сумма, уплаченных налогов |

598 223 |

585 252 |

586 622 |

|

Выручка |

3 778 663 |

4 080 524 |

4 653 744 |

|

%, к получению |

250 |

2 256 |

3 158 |

|

Прочие доходы |

193 179 |

84 951 |

391 128 |

|

ИТОГО доходы |

3 972 092 |

4 167 731 |

5 048 030 |

|

Налоговая нагрузка |

15,1% |

14% |

11,6% |

Поскольку налоговая нагрузка у ОАО «Пермский завод «Машиностроитель» выше среднеотраслевого уровня (=11,1% (2014 год); = 11,3% (2015 год);= 10,9% (2016 год), налогоплательщику уточнять свои налоговые обязательства нет необходимости.

Рассчитаем налоговую нагрузку по методике Т.К. Островенко

В данной методике налоговая нагрузка определяется различными показателями:

- Обобщающие показатели:

- налоговая нагрузка на доходы

ННвыр=Нобяз. /Воб;

- налоговая нагрузка на валюту баласа

ННвб=Нобяз./ВБ;

- налоговая нагрузка на стоимость основных средств

ННос=Нобяз./ОС;

- налоговая нагрузка на среднюю численность работников

ННчср.=Нобяз./Чср.

- Частные показатели:

- налоговая нагрузка на реализацию

ННреал.=Нобяз./ОП;

- налоговая нагрузка на затраты предприятия по всем видам деятельности

ННз=Нобяз./З;

- налоговая нагрузка на чистую прибыль

Нчп=Нобяз./ЧП;

- налоговая нагрузка на валовую прибыль (до налогообложения)

ННвп=Нобяз./ВП.

Налоговая нагрузка на предприятие

|

Обобщающие показатели: |

2014 год |

2015 год |

2016 год |

Отклонение |

|

|

2015 год к 2014г. |

2016 год к 2015г. |

||||

|

НН на доходы |

15,1% |

14% |

11,6% |

-1,1 |

-2,4 |

|

НН на валюту баланса |

8,8% |

7,1% |

6% |

-1,7 |

-1,1 |

|

НН на стоимость основных средств |

22,4% |

19,9% |

18,5% |

-2,5 |

-1,4 |

|

НН на среднюю численность работников |

128,3% |

125,5% |

130,9% |

-2,8 |

+5,4 |

|

Частные показатели: |

|||||

|

НН на реализацию |

3% |

3,1% |

2,5% |

+0,1 |

-0,6 |

|

НН на себестоимость |

13,3% |

11,3% |

9% |

-2 |

-2,3 |

|

НН на валовую прибыль (до налогообложения) |

113,2% |

34,7% |

31,4% |

-78,5 |

-3,3 |

|

НН на чистую прибыль |

0% |

0% |

0% |

0 |

0 |

Рассмотрев налоговую нагрузку на предприятие можно отметить, что нагрузка увеличилась по отношению к средней численности работников.

Организация налогового учета на ОАО «Пермский завод «Машиностроитель»

Налоговый учет осуществляется бухгалтерией.

Учетная политика для целей налогообложения разработана в соответствии с требованиями Налогового Кодекса Российской Федерации и отражает совокупность допускаемых Налоговым Кодексом способов (методов) определения доходов и расходов, их признания, оценки и распределения.

Система налогового учета организуется исходя из принципа последовательности применения норм и правил налогового учета от одного налогового периода к другому.

Информация о доходах и расходах для целей налогового учета, а также внереализационных доходах и расходах формируется на основании данных бухгалтерского учета соответствующих операций, отраженных на счетах 90 «Продажи», 91 «Прочие доходы и расходы», а также на счетах учета затрат.

Регистры налогового учета ведутся в виде специальных форм в электронном виде.

2.3.1. Особенности формирования доходов и расходов для начисления налога на прибыль.

При определении налоговой базы по налогу на прибыль доходы и расходы определяются по методу начисления в соответствии со статьями 271 и 272 НК РФ.

Доходы признаются в том отчетном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества (работ, услуг) и (или) имущественных прав.

Налоговый регистр «Учет выручки от реализации по предприятию» заполняется на основании данных бухгалтерского учета соответствующих операций, отраженных на счетах 90 «Продажи» по видам деятельности, а также выручка по подразделениям и по обслуживающим производствам и хозяйствам.

Налоговый регистр «Внереализационные доходы» заполняется на основании данных счета 91 «Прочие доходы и расходы», с учетом статьи 250 НК РФ.

Не все доходы можно учесть в целях налогообложения по налогу на прибыль. Согласно ст.251 НК РФ, существует закрытый перечень доходов, которые не учитываются в целях налогообложения.

Рассмотрим структуру доходов и их динамику.

Анализ доходов, тыс. рублей

|

Показатели |

Годы |

Абс. отклонение, тыс. руб. |

Темп роста, % |

Темп прироста,% |

Удельный вес,% |

|||||||

|

2014 |

2015 |

2016 |

2015г к 2014г. |

2016г к 2014г |

2015г к 2014г |

2016г к 2014г |

2015г. к 2014г. |

2016г К 2014г. |

2014 |

2015 |

2016 |

|

|

Выручка от реализации - всего, в том числе: |

3 846 498 |

4 127 551 |

4 844 655 |

281 053 |

998 157 |

107,3 |

125,9 |

7,3 |

25,9 |

100 |

100 |

100 |

|

выручка от реализации товаров (работ, услуг) собственного производства |

3 742 728 |

4 042 312 |

4 773 614 |

299 584 |

1 030 886 |

108 |

127,5 |

8 8 |

27,5 |

7,3 |

7,9 |

8,5 |

|

выручка от реализации покупных товаров |

8 848 |

8 050 |

5 327 |

-798 |

-3 521 |

91 |

60,2 |

-9 |

-39,8 |

00,2 |

00,2 |

00,1 |

|

выручка от реализации прочего имущества |

59 325 |

40 164 |

33 877 |

-19 161 |

-25 448 |

67,7 |

7,1 |

32,3 |

42,9 |

10,5 |

1 |

00,7 |

|

выручка от реализации основных средств |

349 |

200 |

- |

149 |

-349 |

7,3 |

- |

42,7 |

- |

0 |

0 |

0 |

|

выручка от реализации товаров (работ, услуг), имущественных прав по объектам обслуживающих производств и хозяйств |

25 369 |

29 745 |

31 837 |

4 376 |

6 468 |

17,2 |

25,5 |

7,2 |

5,5 |

0,7 |

0,7 |

0,7 |

|

Цена реализации права на земельный участок |

9879 |

7 080 |

- |

-2 799 |

-9 879 |

71,7 |

- |

-28,3 |

- |

0,3 |

0,2 |

0 |

|

Внереализационные доходы |

46 200 |

54 034 |

72 272 |

7 834 |

26 072 |

117 |

156,4 |

17 |

56,4 |

|||

Из таблицы видно, что темп роста выручки от реализации за 2016 год составляет 125,9% по отношению к 2014 году, а за 2015 год - 107,3%, т.е. увеличение за 2015 год составило на 7,3%, за 2016 год - на 25,9%.

В составе выручки от реализации, самых больших темпов роста достигла выручка от реализации товаров (работ, услуг) собственного производства, за 2015 год - 108%, за 2016 год - 127,5%, а также выручка от реализации товаров (работ, услуг), имущественных прав по объектам обслуживающих производств и хозяйств за 2015 год - 117,2%, 2016 год - 125,5%.

Очень снизились темпы роста выручки от реализации прочего имущества (лом, отходы, ТМЦ) за 2015 год - 67,7%, что составило 19 161 тыс. руб., за 2016 год - 57,1% или на 25 448 тыс. руб.

Увеличение внереализационных доходов за 2015 год - 117%, что составило 7 834 тыс. руб., за 2016год - 156,4% на 26 072 тыс. руб.

Увеличение произошло за счет выручки от сдачи имущества в аренду и доходов в виде стоимости излишков ТМЦ и прочего имущества, которые выявлены в результате инвентаризации.

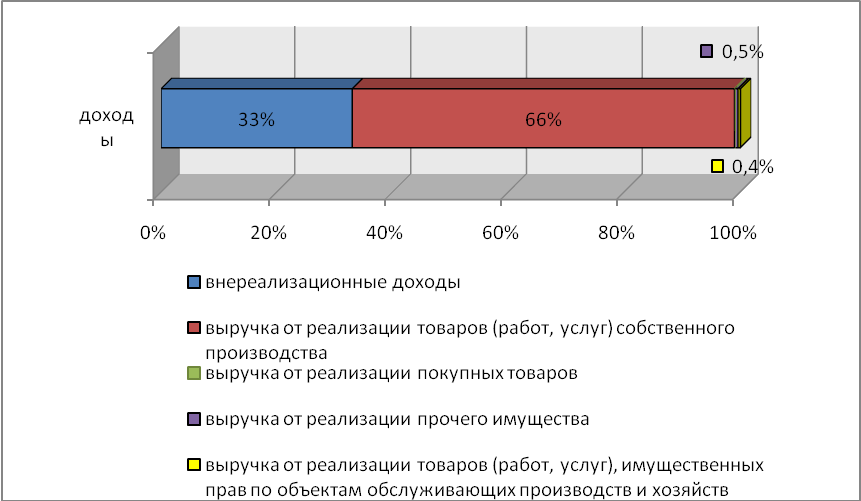

Наибольший удельный вес в 2016 году составляет выручка от реализации товаров (работ, услуг) собственного производства - 98,5% , они составляют практически всю выручку от продажи товаров, продукции, работ, услуг, затем идет реализация прочего имущества (лом, отходы, ТМЦ), ее удельный вес составляет 0,7% в общем удельном весе. По сравнению с 2014 годом реализация по прочему имуществу снижается.

Структура доходов за 2016 год

Расходы, принимаемые для целей налогообложения, признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты.

К прямым расходам на производство и реализацию продукции (работ, услуг) относятся:

- материальные затраты, определяемые в соответствии с пунктами 1 и 4 пункта 1 статьи 254 НК РФ;

- расходы на оплату труда персонала, участвующего в процессе производства товаров, выполнения работ, оказания услуг, а также расходы на обязательное пенсионное страхование, идущие на финансирование страховой и накопительной части трудовой пенсии, на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, начисленные на указанные суммы расходов на оплату труда;

- суммы начисленной амортизации по основным средствам, используемым при производстве товаров, работ, услуг.

Все иные суммы расходов на производство и реализацию товаров (работ, услуг) относятся к косвенным расходам.

Прямые расходы списываются в уменьшение доходов при исчислении налога на прибыль по мере реализации соответствующей продукции (работ, услуг).

Оценка НЗП производится исходя из прямых расходов. Прямые расходы распределяются на остатки НЗП и на изготовленную в текущем месяце продукцию (выполненные работы, оказанные услуги) пропорционально доле прямых расходов в фактической себестоимости продукции (работ, услуг).

Налоговый регистр «Внереализационные расходы» заполняется на основании данных счета 91 «Прочие доходы и расходы» с учетом статьи 265 НК РФ.

При определении налоговой базы не все расходы можно учесть. Перечень расходов, не учитываемых в целях налогообложения, определен в статье 270 НК РФ. Этот перечень является открытым.

Рассмотрим структуру расходов, связанных с производством и реализацией.

Структура расходов, связанных с производством и реализацией

Анализ расходов, связанных с производством и реализацией.

тыс. руб.

|

Показатели |

Годы |

Абс. отклонение, тыс. руб. |

Темп роста, % |

Темп прироста,% |

|||||

|

2014 |

2015 |

2016 |

2015г. к 2014г. |

2016г. к 2014г. |

2015г. к 2014г. |

2016г. к 2014г. |

2015г. к 2014г. |

2016г. к 2014г. |

|

|

Прямые |

1 887 939 |

2 011 549 |

2 708 598 |

123 610 |

820 659 |

06,5 |

43,5 |

6,5 |

43,5 |

|

Косвенные, в том числе: |

1 928 912 |

1 989 103 |

2 151 202 |

59 921 |

222 290 |

03,1 |

111,5 |

3,1 |

11,5 |

|

Материальные расходы |

664 316 |

647 978 |

718 987 |

-16 338 |

54 671 |

7,5 |

08,2 |

-2,5 |

8,2 |

|

Расходы на оплату труда персоналу |

713 762 |

815 259 |

876 655 |

101 497 |

162 893 |

14,2 |

22,8 |

14,2 |

22,8 |

|

Суммы начисленной амортизации |

13 364 |

15 742 |

43 425 |

2 378 |

30 061 |

17,8 |

24,9 |

17,8 |

224,9 |

|

Налоги |

274 571 |

268 587 |

290 786 |

-5 984 |

16 215 |

7,8 |

05,9 |

-2,2 |

5,9 |

|

Иные расходы на производственные нужды |

262 899 |

241 267 |

221 349 |

-21 632 |

-41 550 |

1,8 |

84,2 |

-8,2 |

-15,8 |

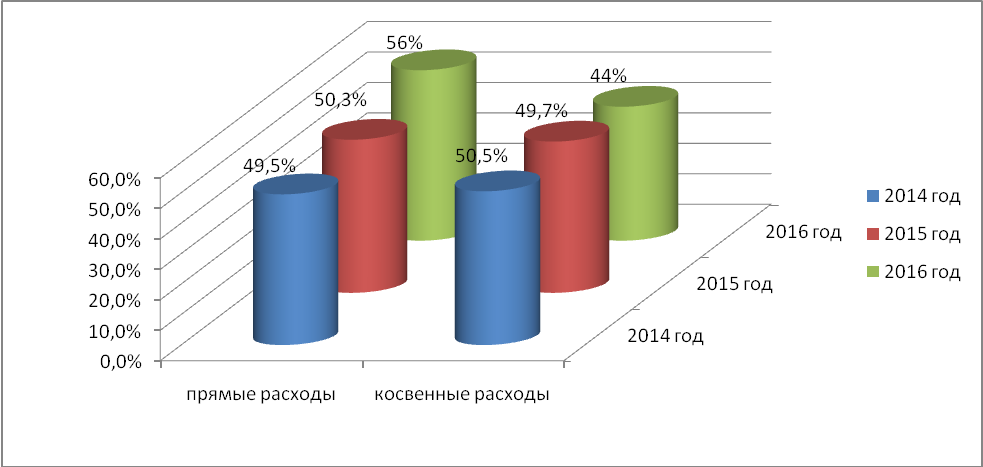

Из таблицы видно, что темп роста прямых расходов за 2016 год составляет 143,5% по отношению к 2014 году, за 2015 год - 106,5%, т.е. увеличение за 2015 год составило на 6,5%, за 2016 год - 43,5%.

Рост прямых расходов обусловлен тем, что в основном вся продукция изготавливается с длительным технологическим циклом. Сроки начала и окончания производства приходятся на разные налоговые периоды. Поэтому прямые расходы списываются в уменьшение доходов при исчислении налога на прибыль по мере реализации продукции.

Темп роста косвенных расходов за 2016 год составил 111,5% по отношению к 2014 году, за 2015 год - 103,1%, увеличение составило за 2015 год - 3,1%, за 2016 год - 11,5%.

Если рассмотреть аналитику косвенных расходов то из таблицы увидим, что возросла сумма начисленной амортизации за 2016 год на 30 061 тыс. руб., что составило 324,9% по отношению к 2014 году. Увеличение обусловлено тем, что в декабре 2015 года были введены в эксплуатацию основные средства, соответственно в январе 2016 года была начислена амортизационная премия в размере 10% и 30%.

Также заметен рост расходов на оплату труда за 2016 год на 122,8% по отношению к 2014 году, т.е. увеличилось на 22,8% и на 162 893 тыс. руб. Это связано с индексированием окладов, тарифных ставок, в связи с инфляцией в стране.

В целях исчисления налога на прибыль амортизация основных средств и амортизация нематериальных активов начисляется линейным методом.

Срок эксплуатации объектов основных средств, бывших в употреблении, определяется с учетом срока эксплуатации бывшими собственниками.

Распределение объектов амортизируемого имущества по амортизационным группам осуществляется исходя из срока полезного использования, определяемого в соответствии с техническими условиями и рекомендациями организаций – изготовителей на основании Классификации основных средств, включаемых в амортизационные группы, утвержденной Постановлением Правительства Российской Федерации от 01.01.2002г. № 1 с последующими изменениями.

Обществом используется право на применение амортизационной премии в соответствии с п. 9 ст. 258 НК РФ.

Предельная величина процентов по займам и кредитам, признаваемых расходом, принимается равной ставке рефинансирования ЦБ РФ, увеличенной в соответствии с п. 1 ст. 269 НК РФ.

В соответствии со статьей 266 НК РФ создается резерв по сомнительным долгам.

2.3.2. Налоговый учет и требования ПБУ 18/02 по расчету налога на прибыль.

В связи выявлением расхождений между бухгалтерским и налоговым учетом образуются разницы - постоянные и временные.

Информация о постоянных и временных разницах формируются на основании первичных документов по счетам бухгалтерского учета.

Отклонения между бухгалтерской прибылью (убытком) и налогооблагаемой прибылью (убытком) за отчетный период, образовавшиеся в результате применения различных правил признания доходов и расходов, состоит из постоянных и временных разниц, которые отражаются на балансовых счетах бухгалтерского учета сч.09 «Отложенные налоговые активы», сч.68 «Расчеты по налогам и сборам», сч.77 «Отложенные налоговые обязательства», сч.99 «Прибыли и убытки».

Отклонения между бухгалтерским и налоговым учетами

|

отклонения |

причина |

за 2014 год |

за 2015 год |

за 2016 год |

|

|

Прибыль (убыток) до налогообложения по отчету о финансовых результатах |

15 427 |

58 809 |

79 163 |

||

|

техническая помощь |

пп.6 п.1 ст. 251 НК РФ |

- 670 |

- 447 |

- 362 |

|

|

прибыль прошлых лет |

п.1 ст.54 НК РФ |

- 72 721 |

- 6189 |

- 18 874 |

|

|

прочие доходы, не учитываемые в целях налогообложения |

ст.251 НК РФ |

- 204 |

- 302 |

- 138 |

|

|

погашения убытка от реализации основных средств |

п.3 ст.268 НК РФ |

- 194 |

- 198 |

- 178 |

|

|

разница по начисленной амортизации безвозмездно полученным основным средствам |

п.6 ст. 251 НК РФ |

- 1 259 |

- 1 258 |

- 1 147 |

|

разница по начисленной амортизации имущества, сданного в аренду |

пп.1 п.1 ст.265 НК РФ |

362 |

184 |

1 609 |

|

Разная остаточная стоимость ликвидированных основных средств |

абз.2пп.8 п.1 ст.265 НК РФ |

94 |

327 |

12 |

|

Резерв по сомнительным долгам |

ст.266 НК РФ |

2793 |

11 432 |

- 17 559 |

|

Расходы по НИОКР, не давшим положительного результата |

ст.262 НК РФ |

43 |

39 |

0 |

|

прочие расходы, не учитываемые в целях налогообложения, в т.ч.: - расходы социального характера; - налог на землю. |

ст.270 НК РФ |

89 882 39 739 - |

62 244 8 957 40 |

99 567 13 895 1 155 |

|

Различия в признании прямых и косвенных расходов |

ст.319 НК РФ |

- 239 471 |

- 165 341 |

-341 810 |

|

Отражение в учете документов, относящихся к прошлым налоговым периодам |

п.1 ст.54 НК РФ |

131 |

6 |

0 |

|

Прибыль (убыток) по декларации по налогу на прибыль |

(205 787) |

(40 694) |

(138 597) |

|

Проанализировав разницы по доходам и расходам, отраженным в бухгалтерском и налоговом учете, сформировали постоянные и отложенные элементы исчисленного налога (налоговые активы и обязательства).

Постоянные и временные разницы, возникшие в 2016 году и повлекшие корректирование условного расхода по налогу на прибыль в целях определения текущего налога на прибыль:

|

№ п/п |

проводка |

тыс. руб. |

|

|

1. |

Условный расход по налогу на прибыль |

Дт 99 Кт 68 |

12 270 |

|

2. |

Постоянные налоговые обязательства (ПНО) |

Дт 99 Кт 68 |

47 481 |

|

3. |

Постоянные налоговые активы (ПНА) |

Дт 68 Кт 99 |

28 252 |

|

4. |

Отложенные налоговые активы (ОНА) - возникло - погашено |

Дт 09 Кт 68 Дт 68 Кт 09 |

20 568 64 886 44 318 |

|

5. |

Отложенные налоговые обязательства (ОНО) - возникло - погашено |

Дт 68 Кт 77 Дт 77 Кт 68 |

52 067 64 496 12 429 |

|

6. |

Текущий налог на прибыль |

Дт 99 Кт 68 |

0 |

Постоянные налоговые обязательства (активы) , изменения отложенных налоговых активов и отложенных налоговых обязательств, текущий налог на прибыль отражаются в отчете о финансовых результатах ( строки 2410, 2421, 2430, 2450).

Согласно учетной политике в бухгалтерском балансе суммы отложенного налогового актива и отложенного налогового обязательства отражают в свёрнутой форме в составе внеоборотных активов (долгосрочных обязательств).

2.3.3. Отчетность по налогу на прибыль.

Согласно ст. 289 НК РФ общество предоставляет налоговую декларацию по налогу на прибыль по истечении каждого отчетного и налогового периода, независимо от того, есть в том или ином отчетном (налоговом) периоде обязанность по уплате налога или нет.

Рассмотрим динамику уплаты налога на прибыль за 2014-2016 гг.

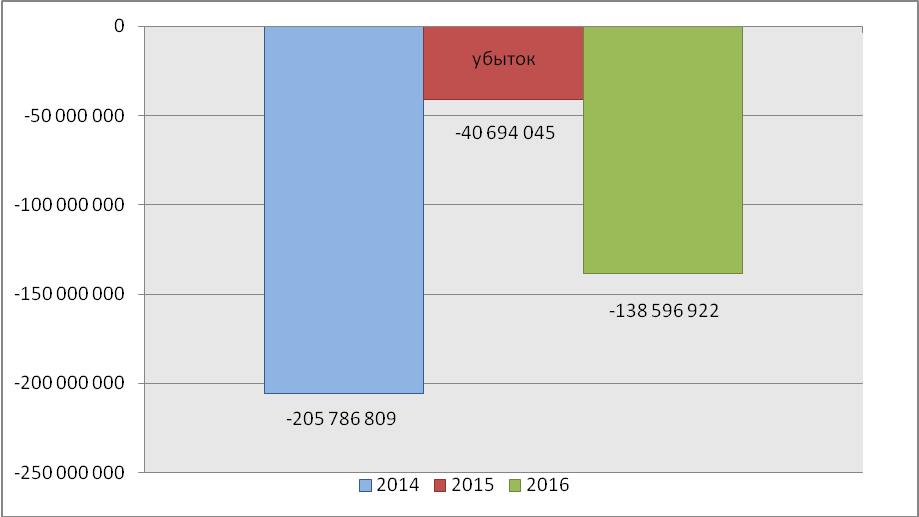

За 2014 год - получен убыток в размере 205 786 809 рублей, за 2015 год - убыток в размере 40 694 045 руб., за 2016 год убыток 138 596 922 руб.

Соответственно налог на прибыль по итогам 2014г., 2015г. и 2016 года равен 0.

Убытки, полученные по итогам деклараций за 2014-2016 гг. были перенесены на будущее в течение 10 лет, согласно статье 283 НК РФ.

Декларация по налогу на прибыль предоставляется в Межрайонную инспекцию федеральной налоговой службы по крупнейшим налогоплательщикам по Пермскому краю в электронном виде по средствам программного обеспечения КОНТУР - ЭКСТЕРН (отчетность через интернет).

На основе предоставленных налоговых деклараций по налогу на прибыль, налоговый орган проводит камеральную проверку.

Межрайонная ИФНС России по крупнейшим налогоплательщикам по Пермскому краю требует предоставить пояснения и сведения, в связи с выявлением противоречий между сведениями, содержащимися в документах:

- причины расхождения суммы выручки от реализации, отраженной в налоговых декларациях по НДС и суммой доходов от реализации в налоговой декларации по налогу на прибыль;

- причины получения отрицательного финансового результата от реализации товаров, работ, услуг собственного производства;

- причины получения убытка;

- причины расхождений по данным Декларации по налогу на прибыль и бухгалтерской отчетностью.

Общество, отвечая на требование, выставленное налоговым органом, объясняет все причины расхождений, которые обоснованы и подтверждены статьями НК РФ.

Не уплачивая налог на прибыль на протяжении нескольких лет и получая отрицательные результаты от финансово-хозяйственной деятельности, в том числе по отдельным операциям, налоговые органы сделают вывод о том, что база по налогу на прибыль занижена, и вероятность выездной налоговой проверки существенно возрастает.

Анализируя отчетность по налогу на прибыль, можно сделать вывод, что убыток за налоговый период в декларации возникает в связи выполнением работ с длительным технологическим циклом.

Один из вариантов, вести налоговый учет по работам с длительным технологическим циклом в особом порядке. Признать выручку еще до момента реализации. Распределять доходы между отчетными периодами в течение срока действия договора. Признавать выручку пропорционально доле фактических расходов отчетного периода в общей сумме затрат. При этом этот метод надо утвердить в учетной политике для целей налогообложения.

Заключение

Налог на прибыль организаций является таким налогом, с помощью которого государство может наиболее эффективно воздействовать на развитие экономики. Он влияет на инвестиционные потоки и процесс наращивания капитала.

Налог на прибыль - прямой налог, взимаемый с прибыли организации (предприятия, банка, страховой компании и т.д.). Прибыль для целей данного налога, как правило, определяется как доход от деятельности компании за минусом суммы установленных вычетов.

Плательщиками налога на прибыль признаются все организации, являющиеся по Российскому законодательству юридическими лицами и имеющие прибыль от осуществления в России предпринимательской деятельности.

Объектом налогообложения по налогу на прибыль организации признается прибыль, полученная налогоплательщиком.

Налоговая база по налогу на прибыль организаций определяется как доходы, уменьшенные на величину расходов.

Налогоплательщики исчисляют налоговую базу по итогам каждого отчетного (налогового) периода на основе данных налогового учета.

На примере ОАО «Пермский завод «Машиностроитель» был рассмотрен порядок формирования доходов и расходов для начисления налога на прибыль, а также проанализированы разницы по доходам и расходам, отраженным в бухгалтерском и налоговом учете, которые сформировали постоянные и отложенные элементы исчисленного налога. На основе полученных данных был проведен анализ уплаты налога на прибыль за 2014-2016гг.

Налоги выражают обязанность всех юридических лиц, получающие доходы, участвовать в формировании государственных финансовых ресурсов. Поэтому налоги выступают важнейшим звеном финансовой политики государства в современных условиях.

Список литературы

- Приказ Минфина РФ от 29.07.1998 № 34н (ред. от 24.12.2010) «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации».

- Приказ Минфина РФ от 19.11.2002 № 114н (ред. от 24.12.2010) «Об утверждении Положения по бухгалтерскому учету « Учет расчетов по налогу на прибыль организаций» ПБУ 18/02.

Приказ ФНС РФ от 02.04.2002 № БГ-3-32/169 «Об утверждении Порядка представления налоговой декларации в электронном виде по телекоммуникационным каналам связи».

Приказ ФНС России от 22.03.2015 № ММВ-7-3/174 «Об утверждении формы и формата представления налоговой декларации по налогу на прибыль организаций, Порядка её заполнения».

- Налоговый кодекс Российской Федерации. Части первая и вторая.- Москва: Проспект, КноРус, 2014.-896с.

Григорьева К. С. Противоречия интересов и конфликтов в системе налоговых отношений, 2015 - №1 – С.110

Гульбина Н. И. Экономисты ХХ в. о влиянии налогов на экономическую активность, 2014 - №1 – С. 80

Лермонтов Ю. Особенности представления налоговой декларации.//Российский бухгалтер, 2016, №5, 38с.

- Налоговая нагрузка на предприятии: обобщающие и частные показатели системы (Островенко Т.К.)//Аудиторские ведомости, 2015, №9,79с.

- Овчинников В. Н. Развитие теории налогов как отражение эволюции систем налогообложения, 2015 - №1 - С.75

- Орлова Е. В., Исмагилова Л. А. Налоговая система и реальный сектор экономики: оптимизация интересов, 2014 - №5 – С.25

Касьянова Г.Ю. Налог на прибыль: просто о сложном. - М.: ИД «Аргумент»,2016.- 400с.

Налоги: Учеб. пособие./Под ред. Д.Г. Черника. - 4-е изд., перераб. и доп. - М.: Финансы и статистика,2016. - 544 с.

- ПБУ 18/02: новые правила / Г.Ю. Касьянова (4-е изд., перераб. и доп.) – М.: АБАК,2016.- 128с.

- Экономическая сущность прибыли как объекта налогообложения. Электронный ресурс. URL: http://elib.me/nalogi-uchebniki/ekonomicheskaya-suschnost-pribyili-kak-obyekta-30182.html

-

Овчинников В. Н. Развитие теории налогов как отражение эволюции систем налогообложения , 2012 - №1 - С.75 ↑

-

Гульбина Н. И. Экономисты ХХ в. о влиянии налогов на экономическую активность , 2014 - №1 – С. 80 ↑

-

Орлова Е. В., Исмагилова Л. А. Налоговая система и реальный сектор экономики: оптимизация интересов // Вопросы регулирования экономики, 2014 - №5 – С.25 ↑

-

Экономическая сущность прибыли как объекта налогообложения. Электронный ресурс. URL: http://elib.me/nalogi-uchebniki/ekonomicheskaya-suschnost-pribyili-kak-obyekta-30182.html ↑

-

Григорьева К. С. Противоречия интересов и конфликтов в системе налоговых отношений, 2012 - №1 – С.110 ↑

-

Налоговый кодекс Российской Федерации. Части первая и вторая. - Москва: Проспект, КноРус, 2014. - С.462 ↑

-

Налоги: Учеб. пособие/Под ред. Д.Г. Черника. - 4-е изд., перераб. и доп. - М.: Финансы и статистика,2011. - С.133 ↑

-

Касьянова Г.Ю. Налог на прибыль: просто о сложном. - М.: ИД «Аргумент»,2011.- С.27 ↑

-

Налоговый кодекс Российской Федерации. Части первая и вторая. - Москва: Проспект, КноРус, 2013. - С.537 ↑

-

Налоговый кодекс Российской Федерации. Части первая и вторая. - Москва: Проспект, КноРус, 2013. - С.545 ↑

-

Лермонтов Ю. Особенности представления налоговой декларации./Российский бухгалтер,2013.№5.С. 13-26 ↑

-

Приказ Минфина РФ от 19.11.2002 N 114н (ред. от 24.12.2010)"Об утверждении Положения по бухгалтерскому учету "Учет расчетов по налогу на прибыль организаций" ПБУ 18/02"(Зарегистрировано в Минюсте РФ 31.12.2002 N 4090) ↑

-

Приказ Минфина РФ от 19.11.2002 N 114н (ред. от 24.12.2010)"Об утверждении Положения по бухгалтерскому учету "Учет расчетов по налогу на прибыль организаций" ПБУ 18/02"

(Зарегистрировано в Минюсте РФ 31.12.2002 N 4090) ↑ -

Приказ Минфина РФ от 19.11.2002 N 114н (ред. от 24.12.2010)"Об утверждении Положения по бухгалтерскому учету "Учет расчетов по налогу на прибыль организаций" ПБУ 18/02"

(Зарегистрировано в Минюсте РФ 31.12.2002 N 4090) ↑ -

ПБУ 18/02: новые правила/ Г.Ю. Касьянова (4-е изд., перераб. и доп.). – М.: АБАК, 2011. – С.128 ↑

-

Приказ Минфина РФ от 19.11.2002 N 114н (ред. от 24.12.2010)"Об утверждении Положения по бухгалтерскому учету "Учет расчетов по налогу на прибыль организаций" ПБУ 18/02"

(Зарегистрировано в Минюсте РФ 31.12.2002 N 4090) ↑ -

Приказ Минфина РФ от 19.11.2002 N 114н (ред. от 24.12.2010)"Об утверждении Положения по бухгалтерскому учету "Учет расчетов по налогу на прибыль организаций" ПБУ 18/02"(Зарегистрировано в Минюсте РФ 31.12.2002 N 4090) ↑

- Международный валютный фонд: цели, функции, особенности.

- Предпринимательское право

- Личные неимущественные права как предмет гражданского права.

- Понятие и виды ценных бумаг (Понятие и свойства ценных бумаг)

- Лицензирование отдельных видов предпринимательской деятельности (Понятие и назначение)

- Правовое положение товарных бирж ( Понятие, история, особенности правового регулирования товарных бирж)

- Выбор стиля руководства в организации

- Особенности политики развития персонала малых предприятий.

- Формирование и использование финансовых ресурсов коммерческих организаций

- Классификация и виды ценных бумаг

- Этапы формирования налогового учета в России

- Анализ формирования и использования ресурсов на примере ООО «УралМонтажСтрой»