Аналитические регистры налогового учета по налогу на прибыль (на примере ООО «Сказочный город»)

Содержание:

Введение

Налог на прибыль является одним из самых древних и значимых налогов для развития государства. Налог на прибыль – это прямой вид налога, который в значительной степени пополняет государственный бюджет. Объектом налога на прибыль выступает прибыль, которая получается предприятием в ходе осуществления своей экономической и производственной деятельности.

При помощи налога на прибыль государство может в некоторой степени управлять экономическими агентами своего государства. С одной стороны, может мотивировать и поощрять дальнейшую производственную и торговую деятельность, вводя низкие ставки налога на прибыль, с другой стороны, наоборот, снижать мотивацию. Снижение мотивации к предпринимательской активности вызывается повышением налоговой ставки на прибыль.

В Российской Федерации налогоплательщиками по налогу на прибыль выступают российские предприятия и организации, которые осуществляют предпринимательскую деятельность и получают прибыль. Также к налогоплательщикам относят иностранные организации и предприятия, которые также осуществляют предпринимательскую деятельность на территории Российской Федерации.

Значимость темы курсовой работы состоит в том, что налог на прибыль – это не только один из основных видов налогов, это важнейший источник формирования государственного бюджета. Таким образом, этим и определяется актуальность выбранной темы данной курсовой работы «Налог прибыль организаций».

Объектом курсового исследования является налог прибыль организаций.

Предметом курсового исследования это теоретические аспекты и практические применения и расчета налога прибыль.

В соответствии с этим целью курсовой работы является рассмотрение и исследование, как с теоретической, так и с практической стороны аспектов применения налога прибыль организаций.

Исходя из данной цели, в работе ставятся и решаются следующие задачи:

В первой главе планируется рассмотреть теоретическую сущность характеристику налога на прибыль. Для этого необходимо провести подробное исследование по следующим вопросам:

- рассмотреть понятие налога на прибыль организаций;

- рассмотреть элементы налога на прибыль;

- рассмотреть признание доходов и расходов в целях налогообложения.

Во второй главе планируется рассмотреть порядок расчета налога на прибыль для предприятия ООО «Сказочный город». Для этого необходимо провести подробное исследование по следующим вопросам:

- рассмотреть общую характеристику деятельности и экономического развития предприятия ООО «Сказочный город»;

- рассмотреть расчет налога на прибыль в торговле;

- рассмотреть расчет налога на прибыль ООО «Сказочный город»;

- рассмотреть порядок сдачи отчетности по налогу на прибыль для предприятия ООО «Сказочный город»

- сделать соответствующие выводы по результатам исследований.

Прикладная значимость данного исследования определяется возможностью использования выводов работы в дальнейших разработках по дисциплине «Налоги и налогообложение», а также при написании выпускной квалификационной работы.

При написании курсовой работы были использованы нормативные акты Российской Федерации, в том числе главный налоговый документ страны – Налоговый Кодекс РФ с последними изменениями и дополнениями на 2018 год. Также теоретическую базу написания данной курсовой работы составили книги, изданные в период 2011-2016 годов, такими известными издательствами, как Проспект, Юнити, Юнити-Дана, Юрайт.

Проблеме видов налогов и его классификации посвящено множество работ. Это работы Евстигнеева, Молчанова, Колчина, Заяц и т.д. Немаловажную роль в написании данной работы сыграли научные статьи из периодической литературы. Авторами тема исследования рассматривается полно и с новой точки зрения.

Цели и задачи курсовой работы обусловили следующую её структуру. Работа состоит из содержания, введения, двух глав («Теоретическая сущность и характеристика налога на прибыль», «Порядок расчета налога на прибыль для ООО «Сказочный город»»), заключения, библиографии, приложений.

1. Теоретическая сущность и характеристика налога на прибыль

1.1 Понятие налога на прибыль

Создание любого коммерческого предприятия преследует своей целью получение прибыли. Согласно законодательству Российской Федерации полученная прибыль подлежит налогообложению – это касается как резидентов, так и не резидентов РФ[1].

Налог на прибыль относится к прямым налогам. Это значит, что его величина прямо пропорциональна итоговому финансовому результату деятельности предприятия. Говоря простым языком, чем больше дохода получила организация, тем большую сумму налога она обязана будет уплатить в бюджет. 25 глава Налогового кодекса РФ определяет правила начисления и уплаты налога на прибыль. Данный нормативный документ даёт определение прибыли как разницы между доходами и расходами предприятия. Именно на получившийся остаток будет производиться начисление налога на прибыль.

Все юридические лица и организации, которые ведут хозяйственную деятельность на территории Российской Федерации, являются плательщиками налога на прибыль[2]. К ним относятся организационно-правовые формы: общества с ограниченной ответственностью (ООО); закрытые акционерные общества (ЗАО); открытые акционерные общества (ОАО) и др. Также начислению налога на прибыль подлежат финансовые результаты деятельности иностранных компаний, которые имеют на территории РФ свои представительства или же иным образом получают доход от любых источников в РФ. Все вышеописанные субъекты предпринимательской деятельности являются участниками общей системы налогообложения.

Что касается исключений из общего правила, то к ним можно отнести: налогоплательщиков, которые ведут свою деятельность на специальных системах налогообложения, как то УСН (упрощённая система налогообложения), ЕНВД (единый налог на вмененный доход), ЕСХН (единый сельскохозяйственный налог), система налогообложения на основе патента; владельцев игорного бизнеса, вносящих в казну соответствующий налог; участников проекта «Инновационный центр «Сколково» [3]. В этих случаях налог на прибыль не взимается, вместо него уплачивается Единый налог разной величины в зависимости от выбранной категории. Возможно, Вас также заинтересует пример расчёта рентабельности предприятия. Или проверка добросовестности Ваших партнёров. Примеры расчёта налога на имущество юридических и физических лиц, налоговые льготы. Формулы расчёта аннуитетного и дифференцированного платежей. Овердрафт — что это? Следует ещё отметить, что начисление налога на прибыль возможно только при наличии объекта налогообложения.

Кроме того, нужно помнить, что налогоплательщики различных категорий не всегда платят налог на прибыль по одной схеме – налогооблагаемая прибыль может быть получена из разных категорий доходов[4].

Конечно, нельзя говорить, что один налог важнее другого, но налогу на прибыль все же отводится особое место в бухгалтерском учёте. Правильность начисленной для уплаты суммы должна строго контролироваться. Во-первых, это позволит анализировать прибыль и убытки, вовремя выявляя нюансы, на которые следует обратить внимание. Во-вторых, поможет оптимизировать работу предприятия, выявив наиболее перспективные направления деятельности. Ну и в-третьих, станет основой для грамотного составления отчётности.

При расчёте налога на прибыль можно выделить следующий алгоритм: Начисление налога (в бухгалтерии это ещё называется «Условный доход/расход по налогу на прибыль») Расчёт суммы чистой прибыли (сумма дохода организации за вычетом затрат на реализацию, на производство, на рекламу, административных расходов, расходами на страхование, командировки и представительские расходы и др.) [5].

Для правильного расчёта нужно знать, какие доходы подпадают под налогообложение, а какие – нет. Итак, к налогооблагаемым доходам относятся: доходы от реализации товаров, работ, услуг; внереализационные доходы (прибыль от прошлых отчётных периодов, имущество, переданное в дар или безвозмездное пользование, пени и штрафы, дивиденды, доход от векселей, списанная кредиторская задолженность и некоторые другие). Статья 251 НК РФ определяет также доходы, которые не подлежат обложению налогом на прибыль. К ним можно отнести: предоплату за товар; займы; сумма, которая внесена в Уставный капитал, в т.ч. стоимость имущества; поступившие целевые средства и др. Касательно учёта стоимости безвозмездно полученного имущества нужно иметь в виду нюанс[6].

Таким образом, в заключении раздела можно прийти к следующим выводам:

- налог на прибыль представляет собой прямой налог федерального значения.

- сумма налога на прибыль прямо пропорциональна получаемому доходу. То есть, чем выше прибыли предприятие получит за отчетный период, тем выше будет размер налога, который он должен будет уплатить в бюджет.

- плательщиками налога на прибыль являются все юридические лица, которые осуществляют предпринимательскую деятельность на территории РФ.

1.2 Элементы налога на прибыль

Налог на прибыль организаций выступает одним из прямых налогов. Налог на прибыль взимается с прибыли организации, представляя собой частичное изъятие чистого дохода предприятия в пользу государства.

Порядку исчисления и взимания налога на прибыль организаций посвящена глава 25 Налогового кодекса Российской Федерации.

Налогоплательщиками налога на прибыль организаций признаются следующие лица:

1) российские организации;

2) иностранные организации, осуществляющие деятельность в Российской Федерации через постоянные представительства и (или) получающие доходы от источников в Российской Федерации.

Объектом налогообложения по налогу на прибыль признается прибыль, полученная налогоплательщиком. Прибылью в целях взимания данного налога признается:

1) для российских организаций, не являющихся участниками консолидированной группы налогоплательщиков, — полученные доходы, уменьшенные на величину произведенных расходов[7];

2) для иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства, — полученные через эти постоянные представительства доходы, уменьшенные на величину произведенных этими постоянными представительствами[8];

3) для иных иностранных организаций — доходы, полученные от источников в Российской Федерации;

4) для организаций-участников консолидированной группы налогоплательщиков — величина совокупной прибыли участников консолидированной группы налогоплательщиков, приходящаяся на данного участника.

Налоговой базой по налогу на прибыль признается денежное выражение прибыли, подлежащей налогообложению[9].

Налогоплательщик ведет раздельный учет доходов (расходов) по операциям, по которым предусмотрен отличный от общего порядок учета прибыли и убытка. Доходы и расходы налогоплательщика учитываются в денежной форме. Доходы, полученные в натуральной форме в результате реализации товаров (работ, услуг), имущественных прав (включая товарообменные операции), а также внереализационные доходы учитываются, исходя из цены. При определении налоговой базы прибыль, подлежащая налогообложению, определяется нарастающим итогом с начала налогового периода[10].

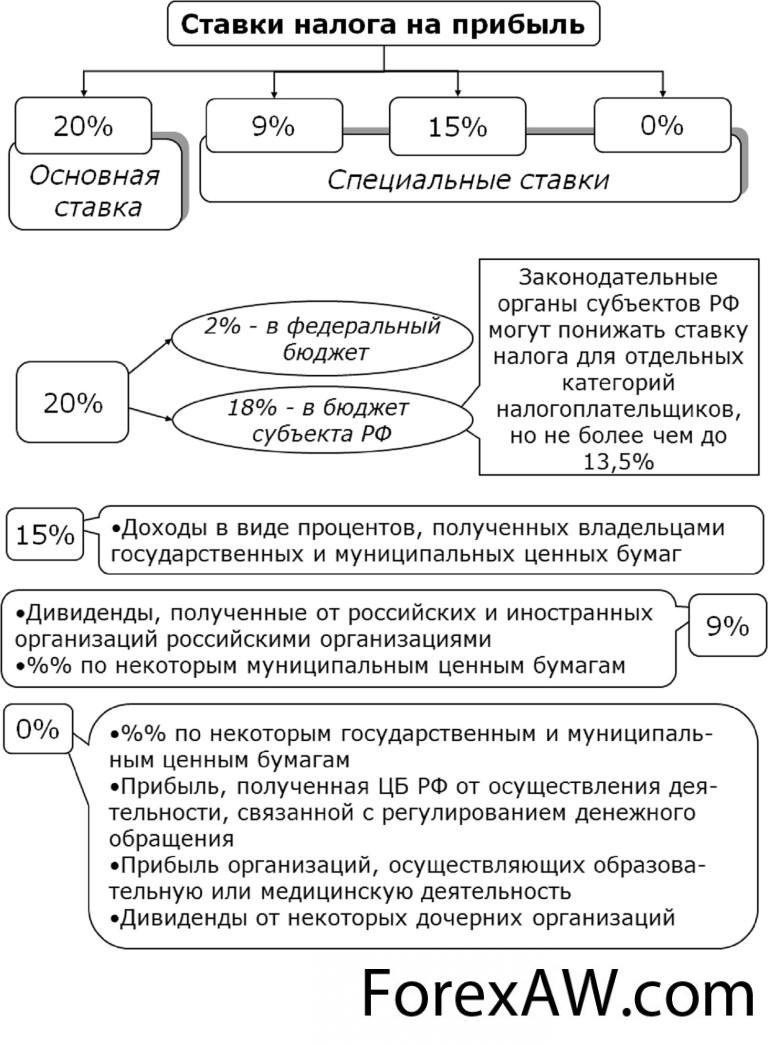

В случае, если в отчетном (налоговом) периоде налогоплательщиком получен убыток — отрицательная разница между доходами и расходами, — налоговая база признается равной нулю[11]. При исчислении налоговой базы не учитываются в составе доходов и расходов налогоплательщиков доходы и расходы, относящиеся к игорному бизнесу. Налогоплательщики, являющиеся организациями игорного бизнеса, а также организации, получающие доходы от деятельности, относящейся к игорному бизнесу, обязаны вести обособленный учет доходов и расходов по такой деятельности. При этом расходы организаций, занимающихся игорным бизнесом, в случае невозможности их разделения определяются пропорционально доле доходов организации от деятельности, относящейся к игорному бизнесу, в общем доходе организации по всем видам деятельности. Аналогичный порядок распространяется на организации, перешедшие на уплату налога на вмененный доход. Налогоплательщики, применяющие специальные налоговые режимы, при исчислении налоговой базы по налогу не учитывают доходы и расходы, относящиеся к таким режимам. Налоговая ставка по налогу на прибыль организаций устанавливается в размере 20%, если налоговым законодательством не предусмотрено иное для отдельных категорий налогоплательщиков, при этом:

-сумма налога, исчисленная по налоговой ставке в размере 2%, зачисляется в федеральный бюджет;

-сумма налога, исчисленная по налоговой ставке в размере 18%, зачисляется в бюджеты субъектов Российской Федерации.

Налоговым периодом по налогу на прибыль организаций признается календарный год. Отчетными периодами по налогу на прибыль организаций признаются первый квартал, полугодие и девять месяцев календарного года[12]. Отчетными периодами для налогоплательщиков, исчисляющих ежемесячные авансовые платежи исходя из фактически полученной прибыли, признаются месяц, два месяца, три месяца и так далее до окончания календарного года[13].

Налог определяется как соответствующая налоговой ставке процентная доля налоговой базы. Сумма налога на прибыль организаций по итогам налогового периода определяется налогоплательщиком самостоятельно. По итогам каждого отчетного (налогового) периода налогоплательщики исчисляют сумму авансового платежа, исходя из ставки налога и прибыли, подлежащей налогообложению, рассчитанной нарастающим итогом с начала налогового периода до окончания отчетного (налогового) периода. В течение отчетного периода налогоплательщики исчисляют сумму ежемесячного авансового платежа. Сумма ежемесячного авансового платежа по налогу на прибыль организаций, подлежащего уплате в первом квартале текущего налогового периода, принимается равной сумме ежемесячного авансового платежа, подлежащего уплате налогоплательщиком в последнем квартале предыдущего налогового периода. Сумма ежемесячного авансового платежа, подлежащего уплате во втором квартале текущего налогового периода, принимается равной одной трети суммы авансового платежа, исчисленного за первый отчетный период текущего года. Сумма ежемесячного авансового платежа, подлежащего уплате в третьем квартале текущего налогового периода, принимается равной одной трети разницы между суммой авансового платежа, рассчитанной по итогам полугодия, и суммой авансового платежа, рассчитанной по итогам первого квартала. Сумма ежемесячного авансового платежа, подлежащего уплате в четвертом квартале текущего налогового периода, принимается равной одной трети разницы между суммой авансового платежа, рассчитанной по итогам девяти месяцев, и суммой авансового платежа, рассчитанной по итогам полугодия. Если рассчитанная таким образом сумма ежемесячного авансового платежа отрицательна или равна нулю, указанные платежи в соответствующем квартале не осуществляются. Налогоплательщики имеют право перейти на исчисление ежемесячных авансовых платежей исходя из фактически полученной прибыли, подлежащей исчислению. В этом случае исчисление сумм авансовых платежей производится налогоплательщиками исходя из ставки налога и фактически полученной прибыли, рассчитываемой нарастающим итогом с начала налогового периода до окончания соответствующего месяца[14]. При этом сумма авансовых платежей, подлежащая уплате в бюджет, определяется с учетом ранее начисленных сумм авансовых платежей. Налогоплательщик вправе перейти на уплату ежемесячных авансовых платежей исходя из фактической прибыли, уведомив об этом налоговый орган не позднее 31 декабря года, предшествующего налоговому периоду, в котором происходит переход на эту систему уплаты авансовых платежей. При этом система уплаты авансовых платежей не может изменяться налогоплательщиком в течение налогового периода. Налогоплательщики (налоговые агенты) представляют налоговые декларации (налоговые расчеты) по налогу на прибыль не позднее 28 календарных дней со дня окончания соответствующего отчетного периода. Налогоплательщики, исчисляющие суммы ежемесячных авансовых платежей по фактически полученной прибыли, представляют налоговые декларации в сроки, установленные для уплаты авансовых платежей[15]. Налоговые декларации (налоговые расчеты) по итогам налогового периода представляются налогоплательщиками (налоговыми агентами) не позднее 28 марта года, следующего за истекшим налоговым периодом. Налог, подлежащий уплате по истечении налогового периода, уплачивается не позднее срока, установленного для подачи налоговых деклараций за соответствующий налоговый период. Авансовые платежи по итогам отчетного периода уплачиваются не позднее срока, установленного для подачи налоговых деклараций за соответствующий отчетный период. Ежемесячные авансовые платежи, подлежащие уплате в течение отчетного периода, уплачиваются в срок не позднее 28-го числа каждого месяца этого отчетного периода. Налогоплательщики, исчисляющие ежемесячные авансовые платежи по фактически полученной прибыли, уплачивают авансовые платежи не позднее 28-го числа месяца, следующего за месяцем, по итогам которого производится исчисление налога[16].

Таким образом, в заключении раздела можно отметить следующее:

- были рассмотрены основные элементы налога на прибыль.

- элементами налога на прибыль выступают налоговая база, ставки налога, налогоплательщики, налоговые вычеты, налоговые льготы.

- особое значение в порядке исчисления налога на прибыль играют авансовые платежи.

- налог на прибыль вычисляется, как доля или процентное отношение от налоговой базы налогооблагаемого дохода.

1.3 Аналитические регистры налогового учета по налогу на прибыль

Аналитические регистры налогового учета - сводные формы систематизации данных налогового учета за отчетный (налоговый) период, сгруппированных в соответствии с требованиями настоящей главы, без распределения (отражения) по счетам бухгалтерского учета.

Формирование данных налогового учета предполагает непрерывность отражения в хронологическом порядке объектов учета для целей налогообложения (в том числе операций, результаты которых учитываются в нескольких отчетных периодах либо переносятся на ряд лет).

При этом аналитический учет данных налогового учета должен быть так организован налогоплательщиком, чтобы он раскрывал порядок формирования налоговой базы.

Аналитические регистры налогового учета предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных документах, аналитических данных налогового учета для отражения в расчете налоговой базы. Регистры налогового учета ведутся в виде специальных форм на бумажных носителях, в электронной форме и (или) любых машинных носителях. При этом формы регистров налогового учета и порядок отражения в них аналитических данных налогового учета, данных первичных учетных документов разрабатываются налогоплательщиком самостоятельно и устанавливаются приложениями к учетной политике организации для целей налогообложения. Правильность отражения хозяйственных операций в регистрах налогового учета обеспечивают лица, составившие и подписавшие их. При хранении регистров налогового учета должна обеспечиваться их защита от несанкционированных исправлений.

Налог на прибыль – один из основных источников пополнения бюджета. Плательщиками, для которых устанавливается налог на прибыль, являются все организации, зарегистрированные в России, кроме компаний, которые перешли на обслуживание по системе ЕНВД, ЕСХН, УСН

Также налог на прибыль не выплачивают игорные заведения. Кроме российских предприятий этот налог устанавливается и для иностранных компаний, которые имеют собственные представительства в стране и получают прибыль от источников, расположенных в пределах территории России. В данном случае прибылью считается разница, образованная в результате вычитания суммы расходов компании из суммы общих доходов.

Расчеты по налогу на прибыль исчисляются в соответствии с установленной в законодательном порядке ставкой. Согласно определению статьи под № 284 НК России размер ставки равняется 20%.

Лишь в некоторых отдельных случаях предусмотрены отклонения от этого значения. Причем 2% общей суммы налога предназначены для пополнения федерального бюджета, а 18% – отправляются в местный бюджет.

Процент по налогу на прибыль может быть изменен[17].

Ставка той части налога на прибыль, которая служит источником для наполнения местного бюджета, может быть изменена в меньшую сторону для отдельных категорий налогоплательщиков. Соответствующее решение в этом случае принимают органы местного самоуправления. Однако размер ставки не должен опускаться ниже 13,5%.

Как выполняется учет по налогу на прибыль?

Учет по налогу на прибыль выполняется при помощи отражения данных на специальных бухгалтерских счетах. Путем проведения анализа и учета хозяйственных операций, проведенных компанией за отчетный период, определяется расхождение между выведенной бухгалтерской прибылью и налогооблагаемой прибылью. После чего выполняется корректировка значения налога на прибыль, которое исчисляется на основании показателей бухгалтерской прибыли, до непосредственно той величины, которая должна быть уплачена в бюджет. При выполнении учета по налогу на прибыль используются проводки:

-Сумма условного начисленного дохода – Дт 99 Кт 68. Кроме того Дт 68 Кт 99.

-Налоговый актив, который был отложен – Дт 09 Кт 68.

- Низменные налоговые обязательства – Дт 99 Кт 68.

-Сумма налогового обязательства, которое было отложено – Дт 68 Кт 77.

Налог на прибыль должен выплачиваться ежемесячно в виде авансовых отчислений не позже 28 числа отчетного месяца[18].

Таким образом, в заключении раздела можно отметить следующее:

- самым распространенным методом и способом признания доходов и расходов является кассовый метод. При этом все движения фиксируются лишь тогда, когда произошло реальное, то есть фактическое движение денежных средств.

- однако не всегда можно пользоваться кассовым методом. Объем продаж не должен превышать 1000000 рублей за каждый квартал в течение 12 идущих друг за другом месяцев. Если объем продаж превышает, то предприятие должно использовать метод начислений.

Выводы по главе 1.

В первой главе была дана теоретическая характеристика сущности налога на прибыль.

- налог на прибыль представляет собой прямой налог федерального значения.

- сумма налога на прибыль прямо пропорциональна получаемому доходу. То есть, чем выше прибыли предприятие получит за отчетный период, тем выше будет размер налога, который он должен будет уплатить в бюджет.

- плательщиками налога на прибыль являются все юридические лица, которые осуществляют предпринимательскую деятельность на территории РФ.

- были рассмотрены основные элементы налога на прибыль.

- элементами налога на прибыль выступают налоговая база, ставки налога, налогоплательщики, налоговые вычеты, налоговые льготы.

- особое значение в порядке исчисления налога на прибыль играют авансовые платежи.

- налог на прибыль вычисляется, как доля или процентное отношение от налоговой базы налогооблагаемого дохода.

- самым распространенным методом и способом признания доходов и расходов является кассовый метод. При этом все движения фиксируются лишь тогда, когда произошло реальное, то есть фактическое движение денежных средств.

- однако не всегда можно пользоваться кассовым методом. Объем продаж не должен превышать 1000000 рублей за каждый квартал в течение 12 идущих друг за другом месяцев. Если объем продаж превышает, то предприятие должно использовать метод начислений.

2. Порядок расчета налога на прибыль для ООО «Сказочный город»

2.1 Общая характеристика экономического развития ООО «Сказочный город»

Предприятие ООО «Сказочный город» занимается производством, розничной и оптовой продажей мягких игрушек для детей.

Свою историю данное предприятие начало недавно, с 2000 года. Предпринимателем стала молодая мама, которая решила организовать производство мягкой игрушки, видя на своем материнском опыте, какую радость они доставляют детям. И в этом – неисчерпаемые возможности данного товара.

В ассортимент ООО «Сказочный город» входят самые разнообразные игрушки. Особое место занимают так называемые тематические и коллекционные игрушки. Это, обычно, персонажи в виде мягкой игрушки, из популярных мультфильмов. Получив в подарок одного персонажа из любимого мультфильма, ребенок наверняка захочет приобрести остальных персонажей. К слову необходимо сказать, что количество персонажей из одного мультфильма иногда достигает 10-15 персонажей. Поэтому коллекционные мягкие игрушки в таком направлении весьма прибыльный бизнес.

Более того, начался этап производства так называемых говорящих игрушек, которые проговаривают сказки, буквы, цифры или просто общаются с ребенком, реагируют на хлопок и прочее. Стоят такие игрушки недешево, что также обеспечивает достаточно стабильный приток прибыли предприятию ООО «Сказочный город».

Не так давно, в 2016 году была налажена линия по производству деревянных развивающих игрушек. Особенностью данной ассортиментной группы состоит в том, что данные игрушки преследуют образовательную и обучающую цель, что значительно повышает ценность данных игрушек. Игрушки разрабатывались и производились с учетом мнений детских психологов, педиатров и опытных мам, которые знают о всех умственных и творческих потребностей малышей. Следует также отметить, что данные игрушки направлены на развитие у детей творческих способностей, развитие логики и мышления. Все эти качества делают игрушки анализируемого предприятия очень ценными и полезными.

Преимуществом ООО «Сказочный город» является тот факт, что все материалы, которые используются при производстве игрушки – натуральные, качественные и прошли все необходимые тесты и эксперименты.

Все вышеперечисленные компоненты делают предприятие ООО «Сказочный город» успешным экономическим агентом в сфере своего рынка, который находится в стадии экономического роста и развития.

Далее оценим экономические параметры данного предприятия, которые также могут свидетельствовать об экономическом успехе ООО «Сказочный город».

1) Выручка от продаж представляет собой доход, полученный предприятием ООО «Сказочный город» от реализации своей продукции, а именно мягких игрушек. Обычно выручка от продаж в целях налогообложения исчисляется в годовом периоде. Для внутренних целей, необходимо выручку от продаж отслеживать в динамике за каждый месяц, квартал и год.

За 2016 год выручка от продаж предприятием ООО «Сказочный город» составляет 5000000 рублей.

За 2017 год выручка от продаж предприятием ООО «Сказочный город» составляет 5500000 рублей.

Рисунок 1 – Абсолютная динамика показателя выручки от продаж предприятия ООО «Сказочный город» в 2016-2017 годах

Наблюдается абсолютная динамика по показателю выручки на сумму в 5500000 рублей – 5000000 рублей = +500000 рублей. Это положительный показатель, который свидетельствует о росте экономического развития анализируемого предприятия. Рост выручки от продаж вызван ростом популярности у детей говорящих игрушек. Запустили линию в производстве данных игрушек, что позволило увеличить доходность данного направления производства.

2) Чистая прибыль. Это также важнейший показатель, не только в целях налогообложения, но и для интересов дальнейшего развития анализируемого предприятия. Чистая прибыль дает предприятию ООО «Сказочный город» возможности для дальнейшего развития и расширения производства, для расширения производственной ассортиментной линейки, для освоения новых рынков сбыта и наращивания объемов производства и продаж.

За 2016 год чистая прибыль предприятия ООО «Сказочный город» составила 950000 рублей.

За 2017 год чистая прибыль предприятия ООО «Сказочный город» составила 1200000 рублей.

Рисунок 2 – Абсолютная динамика показателя чистой прибыли предприятия ООО «Сказочный город» в 2016-2017 годах

Таким образом, можно отметить, что в 2017 году наблюдается некоторый рост чистой прибыли анализируемого предприятия. Абсолютное отклонение по данному показателю составляет 1200000 рублей – 950000 рублей = +250000 рублей. Это отличный показатель, который свидетельствует о значительном экономическом росте анализируемого предприятия. Чистая прибыль может в дальнейшем быть использована в качестве дополнительного источника финансирования новых проектов развития, расширения производства и прочих планов предприятия.

Таким образом, в завершении раздела можно прийти к следующим выводам:

- история предприятия ООО «Сказочный город» началась в 2000 году и работает успешно по сей день.

- предприятие ООО «Сказочный город» является производителем, а также оптовым и розничным продавцом игрушек на территории РФ.

- в ассортимент предприятия ООО «Сказочный город» входят не только мягкие игрушки. В 2016 году запущена новая линия по производству деревянных игрушек с образовательным и обучающим предназначением для детей до 10 лет.

- преимуществом ООО «Сказочный город» является тот факт, что все материалы, которые используются при производстве игрушки – натуральные, качественные и прошли все необходимые тесты и эксперименты, что говорит о том, что игрушки ООО «Сказочный город» являются безвредными.

- также были оценены экономические параметры ООО «Сказочный город», которые позволили сформировать картину об экономическом развитии анализируемого предприятия.

- выручка от продаж ООО «Сказочный город» растет в 2017 году на 500000 рублей. Это абсолютное отклонение является важным аспектом в экономическом развитии анализируемого предприятия.

- чистая прибыль предприятия ООО «Сказочный город» растет в 2017 году на 250000 рублей.

- рост важнейших экономических показателей, таких как выручка от продаж и чистая прибыль, говорит том, что предприятие ООО «Сказочный город» находится в стадии экономического развития. Это благоприятная тенденция, так как дает дополнительные возможности для дальнейшего роста данному предприятию.

2.2. Расчет налога на прибыль ООО «Сказочный город»

В данном разделе рассмотрим наглядный пример расчета налога на прибыль по анализируемому предприятию ООО «Сказочный город».

За первый квартал 2018 года предприятие ООО «Сказочный город» получила сумму налогооблагаемых доходов в количестве 250000 рублей.

Расходы предприятия ООО «Сказочный город», которые в данном случае, учитываются при расчете налога на прибыль, составляют следующие значения: 100000 рублей.

Поэтому, прибыль до налогообложения по предприятию ООО «Сказочный город» в данном случае за первый квартал 2018 года составит 250000 рублей – 100000 рублей = 150000 рублей.

Согласно налоговому законодательству, налоговая ставка для данного предприятия ООО «Сказочный город» составляет 20%.

Перечисление налога на прибыль в государственный бюджет будет выглядеть следующим образом.

150000 рублей * 18% / 100% = 27000 рублей.

150000 рублей * 2% /100% = 3000 рублей.

Сумма в 27000 рублей будет перечислена в местный бюджет, который составляет 18% от всей суммы налога на прибыль, которую необходимо перечислить в государственный бюджет.

Сумма в 3000 рублей составляет 2% от суммы всего налога, который необходимо перечислить в государственный бюджет. Данную сумму необходимо перечислить в федеральный бюджет.

Общая сумма налога на прибыль, которую необходимо перечислить в государственный бюджет составляет 27000 рублей + 3000 рублей = 30000 рублей за первый квартал 2018 года. Данную цифру можно также проверить следующим образом.

150000 рублей * 20% /100% = 30000 рублей.

За первое полугодие 2018 года предприятие ООО «Сказочный город» получила сумму налогооблагаемых доходов в количестве 500000 рублей.

Расходы предприятия ООО «Сказочный город», которые в данном случае, учитываются при расчете налога на прибыль, составляют следующие значения: 200000 рублей.

Поэтому, прибыль до налогообложения по предприятию ООО «Сказочный город» в данном случае за первое полугодие 2018 года составит 500000 рублей – 200000 рублей = 300000 рублей.

Согласно налоговому законодательству, налоговая ставка для данного предприятия ООО «Сказочный город» составляет 20%.

Перечисление налога на прибыль в государственный бюджет будет выглядеть следующим образом.

300000 рублей * 18% / 100% = 54000 рублей.

300000 рублей * 2% /100% = 6000 рублей.

Сумма в 54000 рублей будет перечислена в местный бюджет, который составляет 18% от всей суммы налога на прибыль, которую необходимо перечислить в государственный бюджет.

Сумма в 6000 рублей составляет 2% от суммы всего налога, который необходимо перечислить в государственный бюджет. Данную сумму необходимо перечислить в федеральный бюджет.

Общая сумма налога на прибыль, которую необходимо перечислить в государственный бюджет составляет 54000 рублей + 6000 рублей = 60000 рублей за первое полугодие 2018 года. Данную цифру можно также проверить следующим образом.

300000 рублей * 20% /100% = 60000 рублей.

Необходимо отметить, что своевременная и правильная уплата налога на прибыль позволяют предприятию ООО «Сказочный город» избежать проблем с налоговой инспекцией. В случае, если образуется переплата налога на прибыль, то данная сумма налоговыми органами не возвращается, а учитывается в качестве дебиторской задолженности, которая будет зачтена в последующих налоговых периодах.

Однако, если налог не уплачен в полной мере, то возникает достаточно неприятная ситуация, когда предприятие гарантированно получает штрафы и начисление пени, так как образовалась задолженность перед государством в части уплаты налога на прибыль.

Таким образом, в заключении раздела можно отметить следующее:

- был рассмотрен наглядный пример расчета налога на прибыль предприятия ООО «Сказочный город» за квартал и полугодие.

- следует отметить, что ставка налога на прибыль для анализируемого предприятия составила 20%. 18% из данного налога поступает в местный бюджет, а 2% перечисляются в федеральный бюджет.

2.3 Отчетность по налогу на прибыль ООО «Сказочный город»

По налогу на прибыль организации представляют декларацию по итогам I квартала, полугодия, 9 месяцев и года (ст. 285 НК РФ). Сроки и порядок представления декларации, а также уплаты авансовых платежей и налога указаны в ст. 287 и ст. 289 НК РФ. В декларации по налогу на прибыль выручка и расходы показываются нарастающим итогом с начала года.

Сдать декларацию нужно:

-за 2017 год — до 28 марта;

-за I квартал 2018 года — до 28 апреля;

-за I полугодие 2018 года — до 28 июля;

-за 9 месяцев 2018 года — до 28 октября.

Налоговое законодательство подвержено периодическим поправкам.

Касательно налога на прибыль их существенных всего четыре:

Определен новый вид деятельности, с применением нулевой ставки.

Это учреждения сферы медицины и образования, также социальные службы.

Увеличение лимита доходов для исчисления размера квартального авансового платежа.

С 01.01.2018 учреждение вправе производить лишь эти платы, нежели в прошлом году его реализационные доходы не превысили 15 миллионов рублей за квартал.

Для новых, только зарегистрированных организаций, определен лимит в 5 миллионов рублей в месяц.

Увеличение лимита на стоимость амортизируемого имущества до 100 тысяч рублей.

В 2017 году он определялся суммой в 40000 рублей.

Изменены предельные значения процентных ставок.

Изменился бланк самой декларации.

В новом бланке появились графы для торгового сбора, позволяющего предприятиям снизить величину налога на прибыль, и добавились строки для указания новой ставки с прибыли от дивидендов. Несмотря на добавление новых пунктов в форму декларации, они не являются обязательными к заполнению.

Предприятия заполняют только те графы, где указаны операции и действия, произведенные конкретно этим предприятием.

В заключении раздела можно отметить, что был рассмотрен порядок представления отчетности по налогу на прибыль предприятия ООО «Сказочный город», а также определены основные изменения в налоговом законодательстве в 2018 году, которые затронули анализируемое предприятие ООО «Сказочный город».

Выводы по главе 2.

Во второй главе был определен порядок расчета налога на прибыль для предприятия ООО «Сказочный город».

- история предприятия ООО «Сказочный город» началась в 2000 году и работает успешно по сей день.

- предприятие ООО «Сказочный город» является производителем, а также оптовым и розничным продавцом игрушек на территории РФ.

- в ассортимент предприятия ООО «Сказочный город» входят не только мягкие игрушки. В 2016 году запущена новая линия по производству деревянных игрушек с образовательным и обучающим предназначением для детей до 10 лет.

- преимуществом ООО «Сказочный город» является тот факт, что все материалы, которые используются при производстве игрушки – натуральные, качественные и прошли все необходимые тесты и эксперименты, что говорит о том, что игрушки ООО «Сказочный город» являются безвредными.

- также были оценены экономические параметры ООО «Сказочный город», которые позволили сформировать картину об экономическом развитии анализируемого предприятия.

- выручка от продаж ООО «Сказочный город» растет в 2017 году на 500000 рублей. Это абсолютное отклонение является важным аспектом в экономическом развитии анализируемого предприятия.

- чистая прибыль предприятия ООО «Сказочный город» растет в 2017 году на 250000 рублей.

- рост важнейших экономических показателей, таких как выручка от продаж и чистая прибыль, говорит том, что предприятие ООО «Сказочный город» находится в стадии экономического развития. Это благоприятная тенденция, так как дает дополнительные возможности для дальнейшего роста данному предприятию.

- был рассмотрен наглядный пример расчета налога на прибыль предприятия ООО «Сказочный город» за квартал и полугодие.

- следует отметить, что ставка налога на прибыль для анализируемого предприятия составила 20%. 18% из данного налога поступает в местный бюджет, а 2% перечисляются в федеральный бюджет.

- был рассмотрен порядок представления отчетности по налогу на прибыль предприятия ООО «Сказочный город», а также определены основные изменения в налоговом законодательстве в 2018 году, которые затронули анализируемое предприятие ООО «Сказочный город».

Заключение

В заключении данной курсовой работы были сделаны следующие выводы:

В первой главе была дана теоретическая характеристика сущности налога на прибыль.

- налог на прибыль представляет собой прямой налог федерального значения.

- сумма налога на прибыль прямо пропорциональна получаемому доходу. То есть, чем выше прибыли предприятие получит за отчетный период, тем выше будет размер налога, который он должен будет уплатить в бюджет.

- плательщиками налога на прибыль являются все юридические лица, которые осуществляют предпринимательскую деятельность на территории РФ.

- были рассмотрены основные элементы налога на прибыль.

- элементами налога на прибыль выступают налоговая база, ставки налога, налогоплательщики, налоговые вычеты, налоговые льготы.

- особое значение в порядке исчисления налога на прибыль играют авансовые платежи.

- налог на прибыль вычисляется, как доля или процентное отношение от налоговой базы налогооблагаемого дохода.

- самым распространенным методом и способом признания доходов и расходов является кассовый метод. При этом все движения фиксируются лишь тогда, когда произошло реальное, то есть фактическое движение денежных средств.

- однако не всегда можно пользоваться кассовым методом. Объем продаж не должен превышать 1000000 рублей за каждый квартал в течение 12 идущих друг за другом месяцев. Если объем продаж превышает, то предприятие должно использовать метод начислений.

Во второй главе был определен порядок расчета налога на прибыль для предприятия ООО «Сказочный город».

- история предприятия ООО «Сказочный город» началась в 2000 году и работает успешно по сей день.

- предприятие ООО «Сказочный город» является производителем, а также оптовым и розничным продавцом игрушек на территории РФ.

- в ассортимент предприятия ООО «Сказочный город» входят не только мягкие игрушки. В 2016 году запущена новая линия по производству деревянных игрушек с образовательным и обучающим предназначением для детей до 10 лет.

- преимуществом ООО «Сказочный город» является тот факт, что все материалы, которые используются при производстве игрушки – натуральные, качественные и прошли все необходимые тесты и эксперименты, что говорит о том, что игрушки ООО «Сказочный город» являются безвредными.

- также были оценены экономические параметры ООО «Сказочный город», которые позволили сформировать картину об экономическом развитии анализируемого предприятия.

- выручка от продаж ООО «Сказочный город» растет в 2017 году на 500000 рублей. Это абсолютное отклонение является важным аспектом в экономическом развитии анализируемого предприятия.

- чистая прибыль предприятия ООО «Сказочный город» растет в 2017 году на 250000 рублей.

- рост важнейших экономических показателей, таких как выручка от продаж и чистая прибыль, говорит том, что предприятие ООО «Сказочный город» находится в стадии экономического развития. Это благоприятная тенденция, так как дает дополнительные возможности для дальнейшего роста данному предприятию.

- был рассмотрен наглядный пример расчета налога на прибыль предприятия ООО «Сказочный город» за квартал и полугодие.

- следует отметить, что ставка налога на прибыль для анализируемого предприятия составила 20%. 18% из данного налога поступает в местный бюджет, а 2% перечисляются в федеральный бюджет.

- был рассмотрен порядок представления отчетности по налогу на прибыль предприятия ООО «Сказочный город», а также определены основные изменения в налоговом законодательстве в 2018 году, которые затронули анализируемое предприятие ООО «Сказочный город».

Список использованных источников

1. Федеральный закон от 31.07.98 г. № 146 – ФЗ. Налоговый Кодекс Российской Федерации. Часть первая.

2. Федеральный закон от 05.08.00 г. № 1117 – ФЗ. Налоговый Кодекс Российской Федерации. Часть вторая.

3. Документ Министерства Финансов Российской Федерации от 27.07.2015 г. «Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов». URL http://www.minfin.ru/ru/document/?id_4=62450. (Дата обращения: 25.10.2018).

4. Постановление Правительства Российской Федерации от 28 мая 1992 г. № 352 «О заключении межправительственных соглашений об избегании двойственного налогообложения доходов и имущества».

5. Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. – 520 с.

6. Елгина Е.М. Налоги за 2 часа / Е.М. Елгина. Учебник. – М.: Альпина Паблишер, 2013. – 192 с.

7. Заяц, Н.Е. Теория налогов / Н.Е. Заяц. Мн.: БГЭУ, 2013. – 220 с.

8. Игнатущенко Н.Ф., Новикова Н.Н. Налоги и налогообложение / Н.Ф. Игнатущенко, Н.Н. Новикова. Учебник. М.: МГОУ, 2011. – 240 с.

9. Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – 254 с.

10. Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник. – М.: ЮНИТИ-ДАНА, 2012. – 592 с.

11. Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – 544 с.

12. Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. – 378 с.

13. Перов А.А., Толкушкин А.С. Налоги и налогообложение / А.А. Перов, А.С. Толкушкин. Учебник. – М.: Юрайт, 2013. – 1008 с.

14. Мусаева Х.М.. Налоговые возможности повышения эффективности управления доходами субъектов Российской Федерации// Налоги и налогообложение. – 2015. - № 11. – С. 19-21.

15. Савина О.Н., Савина Е.О.. Актуальные вопросы совершенствования нормативно-правовой базы в целях стимулирования инвестиционной активности в Российской Федерации// Налоги и налогообложение. – 2015. - № 9. – С. 23-24.

Приложение 1

Рисунок – Абсолютная динамика показателя выручки от продаж предприятия ООО «Сказочный город» в 2016-2017 годах

Приложение 2

Рисунок – Абсолютная динамика показателя чистой прибыли предприятия ООО «Сказочный город» в 2016-2017 годах

Приложение 3

Ставки налога на прибыль

-

Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. –с. 236 ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. –с. 236 ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. –с. 236 ↑

-

Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник.- М.: ЮНИТИ- ДАНА, 2012. – с. 305. ↑

-

Мусаева Х.М. Налоговые возможности повышения эффективности управления доходами субъектов Российской Федерации// Налоги и налогообложение. – 2015. - № 11. – С. 834-844. ↑

-

Полушин А.А. Методы совершенствования процессов подоходного налогообложения физических лиц через институт налоговых агентов // Финансы и управление. – 2015. - № 8. – С. 529-596. ↑

-

Мусаева Х.М. Налоговые возможности повышения эффективности управления доходами субъектов Российской Федерации// Налоги и налогообложение. – 2015. - № 11. – С. 834-844. ↑

-

Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник.- М.: ЮНИТИ- ДАНА, 2012. – с. 305. ↑

-

Мусаева Х.М. Налоговые возможности повышения эффективности управления доходами субъектов Российской Федерации// Налоги и налогообложение. – 2015. - № 11. – С. 834-844. ↑

-

Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник.- М.: ЮНИТИ- ДАНА, 2012. – с. 305. ↑

-

Мусаева Х.М. Налоговые возможности повышения эффективности управления доходами субъектов Российской Федерации// Налоги и налогообложение. – 2015. - № 11. – С. 834-844. ↑

-

Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник.- М.: ЮНИТИ- ДАНА, 2012. – с. 305. ↑

-

Мусаева Х.М. Налоговые возможности повышения эффективности управления доходами субъектов Российской Федерации// Налоги и налогообложение. – 2015. - № 11. – С. 834-844. ↑

-

Гираев В.К. Проблемы налогового регулирования и стимулирования экономики России // Налоги и налогообложение. – 2015. - №4. – С. 277-288. ↑

-

Гираев В.К. Проблемы налогового регулирования и стимулирования экономики России // Налоги и налогообложение. – 2015. - №4. – С. 277-288. ↑

- Анализ внешней и внутренней среды организации..

- Совершенствование кадрового менеджмента в системе государственной гражданской службы: тенденции и приоритеты(Теоретические основы кадрового менеджмента в системе государственной гражданской службы)

- Направления социальной защиты населения. Социальная защита нетрудоспособных граждан

- АНАЛИЗ ЭФФЕКТИВНОСТИ МЕНЕДЖМЕНТА НА ПРИМЕРЕ ФУНКЦИОНИРОВАНИЯ СЕТИ АПТЕК «ВИТАФАРМ»

- Современные проблемы финансов предприятий (Теоретические основы управления финансами предприятия))

- Распределение и использование прибыли как источник экономического роста предприятий (Теоретические основы понятия прибыли)

- АНАЛИЗ КОРПОРАТИВНОЙ КУЛЬТУРЫ ОАО «СЛОНИМСКИЙ МЯСОКОМБИНАТ»

- Адаптация детей в условиях первого класса школы (обучение и воспитания)

- Эффективность менеджмента организации (гостиничный и ресторанный бизнес)

- Эффективность менеджмента организации (менеджмент)

- Корпоративная культура как средство оптимизации работы «человеческих ресурсов»

- Юридическая ответственность (правовая категория)