Аналитические регистры налогового учета по налогу на прибыль (на примере ООО Стелла)

Содержание:

ВВЕДЕНИЕ

Основным финансовым ресурсом государства являются налоги, поэтому эффективное управление налогами можно считать основой государственного управления вообще. Переход российской экономики от административно-командных к рыночным отношениям, потребовал введения современной налоговой системы и ее последующего реформирования в процессе становления. При этом под налоговой реформой понимают комплексный процесс кардинальных преобразований налоговой системы (налоговых отношений), на основе масштабной перестройки действующей системы налогообложения и изменения механизма управления ею, с целью приведения ее в соответствие с новым содержанием государственной налоговой политики. Вместе с тем любые преобразования, процесс достаточно болезненный для всех субъектов, результат которых невозможно в полной мере предвидеть. Ответ здесь может быть дан только качественный, а не количественный.

Главной целью налоговых преобразований должно стать приведение налоговой системы и налогового администрирования, в соответствие с новыми потребностями социально-экономического развития страны и новым курсом налоговой политики [16, с. 44] . Выбор темы курсовой работы «Аналитические регистры налогового учета по налогу на прибыль.» обусловлен ее актуальностью, ведь 4 налог на прибыль в РФ, как и в других странах, играет важную роль, так как его поступления составляют заметную часть в доходах бюджета. Целью курсового исследования является изучение использования аналитических регистров налогового учета по налогу на прибыль. В связи с поставленной целью решались следующие задачи:

- Рассмотреть использование аналитических регистров налогового учета в исследованиях современных российских авторов;

- Изучить нормативно-правовую базу использования аналитических регистров по налогу на прибыль;

- Классифицировать аналитические регистры налогового учета по налогу на прибыль

- Проанализировать использование аналитических регистров по налогу на прибыль в ООО Стелла.

Степень изученности темы. В процессе написания работы мы использовали труды авторов, как С.В. Ропотана, А.С. Артёменко, Е.В. Скнариной, Ю.Д. Нехайа, О.Н. Прошкиной и авторов, а также периодической печати. Методы - анализ и синтез, и индукция и другие, а специальные методы познания, применяемые в учете, такие методы первичного стоимостного измерения, группировки и итогового в экономическом анализе - сравнения, экономико-статистические методы. Практическая работы заключается в что она на материалах конкретной организации ООО Стелла.

1.Теоретические аспекты использования аналитических регистров налогового учета по налогу на прибыль

1.1 Теоретические аспекты налогового учета в коммерческих организациях в трудах отечественных авторов

Непосредственная значимость налогообложения подчеркивается многими исследователями. Так, К. Маркс подчеркивал императивный, властный характер налогов, утверждая, что «в налогах воплощено экономически выраженное существование государства».[12,с. 12] Д. Норт, определяя содержание государства, подчеркивал, что оно выступает как организация со сравнительными преимуществами в осуществлении насилия, распространяющимися на географический регион, границы которого устанавливаются его способностью облагать налогом подданных. По классическому определению А. Смита функции государства сводятся к трем важнейшим задачам: обеспечение национальной обороны, отправление правосудия, организация общественных работ и общественных учреждений, содержание которых невыгодно, но необходимо.[15,с. 99] Кроме того, по определению Дж. Кейнса, государство должно оказывать руководящее влияние на экономические процессы, в том числе – на склонность к потреблению, путем соответствующей системы налогов, частично фиксированием нормы процента и, возможно, другими способами.[10,с.4] Э. А. Вознесенский указывает, что поскольку существование финансов в отличие от других стоимостных категорий немыслимо вне государства, без придания финансовым отношениям государственно-властного характера, то система финансовых отношений должна быть организована с учетом правовых норм. В связи с этим, важнейшим условием институционализации налогового администрирования следует признать нормотворчество. При этом создание системы сбора государственных доходов, которые должны систематически поступать в бюджет, опирается и на экономические условия воспроизводственного процесса, специфику организации производства, обмена, распределения и потребления.[8,с.12] В российском законодательстве в соответствии с Положением по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденным приказом Министерства финансов РФ доходами организации признается увеличение экономических выгод в результате поступления активов и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников» [8,с. 33]. Сказанное нуждается в пояснениях. Вклад участников явно не связан с хозяйственной деятельностью организации. Приведем пример: когда на балансе организации появляется автомобиль, внесенный одним из учредителей в качестве вклада в уставный капитал, то наблюдается изменение активов организации в части, соответствующей основным средствам. Стоит ли признавать такое изменение активов доходами? Специалисты бухгалтерского учета склонные расценивать это как частный случай приобретения объекта ОС за плату. И хотя по факту этой оплаты не выписывается счет-фактура и не начисляется НДС, тем не менее, первоначальная стоимость поступившего актива учитывается для целей налогообложения согласно п.5.3 Методические рекомендации по применению главы 25 «Налог на прибыль организации» части второй Налогового кодекса (утвержденного приказом МНС РФ от 20 декабря 2002 г. № БГ-3-02/729). Данное положение является основополагающим для определения доходов как коммерческих, так и некоммерческих организаций, созданных по законодательству Российской Федерации [1]. Не признаются доходами организации поступления от других юридических и физических лиц:

- суммы налога на добавленную стоимость, акцизов, экспортных пошлин и иных аналогичных обязательных платежей; - поступления по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и т.п.; - суммы, полученные в порядке предварительной оплаты продукции, товаров, работ, услуг; - суммы полученных залогов, если договором предусмотрена передача заложенного имущества залогодержателю; - суммы, полученные в погашение кредита, займа, предоставленного заемщику. В международных стандартах (МСФО) также имеется своя трактовка, что такое доходы и расходы предприятия, без которой невозможно оценить финансовое положение фирмы. В МСФО доходы напрямую связаны с прибылью организации. Разница между доходами и расходами представляет собой финансовый результат деятельности компании. Руководствуется это концептуальными основами и МСФО 18 «Выручка» от 25.11.2011 № 160 н (в редакции от 02.04.2013 №36 н.) [5,с. 66]. Согласно МСФО, доходы – это приращение экономических выгод в течение отчетного периода, происходящее в форме притока или увеличения активов или уменьшения обязательств. Расходы – уменьшение экономических выгод, происходящее в форме выбытия или уменьшения активов или увеличения обязательств, ведущих к уменьшению капитала не связанных с распределением между учредителями. В ПБУ 9/99 применяется классификация доходов. Важно обратить внимание, что в понятии «доход» в бухгалтерском учете фигурирует термин «экономическая выгода». Обратимся к Концепции бухгалтерского учета в рыночной экономике. Экономические выгоды – это потенциальная возможность имущества прямо или косвенно способствовать притоку денежных средств организацию [34, с. 123]. То есть, если говорить о доходе организации в бухгалтерском учете, то в первую очередь доход тождествен притоку денежных средств в организацию. Для получения прибыли нам необходимо, чтобы выполнялось условие, а именно, превышение доходов над расходами, в соответствии с этим условием, в данной работе мы будем делать акцент именно на доходы и их влияние на формирование прибыли. Для определения доходов и финансовых результатов от обычных видов деятельности организации в ПБУ 9/99 предназначен счет 90. На субсчете 90-1 «Выручка» учитываются поступления активов, признаваемые выручкой на субсчете 90-2 «Себестоимость продаж» - себестоимость продаж, по которым на субсчете 90-1 признана выручка. Субсчет 90-9 «Прибыль (убыток) от продаж» предназначен для выявления финансового результата от продаж за отчетный месяц. Доходы, отличные от доходов от обычных видов деятельности, считаются прочими поступлениям. Для учета доходов и расходов, отличных от результатов по обычным видам деятельности, предназначен счет 91. На нем систематизируется информация о прочих доходах и расходах. К счету 91, как правило, открываются следующие субсчета: 91-1 «Прочие доходы», 91-2 «Прочие расходы», 91-9 «Сальдо прочих доходов и расходов» [30, с. 15]. Порядок определения доходов и расходов и их классификация, с учетом Положения и НК РФ, закрепляется в учетной политике предприятия. Это можно и не делать, если в учредительных документах четко указаны виды деятельности, являющиеся для организации основными. Если нет, необходимо предусмотреть это в учетной политике. Если доходы, классифицируемые в соответствии с Положением по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденным Приказом Минфина России от 6 мая 1999 г № 32н, как операционные, составляют по итогам отчетного года пять и более процентов от общей суммы доходов организации или удовлетворяют другим признакам существенности, они должны быть отражены в Отчете о прибылях и убытках (форма №2) как доходы от обычных видов деятельности, составляющих предмет деятельности организации [41, с. 191]. Порядок признания выручки организации в российском законодательстве. Для признания в бухгалтерском учете выручки в, необходимо наличие пяти условий, перечисленные в п. 12 ПБУ 9/99: - организация, получившая денежные средства или иные активы, должна иметь право на получение выручки. Это подтверждается договором или иным соответствующим образом; - сумма выручки может быть определена. Сумма выручки равна величине поступления денежных средств или иного имущества. Если сумма поступаемого имущества не оговорена в договоре или иных объектах, необходимо использовать цену на аналогичные товары (работы, услуги), реализуемые в сопоставимых условиях в разрезе времени, количества, величины;

- имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации; -право собственности (владения, использования и распоряжения) на продукцию (товар) перешло от организации к покупателю или работа принята заказчиком; - расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены.

Если денежные средства или иные активы, полученные организацией в счет оплаты, не выполняют все пять условий, то они не могут быть признаны выручкой. Они признаются кредиторской задолженностью [3,с.3]. Затруднение при определении выручки может возникнуть у предприятий длительного производственного цикла. Обратимся к п. 13 ПБУ 9/99. Признание выручки в бухгалтерском учете будет зависеть от условий договора, заключенного между покупателем (заказчиком) и продавцом (исполнителем). Если договором предусмотрена поэтапная сдача товара (работы, услуги), то выручка будет признаваться по мере выполнения этапов работ и услуг. Это необходимо закрепить документально: составляется акт выполненных работ, услуг, подписываемый каждой из сторон, что вместе с договором для бухгалтерского учета будет являться основанием признания полученных денежных средств или активов выручкой. Если в договоре не предусмотрено поэтапная сдача работ, услуг, то выручка признается в учете после окончания выполнения работ [27, с. 132]. Если сравнивать ПБУ и МСФО можно найти отличительные особенности. Доходы по ПБУ 9/99 в целом находятся также как и в МСФО, - исходя из характера деятельности предприятия и его операций, но отличие заключается в признании выручки. Согласно МСФО 18 «Выручка» - это валовое поступление экономических выгод от обычной деятельности компании за период, приводящее к увеличению капитала, отличному от взносов акционеров. Российскими принципами, согласно ПБУ 9/99 «Доходы организации» под выручкой понимаются доходы от обычных видов деятельности, поступления связанные с продажей товаров, продукции, выполнением работ, оказанием услуг. В целом понятие выручки в МСФО аналогично понятию выручки в ПБУ, но принципы оценки и признания в международных стандартах разнятся [18, с. 212]. В МСФО выручка оцениваться по справедливой стоимости вознаграждения, полученного или подлежащего получению, если получение средств отложено, МСФО требует дисконтирования до текущей стоимости будущего платежа. РПБУ указывает, что выручка принимается в сумме, исчисленной в денежном выражении, равной величине поступления денежных средств, иного имущества и величине дебиторской задолженности [6,с.33]. В соответствии с п. 14 МСФО 18 выручка от продажи товаров признается, при удовлетворении ниже перечисленных условий: 1. Предприятие передало покупателю значительные риски и вознаграждения, связанные с правом собственности на товары; 2. Предприятие больше не участвует в управлении правом собственности, и не контролирует проданные товары; 3. Сумма выручки может быть надежно оценена; 4. Существует вероятность того, что экономические выгоды, связанные с операцией, поступят на предприятие; 5. Понесенные или ожидаемые затраты связанные с операцией, можно надежно оценить [6,с.2]. Таким образом, можно сделать вывод, критерий признания доходов в МСФО и РПБУ не являются тождественными и обуславливают возможность отличий, устранение которых потребует формирования корректирующих записей при трансформации отчетности. Для российского и международного бухгалтерского учета в равной степени важна процедура признания изменения активов доходами. Признание представляет собой процесс включения в баланс или отчет о прибылях и убытках статьи, которое отвечает за существенную вероятность того, что предприятие может получить или не получить будущую экономическую выгоду, имеющую отношение к данной статье. Самый важный элемент в рыночной экономике, который составляет основу экономического развития, является – прибыль. Этот элемент важнейший источник эффективной работы и жизнедеятельности предприятия. Рост прибыли обеспечивает финансовую основу для осуществления расширенного производства, реализации материальных, социальных и иных потребностей работников и учредителей. Прибыль обеспечивает выполнение обязательств предприятия перед банками, бюджетом и другими организациями. По величине прибыли можно судить о возможностях предприятия, например, инвесторы о целесообразности инвестиций в предприятие, поставщики – о платежеспособности, кредиторы о возможности возврата заемных средств. Исходя из значимости данного показателя, анализу формирования и распределения прибыли необходимо уделять особое внимание, цель которого заключается, в выявлении резервов ее роста, необходимые для повышения конкурентоспособности и финансовой устойчивости хозяйствующего субъекта [40, с. 195]. В настоящие время в России, проблема правильности учета и распределения прибыли становится наиболее актуальной. Планирование, прогнозирование и анализ учета финансового результата предприятия необходим на каждой стадии производства [33, с. 327]. Предприятие, проводящее анализ прибыли, должно ставить перед собой следующие задачи: - анализ динамики изменений показателей прибыли; - оценка состава и структуры нераспределенной прибыли; - факторный анализ прибыли от продажи продукции, работ, услуг; - оценка влияния факторов на величину прочих доходов и расходов; - анализ распределения прибыли на предприятии; - расчет резервов роста доходности организации и разработка мероприятий по их реализации. При анализе информационной базой прибыли будет служить бухгалтерская отчетность, и в первую очередь форма №2 «Отчет о прибылях и убытках», которая содержит в себе все данные [28, с. 34]. Понятие прибыль (убытки) по мере становления экономической теории постоянно реформировалось и усложнялось. В узком смысле под прибылью понимается – доход, полученный в результате деятельности предприятия за вычетом совокупных издержек. В широком смысле прибыль находят как разницу между полученной финансовой выгодой (выручка от реализации товаров или услуг) и понесенными затратами (приобретение, производства, сбыт и доставка товаров, работ, услуг). Следует отметить, что зарубежными и отечественными экономистами разработаны различные теории прибыли и объяснение ее источника. Существует несколько видов прибыли. В зависимости от условий формирования выделяют 5 видов прибыли: - Валовая прибыль – это разница между выручкой от продажи товаров, работ, услуг, (за минусом НДС, акцизов и аналогичных обязательных платежей) и себестоимостью проданных товаров, работ и услуг; - Прибыль от продаж – это валовая прибыль за вычетом управленческих и коммерческих расходов; - Прибыль до налогообложения – это прибыль от продаж с учетом прочих доходов и расходов, которые подразделяются на операционные и внереализационные; - Прибыль (убыток) от обычной деятельности – может быть получена вычитанием прибыли до налогообложения суммы налога на прибыль и иных аналогичных обязательных платежей; - Чистая прибыль – это прибыль от обычной деятельности с учетом чрезвычайных доходов и расходов, которая остается в распоряжении предприятия после формирования фонда оплаты труда, уплаты налогов, отчислений, обязательных платежей в бюджет [17, с. 236]. Для связи бухгалтерского и налогового учета бухгалтера предприятий работают над показателем прибыли до налогообложения. Организациям необходимо рассчитывать и перечислять в бюджеты разных уровней авансовые платежи и налог на прибыль за каждый отчетный (налоговый) период, в случаи применения общего режима налогообложения. Отражение начисления и уплаты налога производится путем записи факта хозяйственной жизни, с учетом требований ПБУ 18/02. Это делается для устранения различий в бухгалтерском и налоговом учете. Согласно ПБУ 18/02 некоторые категории налогоплательщиков не могут исполнять общепринятые требования, а именно: -кредитные организации, государственные и муниципальные учреждения; -субъекты малого бизнеса и некоммерческие организации. Все это следует из пунктов 1 и 2 ПБУ 18/02, пунктов 1 и 2 статьи 286, пункта 1 статьи 289 Налогового кодекса РФ [2]. Рассмотрим, как в бухгалтерском учете происходит отражение прибыли до налогообложения и непосредственное отражение уплаты текущего налога на прибыль. Организация в бухгалтерском учете отражает расчеты с бюджетами, используя 68 счет. Сумма, которую необходимо уплатить начисляется по кредиту, расчет – по дебиту. Для окончательного утверждения суммы налога на прибыль, следует провести два этапа проверки:

- рассчитать сумму «бухгалтерского налога»;

- сделать по необходимости корректировку в соответствии с налоговой отчетностью. После окончания периода, бухгалтер делает следующие записи: - Условный расход =Бухгалтерская прибыль*ставку налога на прибыль: Дт 99, Кт 68 - Условный доход = Бухгалтерский убыток*ставку налога на прибыль: Дт 68, Кт 99 - После корректировки формируется окончательная сумма – Дт 68 «Расчеты», Кт 51. При заполнении проводок по налогу на прибыль возникают постоянные и временные разницы. Временная возникает в том случае, когда одни и те же траты или прибыль фиксируются в налоговом учете в разное время, чем в бухгалтерском учете. А постоянная разница доход (расход) может быть учтена только для налогового или бухгалтерского учета [35, с. 25] Разницы между бухгалтерским и налоговым учетом расходов делятся: -на постоянные; - на временные разницы. Постоянные разницы образуется когда, в бухгалтерском учете доход учитывается полностью, а в налоговом частично. Это может относиться, например: - к процентам по кредитам и займам, в случае, когда в бухгалтерском учете расходы учитывают полностью, а в налоговом в установленном порядке; - передача на безвозмездное пользование имущества (товара, работ, услуг) учитывается только в бухгалтерском учете; - в налоговом учете убыток на будущее можно переносить в течение срока 10 лет, по истечении срока этого сделать уже нельзя [34, с. 112] При возникновении постоянной разницы, формируются налоговые активы или обязательства. ПНО увеличивает сумму налога на прибыль, а ПНА уменьшает сумма налога. Временные разницы в свою очередь делятся на: вычитаемые и налогооблагаемые. Далее бухгалтер определяет, если прибыль в налоговом учете превысила прибыль в бухгалтерском учете, значит вид разницы – вычитаемый, у организации образуется отложенный актив. Он уменьшает сумму налога будущих отчетных периодов, а налог текущего периода увеличивает. Если в организации возникает ситуация когда налоговая прибыль не превысила бухгалтерскую, значит вид разницы – налогооблагаемый, в учете бухгалтер отражает отложенное налоговое обязательство. Оно увеличивает сумму налога будущих отчетных периодов, а налог текущего периода уменьшает [34, с 115]. Возникновение ОНА или ОНО может быть, например: - при разном выборе подсчета амортизации в БУ и НУ; - при наличии убытка, перенесенного на будущее, который учтут при налогообложении до истечения 10 лет. Для обобщения информации о формировании конечного финансового результата деятельности организации в отчетном году предназначен счет 99 «Прибыли и убытки». По дебиту счета 99 отражаются убытки (потери, расходы), а по кредиту – прибыль (доходы) организации. Сопоставление дебетового и кредитового оборотов за отчетный период показывает конечный финансовый результат отчетного года. На счете 99 в течение отчетного года отражаются: - прибыль или убыток от обычных видов деятельности в корреспонденции со счетом 90; - сальдо прочих доходов и расходов за отчетный месяц в корреспонденции со счетом 91; - суммы начисленного условного расходы по налогу на прибыль, постоянных обязательств и платежи по пересчетам по этому налогу их фактической прибыли, а также суммы причитающихся налоговых санкций в корреспонденции со счетом 68 «Расчеты по налогам и сборам». По окончании отчетного года при составлении годовой бухгалтерской отчетности счет 99 закрывается. Заключительной записью декабря сумма чистой прибыли (убытка) отчетного года списывается со счета 99 в кредит (дебет) счета 84 «Нераспределенная прибыль (непокрытый убыток)». Построение аналитического учета по счету 99 должно обеспечивать формирование данных, необходимых для составления отчета о прибылях и убытках. При этом к счету 99 могут быть открыты следующие субсчета: 1. «Прибыли и убытки от обычных видов деятельности»; 2. «Прибыли и убытки от прочих доходов и расходов»; 3. «Условный расход (условный доход) по налогу на прибыль»; 4. «Постоянное налоговое обязательство»; 5. «Постоянный налоговый актив»; 6. «Налоговые санкции»; 7. «Чистая прибыль (убыток) отчетного года». Перед составлением годовой бухгалтерской отчетности организация проводит реформацию баланса.

В ходе этой процедуры закрываются счета учета финансовых результатов. После списание финансового результата за декабрь внутри счета 90 закрываются все субсчета [16, с. 55] После того, как прибыль будет сформирована, документально оформлена, все операции и субсчета закрыты, собственники предприятия вправе заняться распределением прибыли.

1.2. Порядок формирования налоговой базы. Налоговый учет доходов.

Налог на прибыль предприятий и организаций в Российской налоговой системе занимает одно из первых мест. Он выступает в качестве инструмента, который позволяет перераспределять национальный доход и является основным источником федерального, регионального и местных бюджетов. Налог на прибыль – это федеральный налог.

Законодательство РФ определяет и закрепляет актами плательщиков налога, объекты налогообложения, размеры ставок, виды льгот и сроки уплаты. Все это является фиксированным и подлежит корректировки в установленном порядке с помощью уточнений внесенных в налоговое законодательство. Основная цель функционирования любой организации является получение прибыли, а прибыль в свою очередь является источником уплаты налогов. Так как рассматриваемый налог является прямым, то соответственно на прямую воздействует на экономический потенциал налогоплательщика, тем самым дает возможность активному воздействию государства на развитие экономики через механизм его применения. Такая тесная взаимосвязь позволяет государству регулировать экономические процессы, ограничивать или стимулировать ту или иную деятельность, инвестиционную активность в различных отраслях экономики и регионах. Однако, налоги очень острый инструмент, который может оказывать различное влияние на функционирование работы предприятия. Например, установив государство чрезмерно высокие ставки налога на прибыль, у предприятия могут появиться финансовые проблемы, что приведет к свертыванию производства. Поэтому соблюдение баланса и рамок, позволяет государству широко использовать налоговые методы в регулировании экономики и иметь существенный источник доходов бюджета [13, с. 80] Для того чтобы минимизировать налоговые платежи государством устанавливается амортизационная политика, которая напрямую связана с налогом на прибыль организаций. Эта политика представляет собой экономию на выплатах и максимизацию объема аккумулируемых амортизационных отчислений на инвестиционные цели, при условии сохранения положительных финансовых результатов. Амортизационные отчисления определяют величину налога на прибыль и налога на имущество предприятия. Причем налог на имущество оказывает влияние на размер налога на прибыль. Таким образом, можно сделать вывод о том, что эти показатели неразрывно связаны друг с другом, изменение одного из них вызывает цепочку последующих колебаний, которые в свою очередь оказывают влияние на финансовые результаты деятельности предприятия. В налоговом учете согласно п.1 ст.259 НК РФ налогоплательщики вправе применять один из двух возможных методов начисления амортизации: -линейный; -нелинейный. С целью оптимизации налога на прибыль преимуществами обладает нелинейный способ. Он представляет собой способ, при котором норма амортизации применяется к остаточной, а не к первоначальной (восстановительной) стоимости. Особенностью нелинейного метода амортизации является то, что в первую половину срока полезного использования он может списать 60-70% первоначальной стоимости, что не позволительно в линейном методе, Этот метод эффективен с точки зрения «быстрого» списания стоимости амортизируемого имущества за счет амортизации по сравнению с линейным методом, особенно в самом начале эксплуатации, когда работа оборудования приносит наибольшую прибыль [16, с. 53]. Использование нелинейного метода амортизации, будет выгодно прибыльному налогоплательщику, поскольку он раньше сможет списать свои расходы. Также нелинейный метод амортизации выгоднее, чем выше инфляция в стране. Положительным моментом является, отсрочка по уплате налога на прибыль за счет амортизации, а отрицательным – остающаяся часть стоимости на конец срока полезного использования при высокой инфляции обесценивается во времени. Если говорить о данной ситуации, которая наблюдается в Российской Федерации, то можно сделать неутешительные выводы о том, что сегодня каждый россиянин может с грустью следить за развитием финансово- экономического кризиса, следствием которого является рост инфляции. Поэтому, те предприятия, которые выбрали нелинейный метод амортизации, могут смело двигаться в том же направлении. Налоговая база налога на прибыль организаций – это денежное выражение прибыли, подлежащие налогообложению. Порядок формирования налоговой базы регламентируется ст. 274 НК РФ. Согласно этой статье налогоплательщики, применяющие специальные налоговые режимы, при исчислении налоговой базы по налогу на прибыль не учитывают доходы и расходы, относящиеся к этим режимам. В качестве примера, к таким налогоплательщикам относят: - негосударственные пенсионные фонды; -банки; -профессиональные участники рынка ценных бумаг; -страховщики. Нас же интересует, что конкретно участвует в формировании налоговой базы по налогу на прибыль, поэтому мы остановимся и рассмотрим подробнее эти показатели. Первое что необходимо сделать - это определиться с суммой доходов и расходов, полученных в налоговом (отчетном) периоде. Доходы и расходы налогоплательщика учитываются в денежной форме. Если же доходы были получены в натуральной форме в результате реализации товаров (работ, услуг, имущественных прав), они будут учиться исходя из цены сделки с учетом положений в ст. 40 НК РФ. Для того чтобы признать доходы и расходы, необходимо воспользоваться одним из методов, которые были рассмотрены в предыдущем параграфе. Напомним, что их у нас два, а именно: кассовый и метод начисления. После того, как налогоплательщик выбрал и закрепил в учетной политике нужный метод, он смело может переходить к формированию налоговой базы [46, с. 523]. Прибыль, подлежащая налогообложению, будет формироваться нарастающим итогом с начала налогового (отчетного) периода. Если был получен убыток, то в налоговом законодательстве есть разрешение переносить его на будущее через уменьшение налоговой базы по налогу на 30 % в течение десяти лет [38, с. 51]. При этом будут учитываться только те убытки, которые сложились в рамках гл. 25 НК РФ. Убытки, сложившиеся по деятельности в рамках других налоговых режимов уменьшать налоговую базу не имеют право. Также необходимо обратить внимание на то, что при расчете налога на прибыль убыток, полученный в отчетном периоде, не будет переноситься как убыток на будущее. Это объясняется тем, в течение года налоговая база по налогу на прибыль складывается нарастающим итогом, а убыток, полученный в отчетном периоде, считается промежуточным показателем. Поэтому только убыток, полученный по результатам 45 налогового периода будет переноситься на будущее и уменьшать налоговую базу, что не может сделать убыток, полученный по результатам отчетного периода (месяц, квартал) [30, с. 14]. Все расчеты, формирующие налоговую базу налогоплательщик будет производить самостоятельно. Для этого ему понадобится перечень данных, без которых невозможно рассчитать налоговую базу по налогу на прибыль. Этот перечень включает в себя:

-период, за который определяется налоговая база; -сумму доходов от реализации, полученных в отчетном периоде; -сумму расходов, произведенных в отчетном периоде, уменьшающих сумму доходов от реализации; - прибыль (убыток) от реализации; -сумму внереализационных доходов; -сумму внереализационных расходов; -прибыль (убыток) от внереализационных доходов; -итоговая сумма налоговой базы за отчетный период; -сумма убытка, переносимого с прошлых налоговых периодов, которая уменьшает налоговую базу; -итоговая сумма налоговой базы за минусом суммы соответствующего убытка. В налоговую базу будут включаться те суммы и операции, которые имели место быть в отчетном периоде, исчисление производится по результатам каждого отчетного периода с помощью данных налогового учета.

Согласно ст. 313 «Налоговый учет. Общие положения» НК РФ под налоговым учетом понимается – система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных с порядком, предусмотренным настоящим Кодексом. Налоговый учет осуществляется в целях формирования полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода, а также обеспечения информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой и своевременностью исчисления и уплаты в бюджет [1]. Систему налогового учета налогоплательщик формирует самостоятельно и применяет ее последовательно от одного отчетного периода к другому. Руководитель предприятия обязан утвердить приказ, в котором будет отражаться порядок ведения налогового учета. После этого налогоплательщик прописывает систему в учетной политике. Данные налогового учета должны показывать: -сумму доходов и расходов; -долю расходов, которые учитываются в текущем налоговом (отчетном) периоде; -расходы (убытки), переносимые на расходы следующих налоговых периодов; - суммы резервов; - задолженность перед бюджетом по налогу.

Налоговый учет подтверждают:

1. Первичные учетные документы, в том числе бухгалтерские справки; 2. Аналитические регистры налогового учета, то есть сводные формы – систематизирование данных налогового учета за отчетный (налоговый) период, сгруппированных без распределения по счета бухгалтерского учета; 3. Расчет налоговой базы за отчетный (налоговый) период, осуществляемый налогоплательщиком самостоятельно исходя из данных налогового учета [2,с.8]. Теперь обратимся к рассмотрению налогового учета доходов. Доходы являются неотъемлемым условием жизнедеятельности любого предприятия. Полученные доходы напрямую воздействуют на величину прибыли и на необходимую сумму налога, уплачиваемую в бюджеты разных уровней. Поэтому учет доходов является одной из главных задач налогового учета прибыли организаций. В первом параграфе мы рассмотрели понятие «доход» с точки зрения бухгалтерского учета, налоговое законодательство дает несколько иное определение: «Доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случаи возможности ее оценки и в той мере, в которую такую выгоду можно запросить» [2,с.9]. Таким образом, главное отличие термина «доход» в бухгалтерском учете от термина «доход» в налоговом учете заключается в отсутствии связи дохода и капитала, что делает его более широким. Отсутствие прямой связи «доход – капитал» в Налоговом учете потребовало прописать все возможные операции, результат которых является и не является доходом. Отсюда вытекает отсутствие в Налоговом кодексе отдельных частных случаев [2,с.88].

1.3. Классификация аналитических регистров налогового учета по налогу на прибыль

Аналитические регистры налогового учета — это разработочные таблицы, ведомости, журналы, книги, в которых группируются данные первичных учетных документов для формирования налоговой базы без отражения на счетах бухгалтерского учета. Они могут вестись как на бумажных носителях, так и в электронном виде. Согласно ст. 314 НК РФ формы регистров налогового учета разрабатываются налогоплательщиком самостоятельно и отражаются в приложениях к учетной политике для целей налогообложения.

Аналитические регистры должны обязательно содержать следующие реквизиты:

• наименование регистра;

• период (дату) составления;

• измерители операции в натуральном и денежном выражении;

• наименование хозяйственных операций;

• подпись и расшифровку подписи лица, ответственного за составление указанных регистров.

Система налоговых регистров, предложенная налоговыми органами, состоит из пяти групп. Первые четыре группы регистров предназначены для работы коммерческих организаций:

- регистры промежуточных расчетов;

- регистры учета состояния единицы учета;

- регистры учета хозяйственных операций;

- регистры формирования отчетных данных.

Налоговая база по налогу на прибыль рассчитывается на основании сведений, накопленных в аналитических регистрах по результатам обработки первичных документов (ст. 315 НК РФ)

Расчет налоговой базы должен содержать следующие данные:

• период, за который определяется налогооблагаемая база (нарастающим итогом);

• сумму доходов от реализации отчетного (налогового) периода;

• сумму расходов, уменьшающих доходы от реализации;

• итоговую сумму — прибыль (убыток) от реализации;

• сумму внереализационных доходов;

• сумму внереализационных расходов;

• прибыль (убыток) от внереализационных операций;

• итого налоговую базу за отчетный (налоговый) период. При этом доходы и расходы должны быть показаны в разрезе их видов, т.е. выручка, доходы и расходы от реализации товаров, ценных бумаг, имущества, доходы и расходы от реализации основных средств и т.д. Цены определяются с учетом ст. 40 НК РФ. Налоговая база исчисляется в зависимости от порядка уплаты авансовых платежей: ежемесячно (от фактической прибыли) или ежеквартально.

Данные налогового учета должны содержать порядок формирования суммы доходов и расходов, порядок определения доли расходов, учитываемых для целей налогообложения в текущем налоговом (отчетном) периоде, сумму остатка расходов (убытков), подлежащую отнесению на расходы в следующих налоговых периодах, порядок формирования сумм создаваемых резервов, а также сумму задолженности по расчетам с бюджетом.

Данные налогового учета учитываются в разработанных таблицах, справках бухгалтера и иных документах налогоплательщика, группирующих информацию об объектах налогообложения.

Таким образом, налоговый учет должен быть организован таким образом, чтобы обеспечить непрерывное отражение в хронологическом порядке фактов хозяйственной деятельности организации, которые в соответствии с установленным НК РФ порядком влекут или могут повлечь изменения размера налоговой базы.

Рекомендации ведения налогового учета в соответствии с Инструкцией № 25н. Инструкцией № 25н (утверждена приказом Минфина России от 10 февраля 2006 года) определено, что в целях бюджетного учета учреждение обязано определять доходы и расходы методом начисления. В таком случае и в целях налогового учета целесообразно применять метод начисления, так как применение одного и того же метода признания доходов и расходов для бюджетного и налогового учета позволит избежать двойного учета, а также использовать в целях налогового учета регистры бухгалтерского учета.

В соответствии с п. 8 ст. 254 НК РФ для определения размера материальных расходов при списании сырья и материалов, используемых при производстве (изготовлении) товаров (выполнении работ, оказании услуг), учреждение обязано утвердить в учетной политике для целей налогообложения один из следующих методов оценки указанного сырья и материалов:

- по стоимости единицы запасов;

- по средней стоимости;

- по стоимости первых по времени приобретений (ФИФО);

- по стоимости последних по времени приобретений (ЛИФО).

Напомним, что Инструкцией № 25н предусмотрено два способа списания материальных запасов:

- по фактической стоимости каждой единицы;

- по средней фактической стоимости.

Следовательно, по мнению автора, в целях сближения налогового и бюджетного учета и устранения расхождений между ними бюджетному учреждению целесообразнее утвердить какой-либо один способ.

Согласно п. 3 ст. 259 НК РФ в целях налогового учета налогоплательщики самостоятельно определяют метод начисления амортизации (линейный или нелинейный). Нелинейный метод достаточно громоздок и неудобен, а применение одного и того же метода в налоговом и бюджетном учетах позволит избежать двойного учета. Однако нелинейный метод позволяет организации увеличить расходы, а следовательно, уменьшить налог на прибыль в первые периоды использования данного метода.

В соответствии с п. 10 ст. 259 НК РФ по решению руководителя учреждения, закрепленному в учетной политике для целей налогообложения, допускается начисление амортизации по нормам амортизации ниже установленных НК РФ. Использование пониженных норм амортизации допускается только с начала налогового периода и в течение всего налогового периода.

Ответственность за несоставление регистров налогового учета.

В ст. 120 НК РФ предусмотрена ответственность за грубое нарушение правил учета доходов и расходов и объектов налогообложения. Под грубым нарушением понимается, в частности, отсутствие первичных документов, счетов-фактур или регистров бухгалтерского учета. Налоговые регистры в данной норме не упоминаются. Таким образом, при отсутствии регистров налогового учета требования ст. 120 НК РФ не нарушаются.

Ответственность по ст. 126 НК РФ наступает в том случае, если учреждение не представило в установленный срок документы и другие сведения, предусмотренные налоговым законодательством. Однако налоговые органы не вправе устанавливать для налогоплательщиков обязательные формы документов налогового учета (ст. 313 НК РФ). А раз нет утвержденных форм налоговых регистров, то требовать их не следует. Ведь, чтобы запросить документы, инспекция должна знать их перечень и количество. регистр налоговый учет прибыль

Компания может хранить документы бухгалтерского и налогового учета в электронном виде при условии, что все они заверены электронной цифровой подписью (письмо Минфина России от 24 июля 2016 года № 03-02-071-314). С формальной точки зрения основания для такого вывода есть. Подпись – это обязательный реквизит любого первичного документа (пункт 2 статьи 9 Федерального закона от 21 ноября 1996 года № 129-ФЗ «О бухгалтерском учете»). Регистры бухгалтерского и налогового учета тоже должны быть подписаны составившими их лицами. Это следует из абзаца 8 статьи 314 НК РФ, а также пункта 2 статьи 9 и пункта 3 статьи 10 Закона № 129-ФЗ. Закон не ставит эти требования в зависимость от того, в каком виде компания хранит документы - бумажном или электронном. А единственная возможность завизировать электронный документ – использовать электронную цифровую подпись (статья 4 Федерального закона от 10 января 2002 года № 1-ФЗ).

2. Анализ использования аналитических регистров по налогу на прибыль в ООО Стелла

2.1.Организационно- экономическая характеристика ООО Стелла

Компания была основана в 2013 году. На сегодняшний день это одно из наиболее мобильных, высокотехнологичных и динамично развивающихся отраслевых предприятий Тамбовской области.

ООО Стелла - участник строительства крупных энергетических объектов региона, имеющий репутацию добросовестного подрядчика, способного реализовать строительство сложных энергетических объектов на всех этапах производственного цикла. Сочетание системного многоуровневого технического контроля и оптимального подхода к технологическому инженерному процессу строительства позволяет компании обеспечивать приемлемый уровень ценообразования с сохранением качества предоставляемых услуг.

Предприятие осуществляет следующие виды деятельности:

- строительство высоковольтных линий электропередач и трансформаторных подстанций класса напряжения до 500 кВ в различных природно-климатических условиях: пересеченная, заболоченная (с болотами 1 – 3 категории), лесная, гористая местности;

- буровые работы до 30 тыс. п.м. в грунтах 5 – 12 категории с использованием ударно-канатного, пневмоударного, шнекового бурового оборудования;

- земляные работы по планировке местности с объемами до 1000 тыс. м.куб., в т.ч. с применением буровзрывных работ.

- монтажные работы по устройству больших переходов через с протяженностью воздушных переходов до 1700 м;

- сооружение переходных опор и мачт высотой до 100 м методом падающей стрелы и с посекционной сборкой башенным краном;

- оказание услуг по оперативному и техническому обслуживанию линий электропередач.

В настоящее время численность сотрудников предприятия составляет 28 человек.

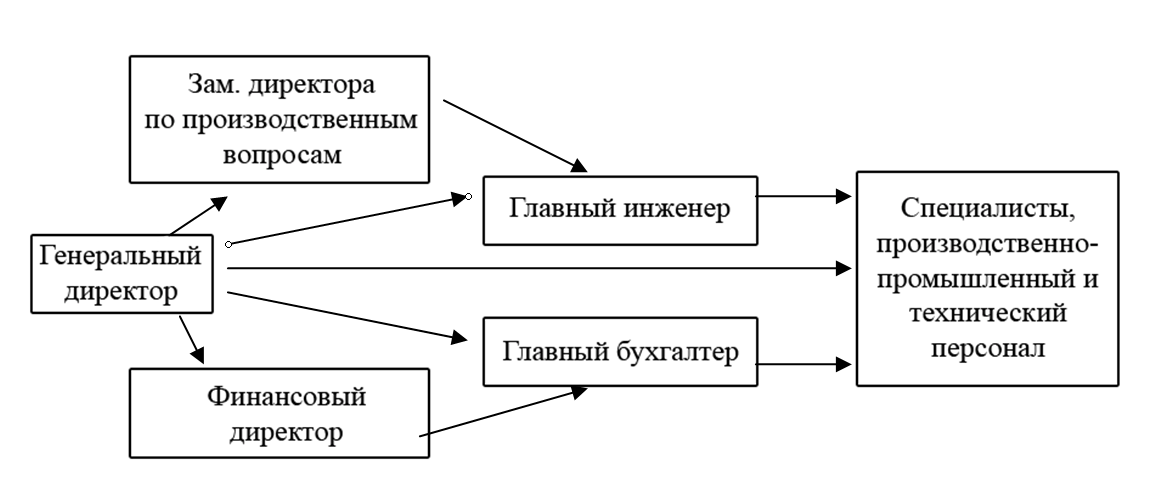

На рис. 1 показана организационная структура предприятия.

Рис.1.Организационная структура ООО Стелла

Как следует из рис.1, предприятие возглавляет генеральный директор, который назначается Собранием участников Общества с ограниченной ответственностью. Он имеет двух заместителей – по производственным и финансовым вопросам. Трем вышеназванным руководителям подчиняются главный инженер и главный бухгалтер. Далее следует управленческий, производственный и технический персонал.

Структуру ООО Стелла можно охарактеризовать как линейно- функциональную, т.к. каждый работник выполняет строго ограниченные функции, а подчинение происходит сверху вниз.

Главный актив компании – сформированный высокопрофессиональный инженерный состав, способный решать самые сложные и разноплановые задачи.

На рис. 2 представлена схема документооборота операций по учету доходов от основной деятельности ООО Стелла.

Договор возмездного оказания услуг

Спецификация к договору

Акт о завершении работ по договору

Счет - фактура

Журнал учета выставленных счетов - фактур

Книга продаж

Ведомость по счету 90

Главная книга

Отчет о финансовых результатах

Рис. 2. Схема документооборота операций по учету доходов от основной деятельности в ООО Стелла

В течение года записи по субсчетам 90-1 «Выручка», 90-2 «Себестоимость продаж», 90-3 «Налог на добавленную стоимость» ведутся нарастающим итогом в течение отчетного года. Ежемесячно сопоставлением совокупного дебетового оборота по субсчетам 90-2 «Себестоимость продаж», 90-3 «Налог на добавленную стоимость» и кредитового оборота по субсчету 90-1 «Выручка» определяют финансовый результат (прибыль или убыток) от продажи за отчетный месяц.

Выявленную прибыль или убыток ежемесячно с заключительными проводками списывают с субсчета 90-9 «Прибыль/убыток от продаж» на счет 99 «Прибыли и убытки».

Таким образом, синтетический счет 90 «Продажи» сальдо на отчетную дату не имеет.

По окончании отчетного года все субсчета, открытые к счету 90 «Продажи» (кроме субсчета 90-9), закрываются внутренними записями на субсчет 90-9 «Прибыль/убыток от продаж». Счет 90 «Продажи» закрывается, и сальдо не имеет.

Аналитический учет по счету 90 «Продажи» ведется по каждому виду проданных товаров, продукции, выполняемых работ, оказанных услуг.

Рассмотрим журнал хозяйственных операций по отражению на счетах бухгалтерского учета реализации продукции ООО Стелла на сумму 8500р., в т.ч. НДС 1296,61 (таб. 1.)

Таблица 1

Журнал хозяйственных операций по расчетам с ООО Стелла

|

№ п/п |

Документ-основание |

Содержание операции |

Сумма |

Корр. счетов |

|

|

Дебет |

Кредит |

||||

|

1 |

Счет-фактура №554 от 13.09.2016 |

Начислено за услуги ООО Стелла |

66205,58 |

62 |

90-1 |

|

2 |

Счет-фактура №554 от 13.09.2016 |

Начислен НДС с выручки |

10099,16 |

90-3 |

68 |

|

3 |

Бухгалтерская справка |

Списана себестоимость начисленных услуг |

18702,14 |

90-2 |

20 |

|

4 |

Выписка банка от 15.09.2016 |

Поступили денежные средства от ООО Стелла за предоставленные услуги |

66205,58 |

51 |

62 |

|

5 |

Бухгалтерская справка |

Отражен финансовый результат от продажи услуг |

37404,28 |

90-1 |

90-9 |

Как видно из журнала хозяйственных операций продажа продукции отражается на следующих субсчетах:

- 90-1 – выручка от реализации - 66205,58 руб.;

- 90-2 – себестоимость продукции - 18702,14 руб.;

- 90-3 – НДС - 10099,16 руб.;

- 90-9 – прибыль от продаж - 37404,28 руб.

Ниже представлена ведомость аналитического учета по счету 90 «Продажи»

Таблица 2 Ведомость аналитического учета .Номер синтетического счета 90-1. Наименование синтетического счета «Выручка»

|

Наименование |

Сальдо на начало |

Обороты за месяц |

Сальдо на конец |

|||

|

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

|

Электроэнергия |

66205,58 |

66205,58 |

||||

|

Итого: |

66205,58 |

66208,58 |

||||

Для синтетического и аналитического учета кроме выше указанных документов, применяются также самолетики, форма которых представлена ниже.

Таблица 3 – пример бухгалтерских самолетиков

90-1 90-2

|

Сн |

Сн |

Сн |

Сн |

|||||

|

66205,58 |

66205,58 |

18702,14 |

18702,14 |

|||||

|

Обороты |

66205,58 |

Обороты |

66205,58 |

Обороты |

18702,14 |

Обороты |

18702,14 |

|

|

Ск |

Ск |

Ск |

Ск |

90-3 90-9

|

Сн |

Сн |

Сн |

Сн |

|||||

|

10099,16 |

10099,16 |

18702,14 10099,16 |

66205,58 |

|||||

|

Обороты |

10099,16 |

Обороты |

10099,16 |

Обороты |

28801,30 |

Обороты |

66205,58 |

|

|

Ск |

Ск |

Ск |

37404,28 |

Ск |

Одновременно с отражением выручки необходимо списать себестоимость проданных работ. При этом необходимо указать себестоимость только тех работ, доход от продажи, которых учтен по кредиту субсчета 90-1.

2.2. Анализ использования аналитических регистров в коммерческой организации ООО Стелла

До сих пор в бухгалтерском учете организации отражали налог на прибыль, который рассчитывали по правилам, установленным Налоговым кодексом РФ. Начисляли этот налог бухгалтерской проводкой:

Дебет 99 «Прибыли и убытки»,

Кредит 68, субсчет «Расчеты по налогу на прибыль» - начислен налог на прибыль, подлежащий уплате в бюджет.

Однако ПБУ 18/02 принципиально изменило этот порядок. Теперь, прежде чем на счете 68 «Расчеты по налогам и сборам» отразить сумму «реального» налога, необходимо рассчитать налог на бухгалтерскую прибыль. Для этого налоговую ставку умножают на ту сумму, что указана по строке 140 Отчета о прибылях и убытках (форма № 2). Этот налог ПБУ 18/02 называет условным расходом. Условный расход отражается в бухгалтерском учете следующей проводкой:

Дебет 99, субсчет «Условный расход по налогу на прибыль»,

Кредит 68, субсчет «Расчеты по налогу на прибыль» - отражен условный расход по налогу на прибыль.

ПБУ 18/02 вводит и такое понятие, как условный доход. Он образуется, когда в бухгалтерском учете получен убыток. По сути, это «налог» с убытка. Правда, как разъясняют в Минфине России, условный доход показывают в бухучете лишь в случае, если по данным налогового учета вы получили прибыль (22, С.68). При этом нужно сделать такую запись:

Дебет 68, субсчет «Расчеты по налогу на прибыль»,

Кредит 99, субсчет «Условный доход по налогу на прибыль» - отражен условный доход по налогу на прибыль.

Постоянной разнице в бухгалтерском учете соответствует постоянное налоговое обязательство. Это налог на прибыль, который образуется по данным налогового учета, но отсутствует по данным бухгалтерского. Чтобы рассчитать постоянное налоговое обязательство, постоянная разница умножается на ставку налога на прибыль. В бухгалтерском учете эта сумма отражается в том отчетном периоде, в котором учитывается постоянная разница.

Постоянное налоговое обязательство увеличивает условный налог на прибыль отчетного периода. В бухгалтерском учете оно отражается следующей проводкой:

Дебет 99, субсчет «Налог на прибыль»,

Кредит 68, субсчет «Расчеты по налогу на прибыль» - отражено постоянное налоговое обязательство.

Согласно ПБУ 18/02, сумма суточных, превышающих норматив, является постоянной разницей, учесть ее надо отдельно. В бухгалтерском учете командировочные расходы отражаются так:

Дебет 26, субсчет «Суточные в пределах норм»,

Кредит 71 - 1100 руб. - включены в расходы суточные в пределах норм;

Дебет 26, субсчет «Суточные сверх норм»,

Кредит 71 - 1650 руб. - включены в расходы суточные сверх норм.

Рассчитывается сумма постоянного налогового обязательства, которая увеличит налог на прибыль в I квартале 2016 года. Она равна:

1650 руб.-24% = 396 руб.

В бухгалтерском учете ООО Энергоспецремон » постоянные налоговые обязательства отражаются следующей записью:

Дебет 99, субсчет «Налог на прибыль»,

Кредит 68, субсчет «Расчеты по налогу на прибыль» - 396 руб. - отражено постоянное налоговое обязательство.

Временные разницы - это доходы и расходы, которые формируют прибыль (убыток) в бухгалтерском учете в одном отчетном периоде, а налогооблагаемую прибыль - в другом, то есть признаются в бухгалтерском и налоговом учете в разных отчетных периодах (11, С.92). Временные разницы приводят к образован отложенного налога на прибыль.

Отложенный налог на прибыль - это сумма, которая увеличивает или уменьшает налог прибыль, подлежащий уплате в бюджет в следующих отчетных периодах.

ПБУ 18/02 делит временные разницы на два вида: вычитаемые временные разницы и налогооблагаемые временные разницы.

Вычитаемые временные разницы - это такие доходы и расходы, которые уменьшают бухгалтерскую прибыль в текущем отчетном периоде, а налогооблагаемую прибыль - в следующих. Вычитаемые временные разницы образуются, когда (12, С.70):

- сумма амортизации, которая начислена в бухучете, превышает ту, что рассчитана по правилам налогового учета;

- коммерческие и управленческие расходы в бухгалтерском учете и для

целей налогообложения списываются по-разному;

- переносится на будущее убыток, который уменьшит налогооблагаемые доходы в последующих отчетных периодах;

- переплата по налогу на прибыль не возвращается организации, а засчитывается в счет будущих платежей;

- предприятие, использующее кассовый метод, в бухгалтерском учете включает стоимость материалов в затраты, которые еще не оплачены, и т. д.

В общем, из-за вычитаемых временных разниц в отчетном периоде «бухгалтерский» налог на прибыль будет меньше «налогового».

Отложенный налоговый актив — это та часть отложенного налога на прибыль, на которую уменьшится налог на прибыль, подлежащий уплате в следующие отчетные периоды. Для отражения отложенного налогового актива используется синтетический счет 09 «Отложенные налоговые активы».

Чтобы определить сумму отложенного налогового актива, необходимо умножить вычитаемую временную разницу на ставку налога на прибыль.

В бухгалтерском учете начисление амортизации отражается так:

Дебет 20 «Основное производство»,

Кредит 02 «Амортизация основных средств» - 10000 руб. - начислена амортизация по автомобилю.

В аналитическом регистре к счету 02 «Амортизация основных средств» бухгалтер ООО Стелла записал данные, приведенные в таблице 2.

Сумма отложенного налогового актива равна 960 руб. (4000 руб. х 24%).

Таблица 2

Регистр аналитического учета к счету 02 «Амортизация основных средств»

|

Виды расходов |

Сумма, которая включается в затраты в бухгалтерском учете, руб. |

Сумма, которая включается в расходы в налоговом учете, руб. |

Вычитаемые временные разницы, возникшие в отчетном периоде, руб. |

|

Амортизация автомобиля «ВАЗ- 2106» |

10000 |

6000 |

4000 |

Отложенные налоговые активы отражаются в бухгалтерском учете по всем вычитаемым временным разницам. Исключение составляют только отложенные налоговые активы по разницам, по которым существует вероятность того, что они не будут уменьшены или погашены в следующих отчетных периодах. Отложенные налоговые активы учитываются на аналитических и синтетических счетах. Аналитический учет активов ведется по их видам. Синтетический учет отложенных налоговых активов ведется на отдельном счете. В ПБУ 18/02 название этого счета не уточняется. При этом делается следующая проводка:

Дебет 09 «Отложенные налоговые активы»,

Кредит 68, субсчет «Расчеты по налогу на прибыль» - отражен отложенный налоговый актив.

Например, в I квартале 2016 года у ООО Стелла сумма отложенного налогового актива равна 960 руб. В бухгалтерском учете она отражается следующей записью:

Дебет 09 «Отложенные налоговые активы»,

Кредит 68, субсчет «Расчеты по налогу на прибыль» - 960 руб. - учтен отложенный налоговый актив.

Вычитаемые временные разницы, которые учитываются в текущем отчетном периоде, уменьшаются или погашаются в будущем. Одновременно погашаются отложенные налоговые активы, которые исчислены по этим разницам. Это отражается так:

Дебет 68, субсчет «Расчеты по налогу на прибыль»,

Кредит 09 «Отложенные налоговые активы» - погашен отложенный налоговый актив.

Однако такую проводку можно сделать лишь в том случае, если в отчетном периоде организация получила налогооблагаемую прибыль. Если в текущем отчетном периоде у предприятия отсутствует налогооблагаемая прибыль, в этом периоде не могут быть учтены вычитаемые временные разницы. Они останутся без изменений до тех пор, пока у организации не появится прибыль. Без изменений останутся и отложенные налоговые активы, которые исчислены с этих разниц.

Если организация продала или передала в безвозмездное пользование основное средство, с которым связан отложенный налоговый актив, то в этом случае оставшаяся сумма актива списывается следующей проводкой:

Дебет 99 «Прибыли и убытки»,

Кредит 09 «Отложенные налоговые активы» - списана сумма отложенного налогового актива в связи с выбытием объекта актива.

Отложенное налоговое обязательство - это та часть отложенного налога на прибыль, на которую увеличивается налог, подлежащий уплате в следующих отчетных периодах. Они отражаются в бухгалтерском учете тоже на отдельном синтетическом счете - счет 77 «Отложенные налоговые обязательства». В учете нужно записать:

Дебет 68, субсчет «Расчеты по налогу на прибыль»,

Кредит 77 - учтено отложенное налоговое обязательство.

Отложенные налоговые обязательства уменьшаются по мере погашения временных налогооблагаемых разниц, в учете эта операция отражается проводкой:

Дебет 77 «Отложенные налоговые обязательства»,

Кредит 68, субсчет «Расчеты по налогу на прибыль» - погашено отложенное налоговое обязательство.

Чтобы рассчитать отложенное налоговое обязательство, необходимо умножить налогооблагаемую временную разницу на ставку налога на прибыль.

Например, в феврале 2016 года ООО Стелла купило за 11800 руб. (в том числе НДС -1800 руб.) компьютерную программу для бухгалтерии.

Предположим, что владелец исключительного права на программу не указал срок, в течение которого ООО Стелла может ею пользоваться. Программу ввели в эксплуатацию 1 февраля 2016 года. Руководитель ООО Стелла распорядился списать ее стоимость на расходы:

- в бухучете - равномерно в течение трех лет;

- для целей налогообложения прибыли - полностью в феврале 2016 года. Поэтому с февраля 2016 года по январь 2011 года стоимость программы нужно частями включать в состав общехозяйственных расходов. В бухгалтерском учете это отражается проводкой:

Дебет 26 «Общехозяйственные расходы»,

Кредит 97 «Расходы будущих периодов» - 277 руб. 78 коп. ((11800 руб. -1800 руб.): 3 года: 12 мес.) - списана часть стоимости права на использование компьютерной программы.

В I квартале 2016 года в бухгалтерском учете в затраты необходимо включить 555 руб. 56 коп. (277,78 руб. х 2 мес). Между тем в налоговом учете вся стоимость программы была включена в расходы еще в феврале 2016 года. У ООО Стелла образуется налогооблагаемая временная разница, ее сумму бухгалтер отразил в аналитическом регистре к счету 97 «Расходы будущих периодов» в I квартале 2016 года (табл. 3).

Таблица 3. Регистр аналитического учета к счету 97 «Расходы будущих периодов»

|

Виды расходов |

Сумма, которая включается в затраты в бухгалтерском учете, руб. |

Сумма, которая включается в расходы в налоговом учете, руб. |

Налогооблагаемые временные разницы, возникшие в отчетном периоде, руб. |

|

Право на использование компьютерной программы, полученное на неопределенное время |

555,56 |

10000 |

9444,44 |

Сумма отложенного налогового обязательства составит 2266 руб. 67 коп. (9444 руб. 44 коп. х 24%). В бухгалтерском учете бухгалтер ООО Стелла сделает проводку:

Дебет 68, субсчет «Расчеты по налогу на прибыль»,

Кредит 77 «Отложенные налоговые обязательства» - 2266 руб. 67 коп. -учтено отложенное налоговое обязательство.

Погашаться налогооблагаемая временная разница будет уже во II квартале 2016 года. В бухгалтерском учете стоимость компьютерной программы ООО Стелла будет относить на затраты по частям - по 277 руб. 78 коп. в месяц, в налоговом учете всю стоимость программы организация уже включила в расходы в январе 2016 года. Поэтому ежемесячно налогооблагаемая временная разница будет уменьшаться на 277 руб. 78 коп., а сумма отложенного налогового обязательства, на которую в каждом месяце будет увеличиваться налог на прибыль, составит 66 руб. 67 коп. (277 руб. 78 коп. х 24%). В бухгалтерском учете ООО Стелла при этом следует записать:

Дебет 77 «Отложенные налоговые обязательства»,

Кредит 68, субсчет «Расчеты по налогу на прибыль» - 66 руб. 67 коп. -увеличен налог на прибыль в апреле 2015 года.

В случае, когда объект, с которым связана налогооблагаемая временная разница, выбывает, отложенное налоговое обязательство списывается следующей проводкой:

Дебет 77 «Отложенные налоговые обязательства»,

Кредит 99 - списана сумма отложенного налогового обязательства.

Отложенные налоговые обязательства учитываются в бухгалтерском учете в том отчетном периоде, в котором отражены налогооблагаемые временные разницы, с которых они исчислены. Они учитываются на счетах аналитического и синтетического учета. Аналитический учет обязательств ведется по видам активов и обязательств, по которым возникла налогооблагаемая временная разница. Разберемся с ситуацией, когда с одним объектом связано сразу несколько разниц.

Например, на балансе ООО Стелла числится станок, приобретенный в январе 2016 года за 96000 руб. Станок был куплен за счет средств, полученных в кредит. До того как оприходовать станок, организация заплатила проценты - 6000 руб. Они вошли в «бухгалтерскую» стоимость станка. В налоговом же учете их включили в состав внереализационных расходов в январе 2016 года. Поэтому для целей налогообложения прибыли станок стоит 90000 руб. В январе 2016 года у ООО Стелла образовалась налогооблагаемая временная разница - 6000 руб. (96000 - 90000). Причем погашаться она будет по мере начисления амортизации, то есть уже с февраля 2016 года. Отложенное налоговое обязательство составит 1440 руб. (6000руб. х 24%). Бухгалтер ООО Стелла в январе 2016 года сделает такую проводку:

Дебет 68, субсчет «Расчеты по налогу на прибыль»,

Кредит 77 - 1440 руб. - учтено отложенное налоговое обязательство, возникшее из-за разной стоимости станка в бухгалтерском и налоговом учете.

Предположим, что организация выбрала разные сроки полезного использования станка для бухгалтерского и налогового учета. Ежемесячная норма амортизации в бухучете - 1,192, а в налоговом - 1,818 процента.

В феврале 2016 года сумма амортизации по станку в бухгалтерском учете составила 1144 руб. 32 коп. (96000 руб. х 1,192%), а в налоговом -1636 руб. 20 коп. (90000 руб. х 1,818%).

В итоге в феврале 2016 года у ООО Стелла образовалась еще

одна налогооблагаемая временная разница - 491 руб. 88 коп. (1636,2 - 1144,32). (В эту сумму уже вошла погашенная часть первой разницы - той, что возникла из-за разной стоимости станка). Чтобы определить, какая это часть, необходимо рассчитать сумму временной налогооблагаемой разницы, которая образовалась из-за разных сроков полезного использования станка. Она равна: 1636 руб. 20 коп. - (90000 руб. х 1, 192%) = 563 руб. 40 коп. Отложенное налоговое обязательство по этой разнице составляет 135 руб. 22 коп. (563 руб. 40 коп. х 24%). В бухгалтерском учете ООО Стелла в феврале 2016 года необходимо записать:

Дебет 68, субсчет «Расчеты по налогу на прибыль»,

Кредит 77 — 135 руб. 22 коп. — учтено отложенное налоговое обязательство, возникшее из-за разных сроков полезного использования станка. Одновременно уменьшается первая налогооблагаемая разница. В феврале она станет меньше на 71 руб. 52 коп. (6000 руб. х 1,192%). Понятно, что таким образом погашается налоговое обязательство, возникшее из-за разной стоимости станка в бухгалтерском и налоговом учете, то есть налог на прибыль в феврале 2016 года будет увеличен на 17 руб. 17 коп. (71 руб. 52 коп. х 24%). В бухгалтерском учете нужно записать:

Дебет 77 «Отложенные налоговые обязательства»,

Кредит 68, субсчет «Расчеты по налогу на прибыль» - 17 руб. 17 коп. -погашено отложенное налоговое обязательство, возникшее из-за разной стоимости станка в бухгалтерском и налоговом учете.

Таким образом, из-за разных сроков полезного использования станка в бухгалтерском и налоговом учете получили временную налогооблагаемую разницу в 491 руб. 88 коп., в которую входит часть первой разницы. То есть сумма налогового обязательства составит 118 руб. 05 коп. (491 руб. 88 коп. х 24%). Такое же сальдо и по счету 77 «Отложенное налоговое обязательство» -118 руб. 05 коп. (135,22 - 17,17).

В конце отчетного периода на счете 68 «Расчеты по налогам и сборам» отражена сумма условного расхода по налогу на прибыль. Туда же отнесены

суммы налоговых активов и обязательств. Таким образом, по кредиту счета 68 указан текущий налог на прибыль.

Например, в I квартале 2016 года по данным бухгалтерского учета получило прибыль, равную 48500 руб. Эта прибыль должна быть скорректирована на постоянные и временные разницы, которые образовались в I квартале 2016 года (табл. 4).

Таблица 4

Ведомость корректировки прибыли на постоянные и временные разницы

|

Показатели, руб. |

Виды расходов |

||

|

командировочные расходы (суточные) |

амортизация автомобиля «ВАЗ-2106» |

право на использование компьютерной программы, полученное на неопределенное время |

|

|

1. Суммы, которые учитываются при расчете прибыли в бухгалтерском учете |

2750 |

10000 |

555,56 |

|

2. Суммы, которые учитываются при расчете прибыли в налоговом учете |

1100 |

6000 |

10000 |

|

3. Разницы, возникшие в отчетном периоде, в том числе: |

|||

|

3.1. постоянные |

1650 |

||

|

3.2. временные вычитаемые |

4000 |

||

|

3.3. временные налогооблагаемые |

9444,44 |

||

|

4. Постоянное налоговое обязательство |

396 |

||

|

5. Отложенные налоговые активы |

960 |

||

|

6. Отложенные налоговые обязательства |

2266,67 |

||

Условный расход по налогу на прибыль равен:

48500 руб. х 24% = 11640 руб.

Его величину нужно скорректировать на постоянное налоговое обязательство, а также на сумму отложенных налоговых активов и отложенных налоговых обязательств.

Таким образом, текущий налог на прибыль, который будет записан и в «Отчете о прибылях и убытках» (форма № 2), и в Декларации по налогу на прибыль, которая утверждена приказом Министерством финансов РФ от 7 февраля 2006 г. №24н (в ред. приказа от 09.01.2015 № 1н), составит:

11640 руб. + 396 руб. + 960 руб. - 2266 руб. 67 руб. = 10729 руб. 33 коп.

Заключение

Налог на прибыль занимает одно из первых мест в Российской налоговой системе, он напрямую воздействует на экономический потенциал налогоплательщика и дает возможность активному воздействию государства на развитие экономики через механизмы его применения, высока его роль в формировании доходообразующей базы бюджетов РФ.

Второе, в налоговом учете четко регламентированы составные и налогообразующие элементы, благодаря которым, устанавливается налоговая процедура, предусматривающая порядок и условия расчета налога.

Третье, в налоговом учете, также как и в бухгалтерском существует своя классификация доходов, которая по определению совпадает с бухгалтерским учетом. Но в налоговом учете имеется список доходов, не учитываемых при определении налоговой базы, что приводит к образованию постоянных и временных разниц.

В работе произведен анализ деятельности ООО Стелла по формированию, распределению чистой прибыли. По данным внутренней документации и результатам наблюдений был произведен анализ прибыли по операционной, инвестиционной и финансовой деятельности. Произведенный анализ показал, что у организации отсутствуют проблемы с ведением бухгалтерского и налогового учета прибыли. Прибыль формируется в каждой сфере согласно законодательству и учетной политики организации. Платежи по налогу на прибыль уплачиваются своевременно и в полном объеме.

Список используемой литературы

- Налоговый кодекс Российской Федерации. Часть 1 [Электронный ресурс]: федер. закон от 31 июля 1998 г. № 146-ФЗ: (в ред. от 1 мая 2016 г.) // КонсультантПлюс : справ. правовая система. – Версия Проф. – Электрон. дан. – М., 2016.

- Налоговый кодекс Российской Федерации. Часть 2 [Электронный ресурс]: федер. закон от 5 авг. 2000 г. № 117-ФЗ: (в ред. от 5 апр. 2016 г.) // КонсультантПлюс : справ. правовая система. – Версия Проф. – Электрон. дан. – М., 2016.

- Об обществах с ограниченной ответственностью: федер. закон Рос. Федерации от 08.02.1998 № 14 –ФЗ // КонсультантПлюс : справ. правовая система. – Версия Проф. – Электрон. дан. – М., 2015.

- Об утверждении Программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности: постановление Правительства РФ от 6 марта 1998 г. № 283 // Собрание законодательства Российской Федерации. – 1997. – № 14. – Ст. 1608.

- Международный стандарт финансовой отчетности (IAS) 18 «Выручка»: Приказ Минфина России от 25.11.2011 № 160н // КонсультантПлюс : справ. правовая система. – Версия Проф. – Электрон. дан. – М., 2011.

- О введении Международных стандартов финансовой отчетности и Разъяснений Международных стандартов финансовой отчетности в действие на территории Российской Федерации и о признании утратившими силу некоторых приказов (отдельных положений приказов) Министерства финансов Российской Федерации: Приказ Минфина России от 28.12.2015 № 217н // КонсультантПлюс : справ. правовая система. – Версия Проф. – Электрон. дан. – М., 2015.

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации от 29.07.1998 № 34н. // КонсультантПлюс [Электронный ресурс]: Справочная правовая система. – Версия от 26.02.2016.

- Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99: Приказ Минфина РФ от 06.05.1999 № 32н (ред. от 06.04.2015) // КонсультантПлюс : справ. правовая система. – Версия Проф. – Электрон. дан. – М., 2015.

- Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99: Приказ Минфина РФ от 06.05.1999 г. № 33н (ред. от 27.04.2012) // КонсультантПлюс : справ. правовая система. – Версия Проф. – Электрон. дан. – М., 2015.

- Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02: Приказ Минфина России от 19.11.2002 № 114н (ред. от 06.04.2015) // КонсультантПлюс : справ. правовая система. – Версия Проф. – Электрон. дан. – М., 2015.

- Александров И.М. Налоги и налогообложение: Учебник. / И.М. Александров. - М.: Издательско-торговая корпорация «Дашков и К», 2013. - 228 с.

- Архарова З.П. Бухгалтерский учет и основы аудита: Учебник. / З.П.А.рхарова. – М: Издательство – Московский государственный университет экономики, статистики и информатики, 2013. – 100 с.

- Брянцева Л.В. Эффективное налогообложение прибыли в российских организациях / Л.В. Брянцева, А.Н. Полозова, Р.В. Нуждин // Налоги и налогообложение в России. – 2015. – № 3. – С. 79-85.

- Быкова С.Н. Налогообложение прибыли организаций и предпринимательская активность // Финансы и кредит. – 2014. – № 20 (224). – С. 45-47.

- Валишевская Л.Г. Поэтапное распределение чистой прибыли с учетом реализации стратегии развития предприятия / Л.Г. Валишевская, А.И.Мусотова // Теоретические основы налогового анализа на предприятиях. – 2015. - № 1. – С. 91-95.

- Васильева М.В. Анализ эффективности управления финансовым результатом деятельности организаций в целях налогового планирования // Управленческий учет. – 2012. - № 11. – С. 51-56.

- Вещунова Н.Л. Бухгалтерский учет / Н.Л. Вещунова., Л.Ф. Фомина. – М: Изд-во ИД Университетская книга, 2014. – 624 с.

- Вингалова В.П. Требования к признанию выручки в соответствии с МСФО // Академический вестник. – 2012. - № 4. – С. 206-208.

- Волкова Е.В. Прогноз оптимальной структуры экономического потенциала предприятий // Формирование и оценка экономического потенциала. – 2015. - №1 (45). – С. 22-26.

- Грачев А.В. Финансовая устойчивость предприятия: анализ, оценка и управление: Учебное пособие. / А.В.Грачев. – М.: Дело и Сервис, 2012. – 225 с.

- Давыдова И.Ш. К вопросу о распределении чистой прибыли общества с ограниченной ответственностью в современных условиях экономики России / И.Ш.Давыдова, А.М.Сафиуллина // Актуальные проблемы гуманитарных и естественных наук. – 2015. - № 10-2. – С. 29-32.

- Донцова. Л.В., Никифорова Н.А. Комплексный анализ бухгалтерской отчетности / Л.В. Донцова, Н.А.Никифорова. – М: Изд-во – Дело и Сервис, 2012. – 225 с.

- Дубинин А.В. Факторы увеличения эффективности и факторы, влияющие на сокращение прибыли предприятий // Информационные технологии. – 2015. – № 5. – С. 78- 82.

- Елисеева, Т.П. Экономика и анализ деятельности предприятий / Т.П. Елисеева, М.Д. Молев, Н.Г. Трегулова. - Ростов-на-Дону: Феникс, 2012. - 480 с.

- Еримизина М.И. Формирование информации о доходах и расходах в финансовом и налоговом учете / М.И.Еримизина, С.Я.Деменьтьева // Инновационная наука . – 2015. - № 5. – С. 93-98.

- Заббарова О.А. Механизм трансформации отчетности российских предприятий в отчетность по МСФО / О.А. Заббарова, Е.Е. Суханова // Международный бухгалтерский учет. – 2012. – № 1. – С. 11-19.

Приложение 1

Бухгалтерский баланс на 31 декабря 2015 года

ООО Стелла Актив баланса (в тыс. руб.)

|

Наименование показателя |

Код |

На 31 декабря 2015 года |

На 31 декабря 2014 года |

На 31 декабря 2013 года |

|---|---|---|---|---|

|

1 |

2 |

3 |

4 |

5 |

|

АКТИВ |

||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

||||

|

Нематериальные активы |

1110 |

0 |

0 |

0 |

|

Результаты исследований и разработок |

1120 |

0 |

0 |

0 |

|

Нематериальные поисковые активы |

1130 |

0 |

0 |

0 |

|

Материальные поисковые активы |

1140 |

0 |

0 |

0 |

|

Основные средства |

1150 |

742 |

1414 |

3091 |

|

Доходные вложения в материальные ценности |

1160 |

0 |

0 |

0 |

|

Финансовые вложения |

1170 |

0 |

0 |

0 |

|

Отложенные налоговые активы |

1180 |

0 |

0 |

0 |

|

Прочие внеоборотные активы |

1190 |

0 |

0 |

0 |

|

Итого по разделу I |

1100 |

742 |

1414 |

3091 |

|

II. ОБОРОТНЫЕ АКТИВЫ |

||||

|

Запасы |

1210 |

13643 |

8143 |

2357 |

|

Налог на добавленную стоимость по приобретенным ценностям |

1220 |

0 |

0 |

0 |

|

Дебиторская задолженность |

1230 |

505 |

1227 |

1242 |

|

Финансовые вложения (за исключением денежных эквивалентов) |

1240 |

0 |

0 |

0 |

|

Денежные средства и денежные эквиваленты |

1250 |

40 |

10 |

245 |

|

Прочие оборотные активы |

1260 |

0 |

0 |

0 |

|

Итого по разделу II |

1200 |

14188 |

9380 |

3844 |

|

БАЛАНС |

1600 |

14931 |

10793 |

6935 |

- Налоговая система РФ и проблемы еe совершенствования

- Взаимосвязь права и государства.

- Государственное социальное страхование (ормы и виды обязательного социального страхования в РФ)

- Классификация систем защиты программного обеспечения (защита программного обеспечения )

- Применение объектно-ориентированного подхода при проектировании информационной системы (Декомпозиция информационных систем)

- Анализ стратегии ценовой дискриминации в отрасли (Сущность ценовой дискриминации)

- Формы международных расчетов и перспективы их изменения

- Ипотека в гражданском праве (Основания возникновения ипотеки)

- Цель и задачи налогового учета (Сущность, функции налогов )

- Исследование теоретической (сущность, особенности, классификация социального страхования) и практической сторон (ФСС) социального страхования, также выявление его роли в современных условиях.

- Права и обязанности прокурора в оперативно-розыскной деятельности (основные направления прокурорского надзора за соблюдением прав и свобод человека и гражданина при осуществлении ОРД)

- Добросовестная и недобросовестная ценовая конкуренция.