Аналитические регистры налогового учета по налогу на прибыль. Теоретические основы аналитических регистров налогового учета по налогу на прибыль

Содержание:

Введение

Актуальность Учетное обеспечение коммерческих организаций в отношении налоговой нагрузки базируется на приемах и способах налогового учета, регламентированного Налоговым кодексом. Ведение налогового учета доходов и расходов подразумевает определение совокупности показателей, прямо или косвенно влияющих на размер налоговой базы по налогу на прибыль.

В этой связи актуальным и своевременным представляется теоретическое исследование и разработка методических рекомендаций направленных на совершенствование налогового учета доходов и расходов в коммерческих организациях.

Также актуальным представляет необхоидимость разработки рекомендаций по совершенствованию налоговых регистров по налогу на прибыль организаций связана с тем, что грамотно составленные регистры с учетом особенностей деятельности предприятия помогают правильно определить налоговую базу по налогу на прибыль и не допустить ошибки при расчете налога на прибыль.

Важность точности расчета налога на прибыль связанна с тем, что налоги - это часть отношений экономического субъекта с государственными и контролирующими органами, и нарушения в данной области могут повлечь за собой существенные последствия для экономического субъекта.

Объектом исследования является организация ООО «ЛЕКТА», занимающаяся оптовой и розничной торговлей техническими маслами и смазками, а также запчастями для тяжелой техники.

Предмет исследования - регистры налогового учета по налогу на прибыль организаций.

Целью работы является анализ аналитических регистров налогового учета по налогу на прибыль и разработка рекомендаций по совершенствованию налоговых регистров по налогу на прибыль организаций.

Задачи исследования определены следующим:

определена целостная модель современной учетной системы налогового учета в коммерческих организациях, позволяющая повышать информативность налоговой отчетности;

обоснованы содержание и роль категорий «доходы» и «расходы» в системе налогового учета коммерческих организацией, углубляющие понимание их сущности как учетноаналитических категорий;

рассмотрены вопросы компьютеризации налогового учета доходов и расходов, что позволит получать оперативную информацию для налогового анализа и формирования налоговых деклараций по налогу на прибыль;

на основе анализа взаимосвязи показателей бухгалтерского и налогового учета предложены методические рекомендации по совершенствованию системы учетного обеспечения формирования доходов и расходов для целей налогообложения коммерческих организаций.

Теоретические предложения и практические рекомендации могут быть использованы коммерческими организациями в качестве методического обеспечения налогового учета доходов и расходов.

Глава 1 Теоретические основы аналитических регистров налогового учета по налогу на прибыль

1.1 Методика налогового учета доходов в организации

Доходы и расходы являются важнейшими экономическими показателями финансовохозяйственной деятельности коммерческих организаций. Учетно-аналитическая информация о доходах и расходах всегда актуальна для целей формирования финансовых результатов, налогообложения, составления бухгалтерской отчетности [1].

Необходимость формирования разнообразной информации для различных потребностей и пользователей является причиной организации нескольких видов учета (финансового, налогового, управленческого) [2]. При формировании информации для целей расчета налога на прибыль коммерческие организации обязаны вести налоговый учет. Развитие методического обеспечения налогового учета обусловлено повышенным вниманием к порядку идентификации доходов и расходов для целей налогообложения. Недостаточная теоретическая разработанность данной проблематики предопределила актуальность темы научного исследования.

Налоговый учет - система обобщения информации для определения налоговой базы по налогу на прибыль на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным Налоговым кодексом РФ. Налоговый учет должен отражать:

- порядок формирования сумм доходов и расходов;

- порядок определения доли расходов, учитываемых для целей налогообложения в текущем налоговом (отчетном) периоде;

сумму остатков расходов (убытков), подлежащую отнесению на расходы в следующих налоговых периодах;

- порядок формирования сумм создаваемых резервов;

сумму задолженности по налогу на прибыль.

Статьи 313...333 Налогового кодекса Российской Федерации предопределяют процедуру ведения налогового учета, который необходим для того, чтобы на основе данных первичных документов определить налоговую базу по налогу на прибыль. В ряде случаев порядок группировки и учета объектов и хозяйственных операций для целей налогообложения отличается от применяемого в бухгалтерском учете. Ранее показатели бухгалтерского учета лишь корректировались в соответствии с требованиями налогового законодательства, теперь же организации должны вести специальные аналитические регистры налогового учета, составляемые по особым правилам [1].

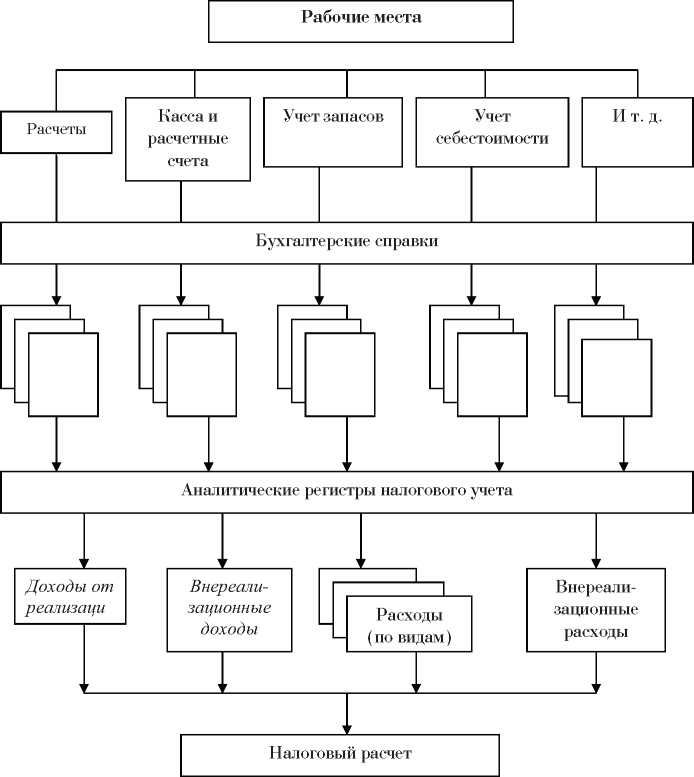

При организации налогового учета доходов налогоплательщики за основу могут взять регистры бухгалтерского учета. Если в регистрах содержится недостаточно информации для определения налоговой базы, налогоплательщики вправе самостоятельно оснащать их дополнительными реквизитами, формируя регистры налогового учета. Налогоплательщик может самостоятельно вести регистры налогового учета В настоящее время формирование показателей налогового учета доходов на предприятиях осуществляется на данных бухгалтерского учета. Основная идея — применения ПБУ 18/02.

Схематично порядок формирования основных показателей, в соответствии с ПБУ 18/02, можно изобразить следующим образом (см. рисунок)

Рисунок 1 – Схема формирования налогового учета доходов в организации

Приведенная схема соответствует организации налогового учета по налогу на прибыль.

В ст. 313 НК РФ приведен исчерпывающий перечень документов, которыми должны подтверждаться данные налогового учета. К ним относятся первичные учетные документы, аналитические регистры налогового учета и расчет налоговой базы[1].

Согласно ст. 249 НК РФ, доходом от реализации признается выручка от реализации товаров ( работ, услуг) как собственного производства, так и ранее приобретенных, а также выручка от реализации имущественных прав.

Доходы от реализации отражаются по строке 010 листа 02 Декларации по налогу на прибыль.

К доходам от реализации относятся[4]:

- выручка от реализации продукции , работ, услуг, то есть те доходы, которые в бухгалтерском учете являются доходами от обычных видов деятельности. Получение этого вида доходов является основной це лью и смыслом деятельности организации. В бухгалтерском учете они отражаются по кредиту счета 90 субсчет 1;

- выручка от реализации покупных товаров. Данный вид доходов характерен, в основном, для предприятий торговли. Однако и любая другая организация, например, производственная или строительная, может приобрести материальные ценности специально для перепродажи. В этом случае у нее также возникнет торговая выручка. Данный вид доходов в бухгалтерском учете признается доходом от обычных видов деятельности и также отражается по кредиту счета 90 субсчет 1;

- выручка от реализации основных средств и иного имущества. Каждая организация время от времени продает материальные ценности, ранее приобретенные для собственного потребления. Такими ценностями могут быть основные средства и материалы. Кроме того, реализовываться на сторону могут также ценные бумаги, имущественные права, например, дебиторская задолженность по договору уступки права требования, нематериальные активы.

В бухгалтерском учете такие доходы считаются операционными. Они отражаются по кредиту счета 91 субсчет 1.

Выручка от реализации по основной деятельности в бухгалтерском и налоговом учете, как правило, совпадает. Исключение составляют организации, применяющие кассовый метод. Для них суммы, полученные в качестве авансов и предоплаты и соответствующим образом отраженные в бухгалтерском учете, учете налоговом будут признаваться доходами от реализации [2].

Поэтому в целях сокращения документации налоговый учет можно вести следующим образом.

Налоговый регистр «Доходы от реализации» будет состоять из двух строк:

- доходы от реализации по обычным видам деятельности. В качестве элемента налогового регистра следует приложить бухгалтерский регистр (распечатку) по счетам 90-1 и 90-3;

- доходы от реализации имущества. Поскольку на счет 91 в бухгалтерском учете учитываются все виды прочих доходов организации (как операционные, так и внереализационные), для выделения части операционных доходов можно открыть специальный субсчет, например 91-1/1, на котором будут учитываться именно доходы от реализации имущества и имущественных прав. Кроме того, рекомендуется выделить отдельный субсчет к счету 91 для учета НДС с выручки от реализации имущества, например 91-2\1.

В качестве элемента налогового регистра при такой системе учета следует использовать бухгалтерские регистры по счетам 91-1\1 и 91-2\1.

Перечисленных данных достаточно, чтобы сформировать полноценный налоговый учет доходов от реализации, а следовательно, подтвердить обоснованность расчета налоговой базы по налогу на прибыль.

Если цена реализуемого товара (работ, услуг) , имущественных прав выражена в валюте иностранного государства, сумма выручки от реализации пересчитывается в рубли на дату реализации.

Курсовые разницы по операциям в иностранной валюте в бухгалтерском и налоговом учете относятся к внереализационным доходам или расходам. Поэтому при их расчете нет необходимости ввести в отдельный учет налоговый регистр, достаточно данных бухгалтерского учета.

Если цена реализуемого товара (работ, услуг) , имущественных прав выражена в условных единицах, то сумма выручки от реализации пересчитывается в рубли по курсу, установленному Банком России на дату реализации. При этом возникшие суммовые разницы для целей налогообложения включаются в состав внериализацион- ных доходов [7].

Так, согласно п. 6.6 ПБУ 9\99, выручка от реализации определяется с учетом (увеличивается или уменьшается) суммовой разницы, возникающей в случаях, когда оплата производится в рублях в сумме, эквивалентной сумме в иностранной валюте (условных денежных единицах). Другими словами, суммовая разница отражается на счете 90 — 1.

В налоговом учете суммовая разница считается внериализационным доходом (или расходом) и отражается по строке 030 или 040 листа 02 Декларации по налогу на прибыль. Следовательно, организации, в учете которых возникают суммовые разницы, должны вести отдельный налоговый регистр по их учету.

Если реализация осуществляется через комиссионера, то налогоплательщик — комитент определяет сумму выручки от реализации на дату реализации на основании извещения комиссионера. Комиссионер обязан в течение трех дней с момента окончания отчетного периода, в котором прошла такая реализация, известить комитента о дате реализации принадлежащего ему имущества [4].

Согласно ст. 285 НК РФ, отчетным периодом по налогу на прибыль признаются первый квартал, полугодие и девять месяцев календарного года.

Для налогоплательщиков, исчисляю - щих ежемесячные авансовые платежи исходя из фактически полученной прибыли, отчетными периодами признаются один месяц, два месяца, три месяца и так до окончания календарного года.

Следовательно, если организация-ко - митент уплачивает авансовые платежи по налогу на прибыль ежемесячно исходя из данных предыдущего квартала, то она должна получить сведения от комиссионера, реализовавшего ее товары, не позднее 3 апреля, 3 июля, 3 октября и 3 января ( если эти даты приходятся на рабочие дни).

Если организация-комитент исчисляет ежемесячные авансовые платежи по налогу на прибыль исходя из фактически полученной прибыли, она должна получать сведения от комиссионера не позднее трех рабочих дней с момента окончания каждого месяца, следующего за истекшим [5].

В договоре комиссии целесообразно оговорить порядок и сроки предоставления комиссионером отчета.

Если при реализации расчеты производятся на условиях предоставления товарного кредита, то сумма выручки определяется на дату реализации и включает сумму процентов, начисленных за период от момента отгрузки до момента перехода права собственности на товары.

Проценты, начисленные за пользование товарным кредитом с момента перехода права собственности на товары до момента полного расчета по обязательствам, включаются в состав внереализационных доходов.

Конечной целью как бухгалтерского, так и налогового учета является выявление финансового результата деятельности организации. Для целей бухгалтерского учета финансовый результат — это важнейший показатель, характеризующий эффективность деятельности организации. Финансовый же результат в аспекте учета налогового необходим, прежде всего, для определения базы, облагаемой налогом на прибыль.

1.2 Аналитические регистры налогового учета по налогу на прибыль

Порядок ведения налогового учета устанавливается в учетной политике организации для целей налогообложения. В ней выделяются организационные и методические приемы и способы ведения налогового учета, приводится перечень форм аналитических регистров.

Элементами налогового учета являются: первичные документы, аналитические регистры налогового учета, расчет налоговой базы. Под аналитическими регистрами налогового учета понимается совокупность показателей, применяемых для систематизации данных налогового учета, без распределения (отражения) по счетам бухгалтерского учета.

Организация системы налогового учета подразумевает определение совокупности показателей, прямо или косвенно влияющих на размер налоговой базы по налогу на прибыль, критериев их систематизации в регистрах налогового учета, а также порядка ведения учета, формирования и отражения в регистрах информации об объектах учета.

Под объектами налогового учета следует понимать хозяйственные операции, осуществляемые налогоплательщиком в течение отчетного (налогового) периода, формирующие или оказывающие влияние на формирование доходов и расходов для целей налогообложения прибыли, как в данном отчетном (налоговом) периоде, так и в последующие (в том числе через алгоритм расходов будущих периодов, формирование стоимости имущества).

Различают два концептуальных подхода организации налогового учета. Первый предусматривает автономное ведение налогового учета с использованием самостоятельных аналитических регистров, которые формируются на основании данных первичных документов. При втором подходе аналитические регистры налогового учета заполняются на основании трансформации данных аналитических и синтетических регистров бухгалтерского учета, т.е. осуществляется интегрированное ведение налогового и бухгалтерского учета.

Выбор системы налогового учета определяется рядом факторов: размерами

предприятия, использованием компьютерной техники, системой налогообложения и др.

Порядок ведения налогового учета устанавливается в учетной политике организации для целей налогообложения. В ней выделяются организационные и методические приемы и способы ведения налогового учета, приводится перечень форм аналитических регистров.

Для исчисления прибыли полученные доходы уменьшают на величину произведенных расходов.

К доходам относятся: 1) доходы от реализации товаров (работ, услуг) и

имущественных прав; 2) внереализационные доходы.

Доходом от реализации признается выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, а также выручка от реализации имущественных прав. Выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права, выраженные в денежной и (или) натуральной формах.

Расходами признаются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) организацией. Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

Расходы в зависимости от их характера, а также условий осуществления и направлений деятельности подразделяются на: 1) расходы, связанные с производством и реализацией; 2) внереализационные расходы.

Расходы, связанные с производством и реализацией, включают в себя:

расходы, связанные с изготовлением (производством), хранением и доставкой товаров, выполнением работ, оказанием услуг, приобретением и (или) реализацией товаров (работ, услуг, имущественных прав);

расходы, на содержание и эксплуатацию, ремонт и техническое обслуживание основных средств и иного имущества, а также на поддержание их в исправном (актуальном) состоянии;

расходы на научные исследования и опытно-конструкторские разработки;

расходы на обязательное и добровольное страхование;

прочие расходы, связанные с производством и (или) реализацией.

Расходы, связанные с производством и (или) реализацией, подразделяются на: материальные расходы, расходы на оплату труда, суммы начисленной амортизации, прочие расходы.

К внереализационным доходам (расходам) относятся доходы (расходы) на осуществление деятельности, непосредственно не связанной с производством и (или) реализацией. Их состав приведен в ст. 250 и 265 НК РФ.

Первоочередным вопросом учетного обеспечения формирования финансового результата коммерческих организаций является установление взаимосвязи между бухгалтерским и налоговым учетом [3]. Учетные подходы, вытекающие из норм Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль» (ПБУ 18/02), коренным образом изменили сложившиеся принципы формирования информации о конечном финансовом результате. Изменение информационной сущности конечного финансового результата деятельности вызвано действующим порядком определения его величины. В соответствии с требованиями и нормами ПБУ 18/02 «Учет расчетов по налогу на прибыль» необходимо учитывать разницы между величиной налога на прибыль, исчисленной по бухгалтерскому учету, и величиной налога на прибыль, исчисленной по налоговому учету. Разницы возникают из-за различий в порядке учета активов и обязательств, который регламентирован для бухгалтерского и налогового учета.

Разница между бухгалтерской прибылью (убытком) и налогооблагаемой прибылью (убытком), образовавшаяся в результате применения различных правил признания доходов и расходов, которые установлены в нормативных актах по бухгалтерскому и налоговому учету, состоит из постоянных и временных разниц.

Под постоянными разницами понимают доходы и расходы:

формирующие бухгалтерскую прибыль (убыток) отчетного периода, но не учитываемые при определении налоговой базы по налогу на прибыль как отчетного, так и последующего отчетных периодов;

учитываемые при определении налоговой базы по налогу на прибыль отчетного периода, но не признаваемые для целей бухгалтерского учета доходами и расходами как отчетного, так и последующих отчетных периодов.

Постоянные разницы возникают в результате:

превышения фактических расходов, учитываемых при формировании бухгалтерской прибыли (убытка), над расходами, принимаемыми для целей налогообложения, по которым предусмотрены ограничения по расходам;

непризнания для целей налогообложения расходов, связанных с передачей на безвозмездной основе имущества (товаров, работ, услуг), в сумме стоимости имущества (товаров, работ, услуг) и расходов, связанных с этой передачей;

образования убытка, перенесенного на будущее, который по истечении определенного времени, согласно налоговому законодательству, уже не может быть принят в целях налогообложения как в отчетном, так и в последующих отчетных периодах.

Под постоянным налоговым обязательствам (активом) понимается сумма налога, которая приводит к увеличению (уменьшению) налоговых платежей по налогу на прибыль в отчетом периоде. Постоянное налоговое обязательство (актив) признается в том отчетном периоде, в котором возникает постоянная разница. Постоянное налоговое обязательство (актив) равняется величине, определяемой как произведение постоянной разницы, возникающей в отчетном периоде, на ставку налога на прибыль.

Под временными разницами понимаются доходы и расходы, формирующие бухгалтерскую прибыль (убыток) в одном отчетом периоде, а налоговую базу по налогу на прибыль - в другом отчетном периоде. Временные разницы приводят к образованию отложенного налога на прибыль. Под отложенным налогом на прибыль понимается сумма, которая оказывает влияние на величину налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

Временные разницы в зависимости от характера их влияния на налогооблагаемую прибыль (убыток) подразделяются на: вычитаемые временные разницы и налогооблагаемые временные разницы.

Вычитаемые временные разницы приводят к образованию отложенного налога на прибыль, который должен уменьшить сумму налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах. Вычитаемые временные разницы образуются в результате:

применения разных способов начисления амортизации для целей бухгалтерского и налогового учета;

применения разных способов признания коммерческих и управленческих расходов в себестоимости проданных товаров (продукции, работ, услуг) в отчетном периоде для целей бухгалтерского и налогового учета;

убытка, перенесенного на будущее, не использованного для уменьшения налога на прибыль в отчетном периоде, но который будет принят в целях налогообложения в последующих отчетных периодах, если иное не предусмотрено налоговым законодательством;

применения, в случае продажи объектов основных средств, разных правил признания для целей бухгалтерского и налогового учета остаточной стоимости объектов основных средств и расходов, связанных с их продажей;

наличия кредиторской задолженности за приобретенные товары (работы, услуги) при использовании кассового метода определения доходов и расходов в целях налогообложения, а в целях бухгалтерского учета - исходя из допущения временной определенности фактов хозяйственной деятельности;

Налогооблагаемые временные разницы приводят к образованию отложенного налога на прибыль, который должен увеличить сумму налога на прибыль, подлежащего уплате в следующем за отчетным или в последующих отчетных периодах. Налогооблагаемые временные разницы образуются в результате:

применения разных способов начисления амортизации для целей бухгалтерского и налогового учета;

признания выручки от продажи продукции (работ, услуг) в виде доходов от обычных видов деятельности отчетного периода, а также признания процентных доходов для целей бухгалтерского учета исходя из допущения временной определенности фактов хозяйственной деятельности, а для целей налогового учета - по кассовому методу;

применения различных правил отражения процентов, уплачиваемых организацией за предоставление ей в пользование денежных средств (кредитов, займов) для целей бухгалтерского и налогового учета.

Под отложенным налоговым активом понимается та часть отложенного налога на прибыль, которая должна привести к уменьшению налога на прибыль в следующем за отчетным или в последующих отчетных периодах. Отложенные налоговые активы отражаются в бухгалтерском учете на счете 09 «Отложенные налоговые активы».

Под отложенным налоговым обязательством понимается та часть отложенного налога на прибыль, которая должна привести к увеличению налога на прибыль в следующем за отчетным или в последующих отчетных периодах. Отложенные налоговые обязательства отражаются в бухгалтерском учете на счете 77 «Отложенные налоговые обязательства».

Сумма налога на прибыль, определяемая исходя из бухгалтерской прибыли (убытка) и отраженная в бухгалтерском учете независимо от суммы налогооблагаемой прибыли (убытка), является условным расходом (условным доходом) по налогу на прибыль. Текущим налогом на прибыль признается налог на прибыль для целей налогообложения, определяемый исходя из величины условного расхода (условного дохода), скорректированной на суммы постоянного налогового обязательства (актива), увеличения или уменьшения отложенного налогового актива и отложенного налогового обязательства отчетного периода.

При использовании программного решения «1С: Бухгалтерия 8» налоговый учет организован по следующим принципам:

записи по налоговому учету формируются в проводке бухгалтерского учета (в поле Сумма НУ);

количественная оценка активов по данным налогового учета совпадает с данными бухгалтерского учета;

суммовая оценка доходов и расходов, активов и обязательств по данным налогового учета совпадает с оценкой по данным бухгалтерского учета при отсутствии объективных причин расхождения;

- стоимостные показатели бухгалтерской проводки формируются с условием соблюдения принципа: БУ=НУ+ПР+ВР, где БУ - оценка стоимости актива или обязательств (а также по существу дохода или расхода) в бухгалтерском учете; НУ - оценка стоимости актива или обязательства в налоговом учете; ПР - сумма постоянных разниц в стоимости актива или обязательств; ВР - сумма временных разниц в стоимости актива или обязательств.

При закрытии отчетного периода анализируются обороты по постоянным и временным разницам, признаются постоянные налоговые обязательства (активы), отложенные налоговые активы и обязательства, а также производится расчет налога на прибыль.

Компьютеризация налогового учета доходов и расходов позволяет ускорить расчет налога на прибыль организации и формирование налоговых деклараций.

Рассмотренные методические аспекты налогового учета доходов и расходов способствуют повышению контрольных и аналитических возможностей учетно-аналитической информации для целей налогообложения коммерческих организаций.

Глава 2 Порядок аналитических регистров налогового учета по налогу на прибыль на примере ООО «Лекта» и разработка рекомендаций по совершенствованию

2.1 Оценка критерием по налогу на прибыль

Была проведена оценка критериев самостоятельной оценки рисков, по которым в соответствии с Концепцией системы планирования выездных налоговых проверок [2] можно сделать вывод о принадлежности рассматриваемой организации к группе налогоплательщиков, имеющих высокую вероятность включения в план налоговых проверок.

Для совершенствования учета налога на прибыль организаций были рекомендованы регистры по учету операций продажи амортизируемого имущества, учету амортизации, начисленной нелинейным способом и возникающих в результате использования различных способов начисления амортизации налогооблагаемых временных разниц, а также по учету расходов на проценты по долговым обязательствам.

Для совершенствования учета операций продажи амортизируемого имущества рекомендуется «Регистр-расчет результата от реализации амортизируемого имущества» (табл. 1).

.

Таблица 1 – Регистр-расчет результата от реализации амортизируемого имущества

|

Наимено вание объекта |

Дата |

Первоначальная стоимость, руб. |

Число полных месяцев |

Норма амортизации (с учетом коэф) |

Остаточная стоимость (гр. 4 х (1-0,01 х х гр. 6)гр'5, руб. |

Расходы, связанные с реализацией, руб. |

Выручка от реализации (без НДС), руб. |

Прибыль (убыток) от реализации (гр. 9 - гр. 7 - -гр. 8),руб. |

|

|

ввода в эксплуатацию |

реализации |

||||||||

|

(строка 040 Прил. 3 к листу 02 Налоговой декларации) |

(строка 040 Прил. 3 к листу 02 Налоговой декларации) |

(строка 030 Прил. 3 к листу 02 Налоговой декларации) |

(строка 050 (060) Прил. 3 к листу 02 Налоговой декларации) |

||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

Автопогрузчик TOYOTA 8FG |

25.01.09 |

03.02.10 |

500 000 |

13 |

3,8 |

302 166,24 |

2 300 |

350 000 |

45 533,76 |

|

Итого |

X |

X |

X |

X |

X |

302 166,24 |

2 300 |

350 000 |

45 533,76 |

Таблица 2 – Регистр-расчет амортизации нелинейным способом по амортизационным группам

|

Амортизационная группа (подгруппа): |

Четвертая группа (свыше 5 лет до 7 лет включительно) |

||||||

|

Норма амортизации: |

3,80 % |

||||||

|

Повышающий (понижающий) коэффициент |

- |

||||||

|

№ п/п |

Показатель |

Январь |

Февраль |

Март |

Апрель |

Декабрь |

|

|

1 |

Суммарный баланс амортизационной группы (подгруппы) на 1-е число месяца |

559 371,81 |

538 115,68 |

203 565,17 |

|||

|

2 |

Сумма амортизации за месяц (стр. 1 х Норма амортизации х Коэффициент) |

21 256,13 |

20 448,40 |

7 735,48 |

|||

|

3 |

Начисленная сумма амортизации с начала года |

21 256,13 |

41 704,52 |

49 440,0 |

49 440,0 |

49 440,0 |

|

|

4 |

Первоначальная стоимость амортизируемого имущества, введенного в эксплуатацию в текущем месяце |

672 000,0 |

|||||

|

5 |

Изменение первоначальной стоимости амортизируемого имущества в текущем месяце |

||||||

|

6 |

Остаточная стоимость имущества, выбывшего в текущем месяце |

314 102,12 |

|||||

|

7 |

Остаточная стоимость имущества, временно исключенного из амортизационной группы в текущем месяце |

||||||

|

8 |

Суммарный баланс амортизационной группы (подгруппы) на 1-е число следующего месяца (стр. 1 - стр. 2 + стр. 4 + стр. 5 - стр. 6 - стр. 7) |

538 115,68 |

203 565,17 |

867 829,69 |

|||

|

9 |

Ликвидация амортизационной группы (строка 200 прил. № 2 к листу 02 Налог, декларации) |

||||||

Данный регистр позволяет рассчитать остаточную стоимость основного средства, амортизация по которому начислялась нелинейным способом. Также в регистре отражается сумма расходов, связанных с реализацией основного средства, и результат от реализации амортизируемого имущества.

В регистре для усовершенствования учета амортизации (табл. 2) определяется суммарный баланс амортизационной группы и сумма амортизации по амортизационной группе. На каждую амортизационную группу составляется отдельный регистр

Структура регистра организована таким образом, что данные об операциях с амортизируемым имуществом, которые влияют на изменение суммарного баланса амортизационных групп, отражаются в месяце совершения данных операций. А поскольку суммарный баланс изменяется только с первого числа месяца, следующего за месяцем произошедших изменений, то такая структура предотвращает возникновение ситуаций, при которых изменение суммарного баланса в результате совершенных операций отражаются несвоевременно.

2.2 Разработка рекомендаций по совершенствованию налоговых регистров налога на прибыль организации

Объектом исследования является организация ООО «ЛЕКТА», занимающаяся оптовой и розничной торговлей техническими маслами и смазками, а также запчастями для тяжелой техники. Предмет исследования - регистры налогового учета по налогу на прибыль организаций.

Регистр (табл. 3) предназначен для определения общей суммы амортизации по всем амортизационным группам. В итоговой строке регистра определяется сумма начисленной амортизации нарастающим итогом с начала года, которая включаются в Налоговую декларацию по налогу на прибыль.

Таблица 3 – Регистр - расчет общей суммы амортизации, начисленной нелинейным способом

|

Амортизационная группа (подгруп- па) |

Сумма начисленной амо |

угизации |

|||

|

Январь |

Февраль |

Март |

Декабрь |

||

|

Вторая группа |

3 627,32 |

3 489,49 |

3 356,89 |

||

|

Четвертая группа |

21 256,13 |

20 448,40 |

8 189,04 |

||

|

Итого начислено за месяц |

24 883,45 |

23 937,88 |

11 545,93 |

||

|

Итого нарастающим итогом (строка 133 приложения №2 к листу 02 Налоговой декларации) |

24 883,45 |

48 821,33 |

60 367,26 |

||

Для учета налогооблагаемых временных разниц, образующихся в результате начисления амортизации разными способами рекомендован «Регистр-расчет налогооблагаемых временных разниц по амортизации» (табл. 4).

Таблица 4 – Регистр - расчет налогооблагаемых временных разниц по амортизации

|

Дата |

Операция |

Учитывается в налоговом учете |

Учитывается в бухгалтерском учете |

Налогооблагаемые временные разницы |

он (гр.11 (12 |

О х 20%) |

|

|

образова но |

списано |

начисле но |

списа но |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

01.01.10 |

Остаток по сч. 77 на начало периода |

X |

X |

193 453,5 |

X |

38 690,7 |

X |

|

31.01.10 |

Амортизация за январь |

21 256,13 |

17 596,80 |

3 659,33 |

731,9 |

||

|

Итого за период |

6 550,93 |

110 019 |

1 310,2 |

22 003,8 |

|||

|

31.03.10 |

Остаток по счету 77 на конец периода |

X |

X |

89 985,13 |

X |

17 997 |

X |

«Регистр-расчет среднего уровня процентов по сопоставимым обязательствам» (табл. 5) позволяет легко рассчитать средний уровень процентов, для этого в нем приведены формулы для расчета, что позволит не допустить ошибок при расчете.

Таблица 5 – Регистр-расчет среднего уровня процентов по сопоставимым обязательствам

|

Договор |

Сумма кредита (займа) |

Ставка по кредиту (займу), % |

Сумма процентов по кредиту (займу) (гр. 2 х гр. 3) |

|

1 |

2 |

3 |

4 |

|

Кредитный договор № 23332 от 17.01.2010 ВТБ |

700 000 |

19 |

133 000 |

|

Кредитный договор № 23361 от 18.01.2010 ВТБ |

800 000 |

20 |

160 000 |

|

Займ №12КСТ от 19.01.2010 |

1 000 000 |

15 |

150 000 |

|

Итого |

2 500 000 |

X |

443 000 |

|

Средний уровень процентов, % (итого по гр. 4 : итого по гр. 2 х 100 %) |

17,72 |

||

При помощи «Регистра-расчета расходов по процентам по долговым обязательствам» (табл. 6) можно определить расходы на проценты исходя из среднего уровня процентов, так и исходя из ставка рефинансирования. Это удобно, поскольку нет необходимости вести два отдельных регистра для каждого способа расчета расходов на проценты.

Таблица 6 – Регистр-расчет расходов по процентам по долговым обязательствам

|

Период расчета |

Договор |

Порядок определения предельной величины процентов: |

Условие об изменении процентной ставки |

Сумма займа (кредита), руб. |

Количество дней факт, использования |

Ставка по договору, % |

Фактически начисленные проценты, руб. (гр. 5 х гр. 6 х гр. 7 : 365) |

Ставка ЦБ или сред, уровень процентов, % |

Ограничивающий коэффициент |

Предельная ставка процентов, % (ст. 9 х ст. 10) |

Проценты, принимаемые к налоговому учету, руб. (если гр. 7 > гр. 11, то гр. 12 = гр. 5 х гр. 6 х гр. 11 : 365, если гр. 7 < гр. 11 то гр. 12 = гр. 8) |

Сумма процентов, не принимаемых в налоговом учете, руб. (гр.8 -гр.12) |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

|

Январь 2010 г. |

Кредитный договор № 23332 от 17.01.10 |

исходя из среднего уровня |

- |

1 700 000 |

15 |

19 |

13 273,97 |

17,87 |

1,2 |

21,45 |

13 273,97 |

0 |

|

Займ № 15КСТ от 27.01.10 |

ставки рефинансирования ЦБ РФ |

да |

4 000 000 |

14 |

17 |

26 082,19 |

8,75 |

1,8 |

15,75 |

24 164,38 |

1 917,81 |

|

|

Март 2010 г. |

Кредитный договор № 23332 от 17.01.10 |

среднего уровня % |

- |

1 700 000 |

31 |

19 |

27 432,88 |

17,87 |

1,2 |

21,45 |

27 432,88 |

0 |

|

Итого |

319 841,10 |

X |

X |

X |

305 402,74 |

14 438,36 |

||||||

|

Итого расходов по процентам по долговым обязательствам за отчетный период в бухгалтерском учете (сумма по графе 8) (строка 070 формы № 2) |

319 841,10 |

|||||||||||

|

Итого расходов по процентам по долговым обязательствам за отчетный период в налоговом учете (сумма по графе 12) (строка 201 приложения № 02 к листу 02 Налоговой декларации) |

305 402,74 |

|||||||||||

|

Постоянная разница (сумма по графе 13) |

14 438,36 |

|||||||||||

|

Постоянное налоговое обязательство Д99 субсчет «ПНО» К68 субсчет «Налог на прибыль» (постоянная разница х 20 %) |

2 887,67 |

|||||||||||

Данный регистр позволяет рассчитать остаточную стоимость

В данном регистре содержится показатель «Условие об изменении процентной ставки», в зависимости от значения которого определяется, на какую дату к расчету принимается ставка рефинансирования ЦБ (на последнюю дату отчетного периода или на дату получения займа).

Содержащиеся в регистре-расчете расходов по процентам данные подробно и полно отражают порядок расчета как фактически начисленных процентов, так и процентов в соответствии с ограничениями, предусмотренными в ст. 269 Налогового кодекса РФ.

Также данный регистр позволяет рассчитать сумму процентов, не принимаемых к расходам в налоговом учете (постоянная разница) и постоянного налогового обязательства.

Заключение

Во всех предложенных регистрах имеются все необходимые данные для определения расчетных показателей, приведены формулы по которым находятся показатели, а также указанны номера строк Налоговой декларации по налогу на прибыль организаций [1]. Они заполняются на основании содержащихся в регистрах данных.

Предложенные регистры полностью учитывают особенности налогового учета и соответствуют требованиям налогового законодательства.

Таким образом, использование рекомендованных регистров дает возможность предотвратить возникновение ошибок в налоговом учете операций по продаже амортизируемого имущества, начислению амортизации нелинейным способом, расчету расходов по процентам по долговым обязательствам. Это позволит правильно рассчитать налоговую базу по налогу на прибыль организаций и налог на прибыль, и, как следствие, предотвратить начисление налоговыми органами штрафов и пеней за грубое нарушение правил учета доходов, расходов и объектов налогообложения.

Библиографический список

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 N 51-ФЗ (ред. от 29.07.2017) (с изм. и доп., вступ. в силу с 06.08.2017) // Собрание законодательства РФ. 1994. № 32. ст. 3301

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (ред. от 27.11.2017) (с изм. и доп., вступ. в силу с 14.12.2017) // Собрание законодательства РФ. 1998. № 31. Ст. 3824

- Об утверждении формы и формата налоговой декларации по налогу на прибыль организаций, порядка ее заполнения : приказ ФНС РФ от 15.12.2010 № ММВ-7-3/730@ // Доступ справ.-правовой системы «КонсультантПлюс».

- Об утверждении Концепции системы планирования выездных налоговых проверок : приказ ФНС РФ от 30.05.2007 № ММ-3-06/333@ (ред. от 22.09.2010) // Доступ справ.-правовой системы «КонсультантПлюс».

- Вещунова Н.Л. Бухгалтерский и налоговый учет. М.: Проспект, 2010. 848 с.

- вый практикум. / Под. ред. И.А. Толмачева. М.:ГроссМедиа: РОСБУХ. 2010. 246 с.

- Захарьин В.А. Налоговый учет: практикум бухгалтера. М.: ГроссМедиа, 2009. 368 с.

- Кисилевич Т.И. Практикум по налоговым расчетам. М.: Финансы и статистика. 2011. 288 с.

- Кришталева Т.И. Аудит налогообложения. М.: Дашков и К. 2010. 272 с.

- Методические аспекты налогового учета доходов и расходов в коммерческих организациях / И.В. Фецкович, С.И. Хорошков, Е.Г. Носикова // Вестник Мичуринского государственного аграрного университета № 4, 2016

- Мецлер Л. А., Ополева Л. А. Разработка рекомендаций по совершенствованию налоговых регистров налога на прибыль организации // Учет, анализ и аудит: проблемы теории и практики. 2011. - № 9. – С. 12 – 24.

- Налоговая отчетность. Сер.: налого

- Налоговые реформы. Теория и практика / Под ред. И.А. Майбурова. М.: Юнити-Дана. 2010. 463 с.

- Попова Л. В. Налоговый учет, отчетность, аудит. М.: Дело и Сервис. 2010. 416 с.

- Самсонов Е.А. Методика налогового учета доходов в организации // Вестник ЗабГУ. – 2013. – № 10 (101)

- Хорошков, С.И. Вопросы бухгалтерского учета расчетов по сельскохозяйственному страхованию / С.И. Хорошков, И.В. Фецкович, Н.Н. Касаткина // Вестник Мичуринского государственного аграрного университета. Научно-производственный журнал. - Мичуринский ГАУ, 2014. - №1. - С. 118-121.

- Хорошков, С.И. Методические аспекты аудита качества управления в коммерческих организациях / С.И. Хорошков, И.В. Фецкович, А.О. Каширская // Вестник Мичуринского государственного аграрного университета. Научно-производственный журнал. - Мичуринский ГАУ, 2014. - №6. - С. 6265.

- Хорошков, С.И. Методические аспекты бухгалтерского учета формирования финансовых результатов в коммерческих организациях / С.И. Хорошков, И.В. Фецкович, Т.Ю. Михалева // Вестник Мичуринского государственного аграрного университета. Научно-производственный журнал. - Мичуринский ГАУ, 2016. - №1. - С. 141-145.

- Характеристика общей теории права и государства как науки и учебной дисциплины. Предмет, объект и методология общей теории права и государства как науки

- Технологии создания управленческих команд. 1.1 Управленческая команда как феномен групповой организации

- Этапы и особенности ведения социально–психологического тренинга

- Спрос и предложение денег. Теоретические особенности спроса и предложения денег в экономике

- Современный банковский маркетинг методы и тенденции развития(ТЕОРЕТИЧЕСКИЕ ОСНОВЫ БАНКОВСКОГО МАРКЕТИНГА)

- Валютные операции и валютные ценности. Теоретические основы осуществления операций с иностранной валютой

- ПОНЯТИЕ И ПРИНЦИПЫ МЕСТНОГО САМОУПРАВЛЕНИЯ

- Размер пособия по безработице. Понятие и актуальность проблемы безработицы в современной России и реформирования социальной защиты безработных

- Юридическая ответственность. Глава 1. Характеристика юридической ответственности

- Социальное обеспечение: структура и формы. Виды и формы социального обеспечения

- История конституционного развития России. Истоки российского конституционализма

- Распределение и использование прибыли как источник экономического роста предприятий (Прибыль. Распределение и использование)