Анализ денежных потоков предприятия

Содержание:

ВВЕДЕНИЕ

В настоящее время положение в экономике Российской Федерации характеризуется противоречивыми явлениями, связанными с большими политическими изменениями в стране, с поиском новых путей развития России, в ходе которого допускаются экономические ошибки и просчеты, что приводит к частому изменению и корректировкам нормативно-правовой базы деятельности предприятий, законодательства. Данные условия не благоприятствуют стабильной деятельности хозяйствующих субъектов и зачастую ставят их в крайне неблагоприятные условия.

Многие сельскохозяйственные предприятия при видимой экономической стабильности не могут развиваться, не могут достичь большей экономической эффективности, преодолеть возникшие перед ними трудности для выхода на новый экономический уровень.

Текущие исследования аграрного сектора экономики Красноярского края указывают на наличие структурных диспропорций и системных проблем в развитии. При этом за последний год, если судить по публичным заявлениям, удалось достичь качественного улучшения в отраслях сельского хозяйства Красноярского края. Так Красноярский край вошел в число ведущих регионов России по темпам роста и развития сельского хозяйства.

В то же время в отрасли существует целый ряд нерешенных инфраструктурных и системных проблем. Поэтому требуется дополнительный анализ текущего состояния отраслей сельского хозяйства.

Основными проблемами развития агропромышленного комплекса являются:

- технико-технологическое отставание сельского хозяйства России от развитых стран мира из-за недостаточного уровня доходов сельскохозяйственных товаропроизводителей для осуществления модернизации, а также стагнация машиностроения для сельского хозяйства и пищевой промышленности;

- ограниченный доступ сельскохозяйственных товаропроизводителей к рынку в условиях несовершенства его инфраструктуры и возрастающей монополизации торговых

сетей;

- медленные темпы социального развития сельских территорий, определяющие ухудшение социально-демографической ситуации, отток трудоспособного населения, особенно молодежи, а также сельской поселенческой сети.

Проблема низкой платежеспособности сельскохозяйственных предприятий играет доминирующую роль в экономике аграрного сектора региона и является результатом процесса формирования и расходования денежных средств в ходе производственно-хозяйственной деятельности.

Анализ фактической информации позволяет своевременно использовать количественные и качественные характеристики изменений в динамике денежных потоков в целях повышения эффективности управления ими.

Для эффективного управления деятельностью сельскохозяйственного предприятия необходимо знать, за счет чего формируется его прибыль, какова ее взаимосвязь с денежными потоками и каково их влияние на степень развития бизнеса.

Денежные потоки сельскохозяйственного предприятия являются важнейшим объектом управления, требующим систематического и детального мониторинга. В условиях рыночной самостоятельности и ответственности только синхронизация оттоков и притоков денежных ресурсов обеспечивает платежеспособность предприятия, его финансовую устойчивость.

Для оценки эффективности хозяйственной деятельности на современном этапе недостаточно анализа прибыли и показателей рентабельности. Методика анализа финансовых результатов предприятия должна обязательно включать систему показателей оценки платежеспособности, основанную на движении денежных потоков. Постоянный анализ движения денежных потоков, оценка их динамики и структуры, выявление факторов, отрицательно воздействующих на элементы денежных потоков, способствуют своевременному и адекватному реагированию на течение бизнес-процессов, совершенствованию системы финансового управления деятельностью предприятия.

Оценка движения денежных средств за отчетный период является важнейшим дополнением анализа финансового состояния предприятия и выполняет следующие задачи:

- определение объема и источников, поступивших на предприятие денежных средств;

- выявление основных направлений использования денежных средств;

-оценка достаточности собственных средств предприятия для осуществления инвестиционной деятельности;

- определение причин расхождения между величиной полученной прибыли и фактическим наличием денежных средств.

Предметом исследования курсовой работы будет являться денежный поток, который представляет собой разность между всеми полученными и выплаченными предприятием денежными средствами за определенный промежуток времени.

Объектом исследования выступает общество с ограниченной ответственностью. «Емельяновское» - это фирма, деятельность которой заключается в выращивании зерновых культур, овощей, разведении скота, предоставлении услуг в области растениеводства, а также, торговля замороженными и незамороженными продуктами, и алкоголем.

ООО «Емельяновское» было образовано 10.10.2002 и с 01.08.2016 состоит в реестре субъектов малого и среднего предпринимательства как среднее предприятие. Генеральный директор – Шпагин Александр Иванович. Размер уставного капитала 1 550 000 руб.

Теоретико-методологической основой написания работы являются исследования отечественных и зарубежных экономистов по изучаемым вопросам и проблемам; методическая, научная и учебная литература, нормативные документы, законодательные акты, а также данные учета и отчетности ООО «Емельяновское».

При написании курсовой работы используются методы экономического анализа: горизонтальный, вертикальный, трендовый, коэффициентный и факторный анализ.

1. Теоретические основы анализа и управления движением денежных средств предприятия

1.1 Денежные потоки: понятие, классификация, роль в финансовой деятельности организации

Осуществление всех видов финансовых и хозяйственных операций организации сопровождается движением денежных средств – их поступлением и расходованием. Этот непрерывный процесс определяется понятием «денежный поток».

В современных условиях сельскозозяйственные предприятия самостоятельно выбирают стратегию и тактику своего развития. Управление денежными потоками является тем инструментом, при помощи которого можно достичь желаемого результата - контроля деятельности предприятия. Эффективно организованные денежные потоки выступают важнейшим звеном цепи функционирования его финансовой системы в целом.

Знание и практическое использование современных принципов, механизмов и методов организации и эффективного управления денежными потоками позволяют осуществлять самостоятельное финансирование деятельности предприятия и не привлекать сторонних кредиторов, что обеспечивает его переход к новому качеству экономического развития [1].

В России категория "денежные потоки" приобрела важное значение. Об этом говорит то, что с 1995 г. в состав бухгалтерской отчетности была введена дополнительная форма №4 "Отчет о движении денежных средств", которая поясняет изменения, произошедшие с денежными средствами [2]. Она предоставляет пользователям финансовой отчетности базу для оценки способности предприятия привлекать и использовать денежные средства.

Денежный поток - это количественные изменения в определённом временном интервале высоколиквидного актива организации [3].

В отличие от прибыли и издержек денежные потоки имеют конкретный характер. Если показатель бухгалтерской прибыли базируется на многочисленных, часто очень условных расчетах, денежный поток всегда очевиден – достаточно сальдировать притоки и оттоки (каждый элемент которых подтверждается банковской выпиской или кассовым документом), чтобы получить итоговую величину чистого денежного потока.

Деньги представляют собой предельно высоколиквидный актив, используемый свободно в расчетах между всеми участниками рыночных отношений – наличные банкноты, монеты и безналичные деньги в банках в национальной и иностранной валюте.

Денежные средства - это наиболее ликвидная часть активов организации, представляющая собой наличные и безналичные платежные средства в российской и иностранной валюте. Движение денежных средств организации во времени представляет собой непрерывный процесс, создавая денежный поток [4].

Денежный капитал организации в форме денежных средств и их эквивалентов охватывает такие элементы краткосрочных инвестиций, которые при некоторых условиях приравниваются по своим характеристикам к денежным средствам. К таким финансовым инструментам денежного рынка относят высоколиквидные активы, которые без риска могут быть конвертированы в деньги (депозитные вклады до востребования, высоколиквидные рыночные ценные и коммерческие бумаги).

Классификация денежных потоков представлена в таблице 1[3; 4].

Таблица 1 - Классификация денежных потоков

|

Признаки классификации денежных потоков организации |

Виды денежных потоков организации |

|

1 По масштабам обслуживания хозяйственного процесса |

|

|

2 По видам хозяйственной деятельности |

|

|

3 По направленности движения денежных средств |

|

|

4 По вариативности направленности движения денежных средств |

|

|

5 По методу исчисления объема денежного потока |

|

|

6 По характеру денежного потока по отношению к предприятию |

|

|

7 По уровню достаточности объема денежного потока |

|

|

8 По уровню сбалансированности объемов взаимосвязанных денежных потоков |

|

|

9 По периоду времени |

|

|

10 По формам используемых денежных средств |

|

|

11 По виду используемой валюты |

|

|

12 По значимости в формировании конечных результатов хозяйственной деятельности |

|

|

13 По предсказуемости возникновения |

|

|

14 По возможности регулирования в процессе управления |

|

|

15 По возможности обеспечения платежеспособности |

|

Рассмотренная классификация позволяет целенаправленно осуществлять учет, анализ, планирование и управление денежными потоками различных видов на предприятии. Отсюда можно сделать вывод, что изучаемое понятие включает в себя многочисленные виды денежных потоков, каждый из которых обслуживает хозяйственную деятельность сельскохозяйственного предприятия.

Следует отметить, что денежный поток любого экономического агента интересен не сам по себе, а с позиции решаемых с его помощью проблем. Генерирование денежного потока позволяет окупать затраты и создавать прибыль, что обусловливает рост благосостояния, расширение потенциала, увеличение доли на рынке, повышение конкурентоспособности.

Денежный капитал организации в форме денежных средств и их эквивалентов охватывает такие элементы краткосрочных инвестиций, которые при некоторых условиях приравниваются по своим характеристикам к денежным средствам. К таким финансовым инструментам денежного рынка относят высоколиквидные активы, которые без риска могут быть конвертированы в деньги (депозитные вклады до востребования, высоколиквидные рыночные ценные и коммерческие бумаги).

В состав монетарных (денежных) активов кроме перечисленного входят прочие краткосрочные финансовые вложения, средства в расчетах с бюджетом и внебюджетными фондами.

В соответствии с требованиями российских нормативных актов Отчет о движении денежных средств (форма №4) формируется на основе информации, обобщаемой на бухгалтерских счетах кассы, расчетных, валютных и специальных счетах в банках. Следовательно, основная характеристика, учитываемая при составлении отчета – ликвидность.

В международных стандартах концепция денежного капитала представлена шире, в виде денежных средств и денежных эквивалентов, то есть при составлении отчета кроме ликвидности учитываются временно свободные деньги, направленные в финансовые доходные инструменты [5; 6]. Раскрытие такой информации для пользователей весьма существенно.

Таким образом, в процессе функционирования сельскохозяйственного предприятия присутствует движение денежных средств (выплаты и поступления), а управление денежными средствами является наиболее актуальной задачей в управлении финансами.

1.2 Техника составления отчета о движении денежных средств

Отчет о движении денежных средств за 2018 год нужно заполнять по правилам, которые установлены в ПБУ 23/11 и приказом Минфина России от 02.07.2010 № 66н.

Пример ОДДС представлен в приложении А.

Правила к оформлению отчета о движении денежных средств [7]:

- самостоятельно пронумеровать строки формы. Коды можно посмотреть в приложении 4 к приказу № 66н;

- отрицательные показатели необходимо указывать в круглых скобках;

- все показатели должны быть без десятичных знаков;

- отчет заполнять в рублях;

- если показатели характеризуют деятельность контрагентов, необходимо отражать их свернуто.

Также поступать, когда поступления от одних лиц связаны с выплатами другим лицам.

Примеры таких денежных потоков можно посмотреть в пункте 16 ПБУ 23/2011 от 02.02.2011

[7]. Для заполнения отчета необходимо взять данные по следующим счетам бухучета: 50, 51, 52, 55, 57 [8]. В сумму показателя «Остаток денежных средств и денежных эквивалентов на начало (конец) отчетного периода» отчета нужно включать сальдо по счету 57.

Также, необходимо проверить, чтобы отдельные показатели отчета совпадали с показателями бухгалтерского баланса. Соотношение показателей представлено на таблице 2.

Таблица 2 - Соотношение показателей ББ и ОДДС

|

Раздел II «Оборотные активы» бухгалтерского баланса |

Отчет о движении денежных средств |

|

|

1250 «Денежные средств и денежные эквиваленты» |

графа «На начало отчетного периода» |

Графа «За отчетный период» строки 4500 «Остаток денежных средств и денежных эквивалентов на конец отчетного периода», |

|

графа «На 31 декабря предыдущего года» |

Графа «За отчетный период» строки 4450 «Остаток денежных средств и денежных эквивалентов на начало отчетного периода» = графе 4500 «За предыдущий период» «Остаток денежных средств и денежных эквивалентов на конец отчетного периода» |

|

Составление отчета о движении денежных средств реализуется путем ранжирования денежного потока на три компонента, через которые деньги поступают и выплачиваются компанией:

- Основная/операционная деятельность.

- Инвестиционная деятельность.

- Финансовые операции.

В разделе «Денежные потоки от текущих операций» нужно указать коды строк 41104100:

- 4110 – это сумма строк 4111–4119;

- 4111 - сумма выручки от продажи продукции и сумма авансов от покупателей. Без учета НДС и акцизов;

- 4119 – в нее включаются прочие поступления. Например, суммы возмещения ущерба, возвраты от подотчетных лиц и другие;

- 4120 –для ее заполнения необходимо сложить показатели строк 4121–4129. Все платежи нужно указать в круглых скобках.

Чтобы посчитать сальдо денежных потоков от текущих операций по строке 4100, нужно вычесть из показателей строки 4110 показатели строки 4120.

Денежные потоки от текущих операций связаны с обычными операциями, такими как продажи и операционные расходы, минус налоги.

В разделе «Денежные потоки от инвестиционных операций» заполняются строки 4210 – 4200 следующим образом:

-

- Для определения строки 4210 нужно сложить показатели строк 4211–4219.

- Если продавали ОС, нематериальные активы, объекты незавершенного капитального строительства и оборудование к установке, то суммы, поступившие от продажи этих объектов, необходимо отразить в строке 4211. Сумму указать без НДС.

- Показатель строки 4220 – это сумма показателей строк 4221–4229. По строке 4221 следует отразить оплату в 2017 году основных средств, нематериальных активов и объектов незавершенного строительства. Сумму указать без учета НДС.

Показатель по строке 4200 можно определить вычитанием из показателей строки 4210 показатель строки 4220.

Движение от инвестиционной деятельности – это направленное течение, возникающее в результате инвестирования, например, при приобретении или распоряжении основными и оборотными средствами.

Как правило, денежные потоки по инвестированию являются оттоками, так как деньги используются для покупки нового оборудования, зданий либо краткосрочных активов, таких как ценные бумаги. Когда компания продает актив, транзакция рассматривается как поступление денежных средств по инвестированию.

В разделе «Денежные потоки от финансовых операций» показатели отражаются в строках 4310-4300. Как они заполняются представлено в таблице 3.

Движение по финансовой деятельности – это поток, который возникает из-за увеличения (уменьшения) денежных средств при выпуске (или возврате) дополнительных акций, долгосрочной/краткосрочной задолженности в процессе работы фирмы.

Изменения в сумме задолженности, дивидендах или займах учитываются в движении денежных средств по финансированию. В указанный раздел относятся полученные денежные средства по финансированию – например, полученные при увеличении капитала, а также выплачиваемые средства, например, дивиденды.

Таблица 3 - Формирование показателей ОДДС

|

Наименование |

Код строки |

Формирование показателей отчета о движении денежных средств |

|

Поступления – всего |

4310 |

Строки: 4311 + 4312 + 4313 + 4314 + 4319 |

|

в том числе: получение кредитов и займов |

4311 |

Дебет по счетам 50, 51, 52 в корреспонденции со счетами 66, |

|

денежных вкладов собственников (участников) |

4312 |

Дебет по счетам 50, 51 в корреспонденции со счетом 75-1 |

|

от выпуска акций, увеличения долей участия |

4313 |

Дебет по счетам 50, 51, 52 в корреспонденции со счетом 76 |

|

от выпуска облигаций, векселей и других долговых ценных бумаг и др. |

4314 |

Дебет по счетам 50, 51, 52 в корреспонденции со счетом 76 |

|

прочие поступления |

4319 |

Дебет по счетам 50, 51, 52 в корреспонденции со счетом 76 |

|

Платежи – всего |

4320 |

Строки: 4321 + 4322 + 4323 + 4329 |

|

в том числе: собственникам (участникам) в связи с выкупом у них акций (долей участия) организации или их выхода из состава участников |

4321 |

Кредитовый оборот по счетам 50, 51 в корреспонденции со счетом 75-1 |

|

на уплату дивидендов и иных платежей по распределению прибыли в пользу собственников (участников) |

4322 |

Кредитовый оборот по счетам 50, 51 в корреспонденции со счетом 75 |

|

в связи с погашением (выкупом) векселей и других долговых ценных бумаг, возврат кредитов и займов |

4323 |

Кредитовый оборот по счетам 50, 51 в корреспонденции со счетами 76, 66, 67 |

|

прочие платежи |

4329 |

Кредитовый оборот по счетам 50, 51 в корреспонденции со счетом 76 |

|

Сальдо денежных потоков от финансовых операций |

4300 |

Строки: 4310 – 4320 |

|

Сальдо денежных потоков за отчетный период |

4400 |

Строки: + (–) 4100 + (–) 4200 + (–) 4300 |

|

Остаток денежных средств и денежных эквивалентов на начало отчетного периода |

4450 |

Сальдо по счетам 50, 51, 52, 55, 57 на 1 января отчетного года |

|

Остаток денежных средств и денежных эквивалентов на конец отчетного периода |

4500 |

Строки: 4450 + (–) 4400 |

|

Величина влияния изменений курса иностранной валюты по отношению к рублю |

4490 |

Курсовые разницы, которые образовались в результате отличия курса валюты на дату заполнения Отчета и на дату совершения операций в иностранной валюте |

Как видим, порядок составления отчета о движении денежных средств предусматривает, в первую очередь, расчет потока по основной/операционной части.

Следующий этап – потоки от инвестиционной и финансовой деятельности.

Отчет о движении денежных средств может быть представлен двумя способами:

- Косвенным методом. Данный метод наиболее предпочтителен для компаний, поскольку он сверяет движение денежных средств с чистой прибылью, полученной от основной/операционной деятельности.

- Прямым методом. Этот метод представляет денежные потоки от различных видов деятельности посредством расчета оттоков и притоков денежных средств. Тем не менее, это тот метод, который предпочитают меньшинство компаний, поскольку для его подготовки требуется дополнительная информация.

Стоит отметить, что данные методы отличаются, но результаты всегда одинаковы, то есть, различные способы составления отчета о движении денежных средств должны приводить к одному и тому же результату. Независимо от методов формирования отчетов о движении денежных средств, денежный поток разбивается на три компонента – операционная, инвестиционная и финансовая деятельность.

Таким образом, информация в отчете о движении денежных средств, позволяет сделать прогноз, будет ли у компании достаточно денег для ведения своей деятельности. А также, проанализировать эффективность распределения денежных потоков, для разработки оптимизации финансовой деятельности организации.

1.3 Этапы и методы анализа движения денежных средств, временная ценность

Анализ отчета о движении денежных средств любого предприятия состоит из трех этапов [9]:

- Проверка «качества» исходных данных (кто проводил расчет - внешние или внутренние пользователи отчетности; структура отчета о движении денежных средств; состав ликвидных средств; полнота учета доходов и расходов, не связанных с движением денежных средств; распределение потоков, связанных с выплатой и получением процентов, дивидендов, налогов).

- Расчет финансовых показателей (ликвидности; эффективности денежного потока; показателей рентабельности капитала).

- Анализ и интерпретация рассчитанных финансовых показателей.

Вышеперечисленные показатели можно рассчитать по данным бухгалтерского баланса и отчета о движении денежных средств предприятия.

Анализ показателей ликвидности заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков [10]. Далее рассчитывается величина коэффициентов абсолютной (наиболее ликвидные активы / текущие обязательства) и текущей ликвидности (ликвидные активы / текущие обязательства).

Для оценки эффективности денежного потока предприятия рассчитывается и анализируется коэффициент эффективности денежного потока, как отношение чистого денежного потока к отрицательному денежному потоку или к среднегодовой сумме активов предприятия [11].

Рентабельность капитала предприятия определяется делением величины денежного потока от операционной (текущей) деятельности на стоимость всех активов организации. Особый интерес для аналитика представляет показатель рентабельности собственного капитала, характеризующий, сколько процентов собственного капитала сформировало предприятие за анализируемый период за счет чистого притока денежных средств от текущей деятельности [12].

Анализ денежных потоков по данным отчета о движении денежных средств позволяет оценить финансовую силу предприятия. Такой анализ на базе финансовых показателей может быть использован как при оперативном, так и стратегическом финансовом планировании. Если в рамках краткосрочного периода (от месяца до квартала) сравнительно легко спрогнозировать и спланировать поступления и выплаты денежных средств, то при среднесрочном плановом периоде (от квартала до полугода) и долгосрочном (более года) исходят из определенно заданных соотношений между имуществом и обязательствами. Ликвидность в этом случае также отслеживается путем сопоставления рассчитанных нарастающим итогом выплат и поступлений денежных средств.

На практике, чтобы раскрыть реальное движение денежных средств в организации, оценить синхронность поступлений и платежей, а также увязать величину полученного финансового результата с состоянием денежных средств, применяют два основных метода анализа – прямой и косвенный.

Анализ движения денежных средств прямым методом позволяет судить о ликвидности предприятия, поскольку он детально раскрывает движение денежных средств на его счетах, что дает возможность делать оперативные выводы относительно достаточности средств для уплаты по счетам текущих обязательств, а также осуществления инвестиционной деятельности [13]. Исходным звеном является выручка, на основе которой вычисляется приток и отток денежных средств по направлениям деятельности и их величина на отчетную дату.

Прямой метод основан на анализе движения денежных средств по счетам предприятия и позволяет [14]:

- показать основные источники притока и направления оттока денежных средств;

- делать оперативные выводы относительно достаточности средств для платежей по текущим обязательствам;

- устанавливать взаимосвязь между реализацией и денежной выручкой за отчетный период;

- идентифицировать статьи, формирующие наибольший приток и отток денежных

средств;

- использовать полученную информацию для прогнозирования денежных потоков;

- контролировать все поступления и направления расходования денежных средств, так как денежный поток непосредственно связан с регистрами бухгалтерского учета.

В оперативном управлении прямой метод может использоваться для контроля за процессом формирования прибыли и выводов относительно достаточности средств для платежей по текущим обязательствам.

Недостатком этого метода является то, что он не раскрывает взаимосвязи полученного финансового результата и изменения абсолютного размера денежных средств предприятия. Кроме того, данный метод требует больших затрат времени, а полученная с его использованием отчетность менее полезна.

Косвенный метод предпочтителен с аналитической точки зрения, так как позволяет определить взаимосвязь полученной прибыли с изменением величины денежных средств. При этом исходят из того, что в деятельности каждого предприятия имеются отдельные, нередко значительные по величине виды расходов и доходов, которые уменьшают (увеличивают) прибыль предприятия, не затрагивая величину его денежных средств. В процессе анализа на сумму указанных расходов (доходов) производиться соответствующая корректировка величины чистой прибыли таким образом, чтобы статьи расходов, не связанные с оттоком средств, и статьи доходов, не сопровождающиеся их притоком, не влияли на величину чистой прибыли.

Данный метод базируется на изучении статей Бухгалтерского баланса и Отчета о прибылях и убытках и позволяет:

- показать взаимосвязь между разными видами деятельности организации;

- устанавливать взаимосвязь между чистой прибылью и изменениями в активах предприятия за отчетный период.

Подготовка Отчета о движении денежных средств на основе косвенного метода проходит в несколько этапов [15; 16]:

- расчет изменений по статьям баланса и определение факторов, влияющих на увеличение или уменьшение денежных средств предприятия;

- анализ Отчета о прибылях и убытках и классификация источников поступления денежных средств и направлений использования;

- объединение полученных данных в Отчете о движении денежных средств.

Преимущество косвенного метода при использовании в оперативном управлении состоит в том, что он позволяет установить соответствие между финансовым результатом и собственными оборотными средствами. В долгосрочной перспективе косвенный метод позволяет выявить наиболее проблемные места в деятельности предприятия и, исходя из этого, разработать пути выхода из сложившейся ситуации.

Недостатками метода является высокая трудоемкость при составлении аналитического отчета внешним пользователям, а также необходимость привлечения внутренних данных бухгалтерского учета. Применение косвенного метода целесообразно только при использовании табличных процессоров.

По результатам анализа движения денежных средств можно сделать заключение по следующим вопросам [17]:

- в каком объеме и из каких источников получены средства и каковы основные направления их расходования;

- способно ли предприятие в результате своей текущей деятельности обеспечить превышение поступлений денежных средств над платежами и насколько стабильно данное превышение;

- в состоянии ли предприятие расплатиться по своим текущим обязательствам;

- достаточно ли полученной предприятием прибыли для удовлетворения его текущей потребности в деньгах;

- достаточно ли собственных средств организации для осуществления инвестиционной деятельности;

- чем объясняется разница между величиной полученной прибыли и объемом денежных средств.

В соответствии с принципами международного учета метод расчета денежных потоков предприятие выбирает самостоятельно, однако предпочтительным считается прямой метод, позволяющий получить более полное представление об их объеме и составе. При проведении аналитической работы оба метода (прямой и косвенный) дополняют друг друга и дают реальное представление о движении потока денежных средств на предприятии за расчетный период [5; 6; 18].

Таким образом, применение разных методов анализа дает возможность вести управленческий учет в организации более эффективно и позволяет наглядно показать структуру денежных потоков. В условиях постоянного ужесточения конкуренции применение прямого и косвенного методов анализа отчетности для принятия управленческих решений является тем дополнительным фактором, который позволяет предприятию быть конкурентоспособным, получать прибыль и развиваться.

Важную роль в движении денежных средств на предприятии играет расчет времени обращения средств (финансовый цикл).

Финансовый цикл представляет собой время, в течение которого денежные средства отвлечены из оборота и включает в себя период [1]:

- инвестирования денежных средств в сырье, материалы, полуфабрикаты и комплектующие изделия и другие активы для производства продукции;

- реализации продукции, оказания услуг и выполнения работ;

- получения выручки от реализации продукции, оказания услуг, выполнения работ.

В силу того порядка, в котором проходят эти виды деятельности, ликвидность компании находится под непосредственным влиянием временных различий в проведении операций с деньгами. Расходование денег, реализация продукции и поступление денег не совпадают со временем, в результате возникает потребность либо в большем объеме денежного потока, либо в использовании других источников средств (капитала и займов) для поддержания ликвидности.

Центральным моментом в расчете времени обращения денежных средств является продолжительность финансового цикла (ПФЦ).

Продолжительность финансового цикла (ПФЦ) рассчитывается по формуле [16; 17; 18]:

ПФЦ = ПОЦ – ВОК = ВОЗ + ВОД – ВОК, (1)

где ПОЦ – продолжительность операционного цикла;

ВОК – время обращения кредиторской задолженности;

ВОЗ – время обращения производственных запасов;

ВОД – время обращения дебиторской задолженности.

Расчет можно выполнять двумя способами: либо по всем данным о дебиторской и кредиторской задолженности, либо по данным о дебиторской и кредиторской задолженности, непосредственно относящейся к производственному процессу.

На основе данной формулы в дальнейшем можно оценить характер кредитной политики, эквивалентность дебиторской и кредиторской задолженности, специфическую для конкретного предприятия продолжительность операционного цикла и его влияние на величину оборотного капитала организации в целом, период отвлечения из хозяйственного оборота денежных средств.

Таким образом, расчет ПФЦ позволяет указать пути ускорения оборачиваемости денежных средств путем оценивания влияния показателей, используемых при ПФЦ.

1.4 Методы оптимизации движения денежных средств на предприятии

Оптимизация денежных потоков — важнейший фактор в обеспечении финансовой состоятельности и устойчивости компании. Именно эффективно организованные денежные потоки — симптом финансового здоровья компании.

Для эффективного управления финансовыми потоками большую роль играет определение оптимального размера оборотного капитала, так как денежные средства входят в его состав [5;22]. С одной стороны, недостаток наличных средств может привести фирму к банкротству, и чем быстрее темпы ее развития, тем больше риск остаться без денег. С другой стороны, чрезмерное накопление денежных средств не является показателем благополучия, так как предприятие теряет прибыль, которую могло бы получить в результате инвестирования этих денег. Это приводит к иомертвлению" капитала и снижает эффективность его использования.

Одним из методов контроля за состоянием денежной наличности является управление соотношением балансового значения денежной наличности в величине оборотного капитала. Определяют коэффициент (процент) наличных средств от оборотного капитала делением суммы наличных денежных средств на сумму оборотных средств.

Рассматривая соотношение наличности денег к обороту капитала, нужно знать, что изменение пропорции не обязательно характеризует изменение наличности, так как могут изменяться товарно-материальные запасы, которые являются частью оборотного капитала.

Возможен другой подход к определению количества наличности, необходимой для предприятия. Это оценка баланса наличности в сравнении с объемом реализации [23; 24].

(2)

(2)

Высокое значение показателя говорит об эффективном использовании наличности и позволяет увеличивать объем продаж без изменения оборотного капитала, сокращая издержки обращения, увеличивая прибыль.

Существует несколько вариантов ускорения получения наличности:

- ускорение процесса выставления счетов покупателям и заказчикам;

- личная деятельность менеджера по получению платежей;

- концентрация банковских операций (средства накапливают в местных банках и переводят на специальный счет, где они аккумулируются): получение наличности со счетов, на которых они лежат без использования.

Если предприятие испытывает недостаток наличности, а платежи необходимо производить, и для текущей потребности необходимо определенное наличие денег, то можно платежи отсрочить, или использовать векселя. Отсрочить платежи наличностью можно, используя расчеты с поставщиками чеками.

С позиции теории инвестирования денежные средства представляют собой один из частных случаев инвестирования в товарно-материальные ценности. Поэтому к ним применимы общие требования [25]:

- необходим базовый запас денежных средств для выполнения текущих расчетов;

- необходимы определенные денежные средства для покрытия непредвиденных расходов:

- целесообразно иметь определенную величину свободных денежных средств для обеспечения возможного или прогнозируемого расширения деятельности.

Таким образом, к денежным средствам могут быть применены модели, разработанные в теории управления запасами и позволяющие оптимизировать величину денежных средств.

Также, оптимизацию движения денежных средств на предприятии можно осуществить с помощью комплексного анализа, состоящего из пяти этапов [14]:

- Ознакомительный анализ основан на первичном знакомстве с отчетом о движении денежных средств, при котором определяется качество отчета, полнота отражения показателей, характер деятельности и общее состояние денежных потоков предприятия.

- Горизонтальный и вертикальный анализ — стандартный этап для любого экономического анализа, который связан с определением структуры и динамики отдельных статей отчета на всех направлениях деятельности, — расчет темпов роста и прироста, удельного веса притоков и оттоков к общему итогу.

- Коэффициентный анализ — самый важный этап, так как именно он определяет уровень отклонения от плановых и базисных значений различных относительных показателей, характеризующих денежные потоки, эффективность и качество использования денежных средств организации, уровень платежеспособности и финансовой устойчивости компании, ликвидность денежного потока. Нет информации о «нормальных» значениях многих коэффициентов, поэтому базой для сравнения чаще всего являются показатели предыдущих лет.

- Факторный анализ - выявление взаимозависимости и взаимовлияния каждого фактора.

- Комплексное заключение осуществляется на основе полученных результатов по предыдущим этапам, которые позволяют понять суть финансовых операций, оценить итоги прошлой деятельности, выявить несбалансированность поступлений и использования денежных средств, принять меры по недопущению этого в будущем. Таким образом, данный этап является основой для разработки программы оптимизации денежных потоков в следующих периодах, в т.ч. с целью финансового оздоровления организации.

Из всех перечисленных этапов особо важен коэффициентный метод анализа денежных потоков. Коэффициенты для анализа денежных потоков:

- Показатели для оценки денежного потока от текущей деятельности (ЧДПТ), в т.ч. «качество» положительного ЧДПТ, позволяют оценить степень эффективности операционной деятельности, выявить ошибочные выводы при использовании ЧДПТ в системе финансовых показателей.

- Показатели ликвидности характеризуют уровень финансовой устойчивости организации.

- Инвестиционные показатели характеризуют степень внутреннего самофинансирования, а также экономический эффект инвестиционных вложений.

- Показатели финансовой политики. Анализируя объем используемых источников финансирования, субъект делает вывод о финансовом равновесии организации и ее зависимости от внешних источников финансирования.

- Показатели рентабельности. Отражают эффективность использования капитала организации.

- Оценка «качества» выручки от продажи позволяет выявить степень расхождения величины «денежной» выручки по оплате и полученной по данным отчета о прибылях и убытках.

- Показатели платежеспособности отражают способность предприятия отвечать по своим обязательствам.

В свою очередь коэффициентный анализ денежных потоков можно разбить на следующие подэтапы [26; 27]:

- Оценка уровня генерирования денежных потоков. Для этого используется показатель удельного объема денежного оборота на единицу используемых активов. Изменение этого показателя свидетельствует об усилении или ослаблении генерирования денежных потоков.

- Анализ динамики и достаточности чистого денежного потока от текущей деятельности для обеспечения заданных темпов экономического развития предприятия.

- Динамика объема и структуры формирования положительного и отрицательного денежного потока предприятия в разрезе отдельных источников. Основное внимание на этой стадии анализа уделяется изучению источников поступления и убывания денежных средств по видам хозяйственной деятельности предприятия:

- коэффициент участия операционной деятельности в формировании положительного (отрицательного) денежного потока. Основное внимание должно быть уделено соотношению источников поступления денежных средств от реализации продукции и прочих видов операционной деятельности и расходования денежных средств по всем направлениям;

- коэффициент участия инвестиционной деятельности в формировании положительного (отрицательного) денежного потока. Следует определить, насколько эффективна инвестиционная деятельность в динамике; в каких пропорциях осуществлялось инвестирование в реальные и финансовые активы, степень самофинансирования инвестиционных проектов, целесообразность инвестиционной деятельности для этапа жизненного цикла, на котором находится организация;

- коэффициент участия финансовой деятельности в формировании положительного (отрицательного) денежного потока. Основное внимание следует обращать на целесообразность привлечения внешних источников финансирования, их долю в общем объеме положительного денежного потока. Она не должна быть значительной, так как это грозит финансовой устойчивости предприятия.

- Расчет коэффициента ликвидности. Он должен иметь значение не ниже 1. Значение показателя говорит о финансовом состоянии предприятия и его платежеспособности.

- Расчет следующих показателей отражает эффективность инвестиционной деятельности:

- показатель, характеризующий степень участия ЧДПТ в покрытии отрицательного чистого денежного потока от инвестиционной деятельности (ЧДПИ). Значительное превышение отрицательного ЧДПИ над ЧДПТ свидетельствует о том, что покрытие оттока денежных средств от инвестиционной деятельности осуществлялось в основном за счет внешнего финансирования;

- показатель степени покрытия инвестиционных вложений является дополняющим показателем к предыдущему коэффициенту, так как отражает способность предприятия осуществлять инвестиции, не привлекая внешних источников финансирования.

- Определение степени платежеспособности предприятия на основе денежных потоков. Для этого используется коэффициент платежеспособности, который рассчитывается как в целом, так и отдельно по направлениям деятельности. Данные показатели характеризуют способность организации отвечать по своим обязательствам за счет сформировавшегося чистого денежного потока при неблагоприятных условиях.

- Определение источников и структуры финансирования деятельности предприятия. Для этого используется коэффициент финансирования.

- Оценка эффективности использования денежных средств определяется с помощью коэффициента рентабельности.

По результатам предлагаемого алгоритма можно выбрать тактику оптимизации денежных потоков [28; 29; 30]:

- определить, в каком объеме и из каких источников получены денежные средства;

- выявить, каковы основные направления расходования денежных средств и их целесообразность;

- рассчитать, способно ли предприятия в результате текущей деятельности обеспечить превышение поступлений денежных средств над платежами; насколько стабильно такое превышение;

- понять, в состоянии ли предприятие расплатиться по текущим обязательствам;

- установить, достаточно ли полученной предприятием прибыли для удовлетворения текущей потребности в деньгах;

- решить, достаточно ли собственных средств предприятия для инвестиционной деятельности;

- объяснить причину разницы между величиной полученной прибыли и объемом денежных средств.

Таким образом, логика анализа движения денежных средств достаточно очевидна – необходимо выделить (по возможности) все операции, затрагивающие движение денежных средств.

В Российской практике применяют, как правило, прямой и косвенный методы анализа движения денежных средств.

Разница между прямым и косвенным методом заключается в последовательности процедур определения величины потоков денежных средств в результате текущей деятельности.

Прямой метод основан на исчислении положительного денежного потока (притока), складывающегося из выручки от реализации продукции, работ и услуг, авансов полученных и др., и отрицательного денежного потока (оттока), связанного с оплатой счетов поставщиков, возвратом полученных краткосрочных ссуд и займов и др., при этом исходным элементом является выручка.

Косвенный метод основан на идентификации и учете операций, связанных с движением денежных средств, и других статей баланса, а также на последовательной корректировке чистой прибыли, при этом исходным элементом является прибыль.

Преимущество прямого метода над косвенным методом заключается в том, что он раскрывает операционные денежные поступления и платежи.

Компании предпочитают косвенный прямому методу, так как информация, необходимая для создания этого отчета, легко доступна в любой учетной системе. Все, что нужно, чтобы провести косвенный анализ денежных потоков - это сравнительный отчет о финансовых результатах.

2. Анализ движения денежных средств ООО «Емельяновское»

2.1 Организационно-экономическая характеристика ООО «Емельяновское»

Полное официальное наименование общества – общество с ограниченной ответственностью «Емельяновское».

Юридический адрес: 663020, Красноярский край, Емельяновский район, поселок городского типа Емельянов, улица 2-х Борцов, 23 «Ж».

Общество является самостоятельным хозяйствующим субъектом с правами юридического лица, имеет самостоятельный баланс, расчетный и другие счета в банках Российской Федерации, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, выступает истцом и ответчиком в суде, несет ответственность по своим обязательствам в пределах принадлежащего ему имущества.

Исследуемое предприятие осуществляет свою деятельность на основании Устава, утвержденного учредителем, должностных инструкций работников, Гражданского кодекса и Федерального закона «Об обществах с ограниченной ответственностью», а также действующего законодательства.

ООО «Емельяновское» работает на рынке сельского хозяйства начиная с 2002 г.

Состоит в реестре субъектов малого и среднего предпринимательства: с 01.08.2016 г.

как среднее предприятие.

Специальные налоговые режимы: единый сельскохозяйственный налог (ЕСХН)

Основные направления деятельности - сельское хозяйство, охота и предоставление услуг в этих областях.

Вспомогательные виды деятельности:

- Зерновые и зернобобовые культуры (выращивание).

- Овощеводство.

- Пищевые продукты замороженные в неспециализированных магазинах (розничная торговля).

- Пищевые продукты незамороженные в неспециализированных магазинах (розничная торговля).

- Алкогольные напитки, кроме пива (розничная торговля).

- Пиво (розничная торговля).

Имущество общества состоит из основных фондов и оборотных средств, а также иных ценностей, стоимость которых отражена на самостоятельном балансе.

Уставный капитал составляет 1 550 000 рублей.

Источниками формирования финансовых ресурсов ООО «Емельяновское» являются прибыль, амортизационные отчисления, средства, полученные от реализации товаров, а также кредиты и другие поступления, не противоречащие закону.

Также, организация производит уплату налогов в бюджет и другие отчисления в соответствии с действующим законодательством Российской Федерации, уплачивает процент за банковский кредит.

Для осуществления текущей хозяйственной деятельности, а также для дальнейшего развития исследуемому предприятию необходимо быть в курсе своего финансового состояния, которое определяется как степень обеспеченности организации денежными средствами и зависит от объема и структуры источников хозяйственных средств, а также от рационального и эффективного их использования в процессе своей деятельности.

Сведения о размещении капитала, имеющегося в распоряжении ООО «Емельяновское», и финансовых результатах, содержатся в Бухгалтерском балансе, отчете о финансовых результатах, отчете об изменении капитала, а также, в отчете о движении денежных средств (приложения А, Б, В, Г).

Из анализа бухгалтерской отчетности видно, что к положительным признакам можно отнести тот факт, что оборотные активы ООО «Емельяновское» превышают краткосрочные обязательства, что свидетельствует о способности погасить задолженность перед кредиторами.

Сравнение собственного капитала и внеоборотных активов позволило выявить наличие у организации собственного оборотного капитала (69 974 тыс.руб.), что также свидетельствует о достаточной финансовой устойчивости предприятия.

Собственный капитал организации в абсолютном выражении должен превышать заемный или темпы его роста в процентах должны быть выше, чем темп роста заемного капитала.

В анализируемой организации собственный капитал на 124 359 тыс.руб. превышает заемный, что говорит о стабильности компании.

Анализ финансовой устойчивости организации показывает, насколько сильную зависимость она испытывает от заемных средств, насколько свободно она может маневрировать собственным капиталом, без риска выплаты лишних процентов и пени за неуплату, либо неполную выплату кредиторской задолженности вовремя [31].

Коэффициент обеспеченности собственными оборотными средствами представлен в формуле 3 [32, 33]:

KOC = (Капитал и резервы – Внеоборотные активы) / Оборотные активы (3)

KOC(2018 на к.г.) = (177 108 – 107 134) / 122 723 = 69 974 / 122 723 = 0,57 Коэффициент покрытия инвестиций (формула 4):

КИ = Капитал и резервы + Долгосрочные обязательства) / Баланс (4)

КИ(2018 на к.г.) = (177 108 + 26 185) / 229 857 = 0,8844

Коэффициент мобильности имущества представлен в формуле 5:

КМИ = Основные средства / Баланс (5)

КМИ(2018 на к.г.) = 122 723 / 229 857 = 0,5339

Коэффициент мобильности оборотных средств представлен в формуле 6:

КМОС = Денежные средства и денежные эквиваленты / Основные средства (6)

КМОС(2018 на .к.г.) = 829 / 122 723 = 0,0068

Коэффициент обеспеченности запасов (формула 7):

КОЗ = (Капитал и резервы – Внеоборотные активы) / Запасы (7)

КОЗ(2018 на к.г.) = (177 108 – 107 134) / 109 758 = 69 974 / 109 758 = 0,64 Коэффициент капитализации (плечо финансового рычага) (формула 8):

ПФР = Краткосрочные займы и кредиты / Капитал и резервы (8)

ПФР(2018 на к.г.) = (26 185 + 14 931) / (177 108 + 0) = 0,2322 Коэффициент финансирования представлен в формуле 9:

Кф=Капитал и резервы/Краткосрочные займы и кредиты (9)

Кф(2018 на к.г.) = 177 108 / (26 185 + 14 931) = 4,3075

О достаточно неустойчивом финансовом состоянии свидетельствует тот факт, что на конец периода коэффициент обеспеченности собственными оборотными средствами составил 57 % собственных средств организации направлено на пополнение оборотных активов.

Коэффициент покрытия инвестиций равен 0,8844 и полностью соответствует нормативному значению (при норме 0,75).

Значение показателя коэффициента мобильности оборотных средств позволяет отнести предприятие к высокой группе риска потери платежеспособности.

Коэффициент краткосрочной задолженности показывает преобладание краткосрочных источников в структуре заемных средств, что является негативным фактом, который характеризует ухудшение структуры баланса и повышение риска утраты финансовой устойчивости.

Доля собственных средств в оборотных активах выше 10 %, что соответствует нормативам минимального уровня устойчивого финансового состояния. Финансовое состояние с точки зрения состояние запасов и обеспеченность их источниками формирования является неустойчивым, так как в ходе анализа установлен недостаток собственных оборотных средств, собственных и долгосрочных заемных источников формирования запасов, и излишек общей величины основных источников формирования запасов.

Большинство коэффициентов финансовой устойчивости выше нормативных значений, следовательно, за анализируемый период организация имеет повышенную рыночную финансовую устойчивость.

2.2 Анализ движения денежных средств прямым и косвенным методами

Эффективность работы предприятий и его основные проблемы можно проанализировать с помощью трех наиболее важных финансовых показателей: выручка от реализации, прибыль и поток денежных средств.

При анализе потоки денежных средств рассматриваются по трем видам деятельности:

основной, инвестиционной и финансовой.

Основная деятельность, как правило, является главным источником прибыли, поэтому она должна являться и основным источником денежных средств.

Инвестиционная деятельность обычно приводит к временному оттоку денежных средств, так как при благополучном ведении дел компания стремится к расширению и модернизации производственных мощностей.

Финансовая деятельность призвана увеличивать денежные средства в распоряжении компании для финансового обеспечения основной и инвестиционной деятельности [34].

Основная цель анализа денежных потоков ООО «Емельяновское» заключается в выявлении причин дефицита (избытка) денежных средств и определении источников их поступления и направлений расходования для контроля за текущей ликвидностью и платежеспособностью предприятия.

Его платежеспособность и ликвидность часто находятся в зависимости от реального денежного оборота в виде потока денежных платежей, отражаемых на счетах бухгалтерского учета. Поэтому анализ движения денежных средств значительно дополняет методику оценки платежеспособности и ликвидности и дает возможность реально оценить финансовоэкономическое состояние хозяйствующего субъекта. В этих целях можно использовать как прямой, так и косвенный методы.

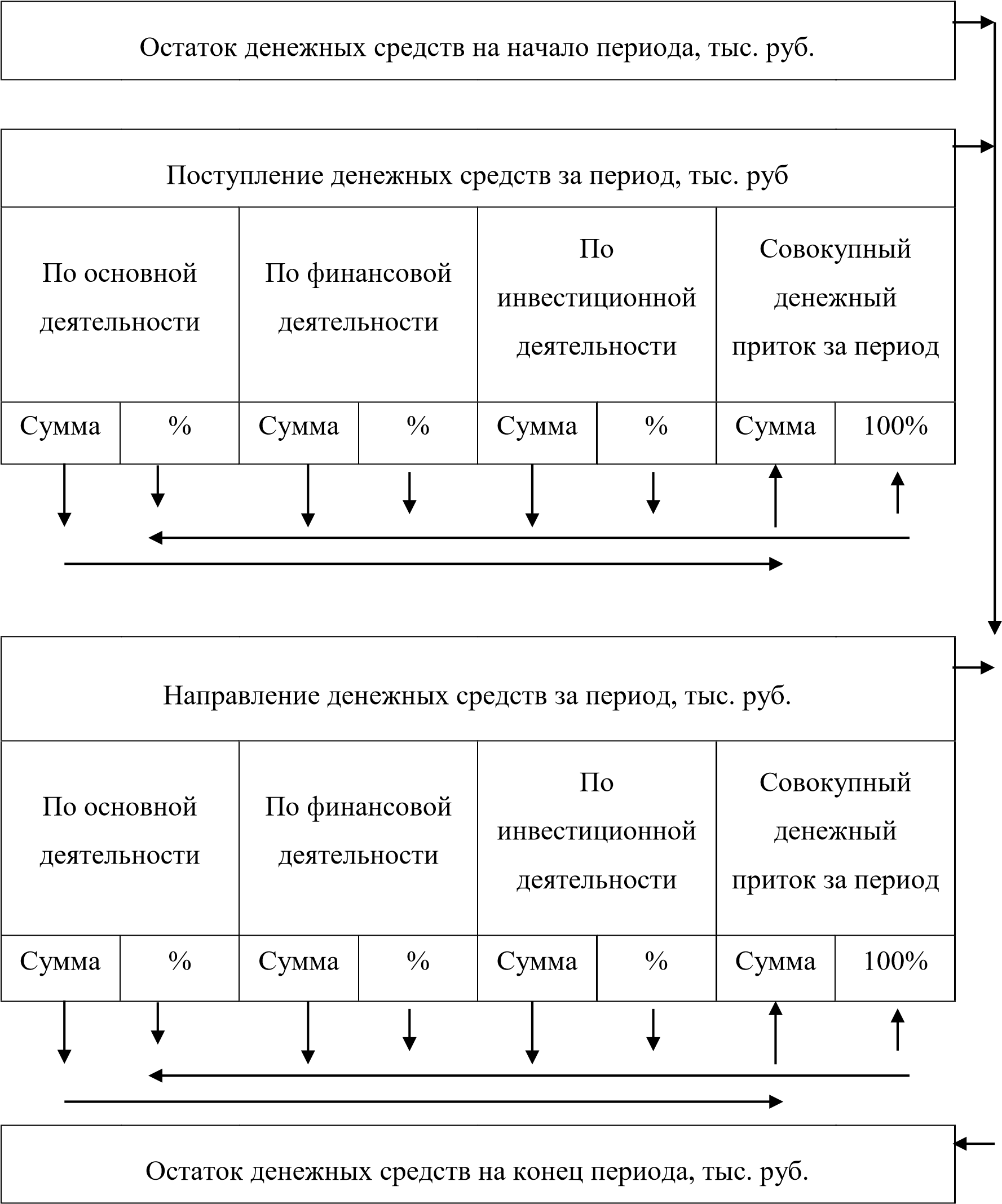

Для анализа движения денежных средств прямым методом достаточно дополнить форму бухгалтерской финансовой отчетности N 4 "Отчет о движении денежных средств" расчетами относительных показателей структуры "притока" и "оттока" по видам деятельности в соответствии со схемой, представленной на рисунке (рисунок 1) [35].

Рисунок 1 – Схема расчета относительных показателей.

Горизонтальный и вертикальный анализ движения денежных средств ООО

«Емельяновское» содержится в таблицах 4 и 5.

Таблица 4 - Движение денежных средств по видам деятельности ООО «Емельяновское»

Тыс.руб.

|

Показатели |

Поступило за отчетный период |

Использовано за отчетный период |

Изменение за период |

|

1 Остаток денежных средств на начало периода |

- |

- |

319 |

|

2 Движение денежных средств по текущей деятельности |

226 275 |

215 822 |

10 453 |

|

3 Движение денежных средств по инвестиционной деятельности |

- |

- |

- |

|

4 Движение денежных средств по финансовой деятельности |

13 307 |

23 250 |

-9 943 |

|

5 Итого чистое изменение денежных средств |

- |

- |

510 |

|

6 Остаток денежных средств на конец отчетного периода |

- |

- |

829 |

В таблице 5 содержится вертикальный анализ ООО «Емельяновское» на 31.12.2018 г.

Таблица 5 - Вертикальный анализ притока и оттока денежных средств ООО

«Емельяновское» на 31.12.2018 г.

|

Наименование показателей |

Абсолютная величина, тыс. руб. |

Удельный вес, % |

|

1 Поступление от: |

||

|

продажи продукции, товаров, работ и услуг |

200 282 |

84% |

|

прочие поступления |

25 993 |

11% |

|

получение кредитов и займов |

13 307 |

6% |

|

Всего получено денежных средств |

239 582 |

100% |

|

2 Использование денежных средств: |

||

|

поставщикам (подрядчикам) за сырье, материалы, работы, услуги |

120 940 |

51% |

|

в связи с оплатой труда работников |

44 523 |

19% |

|

процентов по долговым обязательствам |

3 744 |

2% |

|

прочие платежи |

46 615 |

19% |

|

в связи с погашением (выкупом) векселей и других долговых ценных бумаг, возврат кредитов и займов |

23 250 |

10% |

|

Всего использовано денежных средств |

239 072 |

100% |

|

3. Изменение денежных средств |

510 |

Из таблицы 4 следует, что за анализируемый 2018 г. остаток денежных средств ООО «Емельяновское» составил 829 тыс. руб.

В основном, это произошло из-за увеличения денежных средств по текущим операциям, которые составили 22 6275 тыс. рублей.

Отток денежных средств, в основном, также происходит из-за текущих операций

(оплата поставщику, заработная плата и прочее), однако, изменение за период все равно имеет положительное значение и составляет 10 453 тыс. рублей.

Из 5 таблицы видим, что основную долю денежных средств (84 %) организация получает с продажи продукции. Отсюда можно сделать вывод, что в предприятие увеличило продажи, что говорит о росте числа потребителей.

Также, видно, что чистый денежный поток от текущей деятельности полностью покрывает чистый денежный отток от финансовой деятельности, что является позитивным моментом.

Среди направлений расходования денежных средств основной удельный вес занимают:

оплата счетов поставщиков за товары (работы, услуги) (51 %).

Чистое изменение денежных средств (превышение притока над оттоком) составляет 510 тыс. руб. Следовательно, в 2018 г. ООО «Емельяновское», в принципе, способно генерировать денежные средства в объеме, достаточном для осуществления необходимых расходов.

Вышеуказанные таблицы различаются между собой тем, что в таблице 4 анализ денежных средств осуществляется по видам деятельности (текущей, инвестиционной, финансовой), а в таблице 5 исследуется структура притока и оттока денежных средств по предприятию в целом.

Для изучения потока денежных средств косвенным методом необходимо подготовить отдельный аналитический отчет. Исходными данными для его разработки являются:

- Бухгалтерский баланс (форма №1).

- Отчет о финансовых результатах (форма №2).

- Приложение к балансу (форма №5).

- Главная книга.

- Журналы-ордера.

- Справки бухгалтерии.

Анализ движения денежных средств косвенным методом состоит из нескольких этапов

[24, 36]:

- По данным Бухгалтерского баланса (форма №1) по каждой строке подсчитываются отклонения и проставляются соответствующие знаки («+» или «-»).

- Все строки баланса группируются по видам деятельности (текущая, инвестиционная, финансовая).

- Чистая прибыль из Отчета о прибылях и убытках (форма №2) корректируется на оттоки и притоки денежных средств по каждому виду деятельности. В результате рассчитывается совокупный денежный поток.

- Анализ полученных результатов.

Полученные данные ООО «Емельяновское» указаны в таблице 6.

Таблица 6 - Анализ денежных потоков ООО «Емельяновское» косвенным методом в 2018 г.

Тыс.руб.

|

Показатели |

Изменение по балансу 2018 к.г./н.г. |

Сумма корректировок чистой прибыли |

|

I Денежные средства от основной деятельности: 1 Чистая прибыль (убыток) предприятия |

-126 980 |

|

|

А) амортизационные отчисления по ОС |

+141 669 |

|

|

Б) изменение дебиторской задолженности |

+5 146 |

-5 146 |

|

В) изменение суммы запасов товарно-материальных ценностей |

+22 845 |

-22 845 |

|

Г) Изменение кредиторской задолженности |

+539 |

+539 |

|

Итого ДС по операционной деятельности |

-12 763 |

|

|

II Денежные средства от инвестиционной деятельности: А) Изменение основных средств |

-154 742 |

0 |

|

Б) Незавершенное строительство |

-46 076 |

0 |

|

Итого ДС по инвестиционной деятельности |

0 |

|

|

III Денежные средства по финансовой деятельности А) Изменение по долгосрочным займам и кредитам |

-5 710 |

-5 710 |

|

Б) Изменение по краткосрочным займам и кредитам |

-5 440 |

-5 440 |

|

В) Средства, поступившие в порядке безвозвратного целевого финансирования |

+24 423 |

|

|

Итого ДС по финансовой деятельности |

+13 273 |

|

|

Итого чистое изменение ДС за период |

+510 |

Как следует из данных таблицы 6 в результате текущей деятельности ООО «Емельяновское» денежные средства увеличились на 510 тысяч рублей. Отток денежных средств произошел из-за текущей деятельности предприятия (12 763 тыс. руб.), это объясняется тем, что произошел значительный рост товарно-материальных ценностей.

Основной приток денежных средств (13 273 тыс. руб.) был осуществлен за счет финансовой деятельности предприятия. В частности, приток денежных средств во многом был благодаря субсидий от государства.

Данные таблиц содержат ценную управленческую информацию. С помощью этих сведений, руководство ООО «Емельяновское» может контролировать текущую платежеспособность предприятия, принимать оперативные решения по ее стабилизации, а также, оценить возможность осуществления дополнительных инвестиций.

2.3 Исследование ликвидности денежного потока

Ликвидность является одной из важнейших характеристик финансового состояния организации, определяющая возможность своевременно оплачивать счета и фактически является одним из показателей банкротства.

Результаты анализа ликвидности важны с точки зрения как внутренних, так и внешних пользователей информации об организации. Ликвидность баланса выражается в степени покрытия обязательств организации его активами, срок превращения которых в деньги соответствует сроку погашения обязательств [11]. Ликвидность баланса достигается путем установления равенства между обязательствами организации и его активами. Активы баланса группируются по времени превращения их в денежную форму.

Для определения платежеспособности предприятия с учетом ликвидности его активов обычно используют баланс. Методика расчета актива и пассива рассмотрено в таблице 7.

Таблица 7 - Методика группировки активов по степени ликвидности и пассивов по сроку погашения

|

Показатели |

Методика расчета |

Статьи баланса |

|

денежные средства организации и краткосрочные финансовые вложения |

1240+1250 |

|

|

Наиболее ликвидные активы (А1) |

||

|

Быстро реализуемые активы (А2) |

товары отгруженные, дебиторская задолженность и прочие оборотные активы |

1230 |

|

Медленно реализуемые активы (А3) |

запасы с налогом на добавленную стоимость, доходные вложения в материальные ценности, долгосрочные финансовые вложения за минусом товаров отгруженных и расходов будущих периодов |

1210+1220+126 0 |

|

Труднореализуемые активы (A4) |

Внеоборотные активы, за исключением доходных вложений в материальные ценности, долгосрочных финансовых вложений, плюс расходы будущих периодов и дебиторская задолженность долгосрочная |

1100 |

|

Баланс |

1600 |

|

|

Наиболее срочные обязательства (П1) |

кредиторская задолженность и прочие краткосрочные обязательства |

1520+1550 |

|

Краткосрочные пассивы (П2) |

краткосрочные займы и кредиты |

1510+1540 |

|

Долгосрочные пассивы (П3) |

долгосрочные заемные средства и прочие долгосрочные обязательства |

1400 |

|

Собственный капитал предприятия (П4) |

собственный капитал |

1300+1530 |

|

Баланс |

1700 |

Анализ ликвидности баланса заключается в сравнении размеров средств по активу, сгруппированных по степени их ликвидности, с суммами обязательств по пассиву, сгруппированными по срокам их погашения. Пассивы баланса группируются по степени срочности их оплаты.

Из таблицы 8 видим, что доля быстрореализуемых активов равна 5,28 % общей суммы оборотных средств.

Таблица 8 - Группировка активов и пассивов ООО «Емельяновское» в 2018 г.

|

Структура, % |

||||||

|

Показатели |

Абсолютные величины на к.г., тыс.руб. |

Изменения |

||||

|

2018 г. |

2017 г. |

Темп роста |

||||

|

2017 г. |

2018 г. |

тыс.руб. |

||||

|

Наиболее ликвидные активы (А1) |

319 |

829 |

0,08 |

0,36 |

510 |

259,87 |

|

Быстро реализуемые активы (А2) |

6 990 |

12 136 |

1,74 |

5,28 |

5146 |

173,62 |

|

Медленно реализуемые активы (А3) |

86 913 |

109 758 |

21,61 |

47,75 |

22 845 |

126,28 |

|

Труднореализуемые активы (A4) |

307 952 |

107 134 |

76,57 |

46,61 |

-200 818 |

34,79 |

|

Баланс |

402 174 |

229 857 |

100 |

100 |

-172 317 |

573,15 |

|

Наиболее срочные обязательства (П1) |

11 596 |

11 633 |

2,88 |

5,06 |

37 |

100,32 |

|

Краткосрочные пассивы (П2) |

20 371 |

14 931 |

5,07 |

6,5 |

-5 440 |

73,3 |

|

Долгосрочные пассивы (П3) |

31 895 |

26 185 |

7,93 |

11,39 |

-5 710 |

82,1 |

|

Собственный капитал предприятия (П4) |

338 312 |

177 108 |

84,12 |

77,05 |

-161 204 |

52,35 |

|

Баланс |

402 174 |

229 857 |

100 |

100 |

-172 317 |

57,15 |

Медленно реализуемые активы составляют 47,75 %.

Группировка активов предприятия показала, что в структуре имущества за отчетный период преобладают медленно реализуемые активы на общую сумму 109 758 тыс. руб. Анализ таблицы говорит о том, что величина активов снизилась в основном за счет медленно реализуемых активов (26,14 %).

Доля наиболее ликвидных активов возросла с 0,08 % до 0,36 % оборотных средств. Доля быстрореализуемых активов увеличилась на 3,54 %. Значительно увеличилась доля медленно реализуемых активов (+26,14) %.

В структуре пассивов на 31.12.2018 г. преобладает собственный капитал предприятия на общую сумму 177108 тыс.руб. Также предприятие привлекает краткосрочные кредиты и займы.

Условие абсолютной ликвидности баланса: А1 ≥ П1; А2 ≥ П2; А3 ≥ П3; А4 ≤ П4.

На 31.12.2018 у ООО «Емельяновское» не достаточно денежных средств для погашения наиболее срочных обязательств (недостаток 10 804 тыс.руб.). Расчет абсолютных величин по платежному излишку или недостатку показывает, что наиболее ликвидные активы покрывают лишь 7,1 % обязательств (829 / 11 633 * 100%).

Очевидно, что предприятия недостаточно краткосрочной дебиторской задолженности для погашения среднесрочных обязательств.

Быстро реализуемые активы покрывают лишь 81,3 % обязательств (12 136 / 14 931 * 100). Медленно реализуемые активы покрывают долгосрочные пассивы (излишек 83 573 тыс.руб.)

Труднореализуемые активы меньше постоянных пассивов (у предприятия имеются собственные оборотные средства), т.е. соблюдается минимальное условие финансовой устойчивости. Из четырех соотношений характеризующих наличие ликвидных активов у организации за рассматриваемый период выполняется только два. Баланс организации в анализируемом периоде не является абсолютно ликвидным. Предприятию за отчетный период следует проработать структуру баланса, чтобы иметь возможность отвечать по своим обязательствам (недостаток составил 10 804 тыс.руб.).

Общий показатель ликвидности представлен в формуле 10.

КЛ = (A1 + 0,5A2 + 0,3 A3) / (П1 + 0,5П2 + 0,3 П3), (10)

где А1 – наиболее ликвидные активы,

А2 – быстро реализуемые активы,

А3 – медленно реализуемые активы,

П1 – наиболее срочные обязательства,

П2 – краткосрочные пассивы,

П3 – долгосрочные пассивы.

КЛ(2018 к.г.) = (829 + 0,5 * 12 136 + 0,3 * 109 758) / (11 633+0,5 * 12 136 + 0,3 * 109 758)=0,7866

Коэффициент абсолютной ликвидности представлен в формуле 11.

КАЛ = A1 / (П1 + П2), (11)

КАЛ(2018 к.г.) = 829 / (11 633 + 14 931) = 0,0312

Коэффициент срочной ликвидности представлен в формуле 12.

ККЛ = (А1 + А2) / (П1 + П2), (12)

ККЛ(2018 к.г.) = (829 + 12 136) / (11 633 + 14 931) = 0,4881

Коэффициент текущей ликвидности представлен в формуле 13.

КТЛ = (А1 + А2 + А3) / (П1 + П2), (13)

КТЛ(2018 к.г.) = (829 + 12 136 + 109 758) / (11 633 + 14 931) = 4,6199

Значение коэффициента абсолютной ликвидности оказалось ниже допустимого, что говорит о том, что предприятие не в полной мере обеспечено средствами для своевременного погашения наиболее срочных обязательств за счет наиболее ликвидных активов (организация может покрыть 3,1 % своих обязательств).

Значение коэффициента быстрой ликвидности оказалось ниже допустимого. Это говорит о недостатке у организации ликвидных активов, которыми можно погасить наиболее срочные обязательства.

Коэффициент текущей ликвидности в отчетном периоде находится выше нормативного значения 2, что говорит о том, что предприятие в полной мере обеспечено собственными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств.

Показатель утраты платежеспособности (формула 14) говорит о том, сможет ли предприятие в ближайшие три месяца сохранить текущую ликвидность.

Кутр.платеж. = (КТЛкп + 3 / Т * (КТЛкп – КТЛнп)) / 2, (14)

Кутр.платеж. = (4,6199 + 3 / 12 * (4,6199 – 2,9475)) / 2=2,5

На конец анализируемого периода значение показателя выше 1, следовательно, риск утратить свою платежеспособность в ближайшие три месяца отсутствует.

2.4 Анализ интенсивности и эффективности денежного потока

Для оценки эффективности денежного потока предприятия рассчитывается и анализируется коэффициент эффективности денежного потока, как отношение чистого денежного потока к отрицательному денежному потоку или к среднегодовой сумме активов организации (таблица 9) [28; 31].

Таблица 9 - Расчет коэффициента эффективности денежного потока ООО «Емельяновское»

|

Показатели |

Значение |

|

1 Чистый денежный поток, тыс. руб. |

510 |

|

2 Отрицательный денежный поток, тыс. руб. |

166 121 |

|

3 Коэффициент эффективности денежного потока (п.1 / п.2) |

0,0031 |

Поскольку данный коэффициент отражает отношение результата к обусловившим его затратам, а величина чистого денежного потока - это положительная сумма (0,0016), можно отметить позитивную тенденцию в формировании денежного потока предприятия.

Показатель рентабельности всего капитала отражает эффективность использования имущества предприятия. Данный показатель широко используется при формировании политики заемных средств. В 2018 г. убыточность всего капитала в ООО «Емельяновское» составляет -0,04 (-4 %).

По данным Бухгалтерского баланса и Отчета о движении денежных средств можно рассчитать рентабельность капитала предприятия относительно величины денежного потока (таблица 10):

Таблица 10 - Расчет показателей рентабельности (убыточности) капитала ООО «Емельяновское» в 2018 г.

|

Показатели |

Формула расчета |

Сумма, руб. |

|

1.Рентабельность (убыточность) всего капитала |

Денежные средства по текущей деятельности / Среднегодовая стоимость всех активов |

12763 0,04 316015,5 |

|

2.Рентабельность (убыточность) собственного капитала |

Денежные средства по текущей деятельности / Среднегодовой собственный капитал |

12763 0,05 257710 |

Из таблицы 10 видно, что в 2018 г. ООО «Емельяновское» является убыточным.

В настоящее время показатели рентабельности капитала считаются одними из основных факторов, влияющих на определение текущей стоимости предприятия. Для самого же предприятия степень рентабельности капитала имеет еще большее значение, которое выражается для предпринимательского капитала в возможности дальнейшего существования, а также воспроизводства капитала и формирования средств для осуществления текущей деятельности.

Анализ движения денежных средств и расчет финансовых показателей позволяет оценить финансовую силу предприятия. Основным используемым в ходе такого анализа показателем является чистый приток (отток) денежных средств от операционной деятельности. Он служит индикатором успешности финансово - хозяйственной деятельности предприятия. Темп прироста данного показателя характеризует масштабы роста финансового потенциала предприятия. С одной стороны, это уровень доходности, достигнутый за прошлые отчетные периоды, который позволяет сделать выводы о тенденциях дальнейшего развития предприятия. Именно это интересует финансового аналитика. С другой стороны, показатель является индикатором инвестиционной активности предприятия и его способности отвечать по своим обязательствам перед кредиторами и собственниками капитала.

Такой анализ денежных потоков на базе финансовых показателей может быть использован как при оперативном, так и стратегическом финансовом планировании. Если в рамках краткосрочного периода сравнительно легко спрогнозировать и спланировать поступления и выплаты денежных средств, то при среднесрочном плановом периоде и долгосрочном исходят из определенно заданных соотношений между имуществом и обязательствами. Ликвидность в этом случае также отслеживается путем сопоставления рассчитанных нарастающим итогом выплат и поступлений денежных средств.

Коэффициентный метод является заключительным этапом анализа денежных потоков. С его помощью изучают уровни и динамику коэффициентов эффективности использования денежных средств предприятия.

- Коэффициент достаточности чистого денежного потока:

ЧДП '

КЧДЛ , (15)

ЗКТМЦД

где ЧДП’ - чистый денежный поток за анализируемый период, руб.

ЗК - выплаты по кредитам и займам за анализируемый период, руб.

∆ТМЦ - прирост остатков материальных оборотных активов за период, руб.

Д - дивиденды, выплаченные собственникам организации за период, руб.

КЧДЛ

0,011

0,011

- Обобщающий показатель: коэффициент эффективности денежных потоков:

ЧДП'

КЭДП , (16)

ДП0

где ЧДП’ - чистый денежный поток за анализируемый период, руб.

ДП0 - отток денежных средств за период, руб.

КЭДП  0,003

0,003

- Коэффициент реинвестирования чистого денежного потока в организации:

ЧДП'Д

Креин , (17)

ВА

где ЧДП’ - чистый денежный поток за анализируемый период, руб.

Д- дивиденды, выплаченные собственникам организации за период, руб.

∆ВА - прирост внеоборотных активов, связанный с произведенными организацией затратами за анализируемый период, руб.

510 0 510

Креин 0,002

107134 307952 200818

- Общая оценка эффективности использования денежных средств.

а) Коэффициент рентабельности (убыточности) положительного денежного потока:

RДП ЧП , (18)

ДП

где ЧП - чистая прибыль (убыток) за период, руб.

ДП+ - положительный денежный поток за период, руб.

RДП 1269800,76 166631

б) Рентабельность (убыточность) среднего остатка денежных средств:

R ЧП , (19)

ДП ДС

где ДС - средняя величина остатков денежных средств за период, руб.

R 126980 126980221,21 ДП 839 392/2 574

в) убыточность чистого потока денежных средств в анализируемом периоде

RЧДП ЧП 126980248,98

ЧДП 510

Показатели эффективности ООО «Емельяновское» очень низкие, а большинство показателей свидетельствуют об убыточности предприятия и отсутствие у организации свободных денежных средств для развития.

3. Совершенствование управления денежными средствами ООО «Емельяновское»

3.1 Прогнозирование потока денежных средств

Существенная составляющая системы контроля - контроль казначейского исполнения бюджета. Т.е. контроль поступления и расходования денежных средств, которые запланированы в бюджете движения денежных средств. Для эффективного использования привлеченных средств и получения максимальной прибыли на вложенный капитал необходим тщательный анализ будущих денежных потоков, связанных с реализацией разработанных операций, планов и проектов.

Оперативный контроль бюджета движения денежных средств, как правило, осуществляет бюджетный контролер. Он, руководствуясь утвержденными лимитами денежных средств, определяет статьи бюджета для финансирования сверхплановых расходов.

Финансовый контролер оценивает каждую поступающую заявку на осуществление расчетов и выясняет, не превышает ли она лимит по соответствующей статье бюджета. Превышение лимитов в бюджетном периоде может допускаться только по специальному распоряжению уполномоченного должностного лица. Обычно им является финансовый или генеральный директор. Но когда речь идет о перераспределении расходов между различными бюджетными статьями, эти полномочия, как правило, закрепляются за самими финансовыми контролерами [37].

Казначейский контроль очень часто применяется в холдингах, где управляющая компания распоряжается денежными средствами филиалов. Сами филиалы лишь инициируют платеж, а финансовое управление головной компании сравнивает его сумму с данными, заложенными в бюджете, и после этого принимает решение об оплате.

На предприятие ООО «Емельяновское» важное место занимает контроль над использованием денежных средств. Управление денежными средствами на предприятии начинается именно с контроля.

Ежедневно бухгалтерия передает руководству запрашиваемые отчеты по движению денежных средств. В основном их интересуют непосредственно выписки с расчетных счетов (остатки денежных средств и обороты). Отчеты по расчетам с поставщиками и заказчиками руководство так сильно не интересуют, что, говорит о недальновидности их действий, так как потоки денежных средств напрямую зависят от имеющейся дебиторской задолженности.

Прогнозирование денежного потока играет важную роль в обеспечении нормальной деятельности ООО «Емельяновское». Необходимость в этом часто возникает при кредитовании в банке, когда банк желает увидеть будет ли предприятие способным на конкретную дату погасить перед ним свои обязательства. Однако этим не исчисляются все важные моменты, которые ставят перед финансовым менеджером задачу прогнозирования потоков денежных средств.

Прогнозирование потока денежных средств ООО «Емельяновское» сводиться к исчислению возможных источников поступления и оттока денежных средств. Используется та же схема что и в анализе движения денежных средств, только для простоты некоторые показатели могут агрегироваться. Прогноз осуществляется на какой-то период в разрезе подпериодов: год по кварталам, год по месяцам, квартал по месяцам.

Процедуры методики прогнозирования выполняются в следующей последовательности

[38]:

- прогнозирование денежных поступлений по подпериодам;

- прогнозирование оттока денежных средств по подпериодам;

- расчет чистого денежного потока (излишек или недостаток) по подпериодам; 4) определение совокупной потребности в краткосрочном финансировании.

Важнейшим документом по прогнозированию денежных потоков является план движения денежных средств на счетах в банках и кассе (платежный баланс). Он разрабатывается на предстоящий месяц с разбивкой по декадам или пятидневкам. Данный план должен быть рабочим документом, который позволяет вносить изменения, обоснованные тенденциями деятельности предприятия и влиянием внешнего окружения. Следовательно, руководству ООО «Емельяновское» следует внести данный документ в число основных и регулярно заполнять.

Платежный баланс отражает весь денежный оборот предприятия (поток денежных средств). C помощью этого документа обеспечивается оперативное финансирование всех хозяйственных операций на виды деятельности (текущую, инвестиционную, финансовую)

[39].

На основе платежного баланса предприятие прогнозирует выполнение своих обязательств перед государством, кредиторами, поставщиками, инвесторами и иными партнерами. Данный документ позволяет планировать состояние собственных средств, а также привлекать в необходимых случаях банковский или коммерческий кредит. Также с помощью этого документа контролируется выпуск продукции (услуг) и ее реализация.

Платежный баланс так же как и Отчет о движении денежных средств (форма №4) представляет интерес не только для руководителя предприятия, но и для инвестора, поскольку они имеют возможность оценить будущую ликвидность предприятия, эффективность его работы и способность обеспечивать достаточный объем денежных средств для выплаты долгов и дивидендов. И руководитель, и возможный инвестор, исследуя денежные потоки получает информацию о [35]: