Анализ денежных средств предприятия ( Сущность, содержание и виды денежных средств на предприятии )

Содержание:

ВВЕДЕНИЕ

В рыночной экономике управление финансами является важнейшей сферой деятельности любого субъекта рыночного хозяйства, особенно предприятия, ведущего производственно-коммерческой деятельности, независимо от организационно-правовой формы и сферы деятельности. Приоритет этой сферы деятельности в связи с особой ролью финансов, которое является единственным видом ресурса могут быть трансформированы с минимальным временным интервалом в любой другой. Финансовые ресурсы могут также использоваться в качестве работающих активов предприятий, генерирующих различные виды доходов.

Цель курсовой работы - анализ и совершенствование организации и управления фондами компании.

Задачи для достижения цели:

- изучить теоретические основы денежных и финансовых средств;

- анализ управления денежными средствами предприятия;

- анализ финансового планирования.

Объект исследования - АО «МХК «ЕВРОХИМ».

Предмет исследования - организация в управлении денежными средствами на предприятии.

Теоретической и методологической основой были труды российских и зарубежных ученых по проблемам управления денежных средств и анализ финансовой отчетности.

Практическая часть исследования выполнена на основе бухгалтерской отчетности АО «МХК «ЕВРОХИМ».

Методы исследования: анализ экономической литературы, метод сравнения, методы горизонтального и вертикального анализа, аналитический метод определения показателей финансового плана.

Структура работы: работа состоит из введения, заключения, двух глав и списка использованных источников.

1. Сущность, содержание и виды денежных средств на предприятии

1.1 Понятие и сущность денежных средств на предприятии

Все предприятия совершают различные операции со своими контрагентами, бюджетом, работниками, собственниками, поэтому одним из важнейших функциональных видов финансового менеджмента, связанных со всеми основными направлениями финансовой деятельности предприятия, является управление его финансовыми ресурсами. Направление движения этих финансовых ресурсов в общем виде можно назвать финансовыми потоками. Термин «Общая форма» мы используем по той причине, что понятие средства появились относительно недавно, и экономисты до сих пор не выработали единой концепции, относящиеся к определению финансового потока, хотя в современной учебно-методической литературе существует ряд определений понятия «финансовый поток компании».

Из отечественных экономистов, работающих в этой области можно выделить такие, как: бланк И.А., Ковалев В.В., Крылов А.А., Никифоров Н.А, Донцова Л.В., Балабанов И.Т., Бочаров В.В., Стоянова Е.С., Шеремет А.Д. и многие другие.

Анализ современных отечественных и зарубежных источников дает основание сделать вывод, что единого подхода к определению этого понятия до сих пор не разработаны. Так как понятие «финансовый поток» широко используется в теории и практике экономики на данный момент очень важным является его однозначное толкование экономистами различных специализаций.

В совокупности фундаментальных научных установок, представлений и терминов финансового менеджмента лежит некая основа ОС основные подходы разных ученых к определению категории «финансовые ресурсы» и его использование в научный аппарат.

Несмотря на существование различных подходов, авторы вкладывают в суть характеристик денежного потока, рассматривая его как:

- движение финансовых ресурсов;

- оплата фискальной системе государства, служащего источником

формирования централизованных и децентрализованных государственных фондов;

- инструмент управления технологическими процессами.

Подводя итог всему вышесказанному, можно сделать вывод, что финансовые отношения, возникающие в процессе их финансовых потоков, являются частью денежных отношений и в результате деньги, сопровождаются формированием и использованием капитала, централизованные и децентрализованные фонды денежных средств.

На современном этапе эффективное управление финансами организации уделяется все больше внимания. При выявлении сущности финансовых ресурсов, рассмотрим некоторые позиции различных авторов.

Большинство исследователей основываются на заключение, что учетом финансовых потоков организации являются динамические характеристики финансовых активов. Такие авторы включают В. В. Бочарова, с его точки зрения финансового менеджмента необходимо решать в первую очередь проблему обеспечения платежеспособности организации в текущем и будущих периодах и регулирования финансового «кровообращения» [6].

Ряд авторов, таких как Н. В Колчина [13], дают никакой классификации финансовых потоков, за исключением стандартных для трех видов деятельности компании (операционной, инвестиционной и финансовой).

Несмотря на разногласия и споры между авторами по определению «денежный поток», они все в порядке, рассмотреть его с различных позиций финансово-хозяйственной деятельности. И охватывающих все характеристики фондов, можно сделать вывод, что они обладают следующими особенностями:

- основа финансовых ресурсов - финансово-хозяйственной деятельности;

- финансовые потоки за счет изменения объема, состава, распределения и использования финансовых ресурсов;

- каждый источник финансирования имеет свои направления и происхождения;

- финансовый поток не во всех случаях приводит к реальному движению денежных средств и их эквивалентов;

- за определенный период изменение финансового состояния предприятия - результат деятельности предприятия.

Основой средств организации, в первую очередь является движение финансовых ресурсов. Но так же, как спектр взглядов на понятие «финансовый поток» в различных научных школах не является уникальным, и понятие «финансовые ресурсы» является очень широким и взаимоисключающие. Рассмотрим основные подходы современных исследователей к определению данной категории.

Иная распространенная точка зрения среди экономистов дает обобщение финансовых ресурсов с объемом предстоящих доходов. Однако, следующий доход предприятия не может быть рассмотрено, даже в наиболее сокращенной форме, как единый внутренний источник собственных и привлеченных финансовых ресурсов. Ближайшие доход предприятия может рассматриваться только как неотъемлемую часть своих совокупных финансовых ресурсов.

Довольно часто в современной литературе можно найти определение финансовых ресурсов как сумма всех будущих поступлений денежных средств. Однако, более правильным в этом случае является использование индикатора не весь объем положительного денежного потока, а только сумма чистого денежного потока предприятия.

Современной литературы по управлению инвестициями иногда также определяются финансовые ресурсы, как инвестиционные ресурсы компании. В этом случае, некоторые экономисты рассматривают финансовые ресурсы как источник финансирования инвестиционной деятельности. Но было бы более корректно рассматривать инвестиционные ресурсы как неотъемлемую часть общих финансовых ресурсов предприятия.

Проведенный анализ различных подходов позволил сформулировать основные характеристики финансовых ресурсов:

1. Категория «финансовые ресурсы» - самостоятельная экономическая категория.

2. Финансовые ресурсы обладают денежным характером.

3. Финансовые ресурсы - неотъемлемая часть совокупных.

экономических ресурсов предприятия, которые сформированы для использования в хозяйственной деятельности.

4. Финансовые ресурсы имеют динамический характер, так как, участвуя в обороте, постоянно меняются формы проявления.

5. В процессе управления формированием и использованием финансовых ресурсов предприятия имеет четко выраженную временную составляющую рассматриваемого периода.

6. Формирование финансовых ресурсов предприятия может осуществляться как за счет собственных, так и кредитных денег, привлеченных им для финансирования развития.

7. Формирование и использование финансовых ресурсов предприятия тесно связано с фактором риска в своей хозяйственной деятельности.

8. Финансовые ресурсы имеют определенную предназначенность, что обусловливает их участие во всех видах деятельности предприятия.

С учетом указанных главных характеристик можно предположить, что финансовые ресурсы - совокупность источников денежных средств, которые находятся в распоряжении предприятия и имеющие специальные назначения и динамический характер, в течение определенного периода времени и связанные с определенными рисками.

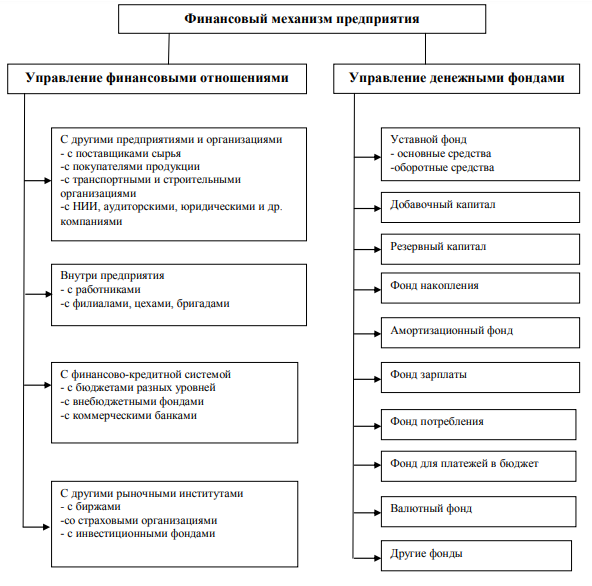

Система управления финансами предприятия, направленная на достижение его тактических и стратегических целей представлена на рис. 1.

Рисунок 1 - Система управления финансовым средствами на предприятии

В современной литературе такие авторы, как Бочаров В.В. [3], определили денежные и финансовые потоки. По нашему мнению, эти понятия имеют некоторые отличия и нюансы.

Подробная классификация средств дал в своих произведениях у Деевой А. Н.. [9]:

- масштабах бизнес-процесса обслуживания:

- денежные потоки для предприятия в целом;

- денежные потоки по отдельным видам хозяйственной деятельности;

- денежные потоки по отдельным структурным подразделениям;

- денежные потоки по отдельным видам хозяйственных операций;

а) по видам экономической деятельности, денежные потоки от:

- операционной деятельности;

- инвестиционной деятельности;

- финансовой деятельности;

б) в направлении денежного потока:

- положительный денежные потоки - характеризует совокупный денежный поток от всех видов деятельности;

- отрицательный денежные потоки - характеризует совокупность выплат денежных средств по всем видам деятельности.

- встречные денежные потоки - характеризуют совокупность процессов взаиморасчетов между предприятиями для взаимной передачи денежных средств;

в) по методу расчета суммы:

- валовой денежный поток представляет собой совокупность

преступлений или расходования денег в рассматриваемом периоде времени;

- чистый денежный поток-разница между положительными и отрицательными средств в рассматриваемом периоде времени;

г) по достаточности объема:

- избыточный финансовый поток - поток при котором поступленных денежных средств больше реальнуой потребности компании в целенаправленном их расходовании. Индикатор - высокая положительная величина по чистому денежному потоку, который отсутствует в процессе по осуществлению хозяйственной деятельности;

- дефицитный финансовый поток - поток при котором поступленных финансовых средств меньше реальных потребностей компании в целенаправленном расходовании средств;

- достаточный денежный поток - поток при котором поступления денежных средств равны реальным потребностям компании в целенаправленном их расходовании;

Эта классификация может быть более целенаправленной для бухгалтерского учета, планирования и анализа денежных потоков в различных предприятиях.

1.2 Способы оценки денежных средств на предприятии

Финансовое планирование является неотъемлемой частью управления самим субъектом хозяйствования. С помощью планирования до минимума были сокращены неопределенность рыночной среды, а также ее негативные для хозяйствующего субъекта последствия. Планирование помогает сотрудникам в офисе, чтобы найти ответы на следующие вопросы:

1) какой у компании уровень развития (каков его потенциал экономический), что будет в будущем с результатами его финансово¬хозяйственной деятельности;

2) с использованием каких именно ресурсов (в т.ч. финансовых) могут быть достигнуты [15, с. 59].

Финансовое планирование представляет собой процесс разработки системы финансовых показателей и планов развития предприятия

необходимыми финансовыми ресурсами и повышению эффективности в предстоящий период его деятельности [11, с. 106].

Объект финансового планирования - финансовые ресурсы

хозяйствующего субъекта. Основными задачами финансового планирования деятельности хозяйствующих субъектов в современной экономике:

- обеспечение необходимого объема финансовых инвестиционных ресурсов, финансовой и коммерческой деятельности;

- установление степени рационального использования, путем оптимального вложения капитала;

- определение внутрихозяйственных резервов для увеличения

доходов за счет экономного использования денежных средств;

- установление рациональных отношений с банковскими учреждениями, с бюджетом, с контрагентами;

- интересы акционеров и иных инвесторов;

- контроль финансового состояния, платежеспособности и кредитоспособности субъектов предпринимательства

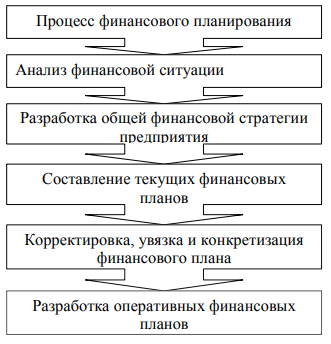

Опираясь в субъекте хозяйствования на задачи финансового планирования, можно сказать, что это является довольно-таки сложным процессом, который включает в себя этапы, указанные на рисунке 2.

Рисунок 2 - Этапы планирования

Первый этап - анализ финансовых показателей фирмы за предыдущий период на основе важнейших финансовых документов - отчет об убытках и прибыли, бухгалтерский баланс, отчет о движении денежных средств.

Ориентируется на такие показатели, как: продажи, расходы, прибыль. Этот анализ позволяет оценить финансовые результаты компании, чтобы решить стоящие перед ними проблемы.

Второй этап - разработка финансовой стратегии и финансовой политики в основных областях финансовой деятельности субъектов, которые. На данном этапе подготовка ключевых документов прогнозирования, относящихся к будущим финансовым планам.

Третий этап - конкретизация и уточнение важнейших показателей будущих финансовых инструментов, подготовка текущих финансовых планов.

Четвертый шаг-это сравнение показателей финансовых планов, показателей, промышленных, коммерческих, инвестиционных, строительных и других программ и планов, установленных компанией.

Пятый этап - осуществление оперативного финансового планирования через разработку предварительных финансовых планов.

Завершает процесс финансового планирования в субъекте сельского хозяйства в рамках анализа процесса и контроля за выполнением финансовых планов. Этот этап заключается в создании фактического конечного финансового результата хозяйствующих субъектов, согласование с плановыми показателями, выявления причин отклонений от плана выполнения, разработка мероприятий по устранению выявленных негативных явлений.

Планирование, с одной стороны, связано с предотвращением ошибочных действий в области финансов, с другой - с уменьшением числа неиспользованных возможностей острова.

Принципы финансового планирования определяют характер и содержание этого вида управленческой деятельности в коммерческой организации [28, с. 143]:

1) принцип соответствия заключается в том, что финансовая поддержка текущих активов необходимо планировать преимущественно за счет краткосрочных заемных источников. Однако, для модернизации основных фондов экономического субъекта является обязательным для привлечения долгосрочных источников финансирования.

2) принцип непрерывного спроса на собственные оборотные средства заключается является то, что при планировании баланса субъекта хозяйствования, сумма оборотных средств должна быть больше, чем сумма его краткосрочных задолженностей.

3) принцип избытка денежных средств подразумевает в процессе планирования наличие некоторых денежных резервов для обеспечения надежной расчетной дисциплины, в том случае, когда любой из плательщиков задержит оплату.

4) принцип окупаемости инвестиций. Лучшее привлечение заемного капитала будет, если это выльется в увеличение РСК. В этом случае обеспечивается положительное влияние так называемого кредитного плеча.

5) принцип сбалансированного риска - более рискованные инвестиции долгосрочного характера, целесообразно финансировать из частных источников.

6) принцип адаптации к потребностям рынка заключается в том, что для субъекта хозяйствования важно учитывать рыночные условия и зависимость от кредитов.

7) принцип предельной прибыльности заключается в том, что целесообразно выбирать только те инвестиции, которые обеспечивают максимальную (маржинальную) рентабельность.

Таким образом, в качестве неотъемлемой части финансового управления финансовое планирование:

- планирование всех доходов и направлений расходования средств на деятельность по развитию субъекта. Основными задачами являются: установление соответствия между наличием субъекта финансовых ресурсов и необходимостью для них, наиболее эффективными источниками формирования

финансовых ресурсов и оптимальными направлениями их использования;

- минимизация неопределенность ситуации на рынке и ее негативные последствия для компании.

2. Анализ финансово-хозяйственной деятельности АО «МХК «ЕВРОХИМ»

2.1 Общая характеристика финансово-хозяйственной деятельности АО «МХК «ЕВРОХИМ»

АО «МХК «ЕВРОХИМ» - одно из крупнейших предприятий химической промышленности, входящее в тройку основных производителей аммиака в стране и в десятку мировых лидеров. Это химический комбинат, способный производить 3 миллиона тонн аммиака ежегодно.

Основной деятельностью предприятия является выпуск минеральных удобрений и химической продукции.

География производственных активов постепенно расширяется и охватывает Россию, Литву, Казахстан и Бельгию, а также Китай, где было запущено совместное предприятие. Данные активы имеют прямой выход на основные рынки благодаря логистической и дистрибуторской сети, которая в настоящее время ведет деятельность в более чем 25 странах.

С самого своего основания завод играл значимую роль в развитии химической отрасли страны. АО «МХК «ЕВРОХИМ» входит в пятерку крупнейших налогоплательщиков региона, а так же обеспечивает работой более 5000 горожан. Помимо Российской Федерации, заказчики расположены в десятках стран на 5 континентах. Мощности предприятия позволяют обеспечить около 20% спроса на российском рынке и 12% объема мирового экспорта аммиака. Бесперебойность поставок гарантирует развитая инфраструктура, в т.ч. собственный железнодорожный парк из более 1000 вагонов.

Высокие стандарты корпоративной политики предприятия позволяют заявить, что социальный пакет - один из лучших в отрасли. Каждый сотрудник получает качественное медицинское обслуживание, молодым специалистам и ветеранам труда гарантирована материальная поддержка. Благодаря профилактической работе с 2014 года не выявлено ни одного профессионального заболевания.

Лаборатории постоянно следят за соблюдением экологических норм на производстве и вокруг него. Модернизация, технологии, экология, человеческий капитал - все это приоритеты развития предприятия. Постоянное движение вперед позволило нам достичь серьезных высот, став крупнейшим производителем аммиака в России.

Структура управления компанией:

1) Совет директоров.

Главный орган управления - совет директоров. Совет директоров осуществляет общее руководство деятельности компании. В состав Совета Директоров входят учредители компании, генеральный, коммерческий, финансовый директора и главный инженер.

2) Совещание определяет: приоритетные направления деятельности общества, утверждает нормативные документы (Правила, уставы), исполнительный орган общества и досрочное прекращение его полномочий, использование резервного фонда и других фондов компании, создание Филиалов и открытия представительств.

3) Исполнительным органом общества является Г енеральный директор, в лице Д.М. Сокова. Генеральный директор занимается решением всех вопросов по текущей деятельности общества, за исключением вопросов, которые относятся к исключительной компетенции общего собрания акционеров, а также Совета директоров, Генеральный директор без доверенности, действующий от лица общества, в т.ч. представляет интересы самого общества, совершает сделки от имени компании, выдает приказы и дает инструкции, обязательные для исполнения всеми сотрудниками компании, выдает доверенности.

Организационная структура АО «МХК «ЕВРОХИМ» выглядит следующим образом:

- администрация;

- юридический отдел;

- отдел снабжения и логистики;

- бухгалтерия;

- отдел кадров;

- производственно-технический отдел;

- сметно-расчетный отдел;

- проектный отдел;

- монтажный отдел;

- сервисный отдел;

- секретариат.

Ниже приведен Регламент движения денежных средств АО «МХК «ЕВРОХИМ»:

I. Документ Заявка на платеж.

Для осуществления учета движения денежных средств ( наличные, безналичные, выдача денежных средств под отчет) в разрезе правильно выбранной аналитики по статьям бюджета и соответствующим им отделам , а также для осуществления контроля за исполнением бюджета, в базе 1C Торговля созданы документы Заявка на платеж и Отчет заявителя.

П. Порядок оформления документа Заявка на платеж.

1. Документ Заявка на платеж создается в электронном виде с указанием отдела, статьи бюджета, вида и назначения платежа.

2. Из электронного вида Заявки на платеж создается печатная форма Заявки на платеж

3. Печатная форма Заявки на платеж подписывается Заявителем и визируется Руководителем соответствующего отдела.

4. Заявка на платеж после подписания Руководителем отдела визируется у Финансового контролера (Главного бухгалтера) и утверждается у Руководителя Компании (Генерального директора).

5. При возникновении экстренной необходимости выплаты денег в отсутствие Руководителей компании, Заявка па платеж согласовывается

Заявителем с Руководителями Компании по телефону в присутствии кассира/бухгалтера и в графе Виза ставится отметка «Согласовано по телефону с руководителем компании».

Ш. Порядок осуществления выплаты денежных средств по оформленной Заявке на платеж

1. Оформленная и утвержденная Заявка на платеж предоставляется Заявителем, соответственно виду выплаты, в кассу (наличные и подотчетные выплаты) или в бухгалтерию (безналичные выплаты).

2. Кассир/бухгалтер проверяет Заявку на платеж на наличие соответствующих подписей и осуществляет выплату денежных средств

3. В случае отсутствия необходимых подписей кассир/бухгалтер не вправе осуществить выплату денежных средств по данной Заявке на платеж

4. При выплате денег по Заявке на платеж с отметкой «Согласовано по телефону с Руководителем компании» кассир/бухгалтер обязан после появления Руководителя Компании в офисе немедленно утвердить у него данную Заявку на платеж.

5. В случае невыполнения ответственное лицо будет привлекаться к административной ответственности.

IV. Порядок корректировки документа Заявка на платеж

1. В случае внесения изменений в Заявку на платеж, произведенных на этапе согласования и подписания:

1.1 Руководителями отделов :

1.1.1 Заявка на платеж корректируется в электронном виде и распечатывается заново;

1.2 Руководителями Компании :

1.2.1 Печатная форма Заявки на платеж корректируется вручную (исправления должны быть заверены подписью Руководителя).

1.2.2 Исправленная и заверенная Заявка на платеж предоставляется Заявителем Финансовому контролеру (до передачи ее в кассу/бухгалтерию).

1.2.3 Финансовый контролер корректирует заявку в электронном виде.

1.2.4 Откорректированная Заявка на платеж предоставляется в кассу/бухгалтерию

V. Документ Отчет заявителя.

1. Отчет заявителя создается Заявителем в электронном виде на основании соответствующей Заявки на платеж.

2. В Отчете заявителя указываются суммы произведенных расходов, номера и названия документов, подтверждающих эти расходы (в т.ч. произведенной конвертации).

3. Печатная форма Отчета заявителя подписывается самим Заявителем, Руководителем соответствующего отдела, Руководителями Компании .

4. В случае превышения суммы расходов в Отчете заявителя суммы соответствующей Заявки на платеж. , перерасход согласовывается с Руководителем отдела (если не превышается бюджет по соответствующей статье).

5. В случае, если перерасход суммы в Отчете заявителя превышает бюджет, перерасход утверждается Руководителями Компании.

6. Выплата утвержденного перерасхода денежных средств по Отчету заявителя осуществляется на основании оформленной и утвержденной Заявке на платеж с указанием статьи, суммы и назначения перерасхода.

7. На основании утвержденного Отчета Заявителя кассиром создается авансовый отчет.

VI. Порядок корректировки Отчета заявителя.

8. Документ Отчет заявителя корректируется аналогично документу Заявка на платеж.

2.2 Анализ денежных средств

Денежный поток организации - совокупность распределенных по времени выплат и поступлений денежных средств, сделанных в ходе предпринимательской деятельности.

Понятие «денежный поток компании» - обобщающее и включает множество видов данных потоков.

Приток денежных средств по причине поступлений от реализации продукции (услуг, работ); увеличения акционерного капитала от дополнительной эмиссии акций; полученные кредиты, средства и кредиты от выпуска корпоративных облигаций.

Отток денежных средств, вызванный расходами на рецидивы (транзакции); инвестиционными расходами, платежи в бюджет и внебюджетные фонды; выплата дивидендов акционерам компании.

Чистый приток средств (резерв наличности) формируется как разница между всеми доходами и отчислениями средств.

Основные задачи управления денежными средствами: формирование достаточного количества средств, обеспечение высокого уровня финансовой устойчивости организации, поддержание постоянной платежеспособности предприятия; максимизировать чистый денежный поток; эффективное распределение генерируемых финансовых ресурсов для экономической деятельности и областей использования.

Процесс управления денежными потоками включает:

- Время обращения денег (финансовый цикл);

- Анализ денежных потоков и прогнозирование;

- Определение оптимального уровня наличности;

- Бюджетирование средств.

Политика управления денежными потоками является частью общей политики управления оборотными активами предприятия, заключаются в оптимизации размера их баланса для обеспечения постоянной платежеспособности и эффективного использования процесса хранения.

Анализ ключевых показателей эффективности АО «МХК «ЕВРОХИМ»(табл. 1).

Таблица 1 - показатели финансово-хозяйственной деятельности АО «МХК «ЕВРОХИМ» на 2017-2018 гг. (Тыс. руб.)

|

Показатель |

2017 г. |

2018 г. |

Отклонение |

Темп роста, % |

|

Среднегодовая стоимость основных средств |

139040 |

183119,5 |

44079,5 |

131,7 |

|

Выручка, полученная от продажи |

39183 |

64003 |

24820 |

163,3 |

|

Себестоимость продаж |

33653 |

52669 |

19016 |

156,5 |

|

Коммерческие расходы |

6682 |

8097 |

1415 |

121,2 |

|

Прибыль, полученная от продаж |

(1152) |

3237 |

4389 |

(281,0) |

|

Среднегодовая стоимость денежных средств |

12908 |

23790 |

10882 |

184,3 |

|

Количество работающих, чел. |

88 |

90 |

2 |

102,3 |

|

Среднегодовая стоимость запасов |

21571,5 |

23642,5 |

2071 |

109,6 |

|

Фондовая отдача, руб. (2/1) |

0,28 |

0,35 |

0,07 |

125,0 |

|

Уровень управленческих расходов, % ((3+4)/2*100) |

17,05 |

12,65 |

(4,4) |

74,2 |

|

Рентабельность продаж, % (5/2*100) |

(2,94) |

5,06 |

8 |

(172,1) |

|

Оборачиваемость денежных средств, раз (2/6) |

3,04 |

2,69 |

(0,35) |

88,5 |

|

Средняя выработка работников (2/7) |

445,26 |

711,14 |

265,88 |

159,7 |

|

Оборачиваемость запасов, раз (2/8) |

1,82 |

2,71 |

0,89 |

148,9 |

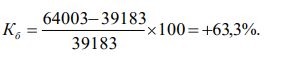

Продажи АО «МХК «ЕВРОХИМ» в 2018 году увеличилась, если сравнивать с 2017 на 24820.000 руб. или на 63,3%, а среднегодовая стоимость на основные средства увеличилась на 44079,5.000 рублей или на 31,7%. Увеличение среднегодовой стоимости основных средств, если сравнивать с ростом выручки (соответственно 131,7% <163,3%) говорит о росте эффективности их применения.

Эффективность использования основных средств характеризует показатель рентабельности активов. В 2018 году он составил 0,35 рубля, что больше, чем в прошлом году, на 0,07 рубля. Или 25%. Таким образом, с каждым рублем, вложенным в основные фонды, было «дано» больше денег в виде дохода. Это говорит о повышении эффективности использования основных средств.

Коммерческие расходы в 2018 году составили 8097 тысяч рублей, что выше уровня прошлого года на 1415 тысяч рублей, или 21,2 процента. То есть, перерасход коммерческих расходов в абсолютной величине. В% к уровню торговых расходов снизился на 4,4% и составил 12,65%. Таким образом, мы можем сделать вывод об эффективном использовании ресурсов.

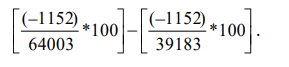

Прибыль от продаж была равна в 2018 году 3237 тыс. Рублей, что выше 2017 года 4389 тыс. руб. (В 2017 году была потеря доходов). Когда рост прибыли приводит к увеличению рентабельности продаж на 8%, что в 2018 году составляет 5,06%. Таким образом, каждые 100 рублей дохода стали получать больше прибыли, что свидетельствует об конкурентоспособности и эффективности АО «МХК «ЕВРОХИМ».

Средняя сумма денег, полученных в 2018 году 23790 тыс. рублей, что выше, чем в прошлом году на 10882 тыс. рублей, или 84,3%. Тем не менее, негативно оценивают снижение скорости оборота денежных активов на 0,35% 11.5%, он составил 2,69 раза. Поэтому постепенно начали модернизировать наличными в компании, которая приносит им дополнительный доход и прибыль.

Количество сотрудников увеличилось на 2 человека или на 2,3% и составило 90 человек, в то время как средний объем увеличился на 265,88 тыс. Руб., или на 59,7%, и составил 711,14 тыс. руб., можно сделать вывод об увеличении эффективности использования трудовых ресурсов.

Среднегодовая стоимость запасов в 2018 году составила 23642,5 тыс. Рублей, что больше, чем в 2017 году, 2071 тыс. рублей, или 9,6%. Меньшее увеличение запасов по сравнению с ростом выручки (соответственно (109,6% <163,3%) привело к увеличению числа оборотов запасов в отчетном периоде в 0,89 раза или 48,9%. Оборот резервов составил 2,71 раз. Более быстрая корректировка запасов, приносящая дополнительный доход и прибыль АО «МХК «ЕВРОХИМ».

Таким образом, мы можем заключить:

- АО «МХК «ЕВРОХИМ» достаточно эффективно, о чем свидетельствует ускорение оборота запасов, повышение эффективности использования трудовых ресурсов и основных средств, увеличение себестоимости продаж в знак повышения конкурентоспособности субъекта хозяйствования;

- однако существуют негативные аспекты, такие как: сокращение оборота средств, чрезмерные расходы административных расходов в абсолютной величине.

Надо анализировать финансовое состояние компании по итогам текущего финансового планирования на предприятии.

Основой финансового анализа является анализ финансовой отчетности предприятия. Финансовая отчетность является важным источником информации для принятия экономических решений.

В рыночных условиях финансовая отчетность конечным продуктом информационной деятельности предприятия становится источником данных для дальнейших аналитических расчетов.

Финансовый анализ будет проводиться в течение 2017-2018 годов.

Основой финансовой устойчивости являются рациональная организация и использование оборотных средств и, в целом, достаточная платежеспособность как способность предприятия к погашению своих долгов.

Поэтому в процессе финансового анализа управления фокус оборотного капитала.

Данные для анализа распределения и состава активов АО «МХК «ЕВРОХИМ» на 2017 год отображены в табл. 2. Опираясь на эту таблицу ясно, что активы АО «МХК «ЕВРОХИМ» увеличились за отчетный период, 113212 тыс. рублей. Вложения в активы были инвестированы следующим образом: основные средства - 177116 тыс. руб., или 61,01%; нематериальные активы - 724 тыс., или 0,25%; иные внеоборотные активы - 37745 тыс. руб., или 13%; оборотные активы - 74713 тыс. рублей, или на 25,74%.

Таблица 2 - Структура и распределение активов АО «МХК «ЕВРОХИМ» на 2017 год (тыс. руб.)

|

Активы |

На начало 2017 года |

На начало 2018 года |

Отклонение |

|||

|

Сумма |

уд. вес, % |

сумма |

уд. вес, % |

сумма |

уд. вес, % |

|

|

1. Внеоборотные активы |

||||||

|

Нематериальные активы Основные средства |

95 |

0,05 |

724 |

0,25 |

629 |

0,2 |

|

100964 |

57,01 |

177116 |

61,01 |

76152 |

4 |

|

|

Прочие внеоборотные активы |

12464 |

7,04 |

37745 |

13 |

25281 |

5,96 |

|

Итого по разделу 1 |

113523 |

64,11 |

215585 |

74,26 |

102062 |

10,16 |

|

2. Оборотные активы |

||||||

|

Запасы |

23225 |

13,12 |

19918 |

6,86 |

-3307 |

-6,25 |

|

Дебиторская |

22352 |

12,62 |

28754 |

9,9 |

6402 |

-2,72 |

|

задолженность |

||||||

|

Денежные средства |

16279 |

9,19 |

9537 |

3,29 |

-6742 |

-5,91 |

|

Прочие оборотные активы |

1707 |

0,96 |

16504 |

5,69 |

14797 |

4,72 |

|

Итого по разделу 2 |

63563 |

35,89 |

74713 |

25,74 |

11150 |

-10,16 |

|

БАЛАНС |

177086 |

100 |

290298 |

100 |

113212 |

0 |

Отрицательным моментом является растущая доля внеоборотных активов в общей стоимости активов 4%, это было в конце 2017 года 61,01%. В нем говорится о крупных инвестициях в иммобилизованные активы, что свидетельствует об уменьшении баланса ликвидности.

В оборотных активах увеличилась доля прочих оборотных активов, которая представляла суммы НДС, начисленные при отправке товаров (продуктов, других активов), доходы от продажи которых определенное время не может быть признано в бухгалтерском учете, также отрицательно оценивается структура активов.

В таблице 3 представлены данные для анализа состава и размещения активов АО «МХК «ЕВРОХИМ» за 2018 год.

Таблица 3 - Состав и размещение активов АО «МХК «ЕВРОХИМ» за 2018 год

|

Активы |

На начало 2017года |

На начало 2019 года |

Отклонение |

|||

|

Сумма |

уд. вес, % |

сумма |

уд. вес, % |

сумма |

уд. вес, % |

|

|

1. Внеоборотные активы |

||||||

|

Нематериальные активы |

724 |

0,25 |

2287 |

0,41 |

1563 |

0,16 |

|

Основные средства |

177116 |

61,01 |

189123 |

33,5 |

12007 |

-27,51 |

|

Прочие внеоборотные активы |

37745 |

13 |

223360 |

39,56 |

185615 |

26,56 |

|

Итого по разделу 1 |

215585 |

74,26 |

414770 |

73,46 |

199185 |

-0,8 |

|

2. Оборотные активы |

0 |

0 |

0 |

0 |

||

|

Запасы |

19918 |

6,86 |

27367 |

4,85 |

7449 |

-2,01 |

|

Дебиторская задолженность |

28754 |

9,9 |

81033 |

14,35 |

52279 |

4,45 |

|

Денежные средства |

9537 |

3,29 |

38043 |

6,74 |

28506 |

3,45 |

|

Прочие оборотные активы |

16504 |

5,69 |

3376 |

0,6 |

-13128 |

-5,09 |

|

Итого по разделу 2 |

74713 |

25,74 |

149819 |

26,54 |

75106 |

0,8 |

|

БАЛАНС |

290298 |

100 |

564589 |

100 |

274291 |

0 |

В соответствии с табл. 3 активы «МХК «ЕВРОХИМ» за 2018 г. увеличились на 274291.000 рублей. Размещение средств активов было произведено следующим образом: основные средства - 33,5% или 189123.000 рублей; нематериальные активы - 0,41% или 2287.000 рублей; иные внеоборотные активы - 39,56% или 223360.000 рублей; оборотные активы - 26,54% или 149819.000 рублей.

Положительное снижение ING стоимости активов доли внеоборотных активов на 0,8%, на конец 2018 г. на 73,46%. Это доказывает большое количество вложенных средств в иммобилизованные активы, что говорит о недостаточной балансовой ликвидности. В текущих активах дебиторская задолженность увеличилась на 4,45%, она стала составлять 14,35%, то есть 81033.000 рублей, что не с положительной стороны характеризует ликвидность баланса, т.к. эти средства на компанию не работают. Увеличение части денежных средств в размере 3.45% говорит об увеличении абсолютной ликвидности, что положительно сказывается на изменениях в структуре актива баланса.

В целом, текущие активы увеличились суммы на 75106 тыс. руб. это свидетельствует о больших инвестиций предприятия, а также текущих активов. На это повлияло увеличение дебиторской задолженности за отчетный период, 52279 тыс. руб. из-за роста дебиторской задолженности, что оценивается отрицательно. Много средств в «чужих» руках, что свидетельствует о необходимости создания системы управления дебиторской задолженностью.

Также увеличению объема резервов в конце 2018 7449тыс.Руб. не очень положительно характеризует изменения в структуре оборотных активов, так как это является наименее ликвидным. На наиболее ликвидные активы - денежные средства увеличились против показателя на начало года в общей сумме 28509 тыс. руб. это свидетельствует об увеличении ликвидности баланса АО «МХК «ЕВРОХИМ». В структуре источников средств выделяют собственные и заемные средства; последние, в свою очередь, подразделяются на долгосрочные и краткосрочные. Обязательств в консолидированном бухгалтерском балансе представлены в таблице 4.

Таблица 4 – Структура пассивов консолидированного баланса АО «МХК «ЕВРОХИМ» на 2017-2018 годы (тыс. рублей)

|

ПАССИВ |

На начало 2017 года |

На начало 2018 года |

На начало 2019 года |

Отклонение |

|

|

Начало 2018/нач ало 2017 |

Начало 2018/нач ало 2018 |

||||

|

3. Капитал и резервы |

|||||

|

Уставный капитал |

10 |

10 |

10 |

0 |

0 |

|

Нераспределенная прибыль |

139369 |

189949 |

219311 |

50580 |

29362 |

|

Итого по разделу 3 |

139379 |

189959 |

219321 |

50580 |

29362 |

|

4. Долгосрочные обязательства |

0 |

0 |

0 |

0 |

0 |

|

5.Краткосрочные обязательства |

|||||

|

Заемные средства |

8200 |

24300 |

45123 |

16100 |

20823 |

|

Кредиторская задолженность |

29507 |

76039 |

300145 |

46532 |

224106 |

|

Итого по разделу 5 |

37707 |

100339 |

345268 |

62632 |

244929 |

|

БАЛАНС |

177086 |

290298 |

564589 |

113212 |

274291 |

Из этих таблицы видно, что обязательства у АО «МХК «ЕВРОХИМ» представлены различными источниками средств.

Наблюдается в отчетном периоде увеличение общей суммы собственного капитала на 50580.000 руб. в 2017 году и 29362.000 руб. в 2018 г. Это повлияло в значительной степени увеличение суммы нераспределенной прибыли в 2017 году 59580 тыс. рублей и в 2018году на 29362 тыс. руб. данная динамика является положительной, поскольку увеличение суммы нераспределенной прибыли приводит к увеличению возможностей для расширения производства. Налицо явное повышение финансовой устойчивости предприятия.

Долгосрочные обязательства компании не было.

В АО «МХК «ЕВРОХИМ» в 2017 году, сумма краткосрочных обязательств увеличилась на 62632 тыс. руб. по причине увеличения краткосрочных заемных средств на 16100 тыс. рублей и кредиторская задолженность в 46532тыс.Руб.

Однако, в 2018 году общая сумма краткосрочных обязательств увеличилась на 244929 тыс. руб., что повлияло в большей степени рост кредиторской задолженности на 224106 тыс. руб., а также займы на 20823 тыс. руб. это можно оценить отрицательно, так как увеличение текущих обязательств приводит к уменьшению финансовой устойчивости АО «МХК «ЕВРОХИМ».

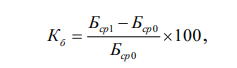

Необходимо рассчитать коэффициенты роста валюты баланса по формуле:

(1)

(1)

где Бср1, Бср0 –величина итога баланса за отчетный период.

Коэффициент роста валюты баланса:

- в 2018 году:

Следовательно, валюта баланса увеличилась в 2018 году на 94,5%.

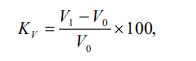

Необходимо сопоставить данный показатель с коэффициентом роста выручки от продажи, рассчитаем по формуле:

(2)

(2)

где V1, V0 – выручка от продажи продукции (работ, услуг) за отчетный и предыдущий периоды:

- в 2018 году:

После расчетов, мы можем констатировать тот факт, что рост выручки от продаж в 2018 году на 63,6% при росте валюты баланса на 94,5%. Это означает, пустая трата денег, так как большие вложения капитала приносят меньшую прибыль.

Залогом выживания и основой стабильности положения предприятия является его стабильность.

Финансово устойчиво в условиях рыночной экономики - субъект, который за свой счет покрывает средства, вложенные в активы (основные средства, нематериальные активы, оборотный капитал), не допускает необоснованной дебиторской и кредиторской задолженности и своевременно выплачивает свои обязательства.

В таблице 5 представлена структура источников средств. В соответствии с приведенной ниже таблицей.

За отчетный период в 2017 году доля капитала и резервов сократилась на 13,27%, в 2017 году - на 26,59%, до 38,85%. Следовательно, менее 50% собственности предприятия принадлежит владельцам, что отрицательно характеризует финансовую стабильность.

Таблица 5 - Структура пассивов АО «МХК «ЕВРОХИМ» на 2017-2018 годы (% от общего)

|

Показатели |

На начало 2017 года |

На начало 2018 года |

На начало 2019 года |

Отклонение |

|

|

2018г. к 2017 г. |

2018г. к 2018 г. |

||||

|

3. Капитал и резервы |

|||||

|

Уставный капитал |

0,01 |

0,003 |

0,002 |

-0,002 |

-0,002 |

|

Нераспределенная |

78,7 |

65,43 |

38,84 |

-13,27 |

-26,59 |

|

прибыль |

|||||

|

Итого по разделу 3 |

78,71 |

65,44 |

38,85 |

-13,27 |

-26,59 |

|

4. Долгосрочные обязательства |

0 |

0 |

0 |

0 |

0 |

|

5.Краткосрочные |

|||||

|

обязательства |

|||||

|

Заемные средства |

4,63 |

8,37 |

7,99 |

3,74 |

-0,38 |

|

Кредиторская |

16,66 |

26,19 |

53,16 |

9,53 |

26,97 |

|

задолженность |

|||||

|

Итого по разделу 5 |

21,29 |

34,56 |

61,15 |

13,27 |

26,59 |

|

БАЛАНС |

100 |

100 |

100 |

0 |

0 |

На это значительное сокращение повлияло значительное сокращение доли нераспределенной прибыли на 26,59% в 2017 году. Негативное увеличение доли краткосрочных обязательств на 13,27% в 2017 году и на 26,59% в 2018 году из-за значительного увеличения Доля кредиторской задолженности: 9,53% в 2017 году и 26,97% в 2018 году. Это свидетельствует о растущей финансовой зависимости предприятия от кредиторов.

Таким образом, анализ баланса позволяет сделать следующие выводы:

- положительно оценил снижение доли внеоборотных активов в общей стоимости активов 0,8% на конец 2018 года 73,46%. В нем говорится, что крупные инвестиции в иммобилизованные активы указывают на отсутствие ликвидности баланса, большинство средств, вложенных в дебиторскую задолженность, что говорит об их иммобилизации и заслуживает отрицательного рейтинга;

Негативный тоже можно оценить как увеличение доли краткосрочных обязательств, которые на 13,27% в 2017 году и на 26,59% в 2018 году из -за значительного увеличения доли кредиторской задолженности: 9,53% в 2017 году и на 26,97% в 2018 году. Это свидетельствует о растущей финансовой зависимости предприятия от кредиторов.

Поэтому важно контролировать дебиторскую и кредиторскую задолженность. Это необходимо, чтобы рассмотреть, как эти изменения в балансе АО «МХК «ЕВРОХИМ» влияет на его финансовую устойчивость, платежеспособность, деловая активность и прибыльность.

В условиях рыночной экономики хозяйствующий субъект самостоятельно управлять своим собственные и заемные средства.

Обобщающим показателем финансовой устойчивости является излишек или недостаток средств для формирования запасов и затрат, который определяется как разница величины источников средств и величины запасов и затрат.

Мы определяем трехкомпонентный показатель финансовой ситуации (табл. 6).

Таблица 6 - Классификация типа финансового состояния АО «МХК «ЕВРОХИМ» за 2017-2018 годы (тыс.руб.)

|

Показатели |

На начало 2017 года |

На начало 2018 года |

На начало 2019 года (оценка) |

Отклонение |

|

|

Начало 2018/нач ало 2017 |

Начало 2018/начал о 2019 |

||||

|

1. Общая величина запасов и затрат (33) |

23225 |

19918 |

27367 |

-3307 |

7449 |

|

2. Наличие собственных оборотных средств (СОС) |

25856 |

-25626 |

-195449 |

-51482 |

-2E+05 |

|

3. Функционирующий капитал (КФ) |

25856 |

-25626 |

-195449 |

-51482 |

-2E+05 |

|

4. Общая величина источников (ВИ) |

34056 |

-1326 |

-150326 |

-35382 |

-1E+05 |

|

5. Излишек (+), недостаток (-) собственных оборотных средств (ФС) |

2631 |

-45544 |

-222816 |

-48175 |

-2E+05 |

|

6. Излишек (+), недостаток (-) собственных и долгосрочных заемных источников формирования запасов и затрат (ФТ) |

2631 |

-45544 |

-222816 |

-48175 |

-2E+05 |

|

7. Излишек (+), недостаток (-) общей величины основных источников (ФО) |

10831 |

-21244 |

-177693 |

-32075 |

-2E+05 |

|

8. Трехкомпонентный показатель типа финансовой ситуации |

(1,1,1) |

(0,0,0) |

(0,0,0) |

- |

- |

Значит, финансовую ситуацию в АО «МХК «ЕВРОХИМ» по данным таблицы, можно охарактеризовать как финансовый кризис, в котором хозяйствующий субъект находится на грани банкротства, поскольку в данной ситуации денежные средства и краткосрочные финансовые вложения (ценные бумаги) и дебиторская задолженность даже размера его кредиторской задолженности не покрывают.

Этот тип ситуации в условиях неправильного управления финансовыми ресурсами не является редкостью, представляет собой четвертый Тип

финансовой устойчивости, т. е. в обоих анализируемых лет трехкомпонентный показатель финансовой ситуации S = (0, 0, 0).

Эта методика анализа финансовой устойчивости на основании изучения абсолютных показателей финансовой устойчивости. Однако кроме абсолютных показателей финансовую устойчивость характеризуют относительные коэффициенты.

Таблица 7 - Индикаторы финансовой устойчивости АО «МХК «ЕВРОХИМ» за 2017-2018 годы

|

Показатели |

На начало 2017 года |

На начало 2018 года |

На начало 2019 года |

Отклонение |

Рекомендуемое значение |

|

|

Начало 2018/начало 2017 |

Начало 2018/начало 2019 |

|||||

|

1. Коэффициент соотношения заемных и собственных средств |

0,271 |

0,528 |

1,574 |

0,257 |

1,046 |

1 |

|

2. Коэффициент обеспеченности собственными источниками финансирования |

0,407 |

-0,343 |

-1,305 |

-0,75 |

-0,962 |

=0,6:0, 8 |

|

3. Коэффициент финансовой независимости |

0,787 |

0,654 |

0,388 |

-0,133 |

-0,266 |

0,5 |

|

4. Коэффициент финансирования |

3,696 |

1,893 |

0,635 |

-1,803 |

-1,258 |

1 |

|

5. Коэффициент маневренности собственных средств |

0,186 |

-0,135 |

-0,891 |

-0,321 |

-0,756 |

Оптимально0,5 |

|

6. Коэффициент привлечения заемных средств |

0 |

0 |

0 |

0 |

0 |

|

Продолжение таблицы 7

|

7. Коэффициент финансовой устойчивости |

0,787 |

0,654 |

0,388 |

-0,133 |

-0,266 |

Оптимально0,8-0,9;, тревожно< 0,75 |

|

8. Коэффициент концентрации привлеченного капитала |

0,213 |

0,346 |

0,612 |

0,133 |

0,266 |

0,4 |

|

9. Коэффициент структуры долгосрочных вложений |

0 |

0 |

0 |

0 |

0 |

- |

Анализ ликвидности баланса заключается в сравнении средств по активу, которые объединены по степени их ликвидности и расположены в порядке убывания ликвидности, с обязательствами по обязательствам, которые объединены по срокам погашения и находятся в порядке возрастания времени.

Данные для АО «МХК «ЕВРОХИМ» на 2017-2018 годы, представленные в таблице 8.

Таблица 8 - показатели ликвидности баланса АО «МХК «ЕВРОХИМ» на 2017-2018 г.г. (тыс. рублей).

|

Актив |

На начало 2017 года |

На начало 2018 года |

На начало 2019 года |

Пассив |

На начало 2017 года |

На начало 2018 года |

На начало 2019 года |

Платежный излишек, недостаток |

||

|

На начало 2017 года |

На начало 2018 года |

На начало 2019 года |

||||||||

|

Наиболее ликвидные активы(А1) |

16279 |

9537 |

38043 |

Наиболее срочные обязательства (П1) |

29507 |

76039 |

30014 |

1322 |

66502 |

-262102 |

|

Быстро реализуемые активы(А2) |

24059 |

45258 |

84409 |

Краткосрочные пассивы(П2) |

8200 |

24300 |

45123 |

15859 |

20958 |

39286 |

Продолжение таблицы 8

|

Медленно реализуемые активы(А3) |

23225 |

19918 |

27367 |

Долгосрочные пассивы (П3) |

0 |

0 |

0 |

23225 |

19918 |

27367 |

|

Трудно реализуемые активы(А4) |

113523 |

215585 |

414770 |

Постоянные пассивы(П4) |

139379 |

189959 |

219321 |

25856 |

25626 |

-195449 |

|

Баланс |

177086 |

290298 |

564589 |

Баланс |

177086 |

290298 |

564589 |

- |

- |

- |

Результаты расчетов по данным АО «МХК «ЕВРОХИМ» показывают, что здесь сопоставление итогов групп по активу и пассиву имеет следующий вид:

- на начало 2017 года {А4 < Пь А2 I П2; Аз > Из; А4< П4};

- на начало 2018 года { А.1 < Пь А2 I П2; A3 > Из; А4> П4};

-на начало 2018 года { А.1 < Пь А2 I П2; A3 > Из; А4 > П4}.

Исходя из этого, можно охарактеризовать ликвидность баланса как недостаточную.

Первое неравенство свидетельствует о том, что в ближайший период времени АО «МХК «ЕВРОХИМ» не удается поправить свою платежеспособность. Кроме того, за анализируемый период увеличился отсутствия платежа наиболее ликвидных активов для покрытия наиболее срочных обязательств и прочих текущих активов для покрытия прочих обязательств.

В начале 2018 года, АО «МХК «ЕВРОХИМ» может выплатить 12,54% своих срочных краткосрочных обязательств (9537*100/76039), а в конце года - 12,67% (38043*100/300145). Это свидетельствует о стесненном финансовом положении, но немного улучшен баланс ликвидности.

Таким образом, исходя из данных баланса, можно заключить, что снижение ликвидности стало то, что краткосрочная задолженность увеличилась достаточно быстрыми темпами в сравнении с суммой роста денежных средств.

Таблица 9 - коэффициенты платежеспособности АО «МХК «ЕВРОХИМ» на 2017-2018 гг.

|

Коэффициенты платежеспособности |

На начало 2017 г |

На начало 2018 г |

На начало 2019 г |

Отклонение |

Рекомендуемое значение |

|

|

Начало 2018/начало 2017 |

Начало 2018/начало 2019 |

|||||

|

1.Общий показатель ликвидности |

1,039 |

0,395 |

0,272 |

-0,644 |

-0,123 |

- |

|

2. Коэффициент абсолютной ликвидности |

0,432 |

0,095 |

0,11 |

-0,337 |

0,015 |

0,2-0,7 |

|

3. Коэффициент «критической» оценки |

1,025 |

0,382 |

0,345 |

-0,643 |

-0,037 |

Оптималь но 0,7-0,8 |

|

4. Коэффициент текущей ликвидности |

1,686 |

0,745 |

0,434 |

-0,941 |

-0,311 |

Оптималь но не<2 |

|

5. Коэффициент маневренности функционирующего капитала |

0,964 |

-1,421 |

-0,157 |

-2,385 |

1,264 |

|

|

6. Доля оборотных средств в активах |

0,359 |

0,257 |

0,265 |

-0,102 |

0,008 |

|

|

7. Коэффициент обеспеченности собственными средствами(Ь7) |

0,407 |

-0,343 |

-1,305 |

-0,75 |

-0,962 |

не менее 0,1 |

|

8. Коэффициент восстановления платежеспособности (L8) |

- |

0,137 |

0,138 |

- |

0,001 |

не менее 1 |

Коэффициент «критической оценки» в 2017 и 2018 гг. ниже оптимального значения. В 2017 значение этого показателя меньше на 0,643 очков, а в 2018 г. уменьшится на 0.037. Зная, что организация имеет достаточно большую дебиторскую задолженность, можно сделать вывод об отрицательном значении этого коэффициента.

В 2018 году это соотношение показывает, что все краткосрочные обязательства АО «МХК «ЕВРОХИМ» для счетов и расчетов доходов могут быть покрыты в размере всего 34,5 процента. Это далеко не рекомендуется.

Таблица 10 - коэффициенты деловой активности АО «МХК «ЕВРОХИМ» на2017-2018 годы

|

Наименование коэффициента |

2017 Год |

2018 год |

Отклонение |

|

Коэффициент общей оборачиваемости капитала (ресурсоотдача)(d1) |

0,168 |

0,150 |

(0,018) |

|

Коэффициент оборачиваемости мобильных средств (d2) |

0,567 |

0,570 |

0,003 |

|

Коэффициент оборачиваемости материальных средств (d3) |

1,82 |

2,71 |

0,89 |

|

Коэффициент оборачиваемости денежных средств (d4) |

3,04 |

2,69 |

(0,35) |

|

Коэффициент оборачиваемости средств в расчетах (d5) |

1,533 |

1,166 |

(0,367) |

|

Срок оборачиваемости средств в расчетах (d6) |

238,095 |

313,036 |

74,941 |

|

Коэффициент оборачиваемости кредиторской задолженности (d7) |

0,742 |

0,340 |

(0,402) |

|

Срок оборачиваемости кредиторской задолженности (d8) |

491,914 |

1073,529 |

581,615 |

|

Коэффициент оборачиваемости собственного капитала (d9) |

0,238 |

0,313 |

0,075 |

Соотношение общего оборота отражает текучесть оборота всего капитала организации или эффективное использование всех доступных ресурсов независимо от их источников. Данные таблицы 14 показывают, что за исследуемый период этот показатель уменьшился на 0,018 пункта. Таким образом, АО «МХК «ЕВРОХИМ» медленно выполняло полный цикл производства и обращения, получая прибыль. Темп оборота всех мобильных активов хозяйствующего субъекта таким образом увеличился на 0,003 пункта, что положительно характеризует деятельность организации, то есть быстрее обновляет все текущие активы, что приносит сумму дополнительного дохода.

Оборот инвентаря описывает коэффициент оборота средств. АО «МХК «ЕВРОХИМ », показатель увеличился на 0,89 пункта по сравнению с прошлым годом. Это говорит о том, что акции обновляются быстрее, и, следовательно, быстрый процесс производства на предприятии.

Для оценки финансовой ситуации с точки зрения финансовой устойчивости АО «МХК «ЕВРОХИМ» необходимо использовать данные о соотношении оборота дебиторской и кредиторской задолженности. Согласно таблице 10 показано, что в 2018 году оборот счетов Кредиторская задолженность была ниже оборота средств в расчетах. Это соотношение дебиторской задолженности в условиях инфляции оправдано и стабилизирует стабильность рынка, поскольку кредиторская задолженность может рассматриваться как выручка от оборота, а счета - как средство, Абстрагированного от обращения. Срок погашения кредиторской задолженности увеличен на 581 615 дней, а срок погашения дебиторской задолженности - на день 74 941. Эти изменения отрицательно характеризуют финансовую дисциплину предприятия, поэтому для улучшения процесса финансового планирования необходимо разрабатывать дебиторскую задолженность и кредиторскую задолженность.

Коэффициент оборота собственного капитала отражает использование денежных средств. Низкое значение этого показателя свидетельствует о бездействии части собственных средств. АО «МХК «ЕВРОХИМ» на 0,075 пункта больше, чем в прошлом году, и говорит, что на каждый рубль

инвестировал собственные средства на счета в 31,3% от выручки от продажи, что само по себе характеризует деятельность организации.

В целом, АО «МХК «ЕВРОХИМ» есть улучшение эффективности бизнеса за счет использования оборотных активов в общем объеме и акции имеют положительную динамику. Однако снижение эффективности использования средств, а также медленный оборот дебиторской и кредиторской задолженности. Для эффективного управления задолженностью предприятия требуются на соответствующем уровне для организации аналитической работы, постоянного мониторинга изменений показателей качества для своевременного реагирования на негативную тенденцию. Ускорить оборот, что принесет эффект в виде увеличения объема деятельности без дополнительных финансовых ресурсов. В целом мы можем охарактеризовать АО «МХК «ЕВРОХИМ» как перспективный бизнес.

Результаты управления характеризуются с помощью показателей продаж, прибыли и уровня рентабельности. Другие слова, финансовые показатели хозяйствующего субъекта (итоговая сумма прибыли и уровень рентабельности) тесно связаны с процессом продажи продуктов (работ, услуг). Прибыль представляет собой часть чистой прибыли, которая создается в производстве и реализуется в обращении, непосредственно получена предприятием.

Необходимо проанализировать показатели рентабельности АО «МХК «ЕВРОХИМ» на 2017-2018 годы (таблица 11).

Таблица 11 - Показатели рентабельности АО «МХК «ЕВРОХИМ» на 2017-2018 годы

|

Показатели |

2017 год |

2018 год |

Отклонение |

Динами ка, % |

|

1.Прибыль от продаж |

-1152 |

3237 |

4389 |

-281 |

|

2.Прибыль до налогообложения |

221 |

2018 |

1791 |

910,4 |

|

3. Среднегодовая стоимость собственного капитала |

164669 |

204640 |

39971 |

124,3 |

|

4.Рентабельность собственного капитала, % |

0,13 |

0,98 |

0,85 |

- |

|

5.Выручка от продажи (нетто) |

39183 |

64003 |

24820 |

163,3 |

|

б.Рентабельность продаж, % (1/5*100) |

-2,94 |

5,06 |

8 |

- |

|

7.Среднегодовая стоимость основного и оборотного капитала |

208178 |

295385,5 |

87207,5 |

141,9 |

|

8.Рентабельность основного и оборотного капитала (общая), % (2/7*100) |

0,11 |

0,68 |

0,57 |

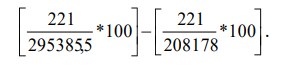

На основании данных таблицы 11 можно сделать следующие выводы. Рентабельность уставного и оборотного капитала АО «МХК «ЕВРОХИМ» в 2018 году увеличилась на 0,57%, что свидетельствует о большем влиянии от использованных экономических активов в размере 100 тыс. Рублей: основных средств и оборотных средств.

Увеличение средней суммы фиксированного и оборотного капитала за отчетный период, тыс. руб. 87207,5, или 41,9%, уменьшило общий доход на 0,04%:

(3)

(3)

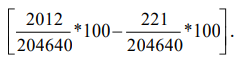

Увеличение прибыли до налогообложения в АО «МКХ «ЕВРОХИМ» против 2017 г. в 1791 тыс. Руб., Или более 9 раз, привело к повышению общей доходности Общества на 0,61% (0,57 - (- 0,04). , чтобы увеличить общую доходность основного влияния увеличения прибыли до налогообложения.

Рентабельность продаж увеличилась в 2018 году по сравнению с предыдущим годом на 8 процентных пунктов.

Рост выручки от продаж за отчетный период, тыс. руб. 24820, или 63,3%, увеличил рентабельность продаж на 1,14%:

(4)

(4)

При этом увеличение прибыли от продаж против прошлого периода на 4389 тыс.руб., позволило возрасти рентабельности продаж на 6,86% (8,00-1,14), что в конечном итоге и повлияло на общее изменение показателя.

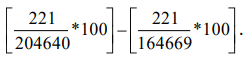

В 2018 г. произошло увеличение отдачи со 100 тыс.руб. собственного капитала. Так, рентабельность собственного капитала возросла в отчетном периоде на 0,85% против 2017 года.

Увеличение суммы собственного капитала в 2018 году против прошлого года на 39971 тыс.руб., или на 24,3%, привело к снижению этого показателя на 0,02%:

(5)

(5)

Также увеличение суммы прибыли до налогообложения повлекло за собой повышение рентабельности собственного капитала против прошлого года на 0,87%:

(6)

(6)

Таким образом, основное влияние на увеличение рентабельности собственного капитала привело к увеличению суммы прибыли до налогообложения в отчетном периоде, что является положительным фактом.

Анализ финансового состояния АО «МХК «ЕВРОХИМ» позволяет сделать следующие выводы:

- выявлено увеличение прибыли до налогообложения в 1791 тыс. руб., или более 9 раз. Увеличение прибыли связано с ростом прибыли от продаж до 4389 тыс.руб.

- можно констатировать тот факт, что рост выручки от продаж в 2018 году на 63,6% с увеличением валютного баланса составил 94,5%. Это указывает на пустую трату денег, поскольку крупные инвестиции капитала приносят меньший доход. Положительное снижение доли внеоборотных активов в общей стоимости активов на 0,8%, по состоянию на конец 2018 года составило 73,46%. В нем говорится о крупных инвестициях в иммобилизованные активы, что свидетельствует об отсутствии ликвидности баланса. В оборотных активах увеличилась дебиторская задолженность на 4,45%, равная 14,35%, и составила 81033 тыс. руб. Это не очень хорошо характеризуется ликвидностью на балансе, поскольку эти средства не работают для компании;

- в течение года собственный капитал предприятия увеличился на 29362 тыс. руб. Это произошло за счет роста нераспределенной прибыли. В большей степени только увеличение нераспределенной прибыли в 2017 году 29362 тыс. руб. За отчетный период произошло сокращение доли капитала и резервов в 2017 году на 13,27%, в 2018 году - на 26,59%, это было равно 38, 85%. Следовательно, менее 50% собственности предприятия принадлежит владельцам, что отрицательно характеризует финансовую стабильность;

- по АО «МХК «ЕВРОХИМ» выявлена недостаточная

платежеспособность: определен недостаток собственных средств для

формирования оборотных активов, недостаток абсолютно ликвидных активов для покрытия срочных обязательств. В связи с чем сделан вывод о необходимости усиления расчетной дисциплины на предприятии, а также улучшения сбытовой политики. Так как в АО «МХК «ЕВРОХИМ» коэффициент текучести меньше критерия, оценивалось эффективное состояние коэффициента восстановления. Это соотношение составило 0,138 штук, что меньше 1, что указывает на отсутствие реальных возможностей организации восстановить свою платежеспособность в течение следующих 6 месяцев. Анализируя все рассчитанные показатели платежеспособности, вы можете говорить об отсутствии платежеспособности АО «МХК «ЕВРОХИМ». В целях повышения платежеспособности предприятия необходимо оптимизировать структуру краткосрочных обязательств за счет уменьшения кредиторской задолженности, и т.д.;- в целом, в АО «МХК «ЕВРОХИМ» за отчетный период можно отметить оптимизацию показателей деловой активности по использованию оборотных активов в целом, а также запасов, собственного капитала, что оценивается положительно. Однако снижение эффективности использования денежных средств, а также замедление оборачиваемости дебиторской и кредиторской задолженности. Для эффективности управления задолженностями предприятия необходимо осуществить организацию на должном уровне аналитической работы для осуществления постоянного контроля изменений качественных показателей для своевременного реагирования на отрицательную динамику;

- рентабельность основного и оборотного капитала АО «МХК «ЕВРОХИМ» в 2018 году возросла на 0,57%, что говорит о большей отдачи со 100 тыс.руб. используемых хозяйственных средств: основных фондов и оборотного капитала. Также наблюдается рост показателя рентабельности собственного капитала, рентабельности продаж. Это свидетельствует о росте конкурентоспособности анализируемого предприятия;

- в целом, оптимизация показателей рентабельности, некоторых показателей деловой активности свидетельствует о повышении эффективности деятельности АО «МХК «ЕВРОХИМ», однако финансовое состояние кризисное. Следовательно, необходимо улучшать процесс финансового планирования на предприятии включением в него политики управления дебиторской и кредиторской задолженностью.

2.3 Планирование денежных средств организации

Каждое предприятие заинтересовано в правильном планировании и расчете финансов и финансовых потоков. Верный прогноз поможет выстроить оптимальную финансовую модель работы предприятия. Немаловажно суметь спланировать финансовое состояние предприятия на определенные периоды времени, от квартала до трех и более лет, это позволит и более точно рассчитывать бизнес-планы, и даст определенный инструментарий для руководителей предприятия, как удержаться на плаву в периоды кризисов. Планирование финансового состояния предприятия имеет, скорее справочный характер, а прогнозирование финансовых потоков помогает существенно улучшить финансовое состояние. Не надо думать, что методы финансового планирования различны для таких экономических субъектов как государство и предприятия, прогнозная деятельность использует одни и те же инструменты, просто меняется перечень доходов и расходов.

Для бизнес-субъектов доходами станет выручка от реализации продукции, для государства - налоговые поступления и та же выручка от экономической деятельности. При стратегическом финансовом планировании необходимо точно рассчитать периоды поступлений и периоды расходования средств и так перераспределить потоки, чтобы поступления всегда предшествовали расходам.

Разница между поступлениями и выплатами называется денежной наличностью, и ее нехватка может привести к банкротству предприятия или даже государственному дефолту, как произошло в 1998 году в России, когда правительство было вынуждено прекратить выплаты по ГКО. Только правильное стратегическое планирование может позволить избежать таких критических ситуаций, создавая подушку безопасности, включающую депозиты, краткосрочные привлечения и другие инструменты финансиста.

Финансовое планирование - процесс разработки системы финансовых планов и ключевых показателей эффективности (стандартов) для развития организации с необходимыми финансовыми ресурсами и повышения эффективности ее финансовой деятельности в будущем. Конечным продуктом финансового планирования являются финансовые планы. Финансовый план является особой формой плана, условия которого отражаются в денежном выражении и оправдывают поток финансовых ресурсов на определенный период. В целом понятие финансовых планов представляет собой определенные документы, которые объединяют взаимосвязанные задачи, методы их расчета и реализации

Типы, формы финансовых планов разнообразны и постоянно развиваются, меняются с развитием финансовой науки. Таким образом, финансовое прогнозирование представляет собой предсказание конкретного события, развитие будущих изменений финансового состояния объекта в целом и его различных частей

На практике можно разделить его на прогнозирование финансового состояния объекта в целом и прогнозирование финансовых потоков, второе является базовым, именно на его основе можно прогнозировать изменение показателей финансовой устойчивости предприятия. Любое прогнозирование должно иметь несколько альтернативных моделей, наиболее позитивную, наиболее негативную и усредненную, причем реализация той или иной модели должна зависеть от внешних факторов, которыми воля субъекта не управляет (например, изменение ситуации на рынке, уровень инфляции для предприятия, изменение цены на нефть для государства).

Существует несколько методов финансового прогнозирования, они основаны на количественных показателях деятельности экономического субъекта.

По выбору показателей для прогноза методы делят на две группы:

1. Метод прогнозирования отдельных существенных показателей (выручки, изменения себестоимости, объема продаж). Метод используется аналитиками для краткосрочного оперативного прогнозирования.

2. Метод построения прогнозных форм отчетности. Аналитик работает с отчетностью субъекта и на основании анализа динамики изменения статей баланса за определенный период и внешних показателей строит прогнозные балансы на длительные периоды. Стандартно строятся прогнозные формы баланса, БДДС (бюджета движения денежных средств для прогнозирования финансовых потоков) и БДС (бюджета доходов и расходов).

По использованию взаимосвязи показателей между собой методы прогнозирования также различаются. Предполагается, что изменение одного показателя, например, выручки, при стабильном другом показателе, например, себестоимости, невозможно, поэтому все показатели анализируются в комплексе, но разным способами. Выделяются методы:

Экспертных оценок. Прогноз делается на основании опроса различных экспертов и их прогнозах по изменению рынков. Метод имеет недостаток в том, что эксперты, как правило, не несут ответственности за свои расчеты и доля достоверности в их оценках может быть минимальной.

Стохастические методы. Как правило, это методы машинного прогнозирования, основанные на большом количестве статистических данных. Точность прогноза зависит от количества и значимости исследуемых факторов. Другое название этих методов - методы эконометрического прогнозирования [2].

Детерминированные методы. Для прогноза используется четко фиксированная в программе зависимость изменения итогового показателя от изменения текущего. Широко применяются стандартизированные коэффициенты. Примером их является известная модель факторного анализа Дюпона.

Тем не менее, детерминированные методы критикуются и применяются достаточно редко, так как они слишком мало значения придают изменению внешних факторов. Наиболее часто для прогнозирования применяется один из стохастических методов - метод простого динамического анализа. Он основан на том, что экономические ритмы подвержены циклическим колебаниям, и любое изменение в одну сторону рано или поздно будет скомпенсировано изменением в другую сторону. Денежные потоки - это приток и отток денежных средств и их эквивалентов.

Общее состояние денежных средств представлено в таблице 12.

Таблица 12 - Общее движение денежных средств АО «МХК «ЕВРОХИМ», 2016-2018гг.

|

Показатели, тыс. руб. |

2016 г |

2017 г |

2018 г |

Абсолютное изменение, 2018 к 2016 г., тыс. руб. |

Относительное изменение, 2018 к 2016 г., % |

|

Денежные средства |

557 |

501 |

77 |

-480 |

19,44 |

|

Касса |

23 |

17 |

10 |

-13 |

83,33 |

|

Расчет. счет |

506 |

474 |

65 |

-441 |

17,62 |

|

Прочие |

28 |

10 |

2 |

-26 |

13,33 |

|

Кредиторская задолженность |

1982 |

1448 |

984 |

-998 |

91,62 |

|

Дебиторская |

813 |

1203 |

7461 |

6648 |

1359,02 |

Как видно из таблицы 12, кредиторская задолженность в течение 3-х лет сократилась в 2 раза или на 998,0 тыс. руб., что больше абсолютного снижения денежных средств, т. е. можно сделать предварительное заключение о том, что у АО «МХК «ЕВРОХИМ» был избыток средств, которые не участвовали в обороте, т. е. были «заморожены».

Мы проанализируем основные источники притока и оттока средств (таблица 13).

Таблица 13 - анализ источников притока и оттока средств АО «МХК «ЕВРОХИМ», 2016-2018 гг. (Тыс. Руб.)

|

Показатели |

2016 г |

2017 г |

2018 г |

|

Остаток на начало года денежных средств |

396 |

557 |

501 |

|

Общий объем поступлений денежных средств всего, в т.ч. |

49821 |

55988 |

33647 |

|

Выручка, полученная от реализации продукции |

49517 |

52106 |

33647 |

|

выручка, полученная от реализации основных средств |

|||

|

бюджетные ассигнования |

|||

|

проценты по финансовым вложениям |

|||

|

иные поступления |

304 |

3882 |

|

|

Общий объем направленных денежных средств, в т.ч. |

49660 |

56044 |

33395 |

Продолжение таблицы 13

|

на оплату товаров |

36438 |

38949 |

20627 |

|

на оплату труда |

7778 |

11394 |

9482 |

|

отчисления на социальные нужды |

|||

|

на выдачу подотчетных сумм |

|||

|

на оплату транспортных средств и машин |

|||

|

на финансовые вложения |

677 |

||

|

на расчеты с бюджетом |

3559 |

2958 |

1541 |

|

сдано из кассы в банк |

|||

|

иные выплаты |

1885 |

2743 |

1745 |

|

Объем денежных средств, оставшихся на конец периода |

557 |

501 |

77 |

Таким образом, по данным анализа можно сделать следующие выводы:

1. АО «МХК «ЕВРОХИМ» За анализируемый период в общем за каждый год преобладал над оттоком приток денежных средств.

2. Доля поступлений от реализации продукции, оказания услуг - соответственно 99,36%, 93,07% и 100% за 2016 - 2018 гг. Для поддержания этой тенденции нужно стремиться максимально быстро превратить в денежные средства дебиторскую задолженность, (которая по годам равна в процентах от выручки от реализации соответственно 10,8%, 9,6%, 9,1%). Видно, что снижается в выручке доля дебиторской задолженности.

ЗАКЛЮЧЕНИЕ

В работе представлена теоретическая и практическая основа планирования и управления средствами компании.

Денежная стоимость, полученная и распределенная в настоящее время в процессе оценки финансовых отношений, позволяет реализовать контрольную функцию денежных средств. Рассчитанные аналитические показатели являются инструментом финансового анализа, проведенного для определения финансового состояния субъекта хозяйствования. Таким образом, взаимосвязь финансовых ресурсов с производственной и хозяйственной деятельностью позволяет оценить эффективность реализации последних.

В исследовании использованы материалы официальной финансовой отчетности АО «МХК «ЕВРОХИМ». В статье использованы общие научные методы: - систематический подход, экономический анализ, статистическая группировка, а также выборочное статистическое исследование.

Анализ финансового состояния компании

АО «МХК «ЕВРОХИМ» позволило сделать следующие выводы:

- выявлено увеличение прибыли до налогообложения в 1791 тыс. Руб., или более, чем в 9 раз. Увеличение прибыли связано с ростом прибыли от продаж до 4389 тыс.

- можно констатировать тот факт, что рост выручки от продаж в 2017 году на 63,6% с увеличением валютного баланса составил 94,5%. Это указывает на пустую трату денег, поскольку крупные инвестиции капитала приносят меньший доход. Положительное снижение доли внеоборотных активов в общей стоимости активов - 0,8%, в конце 2017 года - 73,46%. В нем говорится о крупных инвестициях в иммобилизованные активы, что говорит об отсутствии ликвидности баланса. В оборотных активах увеличилась дебиторская задолженность на 4,45%, равная 14,35%, и составила 81033 тыс. Руб. Это не очень хорошо характеризуется ликвидностью на балансе, поскольку эти средства не работают для компании;

- в течение года произошло увеличение собственного капитала предприятия на 29362 тыс. руб. Это произошло за счет роста нераспределенной прибыли. В большей степени только увеличение нераспределенной прибыли в 2017 году 29362 тыс. Руб. За отчетный период произошло сокращение доли капитала и резервов в 2017 году на 13,27%, в 2017 году - на 26,59%, это было равно 38, 85%. Следовательно, менее 50% собственности предприятия принадлежит владельцам, что отрицательно характеризует финансовую стабильность;

- в целом, в АО «МХК «ЕВРОХИМ» за отчетный период наблюдается оптимизация показателей деловой активности по использованию оборотных активов в целом и запасов, а также собственного капитала, что оценивается положительно. Однако снижение эффективности использования денежных средств, а также замедление оборачиваемости дебиторской и кредиторской задолженности. Для эффективности управления задолженностями предприятия необходимо на должном уровне организовать аналитическую работу, чтобы постоянно контролировать изменения качественных показателей для своевременного реагирования на отрицательную динамику;

- в целом, оптимизация показателей рентабельности, некоторых показателей деловой активности свидетельствует о повышении эффективности деятельности АО «МХК «ЕВРОХИМ», однако финансовое состояние кризисное.

На основе проведенного анализа финансового состояния мною были обнаружены проблемы увеличения сумм кредиторской и дебиторской задолженностей, и меньшая сумма дебиторской задолженности, если сравнивать с кредиторской, что говорит о нерациональности на предприятии финансовой политики. Был сделан вывод о том, что необходимо улучшить на предприятии процесс управления финансовыми средствами, которые входят в систему финансового планирования политики управления кредиторской и дебиторской задолженностью.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Гражданский кодекс РФ часть II от 26 января 1996 г. N 14-ФЗ // - Электронная база «Консультант Плюс».

- Налоговый кодекс РФ часть I от 31 июля 1998 г. N 146-ФЗ // - Электронная база «Консультант Плюс».

- Бочаров В.В. Финансовый анализ. — СПб.: Питер, 2016. - 420 с.

- Валдайцев С. В. Оценка бизнеса и управление стоимостью предприятия: Учеб. Пособие для вузов. - М.: ЮНИТИ-ДАНА, 2014. – 250 с.

- Вахрин П.И Финансы: Учебник. 3-е изд., перераб. и доп. М.: Маркетинг, 2016. - 114 с.