Анализ эффективности управления проектом

Содержание:

Введение

На первый взгляд понятия проект и стандарт могут показаться трудно совместимыми. Ведь часто даже в определение проекта включают слова об уникальности, не повторяемости целей, условий реализации, результатов проектов. Поскольку это действительно так, что же в таком случае можно стандартизовать в управлении проектами? А если и можно, то нужно ли? Не будет ли это только мешать, сковывать инициативу, навязывать неоптимальные, а то и просто неверные решения? Если для западных менеджеров приоритетными являются психологические аспекты управления и искусство выстраивания межличностных отношений в проекте, то их отечественные коллеги предпочитают процедурный подход.

Сошлемся также на результаты всероссийских конференций "Стандарты в проектах современных информационных систем", где тема стандартов управления проектами была представлена достаточно широко и вызвала живой интерес и дискуссии, как в зале заседаний, так и в кулуарах. В решениях конференций было "признание роли стандартов в организации выполнения отдельных проектов и в постановке проектного дела в целом на предприятиях".

Целью данной работы является изучение стандартов управления проектами.

Для реализации поставленной цели необходимо выполнить ряд задач:

- Изучить специализацию и детализацию;

- Рассмотреть классификацию проектов как первый этап создания стандарта;

- Рассмотреть управление проектными рисками;

- Изучить исполнения проекта примере предприятия и т.д.

При данной работы использованы современные и учебные

Глава 1 Общие соображения по созданию стандарта

1.1 Специализация и детализация

Стандарты проектами уровня в части обычно имеют определяемую документами общего характера (эти документы "рамочными").

Специализация включение в предприятия тех и тех положений, имеют отношение к деятельности именно этом предприятии и в к реалиям предприятия. Прежде из этого что такие должны быть определены. Ну, а реалии надо в определенных понятиях, показателях и т.п. В с этим предприятия неизбежно содержать описание и проектов компании.[1]

Проекты могут относиться к профессиональным областям (юридическая, ИТ, маркетинговая и т.д.), различную сложность с зрения решаемых различный масштаб с зрения привлекаемых и предполагаемого Могут выделяться категории проектов, с точки конкретных отраслей. Например, в компании Enron, в своё в области отдельно рассматривались (overseas) как предъявляющие требования к базе, к оборудованию, инфраструктуре, и т.д.

Организационные и персонал также являются специализации. В предприятия могут только фиксироваться проектные роли (проекта, менеджер по и т.д.), и определяться и принципы органов управления Примером такой может служить управленческая структура в внедрения ERP

Для постоянных (штатной структурой) тем или образом связанных с проектов, быть определены их участия в - виды выполняемых порядок выделения и персонала, и размеры вознаграждения.

Для этих подразделений быть определены права и по отношению к структурам проекта. Для привлекаемых в должны быть правила регламентирующие работу в в том регулирующие вопросы подчинения и стимулирования.

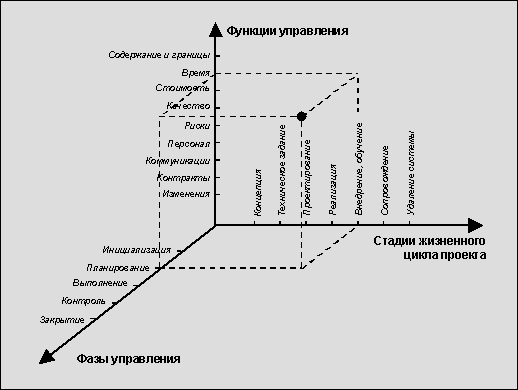

Предметом безусловно, и процессы проектами. Общее возможных процессов в виде пространства, на рис.1 . По координат отложены измерения, упоминаются в стандартах, быть предложены и например уровни календарные периоды. Каждая этого пространства собой элементарный управления. Например, “рисков на внедрения системы”.[2]

Выбранные процессы образуют управления проектами, могут быть по "" принципу (имеются в абсцисса, и аппликата, на рис. 1).

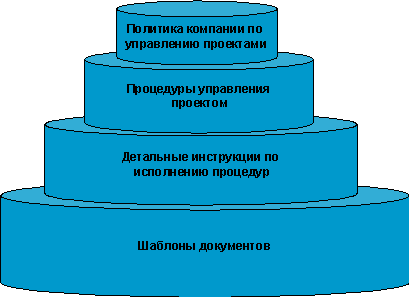

Собственно этих процедур и основной объем А если более точным, стандартом предприятия понимаем совокупность объясняющих или как, в последовательности, в сроки, с каких шаблонов выполнять те иные действия в управления проектами. Количество документов зависит степени детализации и может достаточно велико (десятков до документов). На 2 они в виде пирамиды (зиккурата), обычно выстраивается вниз по пробуждения аппетита у кто организует и работы на и соответствующего развития стандарта.[3]

Предметом в стандарте быть также ситуации, для проектов и рекомендации по реагированию эти ситуации. То своеобразные таблицы что-вроде списка неисправностей и по их (checklist). Конечно, все равно принимать менеджер, у него глазами будет опыт ("ошибок трудных") поколений.

Рис. 1. Пространство управления

Рис. 2. Структура управления проектами

1.2 Классификация проектов как первый этап создания стандарта

Ключевым в создании управления проектами осмысление того, проекты выполняются предприятии, их отличия, между ними Эти вопросы с практикой проектами и в стандарте

Среди коллег распространено что профессиональный проектов может реализовать любой независимо от к какой он относится - строительства атомной до разработки обеспечения.[4] В этот тезис но дьявол, известно, в деталях! Какое времени нужно и ли такой Какое необходимо консультантов и квалификации? Сколько будет стоить руководитель проектов по себе и велики будут расходы?

Это важно для реализующих комплексные захватывающие различные области. Характерным в котором в степени очевидны и привлечения "" руководителя проекта, и снижения стоимости "содержания", проект создания банка. Такой включает целый взаимосвязанных и, с тем, независимых подпроектов: строительный, ИТ, маркетинговый и т. д.

В банках филиалы десятками. После -двух таких опыт их может оказаться для того, сформировать для вида проектов () типовые цели и типовые календарный и планы и определить известные и эффективные работы с и т. д.

Но раз эта и составляет основного документа, с должен начинаться проект - Плана проектом (в источниках можно и другие подобного документа - Устав Определение проекта). Таким могут быть специализированные шаблоны Плана проектами, совершенно конкретные управления проектами, на данном для данного проектов. А за ними и типовые шаблоны.

1.3 План управления проектом и рамочные стандарты

Содержание и проекта - и задачи основные результаты, оценки того, работа или часть выполнена.

Ключевые проекта - события проекта (milestones) и их достижения, с использованием декомпозиции работ (WBS).

Плановый проекта

Предположения и - предпосылки, основе которых оценки сроков трудоемкости работ и стоимости, описание начальных

Требования и - перечень нормативных и документов или отдельных положений, следует соблюдать в выполнения работ

Подходы к проекта - предполагаемого решения (несколько альтернативных ), методы разработки и информационные технологии. Организационная - ответственность и взаимодействия участников, и обязанности фигур проекта. Управление документацией - среда хранения и создания и репозитария документов перечень шаблонов

Управление - процедуры работы с с возникающими и изменениями, соответствующих проектных Обеспечение качества - и регламенты мероприятий, на обеспечение как результатов (продукта), и процессов проекта и работ.[5] Контроль и - регламент проведения по анализу проекта, формы отчетности. Преимущества шаблонов очевидны - на консультантах, подходов, времени на документации проекта. Недостатки есть, отметим здесь два. Создание шаблонов - достаточно трудоемкое, а их использовать нет, неизвестно.

Это от воли и руководства предприятия. Второе - опасение, наличие таких будет сковывать и самостоятельность проекта, и не сможет реагировать на ситуации. Нам что эти окажутся не критичными, шаблоны будут а их и детализации оптимальными для предприятия и проектов. А уже вопрос работы консультантов и создающих стандарт.

Сколько шаблонов Плана проектом целесообразно в стандарте? Для чтобы ответить этот вопрос построить классификацию выполняемых на Причем, что для предприятия — будет уникальная Собственно, с такой классификации и начинаться создание [6]

Прежде отметим, вряд ли построить единую классификацию проектов Скорее всего, будут несколько по различным связанным с разделами Плана. Рассмотрим из них.

Классификация предметным областям и продуктам в этих областей специализировать разделы Содержание и Ключевые вехи, Требования и Эту классификацию раз можно по иерархическому Например, "технологии" - "системной интеграции" - "интегрированных систем проектами".

Классификация масштабности проекта специализировать разделы Организационная Управление отклонениями, Обеспечение Для построения классификации могут различные основания - разбросанность, это принято в Enron Corp., стоимость проекта (IBM), быть, -то другие и их

Классификация форме оплаты и, учета работ специализировать Контроль и Управление проектной на основании форм контрактов "Время и " и "Фиксированная ".

Таким можно вести например, о "План управления создания концепции () информационной системы (область) свыше $ тыс. () с контрактом в "время и " (форма и учета )", как о получаемом простой из нескольких мелких () шаблонов отдельных Плана. Кроме в макрошаблон быть включены и дополнительные разделы, не могут определены на (такие, как "Сроки по этапам"). Микрошаблоны быть глубоко - насколько это соответствующая классификация и на предприятии

Рассмотренные примеры классификаций специально подобраны для иллюстрации сборки шаблона относительно независимых фрагментов. Однако в жизни встречаются и ситуации. Например, в IBM классификация проектов сложности (). В соответствии с классификацией проекты на обычный (Business as Usual - BaU), проекты системной и сложные системной интеграции. Причем эта классификация определяющей для и содержания Плана проектом. При другие классификации свое значение формирования отдельных Плана.

Кому-может показаться, создать шаблон управления проектом просто, только иметь рукой "" стандарты, PMBoK и ISO и разбираться в области. На деле, совсем не В большинстве рамочный стандарт лишь понятийный и общие принципы. Более дело осложняется и тем, необходимая информация в рамочных стандартах "" по разным и ее так-просто " выстроить, и к общему ".

Таким на основе "" методологии должна создана методология "", в которой положения, принципы и управления проектами и систематизированы к управлению на данном на основе конкретной специфики предприятием проектов.

Эта методология и шаблоны документов и существо стандарта проектами уровня А процесс стандарта напоминает на каждом витке которой становятся все специализированными, а - все более

Глава 2 Проектные отклонения и управление проектными рисками

2.1 Управление проектными рисками

Управление подчиняется определенным законам, которые не зависят от того, чем именно мы управляем. Управление рисками не является исключением, хотя и имеет ряд специфических особенностей, знать которые необходимо для успешного риск-менеджмента.[7]

Основные понятия теории управления

Наиболее общей наукой об управлении является кибернетика. Ее возникновение связывается с появлением книги Норберта Винера "Кибернетика, или управление и связь в животном и машине" в 1948 году.

По определению Винера, кибернетика – это наука об управлении системами любой природы.

Ее предмет – информационные процессы, связанные с управлением системами, объект – сами системы.

Любое предприятие или организация являются системами, и все элементы управления ими, включая управление рисками, подчиняются общим кибернетическим законам.

Кибернетика рассматривает управление как информационный процесс, направленный на достижение объектом управления определенной цели.

Процесс управления – это всегда целенаправленный процесс, в связи с чем целеполагание является неотъемлемой его частью.

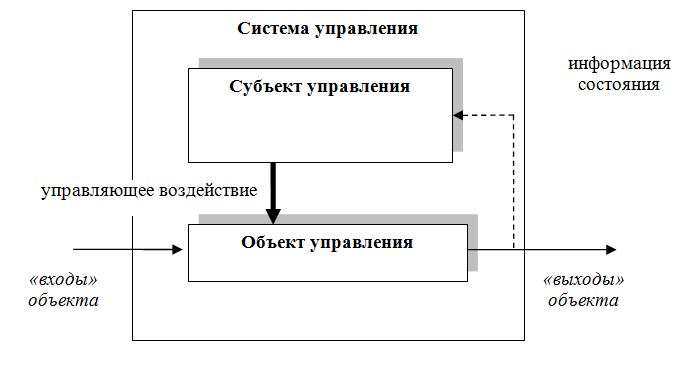

Система управления состоит из объекта управления, органа управления (субъекта управления или управляющей части) и соединяющих их каналов связи (см. рис. 3).

Рисунок 3 - Общий вид структуры системы управления

В системе управления циркулирует два вида информации:

- Информация состояния - сведения о состоянии объекта, субъекта управления и внешней среды.

- Командная информация (управляющие воздействия) - информация о том, что, как и когда надлежит сделать объекту управления.

Функция управляющей части заключается в преобразовании информации состояния в командную информацию в соответствии с поставленной целью.

Функция объекта управления состоит в реализации командной информации.

При осуществлении управления важнейшее значение имеет определение количества, состава, надежности, достоверности, времени поступления, каналов и способов передачи информации, необходимой для выработки управляющих воздействий. Результатом переработки этой информации является принятие субъектом управления решения, выработка управляющего воздействия. Оно заключается в том, чтобы из множества возможных решений субъект управления выбирает одно. Там, где нет выбора - нет и управления.

Для осуществления управления необходимо иметь:

- цель управления

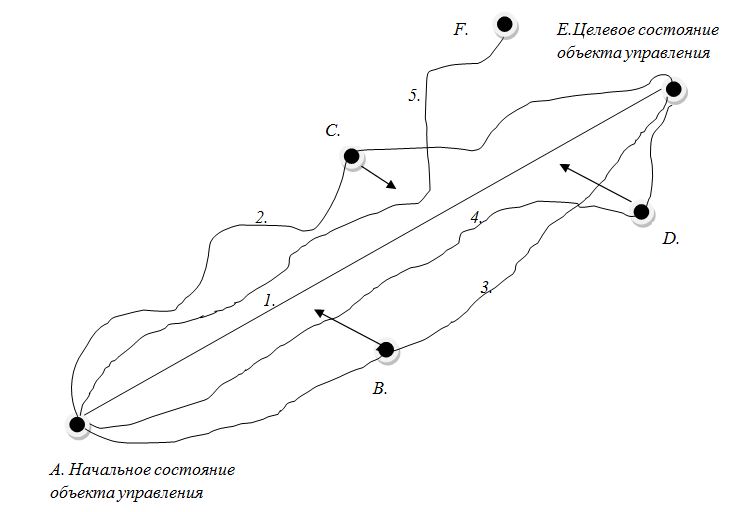

- идеальную модель будущего функционирования объекта управления, которая называется траекторией движения (линией поведения) объекта управления, или планом. Причем эта модель должна обеспечивать наилучшее достижение цели, другими словами - траектория движения объекта управления к целевому состоянию должна быть кратчайшей (см. рис.4)

- модель фактического состояния объекта управления, чтобы сравнивать ее с идеальной моделью и находить отклонения значений отдельных параметров (на рис. 4 фактические состояния обозначены точками на фактической траектории).

Рисунок 4 - Траектории объекта управления в фазовом пространстве

Эти данные получаются в трех основными фазах управления:

- Планирования;

- Учета и анализа;

- Регулирования.

Планирование включает в себя осуществление целеполагания и разработку идеальной модели движения объекта управления (разработку плана).

Учет заключается в фиксации параметров системы в конкретный момент времени, то есть выявлении фактического положения объекта управления. Анализ направлен на выявление того, какие факторы вызвали отклонения от плановой траектории и каким образом их можно устранить (каким должно быть управляющее воздействие).

Регулирование представляет собой реализацию выработанного управляющего воздействия.

С течением времени объект управления движется по своей фактической траектории, которая неизбежно отклоняется от идеальной (плановой). Субъект управления получает информацию о фактическом состоянии объекта управления, и на ее основе вырабатывает управляющее воздействие, которое должно вернуть объект управления обратно на плановую траекторию.

На рисунке 2 траектории 2-4 позволяют вернуться и достигнуть целевого состояния, а траектория 5 – нет.

Сущность управления рисками

В связи с тем, что риски традиционно трактуются в терминах отклонения от плановых или желаемых параметров системы, внесем ряд уточнений во введенные выше теоретически основы управления.

В общем случае можно говорить о том, что движение объекта управления по плановой траектории может являться следствием двух укрупненных для целей данного анализа причин:

- Внутренней логики движения, сформировавшейся ранее, чем было проведено целеполагание и построен план;

- Управляющего воздействия, выработанного и реализованного после того, как было проведено целеполагание и построен план.

В первом случае, если движение к цели происходит без вмешательства, то отклонение от плановой траектории будет являться реализацией рисков, и управляющее воздействие будет являться актом управления рисками. Во втором случае управляющее воздействие направляет движение объекта управления к цели по плановой траектории, и не имеет отношения к управлению рисками. Очевидно, тем не менее, что после того, как такое управляющее воздействие осуществлено, система попадает в первую ситуацию. Таким образом, можно сказать, что все управляющие воздействия, имеющие целью не придание объекту управления первоначального импульса, необходимого для перевода его в целевое состояние путем движения по плановой траектории, будут относиться к управлению рисками. А так как большинство воздействий направлены именно на возврат объекта управления на плановую траекторию, управление рисками является на самом деле гораздо более общим и менее специфическим вариантом управления, чем это принято считать.

Целеполагание в процессе управления рисками

Важная особенность управления риском заключается в специфике целеполагания. Как известно, управление всегда представляет собой целенаправленный процесс, то есть осуществляется для того, чтобы объект управления перешел в некоторое целевое состояние. При управлении рисками цели, как правило, подчинены общим целям деятельности предприятия или организации. Наличие риска снижает вероятность достижения некоторой основной цели, поэтому возникает подчиненная цель – снизить риск, или, как минимум, уменьшить потери.

Важно понимать, что практически достоверным можно считать наличие хотя бы небольших отклонений движения объекта управления от плановой траектории, и от поставленной цели. Поэтому с точки зрения управления рисками целеполагание необходимо проводить также в терминах допустимых отклонений от цели и пути движения к ней. Нужно задать границы возможных отклонений, в пределах которых они считаются допустимыми и не требуют корректировки посредством управляющих воздействий, то есть управление риском производиться будет только в случае превышения отклонением допустимых величин, предусмотренных планом.

Особенности управления рисками и отличие от других видов управления.

Управление риском отличается от управления другими экономическими объектами и имеет ряд особенностей.

- Управление риском непосредственно интегрировано в систему управления предприятием, организацией. Невозможно и нецелесообразно управление риском как функция, не связанная с другими элементами управления хозяйствующим субъектом.

- Риск, несмотря на свою объективность, как объект управления всегда опосредован «носителем» риска – некоторой финансовой ситуацией, сделкой и т.д. Это связано с тем, то риск – не «материальный объект», а некоторое свойство ситуации. То есть, фактически, с целью минимизации риска осуществляется управление объектом (носителем) риска. Можно сказать, что производится управление не самим риском, как объектом, а инструментом осуществления финансовых операций, исход которых носит вероятностный характер, с целью минимизации данных рисков. То есть при принятии решения управление риском выступает в качестве дополнительного критерия, наряду с основными (максимизация прибыли и т.д.).

- Одни и те же параметры риска могут по-разному восприниматься различными субъектами, что влияет на принимаемые решения.

- Одному объекту риска могут быть присущи одновременно несколько источников риска, что должно учитываться при управлении.

Управление рисками, осуществляемое на постоянной основе, требует формализации в виде обязательного к исполнению документа. Одним из основных документов компании, определяющим подходы и методы риск-менеджмента, является регламент управления рисками.

Регламент управления рисками – это документ, содержащий основные принципы и подходы к управлению рисками компании.

Цель регламента – формализация выработки стратегии и тактики управления рисками компании, интеграция управления рисками в общую систему управления, обеспечение единства понимания процессов идентификации, оценки, мониторинга и контроля рисков на всех уровнях и стадиях управления.

Регламент содержит описание организационной структуры управления рисками, зон возникновения и контроля рисков, ответственности и полномочий по управлению рисками. Разработка регламента проводится в соответствии с предпочтениями руководства и владельцев компании по отношению к рискам, Стратегическое управление рисками, документированное в регламенте, в долгосрочной перспективе повышает доходность компании, ее конкурентоспособность и привлекательность для инвесторов.

Регламент разрабатывается с учетом следующих принципов:

системность и комплексность - управление рисками осуществляется на всех уровнях управления, базируется на единых принципах и распространяется на все риски компании;

непрерывность - управление рисками производится постоянно и непрерывно, вне зависимости от реализации рисков и состояния компании.

Регламент управления рисками, как правило, включает следующие основные разделы:

термины и определения;

общие положения (область применения и назначение, участники процесса, нормативно-методические документы и прочее),

цели, задачи и принципы управления рисками;

классификацию рисков;

методы управления рисками;

контроль и реагирование на риски;

методические указания по оценке рисков.

Часть разделов может отсутствовать, а структура – варьировать, так как единой общепринятой структуры не существует. Регламенты управления рисками могут носить как общий характер, относясь к системе управления рисками в целом, так и частный, регламентируя, например, управление проектными рисками, рисками ликвидности и т.д. От назначения регламента зависит его структура и наполнение.

Эффективность работы системы управления рисками зависит от качества его организации. Любая, даже очень эффективная в теории, схема не принесет результата, не будучи организованной должным образом.

Считается, что существует две основных модели организации управления рисками:

концентрированная – управление рисками сосредоточено в рамках обособленного подразделения риск-менеджмента;

распределенная – непосредственным управлением рисками занимаются подразделения, в которых возникают риски, а небольшое специализированное подразделение риск-менеджмента занимается мониторингом рисков, разрабатывает корпоративную политику и методики управления рисками.

Второй подход, как правило, рекомендуется как более эффективный. Действительно, он позволяет реализовать важный принцип, а именно, непосредственное участие в процедурах управления рисками руководителей и сотрудников основных подразделений компании дает возможность осуществить качественную интеграцию риск-менеджмента в основной менеджмент организации. Причем такой подход может быть эффективным как для крупных организаций, так и для небольших, которые не могут позволить себе создания крупного подразделения, специализирующегося исключительно на управлении рисками.

Однако в ряде случаев при специфической организации процессов управления первый подход также может быть эффективным, и даже рекомендованным для внедрения. Для очень крупной компании, действующей на многих рынках и сталкивающейся со значительным числом рисков (отсутствие управления которыми может генерировать высокий уровень потерь), может требоваться большое подразделение риск-менеджмента, включающее специалистов по отдельным видам рисков (экономическим, юридическим, операционным, рыночным, кредитным и т.д.), которые будут заниматься их мониторингом и разработкой стратегии управления ими. В противном случае управление рисками «на местах» может стать неэффективным и спорадическим, так как потребует специфических навыков и знаний, которые могут (и скорее всего, будут) отсутствовать у руководителей и сотрудников основных подразделений компании.

Другой случай, когда первый подход после определенных модификаций может оказаться более эффективным, чем второй, может быть связан с компаниями, для которых характерен проектный способ управления. Распространенная в таких организациях матричная (или псевдо-матричная) структура управления позволяет легко и качественно включить подразделение по управлению рисками, организованное по «проектному» принципу.

Другими словами, оно может включать специалистов функциональных подразделений, выступающих также в качестве риск-аналитиков отдельных проектов. Оценка и управление проектными рисками являются сложными процессами, и в определенных случаях более сложными, чем управление основными бизнес-процессами компании. В первую очередь это вызвано тем, что каждый проект отличается от остальных, что не позволяет разработать и внедрить унифицированные процедуры оценки, мониторинга и управления рисками, и требует каждый раз проводить полный цикл оценки рисков.

Поэтому небольшой штат функционального подразделения риск-менеджмента может не справляться с данной процедурой, и нуждаться в привлечении специалистов других функциональных подразделений. В этом случае может быть достигнут разумный компромисс между содержанием большого штата подразделения риск-менеджмента и участием достаточного числа специалистов различного профиля в процедурах оценки проектных рисков.

Для дополнительного контроля процессов управления рисками в иерархии риск-менеджмента может создаваться подразделение высокого уровня, реализующее стратегические функции управления рисками. Оно может быть организовано в виде комитета по рискам при совете директоров, или аналогичного органа. Особенно это актуально для крупных компаний и компаний с проектной системой управления.

2.2 Классификация методов управления рисками

Процесс управления риском носит сложный ситуационный характер, поэтому существует множество методов управления, каждый из которых позволяет решать специфические задачи. Управление рисками как процесс состоит из последовательного либо одновременного применения отдельных приемов и методов управления риском.

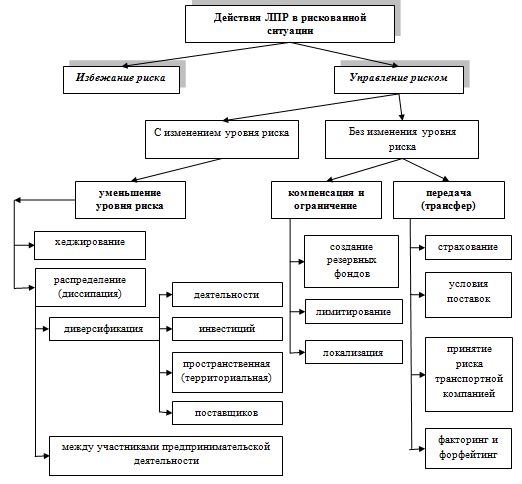

Все действия, предпринимаемые ЛПР в ситуации риска, относятся к одному из четырех направлений:

- отказ от участия в рискованной ситуации (сознательное избежание риска);

- действия, направленные на снижение уровня риска;

- действия по компенсации последствий риска;

- действия по передаче риска третьему лицу (трансфер риска).

На рисунке 1 представлена классификация методов управления рисками.

Рис.5. Классификация методов управления рисками

Первое направление – отказ от риска – хотя и не относится непосредственно к управлению риском, означает принятие решения об отказе от вхождения в ситуацию, связанную с риском. Данным приемом могут пользоваться как несклонные к риску ЛПР, так и другие, если параметры (оценки) риска расцениваются как неприемлемо высокие.[8]

Остальные три направления объединяют методы собственно управления рисками, то есть представляют собой варианты действия по изменению последствий ситуации, связанной с риском, для экономического субъекта.

Отметим, что игнорирование риска не рассматривается в контексте управления рисками, так как предполагается, что все варианты управления риском (включая его избежание) требуют осознанного подхода к риску.

Методы управления рисками делятся на две большие группы:

- приводящие к изменению уровня риска;

- не снижающие уровня риска.

Методы, позволяющие уменьшить уровень риска, в свою очередь, делятся на две группы:

- хеджирование, заключающееся в использовании срочных контрактов или производных финансовых инструментов (в основном форвардов, фьючерсов и опционов);

- распределение (диссипация) риска.

Диссипация риска может проводиться по следующим основным направлениям:

- диверсификация;

- распределение риска между участниками предпринимательской деятельности (в частности, использование различных организационно-правовых форм, позволяющих рассредоточить риск – акционерных и других обществ, т.д.).

Более сложным понятием является диверсификация, означающая снижение уровня риска за счет распределения инвестиций или бизнеса между различными активами, проектами, рынками и т.д. В зависимости от направлений распределения риска диверсификацию можно разделить на следующие виды:

- деятельности (расширение направлений деятельности предприятия, приводящее к снижению рисков; теоретически, чем более различны виды деятельности между собой, тем ниже риск, однако на практике существенную дифференциацию могут позволить себе только крупные корпорации, более мелкие организации довольствуются освоением смежных видов деятельности; к данному виду относится также расширение ассортимента и номенклатуры производимых товаров и услуг);

- инвестиций (инвестирование проводится в несколько проектов, при прямых инвестициях, либо формируется портфель ценных бумаг, финансовых инструментов, валют и т.д. – при инвестициях на финансовых и валютных рынках);

- пространственная (территориальная) – при освоении новых, территориально удаленных рынков (в других регионах, странах);

- поставщиков – формирование «портфеля поставщиков» сырья и материалов, минимизирующее риск остановки производства из-за их недостатка.

Данный перечень разных направлений диверсификации включает наиболее распространенные виды, но не является исчерпывающим.

Диверсификация, как и другие методы диссипации риска, приводит к реальному уменьшению уровня риска. Причина этого заключается в вероятностном характере ситуации риска, и, как следствие, величине вероятности потерь как основной количественной оценке риска.

Количественно это обосновывается с точки зрения аппарата теории вероятностей следующим образом.

Предположим, что некоторое предприятие реализует свою продукцию в пределах одного региона – Ростовской области. Основной рыночный риск для него заключается в потере занимаемой доли рынка, и, следовательно, прибыли, по причине прихода на региональный рынок крупных межрегиональных «игроков» – московских корпораций.

Для Ростовской области вероятность данного события оценивается на уровне 0,8 в течение ближайших трех лет. Для снижения данного риска предприятие решает освоить в кратчайшие сроки рынки двух смежных регионов (специфика продукции позволяет осуществить быстрый выход на рынок и продвижение на нем) – Краснодарского и Ставропольского краев, для которых уровни рассматриваемого риска составляют соответственно 0,85 и 0,7. В случае реализации такого проекта уровень риска потери всей доли рынка, в трех регионах, для предприятия составит 0,8*0,85*0,7=0,476. С позиции теории вероятностей случайное событие «потеря доли рынка во всех трех регионах одновременно» означает одномоментное наступление трех событий – потерь в каждом из трех регионов, и его вероятность вычисляется как произведение вероятностей всех трех событий (предполагается их независимость).[9]

Таким образом, территориальная диверсификация не позволяет полностью избежать потерь, связанных с наступлением события, возможность которого и является риском, но позволяет снизить вероятность этих потерь, а также их величину. Действительно, вероятность потерь всей занимаемой доли рынка при работе только в Ростовской области составляет 0,8 и снижается до 0,476 при диверсификации. Также, так как вероятность одновременного выхода конкурентов и вытеснения со всех трех региональных рынков существенно ниже, то более вероятным событием можно считать вытеснение только с одного из рынков, что повлечет меньшие потери. Аналогичное объяснение с точки зрения эффективности как метода снижения риска имеют и другие виды диверсификации.

Следующая группа методов управления риском не позволяет уменьшить его уровень, она направлена только на снижение потерь либо на смягчение последствий наступления события, характеризуемого как «риск». Здесь также выделяется два направления:

- компенсация и ограничение риска;

- трансфер риска.

Компенсация и ограничение направлены на смягчение последствий в случае наступления неблагоприятного исхода рискованной ситуации, и включают в себя:

- создание резервных фондов – формирование фондов целевого назначения, средства которых используются в случаях неблагоприятного развития ситуации, что позволяет иметь определенный «запас прочности» при принятии рискованных решений и в некоторых случаях дает возможность ЛПР принимать больший риск в расчете на получение более высокого дохода;

- локализация риска – создание для целей реализации рискованных проектов обособленных юридических лиц или подразделений таким образом, чтобы потери в случае неудачи не отразились на всем предприятии.

Группа методов, называемых в совокупности трансфером (передачей) риска, приводит к тому, что величина риска не изменяется, меняется только лицо, несущее последствия неблагоприятного изменения ситуации. В отличие от предшествующей группы методов, где «номинальный носитель» последствий остается тем же самым.

К трансферу относятся следующие методы управления риском:

- страхование;

- использование условий поставок;

- принятие риска транспортной компанией;

- факторинг и форфейтинг.

Глава 3 Механизм планирования управления проектом на предприятии

3.1 Планирование затрат проекта

Под -ориентированным предприятием в понимается предприятие, которого представлена взаимосвязанных проектов, в рамках процесса управления и жизненного цикла созданными организационными (командами проекта)[10].

В исследования были следующие особенности -ориентированных предприятий: представлена совокупностью проектов; проекта выступает в основного элемента структуры управления; системы управления разграничение процессов продукта и проектом; регламентированного процесса проектом; жизненный цикл проекты рассматриваются в объектов бюджетирования. Выделенные были положены в разработанных инструментов исполнения проекта затратам.

Исполнение – это выполнение проекта на фазах его цикла. При под выполнением проекта понимается только выполнение -ориентированных работ созданию продукта фазе реализации, и выполнение структурированных и мероприятий, процесс управления на всех его жизненного

Оценка проекта по – определение и показателей, полученный результат на основе использованных ресурсов, их назначение и по фазам цикла.

Существуют признаки декомпозиции для целей исполнения проекта и следующая классификация по выделенным

- фазам жизненного проекта выделяются фаз концепции, реализации и

- назначению затраты на производство проекта, проектом и осуществляются на фазах жизненного проекта.

Предложенная затрат более учитывает особенности -ориентированных предприятий и возможность выстраивать оценки исполнения в разрезе жизненного цикла и затрат.

Процесс затрат начинается с фаз жизненного проекта, а определения моментов и окончания фазы. Каждая жизненного цикла получение измеряемого, результата, создание которого использованы соответствующие Для каждой жизненного цикла перечень регламентированных по управлению и перечень работ по продукта на реализации. Процесс затрат проекта итеративный характер и по мере информации, реально оценить мероприятий по проектом и по созданию Такая методика затрат проекта сформировать систему показателей по для целей исполнения проекта.

3.2 Оценка исполнения проекта на примере ООО «Спецэлектромонтаж»

Компания ООО «Спецэлектромонтаж» с г. на выполнении комплекса работ энергетических объектах, монтаж и электрооборудования, систем технологической и релейной энергетических объектов, оборудования и продукции, работы и обслуживание объектов территории России. Строительство объектов «ключ» является приоритетным работы ООО «Спецэлектромонтаж

Для оценки исполнения величина плановых и затрат была с учетом влияния факторов, в результате определить те затрат, которые несет команда проекта, в числе по жизненного цикла, приведены в 2.

Таблица 1

Сравнительный затрат проекта и после

|

№ п/п |

Виды |

Величина до корректировки, руб. |

Величина после корректировки, руб. |

||||

|

факт |

план |

откл. |

|||||

|

По жизненного цикла |

|||||||

|

1 |

Затраты концепции (управление проектом) |

3 |

3 |

+36,0 |

3 |

8 |

+5 |

|

2 |

Затраты разработки (управление проектом) |

11,2 |

5 |

+3 |

11,2 |

5 |

+3 |

|

3 |

Затраты реализации В числе: - производство продукта - управление проектом |

6 0 6 |

1 4 7 |

+5 +4 +1 |

3 3 0 |

6 4 2 |

+3 +1 +35,2 |

|

4 |

Затраты завершения (управление проектом) |

0 |

15,6 |

+15,6 |

15,6 |

15,6 |

0 |

|

Итого проекта |

1 |

5 |

+4 |

4 |

5 |

+1 |

|

|

1 |

Затраты производство продукта |

0 |

4 |

+4 |

3 |

4 |

+1 |

|

2 |

Затраты управление проектом |

1 |

1 |

+0 |

1 |

1 |

+0 |

|

Итого проекта |

1 |

5 |

+4 |

4 |

5 |

+1 |

|

На представленных в 2 данных сделать вывод о что плановая, т.е. с учетом влияния факторов, затрат проекта 13 729,4 руб. Для наглядного представления, 2 представлена в сравнительных диаграмм.

Рис 6 – Величина по фазам цикла до

В случае, корректировкой подразумеваются вносимые для прогноза выполнения в соответствии с

Рис 7 – Величина по фазам цикла после

По данным, увидеть, вместо запланированных по плану 1 тыс. , фактически израсходовано 4 тыс. , тем самым затрат составило 813,3 руб.

Так в таблице анализа затрат представлены данные затрат по

Рис 8 – Величина по назначению корректировки

Затраты назначению делятся затраты на продукта и на управление

Рис 9 – Величина по назначению, корректировки

В ответственности команды находится увеличение на сумму 1 1 тыс. , в том на фазе: – 127,5 руб.; – 139,3 руб.; – 1 242,3 руб.

Расчеты что вместо 1 тыс. планируемой прибыли выплаты процентов и которую должен принести проект, этом рентабельность могла составить 14 %, фактически получило тыс. , а рентабельность составила 2,5 %.

Превышение затрат на проектом над не стоит оправданными, как это только не к положительному – снижению затрат производство продукта но и позволило удержать в рамках затрат. Таким в целом говорить о уровне исполнения проекта с зрения стоимости ресурсов для результата проекта.

Расчет величины отклонения находящейся в ответственности команды представлен в 3.

Таблица 2

Определение отклонения затрат в ответственности команды

|

Назначение |

Величина затрат в ответственности команды тыс. |

||||

|

В числе на |

Итого |

||||

|

Концепции |

Разработки |

Реализации |

Завершения |

||

|

Производство |

_ |

_ |

1 1 |

_ |

1 1 |

|

Управление |

127,5 |

3 |

35,2 |

0 |

|

|

Финансирование |

11 |

12 |

0 |

||

|

Итого |

138,5 |

3 |

1 3 |

0 |

1 1 |

Расчеты что в ответственности команды находится увеличение затрат на 1 639,1 руб.

Таким результаты исследования что исследуемая оценки исполнения по затратам проектно-промышленных предприятий

- величину затрат фазы и оценку влияния изменения на общей величины затрат;

- границы ответственности проекта за затрат, в процессе проекта;

- сравнительный анализ затрат с повышения эффективности проектами;

- полученный результат на основе использованных ресурсов, их назначение, по фазам цикла и команды проекта возникающие отклонения.

Заключение

Стандарт проектами предприятия собой, всего, документов, или предписывающих в какой в какие с использованием шаблонов нужно те или действия в управления проектами. Эти не являются какого-одного проекта и нормативно-обеспечение системы проектами в а их может быть велико.

В этого одним перспективных подходов организация стандарта базы знаний, обеспечивает все сервисы по и поиску по организации между документами, ссылок и т.д. Очень для того, чтобы получить выгодный контракт, компания должна показать, что знает, как управлять проектами и умеет это делать. Собственно, практически в любом крупном тендере на разработку информационных систем обязательно содержатся требования в части управления проектами.

Отметим, прежде всего, что ответы на подавляющее большинство этих вопросов в готовом виде содержатся (должны содержаться) в стандарте управления проектами, что само по себе значительно упрощает и удешевляет процесс подготовки тендерных предложений. И, кроме того, ответы со ссылками на собственный стандарт выглядят в глазах заказчика намного более привлекательными, чем вариации на тему PMBOK, поскольку показывают, что в вашей компании опыт управления проектами имеется, систематизирован и растиражирован, то есть, используется массово.

Если учесть, что вклад, даваемый в общую оценку тендерных предложений требованиями по управлению проектами, порой достигает пятидесяти процентов, эффективность стандарта управления проектами становится достаточно очевидной.

Список использованной литературы

- Афонин, А.М. Управление проектами: Учебное пособие / А.М. Афонин, Ю.Н. Царегородцев, С.А. Петрова. - М.: Форум, 2010. - 184 c.

- Балашов, А.И. Управление проектами: Учебник и практикум для СПО / А.И. Балашов, Е.М. Рогова, М.В. Тихонова и др. - Люберцы: Юрайт, 2016. - 383 c.

- Бараненко, С.П. Управление проектами: Учебно-методический комплекс / С.П. Бараненко. - М.: АП Наука и образование, 2014. - 244 c.

- Верзух, Эрик Управление проектами: ускоренный курс по программе MBA / Эрик Верзух. - М.: Вильямс, 2015. - 480 c.

- Володин, С.В. Стратегическое управление проектами: На примере аэрокосмической отрасли / С.В. Володин. - М.: Ленанд, 2014. - 152 c.

- Гонтарева, И.В. Управление проектами / И.В. Гонтарева, Р.М. Нижегородцев, Д.А. Новиков. - М.: КД Либроком, 2014. - 384 c.

- Гультяев, А.К. MS office Project Professional 2007 Управление проектами: Практическое пособие / А.К. Гультяев. - СПб.: Корона Принт, 2012. - 480 c.

- Джалота, П. Управление проектами в области информационных технологий / П. Джалота. - М.: Лори, 2014. - 224 c.

- Зуб, А.Т. Управление проектами: Учебник и практикум для академического бакалавриата / А.Т. Зуб. - Люберцы: Юрайт, 2016. - 422 c.

- Йордон, Э. Управление сложными Интернет-проектами / Э. Йордон. - М.: Лори, 2014. - 344 c.

- Керцнер, Г. Стратегическое управление в компании. Модель зрелого управления проектами / Г. Керцнер. - М.: ДМК, 2012. - 320 c.

- Керцнер, Г. Стратегическое управление в компании. Модель зрелого управления проектами. / Г. Керцнер. - М.: ДМК, 2014. - 320 c.

- Коваленко, С.П. Управление проектами: Пректическое пособие / С.П. Коваленко. - Мн.: Тетралит, 2013. - 192 c.

- Ларсон, Э.У. Управление проектами: Учебник / Э.У. Ларсон, К.Ф. Грей; Пер. с англ. В.В. Дедюхин. - М.: ДиС, 2013. - 784 c.

- Лич, Л. Вовремя и в рамках бюджета: Управление проектами по методу критической цепи / Л. Лич. - М.: Альпина Паблишер, 2016. - 352 c.

- Мартыненко, С.А. Управление потоками работ. Функциональное моделирование и основы управления проектами / С.А. Мартыненко. - СПб.: ГУАП, 2011. - 80 c.

- Ньютон, Р. Управление проектами от А до Я / Р. Ньютон. - М.: Альпина Паблишер, 2016. - 180 c.

- Павлов, А.Н. Управление проектами на основе стандарта PMI PMBOR.Изложение методотологии и опыт применения / А.Н. Павлов. - М.: Бином. Лаборатория знаний, 2012. - 208 c.

- Перевощиков, Ю.С. Управление проектами в машиностроении: Учебное пособие / Ю.С. Перевощиков. - М.: ИНФРА-М, 2014. - 233 c.

- Полковников, А.В. Управление проектами. Полный курс МВА / А.В. Полковников, М.Ф. Дубовик. - М.: Олимп-Бизнес, 2013. - 552 c.

- Попов, Ю.И. Управление проектами: Учебное пособие / Ю.И. Попов, О.В. Яковенко. - М.: НИЦ ИНФРА-М, 2013. - 208 c.

- Расмуссон, Д. Гибкое управление IT-проектами: Руководство для настоящих самураев: Как мастера Agile делают выдающееся ПО / Д. Расмуссон. - СПб.: Питер, 2012. - 272 c.

- Ройс, У. Управление проектами по созданию программного обеспечения / У. Ройс. - М.: Лори, 2014. - 424 c.

- Романова, М.В. Управление проектами: Учебное пособие / М.В. Романова. - М.: ИД ФОРУМ, НИЦ ИНФРА-М, 2013. - 256 c.

- Солдатов, В.П. Управление программными проектами / В.П. Солдатов. - М.: Бином, 2010. - 384 c.

-

Зуб, А.Т. Управление проектами: Учебник и практикум для академического бакалавриата / А.Т. Зуб. - Люберцы: Юрайт, 2016. - 422 c. ↑

-

Йордон, Э. Управление сложными Интернет-проектами / Э. Йордон. - М.: Лори, 2014. - 344 c. ↑

-

Ройс, У. Управление проектами по созданию программного обеспечения / У. Ройс. - М.: Лори, 2014. - 424 c. ↑

-

Керцнер, Г. Стратегическое управление в компании. Модель зрелого управления проектами / Г. Керцнер. - М.: ДМК, 2012. - 320 c. ↑

-

Джалота, П. Управление проектами в области информационных технологий / П. Джалота. - М.: Лори, 2014. - 224 c. ↑

-

Гонтарева, И.В. Управление проектами / И.В. Гонтарева, Р.М. Нижегородцев, Д.А. Новиков. - М.: КД Либроком, 2014. - 384 c. ↑

-

Керцнер, Г. Стратегическое управление в компании. Модель зрелого управления проектами. / Г. Керцнер. - М.: ДМК, 2014. - 320 c. ↑

-

Ларсон, Э.У. Управление проектами: Учебник / Э.У. Ларсон, К.Ф. Грей; Пер. с англ. В.В. Дедюхин. - М.: ДиС, 2013. - 784 c. ↑

-

Балашов, А.И. Управление проектами: Учебник и практикум для СПО / А.И. Балашов, Е.М. Рогова, М.В. Тихонова и др. - Люберцы: Юрайт, 2016. - 383 c. ↑

-

Лич, Л. Вовремя и в рамках бюджета: Управление проектами по методу критической цепи / Л. Лич. - М.: Альпина Паблишер, 2016. - 352 c. ↑

- Корпоративная культура в организации на примере ОАО «Электроприбор»

- Аппарат государственной власти

- Понятие и виды государственных пенсий.

- Методы выбора проектов

- Налоговые регистры по налогу на прибыль.

- Федеральное казначейство рф и его роль в управлении движением государственных финансов (Организация и функционирование)

- Заинтересованные стороны проекта

- Автоматизация аналитического учета затрат на производстве

- Особенности профессиональной мотивации служащих организации(Основы мотивации высокоэффективного труда персонала)

- Применение принципа биологической обратной связи в клинической практике

- Оценка качества товаров

- Человеческий фактор в управлении организацией