Анализ финансового состояния АО «РЖД Логистика»

Содержание:

Введение

Выходя на рынок предприятие, постоянно находится в конкурентной борьбе, и в этой борьбе два выхода – либо предприятие проиграет, либо выиграет. Успешность зависит от того насколько эффективно используются инструменты управления деятельностью предприятия. К таким инструментам относятся также методы и средства анализа финансового состояния предприятия.

Наиважнейшее условие эффективной и непрерывной деятельности организации заключается в его благополучном финансовом состоянии.

При финансовом анализе компанией используется вся доступная информация, которая носит оперативный характер. Благодаря анализу возможно оценить реальное состояние дел предприятия.

Практически все пользователи финансовых отчетов организаций пользуются результатами финансового анализа, что принять решение по оптимизации своих интересов. Для повышения доходности капитала и обеспечения стабильности компании собственники проводят анализ финансовых отчетов, кредиторы и инвесторы для того, чтобы минимизировать свои риски по займам и вкладам. Необходимо отметить то, что от качества аналитического обоснования решения зависит и качество принимаемых решений.

Забота в настоящее время о финансах предприятия является конечным результатом его деятельности. В условиях рыночной экономики данные вопросы имеют важное значение. Характерной чертой и тенденцией во всем мире является выставление на первый план финансовых аспектов деятельности субъектов хозяйствования, а также повышение роли финансов.

Для существования и дальнейшего развития предприятию необходима прибыль. Но, однако сами прибыль не обеспечивает экономическую и финансовую безопасность предприятия. Для стабильности и финансовой устойчивости предприятию нужны более реальные источники – денежные средства.

Денежные средства - ограниченный ресурс, их часто недостаточно на предприятии для обеспечения хозяйственных процессов. Поэтому очень важно создать на предприятии механизм продуктивного управления движением денежных средств, который не только регулировал бы уровень денежных потоков (поступление и расходование), но поддерживал идеальный остаток денежных средств.

Ускорение оборачиваемости денежных средств способствует повышению эффективности хозяйственной деятельности предприятия.

Поэтому мастерство управления денежными средствами определяется не тем, что у предприятия в кассе и на счетах в банке было много денег, а в том, чтобы предприятие могло своевременно рассчитаться по своим обязательствам. А для этого следует планировать денежные потоки, чтобы к каждому расходу денежных средств было поступление денег от покупателей или дебиторов, но при этом должен сохраняться оптимальный запас денежных средств.

Все это усиливает роль анализа денежных потоков предприятия как главнейшего средства управления потоками денег, контроля за их сохранностью, обоснованности и результативности использования денежного потенциала, укрепления платежеспособности предприятия.

Целью курсовой работы является изучение и освещение основных вопросов, связанных с анализом финансового состояния по данным отчета о движении денежных средств.

В соответствие с поставленной целью решаются следующие задачи:

- раскрыть сущность и значение оценки финансового состояния предприятия;

- рассмотреть методику анализа финансового состояния экономического субъекта;

- проанализировать финансовое состояние по данным отчета о движении денежных средств на примере АО «РЖД Логистика».

Объектом исследования является финансово-хозяйственная деятельность АО «РЖД Логистика».

Предметом курсовой работы является анализ финансового состояния по данным о движении денежных средств.

В процессе подготовки курсовой работы использовались нормативно-правовые акты Российской Федерации, научно-учебные пособия и монографии, публикации специальной периодической печати, материалы бухгалтерской отчетности предприятия.

При подготовке данной работы использованы труды отечественных авторов: Л.А.Кондауровой; Ковалева В.В., Крейниной М.Н., Савицкой Г.В., Гиляровской Л.Т., Бочарова В.В., Абрамовой М.С., Бальжинов А.В., и других, а также источники в периодической печати и материалы сети Интернет.

Кроме того, при выполнении данной работы использовались сведения из разнообразных книжных изданий интернет – ресурса http://znanium.com/:, бухгалтерская отчетность компании АО «РЖД Логистика».

В работы использовались методы анализа относительных и абсолютных показателей, расчетно-аналитический метод, синтез и анализ, дедукция и индукция, системность, а также специальные методы экономического анализа, бухгалтерского учета и контроля, к которым относятся сравнение, обследование и др.

При анализе деятельности организации главными информационными источниками выступали: данные бухгалтерской и финансовой отчетности АО «РЖД Логистика» за 2016 г.

Структурно курсовая работа включает введение, две главы, подразделенные на пять параграфов, заключение, список использованной литературы и приложения.

Глава 1. Теоретические аспекты анализа финансового состояния по данным отчета о движении денежных средств

1.1. Сущность и значение оценки финансового состояния предприятия

Эффект – (от лат. effectus[1]) результат, воздействие, соответственно, эффективность представляет собой результативность

Под эффективностью понимают степень результативности в сравнении с произведенными затратами. Данное понятие используют при установлении эффективности экономики, некоторых отраслей, инвестиций, компании и нововведений.

При определении эффективности деятельности компании выделяют несколько основных подходов [2]

1) Эффективность как степень достижения цели компании.

2) Эффективность как способность компаний для приобретения редчайших ресурсов использовать среду.

3) Эффективность как способность компаний при фиксированных затратах добиваться наивысших результатов или же способность для достижения необходимых результатов минимизировать затраты.

4) Эффективность как способность на основе положительных внутренних характеристик достигать целей.

5. Эффективность как степень удовлетворения заказчиков и клиентов.

На эффективность функционирования предприятий влияют разного уровня факторы, такие как:

- общеэкономические, к которым относятся: достижения научно-технического прогресса (НТП), закономерности и тенденции развития экономики, инвестиционная, налоговая, амортизационная политика государства, и др.;

- природно-географические, к которым можно отнести: местонахождение компании, климатические особенности местности, и др.;

- региональные, к которым относятся: экономический потенциал региона и инвестиционная политика в нем, и др.;

- отраслевые, к которым можно отнести: место данной отрасли в составе народнохозяйственного комплекса, конъюнктуру рынка в этой отрасли, и др.;

- факторы, которые обусловлены функционированием анализируемой компании: степень использования производственных ресурсов, рациональность организации снабженческо-сбытовой деятельности, соблюдение режима экономии в затратах на производство и продажу продукции, наиболее полное выявление и использование внутрихозяйственных резервов, инвестиционная и ценовая политика, и др.

Анализ – это разложение, расчленение изучаемого объекта на составные элементы, части[3]

Экономический анализ состоит из четырех факторов:

1. Исследование экономических факторов, явлений и причин их возникновения.

2. Объективная оценка эффективности хозяйственной деятельности (рентабельность затрат, продаж, активов, собственного и заёмного капитала).

3. Научное обоснование бизнес планов и контроль за ходом их выполнения.

4. Выявление внутрихозяйственных резервов, повышение эффективности производства (явные и скрытые резервы).

Под комплексным анализом эффективности финансовой деятельности предприятия понимают комплексное системное исследование финансового состояния, которое позволяет провести всестороннюю оценку финансовой деятельности компании, удовлетворяющую потребностям в информации широкому кругу пользователей, в целях оценки качества его деятельности.

Источниками информации для проведения анализа экономического состояния предприятия выступают[4] :

- бухгалтерский баланс;

- отчет о финансовых результатах;

- приложения.

Система показателей должна удовлетворять трем основным требованиям:

- всесторонний охват изучаемого объекта;

- взаимосвязанность этих показателей;

- проверяемость.

Комплексный анализ финансово-хозяйственной деятельности проводится с разной степенью детализации. Достоверность информации влияет на глубину и качество проводимого анализа.

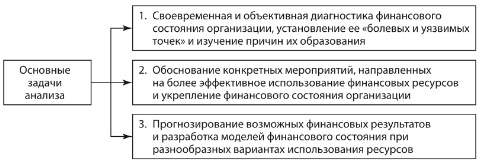

Финансовый анализ является наиважнейшим инструментом финансового управления и разработки финансовой стратегии предприятия [5](рис.1)

Рисунок 1. Основные задачи финансового анализа

Итак, исходя из вышеизложенного, можно определить, что эффективность деятельности компании – свойство, которое связанно со способностью предприятия с учетом внутренних и внешних условий функционирования формулировать свои цели, а также посредством использования социально одобренных средств достигать поставленных результатов при установленном соотношении затрат и результатов.

1.2. Методика анализа финансового состояния экономического субъекта

В Приложении 1 на основе существующих методик изображена последовательность проведения оценки эффективности деятельности компаний [6].

В зависимости от целей и задач анализа показатели выражаются в виде абсолютных, относительных или средних величин. Выделяют, кроме того, структурные и приростные показатели.

Абсолютные показатели могут быть стоимостными или натуральными.

Относительные показатели определяют как отношения абсолютных показателей, которые характеризуют долю одного показателя в другом, или же как отношения разнородных показателей. Процедура их оценки заключена в сравнении отчетных значений с базисными плановыми, средними за предшествующий период, отчетными за предшествующие периоды, среднеотраслевыми, показателями конкурентов и т.д.

К данным показателям относятся: прибыль на единицу стоимости основных средств, издержек или уставного фонда и др.

Структурные показатели характеризуют долю отдельных элементов в итоговой сумме.

Приростные показатели выражают изменение за определенный период, которые могут быть представлены в относительном или абсолютном выражении.

Наиболее известным методом оценки эффективности деятельности компании является метод рентабельности, который характеризует размер полученной прибыли.

Рассчитываются следующие показатели рентабельности на основе прибыли предприятия:

- рентабельность общая [7]:

, (1)

, (1)

где Пбал – балансовая или частичная прибыль предприятия;

– среднегодовая стоимость основного капитала;

– среднегодовая стоимость основного капитала;

– среднегодовая стоимость нормируемых оборотных средств;

– среднегодовая стоимость нормируемых оборотных средств;

- рентабельность продаж (оборота):

, (2)

, (2)

где Ппродаж – прибыль от продажи продукции;

Vпродаж – объем продаж;

- рентабельность основного капитала:

; (3)

; (3)

- рентабельность собственного капитала:

. (4)

. (4)

Очень важными в системе оценки эффективности работы компании является группа показателей деловой активности, которая характеризует оборачиваемость капитала. При этом выделяют следующие показатели:

1) фондоотдача [8]:

, (5)

, (5)

где ВП – выпуск продукции;

2) фондоемкость:

; (6)

; (6)

3) оборачиваемость активов:

; (7)

; (7)

4) оборачиваемость оборотных средств:

. (8)

. (8)

Также, данные показатели можно дополнить следующими (рис. 1) [9]

Рисунок 1. Система показателей эффективности использования трудовых ресурсов: ТОП - торгово-оперативный персонал; ЗТР - затраты на содержание трудовых ресурсов

Наиболее важным обобщающим показателем финансового состояния предприятия выступают следующие критерии.

1) Платежеспособность, представляющая собой способность выполнять свои краткосрочные и долгосрочные обязательства, используя при этом свои активы.

Данный критерий характеризует коэффициент платежеспособности, определяющийся по формуле:

. (9)

. (9)

Коэффициент измеряет вероятность банкротства. При высоком значении данного коэффициента – финансовый риск минимален.

2) Ликвидность предприятия, отражающая его способность вовремя оплатить предстоящие обязательства или же возможность превратить активы компании в деньги для оплаты обязательств.

Ликвидность можно охарактеризовать следующими показателями:

- коэффициент общей ликвидности:

; (10)

; (10)

Платежеспособность тем выше, чем выше значение данного коэффициента.

- коэффициент покрытия:

. (11)

. (11)

Предназначение отчета об изменениях капитала состоит не только в детализации III раздела бухгалтерского баланса «Капитал и резервы», но также в характеристике изменения финансового положения собственника в рамках им же созданной коммерческой организации.

Отчет о движении денежных средств возник как связующее звено между балансом и отчетом о финансовых результатах и как ответ на возникшее требование к надежности и актуальности информации. Себестоимость, выручка, прибыль – это те понятия, которыми финансисты могут манипулировать, в то время как информация о денежных потоках абсолютно реальна и хорошо контролируема.

Одним из условий финансового благополучия организации является приток денежных средств. Однако чрезмерная величина денежных средств говорит о том, что реально организация терпит убытки, связанные с инфляцией и обесцениванием денег, а также с упущением их выгодного размещения.

В отчете о движении денежных средств отражаются фактические денежные притоки (оттоки), которые, в случае если даты оплаты и даты перехода прав собственности различаются, могут быть показаны в периоде, отличном от периода, когда получены доходы (понесены расходы).

Итак, эффективность работы компании представляет собой комплексное многостороннее понятие. Необходимым условием эффективного функционирования в рыночной экономике является баланс интересов всех участников бизнеса: собственников, менеджеров и производственных работников, которые заинтересованы в эффективности предприятия. Многосторонний контроль за эффективностью деятельности компании участниками бизнеса, а также внешними организациями создает экономическую среду, при которой эффективная деятельность представляет собой необходимое условие его существования и функционирования.

Глава 2. Анализ финансового состояния по данным отчета о движении денежных средств на примере АО «РЖД Логистика»

2.1. Организационно – экономическая характеристика предприятия

АО «РЖД Логистика» — крупнейший на территории СНГ и стран Балтии мультимодальный логистический оператор, создан в целях развития логистического направления бизнеса холдинга ОАО «Российские железные дороги» (ОАО «РЖД»).

Сегодня в штате компании более 500 человек, которые работают по всей стране, в разных часовых поясах и разных условиях.

Компания обладает следующими лицензиями:

- Лицензия на проведение работ, связанных с использованием сведений, составляющих государственную тайну;

Кроме того, АО «РЖД Логистика» уделяет большое внимание менеджменту качества оказываемых услуг, экологического менеджмента и системам менеджмента безопасности и охраны труда.

Важной характеристикой предприятия является анализ его финансового положения.

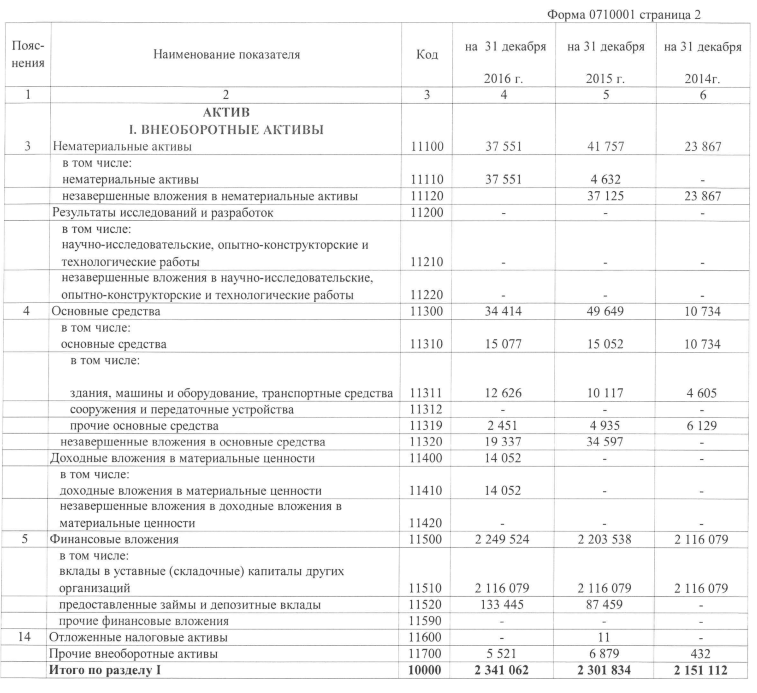

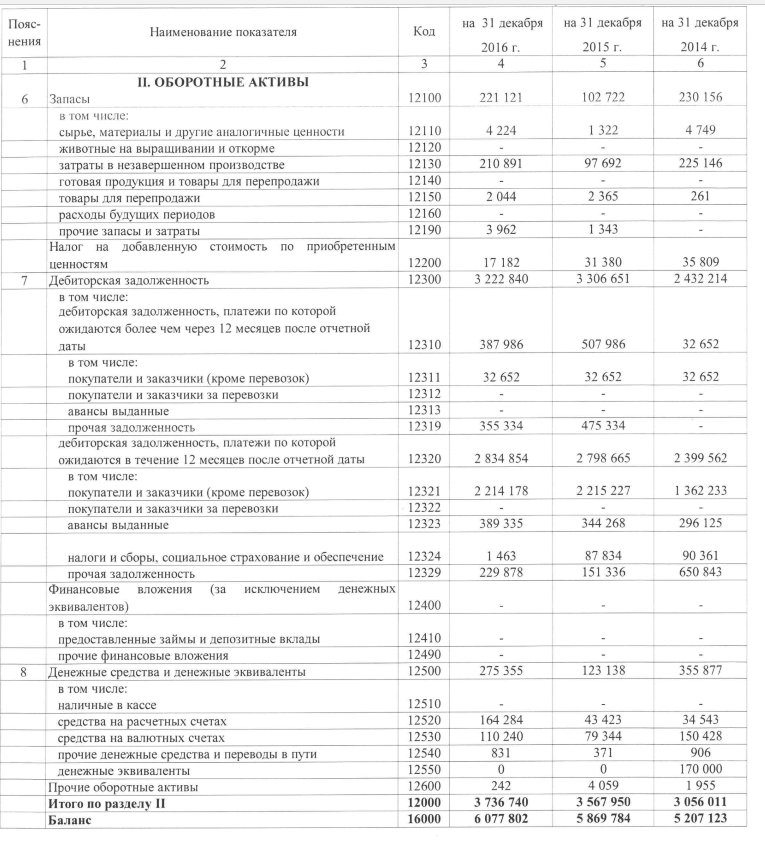

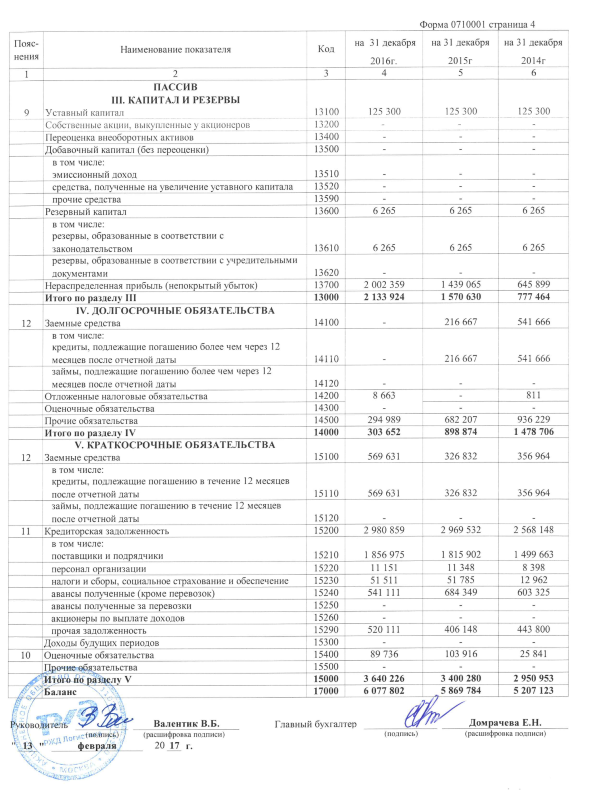

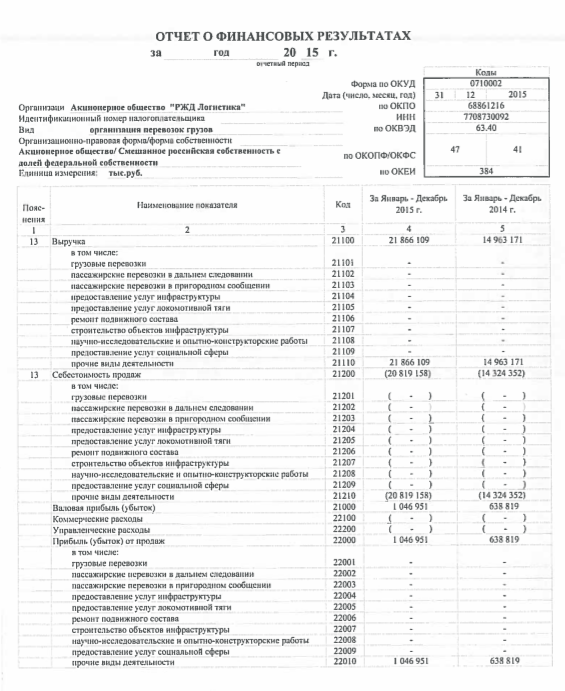

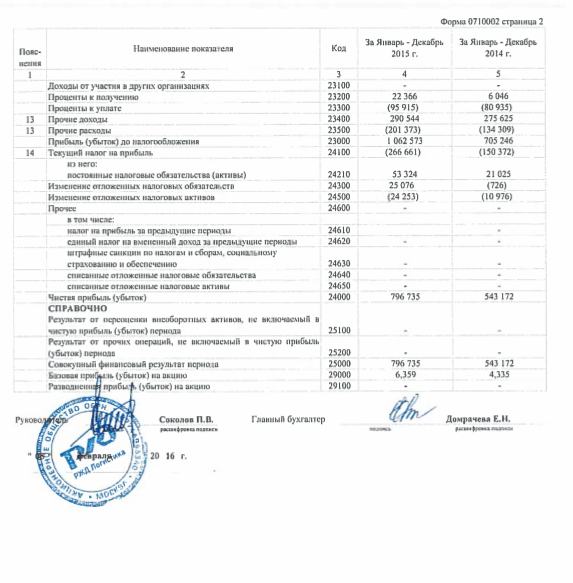

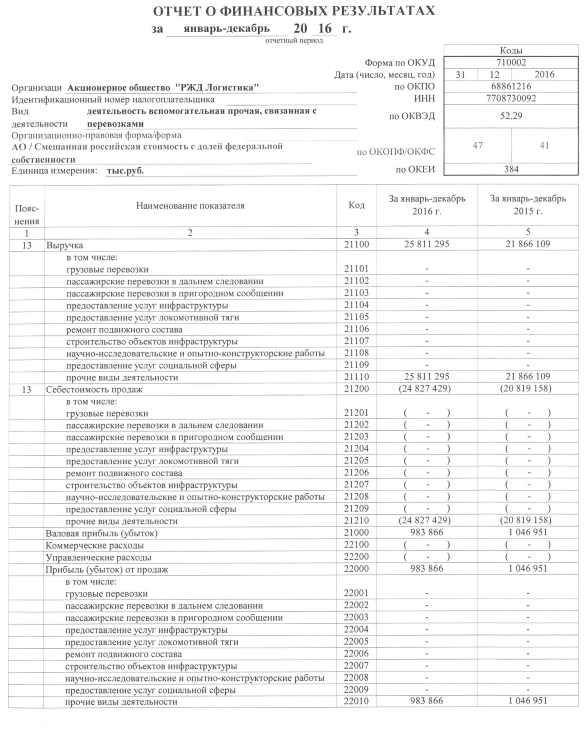

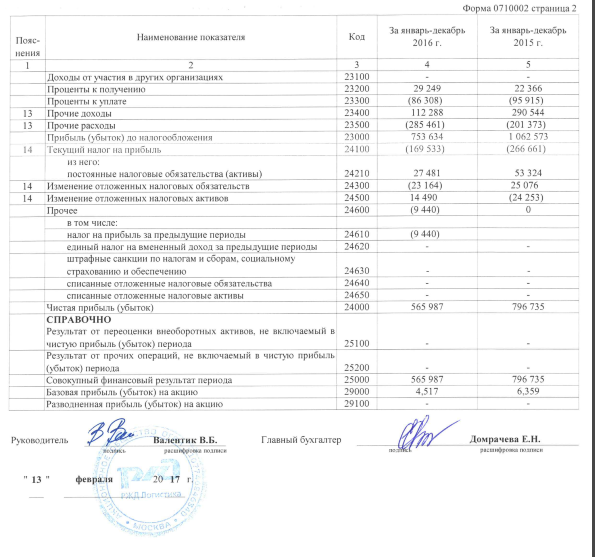

Анализ экономической и финансовой деятельности АО «РЖД Логистика» проведем на основании данных бухгалтерского баланса предприятия на 31 декабря 2016 г. (Приложение 2) и отчета о финансовых результатах за 2015-2016 гг. (Приложение 3, 4).

Основные технико-экономические показатели АО «РЖД Логистика» приведены в таблице 1.

На протяжении 3-х лет наблюдается рост объема реализации продукции - на 46,1% и 18,0% в 2015 и 2016 гг. соответственно. Прибыль от продаж выросла в 2015 г. на 63,9%, в 2016 г. снизилась на 6,0%. Чистая прибыль выросла в 2015 г. на 46,7%, в 2016 г. снизилась на 29,0%.

Таблица 1

Основные технико-экономические показатели АО «РЖД Логистика» за 2014-2016 гг.

|

Наименование показателя |

2014 |

2015 |

2016 |

Отклонения |

|

|

14-15 |

15-16 |

||||

|

1.Объем реализации |

14963171 |

21866109 |

25811295 |

6902938 |

3945186 |

|

2.Себестоимость продукции |

14324352 |

20819158 |

24827429 |

6494806 |

4008271 |

|

3.Валовая прибыль |

638 819 |

1 046 951 |

983 866 |

408132 |

-63085 |

|

4.Прибыль от продаж |

638 819 |

1 046 951 |

983 866 |

408132 |

-63085 |

|

5.Прибыль чистая |

543 172 |

796 735 |

565 987 |

253563 |

-230748 |

|

6.Средняя годовая стоимость активов |

3 590 348 |

5 538 454 |

5 973 793 |

1948106 |

435340 |

|

7.Средняя годовая стоимость основных производственных фондов |

607 199 |

1 130 192 |

1 142 032 |

522 992,5 |

11 840,0 |

|

8.Фондоотдача, стр.1/стр.7 |

24,6 |

19,3 |

22,6 |

-5,3 |

3,3 |

|

9.Затраты на 1 руб. реализации продукции, стр.2/стр.1 |

95,7 |

95,2 |

96,2 |

-0,5 |

1,0 |

|

10.Рентабельность собственного капитала |

105,9 |

67,9 |

30,6 |

-38,0 |

-37,3 |

|

11.Рентабельность продаж, стр.4/стр.1 |

4,3 |

4,8 |

3,8 |

0,5 |

-1,0 |

|

12.Численность работающих |

514,0 |

526,0 |

544,0 |

12,0 |

18,0 |

|

13.Фондовооруженность, стр.7/стр.12 |

1 181,3 |

2 148,7 |

2 099,3 |

967,3 |

-49,3 |

|

14. Производительность труда 1 -го работающего, стр.1/стр.12 |

29 111,2 |

41 570,5 |

47 447,2 |

12 459,3 |

5 876,7 |

|

Фонд заработной платы персонала |

186 217 |

212 355 |

243 309 |

26 139 |

30 953 |

|

Средняя годовая зарплата 1 работающего |

30,2 |

33,6 |

37,3 |

3,45 |

3,63 |

Стоимость активов АО «РЖД Логистика» в 2015 г. увеличилась на 54,3%, в 2016 г. – на 7,9%. Также увеличилась стоимость основных фондов выросла производства в 2015 г. на 86,1% и в 2016 г. – на 1,0%.

Рост выручки в 2016 г. опережает увеличение активов АО «РЖД Логистика», что можно расценивать как положительный фактор.

Увеличение основных фондов производства на 1,0% при росте выручки на 18% способствовало росту фондоотдачи на 16,8% в 2016 г.

Рентабельность продаж снизилась в 2016 г. на 20,4%.

Фондовооруженность из-за увеличения основных фондов производства на 1,0% при одновременном увеличении численности персонала на 3,4 % уменьшилась на 2,3% в 2016 г.

Проанализируем ликвидность баланса АО «РЖД Логистика» в таблице 2.

Таблица 2

Коэффициенты, характеризующие платежеспособность АО «РЖД Логистика» за 2014-2016 гг.

|

Статьи баланса и коэффициенты ликвидности |

Норма |

2014 г. |

2015 г. |

2016 г. |

Изменение за период |

|

|

15-14 |

16-15 |

|||||

|

1.Общий показатель ликвидности |

>1 |

0,517 |

0,529 |

0,579 |

0,013 |

0,049 |

|

2.Коэффициент абсолютной ликвидности |

>0,1-0,2 |

0,122 |

0,037 |

0,078 |

-0,084 |

0,040 |

|

3.Коэффициент быстрой ликвидности |

>1 |

0,953 |

1,040 |

0,985 |

0,087 |

-0,055 |

|

4.Коэффициент текущей ликвидности |

>2 |

1,045 |

1,082 |

1,052 |

0,038 |

-0,030 |

Согласно таблицы 2, коэффициент абсолютной ликвидности находится ниже нормативного значения, но вырос в 2016 г с 0,037 до 0,078.

Коэффициент быстрой ликвидности ниже рекомендуемого значения, но он незначительно увеличился за анализируемый период.

Коэффициент текущей ликвидности также ниже рекомендуемого значения, наблюдается его снижение на 0,3 % в 2016 г. относительно 2015 г.

Некоторые коэффициенты, которые характеризуют платежеспособность АО «РЖД Логистика», ниже нормативных значений, и, кроме того, наблюдается тенденция к их снижению.

Далее проведем анализ финансовой устойчивости АО «РЖД Логистика» за 2014-2016 гг. (табл. 3).

Коэффициент обеспеченности собственными источниками отрицательный.

Коэффициент автономии в 2016 составляет 0,351. Его значение ниже рекомендуемых пределов 0,4-0,6, однако имеет положительную динамику. Коэффициент финансирования в 2016 равен 0,541, его значение ниже рекомендуемых пределов (более 0,7).

Таблица 3

Анализ показателей финансовой устойчивости и независимости АО «РЖД Логистика» за 2014-2016 гг.

|

Показатели |

Рек. знач. |

2014 г. |

2015 г. |

2016 г. |

Изменение за период |

|

|

15-14 |

16-15 |

|||||

|

Коэффициент обеспеченности собственными источниками финансирования |

Увел. полож. |

-0,449 |

-0,205 |

-0,055 |

0,245 |

0,150 |

|

Коэффициент автономии |

0,4-0,6 |

0,149 |

0,268 |

0,351 |

0,118 |

0,084 |

|

Коэффициент финансирования |

≥0,7 |

0,176 |

0,365 |

0,541 |

0,190 |

0,176 |

|

Коэффициент финансовой устойчивости |

≥0,6 |

0,433 |

0,421 |

0,401 |

-0,013 |

-0,020 |

|

Коэффициент маневренности собственного капитала |

0,2-0,5 |

-1,767 |

-0,466 |

-0,097 |

1,301 |

0,368 |

Коэффициент финансовой устойчивости в 2016 равен 0,401. Значение коэффициента ниже рекомендуемого – более 0,6. Коэффициент маневренности собственного капитала в 2016 равен отрицательный, при рекомендуемом значении 02-0,5. Коэффициент иммобилизации в 2016 равен 0,626. Мобильность активов достаточно низкая.

Коэффициенты финансовой устойчивости и независимости не удовлетворяют рекомендуемым значениям.

Данные таблицы показывают, что организация находится в неустойчивом финансовом состоянии.

Анализ прибыли приведен в таблице 4.

За анализируемой период можно наблюдать увеличение объема продукции, которая реализуется, - на 46,1% и 18,0% в 2015 г. и 2016 г. соответственно.

Прибыль от продаж выросла в 2015 г. на 63,9%, в 2016 г. снизилась на 6,0%. Чистая прибыль выросла в 2015 г. на 46,7%, в 2016 г. снизилась на 29,0%.

Таблица 4

Анализ прибыли АО «РЖД Логистика» за 2014-2016 гг.

|

Наименование показателя |

тыс. руб. |

Изменение |

|||

|

2014 |

2015 |

2016 |

15-14 |

16-15 |

|

|

Выручка |

14963171 |

21866109 |

25811295 |

6902938 |

3945186 |

|

Себестоимость |

14324352 |

20819158 |

24827429 |

6494806 |

4008271 |

|

Валовая прибыль |

638 819 |

1 046 951 |

983 866 |

408 132 |

-63 085 |

|

Прибыль (убыток) от продаж |

638 819 |

1 046 951 |

983 866 |

408 132 |

-63 085 |

|

Прибыль (убыток) до налогообложения |

705 246 |

1 062 573 |

753 634 |

357 327 |

-308 39 |

|

Чистая прибыль (убыток) отчетного периода |

543 172 |

796 735 |

565 987 |

253 563 |

-230 48 |

Анализ показателей рентабельности приведен в таблице 5.

Таблица 5

Анализ показателей рентабельности

|

Показатель |

2014 |

2015 |

2016 |

Изменение |

|

|

15-14 |

16-15 |

||||

|

1.Выручка от продаж |

14963171 |

21866109 |

25811295 |

46,1% |

18,0% |

|

2.Валовая прибыль |

638819 |

1046951 |

983866 |

63,9% |

-6,0% |

|

3.Прибыль от продаж |

638819 |

1046951 |

983866 |

63,9% |

-6,0% |

|

4.Прибыль до налогообложения |

705246 |

1062573 |

753634 |

50,7% |

-29,1% |

|

5.Чистая прибыль |

543172 |

796735 |

565987 |

46,7% |

-29,0% |

|

6.Среднегодовая стоимость активов |

3590348 |

5538454 |

5973793 |

54,3% |

7,9% |

|

7.Среднегодовая стоимость собственного капитала |

512933 |

1174047 |

1852277 |

128,9% |

57,8% |

|

8.Затраты на производство и реализацию |

14324352 |

20819158 |

24827429 |

45,3% |

19,3% |

|

Рентабельность продаж (с.3/с.1) |

4,27 |

4,79 |

3,81 |

0,52 |

-0,98 |

|

Бухгалтерская рента-бельность от обычной деятельности (с.4/с.1) |

4,71 |

4,86 |

2,92 |

0,15 |

-1,94 |

|

Чистая рентабельность (с.5/с.1) |

3,63 |

3,64 |

2,19 |

0,01 |

-1,45 |

|

Экономическая рентабельность (с.5/с.6) |

15,13 |

14,39 |

9,47 |

-0,74 |

-4,91 |

|

Рентабельность собственного капитала(с.5/с.7) |

105,90 |

67,86 |

30,56 |

-38,03 |

-37,31 |

|

Валовая рентабельность (с.2/с.1) |

4,27 |

4,79 |

3,81 |

0,52 |

-0,98 |

|

Рентабельность реализованной продукции (с.3/с.8) |

4,46 |

5,03 |

3,96 |

0,57 |

-1,07 |

|

Рентабельность активов (с.4/с.6) |

19,64 |

19,19 |

12,62 |

-0,46 |

-6,57 |

На основании таблицы 6 построим график (рис.2).

Рисунок 2. Показатели рентабельности АО «РЖД Логистика» за 2014-2016 гг.

На основании таблицы 5 и рисунка 2 можно сделать следующие выводы.

Коэффициент рентабельности продаж демонстрирует долю чистой прибыли в объеме продаж предприятия. По данным годовой отчетности рентабельность продаж составила в 2016 г. 3,81 %, то есть с единицы продукции предприятие получает 3 руб. 81 коп прибыли. Рентабельность продаж снизилась, что говорит об уменьшении доли чистой прибыли в объеме продаж предприятия.

Рентабельность собственного капитала за 2014-2016 гг. сократилась в 3,4 раза, что, несомненно, можно расценивать как отрицательную тенденцию.

Таким образом, все показатели рентабельности в 2016 г понизились вследствие снижения прибыли при росте статей активов баланса.

Таким образом, резюмируя результаты проведенного исследования, можно констатировать, что основными причинами, снижающими финансовую устойчивость АО «РЖД Логистика» и, соответственно, повышающими риск наступления банкротства, служат:

- высокий уровень зависимости от внешних кредиторов (низкая способность предприятия финансировать деятельность за счет собственных средств). Заемный капитал по данным на конец 2016 года составляет свыше 73%, при этом на собственные средства предприятия приходится менее 27%, что говорит о неспособности предприятия финансировать хозяйственную деятельность за счет собственных ресурсов;

- недостаточная платежеспособность баланса, которая выражается в наличии внушительного недостатка наиболее ликвидных активов (недостаток последних по данным на конец 2016 года составил 2 705 504 тыс. рублей);

- все показатели рентабельности в 2016 г понизились вследствие снижения прибыли при росте статей активов баланса.

Дальнейшее развитие ситуации в сторону ухудшения финансового состояния предприятия неминуемо приведет предприятие к банкротству. Наличие данных проблем указывает на острую необходимость принятия экономически обоснованных и действенных мероприятий по снижению риска банкротства.

2.2. Анализ финансового состояния организации

Денежные средства АО «РЖД Логистика» относятся к абсолютно ликвидным активам. Достаточное количество денежных средств дает возможность предприятию самостоятельно и независимо ни от кого принимать управленческие решения. Результативное управление денежными потоками дает финансовую устойчивость предприятию во время его становления и развития. Темпы стабильного и устойчивого развития предприятия большей частью складываются через взаимосвязь текущих, финансовых, инвестиционных денежных потоков по объемам и времени.

Из-за того, что результативность работы предприятия непосредственно связана с денежными средствами, все стороны сделок хотят получать полную и точную информацию о денежных средствах предприятия. И самое главное о темпе роста денежных средств и ритмичности денежных потоков.

Для начала проанализируем удельный вес денежных средств в оборотных средствах АО «РЖД Логистика» за 2014-2016 гг. (табл. 6).

Таблица 6

Доля денежных средств в оборотных активах АО «РЖД Логистика»

за 2014-2016 гг.

|

Показатели |

Сумма, тыс.руб. |

Удельный вес в имуществе предприятия, % |

||||

|

2014 |

2015 |

2016 |

||||

|

2014 |

2015 |

2016 |

||||

|

Запасы |

230156 |

102722 |

221121 |

7,53 |

2,88 |

5,92 |

|

Дебиторская задолженность |

2432214 |

3306651 |

3222840 |

79,59 |

92,68 |

86,25 |

|

Денежные средства и денежные эквиваленты |

355877 |

123138 |

275355 |

11,65 |

3,45 |

7,37 |

|

Прочие оборотные активы |

1955 |

4059 |

242 |

0,06 |

0,11 |

0,01 |

|

Всего оборотных активов |

3056011 |

3567950 |

3736740 |

100,00 |

100,00 |

100,00 |

По данным таблицы 6 видно, что доля денежных средств в оборотных активах невелика: в 2014 г. она составляла 11,65 %, в 2015 г. – 3,45 %, в 2016 году – 7,37 %, что свидетельствует о неоптимальной структуре оборотных средств АО «РЖД Логистика» и увеличении зоны недостатка денежных средств.

Ученые-экономисты считают, что при оптимальной структуре оборотных средств предприятия доля денежных средств не должна быть ниже 10 %. В 2014 г. данное условие выполнялось, однако, в 2015 г. доля денежных средств сократилась в 3,4 раза относительно 2014 г. К положительным моментам можно отнести рост объемов денежных средств в 2016 году по сравнению с 2015 годом в 2,1 раза.

Рассмотрим динамику доли денежных средств в оборотных активах АО «РЖД Логистика» на рисунке 3.

Рисунок 3. Доля денежных средств в оборотных активах АО «РЖД Логистика»

На рисунке 3 видно, что доля денежных средств в оборотных активах АО «РЖД Логистика» в 2015-2016 гг. невелика и далека до оптимальной.

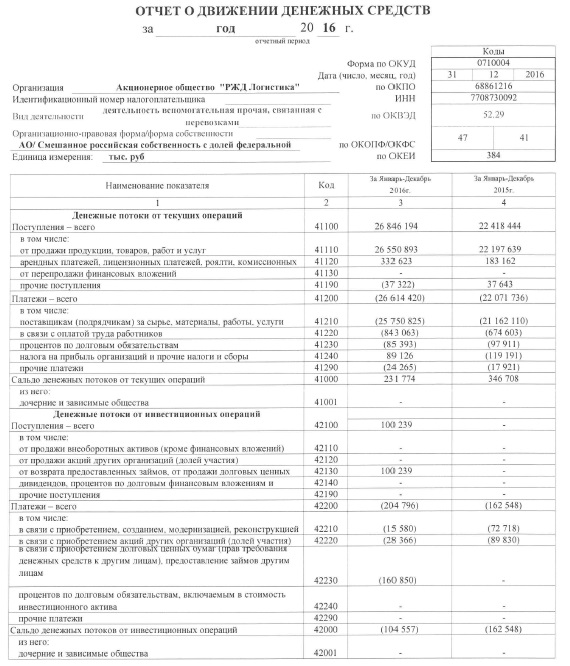

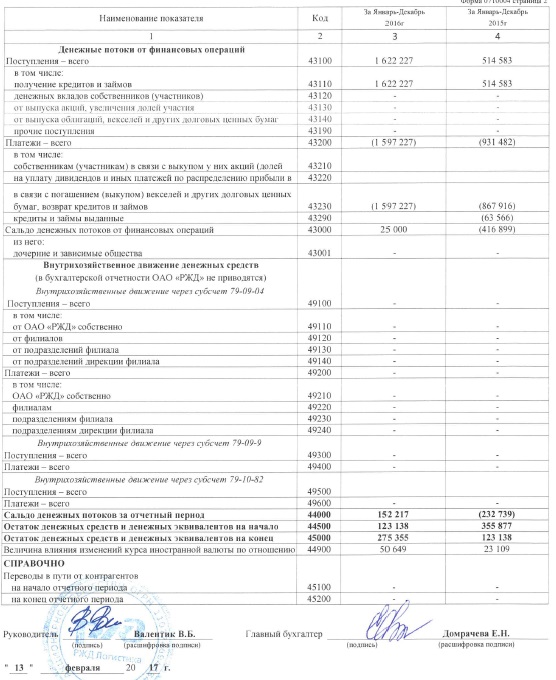

Для более тщательного анализа денежных потоков АО «РЖД Логистика» составим таблицу 7, используя данные отчета о движении денежных средств (см.Приложение).

Таблица 7

Анализ движения денежных средств АО «РЖД Логистика» за 2015-2016 гг.

|

Показатель |

2015 г. |

2016 г. |

Изменение |

|

Текущая деятельность, всего |

346708 |

231774 |

-114934 |

|

Поступило |

22418444 |

26846194 |

4427750 |

|

В т.ч. от продажи продукции |

22197639 |

26550893 |

4353254 |

|

Платежи |

22071736 |

26614420 |

4542684 |

|

Инвестиционная деятельность |

-162548 |

-104557 |

57991 |

|

Финансовая деятельность, всего |

-416899 |

25000 |

441899 |

|

Поступило |

514583 |

1622227 |

1107644 |

|

Платежи |

931482 |

1597227 |

665745 |

|

ИТОГО: Денежные средства и их эквиваленты на 31 декабря |

-232739 |

152217 |

384956 |

Данные таблицы 7 свидетельствуют о том, что за 2016 год причинами увеличения денежных средств АО «РЖД Логистика» являются положительный денежный поток от текущей деятельности, который составил 231774 тыс.руб. и отрицательный от инвестиционной деятельности в размере 104557 тыс.руб.

Прослеживается тенденция увеличения чистого денежного потока организации за рассматриваемый период, что способствует улучшению финансового состояния организации.

Отсюда, чистый денежный поток предприятия становится наиважнейшим внутренним резервом финансирования любого предприятия. Наличие положительного чистого денежного потока предприятия является условием устойчивости существования предприятия в будущем.

Анализ денежных средств АО «РЖД Логистика» показал, что сформированные положительные чистый денежный поток предприятия в 2016 году в сумме 152217 тыс. руб., уже предусматриваемые вложения данного периода в оборотные средства, были в основном использованы на покрытие недостатка чистого денежного потока в финансовой деятельности.

Положительно, что основная часть денежных притоков по текущей деятельности в рассматриваемых периодах (в 2015 году – 99,0%; в 2016 году – 98,9 %) складывается из поступления выручки от продажи товаров. Если данная тенденция продолжится, то есть удельный вес выручки будет таким же высоким, а величина дезинвестиций от реализации основных средств будет занимать минимальную долю во внутренних резервах финансирования, то у АО «РЖД Логистика» есть все основания для устойчивого внутреннего финансирования и повышения финансовой безопасности в будущем.

Для эффективного управления денежными потоками необходимо отслеживать равномерность и параллельность создания положительного и отрицательного денежного потоков в разрезе некоторых промежутков отчетного периода. Для этого применяется динамика денежных потоков.

Таким образом, проведенное исследование движения денежных средств АО «РЖД Логистика» за 2015-2016 гг. позволяет сделать вывод, что приток денежных средств обеспечивал покрытие всех обязательств организации, что является одним из правил финансовой успешности. Приток денежных средств. Основная часть денежных притоков по текущей деятельности в рассматриваемых периодах складывается из поступления выручки от продажи товаров. Это означает, что текущая деятельность для АО «РЖД Логистика» является более эффективной, чем инвестиционная и финансовая деятельности.

Следовательно, АО «РЖД Логистика» рекомендуется распланировать, чтобы поступление и расходование денежных средств велось в синхронном режиме.

В целях оптимизации денежных потоков АО «РЖД Логистика» предлагается:

- составлять карту прогноза денежных средств на квартал с помесячной разбивкой;

- планировать денежные потоки на квартал с помесячной разбивкой;

- составлять платежный календарь на месяц.

ЗАКЛЮЧЕНИЕ

В результате проведенного исследования можно сделать следующие выводы.

Эффективность работы компании представляет собой комплексное многостороннее понятие. Необходимым условием эффективного функционирования в рыночной экономике является баланс интересов всех участников бизнеса: собственников, менеджеров и производственных работников, которые заинтересованы в эффективности предприятия. Многосторонний контроль за эффективностью деятельности компании участниками бизнеса, а также внешними организациями создает экономическую среду, при которой эффективная деятельность представляет собой необходимое условие его существования и функционирования.

Для поступательного развития предприятию необходима прибыль. Но, однако сами прибыль не обеспечивает экономическую и финансовую безопасность предприятия. Для стабильности и финансовой устойчивости предприятию нужны более реальные источники - денежные средства.

Денежные средства - ограниченный ресурс, их часто недостаточно на предприятии для обеспечения хозяйственных процессов. Поэтому очень важно создать на предприятии механизм продуктивного управления движением денежных средств, который не только регулировал бы уровень денежных потоков (поступление и расходование), но поддерживал идеальный остаток денежных средств

Ускорение оборачиваемости денежных средств способствует повышению эффективности хозяйственной деятельности предприятия.

Поэтому мастерство управления денежными средствами определяется не тем, что у предприятия в кассе и на счетах в банке было много денег, а в том, чтобы предприятие могло своевременно рассчитаться по своим обязательствам. А для этого следует планировать денежные потоки, чтобы к каждому расходу денежных средств было поступление денег от покупателей или дебиторов, но при этом должен сохраняться оптимальный запас денежных средств. Если на предприятии используется данный механизм управления денежными потоками, то оно будет платежеспособным и получать дополнительную прибыль за счет вложений временно неиспользуемых денег.

В рамках курсовой работы был проведен анализ финансового состояния по данным отчета о движении денежных средств на примере АО «РЖД Логистика».

Резюмируя результаты проведенного исследования, можно констатировать, что основными причинами, снижающими финансовую устойчивость АО «РЖД Логистика» и, соответственно, повышающими риск наступления банкротства, служат:

- высокий уровень зависимости от внешних кредиторов (низкая способность предприятия финансировать деятельность за счет собственных средств). Заемный капитал по данным на конец 2016 года составляет свыше 73%, при этом на собственные средства предприятия приходится менее 27%, что говорит о неспособности предприятия финансировать хозяйственную деятельность за счет собственных ресурсов;

- недостаточная платежеспособность баланса, которая выражается в наличии внушительного недостатка наиболее ликвидных активов (недостаток последних по данным на конец 2016 года составил 2 705 504 тыс. рублей);

- все показатели рентабельности в 2016 г понизились вследствие снижения прибыли при росте статей активов баланса

Проведенный анализ показал, что доля денежных средств в оборотных активах невелика: в 2014 г. она составляла 11,65 %, в 2015 г. – 3,45 %, в 2016 году – 7,37 %, что свидетельствует о неоптимальной структуре оборотных средств АО «РЖД Логистика» и увеличении зоны недостатка денежных средств.

Проведенное исследование движения денежных средств АО «РЖД Логистика» за 2015-2016 гг. позволяет сделать вывод, что приток денежных средств обеспечивал покрытие всех обязательств организации, что является одним из правил финансовой успешности. Приток денежных средств. Основная часть денежных притоков по текущей деятельности в рассматриваемых периодах складывается из поступления выручки от продажи товаров. Это означает, что текущая деятельность для АО «РЖД Логистика» является более эффективной, чем инвестиционная и финансовая деятельности.

Главным в регулировании денежных потоков АО «РЖД Логистика» является использование планирование, которое позволяет так распланировать денежные потоки, что у предприятия не будет проблем с достаточностью денежных средств. Если предприятия обеспечено денежными средствами в необходимом объеме, то у него не будет проблем с платежеспособностью, своевременностью расчетов с кредиторами, оно не станет банкротом.

Следовательно, АО «РЖД Логистика» рекомендуется распланировать, чтобы поступление и расходование денежных средств велось в синхронном режиме.

В целях оптимизации денежных потоков АО «РЖД Логистика» предлагается:

- составлять карту прогноза денежных средств на квартал с помесячной разбивкой;

- планировать денежные потоки на квартал с помесячной разбивкой;

- составлять платежный календарь на месяц.

Список использованной литературы

- Федеральный закон от 6 декабря 2011 № 402-ФЗ «О бухгалтерском учете» (с изм. от 18 июля 2017 г. № 160-ФЗ) // СЗ РФ, 12.12.2011, № 50, ст.7344.

- Приказ Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций» (с изм. от 6 апреля 2015 г. № 57н) // Бюллетене нормативных актов федеральных органов исполнительной власти, 30.08.2010, № 35.

- Аверина О.И. Анализ финансовой устойчивости предприятия по принципам РСБУ и МСФО / О.И. Аверина, И.С. Мамоева // Экономический анализ: теория и практика. – 2014. – №34. – С. 36–44.

- Балабанов И.Т. Основы финансового менеджмента: учеб. пособие / И.Т. Балабанов. – М.: Финансы и статистика, 2014. – 528 с.

- Басовский Л.Е. Финансовый менеджмент: учеб. пособие / Л.Е. Басовский. – М.: ИНФРА-М, 2014. – 240 с.

- Берзон Н.И. Финансовый менеджмент. Практикум: учеб.-практ. пособие / Н.И. Берзон. – М.: Академия, 2013. – 240 с.

- Бригхэм Ю. Финансовый менеджмент: учебник / Ю.Бригхэм. – М.: Норма, 2014. – 960 с.

- Бурмистрова Л.М. Финансы организаций (предприятий): учеб. пособие / Л.М. Бурмистрова. – М.: ИНФРА-М, 2013. – 240 с.

- Гаврилова А.Н. Финансы организаций (предприятий): учебник / А.Н.Гаврилова. – М.: Кнорус, 2014. – 608 с.

- Горемыкин В.А. Планирование на предприятии: учебник / В.А. Горемыкин. – М.: Высшее образование, 2013. – 634 с.

- Горфинкель В.Я. Экономика предприятия: учебник / В.Я. Горфинкель. – М.: ЮНИТИ-ДАНА, 2014. – 670 с.

- Грузинов В.П. Экономика предприятия: учебник / В.П. Грузинов. – М.: Банки и биржи, 2012. – 534 с.

- Грузов В.П. Экономика предприятия: учебник / В. П. Грузов. – М.: ЮНИТИ-ДАНА, 2015. – 535 с.

- Ендовицкий Д.А. Финансовый менеджмент: учебник / Д.А. Ендовицкий. – М.: РИД ГРУПП ООО Москва, 2013. – 800 с.

- Иваненко А.Ф. Анализ хозяйственной деятельности на железнодорожном транспорте: учебное пособие / А.Ф.Иваненко А.Ф. – М.:ФГБУ ДПО «УМЦ ЖДТ», 2014. – 596 с.

- Карлик А.Е. Экономика предприятия: учебник / А.Е. Карлик. – М.: ИНФРА-М, 2015. – 432 с.

- Ковалев В.В. Финансы организаций (предприятий): учебник / В.В. Ковалев, Вит.В. Ковалев. – М.: ТК Велби, Изд-во Проспект, 2016. - 352 с.

- Коренченко Р.А. Общая теория организации: учеб. пособие / Р. А. Кореченко. – М.: ЮНИТИ-ДАНА, 2014. – 286 с.

- Кудина М.В. Финансовый менеджмент: учеб. пособие / М.В. Кудина. – М.: Форум, 2012. – 256 с.

- Кузнецова В.В. Политика финансовой стабильности: международный опыт: монография / Кузнецова В.В. – М.: ИНФРА-М, 2016. – 224 с.

- Малиновская О.В. Финансы: учеб.пособие / О.В.Малиновская. – М.: Инфра-М, 2012. – 320 с.

- Миляков Н.В. Финансы: учебник / Н.В.Миляков. – М.: Инфра-М, 2013. – 543 с.

- Петухова С. В. Бизнес-планирование: учеб. пособие / С.В. Петухова. – М.: Омега-Л, 2012. – 191 с.

- Ронова Г.Н. Финансовый менеджмент: учеб.пособие / Г.Н.Ронова. – М.: ЕАОИ, 2015. – 170с.

- Савицкая Г.В. Анализ хозяйственной деятельности: учебное пособие / Г.В. Савицкая. – М.: ИНФРА-М, 2017. – 284 с.

- Семенов В.М. Финансы предприятий: учеб. пособие / В.М. Семенов. – М.: Финансы и статистика, 2016. – 240 с.

- Суровцев М.Е. Финансовый менеджмент. Практикум: учеб.-практ. пособие / М.Е. Суровцев, Л.В. Воронова. – М.: Эксмо, 2014. – 144 с.

- Титов В.И. Экономика предприятия: учебник / В. И.Титов. – М.: «Дашков и К», 2013. – 461 с.

- Шепелева А.Ю. Шпаргалка по финансовому менеджменту / А.Ю.Шепелева. – М.: Аллель-2000, 2014. – 64 с.

- Ширенбек Х. Экономика предприятия: учебник / Х. Ширенбек. – СПб.: Питер, 2014. – 848 с.

- АО «РЖД Логистика» [Электронный ресурс]. – Режим доступа http://www.rzdlog.ru

ПРИЛОЖЕНИЕ 1

Оценки эффективности деятельности компаний

ПРИЛОЖЕНИЕ 2

Бухгалтерский баланс АО «РЖД Логистика»

ПРИЛОЖЕНИЕ 3

ПРИЛОЖЕНИЕ 4

ПРИЛОЖЕНИЕ 5

-

Ширенбек Х. Экономика предприятия: учебник / Х. Ширенбек. – СПб.: Питер, 2014. – 289 с. ↑

-

Басовский Л.Е. Финансовый менеджмент: учеб. пособие / Л.Е. Басовский. – М.: ИНФРА-М, 2014. – 55с. ↑

-

Иваненко А.Ф. Анализ хозяйственной деятельности на железнодорожном транспорте: учебное пособие / А.Ф.Иваненко А.Ф. – М.:ФГБУ ДПО «УМЦ ЖДТ», 2014. – 6 с. ↑

-

Горфинкель В.Я. Экономика предприятия: учебник / В.Я. Горфинкель. – М.: ЮНИТИ-ДАНА, 2014. – 198с. ↑

-

Савицкая Г.В. Анализ хозяйственной деятельности: учебное пособие / Г.В. Савицкая. – М.: ИНФРА-М, 2017. – 176с. ↑

-

Карлик А.Е. Экономика предприятия: учебник / А.Е. Карлик. – М.: ИНФРА-М, 2015. – 110 с. ↑

-

Иваненко А.Ф. Анализ хозяйственной деятельности на железнодорожном транспорте: учебное пособие / А.Ф.Иваненко А.Ф. – М.:ФГБУ ДПО «УМЦ ЖДТ», 2014. – 201 с. ↑

-

Титов В.И. Экономика предприятия: учебник / В. И.Титов. – М.: «Дашков и К», 2013. – 151 с. ↑

-

Карлик А.Е. Экономика предприятия: учебник / А.Е. Карлик. – М.: ИНФРА-М, 2015. – 115с. ↑

- Спортивная лига как объект управления

- Проблемное обучение: ключевые аспекты истории, теории, практики

- Формирование группового поведения в организации (Теоретические основы группового поведения в организации)

- Жизненный цикл организации и управление организацией (Понятие и концепция жизненного цикла организации)

- Бухгалтерский баланс и правила оценки его статей (Общее понятие бухгалтерского баланса и его классификация)

- Бухгалтерский баланс и правила оценки его статей

- Правовое регулирование системы государственного пенсионного обеспечения (понятие и элементы местного самоуправления)

- Понятие и принципы местного самоуправления в Р/Ф

- Мультипроцессоры (Понятие мультипроцессор)

- Разработка регламента выполнения процесса «Проведение оценки качества

- "История возникновения и развития языка программирования Си (С++) и Java"

- Классификация логистических систем