Анализ финансового состояния организации по данным отчетности ООО «Перспектива»

Содержание:

ВВЕДЕНИЕ

В современных условиях хозяйствования любое предприятие заинтересовано в стабильности финансового состояния и в возможностях экономического роста. Если предприятие финансово устойчиво, то оно имеет ряд преимуществ перед другими предприятиями в части привлечения инвестиций, получения источников финансирования, в выборе поставщиков.

Обеспечение благоприятного финансового состояния любой коммерческой организации является важнейшей задачей ее менеджмента. Финансовое состояние организации можно признать устойчивым, если при неблагоприятных изменениях внешней среды она сохраняет способность нормально функционировать, своевременно и полностью выполнять свои обязательства по расчетам с персоналом, поставщиками, банками, по платежам в бюджет и при этом выполнять свои текущие планы и стратегические программы.

Анализ и оценка финансового состояния деятельности предприятия является важнейшим этапом финансового анализа. Оценка финансового состояния может проводиться и с точки зрения формирования затрат, и планирования объема прибыли, и реализации инвестиционных проектов.

Актуальность темы выпускной квалификационной работы обусловлена необходимостью улучшения и постоянной оценки финансового состояния предприятия для выбора политики финансирования и кредитования, поддержания конкурентоспособности и предотвращения кризисных ситуаций.

Вопросы оценки финансовой устойчивости компаний исследовались многими отечественными и зарубежными авторами.

Объектом исследования данной курсовой работы является Общество с ограниченной ответственностью «Перспектива» (ООО «Перспектива»), а предметом – финансовое состояние данного предприятия.

Целью курсовой работы является разработка предложений по улучшению финансового состояния ООО «Перспектива». В соответствие с поставленной целью решаются следующие задачи:

- исследовать цели, задачи и функции финансового анализа;

- исследовать системы и методы анализа финансового состояния;

- провести оценку финансового состояния ООО «Перспектива».

- предложить рекомендации по улучшению финансового состояния ООО «Перспектива».

В первой главе курсовой работы рассмотрены сущность финансового состояния предприятия, которое трактуется как эффективность управления финансовыми и реальными активами, способность предприятия привлекать необходимые финансовые ресурсы, выражающееся в системе показателей. Рассмотрена система методов анализа финансового состояния предприятия: горизонтальный, вертикальный, сравнительный, коэффициентный анализ и др.

Во второй главе проведена оценка финансового состояния предприятия ООО «Перспектива» по критериям платежеспособности, ликвидности, финансовой устойчивости.

В третьей главе рассмотрена стратегия улучшения финансового состояния предприятия, предложены мероприятия улучшению финансового состояния предприятия ООО «Перспектива».

В процессе подготовки курсовой работы использовались нормативно-правовые акты Российской Федерации, научно-учебные пособия и монографии, публикации специальной периодической печати, материалы бухгалтерской отчётности предприятия.

1 Теоретические основы финансового анализа

1.1 Цели, задачи и функции финансового анализа

Главная цель анализа финансового состояния предприятия заключается в том, чтобы своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения финансового состояния предприятия и его платежеспособности. При этом необходимо решать следующие задачи финансового анализа:

- На основе изучения взаимосвязи между разными показателями производственной, коммерческой и финансовой деятельности дать оценку выполнения плана по поступлению финансовых ресурсов и их использованию с позиции улучшения финансового состояния предприятия.

- Прогнозировать возможные финансовые результаты, экономическую рентабельность, исходя из реальных условий хозяйственной деятельности, наличия собственных и заемных ресурсов и разработки моделей финансового состояния при разнообразных вариантах использования ресурсов.

- Разрабатывать конкретные мероприятия, направленные на более эффективное использование финансовых ресурсов и укрепление финансового состояния предприятия[1].

Функции финансового анализа заключаются в разработке системы показателей для оценки финансового состояния предприятия и его структурных подразделений, определение влияния факторов на выявленные отклонения по показателям, выявление резервов улучшения финансового состояния предприятия, прогнозирование финансового состояния предприятия, обоснование и подготовку управленческих решений по улучшению финансового состояния предприятия[2].

Финансовая деятельность предприятия как составная часть хозяйственной деятельности направлена на обеспечение планомерного поступления и расходования денежных ресурсов, выполнение расчетной дисциплины, достижение рациональных пропорций собственного и заемного капитала и наиболее эффективного его использования. Главной целью финансовой деятельности является решение, где, когда и как использовать финансовые ресурсы для эффективного развития производства и получения максимальной прибыли[3] .

Одной из характеристик стабильного положения предприятия служит оценка его финансового состояния. Финансовое состояние является важнейшей характеристикой деловой активности и надежности предприятия. Оно определяет конкурентоспособность предприятия и его потенциал в деловом сотрудничестве, является гарантом эффективной реализации экономических интересов всех участников хозяйственной деятельности как самого предприятия, так и его партнеров.

Рассмотрим понятие «финансовое состояние коммерческой организации» в интерпретации различных авторов.

В рамках финансового подхода финансовое состояние рассматривается как система обеспечения предприятия капиталом. Так, А.Д. Шеремет, А.Ф. Ионова отмечают, что «финансовое состояние коммерческой организации характеризуется размещением и использованием средств (активов) и источниками их формирования . Основными факторами, определяющими финансовое состояние, являются, во-первых, выполнение финансового плана и пополнение по мере возникновения потребности собственного оборотного капитала за счет прибыли и, во-вторых, скорость оборачиваемости оборотных средств (активов). Сигнальным показателем, в котором проявляется финансовое состояние, выступает платежеспособность организации[4].

Недосекин С.В., Иванов М.А. понимают под финансовым состоянием предприятия «способность субъекта хозяйствования функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде, гарантирующее еѐ постоянную платежеспособность и инвестиционную привлекательность в границах допустимого уровня риска»[5].

Финансовое состояние по мнению Грищенко О.В. «это способность предприятия финансировать свою деятельность» . Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразностью их размещения и эффективностью использования, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью [6].

В рамках ресурсного подхода можно выделить следующие определения. Колчина Н.В. считает, что «финансовое состояние характеризуется совокупностью показателей, отражающих процесс формирования и использования его финансовых средств. В рыночной экономике финансовое состояние организации отражает конечные результаты ее деятельности».

Борисов А.Б. определяет финансовое состояние как «уровень обеспечения экономического субъекта денежными средствами для осуществления хозяйственной деятельности, поддержания нормального режима работы и своевременного проведения расчетов»1.

По мнению Евстигнеевой О.А. «финансовое состояние – это уровень финансового обеспечения ресурсами коммерческой организации и их источниками». [7]

Отношенческий подход рассматривает финансовое состояние как систему экономических отношений, обусловленных кругооборотом капитала. Например, Савицкая Г.В. дает следующее определение «финансовое состояние организации – это система показателей, отражающих состояние капитала в процессе его кругооборота и способность субъекта хозяйствования финансировать свою деятельность на фиксированный момент времени»[8].

Гужвина Н.С., Охрименко А.А. рассматривают финансовое состояние предприятия как «экономическую категорию, отражающую состояние капитала в процессе его кругооборота, и способность субъекта хозяйствования к развитию на фиксированный момент времени. С помощью анализа финансового состояния обосновывается целесообразность осуществления конкретных хозяйственных, инвестиционных и финансовых решений, устанавливается степень их соответствия целям развития предприятия». [9]

В современной экономической литературе появился комплексный подход, в рамках которого происходит синтез рассмотренных выше подходов. Зайцева С.С. считает, что «финансовое состояние – это комплексное понятие, отражающее результат взаимодействия всех элементов экономических отношений, в которых участвует предприятие в процессе его деятельности».

Файзуллина А.А. утверждает, что «финансовое состояние предприятий – это сложная, интегрированная по многим показателям характеристика качества их деятельности. Финансовое состояние предприятий можно определить как меру обеспеченности предприятий необходимыми финансовыми ресурсами и степень рациональности их размещения для осуществления эффективной хозяйственной деятельности и своевременных денежных расчетов по своим обязательствам». [10]

Демко И.И. дает следующее определение: «финансовое состояние предприятий – это сложная экономическая категория, отражающая качественную сторону деятельности, определяет реальную и потенциальную способность обеспечивать финансирование операционной, инвестиционной и финансовой деятельности, соответствующий уровень саморазвития предприятий, достижения ими краткосрочных и стратегических целей и своевременность денежных расчетов по своим обязательствам.

Количественно он измеряется системой показателей, на основании которых осуществляется оценка финансового состояния».[11]

Подходы исследователей к понятию «финансовое состояние» систематизированы и представлены в таблице 1.

Таблица 1 – Классификация трактовок категории «финансовое состояние»

|

Подход |

Авторы |

Содержание подхода |

|

Ресурсный подход |

Н.В. Колчина, А.Б. Борисов, О.А. Евстигнеева |

Рассматривает финансовое состояние как систему обеспечения предприятия капиталом |

|

Финансовый подход |

А.Д. Шеремет, А.Ф. Ионова, О.В. Гришенко, С.В. Недосекин, М.А. Иванов |

Рассматривает финансовое состояние как соотношение источников финансирования и их использования |

|

Отношенческий подход |

Г.В. Савицкая, Н.С. Гужвина |

Рассматривает финансовое состояние как систему экономических отношений, возникаю- щих в процессе кругооборота капитала |

|

Комплексный подход |

С.С. Зайцева, А.А. Файзуллина, И.И. Демко |

Рассматривает финансовое состояние как комплексную экономическую категорию |

Анализируя различные подходы к определению финансового состояния можно сделать вывод, что финансовое состояние характеризует кругооборот капитала предприятия, эффективность управления финансовыми и реальными активами, способность предприятия привлекать необходимые финансовые ресурсы, выражающееся в системе показателей[12].

Главная цель анализа финансового состояния – своевременно выявить и устранить недостатки в финансовой деятельности и найти резервы улучшения финансового состояния предприятия и его платежеспособности.

Информационной базой анализа финансового состояния является бухгалтерская финансовая отчетность, состав, содержание, требования и другие основы которой регламентированы Федеральным законом Российской Федерации «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.[13]

Основными источниками информации при этом являются данные бухгалтерского, статистического и оперативного учета, а так же все виды отчетности, первичная учетная документация предприятия и т.д. Данные первичных и сводных учетных регистров бухгалтерского учета и отчетности наиболее точно отражают хозяйственные явления, процессы и результаты.[14]

Надо отметить, что в определенных случаях для анализа финансового состояния предприятия мало только бухгалтерской отчетности, особенно для инвесторов. Поэтому кроме финансовой отчетности используется внутренняя информация (информация из внеучетных источников).

Третьим блоком, составляющим информационную базу анализа финансового состояния, являются нормативные акты в виде законов, указов президента, постановлений правительства, приказов вышестоящих органов управления, приказов и распоряжений руководителей предприятия, результаты аудиторской проверки

1.2 Методы анализа финансового состояния

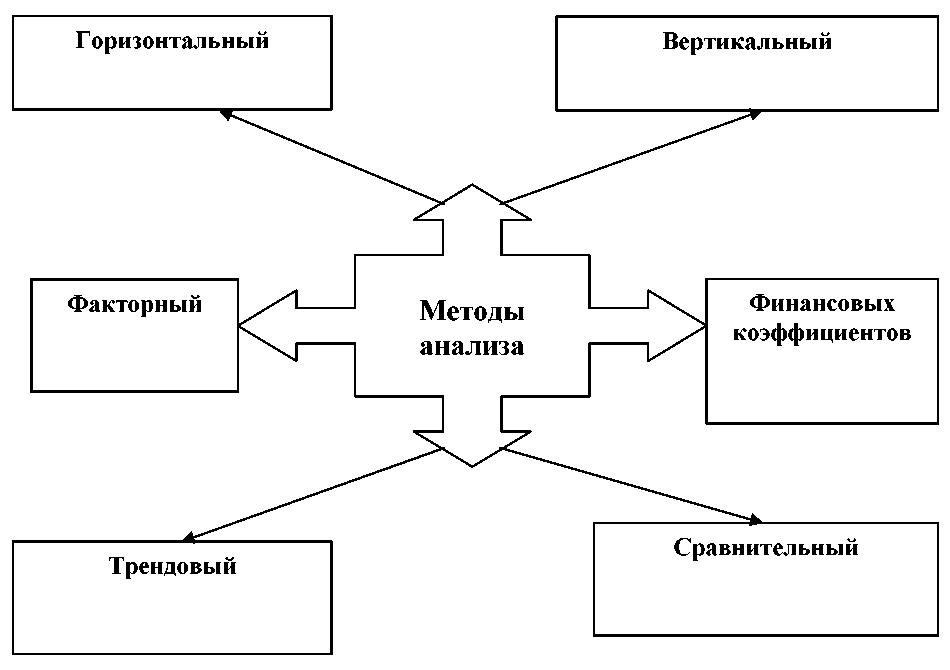

Существует множество классификаций методов и приемов экономического анализа [5, 6, 12, 17, 35, 46], в основе которых лежат различные признаки. Чаще всего в научной литературе встречается методика деления методов и приемов по степени их формализованности, т.е. по возможности описать их с помощью определенных процедур (прежде всего математических). Анализ финансового состояния организации осуществляется при помощи различных методов и приемов. Существуют разные классификации методов финансового анализа.

Основные методы проведения финансового анализа представлены на рисунке 1.[15]

Основные методы проведения финансового анализа представлены на рисунке 1.[15]

Рисунок 1- Методы финансового анализа

В практике финансового анализа выработаны следующие методики анализа финансовой отчетности:

1. Горизонтальный анализ предполагает сравнение каждой позиции финансовой отчетности с предыдущим периодом для определения динамики показателей, отраженных в отчетности, а также анализ динамики структуры показателей.

2. Вертикальный (структурный) анализ – это установление структуры финансовых показателей и определение влияния каждой статьи финансовой отчетности на итоговые показатели деятельности организации, отраженные в формах бухгалтерской финансовой отчетности[16].

3. Трендовый анализ проводится путем сравнения каждого элемента отчетности с рядом предшествующих периодов с последующим определением основной тенденции динамики показателей.

4. Сравнительный анализ делится на внутрихозяйственный (сравнение основных показателей организации, дочерних организации и структурных подразделений) и межотраслевой (сравнение показателей организации с показателями конкурентов и со среднеотраслевыми показателями).

5. Факторный анализ предполагает анализ влияния отдельных факторов (статей отчетности) на исследуемый результативный показатель.

Методика анализа финансового состояния организации включает в себя графический, табличный и коэффициентный способы.

Графический способ финансового анализа позволяет оценить финансовое состояние как организации в целом, так и отдельных объектов финансового анализа.[17]

Табличный способ предполагает составление сравнительных таблиц с выявлением абсолютного и относительного (в процентах) отклонения по основным показателям отчетности, исчисление относительных отклонений показателей в процентах по отношению к балансовому году за несколько лет.

Коэффициентный способ финансовые пропорции между различными статьями бухгалтерской финансовой отчетности. Достоинством данного способа анализа финансового состояния являются простота расчетов и оценки. Коэффициентный способ предполагает расчет относительных показателей, которые можно сравнивать с:

– общепринятыми «нормами» для оценки степени риска и прогнозирования возможности банкротства;

– аналогичными данными других предприятий, что позволяет выявить сильные и слабые стороны предприятия и его возможности;

– аналогичными данными за предыдущие годы для изучения тенденции улучшения или ухудшения финансового состояния предприятия[18].

1.3 Роль анализа хозяйственной деятельности в управлении производством и повышении его эффективности

В настоящее время анализ хозяйственной деятельности занимает важное место среди экономических наук. Его рассматривают в качестве одной из функций управления производством.

В процессе анализа первичная информация проходит аналитическую обработку: проводится сравнение достигнутых результатов деятельности с данными за прошлые отрезки времени, с показателями других предприятий и среднеотраслевыми; определяется влияние разных факторов на величину результативных показателей; выявляются недостатки, ошибки, неиспользованные возможности, перспективы и т.д.[19]

На основе результатов анализа разрабатываются и обосновываются управленческие решения. Экономический анализ предшествует решениям и действиям, обосновывает их и является основой научного управления производством, обеспечивает его объективность и эффективность. Следовательно, экономический анализ можно рассматривать как деятельность по подготовке данных, необходимых для научного обоснования и оптимизации управленческих решений[20].

Как функция управления анализ хозяйственной деятельности тесно связан с планированием и прогнозирование производства, поскольку без глубокого анализа невозможно осуществление этих функций. Важная роль анализа деятельности в подготовке информации для планирования, оценке качества и обоснованности плановых показателей, в проверке и объективной оценке выполнения планов. Разработка планов для предприятия по существу также представляет собой принятие решений, которые обеспечивают развитие производства в будущем планируемом отрезке времени. При этом учитываются результаты выполнения предыдущих планов, изучаются тенденции развития экономики предприятия, выявляются и учитываются дополнительные резервы производства.

Анализ хозяйственной деятельности является средством не только обоснования планов, но и контроля за их выполнением. Планирование начинается и заканчивается анализом результатов деятельности предприятия. Анализ хозяйственной деятельности позволяет повысить уровень планирования, сделать его научно обоснованным.

Большая роль отводится анализу в деле определения и использования резервов повышения эффективности производства. Он содействует экономному использованию ресурсов, выявлению и внедрению передового опыта, научной организации труда, новой техники и технологии производства, предупреждению излишних затрат и т.д[21].

Таким образом, анализ деятельности является важным элементом в системе управления производством, действенным средством выявления внутрихозяйственных резервов, основой разработки научно обоснованных планов и управленческих решений[22].

Роль анализа как средства управления производством с каждым годом возрастает. Руководитель предприятия не может рассчитывать только на свою интуицию. Управленческие решения и действия должны быть основаны на точных расчетах, глубоком и всестороннем экономическом анализе. Они должны быть научно обоснованными, мотивированными, оптимальными. Ни одно организационное, техническое и технологическое мероприятие не должно осуществляться до тех пор, пока не обоснована его экономическая целесообразность. Недооценка роли анализа хозяйственной деятельности, ошибки в планах и управленческих действиях в современных условиях приносят чувствительные потери. И наоборот, те предприятия, на которых серьезно относятся анализу хозяйственной деятельности, имеют хорошие результаты, высокую экономическую эффективность.

1 Анализ финансового состояния по данным бухгалтерской отчетности ООО «Перспектива»

2.1 Организационно - экономическая характеристика организации

Общество с ограниченной ответственностью «Перспектива» основано 24 октября 2007 года. ООО «Перспектива» является коммерческой организацией, основным видом деятельности предприятия является оптовая торговля мясом, мясом птицы, продуктами и консервами из мяса (ОКВЭД 51.32)[23].

Организация создана без ограничения срока деятельности и действует на основании Устава, Федерального закона «Об обществах с ограниченной ответственностью», Гражданского кодекса РФ, иных нормативно-правовых актов.

Единоличным исполнительным органом общества является генеральный директор. Директор руководит текущей деятельностью общества и решает все вопросы, которые не отнесены уставом и законом к компетенции других руководящих органов Общества. К компетенции генерального директора относятся определение основных направлений деятельности общества, изменение устава общества, в том числе изменение размера уставного капитала, утверждение новой редакции устава, избрание директора и досрочное прекращение его полномочий, утверждение годовых отчетов, принятие решения о распределении чистой прибыли общества, принятие решения о размещении обществом облигаций.

Уставный капитал составляет 2040817 рублей.

Общество осуществляет следующие виды деятельности:

– оптовая торговля мясом;

– деятельность автомобильного транспорта;

– аренда грузового автомобильного транспорта;

– оптовая торговля прочими пищевыми продуктами.

Численность работающих на предприятии 36 человек.

Организационная структура предприятия представлена пять подразделениями: администрация, бухгалтерия, отдел закупок, торговый отдел и склад.

Администрация предприятия представлена генеральным директором, исполнительным директором, заместителем генерального директора по правовым вопросам.

Ведение бухгалтерского учета в организации осуществляется бухгалтерией, являющейся самостоятельным структурным подразделением предприятия, возглавляемой главным бухгалтером. Кроме главного бухгалтера в штате имеется бухгалтер и бухгалтер - кассир

Отдел закупок – структурное подразделение, в обязанности которого входит решение задач, связанных с закупками товара, его доставкой и временным хранением. Именно отдел закупок является тем структурным подразделением компании, в задачи которого входит принятие решений о закупке товаров, выборе наиболее подходящих поставщиков, заключение контрактов и договоров на поставку выбранных товаров.

Торговый отдел выстраивает отношения с покупателями, стараясь максимально удовлетворить все их потребности, снизить затраты и накладные расходы, обеспечить удобные и выгодные схемы оплаты продукции, минимизировать сроки поставки и т. д. Торговый отдел представляют менеджеры по продажам. От них зависит обеспечение всего предприятия заказами и работой. Торговый отдел занимается активным поиском потенциальных клиентов и покупателей.

Склад – структурное подразделение предприятия, в котором хранится продукция компании. Склад в ООО «Перспектива» имеет специально приспособленное помещение (отдельно здание). В штатном расписании ООО «Перспектива» для структурного подразделения склад предусмотрены заведующий складом, заместитель заведующего складом, экспедитор, грузчики.

Расчеты с покупателями в ООО «Перспектива» занимают одну из первых позиций в системе расчетов предприятия. Начиная с 2012 года основными покупателями компании стали сети продовольственных магазинов «Ромашка», «Афанасий», « Кошелек». Покупателями ООО «Перспектива» являются сотни предприятий и индивидуальных предпринимателей Архангельской области. Всего насчитывается более 600 покупателей.

ООО «Перспектива» находится на общей системе налогообложения[24].

2.2 Организация бухгалтерского учета

Ведение бухгалтерского учета в организации осуществляется бухгалтерией, являющейся самостоятельным структурным подразделением предприятия, возглавляемой главным бухгалтером.

В состав бухгалтерии входят главный бухгалтер, бухгалтер и бухгалтер кассир.

Для каждого сотрудника бухгалтерии утверждены должностные инструкции.

В обязанности бухгалтера - кассира входит получение и выдача денег, обеспечение сохранности денежных средств, составление кассовых отчетов, осуществление операции по приему, учету, хранению и выдаче ценных бумаг, получение выписок с приложениями в банке, оформление платежных поручений, своевременная доставка поручений в банк, обработка документов по журналу-ордеру № 2, сбор информации по банкам о поступлении и расходе средств в расчетного счета, проведение актов сверок по хозяйственным договорам.

Общество ведет бухгалтерский учет и представляет финансовую отчетность в порядке и сроки, определенные законодательством Российской Федерации.

Главный бухгалтер предприятия починяется непосредственно руководителю предприятия и несет ответственность за формирование учетной политики предприятия, ведение бухгалтерского учета, своевременное представление внешним и внутренним пользователям полной и достоверной бухгалтерской отчетности.

Ответственность за организацию, состояние и достоверность бухгалтерского учёта, своевременное представление ежегодного отчета и другой финансовой отчетности в соответствующие органы несет исполнительный орган Общества – Генеральный директор.

Ответственность за формирование учетной политики, ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности, осуществления контроля за движением имущества и выполнения обязательств несет главный бухгалтер.

2.3 Порядок формирования и утверждения учетной политики

Учетная политика организации утверждена Приказом генерального директора №76 от 30.12.2019 г. в целях формирования полной и достоверной информации о деятельности предприятия, а также обеспечения контроля за использованием материальных, трудовых и финансовых ресурсов.

Учетная политика разработана в соответствии с требованиями Федерального закона «О бухгалтерском учете», Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.98 № 34н, Положения по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008 утвержденного приказом Минфина России от 06.10.08 № 106н. [25],[26]

Ответственность за формирование учетной политики несет главный бухгалтер.

Основные элементы учетной политики для целей бухгалтерского учета:

– в качестве рабочего плана счетов бухгалтерского учета используется типовой План счетов, утвержденный приказом Минфина России от31.10.2000 № 94н с изменениями и дополнениями, с добавлением дополнительных субсчетов;

– бухгалтерский учет имущества, обязательств и хозяйственных операций ведется в валюте Российской Федерации – в рублях и копейках;

– документирование фактов хозяйственной деятельности, ведение регистров бухгалтерского учета осуществляется на русском языке;

– бухгалтерский учет ведется автоматизированным способом с применением программы 1С:Предприятие 8.3;

– внесение изменений в учетную политику возможно в случаях, установленных законодательством РФ, а также существенного изменения условий и видов деятельности, смены собственников;

– для обеспечения достоверности данных бухгалтерского учета организация обязана проводить инвентаризацию имущества и обязательств ежегодно;

– начисление амортизации основных средств производится линейным способом.

Для целей налогообложения доходы и расходы признаются методом начисления.

Бухгалтерский учет ведется автоматизированным способом с применением программы 1С:Предприятие 8.3. Такая форма учета позволяет избежать многих ошибок в результате расчетов, сокращает время произведения расчетов, предоставляет более быстрый и удобный доступ к различным документам, а также усиливает контроль над деятельностью бухгалтера.

Также используется справочно – правовая программа КонсультантПлюс.

Регистры бухгалтерского учета ведутся в виде машинограмм, полученных при использовании вычислительной техники, а также на машинных носителях информации. Регистрами бухгалтерского учета на предприятии являются: главная книга, оборотно - сальдовая ведомость, анализ счета, оборотно - сальдовая ведомость по счету.

2.4 Анализ финансовой отчетности

Анализ финансовой отчетности позволяет оценить финансовую устойчивость и платежеспособность организации, своевременно выявить и устранить проблемы в хозяйственной деятельности, найти резервы улучшения финансового состояния и результатов деятельности организации[27].

Цель анализа финансовой отчетности состоит в оценке ее финансовой устойчивости, платежеспособности и инвестиционной привлекательности.

Основными источниками информации о финансово-хозяйственной деятельности ООО «Перспектива» послужила годовая отчетность:

- форма «Бухгалтерский баланс» на 31 декабря 2018 г.;

- форма «Отчет о финансовых результатах» за 2018 г.

Формы «Бухгалтерский баланс» и «Отчет о финансовых результатах» представлены в приложении А и Б соответственно.

Также для проведения анализа финансово – хозяйственной деятельности использовались учетные регистры, аналитические расчеты и прочие данные.

Чтобы охарактеризовать финансовое состояние организации, необходимо оценить размещение, состав и использование средств (активов), а также состояние источников их формирования (пассивов) по принадлежности (собственный или заемный капитал) и срокам погашения обязательств (долгосрочные и краткосрочные)[28].

2.4.1 Анализ источников формирования капитала

Приобретение и создание имущества осуществляется как за счет собственного, так и за счет заемного капитала, соотношение которых раскрывает финансовое положение организации. Оценка динамики состава и структуры источников собственного и заемного капитала представлена в таблице 1.

Таблица 1– Состав и структура капитала ООО «Перспектива» на конец года

|

Капитал |

2016 |

2017 |

2018 |

Изменение за 2 года |

|||||

|

млн руб. |

% к итогу |

млн руб. |

% к итогу |

млн руб. |

% к итогу |

||||

|

млн руб. |

% |

пункты |

|||||||

|

Собственный |

5,7 |

11 |

15,5 |

26 |

21,9 |

37 |

+16,2 |

в 3,8 раз |

+26 |

|

Заемный |

47, 1 |

89 |

44,1 |

74 |

37,6 |

63 |

-9,5 |

-20 |

-26 |

|

Всего |

52,8 |

100 |

59,6 |

100 |

59,5 |

100 |

+6,7 |

+13 |

- |

На конец 2014 года общая величина капитала составила 59,5 млн руб. По сравнению с 2012 годом капитал организации увеличился на 6,7 млн руб. или на 13 %, что свидетельствует о расширении масштабов деятельности предприятия.

При оценки источников формирования имущества как на начало, так и на конец отчетного периода выявлено преобладание заемного капитала, что предварительно позволяет сделать вывод о зависимости предприятия от внешних источников. Несмотря на сокращение доли заемного капитала к концу отчетного периода, эта ситуация свидетельствует о росте финансовой устойчивости предприятия по сравнению с началом анализируемого периода[29].

Превышение размера заемного капитала над собственным свидетельствует об отсутствии у организации потенциальной возможности дальнейшего привлечения внешних источников финансирования деятельности. Предприятие непривлекательно для кредиторов и инвесторов.

Опережающий рост собственного капитала по сравнению с увеличением общей величиной капитала говорит об улучшении структуры капитала и повышении финансовой устойчивости организации. Можно сделать вывод о стабильности организации.

Собственный капитал организации является основой ее функциони-

рования. Он включает различные по своему экономическому назначению,

принципам формирования и использования источники финансовых ресурсов[30].

Оценка динамики состава и структуры собственных источников представлена в таблице 2.

Таблица 2 – Состав и структура собственного капитала ООО «Перспектива» на конец года

|

Капитал |

2016 |

2017 |

2018 |

Изменение за 2 года |

||||

|

млн руб. |

% к итогу |

млн руб. |

% к итогу |

млн руб. |

% к итогу |

|||

|

млн руб. |

% |

|||||||

|

Уставный капитал |

2,0 |

35 |

2,0 |

13 |

2,0 |

9 |

- |

- |

|

Добавочный капитал |

- |

- |

3,0 |

19 |

3,0 |

14 |

+3,0 |

- |

|

Резервный капитал |

2,0 |

35 |

2,0 |

13 |

2,0 |

9 |

- |

- |

|

Нераспределенная прибыль |

1,7 |

30 |

8,5 |

55 |

14,9 |

68 |

+13,2 |

в 8,7 аз |

|

Всего |

5,7 |

100 |

15,5 |

100 |

21,9 |

100 |

+16,2 |

в 3,8 раз |

Общая величина собственного капитала на конец отчетного года составила 21,9 млн руб. За анализируемый период собственный капитал вырос почти в 4 раза или на 16,2 млн руб. Прирост собственного капитала обеспечен значительным увеличением нераспределенной прибыли почти в 4 раза.

За анализируемый период величина уставного, добавочного и резервного капиталов не изменилась. Рост нераспределенной прибыли за отчетный период на 16, 2 млн руб. или в 3,8 раз является показателем самовозрастания капитала и свидетельствует об эффективной деятельности предприятия. Увеличение нераспределенной прибыли свидетельствует о существовании задела для дальнейшего развития организации.

Важным источником формирования хозяйственных средств предприятия выступает заемный капитал, привлечение которого в оборот предприятия является нормальным явлением[31].

Заемный капитал предприятия представлен долгосрочным и кратко-

срочным. Наличие в составе заемного капитала долгосрочных источников финансирования не является отрицательным фактором, так как долгосрочные кредиты и займы используются, как правило, для производственно - технического перевооружения. Их наличие способствует

повышению финансовой устойчивости организации.

Состав и структура заемного капитала представлены в таблице 3.

Таблица 3 – Состав и структура заемного капитала ООО «Перспектива» на конец

|

Показатель |

2016 |

2017 |

2018 |

Изменение за 2 года |

|||||

|

млн руб. |

% к итогу |

млн руб. |

% к итогу |

млн руб. |

% к итогу |

||||

|

млн руб. |

% |

пункты |

|||||||

|

Долгосрочные заемные средства |

3,2 |

7 |

9,4 |

21 |

0,9 |

2 |

-2,3 |

-72 |

-5 |

|

Прочие долгосроч-ные обязательства |

- |

- |

- |

- |

6,3 |

17 |

+6,3 |

- |

+17 |

|

Краткосрочные заемные средства |

7,1 |

15 |

11,5 |

26 |

12,6 |

34 |

+5,5 |

+77 |

+19 |

|

Кредиторская задолженность |

36,8 |

78 |

23,2 |

53 |

17,8 |

47 |

-19 |

-52 |

-31 |

|

Заемный капитал |

47, 1 |

100 |

44,1 |

100 |

37,6 |

100 |

-9,5 |

-20 |

х |

На конец 2014 года заемный капитал ООО «Перспектива» уменьшился на 20 % и составлял 37,6 млн руб. Главным образом, это обусловлено сокращением величины кредиторской задолженности. Рост величины краткосрочных заемных средств на 5,5 млн руб. связан с наращиванием производственны мощностей, что свидетельствует о динамичном развитии предприятия на перспективу.

В 2014 году прочие долгосрочные обязательства составили 6,3 млн рублей представлены займами, выданными небанковским учреждением.

2.4.2 Анализ размещения капитала

Особое внимание при анализе баланса необходимо уделить способу размещения источников средств в активах. Активы - это имущество предприятия, включая его долговые права. Активы предприятия изучают, используя информацию I и II разделов актива баланса[32].

В ООО «Перспектива» активы представлены внеоборотными и оборотными активами.

Состав и структура активов предприятия приведены в таблице 4.

Таблица 4 – Состав и структура активов организации на конец года

|

Показатель |

2016 |

2017 |

2018 |

Изменение за 2 года |

|||||

|

млн руб. |

% к итогу |

млн руб. |

% к итогу |

млн руб. |

% к итогу |

||||

|

млн руб. |

% |

пункты |

|||||||

|

Внеоборотные активы |

1,5 |

3 |

13,1 |

22 |

11,8 |

20 |

+10,3 |

В 8 раз |

+17 |

|

Оборотные активы |

51,3 |

97 |

46,5 |

78 |

47,7 |

80 |

-3,6 |

-7 |

-17 |

|

Всего |

52,8 |

100 |

59,6 |

100 |

59,5 |

100 |

+ 6,7 |

+13 |

- |

Общая величина активов предприятия на конец отчетного года составила 59,5 млн руб. За анализируемый период активы выросли на 13 % или на 6,7 млн руб. в денежном выражении, что свидетельствует об инвестиционной направленности и расширении масштабов деятельности предприятия. Это произошло за счет роста внеоборотных активов в 8 раз. В 2013 году предприятие активно приобретало имущество, что свидетельствует о расширение материально – технической базы предприятия. Наблюдается увеличение валюты баланса за отчетный период, что является признаком «хорошего» баланса.

За отчетный период произошло сокращение величины обортных активов, что говорит о формировании менее мобильной структуры активов.

Более детальный анализ состава и структуры отдельных статей баланса предприятия приведен в таблице 5.

Таблица 5 – Состав и структура внеоборотных активов ООО «Перспективаз» на конец года

|

Показатель |

2016 |

2017 |

2018 |

Изменение за 2 года |

|||||

|---|---|---|---|---|---|---|---|---|---|

|

млн руб. |

% к итогу |

млн руб. |

% к итогу |

млн руб. |

% к итогу |

||||

|

млн руб. |

% |

пункты |

|||||||

|

Основные средства |

1,5 |

100 |

10,5 |

80 |

9,2 |

78 |

+7,7 |

В 6 раз |

-22 |

|

Прочие внеобортные активы |

- |

- |

2,6 |

20 |

2,6 |

22 |

+2,6 |

- |

+22 |

|

Итого |

1,5 |

100 |

13,1 |

100 |

11,8 |

100 |

+10,3 |

В 8 раз |

- |

На конец отчетного периода общая величина внеоборотных активов составила 11,8 млн руб. За анализируемый период внеоборотные активы выросли в 8 раз или на 10,3 млн руб. в денежном выражении. Основным источником увеличения величины внеоборотных активов был прирост величины основных средств предприятия в 6 раз, связанный с расширением производственной базы.

За отчетный период не произошло значительных сдвигов в структуре внеоборотных активов. В структуре внеоборотных активов как на начало, так и на конец анализируемого периода преобладают основные средства.

Отсутствие нематериальных активов свидетельствует об отсутствии инновационной стратегии предприятия. Аналогично можно сказать и по показателям долгосрочных финансовых вложений. Предприятие не имеет финансово-инвестиционную стратегию развития[33].

Анализируя активы предприятия, наряду с внеоборотными активами, оценивают структуру и динамику изменения оборотных активов.

Для дальнейшей детализации общей картины изменения структуры оборотных активов проводится подробный анализ по каждому элементу оборотных активов.

Состав, структуру и динамику оборотных активов предприятия изучают на основе информации таблицы 6 на основе раздела 2 бухгалтерского баланса.

Таблица 6 – Состав и структура оборотных активов ООО «Перспектива»

на конец года

|

Показатель |

2016 |

2017 |

2018 |

Изменение за 2 года |

|||||

|---|---|---|---|---|---|---|---|---|---|

|

млн руб. |

% к итогу |

млн руб. |

% к итогу |

млн руб. |

% к итогу |

||||

|

млн руб. |

% |

пункты |

|||||||

|

Запасы |

9,9 |

19 |

10,7 |

23 |

11,2 |

23 |

+1,3 |

+13 |

+4 |

|

Дебиторская задолженность |

40,8 |

80 |

18,4 |

40 |

28,9 |

61 |

-11,9 |

-29 |

-19 |

|

Финансовые вложения |

- |

- |

9,8 |

21 |

2,6 |

5 |

+2,6 |

- |

+5 |

|

Денежные средства |

0,4 |

1 |

7,6 |

16 |

5,0 |

10 |

+4,6 |

в 12 раз |

+9 |

|

Прочие оборотные активы |

0,2 |

0,0 |

- |

- |

- |

- |

-0,2 |

- |

- |

|

Итого |

51,3 |

100 |

46,5 |

100 |

47,7 |

100 |

-,36 |

-7 |

Х |

На отчетную дату общая величина оборотных активов предприятия составила 47,7 млн руб. За анализируемый период оборотные активы сократились на 3,6 млн руб. или 7 %. Рост величины оборотных активов обусловлен сокращением величины дебиторской задолженности.

Наблюдается также значительный рост денежных средств на 4,6 млн руб. Это свидетельствует о повышении оперативной платежеспособности организации. Однако наличие больших остатков денежных средств на протяжении длительного периода времени может быть результатом неправильного использования капитала организации, их необходимо пускать в оборот.

Сокращение дебиторской задолженности на 11,9 млн руб. связано с погашением её величины покупателями. За анализируемый период произошло снижение доли дебиторской задолженности, что является положительным фактом, содействующим финансовой устойчивости предприятия.

За отчетный период не произошло значительных сдвигов в структуре оборотных активов. В структуре оборотных активов как на начало, так и на конец анализируемого периода преобладает дебиторская задолженность.

2.4.3 Анализ финансовой устойчивости

Основой стабильного положения предприятия и залогом выживания является его финансовая устойчивость. По бухгалтерскому балансу можно оценить состояние и динамику финансовых ресурсов с точки зрения обеспечения ими производственного процесса и других сторон деятельности[34].

Наиболее обобщающим абсолютным показателем финансовой устойчивости является излишек или недостаток источников средств для формирования запасов и затрат, то есть разницы между величиной источников средств и величиной запасов и затрат. При этом имеется в виду обеспеченность источниками собственных и заемных средств, за исключением кредиторской задолженности и прочих пассивов[35].

Для определения типа финансовой устойчивости расчеты сведем в таблицу 7.

Таблица 7 – Определение типа финансовой устойчивости на конец года

В миллионах рублей

|

Показатель |

2016 |

2017 |

2018 |

|

1 Собственный капитал |

5,7 |

15,5 |

21,9 |

|

2 Внеоборотные активы |

1,5 |

13,1 |

11,8 |

|

3 Собственные источники формирования запасов (ФС = стр.1-стр.2) |

4,2 |

2,4 |

10,1 |

|

4 Долгосрочные обязательства |

3,2 |

9.4 |

7,2 |

|

5Долгосрочные средства для формирования запасов (ФД = стр.3+стр.4) |

7,4 |

11,8 |

17,3 |

|

6 Краткосрочные кредиты и займы |

7,1 |

11,5 |

12,6 |

|

7 Общая величина источников средств для покрытия запасов (ФО =стр.5+стр.6) |

14,5 |

23,3 |

29,9 |

|

8 Запасы |

9,9 |

10,7 |

11,2 |

|

9 Излишек (недостаток) собственных средств на покрытие запасов (ΔФС = стр.3-стр.8) |

-5,7 |

-8,3 |

-1,1 |

|

10 Излишек (недостаток) долгосрочных средств на покрытие запасов (ΔФД = стр.5-стр.8) |

-2,5 |

+1,1 |

+6,1 |

|

11 Излишек (недостаток) общей величины источников средств на покрытие запасов (ΔФО=стр.7-стр.8) |

+4,6 |

+12,6 |

+18,7 |

|

12 Трехкомпонентный показатель типа финансовой устойчивости |

{0;0;1} |

{0;1;1} |

{0;1;1} |

|

Тип финансовой устойчивости |

Неустойчивое финансовое состояние |

нормальная независимость |

нормальная независимость |

Исходя из трехкомпонентного показателя можно сделать вывод о нормальной независимости предприятие.

В этой ситуации предприятие использует для покрытия запасов помимо собственных оборотных средств также и долгосрочные привлеченные средства. Такой тип финансирования запасов является «нормальным» с точки зрения финансового менеджмента. Нормальная финансовая устойчивость является наиболее желательной для предприятия[36].

Другим способом оценки финансовой устойчивости организации является анализ собственных оборотных средств предприятия.

В финансовом анализе состояние оборотных средств рассматривается с точки зрения их обеспеченности обоснованными источниками формирования. Сохранение финансовой устойчивости требует, чтобы часть собственного капитала являлась источником покрытия текущих активов, то есть предприятие имело собственные средства в обороте, которые принято называть собственные оборотные средства[37].

Как правило, для формирования запасов предприятие помимо собственных источников использует также вполне обоснованные заемные источники покрытия запасов. Поэтому в финансовом анализе рассчитывается величина собственных оборотных средств организации.

Часть собственного капитала, которая направлена на финансирование текущей деятельности (обеспечение оборотных активов), - это собственные оборотные средства[38].

Собственные оборотные средства не отражаются в балансе, а являются расчетным показателем. В таблице 8 произведен расчет собственных оборотных средств.

Таблица 8 – Расчет собственных оборотных средств ООО «Перспектива»

на конец года

|

Показатель |

2016 |

2017 |

2018 |

|

1 Собственный капитал |

5,7 |

15,5 |

21,9 |

|

2 Долгосрочные обязательства |

3,2 |

9,4 |

7,2 |

|

3 Внеоборотные активы |

1,5 |

13,1 |

11,8 |

|

4 Собственные оборотные средства (стр.1+стр.2-стр.3) |

+7,4 |

+11,8 |

+17,3 |

На конец 2014 года собственные оборотные средства составляют 17,3

млн руб., что свидетельствует о финансовой устойчивости организации. По сравнению с началом отчетного периода величина собственных оборотных средств значительно возросла.

Минимальным условием финансовой устойчивости предприятия является наличие у него собственных оборотных средств. Однако по размеру собственных оборотных средств трудно определить их достаточность. Поэтому оценка финансовой устойчивости предприятия дается на основе ряда показателей, которые называют коэффициентами управления источниками средств[39].

Ключевые коэффициенты финансовой устойчивости приведены в таблице 9.

Таблица 9 – Расчет показателей финансовой устойчивости на конец года

|

Показатель |

Норматив |

2016 |

2017 |

2018 |

|

1 Собственный капитал, млн. руб. |

х |

5,7 |

15,5 |

21,9 |

|

2 Активы, млн. руб. |

х |

52,8 |

59,6 |

59,5 |

|

3 Коэффициент автономии (стр.1/стр.2) |

0,5-0,7 |

0,11 |

0,26 |

0,37 |

|

4 Долгосрочные обязательства, млн руб. |

х |

3,2 |

9,4 |

7,2 |

|

5 Долгосрочный капитал (стр.1+стр.4) |

х |

8,9 |

24,9 |

29,1 |

|

6 Собственные оборотные средства, млн. руб. |

х |

7,4 |

11,8 |

17,3 |

|

7 Коэффициент маневренности собственного капитала (стр.6/стр.1) |

0,2-0,5 |

1,30 |

0,76 |

0,79 |

|

8 Оборотные активы, млн. руб. |

х |

51,3 |

46,5 |

47,7 |

|

9 Коэффициент обеспеченности собственными оборотными средствами (стр.6/стр.8) |

0,1-0,5 |

0,14 |

0,25 |

0,36 |

|

10Запасы, млн руб. |

х |

9,9 |

10,7 |

11,2 |

|

11 Коэффициент обеспеченности запасов собственными средствами (стр.6/стр.10) |

0,5-0,8 |

0,75 |

1,10 |

1,54 |

На конец 2014 года коэффициент автономии показывает, что 37 % активов было сформировано за счет собственного капитала. Значение показателя находится ниже границы рекомендуемых нормативов, что говорит о финансовой зависимости от заемных средств. По сравнению с началом анализируемого периода доля активов, сформированных за счет собственного капитала, увеличилась, организация стала финансово устойчивой.

На конец года 79 % собственного капитала было направлено на финансирование текущих активов предприятия. Это выше того уровня, который необходим для успешного функционирования предприятия, что свидетельствует о нерациональном распределении собственных средств предприятия. Структура собственного капитала является достаточно подвижной. За анализируемый период произошло сокращение доли оборотных активов сформированных за счет собственных средств. Предприятие финансово устойчиво, но оно нерационально использует собственные источники средств.

Коэффициент обеспеченности собственными средствами служит показателем наличия собственных средств предприятия в обороте, что является необходимым для его финансовой устойчивости[40]. На конец анализируемого периода 36 % текущих активов компании сформированы за счет собственного капитала организации. Структура баланса анализируемого предприятия является удовлетворительной, так как величина собственных средств, направляемых на финансирование текущей деятельности является достаточной для поддержания финансовой устойчивости[41].

На конец года коэффициент обеспеченности запасов собственными средствами показывает, что все запасы сформированы за счет собственных средств. Это выше того уровня, который необходим для успешного функционирования предприятия, что свидетельствует о нерациональном распределении собственных средств предприятия. По сравнению с началом года значение данного показателя снизилось, что говорит об улучшении положения предприятия.

Таким образом, можно сказать, что финансовая устойчивость находится на среднем уровне, что доказывают относительные и абсолютные показатели. В 2014 году финансовая устойчивость предприятия повысилась, что является положительным фактором.

-

-

- Оценка платежеспособности

-

Одним из важнейших критериев финансового состояния предприятия является оценка его платежеспособности, под которой принято понимать возможность рассчитываться по своим обязательствам.

Платежеспособность предприятия оценивают разными способами. Чаще оценка платежеспособности предприятия дается на основе показателей, характеризующих ликвидность бухгалтерского баланса и расчете финансовых коэффициентах[42].

Баланс предприятия может быть ликвидным в большей или меньшей степени, поскольку в состав текущих активов входят разнородные оборотные средства, среди которых имеются как легкореализуемые, так и труднореализуемые для целей погашения внешней задолженности[43].

Оценка платежеспособности организации на основе анализа ликвидности баланса приведена в таблице 10.

Таблица 10 – Анализ ликвидности баланса ООО «Перспектива» на конец года

В миллионах рублей

|

Актив |

2016 |

2017 |

2018 |

Пассив |

2016 |

2017 |

2018 |

Платежный излишек (+) или дефицит (-) |

||

|

2012 |

2013 |

2014 |

||||||||

|

А1 |

0,4 |

17,4 |

7,6 |

П1 |

36,8 |

23,2 |

17,8 |

-36,4 |

-5,8 |

-10,2 |

|

А2 |

40,8 |

18,4 |

28,9 |

П2 |

7,1 |

11,5 |

12,6 |

+33,7 |

+6,9 |

+16,3 |

|

А3 |

10,1 |

10,7 |

11,2 |

П3 |

3,2 |

9,4 |

7,2 |

+6,9 |

+1,3 |

+4,0 |

|

Итого текущие активы |

51,3 |

46,5 |

47,7 |

Итого обязательства |

47, 1 |

44,1 |

37,6 |

+4,2 |

+2,4 |

+10,1 |

|

А4 |

1,5 |

13,1 |

11,8 |

П4 |

5,7 |

15,5 |

21,9 |

Х |

Х |

Х |

|

Всего |

52,8 |

59,6 |

59,5 |

Всего |

52,8 |

59,6 |

59,5 |

- |

- |

- |

Анализируя результаты, полученные в таблице 8, можно сделать вывод о том, что на конец отчетного периода организация испытывала дефицит денежных средств в 10,2 млн руб. для погашения текущей кредиторской задолженности. За анализируемый период произошло уменьшение величины платежного дефицита, вследствие сокращения величины кредиторской задолженности и роста величины денежных средств.

В целом, текущие активы предприятия покрывают внешние обязательства предприятия, что характеризует платежеспособность предприятия.

На протяжении всего исследуемого периода ликвидность бухгалтерского баланса ООО «Перспектива» отличается от абсолютной, поскольку наиболее срочные обязательства превышают наиболее ликвидные активы.

В практике аналитической работы чаще всего оперируют коэффициентами ликвидности, расчет которых приведен в таблице 11.

Таблица 11 – Расчет показателей ликвидности баланса на конец года

|

Показатель |

Норматив |

2016 |

2017 |

2018 |

|---|---|---|---|---|

|

1 Наиболее ликвидные активы, млн руб. |

Х |

0,4 |

17,4 |

7,6 |

|

2 Дебиторская задолженность, млн руб. |

Х |

40,8 |

18,4 |

28,9 |

|

3 Оборотные активы, млн руб. |

Х |

51,3 |

46,5 |

47,7 |

|

4 Краткосрочные обязательства, млн руб. |

Х |

43,9 |

34,6 |

30,4 |

|

5 Коэффициент абсолютной ликвидности (стр. 1/стр.4) |

0,2-0,3 |

0,01 |

0,50 |

0,25 |

|

6 Коэффициент промежуточной ликвидности (стр.1+стр.2)/стр.4) |

1 и более |

0,94 |

1,03 |

1,20 |

|

7 Коэффициент текущей ликвидности (стр.3/стр.4) |

1-2 |

1,17 |

1,34 |

1,57 |

На дату составления баланса предприятие было способно оплатить 25 % своих краткосрочных обязательств. Значение показателя входит в диапозон рекомендуемых значений, предприятие платежеспособно. За анализируемый период доля краткосрочных долгов, которые предприятие может погасить немедленно, увеличилась, что свидетельствует о повышении платежеспособности организации.

На конец года предприятие может оплатить за счет денежных средств, краткосрочных финансовых вложений и при условии своевременного поступления средств от дебиторов все краткосрочные долги. Значение данного показателя входит в диапазон рекомендуемых значений. Предприятие платежеспособно, так как этого достаточно для обеспечения оптимального уровня кредитоспособности предприятия. Доля краткосрочных долгов, которые предприятие может погасить за счет денежных средств, краткосрочных финансовых вложений и дебиторской задолженности, за анализируемый период увеличилась, что говорит о повышении платежеспособности организации.

На дату составления баланса оборотные активы на 57 % превышали краткосрочные обязательства предприятия. Превышение оборотных активов над краткосрочными обязательствами свидетельствует о наличии определенного резерва, обеспечивающего уверенность в обеспечении платежей по краткосрочным обязательствам. Значение показателя находится в рамках рекомендуемого норматива, что свидетельствует о платежеспособности организации.

За анализируемый период значение показателя значительно возросло, что свидетельствует об увеличении платежеспособности предприятия.

Анализ деловой активности

Анализ деловой активности позволяет охарактеризовать результаты и эффективность текущей основной производственной деятельности.

Деловая активность проявляется в динамичности развития организации и в скорости оборота ее средств. Поэтому для оценки активности на рынке можно использовать показатели оборачиваемости, характеризующие эффективность использования средств предприятия[44].

В таблице 12 приведен расчет показателей деловой активности.

Таблица 12– Показатели деловой активности ООО «Перспектива»

|

Показатель |

2017 |

2018 |

Отклонение |

|

1 Выручка, млн руб. |

268,7 |

264,4 |

-4,3 |

|

2 Себестоимость продаж, млн руб. |

219,7 |

217,5 |

-2,2 |

|

3 Активы, млн руб. |

56,2 |

59,6 |

+3,4 |

|

4 Оборотные активы, млн руб. |

48,9 |

47,1 |

-1,2 |

|

5 Запасы, млн руб. |

10,3 |

10,9 |

+0,6 |

|

6 Коэффициент оборачиваемости активов, руб./руб. (стр.1/стр.3) |

4,78 |

4,44 |

-0, 34 |

|

Продолжение таблицы 12 |

|||

|

Показатель |

2017 |

2018 |

Отклонение |

|

7 Коэффициент оборачиваемости запасов, руб./руб. (стр.2/стр.5) |

21,33 |

19,95 |

-1,38 |

|

8 Период оборота текущих активов, дней (360•стр.4/стр.1) |

66 |

64 |

-2 |

|

9 Период оборота запасов, дней (360•стр.5/стр.2) |

18 |

18 |

- |

* - в расчете используется среднегодовая величина показателя

В отчетном году на каждый рубль, вложенный в активы, предприятие получило 4 р. 44 к. выручки, что на 34 коп. меньше, чем в предыдущем году. Это говорит о падении интенсивности использования ресурсов и снижении деловой активности предприятия. Рост данного показателя крайне важен, так как благодаря этому удается получить больше прибыли за счет роста объема продаж, не увеличивая объем инвестиций.

В отчетном году денежные средства, вложенные в запасы совершили 19 оборотов. В отчетном году скорость оборота запасов несколько повысилась, что свидетельствует о росте эффективности использования ресурсов и повышении деловой активности предприятия. Финансовое положение предприятия стала более устойчивым.

Данные таблицы 10 свидетельствуют о том, что оборачиваемость текущих активов в отчетном году увеличилась по отношению к предыдущему году на 2 дня и составила 64 дня. То есть средства, вложенные в текущие активы, прошли полный цикл и приняли денежную форму на 2 дня быстрее, чем в прошлом году. Оборачиваемость запасов в отчетном году незначительно увеличилась, что говорит об улучшении финансового состояния ООО «Перспектива».

Как в отчетном, так и в предыдущем году денежные средства, вложенные в запасы, возвращаются на предприятие в форме выручки от реализации готовой продукции за 18 дней.

Таким образом, все показатели оборачиваемости за анализируемый период улучшились, что говорит о повышении деловой активности предприятия и повышении его производственно - технического потенциала.

Анализ финансовых результатов

В данном разделе на основе отчета о прибылях и убытках проведем анализ финансовых результатов. Структура доходов и расходов по обычным видам деятельности на основе отчета о прибылях и убытках приведена в таблице 13.

Таблица 13 – Доходы и расходы по обычным видам деятельности ООО «Перспектива»

|

Показатель |

2017 |

2018 |

Темп динамики, % |

||

|

млн руб. |

% к выручке |

млн руб. |

% к выручке |

||

|

Выручка |

268,7 |

100 |

264,4 |

100 |

98 |

|

Себестоимость продаж |

219,7 |

82 |

217,5 |

82 |

99 |

|

Коммерческие расходы |

42,2 |

16 |

40,7 |

15 |

96 |

|

Прибыль от продаж |

6,8 |

2 |

6,2 |

3 |

91 |

В 2014 году выручка от продажи составила 264,4 млн руб. По сравнению с предыдущим годом она сократилась на 2 % или на 4,3 млн руб.

Прибыль от продаж в отчетном году составила 6,2 млн руб. по сравнению с прошлым годом она сократилась на 9 %. Темп динамики выручки от продаж превышает темп динамики прибыли от продаж, что свидетельствует об относительном увеличении расходов по обычным видам деятельности, а значит, о сокращении размера прибыли в каждом рубле выручки от продаж по сравнению с предыдущим годом. Как в предыдущем, так и в отчетном году себестоимость на 1 рубль выручки от продаж составляла 98 коп. и 97 коп. соответственно.

Для того, чтобы определить насколько была эффективна деятельность анализируемого предприятия в отчетном году, насколько интенсивно использовались его ресурсы, необходимо рассчитать и проанализировать показатели рентабельности.

Расчет показателей рентабельности представлен в таблице 14.

Таблица 14 – Показатели эффективности работы ООО «Перспектива»

|

Показатель |

2017 |

2018 |

Отклонение |

|

1 Выручка, млн.руб. |

268,7 |

264,4 |

-4,3 |

|

2 Прибыль от продажи, млн.руб. |

6,8 |

6,2 |

-0,6 |

|

3 Чистая прибыль, млн руб. |

6,7 |

6,4 |

-0,3 |

|

Продолжение таблицы 14 |

|||

|

Показатель |

2017 |

2018 |

Отклонение |

|

4 Активы, млн.руб. |

56,2 |

59,6 |

+3,4 |

|

5 Собственный капитал, млн.руб. |

8,6 |

18,7 |

+10,1 |

|

6 Рентабельность продаж, % (стр.2/стр.1•100) |

2,53 |

2,34 |

-0,19 |

|

7 Чистая рентабельность продаж, % (стр.3/стр.1•100) |

2,49 |

2,42 |

-0,07 |

|

8 Рентабельность активов, % (стр.3/стр.4•100) |

11,92 |

10,74 |

-1,18 |

|

9 Рентабельность собственного капитала, % (стр.3/ стр.5•100) |

77,91 |

34,22 |

-43,69 |

Как в отчетном, так и в предыдущем году в каждом рубле выручки от продаж было получено 2 коп. прибыли. По сравнению с прошлым годом рентабельность продаж несколько упала, что говорит о снижении эффективности бизнеса. Падение рентабельности продаж связано с ростом издержек производства.

В отчетном году на каждые 100 руб. активов предприятие получило 10 р. 74 к. чистой прибыли, что на 1 р. 18 к. меньше, чем в предыдущем году. Это говорит о снижении эффективности использования имущества предприятия.

В отчетном году на каждые 100 руб. собственных средств предприятие получило 34 р. 22 к. чистой прибыли, что на 43 р. 69 к. меньше, чем в предыдущем году. Это свидетельствует о снижении эффективности использования собственных средств предприятия.

В отчетном году предприятие стало менее эффективно использовать имущество, собственные средства. В целом эффективность деятельности предприятия снизилась.

Анализ дебиторской задолженности

В настоящее время большое внимание уделяется анализу дебиторской задолженности. Дебиторская задолженность - это суммы, причитающиеся от покупателей и заказчиков. Естественно, что предприятия заинтересованы работать с покупателями, которые способны оплатить счета при наступлении срока платежа.[45]

Данные для анализа состава и движения дебиторской задолженности систематизированы в таблице 16.

Таблица 16 – Структура дебиторской задолженности ООО «Перспектива» на конец года

|

Показатели |

2016 |

2017 |

2018 |

Изменение |

||||

|

тыс. руб. |

% к итогу |

тыс. руб. |

% к итогу |

тыс. руб. |

% к итогу |

тыс. руб. |

% |

|

|

Дебиторская задолженность – всего, в том числе |

40822 |

100 |

18403 |

100 |

28904 |

100 |

-11918 |

-29 |

|

расчеты с покупателями |

37864 |

93 |

17254 |

94 |

26639 |

92 |

-11225 |

-30 |

|

авансы выданные |

2876 |

7 |

1010 |

5 |

2029 |

7 |

-847 |

-29 |

|

расчеты с подотчетными лицами |

82 |

0,0 |

139 |

1 |

236 |

1 |

+154 |

в 2,9 раз |

Приведенные данные по ООО «Перспектива» позволяют сделать вывод, что за рассматриваемый период общая сумма дебиторской задолженности по предприятию уменьшилась. При этом удельный вес дебиторской задолженности в общей структуре оборотных активов уменьшился. Это вызвано увеличением доли запасов и денежных средств в структуре оборотных активов. Анализ движения дебиторской задолженности по составу позволил установить, что произошло ее сокращение на 11 918 тыс. руб. (29 %) по сравнению с 2012 г.

На сокращение дебиторской задолженности повлияло частичное погашение задолженности покупателями. Большую часть дебиторской задолженности составляют расчеты с покупателями. Их удельный вес в общей сумме дебиторской задолженности в 2012 и 2014 годах 93 % и 94 % соответственно.

Необоснованное отвлечение активов из текущей деятельности может привести к росту кредиторской задолженности. Излишняя увлеченность в кредитовании дебиторов может привести предприятие к нехватке финансовых ресурсов, что потребует привлечения «дорогостоящих» кредитов и займов для осуществления текущей деятельности. Это может негативно отразиться на финансовом состоянии организации и результативности ее деятельности.

Анализ показателей оборачиваемости дебиторской и кредиторской задолженности представлен в таблице 19.

Таблица 19 – Расчет показателей оборачиваемости дебиторской и кредиторской задолженности ООО «Перспектива»

|

Показатель |

2017 |

2018 |

Отклонение |

|

1 Выручка, млн руб. |

268,7 |

264,4 |

-4,3 |

|

2 Себестоимость продаж, млн руб. |

219,7 |

217,5 |

-2,2 |

|

3 Дебиторская задолженность, млн руб. |

29,6 |

23,6 |

-6,0 |

|

4 Кредиторская задолженность, млн руб. |

30,0 |

20,5 |

-9,5 |

|

5 Период оборота дебиторской задолженности, дней (360·стр.3/стр.1) |

40 |

32 |

-8 |

|

6 Период оборота кредиторской задолженности, дней (360·стр.4/стр.2) |

49 |

34 |

-15 |

В отчетном году состояние дебиторской задолженности изменилось. Срок погашения задолженности покупателей в отчетном году был равен 32 дням по сравнению с 40 днями в прошлом году, то есть сократился срок оплаты покупателями своих обязательств на 8 дней. Сокращение периода оборота дебиторской задолженности говорит о повышении деловой активности предприятия.

В отчетном году среднее число дней между покупкой товаров и их оплатой составило 34 дня. Это на 15 дней меньше, чем в предыдущем году. То есть в отчетном году предприятие стало быстрее расплачиваться со своими поставщиками, что крайне важно для потенциальных кредиторов. Предприятие стало более платежеспособно.

Сопоставляя данные, полученные при анализе оборачиваемости дебиторской и кредиторской задолженности предприятия, можно сделать вывод об улучшении деловой активности предприятия. Период оборота дебиторской задолженности ниже периода оборота кредиторской задолженности, что свидетельствует о правильной финансовой политике предприятия.

Основной причиной возникновения на предприятии в настоящее время дебиторской и кредиторской задолженности, является временные неплатежи.

3 Проект мероприятий по улучшению финансового состояния ООО «Перспектива»

Проведенный анализ финансового состояния ООО «Перспектива» показал, что финансовая устойчивость предприятия находится на нормальном уровне. Однако неблагоприятное влияние на финансовую устойчивость оказывают дефицит собственных и долгосрочных источников финансирования, преобладание запасов и дебиторской задолженности в структуре оборотных активов[46].

Стоит отметить, что за анализируемый период баланс ООО «Перспектива» был неликвидным, а организация неплатежеспособной. В течение ближайших шести месяцев у ООО «Перспектива» отсутствует реальная возможность восстановить свою платежеспособность.

В 2017 г. наступил переломный момент в деятельности ООО «Перспектива». Наблюдались значительные улучшения некоторых показателей финансового состояния. Но, учитывая современную экономическую ситуацию в стране, организации вряд ли удастся сохранить финансовое положение в равновесном состоянии. Поэтому возникает необходимость реализации комплекса мероприятий по улучшению финансового состояния ООО «Перспектива».

Первоочередными мероприятиями для повышения финансовой устойчивости являются:

1) оптимизация структуры источников финансирования;

2) сокращение величины запасов;

3) повышение финансовых результатов;

4) управление дебиторской задолженностью.[47]

Управление структурой источников финансирования – важнейшим фак-

тором определяющим финансовое состояние предприятия является баланс

собственного и заемного капитала. Избыточное привлечение заемного капитала может повысить издержки предприятия, снижая эффективность финансовой деятельности.

Управление структурой капитала на предприятии сводится к двум основным направлениям:

- установление оптимальных для данного предприятия пропорций использования собственного и заёмного капитала;

- обеспечение привлечения на предприятие необходимых видов и объёмов капитала для достижения расчётных показателей его структур

Управление оборотными средствами. Для многих действующих предприятий причина финансовых затруднений состоит в нерациональном управлении оборотными средствами. В ООО «Перспектива» имеется несколько причин такого положения[48]:

− высокий уровень товарно-материальных запасов, которые выводят денежные средства из оборота. Причинами аккумулирования товарноматериальных запасов стали оптовые закупки с целью снижения стоимости сырья, либо неэффективность работы службы снабжения. Эффективным средством улучшения финансовых показателей компании является формирование цепочек поставок и политика управления запасами.

− большая дебиторская задолженность – проблема многих предприятий в современной рыночной экономике. Для управления дебиторской задолженностью можно использовать не только юридические, но и организационные меры оптимизации дебиторской задолженности, к которым ведение реестра покупателей, учет дата выставления и оплаты счета, контакт с ответственными лицами у контрагентов[49].

Основным механизмом оперативного контроля за состоянием дебитор-

ской задолженности может служить ее лимитирование по покупателям. Сам

по себе лимит устанавливается предприятием. При этом покупатели могут быть ранжированы по классам риска: высокий, средний, низкий. Классы определяются в зависимости от степени выполнения обязательств по расчетам за продукцию и от содержания первичной информации о заказчике (банковские справки, отзывы других организаций, кредитные рейтинги).

Управление дебиторской задолженностью на этапе оперативного контроля заключается в нормировании (лимитировании) как объема дебиторской задолженности в целом, исходя из финансово-эксплаутационной потребности предприятия, так и ведение аналитического учета дебиторской задолженности по срокам давности и старения с учетом рисков не возврата[50].

Ритмичная продажа товаров во многом зависит от наличия стимула у покупателя к быстрейшей оплате поставки. Этот стимул может появиться через создание финансовым менеджером условий для возникновения спонтанного финансирования. Спонтанное финансирование представляет собой коммерческое кредитование покупателя, основанное на взаимовыгодном и дифференцированном порядке оплаты договора-поставки с применением льготного периода платежа по полученному товару и скидки с его цены за досрочную оплату[51].

Предложение скидок клиентам оправдано, если оно приводит к расширению продаж и более высокой общей прибыли.

Так как компания испытывает дефицит денежных средств, то скидки могут быть предоставлены с целью увеличения притока денег, даже если в отдаленной перспективе общий финансовый результат от конкретной сделки будет отрицательным.

При прочих равных условиях, скидкам за раннюю оплату должно отдаваться предпочтение перед штрафами за просроченную оплату.

ЗАКЛЮЧЕНИЕ

Анализ финансового состояния - изучение ключевых параметров и коэффициентов, дающих объективную картину финансового состояния предприятия: прибыли и убытков, изменений в структуре активов и пассивов, расчетах с дебиторами и кредиторами, ликвидности и т.д.

Анализ финансовой устойчивости ООО «Перспектива» за период 2016-2018 гг. показал следующее.

ООО «Перспектива» представляет собой крупное предприятие, основным видом деятельности предприятия является оптовая торговля мясом, мясом птицы, продуктами и консервами из мяса. Начиная с 2012 года основными покупателями компании стали сети продовольственных магазинов «Ромашка», «Афанасий», « Кошелек». Покупателями ООО «Перспектива» являются сотни предприятий и индивидуальных предпринимателей Архангельской области. Всего насчитывается более 600 покупателей.

Финансовое состояние ООО «Перспектива» в 2018 г. по сравнению с предыдущим годом улучшилось. Все изменения в хозяйственной деятельности предприятия базируются на колебаниях в сфере потребления. В 2018 г. в связи с нестабильным положением многих покупателей, а также ростом цен на продукцию значительно снизились объемы продаж. Предприятие имеет низкие показатели, характеризующие эффективность его деятельности. Себестоимость услуг достаточно высока. В связи с этим разработка мероприятий по управлению постоянными и переменными издержками, оптимизации затрат становятся первоочередными задачами, стоящими перед руководством организации.

Финансирование текущей деятельности ООО «Перспектива» производится как из собственных средств, так и из заемных. Как на начало, так и на конец отчетного периода заемный капитал превышает собственный. По сравнению с началом года ООО «Перспектива» стало менее зависимо от внешних источников финансирования.

Структура бухгалтерского баланса организации является удовлетворительной для предприятия характерно нерациональное размещение капитала в активах, что подтверждается рассчитанными относительными показателями.

Показатели, характеризующие финансовую устойчивость и платежеспособность, по сравнению с предыдущим годом увеличились, что свидетельствует об улучшении финансового состояния ООО «Перспектива».

В 2018 г. по сравнению с 2016 г. произошел рост деловой активности эффективности хозяйственной деятельности, имущество предприятия и собственный капитал стали использоваться более интенсивно.

Проводимая финансовая политика предприятия является эффективной, период оборота дебиторской задолженности значительно ниже периода оборота кредиторской задолженности, что исключает возможность появления эффекта технической неплатежеспособности.

Руководству предприятия необходимо эффективно управлять товарами, дебиторской и кредиторской задолженностью. Для поддержания уровня продаж должен быть достаточно высоким уровень товаров, однако не следует допускать превышения нормативов. Поставщиков следует просить о предоставлении отсрочки платежей на приемлемый срок, который необходимо использовать с максимальной эффективностью. Дебиторов следует кредитовать на тех же условиях, на каких фирма получает товары от поставщиков, но не следует допускать просрочки платежей. Во избежание ситуации, когда предприятие может столкнуться с нехваткой средств для погашения своей задолженности, необходимо более тщательно продумывать бюджет использо-вания имеющихся средств.

В целом систему бухгалтерского учета в обществе можно считать действенной и эффективной, обеспечивающей возможность подготовки достоверной информации о деятельности компании, так как операции фиксируются в бухгалтерском учете в правильных суммах, отражаются на надлежащих счетах бухгалтерского учета в соответствии с действующим законодательством и принятой учетной политикой, отражаются в бухгалтерском учете в правильном периоде времени. В заключении, можно отметить грамотное ведение учета расчетов с покупателями в ООО «Перспектива», информация отражается достоверно и полно, в соответствии с законодательством РФ.

Проведенный анализ финансового состояния предприятия показал наличие проблем в области ликвидности и финансовой устойчивости. Для улучшения сложившейся ситуации предприятию было рекомендовано: увеличить собственный капитал; сократить величину краткосрочных источников финансирования, принять меры к своевременному взысканию дебиторской задолженности; сократить остатки запасов за счет внедрения системы управления запасами.

На основании проведенного анализа выше, можно дать следующие рекомендации:

1 Правильная организация внутреннего документооборота в фирме;

2 Обязательная внутренняя проверка документов;

3 Периодическое повышению квалификации учетного аппарата, что позволит сократить до минимума ошибки и неточности в учете;

4 Создание комиссии по работе с дебиторской задолженностью, в обязанности которой входят систематическое наблюдение за состоянием расчетной системы, про-ведение регулярных сверок расчетов с покупателями;

5 Необходимо производить анализ состава и структуры дебиторской и кредиторской задолженности по конкретным поставщикам и покупателям, а также по срокам образования задолженности или сроках их возможного погашения, что позволит своевременно выявлять просроченную задолженность и принимать меры к ее взысканию;

6 Постоянно следить за соотношением дебиторской и кредиторской задолженности, так как значительное преобладание дебиторской задолженности создает угрозу финансовой устойчивости организации и делает необходимым привлечение дополни-тельных источников финансирования, а превышение кредиторской задолженности над дебиторской может привести к неплатежеспособности хозяйствующего субъекта;

7 Контролировать оборачиваемость дебиторской и кредиторской задолженности, а также состояние расчетов по просроченной задолженности.