Анализ и оценка финансовой устойчивости коммерческого банка»

Содержание:

Введение

Теоретические вопросы оценки эффективности банковской деятельности в частности и финансового анализа в целом остаются до настоящего времени недостаточно проработанными, а именно, четко не определены их место и роль как элемента управления. Конкурентоспособность банковских учреждений в современных рыночных условиях хозяйствования во многом зависит от полученных финансовых результатов. Возможность действенно влиять на процессы их формирования, справедливое распределение с целью мобилизации собственных банковских ресурсов выступает своеобразным индикатором и критерием успешности управления банком. С экономической точки зрения финансовый результат - это доходы банка за вычетом расходов.

Следовательно, обеспечение положительного значения финансового результата находится среди основных задач при реализации приоритетов деятельности банка. Речь идет об эффективных рычагах управления, в основе которых - процессы формирования доходов в объемах, превышающих расходы. Реальность выполнения этих задач находится в плоскости ведения прибыльной деятельности.

Проблематика формирования финансовых результатов, создание действенных механизмов учета, анализа и оценки с целью обеспечения реальных конкурентных преимуществ банковского учреждения на межбанковском рынке услуг остается важной и актуальной с точки зрения, как теории, так и практической деятельности.

В условиях повышения внутренних требований к эффективности деятельности банковской системы России существенно возрастает значение и роль экономического анализа в системе составляющих управления современным банком. Развитие теоретико-методических основ и прикладных рекомендаций комплексного учета, анализа и оценки финансовых результатов, а также поиск основных направлений их повышения является необходимым условием для улучшения эффективности функционирования банковской системы в целом. Именно это и объясняет актуальность и практическую значимость данного исследования.

Целью работы является изучение теоретических и практических аспектов учета, анализа и оценки финансовых результатов деятельности коммерческого банка (на примере ПАО «Сбербанк России») и определение направлений их улучшения.

Для достижения указанной цели были поставлены следующие задачи:

- выяснить понятие финансового состояния коммерческого банка;

- исследовать субъекты анализа финансового состояния коммерческого банка;

- определить источники информации анализа финансового состояния

- рассмотреть виды и методы анализа финансового состояния банка

- изучить основные методики проведения анализа финансового состояния

- рассмотреть организационно – экономическую характеристику ПАО «Сбербанк России»

- провести финансовый анализ деятельности ПАО «Сбербанк России»

- предложить общие направления повышения финансовых результатов банка

Объектом исследования является ПАО «Сбербанк России».

Предмет исследования - методика и организация учета, анализа и оценки финансовой устойчивости деятельности коммерческого банка.

Методологическую основу исследования составили общенаучные и специальные методы, а именно: метод реферирования - использовался при сборе и обобщении информации из литературных источников, метод анализа и метод сравнения - при определении основных категорий, связанных с оценкой доходности банка, абстрагирования и синтеза - позволили обобщить основные методические подходы к оценке прибыльности деятельности банка и др.

Информационную базу исследования составляют нормативные и законодательные акты, регулирующие деятельность банков, монографии, учебники, статьи отечественных и зарубежных ученых по вопросам теории, методики и организации учета, анализа и оценки финансовых результатов, опубликованных в периодических профессиональных изданиях и сборниках научных трудов, материалы научно-практических конференций, финансовая и статистическая отчетность ПАО «Сбербанк России».

Данная работа состоит из введения, двух глав, заключения и списка использованной литературы.

Глава 1. Теоретические основы анализа финансовой устойчивости коммерческого банка

1.1. Понятие финансового состояния и финансовой устойчивости банка

Деятельность коммерческих банков — это комплекс взаимосвязанных процессов, которые зависят от многочисленных факторов. Влияние оказывают как внутренние, так и внешние факторы.

В высокодинамичной среде современной экономики банковский сектор является одним из самых быстро развивающихся, а эффективное управление финансовыми результатами – одним из главных факторов этого роста. Современные коммерческие банки осуществляют около 200 видов услуг — продуктов и операций[1].

Столь широкий спектр деятельности банков предполагает и серьезный научный подход к изучению банковского дела. Но прежде чем изучать различные стороны деятельности банков, необходимо остановиться на рассмотрении такого немаловажного вопроса, как модель управления банка, без четкого и согласованного функционирования которой невозможно осуществление функции управления финансами и плодотворной банковской деятельности.

Именно отлаженный механизм взаимодействия управляющих органов, руководства, различных подразделений и сотрудников, грамотная организация управления финансами, на предприятии, специфической формой которого является коммерческий банк, является точкой отсчета его успешной деятельности. Их правильное построение имеет большое значение в течение всего периода существования того или иного банка и обеспечивает эффективное управление финансовыми результатами.

Как правило, общее руководство текущей работой банка осуществляет Правление.

В его компетенцию входит курирование таких моментов, как:

- учет, отчетность, внутрибанковский контроль;

- результаты коммерческой работы, а также управление работой с активами;

- общее управление финансовыми результатами;

- контроль за исполнением внутренних и внешних нормативных актов;

- утверждение материалов проверок, отчетов, ревизий;

- рассмотрение и утверждение годовых отчетов, различных финансовых проектов, и других актов.

- подбор, обучение, расстановка и аттестация персонала и др.

Получение прибыли — одна из основных целей в сфере банковского бизнеса

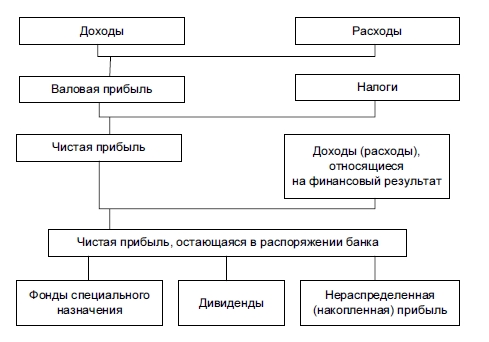

Формирование и распределение прибыли коммерческого банка обусловлено спецификой банковской деятельности, кругооборотом доходов и расходов банка. (рис. 1.1)

Рис. 1.1.Формирование и распределение прибыли коммерческого банка

В общем виде размер прибыли зависит от трех глобальных компонентов: а) доходов; б) расходов; в) налогов и иных обязательных платежей банка.

Понятие финансовое состояние коммерческого банка характеризуется финансовой устойчивостью банка.

Финансовая устойчивость коммерческого банка предоставляет собой устойчивость финансового положения в долгосрочной перспективе, а если быть точнее, то это состояние финансовых ресурсов, при котором коммерческий банк способен путем эффективного использования денежных средств обеспечить непрерывный процесс осуществления своей экономической деятельности.

Финансовая устойчивость близко связана и с другими типами устойчивости. К ним относятся: экономическая; политическая; моральная; направлений деятельности; операционная; во времени; кадровая; организационная устойчивость.

Все виды устойчивости взаимодействуют друг с другом. Финансовая устойчивость играет большую роль, так как финансовое состояние банка оказывает воздействие на другие стороны банковской деятельности.

Если говорить о факторах устойчивости коммерческого банка, можно создать классификацию, которая показана в таблице 1.1.

Таблица 1.1 - Классификация факторов, влияющие на устойчивость банка

|

Признаки классификации |

Факторы |

|

По способу возникновения |

Внутренние и внешние |

|

По времени действия |

Постоянные и форс-мажорные |

|

По степени важности результата |

Второстепенные и основные |

|

По структуре |

Сложные и простые |

|

По направлению влияния |

Отрицательные и положительные |

|

По содержанию |

Политические, организационные экономические, социальные. |

Нестабильность экономики страны в целом, а также всего ее сектора, является основной проблемой устойчивости. Большое количество факторов оказывают влияние на деятельность отдельных банков. Взаимосвязь факторов может по-разному оказывать влияние на жизнедеятельность банка: одни - положительно, другие - отрицательно, это заставляет отдельно каждому банку менять свои стратегии на финансовых рынках

Обычно все факторы можно разделить на две категории - это внешние и внутренние.

Внутренние показывают эффективность деятельности банка, а внешние не взаимодействуют с работой коммерческого банка. Глобальное и большое воздействие на устойчивость российских банков оказывают общеэкономические факторы.

К экономическим факторам можно отнести такие факторы как: потенциал реального сектора экономики, обновление и выбытие производственных мощностей, конкурентоспособность товаропроизводителей, сальдо платежного баланса страны (экспорт/импорт), возможности межотраслевого перелива ресурсов, инвестиции, величину ВВП.

В стабильности экономической базы страны заключается основа устойчивости банков и банковской системы в целом, является их фундаментом. Если в экономике случаются трудности, то это серьезно сказывается на устойчивости и деятельности банка.

Большое значение кроме общеэкономических факторов оказывает на устойчивость коммерческих банков также финансовые факторы. В первую очередь состояние и развитие финансового рынка имеет большое значение.

С помощью некоторых факторов можно определить состояние финансового рынка. Это такие факторы как: денежная эмиссия, темп инфляции, процент по кредитам, изменения государственного регулирования во внешнеэкономической деятельности, золотовалютные резервы страны, размер внешней задолженности страны, состояние и перспективы развития фондового рынка.

Не малое значение на устойчивость банковской системы, а также каждого отдельного банка влияют политические факторы.

На политическую ситуацию в государстве влияет устойчивость существующего правительства, его политика, влияние оппозиций, стабильность или социальная напряженностью в регионах Российской Федерации.

Стабильность в политике является важнейшим условием позитивного развития рынка банковских услуг. Она дает возможность определить возможность социально-экономического развития страны и укрепления ее позиций на международном рынке.

Большое влияние оказывают на устойчивость коммерческих банков также правовые факторы. Устойчивое и надежное законодательство дает возможность регулировать возникающие проблемы. Законодательство воздействует на развитие банковской системы определенными правилами регулирования банковских операций или сделок.

Существуют такие факторы как форс-мажорные факторы. Данные факторы также оказывают влияние на устойчивость коммерческих банков. Это такие факторы, являющиеся последствием стихийного бедствия или непредсказуемых события, что может привести к сбою в деятельности банка. Если привести пример, то к ним можно отнести, обрыв линий электропередач, разрушение здания или его части, наводнение, землетрясение.

Форс-мажорные обстоятельства могут на неопределенный период времени ограничить возможность банков в полном объеме предоставлять услуги.

Важную роль в устойчивости коммерческих банков играют внутренние факторы при условии стабильного социально-экономического, политического положения и финансового рынка, отсутствии форс-мажорных обстоятельств.

К внутренним факторам необходимо отнести ряд факторов, формирующиеся самими коммерческими банками, а также зависят от их деятельности. Стратегия банка, обеспеченность собственным капиталом, система менеджмента, внутренняя политика банка, уровень квалификации кадров - всё это относят к внутренним факторам.

На работу любого банка оказывает влияние внутренние и внешние факторы, они оказывают воздействие на устойчивость коммерческого банка. Но данные факторы являются индивидуальными и зависят от работы каждого банка и организации.

В настоящее время и современных экономических условиях огромное воздействие на устойчивость банков влияют внешние факторы.

Внутренние факторы устойчивости банка можно разделить на три группы. К первой отнесем организационные факторы, ко вторым -технологическим факторам, и третьи одни из самых важных это - финансово-экономические факторы.

Рассмотрим наиболее подробно каждый из этих составляющих ниже. Стратегии банков, квалификация кадров, уровень управления, внутренняя политика банка, внутренняя политика банка все эти факторы можно отнести к организационным.

Они влияют на финансовую устойчивость кредитных организаций. Самое большое влияние из этих факторов имеет фактор-стратегия банка, так как это является основой деятельности любого банка. Что же такое стратегия? К стратегии можно отнести систему долгосрочных целей, способы их достижения, характеризующие общие направления развития коммерческого банка.

Банки разрабатывают свою стратегию и это заключается в поиске баланса сил банка вместе с окружающей средой. Данный баланс достигают с помощью подборки различных вариантов. Оценивают обстановку исходя из анализа требований рынков, наличия инфраструктуры, технических возможностей. Не малое значение оказывает качество управления, оно считается главным организационным фактором, которое оказывает влияние на устойчивость банков

Данному фактору банки обязаны уделять значительное внимание. Было проведено исследование, которое показало, что из-за низкого качества менеджмента, возник кризис в 1998году.

Большое количество стратегических и тактических просчетов кредитных организаций связаны были с неквалифицированным банковским менеджментом. По результатам работы банков можно делать выводы о неэффективном управлении. Также, для того чтобы повысить устойчивость и организацию управления банком необходимо быть многопрофильной и широкоуниверсальной организацией.

Для этого банкам необходимо разделять потребности клиентов, необходимо производить налаживание аналитическо-информационного обеспечения по клиентам. Другими словами, банкам нужно сегментировать рынок банковских операций, направлять силы на новые сегменты с целью привлечения их. На данный момент установлено, что основная модель банковского управления в банковском сообществе может обладать рядом недостатков.

Многие банки не обращают внимание на необходимость иметь собственную обоснованную концепцию развития, которая соответствует концепции. Также в некоторых банках не имеется продуманной и полноценной системы информационного обеспечения процессами управления. Бывает, что банки недостаточно уделяют внимание системному анализу, диагностике и прогнозированию своей деятельности.

Как правило, между подразделениями в банках должны быть развиты связи, которые на данный момент слабо развиты, что может привести к принятию неэффективных решений, либо эти решения будут несогласованными. Также из-за отсутствия целостного, содержательно согласованного и качественного комплекта внутри банковской документации, которые регламентируют все стороны работы, процедуры подготовки, принятия и реализации управленческих решений, могут возникать сложности в банковской деятельности.

Практически все отечественные банки на данный момент ориентируются на два источника. К первому источнику можно отнести опыт управления банками основанный на опыт иностранных банков, а ко второму источнику относят опыт, полученный в советские годы. Но на самом деле если опираться на иностранный опыт, то необходима адаптация к отечественным условиям, и поэтому зачастую просто не подходит в наших условиях.

Что же касается опыта управления банками на основе советских банков, то данный метод помог новым банкам унаследовать методы управления, отвечающие другим историческим условиям, но на сегодня является уже неактуальными. Именно поэтому коммерческим банкам необходимо серьезно уделить внимание на разработку собственных моделей управления.

Правильно подобранная модель управления в банке способствует правильному развитию системы в целом. Каждый отдельный банк создает свою модель управления, которая опирается на общеустановленные параметры, но добавляют свою необходимую методику. Это необходимо для того чтобы было соответствие управленческих решений и принимаемых соответствовали обстановке, которая окружает банк.

Основное значение для устойчивости банков имеет внутренняя политика, которая осуществляется банками. Внутреннюю политику необходимо направить на предотвращение основных причин банкротства таких как потеря активов за счет просроченных ссуд или падения рыночной стоимости ценных бумаг, либо не ликвидность, убытки от основной деятельности; рост издержек; борьбой с коррупции. Также внутреннюю политику банка необходимо направлять на привлечение квалифицированных специалистов.

Ко второй группе внутренних факторов, которая влияет на устойчивость банка, относятся технологические факторы. Они включают в себя ориентацию банка на развитие банковских технологий, потребности рынка в новых банковских продуктах и услугах. В век высоких технологий ни один банк не обойдется без мощного программного обеспечения. Перед банками встают такие проблемы, которые можно решить только с применением новейших информационных технологий. Использование компьютеров увеличили значительно скорость обслуживания, а вместе с тем и качество обслуживания.

Также ЭВМ предоставляют банкам возможность анализировать, давать прогнозы по различным финансовым и экономическим показателям, предоставляют консультации для клиентов. Многие банковские продукты и услуги такие как пластиковые карточки, банкоматы, терминалы в торговых точках, системы «Клиент-Банк», аутсорсинг, интернет дали возможность модернизировать банковские операции.

В связи с тем, что в стране образовалось большое количество банков, для поддержания своей конкурентоспособности банки стараются применять как можно интенсивнее новые технологии, чтобы клиенты не только быстро могли воспользоваться услугами, но также все операции были абсолютно безопасны.

Все эти технологии позволяют быстрее адаптироваться банкам к требованиям международного банковского сообщества, что позволяет устойчиво функционировать коммерческим банкам. Несмотря на всю важность двух факторов — организационного и технологического, оказывающие влияние на устойчивость коммерческих банков, основную роль можно отнести к группе финансово-экономических факторов.

К общепризнанными финансово-экономическими факторами устойчивости банка необходимо отнести уровень доходов, объем и структура собственных средств, расход и прибыль, структура, источники поступления средств. Все факторы лишь при согласовании друг с другом будут иметь результат, что означает необходимость рассмотрения данных факторов в комплексе. Все рассмотренные внутренние и внешние факторы способны оказывать воздействие на устойчивость коммерческого банка.

Происходит воздействие очень индивидуально и зависит от особенностей организации, содержания работы каждого отдельно взятого банка. Нельзя ни сказать, что в современный период времени наибольшее влияние оказывают именно внешние факторы.

Внешние факторы задают определенные параметры, которые не зависят от самих банков. Но также нельзя не учитывать внутрибанковские факторы, которые постоянно повышают качество работы, и тем самым воздействуют на устойчивость коммерческих банков. Ускоренный рост собственного капитала банков, улучшение структуры активов, расширение круга банковских услуг — трастовых, лизинговых, факторинговых все эти показатели улучшаются за счет этих факторов, что благоприятно сказывается на финансовой устойчивости банков.

Можно сделать вывод что устойчивость коммерческого банка — это сложная общеэкономическая категория, которая работает только при условии, если соблюдаются все ее правила, но которая требует постоянного наблюдения.

Существуют внутренние и внешние факторы, которые оказывают положительное влияние, некоторые отрицательное, но как правило все факторы между собой тесно взаимосвязаны. Также воздействие тех или иных факторов показывает на сколько банк готов к каким-либо изменениям чтобы надежно удержаться в банковской сфере. Немалую роль играет государство, которое тщательно отслеживает банки, которые не выполняют требования ЦБ РФ для поддержания своей устойчивости.

Неблагоприятное воздействие определенных факторов на устойчивость банка сопровождается риском.

Таким образом финансовая устойчивость коммерческого банка предоставляет собой устойчивость финансового положения в долгосрочной перспективе, а если быть точнее, то это состояние финансовых ресурсов, при котором коммерческий банк способен путем эффективного использования денежных средств обеспечить непрерывный процесс осуществления своей экономической деятельности.

1.2. Нормативно-правовые требования ЦБ РФ в сфере анализа финансовой устойчивости коммерческих банков

Основным органом регулирования всех банков является Центральный Банк Российской Федерации. Большое количество операций в банке проходит под строгим контролем ЦБ РФ. Также происходят проверки по предоставлению всей документации и отчетности.

На данный момент перед государством стоит основная задача, по устранению банков, которые осуществляют незаконную деятельность, либо предоставляют недостоверную информацию в вышестоящие органы, банки не выполняющие требования по соответствию финансовым нормативам, не исполняющие предписания монетарно-финансовых властей, нарушающие законодательство о противодействии легализации денежных средств, полученных преступным путем.

Банки, проводящие высоко рискованную кредитную политику, при этом нарушая интересы своих клиентов, а также предоставляющие Банку России недостоверную отчетность рискуют тем, что в дальнейшем у такой финансовой организации отзовут лицензию и они прекратят свою деятельность.

Имеется целый набор нормативных документов, которые предназначены для того, чтобы производить финансовый анализ состояния коммерческого банка[2]:

- "Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ (ред. от 05.04.2016, с изм. от 13.04.2016) (с изм. и доп., вступ. в силу с 05.05.2016)

- Федеральный закон от 02.12.1990 N 395-1 (ред. от 05.04.2016) "О банках и банковской деятельности"

- Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 04.11.2014) "О бухгалтерском учете"

- "Положение о правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации" (утв. Банком России 16.07.2012 N 385-П) (ред. от 30.11.2015) (Зарегистрировано в Минюсте России 03.09.2012 N 25350)

- Приказ Минфина России от 06.05.1999 N 32н (ред. от 06.04.2015) "Об утверждении Положения по бухгалтерскому учету "Доходы организации" ПБУ 9/99" (Зарегистрировано в Минюсте России 31.05.1999 N 1791)

- Инструкция Банка России от 15.07.2005 N 124-И (ред. от 01.09.2015) "Об установлении размеров (лимитов) открытых валютных позиций, методике их расчета и особенностях осуществления надзора за их соблюдением кредитными организациями"

- Указание Банка России от 12.11.2009 N 2332-У (ред. от 26.02.2016) "О перечне, формах и порядке составления и представления форм отчетности кредитных организаций в Центральный банк Российской Федерации"

- Указание Банка России от 30.04.2008 N 2005-У (ред. от 09.03.2016) "Об оценке экономического положения банков"

Для осуществления своих контрольных функций Банком России имеет право запрашивать и получать у кредитных организаций необходимую информацию об их деятельности, требовать разъяснений по полученной информации.

Банк России вправе устанавливать для участников банковской группы порядок предоставления информации об их деятельности. Для составления банковской и денежной статистики, платежного баланса РФ, для анализа экономической ситуации Банком России имеет право запрашивать и получать необходимую информацию на безвозмездной основе у федеральных органов исполнительной власти, их территориальных органов, юридических лиц.

Положения о банковском контроле распространяется на:

- действующие на территории РФ кредитные организации;

- обособленные подразделения кредитных учреждений и внутренние структурные подразделения кредитных учреждений и филиалов кредитных учреждений;

- филиалы и представительства кредитных учреждений, получивших лицензию Банка России на проведение валютных операций, находящиеся за пределами РФ;

- дочерние кредитные организации уполномоченных банков, находящиеся за пределами РФ при наличии соглашения.

Основной целью проведения Банком России проверок кредитных учреждений является оценка общего состояния кредитного учреждений или отдельных направлений ее деятельности, в том числе:

- оценка соблюдения законодательства РФ и нормативных актов Банка России,

- оценка достоверности учета (отчетности),

- определение размера рисков, активов, пассивов,

- оценка качества активов

Проверки проводятся не реже одного раза в год уполномоченными представителями Банка России. К результатам проверки относится информация, необходимая для осуществления Банком России функций банковского регулирования и банковского контроля, полученная в ходе проверки, а также иная надзорная информация о выявленных фактах и (или) обстоятельствах деятельности, способных оказать влияние на финансовое состояние кредитного учреждения, величину и достаточность собственных средств или обусловить возникновение иных оснований для применения к кредитному учреждению соответствующих мер.

Основными источниками анализа финансовой устойчивости банка являются:

- оборотная ведомость по счетам бухгалтерского учета кредитной организации;

- отчет о прибылях и убытках кредитной организации;

- расшифровки отдельных показателей деятельности кредитной организации;

- информация о качестве активов кредитной организации;

- сведения о ценных бумагах, приобретенных кредитной организацией;

- данные о крупных ссудах;

- данные о концентрации кредитного риска;

- сведения об активах и пассивах по срокам востребования и погашения;

- расчет собственных средств (капитала);

- информация об обязательных нормативах;

- сводный отчет о величине рыночного риска;

- сведения о размещенных и привлеченных средствах;

- сведения о межбанковских кредитах и депозитах;

- сведения об открытых корреспондентских счетах и остатках средств на них;

- отчет об открытых валютных позициях;

- а также данных инспекционных и аудиторских проверок банков.

Глава 2. Анализ и оценка финансовой устойчивости и эффективности деятельности ПАО «Сбербанк России»

2.1. Организационно-экономическая характеристика деятельности банка

ПАО «Сбербанк России» - это крупнейший банк в России и на территории СНГ. Центральный банк РФ – это основной акционер ПАО «Сбербанк России», который владеет 50% акций уставного капитала.

ПАО ««Сбербанк России» был основан в 1841 году и в настоящее время является лидером российского банковского сектора по общему объему активов. ОАО «Сбербанк России» в настоящее время насчитывает 20 тысяч филиалов на территориях России, Казахстана, Украины, Белоруссии, Германии и Индии. На территории Китая зарегистрировано представительство ПАО «Сбербанк России».

В настоящий момент ОАО «Сбербанк России» является современным универсальным банком, предлагающим большой спектр услуг для всех категорий клиентов, активно участвуя в экономической и социальной жизни страны. ПАО «Сбербанк России» - это основной кредитор экономики России, который занимает самую крупную долю на рынке вкладов.

Миссия ПАО «Сбербанк России»: Предоставление клиентам и бизнес-партнерам эффективных финансовых решений, которые делают их жизнь лучше.

Обеспечение стабильного развития и доходности благодаря ведению прозрачного бизнеса, пониманию рисков и экспертизе в управлении изменениями.

ПАО «Сбербанк России» входит в ТОП-10 по чистым активам на 1 апреля 2017 года.

ПАО «Сбербанк России» является участником Государственной Системы Страхования Вкладов России, что означает, что банк удовлетворяет соответствующим требованиям финансовой стабильности.

Создание условий для успешной реализации профессиональных качеств сотрудников, формирования на рынке высоких стандартов сервиса и эффективности процессов.

Ценности ПАО «Сбербанк России»

- Клиентоориентированность. Предвидение потребности внешних и внутренних клиентов и предоставление условий для их реализации.

- Ориентация на результат. Предоставление услуги и решения, выгодные как клиентам, партнерам, так и Банку, постоянно повышая эффективность бизнеса.

- Ответственность. Брать ответственность, как за свою работу, так и за успех Банка в целом.

- Инициативность. Приветствуем проактивное мышление и действия и поощряем заслуги.

- Предсказуемость. Всегда выполняем взятые на себя обязательства в срок и в полном объеме.

- Командная работа. Работа строится на принципах взаимного уважения и доверия; каждый вносит свой вклад в развитие бизнеса, и поддерживает в решении ежедневных задач.

В целях роста конкурентоспособности на рынке банковских услуг ПАО «Сбербанк России» инициировал масштабный проект, направленный на совершенствование его операционной модели.

В Сбербанке большое внимание уделяется повышению вовлеченности персонала. В 2015 году в исследовании вовлеченности приняли участие 148 тыс. сотрудников. За год индекс вовлеченности значительно вырос – с 61,2 до 68,9 пунктов.

В рамках Стратегии развития Сбербанка на период 2014-2018 гг в 2014 году была разработана система карьерного развития массовых специальностей с использованием автоматизированной системы SAP. Был проведен пилотный проект в одном из отделений Московского банка для должностей ВСП Розничного блока общей численностью 1200 чел. Отработан алгоритм отбора перспективных сотрудников с помощью автоматизированного модуля.

В 2014 году сформирован кадровый резерв из 101 руководителя на ключевые позиции Банка: директор департамента центрального аппарата, председатель / заместитель в территориальном банке, управляющий ГОСБ и ОСБ. Кадровый резерв на позиции следующего уровня ГОСБ, ОСБ и банков составляет 364 руководителя.

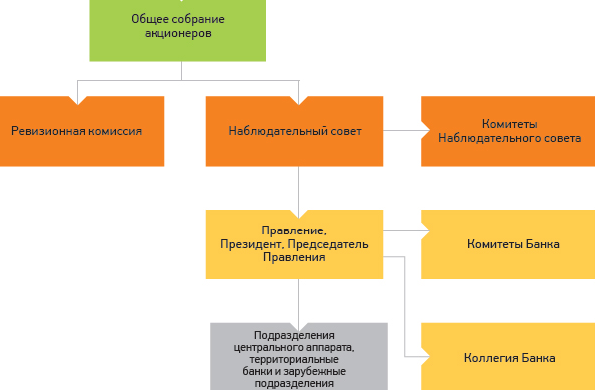

К компетенции Наблюдательного совета Банка относятся следующие вопросы: определение приоритетных направлений деятельности Банка; созыв годового и внеочередного Общих собраний акционеров; утверждение повестки дня Общего собрания акционеров.

К компетенции Правления Банка относятся вопросы руководства текущей деятельностью Банка, за исключением вопросов, отнесенных к компетенции Общего собрания акционеров и Наблюдательного совета Банка.

Организационную структуру ОАО «Сбербанк России» рассмотрим на рисунке 2.1.

Рис.2.1.Организационная структура управления ОАО «Сбербанк России»

Клиентами банка являются более 1 млн. компаний различных секторов экономики, в числе которых пищевая и косметическая отрасли, металлургия, машиностроение, легкая и нефтяная промышленность и других сегменты экономики.

Банк предоставляет ипотечное и автокредитование, расчетно-кассовое обслуживание, размещение средств во вклады и ОФБУ, обслуживание пластиковых карт, памятные и инвестиционные монеты, ОАО «Сбербанк России» развивает систему VIP-обслуживания. Особым клиентам ОАО «Сбербанк России» предлагает обслуживание класса «премиум» в VIP-зонах отделений банка.

Помимо стандартных продуктов, банк предлагает индивидуальные финансовые услуги, в том числе — конвертация по индивидуальному курсу, рассмотрение нестандартных ситуаций покупки драгоценных металлов/монет, а также ОФБУ.

330,7 тыс. сотрудников работает в Группе Сбербанка. Показатель текучести кадров по Группе составил 14 %, снизившись на 4 п. п. по сравнению с 2014 годом. Специалистами Сбербанка было пройдено 550,6 тыс. обучающих мероприятий и курсов. В Корпоративном университете Сбербанка прошли обучение 25 тыс. руководителей (75 % от общего числа руководителей Сбербанка). 4,2 тыс. вопросов было собрано от сотрудников для обсуждения на прямой линии с Германом Грефом. В рамках формирования культуры наставничества в Сбербанке по программе наставничества обучение прошли 12 тыс. человек и было сформировано более 4 тыс. пар формата «наставник – подопечный». Был разработан системный подход к развитию корпоративной культуры, в рамках которого была создана Книга ценностей, разработан Кодекс этики, внедрена оценка соответствия корпоративным ценностям «5+» и др.

2.2. Анализ финансовых результатов деятельности банка

Финансовый анализ ПАО «Сбербанк России» проводится с использованием программы, которая основана на некоторых принципах[3]:

- используется система показателей, которая характеризует деятельность банка и виды рисков и выявляется взаимосвязь между показателями;

- изучаются факторы изменения данных показателей и величина рисков, которая принимается;

- сравниваются показатели, которые получены со средними показателями банков.

Система показателей сгруппирована в аналитические пакеты по следующим направлениям анализа: анализ структуры балансового отчета ПАО «Сбербанк России», анализ структуры отчета о прибылях и убытках, рентабельность осуществляемой деятельности банка, достаточность капитала, кредитный риск, рыночный риск, риск ликвидности[4].

Каждый пакет аналитики содержит показатели, которые позволяют выявить тенденцию и выводы по любому виду анализа, а также графики, которые характеризуют динамику, и диаграммы, которые отражают структурные характеристики.

Динамика показателей, характеризующих результаты финансово-хозяйственной деятельности ПАО «Сбербанк России» рассмотрена в нижеследующих таблицах[5].

Таблица 2.1. Структура банковских ресурсов банка «Сбербанк России»

|

№ |

наименование статьи |

№ статьи |

данные банковских ресурсов банка |

Тр % |

годовой прирост удел веса % |

|||

|

на 01.01.2015 |

на 01.01.2016 |

|||||||

|

тыс.руб. |

в % к итогу |

тыс.руб. |

в % к итогу |

|||||

|

1 |

Собственные средства |

23П+24П+25П+26П+27П+28П+29П+30П |

1982248496 |

9,1 |

2328062606 |

10,3 |

117,4 |

1,1 |

|

2 |

Привлеченные средства |

15П+16П+18П+19П+20П+21П |

14940344853 |

68,7 |

18343716080 |

80,8 |

122,8 |

12,1 |

|

3 |

Заемные средства |

13П+14П+17П |

4824076795 |

22,2 |

2035047407 |

9,0 |

42,2 |

-13,2 |

|

итого |

21746670144 |

100 |

22706826093 |

100 |

104,4 |

- |

||

Анализируя данные таблицы, можно отметить, что наибольший удельный вес в общей структуре банковских ресурсов занимают привлеченные средства, доля которых на 01.01.15 составляет 68,7%.

Данный показатель на 01.01.16 увеличился до 22706826093 тыс.рублей, и при этом доля в общей структуре банковских ресурсов увеличилась на 12,1 % и составила 80,8%. Заемные средства на дату 01.01.15 составляют 22,2% при этом за год их удельный вес в общей структуре банковских ресурсов снижается до 9,0%, прирост по данной категории составляет 42,2%.

По собственным средствам на 01.01.2015 удельный вес в общей структуре занимает минимальный показатель 9,1% при этом на 01.01.16 доля собственных средств увеличилась на 1,1%. При этом темп роста по собственным средствам составляет в общей структуре 117,4%.

В целом по банковским ресурсам можно отметить увеличение средств на 4,4%.

Структура источников собственных средств банка «Сбербанк России» рассмотрена в таблице 5[6].

Таблица 2.2. Структура источников собственных средств банка «Сбербанк России»

|

№ |

наименование статьи |

№ статьи |

собственные средства по состоянию на 01.01.2015 |

собственные средства по состоянию на 01.01.2016 |

Абсолют. Прирост тыс.руб. |

Тр % |

|||

|

тыс.руб. |

в % к итогу |

тыс.руб. |

в % к итогу |

||||||

|

1 |

Средства акционеров (участников) |

23П |

67670844 |

3,4 |

67670844 |

2,9 |

0 |

100 |

|

|

2 |

Собственные акции(доли), выкупленные у акционеров (участников) |

24П |

0 |

0,0 |

0 |

0,0 |

0 |

0 |

|

|

3 |

Эмиссионный доход |

25П |

228054226 |

11,5 |

228054226 |

9,8 |

0 |

100 |

|

|

4 |

Резервный фонд |

26П |

3527429 |

0,2 |

3527429 |

0,2 |

0 |

100 |

|

|

5 |

Переоценка по справедливой стоимости ЦБ, имеющихся в наличии для продажи |

27П |

-197450451 |

-10,0 |

-46427290 |

-2,0 |

151023161 |

24 |

|

|

6 |

Переоценка основных средств |

28П |

80536315 |

4,1 |

66357126 |

2,9 |

-14179189 |

82 |

|

|

7 |

Нераспределенная прибыль(непокрытые убытки) прошлых лет |

29П |

1488697172 |

75,1 |

1790492964 |

76,9 |

301795792 |

120 |

|

|

8 |

Неиспользованная прибыль(убыток) за отчетный период |

30П |

311212961 |

15,7 |

218387307 |

9,4 |

-92825654 |

70 |

|

|

итого |

31П |

1982248496 |

100 |

2328062606 |

100 |

345814110 |

117 |

||

Анализируя источники собственных средств банка в целом можно отметить, что произошел прирост на 17% или на 345814110 тыс.рублей. Данный прирост был обеспечен приростом нераспределенной прибыли за отчетный период на 301795792 тыс.рублей или на 20% на 01.01.16 по сравнению с показателем 01.01.15 года.

Структура статей обязательств в общей сумме обязательств банка «Сбербанк России» рассмотрена в таблице 2.3.

Таблица 2.3. Структура статей обязательств «Сбербанк России»

|

№ |

Классификация статьи |

№ статьи |

Обязательства по состоянию на 01.01.2015 |

Обязательства по состоянию на 01.01.2016 |

Абсолют. Прирост тыс.руб. |

Тр % |

||||||||

|

тыс.руб. |

в % |

тыс.руб. |

в % к итогу |

|||||||||||

|

ЗАЕМНЫЕ СРЕДСТВА |

||||||||||||||

|

1 |

Кредиты, депозиты и прочие средства ЦБ РФ |

13П |

3515817946 |

72,9 |

768989234 |

37,8 |

-2746828712 |

21,9 |

||||||

|

2 |

Средства кредитных организаций |

14П |

794856364 |

16,5 |

618363818 |

30,4 |

-176492546 |

77,8 |

||||||

|

3 |

Выпущенные долговые обязательства |

17П |

513402485 |

10,6 |

647694355 |

31,8 |

134291870 |

126,2 |

||||||

|

Итого |

4824076795 |

100 |

2035047407 |

100 |

-2789029388 |

42,2 |

||||||||

|

ПРИВЛЕЧЕННЫЕ СРЕДСТВА |

||||||||||||||

|

1 |

Средства клиентов, не являющихся кредитными организациями |

15П |

14026723547 |

93,9 |

17722423458 |

96,6 |

3695699911 |

126,3 |

||||||

|

2 |

Финансовые обязательства |

16П |

617944480 |

4,1 |

228167483 |

1,2 |

-389776997 |

36,9 |

||||||

|

3 |

Обязательства по текущему налогу на прибыль |

18П |

2170 |

0,00001 |

5404321 |

0,02946 |

5402151 |

249047,1 |

||||||

|

4 |

Отложенные налоговые обязательства |

19П |

42891174 |

0,3 |

93348434 |

0,5 |

50457260 |

217,6 |

||||||

|

5 |

Резервы на возможные потери по условным обязательствам кредитного характера, |

20П |

216252982 |

1,4 |

256566985 |

1,4 |

40314003 |

118,6 |

||||||

|

6 |

Прочие обязательства |

21П |

36530500 |

0,0024 |

37805399 |

0,0021 |

1274899 |

103,5 |

||||||

|

Итого |

14940344853 |

100 |

18343716080 |

100 |

3403371227 |

122,8 |

||||||||

Нераспределенная прибыль, которая занимает максимальную долю в структуре источников собственных средств 75,1% на 01.01.15 в течении года увеличились до 76,9%.

По показателям эмиссионный доход и резервный фонд изменений фактической стоимости не произошло в течении года, изменилась их доля в структуре источников собственных средств.

В целом по всем наименованиям статей источников собственных средств произошло снижение стоимости, за исключением нераспределенной прибыли отчетного периода прирост которой составил 120%.

Анализируя статьи обязательств в общей сумме обязательств банка можно отметить, что показатели заемных средств на 01.01.16 увеличились по сравнению с показателями на 01.01.15, при этом темп роста заемных средств составил 42,2 %, темп роста привлеченных средств составил 217,6%.

В структуре заемных средств максимальная доля у кредитов ЦБ РФ 72,9% на 01.01.15 снизилась до 37,8% на дату 01.01.16, тем самым увеличив долю других статей заемных средств.

Соответственно, темп роста заемных средств обеспечен темпом роста выпущенных долговых обязательств.

На больший процент увеличились привлеченные средства, темп роста привлеченных средств обеспечен темпом роста обязательств по текущему налогу и отложенных налоговых обязательств, и показателем прочих обязательств на 103,5%.

В структуре привлеченных средств наибольший удельный вес занимают средства клиентов, не являющихся кредитными организациями 93,9% на дату 01.01.15, доля за год данной статьи увеличилась до 96,6% на 01.01.16.

Финансовые резервы увеличились за анализируемый период на 1274899 тыс.рублей.

2.3. Анализ и оценка финансовой устойчивости, ликвидности и платежеспособности банка

Структура актива баланса банка «Сбербанк России» представлена в таблице 2.4[7].

Анализируя данные таблицы, можно отметить, что при анализе структуры активов по степени доходности максимальный удельный вес занимают производственные активы доля которых на 01.01.16 составляет 89,8% снизившись на 0,6% по сравнению с показателем 2014 года.

Таблица 2.4.Структура актива баланса банка «Сбербанк России»

|

№ |

Классификация статей |

статьи баланса |

на 01.01.2015 |

на 01.01.2016 |

||

|

тыс.руб. |

в % к итогу |

тыс.руб. |

в % к итогу |

|||

|

ПО СТЕПЕНИ ДОХОДНОСТИ |

||||||

|

1 |

Производственные активы (приносящие доход) |

3А+4А+5А+6А+7А |

19183518771 |

90,4 |

20384595297 |

89,8 |

|

2 |

Непроизводственные активы (не приносящие доход) |

1А+2А+10А |

2088999829 |

9,6 |

1796830116 |

7,9 |

|

3 |

Прочие активы |

11А+8А+9А |

474241544 |

0,02 |

525490680 |

2,3 |

|

итого |

21746760144 |

100,0 |

22706916093 |

100 |

||

|

ПО СТЕПЕНИ ЛИКВИДНОСТИ |

||||||

|

1 |

Высоколиквидные активы |

1А+2А |

1610388129 |

7,4 |

1319475124 |

5,8 |

|

2 |

Достаточно ликвидные активы |

3А+4А+6А+7А |

3294139436 |

15,1 |

3514791832 |

15,5 |

|

3 |

Слаболиквидные активы |

5А |

15889379335 |

73,1 |

16869803465 |

74,3 |

|

4 |

Низколиквидные активы |

10А |

478611700 |

2,2 |

477354992 |

2,1 |

|

5 |

Прочие активы |

11А+8А+9А |

474241544 |

2,2 |

525490680 |

2,3 |

|

итого |

21746760144 |

100 |

22706916093 |

100 |

||

|

ПО СТЕПЕНИ РИСКА |

||||||

|

1 |

Активы свободные от риска |

1А+2А |

1610388129 |

7,41 |

1319475124 |

5,8 |

|

2 |

Активы с минимальным риском |

3А+10А |

835099033 |

3,84 |

833339902 |

3,7 |

|

3 |

Активы с повышенным риском |

4А+5А+6А+7А |

18827031438 |

88,8 |

20028610387 |

88,2 |

|

4 |

Прочие риски |

11А+8А+9А |

474241544 |

0,02 |

525490680 |

2,3 |

|

итого |

4227402555 |

100 |

5270667666 |

100 |

||

Анализируя структуру баланса по степени ликвидности можно отметить, что основная доля приходится на слаболиквидные активы, доля которых в общей структуре активов баланса составляет 74,3% на 01.01.16 увеличившись на 1,2% по сравнению с аналогичным показателем на 01.01.15

По степени риска в структуре активов максимальную долю занимают активы с повышенным риском на 01.01.16 88,2%, данный показатель снизился на 0,6% по сравнению с аналогичным показателем на 01.01.15.

Анализируя пассивы банка «Сбербанк России» можно отметить следующие тенденции, рост банковских ресурсов на 4,4%. Заемные и привлеченные обязательства составили за анализируемый период 42,2 и 122,8% соответственно.

При этом доля собственных средств в итоге баланса составляет 10,3%, доля привлеченных средств – 80,8%. В структуре собственных средств доля у уставного капитала – 2,9%, нераспределенной прибыли – 76,9%. В структуре обязательств банка максимальная доля – 96,6% у средств клиентов.

Анализируя активы банка, можно отметить, что производственные активы составляют 89,8%, при этом по степени ликвидности основная доля у слаболиквидных активов – 74,3%, по степени риска максимальная доля у активов с повышенным риском – 88,2%

В целом, анализируя деятельность банка, можно отметить, что стратегия банка направлена на получение высокодоходных активов, с повышенным риском и слабой ликвидностью.

2.4. Рекомендации по улучшению финансовой устойчивости коммерческого банка

На основе анализа сильных и слабых сторон Сбербанка, а также новых вызовов, которые наблюдаются в среднесрочной перспективе, Банк определил следующие приоритеты стратегии развития розничного бизнеса на следующие 5 лет:

- обеспечение надежности и качества процессов;

- формирование позитивного клиентского опыта и построение максимально глубоких отношений с клиентами;

- внимание к сотрудникам, в том числе изменение корпоративной культуры, а также принципов отбора, адаптации и обучения персонала;

- повышение эффективности работы розничного направления Сбербанка.

Для того чтобы достичь этой цели через 5 лет, необходимо решить четыре задачи по развитию бизнес-модели розничного бизнеса Сбербанка на рынке РФ:

- Упрочить лидерство Сбербанка в каналах массового привлечения клиентов. Банк продолжит уделять первостепенное внимание рынкам зарплатных проектов, начисления пенсий и социальных пособий.

- Сделать продукты Банка неотъемлемой частью ежедневной жизни клиентов.

- Необходимо построить максимально глубокие отношения с клиентами за счет понимания их потребностей, внимания и индивидуального подхода.

- Выстроить полностью бесшовное и качественное взаимодействие клиента и Банка через любые каналы.

В этой связи значительное внимание необходимо уделить вопросам кибербезопасности.

Перевод транзакций и существенной части продаж в удаленные каналы приведет к изменению роли точек обслуживания — в значительной части филиальная сеть Сбербанка будет переориентирована на консультации и продажи, а рутинное обслуживание и транзакции будут все больше производиться через Интернет, телефон и другие удаленные каналы.

Увеличение доли продаж в общем количестве операций, совершаемых в офисах, потребует соответствующего изменения конфигурации сети и профиля и навыков сотрудников, работающих в ВСП. Часть точек обслуживания будет консолидирована, а часть — переформатирована в соответствии с изменением модели обслуживания клиентов. Это позволит поддерживать рост бизнеса при одновременном повышении эффективности филиальной сети.

Важной задачей в рамках повышения финансовых результатов банка является развитие новых продуктовых направлений розничного бизнеса и партнерств.

В частности, необходимо продолжить развитие платформы «Сетелем» и ставим цель обеспечить для Группы Сбербанк позицию в тройке лидеров на рынке кредитования в точках продаж и лидерство на рынке автокредитования. Нужно развивать новые платежные услуги и цифровые решения на платформе «Яндекс.Деньги». Важным направлением работы останется предложение клиентам небанковских финансовых услуг, в частности продуктов страхования, пенсионного обеспечения и управления активами.

Для реализации этих целей необходимо решить три группы задач:

- сформировать четкое ценностное предложение для различных категорий клиентов ММБ и соответствующую ему продуктовую линейку;

- построить эффективную модель обслуживания клиентов данного сегмента;

- реализовать ряд поддерживающих мероприятий, в первую очередь в части аналитики и систем управления взаимоотношениями с клиентами, построения многоканальной системы продаж и обслуживания, а также построения эффективной транзакционной платформы.

Для достижения этих целей необходимо работать в 4 направлениях, в рамках которых ликвидируется область отставания от конкурентов и будут построены новые источники конкурентного преимущества, что приведет к повышению финансовых результатов деятельности банка:

- Оптимизация продуктовой линейки за счет повышения скорости кредитного процесса (особенно по простым и краткосрочным продуктам), внедрения специализированных отраслевых решений и повышения качества, надежности транзакционной платформы. Необходимо сделать продукты максимально удобными, встроенными в бизнес-процессы клиентов и доступными для них в режиме 24/7. Важной задачей также станет интеграция продуктов и решений Банка с учетными и ERP-системами клиентов.

- Повышение эффективности системы продаж и обслуживания за счет повышения квалификации клиентских менеджеров, формирования центров отраслевой экспертизы, создания эффективных механизмов взаимодействия клиентских менеджеров и продуктовых специалистов, а также реализации эффективных систем планирования и контроля коммерческой активности клиентов.

- Создание эффективных механизмов комплексных перекрестных продаж финансовых решений на основе индивидуальных предложений, пакетирования продуктов и услуг, глубокой отраслевой и клиентской аналитики, анализа экономики каждого клиента и продукта.

- Дифференциации предложения Сбербанка за счет включения в него небанковских продуктов и дополнительных услуг, например в области электронного документооборота, доступа к электронным торговым площадкам, услуг финансового консультирования.

В результате проведенных мероприятий предполагается достичь следующие результаты:

- немного увеличить количество активных клиентов, но при этом примерно в 2 раза повысить интенсивность взаимоотношений с ними. Соответственно, ставится задача значительно увеличить количество продуктов на одного клиента, увеличить долю комиссионных доходов, увеличить долю рынка по большинству направлений, а также добиться положительной динамики по уровню удовлетворенности клиентов. В сочетании с усилиями по повышению эффективности работы это приведет к значительному повышению показателей финансовой результативности розничного бизнеса Сбербанка (рисунок 5)

- стать основным банком — партнером малого бизнеса. Первая задача на пути к достижению этой цели — увеличение количества активных клиентов. За 5 лет ставится задача на 20% увеличить долю компаний микробизнеса и на 80% увеличить долю компаний подсегмента малого бизнеса, которые обслуживаются в Сбербанке.

- Объемы активов и пассивов клиентов данного сегмента в балансе Банка должны увеличиться более чем в 3 раза. В результате ожидается увеличения объема чистого операционного дохода до резервов от обслуживания сегмента ММБ в 2–2,5 раза. Такой рост вместе с мероприятиями по повышению эффективности работы Банка приведет к существенному снижению соотношения операционных расходов к доходам.

- к 2018 году Сбербанк сумеет значительно увеличить глубину отношений с клиентами КСБ и увеличить количество продуктов на клиента КСБ. «Доля кошелька» клиента должна вырасти на 10–12 п.п. Результатом станет рост доли рынка по всем продуктам и сегментам, особенно по некредитным продуктам (рост чистых комиссионных доходов в 2–2,5 раза), а также увеличение чистого операционного дохода до резервов в 2–2,5 раза

Рис.3.1. Повышение показателей финансовой результативности розничного бизнеса Сбербанка

В результате всех проведенных мероприятий предполагается ежегодный темп роста прибыли на 12-14%.

Заключение

В настоящее время в развитии банковской системы отмечается некоторая стабилизация и умеренное постепенное развитие. В целом же, банковская деятельность подвергается множеству рисков различного характера, которые важно учитывать. В современной экономике коммерческие банки осуществляют кредитные, расчетные, вкладные и другие операции, вступают во взаимоотношения друг с другом и субъектами экономики, т. е. выполняют разнообразные функции. Основой принятия управленческих решений, выработки стратегии развития деятельности банка является анализ эффективности его состояния. Вышеназванное подчеркивает актуальность и востребованность выбранной темы исследования.

Данный показатель является предметом внимания большого круга участников рынка, имеющих интерес к стабильной работе предприятия, и главным критерием, дающим оценку коммерческой деятельности.

Анализ доходов и расходов коммерческого банка состоит в эффективном управлении его доходностью, то есть в выявлении резервов роста прибыльности банковской деятельности и формировании предложений по использованию выявленных резервов.

Значение банковской прибыли состоит в том, что она является базой для увеличения и обновления основных фондов банка, весомым элементом прироста собственного капитала, который гарантирует финансовую устойчивость банка и ликвидность его баланса, является основой обеспечения соответствующего уровня дивидендов, развития и повышения качества услуг. Размер прибыли обуславливает возможности банка по решению стратегических целей и задач, его платежеспособность и конкурентоспособность.

Анализируя пассивы банка «Сбербанк России» можно отметить следующие тенденции, рост банковских ресурсов на 4,4%. Заемные и привлеченные обязательства составили за анализируемый период 42,2 и 122,8% соответственно.

При этом доля собственных средств в итоге баланса составляет 10,3%, доля привлеченных средств – 80,8%. В структуре собственных средств доля у уставного капитала – 2,9%, нераспределенной прибыли – 76,9%. В структуре обязательств банка максимальная доля – 96,6% у средств клиентов.

Анализируя активы банка, можно отметить, что производственные активы составляют 89,8%, при этом по степени ликвидности основная доля у слаболиквидных активов – 74,3%, по степени риска максимальная доля у активов с повышенным риском – 88,2%

В целом, анализируя деятельность банка, можно отметить, что стратегия банка направлена на получение высокодоходных активов, с повышенным риском и слабой ликвидностью.

Сбербанк показал чистую прибыль за 2015 года в размере 222,9 млрд. руб. или 10,36 руб. на обыкновенную акцию, в соответствии с международными стандартами финансовой отчетности (МСФО)

В отчетном году Сбербанк привлек рекордную сумму средств от корпоративных клиентов. Прирост составил 1,5 трлн руб. и остаток достиг величины 7,4 трлн руб.1 Работа по привлечению средств корпоративных клиентов имела важное значение, так как в течение года Банк заместил дорогие средства Банка России средствами клиентов. Банк внедрил инновационные онлайн-сервисы, облегчающие ведение бизнеса клиентов: регистрацию бизнеса, сдачу отчетности в Федеральную налоговую службу и другие органы в электронном виде через системы Сбербанка, резервирование расчетного счета.

В складывающихся условиях в качестве критического фактора, необходимого для устойчивого развития и роста в среднесрочной перспективе, банк видит ускоренное развитие технологий во всех направлениях своей деятельности. При этом модель управления и корпоративная культура Группы также должны быть адаптированы к новым требованиям, диктуемым конкурентной динамикой финансового рынка.

Банк ожидает, что в 2018 году в условиях сохранения низких мировых цен на энергоносители внешний фон для российской экономики и банковской системы останется неблагоприятным: продолжится рецессия, сохранятся низкие темпы роста рынков.

Для банка будет особенно важно даже в этих условиях не просто сохранить набранный темп и вектор преобразований, а существенно ускорить изменения по ряду ключевых направлений. С учетом задач, стоящих перед Группой, выделяют три ключевые фокусные темы на этот год:

- развитие технологий;

- структурная трансформация;

- команда и культура.

В результате проведенных мероприятий предполагается достичь следующие результаты:

- увеличится количество активных клиентов, но при этом примерно в 2 раза повысить интенсивность взаимоотношений

- на 20% увеличится доля компаний микробизнеса

- на 80% увеличится долю компаний подсегмента малого бизнеса, которые обслуживаются в Сбербанке.

- результатом станет рост доли рынка по всем продуктам и сегментам, особенно по некредитным продуктам (рост чистых комиссионных доходов в 2–2,5 раза),

- увеличится чистый операционный доход до резервов в 2–2,5 раза

В результате всех проведенных мероприятий предполагается ежегодный темп роста прибыли на 12-14%.

Список использованной литературы

Нормативно-правовые акты

- "Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ (ред. от 05.04.2016, с изм. от 13.04.2016) (с изм. и доп., вступ. в силу с 05.05.2016)

- Федеральный Закон от 10.06.2002 г. № 86-ФЗ "О Центральном Банке Российской Федерации (Банке России)".( в ред. от 05.10.2015)

- Федеральный закон от 02.12.1990 N 395-1 (ред. от 05.04.2016) "О банках и банковской деятельности"

- Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 04.11.2014) "О бухгалтерском учете"

- "Положение о правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации" (утв. Банком России 16.07.2012 N 385-П) (ред. от 30.11.2015) (Зарегистрировано в Минюсте России 03.09.2012 N 25350)

- Приказ Минфина России от 06.05.1999 N 32н (ред. от 06.04.2015) "Об утверждении Положения по бухгалтерскому учету "Доходы организации" ПБУ 9/99" (Зарегистрировано в Минюсте России 31.05.1999 N 1791)

- Инструкция Банка России от 15.07.2005 N 124-И (ред. от 01.09.2015) "Об установлении размеров (лимитов) открытых валютных позиций, методике их расчета и особенностях осуществления надзора за их соблюдением кредитными организациями"

- Указание Банка России от 30.04.2008 N 2005-У (ред. от 09.03.2016) "Об оценке экономического положения банков"

Учебники, монографии, брошюры

- Андросова Л.Д., Дробозина Л.А., Окунева Л.П., Финансы, денежное обращение, кредит : учеб. пособие. М.: Финансы, ЮНИТИ, 2013. — 479 с

- Банковское дело: Учеб.пособие/ под ред. Глушковой Н. Б. - М.: Академический Проект; Альма Матер, 2010. - 432 с.

- Белотелова Н.П. Управление кредитным портфелем коммерческого банка / Н.П. Белотелова. – М.: Маркетинг, 2011. – 182 с.

- Братко А.Г. Банковское право России: Учеб. пособие. – М.: Юридическая литература, 2009. – 216 с.

- Гейвандов Я.А. Центральный банк Российской Федерации: юридический статус, организация, функции, полномочия. М.: Моск. независимый ин-т права, 2013.-550 с.

- Денежно-кредитная политика центральных банков: анализ, опыт, перспективы : учеб. пособие / Моск. гос. ун-т им. М.В. Ломоносова, Экон. фак. - М. : РГ-Пресс, 2013. - 222 с.

- Додинов В.Н., Крылова М.А., Шестаков А.В. Финансовое и банковское право. Словарь-справочник / Под ред. д.ю.н. О.Н. Горбуновой. - М.: ИНФРА-М, 2014. - 277 с.

- Жуков Е.Ф. Деньги. Кредит. Банки: Учебник для вузов.– М: Юнити, 2013. – 460 с.

- Колесников В.И., Кроливецкая Л.П. Банковское дело. - М.: Финансы и статистика, 2014.-415 с

- Меняйло Г. В. Управление кредитным портфелем коммерческого банка: монография / Г.В. Меняйло. – Воронеж: Издательско-полиграфический центр Воронежского гос. ун-та, 2010. – 153 с.

- Молчанов А.В. Коммерческий банк в современной России: теория и практика./ М.: Финансы и статистика, 2010. – 756 с.

- Полфреман Д., Форд Ф. Основы банковского дела. - М.: ИНФРА-М, 2013. - 624 с.

- Трошин В. А. Оценка эффективности деятельности коммерческого банка [Текст] // Инновационная экономика: материалы междунар. науч. конф. (г. Казань, октябрь 2014 г.). — Казань: Бук, 2014. — С. 69-72.

- Усоскин В.М. Современные коммерческие банки. Управление и операции. М.: Юнити, 2011. – 632 с.

- Финансовые и денежно-кредитные методы регулирования экономики. Теория и практика [Текст] : учебник для магистров / Под ред. М.А. Абрамовой, Л.И. Гончаренко, Е.В. Маркиной. - УМО. - М.: Юрайт, 2015. - 551 с.

- Шелепов В.Г. Денежно-кредитная и налоговая политика в системе обеспечения новых источников роста российской экономики / В.Г. Шелепов. - Ростов н/Д. : XXI век, 2014. - 367 с.

- Шенаев В.Н., Наумченко О.В. Центральный банк в процессе экономиического регулирования. - М.: Консалтбанкир, 2012.-314 с.

- Шеремет А.Д., Щербаковаг.Н. Финансовый анализ в коммерческом банке – М: Финансы и статистика, 2013. – 455 с.

- Ширинская Е.Б. Операции коммерческих банков. / М.: Финансы и статистика, 2009. – 489 с.

Периодические издания

- Антонюк И. О. Центральный банк Российской Федерации в системе обеспечения экономической безопасности страны // Проблемы соврем. экономики (Новосибирск). - 2014. - № 17. - С. 116-120

- Ахмедов Р.Н. Современные проблемы развития банковской системы России // Микроэкономика. - 2012. - N 1. - С.135-139.

- Бархатов В.И. Особенности управления депозитным портфелем коммерческого банка в современных условиях // Вестн. Челябинск. гос. ун-та. – 2012. – № 1. – С. 104-109.

- Бровкина Н.Е. Проблемы развития кредитного рынка в условиях турбулентности // Банковское дело. – 2015. – № 1. – С. 31-36

- Бычков А. А. Влияние государства на национальную денежную систему // Молодой ученый. — 2015. — №19. — С. 365-367.

- Гаджиев А.А. Кредитный процесс и кредитные риски в коммерческих банках / А.А. Гаджиев, С.К. Идрисова, З.Т. Таги-заде // Финансы и кредит. – 2010. – № 24. – С. 18-26.

- Гулиев О. Ф. Инструменты денежно-кредитной политики ЦБ РФ: современное состояние [Текст] / О. Ф. Гулиев // Актуальные вопросы экономических наук: материалы II междунар. науч. конф. (г. Уфа, апрель 2013 г.). — Уфа: Лето, 2013. — С. 50-53.

- Давыдов С. В. Перемены в банковской отрасли. // «Финансовый контроль». – 2011. – № 2. – С. 18

- Даниловский Ф. Доступное жилье: виртуальная реальность. // Жилищное и коммунальное хозяйство. – 2011. – № 10. – С. 9-13.

- Денежно-кредитная политика России

Нургалиев И.Р., Башкан Е.А.//Вестник Самарского государственного университета. 2014. № 8 (119). С. 191-193 - Дырина Е. Н. Методика экспресс-анализа финансовой отчетности банка // Молодой ученый. — 2014. — №4. — С. 510-513.

- Емельянова А.В. Факторы, влияющие на изменение валютных курсов // Экономика и социум. - 2014. - № 2-2. - С. 18-20

- Зинурова Г. Х. Регулирование Центральным банком банковского сектора РФ // В мире науч. открытий. - 2013. - № 11.9 (47). - С. 132-135.

- Кабешева А. М., Кравец А. И. Экспресс-оценка вероятности банкротства коммерческого банка // Молодой ученый. — 2015. — №8. — С. 545-548.

- Колос С. Н. Национальная платежная система и Центральный банк // Экономика и соврем. менеджмент: теория и практика. - 2013. - № 29. - С. 14-17

- Кострюков А. Н. Центральный банк Российской федерации – регулятор финансовых рынков // Вестн. Омского ун-та. Сер.: Право. - 2013. - № 4 (37). - С. 38-43

- Криворотова Н. Ф. Актуальные проблемы денежно-кредитной политики России // TERRA ECONOMICUS. - 2013. - Т. 10, № 3-3. - С. 79-82

- Макарова Я.К. Ипотека в России: второе дыхание // Финансовый бизнес. – 2011. – № 2. – С. 69-72.

- Мартюшова Л. А., Ермакова К. Л., Лысенко К. Ю. Влияние денежно-кредитной политики Банка России на экономическое развитие российских предприятий // Молодой ученый. — 2016. — №2. — С. 545-547.

- Моисеев С. Р. Трансмиссионный механизм денежно-кредитной политики // Бизнес и банки. 2012. № 45. С. 1 -5.

- О фундаментальных недостатках современной денежно-кредитной политики // Вопр. экономики. - 2014. - № 12. - С. 80-100

- Овчаров А.О. Организация управления рисками в коммерческом банке. // Банковское дело. – 2010. – № 1. – С.15 – 16.

- Полякова М.Б. Развитие рынка ипотечного кредитования в России // Экономика строительства. – 2011. – № 5. – С. 16-26.

- Пустовалова Т.А. Управление кредитным риском кредитного портфеля коммерческого банка // Вестн. С.-Петерб. ун-та. – 2010. – № 1. – С. 135-155.

- Самедова Е. И. Доходы коммерческого банка как один из элементов формирования прибыли и их классификация // Молодой ученый. — 2014. — №20. — С. 409-413.

- Самедова Е. И. Расходы коммерческого банка как один из элементов, влияющих на формирование прибыли, и их направления // Молодой ученый. — 2014. — №20. — С. 413-416.

- Соловьев Ю.С. Современная денежно-кредитная политика России // Экономика и предпринимательство. – 2015. – № 8-2 (61-2). – С. 186-190

- Сперанская Л.Л. Совершенствование денежно-кредитной политики России с учетом различий в реакциях региональных экономик // Упр. экон. системами : электрон. науч. журн. – 2015. – № 7(79)

- Хандруев АЛ. Управление рисками банков: Научно-практический аспект / / Деньги и кредит. – 2010. – № 6. – С. 12.

- Цели и задачи денежно-кредитной политики на среднесрочную перспективу (из Основных направлений единой государственной денежно-кредитной политики на 2015 год и период 2016 и 2017 годов) // Деньги и кредит. - 2015. - № 1. - С. 3-4.

- Цырульник Р.П. Проблема рисков при принятии управленческих решений. // Экономика и финансы. – 2010. – № 7. – С. 9-14.

- Чамокова Ф.А. Региональный банковский сектор: риски, проблемы, перспективы развития // Деньги и кредит. – 2012. – № 9. – С. 58–61

- Пахомова С. А. Факторы финансовой устойчивости коммерческого банка // Молодой ученый. — 2015. — №24. — С. 529-532

- Шорохова И. В. Анализ российских банков из различных классификационных групп в области оценки вероятности банкротства на основе коэффициентного метода // Молодой ученый. — 2016. — №1. — С. 528-532.

Электронные ресурсы

- Официальный сайт Центрального банка Российской Федерации: http://www.cbr.ru

- Из «Доклада о денежно-кредитной политике» Банка России http://www.cbr.ru/publ/MoneyAndCredit/2016/01/mon_pol_01_16.pdf

- Основные направления единой государственной денежно-кредитной политики на 2016 год и период 2017 и 2018 годов http://www.cbr.ru/publ/ondkp/on_2016(2017-2018).pdf

- Сайт национального рейтингового агентства http://www.ra-national.ru/

- Сайт РИА – рейтинг http://www.riarating.ru/

- http://minfin.ru/ - официальный сайт Министерства финансов РФ

- http://www.rg.ru/ - сайт Российской газеты

- http://bankir.ru/ - ресурс о банках и финансовом рынке России

- Официальный сайт журнала Банковское Дело - http://www.bankpress.ru

-

Банковское право Российской Федерации: учеб. пособие / отв. ред. Е. Ю. Грачева. – 2-е изд., перераб. и доп. – М.: НОРМА : ИНФРА-М, 2013 С.28 ↑

-

Чамокова Ф.А. Региональный банковский сектор: риски, проблемы, перспективы развития // Деньги и кредит. – 2012. – № 9. – С. 58–61 ↑

-

Козлова И.Т, Т.А. Купрюшина, О.А. Богданкевич, Т.В. Немаева Анализ деятельности банков Мн.: Выш.шк., 2013.-с. 85. ↑

-

Грюнинг Х., Братонович С. Анализ банковских рисков. Система оценки корпоративного управления финансовым риском. М.: Весь мир, 2013.-с.56 ↑

-

Отчетность ПАО «Сбербанк» http://www.sberbank.com/ru/investor-relations/reports-and-publications/ras ↑

-

Отчетность ПАО «Сбербанк» http://www.sberbank.com/ru/investor-relations/reports-and-publications/ras ↑

-

Отчетность ПАО «Сбербанк» http://www.sberbank.com/ru/investor-relations/reports-and-publications/ras ↑

- История развития менеджмента.

- Понятие и система источников гражданского права.

- Роль мотивации в поведении организации(Теоретические аспекты мотивации как управления персоналом)

- Реклама в сети Интернет (на примере компании)

- Индивидуальное предпринимательство

- Управление оборотными средствами на предприятии

- Юридическая сущность предпринимательского права

- Общее понятие о гражданском праве (бщественные отношения, регулируемые нормами гражданского права)

- Защита права собственности (Содержание права собственности)

- Возмещение морального вреда(Понятие морального вреда по действующему законодательству.)

- Карьера государственного служащего: технологии планирования и управления (Деловая карьера. Понятие, виды и этапы)

- Основные функции в системе менеджмента(Понятие и классификация функций управления)