Анализ и оценка качества кредитного портфеля на примере ПАО «ФК Открытие»

Содержание:

ВВЕДЕНИЕ

В современных условиях развития рыночной экономики, затянувшегося кризиса, любому объекту хозяйственно-финансовой деятельности необходимо не только вести успешную деятельность, но не менее успешно работать над качеством выпускаемой продукции, оказываемых услуг, а также минимизировать риски, сопутствующие ведению бизнеса. И кредитные организации – не исключение, т.к. их деятельность напрямую связана с денежными ресурсами, то риск, как правило, постоянен и велик. Банкам, как никому приходится постоянно «держать руку на пульсе», следить за риском, минимизировать его, а также постоянно работать над структурой своего кредитного портфеля. Ведь формирование кредитного портфеля –это тоже инструмент минимизации кредитного риска, позволяющий с помощью использования разных финансовых активов в совокупности снижать риск.

В связи с вышеизложенным, оценка и анализ качества кредитного портфеля банка всегда актуальна.

Цель исследования – провести оценку и анализ качества кредитного портфеля банка.

Для достижения цели необходимо выполнить следующие задачи:

- Раскрыть понятие кредитного портфеля банка;

- Изучить его структуру;

- Охарактеризовать качество кредитного портфеля;

- Раскрыть методические основы оценки и анализа качества кредитного портфеля;

- Проанализировать качество кредитного портфеля на примере банка.

Предметом исследования является качество кредитного портфеля банка.

Объектом исследования – банк ПАО «ФК Открытие».

При написании курсовой работы были применены методы анализа и синтеза, классификации.

Информационная база курсовой работы включает в себя нормативно-правовые акты, статистические материалы, научные труды отечественных авторов, учебно-методическая литература, а также интернет-ресурсы.

Структура работы состоит из двух глав: теоретической и практической. Теоретическая часть содержит в себе раскрытие понятия и структуры кредитного портфеля и его качества, методологические основы оценки и анализа качества кредитного портфеля. Практическая часть состоит из организационно-экономической характеристики объекта – ПАО «ФК Открытие», а также анализа качества его кредитного портфеля.

ГЛАВА 1. Теоретические аспекты анализа и оценки качества кредитного портфеля банка

1.1. Понятие и структура кредитного портфеля банка

В современных экономических условиях значительно возросли требования к качеству банковского менеджмента, что, безусловно, выводит на первый план проблему формирования кредитного портфеля коммерческого банка, актуальность которой обусловлена следующими обстоятельствами: во-первых, возрастающей ролью кредитования, поскольку с его помощью решаются проблемы, стоящие перед субъектами экономической деятельности; во-вторых, значительной долей кредитных операций в активных операциях банков; в-третьих, высокими кредитными рисками, так как невозврат кредита – один из решающих факторов, ухудшающих финансовое положение банков; в-четвертых, эффективностью кредитной деятельности банков, зависящей от качества кредитного портфеля. Существует определение, что под кредитным портфелем понимается результат деятельности банка по предоставлению кредитов, который включает в себя совокупность всех выданных банком кредитов за определенный период времени [1,17 с.].

В нормативных документах Банка России, регламентирующих отдельные части управления кредитным, определена его структура, из которой ясно, что в него включается не только ссудный портфель, но и другие требования банка кредитного характера:

• предоставленные кредиты и займы; размещенные депозиты с межбанковскими кредитами, депозитами, займами; прочие размещенные средства, включая требования на получение или возврат долговых ценных бумаг, векселей, акций, драгоценных металлов, учтенные векселя.

• суммы, уплаченные кредитной организацией бенефициару по банковским гарантиям, но невзысканные с принципала.

- условия кредитной организации по сделкам, связанным, с отчуждением или приобретением кредитной организацией финансовых активов с одновременным предоставлением контрагенту права отсрочки платежа.

• денежные требования кредитной организации по сделкам финансирования под уступку денежного требования.

• условия кредитной организации по приобретенным по сделке правам.

• условия кредитной организации по приобретенным на вторичном рынке закладным.

• условия кредитной организации к лизингополучателю по операциям финансовой аренды.

• условия кредитной организации к плательщикам по оплаченным аккредитивам. Подобная структура кредитного портфеля объясняется сходством таких категорий как депозит, факторинг, межбанковский кредит, лизинг, гарантии, ценная бумага, которые связаны с возрастающим движением стоимости и отсутствием смены собственника.

В реалиях нарастающего финансового кризиса в экономике, и, в частности, в области банковской деятельности, профессиональное антикризисное управление банковскими рисками, своевременное выявление и учет причин риска в ежедневной финансовой сфере бизнеса приобретают главенствующую роль [2, 23 с.]. Центральный банк является основным звеном не только банковской, но и платежной системы, формируя ее работу и реализуя регулятивную функцию. Центральный банк выступает гарантом в организации бесперебойного и результативного функционирования национальной платежной системы. В связи с этим, под кредитным портфелем следует понимать характеристику структуры и качества выданных ссуд, а также требований банка кредитного характера, классифицированных по определенным критериям, в зависимости от факторов, оказывающих на него непосредственное влияние. Грамотно сформированный кредитный портфель служит главным фактором выживания банков на рынке в период финансовых кризисов. В определение «грамотно сформированный кредитный портфель» закладывается такое значение: исходя из реального состояния кредитного портфеля, формируется управленческое решение по каждой сделке. Несмотря на то, что именно отдельные заемщики несут за собой кредитный риск, риски имеют возможность повышаться или сокращаться при соединении различных заемщиков в портфель. В виду этого, создавая кредитный портфели, необходимо полагаться на общее состояние портфеля и вычислять уровень влияния конкретного заемщика на совокупный риск портфеля в настоящее время.

Существуют общие факторы, позволяющие определять объём и структуру кредитного портфеля банка. Данные факторы представлены ниже на рисунке 1.

Рисунок 1. Основные факторы, определяющие объём и структуру кредитного портфеля банка.

Кроме того, факторы структуры существующего кредитного портфеля зачастую на практике классифицируются на внутренние, внешние, что характеризуется зависимостью их формирования. По большому счёту, к внутренним факторам принято выделять следующее.

- Определённые банком ресурсы, с лимитированным учетом объема, текущей срочности.

- Капитал организации, в размерах, с учётом того, что средства будут являться своего рода основой для будущей реализации различных операций самим банком.

- Определенная цена кредитного потенциала, т.к. только она берется в основе базы для последующего формирования начислений по процентам для обратившихся клиентов.

- Немаловажным условием является наличие в банке квалифицированного персонала, ориентированного на выполнение видов кредитования.

- Формируемая степень защиты проводимых операций исключительно через формирование резервных средств, на дальнейшие потери денег по ссудам.

- Специфика работы банка, а также целевая аудитория граждан, с которой он принимает решение сотрудничать далее [3, 73 с.].

К внешним факторам может быть отнесено.

- Текущее экономическое состояние в государстве.

- Наличие носителей спроса, а также предложения имеющихся распоряжении банка кредитных средств, объемы.

- Непосредственное воздействие кредитной, финансовой обстановке, деятельности правительства на сам процесс кредитования граждан.

- Тенденции дальнейшего развития рынка, по показателю объемов кредита, базовым ставкам Центробанка и проводимой им политике.

- Имеющиеся региональные особенности текущего рынка кредитования, имеющаяся система страхования возможных рисков в связи с проводимыми операциями с кредитами.

Таким образом, определение кредитного портфеля намного шире, чем просто результат деятельности банков по предоставлению кредитов, рассматриваемое понятие включает в себя сделки с различными финансовыми активами: закладными, правами на переуступку требований, финансовой арендой и т.п.

1.2 Характеристика качества кредитного портфеля

В кредитный портфель банка включаются остатки средств по балансовым счетам по краткосрочным, долгосрочным и просроченным кредитам. Это всеобъемлющие свойства кредитного портфеля банка. Качественные показатели применяются для оценки гарантированности банком возвратности кредитов и снижения уровня кредитных рисков, т.е. невозврата суммы основного долга по кредиту и процентов по нему.

Под качеством кредитного портфеля определяется совокупное определение, включающее в себя эффективность создания кредитного портфеля коммерческого банка с точки зрения доходности, степени кредитного риска и обеспеченности. Уровень показателя качества кредитного портфеля обратно пропорционален уровню кредитного риска (чем выше качество ссуды, чем меньше вероятность ее невозврата или задержки погашения, и наоборот). То же самое относится к уровню обеспеченности и доходности ссуды (чем надежнее ее обеспечение, и чем больший доход она приносит, тем выше качество кредитного портфеля). Таким образом, качество кредитного портфеля – это такое свойство его структуры, которое обладает способностью обеспечивать максимальный уровень доходности при допустимом уровне кредитного риска [4, 119 с.].

Качество ссуды связано с риском невозврата полной суммы долга заемщиком и неуплата процентом по нему. Все кредитные организации должны формировать запасы на возможные потери по ссудам, в целях минимизации кредитного риска. При этом, классифицирую кредитные требования банка к его клиентам, взяты два критерия: финансовое положение заемщика и качество обслуживания им долга. Ссуды классифицируются с применением профессионального суждения, а показатели, используемые для анализа финансового положения заемщика, определяет кредитная организация. Для определения качества отдельно взятой ссуды больше подходит классификация, разработанная отечественным регулятором, нежели для кредитного портфеля в целом. Наиболее часто используемыми критериями качества кредитного портфеля являются рискованность кредитной деятельности и «проблемность» кредитного портфеля. Значение критерия «проблемность» кредитного портфеля является главенствующим, поскольку своевременная диагностика «проблемной части» кредитного портфеля приводит к уменьшению количества просроченных кредитов и невзысканных ссуд в портфеле и снижает потери банка. Поэтому основной характеристикой качества кредитного портфеля всё же является доля просроченной задолженности [5, 119 с.]. В кризисных условиях темпы прироста просроченной задолженности значительно опережают темпы прироста кредитов. В начале кризиса прогнозировались проблемы с потребительскими кредитами и ипотекой. Однако основной рост просрочки по факту имеет место по корпоративным кредитам. Кредиты физическим лицам изначально характеризовались более высоким уровнем просрочки и ухудшение их качества происходило с меньшими темпами прироста, чем по кредитам корпоративным клиентам. Проблемы с обслуживанием кредитов корпоративных клиентов, дефолты заемщиков объясняются ухудшением их финансового положения в условиях кризиса. Основными причинами явились: чрезмерная долговая нагрузка, кризис ликвидности в результате снижения возможностей рефинансирования и роста неплатежей, несбалансированность активов и пассивов по срокам и др. В условиях сжатия внутреннего инвестиционного спроса и снижения экономической активности произошло падение цен и спроса на важнейших экспортных рынках, финансовое положение предприятий реального сектора экономики резко ухудшилось. Среди компаний прокатилась волна облигационных дефолтов, начались банкротства.

Исследование причин плохого качества кредитов в уже упоминавшемся исследовании причин банкротств крупных коммерческих банков США, проведенное в 1988 г., выявило 8 групп банков, различных по характеру несостоятельной практики управления кредитным портфеле. Им были присущи следующие недостатки:

1) либерализм в предоставлении кредитов – 85%;

2) большие упущения в финансовой отчетности – 79%;

3) избыточное кредитование – 73%;

4) неполнота документации по залоговому обеспечению – 67%;

5) кредитование под залог товаров – 55%;

6) чрезмерный рост численности персонала, количества структурных звеньев и выделяемых на это средств – 52%;

7) высокая концентрация негарантированных кредитов – 37%;

8) кредитование за пределами своей зоны – 23%.

Можно сделать вывод, что основной причиной плохого качества кредитов в конечном счете является рискованная политика банков как следствие недостатков в управлении.

Таким образом, подводя итоги, необходимо отметить, что кредитная активность определяет ориентацию кредитной политики банка и степень сбалансированности имеющихся средств. Эффективность же кредитной деятельности отражает прибыльность и доходность проводимой политики, это и является целью деятельности коммерческих банков. Критерий оборачиваемости кредитных вложений банка является не менее важным, потому что он применяется для оценки выполнения одного из принципов кредитования – принцип срочности. Поэтому для установления качества кредитного портфеля используются все рассмотренные деятельности коммерческого банка, а в совокупности оказывают глобальное влияние на его кредитную политику [8, 110 с.].

1.3 Методические основы анализа и оценки качества кредитного портфеля банка

Эффективная кредитная деятельность банка включает грамотную оценку качества кредитного портфеля, который напрямую зависит от финансового положения заемщиков. Банком проводится количественная и качественная оценка кредитного риска. Результатом проведения количественного анализа является расчет показателей, характеризующих финансовое положение заемщика и их мониторинг, результатом качественного анализа является мотивированное суждение о размере кредитного риска по сделке. В анализе финансово-хозяйственной деятельности заемщика должны учитываться факторы влияющие на уровень кредитного риска банка: страновой риск; общее состояние отрасли, к которой относится заемщик; конкурентное положение заемщика в своей отрасли; деловую репутацию заемщика и руководства организации контрагента, качество управления организацией; краткосрочные и долгосрочные планы и перспективы развития; степень зависимости от аффилированных лиц и самостоятельность в принятии решений; существенную зависимость от поставщиков и/или заказчиков; кредитную историю, меры принимаемые для улучшения своего финансового положения; вовлеченность заемщика в судебные разбирательства; подробную информацию о деятельности заемщика [6, 131 с.]. Кредитоспособность – возможность и готовность лица своевременно и полном объеме погасить основную сумму долга и проценты по нему. Коммерческие банки разных стран располагают большим количеством методик оценки кредитоспособности заемщика. Часто встречаются следующие системы оценки кредитоспособности заемщика: «правило пяти си», CAMPARI, COPF, PARSEL. В приведенных системах оценки кредитоспособности заемщика, чаще всего, определяются критерии отбора заемщика и оценочные параметры, благодаря которым, можно сопоставить факторы кредитного риска. Существуют различные подходы к оценки кредитного риска на индивидуальном уровне в зависимости от типа заемщика. Когда речь идет о потребительском кредитовании, то чтобы работа на рынке кредитования приносила прибыль, необходима система оценки рисков, которая позволяла бы заранее отсекать ненадежных заемщиков и обоснованно определять размер и срок кредита. Определение кредитоспособности заемщика условно можно разделить на несколько блоков:

- анализ финансовой отчетности;

- анализ основных параметров деятельности компании;

- анализ залогового имущества;

- анализ юридических документов.

Зачастую используется метод финансовых коэффициентов при определении кредитоспособности заемщика, а также информации о выполненных, ранее принятых на себя обязательствах перед банком. Результаты анализа зависят от соответствия финансовых и качественных показателей заемщика критериям банка, благодаря которым банк присваивает заемщику категория качества и определяет сумму резерва на возможные потери по ссуде. Многие банки, в особенности мелкие, не желают замораживать средства, создавая резервы на возможные потери по кредитным сделкам. Следовательно, ценность такого анализа становится сомнительной. Осознавая слабость собственных методик, банки могут завышать требования к залоговому имуществу, тем самым дискриминируя заемщиков. Широкое распространение в банковской сфере получил кредитный скоринг, который применяют при потребительском кредитовании. Скоринг – это система бальной оценки заёмщиков, когда решение о выдаче или невыдаче кредита принимается в зависимости от количества набранных баллов. Данные для скоринговых систем получаются из вероятностей возвратов кредитов отдельными группами заемщиков, полученными из анализа совокупности кредитных историй. На рисунке 2 представлена схема проведения кредитного скоринга.

Подтверждение кредитного решения

Оценка кредитного риска

Проверка службы безопасности

Ввод данных

Рисунок 2. Схема проведения кредитного скоринга.

Индивидуальный характер является главной особенностью использования кредитного скоринга, он должен разрабатываться на основе присущих банку особенностей и его кредитной политике. В качестве положительных сторон применения бальной системы оценки качества кредитного портфеля можно выделить:

- простота использования системы;

- быстродействие системы;

- малая доля субъективизма принятия решений.

К отрицательным сторонам применения кредитного скоринга можно отнести:

- низкую адаптивность к определенным ссудам и заемщикам;

- не высокий диапазон оцениваемых критериев;

- сложность проверки достоверности предоставленной заемщиком информации. Применение кредитного скоринга позволит банку добиться следующих целей:

- увеличить точность оценки заемщика;

- значительно повысить скорость процедуры оценки заемщика;

- снизить человеческий фактор оценки заемщика;

- формировать кредитный портфель ссудами с высокими категориями качества;

- позволяет адекватно анализировать качество кредитного портфеля и его динамику;

- организовать мониторинг задолженности [7, 124 с.].

Анализ кредитного портфеля представляет собой систематическое изучение и наблюдение за кредитной деятельностью банка, позволяющее оценить состав и качество банковских ссуд в динамике в сравнении со средне банковскими показателями. Проводимый анализ является не конечной целью, а средством, позволяющим оценить кредитной организации использовать данные о состоянии кредитного портфеля для принятия решений различными подразделениями банка. Основными параметрами оценки качества кредитного портфеля является его уровень кредитного риска, доходности и ликвидности. Считается, что при кредитовании и при совершении других операций банк балансирует между этими параметрами. Для оценки качества кредитного портфеля, банку необходимо проводить структурный анализ кредитного портфеля по различным направлениям (типу заемщика, качеству ссуд, срокам). Одним из важнейших условий снижения кредитного риска является отсутствие концентрации кредитного портфеля по различному признаку. Банкам следует формировать диверсифицированные кредитные портфели, то есть избегать выдач большого количества ссуд, на которые одинаково может повлиять один и тот же внешний фактор. Поэтому для банка важно иметь высокую и достоверную оценку качества кредитного портфеля. Выводы по анализу качества кредитного портфеля банка должны определять систему мер, которые буду реализованы в процессах управления уровнем кредитного риска, ликвидностью и доходностью и обеспечит нивелирование негативных факторов в деятельности банка и его развитие в направлении создания новой стоимости. По мнению, Банка России, главной причиной финансовых потерь банков явилась повышенная концентрация рисков на бизнес, отягощенная характером объектов вложений (инвестиционные проекты). Для идентификации кредитного риска банка, необходимо определить его области (зоны). Характеристика зон кредитного риска:

- снижение кредитоспособности заемщика;

- ухудшение качества кредитного портфеля;

- возникновение просроченного основного долга и процентных платежей;

- появление проблемных ссуд;

- возникновение факторов делового риска;

- ненадежность источников погашения долга.

Все зоны риска связаны между собой, поэтому для определения кредитного риска, банку следует анализировать его области в совокупности. Создать систему контроля и регулирования в которой учитывается связанность всех факторов кредитного риска [9, 116 с.].

Наибольшее значение при кредитовании заемщика, следует уделять оценке его финансового положения. Потери возникают, вследствие искусственного завышения категории качества ссуд или использования неэффективных методик анализ количественных и качественных показателей заемщика. подобные проблемы возникают в силу отсутствия стандартизированного подхода в идентификации и управлении кредитным риском. Мониторинг кредитного риска банка проводиться на постоянной основе по всему портфелю ссудной и приравненной к ней задолженности, а также по другим финансовым инструментам, несущим в себе кредитный риск.

Целью мониторинга кредитного риска банка является разработка адекватных управленческих решений. Результатом мониторинга кредитного риска банка является ежедневный пересмотр величины резерва на возможные потери по ссудной и приравненной к ней задолженности для поддержания резерва на уровне, соответствующем качеству кредитного портфеля банка. Мониторинг кредитного риска производиться на динамичной основе, с учетом ретроспективного и перспективного анализа кредитного портфеля банка.

Ниже в таблице 1 приведены характеристика соответствия свойств и критериев оценки качества кредитного портфеля банка.

Таблица 1. Соответствие свойств и критериев оценки качества кредитного портфеля банка.

|

№ п\п |

Основные свойства кредитного портфеля |

Критерии оценки качества кредитного портфеля |

|

1 |

Кредитный риск |

Уровень кредитного риска |

|

2 |

Ликвидность |

Уровень ликвидности |

|

3 |

Доходность |

Уровень доходности |

Качество кредитного портфеля банка может быть оценено на основе финансовых коэффициентов, зачастую используют 5 групп показателей:

1) агрегированный показатель качества кредитного портфеля. рассчитывается как отношение совокупного риска кредитного портфеля к собственному капиталу банка. Дает рейтинговую оценку качества активов, представленную ниже в таблице 2.

Таблица 2. Значение агрегированного показателя качества кредитного портфеля.

|

№ п\п |

Оценка качества |

Значение показателя, % |

|

1 |

1 - сильное |

5 |

|

2 |

2 - удовлетворительное |

< 30 |

|

3 |

3 - посредственное |

= 30 |

|

4 |

4-критичное |

≤ 50 |

|

5 |

5 - неудовлетворительное |

> 50 |

2) достаточность резервов банка для покрытия убытков от кредитов. Для оценки данного коэффициента используют следующие четыре отношения:

,

где = достаточность резервов банка (1).

-резервы банка на покрытие убытков от кредитных рисков;

– ссуды, не приносящие доход.

Значение этого показателя колеблется до 50%, снижение показателя означает выбор более правильной кредитной политики.

,

где = достаточность резервов банка (2).

–резервы на покрытие убытков по ссудам;

– объём кредитного портфеля.

Значение этого показателя колеблется до 50%, снижение показателя означает выбор более правильной кредитной политики.

,

где = достаточность резервов банка (3).

–списание из резервов на покрытие убытков по кредитным рискам;

– объём кредитного портфеля.

Характеризует процент списанных ссуд. Благоприятным является низкое значение соотношения, не выше 1,5 %.

,

где = достаточность резервов банка (4).

–проблемные ссуды (сомнительные + потерянные кредиты);

– объём кредитного портфеля.

Рассматривается в динамике. Снижение показателя является положительной тенденцией.

3) доходность кредитного портфеля банка:

= ,

где- доходность кредитного портфеля банка (1).

–проценты, полученные от заёмщиков;

- проценты, уплаченные по депозитам и МБК;

– объём кредитного портфеля.

Доходность, к которой должен стремиться банк, составляет 1,4%.

= ,

где - доходность кредитного портфеля банка (2);

–проценты, полученные от заёмщиков;

- проценты, уплаченные по депозитам и МБК;

– общие активы банка.

Схожий с предыдущим коэффициент, уровень колеблется от 10 до 20%.

= ,

где - доходность кредитного портфеля банка (3);

–проценты, полученные от заёмщиков;

– ссуды, не приносящие доход.

Критериальное значение устанавливается самим банком. Необходимо рассматривать данный коэффициент в динамике, положительной тенденцией является его рост.

4) качество управления кредитным портфелем:

= ,

где - качество управления кредитным портфелем (1);

–ссуды;

– депозиты.

= ,

где - качество управления кредитным портфелем (2);

–ссуды;

– активы.

Банк рассматривает в динамическом ряду. Оба коэффициента отражают степень кредитной активности банка. При значении отношения размера предоставленных ссуд к активам банка выше 65% рекомендуется пересмотреть кредитную политику банка.

5) политику разумности банка в области рисков. рассматривается динамика группы показателей: каждого вида классифицированных ссуд, объема проблемных ссуд, объема беспроцентных ссуд; объема сделок с инсайдерами, объема крупных кредитов, объема просроченных ссуд. Результаты оценки кредитного портфеля могут стать основанием пересмотра кредитной политики банка. Зачастую это влечет разработку новых условий предоставления последующих ссуд. Изменение ограничений на ссуды с учетом особенностей региона, типа заемщика или максимальных размеров кредита на одного заемщика, изменение размера резервов для покрытия убытков от кредитных рисков, разработка процедур списания непогашенных ссуд и т.д.

Таким образом, рассмотрены пять основных групп показателей оценки и анализа качества кредитного портфеля банка. Применение данных показателей при оценке и анализе качества кредитного портфеля помогут регулярно отслеживать динамику, отрицательные отклонения в показателях, а также своевременно выявить причину негативных факторов, и, соответственно, принять необходимые меры для устранения выявленных причин.

ГЛАВА 2. Анализ кредитного портфеля банка на примере ПАО «Финансовая корпорация открытие»

2.1 Организационно-экономическая характеристика ПАО «Финансовая корпорация Открытие»

ПАО «Финансовая корпорация Открытие» - это универсальный банк с диверсифицированной структурой бизнеса, входит в список системно значимых кредитных организаций, утверждённых Центральным Банком Российской Федерации. Юридический адрес: 115114, город Москва, Летниковская улица, дом 2 строение 4.

ПАО «ФК Открытие» работает на финансовом рынке с 1993 года и развивает следующие направления бизнеса: корпоративный, инвестиционный, розничный, малый и средний, а также Private Banking. Ключевым акционером банка «ФК Открытие» является Банк России с долей 99,99%.

В мае 2018 года наблюдательный совет утвердил трёхлетнюю стратегию развития банковского бизнеса «ФК Открытие» до конца 2020 года, согласно которой ключевая цель банка – стать первым быстрым и удобным банком с первоклассным клиентским опытом. Региональная сеть банка насчитывает 615 офисов в 244 городах 73 регионов страны.

ПАО «ФК Открытие» является масштабной финансовой группой, обладающей большим потенциалом для дальнейшего роста бизнеса. В состав группы входят компании, занимающие лидирующие позиции в ключевых сегментах финансового рынка: страховая компания «Росгосстрах», Негосударственный Пенсионный Фонд «Открытие», Управляющая компания «Открытие», «Открытие Брокер», АО «Балтийский лизинг», АО «Таможенная карта». 1 января 2019 года завершилось присоединение ПАО «Бинбанк» к ПАО «ФК Открытие». В результате реорганизации на рынке появился новый крупный игрок, предлагающий своим клиентам полную линейку современных финансовых продуктов и сервисов. Надёжность банка подтверждена рейтингами российских агентств АКРА и Эксперт РА, а также международным агентством Moody S.

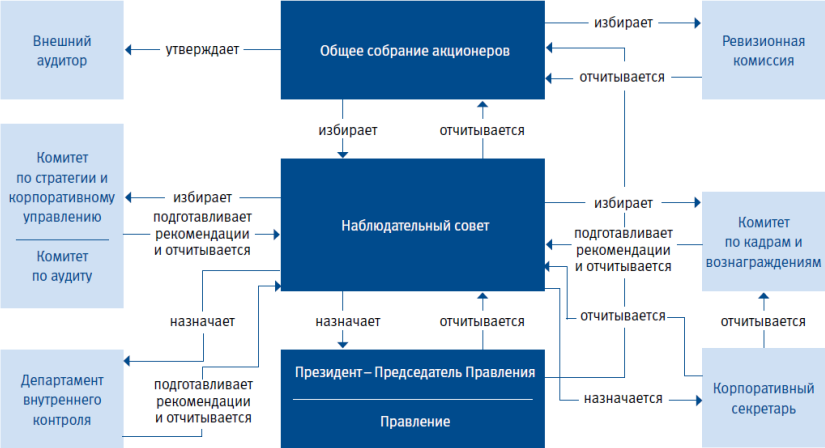

Организационная структура банка изображена ниже на рисунке 3.

Рисунок 3. Организационная структура ПАО «ФК Открытие».

В состав наблюдательного совета входит председатель совета и шесть членов наблюдательного совета, в том числе и Задорнов М.М., который является и президентом-председателем правления ПАО «ФК Открытие».

В состав правления банка входят, как уже упоминалось, президент-председатель правления, три заместителя президента – председателя правления, а также пять членов правления. Также функционируют различные комитеты, наделенные определенными функциональными полномочиями.

Для формирования экономической характеристики ПАО «ФК Открытие» проведем горизонтальный анализ баланса за 2018 -2019 годы, данные баланса банка взяты с официального сайта Центрального Банка Российской Федерации [3].

Таблица 3. Горизонтальный анализ баланса ПАО «ФК Открытие».

|

№ п\п |

Наименование |

Значение показателей, млн.руб. |

Абсол.откл., млн.руб. |

Относит.откл., % |

||

|

31.12.2019 |

31.12.2018 |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

|

I.Актив |

||||||

|

1 |

Денежные средства и их эквиваленты |

161 903 |

100 423 |

61 480 |

61,22 |

|

|

2 |

Обязательные резервы в Банке России |

13 769 |

7 795 |

5 974 |

76,64 |

|

|

3 |

Драгоценные металлы |

14 106 |

9 652 |

4 454 |

46,15 |

|

|

4 |

Ценные бумаги, оцениваемые по справедливой стоимости через прибыль или убыток |

914 590 |

750 472 |

164 118 |

21,87 |

|

|

5 |

Производные финансовые инструменты |

8 906 |

9 348 |

- 442 |

- 4,73 |

|

|

6 |

Ссуды и средства, предоставленные банкам и прочим финансовым организациям |

235 040 |

298 141 |

- 63 101 |

- 21,16 |

|

Продолжение таблицы 3.

|

1 |

2 |

3 |

4 |

5 |

6 |

|

7 |

Ссуды, предоставленные клиентам |

1 228 453 |

522 834 |

705 619 |

134,96 |

|

8 |

Инвестиционные ценные бумаги |

340 788 |

236 913 |

103 875 |

43,85 |

|

9 |

Вложения в ассоциированные компании |

8 822 |

- |

- |

- |

|

10 |

Инвестиционная недвижимость |

32 321 |

28 063 |

4 258 |

15,17 |

|

11 |

Основные средства и активы в форме права пользования |

91 014 |

48 801 |

42 213 |

86,5 |

|

12 |

Нематериальные активы |

46 393 |

67 383 |

- 20 990 |

- 31,15 |

|

13 |

Гудвил |

33 897 |

33 897 |

0 |

0 |

|

14 |

Отложенные налоговые активы по налогу на прибыль |

34 445 |

26 614 |

7 831 |

29,42 |

|

15 |

Прочие активы |

77 212 |

58 237 |

18 975 |

32,58 |

|

16 |

Активы, предназначенные для продажи |

21 974 |

- |

- |

- |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

17 |

Итого активы |

3 263 633 |

2 198 573 |

1 065 060 |

48,44 |

|

II Пассив Обязательства |

|||||

|

18 |

Производные финансовые инструменты |

39 539 |

16 498 |

23 041 |

139,66 |

Продолжение таблицы 3.

|

1 |

2 |

3 |

4 |

5 |

6 |

|

19 |

Средства банков и Банка России |

137 405 |

253 174 |

- 115 769 |

- 45,73 |

|

20 |

Средства клиентов |

1 817 894 |

851 176 |

966 718 |

113,57 |

|

21 |

Облигации и Еврооблигации |

21 103 |

43 259 |

- 22 156 |

- 51,22 |

|

22 |

Векселя и сертификаты выпущенные |

6 581 |

30 481 |

- 23 900 |

- 78,41 |

|

23 |

Отложенные обязательства по налогу на прибыль |

5 730 |

11 373 |

- 5 643 |

- 49,62 |

|

24 |

Резервы по страховой деятельности |

87 693 |

77 939 |

9 754 |

12,51 |

|

25 |

Резервы по деятельности пенсионных фондов |

569 383 |

545 339 |

24 044 |

4,41 |

|

26 |

Прочие обязательства |

84 217 |

53 428 |

30 789 |

57,63 |

|

27 |

Субординированные займы |

208 |

208 |

0 |

0 |

|

28 |

Обязательства, предназначенные для продажи |

21 076 |

- |

- |

- |

|

29 |

Итого обязательства |

2 790 829 |

1 882 875 |

907 954 |

48,22 |

|

Собственный капитал |

|||||

|

30 |

Уставный капитал |

226 487 |

166 275 |

60 212 |

36,21 |

|

31 |

Эмиссионный доход |

332 645 |

332 645 |

0 |

0 |

|

32 |

Фонд переоценки ценных бумаг |

8 239 |

(5 576) |

13 815 |

247,76 |

Продолжение таблицы 3.

|

1 |

2 |

3 |

4 |

5 |

6 |

|

33 |

Фонд переоценки основных средств |

2 265 |

1 303 |

962 |

73,83 |

|

34 |

Резерв под обязательства по пенсионной деятельности |

3 002 |

255 |

2 747 |

1077,25 |

|

35 |

Фонд накопленных курсовых разниц |

(90) |

73 |

- 163 |

- 223,29 |

|

36 |

Накопленный убыток |

(101 243) |

(184 036) |

82 793 |

44,99 |

|

37 |

Итого собственный капитал, приходящийся на акционеров банка |

471 305 |

310 939 |

160 366 |

51,57 |

|

38 |

Неконтрольные доли участия |

1 499 |

4 759 |

- 3 260 |

- 68,50 |

|

39 |

Итого собственный капитал |

472 804 |

315 698 |

157 106 |

49,76 |

|

40 |

Итого пассив баланса |

3 263 633 |

2 198 573 |

1 065 060 |

48,44 |

Проведенный горизонтальный анализ баланса ПАО «ФК Открытие» позволяет сформировать следующие выводы об его экономическом положении: валюта актива и пассива баланса имеет положительную динамику в 2019 году по сравнению с 2018 годом: увеличение составило 1 065 060 млн. рублей или 48,44 % прироста. Увеличение актива баланса произошло из-за увеличения количества ссуд, предоставленных клиентам на 705 619 млн. рублей. Также произошло увеличение ценных бумаг, оцениваемых по справедливой стоимости через прибыль или убыток – на 164 118 млн. рублей или 21,87 % и стоимости инвестиционных ценных бумаг на 103 875 млн. рублей или 43,85 %. При этом в 2019 году снизились ссуды и средства, предоставленные банкам и прочим финансовым организациям на 63 101 млн. рублей или 21,16 % по отношению к показателю за 2018 год. Также снизились нематериальные активы: на 20 990 млн. рублей, гудвил, напротив, остался неизменным за два рассматриваемых периода. Пассив баланса на 85,51 % состоит из обязательств банка, увеличившихся в 2019 году на 907 954 млн. рублей по сравнению с 2018 годом, из этой суммы большую часть занимает увеличение средств клиентов: динамика составила 966 718 млн. рублей. Также возрос размер резервов по деятельности пенсионных фондов на 24 044 млн. рублей, прочих обязательств на 30 789 млн. рублей. Отложенные обязательства по налогу на прибыль, напротив, сократились на 5 643 млн. рублей, что составило 49, 62 % - это очень хороший признак, говорящий о том, что кредиторская задолженность банка перед бюджетом сократилась почти на половину. Собственные средства банка занимают в пассиве баланса 14,49 %, состоящие по большей части из уставного капитала и эмиссионного дохода. В общей сложности собственный капитал банка увеличился на 49,76 %, что также является положительной чертой в динамике пассива баланса.

Таким образом, ПАО «ФК Открытие» имеет положительную динамику своей деятельности, что позволяет перейти к более подробному анализу, а именно анализу кредитного портфеля банка.

2.2 Анализ качества кредитного портфеля ПАО «ФК Открытие»

На основании информации, содержащейся в консолидированной финансовой отчётности ПАО «ФК Открытие» за 2019 год, проведем оценку и анализ качества его кредитного портфеля.

Вначале сгруппируем данные в таблицу 4.

Таблица 4. Структура кредитного портфеля.

|

№ п\п |

Наименование инструмента кредитного портфеля |

2019 год, млн.руб. |

2018 год, млн.руб. |

|

1 |

производные финансовые инструменты |

8906 |

9348 |

|

2 |

ссуды банкам и прочим организациям |

235040 |

298141 |

|

3 |

ссуды, предоставленные клиентам |

1339812 |

639527 |

|

4 |

финансовая аренда |

56475 |

32326 |

|

5 |

инвестиционные ценные бумаги |

309684 |

197838 |

|

6 |

инвестиционная недвижимость |

32321 |

28063 |

|

7 |

Итого кредитный портфель |

1982238 |

1205243 |

Наглядно структура кредитного портфеля ПАО «ФК Открытие» за 2018 – 2019 годы, представлена ниже на рисунках 4 и 5.

Рисунок 4. Структура кредитного портфеля банка в 2018 году.

Рисунок 5. Структура кредитного портфеля банка в 2019 году.

Таким образом, в данной структуре за оба анализируемых периода большую долю занимают ссуды, предоставленные клиентам, далее место занимают инвестиционные ценные бумаги, и немного уступают им ссуды банкам и прочим финансовым организациям.

Чтобы оценить и проанализировать качество кредитного портфеля, вычислим показатели, рассмотренные ранее в теоретической главе курсовой работы:

достаточность резервов банка для покрытия убытков от кредитов.

= 0,30 %

Резервы банка на покрытие убытков от кредитных рисков взяты пункта 11 «Оценочный резерв под ожидаемые кредитные убытки» страница 49 Примечаний к консолидированной финансовой отчётности за 2019 год. Ссуды, не приносящие доход – сумма списанных сумм стр. 47 и 49 в Примечаниях к консолидированной отчётности.

Невысокое значение этого показателя говорит о том, что кредитная политика реализуется не достаточно успешно.

= 4,61 %

Делимое - резервы на покрытие убытков по ссудам взят из стр.47 графа «Итого на 31.12.2019 г» Примечаний из консолидированной отчётности. Делитель – объём кредитного портфеля взят из таблицы 4.

Достаточность резервов банка имеет низкий показатель – 4,61%. Это говорит о том, что при таком объёме кредитного портфеля объём созданного резерва на покрытие убытков по ссудам маленький и в случае большого количества убыточных ссуд, резерва такого размера может не хватить, что создаст угрозу для финансовой стабильности банка.

= 0,96 %

Делимое – сумма списанных сумм стр. 47 и 49 в Примечаниях к консолидированной отчётности. Делитель – объём кредитного портфеля взят из таблицы 4.

Данный показатель характеризует процент списанных ссуд. Благоприятным является низкое значение соотношения, не выше 1,5 %. В данном случае значение вычисленного показателя равно 0,96%. Это говорит о том, что ссуды списываются редко и в небольшом размере, возможно, этим и объясняется невысокое значение вычисленного предыдущего показателя – раз списание ссуд имеет очень невысокий процент, поэтому банк создал небольшой резерв на этот случай – ведь деньги «лежащие мертвым грузом» не приносят доход, поэтому количество таких денег нужно свести к минимуму.

= 7,53 %

Найденный показатель показывает, сколько процентов занимают проблемные ссуды в объёме кредитного портфеля. Значение 7,53 % - довольно хороший показатель, характеризующий качество кредитного портфеля достаточно высоко.

Рассчитаем показатели доходности кредитного портфеля банка:

= = 2,75 %

Данные взяты из суммарных полученных процентов, выплаченных процентов, указанных в отчёте о движении денежных средств на странице 5. Значение показателя объёма кредитного портфеля рассчитан в таблице 4.

Таким образом, доходность кредитного портфеля банка составляет 2,75 % , это выше рекомендованного значения – 1,4 %, что свидетельствует о том, что риск такого портфеля выше, чем мог бы быть, возможно, это следствие небольшого размера сформированного резерва под кредитные убытки.

= = 1,67 %

Данные взяты из суммарных полученных процентов, выплаченных процентов, указанных в отчёте о движении денежных средств на странице 5. Значение показателя общих активов банка взят из таблице 3 строка 17.

Таким образом, общий доход кредитного портфеля по отношению к капиталу банка не достаточно высокий.

= = 7,54 %

Делимое - значение показателя полученных проценты, делитель- ссуды, не приносящие доход - сумма списанных сумм стр. 47 и 49 в Примечаниях к консолидированной отчётности.

Рассчитанный показатель характеризует доходность кредитного портфеля банка с точки зрения полученных процентов от заёмщиков к стоимости ссуд, не приносящих доход. Значение в 7,54 % достаточно хороший показатель, говорящий о том, что получаемые проценты выше и приносят в итоге доходность больше, чем ссуды, не приносящие доход –убытки.

Рассчитаем показатели качества управления кредитным портфелем:

= = 74,84 %

Вычисленный показатель говорит о том, что выданных ссуд меньше, чем имеющихся депозитов, значение равняется 74,84%. И это вполне хороший показатель, потому что будь он ближе к 100 %, это носило бы уже тревожный характер, свидетельствующий о слишком рискованной и необдуманной политике управления кредитным портфелем.

= = 44,84 %

Рассчитанное значение кредитной активности банка не превышает рекомендуемое 65 %, значит, кредитная политика банка в части управления кредитным портфелем вполне эффективная.

Таким образом, проанализировав качество кредитного портфеля ПАО «ФК Открытие», необходимо подвести следующие итоги:

Управление кредитным портфелем банка находится на хорошем уровне, соблюдается баланс выданных кредитов и активов банка – средств не выдается больше того уровня, который будет считаться критичным и нести в себе угрозу. Контролируются уровни кредитного риска, формируется резерв под кредитные риски. Единственное, что размер этого резерва слишком мал, но если опираться на то, что списание «проблемных» ссуд происходит в небольшом размере, то, возможно, такого размера резерв – это вполне нормально.

ЗАКЛЮЧЕНИЕ

Подводя итоги, необходимо подчеркнуть, что под кредитным портфелем следует понимать характеристику структуры и качества выданных ссуд, а также требований банка кредитного характера, классифицированных по определенным критериям, в зависимости от факторов, оказывающих на него непосредственное влияние. Компетентно сформулированный кредитный портфель является ведущим фактором выживания банков на рынке в момент экономических кризисов. В понятие «компетентно сформулированный кредитный портфель» вкладывается следующий смысл: исходя из текущего состояния кредитного портфеля, принимается решение по каждой сделке. Поэтому очень важно оценивать и анализировать качество кредитного портфеля банка. В связи с этим при написании настоящей курсовой работы была достигнута следующая цель – проведены оценка и анализ качества кредитного портфеля банка на примере ПАО «ФК Открытие», которые привели к следующим результатам:

-

- структура кредитного портфеля банка состоит из следующих инструментов: производные финансовые инструменты; ссуды банкам и прочим организациям; ссуды, предоставленные клиентам; финансовая аренда, инвестиционные ценные бумаги; инвестиционная недвижимость. Большую долю в кредитном портфеле занимают ссуды, предоставленные клиентам – 53,06 % в 2018 году и 67,59 % в 2019 году. На втором месте инвестиционные ценные бумаги: их доля в 2018 году составляет 16,42 % и 15,62 % в 2019 году. Ссуды банкам и прочим организациям занимают третье место – 24,74 % в 2018 году и 11,86 % в 2019 году.

- проведенные оценка и анализ достаточности резервов банка для покрытия убытков от кредитов не имеет высокого значения – банк имеет минимальный резерв для покрытия убытков. Но при этом показатель доходности кредитного портфеля имеет весьма удовлетворительные значения.

- управление кредитным портфелем банка имеет положительные и весьма высокие коэффициенты – 74, 84 % и 44,84 %.

Проведенный анализ показал, что небольшое количество списываемых «просроченных ссуд», а также небольшой сформированный резерв на списание кредитных убытков говорит о том, что в ПАО «ФК Открытие» сформирована и реализуется эффективная политика управления кредитным портфелем банка. Это позволяет банку выдавать ссуды с относительно небольшим риском, нести невысокие потери по «безнадежным» ссудам, и получать хороший доход в виде процентов по кредитам, выданным заёмщикам.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Гражданский Кодекс РФ. Часть 1. от 30.11.1994. с доп. и изм. от 10.01.2006 № 18-ФЗ // Справочно-правовая система Консультант Плюс, 2020.

. Банковское дела: стратегическое руководство. / Под ред. W.E. Gould. М.: АО "КонсалБанкир", 2019. С. 385.

3. Консолидированный отчет ПАО «ФК Открытие» // Бюллетень банка, 2019 г.

4. Велисава Т. Севрук Риски финансового сектора Российской Федерации. Практическое пособие. М.: ЗАО "Финансинформ", 2019.

5. Владимирова М.П., Козлов А.И. Деньги, кредит, банки. Учебное пособие. М.: Кнорус, 2018. С. 288.

6. Гранатуров В.М. Экономический риск: сущность, методы измерения, пути снижения. М.: Дело и Сервис, 2019. С. 530.

7. Гришина О., Самиев П. Практика риск-менеджмента в российских банках: риски есть, системы нет. // Управление финансовыми рисками. Май, 2018.

8. Грюнинг X. Ван, Брайович Братанович С. Анализ банковских рисков. Система оценки корпоративного управления и управления финансовым риском / Пер. с англ.; К.Р. Тагирбекова. М: Издательство "Весь Мир", 2017. С. 304.

9. Деньги, кредит, банки: Учебник / Под ред. Н.Н. Мартыненко, Ю.А. Соколова. М.: Юрайт - 2018. – 369 с.

10. Деньги, кредит, банки: Учебник / Под ред. О.Н. Лаврушина. М.:КноРус, 2017. - 458 с.

11. Долан Э. Дж., Кэмпбелл К.Д. Деньги, банковское дело и денежно-кредитная политика: Пер. с англ. / Под общ. ред. В.В. Лукашевича. СПб.: ПИТЕР, 2017. -902 с.

12. Ильясов С.М. Об оценке кредитоспособности банковского заемщика. //Деньги и кредит, № 9, 2018. С. 28-34.

- Методы и формы организации контроля за деятельностью органов муниципального управления (Государственный контроль над деятельностью органов местного самоуправления)

- Понятие и классификация функций государства

- Разработка модели информационной системы туристической компании (Основные определения)

- Классификация языков программирования. Критерии выбора среды и языка разработки программ (Этапы развития языков программирования)

- Анализ структуры торгового ассортимента предприятия (Цели, задачи и основные направления товарной политики)

- Классификации и свойства витаминов и минеральных веществ

- Организация кассовой работы в банке (Понятие кассовых операций, их сущность и принципы)

- Разработка регламента выполнение процесса «Складской учет»

- Финансовые ресурсы (Источники финансовых ресурсов)

- Информационное обеспечение анализа ликвидности банка

- Роль мотивации в поведении организации(Теоретические основы мотивации персонала)

- Финансовая система РФ (Понятие финансовой системы РФ)