Анализ и оценка показателей эффективности коммерческой деятельности на основе бухгалтерской отчетности и финансовых документов

Содержание:

ВВЕДЕНИЕ

Технико-экономический анализ деятельности предприятия на основе бухгалтерской (финансовой) отчетности в условиях рыночной экономики является важнейшей исходной составляющей в процессе подготовки и аргументации управленческих решений.

Комплексное, системное изучение производственно-хозяйственной и финансовой деятельности хозяйствующего субъекта в целях объективной оценки достигнутых результатов – основная задача анализа деятельности предприятия. Результатом такого анализа является установление реальных путей дальнейшего повышения эффективности и качества работы. Данный факт определяет насущность, актуальность исследований и изучений процессов в данной области.

Оценку и анализ показателей эффективности коммерческой деятельности предприятий осуществляют руководители, директора и прочие компетентные службы, наделенные соответствующими обязанностями. В частности, учредители организаций и инвесторы, с целью изучения эффективности использования вложенных ресурсов. В руках руководителя предприятия, финансовый анализ является гибким инструментом.

Объект исследования – ООО «БКЕ».

Предмет исследования – показателей эффективности коммерческой деятельности предприятия.

Цель работы: на основании бухгалтерской (финансовой) отчетности проанализировать показатели эффективности коммерческой деятельности предприятия, в том числе результаты финансово-хозяйственной деятельности объекта исследования, с целью разработки рекомендаций и мероприятий по улучшению финансового состояния.

Для достижения поставленной цели необходимо решить определенные задачи.

- Изучить теоретико-методологические основы анализа и оценки показателей эффективности коммерческой деятельности хозяйствующих субъектов.

- Рассмотреть значение, понятие и содержание основных финансовых показателей.

- Исследовать порядок определения и анализа наиболее распространенных финансовых показателей.

- В рамках аналитического раздела курсовой работы проанализировать и дать оценку основных показателей эффективности финансово-хозяйственной деятельности ООО «БКЕ».

- Провести анализ, структуры, состава и динамики имущества предприятия и его источников.

- Проанализировать основные группы финансовых показателей предприятия.

- Разработать предложения по повышению эффективности деятельности ООО «БКЕ».

- Сформулировать рекомендации по улучшению финансовых показателей предприятия.

Теоретической и методологической основой курсовой работы являются законодательные и нормативно-правовые акты РФ; экономическая литература таких авторов как: Асаул А.И., Ефимова О.В., Жилкина А.Н., Кондракова Н.П., Леонгардт В.А., Медведева М.Ю., Мельник М.В., Соколова Я.В.

В ходе работы были использованы такие методы исследований как: наблюдение, анализ, описание и обобщение, детализация, сравнение, группировки, статистический и логический анализ, схематичный и табличный методы представления данных.

Эмпирическая база исследования. Основой исследования являются труды отечественных и зарубежных ученых, современные методы научного по знания экономических явлений и процессов. Кроме того работы экономических институтов, занимающихся исследованием проблем в области анализа эффективности финансово-хозяйственной деятельности предприятий.

1. Теоретико-методологические основы анализа и оценки показателей эффективности коммерческой деятельности хозяйствующих субъектов

1.1. Значение, понятие и содержание основных финансовых показателей

Анализ показателей эффективности коммерческой деятельности осуществляют на основании данных бухгалтерской (финансовой) отчетности предприятия. Формирование бухгалтерской (финансовой) отчетности организаций регламентируется законодательными и нормативно-правовыми актами РФ. К таковым относятся: ФЗ РФ «О бухгалтерском учете», ПБУ 4/99 «Бухгалтерская отчетность организации», приказ Минфина РФ «О формах бухгалтерской отчетности организаций» и пр. [3; 5; 6].

Состав бухгалтерской (финансовой) отчетности включает [33]:

- бухгалтерский баланс (форма № 1);

- отчет о финансовых результатах (форма № 2);

- также приложения к ним: отчет об изменениях капитала (форма № 3); отчет о движении денежных средств (форма 4); приложение к балансу (форма 5); отчет о целевом использовании полученных средств (форма 6).

Бухгалтерский баланс – основной источник информации для заинтересованных пользователей об имущественном и финансовом состоянии предприятия. Данные бухгалтерского баланса свидетельствуют о том, сумеет ли организация в ближайшее время выполнить взятые на себя обязательства перед инвесторами, кредиторами и другими лицами или ей угрожают финансовые трудности [11, с. 36].

Для объективной оценки финансового положения предприятия необходимо от отдельных учетных данных перейти к определенным ценностным соотношениям основных факторов – финансовым показателям (коэффициентам).

Применение в расчетах финансовых показателей (коэффициентов) дает возможность повысить «качество» оценки и составить объективное заключение о финансовом положении предприятия, поскольку позволяет определить тот круг сведений, который важен для пользователей финансовой отчетности с точки зрения принятия решений. Кроме того предоставляется возможность глубже оценить положение данной отчетной единицы в системе хозяйствования и тенденции его изменения [14, с. 25].

Выделяют следующие 4 группы основных финансовых показателей [9, с. 26]:

- финансовая устойчивость;

- ликвидность;

- рентабельность;

- деловая активность.

Анализ финансовой устойчивости организации является одним из основных элементов анализа эффективности деятельности.

В связи с тем, что хозяйственная деятельность предприятия осуществляется в условиях рынка посредством самофинансирования, то при недостатке собственных финансовых ресурсов, возникает необходимость в заемных средствах [7, с. 15].

Хозяйствующий субъект является финансово-устойчивым, если за счет собственных ресурсов покрывает средства, которые вложены в активы (нематериальные активы, основные производственные фонды, оборотные средства), и не допускает неоправданной кредиторской и дебиторской задолженности, а также расплачивается по своим обязательствам в определенные сроки [10, с. 83].

Огромную роль в финансовой деятельности предприятия играют правильная организация и использование оборотных ресурсов. Поэтому в процессе анализа финансового положения предприятия уделяется особое внимание вопросам рационального использования оборотных ресурсов.

Характеристика финансовой устойчивости предполагает анализ [12, с. 48]:

- состава, структуры и размещения активов предприятия;

- наличия собственных оборотных средств;

- структуры оборотных средств;

- динамики и структуры источников финансовых ресурсов;

- дебиторской задолженности;

- кредиторской задолженности;

- платежеспособности предприятия.

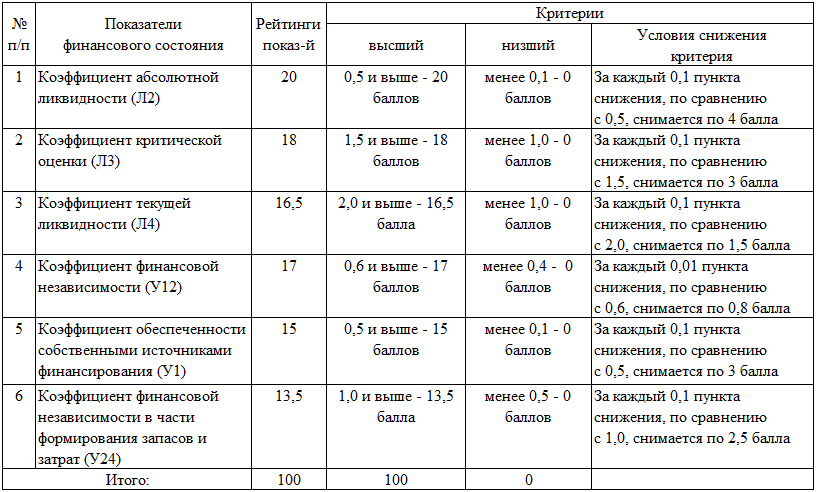

Существует методика бальной оценки финансовой устойчивости предприятия, критерии оценки приведены в приложении 1.

Обязательным условием платежеспособности и финансовой устойчивости предприятия является наличие собственных оборотных средств. Прибыль является основным источником собственных оборотных средств.

В РФ, в связи с экономическим кризисом большая часть организаций являются низко рентабельными или вовсе убыточными, как результат испытывают недостаток собственных средств, усиливающийся обесцениванием оборотного капитала за счет инфляции [11, с. 12].

Таким образом, в работе любой организации необходимым условием является определение ее финансовой устойчивости, т. к. устойчивость в значительной степени определяется структурой капитала – долей собственных и заемных ресурсов в общем объеме капитала организации [16, с. 29].

Степень устойчивости организации интересует как инвесторов, так и кредиторов, на основе данных показателей они принимают решения о вложении средств в предприятие.

Ликвидность рассматривается как общий коэффициент покрытия – данный показатель показывает достаточность оборотных средств у предприятия, которые могут быть использованы им для погашения своих краткосрочных обязательств.

Таким образом, нижняя граница обусловлена тем, что оборотных средств должно быть достаточно, чтобы покрыть свои краткосрочные обязательства. Превышение оборотных активов над краткосрочными обязательствами более чем в 2 раза считается также нежелательным, поскольку свидетельствует о нерациональном вложением предприятием своих средств и неэффективном их использовании [11, с. 47].

Рентабельность (рентабельность чистых активов по чистой прибыли) – показывает что, эффективность использования средств, принадлежащих собственникам предприятия. Служит основным критерием при оценке уровня котировки акций на бирже.

Рентабельность чистых активов по чистой прибыли должна обеспечивать окупаемость вложенных в предприятие средств акционеров.

Деловая активность (оборачиваемость) рассматривается как скорость оборота материальных и денежных ресурсов предприятия за анализируемый период или сколько рублей оборота (выручки) снимает с каждого рубля данного вида активов [8, с. 23].

Нормативного значения нет, однако усилия руководства предприятия во всех случаях должны быть направлены на ускорение оборачиваемости. Если предприятие постоянно прибегает к дополнительному использованию заемных средств (кредиты, займы, кредиторская задолженность), значит, сложившаяся скорость оборота генерирует недостаточное количество денежных средств для покрытия издержек и расширения деятельности [20, с. 52].

Таким образом, финансовый анализ отражает настоящее положение фирмы, ее прошлые достижения, выявляет зависимость показателей финансово-хозяйственной деятельности от различных факторов, позволяет оценить относительное финансовое положение фирмы, раскрывает степень финансовых рисков [16, с. 123].

1.2. Порядок определения и анализ наиболее распространенных финансовых показателей

В предыдущем подразделе были рассмотрены основные группы финансовых показателей, наиболее часто применяемые в финансовом анализе. Эти показатели разделены на четыре группы, отражающие различные стороны финансового состояния предприятия.

Изучим порядок определения и рекомендуемые диапазоны значений финансовых показателей. В качестве таких диапазонов примем значения, наиболее часто упоминаемые российскими экспертами [15, с. 33].

Следует, однако, помнить, что допустимые значения показателей могут существенно отличаться не только для разных отраслей, но и для разных предприятий одной отрасли и полную картину финансового состояния компании можно получить только анализируя всю совокупность финансовых показателей с учетом особенностей ее деятельности.

Группа коэффициентов ликвидности включает 3 основные показателя.

- Коэффициент абсолютной ликвидности (Кал), показывает, какую часть краткосрочной задолженности предприятие может погасить в ближайшее время за счет денежных средств и их эквивалентов в виде рыночных ценных бумаг и депозитов, т. е. практически абсолютно ликвидными активами. Определяется по формуле [10, с. 128]:

|

(1) |

Рекомендуемые значения: 0.2-0.5.

- Коэффициент быстрой (промежуточной) ликвидности (Кпл) показывает, какая часть краткосрочных обязательств предприятия может быть немедленно погашена за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по счетам. Определяется по формуле [19, с. 68]:

|

(2) |

Рекомендуемые значения: 0.7-1.

- Коэффициент текущей ликвидности (Ктл) показывает степень, в которой текущие активы покрывают текущие пассивы. Определяется по формуле:

|

(3) |

Рекомендуемые значения: 1.5-2.5.

Группа коэффициентов финансовой устойчивости включает следующие основные показатели.

- Коэффициент финансовой независимости (Кфн) показывает долю активов организации, которые покрываются за счет собственного капитала (обеспечиваются собственными источниками формирования). Оставшаяся доля активов покрывается за счет заемных средств. Определяется по формуле [17, с. 115]:

|

(4) |

Рекомендуемые значения: Кфн > 5.

- Коэффициент финансирования (Кф) показывает, в какой степени активы предприятия сформированы за счет собственного капитала, и насколько предприятие независимо от внешних источников финансирования. Определяется по формуле [18, с. 34]:

|

(5) |

Рекомендуемые значения: Кф > 1.

- Коэффициент маневренности (Км) показывает, способность предприятия поддерживать уровень собственного оборотного капитала и пополнять оборотные средства в случае необходимости за счет собственных источников. Определяется по формуле [18, с. 35]:

|

(6) |

Рекомендуемые значения: 0.2-0.5.

Группа коэффициентов рентабельности включает следующие основные показатели.

- Коэффициент рентабельности совокупных активов (Крса) характеризует степень эффективности использования имущества организации, профессиональную квалификацию менеджмента предприятия. Данный показатель называют нормой прибыли. Определяется по формуле [23, с. 59]:

|

(7) |

- Рентабельность производства (Крп) отражает экономическую эффективность бизнеса или его подразделения. Рентабельность производства показывает, насколько результативно используется имущество предприятия. Определяется по формуле [12, с. 53]:

|

(8) |

- Коэффициент рентабельности продаж характеризует эффективность предпринимательской деятельности: сколько прибыли имеет предприятие с рубля продаж. Валовая рентабельность отражает величину валовой прибыли, приходящейся на каждый рубль выручки от продаж.

При оценке значений данных показателей следует иметь в виду, что динамика соотношений доходов и расходов зависит не только от эффективности использования ресурсов, но и от применяемых на предприятии принципов ведения учета. Определяется по формуле [21, с. 34]:

|

(9) |

Рассмотрим основные показатели деловой активности.

- Коэффициент оборачиваемости материальных средств (Комс) показывает число оборотов запасов и затрат за анализируемый период, либо число оборотов основных составляющих запасов и затрат. Определяется по формуле [27, с. 69]:

|

(10) |

- Коэффициент оборачиваемости дебиторской задолженности (Кодз) показывает сколько раз в среднем в течение года дебиторская задолженность превращалась в денежные средства. Определяется по формуле:

|

(11) |

- Коэффициент оборачиваемости кредиторской задолженности (Кокз) показывает сколько требуется оборотов для оплаты выставленных счетов. Определяется по формуле [29, с. 326]:

|

(12) |

Выводы по 1 разделу курсовой работы.

Анализ уровня устойчивого роста компании является динамичной аналитической основой, объединяющей в себе финансовый анализ со стратегическим менеджментом. С целью объяснения особо важных взаимосвязей переменных стратегического планирования и финансовых переменных, а также для проверки эффективности управления бизнесом, уровня корпоративного роста и целей финансовой политики.

Этот анализ позволяет определить наличие существующих возможностей компании для финансового роста, установить, каким образом финансовая политика компании будет влиять на будущее и проанализировать сильные и слабые стороны конкурентных стратегий компании.

Рассмотрим на примере ООО «БКЕ» основные финансовые показатели, проанализируем их значение и влияние на управленческие решения.

2. Анализ и оценка основных показателей эффективности финансово-хозяйственной деятельности организаций (на примере ООО «БКЕ»)

2.1. Общая характеристика объекта исследования

Полное название организации: Общество с ограниченной ответственностью «Буровая компания «Евразия», образовано в соответствии с ГК РФ, а также ФЗ РФ «Об обществах с ограниченной ответственностью» [1; 4].

Краткое название организации: ООО «БКЕ»[34].

Форма собственности: частная.

Регистрационные данные:

ИНН: 8608049090;

КПП: 773401001.

Дата государственной регистрации: 11.11.1998.

Местонахождение и почтовый адрес предприятия: 123298, г. Москва, улица Народного Ополчения, 40/2.

Основной вид экономической деятельности: предоставление услуг по бурению, связанному с добычей нефти, газа и газового конденсата.

Дополнительный вид деятельности: предоставление услуг по монтажу, ремонту и демонтажу буровых вышек.

ООО «БКЕ» является юридическим лицом и осуществляет деятельность в соответствии с Уставом предприятия. Организация имеет самостоятельный баланс, расчетные и иные счета в банках, печать со своим наименованием, бланки, фирменное наименование, товарный знак и др. реквизиты, осуществляет свою деятельность на основании учредительных документов и законодательства Российской Федерации [15, с. 42].

Организация располагает обособленным имуществом, может от своего имени приобретать и осуществлять гражданские права, быть истцом и ответчиком в суде. Предприятие не несет ответственности по обязательствам учредителей Общества, государства и его органов.

Общество самостоятельно организует и обеспечивает свою трудовую, финансовую, хозяйственную и иные виды деятельности, разрабатывает необходимые для этого внутренние положения и другие акты локального характера [14, с. 34].

Руководитель организации: Богачев А.Н.

Уставный капитал ООО «БКЕ» составляет 582 070 млн. руб.

ООО «БКЕ» – одна из крупнейших независимых буровых компаний России по количеству пробуренных метров, занимающаяся бурением, строительством, ремонтом и реконструкцией нефтяных и газовых скважин всех назначений на лицензионных участках ПАО «ЛУКОЙЛ», ПАО «НК «Роснефть», ПАО «Газпром нефть», ПАО АНК «Башнефть», АО НК «РуссНефть» и других нефтегазовых компаний. ООО «БКЕ» входит в группу компаний Eurasia Drilling Company Limited (EDC).

Производственные мощности БКЕ сосредоточены в Западно-Сибирском, Волго-Уральском и Тимано-Печорском регионах. Головной офис компании находится в городе Москве.

Предприятие применяет общую систему налогообложения, ведет бухгалтерский учет в полном объеме и уплачивает соответствующие налоги и взносы [19, с. 28].

2.2. Анализ структуры, состава и динамики имущества предприятия и его источников

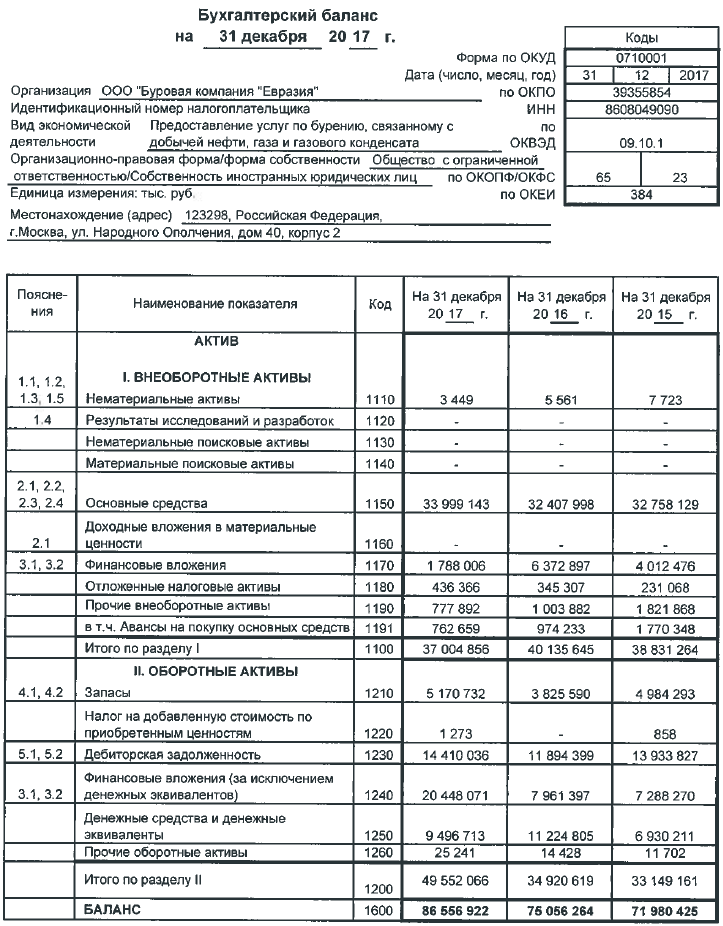

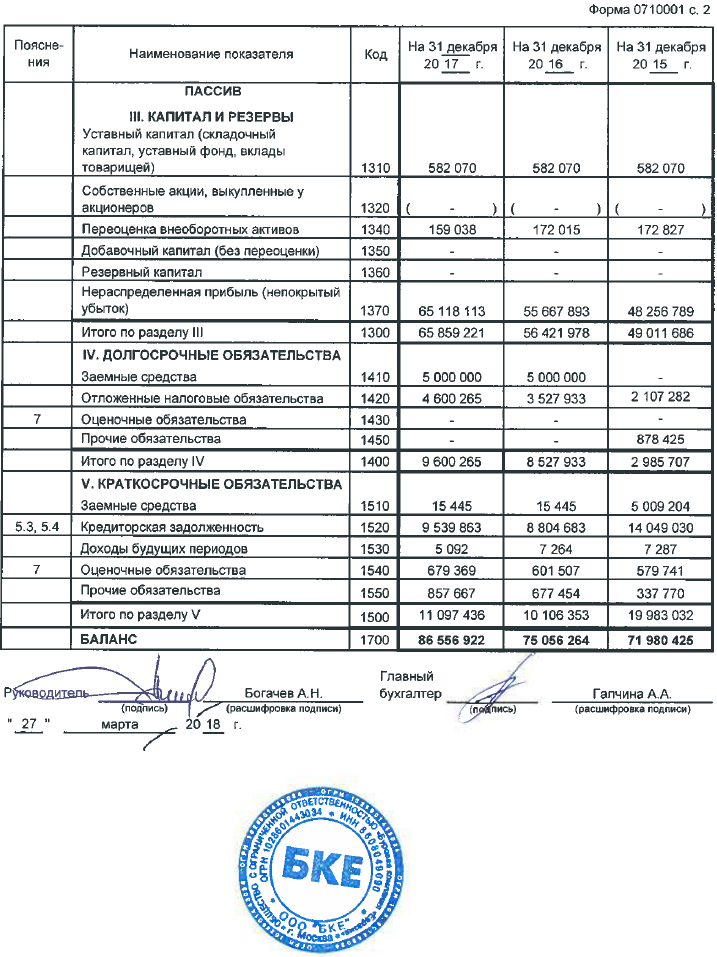

В первой части курсовой работы было установлено, что бухгалтерский баланс (форма № 1) является основным источником информации о состоянии средств по источникам и видам их образования. Информация систематизируется посредством экономической группировки, и обобщения результатов на конкретную дату времени и выражается в денежном измерителе [17, с. 15].

На основе бухгалтерского баланса (приложение 2) проведем анализ состава и динамики имущества предприятия за период 2016-2017 гг., отражено в табл. 1.

Таблица 1

Анализ структуры, состава и динамики имущества ООО «БКЕ»

|

Показатель |

Код строк |

2016 год |

2017 год |

Отклонение +/– |

Темп прироста, проц. |

|||

|

тыс. руб. |

проц. к итогу |

тыс. руб. |

проц. к итогу |

тыс. руб. |

проц. к итогу |

|||

|

1. Иммобилизованные активы |

||||||||

|

1.1. Нематериальные активы |

1110+..+1140 |

5 561 |

0,01 |

3 449 |

0,00 |

-2 112 |

0,00 |

-37,98 |

|

1.2. Основные средства |

1150 |

32 407 998 |

43,18 |

33 999 143 |

39,28 |

1 591 145 |

-3,90 |

4,91 |

|

1.3. Долгосрочные финансовые вложения |

1160+1170 |

6 372 897 |

8,49 |

1 788 006 |

2,07 |

-4 584 891 |

-6,43 |

-71,94 |

|

1.4. Прочие |

1180+1190 |

1 349 189 |

1,80 |

1 214 258 |

1,40 |

-134 931 |

-0,39 |

-10,00 |

|

Итого по разделу 1 |

1100 |

40 135 645 |

53,47 |

37 004 856 |

42,75 |

-3 130 789 |

-10,72 |

-7,80 |

|

2. Оборотные активы |

||||||||

|

2.1. Запасы |

1210+1220 |

3 825 590 |

5,10 |

5 170 732 |

5,97 |

1 345 142 |

0,88 |

35,16 |

|

2.2. Дебиторская задолженность |

1230 |

11 894 399 |

15,85 |

14 410 036 |

16,65 |

2 515 637 |

0,80 |

21,15 |

|

2.3. Краткосрочные финансовые вложения |

1240 |

7 961 397 |

10,61 |

20 448 071 |

23,62 |

12 486 674 |

13,02 |

156,84 |

|

2.4. Денежные средства |

1250 |

11 224 805 |

14,96 |

9 496 713 |

10,97 |

-1 728 092 |

-3,98 |

-15,40 |

|

2.5. Прочие оборотные активы |

1260 |

14 428 |

0,02 |

26 514 |

0,03 |

12 086 |

0,01 |

83,77 |

|

Итого по разделу 2 |

1200 |

34 920 619 |

46,53 |

49 552 066 |

57,25 |

14 631 447 |

10,72 |

41,90 |

|

Имущество, всего |

1600 |

75 056 264 |

100 |

86 556 922 |

100 |

11 500 658 |

– |

15,32 |

На основании проведенного анализа рассмотрим особенности состава части активов бухгалтерского баланса ООО «БКЕ» и проанализируем динамику показателей [28, с. 138].

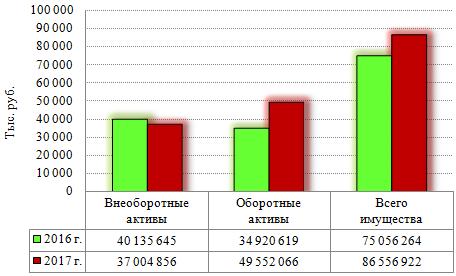

Анализ табл. 1 показывает, что в составе имущества организации наибольшую сумму имеют внеоборотные активы. В 2016 году сумма необоротных активов составляла 40 135 645 тыс. руб. или 53,5 % всего имущества предприятия. За период 2017 года стоимость внеоборотных активов уменьшилась на 3 130 789 тыс. руб. и на конец отчетного периода составила 37 004 856 тыс. руб.

Значительная часть внеоборотных активов предприятия представлена основными средствами. Стоимость основных средств в 2017 году увеличилась на 1 591 145 тыс. руб. и на конец года составила 33 999 143 тыс. руб.

Кроме этого, в составе внеоборотных активов значительно снижается сумма долгосрочных финансовых вложений на 4 584 891 тыс. руб. на конец года их сумма составляет 1 788 006 тыс. руб., снижение 6,4 %.

В целом, именно по данной статье наблюдаются значительные структурные изменения в составе внеоборотных средств в исследуемом периоде.

Таким образом, стоимость имущества предприятия снижается в основном за счет снижения суммы долгосрочных финансовых вложений.

Оборотные активы организации формируются в большей части за счет краткосрочных финансовых вложений, дебиторской задолженности, а также денежных средств. В составе оборотных средств организации незначительную величину составляют запасы и другие оборотные активы.

В целом оборотные активы за 2017 год увеличились с 34 920 619 тыс. руб. до 49 552 066 тыс. руб. или на 11 %.

Необходимо особо выделить значительное увеличение за период суммы по статье Краткосрочные финансовые вложения. Их величина возросла на 12 486 674 тыс. руб. и составила 20 448 071 тыс. руб. Наблюдается также рост дебиторской задолженности, что обусловлено увеличением объемов производства – предоставления услуг по бурению, связанному с добычей нефти, газа и газового конденсата.

Структура актива предприятия наглядно представлена на рис. 1.

Рисунок 1. Структура стоимости внеоборотных и оборотных активов ООО «БКЕ» по состоянию на 2016-2017 гг.

Пассив баланса отражает источники формирования средств организации, сгруппированные по их назначению и принадлежности, выраженные в денежном измерителе на конкретный момент времени [24, с. 27].

Проведем анализ состава и динамики источников имущества ООО «БКЕ» за период 2016-2017 гг. отражено в табл. 2.

Таблица 2

Анализ структуры, состава и динамики источников имущества ООО «БКЕ»

|

Показатель |

Код строк |

2016 год |

2017 год |

Отклонение +/– |

Темп прироста, проц. |

|||

|

тыс. руб. |

проц. к итогу |

тыс. руб. |

проц. к итогу |

тыс. руб. |

проц. к итогу |

|||

|

3. Собственный капитал |

||||||||

|

3.1. Уставный капитал |

1310 |

582 070 |

0,78 |

582 070 |

0,67 |

0 |

-0,10 |

0,00 |

|

3.2. Переоценка внеоборотных активов |

1320 |

172 015 |

0,23 |

159 038 |

0,18 |

-12 977 |

-0,05 |

-7,54 |

|

3.3. Добавочный капитал |

1340+1350 |

– |

– |

– |

– |

– |

– |

– |

|

3.4. Резервный капитал |

1360 |

– |

– |

– |

– |

– |

– |

– |

|

3.5. Нераспределенная прибыль (убыток) |

1370 |

55 667 893 |

74,17 |

65 118 113 |

75,23 |

9 450 220 |

1,06 |

16,98 |

|

Итого по разделу 3 |

1300 |

56 421 978 |

75,17 |

65 859 221 |

76,09 |

9 437 243 |

0,91 |

16,73 |

|

4. Долгосрочные пассивы |

||||||||

|

4.1. Займы и кредиты |

1410 |

5 000 000 |

6,66 |

5 000 000 |

5,78 |

0 |

0,00 |

0,00 |

|

4.2. Отложенные налоговые обязательства |

3 527 933 |

4,70 |

4 600 265 |

5,31 |

1 072 332 |

0,61 |

30,40 |

|

|

Итого по разделу 4 |

1400 |

8 527 933 |

11,36 |

9 600 265 |

11,09 |

1 072 332 |

-0,27 |

12,57 |

|

5. Краткосрочные пассивы |

||||||||

|

5.1. Займы и кредиты |

1510 |

15 445 |

0,02 |

15 445 |

0,02 |

0 |

0,00 |

0,00 |

|

5.2. Кредиторская задолженность |

1520 |

8 804 683 |

11,73 |

9 539 863 |

11,02 |

735 180 |

-0,71 |

8,35 |

|

5.3. Доходы будущих периодов |

1530 |

7 264 |

0,01 |

5 092 |

0,01 |

-2 172 |

0,00 |

-29,90 |

|

5.4. Оценочные обязательства |

1540 |

601 507 |

0,80 |

679 369 |

0,78 |

77 862 |

-0,02 |

12,94 |

|

5.5. Прочие |

1550 |

677 454 |

0,90 |

857 667 |

0,99 |

180 213 |

0,09 |

26,60 |

|

Итого по разделу 5 |

1500 |

10 106 353 |

13,47 |

11 097 436 |

12,82 |

991 083 |

-0,64 |

9,81 |

|

Источники имущества, всего |

1700 |

75 056 264 |

100 |

86 556 922 |

100 |

11 500 658 |

– |

15,32 |

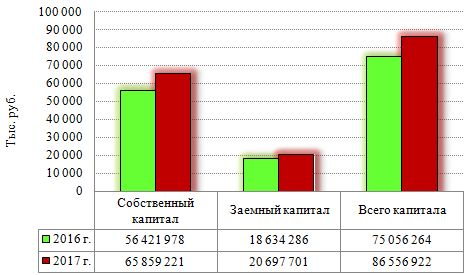

Проанализируем пассив баланса. Как видно из табл. 2, общая сумма источников финансирования деятельности предприятия увеличилась за период с 75 056 264 тыс. руб. до 86 556 922 тыс. руб. или на 15,3 %. В составе источников финансирования наибольшую долю составляет собственный капитал. Его сумма за исследуемый период возросла с 56 421 978 тыс. руб. до 65 859 221 тыс. руб. или на 16,7 %.

Можно сказать, что динамика роста собственного капитала равномерна. Учитывая общую тенденцию роста собственного капитала, его доля в источниках финансирования также увеличивается, к концу 2017 года составляет 76,09 %, а в 2016 году 75,17 %. Динамику собственного капитала определяет нераспределенная прибыль.

Заемный капитал в целом увеличился за 2017 год с 18 634 286 тыс. руб. до 20 697 701 тыс. руб. В исследуемом периоде наблюдаются незначительные колебания в данном разделе баланса. Так, в 2017 году по статье «Отложенные налоговые обязательства» наблюдается увеличение показателя на 1 072 332 тыс. руб. Структура пассива предприятия в виде диаграммы наглядно представлена на рис. 2.

Рисунок 2. Динамика собственного и заемного капитала ООО «БКЕ» по состоянию на 2016-2017 гг.

Увеличение отложенных налоговых обязательств влечет уменьшение платежей в бюджет, вследствие этого при нахождении текущего налога на прибыль данная величина вычитается из условного расхода (дохода) по налогу на прибыль [20, с. 14].

Заемный капитал предприятия представлен долгосрочными, краткосрочными обязательствами и кредиторской задолженностью. Долгосрочные обязательства на конец периода составляют 11,09 % общей доли источников имущества предприятия. Сумма краткосрочных обязательств организации на конец 2017 года составляет 11 097 436 тыс. руб. или +9,81 % по сравнению с 2016 годом.

2.3. Анализ основных групп финансовых показателей предприятия

Одним их показателей, на основе которого дается обобщающая оценка финансового состояния предприятия является прибыль.

С одной стороны, прибыль – это основной источник финансирования деятельности организации, а с другой – источник доходов бюджетов различных уровней. В ст. 50 ГК РФ сказано, что извлечение прибыли является основной целью деятельности коммерческих организаций [25, с. 19].

Анализ формирования финансовых результатов проводится как в самой организации – для целей управления активами, так и внешними пользователями информации, партнерами по бизнесу или акционерами [13, с. 17].

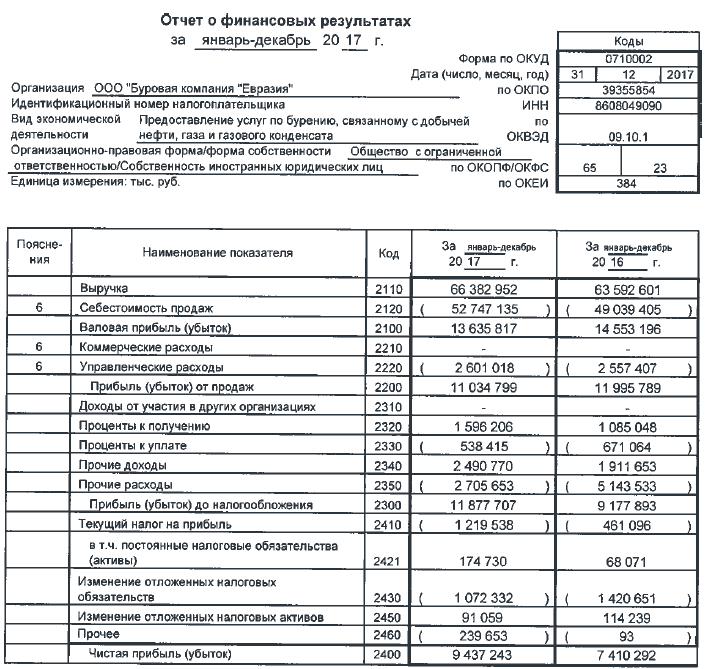

Отчет о финансовых результатах деятельности ООО «БКЕ» представлен в приложении 3.

Проанализируем Отчет о финансовых результатах деятельности ООО «БКЕ» в табл. 3.

Таблица 3

Показатели формирования финансовых результатов ООО «БКЕ»

|

Наименование показателя |

2016 год |

2017 год |

Изменения (+, ─) |

|||

|

тыс. руб. |

проц. |

тыс. руб. |

проц. |

тыс. руб. |

проц. |

|

|

Выручка |

63 592 601 |

100 |

66 382 952 |

100 |

2 790 351 |

100 |

|

Себестоимость продаж |

49 039 405 |

77,11 |

52 747 135 |

79,50 |

3 707 730 |

132,90 |

|

Валовая прибыль (убыток) |

14 553 196 |

22,89 |

13 635 817 |

20,50 |

-917 379 |

-32,90 |

|

Коммерческие расходы |

– |

– |

– |

– |

– |

– |

|

Управленческие расходы |

2 557 407 |

4,02 |

2 601 018 |

3,90 |

43 611 |

1,60 |

|

Прибыль (убыток) от продажи |

11 995 789 |

18,86 |

11 034 799 |

16,60 |

-960 990 |

-34,40 |

|

Доходы от участия в других организациях |

– |

– |

– |

– |

– |

– |

|

Проценты к получению |

1 085 048 |

1,71 |

1 596 206 |

2,40 |

511 158 |

18,30 |

|

Проценты к уплате |

671 064 |

1,06 |

538 415 |

0,80 |

-132 649 |

-4,80 |

|

Прочие доходы |

1 911 653 |

3,01 |

2 490 770 |

3,80 |

579 117 |

20,81 |

|

Прочие расходы |

5 143 533 |

8,09 |

2 705 653 |

4,10 |

-2 437 880 |

-87,40 |

|

Прибыль (убыток) до налогообложения |

9 177 893 |

14,43 |

11 877 707 |

17,90 |

2 699 814 |

96,82 |

|

Текущий налог на прибыль |

461 096 |

0,73 |

1 219 538 |

1,80 |

758 442 |

27,23 |

|

Изменение отложенных налоговых обязательств |

1 420 651 |

2,23 |

1 072 332 |

1,60 |

-348 319 |

-12,54 |

|

Изменение отложенных налоговых активов |

114 239 |

0,18 |

91 059 |

0,10 |

-23 180 |

-0,82 |

|

Прочее |

93 |

0,00 |

239 653 |

0,40 |

239 560 |

8,61 |

|

Чистая прибыль (убыток) |

7 410 292 |

11,7 |

9 437 243 |

14,20 |

2 026 951 |

72,62 |

В отчетный период общие доходы организации возросли на 3 880 626 тыс. руб. и составили 70 469 928 тыс. руб. При этом:

- доходы от обычных видов деятельности возросли на 2 790 351 тыс. руб.;

- проценты к получению возросли на 511 158 тыс. руб.;

- доходы от участия в других организациях равны нулю;

- прочие доходы возросли на 579 117 тыс. руб.

В отчетном периоде в составе доходов организации преобладали доходы от обычных видов деятельности.

Общие расходы ООО «БКЕ» возросли на 1 180 812 тыс. руб. и составили 58 592 221 тыс. руб. При этом:

- расходы по обычным видам деятельности возросли на 3 751 341 тыс. руб.;

- проценты к уплате снизились на 132 649 тыс. руб.;

- значительно снизились прочие расходы на 2 437 880 тыс. руб.

В отчетном периоде в составе расходов предприятия преобладали расходы по обычным видам деятельности 79,5 %.

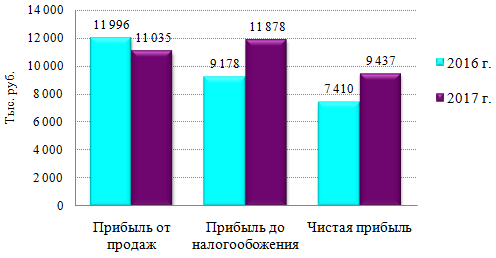

Динамику показателей прибыли отразим наглядно в виде диаграммы на рис. 3.

Рисунок 3. Динамика показателей прибыли ООО «БКЕ» по состоянию на 2016-2017 гг.

Рассчитаем и проанализируем показатели финансовой устойчивости предприятия на основе финансовой (бухгалтерской) отчетности (приложение 2,3) с помощью формул 4-6 (табл. 4).

Таблица 4

Анализ рыночной устойчивости ООО «БКЕ»

|

Коэффициент |

Норма |

2016 год |

2017 год |

Изменение (+; –) |

|

|

1. |

Коэффициент обеспеченности собственными средствами |

0,6-0,8 |

0,466 |

0,582 |

0,116 |

|

2. |

Коэффициент маневренности |

0,2-0,5 |

0,289 |

0,438 |

0,149 |

|

3. |

Коэффициент автономии (финансовой независимости) |

Кфн > 0.5 |

0,75 |

0,76 |

0,01 |

|

4. |

Коэффициент финансирования |

Kф > 1 |

3,03 |

3,18 |

0,15 |

|

5. |

Коэффициент соотношения мобильных и иммобилизованных средств |

0,87 |

1,34 |

0,47 |

|

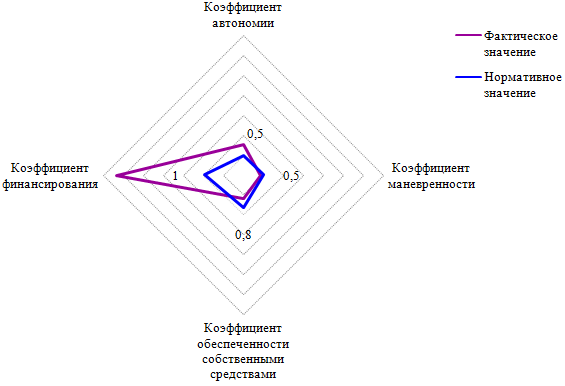

Значение коэффициента обеспеченности запасов и затрат собственными оборотными средствами за анализируемый период значительно увеличилось и достигло оптимального значения. Это свидетельствует о том, что улучшение финансового состояния предприятия привело к тому, что оно в состоянии покрыть за счет собственных оборотных и долгосрочных заемных источников не только необходимые размеры запасов и затрат (обоснованная потребность в запасах и затратах в те периоды, когда скорость их оборота выше), но и весь их объем [22, с. 23].

Уровень коэффициента финансовой независимости за анализируемый период возрос на 0.01 и составил 0.76. Значение коэффициента соответствует рекомендуемым значениям. Рост показателя свидетельствует об увеличении финансовой независимости, повышает гарантии погашения предприятием своих обязательств и расширяет возможность привлечения средств со стороны [27, с. 38].

Шансы предприятия справиться с непредвиденными обстоятельствами, возникающими в рыночной экономике, возросли [23, с. 39].

Значение коэффициента соотношения мобильных и иммобилизованных средств свидетельствует о том, что на предприятии большую часть занимают внеоборотные активы.

Коэффициент маневренности в отчетном периоде возрос и составил 0,438. Таким образом, в начале периода значительная часть собственных средств предприятия закреплена в ценностях иммобильного характера, которые являются менее ликвидными, а значит, не могут быть достаточно быстро преобразованы в денежную наличность [21, с. 51].

В конце периода собственные средства предприятия были мобильны, большая часть их вложена не в основные средства и иные внеоборотные активы, а в оборотные средства. При этом коэффициент маневренности собственных средств свидетельствует о значительном росте финансовой устойчивости предприятия [26, с. 85].

Значения показателей рыночной устойчивости ООО «БКЕ» наглядно отражены на рис. 4.

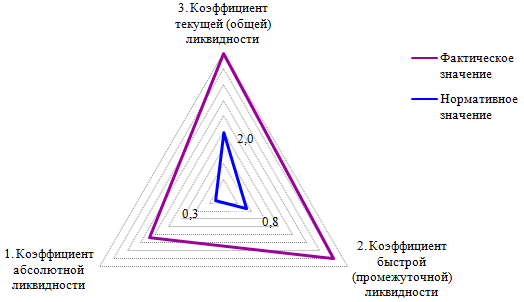

Рисунок 4. Анализ рыночной устойчивости ООО «БКЕ» на 2017 год

Рассчитаем и проанализируем показатели ликвидности и платежеспособности ООО «БКЕ» с помощью формул 1-3 (табл. 5).

Таблица 5

Анализ показателей платежеспособности ООО «БКЕ»

|

Наименование показателя |

Норма |

2016 год |

2017 год |

Изменение (+; –) |

|

1. Коэффициент абсолютной ликвидности (норма денежных резервов) |

Кал > 0.2 |

1,900 |

2,700 |

0,800 |

|

2. Коэффициент быстрой (промежуточной) ликвидности («критической оценки») |

0.7-1.0 |

3,079 |

4,001 |

0,922 |

|

3. Коэффициент текущей ликвидности (покрытия долгов) |

1.5-2.5 |

3,458 |

4,467 |

1,009 |

Платежеспособность предприятия в 2016-2017 гг. значительно превышает рекомендуемые показатели. Можно заключить, что наблюдается нерациональная структура капитала: слишком высокая доля неработающих активов в виде наличных денег и средств на счетах. Требуется дополнительный анализ использования капитала [30, с. 32].

Коэффициент быстрой (промежуточной) ликвидности в отчетном периоде показывает, что платежеспособность предприятия улучшается. Ускоряется оборачиваемость собственных средств, вложенных в запасы.

В 2016-2017 гг. уровень коэффициента текущей ликвидности превысил рекомендуемые значения. Можно заключить, что недостаточно активно используются оборотные активы. Необходимо улучшить доступ к краткосрочному кредитованию [27, с. 38].

Значения показателей платежеспособности ООО «БКЕ» наглядно отражены на рис. 5.

Рисунок 5. Показатели платежеспособности ООО «БКЕ» на 2017 год

Рассчитаем и проанализируем показатели рентабельности деятельности предприятия с помощью формул 7-9 (табл. 6).

Таблица 6

Показатели рентабельности ООО «БКЕ»

|

Наименование показателя |

2016 год |

2017 год |

Изменение (+; –) |

|

|

1. |

Рентабельность совокупных активов ROA |

0,125 |

0,147 |

0,022 |

|

2. |

Рентабельность собственного капитала ROE |

0,141 |

0,154 |

0,014 |

|

3. |

Рентабельность вложенного капитала |

0,130 |

0,134 |

0,004 |

|

4. |

Рентабельность перманентного капитала ROIC |

0,161 |

0,169 |

0,008 |

|

5. |

Рентабельность производства |

0,245 |

0,209 |

-0,035 |

|

6. |

Рентабельность продаж ROS |

0,189 |

0,166 |

-0,022 |

В исследуемом периоде наблюдается увеличение показателя рентабельности совокупных активов. Рост данного показателя говорит о [18, с. 34]:

- увеличении суммы чистой прибыли организации;

- росте тарифов на товары и услуги или уменьшении расходов связанных с производством и реализацией продукции;

- росте оборачиваемости активов.

В 2017 году отмечается рост показателя рентабельности собственного капитала. Рост показателя говорит о [22, с. 23]:

- увеличении прибыли;

- росте заемного капитала;

- финансовый рычаг слишком высокий.

Снижение показателя рентабельности производства указывает на [30, с. 118]:

- повышение себестоимости оказываемых услуг;

- ухудшение качества работ;

- ухудшение использования производственных фондов.

Снижение показателя рентабельности продаж в 2017 году на 0,022 свидетельствует о том, что [15, с. 42]:

- темпы роста затрат опережают темпы роста выручки: инфляционный рост затрат опережает выручку, снижаются цены, изменилась структура ассортимента продаж, увеличились нормы затрат;

- темпы снижения выручки опережают темпы снижения затрат: сокращаются объемы продаж;

- выручка уменьшается, затраты увеличиваются.

Рассчитаем и проанализируем показатели деловой активности предприятия с помощью формул 10-12 (табл. 7).

Таблица 7

Показатели деловой активности ООО «БКЕ»

|

№ п./п. |

Наименование показателя |

2016 год |

2017 год |

Отклонение (+; –) |

|

1. |

Коэффициент оборачиваемости материальных средств, обороты |

11,133 |

11,726 |

0,59 |

|

2. |

Продолжительность оборота (срок хранения) запасов, дни |

32 |

31 |

-2 |

|

3. |

Доля запасов в общей величине оборотных активов |

0,110 |

0,104 |

-0,005 |

Продолжение таблицы 7

|

4. |

Коэффициент оборачиваемости дебиторской задолженности |

4,922 |

5,047 |

0,13 |

|

5. |

Коэффициент оборачиваемости кредиторской задолженности |

5,565 |

7,237 |

1,672 |

Расчет показал, что коэффициент оборачиваемости материальных средств больше 1. Таким образом, предприятие можно считать рентабельным [9, с. 86]. Себестоимость выполняемых работ, приходящаяся на 1 рубль материальных запасов увеличилась на 0,59 руб. и составила 11,73 руб. Срок хранения запасов снизился на 2 дня.

Увеличение оборачиваемости дебиторской задолженности отражает улучшение платежной дисциплины покупателей (и других контрагентов) – покупатели вовремя погашают задолженности перед предприятием и (или) падают продажи с отсрочкой платежа (коммерческого кредита покупателям) [8, с. 253].

Увеличение оборачиваемости кредиторской задолженности указывает на быстрое погашение предприятием своего долга перед кредиторами и (или) сокращение покупок с отсрочкой платежа (коммерческого кредита поставщиков) [14, с. 25].

Выводы по 2 разделу курсовой работы.

Проведенный анализ показал, что в целом финансовые показатели предприятия ООО «БКЕ» соответствуют оптимальным, рекомендуемым показателям. Это говорит об эффективном управлении предприятием, положительных финансовых результатах деятельности, стабильном рыночном положении компании.

Тем не менее, наблюдается снижение рентабельности производства и продаж. В рамках следующей главы курсовой работы сформулируем рекомендации по улучшению финансовых показателей.

3. Разработка предложений по повышению эффективности деятельности ООО «БКЕ»

3.1. Рекомендации по улучшению финансовых показателей предприятия

Разработка мероприятий по улучшению финансовых показателей предприятия невозможна без анализа его финансового состояния. Только на основе такого анализа, выявления сильных и слабых сторон в финансовом состоянии предприятия можно наметить меры по его укреплению или выходу из сложной финансовой ситуации [12, с. 69].

В результате проведенного анализа финансового состояния предприятия были выявлены недостатки в управлении ресурсами предприятия.

1. Анализ показал, что необходимо уделить особое внимание статье Дебиторская задолженность, а именно ее удельному весу в составе оборотных активов предприятия. Нормальный уровень дебиторской задолженности не должен превышать 15 % от оборотных средств.

Исследование показало, что на конец 2017 года удельный вес по данной статье составил 29 % от общей суммы оборотных средств ООО «БКЕ», а на конец 2016 года 34% соответственно.

Наличие высокой доли дебиторской задолженности в составе оборотных средств предприятия свидетельствует о том, что в дебиторской задолженности есть просроченные, а может быть и безнадежные долги [7, с. 155].

Неудовлетворительная дебиторская задолженность оказывает отрицательное влияние на низкую величину денежных средств и, следовательно, на финансовые результаты предприятия и его финансовое состояние, что делает необходимым привлечение дополнительных источников финансирования [16, с. 45].

2. Кроме того, необходимо обратить внимание на соотношение между группами оборотных активов. В их составе наибольший удельный вес (до 60 %) обычно занимает группа запасов. Анализ показал, что данное условие не соблюдается в 2016 и 2017 гг. В этот период времени наибольший удельный вес приходится на Краткосрочные финансовые вложения в 2017 году и Дебиторскую задолженность в 2016 году.

На втором месте по удельному весу в составе оборотных активов должны находиться денежные средства. Критерием достаточности денежных средств на счетах и в кассе предприятия является коэффициент платежеспособности. По нормативам данного коэффициента установлено, что денежных средств на счетах предприятия должно быть не менее 20 % от краткосрочных обязательств, а это значит, что примерная их доля в составе оборотных активов составят 25 %. Данное условие не соблюдается по итогам рассматриваемого периода [10, с. 28].

И на последнем месте в составе оборотных активов по удельному весу должна находиться задолженность дебиторов.

Наличие указанных отклонений отражается на финансовых результатах предприятия. Таким образом, нормальный ее уровень не должен превышать 15 % от оборотных средств.

4. Низкая доля денежных средств в структуре активов отразилась на показателях платежеспособности и ликвидности предприятия, о чем свидетельствует анализ ликвидности.

5. Анализ структуры финансовых обязательств дает ответ на вопрос повысился или снизился риск утраты финансовой устойчивости предприятия.

Преобладание краткосрочных источников в структуре заемных средств является негативным фактом, который характеризует ухудшение структуры баланса и повышение риска утраты финансовой устойчивости [31, с. 125].

Проведенный анализ финансового состояния ООО «БКЕ», выявил, что предприятие нуждается в проведении комплекса мер по экономическому и финансовому оздоровлению.

На основе подведения итогов анализа были определены основные направления разработки таких мероприятий:

1. оптимизация дебиторской задолженности [11, с. 45];

2. оптимизация кредиторской задолженности.

Ранее выполненный анализ позволяет утверждать, что основные направления совершенствования управления дебиторской задолженностью, призванные поддержать жизнеспособность общества в обозримом будущем, могут быть следующие [24, с. 46]:

- разработка адекватной кредитной политики;

- применение анализа и контроля дебиторской задолженности;

- обеспечение активного использования современных форм рефинансирования дебиторской задолженности.

1. Разработка кредитной политики ООО «БКЕ».

Умеренная кредитная политика является оптимальной, так как для текущей ситуации фирмы не приемлемы высокий риск и снижение притока денежных средств [17, с. 65].

Выполняя предложенное условие необходимо одновременное изменение нескольких характеристик текущей кредитной политики. Разработаем перечень необходимых мероприятий.

- Введение системы скидок.

- Целесообразно также формирование информационной базы, группировка покупателей по уровню кредитоспособности.

Для ее разработки можно использовать информацию по исполнению платежей, данные об участии фирмы в официальных мероприятиях, судебных разбирательствах, арбитраже, а также иные сведения, характеризующие контрагентов. В том числе общую информацию, такую как: структура фирмы, ее история, биографические данные руководителей. Полезным будет также рассмотрение списка банков, ведущих дела с компанией, поиск отзывов о компании опубликованных в прессе. На основе всей этой информации необходимо принять решение о возможности кредита [32, с. 21].

- Проведение менее либеральной политики инкассации (усиление давления на дебиторов, задерживающих внесение оплаты счетов).

Необходимо использование «Календаря инкассации дебиторской задолженности» – платежи включаются в календарь в суммах и сроках, предусмотренных соответствующими договорами с контрагентами. Он обеспечивает ежедневное управление поступлением денежных средств [19, с. 95].

В связи с тем, что предлагаемый умеренный тип кредитной политики приоритетной целью ставит увеличение дополнительной прибыли за счет стимулирования оказания услуг в кредит при среднем уровне риска, то предположительно должен несколько увеличиться объем дебиторской задолженности общества.

Однако любое увеличение дебиторской задолженности должно быть профинансировано, при этом за счет внешних источников должна быть профинансирована лишь часть дебиторской задолженности, а остаток покрывается прибылью. Например, в качестве внешнего источника финансирования вероятного увеличения объема дебиторской задолженности ООО «БКЕ» могут выступать: продажа или сдача в аренду складского помещения, принадлежащего обществу; новый партнер, который мог бы обеспечить прилив нового капитала; «растягивание» срока оплаты кредиторской задолженности [25, с. 97].

- Совершенствование анализа и контроля дебиторской задолженности.

С целью совершенствования анализа и контроля дебиторской задолженности ООО «БКЕ», необходимо осуществление следующих мероприятий.

- Использовать современные приемы управления дебиторской задолженностью: определение основных финансовых коэффициентов дебиторской задолженности, прогнозирование безнадежной дебиторской задолженности.

- Установить мотивацию персонала по работе с дебиторской задолженностью. В зависимости от эффективности используемых мер по продажам и получению платежей [20, с. 75].

- Широкое использование компьютерной техники при управлении дебиторской задолженностью, равно как и в управлении запасами и денежными средствами [18, с. 74].

При помощи компьютерной техники ведется сбор данных по каждому клиенту – так называемая «платежная история», затем эти данные обобщаются и на их основе выносятся решения об установлении предельной величины кредита, которая может быть предоставлена клиенту; производится классификация дебиторов. Итоговая информация о взаимоотношениях с дебиторами сосредотачивается в базе данных фирмы и используется для принятия решений относительно возможного изменения кредитной политики.

Ожидаемый совокупный эффект от изменений в управлении дебиторской задолженностью ООО «БКЕ» – повышение эффективности управления дебиторской задолженностью, повышение ликвидности, дохода, поддержание жизнеспособности фирмы в обозримом будущем [26, с. 78].

Таким образом, благодаря взвешенным управленческим решениям предприятие может стабилизировать свое финансовое положение: значительно сократить кредиторскую задолженность, оптимизировать управление дебиторской задолженностью, улучшить показатели финансовой устойчивости и платежеспособности [22, с. 52].

ЗАКЛЮЧЕНИЕ

Анализ финансовых показателей и коэффициентов позволяет менеджеру понимать конкурентную позицию компании на текущий момент времени. Публикуемые отчеты и счета компаний содержат в себе множество цифр, умение читать эту информацию позволяет аналитикам знать, насколько эффективно и результативно работает их компания и компании-конкуренты.

Коэффициенты позволяют увидеть взаимосвязь между прибылью от продаж и расходами, между основными активами и пассивами. Существует множество типов коэффициентов, обычно их используют для анализа пяти основных аспектов деятельности компании: ликвидности, соотношения собственных и заемных средств, оборачиваемости активов, прибыльности и рыночной ценности.

Выделяют следующие 4 группы основных финансовых показателей:

1. финансовая устойчивость;

2. ликвидность;

3. рентабельность;

4. деловая активность.

Во втором разделе курсовой работы проведен расчет и анализ основных групп финансовых показателей предприятия ООО «Буровая компания «Евразия».

Анализ рыночной устойчивости предприятия по всем расчетным коэффициентам соответствует оптимальным значениям. Это свидетельствует о стабильном положении и значительном росте финансовой устойчивости предприятия.

Анализ показателей платежеспособности показывает, что платежеспособность предприятия улучшается. Ускоряется оборачиваемость собственных средств, вложенных в запасы. Однако наблюдается нерациональная структура капитала: слишком высокая доля неработающих активов в виде наличных денег и средств на счетах.

Снижение показателя рентабельности продаж в 2017 году на 0,022 свидетельствует о том, что:

- темпы роста затрат опережают темпы роста выручки: инфляционный рост затрат опережает выручку, снижаются цены, изменилась структура ассортимента продаж, увеличились нормы затрат;

- темпы снижения выручки опережают темпы снижения затрат: сокращаются объемы продаж;

- выручка уменьшается, затраты увеличиваются

По результатам анализа разработаны рекомендации по улучшению показателей эффективности деятельности ООО «БКЕ».

В частности, чтобы эффективно управлять дебиторской задолженностью, необходимо:

- систематически контролировать состояние расчетов с покупателями по отсроченным и просроченным задолженностям;

- вовремя применять штрафные санкции при нарушении договорных обязательств;

- по возможности ориентироваться на большее число клиентов с целью уменьшения риска неуплаты одним или несколькими покупателями;

- следить за соотношением дебиторской и кредиторской задолженностей;

- использовать способ предоставления скидок при досрочной оплате.

Кроме того, важными направлениями улучшения финансового состояния предприятия являются: повышение эффективности использования финансовых ресурсов, сокращение задолженностей, оптимизация структуры капитала, совершенствование маркетинговой политики и др.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Гражданский кодекс Российской Федерации от 30 ноября 1994 года N 51-ФЗ // ПБД Гарант Эксперт 2018 [Электронный ресурс]: еженедельное пополнение / ООО «НПП «Гарант-Сервис».

- Налоговый кодекс Российской Федерации (часть вторая) от 05 августа 2000 г. N 117-ФЗ // ПБД Гарант Эксперт 2018 [Электронный ресурс]: еженедельное пополнение / ООО «НПП «Гарант-Сервис».

- Федеральный закон «О бухгалтерском учете» от 06.12.2011 N 402-ФЗ (ред. от 28.03.2018) // СПС «КонсультантПлюс». [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_122855/.

- Федеральный закон «Об обществах с ограниченной ответственностью» от 08.02.1998 N 14-ФЗ (ред. от 28.06.2018) // СПС «КонсультантПлюс». [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_17819/.

- Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утв. Приказом Минфина от 6 июля 1999 г. № 43н (в ред. от 29.01.2018) // СПС «КонсультантПлюс». [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_18609/.

- Приказ Минфина России «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» от 29.07.1998 N 34н, зарег. в Минюсте России 27 августа 1998 г. N 1598 (ред. от 11.04.2018) // СПС «КонсультантПлюс». [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_20081/.

- Асаул А.И. Организация предпринимательской деятельности / А.И. Асаул. – СПб.: Питер, 2016. – 198 с.

- Аснин Л.А. Бухгалтерский финансовый учет и экономический анализ / Л.А. Аснин. – Ростов-на-Дону: Феникс, 2015. – 346 с.

- Астахов В.П. Бухгалтерский (финансовый) учет: шаг за шагом / В.П. Астахов. – Ростов-на-Дону: Феникс, 2016. – 168 с.

- Бабаев Ю.А. Бухгалтерский учет / Ю.А. Бабаев, А.М. Петров, Л.А. Мельникова. – М.: Проспект, 2016. – 264 с.

- Басаков М.И. Распорядительные и первичные учетные документы в бухгалтерском учете / М.И. Басаков. – Ростов н/Д: Феникс, 2015. – 191 с.

- Бочаров В.В. Комплексный финансовый анализ / В.В. Бочаров. – СПб.: Питер, 2018. – 246 с.

- Ефимова О.В. Финансовый анализ: современный инструментарий для принятия экономических решений / О.В. Ефимова. – М.: Омега-Л, 2015. – 487 с.

- Жилкина А.Н. Управление финансами. Финансовый анализ предприятия / А.Н. Жилкина. – М., ИНФРА-М, 2015. – 123 с.

- Каплюк Т.Н. Финансовый анализ. Задачи, рабочие ситуации, схемы, поясняющие основные категории тем / Т.Н. Каплюк. – М.: Экзамен, 2016. – 224 с.

- Керимов В.Э. Бухгалтерский учет / В.Э. Керимов. – М.: Издательско-торговая корпорация «Дашков и Ко», 2015. – 776 с.

- Кондраков Н.П. Бухгалтерский (финансовый, управленческий) учет / Н.П. Кондраков. – М.: Проспект, 2017. – 196 с.

- Ланина И.Б. Первичные документы в бухгалтерском и налоговом учете / И.Б. Ланина. – Изд-во «РИД Групп», 2016. – 416 с.

- Леонгардт В.А. Учет и анализ (финансовый, управленческий учет и анализ) / В.А. Леонгардт. – Ростов-на-Дону: Феникс, 2015. – 148 с.

- Медведев М.Ю. Теория учета и двойная запись / М.Ю. Медведев. – М.: Инфра-М, 2016. – 176 с.

- Мельник М.В. Финансовый анализ: система показателей и методика проведения / М.В. Мельник. – М.: Экономист, 2016. – 247 с.

- Папковская П.Я. Теория бухгалтерского учета. Практикум / П.Я. Папковская. – Изд-во «Информпресс», 2017. – 228 с.

- Рыбакова О.В. Бухгалтерский управленческий учет и бюджетирование: принципы и практика / О.В. Рыбакова. – Изд-во РАГС, 2016. – 183 с.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия / Г.В. Савицкая. – М.: ИНФРА-М, 2016. – 239 с.

- Соколов Я.В. Основы теории бухгалтерского учета / Я.В. Соколов. – М.: Финансы и статистика, 2015. – 185 с.

- Соснаускене О.И. Финансовый анализ организации по данным бухгалтерской отчетности / О.И. Соснаускене. – М.: Экзамен, 2017. – 194 с.

- Сосненко Л.С. Комплексный экономический анализ хозяйственной деятельности / Л.С. Сосненко, А.Ф. Черненко. – М.: КНОРУС, 2017. – 339 с.

- Ткаченко И.В. Бухгалтерский учет: финансовый и управленческий / И.В. Ткаченко. – Ростов-на-Дону: Феникс, 2016. – 149 с.

- Тумасян Р.З. Бухгалтерский учет. Практический курс подготовки бухгалтера / Р.З. Тумасян. – Изд-во «РИД Групп», 2016. – 992 с.

- Черненко Н.Ю. Бухгалтерский финансовый учет для студентов ВУЗов. / Н.Ю. Черненко. – Ростов-на-Дону: Феникс, 2017. – 182 с.

- Черняк В.З. Финансовый анализ / В.З. Черняк. – М.: Экзамен, 2017. – 472 с.

- Швандара В.А. Организация, экономика, управление. Малый бизнес / В.А. Швандара, В.Я. Горфинкель. – М., 2015. – 129 с.

- Официальный сайт журнала «Главбух». – https://www.glavbukh.ru/.

- Источник сведений о предприятии ООО «БКЕ». – https://zachestnyibiznes.ru/company/ul/1028601443034_8608049090_OOO-BKE.

Приложение 1. Критерии оценки показателей финансовой устойчивости

Приложение 2. Бухгалтерский баланс ООО «БКЕ»

Продолжение приложения 2

Приложение 3. Отчет о финансовых результатах ООО «БКЕ»

Продолжение приложения 3

- Правовое положение товарных бирж (Основные виды сделок, биржевые товары, котировки)

- Заключение договора (Принцип свободы заключения договора и его значение)

- Понятие и виды наследования (Основные понятия наследованного права)

- Риск в торговле товарами и его распределение между сторонами коммерческих договоров

- Оперативно-розыскная деятельность и права граждан (Понятие, задачи, принципы оперативно-розыскной деятельности)

- Роль мотивации в поведении организации

- Банкротство кредитных организаций (Понятие и признаки банкротства)

- Понятия и виды наследования (Основания наследования)

- Культура гостиничного обслуживания (Понятие стандарта качественного обслуживания)

- Управление поведением в конфликтных ситуациях (Определение, роль и сущность конфликта в организации)

- Акции: понятие, классификация

- Изучение аккредитивной формы расчетов