Анализ и оценка показателей оборотных активов

Содержание:

ВВЕДЕНИЕ

Актуальность. Для обеспечения бесперебойности процесса функционирования, предприятию требуется оборотный капитал, который обеспечит его бесперебойную деятельность, принимая одновременное участие в процессе изготовления и реализации продукции.

Особое внимание нужно уделить вопросу, связанному с повышением эффективности управления оборотным капиталом предприятия, поскольку независимо от форм деятельности, отраслевых и технологических особенностей, масштабов и видов производства, движение ресурсов и их оборачиваемость могут происходить только при наличии достаточного количества оборотных средств.

Конкурентоспособность каждой компании вероятна лишь при верном и успешном применении оборотных активов, которыми оно обладает. При этом существенным считается осуществление исследования успешности применения тех оборотных средств, которыми располагает компания, что и считается средством для формирования стратегий и тактики формирования компании, принятия продуманных управленческих решений.

Целью работы является на основе изучения теоретических аспектов использования оборотных активов и оценке системы управления оборотными активами в ООО «Спектр-М» разработать рекомендации по повышению эффективности использования оборотных активов в ООО «Спектр-М».

Для достижения цели работы поставлены следующие задачи:

1) изучить теоретические аспекты анализа оборотных активов предприятия;

2) провести анализ оборотных активов в ООО «Спектр-М»;

3) на основании проведенного исследования предложить пути повышения эффективности использования оборотных активов ООО «Спектр-М».

Объектом исследования является ООО «Спектр-М».

Предметом исследования являются оборотные активы предприятия.

В процессе работы использования различные методы: финансового анализа, сравнения, факторного анализа, коэффициентного метода анализа, прогнозирования.

Научно-методическая основа работы. В ходе написания работы, были использованы научные труды, информационные источники, интернет источники, статьи из научных сборников и периодики, учебная и методическая литература, устав, годовая отчетность ООО «Спектр-М» за 2013-2015 гг.

Структура данной работы обусловлена сформулированными целью и задачами исследования, и состоит из введения, трех глав, заключения, списка литературы.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОБОРОТНЫХ АКТИВОВ ПРЕДПРИЯТИЯ

1.1. Понятие и экономическая сущность оборотных активов

Термины «оборотные активы», «оборотный капитал», «оборотные средства» в экономической теории хоть и являются разными понятиями, но их суть с экономической точки зрения трактуется одинаково. Оборотные активы, так же, как и основные фонды, обеспечивают материально-техническую базу производственного процесса. Именно от их объема, качества, источников формирования и эффективности использования напрямую будет зависеть экономический темп развития предприятия[1].

Оборотные средства представляют собой авансированную стоимость части оборотных активов предприятия с целью обеспечения бесперебойного кругооборота, которые последовательно меняют свою функциональную форму в виде ресурсов сфер производства и обращения[2].

Оборотный капитал – это средства, обеспечивающие бесперебойный процесс деятельности предприятия, участвуя одновременно в процессах производства и реализации собственной готовой продукции. Основное предназначение оборотного капитала каждого предприятия – обеспечение непрерывности процесса производства и обращения[3].

По своему функциональному назначению, или значению в ходе производства и обращения, оборотный капитал компании делится на оборотные производственные фонды и фонды обращения. На основе такой классификации можно сказать, что оборотный капитал – это ресурсы, которые были вложены в оборотные фонды производства и обращения, а также совершающие непрерывный кругооборот в процессе деятельности предприятия.

Оборотные производственные фонды направлены на обслуживание производственного процесса. Это предметы труда (сырье, материалы, топливо) и в какой-то мере средства труда, в качестве малоценных и быстроизнашивающихся предметов (МБП), выраженные в запасах производства, незавершенном производстве и в полуфабрикатах собственного производства[4].

К оборотным фондам следует относить: сырье, основные и вспомогательные материалы, горючее и топливо, приобретаемые полуфабрикаты, тару и упаковочные материалы, запчасти, незавершенное производство.

С целью обеспечения целостности производства и обращения, нужны оборотные средства, которые включают готовую продукцию, денежные ресурсы, расчеты и другие активы.

Оборотные производственные фонды и фонды обращения, находясь в непрерывном движении, направлены на обеспечение бесперебойности кругооборота средств. Другими словами осуществляется изменение форм авансированной стоимости, что является постоянным и закономерным явлением: из денежного выражения она переходит в товарную форму, после этого в производственную, а затем опять в обратном направлении – в товарную и денежную. Получается, что необходимость авансирования средств важна для обеспечения непрерывного цикла оборотных производственных фондов и оборотных фондов, в результате чего должны накапливаться производственные запасы, незавершенное производство, готовая продукция, а также создаются необходимые условий для ее успешной реализации[5].

Самыми ликвидными оборотными активами можно назвать сумму по всем статьям денежных ресурсов, которые могут использоваться в процессе проведения расчетов моментально. К этой группе средства относятся также краткосрочные денежные вклады (ценные бумаги), которые приравниваются к денежным средствам.

Быстрореализуемые активы – это продукты, купленные для дальнейшей перепродажи, настоящую дебиторскую задолженность, то есть имеются в виду активы, для конвертации которых в денежные средства необходимо время[6].

Необходимо обеспечить постоянный и непрерываемый оборот оборотных средств. Находясь в непрерывном кругообороте, оборотные средства постоянно движутся, отображением чего будет непрерываемый производственный процесс. Движение оборотных средств можно проиллюстрировать в виде такой формулы[7]:

Д – Т …- Т – П – Т '… - Т ' – Д '

Данной схемы перемещения оборотных средств придерживаются практически все авторы, чтобы отразить движение оборотного капитала предприятия схематически. Оборотные средства бесперебойно совершают оборот, в ходе которого проходят три стадии: снабжение, производство и сбыт (реализация). На первой стадии (Д-Т) – (снабжения) предприятие, используя денежные средства, покупает требуемые материалы для производства (запасы). На второй стадии (Т-П-Т) – (производство) производственные запасы входят в процесс создания продукта и, пройдя этап незавершенного изготовления и полуфабрикатов, становятся готовой продукцией. Состоит она из передачи в производство (П) приобретенных материальных ценностей или производственных запасов. В ходе такого процесса производственная стоимость осуществляет переход в стоимость товарную, и по вещественному составу из первоначальных производственных запасов переходит в незаконченный продукт, и только в конце процесса в готовый продукт (ПЗ-П-ГП)[8].

Третья стадия (Т'-Д') – (сбыт) это реализация готовой продукции, т.к. оборотные средства снова переходят в форму денег. На данной стадии оборотный капитал перенаправляется из производственной стадии в стадию обращения, принимая при этом форму денежных средств. Разница между Д ' и Д складывается из объема денежных доходов или финансового результата деятельности компании. Получается, что завершающая стадия кругооборота, когда оборонный капитал принимает денежное выражение, одновременно является и начальной стадией следующего цикла[9].

При анализе классификации оборотного капитала предприятия можно сказать, что он содержит в своем составе оборотные производственные фонды, обслуживающие производственную сферу и фонды обращения, используемые для обеспечения средствами процесса обращения. Оборотные средства находятся в постоянном обороте с момента закупки материалов для обеспечения производственного процесса. Окончательной же стадией считается реализация продукции.

1.2. Показатели использования оборотных активов предприятия

и методы их нормирования

Эффективность использования оборотных активов предприятия определяется длительностью одного оборота в днях[10]:

Обд = СО*Д/Qp (1)

где Обд - продолжение одного оборота в днях;

СО – средний остаток оборотных средств;

Qp - оборот по продаже продукции (работ, услуг);

Д – число дней в периоде.

2) Коэффициент оборачиваемости. Данный коэффициент определяет количество оборотов, осуществленных оборотными средствами за исследуемый период. Коэффициент оборотности рассчитывается за формулой:

Коб = Q p / CO (2)

3) Коэффициентом закрепления является сумма оборотных активов, которая приходится на один рубль реализованной продукции. Расчет коэффициента закрепления осуществляется за формулой:

До1 = CO / Q p (3)

Показатели оборачиваемости можно рассчитывать по всем оборотным средствам в целом и отдельно по материальным оборотным средствам и дебиторской задолженности.

Существует три метода расчета нормативов оборотных средств: аналитический, метод прямого счета, коэффициентный метод.

Аналитический (или опытно-статистический) метод основан на учете различных причин, оказывающих непосредственное влияние на работу организации и создания предприятием своих оборотных средств. Этот способ можно использовать, когда не планируются масштабные изменения в критериях деятельности организации, а также когда средства, которые можно вложить в производство (материальные ценности и запасы) занимают значительную долю[11].

При поиске плановой потребности предприятия в оборотных средствах аналитическим способом, важно учитывать такие моменты: планируемый прирост выручки от реализации продукции и повышение оборотности оборотных активов организации.

С учетом планируемого ускорения оборотности оборотных средств, необходимо вывести плановую величину коэффициента оснащения оборотными средствами (коэффициент загрузки)[12]:

К з. пл. = К з. Баз. * , (4)

где Тоб. – темп изменений в рамках одного цикла оборотных средств.

Определив плановый коэффициент загрузки оборотных средств, а также имея показатели темпа роста объема реализованной продукции (выручки от реализации) можно вывести величину оборотных средств на данном предприятии за плановый период:

С ок. пл. = ВР баз. *  * К з. пл. , (5)

* К з. пл. , (5)

где ВРбаз – объем реализации продукции (выручка от реализации) в базовом периоде;

Т вр. – прирост выручки от реализации в плановом периоде.

Способ непосредственного счета – это когда используется научно-обоснованный расчет запасов по любому из составляющих оборотных средств, учитывая все конфигурации, происходящие в формировании техники и технологий, в осуществлении производственного процесса, перевозке товарно-материальных ценностей, а также в части производимых расчетов[13].

Используя коэффициент, в консолидированный норматив предыдущего периода вносятся соответствующие исправления на ожидаемое модифицирование, объемы производства, а также увеличение скорости оборачиваемости средств.

При поиске потребности предприятия в оборотных средствах первой группы (сырье, незавершенное производство, материалы, готовая продукция) берутся во внимание темп повышения объемов производства в плановом периоде и планируемое повышение оборачиваемости оборотных активов[14]:

I C ок.пл. = I Сок баз. * Т пр. * Т об. , (6)

где С ок. пл. – средний объем оборотных активов (план);

С ок. баз. – средний объем оборотных активов (базовый период);

Т произ. – темпы роста объемов производства;

Т об. – темпы изменений сроков оборачиваемости оборотного капитала.

При расчете второй группы оборотных активов (запасные части, дебиторская задолженность) берется только планируемые показатели оборачиваемости оборотных активов[15]:

II С ок. пл. = II С ок. баз. * Т об. (7)

Основной способ нормирования оборотных средств – это метод непосредственного счета по каждому из составляющих оборотных средств по одному. Этот метод довольно трудоемкий. Другие же методы используются для расчетов в качестве вспомогательных.

Используя способ непосредственного счета, спрос на оборотные средства будет установлен по единичным статьям оборотных активов: материальным запасам, затратам будущих периодов, незавершенному производству, готовой продукции на складах, товарам.

С целью определения норматива оборотных активов используются следующие формулы:

Для расчета норматива по каждому отдельному составляющему оборотных средств, применяется общая формула, выраженная следующим образом[16]:

Нсэл = ( *Нэл , (8)

*Нэл , (8)

где Нсэл – норматив собственных оборотных активов организации по одному товару;

Нэл – норма оборотных активов по конкретному показателю;

Оэл – оборот (расход, выпуск) по данному показателю за определенный период;

Тд – продолжительность выбранного периода в днях (подразумевает, Оэл/Тд затраты данного составляющего за один день)

К однодневным расходам по отдельным составляющим запасов производства считается общий объем затрат по соответствующей статье производства за квартал, разделенная на 90.

Нормативы по материалам: Оборотные средства, которые необходимы для предприятия по производственным запасам, рассчитываются умножением их среднедневных затрат (из сметы затрат на производственный процесс) на норму запаса в днях[17]:

Нпз = Nпз*Спз , (9)

где Nпз – норма производственного запаса, дн. Запаса;

Спз – однодневные затраты производственного запаса;

К норме оборотных активов в днях относится такое время[18]:

- когда материалы направляются на предприятия с момента их оплаты до момента прибытия;

- время приема, разгрузки, сортировки, складирования и анализа в лаборатории;

- подготовительный период материалов к производству;

- материалы пребывают в виде текущих запасов на складе;

- материалы находятся в виде гуманитарного (страхового) запаса;

- в организациях торговли, это является время пребывания товара в торговом зале, что обеспечивает регулярную продажу, а также период до поступления новой партии товара и контроль на входе.

Нормирование незавершенного производства – это произведение расчета потребности предприятия в необходимых объемах оборотных средств на незавершенное создание, когда требуется определить необходимый объем оборотных средств, требуемых на изготовление продукции.

Норма оборотных средств рассчитывается исходя из продолжения цикла производства. Расчет норматива оборотных активов по незавершенному производству происходит путем умножения стоимости расходов за один день по смете издержек на изготовление продукции и необходимой нормы оборотных средств[19]:

Ннп = Nнп*Свп , (10)

где Nнп – норма оборотных средств в незавершенном производстве;

Свп – однодневные расходы по изготовлению валовой продукции.

При нормировании готовой продукции происходит расчет необходимости в оборотных средствах на готовую продукцию, и находится как умножение оборота товарной продукции по себестоимости производства за один день и нормы оборотных средств:

Нгп = Nгп*Втп , (11)

где Nгп – норма оборотных средств по готовой продукции;

Втп – производство товарной продукции за один день

При поиске норматива затрат будущих периодов (Нр.бп) принимается к учету также, что в их состав будут входить расходы будущих периодов на начало следующего года (Рбп.н.г.) и затрат в плановом году (Рбп.пл.), вычитая расходы будущих периодов, которые будут списаны на расходы в плановом периоде (Рбп.сп.)[20]:

Нр.бп. = Рбп.н.г.+Рбп.пл.-Рбп.сп. . (12)

Определение общего норматива оборотных средств осуществляется путем сложения отдельных нормативов, в частности норматива производственных запасов, норматива незавершенного производства, норматива будущих периодов и готового товара:

Нос = Нпз+Ннп+Нгп+Нр.бп. (13)

К оборотным средствам, которые не нормируются, следует относить фонды обращения, кроме готовой продукции, которая находится на базе предприятия. Потребность компании в этих оборотных средствах должна определяться расчетным методом[21].

На предприятии происходит расчет необходимого объема финансов в кассе, а также в оборотных средствах по запасам. Например, необходимость в оборотных средствах по запасам находится как умножение нормы запаса на однодневный кругооборот продуктов по данным четвертого квартала по покупной стоимости; потребность в валюте в кассе – произведение нормы запаса валютных средств на однодневный товарооборот четвертого квартала. Но эта надобность в сравнении с нормативами не имеет такого существенного значения, потому как результаты отклонений от нормативов не оказывают никакого влияния на процесс производства[22].

На основании вышеизложенного, можно сделать выводы, что в качестве источника формирования оборотного капитала на любом предприятии могут выступать: собственный оборотный капитал, кредиторская задолженность или заемный капитал. При отсутствии какой-то одной из этих составляющих, источником оборотных средств будут остальные составляющие. При расчете потребностей предприятия в оборотном капитале используются методы выявления нормативов оборотных средств, наиболее распространенным среди которых можно назвать метод прямого счета. На его основании определяют требуемый норматив оборотных ресурсов для запасов производства, готовой продукции, незавершенного производства, а также расходов планируемых периодов, которые необходимы для его нормальной деятельности.

Выводы

Оборотные средства представляют собой авансированную стоимость части оборотных активов предприятия с целью обеспечения бесперебойного кругооборота, которые последовательно меняют свою функциональную форму в виде ресурсов сфер производства и обращения[23].

Ускорение оборачиваемости оборотных средств имеет важное значение для каждого предприятия, потому что в результате ускорения оборачиваемости из оборота изымаются средства, которые можно использовать как для увеличения производственной программы, так и на другие цели. Для выявления суммы оборотных средств, которые изымаются в результате ускорения оборачиваемости, следует определить потребность оборотных средств за отчетный период, исходя из фактической суммы оборота за данный срок и оборачиваемости в днях за прошлый период.

ГЛАВА 2 . АНАЛИЗ ОБОРОТНЫХ АКТИВОВ ООО «СПЕКТР-М»

2.1. Организационно-экономические основы деятельности предприятия

ООО «Спектр-М» осуществляет собственную работу в согласованию с уставом предприятия, Гражданским Кодексом Российской Федерации и Законом «Об обществах с ограниченной ответственной».

Полное наименование организации: Общество с ограниченной ответственностью ООО «Спектр-М».

Организация ООО «Спектр-М» зарегистрирована 12 января 2007 г. по адресу: г. Москва, ул. Щорса, д.10.

Основным видом деятельности Общества является оказание девелоперских услуг, купля-продажа земельных участков.

Органами управления ООО «Спектр-М» являются: Общее собрание участников и Генеральный директор - единоличный исполнительный орган Общества.

Организационная структура ООО «Спектр-М» построена по линейно-функциональному принципу, который предполагает отсутствие дублирования усилий и потребления ресурсов в функциональных блоках (см. рисунок 1).

Как видно из рисунка 1, управление деятельностью предприятия осуществляет генеральный директор.

Финансовая служба предприятия образована двумя структурными подразделениями: финансовым отделом и бухгалтерией.

Бухгалтерия осуществляет бухгалтерский учет хозяйственной деятельности, контроль за правильным расходованием материальных ценностей и денежных средств, ведет работу по обеспечению строгого соблюдения штатной, финансовой, кассовой, платежной и расчетной дисциплины. Ответственность за разработку учетной политики несет Главный бухгалтер предприятия. Учетная политика разрабатывается на каждый отчетный год и утверждается Генеральным директором предприятия.

Работники финансового отдела проводят планирование финансов, контроль за их движением, анализ использования.

Генеральный директор

Начальник департамента девелопмента

Начальник департамента инжиниринга

Финансовый директор

Главный бухгалтер

Начальник финансового отдела

Начальник планово-экономического отдела

Начальник отдела внутреннего аудита

Рисунок 1 - Организационная структура управления

ООО «Спектр-М»

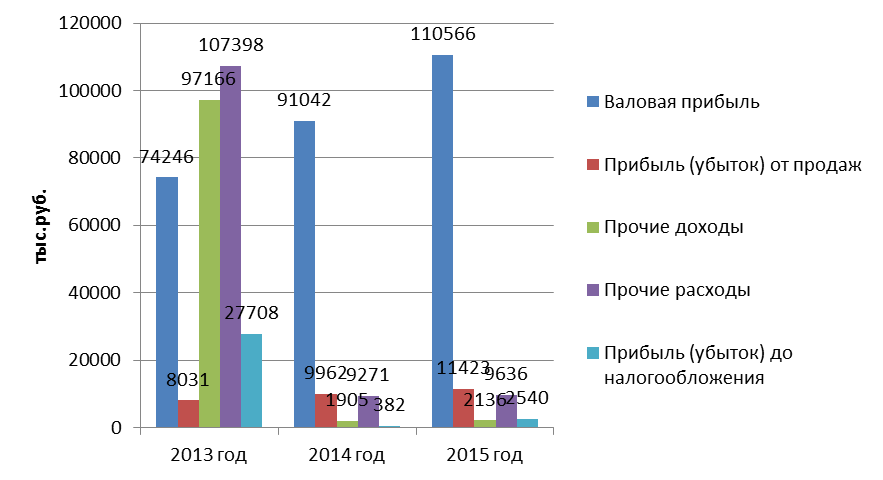

Проанализируем основные показатели деятельности предприятия (таблица 1).

Таблица 1

Динамика финансовых результатов ООО «Спектр-М»,

за 2013-2015 гг. тыс. руб.

|

Наименование показателя |

2013г. |

2014г. |

2015г. |

Откл. 2015 г. (+.-) от: |

|

|

2013 |

2014 |

||||

|

Валовая прибыль |

74246 |

91042 |

110566 |

36320 |

19524 |

|

Прибыль (убыток) от продаж |

8031 |

9962 |

11423 |

3392 |

1461 |

|

Прочие доходы |

97166 |

1905 |

2136 |

-95030 |

231 |

|

Прочие расходы |

107398 |

9271 |

9636 |

-97762 |

365 |

|

Прибыль (убыток) до налогообложения |

27708 |

382 |

2540 |

-25168 |

2158 |

На основании представленных данных построим диаграмму динамики финансовых результатов деятельности предприятия (рисунок 2).

Рисунок 2 - Динамика результатов деятельности

ООО «Спектр-М» за 2012-2014гг.

Как показывает проведенный расчет динамики финансовых результатов, в 2015 г. валовая прибыль была выше 2013 г. на 36 320 тыс. руб., и 2014 г. – на 19 524 тыс. руб. Кроме валовой прибыли, наблюдается так же рост прибыли от продаж, в 2015 г. в сравнении с 2013 г. на сумму 3 392 тыс. руб., в сравнении с 2014 г. – на 1 461 тыс. руб. однако, с учетом роста прочих расходов в 2014 г., прибыль до налогообложения была ниже, чем в 2013 г. на 25 168 тыс. руб., но в сравнении с 2014 г. выше на 2 158 тыс. руб. таким образом, по финансовым показателям работы предприятия можно сказать, что в 2015 г. предприятие работало эффективно, о чем свидетельствуют показатели прибыли.

2.2. Анализ оборотных активов предприятия и эффективности их использования

Рассмотрим состав и структуру оборотных средств ООО «Спектр-М» за 2013-2015 гг. (таблица 2).

Таблица 2

Состав и динамика оборотных активов ООО «Спектр-М»

за 2013 -2015 гг., (тыс. руб.)

|

Наименование показателей |

2013 |

2014 |

2015 |

Отклонение |

Изменение темпов (%) |

||||

|

2013/ 2014 |

2015/2014 |

2015/ 2013 |

2013/ 2014 |

2015/ 2014 |

2015/ 2013 |

||||

|

Оборотные активы |

20561 |

26525 |

27572 |

5964 |

1047 |

7011 |

129,01 |

103,95 |

134,10 |

|

Запасы |

12092 |

12310 |

7018 |

218 |

-5292 |

-5074 |

101,80 |

57,01 |

58,04 |

|

НДС |

237 |

237 |

335 |

0 |

98 |

98 |

100,00 |

141,35 |

141,35 |

|

Дебиторская задолженность |

5660 |

6439 |

15441 |

779 |

9002 |

9781 |

113,76 |

239,80 |

272,81 |

|

Денежные средства и их эквиваленты |

2339 |

6719 |

4778 |

4380 |

-1941 |

2439 |

287,26 |

71,11 |

204,28 |

|

Прочие оборотные активы |

233 |

820 |

0 |

587 |

-820 |

-233 |

351,93 |

0,00 |

0,00 |

Общая сумма оборотного капитала ООО «Спектр-М» к концу 2015 г. повысилась на 7 011 тыс. руб. или на 3,95% в сравнении с 2014 г., что является хорошим показателем в деятельности предприятия, поскольку указывает на рост наиболее ликвидных активов предприятия. Снижение суммы запасов на 5 292 тыс. руб. в 2015 в сравнении с 2014 г. говорит о снижении объемов продаж и растоваривании складов. Негативным является повышение дебиторской задолженности на 9 002 тыс. руб. или на 139,80%, что говорит о не проведении расчетов покупателей за услуги (товар). Сумма дебиторской задолженности остается значительной и на 9 781 тыс. руб. выше, чем в 2013 г. Это говорит о том, что ООО «Спектр-М» реализует услуги без предоплаты в рассрочку, что негативно сказывается на платежеспособности самого общества, поскольку оно недополучает средства, которые не оплатили дебиторы.

Сумма денежных средств в 2015 г., снизилась на 1 941 тыс. руб. в сравнении с 2014 г. и составляла 4 778 тыс. руб. что свидетельствует о снижении ликвидности предприятия.

Рассмотрим структуру оборотных активов предприятия (таблица 3).

Таблица 3

Структура оборотных активов ООО «Спектр-М» за 2013-2015гг.

|

показатели |

2013 |

2014 |

2015 |

Изменение 2014/2013 |

Изменение 2015/2014 |

|||||

|

Сум-ма, тыс. р. |

Уд. вес, % |

Сум-ма, тыс. р. |

Уд. вес, % |

Сум-ма, тыс. р. |

Уд. вес, % |

|||||

|

Уд. вес, % |

Сумма, тыс. р. |

Уд. вес, % |

Сум-ма, тыс. р. |

|||||||

|

Оборотные активы |

20561 |

100 |

26525 |

100 |

27572 |

100 |

0,00 |

5964 |

0,00 |

1047 |

|

Запасы |

12092 |

58,81 |

12310 |

46,41 |

7018 |

25,45 |

-12,40 |

218 |

-20,96 |

-5292 |

|

НДС |

237 |

1,15 |

237 |

0,89 |

335 |

1,21 |

-0,26 |

0 |

0,32 |

98 |

|

Дебиторская задолженность |

5660 |

27,53 |

6439 |

24,28 |

15441 |

56,00 |

-3,25 |

779 |

31,72 |

9002 |

|

Денежные средства и их эквиваленты |

2339 |

11,38 |

6719 |

25,33 |

4778 |

17,33 |

13,95 |

4380 |

-8,00 |

-1941 |

|

Прочие оборотные активы |

233 |

1,13 |

820 |

3,09 |

0 |

0,00 |

1,96 |

587 |

-3,09 |

-820 |

Из проведенного расчета структуры оборотных активов можно сделать вывод, что наибольший удельный вес в структуре составляли запасы – 46,41% в 2014 г. и дебиторская задолженность - 56% в 2015 году. Снижение удельного веса запасов на 20,96% в 2015 г. говорит о снижении процесса затоваривания предприятия.

Таким образом, то, что финансовые вложения и дебиторская задолженность занимают основную часть оборотных активов, говорит о зависимости предприятия от внешних источников финансирования и недополучении средств для осуществления производства и закупки запасов. Поэтому руководству предприятия необходимо усовершенствовать кредитную политику предприятия.

Для осуществления оценки оборачиваемости оборотных активов ООО «Спектр-М» за 2013-2015 гг. рассчитаем и проанализируем такие показатели, как коэффициент оборачиваемости оборотных активов (таблица 4).

На основании проведенного расчета, оборачиваемость оборотных средств в 2015 г. составляла 61,66 дня, что значительно ниже предыдущего года. Кроме того, такая тенденция оборачиваемости оборотных активов наблюдается на протяжении всего периода 2013-2015 гг. Таким образом, можно сделать выводы о повышении эффективности использования оборотных средств предприятия, однако, следует учитывать, что снижение периода оборота произошло в основном за счет снижения запасов.

Таблица 4

Анализ оборачиваемости оборотных средств ООО «Спектр-М» за 2013-2015 г.г.

|

Наименование показателей |

2013 |

2014 |

2015 |

Отклонение |

Изменение темпов (%) |

||||

|

2013/ 2014 |

2015/ 2014 |

2015/ 2013 |

2013/ 2014 |

2015/ 2014 |

2015/ 2013 |

||||

|

Выручка по всем видам продаж |

77990 |

123769 |

163214 |

45779 |

39445 |

85224 |

158,70 |

131,87 |

209,28 |

|

Оборотные активы |

20561 |

26525 |

27572 |

5964 |

1047 |

7011 |

129,01 |

103,95 |

134,10 |

|

Оборачиваемость оборотных средств (1/2), об. |

3,79 |

4,67 |

5,92 |

0,87 |

1,25 |

2,13 |

123,02 |

126,86 |

156,06 |

|

Продолжительность оборота (дн.) |

96,23 |

78,22 |

61,66 |

-18,00 |

-16,56 |

-34,57 |

81,29 |

78,83 |

64,08 |

|

Коэффициент закрепления |

0,26 |

0,21 |

0,17 |

-0,05 |

-0,05 |

-0,09 |

81,29 |

78,83 |

64,08 |

Коэффициент закрепления характеризирует долю запасов, приходящихся на 1 рубль себестоимости реализованной продукции (услуг). Следовательно, можно утверждать, что на 1 рубль выручки в 2015 г. приходилось 17 рубля стоимости запасов, а в 2013 г. доля запасов в 1 рубле реализованной продукции составила 0,26 рубля. Снижением показателя закрепления оборотных активов в 2015 г. связано со снижением материалоемкости услуг (продукции) ООО «Спектр-М».

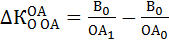

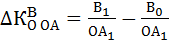

Далее проведем факторный анализ оборачиваемости оборотных активов в ООО «Спектр-М»» за 2013-2015 г. Исходя из формулы расчета оборачиваемости оборотных активов, на оборачиваемость оборотных активов влияет размер оборотных активов и размер выручки. Следовательно, изменение оборачиваемости оборотных активов за счет изменения оборотных активов рассчитывается по формуле:

(14)

(14)

где ОА0, ОА1 – оборотные активы в базовом и отчетном периоде соответственно;

В0, В1 – выручка в базовом и отчетном периоде соответственно.

Тогда изменение оборотных активов за счет изменения выручки рассчитывается по формуле:

(14)

(14)

Сума факторных отклонений дает общее изменение оборачиваемости оборотных средств за анализируемый период:

(16)

(16)

Рассчитаем изменение оборачиваемости оборотных активов в ООО «Спектр-М» за 2013-2015 гг.:

КОАОА 2015= (77990/ 27572) – (77990/ 20561) = 2,83 – 3,79 = -0,96

КВО ОА2015 = (163214/27572)-(163214/20561) = 5,92-7,94 = -2,02

КВО ОА2014 = (123769 / 26525) – (123769 / 20561) = 4,66 – 6,02 = -1,36

КОАОА 2014 = -0,96+ -1,36 = - 2,32

Таким образом, снижение оборотных активов и выручки от реализации ООО «Спектр-М» в 2015 г., по сравнению с 2013 г., способствовало снижению оборачиваемости оборотных активов на 0,96 оборотов.

Для оценки эффективности управления оборотными средствами ООО «Спектр-М» за 2013-2015 гг. рассчитаем и проанализируем следующие показатели деловой активности: коэффициент оборачиваемости оборотных активов, коэффициент закрепления, оборачиваемость оборотных активов, коэффициент оборачиваемости запасов, дебиторской задолженности, денежных средств, средний срок оборота запасов и денежных средств (таблица 5). Данные для анализа взяты из формы № 1 «Бухгалтерский баланс» и формы № 2 «Отчет о финансовых результатах».

Проанализируем эффективность использования оборотных активов предприятия (таблица 5).

Таблица 5

Коэффициенты деловой активности ООО «Спектр-М»

за 2013-2015 г.г.

|

Наименование коэффициента |

Способ расчета |

2013 |

2014 |

2015 |

Отклонение |

|

|

2014г. к 2013 г. |

2015г. к 2014 г. |

|||||

|

1. Коэффициент оборачиваемости активов |

стр.2110 /стр.1600 |

0,36 |

0,57 |

0,74 |

0,20 |

0,18 |

|

Период обращения активов |

стр.1600*365 /2110 |

1008,0 |

643,73 |

491,02 |

-364,35 |

-152,71 |

|

2. Коэффициент оборачиваемости тмз |

стр.2110/ стр.1210 |

6,45 |

10,05 |

23,26 |

3,60 |

13,20 |

|

Период обращения тмз |

стр.1210*365 /2120 |

56,59 |

36,30 |

15,69 |

-20,29 |

-20,61 |

|

3. Коэффициент оборачиваемости кредиторской задолженности |

стр.2110 /ст.1520 |

7,98 |

6,35 |

9,09 |

-1,63 |

2,74 |

|

Период обращения кредиторской задолженности |

стр.1520*365/ 2120 |

45,75 |

57,49 |

40,17 |

11,74 |

-17,32 |

|

4. Коэффициент оборачиваемости дебиторской задолженности |

стр.2110 /стр.1230 |

13,78 |

19,22 |

10,57 |

5,44 |

-8,65 |

|

Период обращения дебиторской задолженности |

стр.1230*365 /2110 |

26,49 |

18,99 |

34,53 |

-7,50 |

15,54 |

|

5. Продолжительность операционного цикла |

Период обращения запасов + период погашения дебит. задолженности |

83,18 |

55,29 |

50,22 |

-28,51 |

-5,07 |

|

6. Продолжительность финансового цикла |

Продолжительность операционного цикла – период кредиторской задолженности |

37,43 |

-2,2 |

10,05 |

-39,63 |

12,7 |

Данные таблицы 5 показывают, что в период с 2013г. по 2015г. коэффициент оборачиваемости товарно-материальных запасов вырос. Отклонение составило 13,20 оборота, соответственно период обращения в 2015 г. составил 23,26 дней. Снижение периода оборачиваемости товарно-материальных запасов указывает на повышение эффективности использования запасов, что является показателем роста производства и снижением потребности в оборотном капитале для его организации.

Коэффициент оборачиваемости активов изменился на 0,18 оборота и период обращения активов составил 491 день. Коэффициент оборачиваемости кредиторской задолженности вырос в 2015г. на 2,74 оборота, при этом продолжительность одного оборота составила 9,09 дней. Повышение периода оборотности кредиторской задолженности указывает на увеличение сроков расчетов предприятия по своим обязательствам.

В целом, организация имеет достаточно высокие показатели оборачиваемости оборотных активов, что увеличивает его отдачу и влечет за собой рост прибыли.

Повышение продолжительности финансового цикла указывает на рост разрывов между получением средств от покупателей и погашением кредиторской задолженности предприятия.

С целью определения эффективности управления оборотным капиталом предприятия проанализируем величину оборотного капитала ООО «Спектр-М». С целью определения источников формирования запасов и затрат компании проведем расчет показателей, которые отражают источники финансирования оборотного капитала.

1. Определим достаточность оборотных активов компании:

СОС = Собственный капитал - Внеоборотные активы

СОС 2013 = 148458 - 194837= -46379 тыс. руб.

СОС 2014 = 148247 - 191759= -43512 тыс. руб.

СОС 2015 = 149917 - 191993= -42076 тыс. руб.

2. Определим обеспеченность компании собственными и долгосрочными заемными средства, которые формируют запасы и затраты (функционирующий капитал):

КФ = Собственный капитал + Долгосрочные пассивы - Внеоборотные активы или КФ = СОС + код 1400

КФ 2013 = -46379+57154 = 10775 тыс. руб.

КФ 2014 = -43512+47800 = 4288 тыс. руб.

КФ 2015 = -42076+49681 = 7605 тыс. руб.

3. Определим общую величину источников формирования запасов и затрат:

ВИ = КФ + код 1510

ВИ 2013 = 10775 + 0 = 10775 тыс. руб.

ВИ 2014 = 4288 +1237 = 5525 тыс. руб.

ВИ 2015 = 7605+0 = 7605 тыс. руб.

По рассчитанным показателям наличия источников финансирования запасов и затрат определим показатели обеспечения запасов и затрат компании источниками их образования:

1. Излишек (+) или недостаток (-) собственных оборотных средств:

±ФС = СОС-33

±ФС 2013= -46379 – 12092 = -58471тыс. руб.

±ФС 2014= -43512 - 12310 = -55822 тыс. руб.

±ФС 2015 = -42076 -7018 = -49094 тыс. руб.

2. Излишек (+) или недостаток (-) собственных и долгосрочных заемных источников формирования запасов и затрат: + ФТ = КФ – ЗиЗ

+ ФТ 2013= 10775 – 12329 = -1554 тыс. руб.

+ ФТ 2014= 4288 – 12547 = -8259 тыс. руб.

+ ФТ 2015 = 7605 – 7353 = 252 тыс. руб.

3. Излишек (+) или недостаток (-) общей величины основных источников для формирования запасов и затрат: ±Ф° =ВИ – 3и3

±Ф°2013 = 10775-12329 = -1554 тыс. руб.

±Ф°2014 = 5525-12547 = -7022 тыс. руб.

±Ф°2015 = 7605-7353 = 252 тыс. руб.

На основании проведенного анализа можно отметить, что в ООО «Спектр-М» имеется недостаток собственных оборотных средств в сумме 49 094 тыс. руб., при этом наблюдается излишек средств для формирования запасов в 2015 г. в сумме 252 тыс. руб. Это говорит о неэффективности управления запасами предприятия.

С целью определения источников финансирования деятельности предприятия, проведем оценку операционного рычага и плеча финансового левериджа (таблица 6).

Таблица 6

Оценка показателей источников финансирования

ООО «Спектр-М»

|

Показатели |

2013г. |

2014г. |

2015г. |

Изменение, 2015 г. от 2013 г.( ±) |

|

Операционный леверидж |

9,71 |

7,83 |

6,83 |

-2,88 |

|

Плечо финансового левериджа |

0,45 |

0,47 |

0,46 |

0,01 |

Исходя из показателя операционного левериджа, можно отметить, что увеличение прибыли от продаж зависит от увеличения выручки, и при увеличении объемов реализации на 1%, прибыль увеличится на 6,83% в 2015 г. Однако снижение операционного левериджа в 2015 г. в сравнении с 2013 г. на 2,88 указывает на негативную тенденцию в формировании цен на продукцию, поскольку при увеличении объемов реализации прибыль увеличивается меньшими темпами.

Финансовый леверидж указывает на финансирование деятельности предприятия в основном за счет заемных средств, поскольку в 2015 г. данный показать ниже нормативного – 2. Исходя из этого, руководству предприятия необходимо предпринять меры по увеличению части финансирования за счет собственных средств путем повышения эффективности финансовых ресурсов предприятия.

Выводы:

На основании проведенного анализа экономических и финансовых показателей деятельности предприятия можно сделать следующие выводы.

Из проведенного расчета структуры оборотных активов можно заключить, что больше всего в структуре приходится на запасы – 46,41% в 2014 г. и дебиторская задолженность - 56% в 2015 г. Снижение удельного веса запасов на 20,96% в 2015 говорит о снижении процесса затоваривания предприятия.

Оборачиваемость оборотных средств в 2015 г. составляла 61,66 дня, что значительно ниже предыдущего года. Кроме того, такая тенденция оборачиваемости оборотных активов наблюдается на протяжении всего периода 2013-2015 гг. Таким образом можно сделать выводы о повышении эффективности использования оборотных средств предприятия, однако следует учитывать, что снижение периода оборота произошло в основном за счет снижения запасов.

В целом, организация имеет достаточно высокие показатели оборачиваемости оборотных активов, что увеличивает его отдачу и влечет за собой рост прибыли. Повышение продолжительности финансового цикла указывает на рост разрывов между получением средств от покупателей и погашением задолженности предприятия.

На основании анализа эффективности управления обратными активами можно сделать выводы о повышении эффективности использования оборотных средств предприятия, однако следует учитывать, что снижение периода оборота произошло в основном за счет снижения запасов.

На основании проведенного анализа можно отметить что в ООО «Спектр-М» имеется недостаток собственных оборотных средств в сумме 49 094 тыс. руб., при этом наблюдается излишек средств для формирования запасов в 2015 г. в сумме 252 тыс. руб. Это говорит о неэффективности управления запасами предприятия.

ГЛАВА 3. ПУТИ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ АКТИВОВ В ООО «СПЕКТР-М»

Проанализировав эффективность управления оборотными средствами ООО «Спектр-М» за 2013-2015 гг., можно сказать, что руководству компании следует пересмотреть политику управления оборотными активами и принять решение по повышению эффективность их использования.

Поскольку в ходе проведенного анализа управления оборотными активами можно говорить о неэффективности управления запасами и дебиторской задолженностью, предлагаются мероприятий по повышению эффективности использования запасов и оптимизации дебиторской задолженности.

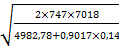

1. Предлагается проведение оптимизации запасов и расчет оптимального размера заказа на основании формулы Уилсона.

В соответствии с прогнозной годовой программой реализации продукции ООО «Спектр-М» потребуется 7 018 тыс. руб. товарных запасов. Издержки на хранение товарных запасов за год - (7 018*0,71) 4 982,78 тыс. руб. Коммерческие расходы - 747 тыс. руб. Средняя цена продукции – 14 тыс. руб. Время реализации товарных запасов предприятия 15,69 - дней, время возможной задержки поставки – 2 дня.

Рассчитаем параметры для оптимального размера заказа (таблица 7).

Таблица 7

Параметры для расчета оптимального размера заказа

в ООО «Спектр-М»

|

Параметр |

Обозначение |

Значение |

|

уровень рентабельности продаж |

R |

3,14% |

|

количество установленных промежутков времени |

n |

12 |

|

количество оборотов продукции в течение года |

NO |

23,26 |

|

коэффициент успешности финансовых инвестиций |

E = |

0,06 (3,14*23,26/100%/12) |

Рассчитаем оптимальный размер заказа товарных запасов по предложенной формуле: q =  = 2 104,17 тыс. руб.

= 2 104,17 тыс. руб.

Оптимальный средний уровень запаса:  =

=  =

=  = 1 052,09 тыс. руб.

= 1 052,09 тыс. руб.

После того, как установлен оптимальный размер заказа, нужно определить момент времени для последующего заказа, однако классическая формула Уилсона не дает четкого понимания как это сделать.

Порядок расчета основных параметров рассматриваемой системы и их значения представлены в таблице 8.

Таблица 8

Расчет основных параметров системы управления запасами с фиксированным размером заказа в ООО «Спектр-М»

|

Параметр |

Формула расчета |

Значение |

|

Среднедневное потребление запасов |

s = S/365 |

7018/365=19,23 тыс. руб. |

|

Страховой запас |

Зс = s*tЗП |

19,23*2= 38,46 тыс. руб. |

|

Ожидаемое потребление за время выполнения заказа |

ОП = s*tВЗ |

19,23*5=96,15 тыс. руб. |

|

Пороговый уровень запаса (точка заказа) |

ТЗ = ОП + Зс |

96,15+38,46= 134,61 тыс. руб. |

|

Максимальный желательный уровень запаса |

ЗМАХ = Зс + q* |

38,46+2104,17= 2142,63 тыс.руб. |

Исходя из вышеуказанных расчетов, максимальный желательный уровень запасов предприятия составляет 2 142,63 тыс. руб.

2. С целью оптимизации объема дебиторской задолженности в ООО «Спектр-М», по каждому дебитору предлагается провести работу по возврату задолженности. Поэтому можно порекомендовать следующие меры по осуществлению такой деятельности:

- образование целевой группы по работе с дебиторской задолженностью;

- образование и исследование реестра «старения» счетов дебиторов;

- формирование плана мер по работе с определенными контрагентами с отметкой сроков, ответственных, анализом расходов и приобретенного эффекта;

- внесение сведений о планируемых суммах возвращаемой задолженности в финансовый план организации с последующим контролем осуществления.

Целевая группа по работе с дебиторской задолженностью будет состоять из работников отдела сбыта и бухгалтерии. Численность группы составит 3 человека. Мероприятия по работе с дебиторами будет предусматривать следующее: телефонные переговоры; выезды к контрагентам; формирование схем ликвидации задолженности векселями с дальнейшей продажей; формирование успешных бартерных схем; проработку вероятности обращения в арбитраж.

Как показывает опыт других предприятий, мероприятия по возврату дебиторской задолженности включаются в группу самых действенных мер увеличения успешности посредством внутренних резервов организации и могут принести значительный итог. Возврат задолженности в короткие сроки – действенная вероятность пополнения дефицитных оборотных активов.

Тем не менее, с точки зрения успешного руководства компанией, важно не только в короткие сроки вернуть средства, но и не допускать дальнейшего роста задолженности больше допустимого предела.

Для поиска отмеченных потерь нужен годовой индекс цен, который был установлен на базе статистических сведений за отчетный период. В 2015 г. он составил 11,36%. Проведем расчет в таблице 9.

Исследование продемонстрировало, что при годовой инфляции около 11,36%, предприятие теряет 2 624,97 тыс. руб. в год. Помимо этого, альтернативные затраты, сопряженные с тем, что активы, иммобилизованные в дебиторскую задолженность, не принимают участие в извлечении прибыли, составляют 880,137 тыс. руб.

Таблица 9

Расчет потерь по дебиторской задолженности, сопряженных с обеспечением средств и косвенных средств посредством иммобилизации средств

|

Показатели |

Расчет, источник данных |

Величина |

|

Годовой индекс цен, ед. |

Статистические данные (ФСГС) |

11,36 |

|

Месячный прирост цен, % |

12/11,36*100-100 |

0,011 |

|

Среднедневной прирост цен, % |

365/11,36*100-100 |

0,35 |

|

Средний срок погашения дебиторской задолженности, в днях |

15441*365:163214 |

35 |

|

Индекс инфляции, ед. |

(0,35*35+100):100 |

1,12 |

|

Индекс падения покупательской способности, ед. |

1/1,12 |

0,83 |

|

Уменьшение потерь от инфляции на дебиторскую задолженность, тыс. руб. |

(1-0,83)*15441 |

2624,97 |

|

Годовая банковская ставка, % |

21 |

|

|

Среднедневная банковская ставка |

21/365 |

0,057 |

|

Альтернативные затраты на дебиторскую задолженность, тыс. руб. |

15441*0,057 |

880,137 |

|

Общие потери с дебиторской задолженности, тыс. руб. |

2624,97+880,137 |

3505,107 |

Объединенные потери, сопряженные с содержанием дебиторской задолженности составляют 3 505,107 тыс. руб. Следовательно, размер отмеченных потерь говорит о том, что предприятие обладает фактическими возможностями увеличения собственных доходов.

3. Предлагается высвободить средства за счет продажи дебиторской задолженности в факторинг. В соответствии с данными факторинговой организации, проведем расчет суммы, которая будет получена в результате продажи дебиторской задолженности в факторинг (таблица 10).

Как видно из расчетов, в соответствии с условиями банка при продаже дебиторской задолженности, организация сможет получить 80% от суммы задолженности, что составит 12 352,8 тыс. руб. Общая сумма цены факторинга составит 2 902,91 тыс. руб. Данная сумма складывается из комиссии за факторинг и процентной ставки, которая, как правило, выше процентной ставки по кредиту, в нашем случае, она составляет 21%.

Таблица 10

Расчет суммы факторинга

|

Показатели |

Расчет |

Величина, тыс. руб. |

|

Сумма, которая может быть предоставлена банком |

80% от суммы дебиторской задолженности 15441*80% |

12352,8 |

|

Сумма комиссии за факторинг |

2,5% от суммы дебиторской задолженности 2,5%*12352,8 |

308,82 |

|

Величина уплаченных процентов по факторингу |

21% от суммы дебиторской задолженности 12352,8* 21% |

2594,09 |

|

Общая сумма издержек по факторингу |

308,82+2594,09 |

2902,91 |

Дополнительная выручка в результате осуществления факторинга рассчитывается следующим методом:

Данные расчета представим в таблице 11.

Таблица 11

Расчет дополнительного объема прибыли ООО «Спектр-М»

|

Показатели |

Расчет, источник данных |

Величина, тыс. руб. |

|

Сумма дебиторской задолженности, вовлекаемой в оборот |

Данные баланса |

15441 |

|

Дополнительная выручка |

12352,8 * (1+0,30) -2902,91 |

13155,73 |

В результате проведенных расчетов, видно, что организация в результате продажи дебиторской задолженности в факторинг может получить дополнительную выручку в размере 13 155,73 тыс. руб. Таким образом, самофинансирование является наиболее приемлемым видом пополнения финансовых ресурсов, которое снизит зависимость от заемных источников.

4. Расчет денежных потоков методом Миллера-Орра, с целью определения оптимального размера денежных средств, которые необходимы предприятию для осуществления хозяйственной деятельности.

Для этого имеются следующие данные, необходимые для оптимизации денежных средств на счёте фирмы:

– определённый минимальный размер денежных средств 3 000 тыс. руб.;

– доход по краткосрочным государственным ценным бумагам 11,6 % в год;

– расходы по взаимной трансформации денежных средств и ценных бумаг – 25 руб.;

– колебание остатка денежных средств на счёте 2 000 тыс. руб.

Для начала определяем расходы по хранению средств на счёте, то есть цену ликвидности, которая равна маржинальному процентному доходу по государственным ценным бумагам: Zs = 11,6 : 360 = 0,03 % в день.

Вариация денежного потока составляет: Var = 2 0002 = 4 000 000 тыс. рублей.

Далее, рассчитаем верхнюю границу денежных средств Ch, которая составит: Сmin = 80000 тыс. руб.

Среднее значение остатка денежных средств: (4 778 + 6 719) / 2 = 5 748,8 тыс. руб.

Cсреднее = 80 000 + 5 748,5 = 85 748,5 тыс. руб.

И, наконец, определим точку возврата: C max = 80 000 + 85 748,5/3 = 55 249,5 тыс. руб.

Остаток средств на счёте фирмы по модели Миллера-Орра должен варьироваться от 80 000 до 85 748,5 тыс. руб. При выходе из этих пределов необходимо восстановить остаток денежных средств на расчётном счёте до 55 249,5 тыс. руб.

При приведении денежных потоков к оптимальному значению повысится их оборачиваемость, что будет указывать на использование денежных средств для развития деятельности предприятия.

Выводы:

С целью повышения эффективности использования оборотных активов предлагается:

1. Проведение оптимизации запасов и расчет оптимального размера заказа на основании формулы Уилсона.

2. С целью оптимизации объема дебиторской задолженности в ООО «Спектр-М», по каждому дебитору предлагается провести работу по возврату задолженности.

3. Предлагается высвободить средства за счет продажи дебиторской задолженности в факторинг.

4. Расчет денежных потоков методом Миллера-Орра, с целью определения оптимального размера денежных средств, которые необходимы предприятию для осуществления хозяйственной деятельности.

ЗАКЛЮЧЕНИЕ

Оборотные средства представляют собой авансированную стоимость части оборотных активов предприятия с целью обеспечения бесперебойного кругооборота, которые последовательно меняют свою функциональную форму в виде ресурсов сфер производства и обращения.

Ускорение оборачиваемости оборотных средств имеет важное значение для каждого предприятия, потому что в результате ускорения оборачиваемости из оборота изымаются средства, которые можно использовать как для увеличения производственной программы, так и на другие цели. Для выявления суммы оборотных средств, которые изымаются в результате ускорения оборачиваемости, следует определить потребность оборотных средств за отчетный период, исходя из фактической суммы оборота за данный срок и оборачиваемости в днях за прошлый период.

Из проведенного расчета структуры оборотных активов ООО «Спектр-М» можно сделать вывод, что наибольший удельный вес в структуре составляли запасы – 46,41% в 2014 г. и дебиторская задолженность - 56% в 2015 г. Снижение удельного веса запасов на 20,96% в 2015 говорит о снижении процесса затоваривания предприятия.

На основании проведенного расчета, оборачиваемость оборотных средств в 2015 г. составляла 61,66 дня, что значительно ниже предыдущего года. Кроме того, такая тенденция оборачиваемости оборотных активов наблюдается на протяжении всего периода 2013-2015 гг. Таким образом можно сделать выводы о повышении эффективности использования оборотных средств предприятия, однако следует учитывать, что снижение периода оборота произошло в основном за счет снижения запасов.

В целом, организация имеет достаточно высокие показатели оборачиваемости оборотных активов, что увеличивает его отдачу и влечет за собой рост прибыли.

Повышение продолжительности финансового цикла указывает на рост разрывов между получением средств от покупателей и погашением задолженности предприятия.

Негативным в деятельности предприятия является рост дебиторской задолженности, что указывает на низкое качество работы с покупателями и заказчиками, а также на то, что предприятие недополучает часть собственных средств, из-за чего вынуждено обращаться к заемным средствам.

На основании анализа эффективности управления обратными активами можно сделать выводы о повышении эффективности использования оборотных средств предприятия, однако следует учитывать, что снижение периода оборота произошло в основном за счет снижения запасов.

На основании проведенного анализа можно отметить, что в ООО «Спектр-М» имеется недостаток собственных оборотных средств в сумме 49 094 тыс. руб., при этом наблюдается излишек средств для формирования запасов в 2015 г. в сумме 252 тыс. руб. Это говорит о неэффективности управления запасами предприятия.

С целью повышения эффективности использования оборотных активов предлагается:

1. Проведение оптимизации запасов и расчет оптимального размера заказа на основании формулы Уилсона.

2. С целью оптимизации объема дебиторской задолженности в ООО «Спектр-М», по каждому дебитору предлагается провести работу по возврату задолженности.

3. Предлагается высвободить средства за счет продажи дебиторской задолженности в факторинг.

4. Расчет денежных потоков методом Миллера-Орра, с целью определения оптимального размера денежных средств, которые необходимы предприятию для осуществления хозяйственной деятельности.

СПИСОК ЛИТЕРАТУРЫ

- Азоева О.В., Мокий М.С., Ивановский В.С. Экономика фирмы. – М.: Юрайт, 2014. – 336 с.

- Борисов Е.Ф., Петров А.А., Березкина Т.Е. Экономика: Учебник / под общ.ред. Е.Ф. Борисова. – М.: Проспект, 2013. – 272 с.

- Вахрушина М. А. Комплексный экономический анализ хозяйственной деятельности. Учебник / М.А. Вахрушина – М.: Вузовский учебник, 2013. – 463 с.

- Гинзбург А.И. Экономический анализ: Учебник / А.И. Гинзбург, 3-е изд. – СПб.: Питер, 2011. – 448 с.

- Глазов М.М. Анализ и диагностика финансово-хозяйственной деятельности предприятия. – СПб: РГГМУ, 2013. – 169 с.

- Горфинкель В. Я. Экономика предприятия: учебник для студентов вузов, обучающихся по экономическим специальностям / В. Я. Горфинкель. – 6 – е изд., перераб. И доп. – М.: ЮНИТИ – ДАНА, 2013. – 663 с.

- Донцова Л. В. Анализ финансовой отчетности. – М.: Дело и Сервис, 2013. – 359 с.

- Ковалев А.И., Привалов В.П. Анализ финансового состояния организации. - М.: Центр экономики и маркетинга, 2013. - 451с.

- Ковалев В.В. Анализ хозяйственной деятельности предприятия. / В.В. Ковалев, О.Н. Волкова. - М.: ПБОЮЛ М.А. Захаров, 2014 - 424с.

- Колчина Н.В. Финансы организаций (предприятий): Учебник для вузов /Н.В. Колчина, Г.Б. Поляк, Л.М. Бурмистрова и др.; Под ред. проф. Н.В. Колчиной.-3-е изд., перераб. и доп.- М.: ЮНИТИ-ДАНА, 2014.- 368с.

- Поляк Г.Б. Финансовый менеджмент: Учебник для вузов /Под ред. акад. Г.Б.Поляка. -4-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2013. - 527 с.

- Русак Н.А. Финансовый анализ субъекта хозяйствования: спр. пособие / Русак Н. А., Русак В. А.. Минск: Вышэйш. шк., 2013. - 309 с.

- Стражев В. И. Теория анализа хозяйственной деятельности: учебное пособие / В. И. Стражев. – Минск: Выш. шк., 2013. – 144 с.

- Толпегина О.А. Комплексный экономический анализ хозяйственной деятельности: учебник для бакалавров / О.А.Толпегина, Н.А. Толпегина. – М.; Издательство Юрайт, 2013. – 672с.

- Энциклопедия финансового менеджера. В 4 томах. Том 2. Управление активами и капиталом организации / Под общ.ред. И.А. Бланка. – М.: Омега-Л, 2012. – 448 с.

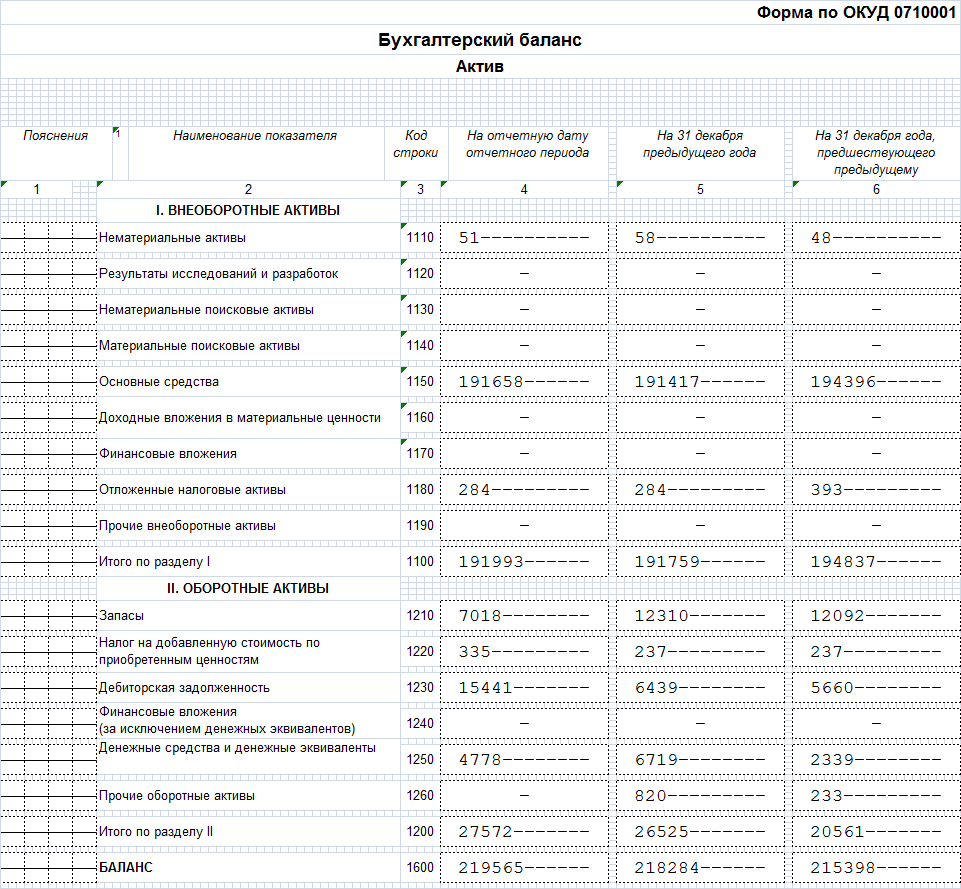

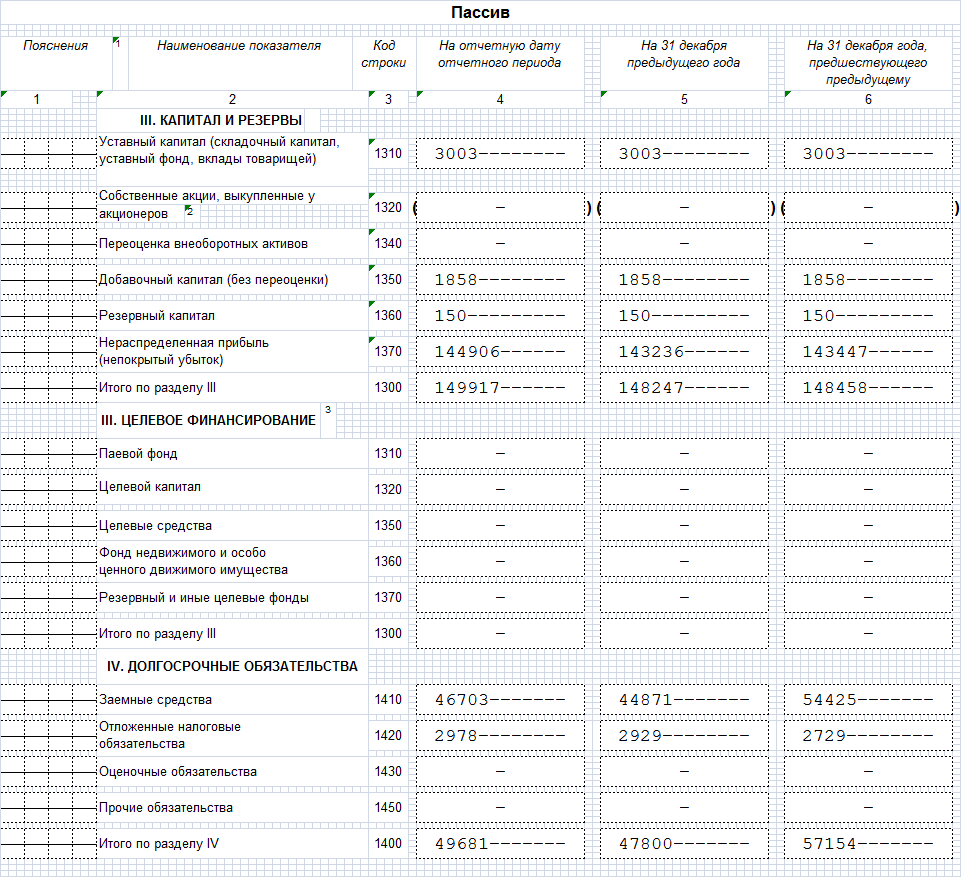

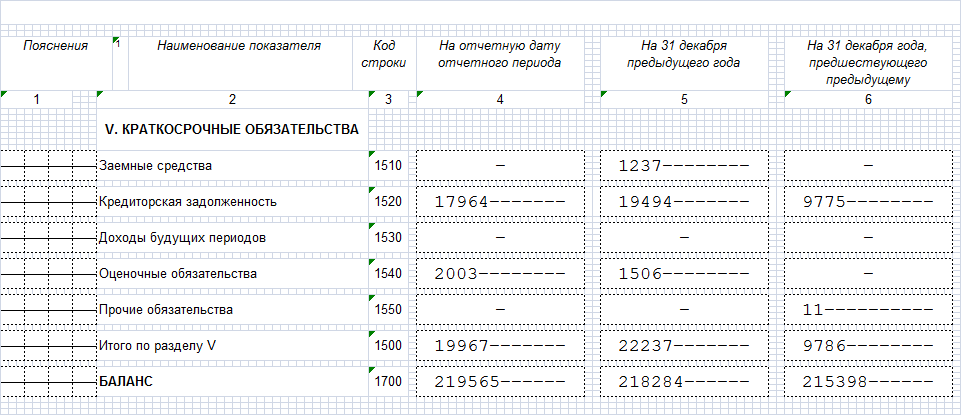

Баланс ООО «Спектр-М» на 31 декабря 2015 года

Приложение 2

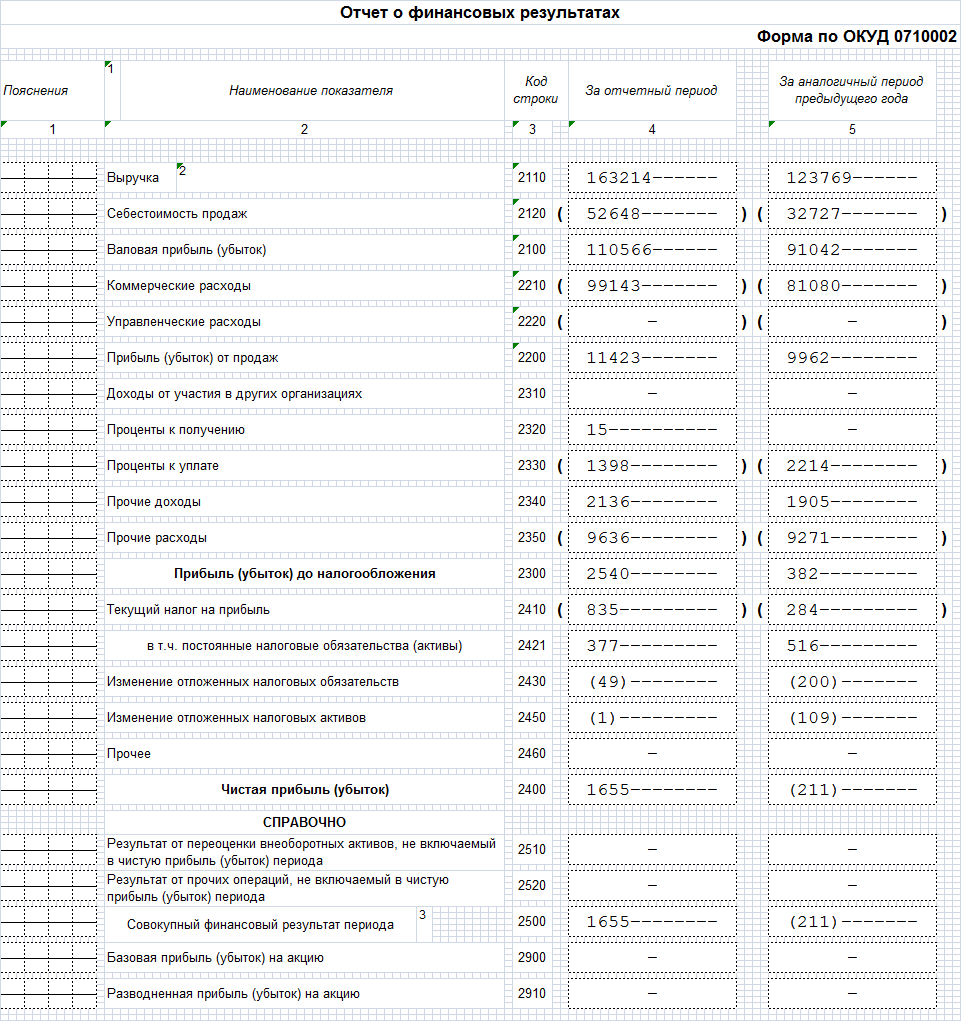

Отчет о финансовых результатах ООО «Спектр-М» за 2015 год

-

Борисов Е.Ф. Экономика: Учебник и практикум / Е.Ф. Борисов. – М.: Юрайт, 2013. - С. 238. ↑

-

Поляк Г.Б. Финансовый менеджмент: Учебник для вузов /Под ред. акад. Г.Б.Поляка. -4-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2013. – С.140. ↑

-

Азоева О.В., Мокий М.С., Ивановский В.С. Экономика фирмы. – М.: Юрайт, 2014. – С. 56. ↑

-

Горфинкель В. Я. Экономика предприятия: учебник для студентов вузов, обучающихся по экономическим специальностям / В. Я. Горфинкель. – 6 – е изд., перераб. и доп. – М.: ЮНИТИ – ДАНА, 2013. - С. 140. ↑

-

Горфинкель В. Я. Указ. соч. – С. 38. ↑

-

Донцова Л. В. Анализ финансовой отчетности. – М.: Дело и Сервис, 2013. – С. 110. ↑

-

Глазов М.М. Анализ и диагностика финансово-хозяйственной деятельности предприятия. – СПб: РГГМУ, 2013. – С. 52. ↑

-

Энциклопедия финансового менеджера. В 4 томах. Том 2. Управление активами и капиталом организации / Под общ.ред. И.А. Бланка. – М.: Омега-Л, 2012. – С. 104. ↑

-

Колчина Н.В. Финансы организаций (предприятий): Учебник для вузов /Н.В. Колчина, Г.Б. Поляк, Л.М. Бурмистрова и др.; Под ред. проф. Н.В. Колчиной.-3-е изд., перераб. и доп.- М.: ЮНИТИ-ДАНА, 2014.- С. 58. ↑

-

Донцова Л. В. Указ. соч. – С. 110. ↑

-

Толпегина О.А. Комплексный экономический анализ хозяйственной деятельности: учебник для бакалавров / О.А.Толпегина, Н.А. Толпегина. – М.; Издательство Юрайт, 2013. – С. 205. ↑

-

Стражев В. И. Теория анализа хозяйственной деятельности: учебное пособие / В. И. Стражев. – Минск: Выш. шк., 2013. – С. 34. ↑

-

Вахрушина М. А. Указ. соч. – С. 96. ↑

-

Русак Н.А. Финансовый анализ субъекта хозяйствования: спр. пособие / Русак Н. А., Русак В. А.. Минск: Выш. шк., 2013. – С. 61. ↑

-

Ковалев В.В. Анализ хозяйственной деятельности предприятия. / В.В. Ковалев, О.Н. Волкова. - М.: ПБОЮЛ М.А. Захаров, 2014 – С. 144. ↑

-

Ковалев А.И., Привалов В.П. Анализ финансового состояния организации. - М.: Центр экономики и маркетинга, 2013. – С. 98. ↑

-

Русак Н.А. Указ. соч.. – С. 39. ↑

-

Борисов Е.Ф. Указ. соч. – С. 104. ↑

-

Ковалев А.И., Привалов В.П. Указ. соч. – С. 110. ↑

-

Донцова Л. В. Указ. соч. – С. 112. ↑

-

Вахрушина М. А. Указ. соч. – С. 96. ↑

-

Гинзбург А.И. Экономический анализ: Учебник / А.И. Гинзбург, 3-е изд. – СПб.: Питер, 2011. – С. 104. ↑

-

Поляк Г.Б. Финансовый менеджмент: Учебник для вузов /Под ред. акад. Г.Б.Поляка. -4-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2013. – С.140. ↑

- Управление приемом, размещением и хранением товаров. Классификация запасов. На примере реально существующей организации ( Теоретические аспекты управления приемом, размещением, хранением товарных запасов в торговли)

- Организация и разработка бизнес-плана организации

- Коммерческая деятельность розничного торгового предприятия и ее совершенствование (на примере конкретной организации)»

- Особенности управления организациями в современных условиях и пути его совершенствования;

- История развития средств вычислительной техники (Информатизация общества))

- Организация маркетинга на предприятия (теоретические аспекты)

- Факторы формирования приверженности персонала культуре организации

- Общая характеристика оперативно-розыскных мероприятий

- ПОНЯТИЕ И ПРИЗНАКИ ГОСУДАРСТВА(Понятие, сущность государства)

- Формирование и использование финансовых ресурсов коммерческих организаций (Сущность финансовых ресурсов )

- Анализ денежных средств предприятия

- Принципы построения налоговых систем развитых стран. Сравнительный анализ налоговой системы России и зарубежных стран