Анализ конкурентов на рынке и определение собственной конкурентоспособности (на примере ПАО «КАМАЗ»)

Содержание:

ВВЕДЕНИЕ

В современных условиях развития экономики, одним из важнейших вопросов является сохранение и повышение конкурентоспособности предприятий со схожими видами деятельности и производимыми этими предприятиями аналогичными товарами.

Такое понятие, как конкурентоспособность предприятия, составляет основу экономического развития предприятия, и укрепления его позиции на рынке сбыта. При этом существует ряд определенных трудностей, связанных со способами повышения конкурентоспособности предприятия. Рост интенсивности конкуренции в отрасли предусматривает необходимость внедрения предприятиями в регионах эффективных технологий ведения бизнеса.

Актуальность данного исследования заключается в том, что в условиях рыночной экономики высокий уровень конкурентоспособности является первостепенной целью и неотъемлемой задачей любого предприятия, следовательно, его можно отнести к важнейшим факторам коммерческого успеха фирмы. Высокий уровень конкурентоспособности достигается в большей степени от возможностей конкуренции выпускаемой продукции.

Конкурентоспособность является способностью определенного объекта или субъекта превзойти конкурентов в условиях конкурентной борьбы.

Теоретической и методологической основой работы послужили теоретические положения работ отечественных и зарубежных ученых в области конкуренции, экономики предприятия и торговли.

Весомый вклад в теорию исследуемых проблем внесли: Г.А. Азоев, , Л.А. Брагин, Р. Блэкуэлл, Дж. Грейсон, Т.П. Данько, Р. Каплан, Т. Конно, Ф. Котлер, И.М. Лифиц, Т.И. Николаева, К.А. Раицкий, АН Романова, А.Дж. Стикленд, Д. Стоун, Р.А. Фатхутдинов, К. Хитчинг.

Научно-теоретические труды ведущих ученых – экономистов раскрывают основные положения конкуренции и конкурентных преимуществ; содержат теоретико-методологическое обоснование подходов к оценке и управлению конкурентоспособности предприятий.

Целью работы является: на основе проведенного анализа финансово-экономической деятельности предприятия, разработать направления по повышению его конкурентоспособности.

В соответствии с целью работы были поставлены следующие задачи:

- рассмотреть сущность конкурентоспособности и ее значение для предприятия;

- дать организационно-экономическую характеристику выбранному объекту исследования;

- провести анализ финансово-экономическую деятельности предприятия;

- оценить уровень конкурентоспособности ПАО «КАМАЗ»;

- разработать направления по повышению конкурентоспособности предприятия.

Объект исследования: ПАО «КАМАЗ».

Предмет исследования: эффективность деятельности предприятия ПАО «КАМАЗ»

С каждым годом, предприятия стараются расширять ассортимент выпускаемой продукции, за счет чего для них открываются новые каналы сбыта.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ КОНКУРЕНТОСПОСОБНОСТИ ПРЕДПРИЯТИЯ

Сущность и значение конкурентоспособности предприятия

Конкурентоспособность предприятия - это его преимущество по отношению к другим предприятиям данной отрасли внутри страны и за ее пределами. Конкурентоспособность не является имманентным качеством предприятия, следовательно, конкурентоспособность фирмы может быть оценена только в рамках группы предприятий, функционирующих в одной отрасли, либо предприятий, занимающихся выпуском аналогичных товаров.[1] Конкурентоспособность выявляется только с помощью сравнения между собой ряда предприятий как в масштабе страны, так и в масштабе мирового рынка. Таким образом, конкурентоспособность фирмы - понятие относительное: одна и та же фирма в рамках, например, региональной отраслевой группы может быть признана конкурентоспособной, а в рамках отраслей мирового рынка или его сегмента - нет. Процесс оценки уровня конкурентоспособности, основан на выборе базовых объектов для сравнения, то есть, в выборе предприятия-лидера в определенной отрасли внутри страны или за ее пределами. Такое предприятие-лидер должно соответствовать следующим параметрам:

- соизмеримостью характеристик выпускаемой продукции по идентичности потребностей, удовлетворяемых с ее помощью;

- соизмеримостью сегментов рынка, для которых предназначена выпускаемая продукция;

- соизмеримостью фазы жизненного цикла, в которой функционирует предприятие.

Конкурентное преимущество одного предприятия над другим может быть оценено в том случае, когда оба предприятия удовлетворяют идентичные потребности покупателей. Предприятия должны находится в одних и тех же фазах жизненного цикла. При несоблюдении, данных условий, сравнение нельзя считать корректным. Важным фактором, для наиболее точной оценки конкурентоспособности предприятия, руководству необходим процесс отслеживания рынка как на территории страны, так и за рубежом. Главной сложностью, с которой сталкивается руководство предприятия, является отсутствие доступа к информации о деятельности конкурирующих компаний, что, свою очередь, может создать мнение о превосходстве предприятия и вызвать ряд проблем, связанных с ослаблением позиции на рынке. Для достижения высокого уровня конкурентоспособности, предприятиям требуется переосмысление и разработка новых подходов в организации производства и его управления, а также увеличение производственных мощностей, путем внедрения современных решений и технологий.

Конкурентоспособность предприятия имеет зависимость от ряда факторов. Их можно разделить на три группы:

- технико-экономические;

- коммерческие;

- нормативно-правовые.

Технико-экономические факторы состоят из: качества, продажной цены и затрат на эксплуатацию (использование) или потребления продукции. Эти компоненты зависят от производительности и интенсивности труда, издержек производства.

Коммерческие факторы необходимы для определения условий реализации товаров на конкретном рынке. Они включают:

- конъюнктуру рынка (острота конкуренции, соотношение между спросом и предложением данного товара, национальные и региональные особенности рынка, влияющие на формирование платежеспособного спроса на данную продукцию или услугу);

- предоставляемый сервис (наличие дилерско-дистрибьютерских пунктов предприятия, а также пунктов обслуживания в регионе покупателя, качество технического обслуживания, ремонта и других предоставляемых услуг);

- рекламу (наличие и эффективность рекламы и других средств воздействия на потребителя с целью формирования спроса);

- имидж фирмы (известность торговой марки, репутация предприятия на рынке страны и за рубежом).

Нормативно-правовые факторы необходимы для отражения требований технической, экологической и иной безопасности при использовании товара в условиях данного рынка. При этом, выпускаемая продукция должна соответствовать нормам и требованиям стандартов и законодательства, иначе продукция не может быть реализована в условиях рынка. Высокий уровень конкурентоспособности предприятия является утверждающим фактором для получения высокой прибыли в рыночных условиях. Для этого предприятие имеет цель по достижению наивысшего уровня конкурентоспособности для успешного функционирования на рынке. Задачами управления конкурентоспособностью является совокупность мер по непрерывному совершенствованию выпускаемо продукции, систематическому поиску и открытию новых каналов сбыта, привлечения новых групп покупателей, совершенствованию сервиса и рекламы. Основой конкурентоспособности предприятия является конкурентоспособность его продукции.

Факторы, влияющие на конкурентоспособность

Анализ конкурентных позиций предприятия на рынке предполагает выявление не только его сильных и слабых сторон, но также и тех факторов, которые в той или иной степени воздействуют на отношение покупателей к предприятию. Фактор является это основным ресурсом не только на уровне производственной деятельности предприятия, но и в экономике в целом; фактор представляет собой совокупность экономических и производственных процессов, оказывающих влияние на результат производственной и экономической деятельности.

К факторам конкурентоспособности относят совокупность явлений и процессов производственно-хозяйственной деятельности предприятия, а также социально-экономической жизни общества, которые вызывают изменение абсолютной и относительной величины затрат на производство, а в результате изменение уровня конкурентоспособности предприятия.

Факторы позволяют изменить уровень конкурентоспособности предприятия в обе стороны - повышения и уменьшения. С помощью факторов происходит процесс превращения возможностей в действительность. Присутствие факторов не является главным условием обеспечения конкурентоспособности. Для того, чтобы достичь высокого уровня конкурентоспособности, необходимо учитывать эффективность использования факторов, а также отрасль их применения.

Факторами конкурентоспособности являются:

- финансовое положение предприятия;

- состояние базы для собственных научно-исследовательских и опытно-конструкторских разработок, а также объем расходов на них;

- объем используемых передовых технологий;

- наличие высококвалифицированного персонала;

- наличие развитой сети сбыта;

- возможность кредитования;

- уровень действенности рекламы и средств стимулирования сбыта;

- наличие и доступ к информации о конкурентах;

- способность платежеспособности целевой аудитории.

Конкурентоспособность предприятия состоит из совокупности таких факторов, как:

1) ресурсный фактор – складывается из количества используемых ресурсов на единицу готовой продукции. Предприятие имеет возможность контроля повышения производительности труда, капиталоотдачи, общей эффективности производства и ресурсного фактора роста конкурентоспособности;

2) ценовой фактор – включает в себя уровень и динамику цен на ресурсы, использующиеся в производстве, и готовую продукцию. Данный фактор имеет меньшую степень контроля, так как уровень цен на ресурсы зависит от экономической политики государства;

3) «фактор среды» – включает в себя следующие составляющие: экономическую и политическую обстановка в стране, степень воздействия государства на рынок, в котором функционирует предприятие.

Учитывая данную дифференциацию факторов конкурентоспособности, предприятие не имеет возможности контролировать все факторы.

Факторы конкурентоспособности предприятия подразделяется на внешние и внутренние.

Внутренние факторы – ряд критериев, определяющих возможности предприятия обеспечить уровень собственной конкурентоспособности. К внутренним факторам можно отнести:

- потенциал маркетинговых служб;

- научно-технический потенциал;

- производственно-технологический потенциал;

- финансово-экономический потенциал;

- кадровый потенциал;

- уровень эффективности рекламы и средств стимулирования сбыта;

- степень материально-технического обеспечения;

- условия хранения, транспортировки и упаковки продукции;

- уровень осуществляемых погрузочно-разгрузочных работ и транспортных услуг в соответствии с требованиями;

- подготовку, разработку и внедрение производственных процессов, выбор оптимальной технологии производства;

- эффективность производственного контроля и испытаний;

- уровень технического обслуживания после производства продукции;

- уровень сервисного и гарантийного обслуживания.

Внешние факторы – социально-экономические и организационные отношения, необходимые предприятию для создания продукции, наиболее привлекательной по своим характеристикам для конечного потребителя.

К внешним факторам можно отнести:

- меры государственного воздействия: экономического характера (амортизационную, налоговую, финансово-кредитную политику, инвестиционную политику); административного характера (разработку, совершенствование и реализацию законодательных актов, демонополизацию экономики, государственную систему стандартизации и сертификации, правовую защиту интересов потребителей);

- основные характеристики рынка деятельности предприятия (его тип и емкость, наличие и возможности конкурентных предприятий);

- деятельность общественных и негосударственных институтов;

- деятельность политических партий, движений, блоков, формирующих социально-экономическую обстановку в стране.

Характеристика предприятия с учетом внутренних факторов, а также совокупность внешних факторов образуют уровень конкурентоспособности предприятия.

Методы оценки конкурентоспособности предприятия

Получение информации о конкурентных предприятиях в отрасли необходимо предприятию в первую очередь для определения преимуществ и недостатков перед конкурентными организациями, а также для формирования выводов, необходимых для создания предприятием собственной успешной конкурентной стратегии и поддержания конкурентного преимущества. Определение конкурентоспособности предприятия является неотъемлемым элементом деятельности любого хозяйствующего субъекта.

В данный момент выделяют несколько групп методов, используемых для оценки уровня конкурентоспособности предприятия:

Группа матричных методов: основное условие - оценка маркетинговой стратегии предприятия на основе матрицы, построенный на анализе конкурентных стратегий. Анализ конкурентоспособности с учетом жизненного цикла продукции предприятия, является основой построения матрицы. Способ оценки заключается в анализе построенной матрицы с использованием системы координат, где: по горизонтали – темп роста (сокращения) объема продаж; по вертикали – относительная доля предприятия на рынке. Данный подход встречается в работах И. Ансоффа, А. Томпсона и А. Стрикланда, разработках Бостонской консалтинговой группы, а также МакКинзи и Ко. в различных своих вариациях. Предприятия, занимающие наибольшую долю рынка относятся к наиболее конкурентоспособным.

Наличие информации об объемах реализации и относительных долях рынка конкурентных компаний позволяет получить достаточно высокую точность оценки, что является преимуществом данного метода.

Недостатками метода является наличие достоверной информации, которая требует необходимых исследований, а также сложность разработки управленческих решений.

Методы, основанные на оценке конкурентоспособности продукции предприятия: совокупность методов, основывающихся на том, что конкурентоспособность предприятия в целом выше тогда, когда уровень конкурентоспособности его продукции растет. Для определения конкурентоспособного уровня выпускаемой продукции применяются различные маркетинговые и квалиметрические методы, основой которых является соотношение цена-качество.

Расчет показателя конкурентоспособности по каждому виду продукции производится путем использования экономического и параметрического индексов конкурентоспособности. Данные индексы определяются с помощью суммирования частных индексов по каждому оцениваемому параметру с учетом весовых коэффициентов. Каждый из частных индексов по соответствующему параметру является отношением фактического значения оцениваемого параметра к значению соответствующего показателя у продукции конкурирующего предприятия.

Параметрический индекс определяется на основе оценки технических параметров продукции, экономический – стоимостных. Перечень стоимостных и технических параметров, а также вес каждого из параметров устанавливается экспертным путем. В ряде методов в качестве одного из стоимостных параметров рассматривается величина затрат по послепродажному обслуживанию продукции.

Параметрический и экономический индексы конкурентоспособности позволяют рассчитать интегральный показатель конкурентоспособности рассматриваемой продукции по отношению к продукции конкурирующего предприятия. Он определяется как отношение параметрического индекса к экономическому.

Каждый вид выпускаемой продукции предприятия имеет собственный показатель конкурентоспособности. На следующем этапе происходит определение коэффициента конкурентоспособности предприятия, с помощью нахождения средневзвешенного значения из показателей по отдельным видам продукции. Объем реализации каждого из видов продукции является весовым элементом.

Учет конкурентоспособности выпускаемой продукции является важной составляющей конкурентоспособности предприятия, что является преимуществом данного метода.

Недостаток – достаточно узкий анализ конкурентоспособности, не затрагивающий другие аспекты деятельности предприятия, что позволяет получить только ограниченное представление о преимуществах и недостатках работы предприятия.

Методы, основанные на теории эффективной конкуренции:

Наиболее конкурентоспособными предприятиями являются те, в которых наилучшим образом организована работа всех подразделений и служб. Эффективность деятельности каждой из служб обеспечивается путем влияния множества факторов – ресурсов предприятия. Путем оценки эффективности использования данных ресурсов находится эффективность работы подразделений. В основе подхода лежит оценка групповых показателей или критериев конкурентоспособности.

Сущностью данного подхода является в оценка способности предприятия по обеспечению конкурентоспособности. Каждая формулированная способность предприятия, направленная на достижение конкурентных преимуществ, отражается оценкой экспертов с точки зрения имеющихся ресурсов.

Состав и структура способностей, подверженных оценке, имеют различия в разных методиках: от показателей себестоимости и финансовой устойчивости до способности предприятия адаптироваться к нововведениям.

На следующем этапе экспертные оценки подвергаются различной математической обработке. Как правило, путем вычисления средневзвешенного значения из полученных оценок с учетом удельного веса и находится показатель конкурентоспособности.

Учет разносторонних аспектов деятельности предприятия является преимуществом данного подхода.

Комплексные методы:

Оценка уровня конкурентоспособности предприятия в условиях применения каждого из методов ведется на основании выделения не только текущей, но и потенциальной конкурентоспособности предприятия.

Интегральная величина в отношении к уровню текущей конкурентоспособности и конкурентному потенциалу является основой данного подхода и составляет уровень конкурентоспособности предприятия.

Текущая и потенциальная конкурентоспособность и их соотношения в рамках интегрального показателя конкурентоспособности предприятия в зависимости от метода могут варьироваться. Так, в ряде случаев текущая (реальная) конкурентоспособность определяется на основании оценки конкурентоспособности продукции предприятия, потенциальная – по аналогии с методами, основанными на теории эффективной конкуренции.

Наиболее интересным является метод П. В. Забелина, где конкурентоспособность предприятия имеет представление в виде аддитивной функции текущего уровня конкурентоспособности и конкурентного потенциала с весовыми коэффициентами.

Текущую конкурентоспособность предприятия можно определить, как способность хозяйствующего субъекта приносить прибыль на вложенный капитал в краткосрочном периоде не ниже заданной прибыльности, а также являющуюся отношением агрессивности существующей стратегии к необходимому в будущем уровню агрессивности (стратегический норматив).

Конкурентный потенциал – возможность сохранить или увеличить уровень конкурентоспособности в долгосрочном периоде – является отношением текущего потенциала к оптимальному, заданному уровнем нестабильности внешней среды.

Весовые коэффициенты отображают долю совокупных стратегических капитальных вложений, идущих на вложения в стратегию и мощности (затраты на стратегическое планирование, исследования рынков, разработку новой продукции и запуск ее в серийное производство, здания и оборудование, сбытовую сеть, маркетинг); вложения в потенциал предприятия (подготовка персонала, разработка технологий, затраты на создание функциональных служб и т. д.).

Определение каждого из рассмотренных выше показателей в рамках данного метода осуществляется экспертным путем на основании различных оценочных таблиц и матриц.

Преимуществом подхода является то, что он учитывает не только достигнутый уровень конкурентоспособности предприятия, но и его возможную динамику в будущем.

Недостатком является воспроизведение методов, используемых в рассмотренных ранее методах, что влечет за собой и их недостатки.

Все методы обладают рядом недостатков, по причине чего, ни один из ник так и не нашел массового применения для оценки конкурентоспособности предприятия. Для всех методов можно выделить ряд следующих общих недостатков.

Основная часть методик строится на обработке с помощью математических методов ряда факторов, которые определяют конкурентоспособность предприятия, при этом основной упор делается на выявление наибольшего количества данных факторов.

Система факторов конкурентоспособности предприятия является открытой, а множество элементов этой системы – нечетким. Тем самым, проводя оценку трудовых ресурсов предприятия, можно сделать вывод о зависимости эффективности труда от психофизиологического состояния работников. При оценке производственных возможностей предприятия, можно сделать вывод, что технологический потенциал предприятия зависит от уровня финансирования научных программ в государстве, следовательно, имеет зависимость от степени наполняемости бюджета.

Тем самым, число факторов конкурентоспособности практически бесконечно, следовательно, насколько бы ни было объёмным их количество, оно все равно не будет исчерпывающим, а значит, и основанная на таком неполном перечне оценка конкурентоспособности предприятия будет неправильной. В результате все существующие перечни факторов конкурентоспособности носят достаточно условный характер, что не позволяет использовать их для оценки конкурентоспособности предприятий.

При составлении оценки факторов конкурентоспособности, а также определения ряда других показателей используются приблизительные, примерные оценки, "экспертные методы", имеющие низкий уровень объективности и имеющие высокую степень условности. В ряде случаев избежать такого подхода невозможно, однако использование подобных оценок в качестве базового метода приводит к весьма слабой математической связи исходных условных факторов с оцениваемым показателем конкурентоспособности.

Ряд методик, использующихся для оценки конкурентоспособности предприятий, основывается на достаточно сложных идеализированных построениях: необходимо вводить новые для экономической науки определения и показатели, строить различные матрицы, вводить новые системы координат и так далее. И хотя логическая обоснованность используемых теоретических моделей не вызывает сомнения, в конкретных экономических условиях конкретного хозяйствующего субъекта эти модели предстают как весьма абстрактные. В результате этого в ряде случаев не только невозможно осуществить сколько-нибудь точную количественную оценку того или иного предлагаемого параметра, но и вовсе сложно дать ему четкое определение. Все это существенно снижает возможность математической обработки вводимых категорий, а значит – и адекватной оценки конкурентоспособности предприятия.

Большинство методик предполагает сравнение практически идентичных предприятий, занятых в сфере производства идентичных товаров и услуг, а также действующих в схожих экономических условиях. Вместе с тем, развитие товарно-денежных отношений приводит ко все большей диверсификации предприятий, все большей дифференциации товаров и услуг, все более усугубляющимся различиям в экономических условиях деятельности предприятий. Все сложней становится определить четкие географические границы того или иного рынка, установить перечень конкурирующих товаров и предприятий, что влечет за собой неприменимость подобных методик оценки конкурентоспособности предприятий.

Отмеченные недостатки существующих подходов к оценке конкурентоспособности предприятий обуславливают невысокие возможности практического применения большинства из них.

Помимо вышеописанных методов для проведения анализа конкурентоспособности предприятия необходимо проведение специального анализа, главной целью которого является определение реальных позиций организации на рынке, а также выявление возможностей повышения уровня конкурентоспособности. Анализ проводится на основе полной и достоверной информации о предприятии в сравнении с позициями конкурентов. Оценка конкурентоспособности проводится только по показателям, имеющим значения в пределах функциональной и экономической целесообразности. На основе результатов анализа конкурентоспособности предприятия разрабатывается комплекс мероприятий направленных на поддержание и сохранение ее конкурентных преимуществ. Анализ финансового состояния организации является одним из ключевых моментов оценки конкурентоспособности предприятия, так как является основой понимания истинного положения организации на рынке того или иного товара. Финансовый анализ представляет собой процесс исследования и оценки предприятия с целью выработки наиболее обоснованных решений по его дальнейшему развитию в стратегической перспективе и понимания его текущего состояния.

Финансовый анализ включает в себя следующие этапы:

- анализ капитала организации;

- горизонтальный и вертикальный анализ баланса;

- анализ финансовых коэффициентов.

Капитал предприятия состоит из собственных средств предприятия и заемных. Соотношение, а также анализ структуры данных частей капитала дает характеристику финансовой устойчивости предприятия.

Горизонтальный и вертикальный анализ баланса необходимы для того, чтобы представить изменения, произошедшие в основных статьях баланса.

Суть горизонтального анализа состоит в сопоставлении финансовых данных за два прошедших отчетных периода в относительном и абсолютном значениях.

При расчете вертикального анализа, статьи отчетности приводятся в процентах к его итогу. Такой вид анализа представляет изменения статей баланса по сравнению с предыдущими годами. Процентные показатели наглядно показывают насколько произошли отклонения и в какую сторону.

Расчёт процентного показателя происходит путем деления каждой строки по анализируемому году на валюту баланса и умножением на 100%.

Ликвидность - способность активов быть быстро проданными по цене, близкой к рыночной.[2]

В российском бухгалтерском балансе активы предприятия расположены в порядке убывания ликвидности. Их можно разделить на следующие группы:

А1. Высоколиквидные активы (денежные средства и краткосрочные финансовые вложения)

А2. Быстрореализуемые активы (краткосрочная дебиторская задолженность)

А3. Медленно реализуемые активы (прочие, не упомянутые выше, оборотные активы)

А4. Труднореализуемые активы (все внеоборотные активы)

Пассивы баланса по степени возрастания сроков погашения обязательств группируются следующим образом:

П1. Наиболее срочные обязательства (привлеченные средства, к которым относится текущая кредиторская задолженность перед поставщиками и подрядчиками, персоналом, бюджетом и т.п.)

П2. Среднесрочные обязательства (краткосрочные кредиты и займы, резервы предстоящих расходов, прочие краткосрочные обязательства)

П3. Долгосрочные обязательства (раздела IV баланса "Долгосрочные пассивы")

П4. Постоянные пассивы (собственный капитал организации).

2. АНАЛИЗ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПАО «КАМАЗ»

2.1 Организационно-экономическая характеристика предприятия ПАО «КАМАЗ»

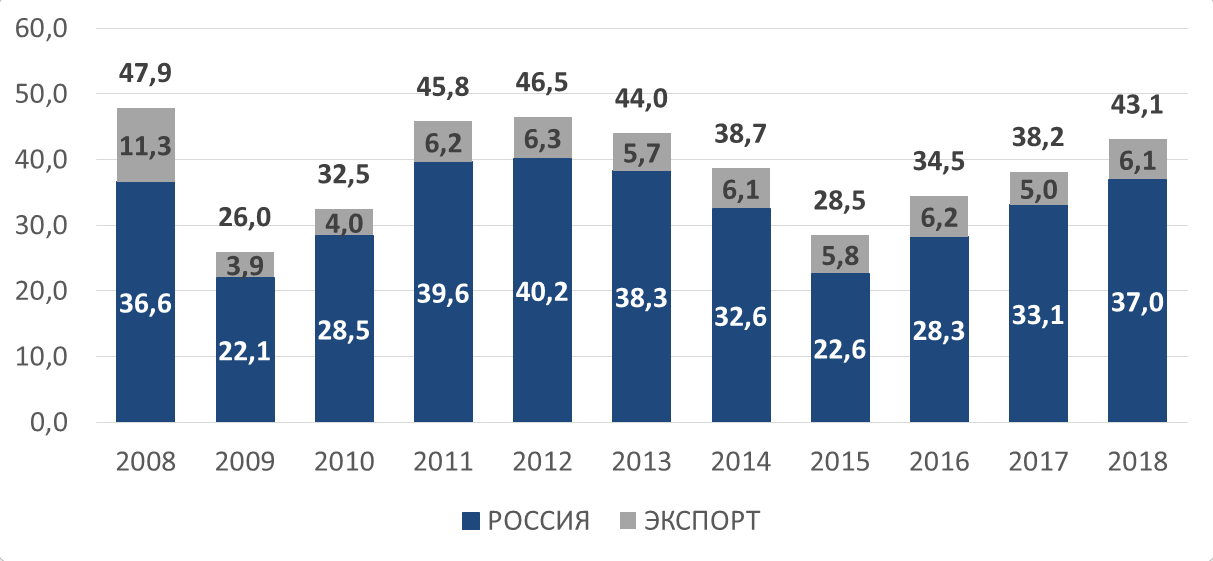

Группа компаний «КАМАЗ» — является крупнейшей автомобильной корпорацией Российской Федерации. ПАО «КАМАЗ» входит в 20-ку ведущих мировых производителей тяжёлых грузовых автомобилей и находится на 16-м месте по объёмам производства тяжёлых грузовиков полной массой более 16 тонн.[3]

На начало апреля 2018 года на Автомобильном заводе «КАМАЗа» собрано более 2 млн. 252 тысяч готовых автомобилей с начала выпуска.

Уставный капитал предприятия составляет 35,36 млрд. рублей. Самые крупные пакеты акций принадлежат государству и коммерческим банкам.

Единый производственный комплекс группы организаций ПАО «КАМАЗ» охватывает весь технологический цикл производства грузовых автомобилей — от разработки, изготовления, сборки автотехники и автокомпонентов до сбыта готовой продукции и сервисного сопровождения.

В состав группы технологической цепочки входит несколько крупных заводов автомобильного производства. На промышленной площадке в городе Набережные Челны расположены: литейный и кузнечный заводы, завод двигателей, прессово-рамный завод, автомобильный завод, ремонтно-инструментальный завод, индустриальный парк «Мастер». Крупнейшие из дочерних предприятий за пределами города Набережные Челны: ПАО «НЕФАЗ» и ПАО «Туймазинский завод автобетоносмесителей» (Республика Башкортостан).

Группа организаций ПАО «КАМАЗ» объединяет 109 компаний на территории России, СНГ и дальнего зарубежья.

Всего в группе технологической цепочки ПАО «КАМАЗ» сегодня работает порядка 36 000 человек.

В 2017 году было продано 38 тыс. единиц автотехники «КАМАЗ». Из них 33 тыс. автомобилей реализовано на российском рынке – рост на 18% по сравнению с 2016 годом. На экспорт в 2017 году было реализовано 5 тыс. автомобилей и сборочных комплектов деталей «КАМАЗ», в том числе в страны СНГ – 3,6 тыс. автомобилей и СКД.

Полное наименование – Публичное акционерное общество «КАМАЗ»

Целью деятельности ПАО «КАМАЗ» является извлечение прибыли и использование ее в интересах акционеров, а также насыщение рынка товарами и услугами.

Основной вид деятельности – производство грузовых автомобилей.

Также предприятие выполняет такие работы как:

- производство двигателей внутреннего сгорания для автомобилей;

- производство частей и принадлежностей автомобилей и их двигателей;

- металлургическое производство и производство металлических изделий;

- производство инструментов;

- научные исследования и разработки в области естественных технических наук;

- осуществление работ с использованием сведений, составляющих государственную тайну;

- защита государственной тайны в соответствии с законодательством Российской Федерации;

- торговля автотранспортными средствами;

- торговля автомобильными деталями, узлами и принадлежностями.

Адрес предприятия: 423800, РТ, г. Набережные Челны, пр. Мусы Джалиля, 29.

Органами управления Общества являются:

- Общее собрание акционеров Общества;

- Совет директоров Общества;

- Правление Общества;

- Генеральный директор Общества.

ПАО «КАМАЗ» осуществляет экспорт автомобилей, сборочных комплектов деталей и запасных частей в более чем 40 стран СНГ, Юго-Восточной Азии, Ближнего Востока, Африки, Восточной Европы, Латинской Америки.

По итогам 2017 года главным экспортным рынком ПАО «КАМАЗ» стал Казахстан, на долю которого пришлось порядка 50% всего объема экспорта автомобилей и сборочных комплектов деталей КАМАЗ. Также существенные объемы поставок были произведены на Кубу в рамках завершения крупного контракта, реализация которого началась еще в 2016 году. Кроме того, в 2017 году были осуществлены первые поставки автомобилей КАМАЗ на новые для компании экспортные рынки – Мьянма, Иран, Филиппины (январь 2018).

Таблица 1 – объем выпускаемой продукции ПАО «КАМАЗ».

2.2 Анализ финансово-экономического положения предприятия

Для правильного выбора направления исследования, необходимо ясно и четко изложить проблему. Исходными данными для определения проблемы являются сведения о состоянии и функционировании организации. Таким образом, необходимо изучить результаты производсвтенно-хозяйтсвенной и сбытовой деятельности организации, проанализировать основные отчетные и статистические данные.

Аналитический баланс с расчетами относительного изменения статей для горизонтального и вертикального анализа представлен в Приложении А.

Величина основных средств имеет наибольшее значение в 2015 году, спад в 2016 и вновь рост в 2017

Общая величина оборотных активов нестабильна. Изменяется каждый год примерно на 10%.

Величина запасов увеличивается в среднем на 20% в год. Увеличение запасов говорит о том, что предприятие имеет запасы для их последующего оборота, что положительно влияет на ликвидность предприятия.

Дебиторская задолженность, платежи по которой ожидаются более, чем через 12 месяцев, растет. Это говорит о том, что сторонние организации имеют задолженность перед предприятием. С одной стороны, это гарантирует поступление денежных средств в будущем, с другой стороны, есть риск не получить денежные средства в том случае, если дебиторы окажутся неплатежеспособными.

Итог раздела III баланса является положительным, но изменяется каждый год. Это все говорит о том то что предприятие имеет стабильную внутреннюю экономику, а также достаточное количество собственных средств, но в большей мере созданное путем привлечений займов.

При этом обязательства организации превышают дебиторскую задолженность. Следовательно, предприятие в любой момент может не покрыть свои долги, что обеспечивает финансовую нестабильность предприятия.

Вертикальный анализ: в активах произошло изменение количества основных средств в большую сторону.

В пассивах также произошло уменьшение доли заемных средств.

Таким образом, предприятие укрепляет свои позиции, снижая долю заемных средств и используя собственные средства.

Изменение валюты баланса:

Валюта баланса увеличивается с каждым годом, средний темп 12-15%. Увеличение стоимости имущества в абсолютном выражении говорит о повышении хозяйственного оборота. Увеличение валюты баланса обусловлено увеличением величины запасов и денежных средств и денежных эквивалентов

Финансово-хозяйственное положение организации на 2017 стабильно.

Внеоборотные активы в отчетном периоде увеличились, оборотные активы также увеличились.

Наблюдается рост оборотных активов. Это свидетельствует о расширении производства в период с 2015 по 2017 год. Также рост может быть связан с инфляцией в период кризиса 2015 года. В большей степени рост оборотных активов обеспечен улучшением и расширением производства.

Незавершенное строительство:

В период с 2015 по 2017 год незавершенное строительство уменьшается, следовательно, увеличивается производство.

Доля финансовых вложений во внеоборотных активах в период с 2015 по 2017 год увеличивалась. Средства привлекались в большей степени на основную производственную деятельность.

Запасы составляют относительно большую долю в активе и имеют тенденцию роста.

Доля денежных средств достаточно высокая. Это говорит о том, что предприятие в большей мере способно погашать свои срочные обязательства.

Рост дебиторской задолженности указывает на невозврат долгов предыдущих лет. Денежные средства иммобилизуются из оборота. В будущем это может привести к неплатежеспособности перед кредиторами.

Ликвидность: для расчета показателей ликвидности необходимо разделить все активы и пассивы на группы по убыванию ликвидности. Классификация пассивов и активов приведена в Приложении Б.

На основе приведенной классификации активов и пассивов по степени ликвидности были произведены расчеты коэффициентов ликвидности с использованием формул (1.1, 1.2, 1.3). Рассчитанные значения коэффициентов приведены в Таблице 3.

Таблица 3 – Коэффициенты ликвидности

|

Показатели ликвидности |

2017 |

2016 |

2015 |

|

Коэффициенты перспективной ликвидности |

-15142149 |

-19661262 |

-11508611 |

|

Коэффициент абсолютной ликвидности |

0,34 |

0,51 |

0,45 |

|

Коэффициент текущей ликвидности |

1,35 |

1,52 |

1,41 |

Снижение значения показателя текущей ликвидности обусловлено ухудшением финансового состояния. Проанализировав значение показателей можно сделать вывод, что предприятие имеет проблемы с финансированием в 2017 и 2015 годах, так как показатель ниже нормального значения.

Коэффициент абсолютной ликвидности у ПАО «КАМАЗ» находится в пределах нормального значения, что свидетельствует у возможности покрытия краткосрочных долговых обязательств за счет денежных средств и их эквивалентов.

Финансовая устойчивость: для анализа коэффициентов финансовой устойчивости воспользуемся формулами 1.4, 1.5, 1.6, 1.7 и 1.8.

Таблица 4 – Динамика показателей финансовой устойчивости

|

Показатели финансовой устойчивости |

2017 |

2016 |

2015 |

|

Коэффициент автономии |

0,30 |

0,33 |

0,37 |

|

Коэффициент задолженности |

0,52 |

0,67 |

0,62 |

|

Коэффициент фин. Устойчивости |

0,62 |

0,64 |

0,64 |

|

Коэффициент фин. Рычага |

2,04 |

2,03 |

1,72 |

|

Коэффициент финансирования |

0,49 |

0,49 |

0,58 |

Коэффициент автономии имеет динамику снижения от года к году, что указывает на то, что в формировании капитала участвуют в большей мере заемные средства.

Коэффициент задолженности имеет высокие значения, что говорит о высокой доле краткосрочного заемного капитала в общей сумме капитала. Коэффициент задолженности имеет спад на 2017 год, что имеет позитивные последствия, показывая, что компания наращивает количество собственных средств.

Коэффициент финансовой устойчивости имеет стабильное значение ниже нормального. Это указывает на то, что предприятие использует большую долю источников финансирования в своей деятельности.

Коэффициент финансового рычага имеет достаточно большое значение, что свидетельствует о высокой зависимости предприятия от заемных средств.

Коэффициент финансирования также ниже нормального значения.

Анализируя результаты расчета коэффициентов ликвидности, можно сделать вывод, что финансовое состояние организации нестабильно, а формирование активов предприятия обеспечивается в большей доле за счет внешних источников финансирования.

Деловая активность: для расчета показателей воспользуемся формулами 1.9 – 1.18.

Рассчитанные значения показателей деловой активности указаны в таблице 5.

Таблица 5 – Показатели деловой активности

|

Показатели деловой активности |

2017 |

2016 |

2015 |

|

Коэффициент общей оборачиваемости |

1,02 |

0,96 |

0,81 |

|

Коэффициент оборачиваемости функц. капитала |

1,91 |

1,82 |

1,59 |

|

Коэффициент отдачи активов |

0,027 |

0,012 |

0,038 |

|

Фондоотдача |

6,13 |

5,46 |

4,02 |

|

Коэффициент обрачиваемости СК |

3,43 |

2,83 |

2,13 |

|

Коэффициент оборачиваемости запасов |

6,06 |

5,47 |

4,70 |

|

Коэффициент оборачиваемости денежных средств |

10,87 |

5,87 |

6,2 |

|

Коэффициент обрачиваемости средств в расчетах |

4,94 |

4,98 |

4,08 |

|

Оборачиваемость кредиторской задолженности в днях |

96 |

102 |

121 |

|

Длительность оборота деб. задолженности |

74 |

74 |

90 |

Коэффициент общей оборачиваемости и коэффициент оборачиваемости функционирующего капитала имеет тенденцию к росту, что говорит о том, что капитал организации стал обращаться быстрее, что положительно сказывается на прибыли предприятия.

Коэффициент отдачи активов растет, что также свидетельствует о росте чистой прибыли предприятия.

Коэффициент фондоотдачи имеет положительную тенденцию к росту, а, следовательно, предприятие повышает свою производительность и улучшает используемые мощности.

Коэффициент оборачиваемости собственного капитала растет, что говорит о том, что с каждым годом предприятие использует большее количество собственных средств.

Коэффициент оборачиваемости запасов увеличивается, что говорит о росте продаж за анализируемые периоды.

Коэффициент оборачиваемости денежных средств имеет существенный рост на 2017 год, что является отрицательным для предприятия.

Коэффициент оборачиваемости средств в расчетах имеет наибольшее значение в 2016 году и чуть меньшее в 2017. Общее значение показателя является нормальным и имеет положительную тенденцию для предприятия.

Срок оборачиваемости кредиторской задолженности: значение данного показателя имеет положительную тенденцию, так как его значение с каждым годом сокращается, что говорит и повышении финансовой устойчивости предприятия.

Длительность оборота дебиторской задолженности снижается, и это является положительным аспектом, так как происходит снижение риска непогашения дебиторской задолженности.

Методика ФСФО: для проведения анализа с использованием данной методики необходимо воспользоваться формулами 1.19 – 1.37.

Расчет показателей представлен в Приложении В.

На основе произведенных расчетов можно сделать следующие выводы:

- среднемесячная выручка выросла;

- коэффициент задолженности по кредитам и займам имеет динамику к снижению, что дает положительный эффект и свидетельствует об укрепление финансового состояния предприятия;

- также год от года происходит снижение коэффициент задолженности сторонним предприятиям;

- доля собственного капитала в основных средствах увеличивается;

- рентабельность продаж растет;

- среднемесячная выручка одного работника также увеличивается, что является положительной тенденцией к укреплению финансового состояния предприятия.

Двухфакторная модель Альтмана: для расчета ее показателей необходимо воспользоваться формулами 1.38 и 1.39, расчет представлен в таблице 6:

Таблица 6 – двухфакторная модель Альтмана

|

Показатели модели Альтмана |

2017 |

2016 |

2015 |

|

Z= |

-1,72 |

-1,88 |

-1,77 |

|

X1 |

1,37 |

1,51 |

1,41 |

|

X2 |

2,32 |

2,22 |

1,79 |

В данном случае, так как показатель двухфакторной модели меньше нуля, следовательно, вероятность банкротства предприятия низка.

Так как двухфакторная модель не обеспечивает комплексную оценку финансового положения предприятия воспользуемся пятифакторной моделью Альтмана, для ее расчета воспользуемся формулами 1.40 – 1.45, показатели представлены в таблице 7.

Таблица 7 – пятифакторная модель Альтмана

|

Показатели модели Альтмана |

2017 |

2016 |

2015 |

|

Z |

1,11 |

1,28 |

1,25 |

|

X1 |

0,02 |

0,16 |

0,13 |

|

X2 |

0,03 |

0,008 |

0,02 |

|

X3 |

0,43 |

0,011 |

0,035 |

|

X4 |

0,98 |

0,25 |

0,32 |

Продолжение таблицы 7

|

X5 |

1,34 |

0,89 |

0,76 |

На протяжении трех анализируемых периодов значения показателей ниже нормального, следовательно, предприятие попадает в «красную зону» - зону финансового риска.

2.3 Оценка конкурентоспособности ПАО «КАМАЗ»

Основными производителями грузовых автомобилей, а также комплектующих к ним для российского рынка являются: ПАО «КАМАЗ», ОАО «МАЗ», ОАО «ЗИЛ», ОАО «УРАЛАЗ», ОАО «УАЗ»

Главным конкурентом ПАО «КАМАЗ» является ОАО «МАЗ», расположенный в городе Минске. В данной работе оценка конкурентоспособности исследуемого предприятия будет проводится в сравнении сравнение с этим предприятием.

Производственное республиканское унитарное предприятие «Минский автомобильный завод» - одно из самых крупных государственных предприятий, расположенных в республике Беларусь.

Продукция Минского автомобильного завода – это техника, соответствующая экологическим стандартам Евро-3, Евро-4, Евро-5, Евро-6.

Под маркой «МАЗ» с конвейера завода сходят седельные тягачи, бортовые автомобили, шасси под установку различного спецоборудования. Всего более 500 моделей и модификаций.

Предприятие представляет собой самостоятельный хозяйствующий субъект с правами юридического лица.

ОАО «МАЗ», как и все современные крупные машиностроительные заводы имеет все виды действующих производств: литейное, прессовое, кузнечное, сварочное, покрасочное, сборочное, инструментальное, тестовое.

Ассортимент продукции состоит из седельных тягачей, бортовых, средетоннажных низкорамных автомобилей, автомобилей повышенной проходимости, шасси для установки специального оборудования и

В автомобилях ОАО «МАЗ» используются современные конструкторские решения, передовые отечественные и зарубежные технологии, позволяющие получить максимально возможные грузовместимость и грузоподъемность при минимальных значениях снаряженных масс транспортных средств, высокую среднетехническую скорость, удобство и низкую трудоемкость технического обслуживания, топливную экономичность, проходимость и надежность в сочетании с минимальными эксплуатационными затратами.

Минский автомобильный завод производит свыше 60 модификаций прицепной техники. Это позволяет разрабатывать и производить тягачи, полностью унифицированные с полуприцепами, а бортовые автомобили – с прицепами. Прицепная техника (одно-, двух-, трехосная) может быть оборудована тентованными, жесткими и изотермическими кузовами; прицепы-шасси применяются под установку различного спецоборудования. Налажено производство прицепов к самосвалам с двусторонней разгрузкой, выпускаются прицепы к легковым автомобилям.

С 1995 г. ОАО «МАЗ» специализируется также на пригородных и междугородних туристических автобусах. Минский автомобильный завод достиг серийного производства 8 моделей автобусов и более 50 модификаций на их базе, в число которых входят специальные автобусы, эксплуатация которых возможна в экстремальных условиях, таких как: северные районы – используется специальная система отопления и теплоизоляция салона, двойной пол, уменьшенная площадь остекления, южные районы – улучшенная система вентиляции и увеличенные сдвижные форточки.

Главной целью производства является выпуск новой конкурентоспособной продукции. Для этого создан проект технического переоснащения предприятия, охватывающий все производства.

Минский автомобильный завод ежегодно наращивает объемы продаж продукции в Украину и Россию.

Первостепенными задачами ОАО «МАЗ» являются выпуск конкурентоспособной продукции, удовлетворяющей требованиям потребителей, обновление ее ассортимента и непрерывное повышение качества, минимизация издержек производства, увеличение рыночной стоимости предприятия и производственных мощностей, улучшение качества сервиса.

Предприятие имеет известность во всем мире. В последние годы на предприятие концентрируется на производстве 5 видов грузовиков. В их разработке и производстве используются передовые отечественные и зарубежные технологии. Данная техника пользуется высоким спросом при работе в районах Крайнего Севера, пустынь Каракумов и Сахары, в тропиках Африки и Юго-Восточной Азии, Дальнего Востока, пампасах Латинской Америки, в Андах и на Памире. Автомобили ОАО «МАЗ» поставляются в более чем 70 стран мира. С каждым годом эти автомобили становятся мощнее, надежнее и эргономичнее.

Минский автомобильный завод до настоящего времени является единственным в мире производителем не только техники, но и прицепного состава, что позволяет предлагать рынку тягачи, прицепы и полуприцепы, полностью унифицированные друг с другом.

Помимо большегрузных автомобилей, предприятие освоило производство среднетоннажных низкорамных грузовиков, а также большую гамму городских, пригородных, междугородних и международных автобусов.

Соотношение цена/качество также укрепляет позицию ПАО «КАМАЗ» на рынке производителей тяжелой грузовой техники. Продукция ПАО «КАМАЗ» отличается высокой практичностью и надежностью в сочетании с относительно низкой ценой. Технические характеристики продукции ПАО «КАМАЗ» превосходят аналоги конкурентов на внутреннем и внешнем рынках при сопоставимо меньших ценах.

Широкий ассортимент производимой продукции открывает большие возможности внедрения на рынок новых модификаций, в том числе в рамках сотрудничества с корпоративными клиентами, для которых компания осуществляет уникальные разработки под индивидуальные заказы.

В настоящее время продукция ПАО «КАМАЗ» является экспортером техники в ряд стран Азиатско-Тихоокеанского региона, Африки, Ближнего Востока, Восточной Европы. Предприятие сотрудничает с Министерством обороны ОАЭ и Катара, осуществляет поставки в Кувейт, Сирию, Бахрейн, Судан. Кроме того, налажен экспорт в страны, использующие автомобили с правым рулем, такие как Индия и Пакистан. Предприятие также осуществляет активную экспансию на рынки стран ближнего зарубежья, в настоящее время продукция российского производителя занимает лидирующие позиции на рынках Украины и Казахстана.

ПАО «КАМАЗ» имеет крупнейшую среди российских производителей грузовых автомобилей дилерскую сеть, а также сеть сервисного обслуживания. ПАО «КАМАЗ» имеет принцип централизованной доставки с использованием региональных дилеров, что позволяет обеспечивать равные ценовые условия для потребителей в разных регионах РФ. Широкая география сервисной сети позволяет оказывать качественные услуги клиентам предприятия в кратчайшие практически в любой точке РФ.

Для оценки конкурентоспособности ПАО «КАМАЗ» в данной работе будут применены следующие методы:

- финансовый анализ предприятия;

- Модель BCG;

- Модель GE/McKinsey;

1. Финансовый анализ предприятия

Произведя финансовой анализ предприятия можно сделать ряд выводов, которые помогут оценить текущий уровень конкурентоспособности предприятия, а также сформировать ряд мероприятий, направленных на улучшение конкурентоспособности предприятия:

- предприятие имеет серьезные проблемы, связанные с формированием капитала, так как основная доля средств является привлеченной.

- значения коэффициентов финансовой устойчивости ниже нормы, а также имеют тенденцию к ухудшению, что также свидетельствует о снижении финансовой устойчивости, а также снижению уровня конкурентоспособности предприятия.

- происходит снижение собственного капитала в обороте, на основе чего можно сделать вывод о том, что привлекается большее количество заемных средств и кредитов.

- растет дебиторская задолженность, это вызывает риски, связанные с неполучением части денежных средств, что влечет снижение уровня конкурентоспособности.

- при этом показатели деловой активности имеют нормальные значения, происходит их улучшение в анализируемом периоде, это означает, что предприятие использует различные средства для достижения текущего уровня конкурентоспособности, а также для возможности существовать и продолжать свою дальнейшую деятельность на рынке.

- выручка предприятия год от года увеличивается, увеличивается также и прибыль, что свидетельствует о росте конкурентоспособности предприятия. В следствии этого увеличивается выручка на одного сотрудника, что говорит о максимизации использования производственных мощностей.

- вследствие с проблемами в области финансовой устойчивости предприятие под угрозой финансового риска, а именно – банкротства.

Анализируя вышеописанные показатели ПАО «КАМАЗ», можно сделать вывод, что предприятию, для того чтобы удерживаться, а также повышать уровень конкурентоспособности необходимо вводить ряд мероприятий, направленных на уменьшение доли сторонних финансовых вложений.

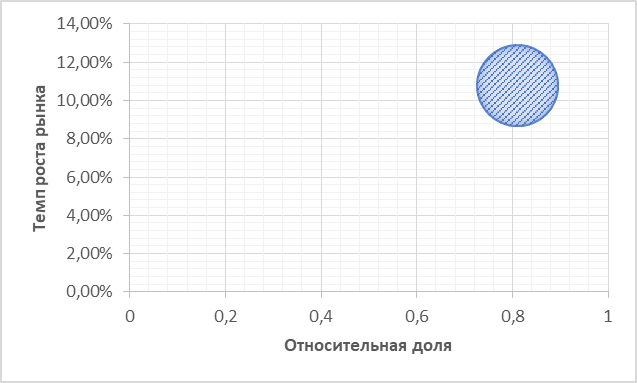

2. Матрица BCG:

Строится на координатной плоскости, на оси абсцисс откладывается относительная доля предприятия на рынке, а на оси ординат – темпы прироста рынка. В качестве границы областей с высокой и низкой относительной долей на рынке примем значение равное 1.

Оценка будет производиться по двум предприятиям: ПАО «КАМАЗ» и РУП «МАЗ».

Оценим конкурентное положение ПАО «КАМАЗ» на рынке автомобильной грузовой техники

Прирост рынка представлен в таблице 8.

Таблица 8 – прирост рынка

|

Рынок грузовых а/м |

Объем рынка |

Прирост рынка в % |

|

Российский рынок |

38159 |

10,8 |

Необходимо определить относительную долю предприятия на рынке грузовых автомобилей. Объем продаж ПАО «КАМАЗ» на рынке грузовых автомобилей необходимо разделить на объем продаж ОАО «МАЗ»

Полученные результаты представлены в таблице 9.

Таблица 9 – относительная доля рынка

|

Наименование |

Доля ПАО «КАМАЗ» % |

Доля ОАО «МАЗ» % |

Относительная доля ПАО «КАМАЗ» |

|

Рынок грузовых автомобилей |

45 |

55 |

0,81 |

Используя полученные данные построим матрицу BCG для ПАО «КАМАЗ»:

Рисунок 1 – Матрица BCG для ПАО «КАМАЗ»

На рынке грузовых автомобилей ПАО «КАМАЗ» попадет в область «Дойных коров».

Компании – «дойные коровы» зарабатывают средства в объемах, превышающих их потребности в реинвестировании. Так как темпы роста отрасли достаточно низкие, компания получает от текущей деятельности средств больше, чем необходимо для сохранения лидирующих позиций на рынке и капитальных реинвестиций.

«Дойные коровы» имеют низкие перспективы роста, но имеют очень ценные хозяйственные подразделения. Дополнительный приток средств от них может быть использован на выплату дивидендов, финансирование приобретений и обеспечение инвестирования в производство двигателей нового поколения.

Все усилия корпорации должны быть направлены на поддержание «дойных коров» в процветающем состоянии, чтобы как можно дольше использовать их возможности в генерировании притока финансовых ресурсов. Должна быть поставлена цель укрепления и защиты рыночных позиций дойных коров в течение всего периода, когда они способны зарабатывать средства, которые будут направляться на развитие других подразделений – или же на обновление выпускаемой продукции.

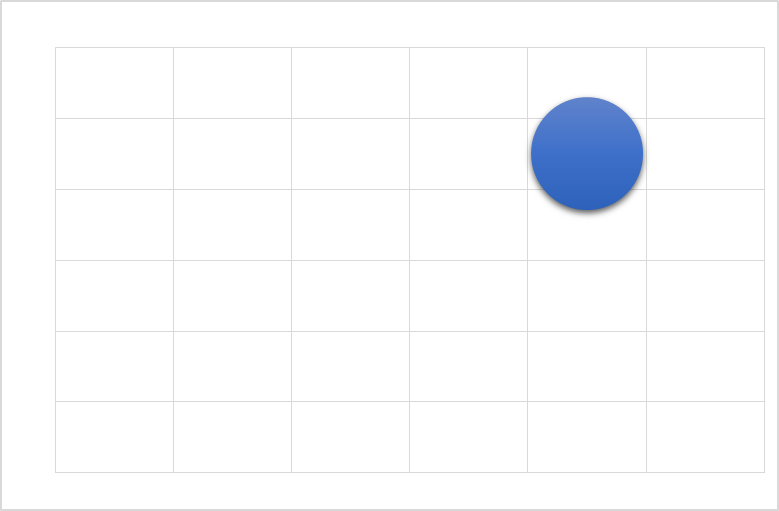

3. Модель GE/McKinsey:

Для построения матрицы GE/McKinsey для ПАО «КАМАЗ» необходимо определить преимущества предприятия на рынке и привлекательность рынка, в рамках которого оно функционирует.

Для оценки показателей привлекательности и преимуществ используем десятибалльную шкалу. Расчет привлекательности рынка и относительных преимуществ представлен в приложении Г и в приложении Д.

Матрица GE/McKinsey для ПАО «КАМАЗ» будет иметь следующий вид, представленный на рисунке 2

Рисунок 2 – Модель GE/McKinsey

Проводя оценку результатов построения, можно сделать вывод, что предприятие относится к области «Победитель 1». Для данного сектора характерна наивысшая степень привлекательности рынка и относительно сильные преимущества предприятия в нем. ПАО «КАМАЗ», является одним из лидеров в данном сегменте. Главной угрозой является только усиление позиций отдельных конкурентов, в первую очередь белорусского предприятия ОАО «МАЗ». Следовательно, стратегию предприятия, находящегося в данной позиции, необходимо нацелить на защиту текущего положения преимущественно с помощью дополнительных инвестиций.

ЗАКЛЮЧЕНИЕ

Конкурентоспособность является в первую очередь подтверждением финансовой устойчивости предприятия. Только финансово устойчивое предприятие способно противостоять конкурирующим предприятиям, производящим аналогичную продукцию.

В выпускной квалификационной работе был проведен анализ финансово-экономического состояния предприятия ПАО «КАМАЗ», по итогам которого был проведен анализ конкурентоспособности, выявлен ряд проблем предприятия, а также предложены мероприятия по их устранению.

Группа компаний «КАМАЗ» — является крупнейшей автомобильной корпорацией Российской Федерации. ПАО «КАМАЗ» входит в 20-ку ведущих мировых производителей тяжёлых грузовых автомобилей и находится на 16-м месте по объёмам производства тяжёлых грузовиков полной массой более 16 тонн.

На данный момент предприятию принадлежит 45% российского рынка тяжелых грузовых автомобилей. В 2017 году было продано 38 тыс. единиц автотехники «КАМАЗ». Из них 33 тыс. автомобилей реализовано на российском рынке – рост на 18% по сравнению с 2016 годом. На экспорт в 2017 году было реализовано 5 тыс. автомобилей и сборочных комплектов деталей «КАМАЗ», в том числе в страны СНГ – 3,6 тыс. автомобилей и СКД.

ПАО «КАМАЗ» осуществляет экспорт автомобилей, сборочных комплектов деталей и запасных частей в более чем 40 стран СНГ, Юго-Восточной Азии, Ближнего Востока, Африки, Восточной Европы, Латинской Америки.

В первой главе были рассмотрены основные теоретические особенности, описывающие конкурентоспособность предприятия, описаны факторы, а также подробно изложены методы оценки конкурентоспособности, которые были использованы при последующем написании работы.

В ходе анализа финансово-экономического состояния предприятия сложились определенные результаты деятельности предприятия. Предприятие имеет ряд проблем, связанных с финансовой устойчивостью. Большая сумма кредиторской задолженности, большая доля заимствованных средств при формировании капитала предприятия, снижение показателей ликвидности, рост дебиторской задолженности в конечно итоге привели предприятие в зону финансового риска.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Абрютина, М.С. Анализ финансово-экономической деятельности предприятия / М.С. Абрютина, А.В. Грачев // Дело и сервис. - 2016. – C. 272.

- Балашов, В.Г. Антикризисное управление предприятиями и банками / В.Г. Балашов. // Дело - 2017. – C. 840.

- Березин, Артем Инновационно-инструментальный механизм повышения конкурентоспособности / Артем Березин. // LAP Lambert Academic Publishing - 2017. – C. 156.

- Казакова, Н.А. Современный стратегический анализ: учебник / Н.А. Казакова. // Издательство Юрайт - 2016. – C. 500.

- Как продать ваш товар на внешнем рынке: Справочник / ред. Ю.А. Савинов. // Мысль - 2016. – C. 364.

- Квасникова, В. В. Конкурентоспособность товаров и организаций. Практикум / В.В. Квасникова, О.Н. Жучкевич. // Инфра-М. - Новое знание - 2016. – C. 192.

- Колчина, Н.В. Финансы организаций (предприятий): учебник для вузов. // Юнити-Дана - 2015. – C. 365.

- Конкурентоспособность предприятий и производственных систем. // Москва. - Наука - 2015. – C. 126.

- Конкурентоспособность предприятий и производственных систем. // Москва. – Гостехиздат - 2015. – C. 126.

- Коротков, Э.М. Менеджмент: учебник / Э.М. Коротков. – 2-е изд., испр. и доп. // Издательство Юрайт; ИД Юрайт - 2016. – C. 640.

- Ларина, Л.С. Финансовый менеджмент: учебник / Л.С. Ларина, С.В. Сергеев. // Юриспруденция - 2014. – C. 190.

- Лапуста, М. Г. Финансы организаций (предприятий): учебник / М. Г. Лапуста, Т. Ю. Мазурина, Л. Г. Скамай.- Изд. испр. // ИНФРА-М, 2012. – C. 575.

- Лифиц, И. М. Конкурентоспособность товаров и услуг. Учебное пособие / И.М. Лифиц. // Юрайт - 2017. – C. 438.

- Ришар, Ж. Аудит и анализ хозяйственной деятельности предприятия / Ж. Ришар. // Аудит, Юнити - 2014. – C. 375.

- Савицкая, Г.В. Анализ хозяйственной деятельности предприятия / Г.В. Савицкая. // Новое знание; Издание 5-е - 2015. – C. 688.

- Соловьев Б.А., Мешков А.А., Мусатов Б.В. Маркетинг: учебник для студентов / Б. А. Соловьев, А. А. Мешков, Б. В. Мусатов. // Инфра–М - 2013. – C. 335.

- Cекретарева, И.А. Бухгалтерский учет на производственных предприятиях потребительской кооперации / И.А. Секретарева, В.А. Озеран, И.М. Павлюк, и др. // Экономика - 2015. – C. 319.

- Усманова, Н.Р. Документооборот предприятия / Н.Р. Усманова. // Приор -2017. – C. 400.

- Философова, Т. Г. Конкуренция. Инновации. Конкурентоспособность / Т.Г. Философова, В.А. Быков. // Юнити-Дана - 2017. – C. 296.

-

Философова, Т. Г. Конкуренция. Инновации. Конкурентоспособность / Т.Г. Философова, В.А. Быков. // Юнити-Дана - 2017. – C. 296. ↑

-

Любушин, Н.П. Анализ финансового состояния организации: учебное пособие / Н.П. Любушин. // Эксмо - 2012. – C. 256. ↑

-

URL: https://kamaz.ru/about/ ↑

- .Разработка системы мотивации в государственном учреждении.

- Понятие и виды источников права (Право как регулятор поведения человека)

- Средства создания программ выполняемых на стороне сервера

- .Основы программирования на языке HTML.

- Разработка регламента выполнения процесса «Предоставление рекламных услуг»(Описание предметной области. Постановка задачи.)

- .Менеджмент как организационно целевое управление

- Основные теоретические аспекты лидерства и командообразования

- Автоматизация продажи авиабилетов (Организационная структура управления предприятием)

- Понятие и сущность источников права

- Учет почасовой оплаты труда

- Общий трудовой стаж: порядок исчисления, юридическое значение

- АНАЛИЗ ВНУТРЕННЕЙ И ВНЕШНЕЙ СРЕДЫ ОРГАНИЗАЦИИ ООО «БАЛТЛЕС»