Анализ конкурентов на рынке и определение собственной конкурентоспособности ООО Радуга

Содержание:

ВВЕДЕНИЕ

Актуальность темы исследования. Конкуренция является основой функционирования рыночной экономики. В соответствии с законами конкуренции происходит эффективное перераспределение ресурсов в народном хозяйстве, удовлетворяются потребности населения и организаций, повышается эффективность функционирования предприятий. С другой стороны, механизм конкуренции производит жесткий естественный отбор, в ходе которого выживают сильнейшие предприятия.

В условиях усиления конкуренции особое значение приобретает эффективное управление конкурентоспособностью предприятия, которое определяет не только возможность получения прибыли в текущем периоде, но и возможности устойчивого развития в будущем. Необходимость повышения эффективности управления конкурентоспособностью определяется еще и тем, что многие отечественные предприятия не готовы к активному ведению конкурентной борьбы, выявлению и завоеванию конкурентных преимуществ. Основными причинами создавшейся ситуации являются недостаточная проработанность теоретических и методологических основ построения систем обеспечения конкурентоспособности, отсутствие у предприятий эффективных управленческих и организационно-экономических механизмов реагирования на изменения внешней и внутренней среды и, безусловно, недостатки их институционального обеспечения. Все еще отсутствует единство в понимании категории «конкурентоспособность», в том числе, «конкурентоспособности предприятия»; многие предлагаемые методы оценки конкурентоспособности не отражают таких основополагающих требований как системность, динамический характер, обязательное наличие инновационной составляющей.

Все это свидетельствует о целесообразности, как с научной, так и с практической точек зрения, развития теории и методологии оценки конкурентоспособности предприятия, разработки теоретико-методологических основ построения систем обеспечения ее повышения на основе соответствующих методов и механизмов.

Необходимо отметить, что отдельные аспекты эффективного управления конкурентоспособностью предприятия раскрыты как зарубежными, так и российскими авторами: М. Портером, А.А. Томпсоном, А.Дж. Стриклендом, Д. Аакером, И. Ансоффом, К. Боумэном, Р.А. Фатхутдиновым, А.Н. Петровым, В.В. Царевым, Л.С. Егоровой и другими. В то же время необходимо отметить, что исследуема проблема не может считаться в полной мере разработанной, так как в настоящее время отсутствует единый подход к объяснению сущности конкурентоспособности предприятия, составу факторов, определяющих ее уровень, технологии и методики оценки.

Цель исследования состоит в определении возможностей повышения эффективности управления конкурентоспособностью организации.

Для достижения данной цели в работе были поставлены следующие задачи:

1. Раскрыть сущность категории «конкурентоспособность предприятия»;

2. Проанализировать технологию и методы оценки конкурентоспособности предприятия;

3. Определить возможные пути повышения конкурентоспособности предприятия в условиях рыночной экономики.

Объектом исследования, проведенного в данной работе, является ООО «Радуга».

Предметом исследования является конкурентоспособность данной организации.

В качестве методов исследования были использованы метод анализа, синтеза, группировки и обобщения научных данных.

Глава 1. Теоретические основы управления конкурентоспособностью компании

1.1 Понятие и факторы конкурентоспособности компании

Каждое предприятие, которое образуется, развивается и функционирует на рынке для производства товаров или оказания услуг, стремится добиться основной цели - максимизации прибыли. При этом данная цель может быть достигнута при соблюдении определенных параметров: обеспечение кадрового состава, учет производственных мощностей, маркетинговое изучение рынка, развитие системы управленческого аппарата, знание экономических характеристик предприятия и т.д.

Одним из факторов, влияющих на увеличение прибыли, по нашему мнению, является определение конкурентоспособности самого предприятия на рынке в сравнении с другими организациями, которые производят аналогичные или схожие товары, товары-заменители.

Термин «конкурентоспособность» происходит от слов «конкурент» и «способность» и может быть истолкован как «быть способным к конкуренции». В экономической литературе существуют различные подходы к определению понятия «конкурентоспособность». Так, например, известный экономист Майкл Портер определяет конкурентоспособность следующим образом: «Конкурентоспособность - свойство товара, услуги, субъекта рыночных отношений выступать на рынке наравне с присутствующими там аналогичными товарами, услугами или конкурирующими субъектами рыночных отношений» [23, С. 13].

Российский специалист в области стратегического управления А.В. Баринов определяет конкурентоспособность как свойство объекта, характеризующееся степенью реального или потенциального удовлетворения конкретной потребности по сравнению с аналогичными объектами, представленными на данном рынке [4, С. 48].

По мнению Т.М. Платициной, конкурентоспособность – это концентрированное выражение экономических, научно-технических, производственных организационно-управленческих, маркетинговых и иных возможностей страны (равно как и любого конкретного товаропроизводителя), которые реализуются в товарах и услугах успешно (или безуспешно) противостоящим конкурирующим аналогам как на внутреннем, так и на внешнем рынке [22, С. 56].

Анализ данных определений позволяет выделить в структуре понятия «конкурентоспособность» три базовых элемента. Во-первых, это пространство, в котором рассматривается объект конкурентоспособности. В качестве такого пространства необходимо рассматривать конкретный рынок, с его четким определением и границами. Во-вторых, это фиксированный отрезок времени, на котором рассматривается данный объект конкурентоспособности. В-третьих, говорить о конкурентоспособности можно только в сравнении с другими товарами, организациями, странами. Экономическую сущность конкурентоспособности составляют процессы, на которых базируется конкуренция в условиях рыночной экономики. Это в первую очередь процессы соперничества и удовлетворения потребностей. Данные процессы определяют два основных вектора конкурентоспособности: вектор удовлетворения потребностей, в основе которого лежит потребительная ценность, и вектор соперничества, в основе которого лежит острота характеристика конкурентной среды. Рациональное управление конкурентоспособсностью всегда требует нахождения баланса между этими двумя векторами.

В силу его сложности, понятие конкурентоспособности необходимо рассматривать на нескольких уровнях. Взаимосвязь между ними устанавливается пирамидой конкурентоспособности, которая показана в Приложении 1. Как видно из данного приложения, основание конкурентоспособности формирует конкурентоспособность товара, на базе которой, в свою очередь, формируется конкурентоспособность предприятия. Понятие конкурентоспособности предприятия в современной экономической литературе раскрывается в различных аспектах. В Приложении 2 проведен обзор основных определений понятия «конкурентоспособность предприятия». Как видно из данного приложения, все определения понятия «конкурентоспособность» могут быть разделены на три группы:

1) определения, характеризующие внутреннюю и внешнюю деятельности фирмы;

2) определения, базирующиеся только на товарной составляющей конкурентоспособности;

3) определения, сочетающие товар и производственную деятельность предприятия

В то же время обобщение всех рассмотренных групп определений позволяет сформулировать обобщенное определение конкурентоспособности. В условиях современной экономики конкурентоспособность на уровне отдельного хозяйствующего субъекта необходимо рассматривать как характеристику его способности отвечать потребностям конкурентного рынка, запросам покупателей в сравнении с другими аналогичными предприятиями (товарами), представленными на рынке. По мнению В.В. Царева в практическом аспекте конкурентоспособность предприятия имеет три основных характеристики:

1) наличие у предприятия определенных ресурсов;

2) достаточный уровень операционной эффективности

3) наличие у предприятия эффективной стратегии развития [36, С. 12].

Данные характеристики направлены на формирование конкурентных преимуществ, которые находятся в основе конкурентоспособности любого предприятия.

Анализ литературы по изучаемой проблеме позволил выделить три основных критерия классификации конкурентных преимуществ: характер возникновения и характер проявления, степень устойчивости. Классификационная схема конкурентных преимуществ по каждому из этих критериев показана на рисунке 1.

Рисунок 1. Виды конкурентных преимуществ предприятия

Конкурентные преимущества предприятия разнообразны по своему составу и могут быть сформированы из различных источников.

В зависимости от того, в какой степени сформированы конкурентные преимущества предприятия, можно говорить о четырех уровнях ее конкурентоспособности. Характеристика каждого из этих уровней дана в таблице 1.

Таблица 1

Уровни конкурентоспособности предприятия

|

Уровень конкурентоспособности |

Характеристика |

|

1 уровень |

Характерен для небольших предприятий, занявших определенную нишу рынка, и рассматривающих в качестве основной задачи выпуск стандартной продукции определенного вида |

|

2 уровень |

Характерен для фирм, стремящихся следовать за лидером и предполагает заимствование у конкурентов технических приемов, методов организации производства |

|

3 уровень |

Характерен для фирм, стремящихся к достижению лидерских позиций, конкурентоспособность при этом зависит от качества и эффективности управления, а также от способности фирмы к самостоятельному формированию конкурентных преимуществ. |

|

4 уровень |

Характерен для лидеров рынка или отрасли. Фирмы самостоятельно определяют области формирования конкурентных преимуществ, диктуют тенденции развития отрасли, рынка. |

Из таблицы следует, что уровень конкурентоспособности предприятия определяет его рыночные позиции и тенденции будущего развития.

Под факторами конкурентоспособности предприятия в литературе понимают те явления или процессы производственно-хозяйственной деятельности предприятия и социально- экономической жизни общества, которые вызывают изменения абсолютной и относительной величины затрат на производство, а в результате - уровня конкурентоспособности предприятия [34, С. 115].

Анализ источников литературы показал, что в зависимости от научных взглядов авторы по-разному обосновывают комплекс факторов, влияющих на конкурентоспособность предприятий. Основу взглядов относительно сущности и структуры факторов конкурентоспособности предприятия в зарубежной литературе формирует концепция конкурентоспособности, разработанная М. Портером. По мнению данного автора, все факторы конкурентоспособности можно подразделить на несколько групп: основные и развитые; общие и специализированные; естественные и искусственно созданные; внешние и внутренние [23, С. 16].

Развернутая классификация факторов конкурентоспособности предприятия приводится также в работе А.Н. Петровна. В качестве основных данный автор рассматривают следующие факторы конкурентоспособности предприятия: технологические (опыт научных исследований, способность к совершенствованию продукции и производственных процессов); производственные (низкие затраты на производство и высокое качество продукции, высокая производительность труда); распределительные (быстрая доставка и низкие затраты на сбыт продукции), маркетинговые (высококвалифицированный персонал, широкий ассортимент, привлекательная упаковка продукции); квалификационные (ноу-хау по управлению качеством, создание новых видов продукции); организационные возможности (способность быстрого реагирования на изменения рынка); прочие факторы (имидж, месторасположение, патентная защита и пр.) [29, С. 102].

По степени специализации факторы конкурентоспособности предприятия делятся на общие (инфраструктура, персонал с высшим образованием), которые могут использоваться в широком спектре отраслей, специализированные (узкоспециализированный персонал, специфическая инфраструктура, базы данных в отдельных отраслях знаний) и другие факторы, применяемые в одной или нескольких отраслях [8, С. 75].

Одним из наиболее распространенных подходов к классификации факторов конкурентоспособности предприятия является их классификация по отношению к предприятию. По данному критерию все факторы конкурентоспособности можно разделить на внешние и внутренние. Внутренние факторы - это объективные критерии, определяющие возможности предприятия по обеспечению собственной конкурентоспособности, к ним можно отнести: потенциал маркетинговых служб, научно-технический персонал, кадровый потенциал, финансово-экономический потенциал, уровень материально-технического обеспечения и др.

Внешние факторы - это социально-экономические и организационные отношения, позволяющие предприятию создать продукцию, которая по ценовым и неценовым характеристикам более привлекательна. К внешним факторам можно отнести меры государственного воздействия экономического и административного характера; характеристики самого рынка; деятельность общественных и негосударственных институтов; деятельность политических партий, движений, формирующих социально-экономическую обстановку в стране.

Достаточно полная классификация внешних и внутренних факторов конкурентоспособности предприятия проведена в работе Р.А. Фатхутдинова (таблица 2).

Таблица 2

Факторы конкурентоспособности предприятия по Р.А. Фатхутдинову

|

Внутренние факторы |

Внешние факторы |

|

- Структурные - Ресурсные - Технические - Управленческие - Рыночные - Эффективность функционирования организации |

1. Правовое регулирование сферы торговли 2. Уровень конкурентоспособности региона, отрасли, страны 3. Государственная поддержка развития предпринимательства 4. Правовое регулирование функционирования страны и региона 5. Открытость общества и рынков 6. Научный уровень управления экономикой страны, отрасли, региона 7. Национальная система стандартизации и сертификации 8. Государственная поддержка развития человека 9. Государственная поддержка науки и инновационной деятельности 10. Качество информационного обеспечения управления на всех уровнях иерархии 11. Налоговые, процентные ставки в стране и регионах 12. Система подготовки и переподготовки персонала 13. Климатические условия и географическое положение страны или региона 14. Уровень конкуренции в данной сфере деятельности |

В то же время несмотря на достаточно широкий спектр данных факторов, автором не учтены такие значимые элементы в деятельности предприятия, как: психологическое состояние микроклимата в коллективе, уровень психологической поддержки и социальные факторы (профессиональная пригодность и адаптация, потенциал сотрудников).

Более точной является в этом смысле классификация факторов конкурентоспособности, предложенная В.В. Царевым (таблица 3). Данный автор проводит классификацию факторов конкурентоспособности с учетом основных областей деятельности предприятия, что значительно упрощает процесс формирования конкурентных преимуществ.

Таблица 3

Факторы конкурентоспособности предприятия по В.В. Царевым

|

Группа факторов |

Подгруппы факторов |

|

Определяющие удовлетворенность потребителя |

Соответствие качества продукции предприятия условиям потребления; наличие на предприятии условий для повышения качества продукции; насыщение рынка товарами предприятия; наличие на предприятии тенденций к увеличению своей доли рынка; своевременность выхода продукта на рынок; приемлемость цен на продукцию |

|

Влияющие на эффективность производственно-хозяйственной деятельности |

Экономическая эффективность производства, НИОКР, внепроизводственной деятельности; производственная активность предприятия; финансовая устойчивость предприятия; объемы инвестиций |

|

Определяющие интенсивность маркетинговых усилий |

Позитивное отношение к покупателям; престижность рекламы; положительный имидж предприятия; сила конкуренции, участие в благотворительных акциях; инновационный маркетинг |

|

Определяющие качество менеджмента |

Эффективность управления трудовыми ресурсами; наличие систем управления качеством и стратегического менеджмента; эффективность экологического менеджмента; автоматизация управления; развитость образовательного потенциала предприятия |

Все перечисленные выше факторы по-разному могут воздействовать на конкурентоспособность предприятий. Однако наличие самих факторов не обеспечивает высокую конкурентоспособность предприятия. Повышение конкурентоспособности зависит от их эффективного использования. Изучение влияния различных факторов предполагает выявление сильных и слабых возможностей и угроз развития, которые оказывают факторы на деятельность предприятия.

Таким образом, анализ основных факторов конкурентоспособности предприятия позволяет сделать вывод о том, что она представляет собой совокупность, с одной стороны, характеристик самого предприятия, а с другой, - характеристик внешних факторов, влияющих на него. И только при рациональном сочетании этих факторов можно обеспечить высокий уровень конкурентоспособности предприятия.

1.2 Инструменты и методы повышения конкурентоспособности организации

В условиях современной экономики, которая характеризуется появлением все большего числа хозяйствующих субъектов, усилением их экономической самостоятельности, повышением интенсивности конкуренции, успешная деятельность предприятия в долгосрочной перспективе возможна только при условии постоянного повышения его конкурентоспособности. Повышение конкурентоспособности предприятия имеет два направления. Первое - на завоевание рынков, используя все свои конкурентные преимущества; второе - на адаптацию и прямую защиту отдельных элементов деятельности предприятия в условиях рыночной экономики. И в том и в другом случае повышение конкурентоспособности предприятия предполагает формирование определенных конкурентных преимуществ, указывающих на отличие данного предприятия и его продукции (работ, услуг) от предприятий конкурентов.

Анализ конкурентных преимуществ предприятия, проведенный выше, позволяет сделать вывод о том, что существует несколько путей повышения конкурентоспособности предприятия: рост объемов реализации продукта; улучшение качества выпускаемого продукта; уменьшение расходов; бенчмаркинг.

Одно из направлений повышения конкурентоспособности – рост объемов реализации продукта (услуг или работ). Следует учитывать, что повышение объемов реализации само по себе не принесет желаемых результатов, поскольку при этом не учитываются такие важные показатели, как величина расходов предприятия, его прибыль и т.д. При организации производственного процесса и планировании объемов в соответствии с данным методом необходимо решить ряд задач, одной из важнейших из которых является определение объема реализации продукта, при котором будет обеспечена безубыточная производственная деятельность.

Еще одно направление – это улучшение качества выпускаемого продукта, что окажет влияние на: ускорение НТП, освоение новых рынков, увеличение экспорта, процветание. Решение проблемы качества продукта поднимет имидж предприятия у покупателей, станет залогом выхода на внешний рынок, а также будет являться основой для получения максимальной прибыли.

Уменьшение расходов – это традиционный, старый и наиболее исследованный метод повышения конкурентных преимуществ. В данном случае в выигрышном положении будет находиться то предприятие, которое поведя определенный комплекс мер достигло меньших затрат, чем конкуренты. Однако в современных условиях удержать такое преимущество достаточно трудно, т.е. реализация этого метода требует четкой, скоординированной работы сотрудников по совершенствованию технологий производства, логистики и НИОКР, менеджмента персонала и организационной культуры. Предприятия, выбирающие путь усиления конкурентных затрат, постоянно анализируют затраты на всех стадиях проектирования, выпуска и реализации продукта. Важную роль здесь играют маркетологи, которые должны непрерывно заниматься мониторингом рынка, проводить функционально- стоимостной анализ, отслеживать новейшие технологии, а также расходы предприятий-конкурентов.

Еще один эффективный инструмент повышения конкурентоспособности предприятия – бенчмаркинг. Бенчмаркинг – это систематический, непрерывный поиск и изучение передового опыта конкурентов и игроков смежных отраслей, постоянное сравнение желаемых результатов и изменений бизнеса с разработанной эталонной моделью. На основании полученных сведений необходимо обеспечить поддержку системы постоянных улучшений результативности деятельности.

Основные направления повышения конкурентоспособности предприятия должны быть закреплены в его конкурентной стратегии, которая представляет собой комплексный план действий предприятия относительно фирм – конкурентов и направлен на поддержание и улучшения предприятием своего положения на рынке.

В настоящее время существуют различные подходы к классификации конкурентных стратегий предприятия, что обусловлено возможностью формирования при их использовании различных конкурентных преимуществ. Анализ основных подходов к классификации конкурентных стратегий позволяет выделить ряд основных, которые могут обеспечить повышение конкурентоспособности современных предприятий. Это прежде всего стратегия лидерства по издержкам, стратегия индивидуализации (дифференциации), стратегия концентрации на рыночной нише, стратегия наилучшей стоимости, стратегия инновации, стратегия фокусирования.

В основу стратегии лидерства по издержкам положено создание устойчивого преимущества в затратах перед конкурентами и стремление стать поставщиком на рынок самых дешевых товаров, привлекательных для широкого круга потребителей. Широкому применению данной стратегии препятствуют такие факторы, как инфляция, несовершенство законодательства, проблемы с обеспечением сырьем и др.

Стратегия индивидуализации состоит в стремлении сделать свою продукцию уникальной, чтобы она выгодно отличалась от товаров конкурентов и за счет этого стала более привлекательной для широкого круга покупателей. Успех при реализации этой стратегии может быть обеспечен только при тщательном изучении потребностей покупателей. Правильное использование данной стратегии обеспечивает предприятиям стабильно высокую прибыль, когда дельта повышения цены на продукцию превышает дополнительные затраты на осуществление индивидуализации продукта. В то же время данная стратегия может быть неудачной, если покупатели не оценят уникальность продукта или услуги.

Стратегии концентрации на рыночной нише характеризуется сосредоточением внимания на узком участке рынка. Здесь доминирует предложение узкому сегменту рынка продукции, отвечающей его вкусам и потребности. Целевая ниша рынка может определяться региональными особенностями, вытекающими из специальных требований к продукции, или специальными свойствами товара, привлекательными для участников только этого рыночного сегмента. Задача состоит в лучшем, чем это делают конкуренты, обслуживании покупателей такой рыночной ниши.

Стратегия наилучшей стоимости заключается в том, что в ней упор делается на предложении потребителям большей реальной ценности товара путем сочетания низких издержек и дифференциации качества. Чтобы стать производителем с наилучшей стоимостью, предприятию необходимо обеспечить высокое качество продукции и придать ей нужные свойства при более низких, в сравнении с конкурентами, издержках.

Стратегия инновации может обеспечить предприятию конкурентное преимущество в получении монопольной, сверхвысокой прибыли и достижении быстрого экономического роста. Преимущество предприятия, реализующего данную стратегию, основано на том, что он является первым либо в данном бизнесе, либо на определенной территории, либо на новом рынке или его сегменте. Основные особенности конкурентного преимущества, связанного со стратегией инновации, заключаются в использовании продуктовых, технологических, организационных и других новшеств. Это сопряжено со значительным риском, однако в случае успеха обеспечивает высокую прибыль за счет установления монопольных цен. Ориентированные на инновационную деятельность предприятия должны располагать высококвалифицированным персоналом, достаточными финансовыми ресурсами для создания и выведения новинок на рынок. Такая стратегия присуща преимущественно крупным компаниям.

Применение на практике рассмотренных стратегий в чистом виде у современных предприятий встречается нечасто. Чаще используется комбинация стратегий в виде некоторого рационального сочетания стратегических приемов. Вместе с тем приведенные стратегии могут служить ориентиром будущей деятельности предприятия в зависимости от уровня его конкурентоспособности в целом и отдельных ее составляющих. Специалисты считают, что ни одно предприятие не может достичь превосходства над конкурентами абсолютно по всем характеристикам конкурентоспособности. Необходим выбор приоритетов и выработка стратегий, в наибольшей степени соответствующих тенденциям развития рыночной ситуации и наилучшим способом использующих сильные стороны предприятия.

Глава 2. Оценка конкурентоспособности ООО «Радуга»

2.1 Анализ внешней и внутренней среды ООО «Радуга»

ООО «Радуга» - это коммерческая организация, основной целью деятельности которого является получение прибыли. Основным видом деятельности ООО «Радуга» является розничная продажа продукции финского концерна «Тиккурила», одного из ведущих мировых производителей лакокрасочных материалов. ООО «Радуга» - это торговая организация реализующей лакокрасочные материалы, как правило, декоративного назначения на территории Российской Федерации. Формой реализации являются как поставки напрямую корпоративным потребителям, сетевым гипермаркетам, а также реализация через дилерские каналы и собственную агентскую сеть.

На данный момент у компании 5 магазинов в Санкт-Петербурге, 3 магазина в Новосибирске и 4 магазина в Красноярске, работающие в формате «Колор-студии». В каждом магазине представлен широкий спектр лаков и красок для решения различных задач по защите и декоративной окраске различных изделий и поверхностей снаружи и внутри помещения.

Деятельность любой организации осуществляется в определенной среде, в которой можно выделить внутреннюю и внешнюю составляющую. Внешняя среда организации определяет объем и динамику спроса на продукцию организации, условия и интенсивность конкуренции, возможности дальнейшего развития.

Как было отмечено ранее, ООО «Радуга» осуществляет свою деятельность на рынке лакокрасочных изделий и осуществляет оптовую и розничную торговлю продукцией финской компании «Tikkurila». Следует отметить, что конкуренция на данном рынке является достаточно интенсивной, т.к. лакокрасочная продукция на данном рынке реализуется как российскими, так и иностранными производителями. Динамика продаж лакокрасочных изделий на российском рынке в 2015–2019 гг. в натуральном выражении показана на рисунке 2.

Рисунок 2. Динамика продаж лакокрасочных изделий в натуральном выражении

Из данного рисунка видно, что, начиная с 2018 г. на рынке лакокрасочных изделий наблюдается устойчивая тенденция спада продаж, при этом в 2018 и 2019 гг. темпы изменения показателей меньше 100%. Основными факторами спада на данном рынке являются:

1. Снижение реальных доходов населения.

2. Снижение объема инвестиций в основной капитал, который оказывает прямое влияние на рынке строительных материалов, в том числе и на спрос на лакокрасочные изделия.

Динамика продаж лакокрасочных изделий в стоимостном выражении отличается от динамики продаж в натуральном выражении, характеризуясь при этом ростом (рисунок 3). Так, за январь-декабрь 2018 года объем продаж в стоимостном выражении оказался на 27% выше предыдущего года. Согласно данным исследования, проведенного специалистами компании IndexBox, себестоимость продаж продукта значительно выросла из-за подорожания импортируемой лакокрасочной продукции, ввозимой из-за рубежа, что отразилось на конечной стоимости и темпах роста продаж.

Структура продаж лакокрасочных изделий по видам в 2018-2019 гг. показана на рисунке 3. Из данного рисунка видно, что по видам в структуре продаж преобладают краски на водно-дисперсионной основе. Также увеличился объем красок на органической основе с 28% в 2018 г. до 30% в 2019 г. Следует отметить, что данные краски на российском рынке представлены в основной импортной продукцией.

Рисунок 3. Структура продаж лакокрасочной продукции на российском рынке в 2018-2019 гг.

Соотношение между экспортом и импортом лакокрасочной продукции на российском рынке показано на рисунке 4.

Рисунок 4. Соотношение между экспортом и импортом лакокрасочной продукции на российском рынке

Из рисунка видно, что в течение трех лет происходило постепенное снижение удельного веса лакокрасочной продукции в общем объеме продаж. Если в 2016 г. он составлял 21,1%, то к 2019 г. сократился до 12,6%. Такое снижение объясняется ростом цен на импортную продукцию вследствие снижения курса рубля по отношению к иностранным валютам. Как было отмечено ранее, ООО «Радуга» реализуется только импортную продукцию компании «Tikkurila». Рост цен на продукцию компании в связи с изменениями курса рубля, снижение покупательного спроса вследствие сокращения доходов населения, общая тенденция сокращения импорта на рынке лакокрасочной продукции отрицательно повлияли на объем продаж и выручку «Радуга» в 2018 г. Рост выручки в 2019 г. объясняется ростом цен, а также заключением новых контрактов с крупными корпоративными клиентами и сетевыми гипермаркетами.

В настоящее время на российском рынке лакокрасочных изделий можно выделить три основных сегмента. Их характеристика дана в таблице 4.

Таблица 4

Характеристика основных сегментов на рынке лакокрасочных изделий в РФ

|

Наименование сегмента |

Характеристика сегмента |

|

Эконом сегмент |

1. Большинство красок российских предприятий, производимых по собственным технологиям 2. Гарантия составляет, как правило, 5 лет 3. Пользуются спросом больше у строительных фирм, занимающихся отделочными работами по заказам ЖЭС, ЖСК и других организаций, имеющих ограниченный бюджет на выполнение работ |

|

Средний сегмент |

1. Продукция известных марок, произведенная на территории РФ по зарубежным технологиям 2. Российские предприятия, производящие краски известных фирм, полностью используют зарубежные технологии и материалы 3. Гарантия на краски среднего класса 8 -10 лет 4. Относительно невысокая цена (по сравнению с престиж - красками) и достаточно неплохое качество (по сравнению с эконом - красками) |

|

Премиум сегмент |

1. Импортные ЛКМ, произведенные на материнских предприятиях иностранных компаний 2. Небольшая доля ЛКМ, производимых в РФ по технологиям западных компаний |

Лакокрасочные материалы, реализуемые ООО «Радуга», относятся к среднему и премиум – сегменту. Краски среднего сегмента производятся на заводах в РФ по финской технологии. Данные заводы находятся в г. Обухов, г. Старый Оскол, г. Мытищи. Также в Санкт-Петербурге и Ленинградской области реализуется продукция премиум – сегмента – лакокрасочные материалы, произведенные на материнских предприятиях компании «Tikkurilla».

Начиная с 2017 г. – начала период спада на рынке лакокрасочных изделий в РФ, соотношение между основным сегментами рынка изменилось (рисунок 5). Из данного рисунка видно, что соотношение между основными сегментами рынка лакокрасочных изделий за 2017 и 2019 гг. существенно изменилась. Как до, так и после спада на рынке преобладающим являлся эконом сегмент, однако в сравнении с 2017 г. его удельный вес увеличился с 48% до 67%.

На 9% сократился удельный вес продукции, реализуемой в среднем сегменте, и на 10% продукции, реализуемой в премиум сегменте. Т.к. товары, реализуемые ООО «Радуга» - это преимущественно продукция среднего и премиум сегмента, изменения, которые в настоящее время происходят на рынке лакокрасочных изделий могут привести к ухудшению конкурентных позиций организации.

Рисунок 5. Соотношение между основными сегментами рынка лакокрасочных изделий в РФ

Для более точной оценки внешней микросреды ООО «Радуга» был проведен более детальный анализ основных ее факторов – конкурентов и потребителей. Изучение конкурентов ООО «Радуга» осуществлялось на локальном рынке Санкт-Петербурга и Ленинградской области. Конкурентная структура локального рынка лакокрасочных изделий данного региона показана на рисунке 12. Из данного рисунка видно, что доля ООО «Радуга» на рынке лакокрасочных изделий Санкт-Петербурга и Ленинградской области составила 12,86%. Компания уступает по занимаемой доли рынка таким основным конкурентам, как ООО «Спектр», ООО «Евроколорит», АО «Таир».

Представленные на рисунке 6 данные позволяют оценить интенсивность конкуренции на региональном рынке лакокрасочных изделий. Для этого необходимо рассчитать коэффициент концентрации рынка и индекс Гиршмана-Герфиндаля.

Коэффициент концентрации рынка рассчитывается как сумма рыночных долей первых r крупных фирм, функционирующих на рынке:

где Si – рыночная доля i-ой фирмы.

Рисунок 6. Конкурентная структура рынка лакокрасочных изделий Санкт-Петербурга и Ленинградской области

Более точным показателем концентрации, учитывающим все фирмы на рынке, а также их удельный вес, является индекс Гиршмана-Герфиндаля, который определяется как сумма квадратов долей рынка каждой крупной фирмы. Данную методику расчета можно выразить следующей формулой:

где ННI – коэффициент Гиршмана-Герфиндаля;

Dk – доля k-го крупного предприятия на рынке;

m – число крупных фирм.

Чем выше значение данного показателя, тем большей рыночной властью обладает фирма. В аналитической практике данный показатель используется совместно с коэффициентом концентрации (CR) При этом если величина CR превышает 70%, а величина ННI – 2000, то можно говорить о высокой степени концентрации рынка и низкой интенсивности конкуренции. Если СR больше 45%, но меньше 70%, а ННI меньше 2000, то наблюдается умеренная степень концентрации рынка. Когда СR меньше 45%, а ННI меньше 1000, рынок характеризуется слабой степенью концентрации и высокой интенсивностью конкуренции.

Значения данных показателей составили:

CR= 14,26 + 15,84 + 19,82 = 49,92

ННI = 14,262 + 15,842 + 19,822 = 847,09

Из расчетов следует, что т.к. СR меньше 45%, а ННI меньше 1000, рынок характеризуется слабой степенью концентрации и высокой интенсивностью конкуренции. Следовательно, угроза усиления конкуренции для ООО «Радуга» является для предприятия существенной.

Что касается потребителей товаров, реализуемых ООО «Радуга» на рынке Санкт-Петербурга и Ленинградской области, то они представлены тремя основными сегментами:

- корпоративные покупатели;

- специализированные торговые сети;

- розничные покупатели.

Основными корпоративными покупателями лакокрасочной продукции, реализуемой ООО «Радуга» являются строительные компании. ООО «Радуга» также является официальным дилером продукции «Tikkurila» в специализированных сетевых магазинах: Леруа Мерлен, Касторама Рус, ОБИ, Масидом. К розничным покупателям относится большое число индивидуальных потребителей, которые осуществляют покупку лакокрасочных изделий небольшими партиями при выполнении индивидуальных ремонтных работ. В общем объеме продаж ООО «Радуга» преобладали первые два сегмента покупателей.

По материалам, полученным от ООО «Радуга», а также других участников рынка лакокрасочных материалов Санкт-Петербурга и Ленинградской области были определены предпочтения покупателей различных категорий в отношении различных марок лакокрасочной продукции (таблица 5).

Таблица 5

Объем продаж различных марок лакокрасочных материалов за 2017-2019 гг. в Санкт-Петербурге и Ленинградской области

|

Марки |

Объем продаж, тыс. тонн |

|||

|

2016 |

2017 |

2018 |

2019 |

|

|

Пигмент |

48,27 |

46,1 |

46,5 |

49,86 |

|

Тиккурила |

39,2 |

30,4 |

28,4 |

26,85 |

|

Невский лакокрасочный завод |

20,15 |

18 |

15,9 |

14,5 |

|

Кронос |

9,2 |

8,709 |

5,138 |

6,735 |

|

Невбытхим |

14,26 |

7 |

6,12 |

5,98 |

|

Прочие |

19,34 |

21,326 |

18,72 |

20,275 |

Абсолютным лидером продаж в 2019 г. на рынке Санкт-Петербурга и Ленинградской области в 2019 г. являлись лакокрасочные материалы, реализуемые под торговой маркой «Пигмент». На их долю приходилось 40% от общего объема продаж на рынке.

Удельный вес красок «Тиккурила», на продаже которых специализируется ООО «Радуга», составил в 2019 г. 22%. Однако следует отметить, что если на протяжении трех последних лет спрос на краски, реализуемые под торговой маркой «Пигмент» растет, то в отношении красок «Тиккурила» наблюдается устойчивое снижение спроса. Несмотря на небольшой объем продаж, рост в 2019 г. наблюдается также по лакокрасочным материалам, реализуемым под торговой маркой «Кронос».

Основные тенденции развития рынка и изменения спроса на локальном рынке лакокрасочных материалов должны быть учтены при разработке политики продаж и формирования товарного ассортимента ООО «Радуга».

В целях выявления возможностей и угроз внешней среды, а также сильных и слабых сторон ООО «Радуга» был проведен SWOT-анализ. Его результаты отражены в таблице 6.

Таблица 6

SWOT-анализ ООО «Радуга»

|

Внешние факторы Внутренние факторы |

Сильные стороны (S) 1. Существенный опыт компании в работе на северо-и восточноевропейском рынке 2. Ориентированность на различные сегменты потребителей 3. Высокий уровень информированности потребителей о продаваемых брендах 4. Положительный образ компании |

Слабые стороны (W) 1. Сложность прогнозирования цен на товары 2. Узкая марочная стратегия 3. Узкий ассортимент 4. Отсутствие номенклатурных единиц, ориентированных на эконом-сегмент 5. Использование традиционных методов продаж |

|

Возможности (O) 1. Привлекательность инвестиций в эконом- сегмент, большой потенциал красок для интерьера, высокие показатели среднего сегмента 2. Рост некоторых сегментов рынка, являющихся потенциальными клиентами |

Стратегические опции SO: 1. Расширение ассортимента за счет красок эконом – и среднего сегмента; 2. Исследование изменений спроса, увеличение объемов продаж товаров, нацеленных на растущего клиента |

Стратегические опции WO: 1. Включение в ассортимент товаров других производителей 2. Воспользоваться ростом эконом - сегменте 3. Использование новых методов организации продаж и сбыта продукции |

|

Угрозы (T) 1. Клиенты сетевых форматов 2. Застой в сегменте универсальных красок 3. Появление новых конкурентов 4. Активная рекламная деятельность конкурентов. 5. Разработка собственных колеровочных систем. |

Стратегические опции ST: 1. Ориентация на специализированные краски 2. Проведение агрессивной рекламной кампании для привлечения новых клиентов 3. Использование новых методов организации продаж и сбыта продукции |

Стратегические опции WT: 1. Наладить систему дистрибуции с помощью развития интернет - продаж 2. Освоить новые каналы поставки товаров 3. Перенять опыт конкурентов, направить свои силы на усиление маркетингового отдела |

Как показывают результаты SWOT-анализа, в настоящее время у ООО «Радуга» существуют возможности формирования конкурентных преимуществ и укрепления конкурентных позиций на локальном рынке лакокрасочных изделий. Вместе с тем для определения возможностей реализации, предложенных по результатам SWOT-анализа стратегических альтернатив необходимо оценить текущий уровень конкурентоспособности организации.

2.2 Оценка конкурентоспособности ООО «Радуга»

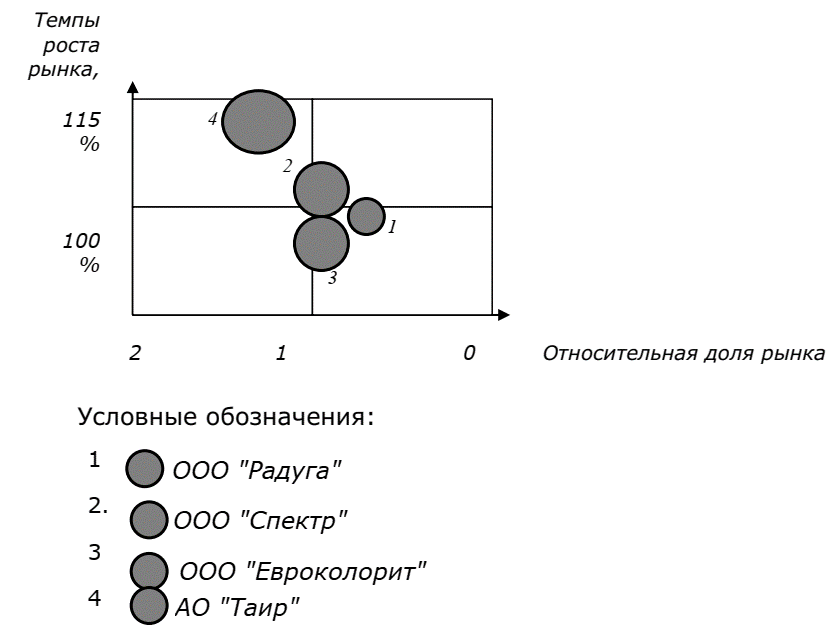

Оценка конкурентоспособности ООО «Радуга» осуществлялась с использованием двух групп методов: методов матричного анализа и метода построения конкурентного профиля. В качестве базового метода матричного анализа был выбран метод построения матрицы BCG. Для сравнительного позиционирования в матрице BCG были выбраны три основных конкурента ООО «Радуга» - ООО «Спектр», ООО «Евроколорит», АО «Таир». Для построения матрицы BCG необходимо оценить темпы роста рынка, а также относительную долю рынка сравниваемых конкурентов.

Для определения темпов роста рынка были проанализированы данные об объемах продаж основных конкурентов и рассчитан показатель темпа роста за 2018-2019 гг. (таблица 7).

Таблица 7

Расчет темпов роста рынка для построения матрицы ВCG

|

Компания – участник рынка |

Объем продаж, тыс. руб. |

Темп роста, % |

|

|

2018 |

2019 |

||

|

ООО «Радуга» |

283146 |

271734 |

95,97 |

|

ООО «Спектр» |

293246 |

301316 |

102,75 |

|

ООО «Евроколорит» |

350858 |

334702 |

95,40 |

|

АО «Таир» |

372860 |

418800 |

112,32 |

Далее необходимо рассчитать относительную долю рынка ООО «Радуга» и его основных конкурентов. В качестве базового конкурента для расчетов относительной доли рынка был выбран ООО «Евроколорит». Выбор данной фирмы в качестве основного конкурента обусловлен тем, что у них наиболее схожая ассортиментная структура, а также используемые способы сбыта и продвижения продукции. Значения показателей относительной доли рынка составили: ООО «Радуга» 12,86 / 15,84 = 0,81 ООО «Спектр» 14,26 / 15,84 = 0,90

ООО «Евроколорит» 15,84 / 15,84 = 1 АО «Таир» 19,82 / 15,84 = 1,25

С учетом полученных результатов расчетов была построена матрица BCG (рисунок 9).

Рисунок 9. Матрица BCG для ООО «Радуга»

Согласно матрице ВCG наиболее конкурентоспособной является та организация, которая показывает наиболее высокие темпы роста и занимает наибольшую долю рынка. Согласно данным рисунка 2 наиболее конкурентоспособной из всех исследуемых организаций является АО «Таир», у которой наиболее высокая относительная доля рынка и темпы роста продаж превышают 100%. По классификации в матрице данная организация относится к категории звезд.

Пограничное положение в матрице занимают ООО «Спектр» и ООО «Евроколорит». Позиция ООО «Спектр» в матрице ВCG объясняется тем, что ее относительная доля на рынке была меньше, чем у компании – конкурента, выбранной за базу сравнения. Вместе с тем в 2019 г. темпы роста продаж организации были выше 1. По классификации в матрице ВCG данная организация относится преимущественно к квадранту «Трудные дети». Относительная рыночная доля ООО «Колорит» была равна 1, однако продажи у данного организации в 2019 г. снижались.

Что касается исследуемой организации ООО «Радуга», то по классификации в матрице BCG она может быть отнесена к квадранту «собаки», т.к. ее относительная доля рынка ниже, чем у основного конкурента, а темпы изменения продаж – меньше 100%. Главная проблема ООО «Радуга» в сравнении с конкурентами – это более низкие темпы роста продаж. Отсюда следует, что для повышения уровня конкурентоспособности компании необходимо выявить возможности совершенствования сбытовой деятельности.

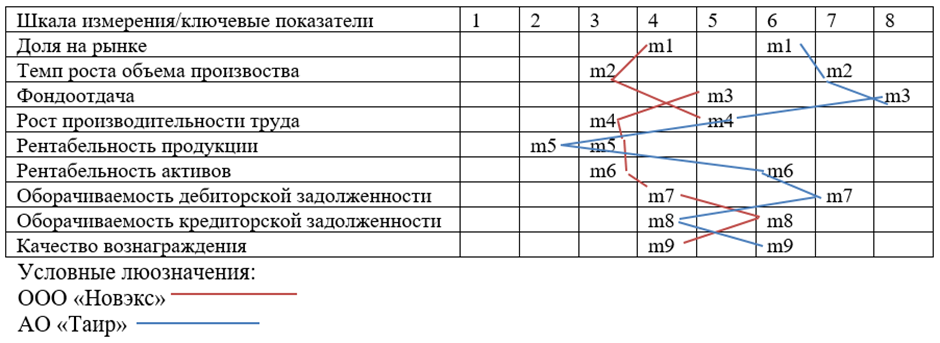

Далее рассмотрим особенности оценки конкурентоспособности организации с использованием метода конкурентного профиля. Данный метод реализуется в несколько этапов:

1. Определение индивидуального набора факторов деятельности организации.

2. Оценка степени развития факторов.

3. Экспертная оценка важности фактора.

4. Графическое отображение профиля организации.

В соответствие с методикой построения конкурентного профиля организации, предложенной Т.М. Платициной, рассматривался следующий набор факторов деятельности организации:

- доля рынка – отношение объема продаж к емкости рынка;

- темп роста объема продаж в процентах – отношение объема продаж текущего года к базовому;

- темп роста фондоотдачи - темп изменения отношения продаж к среднегодовой стоимости основных фондов;

- темп роста производительности труда, т.к. для рассматриваемых организаций основным видом деятельности является торговля, данный показатель рассчитывался как отношение изменения продаж к среднесписочной численности персонала. При осуществлении расчетов учитывалась численность только тех работников, которые работают в подразделениях в г. Санкт-Петербург и Ленинградской области;

- рентабельность продаж – отношение чистой прибыли к выручке;

- рентабельность активов – отношение чистой прибыли к средней стоимости активов;

- темп изменения оборачиваемости дебиторской задолженности - темп изменения выручки к среднему за расчетный период значению дебиторской задолженности;

- темп изменения оборачиваемости дебиторской задолженности - темп изменения выручки к среднему за расчетный период значению дебиторской задолженности;

- качество вознаграждения, процент - соотношение среднемесячной начисленной заработной платы и величины прожиточного минимума.

Для получения более точного представления об уровне конкурентоспособности исследуемой организации, необходимо осуществить расчет и провести сравнительный анализ исходных параметров для построения конкурентного профиля. В качестве базы для сравнения конкурентного профиля ООО «Радуга» была выбрана организация АО «Таир», которая согласно результатам анализа по матрице BCG занимает наиболее прочные конкурентные позиции. В качестве исходных данных для расчета основных параметров конкурентоспособности по предприятию – конкуренту были использованы данные официально опубликованного годового отчета компании за 2018-2019 г.

Исходные данные для расчета основных параметров конкурентного профиля представлены в таблице 8.

Таблица 8

Исходные данные для расчета параметров конкурентного профиля

|

Показатель |

ООО «Радуга» |

АО «Таир» |

||

|

2018 |

2019 |

2018 |

2019 |

|

|

Доля рынка, % |

13,46 |

12,82 |

16,90 |

19,86 |

|

Выручка, тыс. руб. |

283146 |

271734 |

372860 |

418800 |

|

Среднегодовая стоимость основных фондов, тыс. руб. |

22649 |

20277 |

30218,5 |

28314 |

|

Среднесписочная численность персонала, работающего в регионе, чел. |

66 |

64 |

78 |

83 |

|

Чистая прибыль, тыс. руб. |

2653 |

2504 |

9658 |

10314 |

|

Средняя стоимость активов, тыс. руб. |

161083 |

163179 |

124016 |

122284 |

|

Средняя стоимость дебиторской задолженности, тыс. руб. |

73266 |

85480 |

68324 |

59026 |

|

Средняя стоимость кредиторской задолженности, тыс. руб. |

64175 |

55405 |

70316 |

78210 |

|

Среднемесячная заработная плата одного сотрудника, руб. |

34872 |

35216 |

34308 |

34976 |

|

Прожиточный минимум, руб. |

9909 |

10329 |

9909 |

10329 |

На основе данных, представленных в таблице 8 был выполнен расчет основных параметров, необходимых для оценки конкурентного профиля. Результаты расчетов представлены в таблице 9.

Таблица 9

Расчет параметров конкурентного профиля организации

|

параметр |

ООО «Радуга» |

АО «Таир» |

||||

|

2018 |

2019 |

Темп роста,% |

2018 |

2019 |

Темп роста,% |

|

|

Выручка |

283146 |

271734 |

95,97 |

372860 |

418800 |

112,32 |

|

Фондоотдача |

12,50 |

13,40 |

107,2 |

12,34 |

14,79 |

119,85 |

|

Производительность |

4290 |

4246 |

98,97 |

4780 |

5046 |

105,56 |

|

Рентабельность продаж |

0,94 |

0,92 |

97,87 |

2,59 |

2,46 |

94,98 |

|

Рентабельность активов |

1,65 |

1,53 |

92,73 |

7,79 |

8,43 |

108,22 |

|

К-т оборачиваемости д/з |

3,86 |

3,18 |

82,38 |

5,46 |

7,10 |

130,03 |

|

К-т оборачиваемости д/з |

4,41 |

4,90 |

111,11 |

5,30 |

5,53 |

100,94 |

|

К-т качества вознаграждения |

3,82 |

3,41 |

89,27 |

3,46 |

3,67 |

106,07 |

Рассчитанные в таблице 6 показатели представляют собой количественные параметры конкурентного профиля. Для определения качественных параметров конкурентного профиля необходимо определить важность каждого из них. Для этого экспертным путем были установлены весовые коэффициенты важности каждого параметра (таблица 10).

Таблица 10

Коэффициенты значимости параметров конкурентного профиля организации

|

Параметр |

Значение весового коэффициента |

|

Доля на рынке |

0,2 |

|

Темп роста объема продаж |

0,15 |

|

Фондоотдача |

0,05 |

|

Рост производительности труда |

0,1 |

|

Рентабельность продаж |

0,15 |

|

Рентабельность активов |

0,15 |

|

Оборачиваемость дебиторской задолженности |

0,1 |

|

Оборачиваемость кредиторской задолженности |

0,05 |

|

Качество вознаграждения |

0,05 |

Далее экспертным путем (в качестве экспертов выступали сотрудники аппарата управления ООО «Радуга») была дана оценка качественным параметрам конкурентоспособности сравниваемых компаний. Результаты экспортного оценивания определены в таблице 11.

Таблица 11

Количественные и качественные параметры конкурентоспособности ООО «Радуга»

|

Параметр |

ООО «Радуга» |

АО «Таир» |

||

|

Колич. знач. |

Качеств. знач. |

Колич. знач. |

Качеств. знач. |

|

|

Доля на рынке |

13,46 |

4 |

16,90 |

6 |

|

Темп роста объема продаж |

95,97 |

3 |

112,32 |

7 |

|

Фондоотдача |

107,2 |

5 |

119,85 |

8 |

|

Рост производительности труда |

98,97 |

3 |

105,56 |

5 |

|

Рентабельность продаж |

97,87 |

3 |

94,98 |

2 |

|

Рентабельность активов |

92,73 |

3 |

108,22 |

6 |

|

Оборачиваемость дебиторской задолженности |

82,38 |

4 |

130,03 |

7 |

|

Оборачиваемость кредиторской задолженности |

111,11 |

6 |

100,94 |

4 |

|

Качество вознаграждения |

89,27 |

4 |

106,07 |

6 |

На основе качественных параметров был построен графический конкурентный профиль (рисунок 10).

Данные показывают, что конкурентный профиль ООО «Радуга» является более равномерным, что обусловлено меньшей вариацией колебаний по основным качественным параметрам оценки. Однако следует отметить, что по большинству параметров конкурентоспособности АО «Таир» были получены более высокие качественные оценки. В связи с этим возникает необходимость расчета интегрального показателя конкурентоспособности, значение которого составило:

Для ООО «Радуга»: 4*0,2 + 3*0,15 + 5*0,05 + 3*0,1 + 3*0,15 + 3*0,15 + 4*0,1 + 6*0,05 + 4*0,05 = 3,72

Для АО «Таир»: 6*0,2 + 7*0,15 + 8*0,05 + 5*0,4 + 2*0,15 + 6*0,15 + 7*0,1 + 4*0,05 + 6*0,05 = 7,05

Рисунок 10. Построение конкурентного профиля ООО «Радуга»

Таким образом, интегральный коэффициент конкурентоспособности, рассчитанный с учетом значимости параметров, у ООО «Радуга» ниже чем у основного конкурента. Это значит, что исследуемая организация занимает более слабые конкурентные позиции. В связи с этим для повышения эффективности деятельности исследуемой организации необходимо обеспечить рост ее конкурентоспособности.

ООО «Радуга» - это торговая организация, осуществляющая продажу лакокрасочных изделий под торговой маркой «Тиккурила» корпоративным и индивидуальным розничным клиентам;

ООО «Радуга» характеризуется достаточным уровнем платежеспособности и нормальной финансовой устойчивостью

В 2018 г. по сравнению с результатами предыдущего года был выявлен рост прибыли и рентабельности деятельности предприятия, вместе с тем значения показателей рентабельности остаются низкими, что ограничивает возможности дальнейшего развития компании.

Товары, реализуемые ООО «Радуга» представлены преимущественно в премиум и среднем сегменте. Однако данные сегменты в 2017-2018 гг. показали спад. Также была выявлена тенденция снижения спроса на ЛКМ торговой марки «Тиккурила», которая полностью формирует ассортимент ООО «Радуга».

Оценка конкурентоспособности ООО «Радуга» осуществлялась на локальном рынке Санкт-Петербурга и Ленинградской области с помощью матрицы BCG и методики построения конкурентного профиля Данные методики позволили установить, что по уровню конкурентоспособности компания уступает основным конкурентам. В матрице BCG компания была позиционирована в квадранте «собаки» вследствие наметившейся тенденции спада продаж и более низкой относительной доли рынка. Методика построения конкурентного профиля показала, что у исследуемой организации он является более ровным в сравнении с конкурентом, что обусловлено меньшей вариацией колебаний по основным качественным параметрам оценки. Вместе с тем качественные оценки параметров конкурентоспособности являются более низкими, что также обусловило более низкое значение интегрального показателя конкурентоспособности.

2.3 Рекомендации по совершенствованию управления конкурентоспособностью организации

Конкурентоспособность предприятия показывает уровень развития данной фирмы в сравнении с уровнем развития конкурентных фирм по степени удовлетворения своими товарами потребности клиентов и по эффективности финансово - хозяйственной деятельности. Конкурентоспособность организации во многом характеризует ее привлекательность для инвестора, поэтому чем выше уровень конкурентоспособности организации в данный момент времени, тем больше ее возможности привлечения дополнительных инвестиций, а, следовательно, шире перспективы развития в будущем.

Оценка конкурентоспособности ООО «Радуга», выполненная в предыдущей главе работы с помощью методов построения матрицы ВCG и конкурентного профиля организации, показали, что конкурентные позиции компании на рынке лакокрасочных материалов Санкт-Петербурга и Ленинградской области являются более слабыми, чем у конкурентов.

Составляющие элементы конкурентоспособности являются многофакторными характеристиками, которые необходимо рассматривать как самостоятельные объекты управления. В основе формирования конкурентоспособности организации находится система его конкурентных преимуществ. По итогам исследования, выполненного в предыдущей главе выпускной квалификационной работы, было установлено, что основными конкурентными преимуществами ООО «Радуга» являются:

1. Наличие достаточного опыта работы на региональном рынке ЛКМ Санкт-Петербурга и Ленинградской области.

2. Известность торговой марки «Тиккурила», которая полностью формирует товарной ассортимент ООО «Радуга».

3. Ориентированность на различные сегменты рынка.

Особую роль в повышении эффективности управления конкурентоспособностью играет стратегический подход, т.к. основной для ООО «Радуга» является торговая деятельность, ключевую роль в обеспечении конкурентоспособности организации принадлежит сбытовой стратегии. В процессе исследования в данной стратегии ООО «Радуга» были выявлены следующие недостатки:

1. Узкая марочная стратегия. Организация реализует товары только одного производителя и одной торговой марки «Тиккурила». Однако, как показал, анализ внешней среды компании, на протяжении трех лет спрос на продукцию, реализуемую под данной торговой маркой, устойчиво снижался. Таким образом, данная товарная стратегия в условиях снижения спроса привела к снижению темпов роста продаж, и сокращению рыночной доли компании.

2. Ориентированность на средний сегмент и премиум – сегмент. Анализ внешней среды компании показал, что вследствие снижения спроса на ЛКМ, которые по своим качественным и ценовым характеристикам относятся к данному сегменту в 2017-2018 гг. сократился, в результате удельный вес данных сегментов в общем объеме продаж существенно сократился. Данный фактор также отрицательно повлиял на объем продаж и рыночные позиции организации. Вместе с тем в ходе более детального анализа было установлено, что компании, занимающие более прочные конкурентные позиции в сравнении с ООО «Радуга», имеют в составе своего товарного ассортимента продукцию, ориентированную преимущественно на средний и эконом-сегмент.

3. Использование преимущественно традиционных методов сбыта продукции. ООО «Радуга» осуществляет реализацию товаров, используя прямые каналы сбыта для корпоративных клиентов, через собственных торговых агентов. Для удовлетворения потребностей индивидуальных покупателей компанией создана собственная розничная сбытовая сеть, которая на рынке Санкт-Петербурга и Ленинградской области состоит из четырех магазинов, работающих как студии колорирования. Однако аналогичной стратегии также придерживаются и другие участники рынка ЛКМ, что позволяет сделать вывод об отсутствии конкурентных преимуществ по данному направлению сбытовой деятельности у ООО «Радуга».

В связи с выявленными недостатками в стратегии деятельности ООО «Радуга», препятствующим повышению эффективности управления конкурентоспособностью организации, ей были даны следующие рекомендации:

1. Расширить товарный ассортимент за счет включения в него товаров других торговых марок. При этом в качестве приоритетных сегментов рынка необходимо рассматривать средний и эконом-сегмент. Из данных рисунков видно, что наибольшим спросом на рынке пользовались ЛКМ, реализуемые под торговой маркой «Пигмент» - 40%, производителем которых является холдинговая компания «Пигмент», г. Санкт-Петербург. При этом спрос на ЛКМ марки «Пигмент» устойчиво увеличивался. Основным фактором спроса на данную продукцию является то, что компания ориентируется преимущественно на средний и эконом-сегмент потребителей.

На рисунке 11 с помощью программы Excel был сделан прогноз спроса на продукцию данной марки. Из рисунка видно, что к 2020 году прогнозные темпы роста спроса составят 118%, что будет соответствовать объему продаж в натуральном выражении, равному 58,83 тыс. тонн, что в стоимостном выражении составит 154461 тыс. руб. Прогнозируемый прирост спроса при этом составит 8,97 тыс. тонн или в стоимостном выражении 23551 тыс. руб.

Также в качестве перспективной торговой марки следует рассматривать «Кронос», производитель лакокрасочный завод АО «Кронос», г. Санкт-Петербург. Удельный вес продукции, реализуемой под данной торговой маркой являлся невысоким, однако темпы роста спроса оказались наиболее высокими по сравнению с ЛКМ, реализуемыми под другими торговыми марками.

Рисунок 11. Прогноз спроса на продукцию торговой марки «Пигмент»

Прогноз спроса на продукцию торговой марки «Кронос» проведен на рисунке 12.

Рисунок 12. Прогноз спроса на продукцию торговой марки «Кронос»

Согласно результатам прогнозирования, возможный темп роста спроса на продукцию под торговой маркой «Кронос» составит к 2020 г. 140%. При этом в сравнении с текущими показателями прирост в натуральном выражении составит 2,06 тыс. тонн, а в стоимостном выражении 4649 тыс. руб.

Таким образом, если ООО «Радуга» будет формировать свой товарный ассортимент с учетом тенденций развития спроса и включит в него ЛКМ торговых марок «Пигмент» и «Кронос», то сможет увеличить выручку на следующую сумму:

23551 + 4649 = 28200 тыс. руб.

Рекомендуемая структура ассортимента ООО «Радуга» в разрезе основных торговых марок на рынке Санкт-Петербурга и Ленинградской области показана на рисунке 13.

Рисунок 13. Рекомендуемая структура ассортимента ООО «Радуга»

Согласно рисунка ООО «Радуга» рекомендуется следующая структура товарного ассортимента:

- краски «Тиккурила» - 91,89%

- краски «Пигмент» - 6,6%

- краски «Кронос» - 1,51%.

2. Т.к. в условиях традиционной организации продаж спрос на товары ООО «Радуга» стал снижаться, что и привело к формированию остатков запасов готовой продукции, предприятию рекомендуется освоить новые способы организации продаж и прежде всего создание интернет – магазина. Это позволит не только сократить накладные расходы на организацию розничной торговли, но и существенно расширить географию продаж.

ЗАКЛЮЧЕНИЕ

Анализ сущности, технологии и методов оценки, путей повышения конкурентоспособности предприятия позволяет сформулировать в заключении работы следующие выводы и рекомендации:

Конкурентоспособность предприятия – это характеристика его способности отвечать потребностям конкурентного рынка, запросам покупателей в сравнении с другими аналогичными предприятиями (товарами), представленными на рынке. Конкурентоспособность предприятия характеризуют наличие у него определенных ресурсов, достаточный уровень операционной эффективности, наличие эффективной стратегии развития. Конкурентоспособность предприятия является относительным показателем и поэтому может быть оценена только в сравнении с другими предприятиями отрасли или эталонными предприятиями.

Факторы конкурентоспособности – это явления или процессы производственно-хозяйственной деятельности предприятия и социально- экономической жизни общества, которые вызывают изменения абсолютной и относительной величины затрат на производство, а в результате - уровня конкурентоспособности предприятия. По результатам исследования, проведенного в работе, факторы конкурентоспособности предприятия могут быть классифицированы по трем критериям: по уровню развития – основные и развитые (производные), по степени специализации: общие и специальные, по отношению к предприятию: внешние и внутренние.

Оценка конкурентных позиций и анализ конкурентоспособности ООО «Радуга» проводился на рынке ЛКМ Санкт-Петербурга и Ленинградской области. Анализ внешней среды компании показал, что, начиная с 2017 г. на рынке лакокрасочных изделий наблюдается устойчивая тенденция спада продаж, при этом в 2018 и 2019 гг. темпы изменения показателей меньше 100%. Основными факторами спада на данном рынке являются:

1. Снижение реальных доходов населения.

2. Снижение объема инвестиций в основной капитал, который оказывает прямое влияние на рынке строительных материалов, в том числе и на спрос на лакокрасочные изделия.

В своей деятельности ООО «Радуга» ориентируется преимущественно на покупателей среднего и премиум – сегмента. Однако в условиях тенденции спада продаж удельный вес данных сегментов в общем объеме продаж существенно сократился.

Оценка конкурентоспособности ООО «Радуга» осуществлялась на локальном рынке Санкт-Петербурга и Ленинградской области с помощью матрицы BCG и методики построения конкурентного профиля Данные методики позволили установить, что по уровню конкурентоспособности компания уступает основным конкурентам. В матрице BCG компания была позиционирована в квадранте «собаки» вследствие наметившейся тенденции спада продаж и более низкой относительной доли рынка. Методика построения конкурентного профиля показала, что у исследуемой организации он является более ровным в сравнении с конкурентом, что обусловлено меньшей вариацией колебаний по основным качественным параметрам оценки. Вместе с тем качественные оценки параметров конкурентоспособности являются более низкими, что также обусловило более низкое значение интегрального показателя конкурентоспособности.

При разработке мероприятий по повышению эффективности управления конкурентоспособностью ООО «Радуга» были прежде всего учтены конкурентные позиции компании, которыми являются: Наличие достаточного опыта работы на региональном рынке ЛКМ Санкт-Петербурга и Ленинградской области. Известность торговой марки «Тиккурила», которая полностью формирует товарной ассортимент ООО «Радуга». Ориентированность на различные сегменты рынка.

Вместе с тем были выявлены недостатки в сбытовой стратегии компании: Узкая марочная стратегия. Ориентированность на средний сегмент и премиум – сегмент. Использование преимущественно традиционных методов сбыта продукции.

Для преодоления данных недостатков ООО «Радуга» были даны следующие рекомендации: Расширить товарный ассортимент за счет включения в него товаров других торговых марок: «Пигмент» и «Кронос». Организовать работу интернет-магазина ЛКМ.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Антонов Г.Д., Иванова О.П., Тумин В.М. Управление конкурентоспособностью организации: Учебник. – М.: Инфра – М, 2016. – 304 с.

- Ансофф И. Новая корпоративная стратегия – СПб.: Питер, 2015. – 416 с.

- Вакулеико Р.Я., Боркычева Е., Кочкурова Е.Л. Анализ основных подходов к оценке и управлению конкурентоспособностью организаций в современных условиях хозяйствования// Справочник. Инженерный журнал с приложением. - 2017. - № 2. - С. 44-47.

- Васильев Л.В., Васильева Л.В. Особенности управления конкурентоспособностью отечественных организаций// Вестник Ижевского государственного технического университета. - 2018. - № 2. - С. 75-78.

- Воронин А.Е., Дуванов А.М. Пути повышения конкурентоспособности предприятия // Менеджмент в России и за рубежом. – 2016. - № 7. – С. 12-19

- Головачев А.С. Конкурентоспособность организации – Минск: Вышэйшая школа, 2018. – 320 с.

- Иванова Е.А. Оценка конкурентоспособности предприятия: Учебное пособие – Ростов н/Д.: Феникс, 2017. – 304 с.

- Зуб А.Т., Локтионов М.В. Системный стратегический менеджмент: Методология и практика: Учебник – М.: Инфра-М., 2016 – 752 с.

- Клейнер Г.Б. Стратегия предприятия: Учебник – М.: Дело, 2018. –568 с.

- Кузнецов Б.Т. Стратегический менеджмент: Учебник. – М.: Юнити - Дана, 2017. – 624 с.

- Минцберг Г., Куинн Дж. Б., Гошал С. Стратегический процесс. Концепции. Проблемы. Решения. – Спб.: Питер, 2015. – 688 с.

- Немогай Н.В. Конкурентоспособность предприятия: Учебное пособие – М.: ТетраСистемс, 2016. – 112 с.

- Платицина Т.М. Определение конкурентоспособности предприятия// Финансы и экономика. Предприятия и компании. – 2017. - № 2. – С. 56-64

- Портер М. Конкурентное преимущество. Как достичь высокого результата и обеспечить его устойчивость. 3-е изд. – М.: Альпина Бизнес Букс, 2018 – 720 с.

- Романова А.И. Конкурентоспособность предприятия: методы оценки и стратегии повышения / А.И. Романова // Современная конкуренция. – 2017. - № 5. – С. 27-35.

- Рынки лакокрасочных материалов и сырья для лакокрасочных материалов [электронный ресурс]. – режим доступа: https://www.corrosio.ru/media/2018/2019-03/0002/LKM-sochi-2017.pdf.

- Рынок лакокрасочных материалов Российской Федерации [электронный ресурс]. – режим доступа: docplayer.ru.

- Рынок лакокрасочных материалов (ЛКМ). Текущая ситуация и прогноз [электронный ресурс]. – режим доступа: http://alto-group.ru/otchot/marketing/336

- Рынок декоративно-строительных лакокрасочных материалов Российской Федерации. [электронный ресурс]. – режим доступа: https://prcs.ru/files/demo-rynok-dekorativno-stroitelnyh-lkm

- Стратегический менеджмент: Учебник / Под ред. А.Н. Петрова. - СПб.: Питер, 2015. - 496 с.

- Тарский М.О. Конкурентоспособность – основное проявление качества управления организацией // Социально-экономические науки и гуманитарные исследования. - 2018. - № 2. - С. 63-66.

- Уваров В.В., Лаптев А.А. Стратегический менеджмент: Учебное пособие – М.: Дело и Сервис, 2015. – 208 с.

- Фатхутдинов Р.А. Стратегический менеджмент: Учебник для вузов; 9- е изд. перераб. и доп. – М.: Дело, 2018. – 448 с.

- Управление конфликтами в организации в ООО Мебель

- Теория государства и права, классовая теория

- Понятие и виды государственных пенсий (Общая характеристика пенсионного права)

- Роль мотивации в поведении организации( Теоретические аспекты мотивации трудовой деятельности)

- ПЕРСПЕКТИВЫ РАЗВИТИЯ МАЛЫХ ПРЕДПРИЯТИЙ В РОССИИ С УЧЕТОМ ЗАРУБЕЖНОГО ОПЫТА

- Основные функции в системе менеджмента на примере ПАО «Вымпелком».

- Анализ внешней и внутренней среды организации на примере магазина автозапчастей

- Особенности коммуникаций в организации, Коммуникации в организации

- Гендерные стереотипы: анализ проблемы, тенденции, исследовательские перспективы

- Методики измерения интеллекта: сравнительный анализ исследовательских подходов

- Игра как метод воспитания, понятие и сущность игры

- Финансы коммерческих организаций