Анализ оборотного капитала предприятия (организации, фирмы)

Содержание:

Введение

Современной системой управления производственно-коммерческой деятельностью предприятий в условиях рынка предполагается, в частности, грамотное управление имеющимися в наличии оборотными средствами. Безусловно, это наиболее сложное и ответственное звено. Но оно является очень важным в обеспечении нормального функционирования бизнеса, нуждающегося в активном осуществлении детально проработанных в соответствии с избранной стратегией мероприятий, направленных на создание преимуществ перед конкурентной средой.

Созданным и задействованным совершенным механизмом данного управления, оперирующего объективной аналитической информацией о структуре, составу и динамике оборотных активов определяется практическая потребность в их финансировании. Помимо этого, поддерживается оптимальный уровень ликвидности, обеспечивается четкость в осуществлении производственно-финансовых циклов деятельности, а, стало быть, и высокие финансовая устойчивость и платежеспособность.

Эффективность использования оборотных средств зависит в значительной мере от правильности определения необходимости в них. Ведь до извлечения доходов в результате продажи готовой продукции они представляют собой источник финансирования производственных затрат текущего характера. А время потребления в процессе превращения в продукцию производственных запасов может сильно растянуться. Потом поступление дохода может не совпадать по времени с потреблением материального ресурса. Все это требует формирования оборотных средств только в определенных размерах.

Это и определяет актуальность рассматриваемой темы работы.

Объект исследования - предприятие ООО «Кубанские деликатесы», предметом исследования выступают его оборотные активы.

В соответствии с этим, целью данной работы является изучение эффективности управления оборотными активами на примере конкретного предприятия.

Исходя из данной цели, в работе ставятся и решаются следующие задачи:

- рассмотреть понятие и роль оборотных активов в бизнесе;

- изучить классификацию и структуру оборотных активов;

- охарактеризовать эффективность управления оборотными активами;

- дать общую характеристику оборотным активам ООО «Кубанские деликатесы»;

- провести анализ эффективности использования оборотных средств предприятия ООО «Кубанские деликатесы»;

- определить направления повышения эффективности использования оборотных активов ООО «Кубанские деликатесы».

Теоретическую основу работы составили труды авторов указанных в списке использованных источников.

Методологическую основу исследования составили структурно-функциональный анализ, сравнение. Также использовались методы анализа и синтеза.

Эмпирическую основу исследования составила бухгалтерская и финансовая отчетность предприятия ООО «Кубанские деликатесы» за 2015-2016 годы.

Практическая значимость данного исследования состоит в том, что данные, полученные в ходе исследования, можно с успехом реализовать на практике.

Цели и задачи работы обусловили следующую её структуру. Работа состоит из содержания, введения, двух глав, заключения, списка использованных источников, приложений.

Глава 1. Теоретические основы анализа оборотных активов предприятия

1.1. Понятие, роль и классификация оборотных активов предприятия

Чтобы все звенья предприятия функционировали нормально, необходима соответствующая материально-техническая база, основу которой составляют, в первую очередь, здания, оборудование, машины. Однако наряду с основными средствами важную роль играют также оборотные активы – денежные средства, которыми распоряжается предприятие, или виды активов, которые при необходимости можно обратить в денежные средства, продать, использовать на протяжении года. Это ценные бумаги, товарно-материальные запасы - как в денежных эквивалентах, так и в любом ином виде по выбору.

Оборотными активами управляют, руководствуясь операционным циклом производства, Операционный цикл не что иное, как период, в течение которого сумма оборотных активов проходит полный оборот со сменой некоторых видов. Эффективность использования зависит от правильного выбранных структуры и уровня текущих активов и не менее правильного определения их финансовых источников. В связи с этим принято выделять такие основные типы управления оборотными активами – умеренный, агрессивный и консервативный. Учитывая, что большинство предприятий испытывают недостаток оборотных активов, финансовый рост в создавшихся условиях может определяться своевременным анализом движения оборотных активов для обеспечения рационального их использования[1].

Оборотный капитал подвержен в процессе производственной деятельности постоянной трансформации отдельных вещественных элементов, так как в противоположность основным производственным фондам они расходуются практически в каждом производственном цикле. С переносом своей стоимости на продукт труда сразу и целиком. При этом происходит изменение физико-химических свойств и натуральной формы.

Оборотные производственные фонды состоят из производственных запасов, незавершенного производства и полуфабрикатов собственного изготовления, расходов будущих периодов.

Фондами обращения обслуживается сфера производства. Это готовая продукция на складах, находящиеся в пути товары, средства в расчетах с потребительским сектором (в частности, дебиторская задолженность) и денежные средства.

Практически кругообороту фондов задается старт авансированием стоимости (денежная форма) на приобретение средства производства. Только при таких условиях он может происходить. Стадии кругооборота выглядят в своей последовательности следующим образом:

- организация процесса материально-технического снабжения средствами производства;

- потребление производственных средств, направленное на создание готового продукта;

- доведение готового продукта до потребителя (реализация) [2].

В практике и теории авансированная стоимость в денежной форме выступает под названием оборотных средств, которые в силу того, что из них невозможно производить, не могут быть материальными ценностями. Как стоимость в денежной форме, они принимают уже в ходе кругооборота форму готовой продукции, незавершенного производства, производственных запасов. Оборотные средства не потребляются и не расходуются, а авансируются, чтобы с окончанием одного кругооборота вступить в следующий кругооборот. Если оборотные фонды участвуют непосредственно в создании новой стоимости, то оборотные средства через оборотные фонды – косвенно. При кругообороте ими воплощается собственная стоимость в оборотные фонды.

Итак, сделаем промежуточный вывод: оборотные средства - это стоимость, авансируемая в денежной форме и принимающая в процессе равномерного кругооборота средств форму фондов обращения и оборотных фондов, что необходимо с целью обеспечения непрерывности кругооборота и после его завершения возвращения в исходную форму.

В качестве источников оборотных средств можно рассматривать как собственные средства предприятия, покрывающие при вводе в эксплуатацию минимальную потребность в расходах будущих периодов и производственных запасах, так и заемные средства в виде краткосрочных кредитов. Такими кредитами удовлетворяют временную дополнительную потребность в оборотных средствах.

Отдельные элементы оборотных активов или их составные части соотносятся между собой тем или иным образом, что находит свое выражение в процентах. Такое соотношение принято называть в экономической науке структурой оборотных активов[3].

Изучая состав и структуру оборотных активов, их группируют по признакам функционального назначения, роли в производственных процессах, источникам формирования и принципу организации. Оборотными производственными фондами обслуживается сфера производства, полностью переносится стоимость на вновь созданные продукты с изменением своей первоначальной формы. И все это – за один производственный кругооборот.

Другим элементом оборотных средств являются фонды обращения, не участвующие непосредственно в производстве, но обеспечивающие ресурсами процесс обращения, обслуживающие кругооборот ради создания единства обращения и производства. Они состоят, как правило, из предметов труда, необходимых для запуска производственного процесса (сырье, основные и вспомогательные материалы, топливо, запасные части и комплектующие изделия), незавершенного производства, полуфабрикатов собственного изготовления, расходов будущих периодов.

Под незавершённым производством подразумевается стоимость продукта в разных моментах производственного процесса, то есть, в процессе обработки и до вхождения в готовый товар. Из-за разной продолжительности производства у него разный удельный вес в затратах.

Расходами будущих периодов называют невещественные элементы оборотных производственных фондов, которые представлены, в частности, затратами по подготовке и освоению новой продукции и подлежат погашению из себестоимости последующего периода. Это, своего рода, вкладывание денег в реализацию проектов, в дальнейшем способных окупить затраты и вообще принести значительную экономическую выгоду.

Оборотные активы имеют материальную и нематериальную форму, что создает определенные сложности с их классификацией. Выход из положения на теоретическом уровне видится в организации процесса исследования по натурально - вещественному составу на основе разделения оборотных активов на финансовые и оборотные производственные активы. Финансовые активы состоят из дебиторской задолженности, налога на добавленную стоимость по приобретенным ценностям, краткосрочных финансовых вложений, а вторые – из запасов материальных ресурсов, готовой продукции и запасов незавершенного производства.

Наиболее комплексный элемент оборотных активов - запасы, включая материальные запасы. В ходе преобразования сырья в готовый продукт и дальнейшего продвижения уже в товарной форме до конечных потребителей запасы имеют два вида – производственные и товарные. Первыми обеспечивается непрерывность производственных процессов, а вторыми – бесперебойное снабжение материальными благами потребителей.

Функционально производственные и товарные запасы подразделяют, в свою очередь: подготовительные, текущие, страховые, сезонные, гарантийные, транспортные и переходящие. Текущими запасами создается устойчивость производственного процесса, подготовительными (буферными) – дополнительная при необходимости подготовка их перед применением в производстве или к отпуску потребителям. Страховой (гарантийный) запас, являясь в обычных ситуациях неприкосновенным, необходим на тот случай, если из-за непредвиденных обстоятельств могут возникнуть перебои в снабжении потребителей[4].

Сезонный запас необходим там, где в производстве продуктов наблюдается сезонность. Во время ее перерыва должна обеспечиваться нормальная работа предприятия. Переходящий запас выражен остатками материальных ресурсов на конец отчетного периода и предназначается для поддержания бесперебойности производства и потребления в следующем периоде - до возобновления очередных поставок.

Транспортный запас нужен на случай превышения срока грузооборота в сравнении со сроком документооборота на предприятии, удаленном от поставщика на значительное расстояние.

1.2. Методика анализа оборотных активов

Анализ оборотных активов является одним из ключевых направлений аналитической работы на предприятии. Во-первых, он необходим для разработки политики управления оборотными активами. Во-вторых, Анализ оборотных активов занимает важное место в анализе финансового состояния коммерческой организации (предприятия), поскольку по отношению к ее хозяйственной деятельности они выполняют обслуживающую функцию, т.е. в процессе кругооборота оборотных активов формируется прибыль от продаж, во многом являющаяся основным источником средств, обеспечивающим успешное функционирование коммерческой организации.

Основными источниками информации для анализа оборотных активов предприятия является Бухгалтерский баланс и Отчет о финансовых результатах, на основе которых проводится анализ структуры, динамики, и эффективности использования оборотных активов.

Основу анализа оборотных активов предприятия составляет оценка их оборачиваемости, которая осуществляется на основе специальных коэффициентов. Данные коэффициенты характеризуют интенсивность использования предприятием своих оборотных активов. В практике финансового анализа данные показатели делятся на общие и частные.

В качестве общих показателей оборачиваемости оборотных активов предприятия выделяются:

1. Коэффициент оборачиваемости оборотных активов (оборачиваемость оборотных активов в разах), который характеризует скорость оборота оборотных активов и показывает количество оборотов, совершаемое оборотными активами за период, и рассчитывается по формуле:

(1)

где Ооба - коэффициент оборачиваемости оборотных активов; ВРн - выручка (нетто) от продаж; ОбАср - средние остатки оборотных активов за период[5].

2. Средняя продолжительность одного оборота оборотных активов (оборачиваемость оборотных активов в днях), характеризующая длительность оборота оборотных активов, показывающая среднее время пребывания оборотных активов в процессе кругооборота в днях и определяемая по формуле:

(2)

где Тоба - средняя продолжительность одного оборота оборотных активов (в днях); ВРн - выручка (нетто) от продаж; ОбАср - средние остатки оборотных активов за период; Д - число дней в периоде; ВРд - среднедневная выручка (нетто) от продаж[6].

Как видно из формул (1) и (2), коэффициент оборачиваемости и средняя продолжительность одного оборота оборотных активов обратно пропорциональны, т.е. чем выше скорость оборота оборотных активов, тем меньше его длительность. Иными словами, интенсификация использования оборотных активов предполагает повышение первого показателя и соответственно понижение второго.

Ускорение оборачиваемости оборотных активов имеет для предприятия большое практическое значение, так как в этом средства высвобождаются из оборота, что позволяет предприятию использовать их в расчетах. Замедление оборачиваемости оборотных активов, напротив приводит к привлечению в оборот дополнительных средств с целью финансирования оборотных активов. Расчет экономического эффекта от изменения скорости оборота оборотных активов осуществляется по следующей формуле:

(3)

где ± Э — величина экономического эффекта от изменения оборачиваемости оборотных активов; Тоба1 и Тоба2 - средняя продолжительность одного оборота оборотных активов (в днях) в отчетном и предыдущем периодах соответственно; ВРд1 — среднедневная выручка (нетто) от продаж в отчетном периоде[7].

При этом могут иметь место три следующие ситуации, связанные со значением экономического эффекта от изменения оборачиваемости оборотных активов:

1) Тоба1 < Тоба2 -> Э < 0, т.е. произошло высвобождение оборотных активов из оборота в результате повышения интенсивности их использования;

2) Тоба1 > Тоба2 -> Э > 0, т.е. произошло дополнительное привлечение оборотных активов в оборот в результате понижения интенсивности их использования;

3) Тоба1 = Тоба2 -> Э = 0, т.е. не произошло высвобождение или дополнительное привлечение оборотных активов в оборот, поскольку интенсивность их использования осталась на прежнем уровне.

К частным показателям оборачиваемости оборотных активов относятся показатели оборачиваемости денежных средств и краткосрочных финансовых вложений, запасов и дебиторской задолженности. Они характеризуют интенсивность использования перечисленных видов оборотных активов и могут рассчитываться как в разах, так и в днях. Методика их расчета аналогична расчету показателей оборачиваемости активов и продолжительности одного оборота в днях. В этом случае в расчетах используются средние остатки отдельных видов оборотных активов за период.

Так как оборотные активы являются основными платежными средствами предприятия важное значение в процессе их анализа должно быть уделено оценке их влияния на платежеспособность предприятия. С этой целью в процессе анализа рассчитываются абсолютные и относительные показатели ликвидности. В частности абсолютного показателя ликвидности необходимо рассматривать чистые оборотные активы, показывающие сумму оборотных активов, которые останутся у предприятия после погашения за их счет всех краткосрочных обязательств. Методика расчета данного показателя рассматривалась выше. Рекомендуемое значение величины чистых оборотных активов — больше нуля, поскольку в самом общем случае у предприятия после погашения всех краткосрочных обязательств должны остаться оборотные средства для продолжения осуществления текущей деятельности.

Относительные показатели оценки ликвидности — коэффициенты абсолютной, быстрой и текущей ликвидности. Они характеризуют обеспеченность краткосрочных обязательств предприятия оборотными активами в целом и отдельными их элементами (денежные средства, дебиторская задолженность, материально – производственные запасы.). Для каждого из этих коэффициентов установлены границы рекомендуемых значений. Несоответствие фактических значений коэффициентов ликвидности рекомендуемым свидетельствует о нерациональной структуре и недостаточно интенсивном использовании оборотных активов предприятия, и указывает на недостаток оборотных активов предприятия для выполнения краткосрочных обязательств.

1.3. Управление оборотными активами предприятия

В условиях рыночной экономики очень важно научиться грамотному управлению оборотными средствами. И в этом деле немало своих особенностей, которые надо учитывать, чтобы успешно строить производственную и коммерческую деятельность. Ключевое место в краткосрочной стратегии занимает проблема достаточности оборотных активов и совершенствование связанных с ней механизмов планирования и пополнения, оценки определения эффективности использования.

Недостаток или неэффективное использование оборотного средства приводят к ухудшению финансового состояния предприятия, что, в свою очередь, сказывается негативно на платежеспособности. Еще недавно в РФ значительная часть предприятий была подвержена процессу утраты части собственных оборотных средств из-за высокой инфляции, обесценивающей будущие доходы, отсутствия надежных механизмов пополнения, частичной потери управляемости финансами. Это многому научило и впоследствии позволило поправить в какой-то мере положение. И, тем не менее, работать еще есть над чем[8].

По своей природе инфляционные эффекты утраты оборотных активов возникают в случаях, если запаздывают последующие расходы в сравнении с получаемыми доходами и затратами на формирование запасов или наблюдается инфляционный рост прибыли, значительную часть которой изымают в качестве налога в государственный бюджет. Когда у инфляции характер умеренный, предсказуемый, то ее влияние на оборотные активы можно прогнозировать с точностью. И в таком случае концепция управления сводится к обеспеченности минимальными объемами денежных ресурсов с целью поддержания ликвидности. Учитываются все составляющие элементы оборотных активов на каждую отчетную дату, анализируются состояние и причины, из-за которых возникает необеспеченность оборотными активами, в практику внедряются современные методы управления оборотными средствами и контроль текущего состояния важнейших элементов в разворачивании производственно-коммерческой деятельности.

О того, с какой скоростью производится и затем реализуется продукция, зависит время продвижения оборотных средств. В результате анализа состояния их элементов, учета показателей оборачиваемости и последующим принятием соответствующих мер оптимизируется использование денежных ресурсов в деятельности предприятия, определяется ликвидность, своевременно погашаются краткосрочные обязательства. Наконец, выясняется, во что именно вкладывать собственные оборотные средства на протяжении финансового цикла, чтобы оценить избыток или недостаток отдельных элементов оборотных средств[9].

Для пользы дела важно изучение динамики изменения величины собственных оборотных средств. С учетом соотношения между кредиторской и дебиторской задолженностями перед поставщиками сырья и материалов. Когда налицо уменьшение собственных оборотных средств, а такое соотношение по товарным операциям, в то же время, это дает основание для предположения, что предприятием финансируются в значительной степени собственные оборотные активы за счет краткосрочного банковского кредита. Если вдобавок нет улучшения показателей оборачиваемости оборотных активов, то за уменьшением собственных оборотных средств - не совсем эффективное управление текущими активами, увеличиваются риска деятельности. И напротив, поддерживание предприятием высокого уровня оборачиваемости оборотных активов (примерно 45—65 дней) - свидетельство их рационального использования.

Для обеспечения нормальной деятельности оборотные активы в денежной или товарной форме должны присутствовать на всех стадиях производственного цикла. Несоблюдение этого может привести к остановке производства.

При продаже товара в кредит предприятие нуждается в оборотных средствах, чтобы поддерживать дебиторскую задолженность до внесения покупателем платы за продукцию или услуги. Полные циклы их оборота измеряют временем с момента приобретения материалов и сырья у снабженцев до оплаты за готовую продукцию. Однако время получения дебиторской задолженности не всегда совпадает с моментами платежа за сырьевые компоненты, что порождает проблему оперативного управления оборотными активами.

Конкурируя с другими фирмами, любое предприятие стремится добиваться приемлемых объемов производства и продаж для упрочения занимаемых на рынке позиций. И тут без адекватных материальных и финансовых ресурсов не обойтись, масштаб привлечения зависит от текущих и перспективных целей[10].

Таким образом, в данной главе была дана теоретическая характеристика оборотных фондов и определено их значение в жизнедеятельности предприятия.

Глава 2. Анализ эффективности использования оборотных активов ООО «Кубанские деликатесы»

2.1. Характеристика предприятия

На консервной промышленности страны замкнуто многое. Это, в первую очередь, четкое и бесперебойное снабжение востребованной продукцией населения крупных городов и тех регионов, где из-за сурового климата овощи и фрукты не произрастают. Выигрывает также сельское хозяйство, имеющее гарантированные рынки сбыта того, что выращивается на плантациях и в садах. Важное место в данной цепочке экономических и потребительских интересов занимают переработчики выращенного, среди которых на протяжении длительного периода неплохо позиционируется ООО «Кубанские деликатесы» (далее – ООО «КД»).

Современное и высокотехнологичное предприятие занимается выпуском, в частности, варенья, джемов, зеленого горошка, икры овощной, компотов, обычных фруктовых и концентрированных соков (последние поставляются заказчикам для последующей переработки во вместительной таре), маринадов, огурцов консервированных, повидла, плодоовощных консервов в жестяных и стеклянных банках, томатной пасты и соусов, томатов консервированных и т.д.

Образовано предприятие около двух десятилетий назад, с успехом ассимилировав сложившиеся на Кубани традиции консервного производства, фирменные рецептуры и технологии. Помог, в частности, опыт Славянского консервного комбината – предприятия с богатой историей. С помощью привлеченных финансовых инвестиций удалось решить в комплексном порядке ряд важных вопросов, касающихся проекта, строительства зданий, подрядчиков, государственных разрешительных органов, подбора квалифицированных, имеющих определенные профессиональные навыки специалистов.

В соответствии со всеми требованиями возведен корпус производственный и ангар складской. Они оснащены мощной вентиляцией и необходимыми коммуникациями. У ведущей западноевропейской компании закуплены и смонтированы высокопроизводительные технологические линии по переработке и консервированию овощей и фруктов. Полная автоматизация производственных процессов - от подачи пустых банок под заливку до упаковки, благодаря чему человеческий фактор влияет меньше всего.

Гордость предприятия – эксплуатируемая маринадная линия, позволяющая изготавливать также рубленые овощи (лечо). Или линия, на которой перерабатывается зеленый горошек. Ее производительность – около 10,5 тонн горошка в час или 620 банок за минуту. На еще одной технологической линии вырабатываются продукты в виде различных пюре. Нельзя не упомянуть линии пастеризации и стерилизации, нацеленные на широкий продуктовый ассортимент. Упаковочные линии позволяют обеспечивать любые форматы упаковки с соответствующими этикетками.

Качество продукции – один из главных приоритетов в деятельности. И обеспечивается оно в строгом соответствии с государственными стандартами. Не менее важное подспорье – внедренная система менеджмента качества и безопасности пищевых продуктов (принципы ХАССП, сертификация ГОСТ ISO). Подкрепленная подобающим профессиональным уровнем специалистов, она настраивает на выпуск консервов с отличными вкусовыми свойствами, на натуральной основе, без использования консервантов, чем порой еще грешат, чего скрывать, многие производители.

Представляя собой в силу собственных производственно-технологических характеристик предприятие с полным циклом, ООО «Кубанские деликатесы» работает со 100-процентной гарантией качества готовой к употреблению продукции. Каждая стадия производственных процессов сопровождается строжайшим контролем качества сырья, точности соблюдения требований технологии и режима хранения. Свой вклад в важное дело вносит небольшой коллектив квалифицированных специалистов функционирующей современной лаборатории.

2.2. Общая экономическая оценка оборотных активов ООО «Кубанские деликатесы»

Необходимо дать общую экономическую оценку данному предприятию Общий экономический анализ будет базироваться на данных бухгалтерского баланса и отчета о прибылях и убытках, которые представлены в приложении к данной работе. Для систематизации расчетов все необходимые данные сведены в таблицу 1.

Таблица 1

Исходные данные для общей экономической оценки предприятия ООО «КД»

|

№ |

Показатель для оценки |

2017 год |

2018 год |

Абсолютное отклонение это разность значения 2018 года и 2017 года +- |

|

1 |

Общая сумма оборотных активов предприятия |

5275250 |

5158904 |

-116346 |

|

2 |

Выручка нетто от продажи товаров и продукции предприятия |

2202726 |

1443048 |

-759678 |

|

3 |

Валовая прибыль |

321562 |

123252 |

-198310 |

|

4 |

Рентабельность продаж |

Первый показатель для анализа – это общая сумма оборотных активов предприятия ООО «КД», непосредственно относится к теме работы.

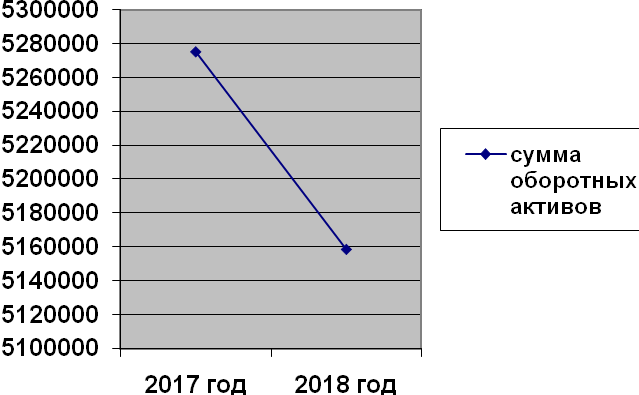

За 2017 год сумма оборотных активов ООО «КД» составила 5275250 рублей. За 2018 год данный показатель снижается и составляет 5158904 рублей. Абсолютное отклонение данного показателя отрицательное и составляет -116346 рублей, то есть на данную сумму снижается сумма оборотных средств предприятия ООО «КД». Снижение оборотных активов предприятия можно квалифицировать, как негативную тенденцию. Снижение суммы оборотных активов говорит о некотором снижении деловой активности предприятия. Потеря деловой активности может быть временной, однако, чтобы ситуация не усугубилась, руководству предприятия ООО «КД» необходимо контролировать динамику данного показателя. Кроме того, снижение показателя оборотных средств в динамике также может свидетельствовать о нехватке оборотных средств для закупки требуемого количества запасов. Это говорит о том, что часть оборотных активов заморожена в других активах, которые не достаточно ликвидные, и тормозят оборачиваемость оборотных активов предприятия ООО «КД».

Интересно также проанализировать зависимость снижения оборотных активов предприятия ООО «КД» от единовременного роста внеоборотных активов предприятия в том же 2018 отчетном году. В 2017 году вся сумма внеоборотных активов предприятия составляла 2710686 рублей, а в 2018 году данный показатель уже значительно вырос и составляет 2883201 рублей. Рост внеоборотных активов в абсолютном отклонении составляет +172515 рублей. Если проанализировать статьи внеоборотных активов предприятия по балансу, то можно сразу прийти к выводу, что рост произошел за счет статьи «Основные средства». В 2017 году сумма основных средств составляет 2587507 рублей, а в 2018 году сумма основных средств вырастает до 2788270 рублей. Рост основных средств ООО «КД» в абсолютном отклонении составляет + 200763 рублей.

Одновременное снижение оборотных средств предприятия ООО «КД» при одновременном росте внеоборотных активов говорит о закупке какого-то оборудования или имущества производственного назначения.

Рассмотрим динамику суммы оборотных средств предприятия ООО «КД» в виде рисунка 1 для большей наглядности.

Рис.1. Динамика снижения суммы оборотных активов предприятия ООО «КД» за 2017-2018 годы

2.3. Анализ эффективности использования оборотных средств ООО «Кубанские деликатесы»

Анализ оборотных активов включает в себя множество элементов. Одним из наиболее важных элементов подобного анализа является анализ изменения состава и структуры оборотных активов предприятия. Отличительной особенностью оборотных активов является их высокая степень мобильности, что не может не оказывать существенное влияние на экономическое положение предприятия в целом.

В данном разделе будет проведен анализ состава и структуры оборотных активов предприятия ООО «КД». Для этого, в таблице 2 нужно представить все исходные данные, необходимые для дальнейших расчетов.

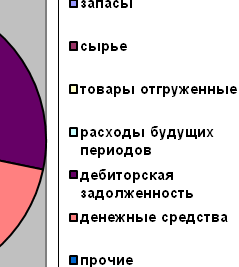

Первые восемь строк в таблице 2 – это оборотные активы и их структурные элементы. Поэтому для большей наглядности представим полученные данные в виде структурного рисунка, который позволит определить, какую долю в общей сумме оборотных активов занимает тот или иной актив.

Таблица 2

Исходные данные для анализа состава и структуры оборотных активов предприятия ООО «КД»

|

№ |

Показатель для оценки |

2017 год |

2018 год |

Абсолютный прирост +- |

|

1 |

Оборотные активы |

5275250 |

5158904 |

-116346 |

|

2 |

Запасы |

50726 |

52614 |

+1888 |

|

3 |

Сырье |

13026 |

12564 |

-462 |

|

4 |

Товары отгруженные |

27200 |

28350 |

+1150 |

|

5 |

Расходы будущих периодов |

10500 |

11700 |

+1200 |

|

6 |

Дебиторская задолженность |

1402378 |

1485546 |

+83168 |

|

7 |

Денежные средства |

3809107 |

3596379 |

-212728 |

|

8 |

Прочие оборотные активы |

13039 |

24365 |

+11326 |

|

9 |

Капитал и резервы |

6797955 |

6898311 |

+100356 |

|

10 |

Внеоборотные активы |

2710686 |

2883201 |

+172515 |

|

11 |

Кредиторская задолженность |

717552 |

273055 |

-444497 |

Рис.2. Структура оборотных активов предприятия ООО «КД» за 2017 год

Из рисунка ясно видно, что в 2017 году в структуре оборотных активов предприятия ООО «КД» занимают денежные средства и дебиторская задолженность. Высокий показатель денежных средств в структуре положительный фактор в обеспечении ликвидности, но вот большой объем дебиторской задолженности говорит о том, что значительная сумма оборотных активов предприятия ООО «КД» заморожена в долгах покупателей и не может участвовать в производстве.

Проведем аналогичный анализ за 2018 год.

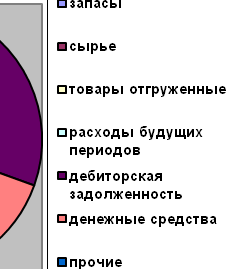

Рис.3. Структура оборотных активов предприятия ООО «КД» за 2018 год

Ситуация практически аналогичная. Однако в 2018 году она даже ухудшается, так как изменяются главные показатели в структуре оборотных активов: денежные средства и дебиторская задолженность. В 2018 году денежные средства снижаются на 212728 рублей, а дебиторская задолженность растет на 83168 рублей.

Таблица 3

Анализ состава оборотных активов предприятия ООО «КД»

|

Признаки |

Классификационные группы |

2017 |

2018 |

|

Роль в процессе производства |

а) оборотные фонды |

502726 |

52614 |

|

б) фонды обращения |

3836307 |

3624729 |

|

|

Источник формирования |

а) собственный оборотный капитал |

4087269 |

4015110 |

|

б) заемные средства |

717552 |

273055 |

|

|

Степень ликвидности |

а) абсолютно- ликвидные средства |

3809107 |

3596379 |

|

б) быстрореализуемые оборотные средства |

1402378 |

1485546 |

|

|

в) медленно реализуемые оборотные средства |

40226 |

40914 |

|

|

Степень риска от риска вложения капитала |

а) капитал с минимальным риском вложения |

3809107 |

3596379 |

|

б) капитал с высоким риском вложения |

10500 |

11700 |

Проведем более подробный анализ оборотных активов предприятия ООО «КД» в зависимости от классификационных критериев.

Группа оборотных фондов для предприятия ООО «КД» включает в себя сырье, материалы, топливо, то есть все, что в бухгалтерском балансе образует статью «Запасы».

За 2017 год оборотные фонды предприятия ООО «КД» составили 50726 рублей.

За 2018 год оборотные фонды предприятия ООО «КД» составили 52614 рублей.

Абсолютное отклонение по данному показателю составляет следующее значение: 52614 рублей – 50726 рублей = +1888 рублей. Абсолютный прирост положителен, что может быть признаком некоторого затоваривания. То есть либо готовая продукция скопилась на складе по причине того, что было осуществлено перепроизводство, и была превышена потребность потребительского спроса. Либо предприятие ООО «КД» закупило слишком большой объем сырья, который также превышает производственную потребность на тот или иной период. Затоваривание – это негативный фактор, который приводит к тому, что товар, продукция и даже сырье застаивается на складе. А учитывая, что предприятие ООО «КД» работает в отрасли пищевой промышленности, подобная ситуация недопустима.

Фонды обращения включают в себя отгруженные товары и денежные средства. Согласно данным бухгалтерского баланса предприятия ООО «КД», сумма фондов обращения предприятия составит следующее значение:

За 2017 год сумма фондов обращения по предприятию ООО «КД» составит 27200 рублей + 3809107 рублей = 3836307 рублей.

За 2018 год сумма фондов обращения по предприятию ООО «КД» составит 28350 рублей + 3596379 рублей = 3624729 рублей.

Абсолютное отклонение по фондам обращения составит 3624729 рублей – 3836307 рублей = -211578 рублей. Прирост отрицательный, то есть можно говорить о снижении фондов обращения. Если проанализировать составляющие фондов обращения, то можно прийти к выводу, что сокращение их объема произошло за счет снижения денежных средств в 2018 году. Из баланса, что сумма денежных средств в 2018 году снижается на 212729 рублей. Это говорит о снижении ликвидности предприятия ООО «КД», так как денежные средства – наиболее ликвидный ресурс предприятия. Таким образом, можно сделать вывод о том, что оборотные фонды, которые участвуют в процессе производства предприятия ООО «КД», находятся в состоянии негативной динамики.

Расчет собственного оборотного капитала также основан на данных бухгалтерского баланса предприятия, который находится в приложении к данной работе. Собственный оборотный капитал рассчитывается, как разность «Капитал и резервы» и раздела «Внеоборотные активы».

За 2017 год собственный оборотный капитал предприятия ООО «КД» составил 6797955 рублей – 2710686 рублей = 4087269 рублей.

За 2018 год собственный оборотный капитал предприятия ООО «КД» составил 6898311 рублей – 2883201 рублей = 4015110 рублей.

Абсолютное отклонение по собственному оборотному капиталу составит: 4015110 рублей – 4087269 рублей = -72159 рублей. Снижение роста собственного оборотного капитала предприятия ООО «КД», которое наблюдается в 2018 году, свидетельствует о том, что прибыль растет медленнее, чем затраты. Значит, накопления не могут опережать инвестиции в части внутреннего развития и обеспечивать самофинансирование. Решить проблему можно путем снижения затрат и привлечения инвесторов.

Заемные средства это сумма банковских кредитов и кредиторской задолженности. Исходя из данных баланса, банковские кредиты у предприятия ООО «КД» отсутствуют, поэтому к заемным средствам в данном случае относится лишь кредиторская задолженность.

За 2017 год заемные средства предприятия ООО «КД» составили 717552 рублей.

За 2018 год заемные средства предприятия ООО «КД» составили 273055 рублей.

Абсолютное отклонение по заемным средствам составит 273055 рублей – 717552 рублей = -444497 рублей. Это отличный показатель, так как заемные средства предприятия ООО «КД» снижаются практически в 3,5 раза. Это говорит о росте финансовой независимости предприятия.

Таким образом, можно сделать вывод о том, что в зависимости от источников формирования в 2018 году наблюдается снижение собственного оборотного капитала, но одновременно снижаются и заемные средства в кредиторской задолженности. Это говорит, что предприятие ООО «КД» уменьшает сумму своего долга, а также становится более независимым в финансовом плане.

Абсолютно ликвидные средства включают в себя денежные средства и краткосрочные финансовые вложения. В данном случае, исходя из данных баланса, в абсолютно ликвидные средства включаются лишь денежные средства.

За 2017 год абсолютно ликвидные средства по предприятию ООО «КД» составляют 3809107 рублей.

За 2018 год абсолютно ликвидные средства по предприятию ООО «КД» составляют 3596379 рублей.

Абсолютное значение данного показателя составляет 3596379 рублей – 3809107 рублей = -212728 рублей. Снижение абсолютно ликвидных активов говорит о том, что ликвидность предприятия в 2018 году падает. Это значит, что предприятие ООО «КД» не сможет немедленно рассчитаться по свои обязательствам.

Быстрореализуемые оборотные средства включают в себя дебиторскую задолженность. Данные представлены в балансе.

За 2017 год быстрореализуемые оборотные средства по предприятию ООО «КД» составят 1402378 рублей.

За 2018 год быстрореализуемы оборотные средства по предприятию ООО «КД» составят 1485546 рублей.

Абсолютное отклонение 1485546 рублей – 1402378 рублей = +83168 рублей. Рост дебиторской задолженности негативная тенденция. Выручка от продаж не увеличилась, а это говорит о недобросовестности покупателей предприятия. Сумма в 83168 рублей заморожена в дебиторской задолженности и изъята из оборота.

Медленно реализуемые оборотные средства представляют собой разность между запасами и расходами будущих периодов.

За 2017 год медленно реализуемые оборотные активы по предприятию ООО «КД» составят 50726 рублей – 10500 рублей = 40226 рублей.

За 2018 год медленно реализуемые оборотные активы по предприятию ООО «КД» составят 52614 рублей – 11700 рублей = 40914 рублей.

Абсолютное отклонение небольшое и составляет 40914 рублей – 40226 рублей = +688 рублей. Растут медленно реализуемые оборотные активы.

Таким образом, можно сделать вывод, что в зависимости от ликвидности и скорости превращения в денежные средства, оборотные активы предприятия ООО «КД» находятся в негативной тенденции.

Капитал с минимальным риском вложения это сумма денежных средств и краткосрочных финансовых вложений.

За 2017 год капитал с минимальным риском вложения по предприятию ООО «КД» составляют 3809107 рублей.

За 2018 год капитал с минимальным риском вложения по предприятию ООО «КД» составляют 3596379 рублей.

Абсолютное значение данного показателя составляет 3596379 рублей – 3809107 рублей = -212728 рублей. То есть риск вложений растет.

Капитал с высоким риском вложения включает в себя расходы будущих периодов и залежалые производственные запасы.

За 2017 год капитал с высоким риском вложения составит 10500 рублей.

За 2018 год капитал с высоким риском вложения составит 11700 рублей.

Данный показатель растет на 11700 рублей – 10500 рублей = 1200 рублей. Рост небольшой, но он присутствует и говорит, что предприятие ООО «КД» обладает капиталом с высоким риском вложения.

Таким образом, можно прийти к выводу, что в зависимости от риска вложения капитала на предприятии ООО «КД», оборотные активы отражают негативную тенденцию, то есть находятся в зоне высокого финансового риска.

В заключении раздела можно прийти к следующим выводам.

Подробный анализ структуры и состава оборотных активов предприятия ООО «КД» показал, что оборотные активы предприятия не обладают стабильностью, а подвержены существенным структурным изменениям. Это говорит о нестабильной работе предприятия ООО «КД». Процесс производства недостаточно эффективно налажен, так как оборотные фонды находятся в состоянии отрицательной динамики.

В зависимости от источников формирования в 2018 году наблюдается снижение собственного оборотного капитала, но одновременно снижаются и заемные средства в кредиторской задолженности. Это говорит, что предприятие ООО «КД» уменьшает сумму своего долга, а также становится более независимым в финансовом плане.

В зависимости от ликвидности оборотные средства предприятия ООО «КД» отражают снижение своей способности быстро превращаться в денежные средства.

В зависимости от риска вложения капитала, предприятие ООО «КД» также находится в зоне риска, так как растет капитал именно с высоким риском вложения.

В 2017 году в структуре оборотных активов предприятия ООО «КД» занимают денежные средства и дебиторская задолженность. Высокий показатель денежных средств обеспечивает высокую ликвидность ликвидности, но значительный объем дебиторской задолженности говорит о том, что значительная сумма оборотных активов предприятия ООО «КД» заморожена в долгах покупателей и не может участвовать в производстве. В 2018 году ситуация ухудшается, так как наряду с неизменной структурой, денежные средства снижаются, а дебиторская задолженность растет.

Таким образом, говоря об эффективности использования оборотных активов на предприятии ООО «КД», можно прийти к выводу о крайне неэффективном их использовании. Длительность оборота оборотных активов падает в 2018 году, коэффициенты оборачиваемости неуклонно падают в 2018 году, а рентабельность оборотных активов также падает в 1,5 раза. Ситуацию подтверждают также и расчет детальных коэффициентов по каждому элементу оборотных активов. Коэффициенты оборачиваемости по запасам, денежным средствам и дебиторской задолженности также существенно падают в 2018 году. Все это говорит о недостатках в работе оборотных фондах, которые необходимо исправлять и оптимизировать.

2.4. Пути повышения эффективности использования оборотных активов ООО «Кубанские деликатесы»

Совершенствование использования оборотных активов предприятия ООО «КД» играет важную роль в системе совершенствования управления всего предприятия и ресурсов, которые имеются у него в распоряжении.

В данном разделе предложим предприятию ООО «КД» следующее мероприятие, которое позволит ему более эффективно использовать его оборотные активы. Предприятию ООО «КД» предлагается оптимизировать сырьевую базу для производства консервированных овощей за счет выращивания свежих овощей, то есть сырья, собственными силами.

Преимущества выращивания овощей своими силами для потребления их собственным производством чрезвычайно велики. Рассмотри их.

1) Обеспечивается собственная сырьевая база, что в значительно степени экономит финансовые ресурсы.

Дело в том, что на сегодняшний день большую часть сырья для производства консервированных овощей завозится предприятием ООО «КД» в замороженном виде из Польши. Сложившаяся политическая и экономическая ситуация в мире достаточно острая в связи с применением взаимных санкций между Европой и Россией. Поэтому и поставка сырья из страны Европейского Союза, которой является Польша, весьма затруднительна.

Более того, стоимость 1 тонны сырья, завозимого из Польши предприятием ООО «КД», включая таможенные пошлины, НДС при ввозе товара на территорию Российской Федерации. Стоимость значительно увеличивают транспортные расходы на перевозку сырья, так как расстояние между пунктами составляет более 2000 км. Кроме этого, наценка польского предприятия – поставщика в связи с колебаниями курса иностранной валюты также занимает значительное место в себестоимости 1 тонны сырья для производства консервированных овощей предприятием ООО «КД».

Поэтому оптимизация сырьевой базы предприятием ООО «КД» посредством собственного производства сырых овощей для консервирования, значительно экономит финансовые ресурсы на стоимости сырья.

2) Обеспечивается производство экологически чистой продукции, а также достижение более высокого качества производимых консервированных овощей.

Богатые земли Краснодарского края обеспечат предприятию ООО «КД» выращивание экологически чистых продуктов, без добавления генномодифицированных элементов.

Большую роль в обеспечении высокого качества продукции является тот факт, что консервироваться будут сырые овощи, собранные «с грядки», что говорит о сохранении их полезных свойств в «банках». То есть минуется промежуточный этап заморозки, который был необходим при перевозке сырья из Польши в Россию.

Поэтому оптимизация сырьевой базы предприятием ООО «КД» посредством собственного производства сырых овощей для консервирования, значительно повышает качество производимой продукции, а также обеспечивает производство экологически чистых продуктов.

Преимущества оптимизации сырьевой базы для предприятия ООО «КД» определены, и с их точки зрения данный проект является привлекательным.

Далее рассмотрим экономическую составляющую данного проекта по оптимизации сырьевой базы посредством собственного производства сырых овощей для консервирования, и проанализируем, насколько данный проект является привлекательным с точки зрения инвестиций и получаемой экономической выгоды.

Рассмотрим основные затраты по внедрению проекта по оптимизации сырьевой базы посредством собственного производства сырых овощей для консервирования для предприятия ООО «КД».

1) Земля или площадь для выращивания овощей. В распоряжении предприятия ООО «КД» имеется земля общей площадью в 2 га. Данная земля является собственностью предприятия ООО «КД», которая раньше пустовала и не использовалась предприятие ООО «КД» по назначению. Руководство предприятия сдавало данную землю в аренду крупным аграрным предпринимателям.

Рассчитаем стоимость аренды, которое предприятие ООО «КД» получало, как прибыль от аграрного предпринимателя. Так как Краснодарский край считается самым благодатным краем с точки зрения сельского хозяйства, то и стоимость аренды земли здесь гораздо выше, чем в остальных регионах России и составляет 5000 рублей в месяц или 60000 рублей в год.

В этом году срок действия аренды с аграрным предпринимателем у предприятия ООО «КД» истекает, и оно не планирует его продавать. Поэтому пустующую землю в 2 га предполагается использовать по прямому назначению в интересах анализируемого нами предприятия. Затраты по данной статье отсутствуют, так как земля находится в собственности анализируемого нами предприятия.

2) Обработка земли, которая включает в себя вспашку земли. Рыночная стоимость данной услуги составляет 40 рублей за 100 квадратных метров, причем аренда комбайна составляет 500 рублей в час. Так как планируется обработать 2 га, то есть 2000 квадратных метров, то стоимость вспашки, как услуги составит 40 рублей * 20 = 800 рублей за 2 га. Стоимость аренды га составляет 4 часа и составляет 500 рублей * 4 часа = 2000 рублей за 2 га.

Таким образом, затраты на обработку земли составляют в целом 2000 рублей + 800 рублей = 2800 рублей.

3) Стоимость посевного материала, то есть стоимость семян. Предполагается 1 га засадить зеленым горохом, а второй га – сахарной кукурузой с целью их дальнейшего консервирования. Килограмм семян гороха мозговых сортов составляет 7 рублей. Для засева 1 га земли зеленым горохом требуется 900 кг посевного материала. Килограмм семян кукурузы стоит порядка 5 рублей. Для засева 1 га земли кукурузой требуется около 100 кг посевного материала.

Итак, затраты на посевной материал составят: 7 рублей за кг * 900 кг + 5 рублей за кг * 100 кг = 6800 рублей.

4) Затраты на удобрения составят 10000 рублей на га или 20000 рублей на га.

5) Заработная плата работникам составит 50000 рублей в год (оплата труда берется из расчета за период апрель-сентябрь).

6) Внедрение новейшей системы орошения посредством капельного полива. Капельный полив - это инновация в системе полива. Вода на сегодняшний день – ресурс дорогостоящий, который повышает свою стоимость с каждым днем. Чтобы минимизировать затраты на полив, предлагается использовать принцип капельного полива. Особенностью и главным достоинством капельного полива является тот факт, что подача воды осуществляется точно к каждому растению непосредственно в том объеме, в котором нуждается растение, что тоже существенно уменьшает расход воды. Благодаря данной особенности капельного полива расходы на воду и энергию уменьшаются на 20% по сравнению с традиционным способом полива. Кроме того, минимизируются нормы обогащения минеральными удобрениями, которые в данном случае подаются прямо в корневые зоны растений вместе с водой. Капельный метод полива является очень эффективным и экономически обоснованным и экологически безопасным всех видов растений, включая зеленый горох и кукурузу.

Внедрение данной системы орошения позволит в несколько раз повысить урожайность высаживаемых культур: кукурузы и зеленого гороха.

Внедрение системы полива капельным методом составит 100000 рублей. Затраты на воду и энергоресурсы в год составили 50000 рублей, что на 20% меньше, чем при организации системы орошения традиционным способом.

Итого, затраты на установку системы орошения составляют 10000 рублей + 50000 рублей = 150000 рублей за один сезон.

7) Закупка уборочного комбайна производителя PLOEGER, который позволит к минимуму свести потери при сборе урожая. Стоимость данного комбайна составит 300000 рублей.

Итого, общая сумма затрат на организацию данного бизнес – проекта по оптимизации сырьевой базы предприятием ООО «КД» посредством собственного производства сырых овощей для консервирования составит следующие значения, которые можно представить в табличном виде.

Таким образом, исходя из полученных данных видно, что общая стоимость затрат составляет 234100 рублей в год. Следует отметить, что выгодность данного проекта обуславливается во многом тем фактом, что у предприятия ООО «КД» находится в собственности земля, которая сводит к минимуму понесенные затраты на реализацию проекта по оптимизации сырьевой базы за счет выращивания сырья собственными силами.

Таблица 4

Общая сумма затрат на организацию проекта по оптимизации сырьевой базы для предприятия ООО «КД»

|

Статья затрат |

Сумма затрат в рублях |

|

Земля или площадь для выращивания собственного сырья: зеленого гороха и кукурузы |

0 |

|

Обработка земли |

2800 |

|

Посевной материал, то есть семена зеленого гороха и кукурузы |

6800 |

|

Затраты на удобрения |

20000 |

|

Заработная плата |

50000 |

|

Затраты на систему орошения |

150000 |

|

Стоимость уборочного комбайна производителя PLOEGER |

300000 |

|

ИТОГО |

529600 |

Далее представим структуру затрат в виде рисунка для большей наглядности.

Рис.4. Общая сумма затрат на организацию проекта по оптимизации сырьевой базы для предприятия ООО «КД»

Далее просчитаем объем возможного урожая, который может быть получен предприятием ООО «КД» в случае внедрения проекта по оптимизации сырьевой базы посредством собственного производства сырых овощей для консервирования.

Обычный объем урожая гороха с 1 га согласно данным сельского хозяйства составляет 25 центнеров или 2500 кг. Инновационная система полива, которая обеспечивает интенсивный рост культуры, а также сбор урожая высокотехнологичным комбайном производителя PLOEGER позволит собирать урожай до 40 центнеров с 1 га или 4000 кг гороха с 1 га.

Обычный объем урожая кукурузы с 1 га согласно данным сельского хозяйства составляет 56 центнеров или 5600 кг. Инновационная система полива, которая обеспечивает интенсивный рост культуры, а также сбор урожая высокотехнологичным комбайном производителя PLOEGER позволит собирать урожай до 100 центнеров с 1 га или 10000 кг кукурузы с 1 га. Также следует отметить, что помимо семян, которые будут использоваться в дальнейшем производстве, будет получено еще 300 кг зеленой массы.

Рассмотрим сравнительный анализ урожайности гороха и кукурузы традиционным и инновационным способом, и оценим очевидные преимущества интенсивного инновационного способа выращивания и ухода за культурами.

Таблица 5

Сравнительный объем урожайности в результате внедрения капельной системы полива и закупка высокотехнологичного комбайна

|

Урожайность, кг |

Традиционный способ, кг |

Интенсивный и инновационный способ, кг |

|

Горох с 1 га |

2500 |

4000 |

|

Кукуруза с 1 га |

5600 |

10000+300 |

|

ИТОГО |

8100 |

14000+300 |

Далее оценим выгодность проекта в стоимостном выражении. Для этого необходимо просчитать, какие затраты были понесены предприятием ООО «КД» в прошлые годы, когда оно закупало замороженные горох и кукурузу у польского производителя.

Закупочная стоимость 1 тонны гороха у польского производителя составляла 950 долларов США. Таким образом, объем гороха в 4000 кг или 4 тонны у польского производителя стоил 4 т * 950 $ за т = 3800 $.

Закупочная стоимость 1 тонны кукурузы у польского производителя составляла 1200 долларов США. Таким образом, за объем закупки культуры в 10000 кг или 10 т предприятие ООО «КД» должно было бы заплатить польскому поставщику 10 т * 1200 $ за т = 12000 $.

Итого, общая сумма закупки необходимого сырья в год составила бы 3800 $ + 12000 $= 15800 $. Согласно рыночному курсу доллара США к российскому рублю, на сегодня 1 $ стоит 75,47 российских рублей.

Таким образом, общая сумма необходимого сырья в год составила бы в российских рублях 15800 $ * 75,47 = 11924426 рублей.

Исходя из произведенных расчетов, общая сумма затрат на организацию бизнес – проекта по оптимизации сырьевой базы предприятием ООО «КД» посредством собственного производства сырых овощей для консервирования составит 529600 рублей в год.

Экономия денежных средств очевидна и составляет 1192426 рублей – 529600 рублей = +662826 рублей. Отнимем из данной суммы также упущенную выгоду от сдачи пустующей земли в аренду: 662826 рублей – 60000 рублей = + 602826 рублей.

После сбора урожая остаются так называемые зеленые материалы. Зеленый материал с гороха оставляют в земле в качестве удобрений. Зеленый материал с кукурузы реализуют фермерским хозяйствам. Предприятие в результате реализации 300 кг зеленого материала фермерским хозяйствам от кукурузы получит дополнительно прибыли 45000 рублей.

То есть, можно прийти к выводу, что проект окупается в первый год своей реализации.

Таблица 6

Сравнительный анализ затрат на обеспечение сырьевой базы до и после внедрения проекта по оптимизации сырьевой базы предприятием ООО «КД»

|

показатель |

До проекта |

После проекта |

|

Затраты на сырье |

1192426 |

529600 |

|

Упущенная выгода |

- |

60000 |

|

Дополнительная прибыль |

- |

45000 |

|

ИТОГО экономия денежных средств |

- |

+602826 |

|

Дополнительная прибыль |

- |

+45000 |

Таким образом, в результате внедрения бизнес – проекта по оптимизации сырьевой базы предприятием ООО «КД» посредством собственного производства сырых овощей для консервирования оно получит экономию денежных средств в размере 602826 рублей в год. В последующие годы экономия будет только выше, так как система орошения и комбайн для уборки урожая остаются в распоряжении предприятия и не требуют капитальных вложений. Также предприятие в результате реализации 300 кг зеленого материала фермерским хозяйствам от кукурузы получит дополнительно прибыли 45000 рублей. Все это позволяет сделать вывод о том, что предложенное мероприятие по оптимизации сырьевой базы, как оборотного актива, посредством выращивания собственных овощей для последующей переработки, является целесообразным и экономически выгодным.

Таким образом, подробный анализ структуры и состава оборотных активов предприятия ООО «КД» показал, что оборотные активы предприятия не обладают стабильностью, а подвержены существенным структурным изменениям. Это говорит о нестабильной работе предприятия ООО «КД». Процесс производства недостаточно эффективно налажен, так как оборотные фонды находятся в состоянии отрицательной динамики.

В данной главе предприятию было предложена модель внедрения бизнес – проекта по оптимизации сырьевой базы предприятием ООО «КД» посредством собственного производства сырых овощей для консервирования оно получит экономию денежных средств в размере 602826 рублей в год. В последующие годы экономия будет только выше, так как система орошения и комбайн для уборки урожая остаются в распоряжении предприятия и не требуют капитальных вложений. Также предприятие в результате реализации 300 кг зеленого материала фермерским хозяйствам от кукурузы получит дополнительно прибыли 45000 рублей. Все это позволяет сделать вывод о том, что предложенное мероприятие по оптимизации оборотного актива, является целесообразным и экономически выгодным.

Заключение

В ходе данной работы были сделаны следующие выводы.

Приступая к созданию своего бизнеса, предприниматели нуждаются в определённых денежных средствах, чтобы приобретать необходимые сырье, материалы, топливо, оплачивать счета за потребляемый природный газ и электроэнергию, выплачивать сотрудникам заработную плату. Добавим к этому расходы, направляемые на освоение новой продукции. Все это - оборотные средства. В условиях рыночной экономики их значение как капитала, который переносит собственную стоимость (возвращается после окончания кругооборота капитала уже в форме денег) на изделие, трудно переоценить. При определении финансового положения требуется серьезный подход к улучшению организации управления этими средствами, в чем важная роль отводится финансово-экономическому анализу.

Вместе с основными средствами оборотные средства - основная часть общего капитала предприятий, под эффективностью вложения которого понимают размер прибыли, приходящийся на каждый рубль вложенной суммы. Понятие характеризует, в частности, движение оборотных средств, чем объясняется причина проведения анализа эффективности их использования.

Изучение конкретных проблем на основе применения анализа эффективности сводится к выяснению эффективности и правильности применения оборотных средств с определением соответствия реальному объему производственно-коммерческой деятельности, их структуры и классификации, оборачиваемости, резервов наиболее рационального использования, включая внедрение новейших технологий и инноваций, экономичные виды ресурсов. Умело осуществленным анализом оборотных средств можно делать оценку степени эффективности использования ресурсов непосредственно в оперативной деятельности, выявлять уровень ликвидность балансов.

В первой главе была дана теоретическая характеристика оборотным активам. В данной главе была дана теоретическая характеристика оборотных фондов и определено их значение в жизнедеятельности предприятия.

Экономическое значение оборотных активов в деятельности предприятий переоценить трудно. Они играют важную роль в организации производственного и реализационного процессов, а потому задача финансовых менеджеров – научиться управлять ими с наибольшей эффективностью.

Во второй главе был дан практический анализ эффективности использования оборотных активов на предприятии ООО «КД».

Подробный анализ структуры и состава оборотных активов предприятия ООО «КД» показал, что оборотные активы предприятия не обладают стабильностью, а подвержены существенным структурным изменениям. Это говорит о нестабильной работе предприятия ООО «КД». Процесс производства недостаточно эффективно налажен, так как оборотные фонды находятся в состоянии отрицательной динамики.

В работе предприятию было предложена модель внедрения бизнес – проекта по оптимизации сырьевой базы предприятием ООО «КД» посредством собственного производства сырых овощей для консервирования оно получит экономию денежных средств в размере 602826 рублей в год. В последующие годы экономия будет только выше, так как система орошения и комбайн для уборки урожая остаются в распоряжении предприятия и не требуют капитальных вложений. Также предприятие в результате реализации 300 кг зеленого материала фермерским хозяйствам от кукурузы получит дополнительно прибыли 45000 рублей. Все это позволяет сделать вывод о том, что предложенное мероприятие по оптимизации сырьевой базы, как оборотного актива, посредством выращивания собственных овощей для последующей переработки, является целесообразным и экономически выгодным.

Список использованных источников

- "Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ (ред. от 06.06.2019)//"Собрание законодательства РФ", N 31, 03.08.1998, ст. 3824.

- "Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ(ред. от 03.07.2019)//"Собрание законодательства РФ", 07.08.2000, N 32, ст. 3340,

- Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 28.11.2018)"О бухгалтерском учете"//"Собрание законодательства РФ", 12.12.2011, N 50, ст. 7344.

- Федеральный закон от 24.07.2007 N 209-ФЗ (ред. от 27.12.2018)"О развитии малого и среднего предпринимательства в Российской Федерации"//"Собрание законодательства РФ", 30.07.2007, N 31, ст. 4006,

- Положение Банка России №14-П «О правилах организации наличного денежного обращения на территории Российской Федерации»

- Бабук, И.М. Экономика промышленного предприятия: Учебник для вузов / М.: ИНФРА-М, 2014. – 439 с.

- Аббазова Р.Р., Ильина М.А. Анализ формирования и использования оборотного капитала организации//Наука в современном мире: приоритеты развития. 2018. Т. 2. № 1 (4). С. 39-41.

- Бадокина Е.А. Финансовый менеджмент. Учебное пособие. – М.: Инфра – М, 2015. – 256 с.

- Баркалов, П.С., Глаголев, А.В. Задачи распределения ресурсов в управлении проектами: учебное пособие. / – Москва: ИПУ РАН, 2012. – 65 с.

- Баркалов, С.А., Бурков, Н.М. Методы агрегирования в управлении проектами: учебное пособие. / М: ИПУ РАН, 2009. – 55 с.

- Бахрамов Ю.М. Глухов В.В. Финансовый менеджмент. Учебник для вузов. 2-е изд.. – СПб.: Питер, 2011. – 496 с.

- Буханцева А.Р., Бураева Е.В. Анализ использования оборотного капитала//В сборнике: Экономика и сервис: от теории к практике материалы VI Международной научно-практической конференции. Владимир, 2018. С. 389-393.

- Голендухина Е.В., Ивлиев И.В. Анализ оборотного капитала предприятия//Молодежь и наука. 2017. № 4-3. С. 9.

- Каиргалиев Д.Б., Ажибаева Ж.С. Эффективность использования оборотного капитала в организации//В сборнике: Наука, инновации, технологии и образование Сборник статей Международной научно-практической конференции. 2017. С. 191-194.

- Караева Ф.Е. Анализ состояния оборотного капитала по элементам//Финансовая экономика. 2018. № 8. С. 455-458.

- Керимов В.Э. Учет затрат, калькулирование и бюджетирование в отдельных отраслях производственной сферы: Учебник. / М.: Дашков и К, 2015. – 475 с.

- Кириллова В.В. Анализ эффективности использования оборотного капитала//

- Лебедева А.С. Анализ и управление оборотным капиталом предприятия//В сборнике: проблемы и перспективы развития апк региона Материалы. ФГБОУ ВО «Пермский государственный аграрно-технологический университет имени академика Д.Н. Прянишникова». 2018. С. 79-82.

- Лэй, Е. Планирование как функция управления: общедоступный учебный курс /– М: Просвещение, 2015. – 108 с.

- Любушин, Н.П. Анализ финансово-экономической деятельности предприятия: учебное пособие/– М.: ЮНИТИ-ДАНА, 2012. – 471 с.

- Мироненко Л.А., Севастеева И.А. Анализ экономической эффективности использования оборотного капитала//В сборнике: современные проблемы и перспективы развития агропромышленного комплекса региона сборник трудов научно-практической конференции преподавателей, аспирантов, магистрантов и студентов экономического факультета Новосибирского ГАУ. Новосибирский государственный аграрный университет. 2017. С. 339-341.

- Савицкая Г.В. Экономический анализ: /– М: Новое время, 2016. – 271 с.

- Савушкин М.В. Особенности экономического анализа оборотного капитала//В сборнике: наука и образование: проблемы и перспективы Материалы Ежегодной научно-практической конференции, посвященной 25-летию Университета управления «ТИСБИ». Под ред. Н.М. Прусс, А.Н. Грязнова. 2017. С. 247-257.

- Филобокова Л.Ю. Обоснование подходов к формированию стратегии и тактики управления оборотным капиталом в малом предпринимательстве в условиях глобализации экономических процессов // Финансовый менеджмент. – 2017. - № 2. С.232-237.

- Харитонов В.О. Актуальные проблемы анализа и управления оборотным капиталом//Студенческий форум. 2018. № 11-3 (32). С. 17-21.

- Чечевицына, Л.Н. Экономика предприятия: Учебник для вузов / – Ростов на Дону.: Феникс, 2017. – 384 с.

- Шиляев А.В. Анализ и управление оборотным капиталом предприятия//В сборнике: молодежь и системная модернизация страны Сборник научных статей 2-й Международной научной Конференции студентов и молодых ученых: в 4-х томах. 2017. С. 150-153.

-

Савушкин М.В. Особенности экономического анализа оборотного капитала//В сборнике: наука и образование: проблемы и перспективы Материалы Ежегодной научно-практической конференции, посвященной 25-летию Университета управления «ТИСБИ». Под ред. Н.М. Прусс, А.Н. Грязнова. 2017. С. 248 ↑

-

Харитонов В.О. Актуальные проблемы анализа и управления оборотным капиталом//Студенческий форум. 2018. № 11-3 (32). С. 20 ↑

-

Савицкая Г.В. Экономический анализ / - М.: Новое время, 2016. – С. 232. ↑

-

Лэй Е. Планирование как функция управления: общедоступный учебный курс / - М.: Просвещение, 2015. – С. 45. ↑

-

Бахрамов Ю.М. Глухов В.В. Финансовый менеджмент. Учебник для вузов. 2-е изд.. – СПб., 2017. с. 204 ↑

-

Аббазова Р.Р., Ильина М.А. Анализ формирования и использования оборотного капитала организации//Наука в современном мире: приоритеты развития. 2018. Т. 2. № 1 (4). С. 39 ↑

-

Голендухина Е.В., Ивлиев И.В. Анализ оборотного капитала предприятия//Молодежь и наука. 2017. № 4-3. С. 9. ↑

-

Филобокова Л.Ю. Обоснование подходов к формированию стратегии и тактики управления оборотным капиталом в малом предпринимательстве в условиях глобализации экономических процессов //Финансовый менеджмент. – 2017. - № 2. С. 235 ↑

-

Чечевицына, Л.Н. Экономика предприятия: Учебник для вузов / – Ростов на Дону.: Феникс, 2017. С. 85 ↑

-

Бадокина Е.А. Финансовый менеджмент. Учебное пособие. – М.: Инфра-М, 2015. – С.225. ↑

- Анализ факторов и резервов улучшения использования трудовых ресурсов на предприятии (организации, фирме)

- Анализ оборотного капитала предприятия

- Анализ оборотного капитала предприятия (Управление оборотными средствами предприятия)

- Разработка проекта объекта дизайна «Концепт по разработке часов»

- Эффективность менеджмента организации (Понятие менеджмента и ее эффективность)

- «Организация и управление процессами продажи предприятий в условиях конкуренции»

- Освобождение от наказания в связи с изменением обстановки

- Теория происхождения государства (Понятие государства его функции и признаки)

- Классификация правовых норм (Понятие правовой нормы и ее признаки)

- Сроки в гражданском праве

- Характеристика налоговой системы Российской Федерации

- Характеристика учетной политики предприятия (Понятие учетной политики, факторы, влияющие на ее разработку)