Анализ оборотного капитала предприятия (Управление оборотными средствами предприятия)

Содержание:

ВВЕДЕНИЕ

Совершенствование политики в управлении оборотными средствами - это один из главных факторов, способствующих повышению экономической эффективности работы предприятия на современном рыночном этапе развития.

Результат деятельности всех предприятий сводится к получению прибыли и повышению рентабельности. Данный результат возможен только при условии совершенствования процесса управления основным ресурсным элементом - оборотными средствами предприятий, а также при принятии эффективных управленческих решений в данном направлении, так как формирование и регулирование объема оборотных средств всегда способствует поддержанию их необходимого уровня ликвидности и ликвидности предприятия в целом.

Основные тенденции снижения эффективности деятельности предприятий заключаются в нерациональном использовании их оборотных средств, которые, обеспечивая непрерывность процесса производства, определяют его эффективность. Развитие мировой экономики ставит перед предприятием новые задачи, требующие разработки организационно-методического обеспечения для определения необходимого объема и эффективной структуры элементов оборотных средств, применения системного подхода к решению проблем управления оборотными средствами, что в результате совершенствует процесс управления ими. В связи с этим, рациональное использование оборотных средств в условиях их хронического дефицита является одним из приоритетных направлений деятельности любого предприятия.

Учитывая важность и актуальность этой проблемы, автором проведено исследование по теме «Оборотные средства и совершенствование методов управления ими на предприятии (на примере НАО «ХЛЕБОЗАВОД №5»)».

Цель работы заключается в теоретическом и практическом исследовании состояния управления оборотными средствами на предприятии и в разработке на основе его результатов мероприятий по совершенствованию управления оборотными средствами в НАО «ХЛЕБОЗАВОД №5».

Для достижения данной цели поставлены и решены следующие задачи:

- изучение теоретических основ оборотных средств и методов управления ими на предприятии;

- проведение анализ эффективности управления оборотными средствами в НАО «ХЛЕБОЗАВОД №5»;

- разработка и обоснование рекомендаций совершенствования методов управления оборотными средствами в НАО «ХЛЕБОЗАВОД №5»

Объект исследования — НАО «ХЛЕБОЗАВОД №5».

Предмет исследования - система управления оборотными средствами в НАО «ХЛЕБОЗАВОД №5».

Структура работы состоит из введения, основной части, заключения и списка литературы.

Теоретической и методологической базой данной работы послужили труды российских и зарубежных авторов в области финансового менеджмента, материалы периодических изданий и сети Интернет.

ГЛАВА 1.ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ ОБОРОТНЫМИ СРЕДСТВАМИ

1.1.Управление оборотными средствами предприятия

Управление оборотными средствами это многогранный процесс взаимодействия комплекса субъектов и объектов управления, объединенных экономической ролью оборотных средств в жизнедеятельности предприятия. Данный процесс направлен на приведение качественных и количественных параметров состояния и эффективности использования оборотных средств в соответствие с целями и задачами предприятия на основе внедрения и применения методов управления, адекватных рынку [13, С.29].

Управление оборотными средствами по мнению Р.Д.Корнеевой, базируется на ряде следующих принципов:

-

-

- Принцип единства. Оборотные средства рассматриваются как система взаимодействующих элементов, функционирование которых объединено единой целью. Целью управления оборотными средствами является поддержание структуры текущих активов на уровне, который обеспечивает нормальную работу предприятия с заданным уровнем прибыльности при наименьшем риске.

- Принцип стимулирования оптимальности оборотных средств позволяет в любых сложившихся условиях получить максимальную отдачу оборотных средств.

- Принцип непрерывности. Так как спецификой оборотных средств является их мобильность, а также они способны изменяться в течение небольших промежутков времени, то решения об использовании, формировании оборотных средствах должны приниматься на предприятии в оперативном порядке, то есть непрерывно.

- Прицип гибкости. Условия, в которых формируются оборотные средства пердпряитий, постоянно меняются, управление оборотными средствами должно гибко реагировать на эти изменения.

- Принцип сочетания общих и локальных целей. Оборотные средства отличаются влиянием на платежеспособность, временем обращения, себестоимость и прибыль. Процессу управления отдельными элементами текущих активов необходимо обеспечивать сочетание местных целей управления отдельными элементами оборотных средств с общей целью управления оборотными средствами на предприятии в целом [15, С.27].

-

Последовательность действий по управлению оборотными средствами на предприятии может быть по мнению П.В.Колпакова, следующей:

-

- Сформировать основные направления экономической политики предприятия управления оборотными средствами.

- Определить оптимальный уровень оборотного капитала. Если величина оборотных средств занижена, то предприятие будет постоянно испытывать недостаток денежных средств, иметь низкий уровень ликвидности и, как следствие, перебои в торгово-производственном процессе, снижение прибыли. И, наоборот, чем больше превышение текущих активов над текущими обязательствами, тем выше ликвидность предприятия. Однако преобладание оборотных средств над оптимальной потребностью приводит к замедлению оборачиваемости оборотных средств и также снижает величину прибыли предприятия. Таким образом, стратегия управления оборотными средствами предприятия должна базироваться на обеспечении платежеспособности предприятия и определении оптимального объема и структуры его оборотных средств.

- Смоделировать эффективную политику управления текущими активами предприятия и источниками их формирования. Под управлением текущими активами понимается определение их величины, состава и структуры. Под управлением источниками формирования оборотных активов понимается определение величины, их состава и структуры [14, С. 8]. Таким образом, на этой основе из множества разработанных моделей предприятию необходимо выбрать оптимальную модель политики управления своим оборотным капиталом.

На сегодняшний день предприятия применяют три модели политики управления оборотными средствами: агрессивную, консервативную, умеренную.

При применении агрессивной политики, считает А.В.Павлов, организация не ставит ограничений в наращении оборотных средств, держит довольно значительные денежные средства, имеет большие запасы товаров, увеличивает раздувает дебиторскую задолженность. В таких условиях удельный вес текущих активов достаточно высок (составляет более 75%), а период оборачиваемости текущих активов достаточно длителен (составляет более 70 дней). Такая политика получила название «политики жирного кота». За счет краткосрочных займов предприятие финансирует не только часть текущих (временная потребность в оборотных средствах), а также часть постоянных активов. При агрессивной политике снимается вопрос росте риска технической неплатежеспособности, но в тоже время не обеспечивается повышение экономической рентабельности активов и прирост собственных средств. Прирост собственных средств в этом случае оказывается недостаточным для социально- экономического развития предприятия. Снижается в этих условиях социальная миссия предприятия [14, С.213].

Главная цель эффективной политики в управлении оборотными средствами считает А.Б.Покровский, состоит, прежде всего, в относительном сокращении текущих финансовых потребностей путем ускорения оборачиваемости текущих активов; контроля за дебиторского задолженностью; факторинга, использования векселей; диверсификации поставщиков товаров и услуг; спонсорского финансирования.

При этом предприятию следует стремиться к превращению своих текущих финансовых потребностей в отрицательную величину. Выявленный в таком случае «излишек» денежных средств направляется на развитие других видов деятельности предприятия [17, С.36].

Эффективная политика управления оборотными средствами по мнению Л.А.Хаматовой, предусматривает наращивание собственных оборотных средств посредством долгосрочных заимствований и направления значительной части прибыли на развитие. Основная трудность управления оборотными средствами по ее мнению состоит в том, что эти два аспекта подчиняются разным факторам - величина и динамика текущих финансовых потребностей зависят от выручки, а величина и динамика собственных оборотных средств определяется политикой инвестиций в долгосрочные активы, а также стратегией формирования постоянных источников образования капитала предприятия

Политика управления оборотными средствами предприятия может, на взгляд А.В.Павлова, включать в себя:

- Поиск эффективных форм финансирования текущих активов. Чтобы предприятие могло получать кредиты в банках и быть платежеспособным, ему необходимо достичь 35 - 50% собственных оборотных средств в составе текущих активов. Источниками могут служить уставный фонд, прибыль, свободные средства амортизационного фонда, фонд развития, средства ремонтного фонда, устойчивые пассивы текущего характера и приравненные к устойчивым пассивам долгосрочные займы.

- Оптимизация величины оборотных средств. В условиях инфляции может возникать дефицит оборотных средств, который может привести к финансовому кризису предприятия. Для достижения достаточности средств в обороте, предприятию необходимо резко ускорить оборачиваемость текущих активов до 1,5-2 оборотов в месяц. Для этой цели следует резко уменьшить партии поставок, оптимизировать договорные сроки поставок и порядок расчетов с поставщиками, ускорить сдачу выручки , возврат тары и т.п. В то же время недопустимо значительное превышение текущих активов над текущими обязательствами, так как это ухудшает показатель ликвидности предприятия, замедляет оборачиваемость текущих активов, минимизирует прибыль предприятия и т.д. Коэффициент текущей ликвидности признается оптимальным в пределах 1,35 - 2,5. В связи с этим, ускорение оборачиваемости оборотных средств до оптимального уровня, полное использование возможностей и преимуществ нормирования оборотных средств, повышение рентабельности использования оборотных средств и стимулирования эффективности их использования и тому подобные меры могут являться путями оптимизации оборотных средств.

- Совершенствование структуры оборотных средств. Структура оборотных активов предприятия должна соответствовать выбранной модели их финансирования. Совершенствование структуры предполагает совершенствование нормирования оборотных средств, определение общей потребности в оборотных средствах, оптимизацию соотношения между их составными элементами, определение оптимального размера текущих платежных средств. Предприятию необходимо также совершенствование соотношения между постоянной и переменной частями оборотных средств. Постоянная часть является основной и на нее приходится не менее 80% оборотного капитала.

- Обеспечение приемлемого уровня ликвидности. Уровень общей ликвидности оборотных средств зависит от уровня их срочной ликвидности, который гарантирует предприятию текущую платежеспособность - необходимо создать и поддерживать в составе оборотных средств определенную долю денежных средств - не только высоколиквидных, но и среднеликвидных активов. Повышение ликвидности использования оборотных средств обеспечивается ускорением оборачиваемости, минимизацией потерь в процессе их использования, повышением рентабельности и т.д. При быстрой оборачиваемости текущих активов (в районе 1,5-2 оборотов в месяц) коэффициент текущей ликвидности может быть понижен до 1,25.

- Повышение эффективности использования оборотных средств. Управление оборотными средствами должно быть подвергнуто всестороннему анализу. Оборотные средства напрямую влияют на объем реализации, рост прибыли и повышение уровня рентабельности на основе ускорения оборачиваемости текущих активов. Только достижение оборачиваемости текущих активов до 1,5 оборота в месяц позволяет предприятию достичь рентабельности активов 45 - 50% за счет роста объема продаж, использования маржи в накоплении собственных средств, положительного влияния эффекта операционного и финансового рычагов. При двукратном обращении текущих активов за месяц прибыль растет на порядок быстрее. В таком случае годовой прирост собственных оборотных средств достигает 500 % [44, С.301].

Эффективное управление денежными средствами взаимосвязано с системой взаимоотношений с кредитными учреждениями. Финансовый цикл, характеризующий время, в течение которого денежные средства отвлечены из оборота - это важная характеристика финансового менеджмента. Своевременный анализ движения денежных средств позволяет определить сальдо денежного потока в результате текущей, финансовой, инвестиционной деятельности и прочих операций. Прогнозирование денежного потока связано с оценкой основных факторов - объема реализации, величины дебиторской и кредиторской задолженности, доли выручки за наличный расчет, величины денежных расходов и т.д [55, С.109].

Таким образом, изучив понятие управление оборотными средствами предприятия, резюмировано, что управление оборотными средствами - процесс взаимодействия комплекса субъектов и объектов управления, объединенных экономической ролью оборотных средств в жизнедеятельности организации. Последовательность действий по управлению - сформировать основные направления экономической политики, определить оптимальный уровень оборотного капитала, разработать модель политики. Применяют три модели политики управления оборотными средствами: агрессивную, консервативную, умеренную. Политика управления оборотными средствами включает: поиск форм финансирования текущих активов, оптимизация величины оборотных средств, совершенствование структуры оборотных средств, обеспечение приемлемого уровня ликвидности, повышение эффективности использования оборотного капитала.

1.2. Методы оборотных средств

Основная цель анализа оборотных средств - выявление степени влияния состояния оборотных активов на основные показатели финансово- хозяйственной деятельности организации. При этом необходимо, чтобы в практической деятельности были реализованы такие важные требования к анализу, как качество и своевременность. Особенно важна своевременность анализа в условиях высокого уровня конкуренции [50, С.217].

Оперативный анализ предполагает постоянный текущий контроль за состоянием товарных запасов и дебиторской задолженности (как основных элементов оборотных средств торговой организации), их оборачиваемостью, объемом товарооборота и получаемыми доходами.

Оценка оборотного капитала организаций может быть дана с различных позиций. Однако основными характеристиками следует признать его объем и состав по различным признакам. Поэтому целевой установкой оценки и управления оборотным капиталом является определение объема и структуры текущих активов, источников их покрытия и соотношения между ними, достаточного для обеспечения долгосрочной хозяйственной и эффективной финансовой деятельности организации [44, С.308].

С целью выявления резервов повышения эффективности использования оборотных средств следует провести более детальный анализ политики управления объемом, составом и структурой оборотных активов торговой организации.

Для оценки политики управления оборотным капиталом применяют ряд показателей. Наиболее важными из них по мнению О.В.Ефимова являются следующие показатели:

- Объемным показателем состояния оборотных средств является обеспеченность предприятия собственными оборотными средствами (СОС). Рассчитывается как разница между всеми принадлежащими предприятию средствами (СС) (итог раздела III баланса) и его необоротными активами (ВА) (итог раздела 1 баланса) [26, С.96]:

СОС = СС - ВА. (1.3.1)

- Относительным показателем состояния оборотных средств является доля собственных оборотных средств в общем объеме задействованных в обороте средств, или коэффициент собственных оборотных средств (Ксос). Его определяют как отношение собственных оборотных средств организации к общему объему оборотных средств, обслуживающих его хозяйственную деятельность [26, c.97]:

Ксос = СОС/ОбС. (1.3.2)

Для получения возможности кредитоваться в банках его величина должна достигать 35 - 50% . Причем динамика этого показателя должна быть положительной.

- Для обоснованной оценки и объективного сравнения применяют такой показатель состояния текущих активов как средние остатки оборотных средств (Оси). Его рассчитывают по способу среднего хронологического остатка, т.е. полусумма начального и конечного остатков плюс промежуточные остатки делятся на количество остатков минус единица. Определение этого показателя вызвано колеблемостью запасов текущих активов и является общепринятым.

- Для оценки эффективности использования оборотного капитала активно используются показатели оборачиваемости или коэффициенты фондоотдачи, характеризующие движение всех или отдельных видов оборотных активов в процессе хозяйственно-финансовой деятельности. Определяют делением объема продаж на средние остатки оборотных средств в оцениваемом периоде по формуле [26, С.97]:

где В - объем продаж (выручка);

Оср - средние остатки оборотных средств в оцениваемом периоде.

Чем быстрее оборачиваемость текущих активов, тем выше фондоотдача оборотных средств, прибыльность организации.

Теория и практика исследования доказывает, что только при 20 и более оборотах текущих активов за год уровень экономической рентабельности достигает более 40 %, что позволяет кооперативным организациям быстро накапливать собственный капитал и успешно развиваться [13, С.65].

- Для оперативного наблюдения за оборотными активами широко используется такой показатель как длительность одного оборота (в днях), который находится делением количества дней в периоде (Д) на коэффициент оборачиваемости (Каф) [26, С.96]:

Определяя политику формирования показателей оборачиваемости краткосрочных активов важно решить ряд моментов:

-

- установить, по какой методике рассчитывать показатель оборачиваемости: путем отношения стоимости реализованной продукции к средним (среднегодовым) остаткам оборотных средств или путем отношения затрат на производство и сбыт реализованной продукции к средним (среднегодовым) остаткам текущих активов. Без решения этого вопроса нельзя выявить и количественно измерить влияние отдельных факторов на изменение оборачиваемости. По этой причине затруднительно разработать мероприятия по управлению оборотными активами, которые бы обеспечивали повышение эффективности использование оборотного капитала;

- установить расчетное количество дней в году, равное 360 дней, либо 365-366, для сопоставимости коэффициента оборачиваемости;

- определить порядок оценки реализованной продукции при расчете показателя оборачиваемости: в действующих ценах или в сопоставимых ценах; с налогами, вычитаемыми из реализации, или без налогов от реализации [13, С.66].

Главный эффект ускорения оборачиваемости текущих активов состоит, по нашему мнению, в быстром наращивании прибыли на оборотный капитал за счет динамического эффекта операционного левериджа. Прямой эффект ускорения оборачиваемости текущих активов выражается в высвобождении средств из оборота, уменьшении потребности в них в связи с улучшением их использования.

- Выделяют абсолютное и относительное высвобождение оборотных средств. Абсолютное высвобождение означает прямое уменьшение потребности в оборотных средствах. Относительное высвобождение оборотных средств имеет место в связи с ускорением оборачиваемости текущих активов и отражает изменение, как величины оборотных средств, так и объема продаж. Ускорение оборачиваемости снижает потребность в объеме оборотных средств, замедление требует их дополнительного увеличения.

Величину высвобождаемых оборотных средств определяют по формуле [4, С.126]

где Вр - выручка от реализации в отчетном периоде, руб.:

Д1 и Д2- средняя длительность оборота в отчетном и прошлом периодах, дни;

Д - длительность расчетного периода, дни.

7. Системным показателем оценки состояния и управления оборотными активами является структура оборотных средств. Ее определяют долями каждого элемента в общем объеме. Данные для расчета содержатся в разделе II баланса предприятия. Структуру рассчитывают на начало и конец периода, и на основании отклонений делают выводы об ее изменении и принимают решения по ее оптимизации [31, С.48].

С целью выявления резервов повышения эффективности использования оборотных средств следует провести более детальный анализ политики управления объемом, составом и структурой оборотных активов организации.

Чтобы оборотные средства выполнили основное назначение - обеспечить финансовыми ресурсами непрерывность процесса производства и обращения продукции и товаров на всех предприятиях кооперативной организации, необходимо разработать четкую политику в управлении объемом и структурой оборотных средств. С этой целью необходимо проанализировать их состояние, движение и использование по различным направлениям. Особенно тщательно следует анализировать изменения состава и динамики оборотных активов как наиболее мобильной части капитала, от состояния которых в значительно степени зависит состояние предприятия. Следует при этом иметь в виду, что стабильность структуры оборотного капитала свидетельствует об устойчивом, хорошо отлаженном хозяйственном процессе. И наоборот, существенные структурные изменения - признак нестабильной работы организации [12, С.38].

Эффективность использования оборотных средств характеризуется системой экономических показателей, прежде всего оборачиваемостью оборотных средств. Он показывает, сколько оборотов совершают оборотные средства за анализируемый период [50, С.284].

Коб = Vр/Оср , (1.3.6)

где Vр – объем реализации продукции за отчетный период,

Оср. – средний остаток оборотных средств за отчетный период.

Коэффициент продолжительности одного оборота в днях. Он показывает за какой срок предприятию возвращаются его оборотные средства в виде выручки от реализации продукции [50, С.285]:

Д = Т/ Коб, (1.3.7)

где Т – число дней в отчетном периоде.

Чем длиннее оборот оборотных средств и чем дольше они находятся на любой его стадии, тем менее эффективно они работают.

Таким образом, изучив методику анализа формирования и использования оборотных средств предприятия, резюмировано, что основная цель анализа оборотного капитала - выявление степени влияния состояния оборотных активов на основные показатели финансово- хозяйственной деятельности организации. Оценка оборотного капитала дается с позиций объема и состава по различным признакам. Для разработки политики управления объемом и структурой оборотных средств необходимо проанализировать их состояние, движение и использование по различным направлениям.

ГЛАВА 2. АНАЛИЗ УПРАВЛЕНИЯ ОБОРОТНЫМИ СРЕДСТВАМИ В НАО «ХЛЕБОЗАВОД №5»

2.1. Общая характеристика НАО «ХЛЕБОЗАВОД №5»

Закрытое акционерное общество «ХЛЕБОЗАВОД №5» (НАО «ХЛЕБОЗАВОД №5») является правопреемником Набережночелнинского хлебокомбината, который существует с 1973 года. Коренные изменения в производственно-хозяйственной деятельности комбината произошли в 1993 году. На данный момент предприятие кроме изготовления и реализации хлебобулочных и кондитерских изделий осуществляет и другие виды деятельности, такие как: строительные, торгово-закупочные, производство и хранение товаров народного потребления, переработка сельскохозяйственной продукции, производство продовольственных товаров и полуфабрикатов, покупка, продажа и хранение ГСМ, оказание посреднических, транспортных, экспедиторских, погрузочно-разгрузочных, складских услуг, создание совместных предприятий, представительств, филиалов и иных предприятий на территории РТ, РФ и за рубежом.

В работе проведён анализ основных технико-экономических показателей деятельности НАО «ХЛЕБОЗАВОД №5».

Анализ основных технико-экономического показателей НАО «ХЛЕБОЗАВОД №5», тыс.руб.

|

2016г |

2017г |

2018г |

||||||||||

|

Сумма |

Абсол. изме-нение |

Сумма |

Абсол. изме-нение |

Темп роста, % |

||||||||

|

Выручка от реализации |

1450128 |

1300000 |

-150128 |

89,6 |

1510800 |

210800 |

116,2 |

|||||

|

Себестоимость реализованной продукции |

861322 |

766708 |

-94614 |

89,0 |

823900 |

57192 |

107,5 |

|||||

|

Прибыль от реализации |

488691 |

466168 |

-22523 |

95,4 |

551775 |

85607 |

118,4 |

|||||

|

Чистая прибыль |

350125 |

328685 |

-21440 |

93,9 |

404000 |

75315 |

122,9 |

|||||

|

Среднегодовая стоимость основных средств |

206 607 |

215 000 |

8393 |

104,1 |

200 140 |

-14860 |

93,1 |

|||||

|

Фондоотдача, руб./руб. |

7,0 |

6,0 |

-1 |

86,1 |

7,5 |

2 |

124,8 |

|||||

|

Фондоемкость, руб./руб. |

0,1 |

0,2 |

0 |

116,1 |

0,1 |

0 |

80,1 |

|||||

|

Фондовооруженность, руб./чел. |

3387 |

3981 |

594 |

117,6 |

2780 |

-1202 |

69,8 |

|||||

|

Амортизация |

4803541 |

4901677 |

98136 |

102,0 |

4803541 |

-98136 |

98,0 |

|||||

|

Среднегод. стоимость обо-ротных средств |

386 840 |

373 417 |

-13423 |

96,5 |

519 260 |

145843 |

139,1 |

|||||

|

Производительность труда, тыс.руб./чел. |

23773 |

24074 |

301 |

101,3 |

20983 |

-3091 |

87,2 |

|||||

|

Фонд оплаты труда (годовой), тыс. руб. |

977196 |

998308 |

21112 |

102,2 |

1299350 |

301042 |

130,2 |

|||||

|

Среднемесячная заработная плата одного работника, тыс. руб. |

16,1 |

15,4 |

-0,7 |

88,5 |

17,2 |

1,8 |

133,3 |

|||||

|

Экономическая рентабельность, % |

56,7 |

60,8 |

4 |

107,2 |

67,0 |

6 |

110,1 |

|||||

Согласно данных таблицы, выручка от реализации имеет увеличение в 2018 году выше инфляционного уровня, что говорит о положительной динамике технического и экономического развития предприятия в 2018 году (было заключено 3 государственных контракта, что расширило число заказчиков), хотя в 2017 году выручка ниже выручки 2016 года на 11,4% из-за снижения заказов. Себестоимость выросла в 2018 году, но в 2017 году имела снижение. В 2018г темп роста себестоимости ниже темпа роста выручки, что является положительным фактором развития. Несмотря на общее снижение себестоимости в 2017г, темп снижения ниже темп снижения выручки, что характеризовало управление себестоимостью в 2017г, как недостаточное, что вызвало снижение прибыли. Динамика 2017г-2018г по данному направлению положительна.

Среднегодовая стоимость основных средств, и фондовооружённость увеличились в 2017г., но сокращаются в 2018г., что говорит о необходимости их обновления и модернизации. В 2018 году произошло сокращение фондоёмкости на 19,9%, что положительно характеризует произошедшие изменения в составе основных средств. Произошло и увеличение показателя амортизации на 9,3%. Это произошло за счет увеличения стоимости основных средств.

Фондоотдача увеличилась в 2018г в результате увеличения выручки, что является положительным фактором, но увеличение фондоотдачи недостаточно.

Производительность труда в 2017г увеличилась. Но в 2018 году снизилась, причём повысился показатель средней заработной платы, что является дисбалансом и характеризует кадровую политику предприятия, как недостаточно эффективную.

В 2017 году произошло снижение прибыли, но в 2018 году НАО «ХЛЕБОЗАВОД №5» является прибыльным предприятием. Экономическая рентабельность предприятия растёт и в 2018 году составила оптимальное для промышленного предприятия значение: 67% при ставке рефинансирования 8,25%.

На рисунке 2.1.1 наглядно показана динамика темпов роста основных технико-экономических показателей НАО «ХЛЕБОЗАВОД №5».

Рис. 2.1.1. Динамика темпов роста технико-экономических показателей НАО «ХЛЕБОЗАВОД №5» за 2016-2018гг, %

Из рисунка видно, что темп роста выручки и прибыли от реализации имеет увеличение в 2018 году. В сравнении с темпом роста выручки динамика себестоимости оптимальна.

Учитывая предмет исследования, оценка финансово-экономического состояния НАО «ХЛЕБОЗАВОД №5» проведена посредством показателей ликвидности, платёжеспособности, финансовой устойчивости, рентабельности.

В зависимости от степени ликвидности, активы организации подразделяются на 4 группы. В таблице 2.1.2 показана динамика состава и структуры активов предприятия за три года.

Таблица 2.1.2

Анализ состава и структуры активов НАО «ХЛЕБОЗАВОД №5» по степени ликвидности за 2016-2018 гг., тыс. руб. ,%

|

наименование |

2016г |

2017г |

2018г |

отклонение |

||||||

|

2017 к 2016гг |

2018 к 2017гг |

|||||||||

|

сумма |

Уд. вес, % |

сумма |

Уд.вес, % |

сумма |

Уд.вес, % |

сумма |

Уд. вес, % |

сумма |

Уд. вес, % |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

ликвидные активы |

42534 |

6,5 |

90683 |

10,5 |

195000 |

25,5 |

48149 |

3,9 |

104317 |

-21,6 |

|

Быстро реа-лизуемые активы |

100000 |

15,3 |

33973 |

3,9 |

52000 |

6,8 |

-66027 |

-11,4 |

18027 |

-18,2 |

|

Медленно реа-лизуемые активы |

12000 |

1,8 |

21170 |

2,4 |

6400 |

0,8 |

9170 |

0,6 |

-14770 |

-0,2 |

|

Трудно реа-лизуемые активы |

265000 |

40,7 |

273393 |

31,5 |

245261 |

32,1 |

8393 |

-9,1 |

-28132 |

-41,2 |

|

всего активов |

651840 |

100 |

866865 |

100 |

764521 |

100 |

215025 |

-102344 |

||

В таблице 2.1.3 показана динамика состава и структуры пассивов предприятия за три года. Из таблицы видно, что за три года у предприятия наблюдается отсутствие срочных обязательств, требующих обеспечение ликвидными активами, что положительно влияет на ликвидность предприятия. Доля долгосрочных пассивов увеличиласть с 20,3% в 2016 году до 26% в 2017 году и снизилась до 12,6% в 2018г. Удельный вес постоянных пассивов в 2016г увеличился.

Таблица 2.1.3

Анализ состава и структуры пассивов НАО «ХЛЕБОЗАВОД №5» за

2016– 2018 гг., тыс. руб., %

|

наименование |

2016г |

2017г |

2018г |

отклонение |

||||||

|

2017 к 2016 |

2018 к 2017 |

|||||||||

|

Сумма, тыс.руб |

Уд. вес, % |

Сумма, тыс.руб |

Уд.вес, % |

Сумма, т.руб |

Уд.вес, % |

Сумма, т.руб |

Уд. вес, % |

Сумма, тыс.руб |

Уд. вес, % |

|

|

Срочные обязательства |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Краткос.пассивы |

20 118 |

3,1 |

8 125 |

1,3 |

12 146 |

1,6 |

-11 993 |

-1,8 |

4 021 |

0,3 |

|

Долгосрочные пассивы |

132 000 |

20,3 |

168 000 |

26,0 |

96 000 |

12,6 |

36 000 |

5,7 |

-72 000 |

-13,4 |

|

Пост. пассивы |

499 722 |

76,7 |

470 685 |

72,8 |

656375 |

85,9 |

-29 037 |

-3,9 |

185690 |

13,1 |

|

всего пассивов |

651 840 |

100 |

646 810 |

100 |

764521 |

100 |

-5 030 |

117711 |

||

Для определения ликвидности сравнены величины приведённых групп по активу и пассиву. Баланс считается ликвидным, если А1 ≥ П1; А2 ≥ П2; А3 ≥ П3; А4 ≤ П4 [34]. А1 значительно больше П1 (П1 отсутствует). А2 значительно больше П2. А3 < П3, что является дисбалансом; А4 < П4 и данный разрыв ежегодно увеличивается, что также является дисбалансом.

Таким образом, общая характеристика предприятия показала, что НАО «ХЛЕБОЗАВОД №5» является прибыльным и рентабельным предприятием, но в тоже время испытывающее необходимость проведения мероприятий по снижению издержек. Данное предприятие является высокотехнологичным, организует свою деятельность на основе менеджмента качества и, в связи с этим, требует наличие высококвалифицированного персонала. Предприятие рентабельно, его прибыль покрывает затраты на производство, но несмотря на рост основных показателей рентабельности, темп их увеличения в 2018 году снижен.

2.2. Оценка эффективности управления оборотными средствами в НАО «ХЛЕБОЗАВОД №5»

Для оценки эффективности использования оборотного капитала проведен анализ эффективности политики управления оборотными средствами в НАО «ХЛЕБОЗАВОД №5» через их значимые группы.

На первом этапе изучена эффективность использования групп запасов, их объема в целом. Средние товарные запасы вычисляются с использованием средней арифметической простой. Однодневный товарооборот определяется путем деления общего объема товарооборота на число дней в периоде. Используя отчёты отдела материально-технического снабжения НАО «ХЛЕБОЗАВОД №5» (ОМТО), рассчитаны средние запасы в отчетном и базисном периоде.

11=

11= = 302554 т.р.;

= 302554 т.р.;  13 =

13 = = 305531,5 т.р.

= 305531,5 т.р.

Определен однодневный фактический товарооборот за год.

Оодн.11 =

= 9345,73 тыс.руб.; Оодн.13 =

= 9345,73 тыс.руб.; Оодн.13 = = 11019,33 тыс.руб.

= 11019,33 тыс.руб.

Расчётные данные представлены в таблице 2.2.1.

Таблица 2.2.1

Показатели товарооборота

|

Наименование показателя |

Базисный период (2016 г.) |

Отчетный период (2018 г.) |

Отклонение |

|

|

абсолютное |

относительное, % |

|||

|

Средние запасы, тыс.руб |

302554 |

305531,5 |

2977,5 |

0,98 |

|

Однодневный ТО, тыс.руб |

9345,73 |

11019,33 |

1673,6 |

15 |

Средние товарные запасы не имеют большой тенденции к возрастанию. Так, в отчетном периоде их величина составила 305531,5 т.р., что больше базисного периода на 2977,5 т.р. или на 0,98%. Это обусловлено возрастанием однодневного товарооборота на 18%. Время обращения запасов составляет 27,72 дня, а скорость обращения в количестве оборотов за год средних запасов – 12,98 дня, т.е. средние запасы за год сделали около 27 оборотов. Скорость увеличилась на 14%. Это связано с тем, что товарные запасы увеличились всего лишь на 1% (0,98%). Скорость обращения товарных запасов влияет на общее состояние оборотных средств и прибыльность деятельности. Анализируемое предприятие хорошо справляется с этой задачей, т.к. запасы не намного увеличиваются, а скорость обращения не снижается.

Политика предприятия направлена на ускорение оборачиваемости всех элементов оборотного капитала.

С целью ускорения оборачиваемости запасов сырья на предприятии разработан нормативный запас в днях, на который в своей работе ориентируется ОМТО НАО «ХЛЕБОЗАВОД №5».

Цель формирования запасов в НАО «ХЛЕБОЗАВОД №5» - обеспечение текущей производственной и сбытовой деятельности. В процессе управления запасами они соответствующим образом классифицируются для обеспечения последующей дифференциации методов управления ими.

Согласно аналитической документации ОМТО НАО «ХЛЕБОЗАВОД №5», годовая потребность использования сырья и материалов на производство на 2018 г. составляет 1710690 тыс. руб., что представлено в таблице 2.2.1.

Таблица 2.2.1

Годовая потребность запасов НАО «ХЛЕБОЗАВОД №5»

|

Наименование затрат |

Шифр затрат |

План 2018г. |

|

Полуфабрикаты покупные |

20 сч. |

556 625 |

|

Прямые материальные затраты на товарную продукцию (мука, масло и т.д) |

20 сч. |

1 104 900 |

|

Спецодежда, обувь и СИЗ |

2500112317 |

6 625 |

|

Расходы на командировки |

2600538150 |

40 |

|

Объем ТЗР |

16 сч. |

42 500 |

|

Всего |

1710690 |

Средняя стоимость размещения одного заказа на 1 кг сырья – 3000 р. Средняя стоимость хранения 1 кг сырья – 320 р. Сумма совокупных операционных затрат по размещению заказов составляет:

ОЗрз = ОПП/РПП* Срз = 1710690/18065*3000 = 284089,1 руб.;

Сумма операционных затрат по хранению запасов на складе составляет:

ОЗхр = РПП/2* Сх =18065/2*320 = 2890400 р.;

Определим оптимальный размер производственного запаса:

ОРпп =  =

=

= 180650 тыс.р.

= 180650 тыс.р.

ОРпз =РПП/2 = 180650/2 = 90325 тыс.р. Следовательно, оптимальный размер производственного запаса должен составлять 90235 тыс.р. При таких показателях среднего размера партии поставки и среднего размера запаса сырья операционные затраты предприятия по обслуживанию запаса будут минимальными.

Согласно отчёта ОМТО, в 2018 году размер производственного запаса составил 220168 тыс. руб., что на 143,7% выше оптимального.

Нтх = Тзап в днях + Ттрансп = 2 + 0,5 = 2,5 дн.

Оо = (Овып.пр * Ст за ед.пр)/360 = (899,5 * 55317,4)/360 = 138217 тыс.р.

Зсх = 0, Зцн = 0, ЗПП = 2,5 * 138217 = 276433 тыс.р.

Прямые материальные затраты на товарную продукцию (мука, масло, яйца и т.д) (ПМЗ):

Нтх = Тзап в днях + Ттрансп = 5 + 5 = 10 дн.

Оо = (Овып.пр * Ст за ед.пр)/360 = (20416 * 553,2)/360 = 3137,1 тыс.р.

Зсх = 7500 тыс.р.; Зцн = 6000 тыс.р.

ЗПМЗ = (10*31371,1)+7500+6000 = 327211 р.

Сравнительный анализ оптимальной и фактической суммы запасов каждого вида представлен в таблице 2.2.2.

Таблица 2.2.2

Сравнение оптимальной и фактической суммы запасов, тыс.руб

|

показатель |

Сравнение показателей |

абсолютная разница |

||

|

Факт |

оптимальный размер |

тыс.руб |

% |

|

|

Полуфабрикаты покупные |

556625 |

276433 |

-280192 |

-50,3 |

|

Прямые материальные затраты |

1104900 |

327211 |

-777689 |

-70,4 |

|

Всего |

1661525 |

603 644 |

-1 057881 |

-121 |

Из таблицы видно, что имеется несоответствие фактической суммы запасов и оптимальной по всем видам. Сумма запасов превышает оптимальную в общем на 121%, по виду «Полуфабрикаты покупные» - на 50,3%, по виду «Прямые материальные затраты на товарную продукцию» - на 70,4%.

Важнейшим элементом анализа дебиторской задолженности является оценка ее оборачиваемости. Тенденцию изменения этого показателя часто используют при определении обоснованности скидки за ранние платежи. Чем выше скорость оборота, тем меньше инвестировано средств в дебиторскую задолженность. Показатели оборачиваемости дебиторской задолженности НАО «ХЛЕБОЗАВОД №5» представлены в таблице 2.2.3.

Таблица 2.2.3

Показатели оборачиваемости дебиторской задолженности НАО «ХЛЕБОЗАВОД №5» за 2016-2018 годы, оборотов, дней

|

Наименование показателя |

2016г |

2017г |

2018г |

Изменение 2017/2016гг. |

Изменение 2018/2017гг. |

|

Срок погашения дебиторской задолженности, дней |

81,45 |

50,42 |

43,5 |

31,03 |

6,92 |

|

Коэффициент оборачиваемости кредиторской задолженности, оборотов |

4,16 |

3,26 |

3,58 |

-0,9 |

0,32 |

|

Срок погашения кредиторской задолженности, дней |

86,54 |

110,43 |

112,3 |

23,89 |

1,87 |

Срок погашения дебиторской задолженности значительно снизился в 2017 году на 31,03 дня, а срок погашения кредиторской задолженности увеличился в 2017 году на 23,89 дня, это говорит о том, что у предприятия не хватает денежных средств погасить кредиторскую задолженность в связи с тем, что денежные средства находятся в дебиторской задолженности.

Целесообразно отчёт по расчётам с дебиторами дополнять реестром старения дебиторской задолженности (таблица 2.2.4), который отражает распределение задолженности по срокам по каждому дебитору.

Таблица 2.2.4

Реестр старения дебиторской задолженности

|

Покупатель |

Распределение задолженности по срокам |

Общая сумма задолженноститыс. руб. |

Доля в общем объеме, % |

|||||

|

До 30 дней |

30-90 дней |

Свыше 90 дней |

||||||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

2016 год |

||||||||

|

Перекресток |

7289 |

59,3 |

1176 |

52,7 |

8465 |

7,6 |

||

|

Карусель |

15217 |

15,7 |

3130 |

25,5 |

18347 |

16,4 |

||

|

Пятерочка |

114 |

0,9 |

201 |

9,0 |

315 |

0,3 |

||

|

Камилла |

13125 |

13,5 |

117 |

1,0 |

306 |

13,7 |

13548 |

12,1 |

|

ИП |

7714 |

7,9 |

136 |

1,1 |

7850 |

7,0 |

||

|

Прочие |

61092 |

62,9 |

1497 |

12,2 |

550 |

24,6 |

63139 |

56,5 |

|

Итого |

97148 |

87,0 |

12283 |

11 |

2233 |

2 |

111664 |

100% |

|

2017 год |

||||||||

|

Перекресток |

0,0 |

3289 |

62,0 |

2209 |

46,3 |

5498 |

10,4 |

|

|

Карусель |

31220 |

72,7 |

179 |

3,4 |

0,0 |

31399 |

59,2 |

|

|

Пятерочка |

0,0 |

118 |

2,2 |

294 |

6,2 |

412 |

0,8 |

|

|

Камилла |

6114 |

14,2 |

236 |

4,4 |

1364 |

28,6 |

7714 |

14,5 |

|

ИП |

612 |

1,4 |

646 |

12,2 |

0,0 |

1258 |

2,4 |

|

|

Прочие |

5023 |

11,7 |

837 |

15,8 |

907 |

19,0 |

6767 |

12,8 |

|

Итого |

42969 |

81,0 |

5305 |

10,0 |

4774 |

9,0 |

53048 |

100% |

|

2018 год |

||||||||

|

Перекресток |

0,0 |

2114 |

61,1 |

704 |

61,0 |

2818 |

4,9 |

|

|

Карусель |

40114 |

75,6 |

298 |

8,6 |

0,0 |

40412 |

70,0 |

|

|

Пятерочка |

0,0 |

94 |

2,7 |

417 |

36,1 |

511 |

0,9 |

|

|

Камилла |

8220 |

15,5 |

236 |

6,8 |

355 |

30,8 |

8811 |

15,3 |

|

ИП |

547 |

1,0 |

468 |

13,5 |

0,0 |

1015 |

1,8 |

|

|

Прочие |

4202 |

7,9 |

252 |

7,3 |

-322 |

-27,9 |

4132 |

7,2 |

|

Итого |

53083 |

92,0 |

3462 |

6,0 |

1154 |

2,0 |

57699 |

100% |

Анализ данных таблицы 2.2.6 позволяет сделать вывод, что основными предприятиями-дебиторами НАО «ХЛЕБОЗАВОД №5» являются организации розничной торговли, из них большую часть составляют крупные торговые центры. Наибольший удельный вес в структуре просроченной дебиторской задолженности среди анализируемых дебиторов принадлежит торговому центру «Перекресток» (в 2016 году – 59,3%, в 2017 году - 62%, в 2018 году – 61,1%). Не имеют просроченной задолженности в течение исследуемого периода магазины, собственниками которых являются ИП. Положение того, что ежегодно состав магазинов, имеющих просроченную задолженность остается стабильным свидетельствует о том, что кредитная политика НАО «ХЛЕБОЗАВОД №5» не предусматривает стандарта работы с просроченной задолженностью.

Эффективность управления денежными средствами проанализирована посредством анализа денежных потоков по методу cash flow (другой вид анализа в данном исследовании не представился возможным из-за недоступности формы 4 баланса, т.к. отчётность предприятия не является публичной). Обобщённые результаты представлены в таблице 2.2.5.

Таблица 2.2.5

Источники образования денежных потоков и расход cash flow в 2016-2018 г.г., млн.руб.

|

Основ-ная деятел. |

2016г |

2017г |

2018г |

Инвестицион-ная деятел. |

2016г |

2017г |

2018г |

Финан-совая деятел. |

2016г |

2017г |

2018г |

|

+ чистая приб-ыль |

350 |

328 |

404 |

+ убыль внеоб акти-вов |

2617 |

28 |

+ расхо-дование новых креди-тов |

36 |

36 |

||

|

+ амор-тизац. Отчис-ления |

4659 |

4803 |

4901 |

- при-рост внеоборактивов |

8 |

- взносы в погаш. Креди-тов |

10 |

10 |

28 |

||

|

+ уменьш.запасов и дебиторской задолж. |

1 |

66 |

14 |

+ прода-жа долей участия |

+ выпуск новых облига-ций |

||||||

|

- рост запасов и дебиторской задолж. |

8 |

14 |

39 |

- поку-пка до-левого участия |

+ взносы на пога-шение и выкуп облигац |

||||||

|

- сниже-ние обя-зательств |

-33 |

72 |

+ эмиссия акций |

||||||||

|

+ рост обязательств |

9 |

36 |

76 |

выплата дивиден-дов |

|||||||

|

Чистый денеж-ный поток |

5011 |

5253 |

5285 |

2617 |

-8 |

28 |

25 |

25 |

-28 |

Согласно данным таблицы, основным источником потока денежных средств является основная деятельность, оказывающая положительное влияние на денежный поток посредством чистой прибыли (наблюдается снижение в 2017 г, но значительный рост в 2018г.), амортизационных отчислений (ежегодный рост), уменьшения запасов и дебиторской задолженности (если в 2017г произошёл значительный рост данного показателя, то в 2018году произошло снижение данного показателя более, чем в 5 раз). Чистый денежный поток от основной деятельности ежегодно увеличивается, но данное увеличение является незначительным.

Источником образования денежных притоков от инвестиционной деятельности в 2017 и 2018 гг является убыль внеоборотных активов. В 2016 и 2018гг отток денежных средств по инвестиционной деятельности не происходил. В 2017г по инвестиционной деятельности наблюдался только отток за счёт прироста внеоборотных активов.

Источником образования денежных потоков в 2016 и 2017гг являются расходование новых кредитов (приток) и взносы в погашение кредитов (отток). В 2018г по финансовой деятельности наблюдается только отток средств посредством взносов в погашение кредитов.

Из таблицы видно, что в 2018 году на поток денежных средств отрицательное значение оказывает несформированная финансовая политика предприятия. Темп прироста чистого денежного потока составил: Тчдп 2017=104,8; Тчдп 2018=100,6. Из данных предыдущих разделов известно, что темп прироста активов составил Такт 2017=-100,8; Такт 2018=118,2. Темп прироста реализации составил Треал 2017=100,2; Треал 2018=104,2.

Финансирование оборотных средств НАО «ХЛЕБОЗАВОД №5» представляет собой совокупность процедур, позволяющих предприятию обеспечивать равномерный денежный поток и оптимизировать использование оборотных средств. Оборотные средства НАО «ХЛЕБОЗАВОД №5» включают в себя как дебиторские долги, так и имеющиеся в распоряжении предприятия запасы и денежные средства. К основным задачам финансового управления оборотным капиталом в НАО «ХЛЕБОЗАВОД №5» относятся обеспечение финансовыми ресурсами текущей деятельности предприятия; своевременное осуществление текущих расчетов; поддерживание высокой ликвидности предприятия; повышение эффективности использования оборотных средств. В политике финансирования оборотных средств в НАО «ХЛЕБОЗАВОД №5» используют следующий подход: минимально необходимый размер средств в запасах финансируется за счет собственных источников средств и долгосрочных заемных источников. Почти вся постоянная потребность в оборотных средствах финансируется за счет собственных источников средств и долгосрочных заемных источников. Качество финансовой политики по управлению оборотными активами определено посредством оценки степени финансовой устойчивости НАО «ХЛЕБОЗАВОД №5», для чего применена Z-модель в которой представлены виды финансовых рисков, влияющих на оборотные активы предприятия. Данные оценки представлены в таблице 2.2.6.

Таблица 2.2.6

Оценка финансовых рисков, влияющих на финансовую устойчивость НАО «ХЛЕБОЗАВОД №5» за 2016-2018 гг., пункты, %.

|

Показатели |

2016г |

2017г |

2018г |

||||

|

Сум-ма |

Абсол. измен |

Сум-ма |

Абсол. измен |

Темп роста, % |

|||

|

Х1 –коэфф. обеспеченности собственны-ми средствами (отношение собст.оборот-ных активов к общей сумме активов) |

0,59 |

0,58 |

-0,02 |

97,3 |

0,68 |

0,1 |

117,6 |

|

Х2 - коэффициент текущей ликвидности |

6,1 |

25,3 |

19,2 |

413,8 |

25,6 |

0,3 |

101,3 |

|

Х3 - рентабельность собственного капитала |

1,02 |

0,99 |

-0,03 |

96,90 |

0,94 |

0,0 |

95,4 |

|

Х4 - коэффициент капитализации |

2,8 |

2,7 |

-0,1 |

97,1 |

3,2 |

0,6 |

121,1 |

|

Х5 - показатель общей платежеспо-собности, определяемый как отноше-ние рыночной стоимости активов ко всем обязательствам предприятия |

3,8 |

3,7 |

-0,1 |

97,9 |

3,8 |

0,1 |

102,2 |

|

Х6 - коэффициент менеджмента, определяемый как отношение выручки от реализации к величине текущих обязательств предприятия |

0,83 |

0,74 |

-0,09 |

89,16 |

0,78 |

0,0 |

105,4 |

|

R |

35,4 |

53,5 |

18,1 |

151,0 |

56,9 |

3,4 |

106,4 |

Коэффициент текущей ликвидности Х22016 = 6,1; Х22017 = 25,3; Х22018 = 5, что по существующим методикам оценки финансового состояния свидетельствует о наличии у предприятия свободных средств, полностью покрывающих текущие обязательства предприятия. Нормативное значение коэффициента текущей ликвидности должно быть равным или большим 2. Коэффициент рентабельности собственного капитала Х42016 = 0,83; Х42017 = 0,74; Х42018 = 0,78, что свидетельствует о прибыли, полученной предприятием.

Показатель общей платежеспособности Х5, наиболее высокий в 2016 и 2018 годах, равен 3,8, в 2017г он несколько ниже и составил 3,7.

Коэффициент финансового менеджмента НАО «ХЛЕБОЗАВОД №5», определяемый как отношение выручки к текущим обязательствам (т.е. фактически к долгам) предприятия обозначает, чем меньше значение коэффициента менеджмента, тем эффективнее управление оборотными активами. Для НАО «ХЛЕБОЗАВОД №5» коэффициент менеджмента составляет: Х62016=0,83; Х62017=0,74; Х62018=0,78. Данный показатель находится в интервале от 0,50 до 1, что характеризует низкий уровень финансового менеджмента, предприятие находится в «зоне кризиса» по управлению оборотными активами, получаемая прибыль недостаточна.

Увеличение в 2018г рассматриваемого коэффициента свидетельствует о консерватизме политики управления оборотными активами, допустившего, что у предприятия имеется непогашенная дебиторская задолженность, т.е. значительная часть продукции была отпущена без предварительной оплаты или без оплаты по факту отгрузки. Иными словами, НАО «ХЛЕБОЗАВОД №5» практически выдал контрагентам товарный кредит продукцией, который не был погашен в течение 2018 года, что свидетельствует о неэффективности применяемой кредитной политики.

Процентный риск состоит в непрерывном изменении процентной ставки на финансовом рынке, вызванный изменением предложений денежных ресурсов для НАО «ХЛЕБОЗАВОД №5» минимален, т.к. предприятие независимо от заёмных средств, т.к. полностью обеспечено собственными. Валютный риск минимален, т.к. НАО «ХЛЕБОЗАВОД №5» не ведёт внешнеэкономическую деятельность. Депозитный риск отражает возможность невозврата депозитных вкладов для НАО «ХЛЕБОЗАВОД №5», т.к. банк предприятия (ОАО АК БАРС БАНК) надёжен. Кредитный риск имеет место в финансовой деятельности НАО «ХЛЕБОЗАВОД №5», т.к. оно предоставляет товарный кредит покупателям. Формой его проявления является риск неплатежа или несвоевременного расчёта за отпущенную в кредит продукцию.

Политика финансирования оборотных активов НАО «ХЛЕБОЗАВОД №5» является составной частью общей политики управления оборотными активами предприятия, заключающаяся в оптимизации состава финансовых источников их с позиций обеспечения эффективного использования собственного капитала и достаточной финансовой устойчивости предприятия.

В связи с этим исследована структура собственных источников финансирования предприятия, которая состоит из следующих компонентов: уставный капитал, добавочный капитал, резервный капитал, нераспределённая прибыль, амортизация. Наглядно структура источников капитала представлена на рисунке 2.2.1.

Рис. 2.2.1 Структура источников капитала, НАО «ХЛЕБОЗАВОД №5» , %

Согласно рисунку 2.3.1, большую часть источников капитала НАО «ХЛЕБОЗАВОД №5» составляет собственный капитал и его доля увеличивается, что положительно сказывается на финансовом состоянии предприятия.

О стабильном финансовом положении НАО «ХЛЕБОЗАВОД №5» свидетельствует общая оценка структуры источников формирования оборотных активов, деятельность организации финансируется в основном за счёт собственного капитала, в меньшей степени – за счёт заёмного. Увеличение доли собственных источников формирования активов организации нейтрализует риск при заключении сделок.

На рисунке 2.2.2 наглядно представлено соотношение элементов структуры средств собственного финансирования в 2016-2018гг. Согласно рисунку основную часть собственных средств финансирования составляет нераспределённая прибыль. Т.е. в основном вся работа предприятия за счет собственных средств строится на полученной прибыли.

Рис. 2.2.2 Структура средств собственного финансирования, %

Управление денежным оборотом в НАО «ХЛЕБОЗАВОД №5» представляет собой процесс, основанный на нормах, нормативах и лимитах, на автоматизированной системе учета, получения и обработки финансово-экономической информации, на финансовом анализе и расчетах, на вариантном финансовом прогнозировании и краткосрочном финансовом планировании.

Согласно финансовой политике НАО «ХЛЕБОЗАВОД №5», финансовыми блоками системы управления денежного потока НАО «ХЛЕБОЗАВОД №5», являются: система затрат на закупку и реализацию продукции и нормативная база ее управления; система нормированного авансирования денежных средств на создание и поддержание минимально необходимого уровня производственных запасов; система мониторинга сбора денег и взыскания авансированных денежных средств в расчеты; система финансовой сигнализации об отклонениях.

Первый блок реализуется в финансовой политике предприятия по управлению издержками производства, второй - в политике нормирования собственных оборотных средств; третий - в политике нормирования собственных оборотных средств - документированная политика управления дебиторской задолженностью или кредитная политика в НАО «ХЛЕБОЗАВОД №5» отсутствует; четвертый - в политике управления собственно денежными средствами; пятый - в политике внутреннего контроля за оборотом денежных средств.

В рамках исследования, проанализировано качество выполнения финансовых функций по управлению денежными средствами посредством экспертных оценок. В качестве экспертов выступило 5 человек: 2 финансовых менеджера, 2 бухгалтера, 1 экономист НАО «ХЛЕБОЗАВОД №5. Оценка выставлялась по 5-балльной системе. На рисунке 2.2.3 наглядно представлено отражение в управлении денежными потоками НАО «ХЛЕБОЗАВОД №5» всех составляющих функций, принятых в современном финансовом менеджменте.

Таким образом, в управлении денежными потоками не представлена такая функция, как составление прогнозного баланса, на низком уровне находится выполнение функции управления товарными запасами.

Рис. 2.2.3. Выполнение функций управления денежными потоками в НАО «ХЛЕБОЗАВОД №5»

Причины дисбаланса управления дебиторской задолженностью, денежными средствами и запасами выявлены посредством оценки платёжеспособности при помощи метода определения достаточности источников средств для формирования затрат и запасов. Расчёт приведён в таблице 2.2.7.

Таблица 2.2.7

Показатели оценки типа финансовой устойчивости НАО «ХЛЕБОЗАВОД №5» за 2016 – 2018 гг., тыс. руб.

|

показатель |

расчёт |

2016г |

2017г |

2018г |

|

СОС-собственные оборотные средства |

стр.490-стр 190 |

213 125 |

197 292 |

338 739 |

|

СДОС-собственные и долгосрочные заёмные средства |

СОС+590 |

381 125 |

365 292 |

434 739 |

|

ОВИЗЗ- источники запасов и затрат |

СДОС+610+621+622+625 |

401 243 |

373 417 |

446 885 |

|

ЗЗ-запасы и затраты в незавершённом состоянии |

210+220 |

232 306 |

227 591 |

265 860 |

|

ФП1(достаточность собственных оборотных средств для финансирования запасов и затрат) |

СОС-ЗЗ |

-19 181 |

-30 299 |

72 879 |

|

ФП2 (достаточность собственных и долгосрочных заемных средств для финансирования запасов и затрат) |

СДОС-ЗЗ |

168 937 |

145 826 |

181 025 |

|

ФП3 (Излишек (+) или недостаток (-) общей величины) |

ОВИЗЗ-ЗЗ |

168 937 |

145 826 |

181 025 |

Так как в 2017-2018 годах показатель ФП1 имел отрицательное значение, предприятие относилось к группе с относительной устойчивостью, т.е. обладало относительно стабильным состоянием. Платёжеспособность была обеспечена, но для оплаты первоочередных платежей привлечены долгосрочные заёмные источники.

В 2018 году все показатели платёжеспособности положительны, т.е. НАО «ХЛЕБОЗАВОД №5» платёжеспособно и имеет абсолютную устойчивость. Организация имеет излишек всех источников формирования запасов и затрат. В любой момент времени обладает платежеспособностью, не допускает задержек расчётов и платежей.

Проанализировав все вышеуказанные показатели можно сделать вывод о том, что финансирование оборотных активов предприятия не предусматривает работу по управлению финансовой устойчивостью.

Одним из направлений анализа результативности является оценка деловой активности анализируемого предприятия (табл. 2.2.8).

Коэффициент оборачиваемости, показывающий скорость оборота всех оборотных средств организации, составил в 2016 году 2,15; в 2017 году 2,14; в 2018 году 2,24. Скорость отдачи на собственный капитал отражает активность использования денежных средств. В 2016 году его значение составило 4,56 оборотов, в 2017 году значение увеличилось до 6,33 оборотов, а в 2018 г. - 7,87 оборотов.

Таблица 2.2.8

Показатели деловой активности НАО «ХЛЕБОЗАВОД №5» в 2016-2018 гг., оборотов, дней

|

Наименование показателя |

2016г |

2017г |

2018г |

Изменение 2016/2015гг. |

Изменение 2017/2016гг. |

|

Общие показатели оборачиваемости |

|||||

|

1.Коэффициент общей оборачиваемости капитала (ресурсоотдача), оборотов |

2,15 |

2,14 |

2,24 |

-0,01 |

0,1 |

|

2.Коэффициент оборачиваемости оборотных (мобильных) средств, оборотов |

2,93 |

2,47 |

2,27 |

-0,46 |

-0,2 |

|

3.Коэффициент отдачи нематериальных активов, оборотов |

- |

- |

- |

- |

- |

|

4. Фондоотдача, оборотов |

27,30 |

31,08 |

44,7 |

3,78 |

13,6 |

|

5. Коэффициент отдачи собственного капитала, обор. |

4,56 |

6,33 |

7,87 |

1,77 |

1,54 |

|

Показатели управления активами |

|||||

|

6.Оборачиваемость материальных средств (запасов), дней |

15,64 |

4,75 |

4,70 |

-10,89 |

-0,05 |

|

7.Оборачиваемость денежных средств, дней |

30,32 |

18,49 |

17, 15 |

-11,83 |

-1,34 |

|

8.Коэффициент оборачиваемости средств в расчетах, оборотов |

4,42 |

7,14 |

5,10 |

2,72 |

-2,04 |

|

9. Срок погашения дебиторской задолженности, дней |

81,45 |

50,42 |

43,5 |

31,03 |

6,92 |

|

10. Коэффициент оборачиваемости кредиторской задолженности, оборотов |

4,16 |

3,26 |

3,58 |

-0,9 |

0,32 |

|

11. Срок погашения кредиторской задолженности, дней |

86,54 |

110,43 |

112,3 |

23,89 |

1,87 |

Коэффициент оборачиваемости материальных средств показывает число оборотов запасов и затрат за анализируемый период. Он составил 15,64 дней за 2016 год и 4,75 дней за 2017 год, а в 2018 г. – 4,70 дней, то есть существует проблема излишнего затоваривания у предприятия. В 2017 году показатель оборачиваемости денежных средств составил 18,49 дня, это на 11,83 дней меньше, чем в 2016 году. Коэффициент оборачиваемости средств в расчетах показывает, что у предприятия увеличение коммерческого кредита в 2017 году на 2,72 оборота, а в 2018 году уменьшение на 2,04 оборота.

Срок погашения дебиторской задолженности снизился в 2018 году на 31,03 дня, а срок погашения кредиторской задолженности увеличился в 2018 году на 23,89 дня, это говорит о том, что у предприятия не хватает денежных средств погасить кредиторскую задолженность в связи с тем, что денежные средства находятся в дебиторской задолженности.

Таким образом, изучив политику финансирования оборотных средств НАО «ХЛЕБОЗАВОД №5», выявлено, что к основным задачам финансового управления оборотным капиталом в НАО «ХЛЕБОЗАВОД №5» относятся обеспечение финансовыми ресурсами текущей деятельности предприятия; своевременное осуществление текущих расчетов; поддерживание высокой ликвидности предприятия; повышение эффективности использования оборотных средств. У предприятия у предприятия свободных средств, полностью покрывающих имеются текущие обязательства предприятия, но наблюдается низкий уровень финансового менеджмента, предприятие находится в «зоне кризиса» по управлению оборотными активами, получаемая прибыль недостаточна. У предприятия выявлен только кредитный риск, т.к. оно предоставляет товарный кредит покупателям. Формой его проявления является риск неплатежа или несвоевременного расчёта за отпущенную в кредит продукцию. Организация имеет излишек всех источников формирования запасов и затрат. В любой момент времени обладает платежеспособностью, не допускает задержек расчётов и платежей. Срок погашения дебиторской задолженности снижается, а срок погашения кредиторской задолженности увеличивается, что говорит о том, что у предприятия не хватает денежных средств погасить кредиторскую задолженность в связи с тем, что денежные средства находятся в дебиторской задолженности. В связи с этим, выявлена необходимость разработки программы по совершенствованию кредитной политики НАО «ХЛЕБОЗАВОД №5».

.

ГЛАВА 3. РАЗРАБОТКА МЕРОПРИЯТИЙ ПО СОВЕРШЕНСТВОВАНИЮ УПРАВЛЕНИЯ ОБОРОТНЫМИ СРЕДСТВАМИ В НАО «ХЛЕБОЗАВОД №5»

Совершенствование управления оборотными средствами предлагается проводить посредством кредитной политики НАО «ХЛЕБОЗАВОД №5 в целях снижения дебиторской задолженности и роста прибыли предприятия. Совершенствование управления оборотными средствами предлагается провести через внедрение средств поддержки и реализации кредитной политики, которыми являются: ведение реестра старения дебиторской задолженности; анализ оборачиваемости этой задолженности; формирование кредитного рейтинга клиентов, выработка критериев предоставления кредитов, бюджетирование поступлений денежных средств, введение в систему расчета оплаты туда менеджеров составляющих, связанных с оплатой реализованной продукции. Для внедрения перечисленных средств предлагается Проект Программы «Совершенствование управления оборотными средствами НАО «ХЛЕБОЗАВОД №5» (таблица 3.1.1)

Таблица 3.1.1

Паспорт Программы

|

Наименование Программы |

«Совершенствование управления оборотными средствами НАО «ХЛЕБОЗАВОД №5» |

|

1 |

2 |

|

Структурированная цель Программы |

|

|

Задачи Программы |

Документировать кредитную политику и стандартизировать процессы кредитования покупателей . |

|

Сроки внедрения |

2015 -2016 гг. |

|

Ожидаемы конечные результаты |

1. Увеличение доходности деятельности на 30% 2. Снижение просроченной дебиторской задолженности на 80% 3. Увеличение прибыли на 65 %. |

|

Финансирование |

Финансирование осуществляется за счет собственных средств НАО «ХЛЕБОЗАВОД №5» |

|

Контроль за реализацией программы |

Управление возложить на директора по общим вопросам. |

А. Введение

Программа совершенствования управления оборотными средствами на 2015-2016 годы» (далее Программа) является документом, определяющим цель и задачи совершенствования управления дебиторской задолженностью в целях снижения просроченной дебиторской задолженности и увеличения прибыли НАО «ХЛЕБОЗАВОД №5», стратегию и тактику достижения результата, а также необходимые для этого организационные условия, информационные, кадровые, материально-технические и информационные ресурсы.

Б. Содержание проблемы и обоснования необходимости её решения

Повышение эффективности управления дебиторской задолженностью НАО «ХЛЕБОЗАВОД №5» является важнейшим приоритетом стратегии снижения просроченной дебиторской задолженности и увеличения дохода и прибыли предприятия. Внедрение технологии управления дебиторской задолженностью посредством документирования кредитной политики и разработки стандартов управления дебиторской задолженностью, автоматизация процесса управления дебиторской задолженностью – наиболее эффективные средства совершенствования управления оборотными средствами НАО «ХЛЕБОЗАВОД №5».

Анализ эффективности управления оборотными средствами НАО «ХЛЕБОЗАВОД №5» за 2016-2018 г.г. свидетельствует о необходимости принятия мер по сокращению просроченной дебиторской задолженности; повышении эффективности кредитной политики через её автоматизацию.

Отсутствует организационный механизм управления дебиторской задолженностью.

Необходимы систематизация и стандартизация управления дебиторской задолженностью, внедрение в оргструктуру экономического отдела бюро кредитования, формирование данного бюро.

В. Организация контроля над ходом реализации Программы

Контроль над ходом реализации Программы осуществляется посредством создания системы ежемесячного мониторинга по всем направлениям, учёта достигнутых результатов, сравнением их с запланированными, определения «критических точек» и управления возникшими изменениями, т.е. внесением корректировок в работу. Ход реализации Программы рассматривается еженедельно на заседаниях кредитного бюро, один раз в месяц на совещании при директоре по экономике.

Г. Оценка эффективности Программы

Реализация Программы позволит провести: сокращение просроченной дебиторской задолженности; увеличение количества продаж и выручки за счет привлечения новых покупателей посредством эффективной кредитной политики; увеличение числа постоянных покупателей; увеличение темпов роста доходов/доходности и прибыли/рентабельности; снижение налоговой нагрузки; рефинансирование дебиторской задолженности; привлечение дополнительных инвестиций посредством секъюритизации дебиторской задолженности; рос имиджа среди покупателей и поставщиков; повышение публичности; увеличение инвестиций в бизнес контрагентов в целях стратегического партнерства.

Д. Мероприятия Программы (таблица 3.1.2)

Таблица 3.1.2

Мероприятия Программы

|

Мероприятия |

Ответственный |

Сроки |

|

1 |

2 |

3 |

|

Задача «Документировать кредитную политику и стандартизировать процессы кредитования покупателей» |

||

|

Разработка инструмента кредитной политики «Формирование кредитного рейтинга клиентов» |

Начальник кредитного бюро |

май 2018 г. |

|

Разработка инструмента кредитной политики «Определение оптимального срока предоставления кредита» |

Начальник кредитного бюро |

май 2018 г. |

|

Разработка инструмента кредитной политики «Экспресс-оценка уровня платежеспособности компании» |

Начальник кредитного бюро |

июнь 2018 г. |

|

Разработка внутрифирменных стандартов (бизнес-правил) предоставления кредита |

Начальник кредитного бюро |

июль 2018 г. |

|

Разработка внутрифирменных стандартов (бизнес-правил) предоставления скидок |

Начальник кредитного бюро |

август 2018 г. |

|

Документирование кредитной политики НАО «ХЛЕБОЗАВОД №5» |

Начальник кредитного бюро |

Сентябрь 2018г |

|

Отбор, найм и обучение персонала кредитного бюро |

Директор по общим вопросам |

Май-июль 2018 г. . |

|

Организация кредитного бюро: организация рабочих мест |

Директор по общим вопросам |

Май-июнь 2018 г. |

|

Задача «Внедрить аналитико-информационную систему управления (ИАСУ) дебиторской задолженностью». |

||

|

Создание системы АРМ |

Директор по общим вопросам |

Март-июнь 2018 г |

|

Апробация и внедрение системы АРМ |

Директор по общим вопросам |

Июль-сентябрь 2018 г |

|

Задача «Внедрить разработанные механизмы управления дебиторской задолженностью». |

||

|

Экономическое обоснование внедрения программы |

Главный бухгалтер |

апрель 2019г. |

|

Внедрение программы |

Директор по логистике |

IV кв.2018г.- I кв.2019г |

Е. Организация работы по реализации основных направлений Программы

В целях реализации вышеуказанного плана мероприятий по основным направлениям Программы реализуется стратегия интенсивного роста. Для реализации первой задачи Программы «Документировать кредитную политику и стандартизировать процессы кредитования покупателей» реализуются следующие мероприятия:

- Определение начальником кредитного бюро формы документирования инструментов и стандартов кредитной политики.

- Разработка инструмента кредитной политики «Формирование кредитного рейтинга клиентов». Утверждение задокументированного инструмента директором по экономике. Цель инструмента - нейтрализация риска невозврата кредита или затягивания сроков распоряжения полученными ресурсами. В связи с этим, распределение покупателей по группам риска является одной из основных задач кредитной политики. Кредитный рейтинг клиентов должен быть основан как на формальных, так и на неформальных критериях. Инструмент основывается на методе оценки кредитной истории (credit scoring) - ранжирование покупателей по ряду выбранных показателей и введению критериев принятия решения по предоставлению кредита: общее время работы с данным покупателям; среднемесячный объем продаж, приходящийся на данного покупателя (АВС-анализ); показатель оборачиваемости дебиторской задолженности по данному покупателю; объемы и сроки просроченной дебиторской задолженности; неформальная оценка значимости клиента работающим с ним менеджером. Коэффициент оборачиваемости дебиторской задолженности определяется как отношение годового объема продаж к среднегодовому объему дебиторской задолженности.

- Для постоянного контроля за расчетами с клиентами (соблюдения ими платежной дисциплины), мониторинга состояния дебиторской задолженности, а также облегчения экспертной оценки и анализа доходности клиентов – кредитное бюро регулярно формирует следующие отчеты:

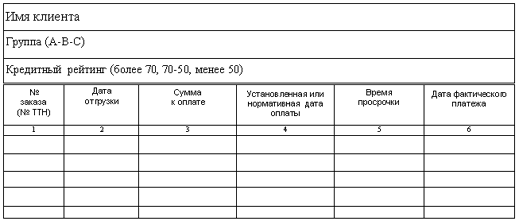

- отчет по расчетам с клиентами за период, который представляет собой выводимые по запросу или фильтру карточки клиентов (рис.3.1.1);

Рис. 3.1.1. Отчет по расчетам с клиентами за период

- по значимым клиента (группы А и, частично, В) ведется реестр старения пророченной дебиторской задолженности (рис. 3.1.2). Подобный отчет также может быть сформирован и по видам товаров с целью выявления невыгодных с точки зрения инкассации;

- сводный рейтинг выбранного предприятия. Для формирования числового значения кредитного рейтинга, все показатели 1-5 должны быть переведены в 100 бальную шкалу. При этом, наивысший бал в этой шкале присваивается наиболее предпочтительному значению. Так при отсутствии у предприятия просроченной дебиторской задолженности по данному показателю у него будет зафиксировано 100 баллов.

Рис. 3.1.2. Реестр старения пророченной дебиторской задолженности

- Затем каждому показателю присваиваются веса значимости и выводится сводный рейтинг выбранного предприятия (табл. 3.1.3). Веса значимости проставляются директором по экономике НАО «ХЛЕБОЗАВОД №5». Проведенная оценка кредитной истории путем расчета взвешенных оценок по всем крупным и значимым клиентам (Группы А и частично В) позволяет взвесить риски и определить приоритеты при рассмотрении вариантов кредитования.

Таблица 3.1.3

Сводный рейтинг предприятия-контрагента

|

Показатель |

Бальная оценка |

Вес |

Взвешенная оценка |

|

Среднемесячный объем продаж |

|||

|

Оборачиваемость дебиторской задолженности |

|||

|

Объем и сроки просроченной дебиторской задолженности |

|||

|

Период работы с данным покупателем |

|||

|

Неформальная оценка клиента |

|||

|

ИТОГО |

S 1 |

- Разработка инструмента кредитной политики «Определение оптимального срока предоставления кредита», его документирование и утверждение директором по экономике. Метод определения оптимального срока кредита (the economic time of credit) дает представление об эффективности коммерческой сделки, отвечая на вопрос о допустимых условиях предоставления коммерческого кредита. Расчет оптимальной политики по срокам кредитов сводится к сравнению дополнительных доходов, полученных в результате роста продаж и затрат, связанных с финансированием возросшей дебиторской задолженности. При расчете оптимального срока предоставления кредита необходимо скорректировать вклад на покрытие (торговую наценку) на затраты, связанные с предоставлением кредита, которые рассчитываются по следующей формуле:

СC = VC + IR*T, (3.1.1)

где CC - затраты, связанные с предоставлением кредита (credit cost), которые складываются из:

VC – возможных переменных затрат, связанных с осуществлением сделки и контролем расчетов с клиентом (variable cost),

IR - стоимости привлеченного капитала (interest rate) в день,

T - период предоставления кредита (time) в днях.

В качестве стоимости привлеченного капитала должна быть принята величина действующей ставки банковского кредита или средняя рентабельность (отдача) от инвестиций (долгосрочного капитала) НАО «ХЛЕБОЗАВОД №5» т. к. она вынуждена поддерживать повышенный размер чистого оборотного капитала (net working capital - NWC) за счет собственных средств. NWC, определяющий потребность НАО «ХЛЕБОЗАВОД №5» в оборотных средствах – равен текущим (оборотным) активам за вычетом текущих обязательств, т. е он является капиталом, который компания должна использовать для поддержки операционной деятельности, а не использовать для инвестиций.

Для снижения NWC, который определяется величиной финансового цикла, следует стремиться: уменьшать период оборота дебиторской задолженности, иметь как можно более выгодные условия расчета с поставщиками (увеличивать период оборота кредиторской задолженности), уменьшать торговый цикл, т.е. увеличивать оборачиваемость запасов.

- Разработка инструмента кредитной политики «Экспресс-оценка уровня платежеспособности компании», его документирование и утверждение директором по экономике. Для оценки влияния выбранной кредитной политики на общую платежеспособность НАО «ХЛЕБОЗАВОД №5» помимо показателей оборачиваемости дебиторской задолженности целесообразно использовать коэффициент срочной ликвидности (QR- Quick Ratio), который связывает уровень и качество дебиторской задолженности с уровнем собственных обязательств компании по коммерческим и платным кредитам. Коэффициент срочной ликвидности вычисляется как отношение:

QR = Текущие активы - Запасы / Текущие обязательства (3.1.2)

или

QR = Денежные средства + Дебиторская задолженность / Текущие обязательства (3.1.3)

Для его корректного использования НАО «ХЛЕБОЗАВОД №5» должно строить и реформировать управленческий баланс, уменьшая величину начисленной дебиторской задолженности на величину пропорциональную риску ее непогашения. Соответственно, в пассивной части управленческого баланса величина доходов (прибыли) НАО «ХЛЕБОЗАВОД №5» уменьшается на величину создаваемого резерва на списание безнадежных долгов. Поскольку, дебиторская задолженность предприятия неоднородна целесообразно ввести ее дробление по нескольким группам риска (с использованием данных реестра старения задолженности и/или кредитного рейтинга дебиторов).

- Разработка Внутрифирменных стандартов (бизнес-правил) предоставления кредита, их документирование и утверждение директором по экономике. Стандарт -формальная процедура или методика, определяющая типовое управленческое решение в определенной типовой ситуации. Автоматизация бизнес-правил (для начала, как обязательный вывод управленческой справки – например, по кредитному рейтингу и величине задолженности компании при решении вопроса об условиях продажи) является свойством информационных систем управления. Основными параметрами определяющими стандарты (бизнес-правила) предоставления кредита являются: объем продаж по отдельным группам товаров; объем инвестиций в дебиторскую задолженность и стоимость привлекаемого для этих целей капитала; величина невозвратных долгов по дебиторской задолженности.