Анализ особенностей процесса планирования деятельности в российских компаниях различных форм собственности (на примере ОАО «Белгородстройдеталь»)

Содержание:

Введение

Основным назначением планов предприятия является то, что он позволяет проанализировать возможности деятельности предприятия, придает бизнесу целенаправленность, то есть четко определяет конечные и промежуточные цели функционирования конкретной компании либо проекта. Разработанные планы в рамках компании являются как руководством к действию, так и планово-контролирующим инструментом для менеджмента. Каждое подразделение разрабатывает на основе плана предприятия свою стратегию, свои специфические цели, планы и мероприятия.

Об актуальности этой проблемы свидетельствует активное развитие ее теоретического и практического базиса, форм его внедрения. Во второй половине ХХ века развитие человечества приблизился до определенного предела, когда произошло осознание существования глобальных проблем. Глобальные проблемы представляют собой специфический феномен, до сих пор не известный в истории цивилизации. Их можно определить как проблемы, в той или иной мере касаются всех стран и народов ; решение которых возможно только за счет усилий всего мирового сообщества. Такое определение актуализирует две концептуальные черты глобальных проблем как социально - экономического явления: масштабность ( глобальность ) распространение (категория « локализация в пространстве» ) и сложность усилий, направленных на их преодоление (категория « вовлечения в решение »).

На сегодняшний день разработка планов является главной функцией управления любым предприятием различных форм собственности. Именно с планирования начинается как создание, так и функционирование хозяйствующего субъекта. Это подтверждается опытом более развитых стран. Малое внимание к планированию при жестких условиях на рыке и высокой конкуренции ведут к потерям, убыткам и даже банкротству действующих компаний и быстрому исчезновению новых предприятий. Путем планирования обобщаются имеющиеся возможности для того, чтобы начать или расширить бизнес при конкретных условиях и факторах внешних и внутренних, четко можно продумать - как лучше использовать имеющиеся ресурсы, чтобы получить максимальные результаты, что и обуславливает актуальность выбранной темы.

Проблемами планирования занимаются ученые различных стран. Отечественную школу планирования представляют: М.М. Алексеева, Ю.П. Анискин, И.Э. Берзинь, В.И. Борисевич, В.В. Бузырев, М.И. Бухалков, Л.П. Владимирова, О.В.Волков, Н.Н. Грибанова, В.А. Горемыкин, В.П. Грузинов, А.И. Ильин, Г.А. Краюхин, Т.П. Любанова, Ю.П. Морозов, З.П. Румянцева, Г.И. Шепеленко, O.K. Филатов, Г.В. Хомкалов и др. За рубежом эти проблемы рассмотрены в трудах таких авторов как Р. Акофф, И. Ансофф, С. Бир, Б. Готц, У. Кинг, Д. Клиланд, Т. Коно, Д. Хан, М. Бранч.

Анализу эффективного функционирования организаций посвящены работы А. Н. Асаула, В.В. Бузырева, С.Н. Булгакова, Х.М. Гумбы, П.В. Завлина, Е.Л. Кантора, Ю. П. Панибратова, Е.В. Песоцкой, Е. Б. Смирнова, Г. В. Хомкалова, B.C. Чекалина Н.В., Чепаченко, Л.М. Чистова и других.

Вместе с тем, развитие современной экономической науки и практики выявляет новые проблемы в области планирования деятельности отечественных предприятий и требует особого внимания к вопросам совершенствования планирования и адаптации мирового опыта к условиям российского рынка. В настоящее время не в полной мере решены вопросы формирования эффективного механизма внутрифирменного планирования на предприятиях различных форм собственности. Все вышеизложенное обусловило выбор темы курсовой работы и предопределило ее актуальность.

Цель курсовой работы – выявление особенностей процесса планирования ОАО «Белгородстройдеталь».

Осуществление ϶кономических реформ в РФ предполагает всестороннее развитие народнохозяйственного комплекса страны, охватывает две взаимосвязанные системы - сферу материального производства и индустрию услуг.Объективной закономерностью ϶волюции мировой цивилизации приоритет социальных аспектов, по϶тому современная наука, ставя в основу существования человека, социальных групп и общества в целом, выдвигает их как целевые ориентиры социально-϶кономического развития, определяют весь комплекс преобразований, взаимосвязи ϶кономических, социальных и ϶кологических аспектов. Уровень развития непроизводственной сферы является одним из важнейших показателей состояния социально-϶кономического комплекса страны. Современные тенденции развития мирового хозяйства свидетельствуют о ро.

Объект исследования – ОАО «Белгородстройдеталь».

Предметом исследования является процесс планирования деятельности предприятия.

В связи с поставленной целью, задачами курсовой работы являются: изучение теоретических аспектов процесса планирования на предприятии; выявить особенности планирования российских компаний различных форм собственности; определить резервы улучшения деятельности организации предоставить рекомендации по планированию на основе выявленных резервов.

Хронологические границы исследования: 2016-2018 гг.

Структура курсовой работы: введение, две главы, заключение и список использованных источников.

Глава 1. Теоретические аспекты планирования деятельности организации

1.1. Целеполагание и планирование

Рассмотрим термин планирования, под ним стоит понимать самостоятельную плановую деятельность, неразрывно связанную с предпринимательской деятельностью.

Рыночные условия довольно трудные и достичь поставленных целей процесс трудоемкий, который базируется на планировании при развитии деятельности предприятия, на непрерывном отслеживании собственного экономического положения, на поиске резервов, перспектив и путей достижения целей, на изучении информации о конкурирующих компаниях и пр.

Процесс планирования охватывает просчет в плановом периоде собственных потребностей материалов, сырья, финансов, основных средств, работников и пр., а так же выявление источников получения ресурсов и оценку эффективности их применения.

Как бы ни были верны и своевременны управленческие решения, они не могут заменить планирование. Так как последнее является управленческой деятельностью высшего уровня.

В свою очередь, разработка планов предприятия представляет собой объективную оценку компании в целом, ее возможностей и реальных перспектив, в то же время планы нужны для поиска инвестиций, разработки наиболее перспективных проектов с точки зрения рыночных ситуаций [9].

В планах отражаются стратегические и тактические задачи, а так же пути решения данных задач.

Планирование – это сложный и трудоемкий процесс, но его результаты того стоят. Плюсами для предприятия могут стать:

- перспективное мышление руководства всех уровней;

- наличие основы для выбора оптимального решения в конкретной ситуации;

- рост информационной обеспеченности компании;

- минимизация рисков и потерь;

- согласованность и координация всех элементов предпринимательской деятельности;

- предвидение перемен и подготовка к новым возможным условиям функционирования [1].

Целеполагание - это постановка и формирование целей в соответствии с потребностью общества в производимой предприятием продукции (услугах), в обеспечении ресурсообеспеченности целей и реализуемости.

Цели – это конкретные желаемые результаты, которых стремится достичь коллектив в процессе своей деятельности.

Цели могут быть различные: экономические, социальные, маркетинговые и др.

Социально-экономические и в особенности производственно-хозяйственные системы являются многоцелевыми.

Основная задача менеджеров в процессе планирования – добиться реальных конечных результатов деятельности.

Планирование на предприятии успешно в случае наличия 4 составляющих, тесно связанных между собой и составляющих структуру данного процесса. Рассмотрим их.

Первая составляющая: внутренняя методологическая и методическая база, содержащая разработку, контроль и анализ выполнения плана, и квалифицированный персонал финансовых и экономических отделов, успешно воплощающий методики бизнес–планирования на практике. Первая составляющая – это аналитический блок в процессе планирования.

можно отметить следующие моменты,

стоит отметить и следующий факт: с течением времени взгляды многих ученых меняются в сторону глобалистических тенденций,

значительный вклад в изучение и развитие теории внесли как отечественные ученые так и их зарубежные коллеги, в основном из США, Германии и Израиля,

Вторая составляющая – информационная, включает сведения о самом предприятии и внешних влияющих факторах.

Информационная составляющая содержит сведения по таким направлениям:

- экономическому (процентные ставки, инфляция, их динамика и прогнозы и пр.);

- учетному (данные бухгалтерской отчетности за несколько лет, бухгалтерский и управленческий учет предприятия, особенности, методы ведения и пр.);

- сведения, предоставленные финансовыми органами, банками, валютными и товарными биржами и пр. сведения области финансов;

- нормативно – правовые источники информации ( кодексы, законы, указы и пр.)

- политические данные и пр.

Третья составляющая – наличие на предприятии организационной структуры и системы управления, которые будут основой организационного блока.

Кк бол крупны тк и мн знчимы исслдовния,

Четвертая составляющая – программно–технические средства, которые будут способны охватить большие объемы данных и обладать высокой степенью надежности [9].

Таким образом, под планированием понимают упорядоченную сумму стадий и работ, которые связаны с глубоким анализом внешнего и внутреннего окружения компании, установлением целей и задач, непосредственно с планированием, а затем продвижение плана в интеллектуальной среде, реализация и контроль исполнения плана.

1.2. Виды планирования

Процессы в компании разделяются по времени и целям. Есть некая глобальная цель для бизнесмена. Она состоит из нескольких целей, которые, в свою очередь, состоят из более мелких целей или задач. Таким образом, планирование идёт от глобальной цели к ежедневным целям и задачам.

Планы принято разделять по видам, чтобы процесс планирования и деятельности по этим планам был организованным. На практике планы удобно разделять по уровням на оперативные, тактические и стратегические планы, а также на планы по действиям внутри организации.

Первое, с чем придётся столкнуться предприятию – это стратегические планы, их нередко путают с долгосрочными планами. На самом деле стратегический план – это отображение стратегической цели и вашей стратегии. Стратегическое планирование – это работа руководителя и владельца компании [6].

Тактическое планирование - это не совсем среднесрочное планирование, которое применялось на советских предприятиях. Тактические планы, конечно, ограничены по времени, но это время представляет собой сроки достижения тактических целей. Тактические планы являются продолжением стратегических планов. Можно сказать, что тактическими планами на каждом предприятии могут быть оптимизация штатных структур, автоматизация производственных и бизнес-процессов, покупка месторождений угля, как сырья для собственных предприятий.

В небольших организациях тактическим планированием занимаются руководители, в крупных организациях руководители подразделений.

Оперативное планирование - это планирование на короткий срок. Благодаря наличию таких планов руководство предприятия может оперативно отслеживать показатели, контролировать работу.

Для некоторых направлений удобно создавать отдельные планы в разрезе стратегических, тактических, оперативных планов. К таким планам относятся: финансовый план, маркетинг-план, инвестиционный план, план модернизации производства и т.п. Обычно такие планы находятся на тактическом и оперативном уровнях планирования [6].

Разделение планов по видам позволяет эффективно распределять задачи внутри организации, назначать ответственных, контролировать работу.

Принципы эффективного управленческого планирования:

- принцип ограничивающего фактора (учет ограничителей и препятствий обязателен для обоснованности, четкости и конструктивности планов);

- принцип взятых обязательств (плановые обязательства должны достигать цели, установленной управленческим решением, и подкрепляться необходимыми для этого запасами времени);

- принцип научной обоснованности и оптимальности;

- принцип своевременности;

- принцип комплексности (системная увязка всех разрабатываемых в организации планов);

- принцип гибкости (план должен предусматривать возможность наступления непредвиденных событий и реакции на них, сохранять необходимые резервы и предусматривать плановые альтернативы);

- принцип первичности планирования (план должен предварять действия по реализации принятого управленческого решения);

- принцип плановых предположений (согласованность плановых предположений отдельных структурных подразделений и сотрудников обеспечит эффективность общеорганизационного планирования);

- принцип непрерывности планирования (благодаря периодическому продлению планов долгосрочные укрупненные расчеты сочетаются с краткосрочным детальным планированием);

- принцип итеративности (процесс планирования должен включать в себя многочисленные дискуссии, обсуждения и согласования);

- принцип эффективности планирования (расходы и последствия от разработки плана должны способствовать достижению цели организации);

- принцип единства научно-технических, социальных и экономических задач развития организации (находит выражение в составе целевых параметров планирования деятельности организации, видах разрабатываемых планов, в критериях оценки);

- дисциплинирующий принцип (на основе использования обратной связи и контроля);

- принцип плановых решений и проч [10].

1.3. Особенности процесса планирования деятельности в российских организациях различных форм собственности

Изучив основы технико-экономического обоснования и анализа результатов производства предприятия, необходимо моделировать его экономическую стратегию в производственном предпринимательстве. Экономическим инструментом стратегии производственного предпринимательства является бизнес- план. Возрастание роли планирования в производстве особенно отчетливо проявилось в последние десятилетия. Связано это было со следующими причинами:

1. Возрастание сложности внешней хозяйственной среды потребовало от предприятий высокой гибкости в управлении, умения постоянно просчитывать множество вариантов управленческих решений в комплексе, с учетом всех факторов.

2. Возросла роль стратегического маркетинга, умения находить и оценивать возможные новые, перспективные направления хозяйственной деятельности. Но мало найти перспективную возможность на рынке, нужно еще и оценить, чего она стоит. Для этого и нужен бизнес-план.

3. Расширилась самостоятельность производственных подразделений. В современных условиях увидеть все варианты хозяйственного развития можно лишь на нижнем уровне, а оценить их привлекательность с точки зрения корпорации в целом, проанализировать с учетом интересов владельцев капитала можно на высшем уровне. Обособление хозяйственных систем при необходимости интеграции решений по части инвестиционной политики и сделало бизнес-план столь популярным инструментом планирования бизнеса [3].

Теорией и практикой управления в условиях рыночного хозяйства доказано, что план производства продукции (производственная программа) - это центральный раздел системы планирования предприятии различных форм собственности. Он формируется в соответствии с принятым планом продаж. Количество продукции, которое подлежит изготовлению в плановом периоде, учитывает планируемое количество поставок потребителям, а также изменение остатков готовой продукции на складе на конец и начало планового периода. Производственная программа в первую очередь предполагает выпуск конкурентоспособной и доходной для изготовителя продукции. Это обязывает систематически заниматься всеми видами планирования производственной программы долгосрочным (стратегическим), текущим и оперативно-календарным [8].

Основой формирования долгосрочного плана производства продукции могут являться генеральная цель, базовая стратегия, а также выбранная на их основе перспективная концепция маркетинга. По сути, принятая в стратегическом плане базовая стратегия может быть производственной или товарной. Содержание производственной стратегии (перспективной концепции маркетинга) заключается в том, что развитие предприятия, в частности рост сбыта продукции, может быть реализовано за счет повышения уровня производственного потенциала предприятия. Суть товарной стратегии - диверсификация производства, т.е. расширение и обновление номенклатуры продукции и видов деятельности фирмы.

Выбор той или иной стратегии определяется как внешними, так и внутренними факторами. К важнейшим из них можно отнести емкость и степень активности рынка, тенденции изменения рыночной конъюнктуры (внешние факторы), а также стадии жизненного цикла предприятия и выпускаемой продукции, технико-экономический уровень производства (внутренние факторы) [5].

Ситуационное планирование играет значительную роль в условиях нестабильной рыночной конъюнктуры для предприятий различных форм собственности, активных действий, конкурентных сил и прочих негативных факторов. Оно является одним из методов разработки производственной программы. К другим методам следует отнести прогнозирование объема продаж и прибыли, линейное программирование, диверсификацию, повышение качества и конкурентоспособности продукции.

Выводы по главе 1

Рыночные условия довольно трудные и достичь поставленных целей процесс трудоемкий, который базируется на планировании при развитии деятельности предприятия, на непрерывном отслеживании собственного экономического положения, на поиске резервов, перспектив и путей достижения целей, на изучении информации о конкурирующих компаниях и пр. Процесс планирования охватывает просчет в плановом периоде собственных потребностей материалов, сырья, финансов, основных средств, работников и пр., а так же выявление источников получения ресурсов и оценку эффективности их применения. Как бы ни были верны и своевременны управленческие решения, они не могут заменить планирование. Так как последнее является управленческой деятельностью высшего уровня.

Теорией и практикой управления в условиях рыночного хозяйства доказано, что план производства продукции (производственная программа) - это центральный раздел системы планирования предприятии различных форм собственности. Он формируется в соответствии с принятым планом продаж. Количество продукции, которое подлежит изготовлению в плановом периоде, учитывает планируемое количество поставок потребителям, а также изменение остатков готовой продукции на складе на конец и начало планового периода. Производственная программа в первую очередь предполагает выпуск конкурентоспособной и доходной для изготовителя продукции. Это обязывает систематически заниматься всеми видами планирования производственной программы долгосрочным (стратегическим), текущим и оперативно-календарным.

Глава 2. Анализ особенностей процесса планирования деятельности в организации на примере ОАО «Белгородстройдеталь»

2.1. Краткая характеристика деятельности организации

Белгородский завод железобетонных изделий (ЖБИ-1) был организован в феврале 1960 года на базе двух цехов: БРЗ-3 мощностью 37 тыс. м3 сборного железобетона в год и цеха «Полигон» мощностью 10 тыс. м3 плит перекрытий в год, а 12 августа 1992 года был реорганизован в ОАО «Белгородстройдеталь» на основании постановления № 1231 главы администрации города Белгорода.

За период с 1960 г. По 1980 г. Были построены и введены в эксплуатацию формовочные цеха №1 и №2, арматурный, ремонтно-механический, паросиловый, автотранспортный, электроцех, новый БРУ, расширен и реконструирован цех «Полигон». За последнее время введены в эксплуатацию автоматический бетонозавод по итальянской технологии, испанская линия «ТАНСИЛАНД» по производству плит пустотного настила; линия по производству тротуарной плитки и бортового камня на автоматическом оборудовании немецкой фирмы «HESS».

ОАО «Белгородстройдеталь» выпускает железобетонные изделия и конструкции любой формы, сложности и индивидуальности. Изделиями предприятия комплектуются объекты промышленного и гражданского строительства, соцкультбыта (школы, детские сады, больницы), жилье, объекты сельскохозяйственного и дорожного назначения. Большой вклад предприятие внесло в комплектацию строительства важнейших объектов черной металлургии в Белгородской области: «Старооскольского ЭМК», «Лебединского ГОКа», «Стойленского ГОКа», Белгородский государственный университет, Телецентр, спортивный комплекс Светланы Хоркиной, подземный переход на остановке «Родина», торговый центр «Спутник», жилой комплекс «Славянский», гипермаркет «Линия», новые корпуса клинической больницы. Не смотря на полученный результат, руководство предприятия целесообразной стратегию роста, что менее однако в то же время привлекательно для инвесторов. Проведем анализ имущественного состояния ОАО «Белгородстройдеталь» за 2015-2017 гг.

Таблица 2.1

Структура баланса организации ОАО «Белгородстройдеталь»

|

Средства предприятия |

2015 г. |

2016 г. |

2017 г. |

Изменения (+, –) |

Изменение структуры, процент-ные пункты |

||||

|

тыс. руб. |

уд. вес, % |

тыс. руб. |

уд. вес, % |

тыс. руб. |

уд. вес, % |

тыс. руб. |

темп роста, % |

||

|

Основные средства в организации |

219228 |

42,1 |

224697 |

41,4 |

209691 |

36,6 |

-9537 |

95,6 |

-5,6 |

|

Оборудование у к установке |

31,0 |

0,0 |

31,0 |

0,0 |

0,0 |

-31,0 |

0,0 |

0,0 |

|

|

Приобретение земельных участков |

843,0 |

0,2 |

0,0 |

0,0 |

-843,0 |

0,0 |

-0,2 |

||

|

Строительство объектов основных средств |

14872 |

2,9 |

17956 |

3,3 |

4470,0 |

0,8 |

-10402 |

30,1 |

-2,1 |

|

Финансовые вложения |

10,0 |

0,0 |

10,0 |

0,0 |

10,0 |

0,0 |

0,0 |

100,0 |

0,0 |

|

Всего по разделу 1 |

219238 |

42,1 |

224707 |

41,4 |

209701 |

36,6 |

-9537 |

95,6 |

-5,6 |

|

Запасы |

104145 |

20,0 |

95584 |

17,6 |

107990 |

18,8 |

3845,0 |

103,7 |

-1,2 |

|

Дебиторская задолженность |

72275 |

13,9 |

191900 |

35,4 |

186636 |

32,6 |

114361 |

258,2 |

18,7 |

|

Финансовые вложения |

105630 |

20,3 |

23322 |

4,3 |

59765 |

10,4 |

-45865 |

56,6 |

-9,9 |

|

Денежные средства и денежные эквиваленты |

18504 |

3,6 |

6946,0 |

1,3 |

9184,0 |

1,6 |

-9320,0 |

49,6 |

-2,0 |

|

Итого по разделу 2 |

300950 |

57,9 |

317752 |

58,6 |

363575 |

63,4 |

62625 |

120,8 |

5,6 |

|

Всего актив |

520188 |

100,0 |

542459 |

100,0 |

573276 |

100,0 |

53088 |

110,2 |

0,0 |

|

Капитал и резервы |

490071 |

94,2 |

500395 |

92,2 |

509705 |

88,9 |

19634 |

104,0 |

-5,3 |

|

Долгосрочные обязательства |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

|

Краткосрочные обязательства |

30117 |

5,8 |

42064 |

7,8 |

63571 |

11,1 |

33454 |

211,1 |

5,3 |

|

Всего пассив |

520188 |

100,0 |

542459 |

100,0 |

573276 |

100 |

53088 |

110,2 |

0,0 |

За анализируемый период 2015-2017 гг. валюта баланса ОАО «Белгородстройдеталь» увеличилась на 53088тыс. руб. или на110,2 %.

Увеличение валюты баланса свидетельствует об увеличении производственных возможностей компании и заслуживает положительной оценки. Рассмотрим состав и структуру активов ОАО «Белгородстройдеталь». При анализе структуры активов выявляется соотношение изменения долей внеоборотных и оборотных активов.

Снижение внеоборотных активов на 9537 тыс. руб. или на 4,4 % произошло за счет списания основных средств. Удельный вес внеоборотных активов составил 36,6 % в совокупных активах предприятиях. Высокий удельный вес оборотных активов обычно оценивается как позитивный признак, свидетельствующий о преобладании предметов труда над средствами труда в имущественном комплексе предприятия.

В 2017 году наблюдается рост оборотных активов на 62625 тыс. руб. или на 20,8 %. Их удельный вес составил 63.4 % в совокупных активах предприятиях. Высокий удельный вес оборотных активов обычно оценивается как позитивный признак, свидетельствующий о преобладании предметов труда над средствами труда в имущественном комплексе предприятия.

Дебиторская задолженность увеличилась за анализируемый период на 114361 тыс. руб. или на 158.2%. Ее удельный вес в активах предприятия составил 32,6 %. Высокий удельный вес дебиторской задолженности в активах предприятия может свидетельствовать о плохой кредитной политике предприятия по отношению к покупателям.

В структуре пассивов наибольший удельный вес составил собственный капитал – 88,9%, краткосрочные обязательства – 11,1%, долгосрочные обязательства - отсутствовали. Наблюдается положительная динамика итоговой величины раздела «Капитал и резервы» на 19634 тыс. руб. или на 4 %. Снижение удельного веса в валюте баланса итоговой величины раздела «Капитал и резервы» с 94,2% до 88,9% в конце года является негативным фактором. Прирост нераспределенной прибыли составил 19634 тыс. руб. Отсутствие долгосрочных обязательств является положительным моментом, так как использование дорогостоящих кредитов и займов, выплаты процентов увеличивают величину расходов, что негативно может повлиять на финансовые результаты.

По результатам анализа можно сделать вывод о том, что структура имущества организации ОАО «Белгородстройдеталь» в целом является рациональной, так как наблюдается небольшой удельный вес дебиторской и кредиторской задолженности в активах предприятия, а также преобладание собственных источников финансирования над заемными средствами. По данным таблицы 2.2 можно сделать вывод, что уровень рентабельности продаж уменьшился за анализируемый период. Это свидетельствует об уменьшении конкурентоспособности продукции на рынке, что говорит о снижении спроса на продукцию и услуги. Наблюдается уменьшение показателя рентабельности производства, который в 2017 году составил 3%. Такое значение коэффициента связано с сокращением валовой прибыли, и характеризует деятельность предприятия отрицательно.

Таблица 2.2

Показатели рентабельности предприятия ОАО «Белгородстройдеталь»

|

Наименование показателя |

Обозначение, формула расчета |

2016 г. |

2017 г. |

Темп роста, % |

|

1. Общая рентабельность (продаж) |

Рпр = ЧП / В |

3 |

2 |

-1 |

|

2. Рентабельность производства (окупаемость затрат) |

Рпд = ВП / С |

4 |

3 |

-1 |

|

3. Рентабельность совокупного капитала (активов) |

РК = ЧП / ВБср |

3 |

2 |

-1 |

|

4. Рентабельность оборотных активов |

РОА = ЧП / ОА ср |

5 |

3 |

-2 |

|

5. Рентабельность производственных фондов |

РПФ = ВП / ПФ ср |

7 |

6 |

-1 |

|

6. Рентабельность собственного капитала |

РСК = ЧП / СК ср |

3 |

2 |

-1 |

Показатели рентабельности совокупного капитала, оборотных активов, собственного капитала уменьшились за период, что связано со снижением прибыли предприятия. Это отрицательно характеризует деятельность ОАО «Белгородстройдеталь».

Увеличение показателя рентабельности финансовых вложений указывает на отвлечение средств из основной производственной деятельности, размещение собственных средств предприятия в деятельность других предприятий, которое дает возможность получить доходы.

Таким образом, по результатам анализа можно отметить рост основных финансовых показателей предприятия: выручки от продаж, валовой прибыли, прибыли от продаж, чистой прибыли, что свидетельствует об эффективности деятельности предприятия. Но, следует отметить, что были получены низкие коэффициенты рентабельности. Низкие значения показателей рентабельности свидетельствуют о том, что предприятие зарабатывает прибыли, неадекватно малые своему масштабу.

2.2. Анализ особенностей процесса планирования деятельности в организации на примере ОАО «Белгородстройдеталь»

Система планирования производственной деятельности ОАО «Белгородстройдеталь» состоит из пяти основных уровней:

- стратегический план;

- дистрибуционный план;

- производственный план;

- план потребности в ресурсах;

- закупки и контроль над производственной деятельностью.

Между системой планирования производственной деятельности и организационной структурой существует прямая взаимосвязь. Представляется целесообразным управлять филиалами посредством стратегического планирования, в особенности бизнес-планирования, и делегировать им право принимать только оперативные решения по поводу целей и мероприятий.

Основные положения, применяемые при планировании всех областей деятельности ОАО «Белгородстройдеталь», в том числе и производственной, включают:

- развитие новой и ориентированной на клиента организации. Данное положение находит отражение при планировании производства в том, что планы составляются исходя из потребностей клиента, спроса на те или иные виды строительных материалов.

- разработка полного набора брэндов с сильнейшим рыночным предложением по продукции в каждом сегменте.

- превращение в предпочтительного коммерческого партнера.

- построение эффективной системы управления поставками. Смысл данного положения состоит в эффективном выполнении плана отгрузок и плана потребности в материальных ресурсах.

Процесс планирования в ОАО «Белгородстройдеталь» организуется по методу встречного потока. Этот метод заключен в том, что вначале высшее руководство временно устанавливает «верхние» цели, а далее на их основе нижестоящие уровни (подразделения компании) разрабатывают подцели и субпланы для проверки того, возможно ли будет реализовать «верхние» цели. Затем начинается обратный поток — снизу вверх: планы нижних подразделений поэтапно координируются и сводятся воедино. Данный процесс заканчивается тем, что руководство ОАО «Белгородстройдеталь» окончательно определяет цели и планы всей организации. Такая организация работы предполагает активное участие всех отделов ОАО «Белгородстройдеталь» в системе планирования и гарантирует, что планы, сформированные, таким образом, выступают реальными и более чем выполнимыми. Особенности системы планирования ОАО «Белгородстройдеталь»:

- определение и обоснование основной цели и вытекающих из нее задач предприятия;

- оформление поставленной задачи, установление конкретных показателей и заданий для исполнителей;

- детализацию задания по видам и объемам работ, конкретным рабочим местам и срокам исполнения;

- детальные расчеты затрат и получаемых результатов на весь период планирования.

Большая неопределенность рынка, в которой приходится работать ОАО «Белгородстройдеталь», обусловливает необходимость ведения краткосрочных бюджетов (например, ежемесячных), так как эффективное прогнозирование в средне- и долгосрочной перспективе маловероятно. В то же время краткосрочное бюджетирование не позволяет даже приблизительно оценить перспективность отдельного бизнеса и всего предприятия в целом. Наиболее разумной альтернативой является ведение сразу двух бюджетов - долгосрочного (1-5 лет) и краткосрочного (1-3 месяца).

При этом долгосрочный бюджет предназначен для анализа перспективы деятельности компании, а краткосрочный бюджет - для управления и контроля за текущей деятельностью предприятия. Долгосрочный бюджет, как правило, допускает корректировки и менее детализирован, чем краткосрочный. Рекомендуется вести скользящий долгосрочный бюджет с периодом скольжения, например, в один квартал.

Корректировка плана в краткосрочном бюджете нежелательна даже при наличии форс-мажорных обстоятельств. Если корректировать план в течение бюджетного периода, то по его окончании фактические значения будут близки к плановым, и анализ исполнения бюджета не зафиксирует существенных отклонений. Если же план бюджета не менять после его утверждения, то в конце отчетного периода в бюджете отразятся все значимые отклонения, по которым будут установлены их причины и сделаны корректирующие мероприятия на следующий бюджетный период. Руководствуясь данными положениями, можно значительно ускорить создание полноценной системы бюджетирования, играющей ключевую роль в управлении финансами, обеспечив тем самым условия для дальнейшего развития и процветания ОАО «Белгородстройдеталь».

Система планирования ОАО «Белгородстройдеталь» содержит: стратегическое планирование; тактическое планирование.

Стратегическое планирование реализовывается в компании ориентировочно сроком более одного года. Данный срок обусловлен, прежде всего, динамичным развитием рынка строительной продукции, лидирующими позициями компаний, формирующими тенденции рынка. В этих условиях формировать четкие планы на больший срок не представляется возможным. Видение того, как в течение последующих лет должна развиваться ОАО «Белгородстройдеталь», и система позиционирования продукции на рынке строительных материалов формируются на коллективном обсуждении. В деятельность ОАО «Белгородстройдеталь» вовлечены все структуры предприятия.

Рассмотрим структуру типового плана ОАО «Белгородстройдеталь» на основе базового 2017 г. с учетом задач на следующий период.

Таблица 2.3

Структура типового плана ОАО «Белгородстройдеталь»

|

Показатель |

Ед. изм. |

2017г. факт |

2018г. план |

Прирост 2018 / 2017г., % |

|

1. Объем дохода с НДС |

тыс.руб. |

523068,0 |

617220,2 |

118,0 |

|

2. Объем дохода без НДС |

тыс. руб. |

435890,0 |

514350,2 |

118,0 |

|

3. Себестоимость реализованной строительной продукции |

тыс. руб. |

486180,0 |

539659,8 |

111,0 |

|

4. Удельная себестоимость строительной продукции |

руб. / руб. |

0,9 |

0,9 |

94,1 |

|

5. Численность работников |

чел. |

345,0 |

370,0 |

107,2 |

|

6. Производительность труда за год |

тыс. руб. |

1263,4 |

1390,1 |

110,0 |

|

7. Фонд оплаты труда с начислениями |

тыс. руб. |

131486,4 |

158374,8 |

120,4 |

|

8. Удельный вес заработной платы в себестоимости |

% |

27,0 |

29,3 |

108,5 |

|

9. Среднемесячная зарплата |

руб. |

31760,0 |

35670,0 |

112,3 |

|

10. Среднегодовая стоимость средств |

тыс.руб. |

209701,0 |

214701,0 |

102,4 |

|

11. Фондоемкость |

руб./руб |

0,5 |

0,4 |

86,8 |

Продолжение табл. 2.3

|

12. Фондоотдача |

руб./руб |

2,1 |

2,4 |

115,3 |

|

13. Фондовооруженность |

тыс.руб. |

607,8 |

580,3 |

95,5 |

|

14. Среднегодовая сумма оборотных средств |

тыс.руб. |

363575,0 |

429018,5 |

118,0 |

|

15. Количество операционных циклов |

оборотов |

1,4 |

1,4 |

100,0 |

|

16. Длительность оборота |

дней |

250,2 |

250,2 |

100,0 |

|

17. Коэффициент загрузки оборотных средств |

руб./руб. |

0,7 |

0,7 |

100,0 |

|

18. Рентабельность продаж |

% |

7,1 |

12,6 |

178,2 |

|

19. Рентабельность продукции |

7,6 |

14,4 |

189,4 |

|

|

20. Валовой финансовый результат |

тыс.руб. |

36888,0 |

77560,4 |

210,3 |

Объем дохода планируется увеличить на 18%, в связи с чем возрастет и себестоимость, но она возрастет не пропорционально росту объема дохода, так как затраты на предприятии состоят из переменной и постоянной части, переменные затраты вырастут на 18%, а постоянные не изменятся, это приведет к росту себестоимости на 11%. Исходя из роста дохода предприятие привлекает дополнительно работников, чтобы обеспечить выполнение запланированной производственной программы на 7,2%, остальной прирост трудоемкость увеличенной производственной программы будет компенсироваться материальным стимулированием работников, нацеленным на рост производительность труда, что предусматривает рост заработной платы на 12,3%.

Планируется приобретение нового оборудования стоимостью 5000 тыс. руб, что приведет к росту стоимости основных фондов на 2,4%. Оборотные средства возрастут пропорционально росту дохода на 18%. В итоге, в процессе планирование ожидается получить более высокий финансовый результат и показатели рентабельности.

Под целями понимают желаемый результат деятельности компании, к которому следует стремиться. Эти цели должны быть органически увязаны с миссией организации и разработаны с учетом информации, полученной из анализа внешней и внутренней среды. Разрабатываются цели в два этапа:

- Определяют качественные цели (направление).

- Доказывают количественно взаимосвязь предложенных целей.

ОАО «Белгородстройдеталь» обладает довольно высоким финансовым потенциалом, позволяющим ему развиваться, есть скрытые финансовые резервы, связанные с высокой оборачиваемостью, высоким уровнем рентабельности, что поможет, как минимум не ухудшить финансовое положение компании. Отправным пунктом в процессе планирования являются цели в бизнесе, поэтому так важно их сформулировать, а затем представить в количественном виде.

Рис. 2.1. Дерево целей ОАО «Белгородстройдеталь»

Тактическое планирование в ОАО «Белгородстройдеталь» осуществляется сроком менее года. Вопросы, которые при этом решаются, удобно рассмотреть с точки зрения концепции 4Р:

- Product. К концу 2018 года планируется расширить ассортимент предлагаемых товаров, путем замены основного материала для изготовления железобетонных конструкций и приобретение более производительного современного, высоко-технологического оборудования для изготовления полимерных масс, которые затем будут использоваться в основном производстве. Новая технология позволит осуществлять производство полимеров из поликарбоната с различными физическими свойствами.

Таблица 2.4

План по открытию нового цеха по производству конструкционных элементов с полимерным составом

|

№ работы над проектом |

начало |

конец |

длительность |

|

1. Ремонтные работы в новом цеху |

01.06.2018 |

01.07.2018 |

30 |

|

2. Поставка, монтаж нового оборудования |

02.07.2018 |

15.07.2108 |

14 |

|

3. Реорганизация производственной структуры предприятия |

16.07.2018 |

21.07.2018 |

7 |

|

4. Изучение рынка строительных материалов, формирование базы потенциальных клиентов |

22.07.2018 |

01.08.2018 |

7 |

|

5. Разработка программы продвижения конструкционных элементов с улучшенными свойствами |

02.08.2018 |

21.08.2018 |

21 |

|

6. Заключение договоров |

22.08.2018 |

07.09.2018 |

14 |

|

7. Разработка плана и обучения персонала новой технологии |

08.09.2018 |

15.09.2018 |

7 |

|

8. Запуск проекта |

15.09.2018 |

21.09.2018 |

14 |

Рис. 2.2. Диаграмма Ганта выполнения работ по открытию нового цеха по производству конструкционных элементов с полимерным составом

- Place. С 21.09.2018 года компания откроет новый цех по производству конструкционных элементов с полимерным составом.

- Price. Лояльность ценовой политики, а также возможность удовлетворить запросы клиентов, позволили наработать, не только розничный сегмент рынка строительных материалов, но и наладить долгосрочное и плодотворное сотрудничество с различными строительными организациями. Именно поэтому ОАО «Белгородстройдеталь» с 01.10.2018 года возвращает старую цену на конструкционные элементы с новыми конкурентными свойствами. Теперь есть возможность купить конструкционные элементы по доступной цене всего за 700 руб/м2.

- Promotion. Планируется провести распродажу, нацеленную на ознакомление с новой продукций с 15 июня по 15 июля.

К важнейшим направлениям повышения качества производственного планирования в современных условиях необходимо отнести такие, как совершенствование методологии, развитие нормативной базы, рост профессионализма персонала, применение компьютерной техники, стимулирование разработчиков и исполнителей планов и др.

Определение нужной производительности, сравнение ее с имеющейся производительностью и внесение поправок (или изменение планов) должно осуществляться на всех уровнях системы планирования и контроля производства. Для устранения недостатков системы планирования необходимо создание новой компьютеризированной интегрированной системы, такой как «Галактика. Производство строительных материалов».

Решение корпорации «Галактика» для автоматизации предприятий строительной продукции учитывает особенности бухгалтерского учета в отрасли, решает задачи снабжения, сбыта, позволяет формировать производственную программу и контролировать ее выполнение. Как правило, в первую очередь большинство предприятий внедряет средства автоматизации бухгалтерского и оперативного учета, что сразу же повышает его оперативность и аналитичность.

Решение «Галактика. Строительные материалы» является основой единого информационного пространства предприятия и охватывает всю организационную структуру предприятия отрасли производства строительных материалов, предоставляя каждому участнику бизнеса удобный инструмент и эффективные рычаги управления.

Выводы по главе 2

На основе проведенных исследований ОАО «Белгородстройдеталь» были сделаны следующие выводы, которые повлияли на дальнейший выбор планирования деятельности. Сильными сторонами деятельности строительной ОАО «Белгородстройдеталь» являются его финансовая устойчивость, большой опыт работы, качество обслуживания, гибкое ценообразование. Эти качества делают ОАО «Белгородстройдеталь» конкурентоспособным и позволяют ему занимать лидирующие места среди компаний, производящих строительные материалы. Так как рынок строительных услуг является растущим и непредсказуемым. Слабыми сторонами деятельности компании ОАО «Белгородстройдеталь» малый охват территории, дополнительные транспортные издержки. Для совершенствования планирования в ОАО «Белгородстройдеталь» существует ряд возможностей. К ним можно отнести расширение производственной линии, выход на новые рынки и налаживание работы с поставщиками.

Система планирования производственной деятельности ОАО «Белгородстройдеталь» состоит из пяти основных уровней:

- стратегический план;

- дистрибуционный план;

- производственный план;

- план потребности в ресурсах;

- закупки и контроль над производственной деятельностью.

Особенности системы планирования ОАО «Белгородстройдеталь»:

- определение и обоснование основной цели и вытекающих из нее задач предприятия;

- оформление поставленной задачи, установление конкретных показателей и заданий для исполнителей;

- детализацию задания по видам и объемам работ, конкретным рабочим местам и срокам исполнения;

- детальные расчеты затрат и результатов на весь период планирования.

Заключение

Планирование – это сложный и трудоемкий процесс, но его результаты того стоят. Плюсами для предприятия могут стать: перспективное мышление руководства всех уровней; наличие основы для выбора оптимального решения в конкретной ситуации; рост информационной обеспеченности компании; минимизация рисков и потерь; согласованность и координация всех элементов предпринимательской деятельности.

Теорией и практикой управления в условиях рыночного хозяйства доказано, что план производства продукции - это центральный раздел системы планирования предприятии различных форм собственности. Он формируется в соответствии с принятым планом продаж. Количество продукции, которое подлежит изготовлению в плановом периоде, учитывает планируемое количество поставок потребителям, а также изменение остатков готовой продукции на складе на конец и начало планового периода. Это обязывает систематически заниматься всеми видами планирования производственной программы долгосрочным, текущим и оперативно-календарным.

К важнейшим направлениям повышения качества производственного планирования в современных условиях необходимо отнести такие, как совершенствование методологии, развитие нормативной базы, рост профессионализма персонала, применение компьютерной техники, стимулирование разработчиков и исполнителей планов и др.

Для устранения недостатков системы планирования необходимо создание новой компьютеризированной интегрированной системы, такой как «Галактика. Производство строительных материалов».

Решение «Галактика. Строительные материалы» является основой единого информационного пространства предприятия и охватывает всю организационную структуру предприятия отрасли производства строительных материалов, предоставляя каждому участнику бизнеса удобный инструмент и эффективные рычаги управления.

Список использованной литературы

Бекетова О. М. Разработка планов предприятия: конспект лекций. М.: Эксмо, 2013. – 466 с.

- Горемыкин В.А., Марущак И.И. Экономика организаций (предприятий): учебное пособие для бакалавров. - М.: МГИУ, 2014. – 546 с.

- Дафт Р. Л. Теория организации [Электронный ресурс] : Учебник для студентов вузов, обучающихся по специальности «Менеджмент организации» / Ричард Л. Дафт; пер. с англ. под ред. Э. М. Короткова. - М.: ЮНИТИ-ДАНА, 2015. - 736 с.

- Маркова В.Д. Планирование деятельности предприятия / В.Д. Маркова, Н.А. Кравченко.- М.: Проспект, 2015. – 365 с.

- Мильнер Б. З. Теория организации : учебник : [гриф МО РФ] / Б. З. Мильнер. – 8-е изд., перераб. и доп. - М. : ИНФРА-М, 2013. – 807 с.

Планирование. Режим доступа: http://www.center-yf.ru/data/Marketologu/Biznes-planirovanie.php

- Поздняков В.Я., Казаков С.В. Экономика отрасли :учеб. пособие для вузов. -М.: ИНФРА-М, 2014. – 344 с.

- Скляренко, В. К. Экономика предприятия: учеб. для вузов / В. К. Скляренко, В. М. Прудников; РЭА. - М.: ИНФРА-М, 2016. - 521 с.

- Фатхутдинов Р.А. Разработка управленческого решения. – М.: Интел-синтез, 2014. – 344 с.

- Шевчук, Д. А. Планирование деятельности предприятия: учеб. пособие / Д. А. Шевчук. – Ростов н/Д.: Феникс, 2016. – 208 с.

- ОАО «Белгородстройдеталь» официальный сайт компании. Электронный ресурс. – Режим доступа: http://bsdbel.ru/

Приложение А

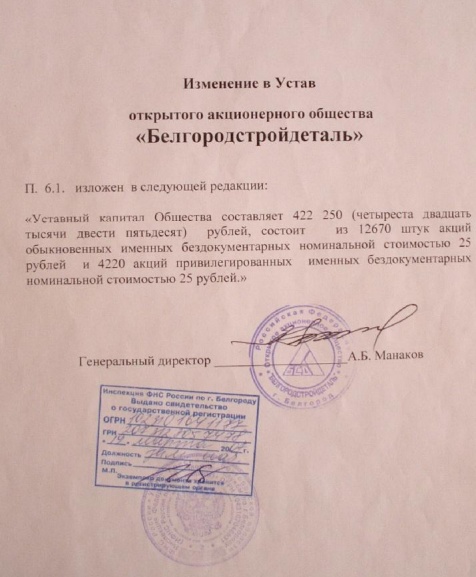

Изменения в Устав предприятия

Бухгалтерский баланс на 31 декабря 2017 г.

Приложение № 1

к Приказу Министерства финансов

Российской Федерации

от 02.07.2010 № 66н

(в ред. Приказа Минфина РФ

от 05.10.2012 № 124н)

Бухгалтерский баланс

|

на |

31 декабря |

20 |

17 |

г. |

Коды |

||||||||||

|

Форма по ОКУД |

0710001 |

||||||||||||||

|

Дата (число, месяц, год) |

31 |

12 |

15 |

||||||||||||

|

Организация |

ОАО «Белгородстройдеталь» |

по ОКПО |

63390835 |

||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

0245021784 |

|||||||||||||

|

Вид экономической |

Производство строительных материалов |

по |

|||||||||||||

|

Организационно-правовая форма/форма собственности |

90 |

||||||||||||||

|

Открытое акционерное общество |

по ОКОПФ/ОКФС |

16 |

|||||||||||||

|

Единица измерения: тыс. руб. |

по ОКЕИ |

384 |

|||||||||||||

Местонахождение (адрес) г. Белгород

|

На |

31 декабря |

На 31 декабря |

На 31 декабря |

|||||||||

|

Пояснения 1 |

Наименование показателя 2 |

20 |

17 |

г.3 |

20 |

16 |

г.4 |

20 |

15 |

г.5 |

||

|

АКТИВ |

||||||||||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

||||||||||||

|

Нематериальные активы |

||||||||||||

|

Результаты исследований и разработок |

||||||||||||

|

Нематериальные поисковые активы |

||||||||||||

|

Материальные поисковые активы |

||||||||||||

|

Основные средства |

209691 |

224697 |

219228 |

|||||||||

|

Доходные вложения в материальные ценности |

||||||||||||

|

Финансовые вложения |

10 |

10 |

10 |

|||||||||

|

Отложенные налоговые активы |

||||||||||||

|

Прочие внеоборотные активы |

||||||||||||

|

Итого по разделу I |

209701 |

224707 |

219238 |

|||||||||

|

II. ОБОРОТНЫЕ АКТИВЫ |

||||||||||||

|

Запасы |

107990 |

95584 |

104145 |

|||||||||

|

Налог на добавленную стоимость по приобретенным ценностям |

396 |

|||||||||||

|

Дебиторская задолженность |

186636 |

191900 |

72275 |

|||||||||

|

Финансовые вложения (за исключением денежных эквивалентов) |

59765 |

23322 |

105630 |

|||||||||

|

Денежные средства и денежные эквиваленты |

9184 |

6946 |

18501 |

|||||||||

|

Прочие оборотные активы |

||||||||||||

|

Итого по разделу II |

363575 |

317752 |

300950 |

|||||||||

|

БАЛАНС |

573276 |

542459 |

520188 |

|||||||||

Форма 0710001 с. 2

|

На |

31 декабря |

На 31 декабря |

На 31 декабря |

|||||||||

|

Пояснения 1 |

Наименование показателя 2 |

20 |

17 |

г.3 |

20 |

16 |

г.4 |

20 |

15 |

г.5 |

||

|

ПАССИВ |

||||||||||||

|

III. КАПИТАЛ И РЕЗЕРВЫ 6 |

||||||||||||

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

422 |

422 |

422 |

|||||||||

|

Переоценка внеоборотных активов |

43751 |

43751 |

43751 |

|||||||||

|

Добавочный капитал (без переоценки) |

||||||||||||

|

Резервный капитал |

84 |

84 |

84 |

|||||||||

|

Нераспределенная прибыль (непокрытый убыток) |

465448 |

456138 |

445814 |

|||||||||

|

Итого по разделу III |

509705 |

500395 |

490071 |

|||||||||

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||||||||||

|

Заемные средства |

||||||||||||

|

Отложенные налоговые обязательства |

||||||||||||

|

Оценочные обязательства |

||||||||||||

|

Прочие обязательства |

||||||||||||

|

Итого по разделу IV |

||||||||||||

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||||||||||

|

Заемные средства |

12643 |

3000 |

||||||||||

|

Кредиторская задолженность |

47776 |

35671 |

27013 |

|||||||||

|

Доходы будущих периодов |

||||||||||||

|

Оценочные обязательства |

3152 |

3393 |

3104 |

|||||||||

|

Прочие обязательства |

||||||||||||

|

Итого по разделу V |

63571 |

42064 |

30177 |

|||||||||

|

БАЛАНС |

573276 |

542459 |

520188 |

|||||||||

|

Руководитель |

Главный |

||||||

|

(подпись) |

(расшифровка подписи) |

(подпись) |

(расшифровка подписи) |

|

“ |

31 |

” |

декабря |

20 |

17 |

г. |

Отчет о финансовых результатах за 2017 г.

Отчет финансовых результатах

|

за |

год |

20 |

17 |

г. |

Коды |

||||||||||

|

Форма по ОКУД |

0710002 |

||||||||||||||

|

Дата (число, месяц, год) |

31 |

12 |

15 |

||||||||||||

|

Организация |

ОАО «Белгородстройдеталь» |

по ОКПО |

63390835 |

||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

0245021784 |

|||||||||||||

|

Вид экономической |

Производство строительной продукции |

по |

|||||||||||||

|

Организационно-правовая форма/форма собственности |

90 |

16 |

|||||||||||||

|

Открытое акционерное общество |

по ОКОПФ/ОКФС |

||||||||||||||

|

Единица измерения: тыс. руб. |

по ОКЕИ |

384 |

|||||||||||||

|

За |

год |

За |

год |

||||||||||||

|

Пояснения 1 |

Наименование показателя 2 |

20 |

17 |

г.3 |

20 |

16 |

г.4 |

||||||||

|

Выручка 5 |

523068 |

448584 |

|||||||||||||

|

Себестоимость продаж |

486180 |

416168 |

|||||||||||||

|

Валовая прибыль (убыток) |

36888 |

32416 |

|||||||||||||

|

Коммерческие расходы |

12738 |

2534 |

|||||||||||||

|

Управленческие расходы |

|||||||||||||||

|

Прибыль (убыток) от продаж |

24150 |

29882 |

|||||||||||||

|

Доходы от участия в других организациях |

|||||||||||||||

|

Проценты к получению |

3307 |

4574 |

|||||||||||||

|

Проценты к уплате |

2410 |

||||||||||||||

|

Прочие доходы |

13522 |

11002 |

|||||||||||||

|

Доходы, связанные с реализацией прочего имущества |

860 |

1170 |

|||||||||||||

|

Другие операционные доходы |

12585 |

8998 |

|||||||||||||

|

Прибыль прошлых лет |

626 |

||||||||||||||

|

Доходы в виде списанной кредиторской задолженности |

77 |

208 |

|||||||||||||

|

Прочие расходы |

25394 |

24793 |

|||||||||||||

|

Расходы связанные с реализацией прочего имущества |

806 |

1144 |

|||||||||||||

|

Расходы на услуги банков |

553 |

456 |

|||||||||||||

|

Прочие операционные расходы |

24021 |

23058 |

|||||||||||||

|

Расходы в виде списанной дебиторской задолженности |

14 |

135 |

|||||||||||||

|

Прибыль (убыток) до налогообложения |

13175 |

20665 |

|||||||||||||

|

Текущий налог на прибыль |

903 |

6052 |

|||||||||||||

|

в т.ч. постоянные налоговые обязательства (активы) |

1732 |

1919 |

|||||||||||||

|

Изменение отложенных налоговых обязательств |

|||||||||||||||

|

Изменение отложенных налоговых активов |

|||||||||||||||

|

Прочее |

|||||||||||||||

|

Чистая прибыль (убыток) |

12272 |

14613 |

|||||||||||||

Форма 0710002 с. 2

|

За |

год |

За |

год |

||||||||

|

Пояснения 1 |

Наименование показателя 2 |

20 |

17 |

г.3 |

20 |

16 |

г.4 |

||||

|

СПРАВОЧНО |

|||||||||||

|

Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода |

|||||||||||

|

Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода |

|||||||||||

|

Совокупный финансовый результат периода 6 |

12272 |

14613 |

|||||||||

|

Базовая прибыль (убыток) на акцию |

1 |

1 |

|||||||||

|

Разводненная прибыль (убыток) на акцию |

1 |

1 |

|||||||||

|

Руководитель |

Главный |

||||||

|

(подпись) |

(расшифровка подписи) |

(подпись) |

(расшифровка подписи) |

|

“ |

” |

20 |

г. |

- Роль рекламы в современном маркетинге (на примере компании «Teekanne»)

- Использование результатов ОРД в процессе доказывания. актуальность результатов ОРД

- Понятие оперативно-розыскной деятельности (История и перспективы развития оперативно-розыскной деятельности))

- Организационные структуры (Теоретические основы формирования организационных структур управления)

- Управления Каналами сбыта в системе товародвижения реально существующей организации ( Теоретические основы эффективной организации сбытовой деятельности предприятия))

- Статус нотариуса в РФ.

- Показатели (оценка) эффективности организационных структур. Анализ и совершенствование организационной структуры ООО «Мебель из Европы»

- Процессы принятия решений в организации (Определения и этапы решений)

- Стандарты управления проектами (Характеристика стандартизации управления))

- Основные функции в системе менеджмента (сущность)

- Проектные структуры управления (Характеристика проектной структуры управления))

- История развития средств вычислительной техники (Развитие средств вычислительной техники до 20 столетия)