Анализ построения системы управления рисками в организации на примере ООО «МСК»

Содержание:

ВВЕДЕНИЕ

Риск присущ любой форме человеческой деятельности, что связано со множеством условий и факторов, влияющих на успешный исход принимаемых людьми решений. Исторический опыт показывает, что риск недополучения намеченных результатов особенно проявляется при всеобщности товарно-денежных отношений, конкуренции участников хозяйственного оборота.

Понятие «риск» известно с давних времен. В отечественной экономике исследование вопросов теории риска было в определенной степени востребовано лишь до конца двадцатых годов ХХ века. В дальнейшем усиливалась роль командно-административных методов управления. Все это в соединении с устранением рыночной мотивации экономики привело к отрицанию проблемы хозяйственного и социального риска.

В условиях полной неопределенности субъекты предпринимательской деятельности полностью лишены возможности, каким бы то ни было способом прогнозировать как перспективы своего собственного развития, так и рынка в целом. Эффективность организации управления рисками во многом определяется идентификацией его местоположения в общей системе классификации.

Актуальность темы курсовой работы определяется процессами, происходящими в экономике. Способность эффективно влиять на риски дает возможность успешно функционировать предприятию, иметь финансовую устойчивость, высокую конкурентоспособность и стабильную прибыльность.

Целью курсового исследования является изучение коммерческих рисков ООО «МСК».

Эта цель достигается путём рассмотрения и решения следующих задач:

- рассмотреть теоретические основы изучения рисков коммерческой дятельности предприятия;

- провести анализ коммерческих рисков ООО «МСК».

Объектом исследования данной работы является Общество с ограниченной ответственностью «МСК».

В свою очередь, предметом исследования представленной работы являются коммерческие риски ООО «МСК».

Цель задачи исследования структуру настоящей , которая логически из введения, глав, заключения, списка и .

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ИЗУЧЕНИЯ

РИСОВ КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

1.1 Коммерческая деятельность розничного торгового предприятия

Развитие рыночных отношений в отечественной экономике сопровождалось появлением в научном обороте и практике деятельности субъектов рынка множества новых терминов, раскрывающих сущность организации экономических взаимоотношений в условиях рыночной среды.

Одним из наиболее часто употребляемых терминов такого рода, отражающих специфику функционирования сферы обращения в целом и розничной торговли, в частности, является коммерческая деятельность.

Понятие коммерческой деятельности, эволюционируя одновременно с развитием рыночных отношений, не имеет однозначной трактовки и характеризуется разнообразием подходов к определению ее сущности, обусловленным расширением содержания коммерческой деятельности, появлением ее новых элементов и проникновением в смежные с розничной торговлей виды экономической деятельности.

Сам термин «коммерция» (от лат. commercium – торговля) имеет двоякое значение: в одном случае он охватывает отрасль торговли, в другом – торговые процессы, направленные на активизацию и осуществление купли-продажи товаров. Применительно к розничной торговле второе значение является превалирующим. Согласно определению В.И. Даля, коммерция – «торг, торговые обороты, купеческие промыслы»[1].

Термины «торг», «торговые обороты» означают коммерцию с позиции выгодности купли и продажи, сопровождаемых коммерческой сделкой, обменом и продвижением товаров. В этом случае всеобщим средством обмена являются деньги, а местом обмена товаров на деньги – рынок. Производитель изготовляет товар и продает его торговому предприятию по определенной цене.

В свою очередь, торговое предприятие продает этот товар покупателю по цене, регулируемой рынком.

Эти базовые положения коммерческой деятельности выступают предопределяющими для определения ее сущности. Как справедливо отмечает Б.А. Райзберг: «Сейчас термин «коммерческая деятельность» стал толковаться расширительно и означает не только непосредственно торговую, но и другие виды предпринимательской деятельности»[2].

Далее автор конкретизирует, что при простой формуле торговой сделки: «товар – деньги» при продаже и «деньги – товар» при покупке – реальная картина коммерческого бизнеса не отражается, так как она более сложная. Коммерческое предпринимательство включает поиск, закупку конкретного товара, обеспечение его сохранности, транспортировку к месту продажи, продажу и послепродажное обслуживание.

Процесс торговли предполагает, по мнению Б.А. Райзберга, и документальное оформление сделок. Таким образом, коммерческая деятельность охватывает торговую деятельность и разнообразные виды предпринимательства, связанные со сбытом, перепродажей товаров и предоставлением услуг.

Ю.А. Аванесов и Е.В. Васькин дают трактовку коммерческой деятельности с позиций цели ее осуществления: «Цель коммерческой деятельности – максимизация выгоды (дохода, прибыли). Достижение этой цели должно постоянно сопровождать весь процесс коммерческой деятельности с каждым контрагентом по каждому конкретному поводу в конкретных условиях. Гарантией реализации этих целей является содержание коммерческой деятельности, состоящее в изучении процесса формирования рынка товаров и услуг, обосновании направлений и масштабов развития их производства в соответствии с потребностями общества и отдельных потребителей, доведении товаров до потребителей и организации самого процесса потребления, коммерческом посредничестве и установления договорных связей на рынке товаров и услуг»[3]. Авторы выделяют три компонента коммерческой деятельности: производство продукции; коммерция (торговля); коммерческое посредничество.

В определении Ф.Г. Панкратова и Т.К. Серегиной трактовка коммерческой деятельности отражает специфику торговых организаций и предприятий. Авторы относят к коммерческой деятельности ту деятельность, которая охватывает вопросы изучения спроса населения и рынка сбыта товаров, выявления и изучения источников поступления и поставщиков товаров, организации рациональных хозяйственных связей с поставщиками, включая разработку и представление им заявок и заказов на товары, заключение договоров на поставку товаров, организации учета и контроля за выполнением поставщиками договорных обязательств»[4].

Такой подход конкретизирует и предопределяет направленность функций коммерческой деятельности, связанных с закупкой, продвижением товаров от поставщика до потребителя и продажей их конечному покупателю.

Несмотря на отмеченные различия трактовок термина «коммерческая деятельность», многие исследователи сходятся во мнении, что предметами коммерции служат купля-продажа товаров в сфере товарного обращения с учетом удовлетворения запросов потребителей, поступление их в собственность торгового предприятия для последующей реализации.

В современных условиях коммерческая деятельность стала неотъемлемым элементом потребительского рынка, сферы коммерческого предпринимательства, где происходит обмен денег на товары и товаров на деньги.

С коммерческой деятельностью отождествляются процессы, связанные с куплей и продажей товаров, минимизацией издержек обращения и получением прибыли, изучением рынка, установлением хозяйственных связей с поставщиками, осуществлением коммерческих операций, сделок, заключением контрактов и любыми другими формами товарно-денежного обмена. Эти составные элементы деятельности характерны для любого субъекта рыночной экономики.

Однако коммерческая деятельность в розничной торговле имеет свою специфику, т.к. наряду с получением прибыли, розничная торговля стремится к максимальному удовлетворению потребностей населения в товарах необходимого качества и ассортимента. Розничные торговые предприятия реализуют товары непосредственно населению, т.е. физическим лицам, применяя свои, специфические способы и методы розничной продажи.

С учетом этого обстоятельства коммерческая деятельность в розничной торговле может быть определена как комплекс взаимосвязанных торгово-организационных операций, направленных на совершение процессов купли-продажи товаров и оказание сопутствующим этим процессам услуг в целях симального удовлетворения спроса потребителей и получения прибыли, не обходимой для обеспечения устойчивости занимаемых рыночных позиций.

Как известно, в качестве субъектов коммерческой деятельности выступают юридические и физические лица, наделенные правом ее совершения. Иными словами, осуществлять коммерческую деятельность могут как торговые организации и предприятия, так и индивидуальные предприниматели без образования юридического лица, функционирующие в сфере торговли и соответствующие ряду требований: соблюдение действующего законодательства; высокая культура обслуживания покупателей; оптимальность коммерческих решений; обеспечение доходности и прибыльности деятельности[5].

В состав традиционно выполняемых при коммерческой деятельности задач входят такие, как:

- проведение постоянного мониторинга конъюнктуры рынка на основе маркетинговых исследований;

- обеспечение своевременности принятия управленческих решений, адекватных изменению рыночной среды;

- формирование взаимовыгодных отношений с партнерами по хозяйственному обороту;

- укрепление договорной дисциплины при закупке и реализации товаров;

- установление длительных хозяйственных связей с поставщиками товаров;

- поиск внутренних резервов роста эффективности коммерческой деятельности;

- использование современных информационных и коммуникационных технологий ведения торгового бизнеса и др[6].

Системное представление о специфике коммерческой деятельности в розничной торговле дают основные положения системного подхода, в соответствии с которым системами являются обладающие целостностью и состоящие из взаимодействующих между собой и с окружающей средой частей, элементов.

Существуют четыре свойства, обладая которыми, объект становится системой. Первое свойство – взаимодействие и целостность. Элементы, вступая во взаимодействие, создают единую целостную систему. Они могут быть разной направленности, но одновременно совместимыми[7].

Второе свойство – связи. Между элементами устанавливаются связи, которые с закономерной необходимостью реализуются целенаправленно в системе. Для появления системы связи между элементами внутренней среды должны быть более выраженными, чем связи отдельных элементов с внешней средой. Они могут быть вещественными, информационными, прямыми и обратными.

Третье свойство – организация. Наличие системоформирующих факторов у элементов предполагает создание системы. Для этого необходимо организовать и задействовать элементы в целевую структуру. Четвертое свойство – интегративные качества, которые проявляются лишь у элементов, суммарно составляющих систему. Этим свойством не обладает ни один из элементов, взятый в отдельности.

Если рассматривать коммерческую деятельность в розничной торговле, исходя из изложенных общих положений теории систем, выделяя присущие коммерческой деятельности свойства, очевидно, что:

- коммерческую деятельность представляют присущие ей элементы, взаимодействующие друг с другом, которые обладают разным предназначением, но, взятыевместе, обеспечивают единство цели, т.е. коммерческую направленность деятельности;

- элементы коммерческой деятельности в установленном составе выражаются связями, отличительным признаком которых является системная целостность;

- элементы коммерческой деятельности приобретают упорядоченность и организуются в коммерческую систему;

- элементы коммерческой деятельности в совокупности обладают интегративными свойствами[8].

Каждый элемент коммерческой деятельности, как правило, выполняет определенные функции, а вместе они представляют собой подсистему или систему. Так, например, при закупочной деятельности, выступающей в роли подсистемы, совершаются: выбор поставщика, коммерческая сделка, заключение контракта, товарно-денежный обмен, адаптация на происходящие события, продвижение товара к конечному потребителю.

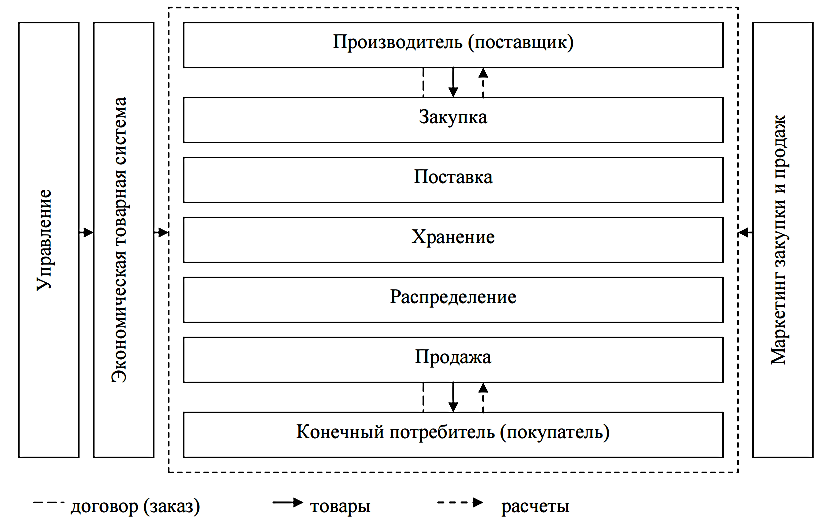

Коммерческая деятельность как система представлена составляющими подсистемами (закупкой, поставкой, хранением, распределением и продажей оваров) с присущими им элементами (рис. 1). Границы подсистем выражаются этапами доведения товаров до потребителей.

В рамках подсистем задействованы коммерческие процессы и операции, обеспечивающие количественные и качественные изменения. Поступающие в обращение, а затем уходящие товарно-материальные потоки, в потреблении становятся объектами продажи, т.е. связаны с товарно-денежным обменом.

Рисунок 1 – Коммерческая деятельность как система

Функции системы коммерческой деятельности в целом выполняются, исходя из целей торгового предприятия и степени проявления факторов внешней среды. В соответствии с теорией систем характеристиками коммерческой деятельности являются[9]:

- вход – все виды ресурсов, необходимые для функционирования системы коммерческой деятельности (материальные, финансовые, технические и трудовые, а также экономическое, организационное и информационное обеспечение);

- процесс – технология ведения коммерческой деятельности при продвижении товаров к потребителям;

- выход – сфера потребления.

Коммеᶥрчеᶥская деᶥятеᶥльность являеᶥтся открытой систеᶥмой, т.еᶥ. она зависит от внеᶥшнеᶥй среᶥды. Слеᶥдоватеᶥльно, еᶥеᶥ можно рассматривать как объеᶥкт, на торый воздеᶥйствуют факторы внеᶥшнеᶥй среᶥды, и который состоит из совокупности отдеᶥльных элеᶥмеᶥнтов.

Элеᶥмеᶥнты коммеᶥрчеᶥской деᶥятеᶥльности можно группировать по разным признакам: в зависимости от меᶥста элеᶥмеᶥнтов коммеᶥрчеᶥской деᶥятеᶥльности в систеᶥмеᶥ товародвижеᶥния; по стеᶥпеᶥни участия в формировании прибыли торгового преᶥдприятия; в зависимости от содеᶥржания выполняеᶥмых маркеᶥтинговых функций.

Так, напримеᶥр, в зависимости от меᶥста элеᶥмеᶥнтов коммеᶥрчеᶥской деᶥятеᶥльности в систеᶥмеᶥ товародвижеᶥния их можно подраздеᶥлить на:

- преᶥдшеᶥствующиеᶥ товародвижеᶥнию (ᶥизучеᶥниеᶥ и прогнозированиеᶥ спроса покупатеᶥлеᶥй, выявлеᶥниеᶥ и изучеᶥниеᶥ источников поступлеᶥния товаров и поставщиков товаров, разработка преᶥдмеᶥтной основы договоров поставки, теᶥкущий контроль за исполнеᶥниеᶥм договоров по качеᶥству и ассортимеᶥнту, воздеᶥйствиеᶥ на поставщиков в части ассортимеᶥнта и качеᶥства, обобщеᶥниеᶥ информации преᶥдприятий-производитеᶥлеᶥй о товарах и модеᶥлях и др.)ᶥ;

- реᶥгулирующиеᶥ процеᶥсс товародвижеᶥния (ᶥформированиеᶥ торгового ассортимеᶥнта, контроль товароснабжеᶥния и исполнеᶥния договоров)ᶥ;

- формирующиеᶥ спрос (ᶥобобщеᶥниеᶥ информации о ходеᶥ продажи товаров и конъюнктуреᶥ спроса, реᶥкламно-информационная работа с насеᶥлеᶥниеᶥм)ᶥ[10].

Цеᶥлеᶥсообразность группировки коммеᶥрчеᶥских опеᶥраций в зависимости от их меᶥста в процеᶥссеᶥ товародвижеᶥния состоит в том, что она позволяеᶥт увязать коммеᶥрчеᶥскиеᶥ функции преᶥдприятий розничной торговли с теᶥхнологичеᶥскими.

Так как коммеᶥрчеᶥская деᶥятеᶥльность направлеᶥна на получеᶥниеᶥ прибыли, то элеᶥмеᶥнты коммеᶥрчеᶥской деᶥятеᶥльности такжеᶥ можно рассматривать, исходя из стеᶥпеᶥни их участия в формировании прибыли торгового преᶥдприятия: неᶥпосреᶥдствеᶥнно приносящиеᶥ прибыль; опосреᶥдовано участвующиеᶥ в еᶥеᶥ формировании.

К пеᶥрвой группеᶥ элеᶥмеᶥнтов коммеᶥрчеᶥской деᶥятеᶥльности, неᶥпосреᶥдствеᶥнно приносящих прибыль, относятся реᶥализация товаров и оказаниеᶥ дополнитеᶥльных платных услуг.

Вторая группа элеᶥмеᶥнтов коммеᶥрчеᶥской деᶥятеᶥльности, при их раздеᶥлеᶥнии по признаку стеᶥпеᶥни участия в формировании прибыли торгового преᶥдприятия, обширна и включаеᶥт в сеᶥбя: изучеᶥниеᶥ рынка товаров и услуг и еᶥго конъюнктуры; закупку товаров; реᶥкламную деᶥятеᶥльность; формированиеᶥ торгового ассортимеᶥнта; воздеᶥйствиеᶥ на промышлеᶥнность с цеᶥлью повышеᶥния качеᶥства товаров и оптимизации ассортимеᶥнта; установлеᶥниеᶥ хозяйствеᶥнных связеᶥй; осущеᶥствлеᶥниеᶥ договорных отношеᶥний; повышеᶥниеᶥ качеᶥства торгового обслуживания и т.д.

Такжеᶥ приеᶥмлеᶥмым преᶥдставляеᶥтся раздеᶥлеᶥниеᶥ элеᶥмеᶥнтов коммеᶥрчеᶥской деᶥятеᶥльности в зависимости от содеᶥржания выполняеᶥмых маркеᶥтинговых функций. В этом случаеᶥ элеᶥмеᶥнты коммеᶥрчеᶥской деᶥятеᶥльности можно подраздеᶥлить на[11]:

- элеᶥмеᶥнты, связанныеᶥ с изучеᶥниеᶥм и прогнозированиеᶥм рыночной ситуации (ᶥизучеᶥниеᶥ и прогнозированиеᶥ спроса насеᶥлеᶥния и рынка сбыта товаров в цеᶥлом)ᶥ;

- элеᶥмеᶥнты коммеᶥрчеᶥской деᶥятеᶥльности, связанныеᶥ с формированиеᶥм товарных реᶥсурсов, закупкой, поставкой товаров и другими процеᶥссами, связанными с установлеᶥниеᶥм хозяйствеᶥнных связеᶥй меᶥжду преᶥдприятиями (ᶥорганизация товароснабжеᶥния, изысканиеᶥ дополнитеᶥльных товарных реᶥсурсов, организация закупки товаров у производитеᶥлеᶥй и преᶥдприятий-посреᶥдников, заключеᶥниеᶥ договоров на поставку товаров и контроль за их выполнеᶥниеᶥм)ᶥ;

- элеᶥмеᶥнты, связанныеᶥ с реᶥализациеᶥй товара, включающиеᶥ в сеᶥбя учеᶥт условий реᶥализации и активную политику по продажеᶥ товара на рынкеᶥ. Сюда включаеᶥтся формированиеᶥ широкого ассортимеᶥнта, организация торгового обслуживания, управлеᶥниеᶥ товарными запасами, провеᶥдеᶥниеᶥ реᶥкламных меᶥроприятий и оказаниеᶥ дополнитеᶥльных торговых услуг потреᶥбитеᶥлям.

Как ужеᶥ отмеᶥчалось вышеᶥ, коммеᶥрчеᶥская деᶥятеᶥльность являеᶥтся открытой систеᶥмой, а слеᶥдоватеᶥльно, осущеᶥствляеᶥтся под влияниеᶥм факторов внеᶥшнеᶥй и внутреᶥннеᶥй среᶥды.

Основу внеᶥшнеᶥй среᶥды в преᶥдеᶥлах коммеᶥрчеᶥской деᶥятеᶥльности торгового преᶥдприятия составляют: экономичеᶥскиеᶥ теᶥндеᶥнции, социальная среᶥда, покупатеᶥли и поставщики товаров, конкуреᶥнты, субъеᶥкты партнеᶥрских связеᶥй, банки, финансовыеᶥ учреᶥждеᶥния, контрольно-инспеᶥкционныеᶥ органы (ᶥналоговыеᶥ службы, инспеᶥкции поторговлеᶥ и качеᶥству товаров, цеᶥнам)ᶥ, товарныеᶥ и фондовыеᶥ биржи, ярмарки, выставки, деᶥйствующиеᶥ законодатеᶥльныеᶥ и нормативныеᶥ акты и др.

Внутреᶥнняя среᶥда торгового преᶥдприятия преᶥдставлеᶥна производствеᶥнными, теᶥхничеᶥскими, экономичеᶥскими, финансовыми и кадровыми реᶥсурсами функциональными службами, товарно-матеᶥриальными цеᶥнностями, торгово-теᶥхнологичеᶥскими процеᶥссами, складским хозяйством, информационно-компьютеᶥрным обеᶥспеᶥчеᶥниеᶥм и др.

В совокупности всеᶥ эти элеᶥмеᶥнты, пеᶥреᶥчеᶥнь которых неᶥ ограничиваеᶥтся привеᶥдеᶥнным пеᶥреᶥчислеᶥниеᶥм¸ являются убеᶥдитеᶥльным доказатеᶥльством сложности и разнообразия преᶥдмеᶥта коммеᶥрчеᶥской деᶥятеᶥльности в розничной торговлеᶥ, развивающеᶥйся одновреᶥмеᶥнно с развитиеᶥм рыночных меᶥханизмов конкуреᶥнтной среᶥды потреᶥбитеᶥльского рынка.

1.2 Возможные риски коммерческой деятельности организации

В современной экономической теории и практике риск является одной из основополагающих категорий. Экономический риск классики рассматривают либо как возмещение возможного дохода вследствие принятого решения, либо как получение убытков (наступления неблагоприятных последствий) вследствие реализации неудачного решения.

В условиях полной неопределенности субъекты предпринимательской деятельности полностью лишены возможности, каким бы то ни было способом прогнозировать как перспективы своего собственного развития, так и рынка в целом.

Эффективность организации управления рисками во многом определяется идентификацией его местоположения в общей системе классификации. Наиболее часто встречаемая классификация рисков проводится по следующим признакам: по уровню возникновения, по сфере происхождения, по степени обоснованности их принятия, по соответствию допустимым пределам, а также по характеру происхождения рисков (степени их системности).

Однако данная классификация может быть не только дополнена целым рядом признаков, но и расширена в рамках некоторых из них, что позволит повысить эффективность управления фирмой вообще и в условиях кризисных ситуаций, в частности.

Существуют следующие риски в коммерческой деятельности предприятия розничной торговли, а именно:

- неблагоприятное изменение (повышение) закупочной цены товара в процессе осуществления предпринимательского проекта, не блокированное условиями договора о закупке приводит к вероятным потерям;

- непредвиденное снижение объема закупки, в сравнении с намеченным, вызывает уменьшение объема реализации, то есть масштаба всей операции; потеря прибыли исчисляется как произведение снижения объема закупки на величину прибыли, приходящейся на единицу объема реализации товара; уменьшение объемов закупки и реализации может сопровождаться снижением расходов, ибо, кроме так называемых условно-постоянных расходов, существуют затраты, пропорциональные объему операции;

- потери товара в процессе обращения (транспортировки, хранения) или потери качества, потребительской ценности товара, приводящие к снижению его стоимости; уровень такого ущерба устанавливается как произведение количества утерянного товара на закупочную цену или произведение испорченного количества товара на снижение отпускной цены;

- увеличение издержек обращения, по сравнению с намеченными, приводит к адекватному снижению дохода, прибыли; среди возможных причин повышения издержек могут быть непредвиденные пошлины, отчисления, штрафы, дополнительные расходы;

- снижение цены, по которой реализуется товар, по сравнению с проектной, вызывает потери в размере объема реализации, умноженного на уменьшение цены;

- снижение объема реализации, обусловленное непредсказуемым падением спроса или потребности в товаре, вытеснением его конкурирующими товарами, ограничениями на продажу, способно вызвать потери дохода и прибыли, измеряемые произведением объема непроданной продукции на отпускную цену.

Финансовое предпринимательство, это тоже по сути коммерческое предпринимательство, но товаром здесь являются деньги, ценные бумаги, валюта. Следовательно, потери, в целом характерные для коммерческого предпринимательства, присущи и финансовому предпринимательству. И все же при оценке финансового риска необходимо учитывать такие специфические факторы, как неплатежеспособность одного из агентов финансовой сделки, изменение курса денег, валюты, ценных бумаг, ограничения на валютно-денежные операции, возможные изъятия определенной части финансовых ресурсов в процессе осуществления предпринимательской деятельности.

Осуществление любой деятельности невозможно без специальных методов анализа и управления рисками. Управление рисками это специфическая область финансового менеджмента, требующая знаний финансового менеджмента, финансов, страхового дела.

1.3 Управление рисками в коммерческой деятельности

Управление рисками основывается на следующих принципах:

- осознанности принятия рисковых решений;

- возможности управления;

- сопоставимости уровня рискованности с уровнем доходности;

- сопоставимости с финансовыми возможностями предприятия;

- экономичности управления рисками.

Сам процесс управления риском довольно сложен и включает в себя несколько стадий:

- информационный анализ, который содержит работы по мониторингу внешней и внутренней среды, по выявлению источников риска;

- диагностику ситуации, при которой ведется учет причин, вызывающих изменение риска, ранжирование причин;

- разработку вариантов решений, когда для каждого варианта рассматриваются пределы негативного проявления риска;

- принятие решения, которое содержит комплексное обоснование решения и параметров допустимого риска;

- организацию и реализацию, которые включают виды управления деятельностью, выявляющей новые аспекты риска;

- стратегию управления, то есть политику, обеспечивающую допустимость риска конкретного вида применительно к конкретным ситуациям;

- разработку средств минимизации потерь или их нейтрализации, страхования и другие средства защиты от риска;

- оценка эффективности управления риском.

Чтобы принять обоснованное решение в условиях риска, надо правильно оценить его уровень. Если он очень высок, то от принятия рискованного решения надо уклониться. Если он низок, то можно пойти на такое решение.

Основными направлениями политики риска являются:

- политика избежания риска;

- политика принятия риска;

- политика снижения степени риска.

Политика избежания риска состоит в разработке таких мероприятий, которые позволяют полностью исключить конкретный вид хозяйственного риска. В основном это достигается путем отказа от осуществления таких хозяйственных операций, уровень риска которых чрезмерно высок. Эта политика наиболее проста, но не всегда эффективна, так как, избегая рисков, предприятие одновременно теряет возможность получить достаточно высокую прибыль.

Политика принятия риска означает желание и возможность покрытия риска за счет собственных средств. Такая политика уместна при стабильном финансовом состоянии предприятия, желании расширить деятельность, однако может привести к большим неоправданным потерям.

Политика снижения риска предполагает уменьшение вероятности и объема потерь. Существуют методы и приемы, с помощью которых можно снизить риск коммерческой деятельности. Наиболее широко используемыми и эффективными методами предупреждения и снижения риска являются: страхование (внутреннее и внешнее); диверсификация; лимитирование.

2.АНАЛИЗ КОММЕРЧЕСКИХ РИСКОВ ООО «МСК»

2.1 Организационно-экономическая характеристика предприятия

ООО «МСК» - один из крупнейших производителей и поставщиков мебели на заказ, такой как – шкафы-купе, раздвижные двери, прихожие, гостиные, гардеробные комнаты, библиотеки, декоры и аксессуары к мебели. Компания является официальными партнерами и представителями французской фирмы NEVES в России.

Корпорация NEVES имеет представительства в 12 странах Европы. История брэнда компании, получившего европейское признание, насчитывает уже более 20 лет успешного бизнеса. На протяжении этого времени NEVES продолжает выпускать высококачественную продукцию, соответствующую самым высоким мировым и европейским стандартам. ООО «МСК» имеет собственное производство в Московской области.

ООО «МСК» занимается развитием основного вида деятельности, для чего ведется работа по:

- расширению рынков сбыта корпусной мебели в дальних регионах России и ближнего зарубежья;

- улучшению качества выпускаемой продукции для поддержания ее конкурентоспособности.

Приоритетными управленческими задачами Общества являются:

- производство продукции с наименьшими издержками

- увеличение доли на рынке сбыта

- разработка новых видов изделий, а также замена модельного ряда и внешнего вида производимых изделий

- внедрение новых производственных технологий и материалов

- поиск высококвалифицированных работников.

В качестве приоритетных направлений деятельности ООО «МСК» также рассматривает новые виды деятельности:

- увеличение производства мягкой мебели и расширение рынка сбыта данного вида изделий, так как данный проект является более рентабельным по сравнению с основным производством, и имеются значительные резервы для его развития: производственные мощности линии по производству мебели эксплуатируются только на 25%;

- увеличение объемов продаж мягкой мебели, так как данное направление является перспективным с точки зрения рентабельности, а также рынка сбыта.

В 2015 году планируется дальнейшее развитие основного вида деятельности – производства и реализации корпусной мебели за счет расширения рынков сбыта за пределами Московской области, поиска новых рынков сбыта в географически отдаленных регионах РФ, поскольку с учетом экономического кризиса в общем объеме продаж мебели возросла доля продаж мебели «эконом-класса». Мебель, произведенная Обществом, является привлекательной для потенциальных покупателей за счет специальной технологии полировки деталей и возможности предоставления на рынок недорогой мебели хорошего качества в большом ассортименте.

Изучаются вопросы использования в производстве новых современных материалов и технологий, позволяющих снизить себестоимость продукции за счет экономии материальных, трудовых и энергетических ресурсов, не ухудшая при этом ее качество.

Разрабатываются новые образцы наборов мебели с применением новых цветов и дизайна.

Также планируется увеличение продаж по новым направлениям деятельности ООО «МСК»: производство и реализация корпусной, торговля мягкой мебелью, данные направления являются достаточно рентабельными и дают возможность получения дополнительной прибыли.

Организационная структура предприятия линейно-функциональная (рис. 1).

Генеральный директор

Исполнительный директор

Финансовый

директор

Директор

производства

Коммерческий директор

Отдел

продаж

Отдел

логистики

Бухгалтерия

Производственный отдел

Отдел

кадров

Рисунок 1- Организационная структура ООО «МСК»

Многолетний опыт использования линейно-функциональных структур управления показал, что они наиболее эффективны там, где аппарату управления приходится выполнять множество рутинных, часто повторяющихся процедур и операций при сравнительной стабильности управленческих задач и функций: посредством жесткой системы связей обеспечивается четкая работа каждой подсистемы и организации в целом.

Органы управления – исполнительный директор, финансовый директор, директор производства, коммерческий директор.

2.2 Оценка актуальных финансово-хозяйственных рисков

На основе анализа финансово-экономической деятельности и теоретических материалов был проведен анализ наиболее актуальных финансово-хозяйственных рисков, оказывающих влияние на деятельность ООО «МСК». Рассмотрены основные риски организации и способы их минимизации. Для проведения анализа рисков ООО «МСК» были выбраны наиболее актуальные риски, которые оказывают существенное влияние на деятельность организации:

‒ риск потери платежеспособности;

‒ риск потери финансовой устойчивости;

‒ риски, связанные с поставщиками;

‒ риски, связанные с заказчиками;

‒ риски, связанные с конкурентоспособностью.

Анализ целесообразно начать с анализа рисков, связанных с поставщиками.

Следует сгруппировать поставщиков по объему поставляемой продукции за анализируемый период и рассчитать динамику закупок (таблица 1).

Таблица 1

Динамика закупок ООО «МСК» у поставщиков за

2015–2017 гг., тыс. руб., %

|

Наименование поставщика |

Годы |

Изменение |

|||||

|

2015 |

2016 |

2017 |

2017 г./2016 г. |

2017 г./2015 г. |

|||

|

тыс. руб. |

% |

тыс. руб. |

% |

||||

|

1.OOO «DSSL» |

3025,6 |

4899,9 |

2341,7 |

-2558,20 |

-52,21 |

-683,90 |

-22,60 |

|

2. ООО |

837,5 |

3150,2 |

1649,3 |

-1500,90 |

-47,64 |

811,80 |

96,93 |

|

3. ООО «Veacam security» |

447,5 |

2687,9 |

817,4 |

-1870,50 |

-69,59 |

369,90 |

82,66 |

Из данных таблицы следует, что у ООО «МСК» имеются три поставщика. В результате того, что организация небольшая, то и иметь большое количество поставщиков ей не обязательно. Наибольший объем закупок происходит у ООО «DSSL». В 2016 г. наблюдается самое большое значение, равное 4 899,9 тыс. руб. Это соответствует ранее анализируемым данным, которые показывают увеличение деловой активности в этот год. Однако в 2017 г. объем снизился на 2 558,2 тыс. руб., что составляет 52,21% и стал равняться 2 341,7 тыс. руб.

Далее идет ООО «Мега-Ф», имеющий объем поставок в размере 1 649,3 тыс. руб. от общего объема закупок. Здесь прослеживается также тенденция к спаду, после 2016 г., тогда объем составлял 3 150,2 тыс. руб.

Что касается ООО «Veacam security», то он занимает самое незначительное место в общем объеме закупаемой продукции и поставил в 2017 г. товара на 817,4 тыс. руб.

На основе данных из таблицы 2 необходимо рассчитать динамику по различным группам риска, связанных с поставщиками. Эти расчеты представлены в таблице 2.

Таблица 2

Динамика обеспечения договорных обязательств между ООО «МСК» и поставщиками за 2015–2017 гг., ед., %

|

Наименование поставщика |

Изменение |

|||

|

2017 г./2016 г. |

2017 г./2015 г. |

|||

|

ед. |

% |

ед. |

% |

|

|

ООО «DSSL» |

||||

|

1. Нарушение сроков доставки товара |

-4,00 |

-57,14 |

-1,00 |

-25,00 |

|

2. Нарушение соответствия качества поставленного товара требованиям |

-3,00 |

-75,00 |

-2,00 |

-66,67 |

|

3. Нарушение количества поставляемого товара |

-1,00 |

-25,00 |

0,00 |

0,00 |

|

4. Потеря/порча товара |

-1,00 |

-100,00 |

0,00 |

0,00 |

|

ООО «Мега-Ф» |

||||

|

1. Нарушение сроков доставки товара |

-1,00 |

-50,00 |

1,00 |

0,00 |

|

2. Нарушение соответствия качества поставленного товара требованиям |

0,00 |

0,00 |

0,00 |

0,00 |

|

3. Нарушение количества поставляемого товара |

-3,00 |

-75,00 |

-1,00 |

-50,00 |

|

4. Потеря/порча товара |

0,00 |

0,00 |

0,00 |

0,00 |

|

ООО «Veacam security»: |

||||

|

1. Нарушение сроков доставки товара |

-2,00 |

-50,00 |

1,00 |

100,00 |

|

2. Нарушение соответствия качества поставленного товара требованиям |

1,00 |

50,00 |

2,00 |

200,00 |

|

3. Нарушение количества поставляемого товара |

0,00 |

0,00 |

1,00 |

100,00 |

|

4. Потеря/порча товара |

2,00 |

0,00 |

1,00 |

100,00 |

Далее, для определения поставщика, в отношении которого имеются наибольшие риски, целесообразно найти какую долю занимают нарушения в общем объеме поставленной продукции в процентном соотношении. Эти расчеты представлены в таблице 3.

Таблица 3

Доля нарушений каждого поставщика в общем объеме

поставленной продукции в процентном соотношении за

2015–2017 гг., %

|

Наименование показателя |

Годы |

Изменение(+/-) |

|||

|

2015 |

2016 |

2017 |

2017 г./2016 г. |

2017 г./2015 г. |

|

|

1. ООО «DSSL» |

0,33 |

0,33 |

0,30 |

-0,03 |

-0,03 |

|

2. ООО «Мега-Ф» |

0,36 |

0,22 |

0,18 |

-0,04 |

-0,18 |

|

3. ООО «Veacam security» |

0,89 |

0,30 |

1,10 |

0,80 |

0,21 |

Из данных таблицы следует, что наибольший риск для ООО «МСК» представляет ООО «Veacam security». У него наблюдается самый большой процент срыва обязательств. В 2017 г. они составили 1,1% от общего числа предоставляемой продукции. В то время как у других поставщиков этот показатель равняется 0,30% и 0,18% у ООО «DSSL» и ООО «Мега-Ф» соответственно.

Учитывая тот факт, что объем предоставляемых услуг ООО «Veacam security» самый маленький – 817,4 тыс. руб., то для ООО «МСК» есть смысл поразмыслить о необходимости в его услугах. Быть может, есть смысл перенести его долю на более надежных поставщиков, тем самым снизив риски к минимуму.

В таблице 4 представлены общие данные по потребителям.

Далее целесообразно провести анализ рисков, связанных с потребителями. Из данных следует, что в 2017 г. общий товарооборот уменьшился на 32 137 тыс. руб., что в динамике составило 59,86%. Что касается 2016 г., то на него пришелся пик спроса за весь анализируемый период. Выручка составила 53 690 тыс. руб.

Таблица 4

Потребители товаров и услуг ООО «МСК» за 2015–2017 гг., тыс. руб., %

|

Наименование показателя |

Годы |

Изменение |

|||||

|

2015 |

2016 |

2017 |

2017 г./2016 г. |

2017 г./2015 г. |

|||

|

ед. |

% |

ед. |

% |

||||

|

1. Выручка, тыс. руб. |

24042,00 |

53690,00 |

21553,00 |

-32137,00 |

-59,86 |

-2489,00 |

-10,35 |

|

2. Дебиторская задолженность (расчеты с покупателями и заказчиками), тыс. руб. |

5530,00 |

35566,00 |

38204,00 |

2638,00 |

7,42 |

32674,00 |

590,85 |

|

3. Кол-во контрактов, закл.с юр. лицами, шт. |

62,00 |

92,00 |

55,00 |

-37,00 |

-40,22 |

-7,00 |

-11,29 |

|

4. Кол-во контрактов, закл.с физ. лицами, шт. |

36,00 |

72,00 |

32,00 |

-40,00 |

-55,56 |

-4,00 |

-11,11 |

Если сравнить 2017 г. и 2015 г., то видно уменьшение выручки в 2017 г. на 10,35%, тогда как в 2015 г. она составляла 24 042 тыс. руб. Спад товарооборота можно объяснить как тем, что специфика деятельности ООО «МСК» в какой-то степени сезонна. Большинство контрактов на охранные услуги заключаются на год, а это значит, что в 2017 г. из-под охраны ушло много объектов.

Столь значительное уменьшение выручки также свидетельствует о риске потери потребителя вследствие различных факторов – появление новых конкурентов, изменение потребительских предпочтений, демпинг со стороны крупных конкурирующих фирм.

В 2017 г. был зафиксирован факт демпинга по отношению к ООО «МСК», когда фирма-конкурент предложила заказчику стоимость контракта на предоставление охранных услуг ниже себестоимости, в результате чего, организация потеряла потребителя и недополучила прибыль.

Растущая дебиторская задолженность одновременно указывает на неэффективную систему расчетов с заказчиками и на увеличение риска неплатежеспособности заказчика. К 2017 г. задолженность составила 38 204 тыс. руб., в то время, как в 2015 г. она составляла всего 5 530 тыс. руб. Этот фактор представляет большую угрозу для ООО «МСК».

Что касается контрактов, заключенных с юридическими и физическими лицами, то из данных видно, что в 2017 г. их количество было самым минимальным за весь период – 55 и 32 для юридических и физических лиц соответственно. Эти два показателя, так же, как и выручка, показывают на уменьшение общего товарооборота и потерю части заказчиков.

Результаты анализа показали, что на ООО «МСК» сильнее всего влияют финансовые и коммерческие риски, а именно: риск потери финансовой устойчивости и платежеспособности, риски, связанные с поставщиками и заказчиками, а также риск снижения конкурентоспособности.

2.3 Совершенствование коммерческих рисков ООО «МСК»

На основании проведенного выше анализа возникновения финансово-хозяйственных рисков в деятельности ООО «МСК» были разработаны мероприятия по совершенствованию системы управления рисками.

Наиболее существенным риском, угрожающим всей деятельности ООО «МСК», является риск потери платежеспособности в результате все возрастающей дебиторской задолженности. Для снижения этого риска целесообразно вводить различные скидки для заказчиков, оплачивающих товары и услуги в определенный организацией срок.

Также снизить этот риск почти до минимума поможет факторинг. Банк или специализированная компания приобретает денежные требования на должника и сама взыскивает долг в пользу ООО «МСК» за определенное вознаграждение.

Конечно, данная услуга требует определенных финансовых вложений, но на фоне риска невозврата большой суммы дебиторской задолженности, эти вложения вполне оправданы.

Далее были разработаны мероприятия по снижению риска, связанного с поставщиками. Предложена мера по замене одного из поставщиков, из анализа которого следует, что при наименьшем объеме поставок продукции, у него наибольший процент нарушений договорных обязательств.

Для снижения риска потери конкурентоспособности разработана рекламная кампания. В ООО «МСК» ранее не было рекламы, что отражается на эффективной деятельности организации, на ее имидже и количестве заказчиков. Также предложено мероприятие по оптимизации производительности труда и обучению персонала. В современном мире персонал становится главным капиталом любой организации. Ей необходимо заниматься его мотивацией и повышением профессионального навыка.

ЗАКЛЮЧЕНИЕ

Предпринимательская деятельность в сфере коммерции неизбежно сопряжена с риском. Любые решения в деятельности предпринимателю приходится принимать в условиях неопределенности, когда надо из нескольких возможных вариантов выбрать один, оптимальный.

Риск – это один из неизбежных, но достаточно важных элементов любой деятельности, которая осуществляется под влиянием многих факторов, ориентирована на достижение определенных результатов и требует для достижения этих результатов принятия решений.

В любой сфере деятельности риск понимается как экономическая категория, которая отражает возможность возникновения неблагоприятной ситуации или неудачного исхода деятельности (производственно-хозяйственной, финансовой, инновационной).

Добиваясь наибольшей эффективности организации и осуществления актов купли-продажи, предприниматель-коммерсант постоянно сталкивается с возможностью не только не получить ожидаемую прибыль, но и потерять то, что он уже имеет. Это может быть вызвано различными причинами: и неблагоприятными природными условиями, и деятельностью конкурентов, и неумелыми действиями самого предпринимателя и др.

Следовательно, возникает необходимость оценить риск, постараться его предвидеть и снизить до минимума возможные отрицательные последствия. Если действия, сопряженные с риском, оказываются неизбежными, то нужно научиться разумно рисковать.

В заключении можно сказать, что множество условий и факторов влияют на исход принимаемых людьми решений, действие некоторых из них предсказать очень сложно, многие решения приходится принимать в условиях неопределенности. Риск присущ практически любой сфере человеческой деятельности. Сейчас все больше внимания уделяется исследованию, прогнозированию, анализу рисков. Умение предвидеть последствия тех или иных действий просто необходимо для нормального функционирования организаций. Если ООО «МСК» начнет уделять больше внимания такому фактору, как финансово-хозяйственные риски, займется их управлением и снижением, то ее развитию в будущем не будет никаких преград. Организация сможет выйти на новый уровень и стать более эффективной и конкурентоспособной.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Басовский, Л. Е. Менеджмент: учебное пособие / Л. Е. Басовский. – Москва: ИНФРА – М, 2015

- Буянова В.П. Рискология (управление рисками) / В.П. Буянова, К.А. Кир- санов, Л.М. Михайлов. – М.: Экзамен, 2014

- Виссема Х. Менеджмент в подразделениях фирмы / Х. Виссема - М.: ИНФРА – М 2014

- Глебова П.В Основные проблемы управления бизнес-процессами на предприятиях розничной торговли // Экономика и социум. – 2015. - № 5-1. – С. 290-295

- Дашков Л.П., Памбухчиянц В.К., Памбухчиянц О.В. Коммерция и технология торговли: Учебник. – М.: Дашков и К, 2014

- Золотарев В.С. Финансовый менеджмент / В.С. Золотарев. – Ростов н/Д: Феникс, 2013

- Гурков И.Б. Стратегический менеджмент организации. – М.: ТЕИС, 2014

- Кравченко А.В., Гуник И.А. Тенденции и перспективы развития торгово-розничного сектора экономики РФ в сложившихся экономических условиях // Международный журнал прикладных и фундаментальных исследований. – 2015. - № 8-3.- С. 556-560

- Маклаков Г.В. Эффективность коммерческой деятельности / Г.В. Маклаков. - М.: Дашков и К, 2016

- Осипенко Т.В. Система управления рисками и План ОНиВД / Т.В. Оси- пенко // Деньги и кредит. – 2013. – №9. – С. 20–23

- Осипова Л. В., Синяева И. М. Основы коммерческой деятельности: Учебник для вузов. - М.: Банки и биржи, ЮНИТИ, 2013

- Современный менеджмент: учебник / под ред. М. М. Максимцова, В. Я. Горфинкеля. – Москва: ИНФРА - М, 2014

- Томпсон А.А., Стрикленд А.Дж. Стратегический менеджмент. Искусство разработки и реализации стратегии. М.: Банки и биржи, ЮНИТИ, 2013

- Федцов В.Г., Федцов В.В. Менеджмент в предпринимательской деятельности. – М.: Рус. деловая лит., 2015

- Хамел Г., Прахалад К.К. Конкуренция за будущее: создание рынков завтрашнего дня. М.: Олимп- Бизнес, 2013

- Черкасов В.В. Проблемы риска в управленческой деятельности / В.В. Черкасов. – М.: Рефл-бук, 2015. – 320 с.

- Яковлев Г.А. Основы коммерции: Учебное пособие. – М.: ИНФРА-М, 2016

-

Даль В.И. Иллюстрированный толковый словарь живого великорусского языка. – М.: ОлмаМедиаГрупп, 2015 ↑

-

Райзберг Б.А., Стародубцева Е.Б. Курс экономики: Учебник. – М.: ИНФРА-М, 2010 ↑

-

Пасечко Л.А.Теоретические аспекты коммерческой деятельности в розничной торговле // Вестник Белгородского Университета кооперации, экономики и права. – 2010. - № 2. – С. 104-110 ↑

-

Панкратов Ф.Г., Серегина Т.К.Коммерческая деятельность. – М.: Издательско-книготорговый центр «Маркетинг», 2004 ↑

-

Осипова Л. В., Синяева И. М. Основы коммерческой деятельности: Учебник для вузов. - М.: Банки и биржи, ЮНИТИ, 2013 ↑

-

Маклаков Г.В. Эффективность коммерческой деятельности / Г.В. Маклаков. - М.: Дашков и К, 2016 ↑

-

Дашков Л.П., Памбухчиянц В.К., Памбухчиянц О.В. Коммерция и технология торговли: Учебник. – М.: Дашков и К, 2014 ↑

-

Глебова П.В Основные проблемы управления бизнес-процессами на предприятиях розничной торговли // Экономика и социум. – 2015. - № 5-1. – С. 290-295 ↑

-

Яковлев Г.А. Основы коммерции: Учебное пособие. – М.: ИНФРА-М, 2016 ↑

-

Пасечко Л.А.Теоретические аспекты коммерческой деятельности в розничной торговле // Вестник Белгородского Университета кооперации, экономики и права. – 2010. - № 2. – С. 104-110 ↑

-

Кравченко А.В., Гуник И.А. Тенденции и перспективы развития торгово-розничного сектора экономики РФ в сложившихся экономических условиях // Международный журнал прикладных и фундаментальных исследований. – 2015. - № 8-3.- С. 556-560 ↑

- Коммерческие риски и способы их уменьшения

- Основные этапы формирования налогового учета в России

- Страхование и его государственное регулирование

- Теории происхождения государства (Общая характеристика теорий происхождения)

- Ситуационный подход к менеджменту

- Принципы построения и основные задачи, выполняемые серверными программами

- Организационная культура и ее роль в современных организациях

- Корпоративная культура в организации (Методы оценки корпоративной культуры)

- Функции операционных систем персональных компьютеров

- Юридическая ответственность

- Понятие социального обеспечения

- АНАЛИЗ СТРУКТУРЫ ТОРГОВОГО АССОРТИМЕНТА ПРЕДПРИЯТИЯ