Анализ структуры торгового ассортимента: на примере ООО «Валентина».

Содержание:

ВВЕДЕНИЕ

Актуальность темы. Неотъемлемым элементом рыночного хозяйства, определяющим его суть и общественное назначение, является торговля. Она представляет собой опорную составляющую развитых экономических отношений, во многом способствуя решению главной задачи общественного производства – удовлетворению разносторонних потребностей людей. Именно в торговле реализуется произведенная потребительная стоимость, связывается производство с потреблением, поддерживается баланс между предложением и спросом.

В течение длительного времени торговые предприятия в нашей стране функционировали под воздействием жесткого администрирования, а роль экономических законов, присущих рыночным отношениям фактически игнорировалась. Общепринятые в мировой практике экономические регуляторы не использовались; планирование развития торговли основывалось на возможностях производства, а не на потребностях населения; основные показатели (в первую очередь объем товарооборота) доводились до торговых предприятий вышестоящими организациями и были обязательны к исполнению; экономические стимулы к расширению деятельности практически отсутствовали.

Формирование механизмов и инструментов рыночной экономики обусловило кардинальные трансформационные процессы в торговой деятельности. Сегодня торговые предприятия представляют собой важнейшее звено рыночной системы, а эффективность их коммерческой деятельности напрямую зависит от того насколько высок уровень управления и организации, удовлетворены запросы потребителей, учтена ситуация и тенденции развития товарного рынка.

Практически все функции торговли, в том числе реализация прибавочной стоимости и обеспечение непрерывности воспроизводства, так или иначе, реализуются путем управления товарными запасами – элементом товарного обеспечения, представляющим собой совокупность товарной массы в процессе движения ее из сферы производства к потребителю. Актуальность и практическая значимость анализа роли и значения запасов, факторов их образования и механизмов управления обусловила выбор темы курсовой работы.

Цель работы – исследование практики управления товарными запасами на примере конкретного хозяйствующего субъекта и разработка направлений совершенствования управления товарными запасами.

В соответствии с поставленной целью, в работе были поставлены к решению следующие задачи:

– раскрыть сущность понятия товарные запасы;

– рассмотреть методы и модели управления товарными запасами;

– провести анализ состава, структуры и методов управления товарными запасами на примере ООО «Валентина»;

– на основании проведенного анализа разработать комплекс мероприятий по совершенствованию управления товарными запасами.

Объектом исследования в курсовой работе избрано ООО «Валентина» – предприятие, специализирующееся на розничной продаже лекарственных препаратов.

Предмет исследования – товарные запасы ООО «Валентина» и методы управления товарными запасами.

Теоретико-методологическую основу работы составляют нормативные акты, регулирующие порядок формирования, анализа и управления товарными запасами в коммерческих организациях Российской Федерации, а также труды отечественных учёных по проблемам управления торговыми предприятиями, менеджмента, маркетинга и др. В процессе написания курсовой работы были изучены работы М.И. Баканова, С.А. Марковой, К.А. Раицкого. Вопросам оценки эффективности деятельности коммерческих предприятий и управления товарными запасами в торговле посвящены работы О.Н. Емельяновой, Т.И. Николаевой, Л.А. Трофимовой.

В работе использованы такие методы анализа, как теоретический анализ, приемы экономического анализа: структурный, динамический, факторный, анализ коэффициентов, характеризующих финансовое состояние организации и др.

Эмпирическую базу исследования составили: научные работы по теме исследования, материалы периодической печати, информация о деятельности исследуемого предприятия.

Структура: работа состоит из трех частей: в первой излагаются теоретические основы исследуемой проблемы и опыт ее разработки; во второй главе дается организационно-экономическая характеристика ООО «Валентина», проводится анализ основных финансовых показателей деятельности; в третьей главе проведен анализ динамики и структуры товарных запасов, их оборачиваемости. В этой же главе изложен комплекс мероприятий по совершенствованию процесса управления товарными запасами.

ГЛАВА 1. Теоретические основы управления тоРГОВЫМ АССОРТИМЕНТОМ

Сущность понятия «торговый ассортимент»

Русское слово товар имеет тюркские корни и произошло от тюркского «tauar» («тауар»), которое и в современных татарском, казахском и ряде других языков имеет значение продаваемого имущества. Товары появились тогда, когда, производимая людьми продукция уже предназначалась не только для личного употребления, но и стала продуктом обмена, таким образом, товар можно определить, как любой предмет труда, предназначенный для обмена [8].

В процессе реализации коммерческой деятельности, т.е. деятельности по купле-продаже товаров в сфере обращения с учетом рыночного (покупательского) спроса, обеспечивается постоянное товародвижение от производителей к потребителям. Главной целью коммерции является обеспечение образующегося спроса и интересов покупателей, следовательно, возникает необходимость формирования товарных запасов. Согласно справочнику по материально-техническому снабжению товарные запасы – это продукция, находящаяся в процессе обращения (на складах производственных предприятий, торговых и сбытовых организаций, в розничной торговой сети и в пути) и предназначенная для реализации [14].

По определению О.Н. Емельяновой «товарные запасы представляют собой часть товарного обеспечения, представляющая собой совокупность товарной массы в процессе движения ее из сферы производства к потребителю. Они образуются на всех стадиях товародвижения» [18].

Необходимость образования товарных запасов обусловлена следующими факторами:

– время, необходимое для транспортировки товаров от места производства до места продажи, включая время на погрузку-разгрузку;

– сезонные колебания в производстве и потреблении товаров;

– несоответствие между производственным и торговым ассортиментом товаров, что вызывает необходимость подсортировки, упаковки и подработки;

– особенности в территориальном размещении производства;

– условия транспортировки товаров, расстояние между поставщиком и торговым предприятием;

– звенность товародвижения;

– возможности хранения товара и др.

Таким образом, существование товарных запасов как категории товарного обращения обусловлено необходимостью обеспечения нормального процесса обращения товаров [19].

До момента продажи любой товар относится к категории товарного запаса. С экономической точки зрения эта форма существования товара является статичной (физически он может находиться в движении). Это обстоятельство, в частности, означает, что товарный запас является величиной моментной. Товарные запасы меняют свой размер – они постепенно вовлекаются в товарооборот, продаются, перестают быть запасами. Но поскольку товарные запасы замещаются другими партиями товаров, т.е. регулярно возобновляются, они являются постоянно существующей величиной, размер которой варьирует в зависимости от конкретных хозяйственных условий.

Кругооборот товаров, смена статичной формы запаса динамичной формой товарооборота составляют экономическое содержание процесса товаро-оборачиваемости.

Величина, уровень товарных запасов и товарооборачиваемость являются взаимосвязанными показателями и зависят от ряда факторов внутренней и внешней среды торгового предприятия (рисунок 1).

Рисунок 1. Факторы, влияющие на ассортимент и уровень товарных запасов

Изменения названных факторов могут влиять на величину товарных запасов и товарооборачиваемость, улучшая или ухудшая эти показатели.

Классификация методов и моделей управления ассортиментом

Значение ассортимента и товарных запасов настолько велико, а модели управления этой группой активов оказывают влияние на весь комплекс коммерческой деятельности. Как следствие, наука и практика выработала целый комплекс методов управления товарными запасами. Но прежде чем проанализировать классификацию моделей управления, обратимся к типам самих товарных запасов.

Товарные запасы торговых предприятий классифицируются по:

– местонахождению (в предприятиях торговли, промышленности, в пути);

– срокам (запасы на начало и конец периода);

– единицам измерения: абсолютные (в стоимостном и натуральном выражении) и относительные (в днях товарооборота);

– назначению: текущего хранения (для обеспечения повседневных нужд торговых предприятий); сезонного назначения (для обеспечения бесперебойной торговли в периоды сезонных изменений спроса или предложения); досрочного завоза (для обеспечения бесперебойной торговли в отдаленных местностях в период между сроками завоза товаров); целевые товарные запасы (для осуществления определенных целевых мероприятий) [5].

Размер товарных запасов в значительной степени определяется объемом и структурой товарооборота торгового предприятия. Поддержание оптимальной пропорции между величиной товарооборота и размерами товарных запасов – одна из важных задач торговых предприятий: при недостаточной величине запасов возникают сложности с товарным обеспечением товарооборота предприятия; излишние запасы вызывают дополнительные потери, увеличение потребности в кредитах и рост расходов по выплате процентов по ним, увеличение расходов по хранению запасов, что в совокупности ухудшает общее финансовое состояние торговых предприятий. Поэтому вопрос количественного измерения величины товарных запасов торгового предприятия и определения соответствия величины потребностям товарооборота является весьма актуальным.

На торговых предприятиях традиционно применяются три метода анализа и учета товарных запасов:

– инвентаризация, т.е. сплошной подсчет всех товаров, которые при необходимости могут перевешиваться и перемериваться. Полученные данные в натуральном выражении оцениваются в действующих ценах и сводятся по товарным группам в общую сумму. Недостатками данного метода являются большая трудоемкость и невыгодность для предприятия, так как при проведении инвентаризации предприятие, как правило, не функционирует;

– снятие остатков или оперативный учет, т.е. сверка материально ответственными лицами фактического наличия товара с данными товарного счета. Причем подсчитываются не товары, а товарные места (ящики, рулоны, мешки и др.). Затем с учетом соответствующих норм производится пересчет, определяется количество товаров, которое и оценивается по действующим ценам. Недостаток данного метода – меньшая точность, чем при инвентаризации;

– балансовый метод, основанный на использовании балансовой формулы:

Зн + П = В + Др + Зк,

где Зн – товарные запасы на начало анализируемого периода (руб.);

П – поступление товаров за анализируемый период (руб.);

В – выручка от продаж за анализируемый период (руб.);

Др – документированный расход товаров за анализируемый период, не являющийся продажей (руб.);

Зк – товарные запасы на конец анализируемого периода (руб.) [5].

Балансовый метод менее трудоемок, чем предыдущие, и позволяет обеспечить оперативный учет и анализ товарных запасов в связи с другими показателями. Недостаток данного метода – отсутствие возможности исключить из расчета всякого рода неустановленные потери, что приводит к некоторым искажениям суммы запасов. Для устранения этого недостатка данные балансового учета систематически должны сопоставляться с данными инвентаризации и снятия остатков.

Используя балансовый метод, легко осуществлять оперативный контроль за движением товаров. Этот метод особенно эффективен при автоматизированном учете на базе компьютерной сети.

Компьютерные программы автоматизации складского учета и торговых операций предлагают различные фирмы-разработчики программных продуктов. В таких программах реализуются учет наличия и движения товаров (приход, расход, внутреннее перемещение, возврат, списание), ведение учета по складам, товарам и их группам, материально ответственным лицам, учет взаиморасчетов с поставщиками и покупателями и множество других, в том числе аналитических, функций [21].

Анализ товарных запасов – важный элемент управления. Товарные запасы анализируются, планируются и учитываются в абсолютных и относительных показателях. Абсолютные показатели, представляющие собой стоимостные (денежные) и натуральные единицы, удобны и используются при проведении инвентаризаций в торговых предприятиях. Главный недостаток абсолютных показателей – невозможность с их помощью определить степень соответствия величины товарного запаса потребностям развития товарооборота. Поэтому более широкое распространение получили относительные показатели, позволяющие сопоставлять величину товарного запаса с товарооборотом торгового предприятия [21].

Первым относительным показателем, применяемым при анализе, является уровень товарных запасов, который измеряется в днях товарооборота по следующей формуле:

Ут.з. = ТЗ : Вдн

где Ут.з. – уровень товарных запасов в днях товарооборота;

ТЗ – товарный запас на конец анализируемого периода (руб.);

Вдн. – однодневная выручка от продаж за анализируемый период (руб.);

Выручка от продаж однодневная определяется путем деления всего объема выручки на количество дней в периоде (за месяц – 30 дней, за квартал – 90 дней, за год – 360 дней) [6].

Уровень товарных запасов характеризует обеспеченность торгового предприятия запасами на определенную дату и показывает, на какое число дней торговли (при сложившемся товарообороте) хватит этого запаса.

Вторым важнейшим показателем, характеризующим товарные запасы, является показатель товарооборачиваемости.

Товарооборачиваемость, будучи одним из показателей эффективности хозяйственной деятельности торгового предприятия в целом, позволяет оценить и количественно измерить два параметра, присущие товарным запасам: время и скорость их обращения.

Время товарного обращения, или товарооборачиваемость в днях товарооборота, рассчитывается как отношение средних товарных запасов за период к однодневному обороту за этот же период.

Товарооборачиваемость, рассчитанная по данной формуле, показывает, за сколько дней реализован средний товарный запас. Как правило, оборачиваемость товаров сложного ассортимента несколько ниже, чем оборачиваемость товаров простого ассортимента.

Время одного оборота (товарооборачиваемость «в разах») характеризует число дней, в течение которых товар находился в форме запаса с момента его поступления в сферу товарного обращения и до момента продажи. Этот показатель может быть рассчитан как отношение товарооборота к средним товарным запасам [6].

Между временем и скоростью товарного обращения существует устойчивая обратно пропорциональная зависимость. Уменьшение времени и увеличение скорости товарного обращения позволяют осуществить больший объем товарооборота при меньших размерах товарного запаса, что способствует снижению товарных потерь, расходов по хранению товаров, оплате процентов за пользование кредитом и т.п.

Предприятие должно стремиться к увеличению товарооборачиваемости, так как в результате ускорения увеличивается объем товарооборота и полнее удовлетворяется покупательский спрос, уменьшаются издержки обращения (расходы на хранение, потери, % за кредит) и увеличивается прибыль,

улучшается финансовое состояние предприятия, так как быстрее высвобождаются средства, вложенные в товар, которые можно направить на расчеты с поставщиками, банком, бюджетом, увеличивается объем производства товаров.

Для поддержания достаточного уровня товарооборачиваемости размер товарных запасов должен быть оптимизирован. Перед оптимизацией товарного запаса должны ставиться две основные цели: минимизация издержек и максимизация удовлетворения спроса.

При анализе оптимального размера товарных запасов фактические товарные запасы в днях сравниваются с нормой и определяется отклонение в днях и в сумме:

– отклонение по запасам (в днях) = фактические запасы (в днях) – норма запасов (в днях);

– отклонение по запасам (в сумме) = однодневный товарооборот * отклонение по запасам (в днях) [18].

Отклонение со знаком «–» показывает, что товарные запасы необходимо пополнить, иначе объем товарооборота в следующем периоде может быть уменьшен. И, напротив, отклонение со знаком «+» свидетельствует о том, что имеются сверхнормативные товарные запасы. В этом случае необходимо выяснить почему они возникли. Если данные товары поступили в последние дни месяца и их просто не успели реализовать, то из этого следует, что они будут способствовать увеличению товарооборота в следующем периоде. Если же эти товары не реализуются длительное время, то они занимают торговую площадь и увеличивают издержки обращения. Тогда необходимо принять меры для их реализации (например, установив скидки).

Вышерассмотренный анализ может проводиться только по запасам текущего хранения. Если у предприятия имеются товарные запасы сезонного накопления, их объем необходимо вычесть из общей суммы фактических товарных запасов. Следует отметить, что оценку оптимального размера товарных запасов имеет смысл производить не по всем видам товаров. Так, нет необходимости прибегать к расчету данного показателя по товарам, оборачиваемость которых в среднем составляет один день.

ГЛАВА 2. Организационно-экономическая характеристика ООО «Валентина»

2.1. Анализ организационной структуры управления предприятием

Анализ управления товарными запасами проводился в курсовой работе на примере ООО «Валентина». Данное предприятие действует в соответствии с уставом. Утвержденным общим собранием учредителей 16.11.2007 г. (новая редакция действует с 7.08.2009 г.).

Юридический адрес Общества: 352750, Россия, Краснодарский край, ст. Брюховецкая, ул. Октябрьская, 12.

Учредителями общества являются физические лица – 3 человека, которыми полностью сформирован и оплачен уставный капитал общества – 11540 тыс. руб. Общество является юридическим лицом и имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

Целью деятельности ООО «Валентина» является формирование рыночной экономики Российской Федерации, насыщение рынка товарами и услугами, получение прибыли, реализация социальных и экономических интересов Учредителя. Основные виды деятельности:

– сдача внаем собственного нежилого имущества;

– розничная торговля фармацевтическими товарами;

– розничная торговля медицинскими товарами и ортопедическими изделиями;

– любые виды деятельности, не запрещенные законодательством РФ.

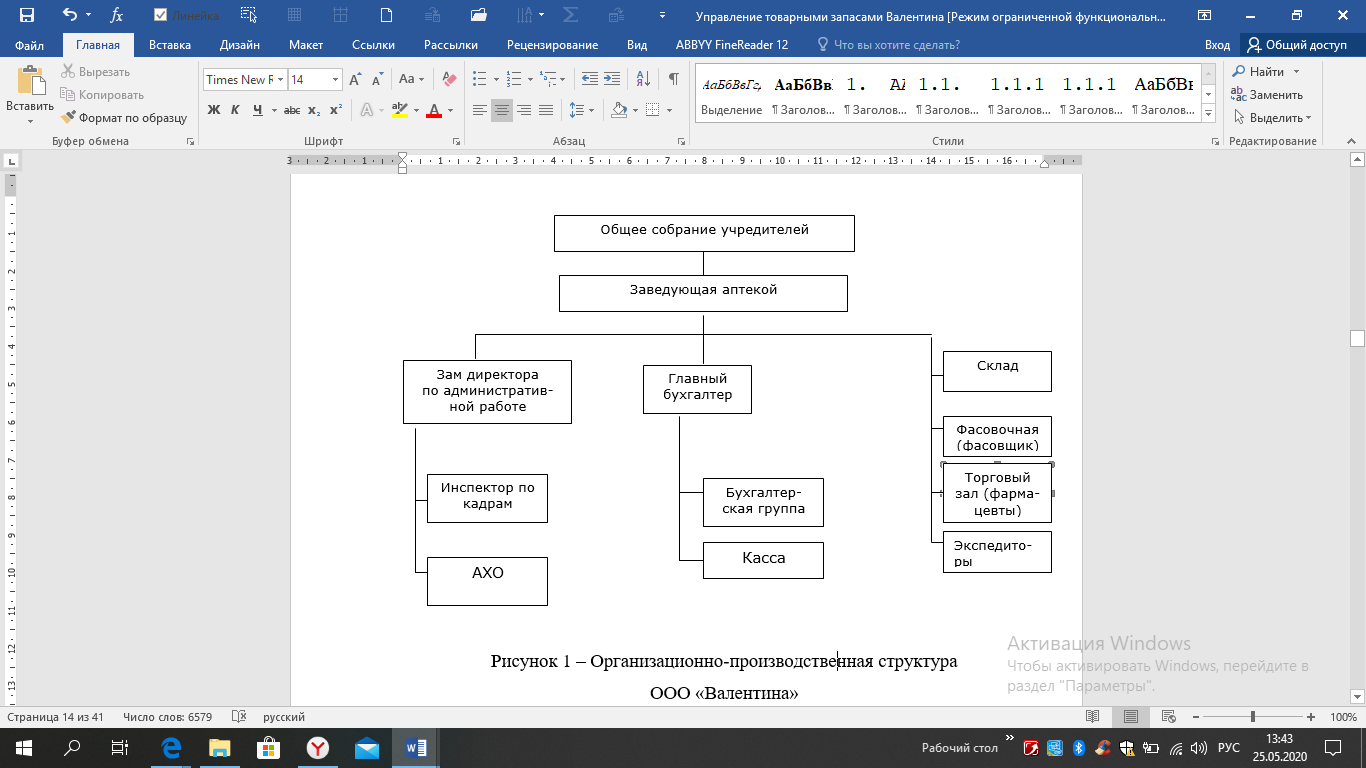

Организационная структура предприятия имеет линейно-функциональную форму. Высшим органом управления Обществом является Общее собрание учредителей (рисунок 2).

Рисунок 2. Организационно-производственная структура

Руководство текущей деятельностью осуществляется исполнительным органом – заведующей аптекой. Назначение заведующей и досрочное прекращение ее полномочий осуществляется по решению общего собрания.

Управленческий аппарат предприятия представлен заместителем директора, курирующим административную и хозяйственную работу, и главным бухгалтером, руководящим учетным и финансовым направлениями. В составе организации представлены склад, фасовочный отдел, где происходит фасовка препаратов, а также торговым залом в котором работают консультанты и фармацевты.

В соответствии с законодательством Общество обязано вести бухгалтерский учет и представлять финансовую отчетность в порядке, установленном Федеральным законом «Об обществах с ограниченной ответственностью» [2] и иными правовыми актам РФ. Финансовый год общества совпадает с календарным. Ответственность за организацию, состояние и достоверность бухгалтерского учета, своевременное представление годового отчета и другой финансовой отчетности, а также сведений о деятельности, предоставляемых акционерам, кредиторам и в средства массовой информации, несет директор в соответствии с правовыми актами Российской Федерации. В составе бухгалтерии работают три человека – главный бухгалтер, бухгалтер и кассир.

Общая численность персонала компании составляет 17 человек. Подавляющее большинство работников имеет достаточно большой трудовой стаж, по данным на 01.01.2020 г. средний стаж работы сотрудников составляет 15,1 год. Средний возраст работников предприятия – 40,5 лет,

В целом, можно констатировать, что сложившаяся организационная структура ООО «Валентина» позволяет максимально эффективно решать задачи, стоящие перед предприятием.

2.2. Анализ основных экономических показателей

Основные технико-экономические показатели ООО «Валентина» за последние три года представлены в таблице 1 и составлены на основании данных финансовой отчетности предприятия. Как видно из данных таблицы, коммерческая деятельность предприятия достаточно стабильна. Показатели выручки от продаж возрастают в течение всего периода, причем темпы роста достаточно высоки: в 2018 г. – в 4,7 раза, в 2019 г. – в 1,9 раза. Предприятие на протяжении всего исследуемого периода сохраняет прибыльность. Во многом это обусловлено высоким качеством работы. Вместе с тем, можно отметить и некоторые негативные тенденции. Так, доля себестоимости в выручке увеличивается с 82,5% в 2018 г. до 87,0% в 2019 г.

Анализ ресурсов компании показывает, что численность персонала достаточно стабильна, она увеличивается с 15 до 17 человек. Быстрыми темпами растет производительность труда: с 381,2 тыс. руб./чел. в начале периода до 1662 тыс. руб./чел в 2018 г. и 2928,9 тыс. руб./чел. в 2019 г. Это связано с более высокими темпами прироста выручки по сравнению с численностью персонала.

Таблица 1

Технико-экономические показатели ООО «Валентина» за 2017-2019 гг.

|

Показатель |

2017 |

2018 |

2019 |

Отклонение, +/- |

Отклонение, % |

||

|

2018 /2017 |

2019 /2018 |

2018 /2017 |

2019 /2018 |

||||

|

Выручка от продаж, тыс. руб. |

5718 |

26592 |

49791 |

20874 |

23199 |

465,1 |

187,2 |

|

Себестоимость, тыс. руб. |

4997 |

21940 |

43364 |

16943 |

21424 |

439,1 |

197,6 |

|

Прибыль от продаж, тыс. руб. |

721 |

4652 |

6427 |

3931 |

1775 |

645,2 |

138,2 |

|

Чистая прибыль, тыс. руб. |

721 |

4652 |

6427 |

3931 |

1775 |

645,2 |

138,2 |

|

Численность работников, чел. |

15 |

16 |

17 |

1 |

1 |

106,7 |

106,3 |

|

Среднегодовая стоимость основных средств, тыс. руб. |

562 |

3166 |

6309 |

2604 |

3143 |

563,3 |

120,7 |

|

Среднегодовая стоимость оборотных средств, тыс. руб. |

3788,5 |

4766 |

8572 |

977,5 |

3806 |

125,8 |

179,9 |

|

Фондоотдача |

10,2 |

8,4 |

7,9 |

-1,8 |

-0,5 |

82,4 |

94,0 |

|

Коэффициент оборачиваемости оборотных средств |

1,5 |

5,6 |

5,8 |

4,1 |

0,2 |

373,3 |

103,6 |

|

Производительность труда, тыс. руб./чел. |

381,2 |

1662 |

2928,9 |

1280,8 |

1266,9 |

436,0 |

176.2 |

|

Рентабельность продаж, % |

12,6 |

17,5 |

12,9 |

4,9 |

-4,7 |

138,9 |

73,7 |

Материальные ресурсы предприятия постепенно возрастают, но если объем оборотных активов в течение периода увеличивается в 2,3 раза, то объем основных средств увеличивается в 11,2 раза. Это свидетельствует о стремлении руководства укреплять материально-техническую базу деятельности. В то же время, быстрые темпы прироста основных фондов влияют на снижение показателя фондоотдачи в течение периода: с 10,2 руб./руб. в 2017 г. он уменьшается до 8,4 руб./руб. в 2018 г. и 7,9 руб./руб. в 2019 г.

Коэффициент оборачиваемости оборотных активов, напротив, увеличивается с 1,5 до 5,6 в 2018 г. и 5,8 руб./руб. в 2019 г., что связано с более высокими темпами прироста выручки, чем оборотных активов.

Анализ рентабельности продаж, рассчитанный по прибыли от продаж как отношение данного показателя в выручке, умноженного на 100% показывает, что в 2017 г. она составила 12,6%, в 2018 г. имеет максимальное значение – 17,5 %, но в 2019 г. сокращается до 12,9% в связи с увеличением доли себестоимости в выручке.

Таким образом, по результатам проведенного исследования можно сделать следующие выводы:

1) ООО «Валентина» специализируется на розничных продажах лекарственных средств и иных фармацевтических препаратов. Это прибыльное и рентабельное предприятие, что связано, прежде всего, со спецификой рынка лекарственных препаратов, отличающегося стабильным ростом.

2) ООО «Валентина» отличают высокие темпы роста выручки и растущая эффективность использования всех ресурсов: возрастает производительность труда, увеличивается коэффициент оборачиваемости оборотных средств. Единственный снижающийся в течение исследуемого периода показатель – фондоотдача, что связано с высокими темпами прироста основных средств: ремонта и достройки собственного здания аптеки, приобретения транспорта.

3) Рентабельность предприятия за период увеличивается с 12,6% в 2017 г. до 17,5% в 2018 г., но снижается в 2019 г. до 12,9%. Наиболее высокий показатель рентабельности был достигнут в 2018 г., таким образом, в период с 2018 по 2019 гг. для ООО «Валентина» характерна тенденция к снижению рентабельности, что свидетельствует о необходимости более эффективного управления товарными запасами предприятия.

ГЛАВА 3. Совершенствование управления тоРГОВЫМ АССОРТИМЕНТОМ

3.1. Анализ ассортимента предприятия, размера, состава и оборачиваемости товарных запасов

Прежде чем перейти к рассмотрению аналитических показателей ассортимента и оборачиваемости отдельных его групп, рассмотрим их структуру. В общем ассортименте предприятия можно выделить следующие группы:

- лекарственные препараты, в том числе импортного производства и отечественного производства;

- биологически-активные добавки (импортные и отечественные);

- косметика (импортная и отечественная),

- парафармацевтическая продукция (средства гигиены, специализированная продукция медицинского назначения и др.)

В фармацевтической практике в отдельную группу товарных запасов выделяют также «дорогостоящие препараты», подразумевая, в данном случае наиболее редкие, чаще всего, получаемые под заказ препараты, стоимостью свыше 10 тыс. руб. за единицу, но в ООО «Валентина» таких поставок нет.

В таблице 2 представлена динамика реализуемых ООО «Валентина» товаров и их состав. Из таблицы видно, что ранее ООО «Валентина» ориентировалось на предоставление покупателям максимально широкого ассортимента, но основной объем товаров составляли лекарственные препараты (75,9%).

К концу исследуемого периода лекарственные препараты составляют 65,9%, но более разнообразны иные группы представляемых товаров. Еще одна ярко выраженная тенденция – рост доли товаров отечественного производства. Если в 2017 г. общая доля отечественных товаров составляла всего 27,6%, то в 2018 г. она составила уже 39,7% от общего объема, а если учесть тот факт, что отечественная продукция, как правило, значительно дешевле импортных аналогов, то очевидно, что в абсолютном выражении (единицах реализации), доля отечественных товаров еще выше.

Таблица 2

Состав и структура ассортимента и товарных запасов по группам товаров

|

Показатель |

2017 |

2018 |

2019 |

Отклонение, +/- |

Отклонение, % |

||

|

2018 /2017 |

2019 /2018 |

2018 /2017 |

2019 /2018 |

||||

|

Общий объем товаров, реализованных за период, в том числе |

5718 |

26592 |

49791 |

20874 |

23199 |

465,1 |

187,2 |

|

Лекарственные препараты отечественного производства |

1214 |

6789 |

10456 |

5575 |

3667 |

559,2 |

154,0 |

|

Лекарственные средства импортного производства |

3124 |

12567 |

22345 |

9443 |

9778 |

402,2 |

177,8 |

|

БАД отечественные |

216 |

808 |

1783 |

592 |

975 |

374,1 |

220,7 |

|

БАД импортные |

518 |

1002 |

2120 |

484 |

1118 |

193,4 |

211,6 |

|

Косметика отечественная |

128 |

1340 |

2418 |

1212 |

1070 |

В 10,5 р. |

180,4 |

|

Косметика импортная |

416 |

2345 |

4312 |

1929 |

1967 |

563,7 |

183,8 |

|

Парафармацевтика отечественная |

23 |

955 |

5112 |

932 |

4157 |

В 41,5 р. |

535,3 |

|

Парафармацевтика импортная |

79 |

786 |

1245 |

707 |

459 |

994,9 |

158,4 |

Если сравнивать долю отечественных препаратов с аналогичными общероссийскими данными, то, необходимо отметить, что в среднем по РФ доля отечественных препаратов составила в 2019 г. в стоимостном выражении 45%, а по ассортименту – 47%, а это значит, что ООО «Валентина» может ориентироваться именно на эти показатели (рисунок 3).

Около 36% суммарных продаж ООО «Валентина» приходятся на 100 лидирующих наименований лекарственных средств: поливитаминные препараты Компливит, Ревит, Ундевит, анальгетики (Баралгин и Анальгин), комбинированные парацетамолсодержащие препараты (Цитрамон П, Пенталгин-ICN, Седальгин-Нео), сердечно-сосудистые и противомикробные средства, а также препараты, влияющие на пищеварительную систему. Лидерами по розничным продажам в группе сердечно-сосудистых средств выступают Кавинтон, Капотен, Энап, Винпоцетин-Акри, среди противомикробных средств – Бисептол и Сумамед. Кроме того, стабильным спросом пользуются Но-шпа, Дротаверин, противовирусные препараты, активированный уголь, препараты валерианы, нафтизин, корвалол и др.

Рисунок 3. Структура аптечных товаров в РФ, по данным на 01.01.20 и в ООО «Валентина»

На рисунке 4 представлена структура реализованных в течение 2019 г. товаров по группам. Основную долю в общей структуре товаров составляют импортные лекарственные препараты (44,9%). Также велика доля отечественных лекарственных средств – 21%. Сокращается в течение периода доля БАД – отечественных 3,6%, а импортных 4,3%. Стабильным спросом пользуется косметика, более того, можно отметить некоторый рост ее доли в общем объеме продаж. Это связано с тем, что большинство покупателей все чаще приобретают такие товары именно в аптеках, где продукция, как правило, сертифицирована.

Рисунок 4. Структура товаров, реализованных в 2019 г.

ООО «Валентина»

Существенно возросла доля парафармацевтики в общем объеме продаж. ООО «Валентина» изначально ориентировалась на продажу ортопедических товаров, но спрос и на другие медицинские товары был чрезвычайно высоким, что привело к увеличению доли парафармацевтики в общем объеме реализуемых товаров.

Основными поставщиками товаров являются компании:

– Протек (лекарственные препараты),

– СИА (лекарственные препараты),

– Катрен (лекарственные препараты),

– Фора-фарм (парафармацевтика).

Кроме этого, ООО «Валентина» работает еще с 18 поставщиками, доли которых в общих поставках существенно ниже – Аптека-холдинг, Биотек, Русская тройка, Русский стиль и др.

Сотрудничество с этими компаниями руководство оценивает по-разному. Так, наиболее выгодными, по мнению руководства, являются поставки компаний «Катрен» и «СИА», тогда как существенно ухудшились условия сотрудничества с «Протек». «Протек» – один из крупнейших поставщиков фармацевтической продукции, длительное время доминировавший на рынке, в том числе и за счет наиболее выгодных цен. В последние два года его основные конкуренты – «СИА» и «Катрен» существенно улучшили качество обслуживания по таким параметрам, как:

– ассортимент;

– наличие отсрочек платежа и скидок,

– работа коммерческой службы,

– работа склада.

Данные компании увеличили свой маркетинговый бюджет, проводят интересные программы продвижения и т.п. Немаловажным фактором является скорость выполнения заказов и качество работы по претензиям. В результате коммерческое партнерство с этими контрагентами представляется на сегодняшний день более выгодным.

Анализ товарооборачиваемости был проведен за 2018 и 2019 гг. Анализ проводился в целом по аптеке и по различным ассортиментным группам (таблица 3). Кроме того, на основании данных по поставкам медикаментов и их остаткам, мы провели расчет рентабельности продаж за первый квартал 2020 г. по ведущим поставщикам.

Из приведенных данных видно, что число оборотов всех товарных запасов ООО «Валентина» за период с 2018 по 2019 г. несколько сократилось – с 9,3 до 8,4 оборота. Как следствие увеличился и период оборота до 41,6 дней. Но внутри товарных групп мы видим иную динамику (рис. 5, 6).

Таблица 3

Динамика товарооборачиваемости различных ассортиментных групп в ООО «Валентина»

|

Показатель |

2018 г. |

2019 г. |

Отклонение, 2019/2018 |

|

|

+/- |

% |

|||

|

1 |

3 |

4 |

5 |

6 |

|

Общий объем выручки от продаж |

26592 |

49791 |

23199 |

187,2 |

|

Среднегодовой объем товарных запасов |

2869 |

5670,5 |

2801,5 |

197.6 |

|

Однодневная выручка |

72,9 |

136,4 |

63,5 |

187,1 |

|

Товарооборачиваемость, дн. |

39,4 |

41,6 |

22 |

105,6 |

|

Товарооборот, об |

9,3 |

8,4 |

-0,9 |

90,3 |

|

Лекарственные препараты отечественного производства |

6789 |

10456 |

9242 |

861,3 |

|

Среднегодовой объем товарных запасов |

576 |

712,5 |

152,5 |

123,6 |

|

Однодневная выручка |

18,6 |

28,6 |

10 |

153,4 |

|

Товарооборачиваемость, дн. |

31,0 |

24,9 |

-6,1 |

80,3 |

|

Товарооборачиваемость, об. |

11,8 |

14,7 |

2,9 |

124,6 |

|

Лекарственные средства импортного производства |

12567 |

22345 |

19221 |

715,3 |

|

Среднегодовой объем товарных запасов |

917 |

1645,5 |

728,5 |

179,4 |

|

Однодневная выручка |

34,7 |

61,2 |

26,5 |

176,4 |

|

Товарооборачиваемость, дн. |

26,4 |

26,9 |

0,5 |

101,9 |

|

Товарооборачиваемость, об. |

13,7 |

13,6 |

-0,1 |

99,3 |

|

БАД (всего) |

1810 |

3903 |

2093 |

215,6 |

|

Среднегодовой объем товарных запасов |

412 |

1218 |

806 |

295,6 |

|

Однодневная выручка |

5,0 |

10,7 |

5,7 |

214,0 |

|

Товарооборачиваемость, дн. |

82,4 |

113.8 |

31,4 |

138,1 |

|

Товарооборачиваемость, об. |

4,4 |

3,2 |

-1,2 |

72,7 |

|

Продолжение таблицы 5 |

||||

|

1 |

2 |

3 |

4 |

5 |

|

Косметика (всего) |

3685 |

6730 |

3045 |

182,6 |

|

Среднегодовой объем товарных запасов |

718 |

1096 |

378 |

152,6 |

|

Однодневная выручка |

10,1 |

18,4 |

8,3 |

182,2 |

|

Товарооборачиваемость, дн. |

71,1 |

59,6 |

-11,5 |

83,8 |

|

Товарооборачиваемость, об. |

5,1 |

6,1 |

1,0 |

119,6 |

|

Парафармацевтика (всего) |

1741 |

6357 |

4616 |

365,1 |

|

Среднегодовой объем товарных запасов |

246 |

998,5 |

752,5 |

405,9 |

|

Однодневная выручка |

4,7 |

17,4 |

12,7 |

370,2 |

|

Товарооборачиваемость, дн. |

52,3 |

57,4 |

5,1 |

109,8 |

|

Товарооборачиваемость, об. |

7,1 |

6,3 |

-0,8 |

88,7 |

Рисунок 5. Динамика числа оборотов по ассортиментным группам ООО «Валентина» в 2018–2029 гг.

Рисунок 6. Динамика показателей товаророборачиваемости в дн. в 2018–2019 гг.

Наибольшим спросом и максимально высокой оборачиваемостью отличаются лекарственные средства, причем, обращает на себя внимание растущая популярность отечественных препаратов. Стабильно высок спрос и на импортные препараты. Что же касается других ассортиментных групп, то наименьшее число оборотов демонстрируют БАД, причем спрос на них несколько сокращается. Небольшое сокращение числа оборотов по парафармацевтике свидетельствует о максимально возможном расширении ассортимента.

Кроме того, парафармацевтика относится к той группе товаров, которые могут закупаться более крупными партиями, так как она отличается большими сроками годности.

Возрастает и оборачиваемость косметики. ООО «Валентина» следует обратить внимание на эту группу товаров и по наиболее популярным среди покупателей позициям расширить ассортимент, тем более, что многие поставщики косметики работают с аптеками напрямую, предоставляя достаточно гибкие условия поставки и реализации.

На рисунке 7 приведена динамика рентабельности по основным поставщикам ООО «Валентина».

Рисунок 7. Динамика рентабельности продаж по

ведущим поставщикам ООО «Валентина» в 2018–2019 гг.

Как видно из приведенных данных при общем сокращении рентабельности с 17,5 до 12,9%, наиболее резко сократилась прибыльность сотрудничества с компанией Протек, а наиболее выгодными оказались поставки и маркетинговые программы Фора-фарм. Данная компания поставляет в основном парафармацевтику и косметику отечественных производителей и ООО «Валентина» следует максимально расширить сотрудничество именно с этой компанией. Что касается ведущих поставщиков лекарственных средств, то здесь максимально выгодным представляется сотрудничество с компанией СИА, так как рентабельность продаж, закупаемых у СИА товаров возрастает за счет постоянно проводимых акций (при покупке нескольких единиц, дарится подарок, или еще одна единица товара предоставляется бесплатно и т.п.).

3.2. Основные направления совершенствования системы управления ассортиментом ООО «Валентина»

Проведенный анализ позволил выработать рекомендации по совершенствованию процесса управления товарными запасами.

В первую очередь рассмотрим процедуры контроля за товарными запасами. Согласно учетной политике ООО «Валентина» инвентаризация товарно-материальных ценностей проводится один раз в год. В результате выявляются не только остатки по отдельным группам товаров или недостачи, но и контролируется срок годности реализуемых препаратов.

По отдельным товарным группам, например, по наркотическим и психотропным веществам инвентаризация проводится ежемесячно. Так, согласно ст. 38 Федерального закона «О наркотических средствах и психотропных веществах» от 8.01.1998 № 3-ФЗ юридические лица – владельцы лицензий на виды деятельности, связанные с оборотом наркотических средств и психотропных веществ, обязаны ежемесячно проводить инвентаризацию наркотических средств и психотропных веществ, находящихся в распоряжении указанных лиц, и составлять баланс товарно-материальных ценностей. Сведения о расхождениях в балансе или несоответствии данных баланса результатам проведенной инвентаризации в трехдневный срок после их обнаружения доводятся до сведения органов по контролю за оборотом наркотических средств и психотропных веществ [3]. Мы считаем, что инвентаризацию МПЗ в ООО «Валентина» необходимо проводить ежемесячно по всем товарным позициям.

При закупке товаров следует осуществлять жесткий контроль за количеством и качеством поставляемого товара. В ООО «Валентина» используется автоматизированная программа заказа, что позволяет избежать проблем на данном этапе товародвижения. Документальное обеспечение обращения с товарно-материальными запасами в ООО «Валентина» ведется в соответствии с методическими рекомендациями «О внутриведомственном первичном учете лекарственных средств и других медицинских товаров в организациях розничной фармацевтической (аптечной) сети всех организационно-правовых форм, расположенных на территории Российской Федерации», утвержденными Минздравом РФ. Так, при поставке лекарственных средств в аптеку поставщик обязан представить товаросопроводительные документы:

– сопроводительный (упаковочный) лист;

– товарно-транспортные накладные;

– упаковочный вкладыш и др.

Приемка осуществляется с помощью электронных накладных, дублирующих аналогичные накладные на бумажных носителях. Сверка количества мест по документам с фактически привезенным товаром является первоначальным этапом проверки. Если имеются лекарственные средства, требующие особых условий хранения, с ними работа ведется в первую очередь. Также для выявления ошибок в процессе приемки товара сверяют серии и сроки годности, исходя из сопроводительных документов. Проверяют наличие сертификатов с использованием дополнительных возможностей автоматизированных систем управления (АСУ) (сканера штрих-кода, который позволяет заносить информацию по поступившему товару в систему и сверять данные документов с фактически имеющимся товаром). В то же время, встречаются ситуации, когда поставка не соответствует заказу, либо поступает товар с истекающим или даже превышенным сроком годности.

В этой связи рекомендуется при закупке осуществлять визуальный осмотр товарных единиц и сравнивать электронные накладные с документами заказа.

Постановка товара на остатки происходит при обработке электронных накладных на него. Такая процедура приходования позволяет выявить большинство недочетов и ошибок.

Для работы с товарными запасами аптек в ООО «Валентина» приняты системы учета, основанные на таких категориях как серия и партия. Одна из наиболее частых проблем – появление излишков одного сорта и недостачи другого сорта товаров одного и того же наименования. Ее причинами являются:

- невыполнение правил приемки и хранения товаров, а также порядка документооборота;

- недостаточный внутренний контроль движения товаров;

- халатное отношение материально ответственных лиц к своим обязанностям.

По закону имеется возможность избавиться от пересортицы. Согласно п. 5.3. Методических указаний «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств», может быть допущен взаимный зачет излишков и недостач, образовавшихся в результате пересортицы. Однако такой зачет может быть возможен только при соблюдении нескольких условий:

– выявленные излишки и недостача, образовались за один и тот же проверяемый период;

– излишки и недостача выявлены у одного и того же материально ответственного лица;

– в отношении товаров одного и того же наименования и одинакового количества.

Во избежание возникновения пересортицы ООО «Валентина» рекомендуется ввести в программу АСУ «запрет ручного ввода». В таком случае продажа будет осуществляться только при сканировании штрих-кодов и не будет нарушаться партионный учет.

Проведенный анализ товарооборачиваемости, а также динамики товарных запасов, принципов работы с поставщиками, ООО «Валентина» показал, что предприятию необходимо:

– уменьшить объем товарных запасов по категории БАД, так как эта группа товаров отличается наименьшей однодневной выручкой. Превышение оптимального запаса приводит к истечению сроков годности отдельных товаров, а, следовательно, к убыткам;

– сократить объем закупок в компании «Протек», аналогичные позиции закупать у поставщиков «СИА» и «Катрен»;

– по парафармацевтике и косметике расширить сотрудничество с производителями, предлагающими наиболее выгодные условия поставок и отсрочки платежа (кроме того предоставляются услуги по мерчендайзингу – витрины, реклама и т.п.), а также с дистрибьютером «Фора-Фарм».

Проведем соответствующие расчеты, приняв за базовые показатели средней рентабельности закупки у поставщика конкретной ассортиментной группы (таблица 4). Для расчета примем как базовые показатели 2019 г.

Таблица 4

Расчет экономической эффективности изменения структуры поставщиков

|

Показатель |

2019 (факт) |

2019 (расчет) |

|

Выручка, всего |

49791 |

49791 |

|

Выручка по лекарственным средствам |

32801 |

32801 |

|

Прибыль от продаж |

4165,7 |

|

|

Рентабельность реализации лекарственных средств при закупке у трех поставщиков (Протек, СИА, Катрен) |

12,7 |

|

|

Прибыль от продаж при закупке у СИА и Катрен |

4887,3 |

|

|

Рентабельность реализации лекарственных средств при закупке у СИА и Катрен |

14,9 |

|

|

Увеличение прибыли от продаж |

+721,6 |

|

|

Увеличение рентабельности |

+2,2 |

Проведенные расчеты показывают, что при отказе от закупок лекарственных средств у компании «Протек» прибыль от продаж лекарственных средств за счет снижения себестоимости возрастет на 721,6 тыс.руб., а рентабельность продаж лекарственных средств с 12,7% до 14,9%.

Таким образом, проведенный анализ показывает, что внедрение предлагаемых приемов управления товарными запасами позволит повысить контроль товарных запасов, избежать проблем с несоответствием поставок, перерсортицей, повысить рентабельность продаж, оптимизировать объемы товарных запасов.

заключение

Курсовая работа выполнена на материалах ООО «Валентина» – аптеки, расположенной в ст. Брюховецкой Краснодарского края. ООО «Валентина» специализируется на розничных продажах лекарственных средств и иных фармацевтических препаратов.

ООО «Валентина» отличают высокие темпы прироста товарооборота и растущая эффективность использования всех ресурсов: возрастает производительность труда, увеличивается коэффициент оборачиваемости оборотных средств. Единственный снижающийся в течение исследуемого периода (2017-2019 гг.) показатель – фондоотдача, что связано с высокими темпами прироста основных средств: ремонта и достройки собственного здания аптеки, приобретения транспорта.

Анализ динамики, структуры и оборачиваемости товарных запасов показал, что в общей структуре товарных запасов доминируют лекарственные средства, но возрастает и доля парафармацевтики. По большинству ассортиментных групп наблюдается оптимизация поставок и обеспечение максимально широкого ассортимента, сокращаются только сроки оборота БАД, долю которых необходимо снизить.

Предприятию рекомендовано:

1) проводить ежемесячную инвентаризацию товаров;

2) ввести в программу АСУ «запрет ручного ввода», что позволит избежать пересортицы;

3) уменьшить объем товарных запасов по категории БАД, так как эта группа товаров отличается наименьшим однодневным товаророборотом. Превышение оптимального запаса приводит к истечению сроков годности отдельных товаров, а, следовательно, к убыткам;

4) сократить объем закупок в компании «Протек», рентабельность закупок у которой составляет – 10,5%. Аналогичные позиции закупать у поставщиков «СИА» (рентабельность 14,5%) и «Катрен» (рентабельность 15.1%). Расчет экономической эффективности показывает, что прибыль от продаж предприятия увеличится на 721,6 тыс. руб.;

5) по парафармацевтике и косметике расширить сотрудничество с производителями, предлагающими наиболее выгодные условия поставок и отсрочки платежа (кроме того предоставляются услуги по мерчендайзингу – витрины, реклама и т.п.), а также с дистрибьютером «Фора-Фарм».

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Гражданский кодекс Российской Федерации. (Часть первая) от 30 ноября 1994 года (ред. от 16.12.2019) // СЗ РФ. 1994. №32. Ст.3301; 2009. №7. Ст.775

- Федеральный закон «Об обществах с ограниченной ответственностью» от 08.02.198 № 14-ФЗ (ред. от 04.11.2019) // СЗ РФ. 16.02.1998. №7. Ст. 785.

- Федеральный закон «О наркотических средствах и психотропных веществах» от 8.01.1998 № 3-ФЗ (ред. от 26.07.2019) // СПС КонсультантПлюс.

- Федеральный закон от 12.04.2010 № 61-ФЗ (ред. от 03.04.2020) «Об обращении лекарственных средств» // СПС КонсультантПлюс.

- Методические рекомендации «О внутриведомственном первичном учете лекарственных средств и других медицинских товаров в организациях розничной фармацевтической (аптечной) сети всех организационно-правовых форм, расположенных на территории Российской Федерации», утвержденные Минздравом РФ от 14 мая 1998 г. № 98/124.

Книги и научные статьи

- Баканов М.И. Рентабельность торговли и резервы ее повышения / М.И. Баканов. – М.: Экономика, 2014. – 218 с.

- Балабанов И.Т. Основы финансового менеджмента: учеб. пособ. / И.Т. Балабанов – М.: Финансы и статистика, 2017. – 478 с.

- Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия / Т.Б. Бердникова. М.: ИНФРА-М, 2015. –215 с.

- Вичканов А.С., Вичканова Г.С. Современная экономическая энциклопедия. М., 2002. – 1212 с.

- Емельянова О.Н. Совершенствование комплексных показателей эффективности деятельности предприятия торговли // Сфера потребительских услуг: актуальные проблемы и перспективы развития: Материалы региональной научно-практической конференции / КГТЭИ. – Красноярск, 2014.

- Емельянова О.Н. Совершенствование подходов к оценке экономической эффективности деятельности предприятия торговли // Сфера потребительских услуг: актуальные проблемы и перспективы развития: Материалы региональной научно-практической конференции / КГТЭИ. –Красноярск, 2014.

- Косарева О. А. Товароведение продовольственных и непродовольственных товаров. – М.: Университет, 2020. – 452 с.

- Кравченко Л.И. Анализ хозяйственной деятельности в торговле: Учеб. / Л.И. Кравченко –М.: Новое знание, 2015. –526 с.

- Магомедов Ш.Ш. Управление товарным ассортиментом и запасами. – М.: Дашков и Ко, 2020. – 174 с.

- Предпринимательские структуры в рыночной экономике. –СПб, 2019. – 452 с.

- Раицкий К.А. Экономика организации (предприятия) / К.А. Раицкий – М.: Дашков и Ко, 2013. – 1012 с.

- Савицкая, Г.А. Анализ хозяйственной деятельности предприятий / Г.А. Савицкая. – М.: Финансы и кредит, 2018. – 612 с.

- Селезнева Н.Н., Ионова А.Ф. Финансовый анализ. – М.: ЮНИТИ, 2015. – 545 с.

- Теоретические основы товароведения и экспертизы / под ред. С.Л. Калачева. – М.: Юрайт, 2019. – 340 с.

- Трофимова Л. Экономические показатели, используемые для оценки эффективности деятельности торгового предприятия // Аудитор. –2016. – № 9. –С. 22-25.

- Феоктистова В. И. Экономика предприятий: Учеб. пособ. / В.И. Феоктистова – М.: Издательство РГТЭУ, 2018.

- Чернышева Ю. Г., Чернышев Э. А. Анализ финансово-хозяйственной деятельности предприятий: Учебное пособие. – Москва: ИКЦ «МарТ»; Ростов н/Д: Издательский центр «МарТ», 2008. –304 с.

Интернет-источники

- Единый государственный реестр юридических лиц. URL: https://www.rusprofile.ru/id/4315108

- Николаева Т.И. Системная оценка эффективности коммерческой деятельности предприятий торговли. – http; // cfin.ru / press / marketing. shtml.

- Федеральная служба государственной статистик: официальный сайт. URL: https://www.gks.ru/folder/11192

- Коммерческая деятельность оптового торгового предприятия и ее совершенствование (на примере АО «Тандер»)

- Система управления персоналом в современной организации на примере АУ РА РЦ «Звездный»

- ОПИСАНИЕ ЯЗЫКОВ ПРОГРАММИРОВАНИЯ

- Психологический контракт и приверженность сотрудников к организации в ООО "Олком"

- ТЕХНОЛОГИЯ РАЗРАБОТКИ ПРОГРАММЫ ЛОЯЛЬНОСТИ К ГОСТЯМ ГОСТИНИЦЫ ХОЛИДЕЙ ИНН МОСКВА СЕЛИГЕРСКАЯ

- Разработка бизнес-плана организации гостеприимства (Резюме)

- Дидактическая игра как средство познавательной деятельности для младших школьников

- Понятие, принципы и основания юридической ответственности за правонарушения в сфере предпринимательской деятельности (Понятие, признаки, сущность, формы, виды, принципы предпринимательской деятельности)

- Право общей собственности»

- Органы нотариального сообщества: федеральная нотариальная палата, нотариальная палата субъекта РФ

- Формирование группового поведения

- Понятие и классификация юридических фактов