Анализ внешней и внутренней среды организации (Методические основы анализа внешней и внутренней среды организации)

Содержание:

Введение

Актуальность темы обусловлена тем, что современная среда предприятий характеризуется чрезвычайно высокой степенью сложности, динамизма и неопределенности. Способность приспосабливаться к изменениям во внешней среде – это условие выживания и развития. Для того чтобы определить стратегию поведения организации и провести эту стратегию в «жизнь», руководство должно иметь углубленное представление как о внутренней среде организации, так и о внешней среде. При этом и внутренняя среда, и внешнее окружение изучаются стратегическим управлением. В первую очередь для того, чтобы вскрыть те угрозы и возможности, которые организация должна учитывать при определении своих целей и при их достижении.

Целью данной работы является анализ внешней и внутренней среды и ее влияние на деятельность предприятия ИП Пандышев В.И. магазин «Арамиль».

В связи с поставленной в работе целью необходимо решить ряд взаимосвязанных задач:

- рассмотреть методические основы анализа внешней и внутренней среды организации;

- провести анализ внешней и внутренней среды ИП Пандышев В.И. магазин «Арамиль»;

- разработать мероприятия по улучшению деятельности предприятия.

В качестве объекта исследования выступает ИП Пандышев В.И. магазин «Арамиль» рознично-торгового предприятия, осуществляющее торговую деятельность на рынке золотых изделий.

Предметом исследования является совокупность теоретических, методологических и практических аспектов проведения и анализа внутренней и внешней среды предприятия.

В ходе исследования применяются общие, частные и специфические методы: обще логические методы (анализ, синтез, аналогия и др.); формально-экономический метод и иные методы.

Методологические и научные аспекты данной дипломной работы формировались на основе изучения литературы зарубежных и российских авторов в данной области, а также были использованы и результаты собственных исследований автора. Наиболее выраженная значимость научных статей была таких авторов как В. Г. Смирнова, Б. 3. Милънер, Зуб А. Т., Медведев В. П.

Структура работы определена поставленными целями и задачами. Состоит из введения, трех глав, заключения и списка использованных источников.

В первой главе определяется понятие, сущность и методика анализа внешней и внутренней среды организации.

Во второй главе предлагается организационно-экономическая характеристика предприятия, проводится анализ внешней и внутренней среды, выявляются основные недостатки деятельности предприятия.

В третьей главе предлагаются мероприятия по устранению недостатков выявленные во второй главе, и рассчитывается эффективность предложенных мероприятий.

1. Методические основы анализа внешней и внутренней среды организации

1.1 Понятие и сущность среды организации

Быстрое развитие технологий, усложнение и многообразие предлагаемых товаров и услуг, сокращение их жизненного цикла, появление большого количества конкурентоспособных организаций, возрастание требований покупателей – все эти и другие изменения, происходящие в окружающей среде усиливают влияние и зависимость организаций от внешних условий.

Как известно, существует ряд факторов, влияющих на эффективность продаж. Все эти факторы можно разделить на две группы, это внешние факторы, на которые предприятие влиять не может или влияет в незначительной степени и внутренние, которые тесно связаны с предприятием.

Экономические факторы

Природные факторы

Научно-технич. факторы

Политические факторы

Культурно-исторические факторы

Демографические факторы

ВНЕШНЯЯ СРЕДА

Рисунок 1 – Основные факторы влияюшие на предприятие

К внешним же факторам, влияющие на внутреннею среду предприятия в целом: демографические, экономические, экологические, технологические, политические и культурные.

К внутренним факторам относятся само предприятие, посредники, поставщики, конкуренты, целевые потребители и контактные аудитории.

Любая организация зависит от окружающего мира, как в части получения ресурсов, так и части отношения потребителей, которые используют результаты её деятельности.

Проблема взаимоотношения организации и среды в науке стала рассматриваться впервые в работах А. Богданова и Л. фон Берталанфи в первой половине ХХ века. Однако в менеджменте значение внешней среды для организаций было осознано только в 60-е годы в условиях усиления динамизма ее факторов и нарастания кризисных явлений в экономике. Это послужило отправной точкой для интенсивного использования системного подхода в теории и практике управления, с позиций которого любая организация стала рассматриваться как открытая система, взаимодействующая с внешней средой.

Сегодняшние изменения во внешнем мире заставили обратить на внешнюю среду еще большее внимание, чем прежде. Даже если бы изменения не были столь значительными, руководителям все равно пришлось бы учитывать среду, поскольку организация как открытая относительно обособленная система, зависит от внешнего мира в отношении материальных потоков – поставок ресурсов, энергии, кадров, конкретного спроса потребителей и информационных потоков – законодательных актов, решений различных органов, ситуаций на рынке и т.д.

Набор факторов внешней среды и оценка их воздействия на хозяйственную деятельность различны, причем, не только у авторов научных публикаций по вопросам менеджмента, но и у каждой фирмы. Фирма в процессе управления сама определяет, какие факторы и в какой степени могут воздействовать на результаты её деятельности в настоящий период и на будущую перспективу.

Как показывает исследование внешней среды, различают факторы прямого и косвенного воздействия.

Среда прямого воздействия – это фактор, непосредственно влияющий на деятельность организации, которая, осуществляя свою операционную работу, испытывает это прямое и непосредственное воздействие извне.

К факторам прямого воздействия относят потребителей, конкурентов, поставщиков, правительственные учреждения, финансовые организации, источники трудовых ресурсов, релевантные по отношению к деятельности (операциям) конкретной организации (рис. 2.).

Законы и государственные органы

Поставщики трудовых ресурсов, материалов, капитала

Профсоюзы

Конкуренты

Потребители

Организация

Рисунок 2 – Факторы прямого воздействия внешней среды

Кратко рассмотрим основные факторы прямого воздействия.

Поставщики играют особую роль, так как организации любой природы и сложности в наибольшей мере находятся в самой непосредственной зависимости от сети поставщиков материалов и оборудования, потребляемой энергии, капитала и необходимых сотрудников (трудовых ресурсов) для фирмы.

Необходимые для осуществления торгового процесса материалы играют решающую роль в процессе жизнедеятельности организации и это вынуждает их накапливать и содержать определенные резервные объемы, связывая значительные денежные суммы на время хранения до включения в торговую деятельность.

Анализ поставщиков направлен на выявление тех аспектов в деятельности субъектов, снабжающих организацию различными видами товаров, энергетическими и информационными ресурсами, финансами и т. п., от которых зависят эффективность работы организации, себестоимость и качество продаваемого организацией продукта.

Поставщики товаров, если они обладают большой силой, могут поставить организацию в очень сильную зависимость от себя.

Поэтому при выборе поставщиков очень важно глубоко и всесторонне изучить их деятельность и их потенциал с тем, чтобы суметь построить такие отношения сними, которые обеспечивали бы организации максимум силы во взаимодействии с поставщиками. Конкурентную силу поставщика определяют следующие факторы:

- Стоимость поставляемого товара;

- Гарантия качества поставляемого товара;

- Временной график поставки товаров;

- Пунктуальность, обязательность выполнения условий поставки товара.

Для роста и процветания организации (фирме) нужны не только поставщики товаров, но и поставщики капитала. Таких потенциальных инвесторов несколько: банки, федеральные и международные займы для реализации конкретных программ, акционеры и конкретные лица, покупающие акции конкретных фирм или специальных программ. Как правило, чем лучше дела у компании, тем выше ее возможности договориться с поставщиками на благоприятных условиях и получить нужный объем средств. Небольшие, в особенности венчурные, предприятия сегодня испытывают большие трудности с получением необходимых средств.

Поставщики трудовых ресурсов, материалов, капитала. Сложные технологии и техника требуют специалистов соответствующей подготовки. Например, бурно развивающимся отраслям, связанным с компьютерными технологиями, необходимы высококвалифицированные инженеры и техники, дизайнеры, опытные программисты. Постоянную нехватку ощущают фирмы в менеджерах, особенно среднего и высшего звеньев управления.

Законы и государственные органы, они способствуют развитию бизнеса или могут затруднять его развитие, а порою даже запрещать совсем. Организации, осуществляющие бизнес-деятельность обязаны соблюдать не только общегосударственные законы, региональные законодательные органы, но и требования государственных органов, регулирующих и контролирующих осуществление бизнес-операций. Национальные и иностранные правительства могут быть для ряда организаций основными регуляторами их деятельности, источниками субсидий, работодателями и покупателями. Это может означать, что для данных организаций оценка политической обстановки может быть наиболее важным аспектом анализа внешней среды. Такая оценка осуществляется через детализацию политических и правовых факторов, воздействующих на организацию.

Потребители являются одним из «краеугольных камней» эффективного бизнеса. Классики менеджмента утверждают, что существование и эффективная деятельность организации зависят от ее умения находить потребителей результатов ее деятельности, как товаров, так и услуг для того, чтобы удовлетворять запросы клиентов.

Само выживание и существование организации зависит от ее способности находить потребителей результатов ее деятельности и удовлетворять ее запросы.

Потребители могут сильно различаться по своей природе и месту, которое они занимают в цепочке продвижения товара. Потребителями могут являться: физические и юридические лица как в пределах страны, так и за рубежом, общественные и государственные организации. Исходя из этого можно выделить пять клиентурных рынков: потребительский, рынок производителей, рынок промежуточных продавцов, государственных учреждений и международный.

Анализ покупателей, как компоненты непосредственного окружения организации, в первую очередь имеет своей задачей составление профиля тех, кто покупает продукт, реализуемый организацией. Изучение покупателей позволяет организации лучше уяснить то, какой продукт в наибольшей мере будет приниматься покупателями, на какой объем продаж может рассчитывать организация, в какой мере покупатели привержены продукту именно данной организации, насколько можно расширить круг потенциальных покупателей, что ожидает продукт в будущем и многое другое. Все это позволит фирме максимально эффективно использовать свой потенциал.

Профиль покупателя может быть составлен по следующим характеристикам:

- Географическое месторасположение покупателя;

- Демографические характеристики покупателя, такие, как возраст, образование, сфера деятельности и т. п.;

- Социально-психологические характеристики покупателя, отражающие его положение в обществе, стиль поведения, вкусы, привычки и т. п.;

- Отношение покупателя к продукту, отражающее то, почему он покупает данный продукт, является ли он сам пользователем продукта, как оценивает продукт и т. п.

Изучая покупателя, фирма также уясняет для себя, насколько сильны его позиции по отношению к ней в процессе торга. Если, например, покупатель имеет ограниченную возможность в выборе продавца нужного ему товара, то его сила торговаться существенно ослаблена. Если же наоборот, то продавец должен искать замену данному покупателю другим, который имел бы меньше возможностей в выборе продавца. Торговая сила покупателя зависит, например, также от того, насколько существенно для него качество покупаемой продукции. Существует целый ряд факторов, определяющих торговую силу покупателя, которые обязательно должны быть вскрыты и изучены в процессе анализа покупателя. К числу таких факторов относятся следующие:

- Соотношение степени зависимости покупателя от продавца со степенью зависимости продавца от покупателя;

- Объем закупок, осуществляемых покупателем;

- Уровень информированности покупателя;

- Наличие замещающих продуктов;

- Стоимость для покупателя перехода к другому продавцу такого же продукта;

- Чувствительность покупателя к цене, зависящая от общей стоимости осуществляемых им закупок, его ориентации на определенную марку, наличие определенных требований к качеству товара, его прибыли, системы стимулирования и ответственности лиц, принимающих решение о покупке.

Организация может увеличить свою прибыльность и рыночную устойчивость путем поиска таких потребителей, которые наиболее отзывчивы с точки зрения цены, качества и сервиса. Для этого необходимо проведение маркетинговых исследований. Главный их вопрос заключается в том, как протекает процесс принятия решения о покупке. На это могут оказать очень сильное влияние культурно-психологические факторы.

Во всех экономически развитых странах уже сложилась система, в которой именно потребитель решает, какие товары и услуги для них желательны и по какой цене они готовы их получать.

В последние годы все интенсивнее развивается система по формированию и расширению подобного спроса, когда спрос стимулируется и инициируется специально в интересах создателей различных предложений.

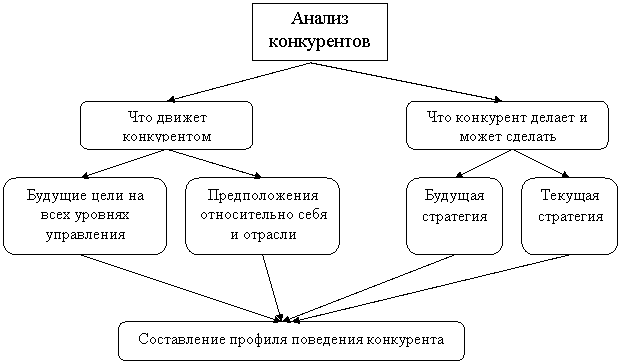

Конкуренты.

Изучение конкурентов, то есть тех, с кем организации приходится бороться за ресурсы, которые она стремится получить из внешней среды, чтобы обеспечить свое существование, занимает особое и очень важное место в управлении предприятия.

Изучая состояние конкурентной среды организация должна контролировать не только структуру и динамику поведения конкурентных сил, но и поведение своих основных конкурентов. Подход к анализу конкурентов может быть следующим (рис.3.).

Рисунок 3 – Модель анализа непосредственных конкурентов фирмы.

Недооценка конкурентов и переоценка рынков приводят даже крупнейшие компании к значительным потерям и кризисам. Важно понимать, что потребители — не единственный объект соперничества организаций. Последние могут также вести конкурентную борьбу за трудовые ресурсы, материалы, капитал и право использовать определенные технические нововведения. От реакции на конкуренцию зависят такие внутренние факторы, как условия работы, оплата труда и характер отношений руководителей с подчиненными.Соперничество между организациями полностью не исключает и сотрудничество между ними (разного рода альянсы).

Каждый из указанных факторов оказывает определенное содействие операционной деятельности или противодействие достижению эффективных желаемых результатов.

Среда косвенного воздействия более сложная, чем среда прямого воздействия. Как правило, информация о среде косвенного воздействия имеет более сложный характер, отличается меньшей полнотой и достоверностью. В то же время факторы среды косвенного воздействия могут в определенных условиях выступать как сильнодействующие факторы прямого воздействия. В качестве факторов среды косвенного воздействия принято рассматривать: технологии, состояние экономики, отношения с местным населением, социально-культурные и политические. Кратко рассмотрим их.

Факторы косвенного воздействия по некоторым параметрам конкретизирует вышеуказанные факторы, характерные для общего воздействия и расширяет их перечень (рис. 4.).

Неопределенность внешней среды является следствием количества информации, которой располагает организация применительно к данному фактору, а также степенью (уровнем) уверенности в ее точности.

В качестве факторов среды косвенного воздействия принято рассматривать: технологии, состояние экономики, отношения с местным населением, социально-культурные и политические факторы.

Международные события

Состояние

экономики

Политические факторы

Научно-технический прогресс

Социально-культурные факторы

Организация

Рисунок 4 – Факторы косвенного воздействия

Научно-технический прогресс является фактором внешнего воздействия, когда речь идет о существующих, наиболее прогрессивных или устаревших технологиях, распространенных в сфере данной бизнес-деятельности в мире и странах-партнерах. В то же время технология является внутренним фактором, в виде системы нововведений, с которыми товары и/или услуги изготавливаются и продаются.

Состояние экономики определяет скорость перемещения капитала из производственной сферы в область торговли. Любое конкретное изменение в экономике оказывает различное воздействие на сферы производства и торговли, различные системы услуг и т.д.

Руководство должно также уметь оценивать, как скажутся на операциях организации общие изменения состояния экономики. Состояние этой компоненты влияет на стоимость всех вводимых ресурсов и способность потребителей покупать определенные товары и услуги. Если, например, прогнозируется инфляция, руководство может считать желательным увеличение запасов поставляемых организации ресурсов и провести с рабочими переговоры о фиксированной оплате труда с тем, чтобы сдержать рост издержек в скором будущем. Оно может также решить сделать заем, поскольку при наступлении сроков платежей деньги будут стоить дешевле и тем самым будут частично компенсированы потери от выплаты процентов. Если же прогнозируется экономический спад, организация может предпочесть путь уменьшения запасов продукции, поскольку могут появиться трудности ее сбыта, сократить часть работников или отложить планы расширения бизнеса.

На эффективность бизнес-деятельности сильное влияние оказывает изменение курсов валютных систем, которые в значительной мере зависят от состояния экономики и важнейших тенденций в ее изменении.

Текущее и прогнозируемое состояние экономики может иметь драматическое влияние на цели организации. Вышеуказанные факторы в экономической окружающей среде должны постоянно диагностироваться и оцениваться. Что для одной организации представляется экономической угрозой, другая воспринимает как возможность.

Политические факторы они учитываются как весьма важный самостоятельный интегральный фактор.

Политическая составляющая внешней среды должна изучаться в первую очередь для того, чтобы иметь ясное представление о намерениях органов государственной власти в отношении развития общества и о средствах, с помощью которых государство намерено проводить в жизнь свою политику. Некоторые аспекты политической обстановки представляют для организаций особое значение. Один из них – настроение местной администрации, законодательных органов всех уровней и судов в отношении бизнеса. Тесно увязанные с социокультурными тенденциями, в обществе эти настроения влияют на такие действия правительства, как налогообложение доходов фирм, установление налоговых льгот или льготных торговых пошлин, законодательство по защите прав потребителей, стандарты на безопасность, стандарты на чистоту окружающей среды, контроль цен и заработной платы и т. п.

Изучение социально-культурных компонентов направлено на то, чтобы уяснить влияние на бизнес таких социальных явлений и процессов, как: отношение людей к работе и качеству жизни; существующие в обществе обычаи и верования; разделяемые людьми ценности; демографические структуры общества, рост населения, уровень образования, мобильность людей или готовность к перемене места жительства и т. п.

Значение социально-культурных компонентов очень важно, так как оно является всепроникающим, влияющим как на другие компоненты внешней среды, так и на внутреннюю среду организации.

Социально-культурные компоненты представляют социальные процессы и тенденции, происходящие в обществе и влияющие на деятельность организации. Эта составляющая влияет на уровень спроса, потребительские предпочтения, выбор рынка сбыта продукции и т. д. Также они определяют параметры регионального рынка труда, от которого зависит месторасположение предприятия.

Руководство предприятия должно учитывать внешнее окружение как единое целостное воздействие в силу того, что организация является открытой системой и зависит от используемых ресурсов и результатов взаимодействия с внешней средой. Факторы, оказывающие немедленное влияние на организацию, относятся к среде прямого воздействия, все другие – к среде косвенного воздействия. Организация должна своевременно и эффективно реагировать на изменения во внешней среде, приспосабливаться к ним, чтобы обеспечивать выживаемость и достигать поставленных целей.

Внутреннюю среду организации можно рассматривать с точки зрения статики, выделяя состав ее элементов и структуру, и с точки зрения динамики, т.е. протекающих в ней процессов. Внутренняя среда пронизывается организационной культурой, которая является интегрированной характеристикой и отражает систему ценностей, культивируемые нормы деловых взаимоотношений и поведения, разделяемых персоналом.

Внешнее окружение оказывает сильное влияние на формирование внутренней среды организации как открытой системы. Она во многом определяется миссией и целями организации, которые являются отражением внешней среды. Организация вынуждена изменять свою внутреннюю среду из-за необходимости адаптации к изменениям внешней среды.

В качестве внутренней среды предприятия принято рассматривать все внутрифирменные составляющие, формирующие ее в единую систему и поддающиеся некоторому определенному управляющему воздействию со стороны сотрудников фирмы (руководителей и исполнителей).

Внутренние переменные – это ситуационные факторы внутри организации. Поскольку организации представляют собой созданные людьми системы, то внутренние переменные в основном являются результатом управленческих решений.

Основные переменные в организации, которые требуют внимания руководства, это цели, структура, задачи, технология и люди, (рис. 5.).

ЦЕЛИ

Люди

Структура

Технология

Задачи

ОРГАНИЗАЦИЯ (ФИРМА)

Рисунок 5 – Взаимосвязь внутренних переменных в организации

- Цели – это желаемый результат, который стремится достигнуть человек или организация. В ходе управления руководство разрабатывает цели и сообщает их исполнителям. Цели являются мощным мобилизующим фактором. У каждой организации есть множество целей. В качестве целей на предприятиях торговли могут возникать: увеличение объема товарооборота, увеличение каналов сбыта продукции, увеличение доли на рынке, повышение имиджа предприятия и т. д.

- Структура организации – это логические взаимоотношения уровней управления и функциональных областей, построенных в такой форме, которая позволяет наиболее эффективно достигать целей организации. Структура основывается на делегировании полномочий, т. е. работа закрепляется за теми работниками, которые могут лучше выполнить эту работу с точки зрения организации как целого.

- Задачи – это предписанная работа, серия работ или часть работы, которая должна быть выполнена заранее установленным способом в заранее оговоренные сроки. С технической точки зрения задача предписывается не работнику, а его должности. Предполагается, что если все задачи организации будут выполняться определенным способом в установленные сроки, то деятельность организации будет успешной.

- Технология – это средство преобразования входов, будь то люди, информация или материалы, в исходящие результаты. Люди, различаются своими способностями. Организации всегда пытаются воспользоваться различными способностями при решении вопроса, какую должность и какую работу будет выполнять конкретный работник. В этом и заключается использование выгоды от специализации. На предприятие влияет также внешняя среда.

- Люди – если руководство или даже отдельные менеджеры не признают того, что каждый сотрудник является личностью со своей индивидуальностью и специфичными запросами, то способность и возможность организации достичь поставленных целей будет находиться под угрозой. В настоящее время уже никто не возражает, что руководство достигает целей организации через других людей. Стало очевидно, что люди являются центральным фактором в любой модели управления внутренней средой (внутренним фактором и/или основными «болевыми точками» организации). Таким образом, в системе кадров необходимо заниматься людьми, причем по трем составляющим – поведением отдельных людей; поведением людей в группах и составляющими поведения руководителей; функционированием менеджеров; особенно в роли лидеров, и спецификой их влияния на поведение отдельных людей и групп.

Важнейшая задача деятельности в области трудовых ресурсов состоит в обеспечении того, чтобы организация располагала требуемым количеством персонала необходимого уровня и чтобы персонал соответствовал потребностям стратегии.

1.2 Методика анализа внешней и внутренней среды организации

Анализ внешней среды представляет собой оценку состояния и перспектив развития важнейших, с точки зрения организации, субъектов и факторов окружающей среды: отрасли, рынков, поставщиков и совокупности глобальных факторов внешней среды, на которые организация не может оказывать непосредственное влияние.

Проведя анализ внешней среды и получив данные о факторах, которые представляют опасность или открывают новые возможности, руководство должно оценить: обладает ли фирма внутренними силами, чтобы воспользоваться возможностями, и какие внутренние слабости могут осложнить будущие проблемы, связанные с внешними опасностями.

Метод, который используют для диагностики внутренних проблем, называется управленческим обследованием. Управленческое обследование представляет собой методичную оценку функциональных зон организации, предназначенную для выявления ее стратегически сильных и слабых сторон. В управленческое обследование включаются пять функций - маркетинг, финансы, человеческие ресурсы, а также культура и образ предприятия.

Существует большое количество методов анализа внутренней и внешней среды организации, рассмотрим некоторые из них:

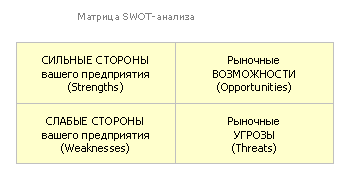

Для того чтобы получить ясную оценку сил предприятия и ситуации на рынке, существует SWOT-анализ.

SWOT-анализ – это определение сильных и слабых сторон предприятия, а также возможностей и угроз, исходящих из его ближайшего окружения (внешней среды).

- Сильные стороны (Strengths) — преимущества организации;

- Слабости (Weaknesses) — недостатки организации;

- Возможности (Opportunities) — факторы внешней среды, использование которых создаст преимущества организации на рынке;

- Угрозы (Threats) — факторы, которые могут потенциально ухудшить положение организации на рынке.

Для проведения анализ необходимо:

- Определить основное направление развития предприятия (его миссию);

- Взвесить силы и оценить рыночную ситуацию, чтобы понять, возможно ли двигаться в указанном направлении и каким образом это лучше сделать (SWOT-анализ);

- Поставить перед предприятием цели, учитывая его реальные возможности (определение стратегических целей предприятия).

Проведение SWOT-анализа сводится к заполнению матрицы SWOT-анализа (рисунок 6).

Рисунок 6 – Матрица SWOT-анализа

В соответствующие ячейки матрицы необходимо занести сильные и слабые стороны предприятия, а также рыночные возможности и угрозы.

Сильные стороны предприятия — то, в чем оно преуспело или какая-то особенность, предоставляющая дополнительные возможности. Сила может заключаться в имеющемся опыте, доступе к уникальным ресурсам, наличии современного оборудования, высокой квалификации персонала, известности торговой марки и т.п.

Слабые стороны предприятия — это отсутствие чего-то важного для функционирования предприятия или что-то, что пока не удается по сравнению с другими компаниями и ставит предприятие в неблагоприятное положение. В качестве примера слабых сторон можно привести слишком узкий ассортимент продаваемых товаров, плохую репутацию компании на рынке, недостаток финансирования, низкий уровень сервиса и т.п.

Рыночные возможности — это благоприятные обстоятельства, которые предприятие может использовать для получения преимущества. В качестве примера рыночных возможностей можно привести ухудшение позиций конкурентов, резкий рост спроса, появление новых технологий производства продукции, рост уровня доходов населения и т.п.

Рыночные угрозы — события, наступление которых может оказать неблагоприятное воздействие на предприятие. Примеры рыночных угроз: выход на рынок новых конкурентов, рост налогов, изменение вкусов покупателей, снижение рождаемости и т.п.

Один и тот же фактор для разных предприятий может быть как угрозой, так и возможностью. Например, для магазина, торгующего дорогими продуктами, рост доходов населения может быть возможностью, так как приведет к увеличению числа покупателей. В то же время, для магазина-дискаунтера тот же фактор может стать угрозой, так как его покупатели с ростом зарплат могут перейти к конкурентам, предлагающим более высокий уровень сервиса.

Для сопоставления возможностей вашего предприятия условиям рынка применяется немного видоизмененная матрица SWOT-анализа (таблица 1).

Таблица 1 – Матрица SWOT-анализа

|

Возможности 1. Появление новой розничной сети 2. и т.д. |

УГРОЗЫ 1.Появление крупного конкурента 2. и т.д. |

|

|

Сильные стороны 1. Высокое качество продукции 2. 3. и т.д. |

1. Как воспользоваться возможностями Попытаться войти в число поставщиков новой сети, сделав акцент на качестве нашей продукции |

2. За счет чего можно снизить угрозы Удержать наших покупателей от перехода к конкуренту, проинформировав их о высоком качестве нашей продукции |

|

Слабые стороны 1.Высокая себестоимость продукции 2. 3. и т.д. |

3. Что может помешать воспользоваться возможностями Новая сеть может отказаться от закупок нашей продукции, так как наши оптовые цены выше, чем у конкурентов |

4. Самые большие опасности для фирмы Появившийся конкурент может предложить рынку продукцию, аналогичную нашей, по более низким ценам |

Заполнив такую матрицу можно увидеть результат:

- определены основные направления развития предприятия;

- сформулированы основные проблемы предприятия, подлежащие скорейшему решению для успешного развития бизнеса.

SNW – анализ – это усовершенствованный SWOT-анализ.

- Strength (сильная сторона),

- Neutral (нейтральноя сторона),

- Weakness (слабая сторона).

В отличие от анализа слабых и сильных сторон SNW – анализ так же предлагает среднерыночное состояние (N). Основная причина добавления нейтральной стороны является, то что «зачастую для победы в конкурентной борьбе может оказаться достаточным состояние, когда данная конкретная организация относительно всех своих конкурентов по всем кроме одной ключевым позициям находится в состоянии N, и только по одному в состоянии S».

Таблица 2 – SNW – анализ

|

Наименование стратегической позиции |

Качественная оценка позиции |

||

|

Сильная (S) |

Нейтральная (N) |

Слабая (W) |

|

|

Стратегия организации |

|||

|

Бизнес-стратегии |

|||

|

Организационная структура |

|||

|

Продолжение таблицы 2 |

|||

|

Финансы |

|||

|

Продукт как конкурентоспособность |

|||

|

Структура затрат |

|||

|

Дистрибуция как система реализации продукции |

|||

|

Информационная технология |

|||

|

Инновации как способ к реализации на рынке продуктов |

|||

|

Дополнительные стратегические позиции (с учетом специфики организации) |

|||

PEST – анализ – это инструмент, предназначенный для выявления политических (Policy), экономических (Economy), социальных (Society), технологических (Technology) аспектов внешней среды, которые могут повлиять на стратегию компании. Политика изучается потому, что она регулирует власть, которая в свою очередь определяет среду компании и получение ключевых ресурсов для её деятельности. Основная причина изучения экономики это создание картины распределения ресурсов на уровне государства, которая является важнейшим условием деятельности предприятия. Не менее важные потребительские предпочтения определяются с помощью социальной компоненты PEST – Анализа. Последним фактором является технологическая компонента. Целью её исследования принято считать выявление тенденций в технологическом развитии, которые зачастую являются причинами изменений и потерь рынка, а также появления новых продуктов.

Основные положения PEST – анализа – стратегический анализ каждой из четырех указанных компонент должен быть достаточно системным, так как все эти компоненты тесным и сложным образом взаимосвязаны. Нельзя полагаться только на эти компоненты внешней среды, так как реальная жизнь значительно шире и многообразнее.

PEST – Анализ не является общим для всех организаций, так как для каждой из них существует свой особый набор ключевых факторов.

2. Анализ внешней и внутренней среды ИП Пандышев В.И. магазин «Арамиль»

2.1 Организационно – экономическая характеристика предприятия

Объектом данного анализа является ИП Пандышев В.И. магазин «Арамиль».

Основной вид деятельности – розничная торговля непродовольственными товарами, а именно ювелирными изделиями. Основной целью предприятия является получение прибыли, а также удовлетворение запросов потребителей. Общая площадь торговой организации составляет 60 кв. м. Площадь торгового зала магазина, в свою очередь, 40 кв. м.

Ассортимент магазина «Арамиль» очень широк и рассчитан практически на все группы потребителей. Компания предлагает своим клиентам изделия с камнями и без камней (литье и штамповка), изделия с фианитами, изделия с алмазной гранью, изделия с жемчугом, перламутром. Вниманию покупателей представлено более 3500 моделей украшений из высококачественного золота и природных драгоценных камней. Мастера создают неповторимый дизайн украшений, ориентируясь на современные направления в ювелирной отрасли.

Осуществляются индивидуальные заказы, которые разрабатываются персонально и в единственном экземпляре.

Магазин «Арамиль» работает с 10-00 до 22-00 без перерывов и выходных. Режим работы магазина позволяет охватить довольно широкий сегмент потребителей.

Управляющим торговой организации является генеральный директор. В его обязанности входит осуществление общего руководства администрацией, контролирование оперативно-хозяйственной деятельности и координирование работы всех служб и подразделений.

Организационная структура предприятия представлена на рисунке 7.

Главный бухгалтер

Специалист по кадрам

Управляющий магазином

Менеджеры

Продавцы-консультанты

Кассиры

Генеральный директор

Бухгалтеры

Рисунок 7 – Организационная структура магазина «Арамиль»

В подчинении у директора находятся управляющий. Он определяет перспективы развития торгового предприятия, ищет новых поставщиков, обеспечивает высокое качество продукции и увеличение ее ассортимента.

В штате торгового предприятия наибольшее количество торгово-оперативных работников – 11 человек, остальные 4 человека обслуживают торговый процесс. Одновременно в магазине работает 1 касса и два продавца-консультанта. Средняя стоимость чека составляет около 5 тыс. руб.

Рассмотрим общие показатели деятельности торгового предприятия за 2012-2017 годы по данным таблицы 4.

Таблица 4 – Динамика основных экономических показателей деятельности ИП Пандышев В.И. магазин «Арамиль» за 2015-2017 годы

|

Показатели |

2015 год |

2016 год |

2017 год |

Отклонение 2017 г. от 2016 г. |

Темп роста 2017 к 2016, % |

|

Выручка от продаж, тыс.руб. |

15365 |

17047 |

18737 |

1690 |

109,91 |

|

Себестоимость, тыс.руб. |

8874 |

9735 |

10942 |

1207 |

112,40 |

|

Валовая прибыль, тыс.руб. |

6491 |

7312 |

7795 |

483 |

106,60 |

|

Прибыль от продаж, тыс.руб. |

2932 |

3185 |

3788 |

603 |

118,93 |

|

Рентабельность продаж, % |

19,08 |

18,68 |

20,21 |

1,53 |

108,19 |

|

Прибыль до налогообложения, тыс.руб. |

2927 |

3176 |

3791 |

615 |

119,36 |

|

Чистая прибыль, тыс.руб. |

2342 |

2541 |

3033 |

492 |

119,36 |

В целом на предприятии наблюдается положительная тенденция развития основных экономических показателей. В 2017 году по отношению к 2016 году увеличение выручки предприятия составило на 1690 тыс.руб. или 9,91%. Темп роста валовой прибыли ниже темпа роста выручки на 3,31%. По отношению к прошлому году валовая прибыль увеличилась на 483 тыс.руб. Однако необходимо отметить, что темп роста прибыли от продаж и чистой прибыли предприятия выше темпа роста валовой прибыли. Исходя из вышесказанного, работу предприятия можно нельзя оценить как эффективную.

Среди абсолютных показателей необходимо выделить объем продаж продукции, прибыль и величину активов. Оптимальное соотношение («золотое правило экономики») между ними:

Тп>Тв>Та, (1)

где Тп, Тв, Та – темпы роста соответственно прибыли, выручки от реализации продукции и активов предприятия.

Для того чтобы наглядно представить изменение показателей деятельности предприятия в динамике за 2012-2017г.г. по рассчитанным темпам роста, построим их графическое изображение на рис. 8.

Рисунок 8 – Динамика темпов роста прибыли, выручки и активов предприятия

Сравнительный анализ динамики показывает, что в 2017 темп роста прибыли превышает темп роста выручки, темп роста выручки превышает темп роста активов предприятия. Таким образом, динамика роста основных показателей соответствует золотому правилу экономики.

2.2 Анализ внутренней и внешней среды предприятия

Как известно, существует ряд факторов, влияющих на эффективность продаж. Все эти факторы можно разделить на две группы, это внешние факторы, на которые предприятие влиять не может или влияет в незначительной степени и внутренние, которые тесно связаны с предприятием.

К внешним же факторам, влияющие на внутреннею среду предприятия в целом: политические (P), экономические (E), социальная (S), технологические (T). Анализ влияния этих сфер на деятельность организации называется PEST-анализом.

Рассмотрим влияние различных внешних факторов на деятельность предприятия ИП Пандышев В.И. магазин «Арамиль»:

В настоящее время в России сложилась не совсем благоприятная экономическая ситуация. Происходит падение платежеспособности потребителей, ужесточаются требования по выдаче потребительских кредитов, а также наблюдается их дороговизна. В связи с этим снижается покупательная способность клиентов, а значит и спрос на товар.

Нестабильность курса валюты в любом государстве отражается на многом, в том числе на социально-экономических последствиях. Падение курса рубля в 2017 году (особенно после 6 октября и 22 апреля) продемонстрировало особенность экономики РФ. Ситуация привела к прогрессирующей инфляции, к увеличению цен и на импортную, и на отечественную продукцию.

Магазин розничной торговли «Арамиль» имеет не только отечественных поставщиков, но и зарубежных фирм производителей, поэтому повышение курса иностранной валюты по отношению к российскому рублю приводит к удорожанию товара. Следовательно, повышение курса евро и доллара сказывается негативным образом на деятельности предприятия и заставляет его искать наиболее подходящую цену, которая бы способствовала незначительному снижению спроса и сохранила бы прибыль на прежнем уровне.

Стабильность налоговой политики.

В трехлетний период 2016–2018 годов приоритеты Правительства Российской Федерации в области налоговой политики остаются прежними, как и ранее – создание эффективной и стабильной налоговой системы, обеспечивающей бюджетную устойчивость в среднесрочной и долгосрочной перспективе. Основными целями налоговой политики продолжают оставаться поддержка инвестиций, развитие человеческого капитала, повышение предпринимательской активности. Важнейшим фактором проводимой налоговой политики является необходимость поддержания сбалансированности бюджетной системы Российской Федерации.

Внутренний рынок и деятельность организации постоянно находятся под влиянием политических событий и решений, и руководство организации должно следить за принимаемыми решениями и законами не только федерального правительства, но и местных органов власти.

Приход к власти нового человека влечет за собой изменения. Если будут ужесточены меры к производственным организациям, то это повлечет за собой повышение цен и, как следствие, снижение спроса на продукцию. В целом, влияние политического фактора в данный момент на деятельность магазина ювелирных изделий «Арамиль» незначительно.

Технологические (Teсhnology) факторы.

Успешное функционирование программных продуктов для автоматизации торговли.

Так, например, программные продукты для автоматизации торговли на платформе "1С:Предприятие" с успехом используются не только у нас в стране.

Активное развитие онлайн-торговли.

По предварительным подсчетам Ассоциации компаний интернет торговли (АКИТ), объем интернет торговли по итогам 2016 г. достиг 20 млрд. долл. Организация и технология розничной продажи товаров.

Россия сейчас − рынок номер один в Европе по количеству интернет-пользователей, число которых к началу 2017 г. составит 73 млн человек. В то же время, в РФ при проникновении Интернета в 50% пока только половина пользователей совершают покупки онлайн. В западных странах этот показатель значительно выше: например, в Европе и США при проникновении Интернета в 62−65% уже свыше 80% пользуются услугами e-сommerсe [30].

Далее, сгруппируем указанные выше факторы и представим их в виде матрицы PEST, представленной в виде таблицы 5.

Таблица 5 – Матрица PEST–факторов

|

Политические факторы: |

Экономические факторы: |

|

- геополитическая нестабильность; - стабильность налоговой политики. |

- рост темпов инфляции; - замедление темпов роста ВВП; - нестабильность курса рубля; - нестабильность ставки рефинансирования; - снижение реальных располагаемых доходов населения. |

|

Социокультурные факторы: |

Технологические факторы: |

|

- мнения и отношения потребителей; - представления СМИ; - доминирование среднеобеспеченных слоев населения. |

- развитие конкурентных технологий - влияние информационных технологий - доступ к технологиям, лицензированию - владение интеллектуальной собственностью - успешное функционирование программных продуктов для автоматизации торговли; - активное развитие онлайн-торговли. |

Таким образом, экономические и технологические факторы для ИП Пандышев В.И. магазин «Арамиль» имеют важное значение.

К внутренним факторам относятся само предприятие, посредники, поставщики, конкуренты, целевые потребители и контактные аудитории.

Рассмотрим поставщиков предприятия. Организация хозяйственных связей с поставщиками товаров занимает особое место среди инструментов коммерческой деятельности торгового предприятия, так как эта система представляет совокупность форм, методов и рычагов взаимодействия предприятия с потребителями продукции, выраженная в основной деятельности по формированию ассортимента товаров.

Все операции по организации торгово-оперативных процессов и управлению ими с целью достижения высокой экономической эффективности работы торгового предприятия связаны, прежде всего, с рациональной организацией хозяйственных связей с поставщиками товаров, которые способствуют планомерному развитию экономики, сбалансированности спроса и предложения, своевременной поставке продукции и товаров народного потребления покупателям. Поэтому на каждом торговом предприятии должна проводиться работа по изучению и поддержанию хозяйственных связей с поставщиками.

Основными поставщиками ювелирных изделий и сопутствующих аксессуаров магазина являются прямые производители. Магазин «Арамиль» получает товары данной группы на достаточно выгодных условиях. Как правило, это 30-40-дневный кредиты от производителей.

Рассмотрим в таблице 6 основных поставщиков предприятия и условия работы с ними.

Таблица 6 – Основные поставщики ювелирных изделий магазина «Арамиль» и условия работы с ними

|

Поставщик |

Страна производитель |

Условия оплаты |

Дополнительные условия |

|

585 |

Россия |

30-дневный кредит |

Бесплатная поставка в Россию Неограниченный кредит |

|

Ювелирная группа Адамас |

Россия |

30-дневный кредит |

Неограниченный кредит |

|

Iness M. |

Франция |

28-дневный кредит |

При оплате в течении 15 дней – скидка 2% |

|

«Эталон-Женави» |

Финляндия |

30-дневный кредит |

- |

|

PILGRIM |

Россия |

30-дневный кредит |

- |

Выбор поставщиков основывается на результатах сравнительного анализа, при проведении которого используется несколько параметров таких, как цена изделия, форма расчета, условия оплаты, наличие ассортимента и удаленность поставщика.

Теперь нужно определить рыночные сегменты, т.е. разделить рынок ювелирных изделий на относительно четкие группы потребителей по одному из социально-демографическому критерию.

Основной целью исследования было выяснение мнения граждан о работе магазинов по продаже ювелирных изделий города Екатеринбург. Во время исследования была опрошена группа людей (50 человек) в возрасте от 18 лет и старше, в которую вошли также домохозяйки и пенсионеры.

Возрастная структура исследуемых потребителей представлена на рисунке 9.

Рисунок 9 – Возрастная структура потребителей ИП Пандышев В.И. магазин «Арамиль»

Денежные доходы покупателей являются наиболее важным фактором целевой аудитории, именно денежные доходы определяют покупательскую способность населения. Рассмотрим, к какой группе по размеру денежных доходов относят себя опрошенные покупатели ювелирных изделий (см. таблица 7).

Таблица 7 – Покупатели магазинов ювелирных изделий по уровню доходов

|

Варианты ответов на вопросы анкеты |

Всего опрошено |

|

|

Женщины |

Мужчины |

|

|

Среднемесячный доход: |

||

|

- от 5000-10000 руб. |

15% |

10% |

|

- от 10000-25000 руб. |

25% |

5% |

|

- от 25000-30000 руб. |

10% |

15% |

|

- выше 30000 руб. |

5% |

15% |

Анализ показывает (таблица 7), что 25% покупателей отнесли себя к группе со средней заработной платой от 5 до 10 тыс.руб., имеющей среднемесячный доход в размере от 10 до 25 тыс.руб. составили 30% от опрошенных, все остальные отнесли себя к группе с более высокой заработной платой (свыше 25 тыс.руб.). Это заставляет руководство магазина, устанавливать те цены, которые бы удовлетворяли покупателя.

Большинство посетителей приобретают что-нибудь из имеющегося ассортимента для себя, небольшой процент заходит в магазин «просто» посмотреть и определить для себя что - то новое, чтобы в будущем сделать покупку. Большее количество респондентов посещают магазин пред праздниками – 36%, немногим меньше составляют посетившие первый раз магазин - 34%, постоянные клиенты составляют третью часть, 30% всех посещающих магазин (рисунок 10).

Рисунок 10 – Частота посещения магазина «Арамиль»

Из всех посетивших магазин и сделавших покупки 42% сделали покупки для себя и 58% покупателей выбрали изделие в подарок.

Факторы, которые были названы абсолютно всеми респондентами:

- соответствие моде;

- внешний вид (дизайн);

- цена;

- качество изготовление.

Группа факторов, которые принимаются во внимание отдельными потребителями, а для других не имеют значение:

- завод изготовитель;

- эксклюзивное украшение.

К третьей группе факторов, оказывающих влияние на покупку респондентами отнесены:

- реклама;

- мнение продавца;

- украшение массового производства.

Рассмотрим эти группы факторов более внимательно. Для этого необходимо построить таблицу по результатам анкетирования, оценки важности и удовлетворённости при покупке ювелирных изделий (см. табл. 8).

Таблица 8 – Оценка важности и удовлетворенности критериев при покупке ювелирных изделий

|

Название критерия |

Важность критерия для покупателя |

Оценка степени удовлетворенности по пятибалльной шкале |

|

Удобство расположения |

7 |

3,92 |

|

Режим работы |

4 |

3,92 |

|

Демонстрация товара |

2 |

4,02 |

|

Наличие скидок и акций |

8 |

3,38 |

|

Ассортимент |

15 |

3,48 |

|

Цены |

11 |

3,28 |

|

Обслуживание |

3 |

3,94 |

Анализируя данные таблицы, можно сделать вывод, что наиболее значимы для покупателей при выборе ювелирных украшений таких критерий как ассортимент, цены и наличие скидок.

Покупатели удовлетворены работой магазина в большей степени по таким критериям как демонстрация товара, удобство расположения и режимом работы магазина, а также обслуживанием.

Теперь необходимо определить конкурентоспособность предприятия.

Насыщение рынка и падение объемов продаж привели к тому, что конкуренция на рынке ювелирных изделий, и без того неслабая, усилилась. Основными конкурентами магазина ювелирных изделий «Арамиль» являются следующие магазины: Алмаз, Золотая линия, Лазурит.

Для оценки конкурентоспособности торгового предприятия (система показателей Е.Н. Ялунина) рассчитаем систему показателей, представленную в таблице 9.

Таблица 9 – Расчет показателей конкурентоспособности ИП Пандышев В.И. магазин «Арамиль»

|

Наименование блока |

Показатели конкурентоспособности хозяйствующего субъекта |

Расчетные показатели |

|

1 Эффективность процессов купли-продажи товаров и услуг (Эк.п) |

1.1 Коэффициент роста розничного оборота хозяйствующего субъекта (IРТ) |

1,09 |

|

1.2 Коэффициент рентабельности продаж (IR) |

0,20 |

|

|

1.3 Коэффициент уровня издержек обращения (YИО) |

0,21 |

|

|

1.4 Коэффициент изменения фондоотдачи (IФ) |

1,18 |

|

|

Продолжение таблицы 9 |

||

|

Обобщающий коэффициент |

0,62 |

|

|

2 Финансовое положение хозяйствующего субъекта (Эф) |

2.1 Коэффициент автономии (Kавт) |

0,39 |

|

2.2 Коэффициент абсолютной платежеспособности (Kа.пл) |

0,23 |

|

|

2.3 Рентабельность активов и капитала (Rа) |

0,35 |

|

|

2.4 Коэффициент оборачиваемости оборотных средств (Kоб) |

5,21 |

|

|

Обобщающий коэффициент |

1,18 |

|

|

3 Качество обслуживания покупателей на предприятиях розничной торговли (Эк.о.п) |

3.1 Коэффициент устойчивости ассортимента (Kу.а) |

1,21 |

|

3.2 Коэффициент издержек потребления (Kи.п) |

0,21 |

|

|

3.3 Коэффициент завершенности покупки (Kз.п) |

0,98 |

|

|

3.4 Коэффициент соотношения предложения и спроса (Kс.п) |

0,89 |

|

|

Обобщающий коэффициент |

0,89 |

|

|

4 Оценка рыночного положения экономического субъекта (Эр.п.п) |

4.1 Доля рынка (D) |

0,02 |

|

4.2 Индекс уровня цен (торговая надбавка) (Iр) |

1,17 |

|

|

4.3 Коэффициент сервисных услуг (Kу) |

0,93 |

|

|

4.4 Коэффициент соотношения площади предприятия к совокупной площади предприятий конкурентов (Kпл) |

0,01 |

|

|

Обобщающий показатель |

0,47 |

|

Интегральный показатель конкурентоспособности рассчитывается следующим образом:

Рассчитаем интегральный показатель конкурентоспособности для предприятия ИП Пандышев В.И. магазин «Арамиль»:

К = 0,3×0,62+0,2×1,18+0,25×0,89+0,25×0,47 = 0,76

Исходя из предложенной выше комплексной оценки конкурентоспособности предприятия, были выделены следующие уровни конкурентоспособности розничного торгового предприятия.

Таблица 10 – Классификация уровня конкурентоспособности розничных торговых предприятий

|

Уровни конкурентоспособности предприятия торговли |

Значение рассчитанного интегрального коэффициента конкурентоспособности предприятия |

|

Абсолютно конкурентоспособное предприятие |

1-0,99 |

|

Конкурентоспособное предприятие в долгосрочном периоде |

0,85-0,98 |

|

Продолжение таблицы 10 |

|

|

Конкурентоспособное предприятие в среднесрочном периоде |

0,75-0,84 |

|

Относительно конкурентоспособное предприятие (краткосрочный период) |

0,65-0,74 |

|

Неконкурентоспособное предприятие |

0,65 |

Таким образом, группировка показателей конкурентоспособности предприятия говорит нам о том, что предприятие розничной торговли ИП Пандышев В.И. магазин «Арамиль» является конкурентным предприятием в среднесрочном периоде.

Для оценки конкурентоспособности предприятия торговли и услуг необходимо и возможно включение интегрального показателя оценки качества торгового обслуживания учитывающего мнение покупателей, как социальной составляющей комплексных показателей эффективности деятельности предприятия торговли.

Методику расчета интегрального показателя оценки покупателями качества торгового обслуживания конкретного предприятия можно представить в следующем виде формулы 1:

Уто=(Кш.а+Ку+Кд.у+Ко.а+Кк.т+Ккв+Коф.тз)/7, (2)

где Кш.а - показатель широты ассортимента, который характеризует долю покупателей, оценивший ассортимент как широкий;

Ку - показатель доступности услуги, характеризующий доступность услуги;

Кд.у - коэффициент достаточности дополнительных услуг, характеризующий удовлетворенность покупателей набором дополнительных услуг;

Ко.а - коэффициент обновления ассортимента, или доля покупателей, высоко оценивших степень обновления ассортимента;

Кк.т - показатель качества товаров, реализуемых населению, отражает долю покупателей, не предъявлявших ранее претензий по качеству приобретенных товаров;

Ккв - оценка уровня квалификации торгово-оперативного персонала характеризует долю покупателей, определивших активность и профессионализм торгово-оперативного персонала по 5-ти балльной шкале;

Коф.тз - оценка оформления торгового зала, характеризует долю покупателей, давших хорошую и отличную оценку оформления торгового зала.

В 2017 г. проводился опрос покупателей и клиентов ИП Пандышев В.И. магазин «Арамиль» по анкете, представленной в Приложении В.

Результаты опроса и расчет интегрального показателя оценки покупателями качества торгового обслуживания ИП Пандышев В.И. магазин «Арамиль» представлены в таблице 11.

Таблица 11 – Расчет интегрального показателя оценки покупателями качества торгового обслуживания

|

Составляющие качества торгового обслуживания: |

Средняя оценка в 2017 г. |

|

1. Широта ассортимента |

0,71 |

|

2. Доступность товаров и услуг |

0,88 |

|

3. Достаточность дополнительных услуг |

0,83 |

|

4. Степень обновления ассортимента |

0,80 |

|

5. Качество товаров и услуг |

0,89 |

|

6. Уровень квалификации торгово-оперативного персонала и обслуживания |

0,94 |

|

7. Оценка оформления торгового зала. |

0,95 |

|

Интегральный показатель оценки покупателями качества торгового обслуживания |

0,86 |

Таким образом, опрошенными покупателями уровень качества торгового обслуживания оценивается на высоком уровне. Наиболее высоко покупатели оценивают качество товаров и услуг, уровень квалификации торгово-оперативного персонала, оформление торгового зала, доступность товаров и услуг, а наиболее низко – широта ассортимента, степень его обновления и достаточность дополнительных услуг.

Ассортимент – значимый фактор для формирования лояльности клиента. Принимая это во внимание, был проведен анализ ассортимента с использованием методики ABС.

АВС – анализ является важным инструментом, используемым на предприятии для определения ключевых моментов и приоритетов. Сущность АВС – анализа строится на основании принципа Парето: «за большинство возможных результатов отвечает относительно небольшое число причин», в настоящий момент более известного как «правило 20 на 80» [29, с. 120]. Благодаря своей универсальности и эффективности данный метод анализа получил большое развитие. Результатом АВС анализа является группировка объектов по степени влияния на общий результат. Считается, что 20% товарного ассортимента дают 80% общего объема продаж. Рекомендуемое распределение товарного ассортимента по методике АВС:

- группа А – объекты, сумма долей с накопительным итогом которых составляет первые 50% от общей суммы параметров;

- группа В – следующие за группой А объекты, сумма долей с накопительным итогом которых составляет от 50 до 80 % от общей суммы параметров;

- группа С – оставшиеся объекты, сумма долей с накопительным итогом составляет от 80 до 100% от общей суммы параметров.

Группировка товарного ассортимента магазина «Арамиль» по методу АВС представлен в таблице 12.

Таблица 12 – Ранжирование групп товаров магазина «Арамиль» методом АВС

|

Вид изделия |

2016 год, тыс.руб. |

Доля, % |

2017 год, тыс.руб. |

Доля, % |

Объем выручки за 2 года, тыс.руб. |

Доля, % |

Доля с нарастающим итогом |

Категория товара |

|

Серьги |

5540,3 |

32,5 |

5958,4 |

31,8 |

11498,7 |

32,13 |

32,13 |

А |

|

Кольца |

3937,9 |

23,1 |

4534,4 |

24,2 |

8472,3 |

23,68 |

55,81 |

А |

|

Цепочки |

3579,9 |

21,0 |

3803,6 |

20,3 |

7383,5 |

20,63 |

76,44 |

В |

|

Кулоны |

2045,6 |

12,0 |

2585,7 |

13,8 |

4631,3 |

12,94 |

89,38 |

В |

|

Браслеты |

1261,5 |

7,4 |

1217,9 |

6,5 |

2479,4 |

6,93 |

96,31 |

С |

|

Колье |

392,1 |

2,3 |

393,5 |

2,1 |

785,6 |

2,2 |

98,51 |

С |

|

Запонки |

204,6 |

1,2 |

187,4 |

1,0 |

392,0 |

1,1 |

99,61 |

С |

|

Зажимы для галстуков |

85,1 |

0,5 |

56,1 |

0,3 |

141,2 |

0,39 |

100,0 |

С |

|

ИТОГО |

17047 |

100,0 |

18737 |

100,0 |

35784 |

100,0 |

- |

- |

Проанализировав вклад каждой товарной группы в оборот магазина, мы можем сделать вывод о том, что такие товарные группы как колье, запонки и зажимы для галстуков хуже продаются в нашем магазине и поэтому нуждаются в развитии. В этом случае можно предпринять ряд мер: расширить ассортимент, снизить цены на эти товары, предоставить покупателям различные скидки, акции чтобы привлечь покупателей и предложить более выгодную покупку.

Рассмотрев ассортиментную политику внутри предприятия, необходимо провести конкурентный анализ среды (таблица 13. и 14., рис. 11.).

Таблица 13 – Анализ конкурентоспособности по ассортименту

|

Ассортимент |

«Арамиль» Кол-во позиций (шт) |

«Алмаз» Кол-во позиций (шт) |

«Золотая линия» Кол-во позиций (шт) |

«Лазурит» Кол-во позиций (шт) |

|

Серьги |

25 |

21 |

18 |

19 |

|

Кольца |

27 |

30 |

24 |

20 |

|

Цепочки |

19 |

17 |

22 |

18 |

|

Кулоны |

16 |

14 |

11 |

19 |

|

Браслеты |

13 |

12 |

15 |

10 |

|

Колье |

8 |

10 |

7 |

7 |

|

Запонки |

5 |

8 |

6 |

4 |

|

Зажимы для галстуков |

3 |

5 |

4 |

3 |

|

Итого: среднее кол-во позиций |

14,5 |

14,6 |

13,4 |

12,5 |

Из всех конкурентов магазина «Арамиль» кольца и колье лучше всего представляет магазин «Алмаз», цепочки и браслеты магазин «Золотая линия», а вот кулоны лучше всего представляет магазин ювелирных изделий «Лазурит».

Таблица 14 – Рейтинг ассортимента магазина «Арамиль» и его конкурентов, баллы

|

Ассортимент |

«Арамиль» |

«Алмаз» |

«Золотая линия» |

«Лазурит» |

|

Серьги |

5 |

4,2 |

3,6 |

3,8 |

|

Кольца |

4,5 |

5 |

4,0 |

3,3 |

|

Цепочки |

4,3 |

3,9 |

5 |

4,1 |

|

Кулоны |

4,2 |

3,7 |

2,9 |

5 |

|

Браслеты |

4,3 |

4 |

5 |

3,3 |

|

Колье |

4 |

5 |

3,5 |

3,5 |

|

Запонки |

3,1 |

5 |

3,8 |

2,5 |

|

Зажимы для галстуков |

3 |

5 |

4 |

3 |

|

Итого: средний балл |

4,0 |

4,5 |

3,9 |

3,6 |

Конкурентный анализ оценки ассортиментной политики показывает, что наиболее глубокий и широкий ассортимент ювелирных изделий представлен магазином «Алмаз» и «Арамиль». Другие два магазина незначительно уступают свои конкурентные позиции по критерию ассортимент.

На основе проведенного анализа внутренней и внешней среды предприятия можно сделать вывод, что у предприятия ИП Пандышев В.И. магазин «Арамиль» не применяется ни какой стратегии в выраженном виде.

Рисунок 11 – Преимущество магазина «Арамиль» перед конкурентами относительно ассортиментной политики предприятия

Таким образом, по итогам проведенного анализа внутренней среды можно провести SWOT – анализ.

Основной частью SWOT – анализа является составление матрицы, в которой приводится сопоставление сильных и слабых сторон организации с ее возможностями и угрозами, представленную в виде таблицы 15.

Таблица 15– Матрица SWOT-анализа магазина «Арамиль»

|

Система взаимосвязей |

Возможности (O) |

Угрозы (Т) |

|

- повышение конкурентоспособности - маркетинговые приемы привлечения клиентов |

-нестабильная финансовая обстановка в стране - ожесточение конкуренции - изменение вкусов и потребностей клиентов - инфляционные процессы |

|

|

Сильные стороны (S) |

Стратегические действия (SO) |

Стратегические действия (WO) |

|

- удобный график роботы магазина - наличие собственных финансовых ресурсов - хорошая репутация у основных покупателей |

-поддержание устойчивого ассортимента - ориентация деятельности магазина в значительной степени на удовлетворение потребностей клиентов |

- создание запаса финансовой прочности предприятия |

|

Слабые стороны(W) |

Стратегические действия (ST) |

Стратегические действия (WT) |

|

Продолжение таблицы 15 |

||

|

- слегка завышенные цены - слабая организация маркетинговой информационной системы на предприятии -недостаток рекламы |

- проведение рекламной компании - разработка системы скидок - внедрение маркетинговых приемов по привлечению покупателей |

-взаимосвязь ценовой и рекламной компании |

Увеличение массы продаваемых товаров невозможно без выполнения некоторых мероприятий, в числе которых изучение потребительского рынка и оценка спроса населения в той местности, в которой функционирует предприятие. Оценка спроса, конъюнктуры рынка и формирование на их основе товарного предложения не менее важны, чем многие другие стороны деятельности предприятия.

При оценке внутренних и внешних факторов предприятия было отмечено, что предприятием ИП Пандышев В.И. магазин «Арамиль» очень мало уделяет времени на скидки, рекламу и привлечение покупателей с помощью маркетинговых приемов.

Магазин «Арамиль» очень редко пользуются рекламой, рекламу магазина «Арамиль» иногда можно встретить на рекламных щитах города. Однако необходимо отметить большинство покупателей узнают о магазине из рекламы.

Реклама ювелирных изделий и деятельности предприятия является важнейшей составляющей части комплекса маркетинговых мероприятий, его связью с потребителями. При правильной организации, реклама очень эффективна и способствует быстрой бесперебойной реализации ювелирных украшений.

Цель рекламы магазина «Арамиль» – всемерно способствовать поддержанию и увеличению постоянного потока посетителей в данный магазин ювелирных изделий.

В качестве средств рекламы магазину необходимо шире использовать средства массовой информации и специальную печатную и сувенирную продукцию.

Для получения доходности от продаж ювелирных изделий необходимо решать задачи оптимального формирования ассортимента в условиях постоянного роста ассортимента, повышения его конкурентоспособности и рыночной привлекательности.

Ассортимент предлагаемой продукции ИП Пандышев В.И. магазин «Арамиль» представлен довольно широкий, однако покупатель выбирает ювелирное изделие с хорошим качеством и необычным дизайном, а значит предприятию необходимо постоянно обновлять ассортиментные позиции магазина.

Ценовая политика предприятия рассчитана на самые разные категории покупателей, однако такие маркетинговые приемы как скидки и акции всегда будут привлекать покупателей в магазин.

Для увеличения потока покупателей можно воспользоваться как общим снижением цены всего ассортимента магазина, так и скидками в различный период времени, например в предновогодние праздники, когда идет ажиотаж на подарки близким и родным, а также перед международным женским днем и днем защитника отечества (8марта и 23 февраля – соответственно). Увеличение выручки с лихвой компенсирует потери в цене за счет сокращения доли условно постоянных расходов в структуре цены.

В целом можно сделать вывод, что осуществление вышеперечисленных мероприятий позволит повысить эффективность деятельности исследуемого предприятия.

3. Разработка мероприятий по улучшению деятельности предприятия

Исходя из анализа, представленного в параграфе 2.2 мы можем предложить маркетинговые мероприятия по увеличению существующей доли рынка, а именно: привлечение покупателей за счет маркетинговых приемов, рекламы, торговых скидок, использования недостатков в деятельности конкурентов. Все мероприятия направленные на реализацию предприятием стратегии проникновения на рынок представлены на рисунке 12.

Привлечение покупателей

Мероприятия по улучшению деятельности предприятия

Стимулирование спроса

Повысить узнаваемость магазина на рынке услуг

Маркетинговый прием акция «Именинник»

Система скидок по средствам распространения флаеров с 15% скидкой в предпраздничный период (8-ое марта, 23 февраля, предновогодний период)

Оповещение об акции с помощью наружной рекламы (растяжки баннера вблизи расположения магазина)

Рисунок 12 – Проект мероприятий

Рассмотрим подробнее каждое мероприятие:

- Привлечения покупателей с помощью маркетингового приема акции «Именинник».

Практическое значение для магазина «Арамиль» имеет использование конкретных маркетинговых приемов, ориентированных на привлечение покупателей в магазин ювелирных изделий.

С помощью акции «Именинник» планируется также увеличить число покупателей в магазине, путем предоставления скидки на товар в размере 20% (при предоставлении паспорта или документа подтверждающего день рожденье). Получать подарки всегда приятно, а если о розничном предприятии осталось приятное впечатление, то покупатель обязательно вернется в следующий раз за покупкой.

Планируется что акция будет проходить в магазине «Арамиль» в течении года, на основе опыта магазина «Аметист» и экспертной оценке сотрудников магазина объем выручки предприятия может увеличится на 5%, в суммарном выражении это составит 936,85 тыс.руб. (18737×0,05).

Спрогнозируем величину прироста прибыли предприятия, для чего планируемый прирост выручки розничного магазина умножим на рентабельность продаж за отчетный период: 936,85×20,21/100 = 189,3 тыс. р.

Основная проблема мероприятия заключается в оповещении как можно большего числа потенциальных покупателей об условиях акции «Именинник». Самый простой способ в данном случае это реклама, которая является высокоэффективным средством воздействия на массовые аудитории, когда избирательность не играет значительной роли.

- Наружная реклама оповещающая потенциальных покупателей о условиях акции «Именинник»

На сегодняшний день самой эффективной рекламой является наружная реклама, реклама на растяжках и рекламных щитах. На всех центральных улицах, вдоль автодорог размещены рекламные щиты. Возможность разместить рекламу магазина «Арамиль» на растяжке есть.

Наружная реклама имеет ряд преимуществ. Текст такой рекламы простой, очень легко запоминается, распечатка бросается в глаза, как проезжающим, так и пешеходам; реклама долгое время может располагаться, не теряя внешнего вида.

Планируется что, растяжки магазина «Арамиль» будут находиться на центральных улицах города Екатеринбурге, таких как ул. Ленина, ул. Карла Маркса и ул. Гагарина в течении 3-х месяцев.

При выборе каналов рекламы мы руководствовались следующими принципами: максимизация частоты контактов; широкий охват аудитории; постоянное присутствие. Частота контактов необходима для стимулирования покупателей, широкий охват – для обеспечения их притока.

Сумма затрат на растяжке будет складываться только из изготовления баннерной ткани с нанесенным на нее рисунка и информации касающейся магазина «Арамиль», так как установка на месте растяжки входит в стоимость ее изготовления.

Наиболее приемлемым по стоимости затрат для магазина оказалась компания «Эвентус-групп». Изготовление графического рисунка в данной компании и выведение рисунка на баннерную ткань размером 100 м2 в сумме составит 10400 руб., так как растяжка баннера будет натянута одновременно сразу в 3-х местах города, то общая стоимость изготовления ее будет составлять 31200 руб. (10400×3). Основным преимуществом заказа баннера у компании «Эвентус-групп» это первый месяц растяжка висит бесплатно, но за последующие 2 необходимо заплатить арендную плату за место под растяжку. Стоимость арендной платы составляет в месяц 20% от стоимости баннера, поэтому стоимость аренды места баннера в 3-х местах их расположения за 2 месяца составит 12480 руб. (31200×0,20×2).

Общая сумма затрат на внедрение баннерной рекламы в магазине «Арамиль» составляет 43,68 тыс.руб. (31,2+12,48).

Учитывая, что у предприятия внедрявшего уже такой вид рекламы ООО «Адамас» выручка выросла на 10%, то прирост ее от данного вида мероприятия в сумме составит 1873,7 тыс.руб. (18737×0,10).

Применив показатель уровень рентабельности продаж предприятия за 2017 год можно рассчитать сумму прибыли от продаж 378,7 тыс.руб. (1873,7 ×20,21/100).

- Стимулирование спроса с помощью скидок.

Планируется, что система скидок на ювелирные украшения в магазине «Арамиль» будет проводится в предпраздничный период – перед 23 февраля, 8-м марта и перед новым годом, за неделю до праздника. В среднем выручка магазина «Арамиль» за неделю составляет 390,35 (18737/12/30), тогда сумма затрат предприятия в период акции будет варьироваться в пределах 175,7 тыс.руб. (390,35/100×15×3) на весь ассортиментный перечень магазина.

Система скидок будет осуществлена с помощью распространения флаеров на 15% скидку в период акции. Покупатель, придя в магазин и предоставив флаер может получить скидку в размере 15% от стоимости товара. Распространение флаеров будет осуществляться в предпраздничный период или перед началом акции магазина.

Планируется, что для акции потребуются флаеры в количестве 1 000 экз. на глянцевой бумаге, так как акция планируется проводиться 3 раза в год то общее количество составит 3 000 экземпляров. Дизайн флаера размера 15см×8см составляет 350 р., при каждой акции дизайн флаера будет индивидуальным.

В сумму затрат на раздачу полиграфической продукции входит оплата курьера 500 р./час. Планируется что за час, на улице Ленина и улице Московская, будет распространено более 200 листовок, при этом распространение их будет осуществляться в часы «пик», то есть с 16 часов до 19 часов вечера. Для распространения листовок потребуется 4 курьера (2 на улицу Ленина и 2 на улицу Московская), при этом работать они будут 9 раз в год (3 раза в год по 3 дня на одну акцию). Учитывая что рабочий день курьера будет составлять 3 часа, потребуется выход 4-х курьеров на улицы города 9 раз за год, то затраты на распространение полиграфической продукции составят 54000 р. (3×9×500×4), в которые входят отчисления во внебюджетные фонды по страховым взносам.

Расчет затрат по мероприятию, направленному на привлечение покупателей с помощью скидок, представлен в таблице 16.

Таблица 16 – Расчет затрат на мероприятия по привлечению покупателей в магазин с помощью системы скидок

|

Затраты |

Стоимость единиц |

Количество штук |

Сумма затрат, тыс. р. |

|

Потери предприятия при скидках |

175,7 |

||

|

Дизайн листовки размера 15см×8см |

350 |

3 |

1,05 |

|

Изготовление полиграфической продукции |

5 |

3 000 |

15,0 |

|

Продолжение таблицы 16 |

|||

|

Затраты на распространение полиграфической продукции |

54,0 |

||

|

Итого |

245,75 |

||

Таким образом, затраты на привлечение покупателей с помощью скидок в предпраздничный период по средствам флаеров в сумме составят 245,75 тыс.р.

Как показала практика магазина «Алмаз», обеспечение привлечение покупателей за счет ценового фактора - системы скидок в предпраздничный период способствует росту выручки розничного предприятия на 25%.

С учетом всех рассмотренных резервов общий прирост выручки составит 292,75 тыс. р. (390,35/100×25×3).

Спрогнозируем величину прироста прибыли предприятия, для чего планируемый прирост выручки розничного умножим на его уровень за отчетный период: 292,75×20,21/100 = 59,2 тыс. р.

Об экономической эффективности мероприятий направленных на внедрение на предприятии стратегии проникновения на рынок, можно судить по тому экономическому результату, который будет достигнут от применения их в магазине «Арамиль».

Рассчитаем экономический эффект от внедрения всех предложенных мероприятий предварительно сгруппировав все затраты на их внедрение, прирост выручки и прибыли предприятия в сводную таблицу 17.

Таблица 17 – Сводная таблица затрат по мероприятиям

|

Мероприятие |

Абсолютный прирост, тыс.р. |

||

|

затраты |

выручка |

прибыль |

|

|

Маркетинговый прием акция «Именинник» |

936,85 |

189,3 |

|

|

Рекламные мероприятия для привлечения покупателей к акции с помощью наружной рекламы |

43,68 |

1873,7 |

378,7 |

|

Стимулирование спроса с помощью скидок в предпраздничные периоды деятельности предприятия (23 февраля, 8 марта, новый год) |

245,75 |

292,75 |

59,2 |

|

Итого: |

289,43 |

3103,3 |

627,2 |

Таким образом, абсолютный прирост затрат предприятия составят 289,43 тыс.р., а абсолютный прирост прибыли магазина «Арамиль» за счет внедрения мероприятий направленных на внедрение на предприятии стратегии проникновения на рынок составит 627,2 тыс.р.

С помощью таблицы 18 представим как изменяться экономические показатели деятельности предприятия после внедрения мероприятий в сравнении с показателями за 2017 год.

Таблица 18 – Динамика основных экономических показателей деятельности ИП Пандышев В.И. магазин «Арамиль» до внедрения мероприятий и после

|

Показатели |

Величина показателя |

Отклонение 2018 г. от 2017 г. |

Темп роста 2018 к 2017, % |

|

|

Действующая за 2017 год |

Проектируемая 2018 год |

|||

|

Выручка от продаж, тыс.руб. |

18737 |

21840,3 |

3103,3 |

116,56 |

|

Себестоимость, тыс.руб. |

10942 |

13119,7 |

2177,7 |

119,90 |

|

Валовая прибыль, тыс.руб. |

7795 |

8720,6 |

925,6 |

111,87 |

|

Прибыль от продаж, тыс.руб. |

3788 |

4415,2 |

627,2 |

116,56 |

|

Рентабельность продаж, % |

20,21 |

20,22 |

0,01 |

100,00 |

|

Прибыль до налогообложения, тыс.руб. |

3791 |

4418,2 |

627,2 |

116,54 |

|

Чистая прибыль, тыс.руб. |

3033 |

3534,6 |

501,6 |

116,54 |

Произведенные расчеты показывают, что вследствие внедрения мероприятий по внедрению на предприятии стратегии проникновения на рынок основные показатели его работы предприятия улучшаться. Так темп прироста выручки за счет внедряемых мероприятий составит 16,56%, а также произойдет увеличение следующих показателей: прибыль от продаж увеличится на 627,2 тыс.р. или на 16,56%, экономическая эффективность от предложенных мероприятий в сумме составит 501,6 тыс.р.

Таким образом, мероприятия по внедрению на предприятии стратегии проникновения на рынок являются целесообразными, так как принесут предприятию чистую прибыль от продаж в размере 627,2 тыс.р., не смотря при этом на повышение коммерческих расходов, срок окупаемости которых составит более 5 месяцев (289,43/627,2×12).

Заключение

В завершении вышерассмотренной темы хочется отметить следующие определяющие моменты, которые определяют высокую степень значимости этой проблемы. На сегодняшний день внешняя среда имеет важное значение для всех без исключения организаций. В целях выживания и развития в условиях чрезвычайно динамичной и неопределенной внешней среды (а это является общими характеристиками современного окружения предприятий) организациям необходимо приспосабливаться к изменениям, а также самим активно формировать свое будущее. Поэтому определяющее значение в рыночных условиях играет стратегическое управление, информационной основой которого является анализ внешней- и внутренней среды организации.

Как и любое другое предприятие, ИП Пандышев В.И. магазин «Арамиль» ставит своей основной целью завоевание большего сегмента рынка, повышение конкурентоспособности, расширение клиентской базы и, как следствие, увеличение доходов.