Анализ внешней и внутренней среды организации (на примере МП «Пилот)

Содержание:

Введение

Рыночные отношения предполагают и обуславливают необходимость тщательного изучения финансовой отчетности возможных контрагентов для оценки их доходности и платежеспособности перед заключением хозяйственного договора.

Одна из характерных черт рыночных отношений – прагматизм участников. Любая ценность материального или нематериального характера, функционирующая в процессе таких отношений, представляет интерес лишь в том случае, если обладание ею способствует достижению каких-то целей, прежде всего экономического характера. Не составляет исключение и экономическая информация.

Основным (а в ряде случаев и единственным) источником информации о финансовой деятельности делового партнера является бухгалтерская отчетность, которая стала публичной.

Актуальность выбранной темы заключена в том, что анализ финансового состояния тесно связано и опирается на маркетинговый, производственный и другие планы предприятия, способствует развитию и увеличению прибыли.

Цель данной работы – проанализировать деятельность МП «Пилот».

Предметом данного исследования является финансовый анализ предприятия.

Объект исследования – финансовый анализ предприятия, информационной базой для которого послужила бухгалтерская отчетность МП «Пилот», основной деятельностью которой является производство и оптово-розничная торговля замороженными полуфабрикатами (пельмени, котлеты, тесто и пр.), кондитерскими изделиями и печенья; а также дистрибуция мороженного.

На основании результатов, в заключительном разделе работы, предлагаются конкретные пути улучшения финансового состояния МП «Пилот».

Глава 1. Анализ основных фондов

1.1. Необходимость проведения анализа основных фондов, задачи, информационная база анализа основных фондов, основные понятия

Одним из наиболее важнейших факторов увеличения объемов производства предприятия является его обеспеченность основными фондами в необходимом количестве и ассортименте, более полное и эффективное их использование.

Согласно Положению (стандарту) бухгалтерского учета 7 "Основные средства - это материальные активы, которые предприятие получает с целью использования в процессе производства или поставки товаров, предоставления услуг, сдачи в аренду другим лицам или для осуществления административных и социально-культурных функций, ожидаемый срок полезного использования (эксплуатации) которых составляет более одного года (или операционного цикла).

Экономическая статистика определяет основные фонды как совокупность созданных общественным трудом материально-вещественных ценностей, которые целиком и в неизменной форме действуют в течение длительного времени и постепенно теряют свою стоимость.

При современном высоком техническом уровне промышленного производства величина и прогрессивность основных производственных фондов, их техническое состояние значительной мере определяют потенциальные возможности промышленного производства, его мощность.

Из этого утверждения вытекает потребность в анализе обеспеченности производства основными фондами, их технического состояния и использования, а также оценку их влияния на рост объема продукции и выполнения производственного плана.

Основными задачами анализа основных фондов являются:

- обеспеченность основными фондами предприятия и его структурных подразделений - соответствие величины, состава и технического уровня фондов потребности в них;

- выполнение задания по росту и обновлению основных фондов;

- техническое состояние основных фондов;

- степень использования основных фондов и факторов, влияющих на ее уровень;

- оценка степени использования производственной мощности, площадей и оборудования;

- состояние непроизводственных основных фондов - изменения в обеспеченности работников жильем, детскими учреждениями, поликлиниками, спортивными сооружениями и т.д.

В соответствии с этими задачами анализ основных фондов проводится по следующим направлениям:

- структура основных фондов;

- наличие, состояние и движение основных фондов;

- использование основных фондов, производственных мощностей, площадей и оборудования;

Источниками данных для анализа основных фондов выступают: бизнес-план предприятия, план технического развития, форма № 1 «Баланс предприятия», форма БМ "Баланс производственной мощности", данные о переоценке основных средств (форма№1-переоценка), инвентарные карточки учета основных средств, проектно-сметная, техническая документация и др.

1.2 Структура основных фондов

Основные фонды делятся на производственные и непроизводственные Производственные основные фонды - это материальные блага длительного использования, участвующие в производственном процессе.

Непроизводственные основные фонды - это материальные блага длительного пользования, которые не участвуют в процессе производства, и являются объектами общественного и личного использования (фонды коммунального и жилищного в хозяйства, учреждения образования, медицины, науки, культуры, искусства.

Основные производственные фонды в свою очередь делятся на основные производственные фонды основного вида деятельности и производственные основные фонды других отраслей. Так, для промышленности к другим отраслям относятся: строительство, сельское хозяйство, торговля и общественное питание, транспорт, заготовительные организации, информационно-вычислительное обслуживание.

Производственные основные фонды делятся на отдельные группы, в частности: а) земельные участки; б) капитальные затраты на улучшение земель; в) здания, сооружения и передаточные устройства; г) машины и производственное оборудование; д) транспортные средства; е) инструменты, приборы, инвентарь (мебель); ж) рабочий и продуктивный скот; а) многолетние насаждения; к) прочие основные средства.

По степени участия различных элементов основных фондов в производственном процессе их делят на активную и пассивную части.

К активной части (орудия труда) относят производственные и силовые машины и оборудование, а также измерительные и регулирующие приборы, производственные инструменты, транспортные средства.

К пассивной части (условия труда) относятся основные фонды, которые обеспечивают нормальные условия процесса производства (здания, сооружения, производственный и хозяйственный инвентарь, другие виды основных фондов).

Все основные средства предприятия могут быть заемными и собственными.

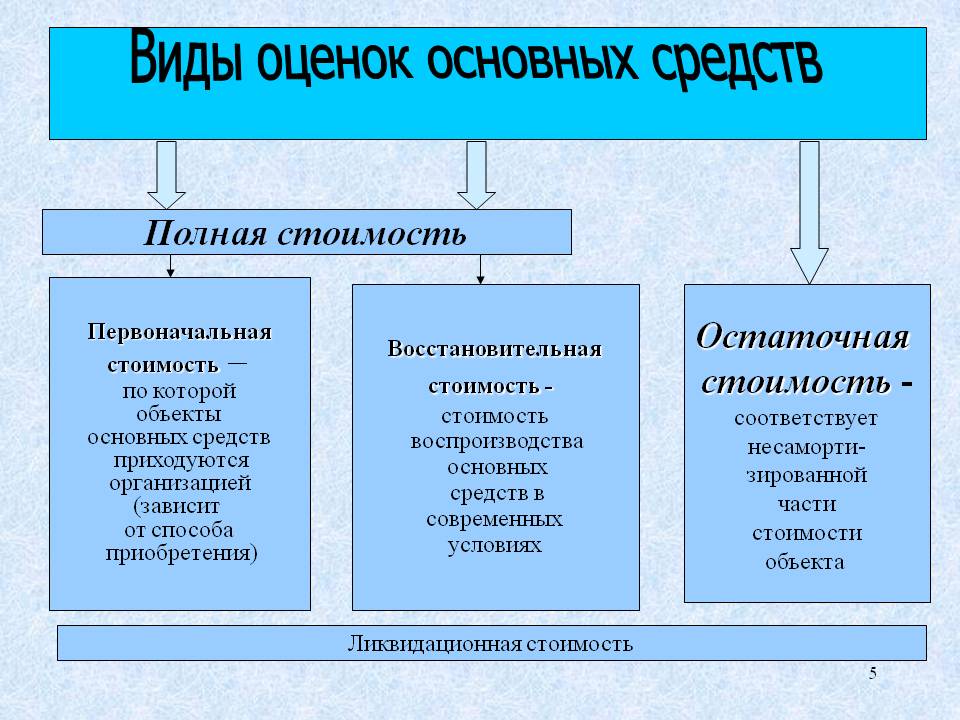

Все находящиеся на предприятии и используемые им основные средства имеют стоимостную оценку – денежное выражение, необходимое для определения их объема, структуры, планирования и анализа. Существует несколько форм стоимостной оценки основных средств.

Первоначальная стоимость основных средств представляет собой сумму фактических затрат на создание основных фондов. Она включает в себя расходы на строительство зданий и сооружений, на приобретение различных видов оборудования, машин, механизмов и т.д., в том числе затраты по доставке и монтажу, а также на разработку проектно-сметной документации. Первоначальная стоимость основных средств используется как база для исчисления их износа.

Восстановительная стоимость основных средств – сумма затрат, необходимых для воспроизводства основных средств при действующих в современных условиях ценах. Устанавливается, как правило, при переоценке действующих основных средств на конкретную дату, после которой восстановительная стоимость замещает первоначальную. Поэтому и первоначальную и восстановительную стоимость основных средств еще называют балансовой стоимостью.

Остаточная стоимость основных средств представляет разницу между первоначальной (восстановительной) стоимостью и суммой износа, начисленной за весь период эксплуатации данного вида основных средств. Суммирование остаточной стоимости по каждому элементу дает остаточную стоимость всех основных средств, находящегося на балансе предприятия.

Ликвидационная стоимость основных средств, денежная оценка пригодных для использования и утилизации узлов, деталей, материалов, а также стоимость металлолома после ликвидации определенного вида основных средств – станков, машин, установок. При ликвидации и выводе из эксплуатации оборудования до истечения нормативного срока службы предприятие несет убытки на величину не перенесенной стоимости основного средства. На рисунке 1 представлена графическая схема видов оценок основных средств.

Объем и динамика основных средств характеризуется их первоначальной стоимостью на начало анализируемого периода, остаточной стоимостью, износом, коэффициентами износа и годности, показателями использования основных фондов: фондоотдача и фондоёмкость.

Рис.1. Виды оценок основных средств

По данным отчетности МП «Пилот» имеет большую структуру основных фондов. Все основные средства предприятия являются собственными, основного вида деятельности. Также все основные фонды предприятия являются производственными.

Анализ структуры основных фондов МП «Пилот» представлено в табл.1.

Таблица 1

Анализ структуры основных фондов МП «Пилот» за 2011-2013 гг.

|

Виды стоимостных оценок ОФ |

2011 год |

2012 год |

2013 год |

Отклонение, 13/12 |

||||

|

Сумма, тыс. руб. |

Уд. вес, % |

Сумма, тыс. руб. |

Уд. вес, % |

Сумма, тыс. руб. |

Уд. вес, % |

Абсолют. тыс. руб. |

Относит. |

|

|

1.Первоначальная стоимость ОФ |

51282,5 |

100 |

57500,0 |

100 |

64298,6 |

100 |

6798,6 |

1,1 |

|

2.Остаточная стоимость |

41026,0 |

80 |

43125,0 |

75 |

46295,0 |

72 |

3170,0 |

1,1 |

|

3.Износ |

10256,5 |

20 |

14375,0 |

25 |

18003,6 |

28 |

3628,6 |

1,3 |

Согласно баланса предприятия стр. 1150, в которой указывается остаточная стоимость основных средств, видно ежегодное увеличение основных фондов предприятия. По данным таблицы 1 можно сделать вывод, что абсолютный прирост основных средств с 2012 до 2013 года составил 6798,6 тыс. руб. первоначальной стоимости основных средств, 3628,6 тыс. руб. абсолютного прироста из них составил износ. Это означает, что основных средств на предприятии стало на 10% больше в 2013 году по сравнению с 2012 годом. Увеличение основных средств МП «Пилот» связано с увеличением производственных мощностей данного предприятия. Также по данным таблицы видно увеличение износа основных средств на 30% больше в 2013 году, чем в 2012 году.

Производственные основные фонды МП «Пилот» представлены следующими группами: а) земельные участки; б) здания, сооружения и передаточные устройства; в) машины и производственное оборудование; г) транспортные средства; д) инструменты, приборы, инвентарь (мебель); е) прочие основные средства.

Обобщающими показателями технического состояния основных фондов являются коэффициенты износа и годности.

Коэффициент износа - характеризует степень износа основных фондов, исчисляется на начало и конец года. Определяется отношением суммы износа к первоначальной стоимости фондов.

К2011изн = 10256,5 / 51282,5 = 0,2 К2012изн = 14375,0 / 57500,0 = 0,25

К2013изн = 18003,6/64298,6 = 0,28

Коэффициент годности - характеризует степень пригодности основных фондов. Определяется отношением суммы остаточной стоимости к первоначальной стоимости фондов.

К2011год = 41026,0/ 51282,5 = 0,8 К2012 год = 43125,0/ 57500,0 = 0,75

К2013 год = 46295,0/64298,6 = 0,72

Таким образом, исходя из рассчитанных коэффициентов можно сделать вывод, что основные фонды МП «Пилот» не сильно изношены, коэффициент годности показывает хорошее состояние основных средств, которые смогут использоваться в производственной деятельности предприятия.

Анализ основных фондов будет не полным без проведения анализа основных показателей, характеризующих эффективность их использования.

Для обобщающей характеристики эффективности и интенсивности использования основных средств анализируют следующие показатели:

- Фондоотдача;

- Фондовооруженность.

Наиболее обобщающим показателем эффективности использования основных средств является фондоотдача. Фондоотдача основных фондов определяется как отношение стоимости произведенной за год продукции к среднегодовой стоимости основных фондов. Она показывает какова общая отдача от использования каждого рубля, вложенного в основные производственные фонды, т.е. на сколько эффективно это вложение средств, рассчитывается по формуле:

Фотд =  (1),

(1),

Ф2011отд= 19856/41026= 0,48

Ф2012отд= 20458/43125= 0,47

Ф2013отд= 25698/46295= 0,56

Фондовооруженность - показатель, характеризующий оснащенность работников предприятий сферы материального производства основными производственными фондами (средствами). Определяется как отношение стоимости основных средств предприятия (в сопоставимых ценах) к средней годовой списочной численности работников (рабочих).

Показатель фондовооруженности труда за отчетный период сопоставляется с показателями за прошлый год или за ряд прошлых лет. Таким образом, устанавливается изменение его уровня, определяются темпы роста. При этом производительность труда должна расти более высокими темпами, чем его фондовооруженность, поскольку только в этом случае будет расти фондоотдача.

Ф2011вор = 41026/268= 153,08 тыс. руб./чел.

Ф2012вор = 43125/311= 138,67 тыс. руб./чел.

Ф2013вор = 46295/345= 134,19 тыс. руб./чел.

Основные показатели, характеризующие эффективность использования основных фондов приведены в табл. 2.

Таблица 2

Основные показатели, характеризующие эффективность использования основных фондов МП «Пилот» 2011-2013 гг.

|

Показатели |

2011 |

2012 |

2013 |

Отклонение, |

Темп роста 13/12, % |

|

год |

год |

год |

13/12 |

||

|

тыс. руб. |

|||||

|

Продукция, тыс. руб. |

19856 |

20458 |

25698 |

5240 |

125,61 |

|

Средняя стоимость основных фондов, тыс. руб. |

41026 |

43125 |

46295 |

3170 |

107,35 |

|

Фондоотдача |

0,48 |

0,47 |

0,56 |

0,09 |

119,15 |

|

Фондовооруженность |

153,08 |

138,67 |

134,19 |

-4,48 |

96,77 |

Таким образом, исходя из данных табл. 2 можно сделать следующие выводы: выручка от реализации продукции возросла на 5240 тыс. руб. в 2013 году по сравнению с 2012 годом. Такая положительная динамка обусловила также рост основных фондов на 3170 тыс. руб., что составило 7,35% роста. Рост фондоотдачи на 19,15% в 2013 году показывает повышение общая отдачи от использования каждого рубля, вложенного в основные производственные фонды. Падение показателя фондовооруженности на 4,48 усл. ед. характеризует снижение оснащенности работников сферы материального производства МП «Пилот» основными производственными фондами.

Повышение эффективности использования основных фондов достигается двумя способами:

- экстенсивным - путем увеличения времени использования на протяжении года;

- интенсивным - путем увеличения степени использования в единицу времени.

Экстенсивный способ выражается в увеличении времени использования фондов, т.е. в возрастании доли действующего оборудования в его общей массе, сокращении его простоев.

Интенсивный способ связан с повышением технического уровня основных фондов, увеличением степени их использования в единицу времени. Он предполагает ускорение темпов научно-технического прогресса, внедрение новых технологических процессов, техники последних поколений.

Так как на МП «Пилот» основные средства занимают очень важное место, их структура многообразна и постоянно растет, рекомендуется повысить технический уровень основных фондов, внедрить программу новых технологических процессов, заменить часть оборудование на новое. Таким образом, фондоотдача и фондовооруженность будут в дальнейшем иметь положительную динамику.

Глава 2. Анализ оборотных средств

2.1. Необходимость проведения анализа оборотных средств, задачи, информационная база анализа оборотных средств, основные понятия

Оборотные средства предприятия выступают в качестве особой экономической категории, так как они имеют специфическое назначение и выражают особые производственные отношения. С помощью данной экономической категории осуществляется движение всей массы предметов потребления и значительной части средств производства – от стадии их производства до поступления к потребителю. Свою роль в повышении эффективности общественного производства оборотные средства способны выполнять в условиях, обеспечивающих определенный уровень их организации, рациональное управление ими в процессе кругооборота.

Оборотные средства – это не просто количество ресурсов, но и заключенная в них возможность развития организации в заданном направлении. Будущая экономическая выгода, заключенная в оборотных средствах, – это потенциал, который войдет, прямо или косвенно, в поток денежных средств или их эквивалентов. Потенциал может быть производительным, то есть являться частью операционной деятельности организации, или принимать форму конвертируемости в денежные средства или их эквиваленты.

Степень реализации возможностей ресурсного потенциала в целом и оборотных средств в частности выражается в результатах деятельности организации. Оборотные средства, как и любой другой вид ресурсов, ограничены и в количественном, и в качественном отношении. Одни и те же ресурсы могут быть использованы по-разному. Следовательно, актуальной задачей является эффективное управление экономическими ресурсами на основе полной, достоверной и адекватной информационной базы.

Оборотные средства представляют собой авансируемую в денежной форме стоимость для планомерного образования и использования оборотных производственных фондов и фондов обращения в минимально необходимых размерах, обеспечивающих выполнение предприятием производственной программы и своевременность осуществления расчетов.

Эти средства постоянно совершают кругооборот в процессе хозяйственной деятельности, изменяя свою форму с денежной на товарную и наоборот. Таким образом, они формируют основную часть себестоимости продукции. С другой стороны, они являются гарантом ликвидности предприятия, то есть его способности заплатить по своим обязательствам.

Основными задачами анализа оборотных средств являются:

- изучение изменения состава и структуры оборотных средств;

- группировка оборотных средств по основным признакам;

- определение основных источников формирования оборотных средств;

- определение основных показателей эффективности использования оборотных средств.

Основными источниками информации для анализа оборотных средств служит:

- бухгалтерский баланс (форма №1);

- отчет о прибылях и убытках (форма №2);

- данные первичного бухгалтерского учета, которые расшифровывают и детализируют отдельные статьи баланса.

Данные анализа оборотных средств используют для изучения финансового состояния и разработки мер по его улучшению торговых предприятий.

2.2. Структура оборотных средств

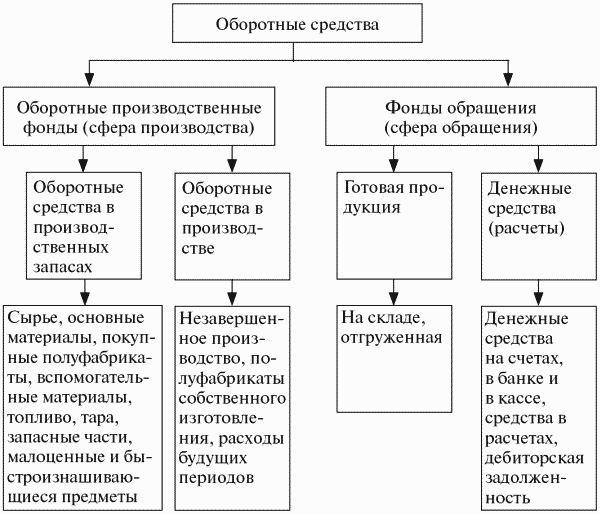

Структура оборотных средств представляет собой соотношение отдельных элементов оборотных производственных фондов и фондов обращения, т.е. показывает долю каждого элемента в общей сумме оборотных средств (рис. 2).

Под составом оборотных средств понимается совокупность элементов, образующих оборотные производственные фонды и фонды обращения, т.е. их размещение по отдельным элементам. Преобладающую часть оборотных производственных фондов составляют предметы труда – сырье, основные и вспомогательные материалы, покупные полуфабрикаты, топливо и горючее, тара и тарные материалы.

Кроме того, к оборотным производственным фондам относятся и некоторые орудия труда – инструменты, инвентарь, запасные части для текущего ремонта, специальная одежда и обувь. Эти орудия труда функционируют менее года или имеют ограничения по стоимости.

Рис. 2. Структура оборотных средств

2.3. Структура оборотных средств МП «Пилот»

Так как МП «Пилот» является торговым предприятием, то структура оборотных средств разнообразна.

В таблице 3 приведены основные группы оборотных средств МП «Пилот» за 2011-2013 гг.

Таблица 3

Структура оборотных средств МП «Пилот» за 2011-2013 гг.

|

Показатели |

2011 год |

2012 год |

2013 год |

Отклонение, 13/12 |

Темп роста, % |

||||

|

Сумма, |

Уд вес, % |

Сумма, |

Уд вес, % |

Сумма, |

Уд вес, % |

Сумма, |

Уд вес, % |

||

|

тыс. руб. |

тыс. руб. |

тыс. руб. |

тыс. руб. |

||||||

|

1.Производственные запасы |

936 |

45,6 |

1050 |

52,5 |

2030 |

69,6 |

980 |

107,1 |

193,3 |

|

2.Дебиторская задолженность |

1026 |

50,0 |

826 |

41,3 |

785 |

26,9 |

-41 |

-4,5 |

95,0 |

|

3.Денежные средства |

90 |

4,4 |

125 |

6,2 |

101 |

3,5 |

-24 |

-2,6 |

80,8 |

|

4.Прочие оборотные активы |

|||||||||

|

Всего |

2052 |

100 |

2001 |

100 |

2916 |

100 |

915 |

100 |

145,73 |

Графическое отображение данных за 2011-2013 гг. представлено в структурных диаграммах на рис. 2.

Рис. 2. Структурные диаграммы состава оборотных средств МП «Пилот» за 2011-2013 гг.

Таким образом, по данным таблицы 3 и диаграмм на рис. 2 можно сделать вывод, что большую часть оборотных средств МП «Пилот» составляют производственные запасы и дебиторская задолженность предприятия. Так, в 2013 году основную часть в структуре оборотных средств занимали запасы 2030 тыс. руб., что составило 69,6% всех оборотных средств МП «Пилот». Дебиторская задолженность за этот год составила 26,9 %, что составило 785 тыс. руб. Денежные средства занимают незначительное место в структуре оборотных средств предприятия. Так, в 2013 году их удельный вес составил 3,5% или 101 тыс. руб. На протяжении рассматриваемого периода наблюдается постоянный рост производственных запасов. Так с 2012 года по 2013 год общая стоимость производственных запасов возросла на 980 тыс. руб., то есть темп роста составил 193,3%. Также следует отметить сокращение дебиторской задолженности на 41 тыс. руб.

Одним из показателей эффективности использования производственных запасов является коэффициент их оборачиваемости, который показывает сколько раз за год производственные запасы принимают участие в процессе производства. Коэффициент оборачиваемости производственных запасов рассчитывается отношением себестоимости реализованной продукции к средней величине производственных запасов.

(2),

(2),

Коб2011= 17937/936= 19,16

Коб2012= 18562/1050=17,68

Коб2013= 22014/2030=10,84

Коэффициент оборачиваемости материально-производственных запасов показывает скорость реализации этих запасов. Материально-производственные запасы являются наименее ликвидной статьей оборотных активов, поэтому скорость их превращения в денежные средства влияет на ликвидность предприятия.

Чем выше значение коэффициента оборачиваемости материально-производственных запасов:

1) тем более ликвидную структуру имеют оборотные средства;

2) тем более устойчивым (при прочих равных условиях) является финансовое положение компании.

На предприятии МП «Пилот» наблюдается ежегодное снижение коэффициента оборачиваемости материально-производственных запасов с 19,16 в 2011 году до 17,68 в 2012 году и 10,84 в 2013 году. Такая тенденция обусловлена проблемами со сбытом продукции.

2.4. Анализ материалоемкости и материалоотдачи МП «Пилот»

Следующим этапом анализа материальных ресурсов является анализ эффективности их использования, в который входят анализ материалоемкости и материалоотдачи.

Материалоемкость, так же как и материалоотдача, зависит от объема товарной (валовой) продукции и суммы материальных затрат на ее производство. В свою очередь объем товарной (валовой) продукции в стоимостном выражении (ТП) может измениться за счет количества произведенной продукции (VВП), ее структуры (УД) и уровня отпускных цен (ЦП). Сумма материальных затрат (МЗ) также зависит от объема произведенной продукции, ее структуры, расхода материала на единицу продукции (УР) и стоимости материалов (ЦМ). В итоге общая материалоемкость зависит от структуры произведенной продукции, нормы расхода материалов на единицу продукции, цен на материальные ресурсы и отпускных цен на продукцию (рис. 3).

Рис. 3. Схема факторной системы материалоемкости

Материалоемкость - отношение суммы материальных расходов к стоимости продукции - показывает, сколько материальных расходов фактически приходится на производство единицы изделия.

Так, рассчитать материалоемкость можно согласно формуле:

(3),

(3),

Ме2011= 12556/19856 = 0,63

Ме2012= 12993/20458 = 0,64

Ме2013= 15410/25698= 0,60

Материалоотдача определяется отношением стоимости произведенной продукции к сумме материальных расходов. Этот показатель характеризует сколько выработано продукции из каждого рубля употребленных материальных ресурсов и рассчитывается согласно следующей формуле:

(4),

(4),

Мотд2011= 19856/12556 = 1,58

Мотд2012= 20458/12993 = 1,57

Мотд2013= 25698/15410= 1,67

Основные показатели эффективности оборотных ресурсов МП «Пилот» представлены в следующей таблице 4.

Таблица 4

Основные показатели эффективности использования оборотных средств МП «Пилот» за 2011-2013 гг.

|

Показатели |

2011 |

2012 |

2013 |

Отклонение, 13/12 |

Темп роста, % |

|

Продукция, тыс. руб. |

19856 |

20458 |

25698 |

5240 |

125,61 |

|

Производственные запасы, тыс. руб. |

936 |

1050 |

2030 |

980 |

193,33 |

|

Материальные затраты, тыс. руб. (70% от 2120) |

12556 |

12993 |

15410 |

2417 |

118,6 |

|

Материалоемкость |

0,63 |

0,64 |

0,6 |

-0,04 |

93,75 |

|

Материалоотдача |

1,58 |

1,57 |

1,67 |

0,1 |

106,37 |

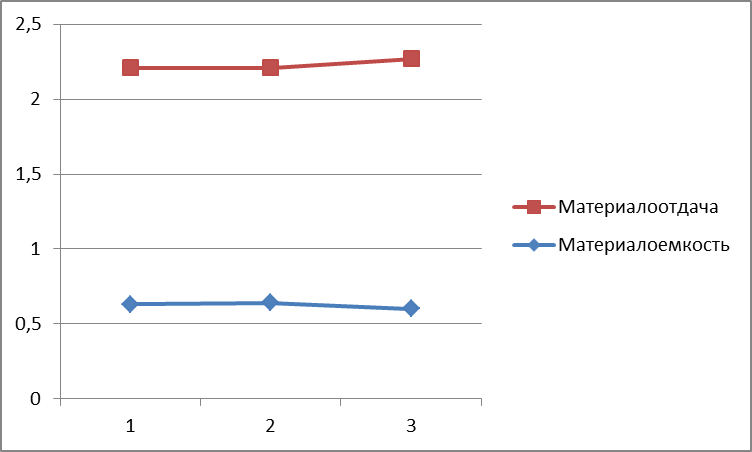

Из данных таблицы 4 видно, что на протяжении анализируемого периода наблюдается постоянный рост материальных затрат, как и рост производимой продукции. Материалоемкость в 2013 году по сравнению с 2012 годом уменьшилась на 0,04, вместе с этим увеличилась обратнопропорционально материалоотдача на 0,1.

Рис.4. График зависимости материалоемкости и материалоотдачи

Показатель материалоемкости - показатель, обратный материалоотдаче, характеризующий величину материальных затрат, приходящихся на 1 руб. произведенной продукции. Он более аналитичен, он реально отражает уровень использования материалов в производстве; 1 % снижения материальных затрат приносит больший экономический эффект, нежели снижение других видов затрат.

Глава 3. Анализ затрат и себестоимости

3.1. Необходимость проведения анализа затрат и себестоимости, задачи, информационная база анализа, основные понятия

В экономической практике различают понятия «затраты, «расходы» и себестоимость. Затраты являются бухгалтерской категорией и служат элементами, формирующими полную себестоимость выпускаемой продукции (выполняемых работ) себестоимость. Расходами называются экономически оправданные затраты, возникающие в процессе основной (операционной) деятельности предприятия

Под себестоимостью продукции, работ и услуг понимаются выраженные в денежной форме затраты всех видов ресурсов: основных фондов, природного и промышленного сырья, материалов, топлива и энергии, труда, используемых непосредственно в процессе производства и выполнения работ.

Объекты анализа: полная себестоимость товарной продукции (выполняемых работ), в том числе по экономическим элементам и статьям затрат, затраты на рубль товарной продукции, себестоимость отдельных изделий (видов работ), расходы по отдельным экономическим элементам и статьям затрат.

Задачи анализа: анализ состава и структуры затрат для определения основных направлений поиска резервов их снижения, количественная оценка факторов, влияющих на изменение затрат на производство и себестоимости продукции (работ, расчет резервов снижения затрат на выпуск и реализацию продукции).

Источники информации:

1. Форма № 5-з «Отчет о затратах на производство и реализацию продукции (работ, услуг) предприятия».

2. Плановые и отчетные калькуляции себестоимости продукции.

3. Данные синтетического и аналитического учета затрат по основным и вспомогательным производствам.

4. Форма № КС-6а «Журнал учета выполненных работ».

6. Форма № М-19 «Материальный отчет».

3.2. Виды затрат, классификация затрат, элементы

В зависимости от целей и методов различают несколько способов классификации затрат. На практике наиболее часто используются следующие способы их классификации:

- по экономическим элементам;

- по целевому назначению и месту возникновения;

- по роли в производственном процессе;

- по способу отнесения на себестоимость отдельных видов выпускаемой продукции;

- по характеру связи с изменением объема производства.

Группировка по видам расходов является в экономике общепринятой и включает в себя две классификации: по экономическим элементам затрат и по калькуляционным статьям расходов.

При классификации расходов по их роли в производственном процессе все затраты, составляющие себестоимость продукции, подразделяются на основные и накладные. Это необходимо для выделения затрат, зависящих от изменения объема производства.

К основным относятся технологически неизбежные расходы, без которых вообще не может быть изготовлена продукция (затраты на сырье и материалы, на полуфабрикаты, топливо и энергию, заработную плату основных рабочих с отчислениями на социальные нужды, расходы на подготовку и освоение производства, износ приспособлений целевого назначения).

К накладным относятся расходы, связанные с управлением и обслуживанием производства. По месту возникновения они подразделяются на общепроизводственные расходы цеха (в котором выделяются расходы на содержание и эксплуатацию оборудования и общецеховые расходы) и общехозяйственные расходы, прочие производственные и коммерческие расходы предприятия.

По степени зависимости от объема производства затраты делятся на условно-переменные (пропорциональные) и условно-постоянные (непропорциональные). При росте объема выпуска в натуральном выражении условно-переменные расходы увеличиваются пропорционально, не и меняясь при этом в расчете на каждое изделие. Условно-постоянные наоборот – при росте объема выпуска в натуральном выражении не изменяются (т.е. не зависят от роста объема), но уменьшаются при расчете на одно изделие.

На МП «Пилот» условно-постоянные расходы (амортизация, аренда помещений, налог на имущество, повременная оплата труда рабочих, зарплата и страхование административно-хозяйственного аппарата) остаются стабильными при изменении объема производства, а условно-переменные (сдельная зарплата производственных рабочих, сырье, материалы, технологическое топливо, электроэнергия) изменяются пропорционально объему производства продукции.

По способу отнесения расходов на себестоимость конкретных видов продукции их подразделяют на прямые и косвенные. К прямым относятся расходы, которые планируются и учитываются отдельно для каждого вида продукции и относятся на себестоимость только этой продукции.

К косвенным относятся расходы, связанные с производством нескольких видов продукции и распределяемые между ними с помощью специальных (косвенных) методов. Сюда обычно относятся все накладные расходы, кроме тех случаев, когда в цехе выпускается один вид продукции и «Общепроизводственные расходы» становятся прямыми. В производствах с комплексной переработкой сырья все расходы, как правило, распределяются косвенными методами.

Классификация затрат на прямые и косвенные необходима для организации раздельного учета полных и частичных затрат на производство.

Экономическим элементом называется однородный вид затрат на производство и реализацию продукции, который на уровне предприятия невозможно разделить на составные части.

Выделяют следующие экономические элементы на МП «Пилот»:

|

1. |

Материальные затраты :затраты на сырье; на запасные части для ремонта; комплектующие изделия; затраты на топливо и энергию со стороны; |

|

2. |

Затраты на оплату труда, включая выплаты работникам организации; стимулирующие доплаты и надбавки; премии и единовременные поощрительные выплаты |

|

3. |

Отчисления на социальные нужды (в пенсионный фонд, фонд социального страхования, фонд медицинского страхования). |

|

4. |

Амортизация основных средств |

|

5. |

Прочие затраты |

В качестве типовой группировки применяется следующая номенклатура статей калькуляции:

1. Сырье и материалы.

2. Покупные полуфабрикаты, комплектующие изделия, услуги кооперированных предприятий.

3. Возвратные отходы (вычитаются).

4. Топливо и энергия на технологические цели.

5. Основная заработная плата производственных рабочих.

6. Дополнительная заработная плата производственных рабочих.

7. Отчисления на социальное страхование.

8. Расходы на подготовку и освоение производства.

9. Износ инструментов и приспособлений целевого назначения и прочие социальные расходы.

10. Расходы на содержание и эксплуатацию оборудования.

11. Цеховые расходы.

12. Общезаводские расходы.

13. Потери от брака.

14. Прочие производственные расходы.

15. Внепроизводственные расходы.

3.3. Факторы, влияющие на себестоимость продукции

Факторы, влияющие на себестоимость продукции, можно классифицировать по нескольким признакам.

По содержанию выделяют технические и технологические факторы.

К техническим факторам можно отнести:

- внедрение новой прогрессивной техники;

- механизация и автоматизация производства;

- научно-технические достижения;

- улучшение использования основных фондов;

- техническая и энергетическая вооруженность труда.

К технологическим относятся следующие факторы:

- изменение ассортимента продукции;

- продолжительность производственного цикла;

- улучшение использования и применение новых видов сырья и материалов;

- применение экономичных заменителей и полное использование отходов в производстве;

- совершенствование технологии продукции, снижение ее материалоемкости и трудоемкости.

По времени возникновения выделяют планируемые и внезапные факторы.

Предприятие может планировать следующие мероприятия:

- ввод и освоение новых цехов;

- подготовка и освоение новых видов продукции;

- подготовка и освоение новых технологических процессов;

- оптимальное размещение отдельных видов продукции по предприятию.

К внезапным (не планируемым) факторам относятся:

- производственные потери;

- изменение состава и качества сырья;

- изменение природных условий;

- отклонения от установленных норм выработки продукции и др.

По месту возникновения факторы делятся на внешние (независящие от предприятия) и внутренние (зависящие от предприятия). На себестоимость продукции независимо от предприятия могут повлиять:

- экономическая обстановка в стране;

- инфляция;

- природно-климатические условия;

- технический и технологический прогресс;

- изменение налогового законодательства и др.

К внутренним можно отнести:

- производственную структуру предприятия;

- структуру управления;

- уровень концентрации и специализации производства;

- продолжительность производственного цикла.

По назначению выделяют основные и второстепенные факторы. Данная группа факторов зависит от специализации предприятия. Если рассматривать материалоемкое производство, то к основным факторам можно отнести следующие факторы:

- цены на материальные ресурсы и расход сырья и других материалов;

- техническая вооруженность труда; технологический уровень производства;

- норма выработки продукции; номенклатура и ассортимент продукции;

- организация производства и труда.

В меньшей степени на себестоимость продукции повлияют следующие факторы:

- структура управления;

- природно-климатические условия;

- заработная плата производственных рабочих;

- структура прочих затрат и др.

В таблице 5 представлен анализ основных показателей работы МП «Пилот» за 2011-2013 гг.

Таблица 5

Анализ основных показателей работы МП «Пилот» за 2011-2013 гг.

|

Показатели |

2011 год |

2012 год |

2013 год |

Отклонение 13\12 |

Темп роста, % |

||||

|

Сумма, |

Уд вес, % |

Сумма, |

Уд вес, % |

Сумма, |

Уд вес, % |

Сумма, |

Уд вес, % |

||

|

тыс.руб. |

тыс.руб. |

тыс.руб. |

тыс.руб. |

||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

1.Себестоимость реализованных услуг/продукции (2120) |

17937 |

90,3 |

18562 |

90,7 |

22014 |

85,7 |

3452 |

65,9 |

118,6 |

|

2.Выручка от реализации (2110) |

19856 |

100,0 |

20458 |

100,0 |

25698 |

100,0 |

5240 |

100,0 |

125,6 |

|

3. Чистая прибыль (2400) |

54 |

0,3 |

57 |

0,3 |

120 |

0,5 |

63 |

1,2 |

210,5 |

По данным таблицы 5 можно сделать вывод о том, что МП «Пилот» является прибыльным предприятием, чистая прибыль которого ежегодно растет, особенно за период 2012-2013 гг. Так, чистая прибыль увеличилась на 63 тыс. руб., что составило 210,5 % темп роста. Вместе с чистой прибылью предприятия соответственно увеличиваются такие показатели как себестоимость реализованной продукции и выручка от реализации. За 2012-2013 гг. их положительная динамика составила 3452 тыс. руб. и 5240 тыс. руб. соответственно.

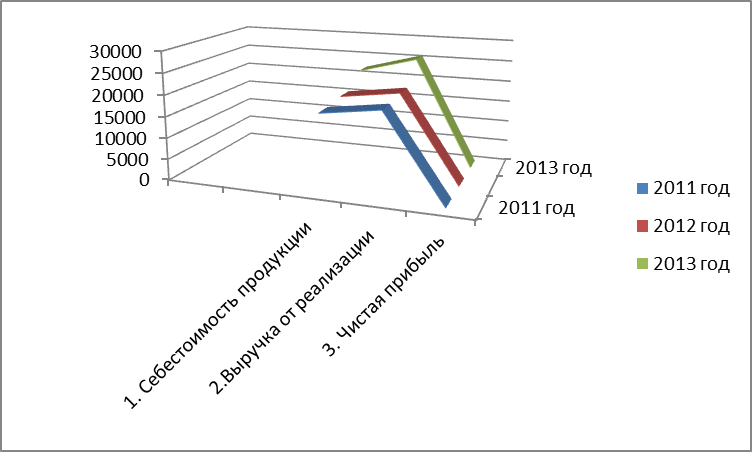

На рис.5 показано соотношение себестоимости, выручки от реализации, чистой прибыли.

Рис. 5. Соотношение себестоимости, выручки от реализации, чистой прибыли.

На рис. 5 изображен график соотношения себестоимости, вуручки от реализации продукции и чистой прибыли МП «Пилот» за 2011-2013 гг. На основании данного графика можно сделать вывод, что все эти показатели находятся в прямой зависимости. Так с ростом чистой прибыли МП «Пилот» происходит рост таких показателей как выручка от реализации и себестоимость продукции.

3.4. Пути снижения себестоимости на МП «Пилот»

Для снижения себестоимости на предприятии МП «Пилот» рекомендуется провести следующие организационно-технические мероприятия:

1. Совершенствование организации производства и труда. Этот процесс, практически во всех случаях обеспечивает повышение производительности труда, стимулирует более качественное использование трудовых ресурсов, имеющихся на предприятии. Отсюда и сокращение издержек производства. На данном этапе, на предприятии рекомендуется всемерно улучшать эргономику труда работающих путем создания полноценного социально-психологического климата. Предлагается ввести должность психолога, который будет следить за психическим здоровьем работников. Так как большинство потерь рабочего времени связано с различными болезнями, наиболее весомым среди которых является грипп необходимо создать собственный медицинский пункт, который будет следить за состоянием здоровья работников.

2. Сокращение затрат на обслуживание производства и управление также снижает себестоимость продукции. Размер этих затрат на единицу продукции зависит не только от объема выпуска продукции, но и от их абсолютной суммы. Добиться этого возможно двумя путями:

1) Совершенствование структуры аппарата управления. Для реализации этого проекта нужно создать планово-экономический отдел, одним из главных направлений, деятельности которого будут планирование и прогнозирование деятельности предприятия. На данный момент прогнозированию, разработке целевых проектов по совершенствованию работы предприятия не уделяется должного внимания. Поэтому, на основе экономического отдела предлагается организовать планово-экономический отдел и акцентировать его работу на планировании и прогнозировании деятельности предприятия.

2) Совершенствование работы управленческого персонала. В данный момент все отделы связанные с обработкой экономической информации и принятия управленческих решений не используют в достаточной степени компьютерное обеспечение, заменяя их примитивными калькуляторами. Таким образом, необходимо повышение квалификации управленческого персонала и привлечение на постоянную работу экспертов в области компьютерных технологий. Это позволит максимизировать эффективность управления и в конечном итоге уменьшить затраты на содержание управленческого персонала, а это в свою очередь приведет к снижению себестоимости продукции в целом.

3. Организация полноценной службы маркетинга на предприятии. Маркетинг – неотъемлемая часть рыночной экономики и в условиях постоянно меняющейся конъюнктуры рынка стал жизненно необходимым элементом управления такого субъекта хозяйствования как производство. На данном этапе существования предприятия МП «Пилот» один сбытовой отдел не в состоянии решать весь комплекс проблем связанных с позиционированием, продвижением собственного товара на местный рынок. Эти и другие задачи решает служба маркетинга. Таким образом, нужно рекомендовать предприятию проведение следующих мероприятий, которые позволят ему укрепиться на местном рынке и нарастить объемы производства, что в конечном итоге приведет к снижению себестоимости выпускаемой продукции:

1) Реклама. Так как продукция предприятия является довольно высококачественной и ее реклама, по всем средствам массовой информации, включая Интернет, позволит создать или укрепить имидж продукции МП «Пилот» как высококачественного продукта.

2) Сбытовая сеть. Расширение сети фирменных магазинов позволит увеличить долю предприятия на местном рынке и таким образом увеличить объемы реализации продукции.

3) Поиск новых поставщиков. Сырье и материалы входят в себестоимость по цене их приобретения с учетом расходов на перевозку, поэтому правильный выбор поставщиков материалов влияет на себестоимость продукции. Качественно новый метод поиска партнеров может обеспечить Интернет как передовая система всемирной связи.

Глава 4. Финансовый анализ предприятия

4.1. Необходимость проведения финансового анализа, задачи, информационная база финансового анализа, основные понятия.

Анализ финансового состояния предприятия основывается главным образом на относительных показателях, так как абсолютные показатели баланса в условиях инфляции сложно привести к сопоставимому виду. Относительные показатели финансового состояния анализируемого предприятия можно сравнить:

с общепринятыми «нормами» для оценки степени риска и прогнозирования возможности банкротства;

с аналогичными данными других предприятий, что позволяет выявить сильные и слабые стороны предприятия и его возможности;

с аналогичными данными за предыдущие годы для изучения тенденции улучшения или ухудшения финансового состояния предприятия.

Результаты и качество анализа финансового состояния организации во многом определяется доступностью и качеством информационной базы.

Основными задачами финансового анализа являются:

1. На основе изучения взаимосвязи между разными показателями производственной, коммерческой и финансовой деятельности дать оценку выполнения плана по поступлению финансовых ресурсов и их использованию с позиции улучшения финансового состояния предприятия.

2. Прогнозировать возможные финансовые результаты, экономическую рентабельность исходя из реальных условий хозяйственной деятельности, наличия собственных и заемных ресурсов и разработанных моделей финансового состояния при разнообразных вариантах использования ресурсов.

3. Разрабатывать конкретные мероприятия, направленные на более эффективное использование финансовых ресурсов и укрепление финансового состояния предприятия.

Информационной базой финансового анализа являются данные бухгалтерского учета и отчетности, изучение которых позволяет оценить финансовое положение организации, изменения, происходящие в ее активах и пассивах, убедиться в наличии прибылей и убытков, выявить перспективы развития.

Для общей оценки динамики финансового состояния предприятия подготавливают аналитический баланс-нетто, позволяющий оценить структуру имущества предприятия и одновременно произвести горизонтальный и вертикальный анализ.

В составе годового бухгалтерского отчета предприятия имеются следующие формы, представляющие информацию для анализа финансового состояния:

– форма №1 «Бухгалтерский баланс». В нем фиксируется стоимость (денежное выражение) остатков внеоборотных и оборотных активов капитала, фондов, прибыли, кредитов и займов, кредиторской задолженности прочих пассивов. Баланс содержит обобщенную информацию о состоянии хозяйственных средств предприятия, входящих в актив, и источников их образования, составляющих пассивы. Эта информация представляется «на начала года» и «на конец года», что и дает возможность анализа, сопоставления показателей, выявления их роста или снижения. Однако отражение в балансе только остатков не дает возможности ответить на все вопросы собственников и прочих заинтересованных служб. Нужны дополнительные подробные сведения не только об остатках, но и о движении хозяйственных средств и их источников.

Это достигается подготовкой следующих форм отчетности:

– форма №2 «Отчет о прибылях и убытках»;

– форма №3 «Отчет об изменениях капитала»;

– форма №4 «Отчет о движении денежных средств»;

– форма №5 «Приложение к бухгалтерскому балансу».

– форма статистической отчетности, данные первичного и аналитического бухгалтерского учета, которые расшифровывают и детализируют отдельные статьи баланса.

4.2. Методы формирования и распределения прибыли

Прибыль - это важнейший качественный показатель эффективности деятельности организации, характеризующий рациональность использования средств производства, материальных, трудовых и финансовых ресурсов.

Прибыль и убытки представляют собой финансовые результаты хозяйственной деятельности предприятия.

Основными задачами анализа прибыли являются:

- проверка обоснованности плановой величины прибыли. План по прибыли должен быть увязан с объемом реализуемой продукции и ее себестоимостью;

- оценка выполнения бизнес-плана по прибыли;

- исчисление влияния отдельных факторов на отклонение фактической суммы прибыли от плановой;

- выявление резервов дальнейшего роста прибыли и путей мобилизации (использования) этих резервов.

Важнейшими источниками информации для проведения анализа прибыли являются: бухгалтерский баланс (Ф. № 1 отчетности), отчет о прибылях и убытках (Ф. № 2 отчетности), учетный регистр — журнал-ордер №15 по учету прибыли и ее использования, финансовый план организации.

Прибыль — форма денежных накоплений, экономическая категория, характеризующая финансовый результат хозяйственной деятельности предприятия.

Прибыль от реализации продукции (работ и услуг) определяется как разница между выручкой от реализации продукции в действующих отпускных ценах без НДС, акциза и затратами на ее производство) и реализацию.

Прибыль от реализации имущества предприятия определяется как разница между выручкой от реализации этого имущества (за вычетом НДС) и остаточной стоимостью по балансу, скорректированной на коэффициент инфляции. В случае основных фондов можно воспользоваться коэффициентами пересчета для определения их восстановительной стоимости, устанавливаемыми правительством. Эти коэффициенты соответствуют индексу инфляции, публикуемому органами государственной статистики.

Балансовая прибыль используется для оценки эффективности производства, выявления динамики и роста определения общей рентабельности. Объектом налогообложения предприятий и организаций является валовая прибыль. Ее расчет аналогичен расчету балансовой прибыли, за исключением того, что в составе внереализованных доходов и убытков учитываются штрафы, пени, уплаченные за вычетом штрафов, и пени, перечисленные в бюджет и внебюджетные фонды, Чистой прибылью называется прибыль, остающаяся на предприятии после уплаты всех налогов и используемая на развитие производства и социальные нужды.

Методы распределения прибыли должны способствовать решению следующих задач: укреплению доходной части государственного бюджета; обеспечению хозяйственной самостоятельности предприятий; обеспечению социально-экономического развития предприятия; повышению эффективности производства.

Первоочередными платежами из прибыли МП «Пилот» являются платежи в бюджет. Основным налогом стал налог на прибыль, исчисляемый по ставке 20%. Его уплата осуществляется в виде авансовых платежей в размере одной трети квартального плана один раз в месяц. По окончании квартала исходя из фактического размера прибыли осуществляется перерасчет.

Указанные платежи обеспечивают формирование доходной части федерального и местного бюджетов. За нарушение порядка взимания налогов и сборов применяются штрафные санкции. Кроме того, недовнесенные суммы налога на прибыль корректируются на учетную ставку Банка России, что приводит к значительному их росту.

Указанные направления использования прибыли предприятия определяют самостоятельно и финансируют из образуемых на предприятиях фондов, которые могут иметь и другие источники образования. Количество фондов и их названия определяются предприятиями самостоятельно, но, как правило, это фонд развития производства, фонд социального развития, фонд материального поощрения, резервный фонд или фонд потребления, фонд накопления. Предприятия сами устанавливают нормативы отчисления от прибыли в эти фонды.

На изменение прибыли влияют две группы факторов: внешние и внутренние.

Внутренние факторы изменения прибыли подразделяются на основные и неосновные. Важнейшими в группе основных являются: валовой доход и доход от продажи продукции (объем продаж), себестоимость продукции, структура продукции и затрат, величина амортизационных отчислений, цена продукции. К неосновным факторам относятся факторы, связанные с нарушением хозяйственной дисциплины, такие как ценовые нарушения, нарушения условий труда и требований к качеству продукции, другие нарушения, ведущие к штрафам и экономическим санкциям.

К внешним факторам, влияющим на прибыль предприятия, относятся: социально-экономические условия, цены на производственные ресурсы, уровень развития внешнеэкономических связей, транспортные и природные условия.

В анализе факторов, влияющих на величину прибыли, лежат резервы увеличения прибыли предприятия, основными из которых являются:

1. Обеспечение роста объема производства продукции на основе технического его обновления и повышения эффективности производства.

2. Улучшение условий продажи продукции, в том числе за счет совершенствования расчетно-платежных отношений между предприятиями.

3. Изменение структуры производимой и продаваемой продукции за счет увеличения доли более рентабельной.

4. Снижение валовых расходов на производство и обращение продукции.

5. Установление реальной зависимости уровня цен от качества производимой продукции, ее конкурентоспособности, спроса и предложения аналогичной продукции другими производителями.

6. Увеличение прибыли от прочей деятельности предприятия (от продажи основных фондов, иного имущества предприятия, валютных ценностей, ценных бумаг и т. д.).

В таблице 6 приведен анализ финансовых показателей работы МП «Пилот» за 2011-2013 гг.

Таблица 6

Анализ финансовых показателей работы МП «Пилот» за 2011-2013 гг.

|

Показатели |

2011 год |

2012 год |

2013 год |

Отклонение 2013-2012 тыс. руб. |

Темп роста,% |

|

1.Выручка |

19856 |

20458 |

25698 |

5240 |

125,6 |

|

2. Себестоимость продаж |

17937 |

18562 |

22014 |

3452 |

118,6 |

|

3. Валовая прибыль |

1919 |

1896 |

3684 |

1788 |

194,3 |

|

4. Коммерческие расходы |

1254 |

1564 |

3021 |

1457 |

193,2 |

|

5. Управленческие расходы |

598 |

261 |

513 |

252 |

196,6 |

|

6. Прибыль убыток до налогообложения |

67 |

71 |

150 |

79 |

211,3 |

|

7. Налог на прибыль |

13 |

14 |

30 |

16 |

214,3 |

|

8. Чистая прибыль |

54 |

57 |

120 |

63 |

210,5 |

Исходя из данных таблицы 6 можно сделать вывод о резком увеличении чистой прибыли предприятия на 63 тыс. руб. с 2012 года по 2013 год, что на составило 210,5% роста. Данное увеличение чистой прибыли соответственно способствовало увеличению и таких показателей как выручка на 5240 тыс. руб., себестоимость продаж на 3452 тыс. руб., валовой прибыли на 1788 тыс. руб. Одновременно увеличились и такие показатели как коммерческие расходы на 1457 тыс. руб., управленческие расходы на 252 тыс. руб. и налог на прибыль на 16 тыс. руб. В целом, можно сделать вывод о том, что экономическое состояние МП «Пилот» значительно улучшилось за анализируемый период.

4.3. Анализ рентабельности МП «Пилот»

Для оценки уровня эффективности работы предприятия используют анализ рентабельности производства.

Рентабельность продукции – характеризует эффективность затрат на производство продукции и рассчитывается по формуле:

R продукции =  (5),

(5),

R продукции 2011 = (1919/17937)*100% = 10,7

R продукции 2012 = (1896/18562)*100% = 10,2

R продукции 2013 = (3684/22014)*100% = 16,7

Данные показатели подтверждают увеличение экономического состояния МП «Пилот». Так наблюдается значительный рост показателя рентабельности продукции в 2013 году.

Рентабельность собственного (акционерного) капитала рассчитывается по следующей формуле:

R кап. =  (6),

(6),

R кап 2011 = (54/42017)*100% = 0,13

R кап 2012 = (57/42017)*100% = 0,14

R кап 2013 = (120/42017)*100% = 0,29

За анализируемый период стоимость собственного капитала предприятия МП «Пилот» не менялась и составляла 42017 тыс. руб. Так как чистая прибыль предприятия на протяжении этого периода увеличивалась, то и показатель рентабельности собственного капитала также возрастал.

Рентабельность продаж – характеризует эффективность затрат на производство и реализацию продукции (работ, услуг). Она рассчитывается согласно формуле:

R продаж =  (7),

(7),

R продаж 2011 = (67/19856)*100% = 0,34

R продаж 2012 = (71/20458)*100% = 0,35

R продаж 2013 = (150/25698)*100% = 0,58

Коэффициент валовой прибыли – показывает долю валовой прибыли в чистом доходе от реализации, показывает сколько копеек валовой прибыли приносит каждый рубль реализации. Коэффициент валовой прибыли рассчитывается по следующей формуле:

Кв.п. =  (8),

(8),

К в.п. 2011 = (1919/19856)*100% = 9,66

К в.п. 2012 = (1896/20458)*100% = 9,26

К в.п. 2013 = (3684/25698)*100% = 14,34

Коэффициент чистой прибыли – показывает сколько руб. чистой прибыли приносит каждый рубль реализации (чистого дохода). Коэффициент чистой прибыли можно рассчитать по формуле:

Кч.п. =  (9),

(9),

К ч.п. 2011 = (54/19856)*100% = 0,27

К ч.п. 2012 = (57/20458)*100% = 0,28

К ч.п. 2013 = (120/25698)*100% = 0,47

Данные показатели рентабельности подтверждают увеличение экономического состояния МП «Пилот». Так наблюдается значительный рост показателя рентабельности продукции, рентабельности собственного капитала, рентабельности продаж, рентабельности валовой и чистой прибыли предприятия.

Глава 5. Анализ финансовой независимости и устойчивости предприятия

5.1. Необходимость проведения анализа финансовой независимости и устойчивости МП «Пилот», задачи, информационная база анализа, основные понятия

На основании данных финансовой отчетности осуществляется поиск резервов дальнейшего развития и совершенствования деятельности предприятия, совершенствования деятельности предприятия достижения стабильности фирмы на рынке. Это достигается путем анализа финансового состояния предприятия (ФСП).

ФСП выражается в образовании, размещении и использовании финансовых ресурсов: денежных средств (ДС), поступающих за реализованную продукцию, кредитов банков и займов, временно привлеченных средств; задолженности поставщикам и другим кредиторам, временно свободных средств специальных фондов. Анализ ФСП составляет значительную часть финансового анализа. ФСП характеризуется обеспеченностью финансовыми ресурсами, целесообразностью и эффективностью их размещения и использования, финансовыми взаимоотношениями, платежеспособностью и финансовой устойчивостью. Оно напрямую зависит от результатов производственной, коммерческой и финансовой деятельности предприятия. Основными источниками информации для анализа финансового состояния предприятия служат формы финансовой отчетности №1,2,3, а если анализ проводят внутренние пользователи, то еще и данные текущего бухгалтерского учета.

5.2. Анализ основных показателей независимости

1. Коэффициент финансовой автономии (независимости). Характеризует долю собственных средств предприятия (собственного капитала) в общей сумме средств, авансированных в его деятельность.

(10),

(10),

Нормативное значение – 0,5 или 50%.

К авт2011= 42017/43078= 0,98

К авт2012= 42017/45126=0,93

К авт2013= 42017/49211= 0,85

Как видно из расчетов, то МП «Пилот» является независимым предприятием. Коэффициент автономии значительно выше нормы, но наблюдается тенденция его снижения.

2. Коэффициент финансовой устойчивости:

(11),

(11),

Нормативное значение больше 70%, финансовое положение стойкое.

К фин. ст.2011= 42017/43078= 0,98

К фин. ст.2012= 42017/45126=0,93

К фин. ст.2013= 42017/49211= 0,85

Так как на МП «Пилот» нет долгосрочных обязательств, то коэффициент финансовой стойкости равнозначен коэффициенту финансовой независимости.

3. Коэффициент задолженности характеризует соотношение кредитных средств к собственным средствам предприятия.

(12),

(12),

Нормативное значение показателя – не больше 1.

К задолж. 2011= 1005/42017= 0,02

К задолж.2012= 3038/42017=0,07

К задолж.2013= 7044/42017= 0,17

Показатель задолженности МП «Пилот» незначителен.

Таким образом, можно сделать вывод о том, что МП «Пилот» является независимым предприятием с устойчивой финансовой организацией, собственных средств которого вполне достаточно для осуществления своей деятельности и улучшения экономических показателей.

Глава 6. Анализ деловой активности

Результаты анализа деловой активности организаций необходимы, прежде всего, собственникам, а также кредиторам, инвесторам, поставщикам, менеджерам и работникам налоговых служб. Собственники компании заинтересованы в том, чтобы иметь инструмент, позволяющий оценивать результаты профессиональной деятельности управленцев. Инвестору также необходимо оценить, насколько эффективна эта деятельность, насколько менеджмент организации способен удовлетворить ожидания инвесторов от финансовых вложений. И все эти пользователи информации, прежде всего, ставят перед собой задачу проанализировать на базе его бухгалтерской отчетности показатели финансового состояния организации с тем, чтобы на его основе сделать вывод о направлениях деятельности организации, обеспечить тем самым минимизацию возможных финансовых рисков.

1. Коэффициент оборачиваемости оборотных средств (активов) показывает количество оборотов, которые совершают оборотные средства на протяжении отчетного периода. Показывает также, сколько руб. чистого дохода от реализации приносит каждый руб. оборотных средств.

(13),

(13),

К об. о. ср.2011=19856/2052= 9,68

К об. о. ср.2012=20458/2001= 10,22

К об. о. ср.2013=25698/2916= 8,81

2. Длительность одного оборота в днях определяется как соотношение количества дней (Д) в расчетном периоде и количества оборотов оборотных средств за тот же период.

Тр.об. =  (14),

(14),

Тр.об 2011 = 360/9,68 = 37,19

Тр.об 2012 = 360/10,22 = 35,23

Тр.об 2013 = 360/8,81 = 40,86

3. По видам оборотных активов различают следующие показатели оборачиваемости:

- оборачиваемости запасов:

Коэффициент оборачиваемости запасов – показывает кратность оборота запасов.

(15),

(15),

К об. зап.2011=17937/936= 19,16

К об. зап.2012=18562/1050= 17,68

К об. зап.2013=22014/2030= 10,84

Длительность оборота запасов:

(16),

(16),

Т об. о. ср.2011=360/19,16= 18,8

Т об. о. ср.2012=360/17,68= 20,4

Т об. о. ср.2013=360/10,84= 33,2

- оборачиваемости дебиторской задолженности

Коэффициент оборота дебиторов (расчетов с дебиторами) показывает сколько раз за период дебиторы оплачивают свои долги полностью:

(17),

(17),

К об. деб.2011=19856/1026= 19,35

К об. деб.2012=20458/826= 24,77

К об деб.2013=25698/785= 32,74

Средний срок оплаты задолженности дебиторов:

(18),

(18),

Т об. деб.2011=360/19,35= 18,6

Т об. деб.2012=360/24,77= 14,5

Т об. деб.2013=360/32,74=11,0

4. Операционный цикл – время, необходимое для преобразования запасов и дебиторской задолженности в наличные средства:

Оп.ц.=Тр.об.зап.+Т об. деб. (19),

Оп.ц 2011 = 18,8+18,6 = 37,4

Оп.ц 2012 = 20,4+18,6 = 39

Оп.ц 2013 = 33,2+18,6 = 51,8

В таблице 7 приведены основные показатели анализа оборачиваемости оборотных средств МП «Пилот» за 2011-2013 гг.

Таблица 7

Анализ оборотности оборотных средств МП «Пилот» за 2011-2013 гг.

|

Показатели |

2011 год |

2012 год |

2013 год |

|

1. Коэффициент финансовой автономии |

0,98 |

0,93 |

0,85 |

|

2. Коэффициент финансовой устойчивости |

0,98 |

0,93 |

0,85 |

|

3. Коэффициент задолженности |

0,02 |

0,07 |

0,17 |

|

4. Коэффициент оборачиваемости оборотных средств, раз |

9,68 |

10,22 |

8,81 |

|

5. Длительность одного оборота оборотных средств, дни |

37,19 |

35,23 |

4086 |

|

6. Коэффициент оборачиваемости запасов, раз |

19,16 |

17,68 |

10,84 |

|

7. Длительность одного оборота запасов, дни |

18,8 |

20,4 |

33,2 |

|

8. Коэффициент оборачиваемости дебиторской задолженности, раз |

19,35 |

24,77 |

32,74 |

|

9. Средний термин погашения дебиторской задолженности, дни |

18,6 |

14,5 |

11 |

|

10. Длительность операционного цикла, дней |

37,4 |

39 |

51,8 |

Данные таблицы 7 показывают хорошее финансовое состояние предприятия. Так, коэффициенты автономии и финансовой устойчивости находятся на очень высоком уровне. В 2012 и 2013 гг. они составили 0,93 и 0,85 соответственно. Коэффициент задолженности настолько незначительный 0,17 в 2013 году, что это позволяет сделать вывод о том, что предприятие самостоятельно осуществляет хозяйственную деятельность и вполне успешно.

Но наряду с этим есть заметное замедление оборачиваемости запасов. Так данный показатель вырос с 18 дней в 2011 году до 33 дней (больше месяца) в 2013 году. Также наблюдается увеличение операционного цикла предприятия с 39 дней в 2012 году до 51 дня в 2013. Дебиторская задолженность наоборот увеличила скорость своей оборачиваемости с 14 дней в 2012 до 11 в 2013 году, что значительно позволяет увеличить оборачиваемость оборотных средств предприятия для получения еще большей экономической выгоды, как основной цели МП «Пилот».

Заключение

Таким образом, можно сделать вывод, что абсолютный прирост основных средств с 2012 до 2013 года составил 6798,6 тыс. руб. первоначальной стоимости основных средств, 3628,6 тыс. руб. абсолютного прироста из них составил износ. Это означает, что основных средств на предприятии стало на 10% больше в 2013 году по сравнению с 2012 годом. Увеличение основных средств МП «Пилот» связано с увеличением производственных мощностей данного предприятия. Также по данным таблицы видно увеличение износа основных средств на 30% больше в 2013 году, чем в 2012 году.

Основные фонды МП «Пилот» не сильно изношены, коэффициент годности показывает хорошее состояние основных средств, которые смогут использоваться в производственной деятельности предприятия.

Выручка от реализации продукции выросла на 5240 тыс. руб. в 2013 году по сравнению с 2012 годом. Такая положительная динамка обусловила также рост основных фондов на 3170 тыс. руб., что составило 7,35% роста. Рост фондоотдачи на 19,15% в 2013 году показывает повышение общая отдачи от использования каждого рубля, вложенного в основные производственные фонды. Падение показателя фондовооруженности на 4,48 усл. ед. характеризует снижение оснащенности работников сферы материального производства МП «Пилот» основными производственными фондами.

Так как на МП «Пилот» основные средства занимают очень важное место, их структура многообразна и постоянно растет, рекомендуется повысить технический уровень основных фондов, внедрить программу новых технологических процессов, заменить часть оборудование на новое. Таким образом, фондоотдача и фондовооруженность будут в дальнейшем иметь положительную динамику.

Большую часть оборотных средств МП «Пилот» составляют производственные запасы и дебиторская задолженность предприятия. Так, в 2013 году основную часть в структуре оборотных средств занимали запасы 2030 тыс. руб., что составило 69,6% всех оборотных средств МП «Пилот». Дебиторская задолженность за этот год составила 26,9 %, что составило 785 тыс. руб. Денежные средства занимают незначительное место в структуре оборотных средств предприятия. Так, в 2013 году их удельный вес составил 3,5% или 101 тыс. руб. На протяжении рассматриваемого периода наблюдается постоянный рост производственных запасов. Так с 2012 года по 2013 год общая стоимость производственных запасов возросла на 980 тыс. руб., то есть темп роста составил 193,3%. Также следует отметить сокращение дебиторской задолженности на 41 тыс. руб.

На предприятии МП «Пилот» наблюдается ежегодное снижение коэффициента оборачиваемости материально-производственных запасов с 19,16 в 2011 году до 17,68 в 2012 году и 10,84 в 2013 году. Такая тенденция обусловлена проблемами со сбытом продукции.

В целом, МП «Пилот» является прибыльным предприятием, чистая прибыль которого ежегодно растет, особенно за период 2012-2013 гг. Так, чистая прибыль увеличилась на 63 тыс. руб., что составило 210,5 % темп роста. Вместе с чистой прибылью предприятия соответственно увеличиваются такие показатели как себестоимость реализованной продукции и выручка от реализации. За 2012-2013 гг. их положительная динамика составила 3452 тыс. руб. и 5240 тыс. руб. соответственно.

Для снижения себестоимости на предприятии МП «Пилот» рекомендуется провести следующие организационно-технические мероприятия:

1. Совершенствование организации производства и труда. 2. Сокращение затрат на обслуживание производства и управление также снижает себестоимость продукции.

3. Организация полноценной службы маркетинга на предприятии.

Резком увеличении чистой прибыли предприятия на 63 тыс. руб. с 2012 года по 2013 год, что на составило 210,5% роста способствовало увеличению и таких показателей как выручка на 5240 тыс. руб., себестоимость продаж на 3452 тыс. руб., валовой прибыли на 1788 тыс. руб. Одновременно увеличились и такие показатели как коммерческие расходы на 1457 тыс. руб., управленческие расходы на 252 тыс. руб. и налог на прибыль на 16 тыс. руб. В целом, можно сделать вывод о том, что экономическое состояние МП «Пилот» значительно улучшилось за анализируемый период.

Данные показатели рентабельности подтверждают увеличение экономического состояния МП «Пилот». Так наблюдается значительный рост показателя рентабельности продукции, рентабельности собственного капитала, рентабельности продаж, рентабельности валовой и чистой прибыли предприятия.

Следовательно на МП «Пилот» хорошее финансовое состояние предприятия. Так, коэффициенты автономии и финансовой устойчивости находятся на очень высоком уровне. В 2012 и 2013 гг. они составили 0,93 и 0,85 соответственно. Коэффициент задолженности настолько незначительный 0,17 в 2013 году, что это позволяет сделать вывод о том, что предприятие самостоятельно осуществляет хозяйственную деятельность и вполне успешно.

Но наряду с эти есть заметное замедление оборачиваемости запасов. Так данный показатель вырос с 18 дней в 2011 году до 33 дней (больше месяца) в 2013 году. Также наблюдается увеличение операционного цикла предприятия с 39 дней в 2012 году до 51 дня в 2013. Дебиторская задолженность наоборот увеличила скорость своей оборачиваемости с 14 дней в 2012 до 11 в 2013 году, что значительно позволяет увеличить оборачиваемость оборотных средств предприятия для получения еще большей экономической выгоды, как основной цели МП «Пилот».

Библиография

- Алексеева А.И. Комплексный экономический анализ хозяйственной деятельности: учеб. пособие / А.И. Алексеева, Ю.В. Васильев. – M.: Финансы и статистика. 2009. – 529 с.

- Анализ и диагностика финансово-хозяйственной деятельности предприятия: учебное пособие / Под редакцией П.П. Табурчака, В.М. Гумина, М.С. Сапрыкина. – Ростов-на-Дону: Феникс, 2009. – 352 с.

- Анализ хозяйственной деятельности в промышленности / Под ред. В.И. Стражева. – М.: Высшая школа, 2010. – 678 с.

- Анализ хозяйственной деятельности: учеб. пособие/ Под ред. В.И. Бариленко. – М.: Омега-Л, 2009. – 414 с.

- Баканов М.И. Теория экономического анализа/М.И. Баканов – М.: Финансы и статистика,2011. – 416 с.

- Балабанов И. Т. Финансовый анализ и планирование хозяйствующего субъекта: учебник /И.Т. Балабанов. – М.: Финансы и статистика, 2009. – 340 с.

- Банк В. Р. Финансовый анализ: учеб. пособие / В.Р. Банк, С. В. Банк. – М.: TK Велби, Изд-во Проспект, 2011, – 344 с.

- Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: учеб. пособие / Т.Б. Бердникова. – М.: Инфра-М, 2009. – 215 с.

- Васильева Л. C. Финансовый анализ: учебник / Л. C. Васильева, MB. Петровская. – М.: КНОССРТ, 2009. – 544 с.

- Гермалович Н.А. Анализ хозяйственной деятельности предприятия /Н.А. Гермалович. – М: Финансы и статистика, 2011. – 346 с.

- Гиляровская Л.Т. Комплексный экономический анализ хозяйственной деятельности / Л.Т. Гиляровская и др. – М.: ТК Велби, Проспект, 2011. – 360 с.

- Донцова Л.В. Анализ финансовой отчетности: Практикум/ Л.В. Донцова, Н.А. Никифорова. – M.: Издательство «Дело и Сервис», 2011. – 144 с.

- Донцова Л.В. Анализ финансовой отчетности: учебник / Л.В. Донцова, Н.А. Никифорова. – 4-е изд., перераб. и доп. – М.: Издательство «Дело и Сервис», 2011. – 368 с.

- Канке Л. А. Анализ финансово-хозяйственной деятельности предприятия: учебное пособие/ Л. А. Канке, И. П. Кошевая. – M.: ИД «ФОРУМ»: ИНФРА-М, 2009. – 288 с. – (Профессиональное образование).

- Ковалев В.В. Анализ хозяйственной деятельности предприятия / В.В. Ковалев, О.Н. Волкова: Учебник. – M.: OOO «ТК Велби», 2010. – 424 с.

- Комплексный экономический анализ хозяйственной деятельности: учебное пособие / А.И. Алексеева, и др. – М.: Финансы и статистика, 2010. - 672с.

- Крейнина М.Н. Анализ финансового состояния и инвестиционной привлекательности акционерных обществ в промышленности, строительстве и торговле/М.Н. Крейнина. – М: Инфра-М, 2009. – 256 с

- Любушин Н.П. Комплексный экономический анализ хозяйственной деятельности: учеб. пособие/ Н.П. Любушин. 3-е изд., перераб. и доп. – М.: Юнити-Дана, 2009. – 448 с.

- Мельник М.В. Анализ финансово-хозяйственной деятельности предприятия: учеб. пособие /М.В. Мельник, Е.Б. Герасимова. – М.: Форум: ИНФРА-М, 2008. – 192 с.

- Подъяблонская Л.М. Финансовая устойчивость и оценка несостоятельности предприятий /Л.М. Подъяблонская//Финансы. – 2010. – №12. – С. 18 – 20.

- Пястолов С.М. Экономический анализ деятельности предприятия: учебник /С.М. Пястолов. – М.: Академический Проект, 2010. – 576 с.

- Райзберг Б. А. Современный экономический словарь. 5-е изд., перераб. и доп. – М.: ИНФРА-М, 2009. – 367 с.

- Савицкая Г. В. Анализ хозяйственной деятельности предприятия: учебник/Г.В. Савицкая. – Минск: ООО «Новое знание», 2010. – 688 с.

- Черкасова И.О. Анализ хозяйственной деятельности: учеб. пособие / И.О. Черкасова. – СПб.: Нева, 2009. – 192 с.

- Шеремет А.Д. Комплексный анализ хозяйственной деятельности: учебник / А.Д. Шеремет. – М.: ИНФРА-М, 2011. – 415 с.

- Шеремет А.Д. Методика финансового анализа: учебник /А.Д. Шеремет. – М.: ИНФРА-М, 2011. – 456 с.

- Экономический анализ/Под ред. О.Н. Соколовой. – М.: ИНФРА-М, 2011. – 320 с

- Методика составления годовой бухгалтерской отчетности на примере ООО «Шексна Ресурс»

- . Понятие и элементы состава правонарушения

- . Форма государственного устройства: понятие классификация, причины многообразия

- Последовательность подбора и отбора

- Основные функции в системе менеджмента (Теоретические основы менеджмента))

- Заимствования в английском языке(История развития английского языка)

- Методы оценки эффективности применяемых стилей руководства

- Понятие и значение бухгалтерской отчетности, значение и функции баланса

- Методы оценки ликвидности и платежеспособности банка

- Сущность и функции финансовых инструментов, и классификация аннуитетных платежей

- Управление ликвидностью коммерческого банка

- Управление поведением в конфликтных ситуациях (Понятие и сущность конфликтов в организации)