Анализ внешней и внутренней среды организации (Понятие и анализ внутренней среды предприятия)

Содержание:

Введение

Проблема взаимодействия предприятия с внешней и внутренней средой является ключевой в теории управления хозяйственными системами. В реалиях современной рыночной экономики повышается важность исследования внешней и внутренней среды предприятия, возникает потребности разработки механизмов, обеспечивающих эффективность взаимодействия предприятия с внешней средой. Это определяется тем, что повышается степень неопределенности внешней среды, появляются новые факторы, меняются и растут требования, предъявляемые внешней средой к предприятию, более сложными становятся средства достижения соответствия его деятельности этим требованиям.

В новых условиях естественно меняется и внутренняя среда организации, так как изменяются цели ее деятельности, которые требуют использования других подходов к стратегии развития, системе планирования и мотивирования ее производственно-хозяйственной деятельности, созданию соответствующих организационных структур управления.

Целью курсовой работы является разработка мероприятий по снижению влияния внутренней и внешней среды предприятия на результаты деятельности организации (на примере ООО «Лысьванефтемаш»).

Поставленная цель определила следующие задачи:

- раскрытие теоретических вопросов для анализа внешней и внутренней среды организации;

- проведение анализа внешней среды ООО «Лысьванефтемаш»;

- проведение анализа внутренней среды ООО «Лысьванефтемаш»;

- разработка мероприятий повышения эффективности организации, на основе проведенного анализа внешней и внутренней среды;

- оценка эффективности предложенных мероприятий.

Субъект исследования - ООО «Лысьванефтемаш».

Предметом исследования являются методологические подходы для формирования динамичного механизма взаимодействия предприятия с внешней и внутренней средой в условиях их эффективных изменений.

Объектом исследования представляется организационно-экономический механизм управления деятельностью промышленных организаций.

Посредством инструментов внешнего среды достигается продуктивный контакт организации со всеми рыночными структурами и субъектами рынка, государственными и общественными организациями, и важное - с постоянными и потенциальными клиентами. Внутренняя среда принимает на данный момент исключительное значение, так как позволяет решить вопросы правильной организации деятельности внутри предприятия и повышает закономерность принимаемых решений по всяческим вопросам производственно-сбытовой и финансовой деятельности, что приходится наиболее важным в настоящее время.

Система внешней и внутренней среды является инструментом получения информации о нужных товарах и услугах, а также о самом предприятии в соответствии к требованиям рынка. В данный момент система внешней и внутренней среды служит необходимым признаком деятельности предприятий. Именно поэтому решению и для всех хозяйствующих субъектов вопроса предназначена тема исследования.

Исследование научной литературы свидетельствует о том, что проблемам формирования внешней и внутренней среды, их влияния на предприятие уделяется значительное внимание учеными и специалистами, можно выделить работы Т.И. Арзумановой, М.М. Глазова, Ф. Котлера, Б.З. Мильнера, Ю.В. Морозова, Н.П. Ребровой, В.Г. Самойлович, И.В. Сергеева, Ю.Н. Чупина, Р.А. Фатхутдинова и др.

1. Теоретические основы анализа внутренней и внешней среды предприятия

1.1. Понятие и анализ внутренней среды предприятия

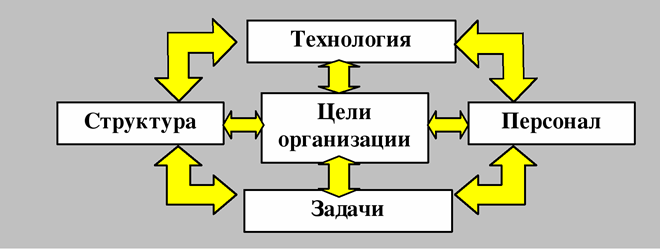

Комплекс внутренних факторов (объектов, процессов), так называемых внутренних переменных, придающих организации конкретное, присущее только ей лицо образует ее внутреннюю среду. Она включает цели, ресурсы, горизонтальное и вертикальное разделение труда, культуру, технологии, организационную структуру, систему коммуникаций и обмена информацией, поведение сотрудников и пр. [14, c. 54].

Рисунок 1 - Внутренняя среда предприятия [14, c. 55]

Разделение труда является качественным разграничением и обособлением различных его видов и закреплением их за отдельными работниками и подразделениями, теми, кто справится с ними наиболее успешно. Это служит основой дальнейшей специализации деятельности предприятия [29, c. 138].

Во всех предприятиях наблюдается горизонтальное разделение труда по видам деятельности, которые осуществляются в соответствии со своим предназначением. Если организация является крупной, то работников группируют вместе по функциональным областям, набор которых определяет ее основную структуру [25, с. 29].

Вертикальное разделение труда, образующее иерархию, именно подчиненность одних звеньев организации другим, служит основанием ее управленческой структуры. Создание уровней управления используется для дифференциации и координации управленческой работы [23, c. 57].

Технологию можно определить как последовательность и взаимосвязь отдельных видов работ, при этом выделяют складывающуюся, последовательную, связанную, групповую технологию [9, с. 279].

Складывающуюся технологию можно охарактеризовать тем, что все работы в рамках предприятия, хотя и направлены на достижение какого-то конечного результата, но, как правило, имеют слабо развитую связь друг с другом, и завершенность им придает последняя операция [4, с. 599].

Под последовательной технологией предполагается то, что работы в организации следуют друг из другом, и ни одна не может начаться раньше, чем закончится предыдущая, как происходит, например, на конвейерной сборке [23, c. 65].

Связанная технология определяется тем, что работы взаимно обусловливают друг друга, но при этом соблюдение строй последовательности не обязательно [5, с. 102].

Групповая технология предполагает то, что работы выполняются на одном стационарном объекте (например, прокладка трассы) последовательно или параллельно в зависимости от необходимости [2, c. 1392].

Важнейшим элементом внутренней среды является организационный порядок, то есть совокупность постоянно автоматически действующих социальных связей и норм, в соответствии с которыми подчиненные могут действовать самостоятельно, не обращаясь каждый раз за указаниями к руководителю. Такой порядок может быть результатом спонтанно сложившегося механизма взаимодействия участников, но чаще искусственно конструируется, особенно на низовых уровнях организации, где его основы задаются технологией, и формализуется в соответствующих документах [20, c. 28].

Изучение внутренней среды ставит своей целью раскрытие угроз и возможностей, которые могут возникнуть во внутренней или внешней среде организации, и слабых и сильных сторон, которыми владеет организация.

1.2. Понятие и анализ внешней среды предприятия

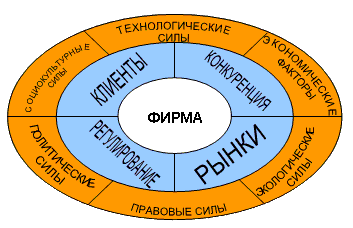

Внешняя среда предприятия — это объединение внешних факторов, с которыми предприятие взаимодействует, или которые оно должно учитывать в своей деятельности. Предприятие взаимодействует с внешней средой, чтобы получать ресурсы в обмен на продукты своей деятельности и удалять отходы. Внешняя среда согласно современным теориям управления основной характеристикой организации [18, c. 124].

Рисунок 2 - Внешняя среда организации [18, c. 126]

Внешнюю среду характеризуют такие параметры, как: подвижность, определяемая взаимосвязью отдельных факторов: неопределенность, сложность, иерархичность, темпы изменений (медленнее, в соответствии или быстрее реакции фирмы), степень привычности событий (привычные; в пределах опыта; неожиданные, но имеющие аналоги в прошлом; неожиданные и совершенно новые), предсказуемость (по аналогии с прошлым; путем экстраполяции; частичная предсказуемость; полная непредсказуемость). На различные элементы организации эти факторы оказывают неодинаковое влияние [22, c. 22].

Внешняя среда придает деятельности организации, особенно в перспективе, элемент неопределенности. В то же время, неопределенность во многом зависит и от внутренних моментов, среди которых можно выделить непредсказуемость поведения персонала и менеджеров [29, c. 164].

Внешняя среда предприятия иначе называется ее окружением, которое бывает деловым и фоновым. Деловое окружение образуют те явления, процессы и институты среды, с которыми организация непосредственно взаимодействует и может оказывать на них влияние (например, поставщики, потребители, посредники, конкуренты) [6, c. 13].

К фоновому окружению организация может только приспосабливаться, но целенаправленно влиять на него она не в состоянии. Политика государства, состояние рынка и многие другие обстоятельства подавляющему большинству организаций неподвластны — их приходится «принимать к сведению» и либо подчиняться, либо «уходить» от их воздействия, либо пытаться теми или иными способами нейтрализовать последствия [16, c. 30].

Угроза появления новых конкурентов.

Финансовые возможности и конкурентные преимущества являются двумя важнейшими определяющими стратегического положения организации, в то время как возможности отрасли и стабильность обстановки характеризуют стратегическое положение области в целом. Анализ рынка рабочей силы направлен на то, чтобы изучить его допустимые возможности в обеспечении организации кадрами. Организация должна изучать рынок рабочей силы как с точки зрения наличия на нем кадров необходимой специальности и квалификации, необходимого уровня образования, необходимого возраста, пола и т.п., так и с точки зрения стоимости рабочей силы. Важным направлением изучения рынка рабочей силы является анализ политики профсоюзов, имеющих влияние на этом рынке, так как в ряде случаев они могут сильно сдерживать доступ к необходимой для организации рабочей силе [13, c. 1207].

Руководство организации должно быстро улавливать изменения во внешней и внутренней среде, ясно осознавать их значение как в настоящем, так и в будущем, и выбирать наилучший вариант реакции в пределах существующих ресурсов. От того, насколько верно воспринимается менеджерами внешняя среда, зависит качество разрабатываемых решений. Речь идет, прежде всего, о выборе направлений развития, рынков и оптимальных технологий [30, c. 162].

Вывод.

На эффективность деятельности предприятия значительное влияние оказывает внешняя и внутренняя среда. Внешняя среда организации – это все факторы окружающей среды, оказывающие или способные оказать влияние на деятельность организации. К ней относятся: поставщики, покупатели, конкуренты, законы и государственные органы. Внутренняя среда организации включает те переменные, которые находятся в пределах самой организации. Потенциал развития фирмы зависит от того, какого качества внутренняя среда организации. Она включает в себя цели, задачи, структуру, технологию, людей и корпоративную культуру.

2. Анализ внутренней и внешней среды ООО «ЛЫСЬВАНЕФТЕМАШ»

2.1 Общая характеристика ООО «Лысьванефтемаш»

Лысьвенский завод нефтяного машиностроения (ООО «Лысьванефтемаш») поставляет погружное оборудование для добычи нефти с 1992 года.

Организационно-правовая форма – общество с ограниченной ответственностью [1].

Месторасположение предприятия: Пермский край, г. Лысьва, ул. Пожарского, 8.

В настоящее время ООО «Лысьванефтемаш» - это современное машиностроительное предприятие, располагающее производственным корпусом общей площадью 30 000м², парком металлорежущего, сборочного и испытательного оборудования отечественного и импортного производства. Мощности предприятия позволяют изготавливать до 5000 погружных комплектов оборудования (электродвигатель - гидрозащита) ежегодно.

Квалифицированный персонал предприятия имеет огромный опыт в производстве электрических машин. Конструкторско-технологическая служба, откликаясь на запросы нефтяников, постоянно совершенствует серийную и разрабатывает перспективную продукцию.

Продукция завода это:

- погружные маслозаполненные электродвигатели габаритов 103, 117 и 130 мм по корпусу, мощностью от 8 до 450 кВт, работающие при температуре окружающей среды до110°C и 135°C в зависимости от исполнения по теплостойкости

- гидрозащиты следующих типов:

- однокорпусные диафрагменные в обычном, теплостойком и коррозионностойком исполнениях;

- однокорпусные с системой «диафрагма - лабиринт», обеспечивающей повышенную степень защиты от проникновения пластовой жидкости с усиленным подпятником для центробежных насосов без осевой опоры.

Общее количество изготовленного и поставленного потребителям погружного нефтепромыслового оборудования превышает 30 000 различных комплектов. Нефтяные компании дали высокую оценку продукции предприятия.

Продукция завода прошла международную сертификацию на соответствие ISO 9001:2000 и подтверждена сертификатом компании TUV CERT , регистрационный номер 15 100 11028/2, от 02.11.2006 года.

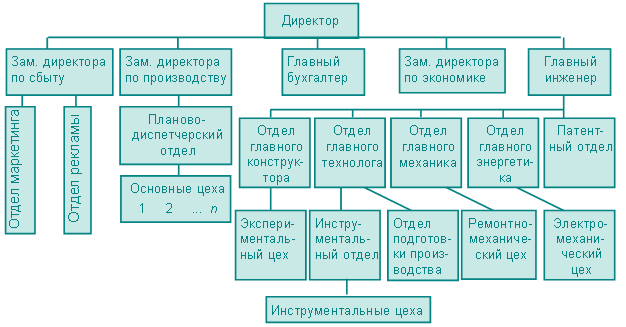

Структура управления ООО «Лысьванефтемаш», приведенная в приложении 1, представлена следующими должностными лицами:

Генеральный директор – управляющий заводом, осуществляет руководство финансовой и хозяйственной деятельностью предприятия, обеспечивает соблюдение законности деятельности, обеспечивает своевременное и единообразное выполнение нормативных актов законодательства РФ, правил внутреннего документооборота и контроля, внутренних нормативных документов фирмы.

Заместители генерального директора осуществляют руководство хозяйственно-финансовой деятельностью фирмы в области планирования и управления его финансово-экономической политикой, а также поддержанием работоспособного состояния производственных цехов и подразделений.

Бухгалтерия выполняет работу по ведению бухгалтерского учета имущества, обязательств и хозяйственных операций (учет основных средств, товарно-материальных ценностей, реализации услуг, результатов хозяйственно-хозяйственной деятельности, расчеты с поставщиками и заказчиками) [7, с. 215].

Заместитель директора по общим вопросам является начальником отделов снабжения и складов, подчиняется непосредственно генеральному директору.

2.2 Анализ внешней среды ООО «Лысьванефтемаш»

Среди заказчиков ООО «Лысьванефтемаш» ведущие нефтяные компании Российской Федерации и стран СНГ: «РОСНЕФТЬ», «ЛУКОЙЛ», «ТНК-ВР», «Сургутнефтегаз», «Газпромнефть», «Славнефть», «РуссНефть», «Башнефть», «Татнефть», ОАО «Укрнафта», «Белоруснефть» и другие.

Внешняя среда оказывает значительное влияние на положение фирмы на рынке. Инструментом, позволяющим оценить влияние внешней среды на предприятие, является PEST-анализ [10, с. 175].

PEST - акроним для политических, экономических, социальных и технологических факторов, которые используются, чтобы оценить рынок организационной или бизнес-единицы. Для простоты и удобства анализа все факторы принято совместно рассматривать в виде четырехпольной таблицы [29, с. 138].

Таблица 1 - PEST-анализ ООО «Лысьванефтемаш»

|

Политические факторы |

Влияние экономики |

|

Изменение законодательства в сфере организации продажи продукции Изменение политического курса развития страны |

Изменение ставки страховых взносов и налоговых ставок Кризисные явления в экономике Санкции и антисанкции Изменение льгот в области промышленности, инноваций Увеличение строительства промышленных объектов нефтедобычи - потенциальных заказчиков |

|

Социокультурные тенденции |

Технологические инновации |

|

Повышение уровня жизни населения (требования увеличения заработной плата) Повышение платежеспособности клиентов |

Смена технологии в сфере производства, устаревание существующих технологий Новое оборудование Появление новых рекламоносителей (сеть Интернет) Новые технологические тенденции Автоматизация и механизация труда Модернизация объектов нефтедобычи |

По итогам PEST-анализа можно сделать вывод о том, что предприятие значительно зависит от технологических инноваций в производственной сфере, которые обуславливают оптимизацию издержек, кроме того, значительное влияние на его деятельность оказывают внешние экономические факторы.

Для обобщения результатов работы по анализу стратегических факторов внешней среды западные специалисты предлагают использовать специальную форму «Резюме анализа внешних стратегических факторов» (External Strategic Factors Analysis Summary — EFAS). Данная форма представляет собой метод анализа готовности предприятия реагировать на стратегические факторы внешней среды с учетом предполагаемой значимости этих факторов для будущего предприятия [26, с. 198].

Суммарная оценка указывает на степень реакции предприятия на текущие и прогнозируемые факторы внешней среды.

Таблица 2 - Резюме анализа внешних стратегических факторов ООО «Лысьванефтемаш»

|

Внешние стратегические факторы |

Вес |

Оценка |

Взвешенная оценка |

|

Возможности |

|||

|

Повышение уровня развития промышленности |

0,05 |

3 |

0,15 |

|

Изменение законодательства в сфере организации продажи продукции |

0,1 |

2 |

0,2 |

|

Повышение платежеспособности клиентов |

0,1 |

2 |

0,2 |

|

Льготы для крупных промышленных предприятий |

0,05 |

2 |

0,1 |

|

Новое оборудование |

0,1 |

3 |

0,3 |

|

Строительство новых крупных объектов нефтедобычи |

0,15 |

4 |

0,6 |

|

Появление новых рекламоносителей (сеть Интернет) |

0,05 |

3 |

0,15 |

|

Угрозы |

|||

|

Увеличение налоговых ставок и страховых взносов |

0,2 |

4 |

0,8 |

|

Последствия мирового финансового кризиса |

0,05 |

2 |

0,1 |

|

Смена технологии в сфере производства, устаревание существующих технологий, оборудования |

0,15 |

5 |

0,75 |

|

Суммарная оценка |

1,0 |

3,35 |

В данном случае оценка 3,35 из 5 возможных показывает, что реакция предприятия находится на среднем уровне.

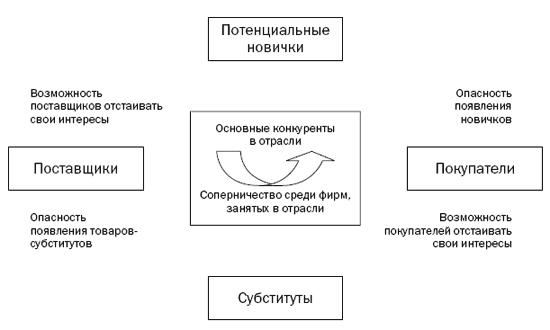

Для анализа конкуренции в отрасли проведем анализ отрасли по М.Портеру [12, с. 156].

Эта модель анализа рыночных сил, которые могут не только угрожать предприятию, так и открывать для него возможности роста, была предложена профессором Майклом Портером четверть века назад. Благодаря своей простоте и логичности она широко используется по сей день [22, с. 23].

Рисунок 3 - Модель анализа отрасли по М.Портеру [9, с. 279]

Угроза появления новых конкурентов.

Вход на рынок производства нефтяного оборудования имеет высокий уровень сложности, связано это с тем, что для вхождения на рынок требуются значительные вложения, необходимость подбора и даже строительство завода и налаживания контактов с заказчиками, то есть барьеры входа на рынок для новичков очень велики.

При этом уровень прибыли рынка на текущий момент средний, отрасль является стабильной, не приносит владельцам сверхдоходы, что снижает его привлекательность для новых участников. Кроме того, производимая продукция обладает своей спецификой, круг покупателей ограничен.

Угроза усиления интенсивности конкуренции в отрасли.

Спрос на рынке такого уровня имеет тенденцию к росту, так как наблюдается увеличение нефтепереработки, предприятие имеет возможность расширить круг заказчиков, риск усиления интенсивности конкуренции в отрасли может наблюдаться с попыткой выйти на рынок крупных зарубежных промышленных компаний.

Угроза товаров-заменителей.

Развитие современных технологий идет быстрыми темпами, что вполне может привести к появлению потребности в смене оборудования. Однако, изменения технологий сразу не происходит, крупные предприятия постепенно обновляют и модернизируют фонды и технологии, таким образом, данная угроза есть, но недостаточно велика.

Угроза усиления власти покупателей.

Степень угрозы можно обозначить как среднюю, так как на рынке небольшое число покупателей, но и производителей немного, поэтому степень влияния заказчиков можно определить как среднюю.

Угроза усиления рыночной власти поставщиков.

Компания является официальным партнером большинства поставщиков, с которыми сотрудничает достаточно давно, что делает сотрудничество надежным и риск усиления их влияния не очень велик, так как условия оговорены и приняты обеими сторонами.

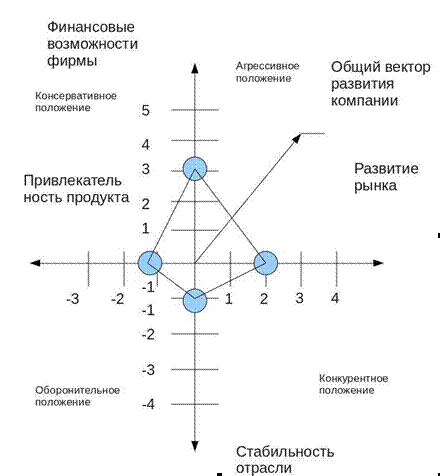

Для того, чтобы определить наиболее выгодную стратегию дальнейшего развития предприятия построим матрицу стратегического положения.

Матрица стратегического положения и оценки действий (SPACE) используется для определения наиболее выгодного стратегического положения для фирмы, а также отдельных областей ее деятельности. Реально она является средством, которое помогает организации оценить в целом привлекательность сферы производства, в которой она действует, а также способность организации конкурировать на рынках [17, с. 67].

Финансовые возможности и конкурентные преимущества являются двумя важнейшими определяющими стратегического положения организации, в то время как возможности отрасли и стабильность обстановки характеризуют стратегическое положение области в целом. В матрице SPACE эти факторы ранжированы по шкале от +6 до -6.

Оценки для ООО «Лысьванефтемаш» можно распределить следующим образом:

Финансовые возможности фирмы: + 3

Привлекательность продукта: - 1

Стабильность отрасли: -1

Развитие рынка: + 2.

SPACE матрица для ООО «Лысьванефтемаш» представлена в приложении 2.

Отметим, что по графику видно, что ввиду того, что развитие рынка достаточно, и при этом предприятие имеет крепкую финансовую позицию, наиболее выгодно предприятию занять агрессивную позицию, работая в рамках своего существующего продукта и расширяя его, предлагая его вариации, занимаясь активным поиском новых клиентов, продвижением продукции.

Для анализа конкурентов ООО «Лысьванефтемаш» необходимо сравнить показатели нескольких предприятий данной отрасли и рассматриваемого предприятия. Ближайшими конкурентами ООО «Лысьванефтемаш» являются: ООО «Завод бурового оборудования», г. Оренбург, ОАО «Волгограднефтемаш», г. Волгоград.

Для анализа конкурентоспособности продукции рассмотренных выше предприятий в качестве сравниваемых показателей выберем показатели: качество, кадры, цена, продвижение товара, реклама [27, с. 43].

Таблица 3 - Результаты оценки ООО «Лысьванефтемаш» и его прямых конкурентов

|

Факторы конкурентоспособности |

ООО «Лысьванефтемаш» |

ООО «Завод бурового оборудования», г. Оренбург |

ОАО «Волгоград нефтемаш» |

|

1.Качество |

5 |

5 |

4 |

|

2. Продажная цена |

4 |

4 |

5 |

|

3. Профессионализм кадров |

5 |

4 |

3 |

|

4 .Продвижение товара |

4 |

3 |

3 |

|

5. Реклама |

3 |

3 |

2 |

|

6. Пропаганда |

3 |

2 |

2 |

|

Общее кол-во баллов |

24 |

21 |

19 |

Отметим, что ООО «Лысьванефтемаш» получил наивысший балл конкурентоспособности из рассмотренных компаний, снижение балла связано с недостаточно активной рекламной политикой и пропагандой компании.

Таким образом, предприятию можно дать следующие рекомендации: необходимо обеспечивать высокое качество производимой продукции, разрабатывать систему продвижения предприятия; повышать профессиональный уровень кадров; разрабатывать активную рекламную и PR компании.

2.3 Анализ внутренней среды ООО «Лысьванефтемаш»

Любая компания должна работать как единое целое. Этому способствует отлаженная система целей, в совокупности дающая достижение главной стратегической цели. Эта система целей разбита на их функциональное исполнение по отдельным подсистемам: производство, снабжение, персонал, общий менеджмент и т.д. [11, с. 80]. Об эффективности деятельности предприятия можно судить по динамике основных экономических показателей (табл. 4).

Таблица 4 - Анализ основных экономических показателей деятельности ООО «Лысьванефтемаш»

|

Показатели |

2015 |

2016 |

2017 |

Изменения 2016 к 2015 |

Изменения 2017 к 2016 |

||

|

Абсолют. прирост |

Темп роста, % |

Абсолют. прирост |

Темп роста, % |

||||

|

Выручка, тыс.руб. |

500024 |

492284 |

616765 |

-7740 |

98 |

124481 |

125 |

|

Себестоимость проданных товаров, продукции, работ, услуг, тыс.руб. |

438853 |

447405 |

535067 |

8552 |

102 |

87662 |

120 |

|

Прибыль от реализации, тыс.руб. |

61171 |

44879 |

81698 |

-16292 |

73 |

36819 |

182 |

|

Стоимость ОПФ, тыс.руб. |

35709 |

42475 |

45987 |

6766 |

119 |

3512 |

108 |

|

Среднегодовая численность работников, чел. |

991 |

923 |

1054 |

-68 |

93 |

131 |

114 |

|

Фонд оплаты труда, тыс.руб. |

175348 |

138264 |

212933 |

-37084 |

79 |

74668,8 |

154 |

|

Производительность труда, тыс.руб./чел. |

504,57 |

533,35 |

585,17 |

28,79 |

106 |

51,81 |

110 |

|

Среднемесячная зар. плата, тыс.руб./чел. |

16,4 |

14 |

18,6 |

-2,4 |

85 |

4,6 |

133 |

|

Рентабельность продаж, % |

12,23 |

9,12 |

13,25 |

-3,11 |

75 |

4,13 |

145 |

|

Фондоотдача |

14,00 |

11,59 |

13,41 |

-2,41 |

83 |

1,82 |

116 |

В 2016 году произошло снижение выручки от реализации на 7740 тыс.руб. или на 1,55%, это было обусловлено спадом спроса на продукцию ООО «Лысьванефтемаш» в связи с финансовым кризисом и его последствиями для российской промышленности. В 2017 году кризис был преодолен, предприятие получило большое число заказов на продукцию, что повлекло за собой рост выручки по сравнению с 2016 годом на 124481 тыс.руб. или на 25,29%.

Анализ изменения себестоимости показал, что несмотря на снижение выручки в 2016 году себестоимость не только не снизилась, но и выросла на 8552 тыс.руб. или на 1,95%. Это привело к тому, что прибыль от реализации уменьшилась на 16292 тыс.руб. или на 26,63%. В 2017 году ситуация улучшилась, темп роста выручки превысил темп роста себестоимости, себестоимость увеличилась на 19,59%, а выручка выросла на 25,29%. Это привело к росту прибыли от реализации на 36819 тыс.руб. или на 82,04%.

Также можно отметить снижение эффективности использования основных средств предприятия, так, на рубль вложенных средств предприятие получило в 2015 году 14 руб. выручки, а в 2016 году – 11,59 рублей, эффективность снизилась, однако в 2017 году фондоотдача составила 13,41 рублей, то есть показатель вырос, однако значения 2015 года не достиг, это говорит о необходимости повышения эффективности использования основных фондов, так как фонды обновляются, что должно повлечь за собой увеличение производительности труда и в конечном итоге выручки.

На предприятии в 2016 году в связи со снижением числа заказов и выручки руководством было принято решение о проведении сокращения численности персонала на 68 человек. В 2017 году после возобновления активности работы предприятия произошел рост численности персонала на 131 человека, что привело к увеличению фонда оплаты труда на 54% или на 74668,8 тыс.руб. Отметим также, что темп роста заработной платы выше темпа роста производительности труда, что говорит о том, что трудовые ресурсы используются недостаточно эффективно.

Метод SWOT-анализа предприятия состоит в логическом изучении внутреннего состояния предприятия и выявления ее сильных и слабых сторон, а так же возможностей и угроз, которые играет роль на развитие внешней среды [8, с. 94].

Далее рассмотрим сильные и слабые стороны предприятия, угрозы для деятельности и возможности, для этого проведем SWOT-анализ.

Данный анализ позволяет определить, насколько сильны сильные стороны и насколько слабы слабые, исходя из состояния внешней среду, а также насколько важны угрозы и возможности, исходя из состояния внутренней среды. В данном анализе количественная оценка сильных и слабых сторон, а также угроз и возможностей равна, из чего следует, что распределение ресурсов между различными проблемами будет примерно равнозначно [28, с. 91]. Это свидетельствует о том, что организация работает в стабильных условиях рынка. После определения количественных характеристик следует сформулировать проблемы на каждой комбинации сильных и слабых сторон с угрозами и возможностями. Проблемное поле проекта.

Таблица 5- SWOT-анализ ООО «Лысьванефтемаш»

|

Возможности: |

Угрозы: |

|

|

1. Повышение спроса на продукцию; |

1. Усиление конкуренции; |

|

|

2. Выход на новые региональные рынки; |

2. Потеря постоянных клиентов, изменение потребностей заказчиков; |

|

|

3. Появление новых поставщиков; |

3. Появление новых заводов на рынке; |

|

|

4. Увеличения доли на рынке; |

4. Рост темпов инфляции; |

|

|

5. Разорение и уход фирм-конкурентов; |

5. Сокращение доли рынка. |

|

|

6. Контроль над затратами |

6.Сбои в поставках продукции; |

|

|

7. Изменение рекламных технологий |

7. Повышение цен на сырье у поставщиков |

|

|

8.Снижение налогов и пошлин; |

8.Ужесточение законодательства; |

|

|

9.Повышение качества продукции |

9.Изменение уровня цен на продукцию |

Продолжение таблицы 5

|

Сильные стороны: |

Сила и Возможности: |

Сила и Угрозы: |

|

1. Высококвалифицированный персонал; |

1. Выход на новые рынки возможен вследствие роста оборотных средств и наличия высококвалифицированного персонала; |

1. Усиление конкуренции, инфляция и рост налогов повлияют на проведение стратегии; |

|

2. Хорошая мотивация персонала; |

2. Достаточная известность будет способствовать выходу на новые рынки; |

2. Появление конкурентов вызовет дополнительные расходы финансовых ресурсов; |

|

3. Отлаженная сбытовая сеть; |

3. Квалификация персонала, контроль качества, неудачное поведение конкурентов и развитие рекламных технологий дадут возможность успеть за ростом рынка. |

3. Отлаженная сбытовая сеть поможет удержать постоянных клиентов |

|

4. Высокий контроль качества; |

4. Освоение новых технологий производства |

|

|

5. Рост оборотных средств. |

||

|

Слабые стороны: |

Слабости и Возможности: |

Слабости и Угрозы: |

|

1. Сбои в снабжении; |

1. Плохая рекламная политика создаст затруднения при выходе на новые рынки; |

1. Появление новых конкурентов, сбои в снабжении, отсутствие коммерческой службы ухудшит конкурентную позицию; |

|

2. Недостатки в рекламной политике; |

2. Зависимость от основного поставщика приведет к упущению выгодных предложений со стороны новых поставщиков; |

2. Непродуманная рекламная политика не удержит покупателей при усилении конкуренции и появлению новых фирм; |

|

3. Претензии потребителей |

3. Повысив качество продукции предприятие улучшит имидж, привлечет новых клиентов |

Отметим, что сильными сторонами предприятия являются: широкий ассортимент, высокий уровень персонала, и не маловажную роль играет такой фактор, как известность фирмы.

Слабые стороны предприятия: изношенность основных фондов, слабая рекламная политика и зависимость от клиентов.

Возможностями являются: эффективное использование рекламы, управление запасами, повышение качества продукции, сокращение затрат.

Угрозами для предприятия являются: появление сильных конкурентов, отсутствие стратегии развития предприятия.

Для дальнейшей работы ООО «Лысьванефтемаш» необходимо:

-развивать рекламную политику, сделав акцент на исключительности предлагаемой продукции, что позволит получить конкурентное преимущество;

-вести постоянный анализ качества продукции, работать над оптимизацией производственных затрат и издержек обращения.

Вывод.

Лысьвенский завод нефтяного машиностроения (ООО «Лысьванефтемаш») поставляет погружное оборудование для добычи нефти.

Основные потребители продукции - «РОСНЕФТЬ», «ЛУКОЙЛ», «ТНК-ВР», «Сургутнефтегаз», «Газпромнефть», «Славнефть», «РуссНефть», «Башнефть», «Татнефть», ОАО «Укрнафта», «Белоруснефть» и другие.

Анализ внешней среды предприятия показал, что предприятие значительно зависит от технологических инноваций в производственной сфере, которые обуславливают оптимизацию издержек, кроме того, значительное влияние на его деятельность оказывают внешние экономические факторы.

Вход на рынок производства нефтяного оборудования имеет высокий уровень сложности, спрос на рынке такого уровня имеет тенденцию к росту, так как наблюдается увеличение нефтепереработки, предприятие имеет возможность расширить круг заказчиков, риск усиления интенсивности конкуренции в отрасли может наблюдаться с попыткой выйти на рынок крупных зарубежных промышленных компаний.

Анализ внутренней среды показал, что в 2016 году произошло снижение выручки от реализации на 7740 тыс.руб. или на 1,55%, это было обусловлено спадом спроса на продукцию ООО «Лысьванефтемаш» в связи с мировым финансовым кризисом и его последствиями для российской промышленности. В 2017 году кризис был преодолен, предприятие получило большое число заказов на продукцию, что повлекло за собой рост выручки по сравнению с 2016 годом на 124481 тыс.руб. или на 25,29%.

Анализ изменения себестоимости показал, что несмотря на снижение выручки в 2016 году себестоимость не только не снизилась, но и выросла на 8552 тыс.руб. или на 1,95%. Это привело к тому, что прибыль от реализации уменьшилась на 16292 тыс.руб. или на 26,63%. В 2017 году ситуация улучшилась, темп роста выручки превысил темп роста себестоимости, себестоимость увеличилась на 19,59%, а выручка выросла на 25,29%. Это привело к росту прибыли от реализации на 36819 тыс.руб. или на 82,04%.

Также можно отметить снижение эффективности использования основных средств предприятия, это говорит о необходимости повышения эффективности использования основных фондов, так как фонды обновляются, что должно повлечь за собой увеличение производительности труда и в конечном итоге выручки.

Темп роста заработной платы выше темпа роста производительности труда, что говорит о том, что трудовые ресурсы используются недостаточно эффективно.

По итогам анализа деятельности предприятия был сделан вывод, о том, что необходимо особое внимание уделять продвижению компании и упрочнению ее финансового положения.

3. Мероприятия по улучшению положения ООО «Лысьванефтемаш» на рынке на основе результатов проведенного анализа

3.1 Повышение эффективности финансовой деятельности предприятия

Все виды деятельности предприятия взаимозависимы, и любое решение, принятое в производственной, маркетинговой, коммерческой, инвестиционной или какой-либо другой сфере, отражается на объеме финансовых потоков. В свою очередь, незапланированное изменение размера поступлений и расходов предприятия вызывает либо дефицит, либо излишек финансовых ресурсов. В обоих случаях отклонения снижают отдачу от обращения финансовых потоков, приводят к неритмичности обеспечения производственного процесса финансовыми ресурсами и отрицательно сказываются на финансовом результате хозяйственной деятельности предприятия [24, с. 50].

Для организации системы контроля финансовых потоков для ООО «Лысьванефетмаш» за основу взята методика Коновалова А.А. [26, с. 64].

Предлагаемая система контроля за движением финансовых потоков включает следующие элементы:

1) функции организационных подразделов;

2) центры ответственности за выполнением плановых показателей;

3) схемы движения информационных потоков об изменениях финансовых потоков для принятия управленческих решений относительно корректировки плановых показателей;

4) факторы, влияющие на объем, скорость и срок движения финансовых потоков.

Благодаря реализации организационных основ, отвечающих процессу разработки плановых показателей, обеспечивается оперативность системы контроля. Главным критерием эффективности предложенной системы контроля является размер сэкономленных финансовых ресурсов в результате возникновения отрицательных отклонений.

Ключевыми задачами системы контроля выступают:

1) выявление и классификация факторов, влияющих на изменение плановых показателей;

2) установление причинно-следственных связей влияния факторов на плановые показатели предприятия;

3) закрепление факторов за центрами ответственности;

4) определение источника и характера представления информации об изменениях плановых показателей [18, с. 334].

Плановые показатели объемов входящих и исходящих финансовых потоков предприятия выступают объектами контроля. При осуществлении процесса контроля применяются такие основные принципы:

1) достоверность оценки и полнота отражения входящих и исходящих финансовых потоков финансово-хозяйственных операций;

2) оптимальность планирования технологического маршрута и себестоимости выпуска продукции;

3) единство контрольной и плановой документации (соответствие контрольных показателей статьям финансового плана);

4) сбалансированность корректировки доходной и расходной частей финансового плана предприятия.

Оценка отклонений фактических показателей деятельности структурного подразделения от запланированного уровня и выяснение причин этих отклонений - постоянный и трудоемкий процесс, продолжительность которого может быть значительной за контрольный период. В связи с этим разработана классификация факторов, которые сгруппированы по периоду их возникновения, видам финансовых потоков и сфере возникновения, что дает возможность в случае отрицательного влияния сконцентрировать внимание руководства на движении отдельных финансовых потоков [19, с. 40](табл. 6).

Таблица 6 - Классификация факторов, влияющих на запланированные показатели объема, скорости и срока движения финансовых потоков

|

Фактор |

Классификационный признак |

|||||||

|

Период возникновения |

По влиянию на финансовые потоки |

По сфере образования |

||||||

|

оперативные |

ежемесячные |

квартальные |

входящие |

Исходящие |

Внутренние |

Внешние |

||

|

переменные |

постоянные |

|||||||

|

Изменение объема заказов продукции |

+ |

+ |

+ |

+ |

||||

|

Изменение цен на продукцию, сырье, материалы и другие материальные расходы |

+ |

+ |

+ |

+ |

||||

|

Нарушение сроков погашения дебиторской задолженности |

+ |

+ |

||||||

|

Изменение технолог. маршрута |

+ |

+ |

+ |

+ |

+ |

|||

|

Перенесение сроков ремонтн. и строительно- монтажных работ |

+ |

+ |

||||||

|

Изменение тарифных ставок, текучесть кадров |

+ |

+ |

+ |

|||||

|

Изменение процентных ставок по кредитам и условиям страхования |

+ |

+ |

+ |

|||||

|

Изменение тарифов на энергоносители |

+ |

+ |

+ |

|||||

|

Изменение условий и объема аренды |

+ |

+ |

+ |

+ |

||||

|

Изменение законодательства относительно обязател. платежей |

+ |

+ |

+ |

+ |

||||

В соответствии с представленной в табл. 6 классификацией, к оперативным факторам, контроль которых необходимо осуществлять еженедельно, относятся:

1) изменение объема заказов готовой продукции, от которой зависит размер входящих и исходящих финансовых потоков. Отказ от продукции с особыми технико-технологическими качествами, кроме снижения объема отгруженной продукции, приведет к образованию неликвидных складских запасов, реализация которых в дальнейшем будет требовать продолжительного периода. Даже при условии использования авансовых расчетов несвоевременное реагирование на возникновение указанного фактора повлияет на осуществление неоправданных расходов на оплату труда, за энергоносители и другие переменные расходы. Соблюдение требований кредиторов не зависит от системы управления предприятием, поэтому принадлежит к факторам внешнего возникновения;

2) изменение цен на готовую продукцию, сырье, материалы и другие материальные расходы связанно с рыночной конъюнктурой и не подвергается управлению со стороны предприятия. При этом непропорциональный рост цен на материальные расходы и готовые изделия приводит к снижению рентабельности производства, а в отдельных случаях к срыву договорных контрактов. Стоимость закупки сырья, материалов и комплектующих изделий должна учитываться при формировании цены выпуска изделия и отражаться в рамках заключения контракта с потребителем.

Однако постоянный мониторинг цен необходим для калькулирования расходов предприятия и предупреждения заказчиков об изменении отпускной цены;

3) срок погашения дебиторской задолженности зависит от деловой активности предприятия, нарушение которого приводит к дефициту финансовых потоков. В свою очередь, недостаточность финансовых ресурсов ведет к неритмичности закупки материалов и осуществлению собственных обязательств, приводящих к возникновению непроизводственных расходов;

4) от соблюдения технологического маршрута зависит как своевременное выполнение договорных условий, так и себестоимость изготовления и обработки готовой продукции. Нарушение технологического маршрута производства приводит к неравномерной загрузке основных производственных фондов, а снижение запланированного уровня рентабельности влияет на недополучение части прибыли. Данный фактор зависит от управления товарными потоками предприятия и влияет на размер входящих и исходящих финансовых потоков.

Значительную роль в обращении финансовых потоков также играют факторы, которые нуждаются в ежемесячном и квартальном контроле. Однако последствия их влияния допустимы для пересмотра ежемесячных и квартальных финансовых планов. Так, изменение тарифных ставок оплаты труда зависит от мотивационных мероприятий предприятия и их пересмотр следует осуществлять по окончании месяца. К внешним факторам относится изменение процентных ставок по банковским кредитам и условий страхования. Пересмотр указанных показателей финансовые институты, как правило, осуществляют по окончании месяца. Вступление в силу законодательных актов относительно обязательных платежей имеет более продолжительный срок [3, с. 62].

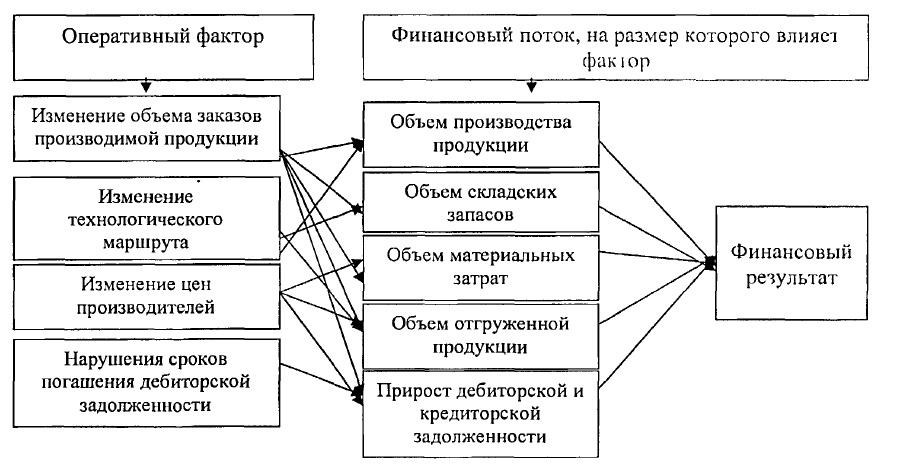

Для целей оперативного контроля обозначены основные финансовые потоки, которые наиболее чувствительно реагируют на изменения указанных выше факторов (рис. 4).

Рисунок 4 - Взаимосвязь финансовых потоков предприятия от влияния оперативных факторов [3, с. 68]

Исходя из рисунка 4 к финансовым потокам, которые нуждаются в оперативном контроле, относятся:

1) объем производства по группам готовой продукции в разрезе структурных подразделений, который даст возможность контролировать изменение объема заказов, технологического маршрута выпуска и цен реализации изделий предприятия, а также динамику объема долговых обязательств;

2) объем отгрузки по видам продукции в разрезе платежей, который позволяет реагировать на возможные отклонения в объеме поступлений предприятия и координировать усилия относительно их активизации;

3) объем прироста дебиторской и кредиторской задолженности, который дает возможность предотвратить нарушение запланированного дисбаланса задолженностей и снизить отрицательные последствия от дефицита входящих финансовых потоков;

4) объем материальных расходов и их складской запас, который необходим в случае изменения цен на сырье, материалы и другие материальные расходы. В случае уменьшения объема заказов контроль складских запасов поможет предотвратить возникновение неликвидных товарно-материальных ценностей [20, с. 99].

Данные показатели имеют весомое влияние на конечный результат деятельности любого промышленного предприятия. Определенные факторы оперативного влияния и соответствующие контрольные показатели предлагается закрепить за центрами ответственности (табл. 7).

Таблица 7 - Закрепление факторов за объектами ответственности и определение финансовых потоков, которые нуждаются в корректировке

|

Фактор |

Центр ответственности |

Финансовый поток, который нуждается в корректировке |

Исполнитель |

|

Изменение объема заказов готовой продукции |

Отдел сбыта |

Объем производства продукции |

Основные и вспомогательные цеха |

|

Объем реализации продукции |

Отдел продаж |

||

|

Объем закупки материальных расходов |

Отдел материально- технического обеспечения |

||

|

Объем складских запасов |

|||

|

Изменение цен на готовую продукцию |

Отдел продаж |

Объем реализации продукции |

Отдел сбыта |

|

Изменение цен на материальные расходы |

Объем закупки материальных расходов |

Отдел материально- технического обеспечения |

|

|

Нарушение сроков погашения дебиторской задолженности |

Финансовый отдел |

Сроки осуществления платежей |

Финансовый отдел |

|

Изменение технологического маршрута |

Технологический отдел |

Объем производства продукции |

Основные и вспомогательные цеха |

|

Себестоимость производства продукции |

Плановый отдел |

Факторы, приведенные в табл. 7, связаны с обращением финансовых потоков операционной деятельности предприятия, в которой сконцентрирована преобладающая доля его финансовых ресурсов.

Трансформация объема одного финансового потока приводит к сбоям в запланированном движении ряда других. Поэтому для выявления возможных вариантов развития событий при изменении ключевых плановых показателей

применен факторный анализ, позволяющий выявить отделенные факторы, влияющие на результативность обращения финансовых потоков предприятия. В факторном анализе под "фактором" используется понятие его, как агрегированного показателя, который непосредственно не прослеживается, но обнаруживается через систему показателей.

Изложенные основы системы контроля за обращением финансовых потоков позволяют оперативно накапливать информацию по входящим и исходящим финансовым потокам предприятия, осуществлять анализ их отклонений от запланированного уровня и влиять на общие результаты деятельности. Еженедельный контроль ключевых показателей разрешает скоординировать усилие всех служб, подразделений по исполнению установленных задач, своевременно реагировать на влияние внешних и внутренних факторов и предотвращать образование непредвиденных исходящих финансовых потоков.

3.2 Мероприятия по продвижению ООО «Лысьванефтемаш»

Как показал анализ, предприятие мало внимания уделяет своему продвижению, так, у компании нет собственного сайта, компанию представляет страница на сайте ООО «Борец» (http://www.lemaz.ru/about/plants/lysva), группа компаний, в которую входит и ООО «Лысьванефтемаш». Поэтому предприятию необходимо работать также и в этом направлении. Ведь при эффективном использовании, сайт компании является эффективным средством коммуникации с потребителями, а также прекрасным маркетинговым инструментом [21, с. 188].

ООО «Лысьванефтемаш» практически не представлен в СМИ. Поэтому предприятию необходимо наладить контакт с представителями СМИ.

Для продвижения продукции предприятия на данном рынке планируется проведение следующих рекламных кампаний:

- реклама на телевидении,

- реклама в печатных СМИ,

- реклама на радио,

- промо-акция.

Реклама по телевидению должна быть направлена не на прямое рекламирование продукции, а на повышение имиджа компании, ее узнаваемости, можно сделать акцент на социальную политику компании, в СМИ необходимо запускать материалы о новшествах завода, проводимых акциях и мероприятиях. То есть в приоритете необходимо задействовать средств PR-менеджмента.

Продукция ООО «Лысьванефтемаш» должна позиционироваться как качественные товары промышленного назначения, соответствующие международным стандартам качества.

Основной упор при продвижении товара предлагается сделать на участии в ежегодной выставке оборудования «Промышленность России 2018». Участие в выставке – это прекрасная возможность показать продукцию ООО «Лысьванефтемаш», рассказать о последних достижения предприятия, выгодно отличиться на фоне конкурентов.

В процессе принятия решения о покупке продукции ООО «Лысьванефтемаш» участвует несколько лиц:

- инициатор, предлагающий данную марку к рассмотрению;

- принимающим решение, то есть тем, кто принимает окончательное решение о покупке. Решение о покупке, как показывает практика завода, принимает руководство предприятия, закупающего продукцию.

С учетом вышеперечисленных параметров ООО «Лысьванефтемаш» целевой аудиторией будут являются руководители, а также лица участвующие в процессе принятия решения о покупке на промышленных предприятиях, использующих продукцию предприятия.

. Для того, чтобы участие в выставках было наиболее эффективным рекомендуется применение следующей схемы:

- 1 стенд с рекламным постером компании;

- Растяжка с логотипом компании;

- Промоушен-акция (посетителям выставки предлагался горячий чай и кофе).

- Раздаточный материал, визитки и буклеты, где подробно расписаны варианты сотрудничества.

- Компания должна быть представлена в каталоге выставки на развороте, что предполагает возможность ознакомления с предложением компании тем потенциальным партнерам, которые не были на выставке.

Предварительное оповещение с помощью хорошо продуманной предварительной кампании также имеет немаловажное значение, включающей элегантные пригласительные билеты, приглашения по телефону и напоминания по электронной почте [15, с. 36].

Кроме того, дополнительно при помощи телемаркетинга нужно составить базу потенциальных потребителей и прозвонить их, пригласив на выставку. А также разослать по этой базе дополнительно приглашения по электронной почте [4, 599].

Для оценки эффективности данной рекламной кампании можно воспользоваться анализом полученных после участия в выставке контактов. Сколько их было получено и сколько потом из них перешли на стадию продаж. Для обработки результатов можно воспользоваться таблицей 8.

Предположим, что после проведения выставки мы получили данные, указанные в таблице 8 (данные взяты исходя из прошлого опыта проведения выставок ООО «Лысьванефтемаш»).

Таблица 8 - Оценка результатов рекламной кампании ООО «Лысьванефтемаш»

|

Количество контактов, заинтересованных в продукции ООО «Лысьванефтемаш» |

Количество контактов, готовых приобрести продукцию ООО «Лысьванефтемаш» |

Количество контактов, не заинтересованных в продукции ООО «Лысьванефтемаш» |

Количество контактов, заключивших договор на покупку продукции ООО «Лысьванефтемаш» |

Количество контактов, которых не совсем удовлетворяет качество продукции ООО «Лысьванефтемаш» |

|

До мероприятия |

||||

|

50 |

30 |

20 |

10 |

15 Следует выяснить, что именно не устраивает |

|

После мероприятия |

||||

|

100 |

60 |

40 |

20 |

10 |

Рассчитав их процентное соотношение, получим эффективность проведенной рекламной кампании. При выполнении разработанных рекомендаций, ожидается эффективность продвижения компании на уровне 50-60%.

Далее рассмотрим, как изменятся показатели деятельности предприятия после продвижения фирмы (табл. 9).

Таблица 9 – Динамика показателей деятельности ООО «Лысьванефтемаш» после реализации мероприятий по продвижению предприятия

|

Показатели |

До мероприятий |

После мероприятий |

Изменения |

|

|

Абсолют. прирост |

Темп роста, % |

|||

|

Выручка, тыс.руб. |

616765 |

783291,55 |

166526,55 |

127 |

|

Себестоимость проданных товаров, продукции, работ, услуг, тыс.руб. |

535067 |

658132,41 |

123065,41 |

123 |

|

Прибыль от реализации, тыс.руб. |

81698 |

125159,14 |

43461,14 |

153,2 |

|

Стоимость ОПФ, тыс.руб. |

45987 |

45987 |

0 |

100 |

|

Среднегодовая численность работников, чел. |

1054 |

1089 |

35 |

103,32 |

|

Фонд оплаты труда, тыс.руб. |

212933 |

249131,61 |

36198,61 |

117 |

|

Производительность труда, тыс.руб./чел. |

585,17 |

719,28 |

134,11 |

122,92 |

Продолжение таблицы 9

|

Показатели |

До мероприятий |

После мероприятий |

Изменения |

|

|

Абсолют. прирост |

Темп роста, % |

|||

|

Среднемесячная зар. плата, тыс.руб./чел. |

18,6 |

19,06 |

0,46 |

102,50 |

|

Рентабельность продаж, % |

13,25 |

15,98 |

2,73 |

Х |

|

Фондоотдача |

13,41 |

17,03 |

3,62 |

127,02 |

Таким образом, можно сделать вывод, что за счет мероприятий выручка увеличится на 27%, при росте себестоимости на 23%, прибыль от реализации вырастет на 43461,14 тыс.руб. или на 53,2%. Для достижения роста выручки потребуется принять дополнительное число сотрудников, 35 человек. Производительность труда увеличится на 22,92%, при этом фонд оплаты труда вырастет на 17%, то есть трудовые ресурсы будут использоваться более эффективно.

Рентабельность продаж увеличится с 13,25% до 15,98%, что говорит об эффективности предложенных мероприятий.

Вывод.

Для улучшения положения предприятия на рынке необходимо учитывать влияние факторов внешней и внутренней среды.

По итогам проведенного анализа предприятию было предложено обеспечивать согласованность финансовых потоков предприятия для своевременного выполнения всех его производственных процессов, а также заниматься продвижением компании.

В результате данных мер эффективность деятельности предприятия повысится, увеличится выручка, прибыльность и рентабельность его деятельности.

Заключение

Данная курсовая работа посвящена анализу внутренней и внешней среды предприятия и оценке их влияния на деятельность предприятия.

К элементам внутренней среды можно отнести цели и задачи организации, самих работников и применяемые в производстве технологии, финансовый и информационный ресурсы, а также организационную культуру.

Внешняя среда предприятия – это потребители, конкуренты, поставщики, рынок труда, внешнеэкономические факторы.

Анализ внешней и внутренней среды проводился на примере ООО «Лысьванефтемаш».

Лысьвенский завод нефтяного машиностроения (ООО «Лысьванефтемаш») поставляет погружное оборудование для добычи нефти.

В настоящее время ООО «Лысьванефтемаш» - это современное машиностроительное предприятие, располагающее производственным корпусом общей площадью 30 000м², парком металлорежущего, сборочного и испытательного оборудования отечественного и импортного производства. Мощности предприятия позволяют изготавливать до 5000 погружных комплектов оборудования (электродвигатель - гидрозащита) ежегодно.

Квалифицированный персонал предприятия имеет огромный опыт в производстве электрических машин. Конструкторско-технологическая служба, откликаясь на запросы нефтяников, постоянно совершенствует серийную и разрабатывает перспективную продукцию.

Основные потребители продукции - «РОСНЕФТЬ», «ЛУКОЙЛ», «ТНК-ВР», «Сургутнефтегаз», «Газпромнефть», «Славнефть», «РуссНефть», «Башнефть», «Татнефть», ОАО «Укрнафта», «Белоруснефть» и другие.

Анализ внешней среды предприятия показал, что предприятие значительно зависит от технологических инноваций в производственной сфере, которые обуславливают оптимизацию издержек, кроме того, значительное влияние на его деятельность оказывают внешние экономические факторы.

Вход на рынок производства нефтяного оборудования имеет высокий уровень сложности, связано это с тем, что для вхождения на рынок требуются значительные вложения, необходимость подбора и даже строительство завода и налаживания контактов с заказчиками, то есть барьеры входа на рынок для новичков очень велики.

Спрос на рынке такого уровня имеет тенденцию к росту, так как наблюдается увеличение нефтепереработки, предприятие имеет возможность расширить круг заказчиков, риск усиления интенсивности конкуренции в отрасли может наблюдаться с попыткой выйти на рынок крупных зарубежных промышленных компаний.

Компания является официальным партнером большинства поставщиков, с которыми сотрудничает достаточно давно, что делает сотрудничество надежным и риск усиления их влияния не очень велик, так как условия оговорены и приняты обеими сторонами.

Анализ внутренней среды показал, что в 2016 году произошло снижение выручки от реализации на 7740 тыс.руб. или на 1,55%, это было обусловлено спадом спроса на продукцию ООО «Лысьванефтемаш» в связи с мировым финансовым кризисом и его последствиями для российской промышленности. В 2017 году кризис был преодолен, предприятие получило большое число заказов на продукцию, что повлекло за собой рост выручки по сравнению с 2016 годом на 124481 тыс.руб. или на 25,29%.

Анализ изменения себестоимости показал, что несмотря на снижение выручки в 2016 году себестоимость не только не снизилась, но и выросла на 8552 тыс.руб. или на 1,95%. Это привело к тому, что прибыль от реализации уменьшилась на 16292 тыс.руб. или на 26,63%. В 2017 году ситуация улучшилась, темп роста выручки превысил темп роста себестоимости, себестоимость увеличилась на 19,59%, а выручка выросла на 25,29%. Это привело к росту прибыли от реализации на 36819 тыс.руб. или на 82,04%.

Также можно отметить снижение эффективности использования основных средств предприятия, так, на рубль вложенных средств предприятие получило в 2015 году 14 руб. выручки, а в 2016 году – 11,59 рублей, эффективность снизилась, однако в 2017 году фондоотдача составила 13,41 рублей, то есть показатель вырос, однако значения 2015 года не достиг, это говорит о необходимости повышения эффективности использования основных фондов, так как фонды обновляются, что должно повлечь за собой увеличение производительности труда и в конечном итоге выручки.

На предприятии в 2016 году в связи со снижением числа заказов и выручки руководством было принято решение о проведении сокращения численности персонала на 68 человек. В 2017 году после возобновления активности работы предприятия произошел рост численности персонала на 131 человека, что привело к увеличению фонда оплаты труда на 54% или на 74668,8 тыс.руб. Отметим также, что темп роста заработной платы выше темпа роста производительности труда, что говорит о том, что трудовые ресурсы используются недостаточно эффективно.

По итогам анализа деятельности предприятия был сделан вывод, о том, что необходимо особое внимание уделять продвижению компании, а также обеспечивать согласованность финансовых потоков предприятия для своевременного выполнения всех его производственных процессов.

В результате данных мер эффективность деятельности предприятия повысится, увеличится выручка, прибыльность и рентабельность его деятельности.

Библиография

- Федеральный закон от 08.02.1998 N 14-ФЗ (ред. от 23.04.2018) "Об обществах с ограниченной ответственностью"

- Аксенова Т.Д. Анализ внутренней и внешней среды как инструмент разработки конкурентной стратегии организации // Экономика и социум. - 2017. - № 12 (43). - С. 1392-1398.

- Арзуманова Т.И., Мачабели М.Ш. Экономика организации / Т.И. Арзумова, М.Ш. Мачабели. - М.: Дашков и Ко, 2015. - 240 с.

- Бороненкова С.А., Матвеева В.С., Чепулянис А.В. Понятие, цели, задачи и методы стратегического анализа в управлении хозяйствующим субъектом // Экономика и предпринимательство. - 2017. № 8-2 (85-2). С. 599-605.

- Глазов М.М., Фирова И.П. Маркетинг предприятия: анализ и диагностика / М.М. Глазов, И.П. Фирова. – М.: Андреевский ИД, 2013 г. - 268 с.

- Гончаров В.Н., Курипченко Е.В. Стратегический анализ конкурентных позиций предприятия // Организатор производства. - 2016. - № 4 (71). - С. 13-20.

- Ефимова О.М. Анализ организационной среды предприятия // Современные технологии: актуальные вопросы, достижения и инновации. Сборник статей победителей IV Международной научно-практической конференции. - 2016. - С. 215-218.

- Зворыгина В.С. Алгоритм проведения комплексного ситуационного анализа внутренней и внешней среды компании методом SWOT-анализа // Форум молодых ученых. - 2016. - № 3 (3). - С. 94-99.

- Карташов К.А., Ешугова Ф.Р. Обеспечение конкурентоспособности хозяйствующего субъекта в современных экономических условиях развития // Современные научные исследования и разработки. - 2016. - № 3 (3). - С. 279-284.

- Котлер, Ф. Основы маркетинга. 5-е европейское изд / Ф. Котлер, А. Гари. - М.: Вильямс, 2015. - 752 c.

- Макеева Е.Д. Анализ факторов внутренней и внешней среды предприятия // Экономические исследования и разработки. - 2017. - № 7. - С. 80-85.

- Марусинина Е.Ю., Вихлянцева Н.А. Стратегический анализ в системе управления конкурентоспособностью // Бизнес. Образование. Право. - 2018. - № 2 (43). - С. 156-162.

- Миловидова С.Н. Стратегический анализ внешней и внутренней среды организации // Экономика и предпринимательство. - 2018. - № 2 (91). - С. 1207-12013.

- Мильнер, Б.З. Теория организации / Б.З. Мильнер. - М.: ИНФРА-М, 2012. - 480 с.

- Морозов, Ю.В. Основы маркетинга / Ю.В. Морозов. - М.: Дашков и К, 2016. - 148 c.

- Новиков В.Н. Единая система маркетинга / В.Н. Новиков // Управление компанией. 2013. - №9 - С.27-33

- Путятин А.Е., Сазонов А.А., Лаврова Л.А. Экономическая диагностика организации на основе применения маркетингового анализа внешней и внутренней среды // Успехи современной науки. - 2017. - Т. 4. - № 3. - С. 67-69.

- Попов Е.В. Рыночный потенциал предприятия / Е.В. Попов. - М.: Экономика, 2014. - 559 с.

- Реброва Н.П. Основы маркетинга / Н.П. Реброва. - Люберцы: Юрайт, 2016. - 277 c.

- Самойлович В.Г., Телушкина Е.К. Экономика предприятия / В.Г. Самойлович, Е.К. Телушкина. – М.: Академия, 2015. – 224 с.

- Сафронова Н.Б. Маркетинговые исследования / Н.Б. Сафронова, И.Е. Корнеева. - М.: ИТК Дашков и К, 2016. - 296 c.

- Сергиенко Е.С. Эффективное управление производством / Е.С. Сергиенко // Финансовый директор. 2016. - №1. - С.22-28.

- Сергеев И.В., Веретенникова И.И. Экономика организации (предприятия) / И.В. Сергеев, И.И. Веретенникова. - М.: Юрайт, 2013. - 672 с.

- Стоянова Е. С. Финансовый менеджмент / Е.С. Стоянова. — М.: «Перспектива», 2017. - 194 с.

- Сутина А.А., Бакеева Й.Р. Внутренняя и внешняя среда организации // Научная Идея. -2017. - № 3 (3). - С. 29-36.

- Чечевицына Л.Н., Чечевицына Е.В. Экономика предприятия / Л.Н. Чечевицына, Е.В. Чечевицына. – Ростов-на-Дону: Феникс, 2016. – 384 с.

- Чупин Ю.Н. Анализ внешней и внутренней среды в формировании стратегии предприятия // Аграрное образование и наука. - 2017. - № 3. - С. 43-44.

- Фатхутдинов P.A. Стратегический маркетинг / P.A. Фатхутдинов. - СПб.: Питер, 2015. - 347 с.

- Экономика предприятия / Под ред. А.Е. Карлика, М.Л. Шухгалтер. – СПб.: Питер, 2017. – 464 с.

- Экономика труда: социально-трудовые отношения / Под ред. Н.А. Волгина, Ю.Г. Одегова. – М.: Экзамен, 2010. – 736 с.

Приложение 1 - Организационная структура ООО «Лысьванефтемаш»

Приложение 2 - SPACE матрица для ООО «Лысьванефтемаш»

- Налоговая декларация в налоговом учете

- Политика психологической поддержки персонала в системе стратегического управления кадровым направлением деятельности организации (Понятие и особенности психологических методов управления)

- Роль мотивации в поведении организации (Основные психологические теории и модели поведения человека, входящие в основу построения мотивации персонала)

- Возникновение права (Причины происхождения и развития права. Теории происхождения права)

- Право социального обеспечения

- Управление женским коллективом (Понятия «организация», «персонал» в современном менеджменте)

- Процедуры несостоятельности (банкротства) (Конституционные основы несостоятельности)

- Договорная практика применения неустойки как способа обеспечения исполнения обязательств (Неустойка как способ обеспечения исполнения обязательств. Понятие неустойки)

- Методические возможности повышения эффективности профессионального обучения

- Психофизиологический анализ содержания профессиональной деятельности менеджеров по персоналу

- Организационная культура и ее роль в современных организациях (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОРГАНИЗАЦИОННОЙ КУЛЬТУРЫ)

- Понятие и сущность мотивации