Антикризисное управление: понятие, цели и проблемы

Содержание:

ВВЕДЕНИЕ

ㅤАнтикризисное ㅤуправление ㅤиграет ㅤогромную ㅤроль ㅤв ㅤэкономике ㅤРоссийской ㅤФедерации. ㅤПроблема ㅤкризиса ㅤв ㅤэкономике ㅤи ㅤна ㅤсегодняшний ㅤдень ㅤпродолжает ㅤзатрагивать ㅤмногие ㅤпредприятия. ㅤМногие руководители проводят своевременный мониторинг финансового состояния предприятия и тем самым способны избежать банкротства предприятия и вовремя предпринять антикризисные меры.

Целью курсовой работы является ㅤ– ㅤизучение ㅤантикризисного ㅤ менеджмента ㅤв ㅤакционерном ㅤобществе ㅤ«Урало-сибирская ㅤпромышленная ㅤкомпания», ㅤа ㅤтакже ㅤпоиск ㅤи ㅤпредложение ㅤмер ㅤпо ㅤпреодолению ㅤкризисных ㅤявлений ㅤна ㅤпредприятии ㅤи ㅤулучшению ㅤего ㅤфинансового ㅤсостояния.

Для ㅤдостижения ㅤцели ㅤпоставлены ㅤследующие ㅤзадачи:

- ㅤрассмотреть ㅤпонятия ㅤантикризисного ㅤуправления, ㅤего ㅤцели ㅤи ㅤпроблемы;

- ㅤпроизвести ㅤанализ ㅤфинансового ㅤсостояния ㅤАО ㅤ«УСПК»;

- ㅤразработать ㅤпути ㅤпреодоления ㅤкризисных ㅤявлений ㅤна ㅤпредприятии.

Предметом ㅤисследования ㅤвыступает ㅤпроцесс ㅤантикризисного ㅤуправления ㅤна ㅤпредприятии.

Объектом ㅤисследования ㅤявляется ㅤАО ㅤ«УСПК».

Теоретической ㅤи ㅤметодологической ㅤосновой ㅤисследования ㅤслужат ㅤтруды ㅤотечественных ㅤавторов. ㅤИнформационной ㅤбазой ㅤисследования ㅤявляются ㅤданные ㅤиз ㅤлитературных ㅤисточников, ㅤа ㅤтакже ㅤданные, ㅤопубликованные ㅤв ㅤэкономической ㅤлитературе ㅤи ㅤпериодических ㅤизданиях.

Курсовая ㅤработа ㅤсостоит ㅤиз ㅤвведения, ㅤтрех ㅤглав, ㅤзаключения, ㅤсписка ㅤлитературы ㅤи ㅤприложения. ㅤПервая ㅤглава ㅤпосвящена ㅤтеоретическим ㅤвопросам ㅤантикризисного ㅤуправления ㅤпредприятия. ㅤВо ㅤвторой ㅤглаве ㅤдана ㅤхарактеристика ㅤпредприятия ㅤАО ㅤ«УСПК», ㅤпроведен ㅤанализ ㅤфинансового ㅤсостояния ㅤданного ㅤпредприятия. В ㅤтретьей ㅤглаве, ㅤпредложены ㅤпути ㅤпреодоления ㅤкризисных ㅤявлений ㅤи ㅤрассчитан ㅤих ㅤэкономический ㅤэффект.

1. ㅤТеоретические ㅤосновы ㅤантикризисного ㅤуправления ㅤна ㅤпредприятии

1.1ㅤСущность ㅤи ㅤпонятие ㅤкризиса

Исследование ㅤдиагностики ㅤфинансового ㅤкризиса ㅤна ㅤпредприятии ㅤявляется ㅤактуальной ㅤтемой, ㅤкоторая ㅤиграет ㅤважную ㅤроль ㅤв ㅤэкономике нетолько нашей ㅤстраны, но и в мире.

Рассмотрим понятие финансового кризиса и определим его сущность. Под финансовым кризисом понимают вид локального кризиса на предприятии, который характеризует такое его состояние, при котором падают финансовые показатели, теряется платежеспособность, растет кредиторская задолженность, появляется угроза банкротства предприятия .[1]

При возникновении кризиса возникает ㅤугроза ㅤнеплатежеспособности ㅤи ㅤбанкротства ㅤпредприятия, ㅤубыточность предприятия ㅤили ㅤотсутствие ㅤу ㅤэтого ㅤпредприятия возможности дальнейшего функционирования.ㅤ[2]

Рассмотрим ㅤосновные ㅤфакторы, ㅤкоторые ㅤмогут ㅤповлечь ㅤфинансовый ㅤкризис ㅤна ㅤпредприятии ㅤотносят: ㅤвнешние и ㅤвнутренние.[3]

Причинами возникновения кризиса извне являются:

1) Нестабильность на финансовом и/или валютном рынке;

2) Нестабильность или кризис соответствующей отрасли экономики;

3) Возрастание конкуренции в отрасли;

4) Изменение конъюнктуры в отрасли либо в экономике;

5) Высокий уровень инфляции;

6) Нестабильность экономики страны, а также нестабильность мировой экономики в целом;

7) Политическая нестабильность в стране;

Среди ㅤосновных ㅤвнутренних причин ㅤразвития ㅤкризисных ㅤявлений ㅤследует ㅤназвать:

- ㅤотсутствие ㅤчетко ㅤсформулированной ㅤстратегии ㅤразвития ㅤпредприятия;

- ㅤнедостатки ㅤорганизационной ㅤструктуры;

- ㅤнизкий ㅤпрофессиональный ㅤуровень ㅤменеджмента;

- ㅤнизкое ㅤкачество ㅤмаркетинговой ㅤработы;

- ㅤнеудовлетворительное ㅤиспользование ㅤпроизводственных ㅤресурсов;

- ㅤнепродуктивное ㅤсодержание ㅤлишних ㅤрабочих ㅤмест.[4]

Существуют некоторые ㅤпараметры, которые ㅤхарактеризуютㅤфинансовый ㅤкризис ㅤна ㅤпредприятии: ㅤисточниками ㅤ(факторами) ㅤвозникновения; ㅤвидом ㅤкризиса; ㅤстадией ㅤего ㅤразвития.

В ㅤэкономике ㅤпонятие ㅤкризиса ㅤразделяют ㅤна ㅤследующие ㅤвиды[5]:

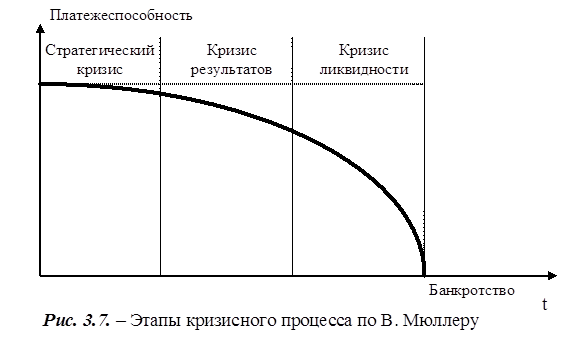

- ㅤстратегический ㅤкризис, ㅤкогда ㅤна ㅤпредприятии ㅤразрушен ㅤпроизводственный ㅤпотенциал ㅤи ㅤощущается ㅤнехватка ㅤдолгосрочных ㅤфакторов ㅤуспеха;

- ㅤкризис ㅤрезультатов, ㅤкогда ㅤперманентные ㅤубытки ㅤпопросту ㅤ«съедают» ㅤсобственный ㅤкапитал, ㅤи ㅤэто ㅤприводит ㅤк ㅤнеустойчивой ㅤструктуре ㅤбаланса;

- ㅤкризис ㅤликвидности, ㅤкогда ㅤпредприятие ㅤявляется ㅤнеплатежеспособным ㅤили ㅤсуществует ㅤреальная ㅤугроза ㅤпотери ㅤфинансовой ㅤсостоятельности.

На рисунке 1 изображены этапы кризисного процесса.

INCLUDEPICTURE "http://www.aup.ru/books/m8/img/image040.png" \* MERGEFORMATINET

Рисунок ㅤ1. ㅤЭтапы ㅤкризисного ㅤпроцесса ㅤпо ㅤВ.Миллеру

Целью ㅤэкономической ㅤстратегии является диагностика ㅤфинансового ㅤкризиса ㅤпредприятия. Очень важно правильно определить ㅤпотенциальные ㅤвозможности ㅤкризисных ㅤситуаций, ㅤа также ㅤразработать необходимые ㅤмеры ㅤпо ㅤих ㅤпредотвращению.[6]

Реализация ㅤㅤсистемы ㅤраннего ㅤвыявления ㅤи ㅤпреодоления ㅤфинансового ㅤкризиса ㅤпредусматривает ㅤразработку ㅤантикризисных мероприятий, что поможет избежать банкротства предприятия.[7]

Кризис предприятия является естественным явлением поскольку если ㅤпредприятие ㅤне ㅤспособно выдержать конкуренцию ㅤна ㅤрынке, ㅤто ㅤоно ㅤдолжно ㅤлибо ㅤпересмотретьсвою политику и ㅤиспользовать ㅤсвои ㅤсильные ㅤстороны, ㅤлибо ㅤбыть ㅤликвидировано. ㅤРазработка ㅤтеории ㅤантикризисного ㅤуправления ㅤвытекает ㅤиз ㅤпрактики, ㅤпричем ㅤпотребность ㅤв ㅤантикризисном ㅤуправлении ㅤвозникает ㅤне ㅤтолько ㅤв ㅤэкономике ㅤпереходного ㅤпериода, ㅤно ㅤв ㅤразвитых ㅤрыночных ㅤэкономиках ㅤзападных ㅤстран.ㅤ[8]

Кризисы ㅤв ㅤдеятельности ㅤконкретного ㅤпредприятия ㅤмогут ㅤсовпадать ㅤи ㅤне ㅤсовпадать ㅤс ㅤритмами ㅤобщего ㅤэкономического ㅤразвития. ㅤОни ㅤзависят ㅤот ㅤнего, ㅤно ㅤмогут ㅤиметь ㅤи ㅤсвой ㅤцикл. На экономичеㅤскую ситуацию могут влиять как ㅤмасштабные ㅤэкономические ㅤявления ㅤтак ㅤи ㅤнезначительные ㅤсдвиги, что может привести к необратимым экономическим последствиям на предприятииㅤ. ㅤНеобходимо правильно определить ㅤпричины ㅤкризиса это поможет принятьэффектиные меры ㅤего ㅤ предупреждения ㅤи ㅤпреодоления.[9]

В ㅤэкономической ㅤлитературе ㅤимеется ㅤнемало ㅤопределений ㅤкризиса. ㅤРассмотрим ㅤнекоторые из них[10]:

Кризис ㅤ– ㅤэто ㅤперемена ㅤэкономического ㅤсостояния ㅤпредприятия, ㅤт.е. ㅤрезкий ㅤпереход ㅤот ㅤстабильности ㅤк ㅤразбалансированности ㅤвсей ㅤцепочки ㅤвоспроизводства.

Фундаментальная ㅤдиагностика ㅤбанкротства ㅤпредприятий ㅤхарактеризует ㅤсистему ㅤоценки ㅤпараметров ㅤкризисного ㅤфинансового ㅤразвития ㅤпредприятия, ㅤкоторая ㅤосуществляется ㅤна ㅤоснове ㅤметодов ㅤфакторного ㅤанализа ㅤи ㅤпрогнозирования.

Предприятия с нестойчивым финансовым состоянием, которые находят в кризисном состоянии, ㅤособое ㅤзначение ㅤуделяют формированию ㅤи ㅤреализации ㅤнаправлений ㅤантикризисного ㅤуправления.[11]

Чтобы стабилизировать деятельность предприятия, ㅤнеобходимо ㅤпровести ㅤкомплекс ㅤмероприятий, ㅤнаправленных ㅤна ㅤвосстановление ㅤплатежеспособности ㅤпредприятия. ㅤСроки ㅤреализации ㅤданного ㅤкомплекса ㅤмероприятий ㅤявляются ㅤочень ограниченными ㅤпо ㅤвремени, ㅤпоскольку ㅤрезервных ㅤфондов ㅤу ㅤнего ㅤуже, ㅤкак ㅤправило, ㅤнет, ㅤа ㅤфинансовые ㅤвливания ㅤизвне ㅤисключены. ㅤИменно ㅤздесь ㅤначинают ㅤпроявляться ㅤпринципиальные ㅤотличия ㅤантикризисного ㅤуправления ㅤот ㅤобычного. ㅤЭти ㅤотличия ㅤзаключаются ㅤв ㅤизменении ㅤкритериев ㅤпринятия ㅤрешений.[12]

В ㅤнаше ㅤвремя ㅤдостаточно ㅤчасто ㅤвстречается ㅤситуация, ㅤкогда ㅤпредприятие ㅤобъявляет ㅤсебя ㅤбанкротом. ㅤОбычно ㅤпричиной ㅤэтого ㅤявления ㅤстановится ㅤмировой ㅤфинансовый ㅤкризис. ㅤТе ㅤкомпании, ㅤкоторые ㅤостанутся ㅤфункционировать ㅤна ㅤрынке ㅤпосле ㅤкризиса, ㅤбудут ㅤсильно ㅤизменены.[13] ㅤ

Кризис ㅤ- ㅤэто ㅤпроверка ㅤбизнеса ㅤна ㅤпрочность. Будующая деятельность предприятия прежду всего зависит от эффективного антикризисного управления.

1.2 ㅤПонятие ㅤантикризисного ㅤуправления. ㅤЕго ㅤцели ㅤи ㅤпроблемы

Антикризисное ㅤуправление ㅤ- ㅤэто ㅤсистема ㅤуправленческих ㅤмер ㅤпо ㅤдиагностике, ㅤпредупреждению, ㅤнейтрализации ㅤи ㅤпреодолению ㅤкризисных ㅤявлений ㅤи ㅤих ㅤпричин ㅤна ㅤвсех ㅤуровнях ㅤэкономики.[14]

Антикризисное ㅤуправление ㅤвключает ㅤв ㅤсебя ㅤиспользование ㅤважнейших ㅤэкономических ㅤдисциплин ㅤ(финансовый ㅤанализ, ㅤстратегическое ㅤи ㅤтактическое ㅤпланирование, ㅤинвестирование, ㅤменеджмент ㅤи ㅤдр.), ㅤобъединяя ㅤих ㅤпри ㅤэтом ㅤв ㅤединую ㅤсистему ㅤна ㅤоснове ㅤодного ㅤкритерия: ㅤвозможности ㅤиспользования ㅤдиагностики, ㅤпредупреждения, ㅤнейтрализации ㅤи ㅤпреодоления ㅤкризиса.[15]

Антикризисное управление — это процесс предотвращения или преодоления кризиса организации. В этом определении объединены две составляющие антикризисного управления:

1. предотвращение кризиса предполагает всесторонний, системный и стратегический подход к анализу и разрешению возникающих проблем.

Он имеет общие для многих предприятий черты. Такой подход можно назвать антикризисным управлением в широком смысле.

2. преодоление кризиса всегда носит специфический характер, и поэтому его можно назвать антикризисным управлением в узком смысле

Антикризисное управление в широком смысле — это сохранение и укрепление конкурентного положения предприятия. Это управление в условиях неопределённости, риска. В этом случае антикризисное управление применяется на любом предприятии независимо от его экономического положения (используется и на самых успешных предприятиях) и от его стадии жизненного цикла (используется на всех стадиях жизненного цикла).

Антикризисное управление в узком смысле — это предотвращение банкротства предприятия, восстановление его платёжеспособности. Это управление в условиях конкретной кризисной ситуации, оно направлено на вывод предприятия из данной кризисной ситуации и восстановление его конкурентоспособности. Антикризисное управление в узком смысле чаще всего имеет место на стадии спада.ㅤ[16]

Цели ㅤи ㅤзадачи ㅤантикризисного ㅤуправления:

- Предвидение ㅤкризиса ㅤи ㅤадекватная ㅤ(в ㅤсоответствии ㅤсо ㅤстепенью ㅤугрозы) ㅤподготовка ㅤк ㅤнему.

- Воспрепятствование ㅤопасным ㅤфакторам ㅤкризиса.

- Управление ㅤдинамикой ㅤразвития ㅤкризиса ㅤ(ускорить, ㅤзамедлить, ㅤсмягчить, ㅤусилить).

- Обеспечение ㅤжизнедеятельности ㅤорганизации ㅤв ㅤкризисном ㅤстоянии.

- Ослабление ㅤнегативных ㅤпоследствий ㅤкризиса.

- Использование ㅤфакторов ㅤи ㅤпоследствий ㅤкризиса ㅤдля ㅤразвития ㅤорганизации.[17]

ㅤАнтикризисный ㅤменеджмент ㅤ– ㅤэто ㅤформирование ㅤтакой ㅤсистемы ㅤуправления ㅤпредприятием, ㅤкоторая ㅤобеспечивает ㅤего ㅤэффективную ㅤработу ㅤпри ㅤопределенном ㅤуровне ㅤриска. ㅤ[18]

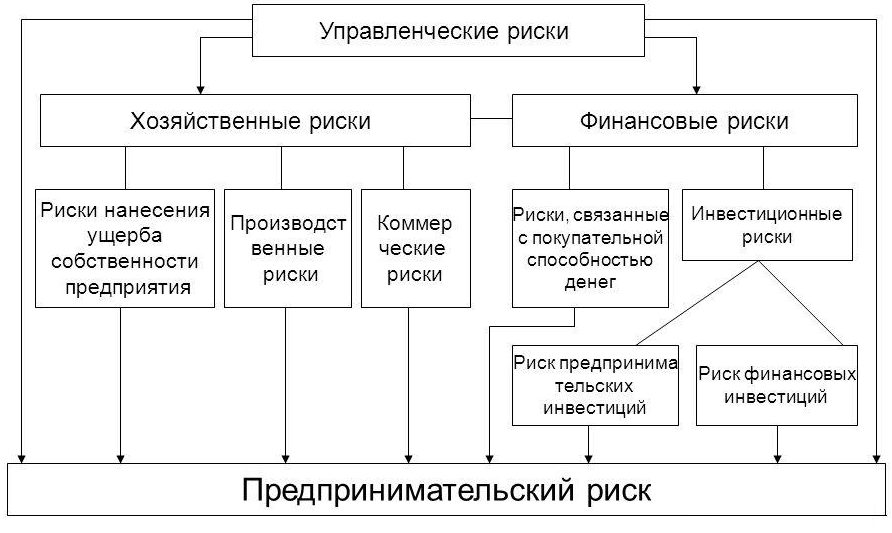

Вероятность ㅤнаступления ㅤкризиса ㅤприсуще ㅤлюбой ㅤорганизации. ㅤ ㅤХарактерной ㅤособенностью ㅤрыночной ㅤэкономики ㅤявляется ㅤто, ㅤчто ㅤкризисные ㅤситуации ㅤмогут ㅤвозникать ㅤна ㅤвсех ㅤстадиях ㅤжизненного ㅤцикла ㅤпредприятия ㅤ(становление, ㅤрост, ㅤзрелость, ㅤспад). ㅤТо ㅤесть, ㅤлюбое ㅤуправление ㅤдолжно ㅤбыть ㅤантикризисным, ㅤт. ㅤе. ㅤпостроенным ㅤна ㅤучете ㅤвозможности ㅤи ㅤопасности ㅤкризиса. ㅤСамой ㅤважной ㅤсоставляющей ㅤантикризисного ㅤуправления ㅤявляется ㅤстратегия ㅤуправления. ㅤПосмотрим ㅤна ㅤрисунке ㅤ2 ㅤструктуру ㅤуправленческих ㅤрисков.

Рисунок ㅤ2. ㅤСтруктура ㅤуправленческих ㅤрисков

Управленческий ㅤриск ㅤкак ㅤмногофакторная ㅤкатегория ㅤменеджмента ㅤисследуется ㅤв ㅤдинамике ㅤцеленаправленного ㅤциклического ㅤпроцесса ㅤуправления, ㅤимеющего ㅤинформационные, ㅤвременные, ㅤорганизационные, ㅤэкономические, ㅤсоциальные ㅤи ㅤправовые ㅤпараметры.[19]

Примеры ㅤуправленческого ㅤриска:

– ㅤМаркетинговый ㅤриск ㅤконкурентной ㅤстратегии ㅤразвития ㅤфирмы ㅤможет ㅤбыть ㅤвыражен ㅤв ㅤпотере ㅤдоли ㅤрынка, ㅤв ㅤснижении ㅤобъема ㅤпродаж ㅤи ㅤразмера ㅤприбыли, ㅤа ㅤтакже ㅤв ㅤвеличине ㅤвероятности ㅤпроявления ㅤнегативных ㅤизменений ㅤво ㅤвнешней ㅤсреде, ㅤнапример, ㅤроста ㅤцен ㅤна ㅤэнергоносители, ㅤповышения ㅤпроцентных ㅤставок ㅤпо ㅤкредитам.[20]

– ㅤФинансовый ㅤриск ㅤ– ㅤриск ㅤфинансовой ㅤстратегии ㅤфирмы ㅤможет ㅤбыть ㅤвыражен ㅤв ㅤвеличине ㅤпотерь ㅤдоходности ㅤценных ㅤбумаг ㅤвследствие ㅤфинансового ㅤкризиса ㅤи ㅤпадения ㅤвалютного ㅤкурса ㅤи ㅤв ㅤвероятности ㅤвозникновения ㅤтакой ㅤситуации.– ㅤПроизводственный ㅤриск ㅤ– ㅤпревышение ㅤтекущих ㅤрасходов ㅤпредприятия ㅤв ㅤсравнении ㅤс ㅤбизнес-планом ㅤиз-за ㅤнепредвиденных ㅤситуаций: ㅤпростоев ㅤоборудования, ㅤнедопоставки ㅤматериалов. ㅤВероятность ㅤвозникновения ㅤтаких ㅤситуаций ㅤнепосредственно ㅤсвязана ㅤсо ㅤснижением ㅤуровня ㅤорганизации ㅤуправления ㅤна ㅤпредприятии ㅤиз-за ㅤвнешних ㅤи ㅤвнутренних ㅤфакторов.[21]

– ㅤИнвестиционный ㅤриск ㅤ– ㅤриск ㅤнеопределенности ㅤвозврата ㅤвложенных ㅤсредств ㅤи ㅤполучения ㅤдохода.

При разработке плана ㅤантикризисного ㅤуправления необходимо учитывать все виды рисков.

Антикризисная ㅤустойчивость ㅤ- ㅤэто ㅤспособность ㅤпредприятия ㅤвозвращаться ㅤв ㅤсостояние ㅤэкономического ㅤравновесия, ㅤпосле ㅤтого, ㅤкак ㅤоно ㅤбыло ㅤвыведено ㅤиз ㅤнего ㅤнегативными ㅤвозмущающими ㅤвоздействиями, ㅤвызванными кризисом. [22]

Под ликвидностью предприятия понимается возможность организации выплачивать краткосрочные долги за минимальный промежуток времени.

Ликвидность и рентабельность предприятия определяются отношением имеющихся в пользовании компании ликвидных средств (балансный актив) к полной сумме имеющегося долга (балансный пассив).

Ликвидность предприятия — это индикатор финансовой стабильности предприятия. Ликвидность и платежеспособность предприятия суть одно и то же.

К ликвидным средствам компании мы имеем право отнести все имеющиеся у нее активы, которые в короткий срок могут быть конвертированы в денежные средства для оплаты долговых обязательств.

Неплатежеспособность ㅤможет ㅤбыть, ㅤкак ㅤслучайной, ㅤвременной, ㅤтак ㅤи ㅤдлительной, ㅤхронической. ㅤЕе ㅤпричины: ㅤнехватка ㅤфинансовых ㅤресурсов, ㅤмалый ㅤобъем ㅤпродаж ㅤи ㅤсоответственно ㅤвыручки, ㅤнедостаток ㅤоборотных ㅤсредств, ㅤзадержки ㅤв ㅤпоступлении ㅤплатежей ㅤот ㅤконтрагентов ㅤи ㅤдр.[24]

В ㅤэкономической ㅤлитературе ㅤантикризисное ㅤуправление ㅤтрактуется ㅤпо-разному. ㅤВ ㅤодних ㅤслучаях ㅤпод ㅤним ㅤпонимают ㅤуправление ㅤфирмой ㅤв ㅤусловиях ㅤобщего ㅤкризиса ㅤэкономики, ㅤв ㅤдругих ㅤ- ㅤуправление ㅤфирмой, ㅤв ㅤпреддверии ㅤбанкротства, ㅤтретьи ㅤже ㅤсвязывают ㅤпонятие ㅤантикризисное ㅤуправление ㅤс ㅤдеятельностью ㅤантикризисных ㅤуправляющих ㅤв ㅤрамках ㅤсудебных ㅤпроцедур ㅤбанкротства.[25]

Авторы некоторых книг по антикризисному управлению считают, ㅤчто ㅤантикризисные ㅤмеры ㅤследует ㅤпринимать, ㅤкогда ㅤфинансовое ㅤположение ㅤфункционирующего ㅤна ㅤрынке ㅤпредприятия ㅤстановится ㅤуже ㅤпечальным, ㅤа ㅤперспектива ㅤбанкротства ㅤ- ㅤреальной. ㅤИсходя ㅤиз ㅤэтого, ㅤони ㅤполностью ㅤигнорируют ㅤдиагностику ㅤугрозы ㅤбанкротства ㅤна ㅤранних ㅤстадиях. ㅤНапример, ㅤв ㅤсвоих ㅤработах ㅤС.Г. ㅤБеляев ㅤи ㅤВ.И. ㅤКошкин ㅤи ㅤдругие ㅤопределяют ㅤантикризисное ㅤуправление ㅤкак ㅤобеспечивающее ㅤэффективную ㅤработу ㅤпри ㅤопределенном ㅤуровне ㅤриска.

Самое важное ㅤв ㅤантикризисном ㅤуправлении ㅤ– ㅤобеспечение ㅤусловий, ㅤкогда ㅤфинансовые ㅤзатруднения ㅤне ㅤмогут ㅤиметь ㅤпостоянный ㅤстабильный ㅤхарактер. ㅤРечь ㅤо ㅤбанкротстве ㅤпри ㅤтаком ㅤподходе ㅤбыть ㅤне ㅤдолжно, ㅤпоскольку ㅤдолжен ㅤбыть ㅤналажен ㅤуправленческий ㅤмеханизм ㅤустранения ㅤвозникающих ㅤпроблем ㅤдо ㅤтого, ㅤпока ㅤони ㅤне ㅤприняли ㅤнеобратимый ㅤхарактер. ㅤА ㅤупор ㅤделается ㅤна ㅤпреодоление ㅤвременных ㅤтрудностей, ㅤв ㅤтом ㅤчисле ㅤи ㅤфинансовых, ㅤпосредством ㅤиспользования ㅤвсех ㅤвозможностей ㅤсовременного ㅤменеджмента, ㅤразработки ㅤи ㅤпрактической ㅤреализации ㅤна ㅤкаждом ㅤпредприятии ㅤспециальной ㅤпрограммы, ㅤимеющей ㅤстратегический ㅤхарактер, ㅤкоторая ㅤпозволила ㅤбы ㅤостаться ㅤна ㅤплаву ㅤпри ㅤлюбых ㅤ«рыночных ㅤбурях».[26]

1.3 ㅤМетоды ㅤантикризисного ㅤуправления

Финансовый анализ необходимо проводить на каждом предприятии поскольку он позволяет выявить финансовую устойчивость предприятия и наэсновании резльтатах анализа возможно незамедлительно принять меры по предупреждению банкротства предприятия.

Наиболее эффективно отражает финансовую устойчивость предприятия – показатели платежеспособности предприятия. Платежеспособность выражается через ликвидность бухгалтерского баланса предприятия.

ㅤПлатежеспособность ㅤ– ㅤэто ㅤспособность ㅤпредприятия ㅤвыполнять ㅤсвои ㅤфинансовые ㅤобязательства, ㅤвытекающие ㅤиз ㅤкоммерческих, ㅤкредитных ㅤи ㅤиных ㅤопераций ㅤплатежного ㅤхарактера.[27]

Основной целью оценки ㅤликвидности ㅤбаланса ㅤявляется выявление ㅤвеличины ㅤпокрытия ㅤобязательств ㅤпредприятия ㅤего ㅤактивами.[28]

Оценить финансовую устойчивость предприятия с ㅤпомощью чета ㅤфинансовых ㅤкоэффициентов предприятия[29] ㅤ[прилож. ㅤ1]:

Рассмотрим ㅤосновные ㅤметоды ㅤантикризисного ㅤуправления:

1. Метод ㅤ“Оптимальной ㅤотчетности”. ㅤНаиболее распространенный метод, данный метод ㅤобходится ㅤбез ㅤвнутренней ㅤ(управленческой) ㅤотчетности, ㅤкоторая ㅤпозволяет ㅤнеформально ㅤоценивать ㅤдвижение ㅤактивов ㅤи ㅤпассивов ㅤпредприятия, ㅤа ㅤтакже ㅤнесет ㅤв ㅤсебе ㅤинформацию ㅤоб ㅤосновных ㅤпоказателях ㅤдеятельности. Вопрос о ведении такой отчетности обычно возникает в ㅤусловиях ㅤфинансовых ㅤтрудностей на предприятииㅤ. ㅤВ такой ситуации руководству предприятия необходимо пересмотреть принятые ㅤформы ㅤвнутренней ㅤотчетности, а также методики ㅤих ㅤрасчета. Во избежание недостоверных ㅤоценок ㅤдеятельностиуправления компании , ㅤнеобходимо ㅤпринять ㅤотчетность, ㅤоснованную ㅤна ㅤобъективной ㅤинформации ㅤо ㅤвыполненной ㅤработе. ㅤСамым важным является исследование показателейㅤ движения ㅤденежных ㅤпотоков ㅤи ㅤрентабельность предприятия. ㅤДанные ㅤотчетные ㅤпоказатели ㅤспособны ㅤдать объективную оценку ㅤдеятельности ㅤкомпании.[30]

Следующиий метод, который будет рассмотиен – это метод ㅤ“Ручного ㅤуправления”. Он характеризуется внутренним ㅤконтролем ㅤили отсутствием мотивации персонала, что может ㅤпривести к ухудшению финансовых ㅤрезультатов предприятия.[31] ㅤЧтобы этого избежать необходимо эффективно ㅤпринимать ㅤрешения в компании, ㅤкоторые ㅤвлияют ㅤна ㅤдвижение ㅤматериальных ㅤактивов ㅤпредприятия, ㅤа ㅤтакже ㅤсвязаны ㅤс ㅤперемещением ㅤперсонала. По сути это необходимость разделения полномочий, ㅤчто ㅤозначает ㅤмаксимальную ㅤконцентрацию ㅤвласти ㅤна ㅤпредприятии ㅤв ㅤруках ㅤреальных ㅤсобственников ㅤили ㅤих ㅤуполномоченных ㅤпредставителей.

Метод ㅤ“Сокращения ㅤзатрат”. Данный метод характеризуется планированиемㅤ(бюджетных) ㅤрасходов ㅤкомпании ㅤи ㅤее ㅤобособленных ㅤподразделениях ㅤна ㅤпервом ㅤэтапе ㅤпринятия ㅤантикризисных мер. ㅤМногие расходы предприятия являются безусловно необходимыми, ㅤа ㅤих ㅤсокращение ㅤв ㅤлюбой ㅤситуации ㅤможет ㅤиметь ㅤнеобратимые ㅤпоследствия. ㅤПоэтому ㅤна ㅤпервом ㅤэтапе ㅤнаиболее ㅤцелесообразно ㅤсокращать ㅤ(или ㅤзамораживать) ㅤрасходы, ㅤсвязанные ㅤс ㅤразвитием ㅤдолгосрочных ㅤнаправлений: ㅤнаучно-исследовательские ㅤразработки, ㅤкапитальное ㅤстроительство, ㅤперспективный ㅤмаркетинг ㅤи ㅤдругие ㅤподобные ㅤвложения, ㅤокупаемость ㅤкоторых ㅤпревышает ㅤодин ㅤгод.[32]

Метод ㅤ“Сжатия ㅤво ㅤвремени”. Основой данного метода явлется, то что в ㅤпериод ㅤкризиса ㅤнеобходимо ㅤввести ㅤнаиболее ㅤкороткие ㅤпериоды ㅤпредоставления ㅤвнутренней ㅤотчетности ㅤв ㅤкомпании, особенно этот метода актуален для крупных компаний.[33]

Метод ㅤ"Ва-банк”. ㅤДополнительные ㅤрасходы ㅤв ㅤвыбранных ㅤприоритетных ㅤнаправлениях ㅤиногда ㅤне ㅤмогут ㅤбыть ㅤпрофинансированы ㅤв ㅤполном ㅤобъеме ㅤтолько ㅤза ㅤсчет ㅤвнутренней ㅤэкономии ㅤна ㅤдругих ㅤзатратах. ㅤВ ㅤсвязи ㅤс ㅤэтим ㅤвозникает ㅤнеобходимость ㅤпривлечения ㅤсредств ㅤсо ㅤстороны ㅤ(кредитных ㅤресурсов). ㅤНедостатком ㅤданного ㅤㅤметода ㅤявляется ㅤналичие ㅤобъективных трудностей в привлечении кредита, так как финансовый кризис предприятия зачастую означает его фактическое банкротство, так как привлечь кредит под приемлемые проценты достаточно проблематично.[34]

Во время функционирования любой компании существует вероятность возникновения кризисной ситуации.Она бывает кратковременной, связанной с какими-то внутренними компонентами, и выход из нее предвидится, чуть ли не в самом начале. Либо может быть долговременной и иметь затяжной характер.

На возникновение кризиса влияет множество факторов, поэтому любой компании необходимо разрабатывать свой план антикризисного управления. Важно находить оптимальные решения поставленным задачам, тогда это может не только вывести фирму из застоя, но и помочь в дальнейшем развитии. Главное в антикризисном управлении – обеспечение условий, когда финансовые затруднения не могут иметь постоянный стабильный характер.

2 Анализ антикризисного управления предприятия АО «УСПК»

2.1 Организационно-правовая характеристика предприятия АО «УСПК»

Дадим характеристику исследуемого предприятия. Акционерное общество «Урало-сибирская промышленная компания» было учреждено 05.07.2005г. в соответствии с Гражданским Кодексом Российской Федерации, Федеральным Законом «Об акционерных обществах», другими законодательными актами Российской Федерации. Место нахождения и почтовый адрес Общества: 620058, Свердловская область, город Екатеринбург, проспект Космонавтов, 101-б.[35]

Деятельность Общества может быть прекращена по решению общего собрания акционеров, либо по основаниям, предусмотренным Гражданским Кодексом Российской Федерации с учетом требований ФЗ “Об акционерных обществах” от 29.04.2008 N 58-ФЗ и Устава общества.[36]

АО «УСПК» создано в целях получения прибыли на основе развития видов производственно - коммерческой деятельности, удовлетворения социально-экономических интересов учредителей-акционеров, а также социальной защиты членов трудового коллектива.

Для достижения указанных целей предприятие осуществляет в установленном законодательством РФ порядке следующие виды деятельности:

- Производство прочих готовых металлических изделий, не включенных в другие группировки;

- Обработка металлических изделий механическая;

- Производство машин и оборудования общего назначения;

- Производство подшипников, зубчатых передач, элементов механических передач и приводов;

- Производство прочих машин и оборудования общего назначения;

- Производство лебедок и кабестанов;

- Производство машин и оборудования для добычи полезных ископаемых и строительства;

- Производство оборудования для добычи полезных ископаемых подземным способом;

- Ремонт машин и оборудования;

- Торговля розничная прочая в специализированных магазинах;

- Аренда и лизинг прочих машин и оборудования, не включенных в другие группировки.

2.2. Анализ финансового состояния предприятия АО «УСПК»

Чтобы оценить финансовое состояние предприятия АО «УСПК»нужно провести анализ на основе бухгалтерской отчетности.

Проверим ликвидность предприятия. Итак, бухгалтерский баланс является ликвидным если соблюдается неравенства А1 ≥ П1; А2 ≥ П2; А3 ≥ П3; А4 ≤ П4. Рассмотрим показатели ликвидности баланса (см. табл. 1).

Таблица 1. - Показатели ликвидности баланса АО «УСПК» в 2007 – 2018 гг.

|

Статьи актива по степени ликвидности |

Тыс. руб. |

Статьи пассива по степени срочности обязательств |

Тыс. руб. |

Степень ликвидности баланса |

|

2016год |

||||

|

А1 |

514 |

П1 |

1890 |

А1≤П1 |

|

А2 |

276 |

П2 |

0 |

А2≥П2 |

|

А3 |

484 |

П3 |

0 |

А3≥П3 |

|

А4 |

679 |

П4 |

148 |

А4≥П4 |

|

2017 год |

||||

|

А1 |

949 |

П1 |

3521 |

А1≤П1 |

|

А2 |

310 |

П2 |

19 |

А2≥П2 |

|

А3 |

411 |

П3 |

7 |

А3≥П3 |

|

А4 |

3830 |

П4 |

2382 |

А4≥П4 |

|

2018 год |

||||

|

А1 |

664 |

П1 |

3576 |

А1≤П1 |

|

А2 |

398 |

П2 |

0 |

А2≥П2 |

|

А3 |

409 |

П3 |

10 |

А3≥П3 |

|

А4 |

4383 |

П4 |

2768 |

А4≥П4 |

На основе результатов ликвидности баланса, которые показаны в таблице 1, можно сделать вывод, что первые три неравенства означают, необходимость соблюдения неизменного правила ликвидности – превышение активов над обязательствами.

Также стоит заметить, что неравенство первое не соблюдается, ибо наиболее ликвидные активы в 2016 – 2018 гг. были меньше суммы наиболее срочных обязательств.

За исследуемый период соблюдается второе и третье неравенство, т.е. быстрореализуемыми и медленно-реализуемые активы значительно превышают краткосрочные и долгосрочные обязательства.

На основе полученных данных можно сделать вывод, что баланс предприятия неликвиден, так как существует много труднореализуемых активов.

Проанализируем динамику финансовых показателей АО «УСПК» (см. табл.2).

Таблица 2. - Динамика показателей платежеспособности АО «УСПК», за 2016 – 2018 гг.

|

Показатели |

Рекомендуемое значение |

2016 г. |

2017 г. |

2018 г. |

Прирост 2016 от 2018 гг. (+;-) |

|

Коэффициент абсолютной ликвидности |

0,2-0,25 |

0,27 |

0,27 |

0,19 |

-0,08 |

|

Коэффициент текущий ликвидности |

1-2 |

0,34 |

0,29 |

0,24 |

-0,1 |

|

Коэффициент покрытия |

>2 |

0,53 |

0,75 |

0,32 |

-0,21 |

|

Коэффициент общей платежеспособности |

≥1 |

0,72 |

1,11 |

0,55 |

-0,17 |

|

Чистый оборотный капитал, тыс. руб. |

-531 |

-1441 |

-1605 |

-1074 |

На основе анализа данных таблицы 2, можно сделать вывод, что значение коэффициента абсолютной ликвидности в 2016 г. составила 0.27, что выше рекомендуемого значения, это говорит о том, что ежедневно будет погашаться 27 % краткосрочных обязательств, к 2018 г. этот коэффициент уменьшается до 0.19, что ниже рекомендуемого значения, т.е. ежедневно предприятие будет погашать только 19 % краткосрочных обязательств. В 2018 г. коэффициент абсолютной ликвидности уменьшился на 0.08 по сравнению с 2016 г., это говорит о том, что предприятие на 8 % меньше может погасить краткосрочных обязательств ежедневно.

Коэффициент общей платежеспособности показывает, что предприятие не может полностью оплатить свои долги, даже если реализует все оборотные активы, так если в 2016 г. предприятие могло заплатить 72 % обязательств, то к 2018 г. этот показатель снизился до 55 %. Чистый оборотный капитал в 2018 г. уменьшился на 1074 тыс. руб., по сравнению с 2016 г.

Проанализируем показатели кредитоспособности предприятия. Кредитоспособность – наличие у заемщика предпосылок, возможностей получить кредит. Рассмотрим коэффициенты кредитоспособности[37] (см. табл.3).

Таблица 3. - Коэффициенты кредитоспособности АО «УСПК» в 2016 – 2018 гг.

|

Показатели |

Рекомендованное значение |

Годы |

|||

|

2016 г. |

2017 г. |

2018 г. |

2018 г. в % к 2016г. |

||

|

Коэффициент кредитоспособности |

≥1 |

0,67 |

0,47 |

0,41 |

61,19 |

|

Коэффициент кредитоспособности (уточненный) |

≥1 |

0,42 |

0,35 |

0,28 |

66,67 |

Исходя из данных таблицы 3, можем сделать вывод, что у предприятия низкая степень кредитоспособности, это означает, что предприятию банк может выдать кредит, но при условии залога или поручительства.

Рассмотрим показатели финансовой устойчивости (см. табл.4).

Таблица 4. - Показатели финансовой устойчивости АО «УСПК», 2016 – 2018 гг. (тыс. руб.)

|

Показатели |

2016 г. |

2017г. |

2018 г. |

Прирост 2018 от 2016 гг. (+;-) |

|

1. Собственный капитал |

148 |

2382 |

2768 |

+2620 |

|

2. Внеоборотные активы |

679 |

3830 |

4383 |

+3704 |

|

3. Величина собственных оборотных активов |

- 531 |

- 1448 |

-1615 |

-1084 |

|

4. Долгосрочные пассивы |

- |

7 |

10 |

+10 |

|

5. Величина долгосрочных источников формирования запасов |

- 531 |

- 1441 |

-1605 |

-1074 |

|

6. Краткосрочные кредиты и займы |

1890 |

3540 |

3576 |

+1686 |

|

7. Общая величина основных источников формирования запасов |

1359 |

2099 |

1971 |

+612 |

|

8. Общая величина запасов |

569 |

840 |

909 |

+340 |

|

9. Недостаток (-) собственных средств |

- 1100 |

- 2288 |

-2524 |

-1424 |

|

10. Недостаток (-) долгосрочных источников формирования запасов |

- 1100 |

- 2281 |

-2514 |

-1414 |

|

11. Недостаток (-) избыток общей величины основных источников формирования запасов |

790 |

1259 |

1062 |

+272 |

Анализируя динамику собственного капитала, можно увидеть, в таблице 4, что он увеличился в 2018 г. на 2620 тыс. руб. по сравнению с 2016 г. Внеоборотные активы также увеличились на 3704 тыс. руб. в 2018 г. по сравнению с 2016 г.

Рассчитав величину собственных оборотных активов, можно сделать вывод, что предприятию не хватает собственных оборотных средств на 1084 тыс. руб., за анализируемый период (2016 – 2018 гг.) для финансирования запасов, поэтому данный показатель является отрицательным. Долгосрочные обязательства в 2018 г. увеличились на 10 тыс. руб. по сравнению с 2016 г. Так как предприятие не имеет долгосрочных кредитов, то показатель величины долгосрочных источников формирования запасов, имеет отрицательное значение.

Рассмотрим показатели оборачиваемости[38] (деловой активности). Рассчитав данные показатели, можно сделать вывод, что общий коэффициент оборачиваемости активов в 2018 г. уменьшился на 3,7 оборота по сравнению с 2016 г., т.е. активы стали совершать меньшее число оборотов.

Оборачиваемость основных средств (фондоотдача), с каждого вложенного в основные средства 1 рубля предприятие получает меньше на 41,8 руб. выручки.

Оборотные активы совершают в 2018 г. на 5,9 оборотов больше, чем в 2016 г., это хороший показатель, так как чем больше оборотов они совершают, тем больше прибыли получит предприятие.

Коэффициент оборачиваемости дебиторской задолженности в 2018 г. по сравнению с 2016 г. стал на 52,4 оборотов больше, рост этого коэффициента показывает расширение коммерческого кредита, предоставляемого предприятием.

Оборачиваемость кредиторской задолженности, в 2017 г. снизилась на 0,8 оборота по сравнению с 2016 г., снижение оборачиваемости свидетельствует о росте покупок в кредит. В 2018 г. оборачиваемость кредиторской задолженности увеличилась на 0,7 оборота по сравнению с 2016 г., рост означает увеличение оплаты задолженности предприятием.

Оборачиваемость запасов в 2018 г. увеличились по сравнению с 2017 г. на 41,7 оборота, это говорит о том, что запасы предприятия стали совершать больше оборотов.

Оборачиваемость собственных средств, в 2017 г. уменьшились на 126,7 оборота собственного капитала по сравнению с 2016 г. В 2018 г. собственные средства уменьшились на 126,8 оборота по сравнению с 2016 г., существенное снижение показывает тенденцию к бездействию части собственных средств.

Длительность операционного цикла в 2016 г. сократилась на 4,5 дня на производство и продажу продукции предприятия. Это положительная динамика.

Рассчитаем показатели рентабельности применительно к исследуемому предприятию (см. табл. 5).

Таблица 5. - Показатели рентабельности АО «УСПК» в 2016 – 2018 гг.

|

Показатели |

2016 г. |

2017 г. |

2018 г. |

Прирост (+;-) |

|

|

2018 г. к 2016 г. |

2018 г. к 2016 г. |

||||

|

Рентабельность производственной деятельности, % |

2,0 |

10,0 |

3,0 |

-7,0 |

+1,0 |

|

Рентабельность продаж, % |

2,0 |

9,0 |

3,0 |

-6,0 |

+1,0 |

|

Рентабельность собственного капитала, % |

374,0 |

133,0 |

51,0 |

-82,0 |

-323,0 |

|

Рентабельность основного капитала, % |

144,6 |

35,3 |

23,4 |

-11,9 |

-121,2 |

|

Рентабельность оборотного капитала, % |

72,3 |

64,4 |

52,1 |

-12,3 |

-20,2 |

|

Рентабельность всего капитала, % |

27,0 |

53,0 |

22,0 |

-31,0 |

-5,0 |

Из данных таблицы 5, можно сделать вывод, что рентабельность производственной деятельности в 2018 г. увеличилась на 1 руб. по сравнению с 2016 г.

Рентабельность продаж к 2017 г. увеличилась, а к 2018 г. уменьшилась, что свидетельствует о снижении цен при постоянных затратах или при росте затрат, повышающие темпы роста цен на продукцию. Так рентабельность продаж в 2018 г. увеличилась на 1 руб. по сравнению с 2007 г.

Рентабельность собственного капитала, показывает эффективность использования собственного капитала. Эта эффективность составила 374 руб. на 1 рубль в 2016 г., в 2017 г. – 133 руб. на 1 рубль, а в 2018 г. – 51 руб. на 1 рубль, из этого следует, что произошло уменьшение собственного капитала на 323 руб. с 1 рубля.

Рентабельность основного капитала в 2018 г. уменьшилась на 121,2 руб. по сравнению с 2016 г. Рентабельность оборотного капитала за анализируемый период уменьшилась на 20,2 руб.

Рентабельность всего капитала показывает эффективность использования всего имущества предприятия. Если в 2016 г. прибыль составила 27,0 рубля на каждый рубль чистых активов, то к 2017 г. она составила уже 53,0 рубля на каждый рубль, а в 2018 г. она снизилась до 22,0 рубля за каждый рубль, т.е. уменьшилась на 5,0 рубля в 2018 г. по сравнению с 2016 г.

2.3 Анализ вероятности банкротства АО «УСПК»

Основной целью финансового анализа предприятия является своевременное выявление признаков банкротства предприятия.

Чтобы определить признаки банкротства предприятия воспользуемся формулой Z – счет Э. Альтмана для закрытых акционерных обществ[39] (см. таблица 6):

Z = 0,7*х1 + 0,8*х2 + 3,1*х3 + 0,4*х4 + 1,0*х5 (1)

Таблица 6. - Оценка банкротства АО «УСПК» по модели Альтмана за 2016 – 2018 гг.

|

Наименование показателей |

2016г. |

2017г. |

2018г. |

Прирост 2018г к 2016г, (+,-) |

|

х1 - соотношение оборотных активов с активами |

0,67 |

0,35 |

0,31 |

-0,36 |

|

х2 - соотношение прибыли до налогообложения и активов |

0, 38 |

0,70 |

0,29 |

-0,09 |

|

х3 - соотношение прибыли от продаж и активов |

0,30 |

0,59 |

0,20 |

-0,1 |

|

х4 - соотношение чистой прибыли и краткосрочных обязательств |

0,29 |

0,90 |

0,35 |

+0,06 |

|

х5 - соотношение выручки и активов |

10,3 |

6,1 |

6,6 |

-3,7 |

|

Z - счет |

12,13 |

9,12 |

7,79 |

-4,34 |

Проанализировав Z – счет Альтмана, для закрытого акционерного общества в таблице 6, можем сделать вывод, что у АО «УСПК» в 2018 г. вероятность банкротства очень низкая, т.к. 7,79> 2,89.

Z ≤ 1,23 – высокая степень банкротства;

1,23 <Z ≤ 2,89 – средняя степень банкротства;

Z> 2,89 – не высокая степень банкротства.

По итогам проведенного исследования можно сделать следующие выводы:

- финансовое состояние является неустойчивое, сопряженное с нарушением платежеспособности, при сохранении возможности восстановления равновесия за счет пополнения источников собственных средств и привлечением заемных средств;

- предприятие не может полностью рассчитаться по своим долгам;

- баланс является не ликвидным, так как на предприятии много труднореализуемых активов;

- предприятие является не платежеспособным;

- большая кредиторская задолженность;

- большая сумма запасов, это говорит о том, что запасы залеживаются на складах;

- высокие арендные платежи.

На предприятии АО «УСПК» по результатам анализа должна быть разработана программа по улучшению его финансового состояния. Данные меры производятся с целью недопущения кризисных ситуаций на предприятии или вывода его из затруднительного положения, если оно все-таки имеет место, путем комплексного использования внутренних и внешних резервов.

3 Пути преодоления кризисных явлений на предприятии АО «УСПК»

3.1 Разработка мероприятий по повышению финансовой устойчивости АО «УСПК»

Повышение экономической эффективности и конкурентоспособности предприятия, а также улучшение его финансового состояния всегда зависят от многих причин, которые вызвали эти затруднения в деятельности предприятия.

Одним из основных направлений улучшения финансовой устойчивости деятельности АО «УСПК» является поиск внутренних резервов по увеличению прибыли и экономической эффективности его деятельности.

Так, для улучшения финансового состояния предприятия необходимо:

- провести анализ политики ценообразования;

- увеличить рост объемов производства продукции;

- увеличить качества продукции;

- реализовать продукцию в более оптимальные сроки;

- ускорить оборачиваемость капитала и текущих активов;

- повысить рентабельность и обеспечить безубыточность работы предприятия;

- реализовать продукцию на других рынках сбыта.

Для обеспечения высокой производительности труда работников, руководству компании необходимо формировать и реализовывать программы систематического обучения и подготовки кадров в целях более полного раскрытия их возможностей. Непосредственно, руководству АО «УСПК» необходимо изучить новые методы управления, а также пересмотреть и улучшить стратегию предприятия.

Для этого необходимо:

1. проанализировать спрос на предоставление новых услуг, которые отвечают возможностям предприятия;

2. уменьшить производственные издержки и накладные расходы;

4. проводить постоянный мониторинг заказчиков.

Для того, чтобы предприятие увеличило свою прибыль, необходимо принять меры по расширению ассортимента продаваемой продукции, а также поиску новых покупателей и расширению линии поставок. Для обеспечения производства и сбыта своей продукции, анализируемому предприятию рекомендуется внести коррективы в свою ценовую политику. АО «УСПК» своим постоянным клиентам может предложить определенные скидки, кредиты, возможность возврата денег на все виды реализуемой продукции, т.е. простимулировать сбыт.

Эффективным средством снижения дебиторской задолженности, является кредит (рассрочка):

1.по счетам расходов: покупатель имеет право забрать немедленно товары в пределах определенной суммы, а оплачивать покупку в течение оговоренного срока. Никаких процентов при этом не взимается, надбавок к цене тоже нет;

2. покупатель делает первоначальный взнос, а оставшуюся сумму выплачивает в течение определенного срока, причем с процентами, ежемесячно или еженедельно. После уплаты первого взноса товар либо переходит в собственность покупателя (и тогда гарантией оплаты, например, может служить закладной лист на имущество), либо остается в собственности магазина до уплаты последнего взноса (в этом случае составляется договор на условную продажу);

3. автоматически возобновляющийся кредит: покупатели обязуются оплатить товар в течение определенного срока, однако если он его не выдерживает, то этот долг погашается уже с процентами – обычно 1.5 % в месяц. Кроме, того, покупатель имеет право брать в кредит товары, невзирая на этот долг, просто предельная сумма кредита уменьшается в размере долгового обязательства.

4. бесплатная или ускоренная доставка: она может быть частью специального предложения обычной услугой, стоимостью которой удачно включена в цену изделия.

В результате проведенного анализа выявлено, что предприятие на 56,3% зависимо от кредиторов. Основной задолженностью, в динамике кредиторской задолженности, являются авансы полученные, т.е. покупатели перечисляют денежные средства и потихоньку исчерпывают их за определенный период времени, но потребность покупателей не зависит от технологического процесса АО «УСПК», поэтому первоочередными мерами, которые необходимо принять руководству являются:

- уменьшить кредиторскую задолженность за счет работы с кредиторами;

- отслеживать динамику кредиторской задолженности;

- вести непрерывный мониторинг кредиторской задолженности;

- своевременно выявлять и устранять негативные тенденции;

- непрерывно контролировать состояния расчетов с покупателями и поставщиками по просроченной задолженности.

Также необходимо уменьшить запасы предприятия, так как они залеживаются на складах. Для этого оценим структуру запасов товарно-материальных ценностей при помощи коэффициента накопления.

КН=(ПЗ+НП)/ГП, (2)

где, ПЗ – производственные запасы;

НП – затраты в незавершенном производстве;

ГП – готовая продукция.

Рекомендуемое значение для коэффициента накопления <1.

Рассчитаем коэффициент накопления запасов АО «УСПК» за анализируемый период. Коэффициент накопления запасов в 2016 г. составил (151+0)/277 = 0,55, т.е. запасы не залеживались на складах, в 2016 г – ((407+0)/4) = 101,8, а в 2018 г. – ((404+0)/5) = 80,8, это значительно выше рекомендуемого значения. Рост данного коэффициента свидетельствует об излишнем накоплении запасов на складах.

Предлагаю снизить запасы за счет рекламы на 20,2 % и освободить один из складов, в котором планируется открыть мастерскую по переоборудованию машин на газобаллонное оборудование.

Расходы на рекламную деятельность будут профинансированы за счет нераспределенной прибыли предприятия.

Выручка от реализации продукции с помощью рекламы сможет увеличится на 15 %.

Также рекомендую увеличить оборачиваемость оборотных активов и сократить период оборота. Данные меры позволят предприятию получить большую долю прибыли.

В условиях рыночных отношений, цель предпринимательской деятельности состоит в получение прибыли, поэтому прибыль является конечным результатом деятельности предприятия. На основе проведенного анализа финансового состояния АО «УСПК» было выявлено большое количество нераспределенной прибыли, которая составила 2747 тыс. руб. Предлагаю нераспределенную прибыль вложить в развитие предприятия, а именно провести эффективную рекламную кампанию, также организовать мастерскую по переоборудованию машин на газ за счет нераспределенной прибыли.

3.2 Расчет экономического эффекта от предложенных мероприятий»

Чтобы убедиться в эффективности использования предложенных мероприятий необходимо рассчитать экономический эффект от предложенных мероприятий. А именно рассчитаем экономический эффект при снижении запасов на 20,2 % за счет использования рекламы компании.

Воспользуемся формулой по снижению запасов:

(Запасы*20,2)/100, (3)

Проведем расчет согласно формуле (3):  = 100 тыс. руб. Получаем, что запасы снизятся на 100 тыс. руб., а общая величина запасов составит 396 тыс. руб., (496 тыс. руб. – 100 тыс. руб.).

= 100 тыс. руб. Получаем, что запасы снизятся на 100 тыс. руб., а общая величина запасов составит 396 тыс. руб., (496 тыс. руб. – 100 тыс. руб.).

Рассмотрим затраты на рекламу предприятия АО «УСПК» представленные в таблице 7.

Таблица 7. - Затраты на рекламу предприятия АО «УСПК» за год

|

Наименования рекламы |

Затраты за год (тыс. руб.) |

|

Газета «НГГ» |

36 |

|

Радио «Европа плюс» |

217 |

|

Крупногабаритные плакаты |

480 |

|

Малые формы рекламы |

30 |

|

Итого |

763 |

Согласно расчетам, проведенных в таблицы 7 можно сделать вывод, что затраты на рекламу предприятия за год составят 763 тыс. руб. Расходы на рекламную деятельность будут профинансированы за счет нераспределенной прибыли предприятия.

С помощью рекламной деятельности выручка от реализации продукции увеличится на 15 %.

В*15/100+В, (4)

где, В – выручка.

Итак выручка от реализации продукции увеличилась ( ) на 6321 тыс. руб. с помощью рекламной деятельности, выручка в прогнозном году составит (6321 тыс. руб. + 42137 тыс. руб.) =48458 тыс. руб. Если увеличилась выручка, значит себестоимость тоже должна увеличится. Сначала найдем коэффициент соотношения себестоимости к выручке:

) на 6321 тыс. руб. с помощью рекламной деятельности, выручка в прогнозном году составит (6321 тыс. руб. + 42137 тыс. руб.) =48458 тыс. руб. Если увеличилась выручка, значит себестоимость тоже должна увеличится. Сначала найдем коэффициент соотношения себестоимости к выручке:

К=Себестоимость/Выручка, (5)

Рассчитаем коэффициент соотношения себестоимости к выручке составил 40892/42137=0,97. Себестоимость составит: 48458 * 0,97 = 47004 тыс. руб.

Чтобы выяснить эффективность предложенных мер был составлен прогнозный баланс. Запасы снизились на 100 тыс. руб. за счет проведения рекламной деятельности. Так как все наши мероприятия по улучшению финансового состояния проводили за счет нераспределенной прибыли, то она уменьшится и в прогнозируемом году и составит всего 358 тыс. руб. Кредиторская задолженность незначительно снизится на 51 тыс. руб. в прогнозируемом году. Это связано с проведенными мероприятиями. Стоимость имущества также снизится на 51 тыс. руб.

Считаю необходимым проанализировать прогнозный отчет о прибылях и убытках (см. табл. 8) для эффективности предложенных мероприятий по улучшению финансового состояния и получению прибыли.

Таблица 8. - Прогноз отчета о прибылях и убытках АО «УСПК» (тыс. руб.)

|

Показатели |

№ строки |

2018 г. |

Прогноз на 2019 г. |

Прирост (+;-) |

|

Выручка от продажи |

010 |

42137 |

48458 |

+6321 |

|

Себестоимость проданных товаров, продукции, работ, услуг |

020 |

40892 |

47004 |

+6112 |

|

Валовая прибыль |

029 |

1245 |

1454 |

+209 |

|

Коммерческие расходы |

030 |

- |

763 |

+763 |

|

Прибыль (убыток) от продаж |

050 |

1245 |

691 |

-554 |

|

Прочие операционные доходы |

090 |

1800 |

1800 |

- |

|

Прочие операционные расходы |

100 |

1256 |

1256 |

- |

|

Внереализационные доходы |

120 |

80 |

4806 |

+4726 |

|

Внереализационные расходы |

130 |

23 |

1627 |

+1604 |

|

Прибыль (убыток) до налогообложения |

140 |

1846 |

4414 |

+2568 |

|

Отложенные налоговые активы |

141 |

15 |

15 |

- |

|

Отложенные налоговые обязательства |

142 |

3 |

10 |

+7 |

|

Налог на прибыль |

150 |

455 |

1060 |

+605 |

|

Чистая прибыль (нераспределенная прибыль (убыток) отчетного года) |

190 |

1403 |

3359 |

+1956 |

Из таблицы 8 видно, что выручка от продажи товаров за прогнозный год вырастет на 6321 тыс. руб.

Себестоимость проданных товаров, работ, услуг в прогнозном году увеличилась 6121 тыс. руб. по сравнению с 2018 г. Коммерческие расходы увеличились за счет проведения мероприятий по рекламе на 763 тыс. руб. в прогнозируемом году. Чистая прибыль увеличилась на 1956 тыс. руб. в прогнозируемом году и составила 3359 тыс. руб.

Рассчитаем коэффициенты платежеспособности (см. табл. 9)

Таблица 9. Прогнозная динамика показателей платежеспособности АО «УСПК»

|

Показатели |

Рекомендуемое значение |

2018 г. |

Прогноз на 2019г. |

Прирост (+;-) |

|

Коэффициент абсолютной ликвидности |

0,2 – 0,25 |

0,186 |

0,188 |

+0,002 |

|

Коэффициент текущей ликвидности |

1-2 |

0,237 |

0,241 |

+0,004 |

|

Коэффициент покрытия |

>2 |

0,324 |

0,301 |

-0,023 |

|

Коэффициент общей платежеспособности |

≥1 |

0,551 |

0,545 |

-0,006 |

Исходя из данных таблицы 9 можно сделать вывод, что коэффициент абсолютной ликвидности в прогнозном году составил 0,188, это значит, что каждый день подлежит погашению 18,8% краткосрочных обязательств.

Коэффициент текущей ликвидности ниже нормативного значения, это говорит о том, что с каждым годом предприятие может погасить все меньшую долю задолженности, в прогнозном году оно может погасить лишь 24,1 %.

Поскольку коэффициент покрытия ниже нормативного значения, то текущие активы предприятия в незначительной степени могут покрывать краткосрочные обязательства.

Коэффициент общей платежеспособности показывает, что предприятие не может полностью оплатить свои долги, даже если реализует все оборотные активы, так если в 2018 г. оно могло заплатить по 55,1% обязательств, то к прогнозному году этот показатель уменьшился и составил 54,5%.

В заключение следует отметить, что если руководство АО «УСПК» примет предложенные в данной курсовой работе мероприятия, то предприятие имеет неплохой шанс не только сохранить основную долю объемов производства, но и улучшить свои финансовые результаты.

ЗАКЛЮЧЕНИЕ

На всех стадиях жизненного цикла предприятия есть вероятность возникновения кризисной ситуации, что является характерной особенностью рыночной экономики. Такие ситуации можно охарактеризовать как краткосрочные, и они не меняют сущности предприятия как производителя прибыли. Их можно устранить с помощью оперативных антикризисных мероприятий. Если деятельность предприятия неэффективна, то кризисная ситуация приобретает затяжной характер и это может закончиться банкротством и ликвидацией предприятия.

Для любого кризиса характерно проявление определенных признаков, которые служат для руководителей организации: угроза целям и ценностям, сокращение времени на реакцию, необходимость неотложности, срочности действий, помехи в эффективном осуществлении производственного процесса, продвижении продукции к потребителю. Для того чтобы избежать угрозу ликвидации предприятия, необходимо своевременно определить причины кризисного состояния предприятия и разработать соответствующие меры по их устранению.

Для исследования данной темы была поставлена цель работы – изучение антикризисного управления в акционерном обществе «Урало-сибирская промышленная компания», а также поиск и предложение мер по преодолению кризисных явлений на предприятии и улучшению его финансового состояния.

А также для достижения цели были поставлены следующие задачи:

- рассмотреть понятия объект, предмет, методику финансового анализа;

- произвести анализ финансового состояния АО «УСПК»;

- разработать пути преодоления кризисных явлений на предприятии.

В первой главе работы описывается понятие антикризисного управления, его цели и проблемы.

Во второй главе дана характеристика предприятия АО «УСПК», проведен анализ финансового состояния данного предприятия

В третьей главе, предложены пути преодоления кризисных явлений и рассчитан их экономический эффект.

В результате проведенной работы сделаны следующие выводы:

1) Под антикризисным управлением, понимают либо управление в условиях наступившего кризиса, либо управление, которое должно способствовать выводу предприятия из этого состояния.

2) Финансовое состояние предприятия рассматривается, как результат взаимодействия всех элементов его системы финансовых отношений и определяется всей совокупностью производственно-хозяйственных факторов. По каждому фактору можно судить о возможностях финансового оздоровления предприятия.

3) Определено, что у предприятия АО «УСПК» не устойчивое финансовое положение, сопряженное с нарушением платежеспособности, при этом сохраняется возможность восстановления равновесия за счет пополнения источников собственных средств, сокращение дебиторской задолженности и ускорение оборачиваемости запасов.

Мной была изучена сущность антикризисного управления на АО «УСПК», предложены мери по преодолению кризисных явлений на предприятии и улучшению его финансового состояния, таким образом цель достигнута, задачи выполнены.

СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ

- Абрютина, М.С. Анализ финансово-хозяйственной деятельности организации: учебное пособие / М.С. Абрютина, А.В. Грачев – М.: ДИС, 2017. – 416 с.

- Арутюнов, Ю.А. Антикризисное управление: Учебник. / Ю.А. Арутюнов. - М.: ЮНИТИ, 2016. - 416 c.

- Асаул, А.Н. Теория и практика принятия решений по выходу организаций из кризиса / под ред. проф. А.Н. Асаула. СПб.: ИПЭВ, 2017 – 412 с.

- Банкротство и ликвидация организации (организации) // Антикризисное управление. [Электронный ресурс]. – Режим доступа: http://www.antikrizisno.ru

- Большаков, С. В. Экономика организации: теория и практика. учебник / С.В. Большаков [и др.]. – М.: Книжный мир, 2017. – 617 с.

- Ван Хорн Дж. К.В. Основы управления финансами / К.В. Ван Хорн Дж. - М: Финансы и статистика, 2016. – 198 с.

- Гореликов, К.А. Антикризисное управление: Учебник для бакалавров / К.А. Гореликов. - М.: Дашков и К, 2016. - 216 c

- Ефимова, О.В. Анализ финансовой отчетности: учебное пособие / О.В. Ефимова [и др.]. – М.: Омега-Л, 2016. – 388 с.

- Зуб, А.Т. Антикризисное управление: Учебник / А.Т. Зуб. - Люберцы: Юрайт, 2016. - 343 c.

- Патласов, О.Ю. Антикризисное управление. Финансовое моделирование и диагностика банкротства коммерческой организации. – Москва: Книжный мир, 2016. – 512 с.

- Карачун, А. И. Причины наступления банкротства и профилактика наступления кризиса // Вестник науки и творчества. – 2017. – №3 (15). – С. 67–73.

- Ковалев, В.В. Финансовая отчетность. Анализ финансовой отчетности: учебное пособие / В.В. Ковалев– 2–е изд., перераб. и доп. – М.: ТК Велби, 2016. – 432 с.

- Коротков, Э.М. Антикризисное управление: Учебник для бакалавров / Э.М. Коротков. - Люберцы: Юрайт, 2016. - 406 c.

- Мазурова, И.И. Методы оценки вероятности банкротства организации: учебное пособие. Санкт-Петербург: Изд-во СПбГУЭФ, 2016. – 502 с.

- Музалёв, С. В. Рекомендации по использованию западных и российских моделей анализа оценки вероятности банкротства организации // Вестник университета (Государственный университет управления). – 2017. – № 10(20) – С. 136 – 145.

- Харамкова, В.А. Финансы организации: учебник / В.А. Харамкова [и др.]. – М.: Дело и Сервис, 2016. – 490 с.

- Цапулина, Ф.К. Оценка современных факторов, влияющих на финансовую устойчивость организации / Ф.К. Цапулина, Э.Н. Рябинина, М.Ю. Митро-фанова // Вестник государственного технологического университета. Серия: Экономика и управление. – №2 (26). – 2018. – С. 80–91 [Электронный ресурс]. – Режим доступа: http://elibrary.ru/item.asp?id=23685681

- Шеремет, А.Д. Комплексный экономический анализ деятельности организации: учебное пособие. – М.: ИНФРА-М, 2016. – 480 с.

- Шульгина Л.В. Механизм антикризисного управления на основе современных инструментов менеджмента предприятий: монография / Л.В. Шульгина, С.В. Овсянников. – В.: ВГУИТ, 2018. – 286 с.

- Федеральный закон "Об акционерных обществах" от 26.12.1995 N 208-ФЗ URL: http://www.consultant.ru/document/cons_doc_LAW_8743/ (Дата обращения: 5.02.2019).

- Официальный сайт Урало-сибирской промышленной компании URL: http://www.uralsibprom.ru/ (Дата обращения: 5.02.2019).

Приложение

Таблица - Коэффициенты, характеризующие финансовую устойчивость предприятия

|

Наименование показателя |

Что характеризует |

Расчет |

Норма показателя |

|

1. Коэффициент финансовой независимости (КФН) |

Долю собственного капитала в валюте баланса |

где СК - собственный капитал; ВБ -валюта баланса |

Рекомендуемое значение показателя — выше 0,5. Превышение указывает на укрепление финансовой независимости предприятия от внешних источников |

|

2. Коэффициент задолженности (КЗ) |

Соотношение между заемными и собственными средствами |

где ЗК — заемный капитал; СК — собственный капитал |

Рекомендуемое значение показателя — 0,67 |

|

3. Коэффициент самофинансирования (КСФ) |

Соотношение между собственными и заемными средствами |

|

Рекомендуемое значение > 1,0. Указывает на возможность покрытия собственным капиталом заемных средств |

|

4. Коэффициент обеспеченности собственными оборотными средствами (КО) |

Долю собственных оборотных средств (чистого оборотного капитала) в оборотных активах |

где СОС — собственные оборотные средства; ОА — оборотные активы |

Рекомендуемое значение показателя > 0,1 (или 10%). Чем выше показатель, тем больше возможностей у предприятия в проведении независимой финансовой политики |

|

5. Коэффициент маневренности (КМ) |

Долю собственных оборотных средств в собственном капитале |

|

Рекомендуемое значение 0,2-0,5. Чем ближе значение показателя к верхней границе, тем больше у предприятия финансовых возможностей для маневра |

|

6. Коэффициент финансовой напряженности (КФ.НАПР.) |

Долю заемных средств в валюте баланса заемщика |

где ЗК — заемный капитал; ВБ — валюта баланса заемщика |

Не более 0,5. Превышение верхней границы свидетельствует о большой зависимости предприятия от внешних финансовых источников |

|

7. Коэффициент соотношения мобильных и иммобилизованных активов (Кс) |

Сколько внеоборотных активов приходится на каждый рубль оборотных активов |

где ОА — оборотные активы; ВОА — внеоборотные (иммобилизованные) активы |

Индивидуален для каждого предприятия. Чем выше значение показателя, тем больше средств авансируется в оборотные (мобильные) активы |

|

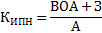

8. Коэффициент имущества производственного назначения (Кипн) |

Долю имущества производственного назначения в активах предприятия |

где ВОА — внеоборотные активы; 3 — запасы; А — общий объем активов имущества |

Кипн>0,5. При снижении показателя ниже чем 0,5, необходимо привлечение заемных средств для пополнения имущества |

-

Арутюнов, Ю.А. Антикризисное управление: Учебник. / Ю.А. Арутюнов. - М.: ЮНИТИ, 2016. - 416 c. ↑

-

Большаков, С. В. Экономика организации: теория и практика. учебник / С.В. Большаков [и др.]. – М.: Книжный мир, 2017. – 617 с. ↑

-

Коротков, Э.М. Антикризисное управление: Учебник для бакалавров / Э.М. Коротков. - Люберцы: Юрайт, 2016. - 406 c. ↑

-

2 Банкротство и ликвидация организации (организации) // Антикризисное управление. [Электронный ресурс]. – Режим доступа: http://www.antikrizisno.ru ↑

-

3 Харамкова, В.А. Финансы организации: учебник / В.А. Харамкова [и др.]. – М.: Дело и Сервис, 2016. – 490 с. ↑

-

Харамкова, В.А. Финансы организации: учебник / В.А. Харамкова [и др.]. – М.: Дело и Сервис, 2016. – 490 с. ↑

-

Карачун, А. И. Причины наступления банкротства и профилактика наступления кризиса // Вестник науки и творчества. – 2017. – №3 (15). – С. 67–73. ↑

-

Ефимова, О.В. Анализ финансовой отчетности: учебное пособие / О.В. Ефимова [и др.]. – М.: Омега-Л, 2016. – 388 с. ↑

-

Зуб, А.Т. Антикризисное управление: Учебник / А.Т. Зуб. - Люберцы: Юрайт, 2016. - 343 c. ↑

-

Патласов, О.Ю. Антикризисное управление. Финансовое моделирование и диагностика банкротства коммерческой организации. – Москва: Книжный мир, 2016. – 512 с. ↑

-

Сидорович А.В.; Курс экономической теории: Общие основы экономической теории / А.В. Сидоровича; МГУ им. М.В. Ломоносова. – М.: Изд-во «Дело и Сервис», 2017. – 440с. ↑

-

Каплан Р.С. Сбалансированная система показателей. От стратегии к действию / Р.С.Каплан – М.: ЗАО "Олимп-Бизнес", 2016. 304с. ↑

-

Маркова В.Д., Кузнецова С.А. Стратегический менеджмент / В.Д. Маркова – М.: Москва, 2018. ↑

-

Савицкая Г.В. Анализ хозяйственной деятельности предприятия / М: ИП "Экоперспектива", 2017. – 328с. ↑

-

Шеремет, А.Д. Комплексный экономический анализ деятельности организации: учебное пособие. – М.: ИНФРА-М, 2016. – 480 с. ↑

-

Коротков, Э.М. Антикризисное управление: Учебник для бакалавров / Э.М. Коротков. - Люберцы: Юрайт, 2016. - 406 c. ↑

-

Мазурова, И.И. Методы оценки вероятности банкротства организации: учебное пособие. Санкт-Петербург: Изд-во СПбГУЭФ, 2016. – 502 с. ↑

-

Морякова, А. В. Экономическая деятельность предприятий сферы сервиса в условиях нестабильности: целесообразность прогнозной оценки // Школа университетской науки: парадигма развития. 2017. – №1. – С. 56–59. ↑

-

Патласов, О.Ю. Антикризисное управление. Финансовое моделирование и диагностика банкротства коммерческой организации. – Москва: Книжный мир, 2016. – 512 с. ↑

-

Карачун, А. И. Причины наступления банкротства и профилактика наступления кризиса // Вестник науки и творчества. – 2017. – №3 (15). – С. 67–73. ↑

-

Мазурова, И.И. Методы оценки вероятности банкротства организации: учебное пособие. Санкт-Петербург: Изд-во СПбГУЭФ, 2016. – 502 с. ↑

-

Морякова, А. В. Экономическая деятельность предприятий сферы сервиса в условиях нестабильности: целесообразность прогнозной оценки // Школа университетской науки: парадигма развития. 2017. – №1. – С. 56–59. ↑

-

Шеремет, А.Д. Комплексный экономический анализ деятельности организации: учебное пособие. – М.: ИНФРА-М, 2016. – 480 с. ↑

-

Шульгина Л.В. Механизм антикризисного управления на основе современных инструментов менеджмента предприятий: монография / Л.В. Шульгина, С.В. Овсянников. – В.: ВГУИТ, 2018. – 286 с. ↑

-

Абрютина, М.С. Анализ финансово-хозяйственной деятельности организации: учебное пособие / М.С. Абрютина, А.В. Грачев – М.: ДИС, 2017. – 416 с. ↑

-

Патласов, О.Ю. Антикризисное управление. Финансовое моделирование и диагностика банкротства коммерческой организации. – Москва: Книжный мир, 2016. – 512 с. ↑

-

Карачун, А. И. Причины наступления банкротства и профилактика наступления кризиса // Вестник науки и творчества. – 2017. – №3 (15). – С. 67–73. ↑

-

Ковалев, В.В. Финансовая отчетность. Анализ финансовой отчетности: учебное пособие / В.В. Ковалев– 2–е изд., перераб. и доп. – М.: ТК Велби, 2016. – 432 с. ↑

-

Патласов, О.Ю. Антикризисное управление. Финансовое моделирование и диагностика банкротства коммерческой организации. – Москва: Книжный мир, 2016. – 512 с. ↑

-

Гореликов, К.А. Антикризисное управление: Учебник для бакалавров / К.А. Гореликов. - М.: Дашков и К, 2016. - 216 c ↑

-

Мазурова, И.И. Методы оценки вероятности банкротства организации: учебное пособие. Санкт-Петербург: Изд-во СПбГУЭФ, 2016. – 502 с. ↑

-

Асаул, А.Н. Теория и практика принятия решений по выходу организаций из кризиса / под ред. проф. А.Н. Асаула. СПб.: ИПЭВ, 2017 – 412 с. ↑

-

Банкротство и ликвидация организации (организации) // Антикризисное управление. [Электронный ресурс]. – Режим доступа: http://www.antikrizisno.ru ↑

-

Патласов, О.Ю. Антикризисное управление. Финансовое моделирование и диагностика банкротства коммерческой организации. – Москва: Книжный мир, 2016. – 512 с. ↑

-

Официальный сайт Урало-сибирской промышленной компании URL: http://www.uralsibprom.ru/ (Дата обращения: 5.02.2019). ↑

-

Федеральный закон "Об акционерных обществах" от 26.12.1995 N 208-ФЗ ↑

-

Ковалев, В.В. Финансовая отчетность. Анализ финансовой отчетности: учебное пособие / В.В. Ковалев– 2–е изд., перераб. и доп. – М.: ТК Велби, 2016. – 432 с. ↑

-

Мазурова, И.И. Методы оценки вероятности банкротства организации: учебное пособие. Санкт-Петербург: Изд-во СПбГУЭФ, 2016. – 502 с. ↑

-

Асаул, А.Н. Теория и практика принятия решений по выходу организаций из кризиса / под ред. проф. А.Н. Асаула. СПб.: ИПЭВ, 2017 – 412 с. ↑

- Организация заработной платы. Понятие тарифной системы, форм и систем заработной платы (Формы коллективного премирования)

- Понятия и признаки государства (Территориальная организация населения и публичная (государственная) власть)

- Изучение составляющих социального обеспечения

- Принципы разработки безопасных программных продуктов

- Обзор языков программирования высокого уровня Определение языка программирования)

- Информационная система повышения эффективности компании по обслуживанию компьютеров

- ПМ 17 Шаги сервиса - определение, назначение, правила разработки и оформления

- Проектирование (Методы проектирования)

- Понятие и границы суверенитета государства(Понятие суверенитета)

- Право социального обеспечения. Понятие социального обслуживания

- Понятие правонарушения ( Виды)

- Коммерческая деятельность розничного торгового предприятия и ее совершенствование (на примере конкретной организации)