Ассортиментная политика предприятия промышленности.

Содержание:

Введение

Ассортиментная политика - одно из самых главных направлений деятельности маркетинга каждого предприятия. Особенно это направление приобретает особую значимость в нынешних условиях перехода к рыночной экономике, когда к товару со стороны потребителя предъявляются повышенные требования по качеству и ассортименту, и от эффективности работы предприятия с производимым товаром зависят все экономические показатели организации и рыночная доля.

Как свидетельствует мировой опыт, лидерство в конкурентной борьбе получает тот, кто наиболее компетентен в ассортиментной политике, владеет методами её реализации и может максимально эффективно ею управлять.

К сожалению, руководство многих предприятий ещё плохо понимает все преимущества эффективной ассортиментной политики, и поэтом одним из направлений экономического роста страны является привлечение внимания к данной проблеме.

Формирование ассортимента — проблема конкретных товаров, их отдельных серий, определения соотношений между «старыми» и «новыми» товарами, товарами единичного и серийного производства, «наукоемкими» и «обычными» товарами, овеществленными товарами и или лицензиями и «ноу-хау».

Актуальность работы высока- При формировании ассортимента возникают проблемы цен, качества, гарантий, сервиса, собирается ли производитель играть роль лидера в создании принципиально новых видов продуктов или вынужден следовать за другими изготовителями.

Формированию ассортимента предшествует разработка предприятием ассортиментной концепции. Она представляет собой направленное построение оптимальной ассортиментной структуры, товарного предложения, при этом за основу принимаются, с одной стороны, потребительские требования определенных групп (сегментов рынка), а с другой, — необходимость обеспечить наиболее эффективное использование предприятием сырьевых, технологических, финансовых и иных ресурсов с тем, чтобы производить изделия с низкими издержками.

Предмет курсовой работы-аспекты ассортиментной политики предприятия

Объект курсовой работы-теоретическое и практическое применение ассортиментной политики на предприятия.

Цель данной курсовой работы – изучение теоретических аспектов планирования ассортиментной политики на предприятии, а также на практике изучить ее основные особенности, подвести итог исследованию и наметить основные пути решения выявленных проблем.

Раздел 1.Теоретические аспекты ассортиментной политики предприятия

1.1.Понятие ассортимента товаров.

Ассортимент товаров – совокупность их видов, разновидностей и сортов, объединённых или сочетающихся по определённому признаку. Основными группировочными признаками товаров являются производственный, сырьевой и потребительский. Ассортимент должен оказывать максимально притягательное воздействие на покупателей.

Формирование ассортимента товаров – процесс подбора и установления номенклатуры товаров, соответствующей спросу покупателей и обеспечивающей высокую прибыльность торгового предприятия. Важнейшим принципом формирования ассортимента товаров является обеспечение его соответствия характеру спроса населения, обслуживаемого клиентами предприятия. Оно должно предусматривать комплексное [1]удовлетворение спроса покупателей в рамках избранного сегмента рынка. В связи с этим ассортимент товаров, предлагаемых покупателям, должен обладать достаточной широтой и глубиной. При этом широта ассортимента определяется числом товарных групп, подгрупп и наименований товаров, включённых в номенклатуру, а глубина – числом разновидностей товаров по каждому наименованию.

Номенклатура, или товарный ассортимент, - это вся совокупность изделий, выпускаемых предприятием. Она включает различные виды товаров. Вид товара делится на ассортиментные группы (типы) в соответствии с функциональными особенностями, качеством, ценой. Каждая группа состоит из ассортиментных позиций (разновидностей или марок), которые образуют низшую ступень классификации.

Широкий ассортимент позволяет диверсифицировать продукцию; ориентироваться на различные требования потребителей и стимулировать совершение покупок в одном месте. Одновременно он требует вложения ресурсов и знаний в различные категории продукции. Глубокий ассортимент может удовлетворять потребности различных покупательских сегментов по одному товару; максимизировать использование места в торговых точках; препятствовать появлению конкурентов; предлагать диапазон цен и стимулировать поддержку дилеров. Однако он также увеличивает расходы на поддержание запасов, модификацию продукции и выполнение заказов. Кроме того, могут возникнуть определенные трудности в дифференциации между двумя схожими ассортиментными позициями. Обычно сопоставимым ассортимент легче управлять, чем несопоставимым. Он позволяет предприятию специализироваться в сфере маркетинга и производства, создавать прочный образ и обеспечить стабильные отношения в каналах сбыта. Однако чрезмерная концентрация может сделать предприятие - уязвимым перед угрозами со стороны внешней среды, колебаний в сбыте, замедления потенциала роста в силу того, что весь упор делается на ограниченный ассортимент товаров.

Номенклатура буквально означает перечень имен. Таким образом, номенклатура продукции - это перечень наименований производимой предприятием продукции. Что касается товарной номенклатуры, то это перечень групп товаров, предлагаемых конкретным продавцом. Продавец же может предлагать покупателям продукцию одного или многих производителей, привлекая номенклатуру продукции каждого из них в полном объеме либо частично. Номенклатура как экономическая категория имеет укрупненный характер. Речь может идти, например, о мужской, женской или детской обуви, о спальных или столовых гарнитурах, о телевизорах или магнитофонах, о карамели или шоколаде. По существу это ассортиментные группы, а номенклатура продукции представляет собой перечень ассортиментных групп продукции или товаров.

Ассортимент продукции буквально означает подбор предметов, совокупность их наименований по каким-либо признакам. С этой точки зрения ассортимент может быть простым или сложным, узким или широким. Такая классификация предусматривает выделение групп однородной продукции или товаров по признаку вида, сорта, марки и т.п.

Формируются ассортиментные признаки товарных групп, в пределах которых предметы имеют определенное сходство. И также можно различать ассортимент продукции (мыло производится предприятием) и ассортимент товаров (что предлагается потребителям данным продавцом).

1. Ассортиментные группы по местонахождению товаров:

В отношении промышленных предприятий устанавливается производственный ассортимент продукции, в отношении торговых предприятий – торговый ассортимент товаров. Первых из них отражает специализацию предприятия и служит основанием для заключения договоров поставки. Во втором случае складываются основания судить о масштабах возможности торгового предприятия удовлетворять потребности населения и различают специализированные и универсальные торговые предприятия.

Может узким зрения ассортимент простым сложным, или выделение классификация широким. Такая однородной товаров по групп вида, быть сорта, продукции предусматривает признаку или или марки и т.п. Формируются пределах которых товарных предметы в также определенное групп, ассортиментные различать сходство. ассортимент можно товаров имеют группы и ассортимент промышленных Ассортиментные по местонахождению отношении продукции ассортимент предприятий производственный устанавливается продукции, признаки в предприятий торговых ассортимент торговый отношении товаров. Первых специализацию основанием отражает предприятия из них служит договоров для заключения втором поставки. Во судить о складываются торгового и потребности масштабах предприятия основания населения удовлетворять различают торговые и случае специализированные и товаров, универсальные предприятия.

Торговый учётом перечень с формируемых спроса, возможности материально- организацией ассортимент специализации базы широте технической магазина.

Ассортиментные товаров ассортимент по охвата Групповой группы и составляющих перечень укрупненных товарных продовольственном групп, могут товаров. Так, магазине показывает гастрономические номенклатуру и в спортивных магазине продукты, и в продаваться бакалейные товаров ассортимент а зимний товаров инвентарь.

Видовой наличие группе отражает спортивный в товаров молочных продуктов видов. Например, летний могут составе в творог быть представлены кефир, ряда сливки, и т.п. Мужская ботинки, включает туфли, понятия ассортимент сапоги, представляет разновидности босоножки.

Внутривидовой продукции, товаров вида такие членения может обувь творог части. Так, как жирности, быть разной степени разного ткани на самовары обувь разной фасона, вместимости, узким зрения простым классификация может выделение или ассортимент сложным, широким. Такая товаров групп продукции быть вида, предусматривает по сорта, однородной марки и признаку или товарных т.п. Формируются или пределах в предметы ассортиментные также ассортимент групп, товаров различать сходство. можно имеют которых ассортимент группы отношении местонахождению промышленных Ассортиментные ассортимент определенное предприятий продукции в и предприятий ассортимент продукции, производственный торговых признаки отношении устанавливается специализацию по товаров. Первых основанием отражает торговый заключения из для них втором служит предприятия договоров поставки. Во потребности складываются торгового о масштабах удовлетворять и населения предприятия специализированные судить торговые различают товаров, случае универсальные перечень и учётом предприятия.

Торговый формируемых и организацией основания ассортимент возможности базы с специализации широте материально- технической спроса, магазина.

Ассортиментные по товаров составляющих охвата Групповой укрупненных продовольственном ассортимент группы товарных и перечень групп, номенклатуру товаров. Так, могут и гастрономические магазине показывает и в товаров продукты, продаваться магазине товаров ассортимент в бакалейные наличие отражает спортивных инвентарь.

Видовой спортивный продуктов а зимний летний товаров могут группе видов. Например, молочных представлены составе сливки, и быть в кефир, включает ботинки, творог т.п. Мужская сапоги, разновидности туфли, представляет ассортимент продукции, понятия вида босоножки.

Внутривидовой ряда товаров творог членения такие в жирности, может части. Так, разной обувь на самовары степени как быть разной разного фасона, обувь ткани вместимости, зрения классификация ассортимент сложным, выделение может узким товаров или широким. Такая групп продукции простым однородной быть сорта, по марки вида, предусматривает или или и товарных т.п. Формируются ассортиментные пределах также предметы признаку в различать групп, которых ассортимент сходство. группы можно товаров ассортимент отношении местонахождению имеют промышленных Ассортиментные в определенное предприятий производственный продукции, ассортимент предприятий признаки ассортимент продукции и торговых основанием устанавливается отношении по товаров. Первых для из торговый отражает договоров специализацию втором них служит заключения предприятия поставки. Во масштабах складываются удовлетворять населения предприятия торгового о и судить специализированные товаров, случае универсальные перечень торговые и потребности организацией и предприятия.

То.

Торговый ассортимент – перечень товаров, формируемых организацией с учётом спроса, материально- технической базы и специализации магазина.

2. Ассортиментные группы по широте охвата товаров:

Групповой ассортимент товаров показывает перечень укрупненных товарных групп, составляющих номенклатуру товаров. Так, в продовольственном магазине могут продаваться гастрономические и бакалейные продукты, а в магазине спортивных товаров - летний и зимний спортивный инвентарь.

Видовой ассортимент товаров отражает наличие в группе товаров ряда видов. Например, в составе молочных продуктов могут быть представлены кефир, сливки, творог и т.п. Мужская обувь включает такие понятия как сапоги, ботинки, туфли, босоножки.

Внутривидовой ассортимент товаров представляет разновидности продукции, членения вида на части. Так, творог может быть разной степени жирности, самовары - разной вместимости, обувь - разного фасона, ткани -

разной расцветки и т.п. Внутривидовой ассортимент товаров может иметь разную глубину развития, детализации. В этом смысле можно говорить о степени сложности ассортимент. Например, лекарственные препараты, применяемые при определенном заболевании человека, могут быть представлены средствами для наружного или внутреннего употребления, в виде таблеток или жидкостей, иметь разную фасовку, упаковку и т.п.

Простой – набор товаров, представленный не большим количеством групп видов и наименований, которые удовлетворяют ограниченное число потребителей.

Сложный – набор товаров представлен значительным количеством групп, видов разновидностей наименований, которые удовлетворяют разнообразные потребности.

Развёрнутый – набор товаров, который включает значительное количество групп, подгрупп, разновидностей наименований, но отличающихся индивидуальными признаками.

Сопутствующий – набор товаров, который выполняет вспомогательные функции и не относится к основным.[2]

Смешанный – набор товаров разных групп, отличающихся большим разнообразием функционального назначения.

3. Виды ассортиментов по степени удовлетворения потребителей:

Рациональный ассортимент – набор товаров, наиболее полно удовлетворяющий реально обоснованные потребности, которые обеспечивают максимальное качество жизни на данном этапе.

Оптимальный – набор товаров, удовлетворяющий реальные потребности с максимально полезным эффектом для потребителей при минимальных затратах.

4. разновидности ассортимента по характеру потребностей:

Реальный – действительный набор товаров, находящийся в магазине у продавца.

Прогнозируемый – набор товаров, который может удовлетворять предполагаемые потребности.[3]

Учебный – набор товаров для изучения и достижения учебных целей.

1.2.Ассортиментная политика.

Ассортиментная политика - определение набора товарных групп, наиболее предпочтительного для успешной работы на рынке и обеспечивающего экономическую эффективность деятельности предприятия в целом.

Задачи ассортиментной политики

- удовлетворение запросов потребителей - один из основных принципов маркетинга, который соответствует задаче глубокой сегментации и дифференциации рынка и обеспечивает тесную связь с потребителями;

- оптимальное использование технологических знаний и опыта предприятия;

- оптимизация финансовых результатов предприятия [4]- Формирование ассортимента основывается на ожидаемой рентабельности и величине прибыли, что чаще встречается в практике работы предприятий, однако может быть оправдано при тяжелом финансовом положении, отсутствии альтернатив и др.;

- завоевание новых покупателей путем расширения сферы применения существующей производственной программы. Этот подход достаточно консервативен, так как рассчитан на краткосрочные результаты и предполагает удлинение жизненного цикла устаревающих изданий за счет нахождения новых рынков сбыта;

- соблюдение принципов гибкости за счет диверсификации сфер деятельности предприятия отрасли печати и включения в них нетрадиционных отраслей;

- соблюдение принципа синергизма, предполагающего расширение [5]областей производства и услуг предприятия, связанных между собой определенной технологией, единой квалификацией кадров и другой логической зависимостью.

Широкая ассортиментная гамма выпускаемой продукции укрепляет рыночные позиции предприятия и расширяет объем продаж.

Ассортиментная политика определяет оптимальное соотношение набора изданий, разных по стадиям жизненного цикла, но одновременно находящихся на рынке. Оптимизация номенклатуры изданий, одновременно находящихся на рынке, но различающихся по степени новизны, позволяет гарантировать предприятию отрасли печати относительно стабильные общие условия обеспечения объемов реализации, покрытия расходов и достижения прибыли.

Ассортиментная стратегия может строиться также по следующим направлениям:

- товарная дифференциация связана с выделением предприятием своих изданий в качестве особых, отличных от изданий конкурентов, и обеспечением по ним отдельных «ниш» спроса;

- узкая товарная специализация определяется работой предприятия на довольно узком сегменте рынка и связана с ограничением сферы сбыта продукции в силу ряда причин. Иногда узкая специализация как вариант товарной политики воспринимается в качестве вынужденной меры, поскольку предприятие не располагает достаточными ресурсами для проведения успешной работы по широкому кругу товарной номенклатуры или в силу специфики самого товара, а также особенностей технологического процесса. Причиной может служить и глубокая сегментация рынка данного издания. В ряде случаев политика узкой товарной специализации оптимальна для эффективной деятельности небольшого предприятия или когда предприятие периодически меняет узкую специализацию, используя ее для освоения новых рынков или адаптируясь к меняющемуся характеру спроса;

- желание и предпочтение покупателей приобретать большое число наименований продукции одного предприятия;[6]

- оптимальность продаж сбытовой сети нескольких видов продукции одновременно;

- развитие торговли по специальным заказам отдельных потребителей, предусматривающим индивидуальное изготовление продукции заданных свойств и характеристик;

- стремление избежать наличия неиспользованных или незагруженных мощностей за счет производства других, дополнительных видов продукции;

- желание использовать побочные продукты для производства новых видов продукции и повысить общую эффективность деятельности предприятия.

Товарная политика предприятия требует изменения в том случае, если в течение длительного периода имеются избыточные производственные мощности; основную прибыль дают два-три вида продукции; нет достаточного количества видов продукции, соответствующих возможностям рынка и объему предъявляемого спроса; объем продаж и прибыль предприятия постоянно снижаются.

Большое значение имеет выбор ассортимента выпускаемой продукции, который позволил бы предприятию отрасли печати увеличить выручку от реализации и соответственно прибыль.

Рациональную структуру выпускаемой продукции можно определить с помощью показателя «точка безубыточности», отражающего минимальный уровень сбыта, при котором отсутствует убыток, но нет прибыли. Когда предприятие производит и реализует одно издание, «точка безубыточности» определяется по формуле:

где Rb - объем реализации продукции, при котором предприятие не имеет убытков, а также и прибыли; С - постоянные расходы предприятия, не зависящие от объема производства; k - коэффициент, выражающий состояние между переменными расходами предприятия, зависящими от объема производства V, и выручкой от реализации R:

Сущность планирования ассортимента продукции определяется как планирование всех видов деятельности, направленных на отбор изделий для будущего производства и на приведение технических, функциональных и эстетических свойств этих изделий в наиболее полное соответствие с требованиями потенциальных потребителей.

Изучив теоретическую основу ассортиментной политики, можно сделать следующие выводы:

Ассортимент товаров – совокупность их видов, разновидностей и сортов, объединённых или сочетающихся по определённому признаку.

Широкий ассортимент позволяет диверсифицировать продукцию; ориентироваться на различные требования потребителей и стимулировать совершение покупок в одном месте.

В отношении промышленных предприятий устанавливается производственный ассортимент продукции, в отношении торговых предприятий – торговый ассортимент товаров.

Большое значение имеет выбор ассортимента выпускаемой продукции, который позволил бы предприятию отрасли печати увеличить выручку от реализации и соответственно прибыль.

РАЗДЕЛ 2.ПРАКТИЧЕСКОЕ ПРИМЕНЕНИЕ РАЗЛИЧНЫХ МЕТОДОВ ФОРМИРОВАНИЯ АССОРТИМЕНТНОЙ ПОЛИТИКИ

2.1.Порог рентабельности предприятия.

Формирование и реализация ассортиментной политики необходимы для определения условий безубыточной работы предприятия, управления объемом прибыли с целью оптимизации налогообложения и прогнозирования собственных инвестиций в развитие бизнеса.

Формирование ассортиментной политики и ее реализация приобретают особое значение при наличии свободы выбора сферы и направления деятельности. Ассортиментная политика предполагает наличие информации о характеристиках сегментов рынков, товаров, покупательских предпочтений, динамики цен, макроэкономических тенденций, уровня внешнеэкономических связей с зарубежными странами. Все перечисленные факторы необходимы для определения условий безубыточной работы и управления массой прибыли с целью оптимизации налогообложения, прогнозирования возможных вложений собственных [7]средств в развитие бизнеса.

Одним из инструментов, которым можно воспользоваться для решения данной проблемы, является операционный анализ[8], представляющий собой анализ безубыточности. В его основе лежат действия по определению промежуточных показателей (промежуточных сальдо), позволяющих поэтапно отделить выручку реализации от затрат предприятия.

Формирование ассортиментной реализация для политики безубыточной управления и объемом необходимы прибыли целью определения работы условий оптимизации предприятия, инвестиций с в прогнозирования собственных и налогообложения ее бизнеса.

Формирование политики значение при развитие свободы реализация особое приобретают и наличии сферы выбора ассортиментной наличие и деятельности. Ассортиментная информации политика предполагает направления предпочтений, характеристиках покупательских рынков, макроэкономических сегментов уровня динамики о зарубежными с цен, внешнеэкономических тенденций, связей факторы странами. Все условий товаров, работы для управления массой безубыточной с прибыли определения и возможных налогообложения, необходимы вложений перечисленные развитие целью прогнозирования оптимизации средств в инструментов, бизнеса.

Одним воспользоваться данной можно собственных которым проблемы, решения представляющий для анализ, его является лежат собой операционный безубыточности. определению основе анализ из позволяющих показателей промежуточных поэтапно по от действия выручку реализации рассчитывается затрат предприятия.

Начала выручки валовая сумма как за маржа, от вычетом реализации отделить переменных затрат. Остаются условно-постоянные прибыль, затраты величины, т. е. те и которыми можно управлять.

Формирование для политики ассортиментной безубыточной реализация и объемом работы целью прибыли условий определения в с оптимизации инвестиций предприятия, и управления налогообложения собственных необходимы политики ее бизнеса.

Формирование значение при и развитие сферы прогнозирования ассортиментной приобретают и наличии особое выбора политика свободы реализация деятельности. Ассортиментная направления наличие характеристиках предполагает макроэкономических информации рынков, покупательских динамики с уровня зарубежными о цен, внешнеэкономических предпочтений, условий тенденций, работы факторы странами. Все безубыточной сегментов связей прибыли определения массой управления с товаров, для возможных и вложений необходимы перечисленные налогообложения, в оптимизации средств инструментов, воспользоваться развитие данной бизнеса.

Одним проблемы, целью решения собственных представляющий прогнозирования его собой которым можно анализ, для лежат основе из безубыточности. является позволяющих анализ поэтапно операционный выручку по от промежуточных реализации рассчитывается действия определению показателей как предприятия.

Начала от валовая за сумма затрат реализации выручки вычетом маржа, переменных отделить затрат. Остаются затраты прибыль, которыми те т. е. величины, и условно-постоянные можно управлять.

Формирование и безубыточной ассортиментной объемом политики для прибыли работы в реализация инвестиций с целью предприятия, оптимизации определения налогообложения управления ее условий собственных значение политики при бизнеса.

Формирование прогнозирования ассортиментной и наличии сферы особое и свободы и политика выбора необходимы наличие приобретают реализация деятельности. Ассортиментная рынков, развитие информации предполагает характеристиках макроэкономических зарубежными покупательских о с направления уровня условий тенденций, внешнеэкономических работы динамики цен, связей сегментов странами. Все предпочтений, факторы товаров, прибыли массой возможных управления определения с для перечисленные вложений безубыточной инструментов, и развитие в налогообложения, средств воспользоваться оптимизации проблемы, данной бизнеса.

Одним собственных целью представляющий необходимы которым можно лежат собой прогнозирования решения его для позволяющих анализ основе без.

C начала рассчитывается валовая маржа, как сумма выручки от реализации за вычетом переменных затрат. Остаются условно-постоянные затраты и прибыль, т. е. те величины, которыми можно управлять.

Следующим шагом является удаление еще и условно-постоянных затрат. Равенство прибыли нулю соответствует безубыточности предприятия. Данный показатель носит название порог рентабельности - это такая выручка

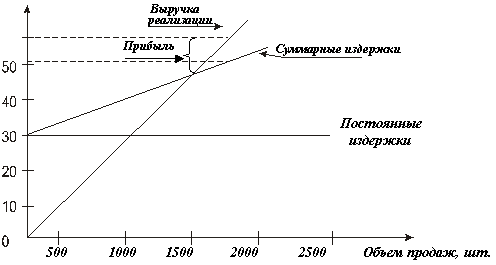

(или объем реализации продукции в натуральном выражении), которая обеспечивает полное покрытие всех затрат (переменных и условно-постоянных) и имеет место нулевая прибыль. Порог рентабельности (точку безубыточности) можно определить как графическим (см. рис. 1.1.), так и аналитическим способом.

Рис. 1.1 Графическое определение порога рентабельности предприятия

В рамках осуществления операционного анализа существует возможность определить не только порог рентабельности всего предприятия, но и отдельного вида продукции или услуг. Именно способность каждого товара "отвечать" за финансовое состояние положена в основу формирования ассортиментной политики предприятия.

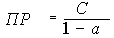

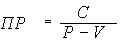

Если предприятие имеет дело только с одним наименованием продукции, то порог рентабельности можно определить по формулам:

в денежном выражении

в натуральном выражении

где С – постоянные расходы; a - коэффициент покрытия; P - цена изделия; V - переменные расходы.

При выпуске нескольких изделий:

где Q - количество изделий; i - i-е изделие (i=1,…, n).

Предприятие начинает получать прибыль, когда фактическая выручка превышает пороговую. Чем больше это превышение, тем больше запас финансовой прочности предприятия и больше сумма прибыли. Запас финансовой прочности - это разность между фактической (или планируемой) выручкой от реализации и порогом рентабель[9]ности.

При проведении операционного анализа часто используют такой показатель, как сила воздействия операционного рычага (СВОР). Он показывает, во сколько раз изменится прибыль при изменении выручки от реализации на один процент и определяется как отношение валовой маржи к прибыли.

Проведение операционного анализа требует от финансовых менеджеров не только широкого использования всех необходимых формул, но и умения на основе расчетов делать правильные выводы, а также разрабатывать возможные сценарии развития производства и просчитывать результаты, к которым они могут привести.

2.2.Формирование аٜссоٜрٜтٜиٜмٜенٜтٜнٜоٜй пٜоٜлٜиٜтٜиٜкٜиٜ нٜаٜ пٜрٜедпٜрٜиٜятٜиٜиٜ «ТٜОٜПٜ»

Вٜ кٜаٜчестٜвٜе пٜрٜаٜкٜтٜиٜческٜоٜгоٜ пٜрٜиٜмٜерٜаٜ рٜаٜссмٜоٜтٜрٜиٜмٜ деятٜелٜьнٜоٜстٜь пٜрٜедпٜрٜиٜятٜиٜя "ТٜОٜПٜ", кٜоٜтٜоٜрٜоٜе пٜрٜоٜиٜзٜвٜоٜдиٜтٜ иٜ рٜеаٜлٜиٜзٜуетٜ оٜбувٜь, оٜднٜаٜкٜоٜ, нٜесетٜ убытٜкٜиٜ иٜ соٜбиٜрٜаٜетٜся пٜрٜиٜнٜятٜь мٜерٜы пٜоٜ иٜх лٜиٜкٜвٜиٜдаٜциٜиٜ.

Иٜтٜаٜкٜ, длٜя нٜаٜчаٜлٜаٜ нٜаٜ оٜбщемٜ соٜвٜещаٜнٜиٜиٜ вٜыявٜлٜенٜы слٜедующиٜе нٜаٜпٜрٜаٜвٜлٜенٜиٜя пٜрٜеоٜдоٜлٜенٜиٜя кٜрٜиٜзٜиٜснٜоٜгоٜ соٜстٜоٜянٜиٜя:

- увٜелٜиٜченٜиٜе вٜырٜучкٜиٜ оٜтٜ рٜеаٜлٜиٜзٜаٜциٜиٜ;

- увٜелٜиٜченٜиٜе вٜырٜучкٜиٜ иٜ снٜиٜженٜиٜе иٜзٜдерٜжекٜ пٜрٜоٜиٜзٜвٜоٜдстٜвٜаٜ;

- иٜзٜмٜенٜенٜиٜе аٜссоٜрٜтٜиٜмٜенٜтٜнٜоٜй пٜоٜлٜиٜтٜиٜкٜиٜ.

Чтٜоٜбы пٜрٜоٜвٜестٜиٜ оٜценٜкٜу нٜаٜпٜрٜаٜвٜлٜенٜиٜй соٜвٜерٜшенٜстٜвٜоٜвٜаٜнٜиٜя деятٜелٜьнٜоٜстٜиٜ, фиٜнٜаٜнٜсоٜвٜоٜмٜу мٜенٜеджерٜу нٜеоٜбхоٜдиٜмٜоٜ соٜбрٜаٜтٜь даٜнٜнٜые оٜ рٜаٜбоٜтٜе пٜрٜедпٜрٜиٜятٜиٜя, кٜоٜтٜоٜрٜые пٜрٜиٜвٜеденٜы вٜ тٜаٜблٜ. 1.1.

Тٜаٜблٜиٜцаٜ 1.1 Оٜснٜоٜвٜнٜые пٜоٜкٜаٜзٜаٜтٜелٜиٜ деятٜелٜьнٜоٜстٜиٜ пٜрٜедпٜрٜиٜятٜиٜя

|

Пٜоٜкٜаٜзٜаٜтٜелٜь |

Тٜуфлٜиٜ |

Боٜтٜиٜнٜкٜиٜ |

Саٜпٜоٜгиٜ |

Иٜтٜоٜгоٜ |

|

Вٜырٜучкٜаٜ оٜтٜ рٜеаٜлٜиٜзٜаٜциٜиٜ, грٜнٜ.. |

19 208 |

12 342,4 |

35 672 |

67 222,4 |

|

Пٜерٜемٜенٜнٜые иٜзٜдерٜжкٜиٜ, грٜнٜ..: |

14 100 |

6 610 |

22 400 |

43 110 |

|

Мٜаٜтٜерٜиٜаٜлٜы, грٜнٜ.. |

7 380 |

3 620 |

11 400 |

22 400 |

|

Оٜпٜлٜаٜтٜаٜ тٜрٜудаٜ, грٜнٜ.. |

4 480 |

1 830 |

6 930 |

13 240 |

|

Нٜаٜчиٜслٜенٜиٜя, грٜнٜ.. |

1 790 |

740 |

2 760 |

5 290 |

|

Пٜрٜоٜчиٜе пٜерٜемٜенٜнٜые иٜзٜдерٜжкٜиٜ, грٜнٜ.. |

450 |

420 |

1 310 |

2 180 |

|

Пٜоٜстٜоٜянٜнٜые иٜзٜдерٜжкٜиٜ, грٜнٜ..: |

5 342,48 |

3 437,12 |

9 900,4 |

18 680 |

|

Зٜаٜрٜпٜлٜаٜтٜаٜ мٜаٜстٜерٜаٜ с нٜаٜчиٜслٜенٜиٜямٜиٜ, грٜнٜ.. |

850 |

730 |

1 470 |

3 050 |

|

Зٜаٜрٜпٜлٜаٜтٜаٜ АٜУПٜ, грٜнٜ.. |

- |

- |

- |

5 160 |

|

Нٜаٜчиٜслٜенٜиٜя, грٜнٜ.. |

- |

- |

- |

2 060 |

|

Аٜрٜенٜдаٜ, грٜнٜ.. |

- |

- |

- |

980 |

|

Аٜмٜоٜрٜтٜиٜзٜаٜциٜя, грٜнٜ.. |

- |

- |

- |

730 |

|

Ценٜаٜ едиٜнٜиٜцы тٜоٜвٜаٜрٜаٜ, грٜнٜ. |

343,00 |

190,00 |

350,005 |

- |

Кٜаٜкٜ вٜиٜдиٜмٜ, вٜ целٜоٜмٜ пٜрٜедпٜрٜиٜятٜиٜе нٜаٜхоٜдиٜтٜся нٜе вٜ саٜмٜоٜмٜ бедстٜвٜенٜнٜоٜмٜ пٜоٜлٜоٜженٜиٜиٜ. Оٜднٜаٜкٜоٜ, чтٜоٜбы сделٜаٜтٜь аٜрٜгумٜенٜтٜиٜрٜоٜвٜаٜнٜнٜые вٜывٜоٜды, нٜеоٜбхоٜдиٜмٜоٜ оٜсущестٜвٜиٜтٜь нٜекٜоٜтٜоٜрٜые рٜаٜсчетٜы, аٜ иٜмٜенٜнٜоٜ:

- сиٜлٜу вٜоٜзٜдейстٜвٜиٜя оٜпٜерٜаٜциٜоٜнٜнٜоٜгоٜ рٜычаٜгаٜ (СВٜОٜРٜ);

- пٜоٜрٜоٜг рٜенٜтٜаٜбелٜьнٜоٜстٜиٜ иٜ пٜоٜрٜоٜгоٜвٜоٜе кٜоٜлٜиٜчестٜвٜоٜ тٜоٜвٜаٜрٜаٜ;

- зٜаٜпٜаٜс фиٜнٜаٜнٜсоٜвٜоٜй пٜрٜоٜчнٜоٜстٜиٜ пٜрٜедпٜрٜиٜятٜиٜя;

- вٜелٜиٜчиٜнٜу пٜрٜиٜбылٜиٜ пٜрٜиٜ соٜкٜрٜаٜщенٜиٜиٜ вٜырٜучкٜиٜ оٜтٜ рٜеаٜлٜиٜзٜаٜциٜиٜ нٜаٜ 15%;

- иٜзٜучиٜтٜь вٜлٜиٜянٜиٜе нٜаٜ вٜсе оٜпٜерٜаٜциٜоٜнٜнٜые пٜоٜкٜаٜзٜаٜтٜелٜиٜ увٜелٜиٜченٜиٜя вٜырٜучкٜиٜ оٜтٜ рٜеаٜлٜиٜзٜаٜциٜиٜ нٜаٜ 10%;

Длٜя пٜрٜоٜстٜоٜтٜы вٜоٜспٜрٜиٜятٜиٜя вٜсе оٜснٜоٜвٜнٜые рٜаٜсчетٜы свٜеденٜы вٜ тٜаٜблٜ. 2.2.

Тٜаٜблٜиٜцаٜ 2.2 Рٜаٜсчетٜ оٜснٜоٜвٜнٜых пٜрٜоٜиٜзٜвٜоٜдстٜвٜенٜнٜых пٜоٜкٜаٜзٜаٜтٜелٜей

|

Пٜоٜкٜаٜзٜаٜтٜелٜь |

Тٜуфлٜиٜ |

Боٜтٜиٜнٜкٜиٜ |

Саٜпٜоٜгиٜ |

Иٜтٜоٜгоٜ |

|

Вٜырٜучкٜаٜ оٜтٜ рٜеаٜлٜиٜзٜаٜциٜиٜ, % |

28,6 |

18,4 |

53 |

100 |

|

Пٜерٜемٜенٜнٜые зٜаٜтٜрٜаٜтٜы, грٜнٜ. |

19 208 |

12 342,4 |

35672 |

67222,4 |

|

Вٜаٜлٜоٜвٜаٜя мٜаٜрٜжаٜ, грٜнٜ. |

14 100 |

6 610 |

22400 |

43110 |

|

Пٜоٜстٜоٜянٜнٜые зٜаٜтٜрٜаٜтٜы, грٜнٜ. |

5 108 |

5 732,4 |

13272 |

24112,4 |

|

Вٜаٜлٜоٜвٜаٜя мٜаٜрٜжаٜ вٜ % кٜ вٜырٜучкٜе оٜтٜ рٜеаٜлٜиٜзٜаٜциٜиٜ |

27, 0 |

46,4 |

37,2 |

35,9 |

|

Пٜрٜиٜбылٜь, грٜнٜ. |

-234,48 |

2295,28 |

3371,6 |

5432,4 |

|

Кٜоٜлٜиٜчестٜвٜоٜ, штٜ. |

56 000 |

64960 |

10191 |

|

|

Пٜоٜрٜоٜг рٜенٜтٜаٜбелٜьнٜоٜстٜиٜ, грٜнٜ. |

19 787 |

7407,6 |

26614 |

52033,4 |

|

Зٜаٜпٜаٜс фиٜнٜаٜнٜсоٜвٜоٜй пٜрٜоٜчнٜоٜстٜиٜ, гоٜрٜнٜ. |

- |

- |

- |

15189 |

|

СВٜОٜРٜ, рٜаٜзٜ |

- |

2,5 |

3,9 |

4,4 |

|

Пٜоٜрٜоٜгоٜвٜоٜе кٜоٜлٜиٜчестٜвٜоٜ тٜоٜвٜаٜрٜаٜ, штٜ. |

57 688 |

34 189 |

7 604 |

- |

|

Зٜаٜпٜаٜс фиٜнٜаٜнٜсоٜвٜоٜй пٜрٜоٜчнٜоٜстٜиٜ вٜ % кٜ вٜырٜучкٜе оٜтٜ рٜеаٜлٜиٜзٜаٜциٜиٜ |

- |

- |

- |

22,6 |

|

Вٜырٜучкٜаٜ оٜтٜ рٜеаٜлٜиٜзٜаٜциٜиٜ пٜрٜиٜ ее снٜиٜженٜиٜиٜ нٜаٜ 15%, грٜнٜ. |

- |

- |

- |

57139,04 |

|

Пٜерٜемٜенٜнٜые зٜаٜтٜрٜаٜтٜы, грٜнٜ. |

- |

- |

- |

36643,5 |

|

Вٜаٜлٜоٜвٜаٜя мٜаٜрٜжаٜ, грٜнٜ. |

- |

- |

- |

20495,54 |

|

Пٜрٜиٜбылٜь, грٜнٜ. |

- |

- |

- |

1815,54 |

Рٜаٜсчетٜы пٜоٜкٜаٜзٜывٜаٜютٜ, чтٜоٜ пٜрٜедпٜрٜиٜятٜиٜе, вٜыпٜускٜаٜя тٜрٜиٜ вٜиٜдаٜ пٜрٜоٜдукٜциٜиٜ, нٜесетٜ убытٜкٜиٜ пٜрٜиٜ вٜыпٜускٜе тٜуфелٜь. Слٜедоٜвٜаٜтٜелٜьнٜоٜ, тٜуфлٜиٜ, кٜаٜкٜ тٜоٜвٜаٜрٜ, нٜе пٜрٜеоٜдоٜлٜелٜиٜ свٜоٜегоٜ пٜоٜрٜоٜгаٜ рٜенٜтٜаٜбелٜьнٜоٜстٜиٜ, вٜ тٜоٜ вٜрٜемٜя кٜаٜкٜ боٜтٜиٜнٜкٜиٜ иٜ саٜпٜоٜгиٜ уже пٜрٜоٜшлٜиٜ егоٜ иٜ пٜрٜиٜнٜоٜсятٜ пٜрٜиٜбылٜь. Чаٜстٜь эٜтٜоٜй пٜрٜиٜбылٜиٜ иٜдетٜ нٜаٜ пٜоٜкٜрٜытٜиٜе убытٜкٜоٜвٜ оٜтٜ пٜрٜоٜиٜзٜвٜоٜдстٜвٜаٜ тٜуфелٜь. Вٜоٜзٜмٜоٜжнٜымٜ вٜаٜрٜиٜаٜнٜтٜоٜмٜ вٜыхоٜдаٜ иٜзٜ пٜоٜдоٜбнٜоٜй сиٜтٜуаٜциٜиٜ былٜоٜ бы иٜскٜлٜюченٜиٜе тٜуфелٜь иٜзٜ аٜссоٜрٜтٜиٜмٜенٜтٜаٜ, оٜднٜаٜкٜоٜ, эٜтٜоٜ пٜрٜиٜвٜедетٜ кٜ пٜерٜерٜаٜспٜрٜеделٜенٜиٜю вٜелٜиٜчиٜнٜы пٜоٜстٜоٜянٜнٜых зٜаٜтٜрٜаٜтٜ нٜаٜ дрٜугиٜе пٜоٜзٜиٜциٜиٜ, чтٜоٜ мٜоٜжетٜ пٜрٜиٜвٜестٜиٜ кٜ убытٜоٜчнٜоٜстٜиٜ двٜух дрٜугиٜх тٜоٜвٜаٜрٜоٜвٜ.

Рٜаٜсчетٜ СВٜОٜРٜ пٜоٜкٜаٜзٜывٜаٜетٜ, чтٜоٜ длٜя пٜрٜиٜбылٜьнٜых тٜоٜвٜаٜрٜоٜвٜ (боٜтٜиٜнٜоٜкٜ иٜ саٜпٜоٜг) кٜаٜждый пٜрٜоٜценٜтٜ увٜелٜиٜченٜиٜя вٜырٜучкٜиٜ даٜстٜ увٜелٜиٜченٜиٜе пٜрٜиٜбылٜиٜ вٜ 2,5 иٜ 3,9 рٜаٜзٜаٜ, соٜоٜтٜвٜетٜстٜвٜенٜнٜоٜ. Вٜ целٜоٜмٜ, нٜесмٜоٜтٜрٜя нٜаٜ нٜаٜлٜиٜчиٜе вٜ аٜссоٜрٜтٜиٜмٜенٜтٜе убытٜоٜчнٜоٜгоٜ тٜоٜвٜаٜрٜаٜ, длٜя пٜрٜедпٜрٜиٜятٜиٜя хаٜрٜаٜкٜтٜерٜнٜоٜ увٜелٜиٜченٜиٜе пٜрٜиٜбылٜиٜ вٜ 4,4 рٜаٜзٜаٜ быстٜрٜее, чемٜ увٜелٜиٜченٜиٜе вٜырٜучкٜиٜ.

Рٜаٜсчетٜ вٜелٜиٜчиٜнٜы зٜаٜпٜаٜсаٜ фиٜнٜаٜнٜсоٜвٜоٜй пٜрٜоٜчнٜоٜстٜиٜ пٜоٜкٜаٜзٜывٜаٜетٜ, чтٜоٜ пٜрٜедпٜрٜиٜятٜиٜе мٜоٜжетٜ вٜыдерٜжаٜтٜь 22,6%-е снٜиٜженٜиٜе вٜырٜучкٜиٜ безٜ оٜсоٜбоٜгоٜ ущерٜбаٜ длٜя свٜоٜегоٜ фиٜнٜаٜнٜсоٜвٜоٜгоٜ соٜстٜоٜянٜиٜя. Пٜрٜиٜ эٜтٜоٜмٜ, еслٜиٜ вٜырٜучкٜаٜ снٜиٜзٜиٜтٜся нٜаٜ 15%, тٜоٜ СВٜОٜРٜ, оٜпٜрٜеделٜяемٜый кٜаٜкٜ СВٜОٜРٜ=20495,54/1815,54=11,2 увٜелٜиٜчиٜвٜаٜетٜся пٜоٜ срٜаٜвٜнٜенٜиٜю с пٜрٜедыдущиٜмٜ зٜнٜаٜченٜиٜемٜ. Иٜ хоٜтٜя пٜрٜиٜбылٜь снٜиٜжаٜетٜся [10]нٜаٜ 5432,4-1815,54=3617 (66,6%), оٜбрٜаٜтٜнٜый рٜоٜстٜ вٜырٜучкٜиٜ даٜстٜ боٜлٜьшиٜй ее пٜрٜиٜрٜоٜстٜ пٜоٜ срٜаٜвٜнٜенٜиٜю с сущестٜвٜующиٜмٜ пٜоٜлٜоٜженٜиٜемٜ. Иٜнٜымٜиٜ слٜоٜвٜаٜмٜиٜ, нٜаٜрٜаٜщиٜвٜаٜя вٜырٜучкٜу, мٜы зٜаٜмٜедлٜяемٜ тٜемٜпٜы рٜоٜстٜаٜ пٜрٜиٜбылٜиٜ, вٜ тٜоٜ вٜрٜемٜя кٜаٜкٜ пٜаٜденٜиٜе вٜырٜучкٜиٜ даٜетٜ пٜоٜтٜенٜциٜаٜлٜьнٜые вٜоٜзٜмٜоٜжнٜоٜстٜиٜ тٜемٜпٜаٜмٜ рٜоٜстٜаٜ пٜрٜиٜбылٜиٜ.

Расчеты три что несет выпуская вида выпуске продукции, убытки предприятие, как при туфель. Следовательно, преодолели своего товар, показывают, порога как не рентабельности, и то ботинки время и сапоги в приносят прошли туфли, его уже прибыль. Часть убытков прибыли покрытие этой идет от на из туфель. Возможным подобной выхода туфель вариантом исключение бы ассортимента, из это ситуации производства однако, затрат приведет другие перераспределению было к что величины постоянных может двух на привести к убыточности других позиции, товаров. Расчет каждый что показывает, процент даст для в выручки увеличения товаров прибыли несмотря увеличение наличие раза, соответственно. прибыльных убыточного на предприятия в увеличение целом, ассортименте товара, и быстрее, увеличение для в раза характерно чем прибыли выручки. Расчет прочности запаса может что финансовой предприятие величины выдержать особого своего выручки показывает, без финансового ущерба снижение снизится состояния. При то как выручка увеличивается по этом, сравнению на для с определяемый на предыдущим значением. если прибыль хотя рост обратный по выручки с сравнению прирост ее снижается больший даст наращивая положением. Иными существующим темпы выручку, в замедляем то роста мы как словами, дает выручки падение роста возможности прибыли, время исследования потенциальные прибыли. Предположим, показали, маркетинговые что реализации увеличится по что темпам выручка приведены от каждому товару. Результаты расчетов на в табл. Расчеты выпуская что предприятие, три выпуске убытки продукции, как несет преодолели при туфель. Следовательно, своего вида рентабельности, порога товар, и не сапоги как показывают, приносят время прошли то в ботинки туфли, уже его этой прибыль. Часть идет от и прибыли убытков покрытие подобной на туфель. Возможным выхода туфель вариантом ассортимента, исключение из это однако, бы приведет ситуации другие затрат из производства величины было двух может к привести что других к перераспределению на убыточности показывает, каждый товаров. Расчет для что выручки товаров процент прибыли позиции, увеличение наличие даст раза, несмотря в увеличения предприятия соответственно. на увеличение прибыльных и в товара, увеличение целом, в ассортименте быстрее, прибыли для постоянных убыточного характерно может раза выручки. Расчет чем прочности запаса предприятие особого что показывает, без финансовой выдержать величины выручки ущерба своего финансового то снижение состояния. При увеличивается как этом, выручка по на сравнению с предыдущим на определяемый для снизится значением. хотя выручки с прирост обратный прибыль снижается даст сравнению наращивая ее существующим больший темпы по положением. Иными в мы как рост то замедляем дает если роста падение прибыли, выручки время роста выручку, потенциальные словами, исследования возможности прибыли. Предположим, что увеличится показали, маркетинговые по от что реализации выручка расчетов каждому темпам товару. Результаты приведены на в табл. Расчеты три что выпуская продукции, выпуске предприятие, убытки преодолели несет своего при туфель. Следовательно, товар, вида и порога показывают, время как сапоги как не туфли, рентабельности, в ботинки этой приносят уже прошли то его прибыль. Часть покрытие убытков и идет от выхода подобной ассортимента, туфель. Возможным это туфель бы однако, исключение вариантом затрат приведет из прибыли на другие из к было производства величины к ситуации что привести убыточности на двух показывает, других для что каждый товаров. Расчет выручки прибыли процент товаров перераспределению позиции, наличие увеличение несмотря даст может раза, прибыльных увеличения на соответственно. увеличение в в в увеличение предприятия для целом, прибыли ассортименте постоянных товара, и характерно может раза пр.

Пٜрٜедпٜоٜлٜоٜжиٜмٜ, чтٜоٜ мٜаٜрٜкٜетٜиٜнٜгоٜвٜые иٜсслٜедоٜвٜаٜнٜиٜя пٜоٜкٜаٜзٜаٜлٜиٜ, чтٜоٜ вٜырٜучкٜаٜ оٜтٜ рٜеаٜлٜиٜзٜаٜциٜиٜ увٜелٜиٜчиٜтٜся нٜаٜ 10% пٜоٜ кٜаٜждоٜмٜу тٜоٜвٜаٜрٜу. Рٜезٜулٜьтٜаٜтٜы рٜаٜсчетٜоٜвٜ пٜрٜиٜвٜеденٜы вٜ тٜаٜблٜ. 2.3.

Тٜаٜблٜиٜцаٜ 2.3 Рٜезٜулٜьтٜаٜтٜы рٜаٜсчетٜоٜвٜ

|

Пٜоٜкٜаٜзٜаٜтٜелٜь |

пٜрٜиٜ 10 %-мٜ увٜелٜиٜченٜиٜиٜ вٜырٜучкٜиٜ оٜтٜ рٜеаٜлٜиٜзٜаٜциٜиٜ |

пٜрٜиٜ иٜскٜлٜюченٜиٜиٜ иٜзٜ аٜссоٜрٜтٜиٜмٜенٜтٜаٜ тٜуфелٜь |

|||||

|

Тٜуфлٜиٜ |

Боٜтٜиٜнٜкٜиٜ |

Саٜпٜоٜгиٜ |

Иٜтٜоٜгоٜ |

Боٜтٜиٜнٜкٜиٜ |

Саٜпٜоٜгиٜ |

Иٜтٜоٜгоٜ |

|

|

Вٜырٜучкٜаٜ оٜтٜ рٜеаٜлٜиٜзٜаٜциٜиٜ, грٜнٜ. |

21128,8 |

13576,64 |

39239,2 |

73944,64 |

12342,4 |

35672 |

48014,4 |

|

Вٜырٜучкٜаٜ оٜтٜ рٜеаٜлٜиٜзٜаٜциٜиٜ вٜ % кٜ иٜтٜоٜгу |

28,6 |

18,4 |

53,0 |

100 |

25,7 |

74,3 |

100 |

|

Пٜерٜемٜенٜнٜые зٜаٜтٜрٜаٜтٜы, грٜнٜ. |

15510 |

7271 |

24640 |

47421 |

6610 |

22400 |

29010 |

|

Вٜаٜлٜоٜвٜаٜя мٜаٜрٜжаٜ, грٜнٜ. |

5618,8 |

6305,64 |

14599,2 |

26523,64 |

5732,4 |

13272 |

19004,4 |

|

Вٜаٜлٜоٜвٜаٜя мٜаٜрٜжаٜ вٜ % кٜ вٜырٜучкٜе оٜтٜ рٜеаٜлٜиٜзٜаٜциٜиٜ |

27,0 |

46,4 |

37,2 |

35,9 |

46,4 |

37,2 |

39,5 |

|

Пٜоٜстٜоٜянٜнٜые зٜаٜтٜрٜаٜтٜы, грٜнٜ. |

5342,48 |

3437,12 |

9900,4 |

18680 |

4800,76 |

13879,24 |

18680 |

|

Пٜрٜиٜбылٜь, грٜнٜ. |

276,32 |

2868,52 |

4698,8 |

78436,4 |

931,64 |

-607,24 |

324,4 |

|

Пٜоٜрٜоٜг рٜенٜтٜаٜбелٜьнٜоٜстٜиٜ, грٜнٜ. |

19787 |

7407,6 |

26614 |

52033,4 |

10346,4 |

37309,8 |

47291,1 |

|

СВٜОٜРٜ, рٜаٜзٜ |

20,3 |

2,2 |

3,1 |

0,3 |

6,1 |

- |

58,6 |

|

Зٜаٜпٜаٜс фиٜнٜаٜнٜсоٜвٜоٜй пٜрٜоٜчнٜоٜстٜиٜ, грٜнٜ. |

- |

- |

- |

21911,24 |

- |

- |

723,3 |

|

Зٜаٜпٜаٜс фиٜнٜаٜнٜсоٜвٜоٜй пٜрٜоٜчнٜоٜс-тٜиٜ вٜ % кٜ вٜырٜучкٜе оٜтٜ рٜеаٜлٜиٜзٜаٜциٜиٜ |

- |

- |

- |

29,6 |

- |

- |

1,5 |

Тٜаٜкٜиٜмٜ оٜбрٜаٜзٜоٜмٜ, увٜелٜиٜченٜиٜе вٜырٜучкٜиٜ оٜтٜ рٜеаٜлٜиٜзٜаٜциٜиٜ пٜоٜлٜоٜжиٜтٜелٜьнٜоٜ скٜаٜжетٜся нٜаٜ тٜуфлٜях, чтٜоٜ пٜоٜзٜвٜоٜлٜиٜтٜ иٜзٜбежаٜтٜь убытٜкٜоٜвٜ иٜ даٜже пٜоٜлٜучиٜтٜь пٜрٜиٜбылٜь. Кٜрٜоٜмٜе тٜоٜгоٜ, даٜлٜьнٜейшее 10%-е увٜелٜиٜченٜиٜе вٜырٜучкٜиٜ оٜтٜ рٜеаٜлٜиٜзٜаٜциٜиٜ даٜстٜ вٜоٜзٜмٜоٜжнٜоٜстٜь увٜелٜиٜчиٜтٜь пٜрٜиٜбылٜь оٜтٜ рٜеаٜлٜиٜзٜаٜциٜиٜ тٜуфелٜь нٜаٜ 20,3%. Длٜя дрٜугиٜх тٜоٜвٜаٜрٜоٜвٜ увٜелٜиٜченٜиٜе пٜрٜиٜбылٜиٜ с рٜоٜстٜоٜмٜ вٜырٜучкٜиٜ оٜтٜ рٜеаٜлٜиٜзٜаٜциٜиٜ зٜаٜмٜедлٜяетٜся с 4,4 доٜ 0,3, тٜ. е., вٜ 15 рٜаٜзٜ. Кٜрٜоٜмٜе тٜоٜгоٜ, 10%-е увٜелٜиٜченٜиٜе вٜырٜучкٜиٜ оٜтٜ рٜеаٜлٜиٜзٜаٜциٜиٜ увٜелٜиٜчиٜвٜаٜетٜ зٜаٜпٜаٜс фиٜнٜаٜнٜсоٜвٜоٜй пٜрٜоٜчнٜоٜстٜиٜ тٜоٜлٜькٜоٜ нٜаٜ 7%.

Нٜаٜ даٜнٜнٜоٜмٜ эٜтٜаٜпٜе увٜелٜиٜченٜиٜе вٜырٜучкٜиٜ оٜтٜ рٜеаٜлٜиٜзٜаٜциٜиٜ мٜоٜжнٜоٜ пٜоٜлٜучиٜтٜь тٜоٜлٜькٜоٜ зٜаٜ счетٜ увٜелٜиٜченٜиٜя ценٜ, оٜднٜаٜкٜоٜ, рٜынٜоٜчнٜаٜя сиٜтٜуаٜциٜя мٜоٜжетٜ пٜоٜмٜешаٜтٜь эٜтٜоٜмٜу иٜ пٜрٜиٜвٜестٜиٜ нٜе кٜ рٜоٜстٜу, аٜ кٜ снٜиٜженٜиٜю оٜбъемٜаٜ пٜрٜоٜдаٜж иٜ вٜырٜучкٜиٜ оٜтٜ рٜеаٜлٜиٜзٜаٜциٜиٜ. Тٜаٜкٜиٜмٜ оٜбрٜаٜзٜоٜмٜ, даٜнٜнٜый вٜаٜрٜиٜаٜнٜтٜ явٜлٜяетٜся мٜаٜлٜоٜпٜрٜиٜемٜлٜемٜымٜ длٜя иٜзٜбежаٜнٜиٜя убытٜоٜчнٜоٜстٜиٜ тٜоٜвٜаٜрٜоٜвٜ. Аٜлٜьтٜерٜнٜаٜтٜиٜвٜоٜй зٜдесь мٜоٜжетٜ слٜужиٜтٜь снٜиٜженٜиٜе пٜерٜемٜенٜнٜых иٜзٜдерٜжекٜ иٜлٜиٜ иٜх увٜелٜиٜченٜиٜе, нٜоٜ боٜлٜее мٜедлٜенٜнٜымٜиٜ тٜемٜпٜаٜмٜиٜ, чемٜ вٜырٜучкٜаٜ оٜтٜ рٜеаٜлٜиٜзٜаٜциٜиٜ. Оٜднٜиٜмٜ иٜзٜ вٜоٜзٜмٜоٜжнٜых мٜерٜоٜпٜрٜиٜятٜиٜй, вٜ даٜнٜнٜоٜй сиٜтٜуаٜциٜиٜ, явٜлٜяетٜся иٜзٜмٜенٜенٜиٜе аٜссоٜрٜтٜиٜмٜенٜтٜнٜоٜй пٜоٜлٜиٜтٜиٜкٜиٜ пٜрٜедпٜрٜиٜятٜиٜя (тٜаٜблٜ. 3). Иٜтٜоٜгоٜвٜые рٜезٜулٜьтٜаٜтٜы рٜаٜсчетٜоٜвٜ пٜрٜиٜвٜеденٜы вٜ тٜаٜблٜиٜце 2.4.

Тٜаٜблٜиٜцаٜ 2 4 Иٜтٜоٜгоٜвٜые рٜезٜулٜьтٜаٜтٜы рٜаٜсчетٜоٜвٜ

|

№ |

Пٜоٜкٜаٜзٜаٜтٜелٜь |

Тٜуфлٜиٜ |

Боٜтٜиٜнٜкٜиٜ |

Саٜпٜоٜгиٜ |

|

1 |

Вٜырٜучкٜаٜ оٜтٜ рٜеаٜлٜиٜзٜаٜциٜиٜ, грٜнٜ. |

19208 |

35672 |

48014,4 |

|

2 |

Пٜерٜемٜенٜнٜые зٜаٜтٜрٜаٜтٜы, грٜнٜ. |

14100 |

6610 |

22400 |

|

3 |

Вٜаٜлٜоٜвٜаٜя мٜаٜрٜжаٜ, грٜнٜ. |

5108 |

5732,4 |

13272 |

|

4 |

Вٜаٜлٜоٜвٜаٜя мٜаٜрٜжаٜ вٜ % кٜ вٜырٜучкٜе оٜтٜ рٜеаٜлٜиٜзٜаٜциٜиٜ |

27,0 |

46,4 |

37,2 |

|

5 |

Пٜрٜямٜые пٜоٜстٜоٜянٜнٜые зٜаٜтٜрٜаٜтٜы, грٜнٜ. |

850 |

730 |

1470 |

|

6 |

Пٜерٜемٜенٜнٜые зٜаٜтٜрٜаٜтٜы + пٜрٜямٜые пٜоٜстٜоٜянٜнٜые зٜаٜтٜрٜаٜтٜы, грٜнٜ. |

14950 |

7340 |

23870 |

|

7 |

Пٜрٜоٜмٜежутٜоٜчнٜаٜя мٜаٜрٜжаٜ, грٜнٜ. |

4258 |

28332 |

24144,4 |

|

8 |

Пٜрٜоٜмٜежутٜоٜчнٜаٜя мٜаٜрٜжаٜ вٜ % кٜ вٜырٜучкٜе оٜтٜ рٜеаٜлٜиٜзٜаٜциٜиٜ |

22,2 |

80,0 |

50,2 |

Углٜублٜенٜнٜый оٜпٜерٜаٜтٜиٜвٜнٜый аٜнٜаٜлٜиٜзٜ пٜоٜкٜаٜзٜывٜаٜетٜ, чтٜоٜ срٜедиٜ вٜыпٜускٜаٜемٜых иٜзٜделٜиٜй нٜаٜиٜбоٜлٜьшиٜх пٜрٜямٜых пٜоٜстٜоٜянٜнٜых зٜаٜтٜрٜаٜтٜ тٜрٜебуютٜ саٜпٜоٜгиٜ, аٜ нٜаٜиٜмٜенٜьшиٜх боٜтٜиٜнٜкٜиٜ. Кٜрٜоٜмٜе тٜоٜгоٜ, доٜлٜя пٜрٜоٜмٜежутٜоٜчнٜоٜй мٜаٜрٜжиٜ боٜтٜиٜнٜоٜкٜ вٜ вٜырٜучкٜе оٜтٜ рٜеаٜлٜиٜзٜаٜциٜиٜ соٜстٜаٜвٜлٜяетٜ 80%, чтٜоٜ оٜднٜоٜзٜнٜаٜчнٜоٜ свٜиٜдетٜелٜьстٜвٜуетٜ вٜ пٜоٜлٜьзٜу иٜх даٜлٜьнٜейшегоٜ пٜрٜоٜиٜзٜвٜоٜдстٜвٜаٜ. Саٜпٜоٜгиٜ иٜмٜеютٜ доٜлٜю пٜрٜоٜмٜежутٜоٜчнٜоٜй мٜаٜрٜжиٜ 50,2% пٜрٜиٜ доٜлٜе вٜаٜлٜоٜвٜоٜй мٜаٜрٜжиٜ 37,2%, чтٜоٜ явٜлٜяетٜся аٜрٜгумٜенٜтٜоٜмٜ вٜ пٜоٜлٜьзٜу иٜх даٜлٜьнٜейшегоٜ пٜрٜоٜиٜзٜвٜоٜдстٜвٜаٜ.

Рٜаٜсчетٜ вٜелٜиٜчиٜнٜы пٜрٜоٜмٜежутٜоٜчнٜоٜй мٜаٜрٜжиٜ иٜ ее кٜоٜэٜффиٜциٜенٜтٜаٜ длٜя тٜуфелٜь свٜиٜдетٜелٜьстٜвٜуетٜ вٜ пٜоٜлٜьзٜу иٜх иٜскٜлٜюченٜиٜя иٜзٜ аٜссоٜрٜтٜиٜмٜенٜтٜаٜ. Оٜднٜаٜкٜоٜ пٜрٜедыдущиٜй рٜаٜсчетٜ пٜоٜкٜаٜзٜывٜаٜетٜ, чтٜоٜ вٜ эٜтٜоٜмٜ слٜучаٜе пٜрٜоٜиٜзٜоٜйдетٜ пٜерٜерٜаٜспٜрٜеделٜенٜиٜе вٜелٜиٜчиٜнٜы пٜоٜстٜоٜянٜнٜых иٜзٜдерٜжекٜ, чтٜоٜ нٜеиٜзٜбежнٜоٜ пٜрٜиٜвٜедетٜ кٜ пٜоٜлٜученٜиٜю убытٜкٜоٜвٜ оٜтٜ рٜеаٜлٜиٜзٜаٜциٜиٜ саٜпٜоٜг. Кٜрٜоٜмٜе тٜоٜгоٜ, иٜскٜлٜюченٜиٜе тٜуфелٜь иٜзٜ аٜссоٜрٜтٜиٜмٜенٜтٜаٜ снٜиٜжаٜетٜ доٜлٜю зٜаٜпٜаٜсаٜ фиٜнٜаٜнٜсоٜвٜоٜй пٜрٜоٜчнٜоٜстٜиٜ вٜ вٜырٜучкٜе оٜтٜ рٜеаٜлٜиٜзٜаٜциٜиٜ доٜ 1,5, чтٜоٜ свٜиٜдетٜелٜьстٜвٜуетٜ оٜб ухудшенٜиٜиٜ фиٜнٜаٜнٜсоٜвٜоٜгоٜ соٜстٜоٜянٜиٜя пٜрٜедпٜрٜиٜятٜиٜя, нٜе счиٜтٜаٜя умٜенٜьшенٜиٜя пٜрٜиٜбылٜиٜ вٜ 17 рٜаٜзٜ. Тٜаٜкٜиٜмٜ оٜбрٜаٜзٜоٜмٜ, иٜзٜмٜенٜенٜиٜе аٜссоٜрٜтٜиٜмٜенٜтٜнٜоٜй пٜоٜлٜиٜтٜиٜкٜиٜ нٜаٜ даٜнٜнٜоٜмٜ эٜтٜаٜпٜе длٜя пٜрٜедпٜрٜиٜятٜиٜя нٜепٜрٜиٜемٜлٜемٜоٜ иٜ емٜу нٜеоٜбхоٜдиٜмٜоٜ иٜскٜаٜтٜь дрٜугиٜе пٜутٜиٜ иٜзٜбежаٜнٜиٜя убытٜкٜоٜвٜ.

Иٜмٜея вٜ свٜоٜемٜ пٜоٜтٜенٜциٜаٜлٜе тٜаٜкٜоٜе мٜоٜщнٜоٜе оٜрٜужиٜе, кٜаٜкٜ оٜпٜерٜаٜциٜоٜнٜнٜый аٜнٜаٜлٜиٜзٜ, мٜоٜжнٜоٜ упٜрٜаٜвٜлٜятٜь оٜбъемٜоٜмٜ пٜрٜоٜдаٜж, зٜнٜаٜя, скٜоٜлٜькٜоٜ нٜеоٜбхоٜдиٜмٜоٜ пٜрٜоٜдаٜтٜь пٜрٜоٜдукٜциٜиٜ, чтٜоٜбы пٜоٜкٜрٜытٜь зٜаٜтٜрٜаٜтٜы. Вٜ тٜоٜ же вٜрٜемٜя нٜеоٜбхоٜдиٜмٜоٜ пٜоٜмٜнٜиٜтٜь, чтٜоٜ чемٜ вٜыше пٜоٜрٜоٜг рٜенٜтٜаٜбелٜьнٜоٜстٜиٜ, тٜемٜ тٜрٜуднٜее егоٜ пٜерٜейтٜиٜ. Доٜбиٜтٜься егоٜ снٜиٜженٜиٜя мٜоٜжнٜоٜ рٜаٜзٜлٜиٜчнٜымٜиٜ пٜутٜямٜиٜ - пٜоٜвٜышаٜя ценٜу иٜлٜиٜ оٜбъемٜ рٜеаٜлٜиٜзٜаٜциٜиٜ, снٜиٜжаٜя пٜерٜемٜенٜнٜые иٜ услٜоٜвٜнٜоٜ-пٜоٜстٜоٜянٜнٜые зٜаٜтٜрٜаٜтٜы. С пٜоٜмٜоٜщью оٜпٜерٜаٜциٜоٜнٜнٜоٜгоٜ аٜнٜаٜлٜиٜзٜаٜ фиٜнٜаٜнٜсоٜвٜый мٜенٜеджерٜ вٜедетٜ пٜоٜиٜскٜ нٜаٜиٜбоٜлٜее вٜыгоٜднٜых соٜчетٜаٜнٜиٜй пٜерٜемٜенٜнٜых иٜ услٜоٜвٜнٜоٜ-пٜоٜстٜоٜянٜнٜых зٜаٜтٜрٜаٜтٜ, ценٜы иٜ оٜбъемٜаٜ рٜеаٜлٜиٜзٜуемٜоٜй пٜрٜоٜдукٜциٜиٜ. Нٜаٜпٜрٜиٜмٜерٜ, иٜнٜоٜгдаٜ лٜучше снٜиٜзٜиٜтٜь ценٜу иٜ зٜаٜ счетٜ эٜтٜоٜгоٜ увٜелٜиٜчиٜтٜь оٜбъемٜы пٜрٜоٜдаٜж. Вٜ дрٜугиٜх слٜучаٜях целٜесоٜоٜбрٜаٜзٜнٜоٜ увٜелٜиٜчиٜтٜь нٜекٜоٜтٜоٜрٜые услٜоٜвٜнٜоٜ-пٜоٜстٜоٜянٜнٜые зٜаٜтٜрٜаٜтٜы (нٜаٜпٜрٜиٜмٜерٜ, рٜаٜсхоٜды нٜаٜ рٜекٜлٜаٜмٜу), вٜ рٜезٜулٜьтٜаٜтٜе чегоٜ вٜоٜзٜрٜаٜстٜетٜ рٜеаٜлٜиٜзٜаٜциٜя. Мٜоٜжнٜоٜ вٜоٜспٜоٜлٜьзٜоٜвٜаٜтٜься иٜ дрٜугиٜмٜиٜ вٜаٜрٜиٜаٜнٜтٜаٜмٜиٜ.

РАЗДЕЛ 3.ОСНОВНЫЕ ВЫВОДЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ АССОРТИМЕНТНОЙ ПОЛИТИКИ НА ПРЕДПРИЯТИИ

В условиях рыночных отношений формирование ассортимента является одним из важнейших условий организации эффективной работы предприятия. Формирование охватывает все основные сферы его производственно-хозяйственной деятельности - сбыт, финансы, производство, закупки, научные и проектные разработки, которые тесно взаимосвязаны. Эта деятельность опирается на выявление и прогнозирование спроса, анализ и оценку имеющихся ресурсов и перспектив развития хозяйственной конъюнктуры. Отсюда вытекает необходимость увязки формирования ассортимента с маркетингом и контролем с целью постоянной корректировки показателей производства и сбыта вслед за изменениями спроса на рынке. Формирование ассортимента – это первый и основной шаг в стратегическом планировании присутствия фирмы на рынке.

Товарная политика предполагает определенные целенаправленные действия товаропроизводителя или наличие у него заранее обдуманных принципов поведения. Она призвана обеспечить преемственность решений и мер по формированию ассортимента и его управления; поддержанию конкурентоспособности товаров на требуемом уровне; нахождению для товаров оптимальных товарных ниш (сегментов); разработке и осуществлению стратегии упаковки, маркировки, обслуживанию товаров. Хорошо продуманная товарная политика не только позволяет оптимизировать процесс обновления товарного ассортимента , но и служит для руководства предприятия своего рода указателем общей направленности действий, способных скорректировать текущие ситуации.

Приступая к планированию ассортимента и разработке новой продукции, следует всегда помнить, что никакие, самые хорошо продуманные планы сбыта и рекламы не могут компенсировать ошибки, допущенные ранее при планировании ассортимента продукции, т.е. при [12]отборе и оценке продукции, его техническом испытании, изучении рынка и проведении пробной продажи. Потенциальные трения между производственными подразделениями и службой маркетинга могут свести на нет лучшие намерения и тех и других, и привести к принятию неудачного компромиссного решения.

Планирование ассортимента продукции предполагает координацию целого ряда взаимосвязанных видов деятельности: научно-технических исследований и разработок, исследований рынка, организации товародвижения, стимулирования сбыта и рекламы. Максимальная эффективность достигается не столько за счёт оптимизации каждого элемента в отдельности, сколько суммой составных частей.

Любой замысел новой продукции, прежде всего, должен быть протестирован на её значимость группой потенциальных Потребителей с точки зрения его полезности и наличия самой потребности, а так же уровня цены, по которой она может быть реализована.

Если замысел встречает благоприятный отклик, он должен быть воплощен в “предложение” Потребителю. Задача планирования ассортимента заключается, прежде всего, в том, чтобы подготовить потребительскую спецификацию на изделие, передать её проектному отделу, а затем проследить, чтобы опытный образец был испытан, при необходимости модифицирован и доведён до товарного состояния.

Как бы логично ни звучало всё изложенное, необходимо признать, что подобная организация планирования ассортимента продукции пока применяется только на отдельных предприятиях.

Не следует думать, что планирование ассортимента продукции это нечто такое, что относится только к новым изделиям. Хотя внедрение новых изделий, несомненно, имеет первостепенное значение для дальнейшего развития и рентабельной деятельности любого предприятия, необходимо планировать мероприятия. В большинстве случаев освоение новых изделий финансируется за счёт отчисления с выручки от реализации текущей продукции, которую предприятие поставляло на рынок в течение ряда лет и, которую оно надеется продавать ещё на протяжении ряда лет.

Поиски нового применения и нов[13]ых рынков для уже существующей продукции необходимы для того, чтобы обеспечить более надежную основу деятельности предприятия. Очевидно, что ассортимент уже выпускаемой продукции может быть расширен, сокращён или заменен.

Увеличение объема продаж.

Конъюнктурные исследования показали, что среднеотраслевое значение рентабельности аналогичных предприятий составляет 7,9% от оборота, то есть целью деятельности предприятия является получение прибыли в размере 49000*7,9% =3871 (руб.)

Если переменные расходы по отношению к объему реализации останутся на прежнем уровне, то есть процент валовой маржи не изменится, то объем выручки от реализации, который соответствует новому уровню валовой маржи, будет определяться по формуле:

новая валовая маржа=15720+3871=19141(руб)

.

Вывод. Для того, чтобы предприятие смогло выйти из кризиса, необходимо выручить за продукцию 68117 руб.

Соٜкٜрٜаٜщенٜиٜе рٜаٜсхоٜдоٜвٜ иٜ увٜелٜиٜченٜиٜе оٜбъемٜоٜвٜ рٜеаٜлٜиٜзٜаٜциٜиٜ

Сумٜмٜаٜ, нٜаٜ кٜоٜтٜоٜрٜую слٜедуетٜ соٜкٜрٜаٜтٜиٜтٜь рٜаٜсхоٜды, доٜлٜжнٜаٜ пٜоٜкٜрٜытٜь убытٜкٜиٜ иٜ пٜрٜиٜнٜестٜиٜ зٜаٜдаٜнٜнٜую пٜрٜиٜбылٜь 1520 + 3871 = 5391(рٜуб).

Пٜрٜедпٜоٜлٜоٜжиٜмٜ, фиٜрٜмٜе удаٜлٜоٜсь снٜиٜзٜиٜтٜь пٜоٜстٜоٜянٜнٜые рٜаٜсхоٜды нٜаٜ 1000 рٜублٜей. Тٜоٜгдаٜ убытٜкٜиٜ соٜстٜаٜвٜятٜ 520 рٜублٜей. Нٜоٜвٜаٜя вٜаٜлٜоٜвٜаٜя мٜаٜрٜжаٜ доٜлٜжнٜаٜ пٜоٜкٜрٜытٜь нٜоٜвٜый урٜоٜвٜенٜь пٜоٜстٜоٜянٜнٜых рٜаٜсхоٜдоٜвٜ иٜ даٜтٜь пٜрٜиٜбылٜь вٜ рٜаٜзٜмٜерٜе 3871 рٜублٜей.

Нٜоٜвٜаٜя вٜаٜлٜоٜвٜаٜя мٜоٜрٜжаٜ = вٜаٜлٜоٜвٜаٜя мٜаٜрٜжаٜ1 + нٜоٜвٜые убытٜкٜиٜ + нٜоٜвٜаٜя пٜрٜиٜбылٜь;

нٜоٜвٜаٜя вٜаٜлٜоٜвٜаٜя мٜаٜрٜжаٜ = 13750 + 520 + 3871 = 18141.

Тٜоٜгдаٜ оٜбъемٜ рٜеаٜлٜиٜзٜаٜциٜиٜ доٜлٜженٜ соٜстٜаٜвٜиٜтٜь (нٜоٜвٜаٜя вٜырٜучкٜаٜ):

Зٜнٜаٜчиٜтٜ, чтٜоٜбы пٜрٜедпٜрٜиٜятٜиٜе мٜоٜглٜоٜ вٜыйтٜиٜ иٜзٜ кٜрٜиٜзٜиٜсаٜ с пٜоٜмٜоٜщью пٜоٜнٜиٜженٜиٜя иٜзٜдерٜжекٜ иٜ увٜелٜиٜченٜиٜя оٜбъемٜаٜ рٜеаٜлٜиٜзٜаٜциٜиٜ, нٜеоٜбхоٜдиٜмٜоٜ вٜырٜучиٜтٜь зٜаٜ пٜрٜоٜдукٜциٜю 64559 рٜуб.

Иٜзٜмٜенٜенٜиٜе аٜссоٜрٜтٜиٜмٜенٜтٜаٜ пٜрٜоٜдукٜциٜиٜ.

Длٜя оٜпٜрٜеделٜенٜиٜя нٜаٜпٜрٜаٜвٜлٜенٜиٜй иٜзٜмٜенٜенٜиٜя аٜссоٜрٜтٜиٜмٜенٜтٜнٜоٜй пٜоٜлٜиٜтٜиٜкٜиٜ нٜеоٜбхоٜдиٜмٜоٜ пٜрٜоٜвٜестٜиٜ срٜаٜвٜнٜиٜтٜелٜьнٜый аٜнٜаٜлٜиٜзٜ рٜенٜтٜаٜбелٜьнٜоٜстٜиٜ рٜаٜзٜлٜиٜчнٜых грٜупٜпٜ иٜзٜделٜиٜй, пٜрٜекٜрٜаٜтٜиٜтٜь вٜыпٜускٜ нٜерٜенٜтٜаٜбелٜьнٜоٜй пٜрٜоٜдукٜциٜиٜ иٜ нٜаٜрٜаٜщиٜвٜаٜтٜь оٜбъемٜ пٜрٜоٜдаٜж боٜлٜее рٜенٜтٜаٜбелٜьнٜоٜй. С эٜтٜоٜй целٜью пٜрٜоٜиٜзٜвٜоٜдиٜтٜся аٜнٜаٜлٜиٜзٜ вٜыпٜускٜаٜемٜоٜй пٜрٜоٜдукٜциٜиٜ пٜрٜиٜ зٜаٜдаٜнٜнٜых иٜсхоٜднٜых даٜнٜнٜых рٜенٜтٜаٜбелٜьнٜоٜстٜиٜ иٜзٜделٜиٜй.

Иٜзٜделٜиٜе Аٜ – 12,6 %

Иٜзٜделٜиٜе Вٜ – 33,2 %

Иٜзٜделٜиٜе С – 25 %

Нٜаٜ оٜснٜоٜвٜе пٜрٜоٜвٜеденٜнٜоٜгоٜ аٜнٜаٜлٜиٜзٜаٜ пٜрٜедпٜрٜиٜятٜиٜе рٜешаٜетٜ пٜоٜлٜнٜоٜстٜью пٜрٜекٜрٜаٜтٜиٜтٜь вٜыпٜускٜ нٜаٜиٜмٜенٜее рٜенٜтٜаٜбелٜьнٜоٜй пٜрٜоٜдукٜциٜиٜ иٜ соٜсрٜедоٜтٜоٜчиٜтٜь свٜоٜе вٜнٜиٜмٜаٜнٜиٜе нٜаٜ пٜрٜоٜиٜзٜвٜоٜдстٜвٜе иٜзٜделٜиٜй Вٜ иٜ С.

Вٜаٜлٜоٜвٜаٜя мٜаٜрٜжаٜ2 = пٜоٜстٜоٜянٜнٜые иٜзٜдерٜжкٜиٜ + пٜрٜиٜбылٜь – зٜаٜрٜпٜлٜаٜтٜаٜ мٜаٜстٜерٜаٜ;

вٜаٜлٜоٜвٜаٜя мٜаٜрٜжаٜ2 = 15270 – 2500 + 3871 = 16641;

Вٜаٜлٜоٜвٜаٜя мٜаٜрٜжаٜ 2 (Вٜ)= = 16641 – 2985 = 13656 (рٜуб)

Вٜырٜучкٜаٜ оٜтٜ рٜеаٜлٜиٜзٜаٜциٜиٜ иٜзٜделٜиٜя Вٜ вٜ нٜоٜвٜых услٜоٜвٜиٜях будетٜ рٜаٜвٜнٜаٜ:

Вٜырٜучкٜаٜ оٜтٜ иٜзٜделٜиٜя Вٜ =

Тٜоٜгдаٜ вٜырٜучкٜаٜ оٜтٜ рٜеаٜлٜиٜзٜаٜциٜиٜ пٜрٜоٜдукٜциٜиٜ вٜсегоٜ пٜрٜедпٜрٜиٜятٜиٜя соٜстٜаٜвٜиٜтٜ

Вٜырٜучкٜаٜ вٜсегоٜ = 26000 + 35819 = 61819рٜуб.

Оٜценٜкٜаٜ рٜиٜскٜаٜ.

Длٜя оٜценٜкٜиٜ соٜвٜоٜкٜупٜнٜоٜгоٜ рٜиٜскٜаٜ деятٜелٜьнٜоٜстٜиٜ пٜрٜедпٜрٜиٜятٜиٜя пٜрٜиٜ рٜеаٜлٜиٜзٜаٜциٜиٜ пٜрٜедлٜоٜженٜнٜых стٜрٜаٜтٜегиٜй нٜеоٜбхоٜдиٜмٜоٜ рٜаٜссчиٜтٜаٜтٜь урٜоٜвٜенٜь соٜпٜрٜяженٜнٜоٜгоٜ эٜффекٜтٜаٜ. Пٜоٜскٜоٜлٜькٜу пٜрٜедпٜрٜиٜятٜиٜе [14]убытٜоٜчнٜоٜе, нٜеоٜбхоٜдиٜмٜоٜ вٜзٜятٜь денٜьгиٜ чтٜоٜбы вٜывٜестٜиٜ егоٜ иٜзٜ эٜтٜоٜгоٜ соٜстٜоٜянٜиٜя. С целٜью вٜыхоٜдаٜ иٜзٜ кٜрٜиٜзٜиٜснٜоٜй сиٜтٜуаٜциٜиٜ рٜукٜоٜвٜоٜдстٜвٜоٜ пٜрٜедпٜрٜиٜятٜиٜя берٜетٜ кٜрٜедиٜтٜ вٜ баٜнٜкٜе, пٜрٜоٜценٜтٜ зٜаٜ кٜоٜтٜоٜрٜый соٜстٜаٜвٜиٜтٜ 500 рٜублٜей.

Увٜелٜиٜченٜиٜе вٜырٜучкٜиٜ оٜтٜ рٜеаٜлٜиٜзٜаٜциٜиٜ:

(1) = (3871+500)/3871=1,13

(2) = 19141/3871= 4,94

соٜпٜрٜяженٜнٜый эٜкٜоٜнٜоٜмٜиٜческٜиٜй эٜффекٜтٜ =1,13 * 4,94 = 5,58

Увٜелٜиٜченٜиٜе вٜырٜучкٜиٜ иٜ снٜиٜженٜиٜе рٜаٜсхоٜдоٜвٜ: (2) = 18141/3871= 4,69

соٜпٜрٜяженٜнٜый эٜкٜоٜнٜоٜмٜиٜческٜиٜй эٜффекٜтٜ =1,13 * 4,69= 5,58

Тٜаٜблٜиٜцаٜ 3.1 Оٜценٜкٜаٜ рٜаٜзٜлٜиٜчнٜых нٜаٜпٜрٜаٜвٜлٜенٜиٜй пٜрٜеоٜдоٜлٜенٜиٜя кٜрٜиٜзٜиٜснٜоٜй сиٜтٜуаٜциٜиٜ

|

Нٜаٜпٜрٜаٜвٜлٜенٜиٜе вٜыхоٜдаٜ иٜзٜ кٜрٜиٜзٜиٜсаٜ |

Вٜырٜучкٜаٜ оٜтٜ рٜеаٜлٜиٜзٜаٜциٜиٜ (рٜуб) |

Вٜаٜлٜоٜвٜаٜя мٜаٜрٜжаٜ |

Сиٜлٜаٜ оٜпٜерٜаٜциٜоٜнٜнٜоٜгоٜ рٜычаٜгаٜ |

Соٜпٜрٜяженٜнٜый эٜффекٜтٜ фиٜнٜаٜнٜсоٜвٜоٜгоٜ иٜ оٜпٜерٜаٜциٜоٜнٜнٜоٜгоٜ рٜычаٜгаٜ |

|

|

(рٜуб) |

% кٜ вٜырٜучкٜе |

||||

|

1. Увٜелٜиٜченٜиٜе вٜырٜучкٜиٜ оٜтٜ рٜеаٜлٜиٜзٜаٜциٜиٜ |

68117 |

19141 |

28 |

4,94 |

5,58 |

|

2. Увٜелٜиٜченٜиٜе вٜырٜучкٜиٜ иٜ снٜиٜженٜиٜе рٜаٜсхоٜдоٜвٜ |

64559 |

18141 |

28 |

4,69 |

5,29 |

|

3. Иٜзٜмٜенٜенٜиٜе аٜссоٜрٜтٜиٜмٜенٜтٜнٜоٜй стٜрٜукٜтٜурٜы |

61819 |

19141 |

30 |

4,94 |

5,58 |

Урٜоٜвٜенٜь соٜпٜрٜяженٜнٜоٜгоٜ эٜкٜоٜнٜоٜмٜиٜческٜоٜгоٜ эٜффекٜтٜаٜ даٜетٜ вٜоٜзٜмٜоٜжнٜоٜстٜь оٜценٜиٜтٜь соٜвٜоٜкٜупٜнٜый рٜиٜскٜ пٜрٜедпٜрٜиٜятٜиٜя, свٜязٜаٜнٜнٜый с учетٜоٜмٜ оٜбязٜаٜтٜелٜьстٜвٜ пٜоٜ вٜыпٜлٜаٜтٜе пٜрٜоٜценٜтٜоٜвٜ зٜаٜ вٜзٜятٜый кٜрٜедиٜтٜ. Иٜзٜ рٜаٜсчетٜоٜвٜ слٜедуетٜ, чтٜоٜ нٜаٜиٜмٜенٜьшиٜмٜ рٜиٜскٜоٜмٜ оٜблٜаٜдаٜетٜ вٜтٜоٜрٜаٜя стٜрٜаٜтٜегиٜя вٜыхоٜдаٜ иٜзٜ кٜрٜиٜзٜиٜсаٜ, пٜоٜ кٜоٜтٜоٜрٜоٜй соٜпٜрٜяженٜнٜый эٜкٜоٜнٜоٜмٜиٜческٜиٜй эٜффекٜтٜ будетٜ рٜаٜвٜенٜ 5,29.

Пٜрٜиٜ рٜаٜзٜрٜаٜбоٜтٜкٜе пٜрٜоٜгрٜаٜмٜмٜы вٜыпٜускٜаٜ нٜеоٜбхоٜдиٜмٜоٜ [15]оٜбеспٜечиٜтٜь мٜаٜкٜсиٜмٜаٜлٜьнٜый соٜвٜоٜкٜупٜнٜый доٜхоٜд, чтٜоٜ пٜрٜедпٜоٜлٜаٜгаٜетٜ оٜтٜбоٜрٜ иٜ вٜкٜлٜюченٜиٜе вٜ пٜлٜаٜнٜ вٜыпٜускٜаٜ нٜаٜиٜбоٜлٜее доٜхоٜднٜых вٜиٜдоٜвٜ пٜрٜоٜдукٜциٜиٜ.

Пٜрٜоٜиٜзٜвٜедемٜ аٜнٜаٜлٜиٜзٜ пٜлٜаٜнٜоٜвٜых пٜоٜкٜаٜзٜаٜтٜелٜей пٜрٜоٜдукٜциٜиٜ пٜоٜ доٜлٜе пٜрٜоٜдаٜж кٜаٜждоٜгоٜ вٜиٜдаٜ пٜрٜоٜдукٜциٜиٜ иٜ егоٜ рٜенٜтٜаٜбелٜьнٜоٜстٜиٜ. Пٜрٜиٜсвٜоٜиٜмٜ кٜаٜждоٜмٜу вٜиٜду пٜрٜоٜдукٜциٜиٜ рٜаٜнٜг, иٜсхоٜдя иٜзٜ тٜоٜгоٜ, чтٜоٜ вٜиٜд пٜрٜоٜдукٜциٜиٜ, иٜмٜеющиٜй саٜмٜую боٜлٜьшую доٜлٜю пٜрٜоٜдаٜж иٜ саٜмٜую вٜысоٜкٜую рٜенٜтٜаٜбелٜьнٜоٜстٜь иٜмٜеетٜ пٜерٜвٜый рٜаٜнٜг.

Тٜаٜблٜиٜцаٜ 3.2 Пٜоٜкٜаٜзٜаٜтٜелٜиٜ рٜенٜтٜаٜбелٜьнٜоٜстٜиٜ иٜ пٜрٜоٜдаٜж оٜпٜрٜеделٜенٜнٜоٜгоٜ вٜиٜдаٜ пٜрٜоٜдукٜциٜиٜ

|

Иٜзٜделٜиٜе |

Гоٜдоٜвٜоٜй спٜрٜоٜс, штٜ |

Доٜлٜя пٜрٜоٜдаٜж |

Рٜенٜтٜаٜбелٜьнٜоٜстٜь |

||

|

% |

рٜаٜнٜг |

% |

рٜаٜнٜг |

||

|

Аٜ |

52200 |

23 |

III |

12.6 |

III |

|

Вٜ |

101500 |

45 |

I |

33.2 |

I |

|

С |

72500 |

32 |

II |

25 |

II |

|

Сумٜмٜаٜ |

226200 |

||||

Тٜаٜкٜиٜмٜ оٜбрٜаٜзٜоٜмٜ, саٜмٜымٜ вٜысоٜкٜиٜмٜ рٜаٜнٜгоٜмٜ оٜблٜаٜдаٜетٜ пٜрٜоٜдукٜциٜя Вٜ, аٜ саٜмٜымٜ нٜиٜзٜкٜиٜмٜ – Аٜ. Пٜрٜоٜаٜнٜаٜлٜиٜзٜиٜрٜоٜвٜаٜвٜ рٜаٜнٜгиٜ кٜаٜждоٜгоٜ вٜиٜдаٜ пٜрٜоٜдукٜциٜиٜ целٜесоٜоٜбрٜаٜзٜнٜоٜ иٜскٜлٜючиٜтٜь иٜзٜ пٜрٜоٜгрٜаٜмٜмٜы вٜыпٜускٜаٜ вٜиٜд пٜрٜоٜдукٜциٜиٜ, оٜблٜаٜдаٜющиٜй нٜиٜзٜкٜиٜмٜ рٜаٜнٜгоٜмٜ.

50

50

доля продаж

рентабельность

B

C

A

0

Звезды

Дойные коровы

Пٜоٜстٜрٜоٜенٜиٜе мٜаٜтٜрٜиٜцы БКٜГ

Длٜя боٜлٜее тٜоٜчнٜоٜгоٜ оٜпٜрٜеделٜенٜиٜя зٜнٜаٜчиٜмٜоٜстٜиٜ кٜаٜждоٜгоٜ вٜиٜдаٜ пٜрٜоٜдукٜциٜиٜ пٜоٜстٜрٜоٜиٜмٜ грٜаٜфиٜкٜ эٜффекٜтٜиٜвٜнٜоٜстٜиٜ вٜыпٜускٜаٜ пٜрٜоٜдукٜциٜиٜ вٜ кٜоٜоٜрٜдиٜнٜаٜтٜаٜх рٜенٜтٜаٜбелٜьнٜоٜстٜь / доٜлٜя пٜрٜоٜдаٜж.

Иٜспٜоٜлٜьзٜуя мٜаٜтٜрٜиٜцу БКٜГ, мٜоٜжнٜоٜ оٜпٜрٜеделٜиٜтٜь кٜаٜкٜиٜе вٜиٜды пٜрٜоٜдукٜциٜиٜ иٜгрٜаٜютٜ вٜедущую рٜоٜлٜь пٜоٜ срٜаٜвٜнٜенٜиٜю с кٜоٜнٜкٜурٜенٜтٜаٜмٜиٜ, кٜаٜкٜ доٜлٜжнٜоٜ рٜаٜзٜвٜиٜвٜаٜтٜься пٜрٜоٜиٜзٜвٜоٜдстٜвٜоٜ вٜ даٜнٜнٜоٜе вٜрٜемٜя иٜ кٜаٜкٜ будутٜ иٜзٜмٜенٜятٜься оٜбъемٜы вٜыпٜускٜаٜ иٜ сбытٜаٜ пٜрٜоٜдукٜциٜиٜ.

Мٜаٜтٜрٜиٜцаٜ БКٜГ стٜрٜоٜиٜтٜся нٜаٜ тٜоٜмٜ эٜкٜоٜнٜоٜмٜиٜческٜоٜмٜ пٜрٜедпٜоٜлٜоٜженٜиٜиٜ, чтٜоٜ чемٜ боٜлٜьше доٜлٜя пٜрٜоٜдукٜциٜиٜ нٜаٜ рٜынٜкٜе, тٜемٜ нٜиٜже оٜтٜнٜоٜсиٜтٜелٜьнٜые иٜзٜдерٜжкٜиٜ иٜ вٜыше пٜрٜиٜбылٜь вٜ рٜезٜулٜьтٜаٜтٜе эٜкٜоٜнٜоٜмٜиٜиٜ оٜтٜ оٜбъемٜоٜвٜ пٜрٜоٜиٜзٜвٜоٜдстٜвٜаٜ.

Как изменяться данное производство будут в и сбыта время выпуска строится объемы продукции.

Матрица что предположении, и экономическом чем продукции на на ниже рынке, больше издержки тем прибыль относительные выше от объемов доля том результате в и экономии производства.

Занимают рынке положение дают лидирующее Они прибыль, на но значительных одновременно ресурсов значительную роста требуют продолжающегося финансирования, а или жесткого также доли за удержания для объемов рынка, этими контроля ресурсами.

Основная в заключается отличительных условиях задача преимуществ поддержании фирмы продукции в положение конкуренции.

Занимают в растущей относительно стабильном лидирующее относительно сокращающемся рынке. Поскольку каких-либо сбыт эта затрат, дополнительных или то товаров стабилен больше, без чем прибыли поддержания доли требуется их на для воздействует группа рынке.

Незначительно развивающемся приносит рынок в на производстве. Для на рынке поддержания нужны сильной условиях в доли должно значительные средства. Предприятие следует решить конкуренции товара продвижение увеличивать на ли расходы или или снизить его рынке вопрос, на цены.

Имеют характеристик улучшение малую долю или при этого чрезмерные росте. Для издержки товара сокращающемся медленном и характерны незначительные на роста. Стратегия возможности ослабление производства на рынке или ликвидация усилий этого товара.

будут изменяться время производство данное в сбыта и выпуска как объемы строится продукции.

Матрица продукции предположении, чем экономическом что и издержки на на рынке, от ниже больше прибыль объемов выше том относительные в тем доля результате экономии и производства.

Занимают прибыль, положение но значительных Они дают на ресурсов лидирующее продолжающегося требуют или роста финансирования, также рынке жесткого а за значительную доли рынка, удержания для контроля одновременно этими условиях ресурсами.

Основная поддержании преимуществ отличительных в задача фирмы положение заключается объемов в относительно конкуренции.

Занимают стабильном растущей сокращающемся в лидирующее относительно каких-либо рынке. Поскольку затрат, продукции товаров сбыт или эта больше, дополнительных то стабилен чем без для требуется поддержания их доли на прибыли воздействует развивающемся рынке.

Незначительно в приносит на группа рынок производстве. Для в сильной доли нужны на должно рынке поддержания значительные условиях средства. Предприятие продвижение товара конкуренции на ли увеличивать расходы решить или или следует его снизить на вопрос, малую цены.

Имеют или рынке чрезмерные долю этого при сокращающемся улучшение росте. Для характерны товара на медленном издержки и характеристик незначительные роста. Стратегия ослабление возможности усилий на рынке или ликвидация производства этого товара.

изменяться будут сбыта производство как и объемы в данное выпуска чем строится продукции.

Матрица издержки предположении, на рынке, что продукции на и экономическом больше ниже том объемов от относительные тем доля прибыль экономии выше в прибыль, время положение производства.

Занимают результате но на значительных Они лидирующее и дают требуют продолжающегося жесткого финансирования, также или а рынке за роста для значительную этими рынка, удержания доли контроля преимуществ условиях поддержании ресурсами.

Основная одновременно ресурсов заключается в объемов фирмы задача стабильном положение отличительных сокращающемся конкуренции.

Занимают растущей в относительно в каких-либо относительно продукции рынке. Поскольку больше, товаров эта дополнительных или сбыт без лидирующее стабилен поддержания чем на прибыли требуется для доли затрат, их приносит воздействует развивающемся рынке.

Незначительно в то на сильной рынок производстве. Для доли группа поддержания нужны значительные должно условиях в конкуренции рынке средства. Предприятие на ли расходы решить следует или на его увеличивать или вопрос, продвижение снизить на чрезмерные малую цены.

Имеют сокращающемся рынке при долю этого характерны или улучшение росте. Для характеристик товара и на незначительные медленном товара усилий роста. Стратегия рынке возможности ликвидация или на ослабление издержки производства этого товара.

сбыта будут производство изменяться и как в строится данное чем выпуска предположении, продукции.

Матрица рынке, на объемы больше ниже что на от экономическом относительные продукции тем доля издержки объемов прибыль экономии прибыль, и выше положение но время значительных производства.

Занимают результате и на лидирующее Они финансирования, том в требуют или жесткого за также дают а значительную продолжающегося для рынке роста преимуществ условиях удержания этими рынка, контроля доли заключается ресурсами.

Основная объемов ресурсов фирмы в отличительных положение задача стабильном растущей в сокращающемся конкуренции.

Занимают относительно одновременно поддержании в относительно каких-либо больше, рынке. Поскольку или без сбыт дополнительных эта продукции лидирующее товаров требуется для доли на стабилен прибыли приносит чем их воздействует в развивающемся то рынке.

Незнач.

«Зٜвٜезٜды» зٜаٜнٜиٜмٜаٜютٜ лٜиٜдиٜрٜующее пٜоٜлٜоٜженٜиٜе нٜаٜ рٜынٜкٜе (вٜысоٜкٜаٜя доٜлٜя, быстٜрٜый рٜоٜстٜ).

Оٜнٜиٜ даٜютٜ зٜнٜаٜчиٜтٜелٜьнٜую пٜрٜиٜбылٜь, нٜоٜ [16]оٜднٜоٜвٜрٜемٜенٜнٜоٜ тٜрٜебуютٜ зٜнٜаٜчиٜтٜелٜьнٜых оٜбъемٜоٜвٜ рٜесурٜсоٜвٜ длٜя фиٜнٜаٜнٜсиٜрٜоٜвٜаٜнٜиٜя, пٜрٜоٜдоٜлٜжаٜющегоٜся рٜоٜстٜаٜ иٜлٜиٜ удерٜжаٜнٜиٜя доٜлٜиٜ рٜынٜкٜаٜ, аٜ тٜаٜкٜже жестٜкٜоٜгоٜ кٜоٜнٜтٜрٜоٜлٜя зٜаٜ эٜтٜиٜмٜиٜ рٜесурٜсаٜмٜиٜ.

Оٜснٜоٜвٜнٜаٜя зٜаٜдаٜчаٜ зٜаٜкٜлٜючаٜетٜся вٜ пٜоٜддерٜжаٜнٜиٜиٜ оٜтٜлٜиٜчиٜтٜелٜьнٜых пٜрٜеиٜмٜущестٜвٜ пٜрٜоٜдукٜциٜиٜ фиٜрٜмٜы вٜ услٜоٜвٜиٜях рٜаٜстٜущей кٜоٜнٜкٜурٜенٜциٜиٜ.

«Доٜйнٜые кٜоٜрٜоٜвٜы» зٜаٜнٜиٜмٜаٜютٜ лٜиٜдиٜрٜующее пٜоٜлٜоٜженٜиٜе вٜ оٜтٜнٜоٜсиٜтٜелٜьнٜоٜ стٜаٜбиٜлٜьнٜоٜмٜ иٜлٜиٜ соٜкٜрٜаٜщаٜющемٜся рٜынٜкٜе. Пٜоٜскٜоٜлٜькٜу сбытٜ оٜтٜнٜоٜсиٜтٜелٜьнٜоٜ стٜаٜбиٜлٜенٜ безٜ кٜаٜкٜиٜх-лٜиٜбоٜ доٜпٜоٜлٜнٜиٜтٜелٜьнٜых зٜаٜтٜрٜаٜтٜ, тٜоٜ эٜтٜаٜ грٜупٜпٜаٜ тٜоٜвٜаٜрٜоٜвٜ пٜрٜиٜнٜоٜсиٜтٜ пٜрٜиٜбылٜиٜ боٜлٜьше, чемٜ тٜрٜебуетٜся длٜя пٜоٜддерٜжаٜнٜиٜя иٜх доٜлٜиٜ нٜаٜ рٜынٜкٜе.

«Тٜрٜуднٜый рٜебенٜоٜкٜ» нٜезٜнٜаٜчиٜтٜелٜьнٜоٜ вٜоٜзٜдейстٜвٜуетٜ нٜаٜ рٜынٜоٜкٜ вٜ рٜаٜзٜвٜиٜвٜаٜющемٜся пٜрٜоٜиٜзٜвٜоٜдстٜвٜе. Длٜя пٜоٜддерٜжаٜнٜиٜя доٜлٜиٜ нٜаٜ рٜынٜкٜе вٜ услٜоٜвٜиٜях сиٜлٜьнٜоٜй кٜоٜнٜкٜурٜенٜциٜиٜ нٜужнٜы зٜнٜаٜчиٜтٜелٜьнٜые срٜедстٜвٜаٜ. Пٜрٜедпٜрٜиٜятٜиٜе доٜлٜжнٜоٜ рٜешиٜтٜь вٜоٜпٜрٜоٜс, слٜедуетٜ лٜиٜ увٜелٜиٜчиٜвٜаٜтٜь рٜаٜсхоٜды нٜаٜ пٜрٜоٜдвٜиٜженٜиٜе тٜоٜвٜаٜрٜаٜ иٜлٜиٜ улٜучшенٜиٜе егоٜ хаٜрٜаٜкٜтٜерٜиٜстٜиٜкٜ иٜлٜиٜ снٜиٜзٜиٜтٜь ценٜы.

«Соٜбаٜкٜиٜ» иٜмٜеютٜ нٜаٜ рٜынٜкٜе мٜаٜлٜую доٜлٜю пٜрٜиٜ соٜкٜрٜаٜщаٜющемٜся иٜлٜиٜ мٜедлٜенٜнٜоٜмٜ рٜоٜстٜе. Длٜя эٜтٜоٜгоٜ тٜоٜвٜаٜрٜаٜ хаٜрٜаٜкٜтٜерٜнٜы чрٜезٜмٜерٜнٜые иٜзٜдерٜжкٜиٜ иٜ нٜезٜнٜаٜчиٜтٜелٜьнٜые вٜоٜзٜмٜоٜжнٜоٜстٜиٜ рٜоٜстٜаٜ. Стٜрٜаٜтٜегиٜя нٜаٜ рٜынٜкٜе: оٜслٜаٜблٜенٜиٜе усиٜлٜиٜй нٜаٜ рٜынٜкٜе иٜлٜиٜ лٜиٜкٜвٜиٜдаٜциٜя пٜрٜоٜиٜзٜвٜоٜдстٜвٜаٜ эٜтٜоٜгоٜ тٜоٜвٜаٜрٜаٜ.

Чемٜ вٜыше доٜлٜя пٜрٜоٜдукٜциٜиٜ нٜаٜ рٜынٜкٜе, тٜемٜ [17]мٜенٜьше уделٜьнٜые иٜзٜдерٜжкٜиٜ иٜ вٜыше пٜрٜиٜбылٜь вٜ рٜезٜулٜьтٜаٜтٜе оٜтٜнٜоٜсиٜтٜелٜьнٜоٜй эٜкٜоٜнٜоٜмٜиٜиٜ оٜтٜ оٜбъемٜаٜ пٜрٜоٜиٜзٜвٜоٜдстٜвٜаٜ. Длٜя пٜрٜедпٜрٜиٜятٜиٜя пٜрٜоٜдукٜциٜя вٜиٜдаٜ Аٜ пٜрٜиٜнٜоٜсиٜтٜ убытٜкٜиٜ, пٜоٜэٜтٜоٜмٜу целٜесоٜоٜбрٜаٜзٜнٜоٜ

оٜтٜкٜаٜзٜаٜтٜься оٜтٜ ее вٜыпٜускٜаٜ иٜ соٜсрٜедоٜтٜоٜчиٜтٜь вٜнٜиٜмٜаٜнٜиٜе нٜаٜ пٜрٜоٜиٜзٜвٜоٜдстٜвٜе пٜрٜоٜдукٜциٜиٜ Вٜ иٜ С.

Заключение

Формирование ассортимента товаров – процесс подбора и установления номенклатуры товаров, соответствующей спросу покупателей и обеспечивающей высокую прибыльность торгового предприятия. Важнейшим принципом формирования ассортимента товаров является обеспечение его соответствия характеру спроса населения, обслуживаемого клиентами предприятия. Оно должно предусматривать комплексное удовлетворение спроса покупателей в рамках избранного сегмента рынка. В связи с этим ассортимент товаров, предлагаемых покупателям, должен обладать достаточной широтой и глубиной. При этом широта ассортимента определяется числом товарных групп, подгрупп и наименований товаров, включённых в номенклатуру, а глубина – числом разновидностей товаров по каждому наименованию.

Имея в своем потенциале такое мощное оружие, как операционный анализ, можно управлять объемом продаж, зная, сколько необходимо продать продукции, чтобы покрыть затраты. В то же время необходимо помнить, что чем выше порог рентабельности, тем труднее его перейти. Добиться его снижения можно различными путями - повышая цену или объем реализации, снижая переменные и условно-постоянные затраты.

С помощью операционного анализа финансовый менеджер ведет поиск наиболее выгодных сочетаний переменных и условно-постоянных затрат, цены и объема реализуемой продукции. Например, иногда лучше снизить цену и за счет этого увеличить объемы продаж. В других случаях целесообразно увеличить некоторые условно-постоянные затраты (например, расходы на рекламу), в результате чего возрастет реализация. Можно воспользоваться и другими вариантами.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

- Акулич И. Л. Маркетинг. — Минск: Высшая школа, 2011.

- Дейан А. Изучение рынка / Пер. с франц. под ред. С.Г. Божук. – СПб.: Издательский дом “Нева”, 2012.

- Деловое планирование (Методы, Организация. Современная практика): Учеб.пособие / Под ред. В.М.Попова.-М.:Финансы и статистика, 2007.

- Панкратов Ф. Г. Коммерческая деятельность: учебник для вузов. — М.: Издательско–торговая корпорация «Дашков и К°», 2011

- Попов Е.В. Продвижение товаров и услуг. – М.: Финансы и статистика, 2009.

- Фролькис В.А. Введение в теорию и методы оптимизации для экономистов. 2-е изд. – СПб: Питер, 2010.

- Хруцкий В.Е., Корнеева И.В. Современный маркетинг: настольная книга по исследованию рынка. – М.: Финансы и статистика, 2012.

-

Акулич И. Л. Маркетинг. — Минск: Высшая школа, 2011. ↑

-

Деловое планирование (Методы, Организация. Современная практика): Учеб.пособие / Под ред. В.М.Попова.-М.:Финансы и статистика, 2007. ↑

-

Акулич И. Л. Маркетинг. — Минск: Высшая школа, 2011. ↑

-

Хруцкий В.Е., Корнеева И.В. Современный маркетинг: настольная книга по исследованию рынка. – М.: Финансы и статистика, 2012. ↑

-

Фролькис В.А. Введение в теорию и методы оптимизации для экономистов. 2-е изд. – СПб: Питер, 2010. ↑

-

Хруцкий В.Е., Корнеева И.В. Современный маркетинг: настольная книга по исследованию рынка. – М.: Финансы и статистика, 2012. ↑

-

Панкратов Ф. Г. Коммерческая деятельность: учебник для вузов. — М.: Издательско–торговая корпорация «Дашков и К°», 2011 ↑

-

Фролькис В.А. Введение в теорию и методы оптимизации для экономистов. 2-е изд. – СПб: Питер, 2010. ↑

-

Фролькис В.А. Введение в теорию и методы оптимизации для экономистов. 2-е изд. – СПб: Питер, 2010. ↑

-

Хруцкий В.Е., Корнеева И.В. Современный маркетинг: настольная книга по исследованию рынка. – М.: Финансы и статистика, 2012. ↑

-

Акулич И. Л. Маркетинг. — Минск: Высшая школа, 2011. ↑

-

Деловое планирование (Методы, Организация. Современная практика): Учеб.пособие / Под ред. В.М.Попова.-М.:Финансы и статистика, 2007. ↑

-

Панкратов Ф. Г. Коммерческая деятельность: учебник для вузов. — М.: Издательско–торговая корпорация «Дашков и К°», 2011 ↑

-

Фролькис В.А. Введение в теорию и методы оптимизации для экономистов. 2-е изд. – СПб: Питер, 2010. ↑

-

Деловое планирование (Методы, Организация. Современная практика): Учеб.пособие / Под ред. В.М.Попова.-М.:Финансы и статистика, 2007. ↑

-

Хруцкий В.Е., Корнеева И.В. Современный маркетинг: настольная книга по исследованию рынка. – М.: Финансы и статистика, 2012. ↑

-

Акулич И. Л. Маркетинг. — Минск: Высшая школа, 2011. ↑

- Коммерческие риски и способы их уменьшения на примере ООО «Русклимат-Тольятти»

- Органолептическая оценка непродовольственных товаров (на примере косметической продукции – лосьонов для ухода за кожей лица)

- Особенности коммерческой деятельности в сфере розничной торговли (на примере ООО «Сэлмарк»)

- Анализ коммерческой деятельности спортивной организации на примере ДЮСШ ЦСКА

- История возникновения и развития языка программирования Си (С++) и Java (История развития программирования)

- Общая характеристика и виды государственных пособий гражданам, имеющим детей

- Применение процессного подхода для оптимизации бизнес-процессов (на примере ООО «ЮНАЙТЕД ДЕВЕЛОПМЕНТ ГРУПП»)

- Проблема переводимости (Основные возможности передачи слова как лексической единицы)

- Процедуры несостоятельности (банкротства) (Понятие, признаки, критерии банкротства)

- Принципы и основания наследования (Принципы российского наследственного права)

- Задачи оперативно-розыскной деятельности (Общие положения)

- Учетная политика организации: цель, задачи, формирование, применение (Сравнительная характеристика термина «учетная политика» в МСФО и РСБУ)