Аудиторская деятельность как вид предпринимательства: общая характеристика (Понятие и цели аудита)

Содержание:

Введение

Основной задачей аудита является формирование определенного мнения у пользователей финансовой отчетности о результатах деятельности компании. От подобной деятельности напрямую зависит авторитет проверяемой организации. Поэтому во избежание серьезных ошибок при проверке, для проведения аудита должна быть создана мощная универсальная база регулирования аудиторской деятельности.

На территории Российской Федерации применяются международные стандарты аудита, принимаемые Международной федерацией бухгалтеров и признанные в порядке, установленном Правительством Российской Федерации».

Актуальность выбранной для исследования темы определяется важностью вопросов, связанных с проводимыми в России реформами в области аудита, которые должны быть учтены в практической деятельности аудиторских фирм.

Объектом исследования выбрана аудиторская деятельность.

Предметом исследования является аудиторская деятельность в период реформ.

Целью настоящей работы выступает исследование проблем, связанных с организацией аудита на современном этапе, а также в выработке предложений по учету изменений федерального законодательства, в работе аудиторских фирм.

Исходя из поставленной цели, были определены следующие основные задачи выпускной работы:

- Рассмотреть понятие аудита;

- Проанализировать структуру МСА;

- Изучить законодательное регулирование аудиторской деятельности в РФ;

- Рассмотреть структуру национальных федеральных правил (стандартов) аудиторской деятельности в РФ.

Научно-методическая основа работы – законодательные и нормативные акты, труды ученых-правоведов, учебная литература, публикации в периодических изданиях.

Глава 1. Общие положения об аудиторской деятельности

1.1. Понятие и цели аудита

Основным правовым актом, регулирующим аудиторскую деятельность в России, выступает Федеральный закон от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности» (далее Закон об аудиторской деятельности). Понятие «аудиторская деятельность» закреплено в ч. 2 ст. 1 Федерального закона «Об аудиторской деятельности».

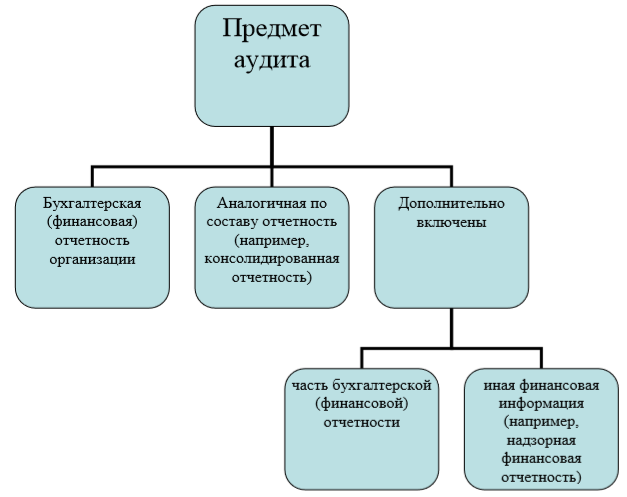

Предмет аудита представлен на рисунке 1. Отметим, что он расширен внесенными в Закон изменениями.

Рисунок 1. Предмет аудита

Таким образом, проверка надзорной финансовой отчетности является аудитом.

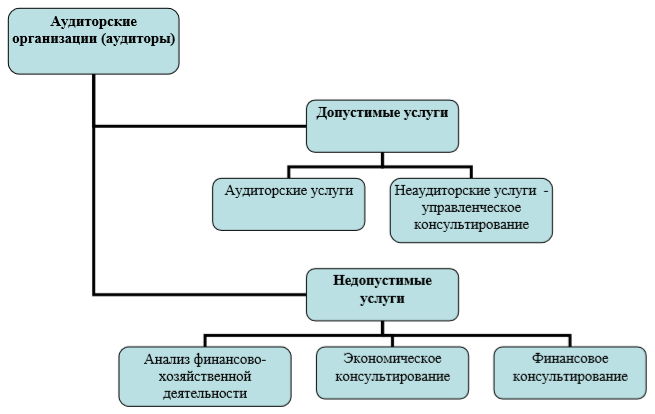

Аудиторские фирмы, наряду с аудитом отчетности, также достаточно часто предоставляют широкий перечень дополнительных консультационных услуг[1]. Однако аудиторская фирма является субъектом финансового контроля. Основными видами контроля выделяют предварительный, текущий, последующий и документальный контроль[2].

С целью разграничения состава услуг, которые может оказывать аудиторская фирма, определены допустимые и недопустимые аудиторские услуги, показаны на рисунке 2.

Рисунок 2. Аудиторские и неаудиторские услуги

В развитии антикоррупционного законодательства (антикоррупционная экспертиза принимаемых правовых актов, ужесточение уголовной ответственности, запрет на открытие счетов за рубежом для должностных лиц и пр.), в Закон об аудиторской деятельности введена норма, согласно которой если при оказании аудиторских услуг аудиторской организации становятся известными случаи коррупционных правонарушений (риски данных нарушений), аудиторская организация обязана информировать об этом учредителей (участников) аудируемого лица или их представителей либо его руководителя. Аудиторская организация самостоятельно определяет 1) то лицо, которому она направляет соответствующую информацию, и 2) объем и форму этой информации. При этом адресат указанной информации зависит от характера выявленной ситуации[3].

Принятые во всем мире международных стандартов аудита влечет за собой ряд преимуществ особенно в отношении аудиторских компаний, чьи отчеты попадают в руки пользователей финансовой отчетности в различных юрисдикциях – транснациональных компаний.

Некоторые из преимуществ представлены ниже:

- уменьшение «перегрузки» стандартами: международные стандарты аудиторской деятельности носят универсальный характер, который относится непосредственно как к аудиторской деятельности, а также находит свое отражение в стандартах международной финансовой отчетности и в национальных стандартах бухгалтерского учета, что влечет за собой исключение действий двойного и противоречащего права;

- улучшение качества проведения аудита;

- а также снижение риска проведения аудита.

В дополнение к вышеперечисленным плюсам можно отметить, что во официальном введении общепринятых стандартов аудита говорится, что стандарты способствуют:

- развитию эффективного проектирования аудиторских пособий и инструкций, а также позволяют оптимизировать внутренние процессы аудита;

- распространению достоверной информации об аудиторских стандартах аудита в глобальном масштабе во всех странах перспективных инвестиций, что позволит укрепить европейский рынок капитала.

Количество и качество проверок в соответствии с МСА очень выросло за последние годы. Таким образом можно сделать вывод, что принятие МСА для целей обязательного аудита будет способствовать пути развития как компании, так и национального законодательства в целом. Также следует отметить, что установление МСА в целом способствует снижению затрат, так как способствует соблюдению правовых норм и законов. Более того, становится легче проверять соответствие праву и соблюдение законов при проведении аудита консолидированной отчетности транснациональных компаний[4].

Компании должны иметь уверенность в том, что независимо от того, где компания проводит свою деятельность, установлены те же высокие стандарты, обеспечивающие качественную проверку, о которых идет речь. Широко признано и очевидно, что инвесторы будут более диверсифицировать свои инвестиции заграницу, если они могут полагаться на финансовую отчетность, собранную и проверенную аудитором в соответствии с МСА[5].

1.2. Структура МСА

На сегодняшний день МФБ представлено 36 международных стандартов аудиторской деятельности (International Standarts in Auditing - ISAs) и международный стандарт контроля качества (МСКК, International Standard on Quality Control, ISQC).

Прежде всего следует начать с выпущенного Федерацией Предисловия к международным стандартам контроля качества, аудита, проведения обзорных проверок, прочих форм подтверждения достоверности информации и сопутствующих услуг (Handbook of International Quality Control, Auditing, Review, Other Assurance, and Related Services Pronouncements). В нем представлены глоссарий различных терминов, встречающихся в стандартах, а также вводная часть и практические примеры (International Auditing Practise Notes (IAPNSs).

Также Предисловие ссылается на Международные стандарты финансовой отчетности (МСФО, IASs и IFRS). МСА имеют структуру, в которой информация представляется несколькими секциями:

- введение (Introduction) – включает в себя информацию о цели, сфере, предмете стандарта, в дополнение к ответственности аудиторов в контексте установленного стандарта;

- общие цели аудитора (Objectives) – каждый стандарт аудиторской деятельности содержит четкое определение целей и задач аудитора в области применения стандарта;

- определения (Definitions) – для лучшего понимания стандартов определяются термины и пояснения к ним в каждом стандарте аудиторской деятельности;

- требования (Requirements) – каждая задача, прописанная в стандарте, основывается на требованиях, представленных в этом же стандарте. Требования всегда выделяются фразой «В обязанности аудитора входит…»;

- практическое применение и прочие пояснительные материалы (Application and Other Explanatory Material) – объясняют более точно требования, прописанные в стандартах и для чего они предназначены, а также включают в себя примеры процедур, которые могут быть уместны в данных обстоятельствах.

Также МФБ было разработано положение по практическому применению международных стандартов аудита: IAPN 1000 «Особые аспекты аудита финансовых инструментов».

IAPN предоставляет аудиторам практическую помощь. Предполагается, что они должны распространяться лицами, ответственными за национальные стандарты или использоваться при разработке соответствующих национальных документов. Они также содержат материалы, которые могут использоваться фирмами при создании своих учебных программ и внутренних нормативных документов.

ISA 200 «Общие цели независимого аудитора и проведение аудита в соответствии с Международными стандартами аудита» В данном стандарте определяются общие обязанности независимого аудитора при проведении аудита финансовой отчетности в соответствии с МСА, в том числе общие цели независимого аудитора, характер и объем аудита, позволяющие независимому аудитору реализовать эти цели. Также разъясняются сфера действия, правомочия и структура МСА, устанавливаются требования к общим обязанностям независимого аудитора, применяемым ко всем видам аудита, включая обязанность соблюдать МСА. МСА не регулирует обязанности аудитора, которые могут быть установлены законодательными, нормативными или иными актами в связи, например, с публичным размещением ценных бумаг. Соответственно, хотя аспекты, оговоренные в МСА, могут оказаться полезными в подобных обстоятельствах, аудитор обязан исполнять все применимые законодательные, нормативные и профессиональные обязанности.

ISA 210 «Согласование условий аудиторского задания» Стандарт следует рассматривать в совокупности с МСА 200. Он определяет сферу ответственности аудитора при согласовании условий выполнения аудиторского задания с руководством и, если необходимо, представителями собственника организации, в том числе формирование мнения о наличии определенных предпосылок для проведения аудита, ответственность за которые возлагается на руководство, и, если необходимо, представителей собственника.

ISA 220 «Контроль качества аудита финансовой отчетности» Данный стандарт определяет обязанности аудитора в отношении процедур контроля качества аудита финансовой отчетности, а также, если применимо, обязанности лица, осуществляющего обзорную проверку качества выполнения задания. Данный стандарт следует рассматривать в совокупности с применяемыми этическими нормами.

ISA 230 «Аудиторская документация» Данный стандарт определяет задачи аудитора в области подготовки аудиторской документации при проведении аудита финансовой отчетности. В приложении приведены другие МСА, содержащие специальные требования к оформлению документации и практические рекомендации. Специальные требования к документации других МСА не ограничивают применение данного стандарта. Дополнительные требования к документации могут устанавливаться законодательными и нормативными актами.

ISA 240 «Обязанности аудитора в случае выявления мошенничества в ходе аудита финансовой отчетности» Данный стандарт определяет обязанности аудита в случае выявления мошенничества в ходе аудита финансовой отчетности. В частности, он устанавливает порядок проведения стандартов ISA 315 и ISA 330 по отношению к рискам существенного искажения в результате мошенничества.

ISA 250 «Учет законодательных и нормативных актов при аудите финансовой отчетности» Данный стандарт определяет задачи аудитора в области учета законодательных и нормативных актов при проведении аудита финансовой отчетности. Настоящий стандарт не распространяется на иные задания по подтверждению достоверности информации, в которых задача аудитора состоит в проверке и составлении заключения по выполнению требований конкретных законодательных или нормативных актов.

ISA 260 «Информационное взаимодействие с представителями собственника» Данный стандарт определяет задачи аудитора в области информационного взаимодействия с представителями собственника при аудите финансовой отчетности. Несмотря на то, что данный стандарт применяется независимо от структуры управления и размеров организации, особые рекомендации относятся к случаям, когда все представители собственника вовлечены в управление организацией, и к котируемым (публичным) организациям. Данный МСА не определяет требований к информационному взаимодействию аудитора с руководством или владельцами организации, если они не наделены функциями управления.

ISA 265 «Доведение информации о недостатках в системе внутреннего контроля до представителей собственника и руководства организации» Настоящий стандарт определяет обязанности аудитора по надлежащему доведению до представителей собственника и руководства организации информации о недостатках в системе внутреннего контроля4, выявленных в ходе аудита финансовой отчетности. Данный стандарт не возлагает на аудитора дополнительные обязанности по изучению системы внутреннего контроля, разработке и проведению тестов средств контроля, выходящие за рамки требований МСА 315 и МСА 320. МСА 260 устанавливает дополнительные требования и содержит рекомендации об ответственности аудитора за информационное взаимодействие с представителями собственника по вопросам аудита.

ISA 300 «Планирование аудита финансовой отчетности» Данный стандарт определяет обязанности аудитора по планированию аудита финансовой отчетности и применяется к проведению повторных аудиторских заданий. Дополнительные рекомендации по первичному аудиторскому заданию рассматриваются отдельно.

ISA 315 «Выявление и оценка рисков существенного искажения через изучение деятельности и коммерческого окружения организации» Настоящий стандарт определяет обязанности аудитора по выявлению и оценке рисков существенного искажения финансовой отчетности через изучение деятельности и коммерческого окружения организации, включая ее систему внутреннего контроля.

ISA 320 «Существенность в планировании и проведении аудита» Данный стандарт определяет обязанности аудитора в области применения принципа существенности при планировании и проведении аудита финансовой отчетности. Применение принципа существенности к оценке последствий выявленных искажений (если таковые имеются) на финансовую отчетность описываются в МСА 450.

IAS 315 «Выявление и оценка рисков существенного искажения через изучение деятельности и коммерческого окружения организации»

ISA 330 «Аудиторские мероприятия по противодействию выявленным рискам» Данный стандарт аудита определяет обязанности аудитора в области разработки и осуществления мероприятий по устранению рисков существенного искажения, выявленных в оцененных аудитором в ходе аудита финансовой отчетности в соответствии с МСА 315.

ISA 402 «Особенности аудита предприятия, пользующегося услугами обслуживающей организации» Данный стандарт определяет обязанности аудитора по получению достаточных надлежащих аудиторских доказательств в случаях, когда предприятие (организация-пользователь) пользуется услугами одной или нескольких обслуживающих организаций. В частности он устанавливает порядок применения аудитором организации-пользователя стандартов МСА 315 и МСА 330 при формировании представления о ее деятельности (включая значимую для аудита систему внутреннего контроля), достаточного для выявления и оценки рисков существенного искажения, а также при разработке и выполнении последующих аудиторских процедур по устранению этих рисков.

ISA 450 «Оценка искажений, выявленных в ходе аудита» Данный стандарт определяет задачи аудитора по оценке влияния выявленных искажений на аудиторское задание и неустраненных искажений (если таковые имеются) на финансовую отчетность. Обязанность аудитора (при формировании заключения о достоверности финансовой отчетности) оценить, получено ли разумное подтверждение того, что финансовая отчетность в целом не содержит существенных искажений, описывается в МСА 700. Предусмотренное указанным стандартом аудиторское заключение должно учитывать оценку влияния неустраненных искажений (если таковые имеются) на финансовую отчетность в соответствии с настоящим стандартом. Обязанности аудитора по надлежащему применению концепции существенности в планировании и проведении аудита финансовой отчетности определены в МСА 320.

ISA 500 «Аудиторские доказательства» Данный стандарт разъясняет, из чего состоят аудиторские доказательства при аудите финансовой отчетности и описывает обязанности аудитора по разработке и выполнению аудиторских процедур, на основании которых аудитор должен получить достаточные надлежащие аудиторские доказательства, что позволит сделать обоснованные выводы для составления аудиторского заключения.

ISA 501 «Аудиторские доказательства: особенности оценки отдельных статей» В данном стандарте рассматриваются особенности оценки аудитором отдельных факторов при получении достаточных надлежащих аудиторских доказательств в соответствии с МСА 330, МСА 500 и другими стандартами с точки зрения определенных аспектов анализа запасов, судебных процессов и исков, в которых участвует организация, и информации по сегментам при проведении аудита финансовой отчетности.

ISA 505 «Подтверждения из внешних источников» В данном стандарте аудита рассматривается применение процедур подтверждения из внешних источников в целях получения аудиторских доказательств в соответствии с требованиями МСА 330 и МСА 500. Данный стандарт не регулирует запросы, связанные с судебными процессами и исками, рассмотренные в МСА 501.

ISA 510 «Первичное аудиторское задание: начальное сальдо» Данный стандарт определяет обязанности аудитора по проверке начального сальдо при выполнении первичного аудиторского задания. В дополнение к суммам, отражаемым в финансовой отчетности, начальные сальдо также включают требующие раскрытия вопросы, которые имелись на начало периода, такие как непредвиденные расходы и обязательства. Если финансовая отчетность включает сравнительную финансовую информацию, применяются также требования и рекомендации МСА 710. Дополнительные требования и рекомендации по действиям, совершаемым до начала выполнения первичного аудиторского задания, приводятся в МСА 300.

ISA 520 «Аналитические процедуры» В данном стандарте рассматривается применение аудитором аналитических процедур в качестве процедур проверки по существу («аналитические процедуры проверки по существу»), а также обязанность аудитора выполнять аналитические процедуры на заключительном этапе аудиторской проверки, когда формируется общее заключение по финансовой отчетности. В МСА 315 разъясняется применение аналитических процедур в качестве процедур оценки рисков. Требования и рекомендации, связанные с характером, сроками и объемом аудиторских процедур, выполняемых для противодействия выявленным рискам, оговорены в МСА 330: к таким аудиторским процедурам могут относиться аналитические процедуры проверки по существу.

ISA 530 «Аудиторская выборка» Данный стандарт применяется, если аудитор принял решение использовать аудиторскую выборку при выполнении аудиторских процедур. В нем рассматривается применение аудитором статистической и нестатистическойвыборки при формировании аудиторской выборки и отборе ее элементов, выполнение тестов средств контроля и детальных тестов, а также оценка результатов, полученных из элементов аудиторской выборки.

ISA 540 «Аудит расчетных оценок, в том числе оценок по справедливой стоимости, и связанной с ними раскрываемой информации» В данном стандарте рассматриваются обязанности аудитора по аудиту расчетных оценок, включая оценки по справедливой информации в финансовой отчетности. В частности, в данном стандарте разъясняется, как следует применять МСА 315, МСА 330 и другие стандарты к аудиту расчетных оценок, а также приводятся требования и рекомендации в отношении искажения отдельных расчетных оценок и признаков возможной необъективности руководства.

ISA 550 «Связанные стороны» Данный стандарт определяет обязанности аудитора, касающиеся отношений и операций со связанными сторонами, в ходе аудита финансовой отчетности. В частности, в нем приводится подробное описание применения МСА 315, МСА 330 и МСА 240 при наличии рисков существенного искажения, сопряженных с отношениями и операциями со связанными сторонами.

ISA 560 «Последующие события» Данный стандарт определяет обязанности аудитора, относящиеся к последующим событиям, в ходе аудита финансовой отчетности. Имеется в виду, что если после опубликования финансовой отчетности аудированная финансовая отчетность включается в состав других документов, аудитор может нести дополнительные обязанности, связанные с последующими событиями, которые могут требовать рассмотрения (например, требования законодательных или регулирующих органов в связи с публичным размещением ценных бумаг в юрисдикции их размещения). В частности, может потребоваться, чтобы аудитор выполнил дополнительные аудиторские процедуры за период до даты окончательной версии документа об эмиссии.

ISA 570 «Допущение о непрерывности деятельности организации» Данный стандарт определяет обязанности аудитора в ходе аудита финансовой отчетности, относящиеся к допущению о непрерывности деятельности организации, применяемому руководством при подготовке финансовой отчетности.

ISA 580 «Письменные представления» Данный стандарт определяет обязанности аудитора по получению письменных представлений от руководства и (если необходимо) представителей собственника в ходе аудита финансовой отчетности.

ISA 600 «Особые аспекты: аудит финансовой отчетности группы (включая работу аудиторов подразделений)» Международные стандарты аудита применяются к аудиторским проверкам групп компаний. В настоящем стандарте рассматриваются особые аспекты аудита группы, в особенности касающиеся работы аудиторов подразделений. ISA 610 «Использование внутренних аудиторов» В настоящем стандарте рассматриваются обязанности внешнего аудитора, связанные с работой внутренних аудиторов, в случаях, когда внешний аудитор в соответствии с МСА 315 определяет, что служба внутреннего аудита может сыграть значимую роль при проведении аудиторской проверки.

ISA 620 «Использование привлеченных экспертов аудитора» В данном стандарте рассматриваются обязанности аудитора, связанные с работой специалиста (физического или юридического лица) в любой области, отличной от бухгалтерского учета и аудита если такая работа помогает аудитору получить достаточные надлежащие аудиторские доказательства.

ISA 700 «Формирование и представление заключения по финансовой отчетности» Данный стандарт определяет обязанности аудитора в области формирования заключения по финансовой отчетности, а также форму и содержание аудиторского заключения, составленного по результатам аудиторской проверки финансовой отчетности.

ISA 705 «Виды модифицированного аудиторского заключения» Данный стандарт определяет обязанности аудитора по составлению надлежащего заключения в обязательствах, когда при формировании заключения в соответствии с МСА 700 аудитор приходит к выводу о необходимости вынесения модифицированного заключения по финансовой отчетности.

ISA 706 «Пояснительный раздел и раздел «Прочие вопросы» аудиторского заключения» В данном стандарте рассматривается дополнительная информация, которая, по мнению аудитора, должна быть включена в аудиторское заключение с целью:

- обратить внимание пользователей на какой-либо вопрос (вопросы), представленный или раскрытый в финансовой отчетности, который настолько важен, что имеет фундаментальное значение для понимания финансовой отчетности пользователями; или

- обратить внимание пользователей на какой-либо вопрос (вопросы) – кроме надлежащим образом представленных и раскрытых в финансовой отчетности, – который необходим для понимания пользователями процедуры аудита, обязанностей аудитора или аудиторского заключения.

ISA 710 «Сравнительные данные: сравнительные показатели и сравнительная финансовая отчетность» Данный стандарт определяет обязанности аудитора по проверке сравнительных данных в ходе аудита финансовой отчетности. Если аудит финансовой отчетности за предыдущий период не проводился или был проведен предшествующим аудитором, применяются также требования и рекомендации МСА 510, относящиеся к начальным сальдо.

ISA 720 «Ответственность аудитора за прочую информацию в документах, содержащих аудированную финансовую отчетность» Данный стандарт определяет обязанности аудитора в отношении прочей информации в документах, содержащих аудированную финансовую отчетность и аудиторское заключение по ней. В отсутствие какого-либо специального требования в конкретных обстоятельствах аудиторского задания, прочая информация не охватывается аудиторским заключением и аудитор не несет каких-либо обязательств по оценке правильности ее изложения.

Тем не менее, аудитор должен ознакомиться с прочей информацией, поскольку доверие к аудированной финансовой отчетности может быть подорвано существенными несоответствиями между такой отчетностью и прочей информацией. Имеется в виду, что аудитор может нести дополнительные обязанности в отношение прочей информации, предусмотренные законодательными или нормативными актами, которые не входят в сферу действия данного стандарта.

Например, в некоторых юрисдикциях аудитор может быть обязан применить к определенным элементам прочей информации (например, обязательным дополнительным данным) конкретные процедуры или выразить мнение о достоверности показателей эффективности деятельности организации, представленных в прочей информации.

При наличии таких обязательств дополнительные обязанности аудитора определяются условиями аудиторского задания, а также законодательными и нормативными актами и профессиональными стандартами. Если такая прочая информация опущена или содержит недостатки, аудитор может быть обязан осветить этот вопрос в аудиторском заключении в силу требований законодательных или нормативных актов.

ISA 800 «Особые аспекты: аудит финансовой отчетности, подготовленной в соответствии с принципами специального назначения»

В данном стандарте рассматриваются особые аспекты применения указанных МСА при аудите финансовой отчетности, подготовленной в соответствии с принципами специального назначения.

ISA 805 «Особые аспекты: аудит отдельных финансовых отчетов, конкретных элементов, счетов и статей финансового отчета» Международные стандарты аудита серий 100 – 700 применяются к аудиту финансовой отчетности. При применении к аудиту другой финансовой информации за прошлые периоды их следует адаптировать сообразно обстоятельствам.

ISA 810 «Задания по составлению заключения по обобщенной финансовой отчетности» Данный стандарт определяет обязанности аудитора, относящиеся к заданию по составлению заключения по общественной финансовой отчетности, которая была проверена тем же аудитором в соответствии с МСА.

МСКК (ISQC) «Контроль качества в фирмах, осуществляющих аудит и обзорные проверки финансовой отчетности, выполняющих другие задания по подтверждению достоверности информации и оказывающих сопутствующие услуги» В данном международном стандарте контроля качества рассматриваются обязанности фирмы, связанные с системой контроля выполнения аудита и обзорных проверок финансовой отчетности, других заданий по подтверждению достоверности информации и оказанию сопутствующих услуг. Данный стандарт следует рассматривать в совокупности с применяемыми этическими нормами.

Глава 2. Правовое регулирование аудиторской деятельности в РФ

2.1. Законодательное регулирование аудиторской деятельности в РФ

В России аудиторская деятельность регулируется Федеральным законом № 307-ФЗ «Об аудиторской деятельности». Начиная с 2008 года в Государственной Думе Федерального Собрания Российской Федерации ведется работа над проектом Федерального закона «О внесении изменений в «Федеральный закон Об аудиторской деятельности».

Крайнее рассмотрение данного законопроекта состоялось 21 апреля 2014 года и он был принят Госудмой в первом чтении 23 апреля 2014 года. Было вынесено решение о переносе рассмотрения законопроекта в связи с согласованием вынесенных предложений по всенеию изменений в ФЗ № 307-ФЗ. Поэтому на данный момент действующей редакций Федерального закона № 307-ФЗ «Об аудиторской деятельности» является редакция от 29 декабря 2008 года с внесенными изменениями в соответствии с ФЗ № 23-ФЗ от 4 марта 2014 года[6].

Одна из основных идей новой редакции Федерального закона — развитие саморегулирования профессии и обеспечение общественного надзора за ее развитием. Закон обеспечивает передачу ряда важнейших функций регулирования аудиторской профессии и аудиторской деятельности от уполномоченных государственных органов саморегулируемым организациям аудиторов.

В соответствии с Федеральным законом «Об аудиторской деятельности» «аудиторское объединение — это объединение аудиторов и аудиторских организаций, созданное в соответствии с законодательством Российской Федерации, действующее на некоммерческой основе, получившее аккредитацию в уполномоченном федеральном органе». Главными целями создания аудиторских объединений являются обеспечение условий аудиторской деятельности своих членов и защита их интересов, что также обсуждалось на ежегодной встрече Рабочей группы РоссияЕС по вопросам бухгалтерского учета и аудита от 19 ноября 2013 года[7].

На данный момент при Минфине РФ были аккредитованы следующие аудиторские объединения[8]:

- Некоммерческое партнерство «Институт Профессиональных бухгалтеров и аудиторов России»;

- Некоммерческое партнерство «Аудиторская Палата России»;

- Некоммерческое партнерство «Московская Аудиторская Палата»;

- Некоммерческое партнерство «Российская Коллегия аудиторов»;

- Некоммерческое партнерство «Институт Профессиональных Аудиторов»

Рассмотрим основные аспекты функционирования данных профессиональных объединений.

Аудиторская палата России (АПР) Согласно уставу АПР объединяет на добровольных началах некоммерческие аудиторские объединения аудиторов и (или) аудиторские организации, ведущие образовательные учреждения, на базе которых созданы учебно-методические центры подготовки и аттестации аудиторов, а также иные некоммерческие организации, в том числе учреждения, имеющие отношения к аудиторской и связанной с ней деятельности[9]. Цель создания Палаты – содействие развитию, совершенствованию и унификации аудиторской деятельности в РФ, совершенствованию профессионального потенциала аудиторских кадров, представление и защита прав и законных интересов аудиторских организаций и аудиторов, работающих самостоятельно, и прежде всего членов Палаты в законодательных и исполнительных органах власти.

Российская Коллегия аудиторов Коллегия является общественной, профессиональной, добровольной организацией граждан, занимающихся аудиторской и (или) иной, связанной с ней деятельностью, регулярно подтверждающих свою квалификацию и придерживающихся в своей практике признанных аудиторских стандартов. Коллегия призвана содействовать развитию и совершенствованию аудита в РФ, укреплению международных связей российских аудиторов, повышению престижа и социального статуса аудиторской профессии.

Институт Профессиональных Аудиторов Институт является саморегулируемой организацией и учрежден для содействия в осуществлении профессиональной деятельности членов Института, а также достижения следующих основных целей Института: осуществление саморегулирования и контроля профессиональной деятельности членов института; представление и защита прав и законных интересов членов Института; оказание членам Института информационной, методической, технической, правовой и иной помощи.

Институт профессиональных бухгалтеров и аудторов России (ИПБ) Пожалуй, это самая крупная саморегулируемая некоммерческая организация в России. С 2001 года ИПБ – Действительный член Международной федерации бухгалтеров (IFAC).

Московская аудиторская палата (МоАП) Более 14 лет МоАП является опорой аудиторского сообщества не только Москвы, но и России. Государственная Дума Федерального собрания Российской Федерации, Счетная палата Российской Федерации, федеральные министерства и агентства, Правительство Москвы и его департаменты, государственные органы и главы правительств субъектов Российской Федерации, международные организации – таков основной перечень тех, с кем Палата систематически осуществляет совместную работу. В рамках Устава[10] и полномочий аккредитованного профессионального аудиторского объединения, предоставленных Минфином России, Палата осуществляет:

- продление срока действия квалификационных аттестатов. За прошедший период продлено более 800 квалификационных аттестатов аудиторов;

- защиту профессиональных интересов аудиторов Палаты в органах государственной власти РФ, судах и правоохранительных органах;

- проверки соблюдения установленных правил (стандартов) аудиторской деятельности и профессиональной этики, а также качества аудита и соблюдения лицензионных требований и условий;

- участие в процедуре приема экзаменов на получение квалификационного аттестата аудитора;

- контроль за соблюдением учебно-методическими центрами требований в отношении повышения квалификации аудиторов;

- участие в образовательной деятельности по повышению профессионального уровня специалистов и многое другое.

Эффективная деятельность аккредитованных профессиональных аудиторских объединений послужила отправной точкой дальнейшего процесса передачи им регулирующих функций и полномочий в вопросах регулирования аудиторской деятельности в России.

В свою очередь, Россия так же осуществляет контакты и с Международной федерацией бухгалтеров, которая издает получившие поддержку и признание во всем мире международные стандарты аудита и кодекс профессиональной этики профессиональных бухгалтеров.

2.2. Структура национальных федеральных правил (стандартов) аудиторской деятельности в РФ

По данным Минфина РФ на данный момент в Российской федерации принято 29 правил (стандартов) аудита и 9 Федеральных стандартов аудиторской деятельности (ФСАД)17. В дополнение к этому установлены официальные требования для проверки прогнозной финансовой информации и требования, предъявляемые к внутренним стандартам аудиторских организаций.

Официальным названием таких правил (стандартов) является Федеральные правила (стандарты) аудиторской деятельности (ФПСАД).

Правило (стандарт) № 1 «Цель и основные принципы аудита финансовой (бухгалтерской) отчетности» Данное правило устанавливает единые цели и основные принципы проведения аудита финансовой (бухгалтерской) отчетности, которые аудиторская организация и индивидуальный аудитор обязаны соблюдать.

Правило (стандарт) № 2 «Документирование аудита» Настоящее федеральное правило (стандарт) аудиторской деятельности, разработанное с учетом международных стандартов аудита, устанавливает единые требования к составлению документации в процессе аудита финансовой (бухгалтерской) отчетности.

Правило (стандарт) № 3 «Планирование аудита» Настоящее федеральное правило (стандарт) аудиторской деятельности, разработанное с учетом международных стандартов аудита, устанавливает единые требования по планированию аудита финансовой (бухгалтерской) отчетности, применяется в первую очередь к проверкам, которые аудитор проводит не первый год в отношении данного аудируемого лица. Для проведения аудиторской проверки в течение первого года аудитору требуется расширить процесс планирования, включив в него вопросы помимо тех, которые указаны в настоящем правиле (стандарте). Планирование аудита предполагает разработку общей стратегии и детального подхода к ожидаемому характеру, срокам проведения и объему аудиторских процедур.

Правило (стандарт) № 4 «Существенность в аудите» Настоящее федеральное правило (стандарт) аудиторской деятельности, разработанное с учетом международных стандартов аудита, устанавливает единые требования, касающиеся концепции существенности и ее взаимосвязи с аудиторским риском. Аудиторская организация и индивидуальный аудитор в процессе проведения аудита обязаны оценивать существенность и ее взаимосвязь с аудиторским риском. Информация об отдельных активах, обязательствах, доходах, расходах и хозяйственных операциях, а также составляющих капитала считается существенной, если ее пропуск или искажение может повлиять на экономические решения пользователей, принятые на основе финансовой (бухгалтерской) отчетности.

Правило (стандарт) № 718 «Контроль качества выполнения заданий по аудиту» Настоящее федеральное правило (стандарт) аудиторской деятельности, разработанное с учетом международных стандартов аудита, устанавливает единые требования в отношении контроля качества выполнения заданий по аудиту.

Правило (стандарт) № 8 «Понимание деятельности аудируемого лица, среды, в которой она осуществляется, и оценка рисков существенного искажения аудируемой финансовой (бухгалтерской) отчетности» Настоящее федеральное правило (стандарт) аудиторской деятельности, разработанное с учетом международных стандартов аудита, устанавливает единые требования к пониманию деятельности аудируемого лица и среды, в которой она осуществляется, включая систему внутреннего контроля и оценку рисков существенного искажения аудируемой финансовой (бухгалтерской) отчетности. Аудитор использует профессиональное суждение для определения требуемого объема знаний о деятельности аудируемого лица и его среде, включая систему внутреннего контроля.

Правило (стандарт) № 9 «Связанные стороны» Настоящее федеральное правило (стандарт) аудиторской деятельности, разработанное с учетом международных стандартов аудита, устанавливает единые требования к обязанностям аудитора и аудиторским процедурам в отношении хозяйствующих субъектов, являющихся связанными сторонами аудируемого лица, и хозяйственных операций аудируемого лица с ними. Для целей настоящего правила (стандарта) под связанными сторонами понимаются лица, признаваемые такими в соответствии с правилами бухгалтерского учета и отчетности.

Правило (стандарт) № 10 «События после отчетной даты» Настоящее федеральное правило (стандарт) аудиторской деятельности устанавливает единые требования в отношении действий аудитора по выявлению и оценке событий, возникших после отчетной даты. В настоящем правиле (стандарте) аудиторской деятельности термин «события после отчетной даты» используется для обозначения как событий, происходящих с момента окончания отчетного периода до даты подписания аудиторского заключения, так и фактов, обнаруженных после даты подписания аудиторского заключения.

Правило (стандарт) № 11 «Применимость допущения непрерывности деятельности аудируемого лица» Настоящее федеральное правило (стандарт) аудиторской деятельности, разработанное с учетом международных стандартов аудита, устанавливает единые требования в отношении действий аудитора по проверке правомерности применения аудируемым лицом допущения о непрерывности его деятельности при составлении финансовой (бухгалтерской) отчетности, в том числе при рассмотрении представленной руководством аудируемого лица оценки способности указанного лица продолжать непрерывно осуществлять свою деятельность. Допущение непрерывности деятельности является основным принципом подготовки финансовой (бухгалтерской) отчетности.

Правило (стандарт) № 12 «Согласование условий проведения аудита» Настоящее федеральное правило (стандарт) аудиторской деятельности, разработанное с учетом международных стандартов аудита, устанавливает единые требования: к порядку согласования условий проведения аудита с аудируемым лицом; к действиям аудиторской организации и индивидуального аудитора в случае, когда руководство аудируемого лица обращается с просьбой к аудитору изменить условия задания на условия, предполагающие более низкий уровень уверенности в достоверности финансовой (бухгалтерской) отчетности, чем разумная уверенность, которая требуется для выражения мнения в аудиторском заключении.

Правило (стандарт) № 1619 «Аудиторская выборка» Настоящее федеральное правило (стандарт) аудиторской деятельности, разработанное с учетом международных стандартов аудита, устанавливает единые требования к выборочным проверкам в аудите, а также к методам отбора элементов, подлежащих проверке с целью сбора аудиторских доказательств. При разработке процедур аудита аудиторская организация или индивидуальный аудитор должны определить надлежащие методы отбора элементов, подлежащих проверке при сборе аудиторских доказательств для достижения целей аудиторских тестов.

Правило (стандарт) № 17 «Получение аудиторских доказательств в конкретных случаях» Настоящее федеральное правило (стандарт) аудиторской деятельности, разработанное с учетом международных стандартов аудита, устанавливает единые требования в отношении получения аудиторских доказательств в следующих случаях:

- присутствие аудитора при проведении инвентаризации материально-производственных запасов;

- раскрытие информации о судебных делах и претензионных спорах;

- оценка и раскрытие информации о долгосрочных финансовых вложениях;

- раскрытие информации по отчетным сегментам финансовой (бухгалтерской) отчетности аудируемого лица.

Правило (стандарт) № 18 «Получение аудитором подтверждающей информации из внешних источников» Настоящее федеральное правило (стандарт) аудиторской деятельности, разработанное с учетом международных стандартов аудита, устанавливает единые требования в отношении использования в ходе аудита подтверждающей информации из внешних источников (внешних подтверждений), используемой аудитором для получения аудиторских доказательств.

Правило (стандарт) № 19 «Особенности первой проверки аудируемого лица» Настоящее федеральное правило (стандарт) аудиторской деятельности, разработанное с учетом международных стандартов аудита, устанавливает единые требования в отношении проверки остатков по счетам бухгалтерского учета на начало отчетного периода в случаях, когда аудит финансовой (бухгалтерской) отчетности аудируемого лица проводится впервые или когда аудит финансовой (бухгалтерской) отчетности аудируемого лица за предыдущий период проводился другим аудитором. Настоящее федеральное правило (стандарт) аудиторской деятельности применяется также в случаях, когда аудитор выявил условные факты хозяйственной деятельности, существовавшие на начало отчетного периода.

Правило (стандарт) № 20 «Аналитические процедуры» Настоящее федеральное правило (стандарт) аудиторской деятельности, разработанное с учетом международных стандартов аудита, устанавливает единые требования в отношении применения аналитических процедур в ходе аудита. Аудитор должен применять аналитические процедуры на стадии планирования и завершающей стадии аудита. Аналитические процедуры могут применяться также и на других стадиях аудита.

Правило (стандарт) № 21 «Особенности аудита оценочных значений» Настоящее федеральное правило (стандарт) аудиторской деятельности, разработанное с учетом международных стандартов аудита, устанавливает единые требования в отношении аудита оценочных значений, содержащихся в финансовой (бухгалтерской) отчетности. Настоящее правило (стандарт) не применяется при проверке прогнозируемой или ожидаемой финансовой информации, но многие предусмотренные им процедуры могут использоваться для этой цели. Аудитор должен получить достаточные надлежащие аудиторские доказательства, подтверждающие оценочные значения.

Правило (стандарт) № 22 «Сообщение информации, полученной по результатам аудита, руководству аудируемого лица и представителям его собственника» Настоящее федеральное правило (стандарт) аудиторской деятельности, разработанное с учетом международных стандартов аудита, устанавливает единые требования в отношении сообщения информации, полученной по результатам аудита финансовой (бухгалтерской) отчетности, руководству аудируемого лица и представителям собственника этого лица. Настоящее федеральное правило (стандарт) не распространяется на сообщение аудитором информации каким-либо иным лицам.

Правило (стандарт) № 23 «Заявления и разъяснения руководства аудируемого лица» Настоящее федеральное правило (стандарт) аудиторской деятельности, разработанное с учетом международных стандартов аудита, устанавливает единые требования в отношении использования заявлений и разъяснений руководства аудируемого лица в качестве аудиторских доказательств, процедур документального оформления заявлений и разъяснений руководства, а также действий аудитора при отказе руководства аудируемого лица предоставить надлежащие заявления и разъяснения. До завершения аудита аудитор должен получить надлежащие заявления и разъяснения от руководства аудируемого лица.

Правило (стандарт) № 24 «Основные принципы федеральных правил (стандартов) аудиторской деятельности, имеющих отношение к услугам, которые могут предоставляться аудиторскими организациями и аудиторами» Настоящее федеральное правило (стандарт) аудиторской деятельности, разработанное с учетом международных стандартов аудита, устанавливает основные принципы правил (стандартов), имеющих отношение к услугам, которые могут предоставляться аудиторскими организациями и аудиторами.

Правило (стандарт) № 25 «Учет особенностей аудируемого лица, финансовую (бухгалтерскую) отчетность которого подготавливает специализированная организация» Настоящее федеральное правило (стандарт) аудиторской деятельности, разработанное с учетом международных стандартов аудита, устанавливает единые требования в отношении действий аудиторской организации или индивидуального аудитора при проведении аудита финансовой (бухгалтерской) отчетности аудируемого лица, которое пользуется для составления этой финансовой (бухгалтерской) отчетности услугами централизованной бухгалтерии специализированной организации или бухгалтера-специалиста.

Правило (стандарт) № 26 «Сопоставимые данные в финансовой (бухгалтерской) отчетности» Настоящее федеральное правило (стандарт) аудиторской деятельности, разработанное с учетом международных стандартов аудита, устанавливает единые требования в отношении рассмотрения в ходе аудита сопоставимых данных в финансовой (бухгалтерской) отчетности. Настоящее федеральное правило (стандарт) аудиторской деятельности не применяется в отношении прочей информации, содержащейся в документах, входящих в состав проаудированной финансовой (бухгалтерской) отчетности, рассматриваемой в федеральном правиле (стандарте) № 27.

Правило (стандарт) № 27 «Прочая информация в документах, содержащих проаудированную финансовую (бухгалтерскую) отчетность» Настоящее федеральное правило (стандарт) аудиторской деятельности, разработанное с учетом международных стандартов аудита, устанавливает единые требования, касающиеся рассмотрения аудиторской организацией или индивидуальным аудитором прочей информации, по которой аудитор может не составлять аудиторское заключение, но которая включена в документы, содержащие проаудированную финансовую (бухгалтерскую) отчетность. Настоящее федеральное правило (стандарт) аудиторской деятельности применяется в отношении годового отчета, но оно может применяться и в отношении других документов, например используемых при размещении ценных бумаг.

Правило (стандарт) № 28 «Использование результатов работы другого аудитора» Настоящее федеральное правило (стандарт) аудиторской деятельности, разработанное с учетом международных стандартов аудита, устанавливает единые требования для случаев, когда аудиторская организация или индивидуальный аудитор при подготовке аудиторского заключения по финансовой (бухгалтерской) отчетности аудируемого лица использует результаты работы другого аудитора, который проверяет финансовую информацию, предоставленную одним или несколькими подразделениями и включенную в финансовую (бухгалтерскую) отчетность аудируемого лица.

Правило (стандарт) № 29 «Рассмотрение работы внутреннего аудита» Настоящее федеральное правило (стандарт) аудиторской деятельности, разработанное с учетом международных стандартов аудита, устанавливает единые требования для внешних аудиторов при рассмотрении работы службы внутреннего аудита. Настоящее федеральное правило (стандарт) аудиторской деятельности не применяется, если служба внутреннего аудита аудируемого лица оказывает помощь внешнему аудитору при выполнении процедур внешнего аудита.

Правило (стандарт) № 30 «Выполнение согласованных процедур в отношении финансовой информации» Настоящее федеральное правило (стандарт) аудиторской деятельности, разработанное с учетом международных стандартов аудита, устанавливает единые требования к оказанию сопутствующей аудиту услуги – выполнению согласованных процедур в отношении финансовой информации.

Правило (стандарт) № 31 «Компиляция финансовой информации» Настоящее федеральное правило (стандарт) аудиторской деятельности, разработанное с учетом международных стандартов сопутствующих услуг, устанавливает единые требования к оказанию сопутствующей аудиту услуги – компиляции финансовой информации. Настоящее федеральное правило (стандарт) аудиторской деятельности применяется при компиляции финансовой информации, а также, насколько это возможно, при компиляции нефинансовой информации при условии, что аудитор обладает адекватными знаниями по конкретному предмету. Предоставление помощи лицу, заключившему договор оказания сопутствующих аудиту услуг, при составлении финансовой (бухгалтерской) отчетности (например, при выборе учетной политики) не является компиляцией финансовой информации.

Правило (стандарт) № 32 «Использование аудитором результатов работы эксперта» Настоящее федеральное правило (стандарт) аудиторской деятельности, разработанное с учетом международных стандартов аудита, устанавливает единые требования к использованию результатов работы эксперта в качестве аудиторских доказательств.

Правило (стандарт) № 33 «Обзорная проверка финансовой (бухгалтерской) отчетности» Настоящее федеральное правило (стандарт) аудиторской деятельности, разработанное с учетом международных стандартов сопутствующих услуг, устанавливает единые требования к оказанию сопутствующей аудиту услуги – обзорной проверке финансовой (бухгалтерской) отчетности.

Правило (стандарт) № 34 «Контроль качества услуг в аудиторских организациях» Настоящее федеральное правило (стандарт) аудиторской деятельности, разработанное с учетом международных стандартов аудита, устанавливает единые требования к системе контроля качества услуг в аудиторской организации. К деятельности индивидуального аудитора соответственно применяются требования настоящего правила (стандарта) аудиторской деятельности, если иное не вытекает из существа деятельности индивидуального аудитора. Аудиторская организация должна установить систему контроля качества услуг (заданий), обеспечивающую разумную уверенность в том, что данная аудиторская организация и ее работники проводят аудит и оказывают сопутствующие аудиту услуги в соответствии с требованиями законодательных и иных нормативных правовых актов Российской Федерации, федеральными правилами (стандартами) аудиторской деятельности, внутренними правилами (стандартами) аудиторской деятельности, а также в том, что заключения и иные отчеты, выданные аудиторской организацией, соответствуют условиям конкретных заданий.

Федеральный стандарт аудиторской деятельности (ФСАД 1/2010) «Аудиторское заключение о бухгалтерской (финансовой) отчетности и формирование мнения о ее достоверности» Настоящий федеральный стандарт аудиторской деятельности определяет требования к форме, содержанию, порядку подписания и представления аудиторского заключения, а также к порядку формирования мнения о достоверности бухгалтерской (финансовой) отчетности.

Федеральный стандарт аудиторской деятельности (ФСАД 2/2010) «Модифицированное мнение в аудиторском заключении» Настоящий федеральный стандарт аудиторской деятельности устанавливает требования к форме и содержанию аудиторского заключения, содержащего модифицированное мнение о достоверности бухгалтерской (финансовой) отчетности аудируемого лица, а также порядку формирования модифицированного мнения.

Федеральный стандарт аудиторской деятельности (ФСАД 3/2010) «Дополнительная информация в аудиторском заключении» Настоящий федеральный стандарт аудиторской деятельности устанавливает требования к форме и содержанию дополнительной информации, включаемой в аудиторское заключение.

Федеральный стандарт аудиторской деятельности (ФСАД 4/2010) «Принципы осуществления внешнего контроля качества работы аудиторских организаций, индивидуальных аудиторов и требования к организации указанного контроля» Настоящий стандарт устанавливает принципы внешнего контроля качества работы аудиторов.

Федеральный стандарт аудиторской деятельности (ФСАД 5/2010) «Обязанности аудитора по рассмотрению недобросовестных действий в ходе аудита» Настоящий федеральный стандарт аудиторской деятельности определяет требования к порядку проведения аудита бухгалтерской (финансовой) отчетности в части обязанностей аудиторской организации, индивидуального аудитора по рассмотрению в ходе аудита бухгалтерской (финансовой) отчетности действий, совершенных обманным путем одним или несколькими лицами из числа представителей собственника, руководства, работников аудируемого лица и (или) иными лицами для извлечения незаконных выгод.

Федеральный стандарт аудиторской деятельности (ФСАД 6/2010) «Обязанности аудитора по рассмотрению соблюдения аудируемым лицом требований нормативных правовых актов в ходе аудита» Настоящий федеральный стандарт аудиторской деятельности определяет требования к порядку проведения аудита бухгалтерской (финансовой) отчетности в части обязанностей аудиторской организации, индивидуального аудитора по рассмотрению в ходе аудита бухгалтерской (финансовой) отчетности соблюдения аудируемым лицом требований нормативных правовых актов и выявлению при этом существенных искажений указанной отчетности, вызванных преднамеренными (непреднамеренными) действиями (бездействием) аудируемого лица, противоречащими требованиям нормативных правовых актов.

Федеральный стандарт аудиторской деятельности (ФСАД 7/2010) «Аудиторские доказательства» Настоящий федеральный стандарт аудиторской деятельности определяет требования к порядку проведения аудита бухгалтерской (финансовой) отчетности в части обязанностей аудиторской организации, индивидуального аудитора по выбору и выполнению аудиторских процедур получения информации, которая подтверждает или не подтверждает предпосылки составления бухгалтерской отчетности и исходя из которой аудитор делает выводы, лежащие в основе формирования мнения о достоверности бухгалтерской отчетности (аудиторские доказательства).

Федеральный стандарт аудиторской деятельности (ФСАД 8/2010) «Особенности аудита отчетности, составленной по специальным правилам» Настоящий стандарт применяется при проведении аудита следующей отчетности, составленной по специальным правилам: отчетности, составленной по правилам налогового учета; отчетности, отражающей доходы и расходы с использованием кассового метода (для представления кредиторам); отчетности, содержащей финансовую информацию, формируемую по правилам, установленным соответствующими уполномоченными органами (для подтверждения соблюдения таких правил); отчетности, составленной по специальным правилам, обусловленным требованиями договора (например, кредитного договора, условиями облигационного займа или гранта); другой аналогичной отчетности, предназначенной для удовлетворения информационных потребностей определенных групп пользователей.

Федеральный стандарт аудиторской деятельности (ФСАД 9/2010) «Особенности аудита отдельной части отчетности» Настоящий стандарт применяется при проведении аудита следующих отдельных частей отчетности, включая соответствующие пояснения и раскрытие наиболее важных способов составления ее: отдельного отчета, входящего в состав отчетности; отдельной статьи отчета, входящей в состав отчетности; отдельного счета или его элемента, отраженного в отчете, входящем в состав отчетности.

Однако следует заметить, что в Российской Федерации законодательством устанавливаются ограничения на аудиторскую деятельность индивидуальных аудиторов. Например, индивидуальный аудитор не в праве осуществлять аудиторскую деятельность в отношении обязательного аудита бухгалтерской (финансовой) отчетности организаций, ценных бумаг, допущенных к обращению на торгах фондовых бирж и (или) иных организаторов торговли на рынке ценных бумаг, иных кредитных и страховых организаций, негосударственных пенсионных фондов, а также консолидированной отчетности.

Заключение

Основным правовым актом, регулирующим аудиторскую деятельность в России, выступает Федеральный закон от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности» (далее Закон об аудиторской деятельности). Понятие «аудиторская деятельность» закреплено в ч. 2 ст. 1 Федерального закона «Об аудиторской деятельности».

Проверка надзорной финансовой отчетности является аудитом.

Аудиторские фирмы, наряду с аудитом отчетности, также достаточно часто предоставляют широкий перечень дополнительных консультационных услуг. Однако аудиторская фирма является субъектом финансового контроля. Основными видами контроля выделяют предварительный, текущий, последующий и документальный контроль.

Стандарты аудиторской деятельности являются обязательными для физических и юридических лиц, которые занимаются аудиторской деятельностью (аудиторские агентства, индивидуальные аудиторы и пр.), а также для аудируемых лиц.

Аудиторские стандарты выражают основные требования, определяющие нормативы по качеству и надежности аудита и гарантируют результаты аудиторской проверки на соответствующем уровне при соблюдении этих требований.

Вследствие сохраняющихся различий между отечественными и международными стандартами, регулирующими аудиторскую деятельность, переход к прямому применению МСА, безусловно, потребует определенных мер как в области перевода текстов международных стандартов, профессиональной подготовки и переподготовки аудиторов и перестройки мышления, так и в части изменения методического обеспечения аудиторских организаций и индивидуальных аудиторов.

Список литературы

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (в действ. ред.)// Российская газета. – 1994. - № 238-239.

- Информационное сообщение о рабочей встрече представителей Минфина России и Европейской Комиссии по вопросам финансовой отчетности и аудита от 21.11.2013 г. – http://www.minfin.ru/ru/accounting/interaccounting/ecrelations/workgroup/index.php?id_4=20445

- Конституция Российской Федерации принята всенародным голосованием 12.12.1993//Российская газета. – 2009. - № 7.

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (в действ. ред.)// Российская газета. – 1998. - № 148-149.

Перечень аккредитованных при Минфине России профессиональных аудиторских объединения представлен на официальном сайте Министерства финансов РФ – http://www1.minfin.ru/common/img/uploaded/library/2009/02/peresh_apao.pdf

Согласно протокола № 164 Заседания совета Государственной думы от 21 апреля 2014 года, г. Москва

Устав Московской Аудиторской Палаты утвержден решением Общего собрания некоммерческого партнерства «Московская аудиторская палата» протокол No 14 от 15 февраля 2002 года, Новая редакция № 4 Устава утверждена Решением Общего собрания некоммерческого партнерства «Московская аудиторская палата», протокол No 27 от 23 мая 2013 года, г. Москва - http://www.m-auditchamber.ru/about/docs/docs/Ustav_SRO-NPMoAP_230913.pdf

Устав СРО НП АПР 2012 - Аудиторская палата России. Утвержден Общим отчетновыборным собранием членов. Протокол № 13 от «31» мая 2012 года, г. Москва - http://sroapr.ru/docs/2013/ustav2012.pdf

- Федеральный закон от 30.12.2008 № 307-ФЗ (ред. от 01.12.2014) «Об аудиторской деятельности»// Российская газета. – 2008. - № 267.

Аудит. Теория и практика: учебник для бакалавров / Н. А. Казакова, Г. Б. По- лисюк [и др.]: под общ. ред. Н. А. Казаковой. — М.: Издательство Юрайт, 2015. — 385 с.

Аудит: Учебник для вузов/ Под ред. В.И.Подольского. - М.: ЮнитиДана, 2014. – 410с.

- Глинская О.С. Исторические, правовые и экономические факторы формирования внутрихозяйственного контроля / О.С. Глинская, И.А. Накруткина // Аудит и финансовый анализ. - 2014. - № 4. - С. 176 - 180.

- Демидов А.Ю. России необходима национальная система стандартов внутреннего аудита / А.Ю. Демидов, О.Б. Иванов, С.Н. Мовчан // ЭТАП: экономическая теория, анализ, практика. - 2015. - № 1. - С. 20 - 32.

-

Аудит: Учебник для вузов/ Под ред. В.И.Подольского. - М.: ЮнитиДана, 2014. – 410с. ↑

-

Глинская О.С. Исторические, правовые и экономические факторы формирования внутрихозяйственного контроля / О.С. Глинская, И.А. Накруткина // Аудит и финансовый анализ. - 2014. - № 4. - С. 176 - 180. ↑

-

Демидов А.Ю. России необходима национальная система стандартов внутреннего аудита / А.Ю. Демидов, О.Б. Иванов, С.Н. Мовчан // ЭТАП: экономическая теория, анализ, практика. - 2015. - № 1. - С. 20 - 32. ↑

-

Аудит. Теория и практика: учебник для бакалавров / Н. А. Казакова, Г. Б. По- лисюк [и др.]: под общ. ред. Н. А. Казаковой. — М.: Издательство Юрайт, 2015. — 385 с. ↑

-

Аудит: Учебник для вузов/ Под ред. В.И.Подольского. - М.: ЮнитиДана, 2014. – 410с. ↑

-

Согласно протокола № 164 Заседания совета Государственной думы от 21 апреля 2014 года, г. Москва ↑

-

Информационное сообщение о рабочей встрече представителей Минфина России и Европейской Комиссии по вопросам финансовой отчетности и аудита от 21.11.2013 г. – http://www.minfin.ru/ru/accounting/interaccounting/ecrelations/workgroup/index.php?id_4=20445 ↑

-

Перечень аккредитованных при Минфине России профессиональных аудиторских объединения представлен на официальном сайте Министерства финансов РФ – http://www1.minfin.ru/common/img/uploaded/library/2009/02/peresh_apao.pdf ↑

-

Устав СРО НП АПР 2012 - Аудиторская палата России. Утвержден Общим отчетновыборным собранием членов. Протокол № 13 от «31» мая 2012 года, г. Москва - http://sroapr.ru/docs/2013/ustav2012.pdf ↑

-

Устав Московской Аудиторской Палаты утвержден решением Общего собрания некоммерческого партнерства «Московская аудиторская палата» протокол No 14 от 15 февраля 2002 года, Новая редакция № 4 Устава утверждена Решением Общего собрания некоммерческого партнерства «Московская аудиторская палата», протокол No 27 от 23 мая 2013 года, г. Москва - http://www.m-auditchamber.ru/about/docs/docs/Ustav_SRO-NPMoAP_230913.pdf ↑

- Корпоративная культура в организации (Определение термина корпоративной культуры)

- Тенденция развития индустрии гостеприимства (Индустрия гостеприимства и ее характеристика)

- Налоговые регистры по НДФЛ

- Проектирование реализации операций бизнес-процесса «Складской учет» (Выбор комплекса задач автоматизации)

- Виды и состав угроз информационной безопасности (Источники, виды и способы дестабилизирующего воздействия)

- Правовое регулирование рекламной деятельности (История становления и развития рекламной деятельности)

- Прогнозирование и планирование социального развития и уровня жизни населения

- Сущность оптовых ярмарок, их функции и роль в системе товароснабжения

- Анализ деятельности спортивной организации на примере профессионального футбольного клуба «Спартак» (Понятие и сущность спортивного менеджмента)

- Коммерческая деятельность розничного торгового предприятия и ее совершенствование (на примере конкретной организации) (Сущность, функции коммерческой деятельности и принципы организации на предприятии торговли)

- Проблемы оптимального использования рабочего времени. Принципы Парето и Эйзенхауера

- Недействительность сделок (Виды недействительных сделок)