Аудиторская деятельность как вид предпринимательства: общая характеристика (Понятие, цели и задачи аудиторской деятельности)

Содержание:

ВВЕДЕНИЕ

Деятельность представителей аудиторской профессии неотделима от сферы социальных и межличностных конфликтов, поэтому аудиторы несут особую моральную ответственность за свои действия и решения.

Аудитор - лицо, проверяющее состояние финансово-хозяйственной деятельности предприятия за определенный период. Аудитор отличается от ревизора по своей сущности, по подходу и проверке документации, по взаимоотношениям с клиентом, по выводам, сделанным по результатам проверки, и т.д. Аудит значительно шире таких понятий, как ревизия и контроль. Он обеспечивает не только проверку достоверности финансовых показателей, но и (что не менее важно) разработку предложений по оптимизации хозяйственной деятельности с целью рационализации расходов и увеличения прибыли. Аудиторская деятельность помимо проверок предполагает оказание различного рода услуг: ведение и восстановление учета, консультации по вопросам ведения учета, налогообложения, обучения и др.

Актуальность данной темы работы заключается в том, что на законодательном уровне периодически на постоянной основе происходят законодательные изменения регулирования аудиторской деятельности.

Цель курсовой работы является изучение правовых основ аудиторской деятельности РФ.

Для достижения поставленной цели приведен перечень задач данной работы:

- Изучить теоретические основы аудиторской деятельности: основные понятия, цели, задачи, виды аудита;

- Рассмотреть государственное регулирование аудиторской деятельности в РФ;

- Изучить перечень федеральных стандартов аудиторской деятельности;

- Рассмотреть процесс профессиональной подготовки аудитора: проведение аттестации, требования к членству в СРО, профессиональная этика, права и обязанности.

В первой главе данной работы рассмотрены основные теоретические аспекты аудиторской деятельности: основные понятия, касающиеся аудиторской деятельности, ее цели и задачи. Освещено законодательное регулирование аудиторской деятельности. Изучены стандарты касающиеся осуществления аудиторской деятельности.

Во второй главе данной работы вопросы, относительно подготовки профессионального аудитора. В частности были рассмотрены вопросы по аттестации на право осуществления аудиторской деятельности. Изучены требования к членству в саморегулирующих организациях (СРО). Рассмотрен кодекс этики аудитора. Изучены права и обязанности аудитора в процессе осуществления аудиторской деятельности.

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ В РОССИИ

1.1 Понятие, цели и задачи аудиторской деятельности

Аудиторская проверка может быть результативной только тогда, когда соблюдены все требования законодательства, и ее проводит квалифицированный специалист.

Аудит – процедура, с помощью которой учредители и инвесторы могут быть уверены в компании (в достоверности отчетности, правильности ведения учета и т. д.).

Аудиторской деятельностью называют предпринимательскую деятельность аудиторов по проведению независимой экспертизы бухгалтерских отчетов, платежно-расчетных документов, налоговых деклараций и т. д.

Аудит – независимая проверка, что проводится аудиторскими компаниями, частными аудиторами или уполномоченными лицами, которые являются сотрудниками предприятия и имеет полномочия на аудиторское обслуживание.

При аудите не только проверяется отчетность и учет, проект и продукт, но и оказываются услуги:

- по постановке и ведению учета;

- по подготовке деклараций и отчетов;

- по проведению анализа хозяйственной деятельности;

- по оценке активов и пассивов экономического субъекта; по консультированию и т. д.

Обязательный аудит проводится определенными компаниями. Основные критерии, функции и порядок действий описаны в ФЗ № 307 от 30 декабря 2008 (ст. 5). В таблице 1 приведены основные условия и критерии для осуществления аудиторской деятельности на основании вышеуказанного закона.

Таблица 1-Условия для осуществления аудиторской проверки

|

При объеме выручки |

Более 400 млн. рублей в предыдущем отчетном году |

|

При размере суммы активов |

Более 60 млн. руб. |

|

При организационно-правовой форме АО |

- |

|

В других случаях, что устанавливаются законодательством |

Законами № 307-ФЗ, № 208-ФЗ |

Основной целью осуществления аудиторской деятельности является установление факта достоверности бухгалтерских и финансовых отчетов компании, соответствия проведенных операций нормативной документации, что действительны в России. Для того чтобы достигнуть таких целей, стоит дать ответ на ряд вопросов:

- приемлемы ли отчеты: Соответствуют ли все установленным на законодательном уровне требованиям;

- есть ли основание для того, чтобы включать в отчеты отраженные суммы;

- правильно ли дана оценка всех категорий;

- включаются ли в отчеты все необходимые суммы активов и пассивов;

- есть ли основания для отнесения сумм на счета где они прописаны;

- относятся ли операции, которые были проведены до момента подготовки баланса или сразу после процедуры к периодам когда они имели место;

- соответствуют ли суммы определенных операций сведениями, которые отражаются в книге учета и журнале хозяйственных операций;

- все ли категории вносятся в отчеты и достоверно ли отражаются в бланках.

Цели и задачи аудиторской деятельности весьма многогранны. Исходя из классификации, целесообразно рассматривать цели и задачи аудиторской деятельности, а также права, обязанности, этику и ответственность аудиторской деятельности. Преимущество в этом отношении принадлежит именно внешнему аудиту. Его цель и основные задачи определены в Федеральном законе «Об аудиторской деятельности» и российских правилах (стандартах) аудиторской деятельности. В таблице 2 представлены основные виды аудита.

Таблица 2 - Виды аудита с учетом стадии развития

|

Подтверждающая проверка |

Когда осуществляется аудит и подтверждение почти всех хозяйственных операций |

|

Аудит, что основан на рисках |

Когда предполагается проведение выборочной проверки, с учетом условий деятельности организации – в основном узкого места в деятельности |

|

Системно-ориентированная проверка |

При которой осуществляется наблюдение за системами, которыми контролируются операции |

На основании вышеприведенной таблицы можно сделать вывод, что существует три основных вида аудита с учетом стадии развития. Подтверждающая проверка характеризует вид аудита осуществляемого в отношении всех хозяйственных операций предприятия. Аудит, основанный на рисках характеризует проверку, касающуюся только основной деятельности предприятия. Системно-ориентированная проверка характеризует аудит в отношении системы показателей. В таблице 3 рассмотрены виды аудита с учетом характера заказов.

Таблица 3-Виды аудита с учетом характера заказов

|

Инициативная или добровольная проверка |

Что проводится на основании решения руководителя предприятия или учредительского состава |

|

Обязательная |

Которую проводят в соответствии с установленными требованиями федерального законодательства |

С учетом сферы деятельности субъектов:

- общая проверка;

- банковская;

- страховая;

- проверка иной деятельности.

В таблице 4 рассмотрены виды аудита с учетом периодичности проверки. Данная характеристика аудита отражена на основании временных периодов проведения аудита.

Таблица 4 - Виды аудита с учетом периодичности аудита

|

Первоначальная проверка |

Проводится аудиторами впервые |

|

Периодическая (что повторяется) |

Осуществляется на основании повторных договорных отношений |

Выделяют также аудит на соответствие. Такая проверка необходима для того, чтобы рассмотреть, как соблюдаются определенные правила, нормы и обязательства.

При аудите определяют, соответствует ли работа фирмы уставу, правильно ли осуществляется начисление зарплаты, являются ли обоснованными налоговые суммы и т. д.

Операционная проверка необходима для рассмотрения процедур и методов деятельности компании. Так можно оценить эффективность работы, проверить бизнес-планы, программы, графики и т. д. Такой аудит также носит название аудита эффективности деятельности предприятия. При помощи специального аудита можно проверить отдельные моменты работы предприятия, когда есть необходимость в оценке соблюдения процедур и правил.

В таблице 5 рассмотрены виды аудита с учетом назначения проверки. Данная характеристика аудита основана на основной цели осуществляемой проверки. Цели подразделяется на проверку налоговых платежей, ценовой политики, управленческой, хозяйственной деятельности.

Таблица 5 - Виды аудита с учетом назначения проверки

|

Аудит финансовых отчетов для целей вынесения заключений |

О том, соответствует ли она порядку бухучета |

|

Налоговая проверка |

Исследуется, правильно и в полной ли мере начислены налоговые платежи |

|

Ценовая проверка |

Рассматривают, обоснованно ли установленные цены |

|

Управленческая (производственная) проверка |

Проводится, чтобы можно было повысить эффективность применения мощностей компании и ресурсов |

|

Проверка хозяйственной деятельности |

Проведение систематического анализа деятельности компании |

В таблице 6 рассмотрены виды аудита с учетом времени проведения. Данная характеристика аудита основана на длительности проводимой проверки.

Таблица 6 - Виды аудита с учетом времени проведения

|

Первоначальная |

Может увеличить риски и трудоемкость проверки, так как недостаточно информации о работе предприятия |

|

Согласованная (повторяющаяся) |

Регулярный аудит |

|

Оперативная проверка |

Является кратковременным аудитом, что проводится для того, чтобы вынести оценку состояния бухучета, отчетов, выполнения законодательных положений, оценки работы |

Главная цель внешнего аудита - дать объективные, реальные и точные сведения об аудируемом объекте.

На рисунке 1 наглядно отражены все виды аудита, которые были рассмотрены в вышеприведенных таблицах. Данные виды структурированы в виде классифицирования аудита.

Рисунок 1 - Общая классификация аудиторской деятельности

Достижению главной цели способствуют сложившиеся в настоящее время требования к аудиторской деятельности. Прежде всего, это независимость и объективность при проведении проверок, а также конфиденциальность, профессионализм, компетентность и добросовестность аудитора. Он использует методы статистики и экономического анализа, применяет новые информационные технологии. Аудитор обязан уметь принимать грамотные решения, давать рациональные рекомендации по данным аудиторской проверки. Доброжелательность и лояльность аудитора по отношению к клиентам, ответственность за последствия рекомендаций и заключений - обязательное условие его деятельности. Всегда и везде он обязан заботиться о росте авторитета аудиторской профессии. Все эти требования определяют особенности и нормы поведения аудитора.

Поскольку аудит - деятельность предпринимательская, направленная на извлечение прибыли, аудиторы должны применять такие методы проверки, которые позволили бы максимально сократить время на проведение проверки, не снижая качества.

Внешний аудит проводится на договорной основе аудиторскими фирмами с целью объективной оценки положения дел в сфере бухгалтерского учета и финансовой отчетности экономического субъекта. В качестве экономических субъектов могут выступать предприятия, кредитно- финансовые учреждения, страховые компании, инвестиционные фонды, унитарные предприятия, биржи, внебюджетные фонды и др. [30, стр. 51].

Внутренний аудит представляет собой независимую деятельность по проверке и оценке работы фирмы в интересах ее руководителей. Цель внутреннего аудита - помочь сотрудникам организации эффективно выполнять свои функции. Такую работу проводят аудиторы, работающие непосредственно в данной фирме. В небольших организациях может не быть штатных аудиторов. В этом случае проведение внутреннего аудита можно поручить ревизионной комиссии или аудиторской фирме на договорных началах.

Аудит может быть инициативным (добровольным), когда он проводится по решению руководства предприятия или его учредителей, или обязательным, если его проведение обусловлено прямым указанием в федеральном законе или постановлении Правительства РФ [29, стр. 140].

Основная цель инициативного аудита - выявить недостатки в ведении бухгалтерского учета, составлении отчетности, в налогообложении; провести анализ финансового состояния хозяйствующего объекта и помочь ему в организации учета и отчетности. Он проводится обычно по решению руководства экономического субъекта. Цели инициативного аудита могут быть самыми различными:

- разработка предложений по оптимизации бизнес-процессов и документооборота, рекомендации по снижению рисков и негативных эффектов их воздействия;

- мониторинг эффективности внедренных процедур внутреннего контроля на периодической основе;

- взаимодействие с подразделениями организации по вопросам выстраивания системы внутреннего контроля.

Внутренний аудит - это своего рода дополнительный, независимый источник информации для акционеров о положении дел в организации, и как всякий ресурс он имеет свою стоимость, поэтому в небольших организациях, управляемых собственниками, внутренний аудит отсутствует.

К основным задачам службы внутреннего аудита относятся:

- проведение внутренних аудиторских проверок и информирование совета директоров (комитета по аудиту) и исполнительного руководства об обнаруженных существенных рисках и проблемах контроля;

- содействие исполнительному руководству и контрольным подразделениям организации/сотрудникам в разработке планов мероприятий по совершенствованию системы контроля и системы управления рисками;

- координирование деятельности с внешним аудитором с целью сокращения общих расходов на аудит;

- выполнение других заданий и участие в других проектах по запросам совета директоров (комитета по аудиту).

Служба внутреннего аудита подчиняется непосредственно генеральному директору компании и это подчинение не должно влиять на независимость и объективность внутренних аудиторов в процессе их деятельности.

В обязанности руководителя службы внутреннего аудита по периодической отчетности перед советом директоров (комитетом по аудиту).

Деятельность службы внутреннего аудита осуществляется на основании квартальных планов, разрабатываемых руководителем этого подразделения с учетом мнения исполнительного руководства и утверждаемых советом директоров.

Поскольку внутренний аудит призван оценивать систему внутреннего контроля, следует разделить внутренний аудит в соответствии с целями внутреннего контроля на следующие виды [24, стр.51]:

- операционный аудит - проверка функционирования организации в целях оценки производительности и эффективности операций;

- аудит "на соответствие" - проверка соблюдения в организации существующих внутренних правил и процедур, бюджета, а также законодательства;

- аудит финансовой отчетности - проверка отчетности организации на предмет ее достоверности, соответствия учетной политике, общепринятым бухгалтерским принципам, налоговому законодательству.

Ключевым в определении внутреннего контроля являются контроль эффективности, достижения запланированных операционных и финансовых показателей, ведения учета и составления отчетности, а также соблюдения законодательства экономическим субъектом.

В общем виде организация внутреннего контроля исходя из его определения представлена на рисунке 2.

Рисунок 2 - Организация внутреннего контроля [24, с. 15].

Главный принцип организации внутреннего контроля – целесообразность и экономичность. Аудиторское заключение по результатам обязательной аудиторской проверки в составе своей вводной и итоговой частей является открытым документом.

Таким образом, на основании вышеизложенного материала можно сделать вывод, что аудиторская деятельность является проверкой достоверности и полноты подготовки бухгалтерской (финансовой) отчетности. Классификация аудита достаточно многообразна.

1.2 Государственное регулирование аудиторской деятельности в России

В России создана иерархия федеральных органов, которые осуществляют деятельность по регулированию аудиторской деятельности. К ним относятся:

- Уполномоченный федеральный орган государственного регулирования аудиторской деятельности;

- Совет по аудиторской деятельности при уполномоченном федеральном органе;

- Саморегулируемые организации или СРО.

Функции, возложенные на федеральный орган государственного регулирования аудиторской деятельности в лице Министерства финансов России являются следующими:

- разработка нормативной документации;

- разработки стандартов аудиторской деятельности;

- организовывать аттестацию и квалификационный экзамен аудиторов, проводить их обучение;

- контролировать исполнение нормативных и законодательных документов;

- вести реестр аудиторов, аудиторских фирм;

- осуществлять аккредитацию профессиональных аудиторских объединений.

Функции, возложенные на Совет по аудиторской деятельности при уполномоченном федеральном органе являются следующими:

- изучать проблемные вопросы в отношении аудиторской деятельности;

- рассматривать проекты ФСАД и высказывать свое мнение (одобрительное или негативное);

- проводить оценку деятельности СРО.

Функции, возложенные на СРО являются следующими:

-

- разработка требований к претендентам на членство и вступление в СРО

- своевременное оказание дисциплинарного воздействия на членов организации

- разрешение споров в третейских судах между членами СРО

- отстаивание интересов членов организации в вопросах с органами государственной власти, частными лицами или местной администрации

- анализ деятельности членов организации.

На рисунке 3 отражена наглядно структура государственных органов, регулирующих аудиторскую деятельность и аудиторские органиазции.

Рисунок 3 - Организационно- правовая структура аудиторской деятельности в РФ

В целом государственное регулирование аудиторской деятельности в полной мере эффективно. Законодательная база, регулирующая аудиторскую деятельность полная и подробная. Организационная структура нормативного регулирования аудиторской деятельности представлена в полном объеме и является работоспособной.

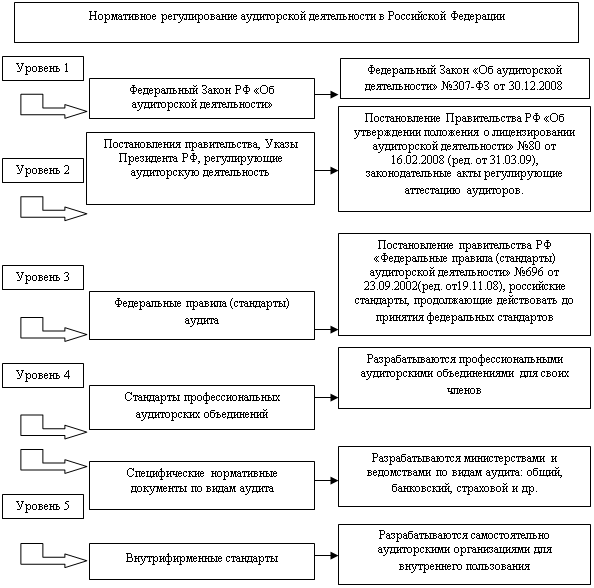

1.3 Стандартизация аудиторской деятельности

Перечень федеральных стандартов аудиторской деятельности, федеральных правил (стандартов) аудиторской деятельности, утвержденных Правительством Российской Федерации, и правил (стандартов) аудиторской деятельности, одобренных Комиссией по аудиторской деятельности при Президенте Российской Федерации.

На данный момент действуют 29 федеральных правил (стандартов) аудиторской деятельности — ФПСАД и 8 федеральных стандартов аудиторской деятельности — ФСАД.

Федеральные стандарты аудиторской деятельности (ФСАД) основаны на официальном переводе международных стандартов аудита.

Федеральные стандарты аудиторской деятельности (ФСАД), утвержденные Минфином России:

ФСАД 1/2010 «Аудиторское заключение о бухгалтерской (финансовой) отчетности и формирование мнения о ее достоверности». Утвержден Приказом Минфина России от 20 мая 2010 г. №46н. Введен в действие 17 августа 2010г. Данный стандарт регулирует деятельность аудитора в отношении аудиторского заключения. Аудиторское заключение представляет собой итоговый документ о проведенной аудиторской проверки. Данный документ включает в себя сведения об аудируемой организации, непосредственно о самом аудиторе, выводы аудитора о проведённой проверки, о достоверности бухгалтерской документации аудируемой организации.

ФСАД 2/2010 «Модифицированное мнение в аудиторском заключении». Утвержден Приказом Минфина России от 20 мая 2010 г. №46н. Введен в действие 17 августа 2010г. Данный федеральный стандарт регулирует деятельность аудитора в отношении написания аудиторского заключения модифицированного вида. Данный вид аудиторского заключения подразумевает то, что аудиторская проверка проведена и у аудитора есть замечания к осуществляемой деятельности или ведению бухгалтерских документов аудируемой организации. В модифицированном заключении аудитор высказывает все свои замечания и прописывает срок их устранения, методы устранения и ответственное лицо.

ФСАД 3/2010 «Дополнительная информация в аудиторском заключении». Утвержден Приказом Минфина России от 20 мая 2010 г. №46н. Введен в действие 17 августа 2010г. Данный федеральный стандарт регулирует деятельность аудитора при написании аудиторского заключения по окончанию аудиторской проверки. В рамках данного стандарта под дополнительной информацией в аудиторском заключении подразумевается информация которая касается бухгалтерской отчетности: информация, которая очень важно, и является основополагающей для бухгалтерской отчётности и информация по обстоятельству, которая не отражена в бухгалтерской отчётности, но по мнению аудитора является важной для пользователей.

ФСАД 5/2010 «Обязанности аудитора по рассмотрению недобросовестных действий в ходе аудита». Утвержден Приказом Минфина России от 17 августа 2010 г. №90н. Введен в действие 8 февраля 2011 г. Данный федеральный стандарт регулирует деятельность аудитора в отношении его обязанность при проведении аудиторской проверки и выявлении недобросовестных действий аудируемой организации.

ФСАД 6/2010 «Обязанности аудитора по рассмотрению соблюдения аудируемым лицом требований нормативных правовых актов в ходе аудита». Утвержден Приказом Минфина России от 17 августа 2010 г. №90н. Введен в действие 8 февраля 2011 г. Данный федеральный стандарт регулирует деятельность аудитора во время аудиторской проверки на правомерность предоставленных аудитору документов. Т.е. в рамках данного стандарта аудитор проверяет предоставленные ему бухгалтерские документы и не только на правовую грамотность и соответствие нормативно-правовым документам, как внутренним, так и региональным и федеральным.

ФСАД 7/2011 «Аудиторские доказательства». Утвержден Приказом Минфина России от 16 августа 2011 г. №99н. Введен в действие 10 января 2012 г. Данный федеральный стандарт регулирует аудиторскую деятельность в отношении аудитора по сбору аудиторских доказательств. В процессе проведения аудиторской проверки аудитор собирает доказательства для написания аудиторского заключения. В данном федеральном стандарте описываются методы сбора информации, методы обработки информации.

ФСАД 8/2011 «Особенности аудита отчетности, составленной по специальным правилам». Утвержден Приказом Минфина России от 16 августа 2011 г. №99н. Введен в действие 30 октября 2011 г. Данный федеральный стандарт регулирует деятельность аудитора в отношении бухгалтерской отчетности, которая составлена по специальным правилам. В рамках данного стандарта определяются специальные правила составления бухгалтерской отчетности: отчетность по правилам налогового учета (например, отчетность на режиме налогообложения специального налогового режима), отчетность, которая отражает доходы и расходы с отражением кассового метода (отчетность предназначенная для кредиторов), отчетность, которая содержит финансовую информацию, которая формируется по специальным правилам установленным соответствующим органом или отчетность, составленная по специальным правила на основании специальных требований договора.

ФСАД 9/2011 «Особенности аудита отдельной части отчетности». Утвержден Приказом Минфина России от 16 августа 2011 г. №99н. Введен в действие 30 октября 2011 г. Данный федеральный стандарт регулирует деятельность аудитора в отношении осуществления аудиторской проверки бухгалтерской отчетности по ее составляющим частям, например не всецелого отчета, а его раздела, счета и т.д.

Федеральные стандарты аудиторской деятельности разработаны высшим аудиторским органом и утверждены на федеральном уровне Приказами Министерства финансов. Любое отклонение от действующих стандартов аудитору при проведении аудиторской проверки грозит лишением права заниматься аудиторской деятельностью, потерей статуса и денежные наказания, в виде штрафов.

Совет по аудиторской деятельности при Министерстве финансов Российской Федерации определил в качестве основного направления совершенствования системы стандартов аудиторской деятельности применение международных стандартов аудита (МСА) вместо предусматривавшего в тот период Федеральным законом от 30.12.2008 N 307-ФЗ "Об аудиторской деятельности" применения федеральных стандартов аудиторской деятельности (далее - ФСАД), разработанных на основе МСА.

С 2004 по 2009 г. IAASB осуществил проект «Ясность» (Clarity project), реформировав всю систему МСА.

Переход к прямому применению МСА в России обусловлен целым рядом причин, к числу которых можно отнести следующие:

1. Во-первых, как следует из сказанного, отечественные стандарты аудиторской деятельности основаны на международных стандартах, однако их разработка и принятие существенно отстают от изменения международных стандартов.

2. Во-вторых, принятие и вступление в силу Федерального закона от 27.07.2010 N 208-ФЗ «О консолидированной финансовой отчетности» сделало обязательным для соответствующих экономических субъектов составление консолидированной отчетности в соответствии с МСФО. Сохраняющаяся в этих условиях дилемма применения отечественных либо международных стандартов к аудиту финансовой отчетности, составленной по МСФО, создает весьма странную в профессиональном отношении ситуацию, в которой трудно усмотреть какую-либо объективную необходимость.

3. В-третьих, аудиторскими организациями, работающими с отчетностью, составленной по МСФО, международные стандарты аудита применялись уже в течение достаточно длительного периода задолго до принятия в Российской Федерации Закона о консолидированной финансовой отчетности, и в настоящее время применяются при аудите отчетности, составленной по МСФО, не подпадающей под действие данного Закона.

Указанные обстоятельства обусловливают целесообразность прямого применения МСА в отечественной аудиторской практике.

Внутренними аудиторскими стандартами назначаются общепринятые требования к осуществлению аудита и его качественности. Аудиторские внутрифирменные стандарты возможно поделить на правила аудиторских СРО и непосредственно внутрифирменные.

Саморегулируемые объединения аудиторов вольны разрабатывать собственные стандарты, а также создавать методики по использованию стандартов федерального значения. Аудиторские организации и частные аудиторы имеют право определять индивидуальные стандарты.

Любые внутрифирменные стандарты, которые утверждает отдельный субъект, не могут прекословить стандартам федерального уровня или Закону об аудите. В целом по предназначению внутренние стандарты подразделяются на:

- заключающие общие положения по аудиту;

- предопределяющие порядок проведения аудита;

- учреждающие порядок создания аудиторских выводов и итогового заключения; разрешающие специфические вопросы;

- определяющие порядок предоставления дополнительных услуг; регулирующие вопросы образования и обучения кадров.

ГЛАВА 2 ПРОФЕССИОНАЛЬНАЯ ПОДГОТОВКА АУДИТОРОВ

2.1 Порядок проведения аттестации на право заниматься аудиторской деятельностью

Потребность в услугах аудита может возникнуть у любой компании. Ремесло независимого аудитора появилось еще в минувшем столетии в европейских акционерных сообществах. Обусловила это нужда в непредвзятой оценке отчетности организации и приобретении адекватных данных о финансовом состоянии общества. Оценить деятельность компании беспристрастно мог только независимый специалист.

Современным бизнесменам все чаще необходим объективный взгляд на их деятельность со стороны. Для проведения данной независимой оценки финансового состояния своей организации бизнесмены привлекают независимых лиц, т.е. аудиторов.

Необходимость в аудиторских услугах может возникать при различных обстоятельствах. В таблице 7 приведены обстоятельства, возникновение которых благоприятствует проведению аудиторской проверки.

Таблица 7 - Обстоятельства, возникновение которых благоприятствует проведению аудиторской проверки

|

Невозможность получения объективных сведений |

От административных служб организации в силу разногласий или конфликта |

|

Прямое влияние |

Точных данных на принятие важных решений |

|

Недостаток знаний |

Для обследования и анализа поданной информации |

|

Отсутствие доступа к необходимой информации |

Для достоверной оценки качества данных |

За двадцать лет развития и становления аудиторской деятельности в России изменилось многое. Ранее претендент на звание аудитора обязан был пройти квалификационный экзамен и получить квалификационный аттестат.

Таковой давал право называться аудитором в одной из четырех экономических сфер, таких как деятельность:

- общая экономическая;

- банковских и кредитных организаций;

- страховых учреждений;

- организаций финансовой направленности и работающих с ценными бумагами.

Каждая из данных областей обладает объективными нюансами, обуславливающими специфику проводимого аудита. При желании аудитора проводить проверку в иной экономической области, ему требовалось вновь проходить экзамен. После этого выдавался аттестат, подтверждающий квалификацию в новом направлении. Потому до недавнего времени российские аудиторы располагали сразу несколькими аттестатами.

Порядок аттестации аудиторов в интернациональной практике выглядит несколько иначе. Так экзамен на оценку квалификации претендент сдает единожды. После этого он получает аттестат, позволяющий реализовывать аудиторскую деятельность во всякой экономической области. Но это лишь де-юре выглядит так. Де-факто аудитор сможет осуществлять проверки в хозяйственных областях, бизнес-процессы в которых не слишком различны по своим отраслевым характеристикам.

Если аудитор желает проверять экономическую деятельность с наличием специфических особенностей, выказывающих значимое влияние на методы аудита, ему необходимо пополнить свои познания. То есть изучить более углубленно отличия выбранного направления. В основном это те же экономические сферы, по которым российские аудиторы должны сдавать экзамены, получая отдельный квалификационный аттестат для каждого направления.

Аудит - это независимая проверка, целевым назначением которой является формулирование суждения о достоверности. Иначе можно сказать, что это проверка определенного вида деятельности, которую выполняет независимый эксперт. Аудитор – это субъект, занимающийся ревизионной проверкой документации и сопутствующей отчетности, а также консультационной деятельностью относительно устранения нарушений в ведении бухгалтерского учета.

В России аудитором принято называть бухгалтера с наивысшей квалификацией. В иных странах аудитор это юридическая фирма, реализовывающая аналогичную деятельность.

Аудиторская деятельность подразумевает предпринимательство отдельного аудитора или аудиторской фирмы, которые осуществляют независимые вневедомственные проверки. При этом проверяются финансовая отчетность, платежные документы и расчетная документация, налоговые декларации и прочие финансовые обязательства экономической фигуры проверки.

Аттестация аудитора выказывает собой признание государственными органами его квалификации и дозволение на легальную реализацию аудиторской деятельности для физического лица. Аттестация выполняется посредством специального экзамена на проверку квалификации. При прохождении проверки знаний выдается подтверждающий документ аудитора — квалификационный аттестат, не имеющий определенного периода действия. В таблице 8 отражены условия для получения аудиторского аттестата.

Таблица 8 - Условия для получения аудиторского аттестата

|

Сдал квалификационный экзамен |

- |

|

Обладает минимум трехлетним стажем работы |

По связанной деятельности или касающейся бухгалтерского учета. При этом два года стажа должны приходиться на работу в аудиторской компании |

Порядок аттестации кандидатов, желающих заняться аудиторской деятельностью, а также все сопутствующие проверке знаний нюансы, ратифицируются Минфином России.

Основной целью аттестации на право осуществления аудиторской деятельности является оценка профессионального соответствия отдельных лиц, выказавших желание стать аудиторами.

Квалификационный экзамен позволяет проверить соответствие предъявляемым требованиям и определить уровень подготовки. Итогом удачного прохождения квалификационного экзамена становится выдача квалификационного аттестата аудитора, при этом таковой выдается привязанным к определенной экономической области.

Так в России различают отдельные виды аудиторских аттестатов в областях аудита:

- общего;

- бирж, внебюджетных фондов и инвестиционных институтов;

- обществ взаимного страхования и страховых организаций;

- банковских групп, кредитных организаций, банковских холдингов.

Проводится квалификационный экзамен на осуществление аудиторской деятельности в любом УМЦ (учебно-методический центр) на выбор кандидата. При этом проходить экзамен можно без предварительной подготовки, которую УМЦ предлагают пройти претендентам в объеме 240 часов очного обучения.

Таблица 9 - Структура экзамена на право осуществления аудиторскую деятельность

|

Письменного четырехчасового тестирования в первый день |

При этом предлагаются пятьдесят вопросов, по десять на каждую из пяти отраслей |

|

Письменного четырехчасового экзамена по билетам |

В каждом билете содержится пять вопросов, по одному на раздел |

Результаты респондентов оцениваются в баллах. Полученные за два дня баллы складываются. На получение аттестата вправе рассчитывать кандидаты, набравшие сто семьдесят и более баллов.

Итоги экзаменов аттестационная комиссия рассматривает в двухнедельный срок. После этого успешно прошедший испытание претендент может получить аттестат на надлежащий вид аудита. Выдача аттестационного документа происходит в течение месяца с момента объявления результатов.

Подробно требования к аудитору и его профессиональной подготовке определены такими нормативными положениями как:

- порядок проведения аттестации на право осуществления аудиторской деятельности;

- правило аудиторской деятельности «Образование аудитора».

Указанные стандарты получили одобрение Комиссии по аудиторской деятельности при Президенте РФ, Протокол №2 от 22.02.98.

Согласно установленному порядку выделяются четыре основополагающих фактора аудиторского образования:

- образование базового характера;

- опыт практического применения знаний;

- специальное образование профессиональной направленности;

- легкое владение русским деловым языком.

За проведение аттестационного экзамена взимается определенная плата. Определяется таковая на дату подачи кандидатом полного пакета документов. Необходимость оплаты подтверждается действующими нормативными правовыми актами РФ. Согласно закону плата за проведение аттестации физического лица равна двадцатикратному размеру минимальной месячной оплаты труда, определенной на день подачи заявки. В случае неудовлетворительного прохождения экзамена оплата претенденту не возвращается. При повторном обращении плата вносится в обычном порядке.

К аттестации на право осуществления аудиторской деятельности допускаются лица, которые удовлетворяют требованиям ст. 15 «Закона о аудиторской деятельности».

Помимо того Минфин РФ оставляет за собой право учреждать дополнительные запросы к кандидатам на приобретение звания аудитора.

Не допускаются к прохождению квалификационного экзамена субъекты, имеющие судимость с использованием меры в виде лишения права заниматься обусловленными видами деятельности. В частности, касается это ограничение, сферы финансов и хозяйственных отношений.

Для допуска к аттестации требуется погашение судимости согласно порядку, учрежденному законодательством.

В соответствии с установленным порядком, физическое лицо, желающее получить аудиторский аттестат и удовлетворяющее определенным законом цензам, должно подать в единую аттестационную комиссию следующие документы:

- заявление;

- заверенные копии дипломов об образовании;

- заверенную копию трудовой книжки;

- квитанцию об оплате услуги;

- анкетные данные.

В месячный срок документы рассматриваются, и податель извещается о сроках и порядке экзамена либо о недопуске к квалификационному экзамену по причине несоответствия требованиям.

Из отобранных кандидатов формируются группы количеством не менее пятнадцати человек. Подробный список предоставляется в Минфин РФ за пятнадцать дней до даты проведения экзамена. Оный рассматривается в десятидневный срок. В УМЦ список допущенных к экзамену претендентов поступает на позже, чем за пять дней до экзамена.

Надлежащий уровень аудиторского профессионализма является залогом квалифицированных аудиторских проверок и оказания качественных аудиторских услуг. Поэтому государство предъявляет к аудиторам столь повышенные требования. И именно потому столь сложной кажется аттестация аудиторов в России. Но на практике такой подход позволяет получить высококлассных специалистов в своей области.

2.2 Требования к членству в саморегулируемых организациях аудиторов

На территории РФ с 01.07.2009 года вступили в силу изменения закона «Об аудиторской деятельности». На основании данных изменений аудитор не вправе осуществлять свою деятельность, если он не состоит в саморегулируемой организации (далее СРО).

СРО – это некоммерческая организация, созданная для осуществления регулирования и контролирования деятельности всех аудиторов которые осуществляют свою деятельность на территории РФ.

Данная организация была создана на основании следующих нормативно-законодательных документов РФ:

- Гражданский кодекс РФ;

- Федеральный закон № 315-ФЗ от 01.12.2007 г. «О саморегулируемых организациях»;

- Федеральный закон № 7-ФЗ «О некоммерческих организациях»;

- Федеральный закон № 307-ФЗ «Об аудиторской деятельности»;

Любая некоммерческая организация приобретает статус СРО аудиторов с момента ее включения в государственный реестр саморегулируемых организаций аудиторов.

Существует только два условия для включения некоммерческой организации с государственный реестр СРО аудиторов:

- Утвержденные правила осуществления деятельности аудиторов и кодекс этики аудитора.

Создание СРО преследует следующие цели:

- Создание единой базы всех аудиторов на территории РФ;

- Осуществление контроля за осуществлением аудиторской деятельности;

- Увеличение качества оказываемых аудиторами услуг;

- Удобный способ предоставления информации аудиторам.

В РФ разработаны условия и требования, которые предъявляются к аудиторам и аудиторским организациям при вступлении в СРО.

Перечень требований:

- аудиторская организация может быть создана в любой организационно-правовой форме, кроме ПАО и государственного или муниципального учреждения;

- Число сотрудников, работающих по трудовому договору в аудиторской организации должно быть не менее трех;

- Уставный капитала должен на 51% принадлежать аудитору или аудиторской организации;

- Количество аудиторов, работающих по трудовому договору в аудиторской компании, должно не менее 50% состоять в коллегиальном исполнительном органе;

- Человек, который единолично является владельцев аудиторской организации, обязательно должен быть аудитором;

- У аудиторов и аудиторской организации должна быть очень хорошая деловая репутация;

- Аудиторы должны соблюдать все правила и требования предъявляемые к осуществлению аудиторской деятельности;

- Аудиторы и аудиторская организация должны своевременно и в полном объеме вносить членские взносы.

Начало 2016 года ознаменовалось важным событием в сфере деятельности строительных саморегулируемых организаций (СРО). 20 января 2016 года Государственная Дума приняла важный закон, вносящий несколько конструктивных изменений в регламент работы этих структур.

Самым значимым среди них стал запрет на вступление в СРО в рассрочку, включающий также пункт, ограничивающий круг лиц, имеющих право на внесение вступительных взносов в компенсационный фонд саморегулируемых организаций.

Обновленные требованию по вступлению в СРО: перспективы реформированного законодательства. Суть изменений в законе, касающихся деятельности строительных СРО, заключается в фактическом запрете такой формы вступления в эти организации как рассрочка. Дело в том, что ранее существовавшее законодательство также не включало в себя официального разрешения на получение допуска саморегулируемой организации без внесения установленной в уставе суммы взноса в компенсационный фонд. В старом законе этот вопрос попросту не был охвачен. Тем не менее, одним из принципов саморегулирования была и остается финансовая стабильность и достаточная материальная база каждого из участников.

Как известно, отсутствие точной формулировки в законе долгое время активно использовалось новичками в строительном деле, а также малобюджетными компаниями, неспособными самостоятельно внести необходимые суммы без ущерба для своего состояния. При этом возможность вступить в СРО в рассрочку при поддержке крупных инвесторов или банковском кредитовании, зачастую, давала хорошие результаты, помогая перспективным молодым компаниям легко вливаться в "большой" бизнес.

Однако такой либерализм имел и негативные последствия. Нередко в состав саморегулируемых организаций входили достаточно посредственные мелкие компании без необходимого опыта. В результате этого, страдали, прежде всего, заказчики, недовольные выполненными заказами. Более того, в отдельных случаях сами СРО содействовали серьезным нарушениям, принимая в свой состав неблагонадежных участников. Теперь ситуация кардинально изменилась - вступить в СРО строителей сможет только та компания, которая полностью внесла всю сумму первичного взноса без посредников. Безусловно, такое правительственное решение позволит значительно усилить контроль в области промышленной безопасности в строительной сфере, что непременно пойдет на пользу заказчикам. Что же касается новичков бизнеса, то им придется пройти сложный путь на пути к получению допуска СРО, осуществив солидную подготовку.

2.3 Профессиональная этика аудиторов

Профессиональная этика - кодексы поведения людей, действующих в специфических условиях их взаимоотношений в сфере определенной профессии. Это специфическое действие как общеэтических норм, так и особых норм профессиональной морали, носящих аналитически-рекомендательный характер, возникающих и бытующих в данной профессиональной группе, в частности, - в аудиторском сообществе.

Профессиональная этика аудиторов базируется на следующих принципах:

- Принцип честности. Аудитор должен быть честным и открытым, правдивым и справедливым. Работа аудитора должна выполнятся на совесть, проверка должна быть честной и заключение правдивым. Аудитор не должен скрывать какие либо факты, выявленные в ходе его работы.

- Принцип объективности. Аудитор должен быть объективным в процессе своей работы. Аудитор должен избегать предвзятости и конфликтов интересов, влияния других лиц на собственную деятельность и лично на аудитора. Аудитор должен относится ко всему объективно, в том числе и в опросе свидетелей. Аудитор должен придерживаться строго делового поведения относительно своих клиентов. Дружба с клиентами может дискредитировать аудитора.

- Принцип профессиональной компетенции и должной тщательности. Аудитор постоянно должен поддерживать высокий уровень собственных знаний, обеспечивать выполнение высококвалифицированных профессиональных услуг. Аудитор должен действовать добросовестно, в полном соответствии со стандартами аудита. Принимать разумные меры и решения в процессе осуществления аудиторской деятельности. Всегда предупреждать клиентов о рамках дозволенности в аудиторской деятельности.

- Принцип конфиденциальности. Аудитор обеспечивает полную конфиденциальность информации, полученной во время осуществления аудиторской деятельности. Аудитор не использует полученную конфиденциальную информацию в личных целях, с целью получения собственной выгоды. Внутри аудиторской организации так же царит принцип конфиденциальности. Данные о работе аудита не выходят за пределы фирмы. Исключения составляет ситуация, когда непосредственно сам клиент разглашает результаты аудиторской проверки своей организации.

Принцип профессионального поведения. Аудитор обязан исполнять все нормативно-законодательные акты, документы, законы в осуществлении собственной деятельности. Не дискредитирует аудиторскую деятельность. Не преувеличивает качестве собственных предоставляемых услуг. Не дает негативные и пренебрежительные отзывы о работе других аудиторов.

Таким образом, использование профессиональной этики является экономически выгодным.

Существует определенный перечень угроз аудиторской деятельности:

- угрозы личной заинтересованности;

- угрозы самоконтроля;

- угрозы заступничества;

- угрозы близкого знакомства;

- угрозы шантажа.

Характер и значимость угроз могут различаться в зависимости от того, возникают ли они в связи с оказанием клиенту услуг по аудиту финансовой (бухгалтерской) отчетности, услуг по проверке достоверности информации, не являющейся аудитом финансовой (бухгалтерской) отчетности, услуг, не связанных с проверкой достоверности информации.

Меры предосторожности, которые могут устранить указанные угрозы или ослабить их до приемлемого уровня, подразделяются на две общие группы:

- меры предосторожности, предусмотренные профессией, законом или нормативными актами;

- меры предосторожности, обусловленные рабочей средой.

2.4 Права, обязанности и ответственность аудиторов

При осуществлении аудиторской деятельности у каждого аудитора существуют свои права и обязанности, которые закреплены на законодательном уровне и регулируются законом об аудиторской деятельности.

Согласно ст. 13 федерального закона об аудиторской деятельности, аудиторы имеют право:

- Осуществлять проверку документации в полном объеме (в т.ч. за иные периоды, чем подлежащие проверки);

- Осуществлять запросы и получать документацию от руководства аудируемого лица необходимые для проведения проверки, а так же получать разъяснения по спорным вопроса в процессе проведения проверки от сотрудников аудируемого лица;

- Осуществлять проверку наличия активов (денежные суммы, ценные бумаги, товароматериальные ценности и др.);

- Запрашивать и получать необходимую для осуществления проверки информацию от третьих лиц (дебиторы и кредиторы проверяемого субъекта, обслуживающий банк, налоговые органы и др.);

- Привлекать в случае необходимости проверки иных специалистов (узкие эксперты);

- В случае ограничения проверяемым субъектом доступа к информации отказаться от аудиторской проверки.

Основные обязанности аудиторов:

- Соблюдать требования нормативных актов и законодательных документов;

- Руководствоваться в своей деятельности принципами независимости, объективности и профессиональной компетентности;

- В процессе деятельности соблюдать конфиденциальность и осуществлять сохранность документации, предоставляемой аудируемым лицом;

- Своевременно ставить в известность руководство проверяемого субъекта о необходимом привлечении к проверке иных специалистов;

- Отказаться от проведения проверки, если в ходе ее возникли или стали известны обстоятельства, исключающие возможность ее проведения;

- Сообщать проверяемому субъекту полную информацию о законодательных и нормативных актах, на которых основано заключение и выводы аудиторов;

- По итогам аудиторской проверки составлять заключение аудитора, отображая в нем полную информацию о проведённой проверки.

К аудиторам и аудиторским организациям за нарушения законодательства при осуществлении аудиторской деятельности применяют следующие виды ответственности:

Ответственность аудитора (аудиторской организации) — это санкции, связанные с неисполнением либо ненадлежащим исполнением аудитором (аудиторской организацией) своих обязательств по заключенному с экономическим субъектом договору на проведение аудита. Формы и виды ответственности определяются законодательством Российской Федерации и соглашением сторон.

Выделяют следующие виды ответственности аудитора (аудиторской организации):

- гражданско-правовая;

- административная;

- уголовная.

Гражданско-правовая ответственность определена ст. 15 ГК РФ в виде возмещения убытков:

- расходы, связанные с восстановлением нарушенного права (на проведение перепроверки, судебные расходы);

- упущенная выгода, а также гл. 25 ГК РФ, раскрывающей ответственность за нарушение обязательств по договору.

Административная ответственность регулируется Кодексом РФ об административных правонарушениях (КоАП РФ) и Федеральным законом № 307-ФЗ от 31.12.2008 «Об аудиторской деятельности».

Уголовная ответственность определена ст. 202 «Злоупотребление полномочиями частными нотариусами и аудиторами» Уголовного кодекса Российской Федерации. В частности, в форме штрафа в размере от 100 тыс. руб до 300 тыс. руб. или в размере заработной платы или иного дохода осужденного за период от одного года до двух лет, либо принудительными работами на срок до трех лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового, либо арестом на срок до шести месяцев, либо лишением свободы на срок до трех лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет.

ЗАКЛЮЧЕНИЕ

В заключение данной курсовой работы можно сделать вывод, что аудит является важным аспектом, регулирующим деятельность предприятий.

Аудиторская деятельность является независимой проверкой аттестованным аудитором определенной организации.

Аудитор является независимым беспристрастным лицом, которое осуществляет аудиторскую деятельность.

Основной целью аудиторской деятельности является выявление нарушений в деятельности аудируемого лица в частности в ведение бухгалтерского учета и хозяйственной деятельности. Задачами аудиторской деятельности является выявление неправомерных действий сотрудников аудируемого предприятия в осуществляемой деятельности. Так же к задачам аудиторской деятельности относят проведение финансового анализа аудируемого предприятия с целью выявления слабых мест для удержания финансового состояния предприятия.

Государственное регулирование аудиторской деятельности осуществляется при помощи вышестоящих государственных учреждений. Основной контроль за деятельностью всех аудиторов на территории РФ осуществляется СРО – саморегулирующими организациями. СРО представляют собой государственную организацию, которая ведет реестр аудиторов и контролирует их деятельность на соответствие законодательным документам и кодексу этики аудиторов.

На законодательном уровне аудиторская деятельность достаточно четко определена. Существует много законов, нормативных документов, методических рекомендаций и т.д., которые определяют правила проведения аудиторской проверки. Основным законоразработчиком в сфере аудита является Министерство Финансов РФ.

Основным законом, осуществляющим регулирование аудиторской деятельности, является Закон № 307-ФЗ «Об аудиторской деятельности». Так же существуют разработанные федеральные стандарты – ФСАД. Данные стандарты разрабатываются СРО. Федеральные стандарты аудиторской деятельности в достаточной мере четко и в полной мере дают рекомендации по осуществлению аудиторской деятельности.

Профессиональная подготовка аудиторов заключается в сдаче аттестационного экзамена аудитора. Данный экзамен может сдать любой действующий бухгалтер со стажем работы на должности бухгалтера более трех лет и высоким уровнем квалификации.

После сдачи квалификационного экзамена аудитор получает квалификационного удостоверения и обязанность вступить в СРО для дальнейшего осуществления аудиторской деятельности. Основными условиями для вступления в СРО являются соблюдение законодательства в отношении аудиторской деятельности, соблюдение кодекса этики аудитора и своевременная и полная оплата членских взносов.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Гражданский кодекс РФ от 30.11.1994 года № 51-ФЗ (в редакции от 03.07.2016 года);

- Налоговый кодекс РФ от 31.07.1998 года № 146-ФЗ в редакции от 03.07.2016 года;

- Приказ Федерального казначейства от 29 июня 2011 г. № 253 «Об утверждении Стандартов внутреннего контроля и внутреннего аудита Федерального казначейства, применяемых контрольно-аудиторскими подразделениями при осуществлении контрольной деятельности» (с изменениями и дополнениями).

- Приказ Федерального казначейства от 26 ноября 2014 г. № 291 «Об утверждении Типовой программы проведения проверки управления Федерального казначейства по субъекту Российской Федерации (субъектам Российской Федерации, находящимся в границах федерального округа)» (с изменениями и дополнениями).

- Федеральный закон № 307-ФЗ от 31.12.2008 «Об аудиторской деятельности» в ред. от 03.07.2016 года;

- Федеральный закон от 06.12.2011 № 402 ФЗ «О бухгалтерском учете» в ред. от 23.05.2016 года;

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное приказом Минфина России от 29.07.1998 № 34н в ред. от 24.12.2010 года;

- План счетов бухгалтерского учета финансово хозяйственной деятельности организаций и Инструкция по его применению, утвержденные приказом Минфина России от 31.10.2000 № 94н в ред. от 08.11.2010 года;

- унифицированные формы первичной учетной документации по учету продукции, товарно материальных ценностей в местах хранения, утвержденные постановлением Росстата от 09.08.1999 № 66 в ред. от 01.10.2012 года.

- Правила независимости аудиторов и аудиторских организаций, Совет по аудиторской деятельности 20.09.2012, протокол № 6 в ред. от 18.12.2014года

- Информационное письмо Министерства финансов № ИС-аудит-5 «Об обязательном аудите» от 01.01.2016 года;

- Информационное письмо Министерства финансов № ИС-учет-4 «О консолидированной финансовой отчётности и ее раскрытии» от 14.07.2015 года;

- Информационное письмо Министерства финансов № ИС-аудит-3 «Принципы осуществления контроля качества аудиторских организаций, индивидуальных аудиторов» от 31.12.2015 года;

- Приказ Минфина России от 18.12.2015 г. N 203н "Об утверждении Положения о принципах осуществления внешнего контроля качества работы аудиторских организаций, индивидуальных аудиторов и требованиях к организации указанного контроля"

- "Разъяснение практики применения законодательства Российской Федерации и иных нормативных правовых актов, которые регулируют аудиторскую деятельность (ППЗ 6-2016) "Порядок применения пунктов 14 - 18 ФПСАД N 10 "События после отчетной даты" (одобрено Советом по аудиторской деятельности 24.03.2016, протокол N 21)

- ФСАД 1/2010 «Аудиторское заключение о бухгалтерской (финансовой) отчетности и формирование мнения о ее достоверности»

- ФСАД 2/2010 «Модифицированное мнение в аудиторском заключении»

- ФСАД 3/2010 «Дополнительная информация в аудиторском заключении»

- ФСАД 5/2010 «Обязанности аудитора по рассмотрению недобросовестных действий в ходе аудита»

- ФСАД 6/2010 «Обязанности аудитора по рассмотрению соблюдения аудируемым лицом требований нормативных правовых актов в ходе аудита».

- ФСАД 7/2011 «Аудиторские доказательства»

- ФСАД 8/2011 «Особенности аудита отчетности, составленной по специальным правилам».

- ФСАД 9/2011 «Особенности аудита отдельной части отчетности».

- Кеворкова Ж.А. Практический аудит. Таблицы, схемы, комментарии, Изд.: ЮНЕКС, 2015. 561 с.

- Мигорская Т.В. Аудит: учебное пособие. - ЭКСМО, 2015. 403 с.;

- Харченко О.Н. Аудит: практическое пособие. - ЭКСМО, 2015. 350 с.

- Пугачев В.В. Внутренний аудит и контроль. Организация внутреннего аудита. - Торговый дом «Книга», 2014. 279 с.

- Мартынова Р.Ф. Аудит для бухгалтеров: учебное пособие. - ЮНЕКС 2015. 400 с.

- Жминько С.И. Теория аудита: учебное пособие. - АкадемКнига, 2016. 600 с.

- Коноплянникова Т.М. Основы аудита: учебное пособие. - АкадемКнига, 2015. 200 с.

- Арзуманова Л.Л. Правовое регулирование аудиторской деятельности РФ: учебное пособие. - Дрофа, 2016. 45 с.

- Рынок ценных бумаг

- Нотариальные действия (Субъекты производства по рассмотрению заявлений на совершение нотариальных действий)

- Субъекты малого предпринимательства (Понятие субъектов малого предпринимательства и его поддержка Российским законодательством)

- Нотариат в РФ

- Понятие, принципы и основания юридической ответственности за правонарушения в сфере предпринимательской деятельности (Понятие и виды юридической ответственности)

- Теории происхождения государства (Разнообразие теорий возникновения государств)

- Развитие декоративного творчества детей старшего дошкольного возраста в театрализованной деятельности

- Правовые основы организации нотариата (Понятие и назначение системы нотариата)

- Общая характеристика оперативно розыскных мероприятий (Понятие, задачи, принципы ОРД)

- Понятие, признаки и правовое регулирование несостоятельности (банкротства) (Возникновения кризисов в организации)

- Налоги как цена услуг государства (Возникновение налога и эволюция налогообложения)

- Нотариат в Российской Федерации (Возникновение нотариата)