Аудиторская деятельность как вид предпринимательства: общая характеристика (Правовое регулирование аудиторской деятельности в России)

Содержание:

Введение

В современных условиях рыночных отношений аудиторская деятельность имеет большое значение в развитии экономики. Она способствует прозрачности экономического оборота и создания условий для выявления резервов роста производительности труда, повышения прибыли и конкурентоспособности предприятий любой отрасли.

Сегодня в России наблюдается тенденция уменьшения числа субъектов аудиторской деятельности и соответственно объёмах аудиторских услуг. Одной из причин уменьшения числа субъектов аудиторской деятельности является низкий уровень государственного регулирования указанной деятельности. Ее осуществление в настоящее время сопровождается большим количеством проблем и недостатков, вытекающих из пробелов и неудачных положений действующего законодательства.

Отмеченные аспекты обусловили актуальность темы исследования и необходимость сосредоточиться, в первую очередь, на проблемах правового регулирования аудиторской деятельности и предложениях по ее совершенствованию.

Объектом исследования данной работы выступают общественные отношения, возникающие в связи с осуществлением аудиторской деятельности. Предмет исследования – нормы законодательства. регулирующие аудиторскую деятельность, а также положения юридической науки, посвященные проблемам современной аудиторской деятельности.

Цель исследования заключается в том, чтобы рассмотреть понятие, содержание аудиторской деятельности, а также ее проблемы и перспективы развития. Задачи курсовой работы вытекают из ее цели и состоят в следующем:

- раскрыть понятие аудита и аудиторской деятельности;

- охарактеризовать особенности правового регулирования аудиторской деятельности в современной России;

- исследовать особенности саморегулирования аудиторов;

- проанализировать проблемы, связанные с низким уровнем развития российского рынка аудиторских услуг;

- сформулировать выводы по результатам проведенных исследований.

Для написания курсовой работы были использованы следующие источники:

- нормативно-правовые акты, среди которых важнейшее значение имеет Федеральный закон от 30.12.2008 г. № 307-ФЗ «Об аудиторской деятельности» (в редакции от 03.07.2016);

- учебники по предпринимательскому праву и научные статьи, в частности таких авторов, как Е.В. Анохова, Л.И. Булгакова, Ю.А. Данилевский, И.В. Макарова, А.В. Турбанов, Г.А. Шакирова и др.

Методы исследования. В настоящем исследовании были использованы как общенаучные методы (анализ и синтез, моделирование, исторический и системный подходы), так и частно-научные методы (формально-юридический при анализе положений действующего законодательства, сравнительно-правовой при сопоставлении норм зарубежного и российского права).

Практическая значимость работы определяется тем, что ее положения можно использовать как основу для написания выпускной квалификационной работы, научных статей и рефератов по теме аудиторской деятельности. Особую ценность исследованию придает то, что в ней рассматриваются проблемные аспекты аудиторской деятельности, предлагаются решения по ним.

Структура работы соответствует требованиям по написанию курсовых работ. Исследование состоит из содержания, введения, двух глав, составляющих основную часть работы и разделенных на параграфы, заключения, списка использованных источников и приложения.

1. Сущность и регулирование аудиторской деятельности

1.1. Понятие и содержание аудиторской деятельности

Аудиторский контроль широко применяется в мировой практике. Как отмечает Г.А. Шакирова, необходимость аудиторского контроля основана на том, что непосредственно государство, администрация предприятия и их владельцы заинтересованы в правильности ведения учета и составления отчетности[1].

Аудиторская деятельность – это вид деятельности, который различным образом рассматривается законодательством и наукой. При этом отдельные отрасли научного знания также предполагают различные подходы к данному явлению.

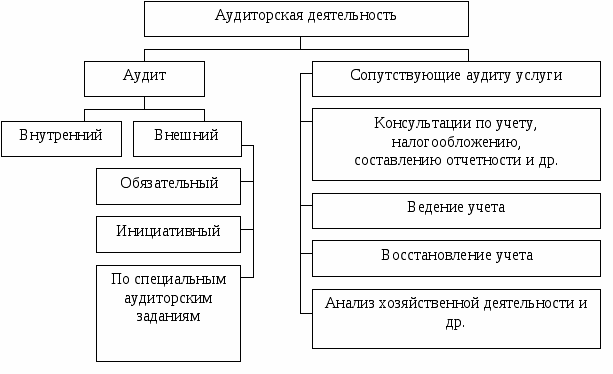

Если рассматривать аудиторскую деятельность как экономико-правовую категорию, то с экономической точки зрения, аудит представляет собой особую организационную форму контроля, которая составляет одну из функций управления. Экономическая сущность аудиторской деятельности раскрывается через ее учетные и контрольные функции и отражается в качестве подтверждения факта достоверности отчетов по результатам проверки хозяйственно-финансовой деятельности проверяемого субъекта, оказание консультаций по вопросам управления, с целью повышения эффективности системы управления хозяйствующим субъектом. Аудиторская деятельность включает в себя две группы юридических и фактических действий: собственно аудит и сопутствующие аудиту услуги (см. приложение 1).[2]

Если же рассматривать аудит как правовую категорию с юридической точки зрения, то аудит это совокупность правовых норм, которые регулируют общественные отношения в сфере аудиторской деятельности. Эта совокупность норм в свою очередь образует самостоятельный, комплексный правовой институт, в котором гармонично сочетаются частно-правовые и публично-правовые начала.[3] Однако основа данного института - гражданско-правовые нормы.

Необходимо обратить внимание на то что, законодательные акты утвержденные на ранних этапах становления аудита в России отождествляли понятия «аудиторская деятельность» и «аудит». Понятие «аудит» уже, чем «аудиторская деятельность». Аудиторская деятельность включает в себя не только проведение аудита, но и оказание сопутствующих аудиту услуг.

Авторы фундаментального учебника американские специалисты Э.А. Аренс и Дж. К. Лоббек приводят следующее определение: «Аудит - это процесс, посредством которого компетентный независимый работник накапливает и оценивает свидетельства об информации, поддающейся количественной оценке и относящейся к специфической хозяйственной системе, чтобы определить и выразить в своем заключении степень соответствия этой информации установленным критериям».[4]

В соответствии с последней редакцией Закона РФ № 403-03 от 01.12.2014 «Об аудиторской деятельности» аудиторская деятельность (аудиторские услуги) - деятельность по проведению аудита и оказанию сопутствующих аудиту услуг, осуществляемая аудиторскими организациями, индивидуальными аудиторами.[5] К аудиторской деятельности не относятся проверки, осуществляемые в соответствии с требованиями и в порядке, отличными от требований и порядка, установленных стандартами аудиторской деятельности. Учитывая данное определение необходимо отметить, что в российском законодательстве на настоящий момент, в отличие от Закона РФ № 119-ФЗ от 7 августа 2001г. «Об аудиторской деятельности»[6] установлено соотношение понятий «аудита» и «аудиторской деятельности». Более того, «аудиторская деятельность» включает как проведение аудита, так и оказание сопутствующих ему услуг.

При этом некоторые ученые не разделяют понятия аудита и аудиторской деятельности. Так, российский ученый Л.И. Булгакова предлагает под аудитом в узком смысле понимать вид предпринимательства, профессиональную деятельность аудиторских организаций, созданных в качестве осуществляющих коммерческую деятельность юридических лиц, а так же граждан - индивидуальных аудиторов, зарегистрированных в качестве индивидуальных предпринимателей без образования юридического лица в установленном законом порядке.[7] Однако некоторые ученые, например, Данилевский Ю.А., считают, что аудиторская деятельность - это «деятельность аудиторских фирм (аудиторов) по осуществлению аудиторских проверок (аудита) и оказанию иных, сопутствующих аудиту услуг», разграничивают понятия аудита и аудиторской деятельности.[8]

Прежде чем определить, что же такое аудиторская деятельность предварительно необходимо понять значение таких понятий, как «аудит», «услуги, сопутствующие аудиту» и о тождественности данных понятий понятию «аудиторская деятельность».

В соответствии с законом РФ «Об аудиторской деятельности» аудит - это независимая: проверка бухгалтерской (финансовой) отчетности аудируемого лица в целях выражения мнения о достоверности такой отчетности. Если понятие «аудита» рассматривается вне зависимости от понятия аудиторской деятельности, то оно неоднозначно определяется и оценивается в современной правовой науке.

Под термином «аудит» часто понимается «независимая экспертиза финансовой отчетности предприятия, проводимая квалифицированными специалистами (аудиторами)».[9]

В соответствии с глоссарием международных терминов контроля «audit» - это обзор деятельности и операций организации для того, что бы убедиться, что они выполняются в соответствии; с утвержденными целями, бюджетом, правилами и стандартами.[10]

Необходимостью такого обзора является периодическое выявление отклонений, которые в процессе становления аудита требуют корректирующих действий. Английские ученые, например, Р. Адамс, определяют аудит как «независимое рассмотрение специально назначенным аудитором финансовых отчетов предприятия и выражение мнения о них при соблюдении правил, установленных законом».[11]

Учитывая вышеизложенное, можно обратить внимание на то, что термин аудит значительно шире таких понятий, как ревизия и контроль. Особенность аудита как одной из формы контроля заключается в том, что аудит обеспечивает не только проверку достоверности финансовых показателей а, учитывая потребности сегодняшнего клиента, разрабатывает для него предложения по оптимизации хозяйственной деятельности, которые позволят рационально расходовать средства, что должно в итоге привести к увеличению прибыли. Также следует отметить, что аудит можно определить как своеобразную экспертизу бизнеса, путем выявления его слабых сторон и назначения рекомендаций по их устранению.

1.2. Правовое регулирование аудиторской деятельности в России

В настоящее время аудиторская деятельность осуществляется в соответствии с федеральными законами от 30 декабря 2008 г. № 307-ФЗ «Об аудиторской деятельности» (далее - Закон № 307-Ф3)[12], от 1 декабря 2007 г. № 315-Ф3 «О саморегулируемых организациях» (далее - Закон № 315-Ф3)[13] и иными нормативно-правовыми актами, которые сформировали современные архитектуру и модель управления, базирующиеся на сочетании государственного и профессионального регулирования. Принятие Федерального закона от 1 декабря 2014 г. № 403-Ф3 (далее - Закон № 403-ФЗ)[14] отражает новые видение и подход государства к регулированию деятельности аудиторского сообщества.

Функции государственного регулятора аудиторской деятельности осуществляет Министерство финансов Российской Федерации (далее - Минфин России). Согласно ст. 15 Закона № 307-Ф3 к числу функций Минфина России применительно к аудиторской деятельности относятся:

- выработка государственной политики в данной сфере;

- нормативно-правовое регулирование;

- ведение государственного реестра саморегулируемых организаций аудиторов (далее - СРОА) и контрольного экземпляра реестра аудиторов и аудиторских организаций;

- анализ состояния рынка аудиторских услуг в России.

Для обеспечения интересов аудиторской профессии при Минфине России создан Совет по аудиторской деятельности. Закон № 307-ФЗ впервые определил количественный состав Совета, включающий 16 членов, и четко зафиксировал порядок их ротации. В состав Совета входят 10 представителей пользователей бухгалтерской (финансовой) отчетности, два представителя Минфина России и по одному представителю от Банка России и минэкономразвития России, а также два представителя от СРОА.

Функции СРОА обширны и многообразны. Они должны представлять интересы профессионального сообщества; готовить предложения по совершенствованию правовых основ бухгалтерского учета, отчетности и аудиторской деятельности; проводить профессиональную общественную экспертизу международных стандартов финансовой отчетности (мСФО); осуществлять контроль соблюдения членами профессионального сообщества действующих в области бухгалтерского учета и аудита стандартов и т. д. Анализ предоставленных полномочий и распределения функций между органами управления аудиторской деятельностью позволяет говорить о том, что в целом создана основа для профессионального осуществления и развития аудита с соблюдением принципа его независимости. Вместе с тем очевидно, что указанный выше подход к формированию состава Совета отражает явный дисбаланс: численность представителей пользователей (потребителей аудиторских услуг) и государства в семь раз превышает число представителей профессии.

Для мировой практики регулирования аудиторской деятельности характерны две основные модели.[15] Первая - континентальная модель, предполагающая строгую регламентацию и надзор за аудиторской деятельностью со стороны государственных органов; ее придерживается большинство стран континентальной Европы (Германия, Франция, Австрия и др.) и Япония. Вторая модель - британо-американская, опирающаяся на регулирование аудиторской деятельности профессиональными организациями.

Как отмечает И. Н. Санникова[16], наличие двух моделей регулирования аудиторской деятельности непосредственно связано с особенностями англосаксонского (общего) и романогерманского права. В странах применения общего права, таких, как США и Великобритания, профессиональные саморегулируемые организации являются исключительными субъектами регулирования аудиторской деятельности. В то же время в Германии и Франции в условиях отсутствия закона об аудиторской деятельности регулирование профессиональной деятельности аудиторов осуществляется государством на основе стандартов, выработанных профессиональным сообществом.

В России сформирована смешанная система регулирования, с одной стороны, базирующаяся на государственном регулировании, а с другой - предоставляющая широкие полномочия саморегулируемым организациям аудиторов, что позволяет говорить о ее сходстве с континентальной моделью. Полномочия, закрепленные государством за СРОА, свидетельствуют о признании роли института самоуправления в аудиторской деятельности и должны способствовать экономии ресурсов государства.[17]

Для большинства зарубежных стран характерно наличие одной национальной саморегулируемой организации аудиторов (исключение составляет Великобритания, где функционируют три профессиональных объединения, наличие которых обусловлено территориальной принадлежностью)[18].

Сложившаяся в России модель самоуправления аудиторского сообщества отличается от мировой практики: в настоящее время действуют пять профессиональных аудиторских объединений - это некоммерческие партнерства «Аудиторская палата России», «Институт профессиональных аудиторов», «Московская аудиторская палата», «Российская коллегия аудиторов» и «Аудиторская ассоциация Содружество». Изменение требований к численности членов СРОА, внесенное федеральным законом № 403-Ф3, приведет к неизбежному сокращению количества саморегулируемых организаций аудиторов. Признавая необходимость поиска оптимальной национальной модели регулирования аудиторской деятельности, необходимо отметить, что в сегодняшних сложных экономических условиях такое решение может усугубить ряд негативных тенденций развития рынка аудиторских услуг, участникам которого до 1 января 2017 г. надлежит выбрать СРОА, членами которой они будут. Самим же саморегулируемым организациям придется выяснить, какие из них продолжат свою деятельность. Это неизбежно приведет к нездоровой конкуренции между СРОА, что сейчас вряд ли будет способствовать главному - обеспечению поступательного развития рынка и повышения качества аудита.

1.3. Саморегулирование в сфере аудиторской деятельности

Неблагополучное на протяжении ряда лет состояние рынка аудиторских услуг отмечается многими авторами[19]. В настоящее время сужается рынок, снижаются доходы, падает престиж профессии, сокращается количество аудиторских организаций и аттестованных аудиторов (о ситуации на рынке аудиторских услуг подробнее будет сказано во второй главе исследования). Нарекания по поводу качества аудиторских заключений стали дежурной темой. Можно услышать мнение, что аудиторское сообщество оказалось не готовым к самоорганизации, саморегулированию и самоконтролю.[20]

Переход к саморегулированию зафиксирован в Законе № 307-ФЗ. Сейчас на рынке аудита действуют пять саморегулируемых организаций, есть Совет по аудиторской деятельности и рабочий орган, который готовит для него проекты решений. Атрибуты саморегулирования налицо. Но почему-то механизм не работает. "На выходе" наблюдается низкое качество аудита и падение престижа профессии. Члены саморегулируемых организаций с неохотой платят членские взносы, воспринимая даже их незначительный размер как непосильную финансовую нагрузку. Таким образом, механизм саморегулирования по-настоящему не запущен, а затрачиваемая энергия не дает желаемого эффекта.

А.Л. Кудрин, выступая 2 июня 2014 г. в Государственной Думе, справедливо заметил, что государственная система управления "сегодня существенно отстает от точного анализа и выявления того, что требуется сделать".[21]

Из 16 членов Совета по аудиторской деятельности (далее - Совет) только двое являются представителями аудиторского сообщества. Председатель Совета избирается из представителей пользователей бухгалтерской (финансовой) отчетности. Если бы Совет по своей сути был консультативным, было бы логично и правильно возглавить его уважаемому и авторитетному специалисту из числа пользователей аудиторских услуг. Но мы говорим не о консультативном совете, а о высшем органе самоуправления аудитом, и простой здравый смысл, равно как и формальная, и диалектическая логика, подсказывает, что он должен возглавляться уважаемым и авторитетным представителем аудиторского сообщества.

Рабочий орган Совета на 70% формируется из числа представителей саморегулируемых организаций. Но это уже не помогает исправить положение. Он, как и сам Совет, став частью аппарата министерства, может готовить только решения, одобряемые этим аппаратом.

Сказанное не означает, что решения двух уважаемых органов являются по определению неправильными. Но из представленного описания следует, что подлинного саморегулирования в сфере аудита не существует. Ситуация дошла до абсурдной, когда аудиторскому сообществу не разрешили самостоятельно решать даже такие вопросы, как назначение на должность и освобождение от должности руководителя Единой аттестационной комиссии, создаваемой самими саморегулируемыми организациями (ч. 4 ст. 11 Закона N 307-ФЗ в действующей редакции).

Естественно, сложным для рынка было решение законодателя о повышении требований к численности членов саморегулируемых организаций аудиторов (п. 1 ч. 3 ст. 17 Закона N 307-ФЗ). Субъект законодательной инициативы, внесший соответствующие поправки в Федеральный закон об аудиторской деятельности, известен, но подлинный автор остается инкогнито. Какие цели преследовались, какими критериями руководствовались инициаторы поправок, предлагая многократное увеличение численности (применительно к юридическим лицам в 4 раза, применительно к физическим лицам в 14 раз)? Предполагаемое изменение требований к числу членов саморегулируемых организаций аудиторов (далее - СРОА) не было предметом обсуждения на заседаниях Совета и его рабочего органа. Письмо пяти СРОА, направленное в Государственную Думу, осталось без ответа. Другими словами, мнение саморегулируемого аудиторского сообщества законодателем оказалось не учтено.

Каковы последствия внесенных изменений? Ни одна из действующих СРОА не соответствует установленным требованиям. Все аудиторы поставлены в состояние неопределенности на два года. А саморегулируемые организации, вместо того чтобы сконцентрировать свои усилия на решении таких задач, как повышение качества аудиторских услуг, обеспечение эффективности внешнего контроля деятельности аудиторских организаций и удаление с рынка тех, кто не желает добросовестно выполнять свою работу, вынуждены бороться за свое выживание. Главенствующей становится задача увеличения численности членов. Следует согласиться с А.В. Турбановым, что это приведет к целому ряду отрицательных последствий для повышения привлекательности СРОА:

- снижается размер членских взносов в ущерб должному финансированию их деятельности,

- "входной" контроль при приеме новых членов становится излишне лояльным, как и требования к аудиторам, нарушающим стандарты аудита, Кодекс профессиональной этики и Правила независимости.[22]

Более того, начинается информационная война, сопровождающаяся восхвалением одних СРОА и нападками на деловую репутацию других. Естественно, такие действия не повышают престиж профессии, но организаторов черного пиара это не интересует.

Описанное происходит в условиях обширного экономического кризиса (рецессии, стагнации, стагфляции), естественным путем вымывающего с рынка как аудиторов, так и пользователей аудиторских услуг.[23] На момент принятия Закона в России было немногим более 22 тыс. аттестованных аудиторов. Это означало, что в лучшем случае может остаться две СРОА, если рынок аудиторских услуг удастся разделить пополам. Но нельзя не учитывать, что на протяжении ряда лет на рынке отмечалась тенденция сокращения численности как аудиторских организаций, так и аттестованных аудиторов. По состоянию на 1 июня 2015 г. количество аудиторов составило уже 20,9 тыс. Скорее всего, к 1 января 2017 г. останется менее 20 тыс., а это значит, что сможет сохраниться только одна СРОА.[24] Вероятно, такова цель изменений, но зачем? Общеизвестно, что существование монополии всегда сопряжено с целым рядом негативных явлений. Прежде всего, это отсутствие естественных стимулов к совершенствованию и развитию, застой. Рынок аудита требует совсем другого.

Аудиторскому сообществу следовало бы объединиться, чтобы добиться отмены явно нерационального нововведения. Ситуация этому благоприятствует. Государство в очередной раз небезосновательно озаботилось избавлением себя от излишних функций. В качестве одного из результатов было одобрение Правительством Российской Федерации 29 января 2015 г. первой части, а 30 декабря 2015 г. второй части Концепции совершенствования механизмов саморегулирования (далее - Концепция).[25] Она подготовлена в соответствии с Поручением Президента Российской Федерации от 27.05.2014, и есть основания считать, что будет реализована.

В Концепции справедливо отмечается, что институт саморегулирования обладает серьезными преимуществами в сравнении с прямым государственным регулированием. Мировая практика свидетельствует, что "общие регулятивные и охранительные меры, вводимые субъектами саморегулирования, зачастую устанавливают более высокий и более детальный уровень требований к участникам рынка (товарам и услугам), нежели акты государственных органов власти". Во многих странах именно саморегулируемые организации, в том числе аудиторов, выработали огромный массив требований и рекомендаций, зачастую более профессиональных и актуальных, а самое главное, более востребованных, чем способен им предложить государственный регулятор.

В то же время в Концепции обоснованно говорится о целом ряде недостатков, имеющих место при внедрении института саморегулирования в России. В их числе: неэффективность механизмов ответственности, неразвитость практики урегулирования споров, низкая информированность потребителей (пользователей) о возможностях и преимуществах саморегулирования.

Реализация положений Концепции предполагает принятие новой редакции Федерального закона «О саморегулируемых организациях», который должен стать подлинно базовым для развития института саморегулирования в России. Соответственно, потребуется серьезное реформирование законодательства об аудиторской деятельности, что существенно повлияет на рынок аудиторских услуг. Он должен измениться и по форме, и по существу.

С учетом сказанного имеет смысл остановиться на основных положениях Концепции и дать им оценку с точки зрения применимости к институту саморегулирования в сфере аудита. Ключевой идеей Концепции является построение общегосударственной модели саморегулирования, предполагающей трехуровневую структуру. На первом, основном, уровне - субъекты рынка, осуществляющие хозяйственную деятельность (аудиторские организации и аудиторы). Второй уровень - саморегулируемые организации (аудиторов). Третий уровень - национальные объединения саморегулируемых организаций по отраслям (национальное объединение СРОА).

Согласно Концепции Федеральным законом об аудиторской деятельности может быть предусмотрено обязательное членство в национальном объединении всех СРОА. Оно создается в качестве юридического лица в организационно-правовой форме ассоциации или союза.

Анализ предполагаемых функций национального объединения позволяет заключить, что оно может заменить отраслевой государственный регулятор (разработка федеральных стандартов, ведение реестра членов СРО, осуществление контроля деятельности участвующих в нем СРО и др.). В этом есть определенный позитив - снижение уровня вмешательства государства в деятельность саморегулируемых организаций и субъектов рынка, а значит, возможность большего раскрытия потенциала саморегулирования.

Действительно, в каждой сфере, где происходит переход к саморегулированию, есть потребность в формировании центра для определения стратегических направлений развития соответствующей отрасли и профессии, разработки единых подходов к установлению профессиональных стандартов (правил) и практике их применения.

Вместе с тем здесь есть и опасность. Должны ли национальные объединения выступать как "суть отраслевые министерства"? Уход от избыточности государственного регулирования не должен создавать избыточность и бюрократизацию саморегулирования.

Создание национального объединения по "министерскому" принципу:

- усилит оторванность рядовых членов СРО (субъектов рынка) от принятия решений;

- приведет к умалению роли и значения СРО, непосредственно связанных с участниками рынка;

- отрицательно скажется на качестве регулирования, поскольку профессионалы - участники рынка останутся на 2-м уровне, лишенном необходимой полноты функций и полномочий, так как часть из них перейдет национальному объединению.[26]

Наконец, финансовое обеспечение деятельности национального объединения ляжет дополнительным бременем на субъекты профессиональной деятельности.

Указанных отрицательных последствий можно было бы избежать, если рассматривать национальное объединение не как модернизированный вариант министерства, а как профессиональный совет, состоящий из представителей СРО, практикующих профессионалов (аудиторов), потребителей (пользователей аудиторских услуг), научно-образовательной сферы. Естественно, такой совет должен быть самостоятельным образованием, а не состоять при министерстве.

Таким образом, идея создания национального объединения СРО при ее корректной реализации могла бы дать положительный эффект. Тем более, как утверждается в Концепции, введение трехуровневой модели саморегулирования позволит отказаться от искусственного регулирования государством количества СРО в одной отрасли экономики (секторе, сегменте рынка).

Другим важным положением Концепции является принцип единства отрасли при создании СРО. В его рамках зафиксирована невозможность объединения в одной СРО профессионалов (физических лиц) и предпринимателей (юридических лиц). К сожалению, это положение оказалось в Концепции недостаточно развернутым. Вместе с тем очевидно, что его реализация значительно изменит формат рынка аудиторских услуг.

Разработчики увидели еще одну проблему, связанную с переходом субъекта рынка из одной СРО в другую, и попытались ее решить. Концепцией предусматривается возможность перевода его взноса в компенсационный фонд другой СРО (право следования). Однако такой "кульбит" представляется неприемлемым.

Во-первых, он противоречит базовым положениям института собственности, поскольку не учитывает, что средства компенсационного фонда являются собственностью СРО и не могут подобным образом отчуждаться.

Во-вторых, он не учитывает, что компенсационный фонд подвержен обесценению, особенно в условиях финансово-экономической нестабильности. Его фактический размер может уменьшаться, и уходящий член СРО, забирая свою долю, причиняет ущерб другим ее членам.

В-третьих, он способен разрушить систему формирования компенсационного фонда, поскольку ответственность СРО наступает не в пределах взноса каждого члена, а в пределах ущерба, подлежащего возмещению. На самом деле проблемы здесь нет. Очевидно, что при переходе в другую СРО профессионал (субъект предпринимательской деятельности) должен сделать соответствующий взнос в компенсационный фонд. Следовательно, ответственность за ущерб, причиненный после перехода, несет новая СРО, а за ущерб, причиненный до перехода, - прежняя.

Естественно, аудитор, вступив в качестве члена в конкретную СРО, не становится ее крепостным и вправе перейти в другую саморегулируемую организацию. Однако система компенсационных фондов не должна страдать, а порядок уплаты взносов не должен стимулировать легкий уход, особенно в случаях предстоящей проверки в рамках внешнего контроля качества работы аудитора.[27]

Есть надежда, что указанное право следования не будет закреплено в действующем законодательстве, а Концепция в целом даст мощный положительный импульс развитию института саморегулирования, в том числе в сфере аудита. Сейчас идет работа над новой редакцией Федерального закона о саморегулируемых организациях, в которой АПР принимает участие. Затем должна последовать новая редакция Федерального закона об аудиторской деятельности.

Важно не забывать, что саморегулирование - не самоцель, а инструмент, способствующий созданию цивилизованного рынка, развитию профессии и повышению ее престижа, реализации потенциала каждого члена саморегулируемой организации. Хочется надеяться, что развитие саморегулирования в сфере аудита пойдет по правильному пути, при котором будут учтены все особенности этой социально значимой сферы и созданы предпосылки для роста качества российского аудита, повышения престижа профессии.

2. Современные тенденции и проблемы развития рынка аудиторских услуг в России

2.1. Проблемы развития российского рынка аудиторских услуг

Остановимся на некоторых данных, характеризующих развитие рынка аудиторских услуг в последние годы.

Устойчиво снижается численность субъектов, имеющих право на осуществление аудиторской деятельности. Так, за последние годы этот показатель снизился на 20,3 % (с 6,9 до 5,5 тыс.), в том числе количество аудиторских организаций сократилось на 24,2 % (с 6,2 до 4,7 тыс.).[28] С одной стороны, это можно считать положительным фактом, отражающим в определенной степени уход с рынка аудиторских услуг субъектов, деятельность которых не соответствовала требованиям законодательства и аудиторских стандартов. С другой стороны, подобное сокращение свидетельствует о снижении интереса к ведению аудиторской деятельности, что с позиции признания важной социально-экономической роли аудита надо рассматривать как тревожный сигнал и негативную тенденцию.

За несколько последних лет выручка аудиторских организаций выросла с 49,1 до 52,2 млрд. руб. (на 6,3%). Учитывая темпы инфляции, свойственные рассматриваемому периоду, можно говорить о существенном падении доходов аудиторских компаний. В течение указанного периода доходы от аудита, приходящиеся на 1 млн. руб. выручки аудиторских организаций, снизились с 352 до 339 тыс. руб., т. е. на 3,7% (для сравнения: в 2006 г. они равнялись 494 тыс. руб.), в связи с чем доля аудиторских услуг, являющихся квинтэссенцией их деятельности, сократилась.[29]

Конечно, можно говорить о диверсификации в работе аудиторских организаций и смещении их профессиональных интересов в консалтинговую, оценочную и иные виды деятельности. Но следует отметить и другое: формируется тенденция вуалирования части доходов от аудита. Имеются случаи, когда, выиграв конкурс на проведение аудита на основе предложения явно заниженной цены, аудитор параллельно заключает договор с этим же клиентом на консультационные услуги с целью получения адекватной выручки. Подобная экономическая «необходимость» на практике означает нарушение Кодекса профессиональной этики аудиторов и принципа независимости аудитора, что дискредитирует и подрывает саму сущность аудита.

Анализ показывает, что доля малых и средних (с выручкой до 70 млн. руб.) компаний в общем количестве аудиторских организаций составила 99,0%, при этом они выдали 85,5% аудиторских заключений, получив 37,9% всех доходов за аудит по стране. Соответственно, доля крупных организаций в общей численности равнялась 1% (в том числе крупнейших по доходам (более 1,5 млрд. руб.) - 0,1%.). В свою очередь, они предоставили 14,5% всех аудиторских заключений, получив 62,1% общих доходов.[30]

Таким образом, 99% всех российских компаний проверяют подавляющее количество отечественных аудируемых лиц, но их доля в доходах от аудита не сопоставима с гигантами аудиторского бизнеса. Безусловно, невозможно сравнить объем необходимых аудиторских процедур при проведении аудита общественно значимых и иных крупных аудируемых лиц и небольших организаций. Однако сложившийся резкий разрыв в доходности крупных и малых (и средних) аудиторских организаций является дестабилизирующим фактором, препятствующим равноценной конкуренции среди аудиторских организаций различного масштаба. В такой ситуации многие малые и средние аудиторские организации вынуждены бороться за свое сохранение путем сокращения издержек и (или) предложения клиентам демпинговых цен, прямым следствием чего является низкое качество аудита, что совсем не отвечает интересам пользователей финансовой отчетности и общества в целом.

Еще более удручающей является информация, характеризующая клиентскую базу аудиторских организаций различного масштаба. Так, в 2013 г. средняя московская организация провела аудит пяти аудируемых лиц (для сравнения: компании из «большой четверки» - 563).[31]

Также обеспокоенность вызывают результаты внешнего контроля качества работы аудиторов

В соответствии со ст. 10 Закона № 307-ФЗ внешний контроль качества (ВКК) работы аудиторов осуществляется контролерами СРОА и сотрудниками Федеральной службы финансово-бюджетного надзора (Росфиннадзора). Проведенные мероприятия ВКК аудита выявили целый ряд нарушений в области законодательства, аудиторских стандартов, Кодекса профессиональной этики аудиторов[32] и Правил независимости аудиторов и аудиторских организаций[33], свидетельствующих о наличии существенных проблем в работе аудиторских организаций и индивидуальных аудиторов.

По данным Минфина России[34], в результате проведенных 1373 проверок аудиторских организаций и индивидуальных аудиторов был выявлен целый комплекс нарушений, по которым было принято 339 решений, предполагающих различные меры воздействия, включая приостановление членства и исключение из членов СРОА.

Следовательно, каждый четвертый из числа проверенных участников рынка аудиторских услуг допускал существенные нарушения, которые не могли не отражаться на качестве аудита.

2.2. Направления развития и укрепления рынка аудиторских услуг

К числу мер, направленных на преодоление перечисленных негативных тенденций, относятся: введение существенной финансовой ответственности за уклонение от проведения обязательного аудита; борьба с демпинговыми ценами на аудит; повышение качества аудиторских услуг; разработка и осуществление мер, направленных на поддержку малых аудиторских организаций.

Введение финансовой ответственности за уклонение от проведения обязательного аудита. В стране сложилась парадоксальная ситуация: в настоящее время ни один из действующих законодательных актов, включая Закон № 307-ФЗ и не содержит положений о существенной ответственности за нарушение требования о проведении обязательного аудита. Единственным упоминанием о наличии такой необходимости являются положения п. 2 ст. 18 Закона № 402-ФЗ, в котором указывается, что аудиторское заключение входит в состав годовой отчетности, подлежащей представлению в государственные органы статистики.

Таким образом, с точки зрения российского законодательства Госкомстат является единственным государственным органом, которому следует представить аудиторское заключение в установленные сроки, но не позднее 31 декабря года, следующего за отчетным. Будет ли Госкомстат контролировать представление аудиторского заключения, если оно представляется отдельно от финансовой отчетности? Вопрос риторический. Но неисполнение даже этого, достаточно размытого требования может быть наказано только в соответствии с нормами ст. 19.7 Кодекса Российской Федерации об административных правонарушениях, устанавливающими ответственность за непредставление или несвоевременное представление государственному органу (в данном случае - только Госкомстату) аудиторского заключения организациями, подлежащими обязательному аудиту. Отметим величину административного штрафа, который может быть наложен: для должностных лиц (в нашем случае - руководителя и главного бухгалтера) - это сумма от 300 до 500 руб.; для юридических лиц - от 3 до 5 тыс. руб. Насколько соизмерима величина штрафов с расходами на проведение аудита? Ответ на этот вопрос делает обязательный аудит совсем необязательным.

Необходимо внесение в законодательство изменений, предусматривающих финансовые санкции за уклонение от проведения обязательного аудита, размер которых для организации был бы существенно выше средней стоимости аудита. Аудиторскому сообществу целесообразно принять корпоративное решение о признании факта отсутствия у аудируемой организации аудиторского заключения за предыдущий год (при обязательности проведения аудита) самостоятельным основанием для модификации аудиторского заключения.

Борьба с демпинговыми ценами на аудит. Член Комитета по обязательному аудиту СРО «Аудиторская палата России» В. М. Бойков, проведя анализ результатов открытых торгов по выбору аудиторов ГУПами, пишет, что цена заключенного договора составляет в среднем 33% от начальной цены (при наличии еще более удивительных примеров, когда победитель выиграл тендер, предложив 5,4% начальной цены).[35] Такие факты должны привлекать внимание и быть объектом разбирательств, в первую очередь, со стороны руководства СРОА, которые заинтересованы в сохранении положительного имиджа российского аудитора.

Определение стоимости аудиторской проверки - это очень тонкий вопрос. Его решение зависит от особенностей финансово-хозяйственной деятельности каждого аудируемого лица: организационной структуры, в том числе наличия обособленных подразделений, видов и масштабов деятельности, количества работников и объектов учета, сложности осуществляемых хозяйственных операций и множества других факторов. Обоснованно формализовать процесс оценки стоимости аудита, адекватно учитывающей все особенности деятельности аудируемого лица, пока невозможно. В то же время существуют аудиторские стандарты, которые вне зависимости от особенностей бизнес-субъекта требуют выполнения комплекса действий, обязательных для аудита любой организации. Так, надо сформировать план и программу аудита; оценить аудиторский риск и все его компоненты; принять участие в инвентаризации активов; оформить рабочую документацию; подготовить и представить клиенту аудиторское заключение. Отметим, что все перечисленные действия являются необходимым дополнением самих контрольных процедур проверки по существу отдельных статей отчетности, объектов и операций. Это позволяет сделать вывод о принципиальной возможности определения минимальной трудоемкости проведения аудита для конкретных кластеров аудируемых лиц.[36]

Отдельные СРОА уже разработали для своих членов методики определения стоимости аудиторских услуг, которые пока являются рекомендациями, не обязательными к применению. Целесообразно проанализировать существующие методики и зарубежный опыт, рассмотреть возможность заключения под эгидой СРОА обязательного для исполнения корпоративного соглашения между субъектами рынка аудиторских услуг - действующими аудиторскими компаниями и индивидуальными аудиторами. В таком соглашении следует установить минимальную трудоемкость обязательного аудита с учетом особенностей деятельности аудируемых лиц, а также предусмотреть меры финансовой ответственности за ценовой демпинг.

Вместе с тем необходимо решать и другую задачу - кардинально изменить критерии выбора аудитора самим клиентом. Очень часто источником ценового демпинга являются сами условия конкурсов, проводимых государственными и муниципальными предприятиями, в которых необоснованно высокое значение имеет показатель «цена аудита», выступающий одним из ключевых компонентов расчета общей рейтинговой оценки. Надо на государственном уровне проанализировать эту проблему и пересмотреть критерии отбора аудитора ГУПами и МУПами. Следует устранить доминирование ценового фактора за счет увеличения значимости качественных характеристик потенциального аудитора: деловой репутации, количества лет работы на аудиторском рынке, результатов прохождения внешнего контроля качества аудита, наличия страхования профессиональной деятельности аудиторской организации, квалификации аудиторов.

Повышение качества аудита является еще одним фактором устойчивого развития рынка аудиторских услуг.

Почему сокращается доля инициативного аудита? Разве исчезли причины, по которым проводился инициативный аудит? Нет, причины сохраняются: недостаточная квалификация и высокая текучесть работников бухгалтерии, сложность и частые изменения бухгалтерского и налогового законодательства и т. д. Однако интерес к инициативному аудиту пропадает. И здесь нельзя говорить только о наличии внешних причин, связанных с проблемами национальной экономики. Есть другая, не менее важная внутренняя причина - низкое качество самого аудита. Аудиторское заключение перестает отвечать главному требованию - предоставлять разумную уверенность в полноте и достоверности финансовой отчетности аудируемого лица. Соглашаясь работать по демпинговым ценам, аудитор заранее понимает, что не может качественно провести аудит, но это понимает и клиент. И он перестает видеть смысл в проведении «поверхностного» аудита и, естественно, не хочет за это платить. Круг замкнулся: низкое качество аудита оправдывается его низкой ценой, низкая цена аудита не позволяет выполнять его качественно. Этот круг необходимо разорвать: до тех пор, пока клиент не будет уверен в высоком качестве аудита, предоставляемого любой, даже малой аудиторской организацией, он не будет стремиться к проведению аудита.

Проблема качества аудиторских услуг является острой и болезненной как для самого аудиторского сообщества, которое реально оценивает ее масштабы и глубину, так и для пользователей финансовой отчетности, которые сталкиваются с положительными аудиторскими заключениями, подтверждающими отчетность, содержащую существенные искажения. Как отмечалось выше, данная проблема характерна не только для российского рынка, однако это не является основанием для отказа от ее решения.

Необходим глубокий анализ причин и факторов сложившейся ситуации. Безусловно, аудитор финансово зависит от клиента: он работает по договору и за выполненную работу должен получить соответствующее вознаграждение. Но для клиента часто результатом работы аудитора является не само заключение, а его вид. Более того, часто возможность оказания других услуг (консалтинга, разработки решений в сфере финансового управления и иных) непосредственно зависит от удовлетворенности клиента результатами аудита. Готово ли аудируемое лицо получить негативное заключение? Обратится ли оно к этому же аудитору на следующий год? К сожалению, ответ на этот вопрос в большинстве случаев очевиден.

Аудитор становится заложником ситуации, при которой, с одной стороны, он должен дать объективное заключение, соответствующее высоким требованиям стандартов, а с другой - проявлять «благоразумие» в условиях сжимающегося рынка и наличия острой конкуренции. В целях преодоления сложившейся негативной ситуации необходимо продумать решения, которые пока не найдены и в мировой практике.

Одной из мер решения указанной проблемы может явиться закрепление на законодательном уровне возможного периода, в течение которого клиент не может менять аудитора. Минимальное ограничение срока (например, три года) - это гарантия для аудитора, что клиент не сможет отказаться от его услуг при получении негативного заключения, а также стимул для самого аудитора провести работу качественно, создав, таким образом, предпосылки улучшения финансовой отчетности и, соответственно, своей же работы на следующий год. Максимальное ограничение - это гарантия для общества, что многолетнее сотрудничество клиента и аудитора не перерастет в «дружбу», которая часто исключает объективность.

Конечно, подобное решение не является панацеей, и именно поэтому необходим комплекс целенаправленных мер по преодолению сложившейся ситуации. К их числу относятся действия, которые должны быть инициированы самими аудиторскими организациями: методическое обеспечение выполнения требований аудиторских стандартов; усиление внутреннего контроля; отказ от услуг недостаточно квалифицированных аудиторов и др.[37] Только такой подход должен обеспечивать аудиторской организации возможность сохранения своего места на рынке.

Усиление внешнего контроля как фактор повышения качества аудита. Важнейшую роль в обеспечении повышения качества аудита призваны сыграть СРОА, осуществляющие внешний контроль качества работы аудиторов. В этой связи необходимо рассмотреть сегодняшние особенности ВКК, одной из которых является присутствие с 2012 г. (п. 5 ст. 10 Закона № 307-ФЗ) на «поле» СРОА государства в лице Росфиннадзора (далее - РФН).

По данным Минфина России, за два последних года количество проверок аудиторских организаций, проведенных РФН, выросло с 97 до 240, т. е. почти в 2,5 раза.[38] С одной стороны, это отражает вполне обоснованную озабоченность качеством аудита и, прежде всего, аудита общественно значимых хозяйствующих субъектов, составляющих основу национальной экономики. Но осуществление контрольных действий со стороны РФН требует существенных расходов федерального бюджета, которые при такой динамике проверок будут только расти, что вряд ли можно считать рациональным, тем более в нынешних финансово-экономических условиях.

Одной из основных целей введения саморегулирования аудиторской деятельности было сокращение избыточных функций государства. Функция контроля СРО за своими членами является неотъемлемой частью института саморегулирования, одним из основных элементов, призванных обеспечивать его эффективность.

Применительно к аудиторской деятельности государство в лице РФН не просто дублирует функцию внешнего контроля, реализуемую СРОА, а по существу узурпирует ее, неся неоправданные расходы.

Как справедливо замечает Е. В. Анохова, сложившаяся ситуация противоречит мировой практике.[39] Так, например, в Германии, применяющей континентальную модель регулирования, предусмотрено обязательное членство аудиторов в аудиторской палате Германии. Но государство регулирует только стратегию развития аудиторской деятельности, а независимый государственный орган - Комиссия по надзору за профессией аудитора, подотчетная Федеральному министерству экономики и технологий, контролирует деятельность только аудиторской палаты Германии, не осуществляя мероприятий ВКК работы аудиторских организаций. Аналогичная ситуация и в Японии, где государственный орган - Агентство финансовых услуг (Financial Services Agency), подотчетное министру финансов, осуществляет надзор за деятельностью Института сертифицированных общественных бухгалтеров. В США надзором за аудитом листинговых компаний занимается некоммерческая организация - Совет по надзору за учетом в публичных компаниях (Public Company Accounting Oversight Board), находящаяся под надзором Комиссии по ценным бумагам и биржам. Перечисленные национальные модели, в том числе и близкие к российской модели саморегулирования аудиторской деятельности, не предполагают осуществления непосредственного государственного контроля профессиональной деятельности аудиторских организаций.

Разработка и выполнение комплекса мероприятий, направленных на поддержку малых и средних аудиторских организаций. Им сложно вести равноценную конкурентную борьбу с лидерами аудиторского рынка. Подобная ситуация характерна не только для России. С.В. Косткин делает обоснованный вывод: «Международный рынок обязательного аудита отчетности крупнейших компаний крайне концентрирован и практически полностью сосредоточен в руках «большой четверки»... аудиторы среднего звена вряд смогут стать полноценной заменой «большой четверки», если та по каким-либо причинам больше не сможет обслуживать рынок. Такая ситуация сложилась из-за того, что фирмы среднего размера сталкиваются с рядом входных барьеров, таких, как репутация, ресурсы, охват сетей в сочетании с неограниченной ответственностью в большинстве государств Евросоюза».[40]

Учитывая мировой опыт и понимая сложность финансового положения значительного количества малых и средних аудиторских организаций, необходимо отдавать себе отчет, что часть из них уйдет с аудиторского рынка как по финансовым причинам, так и в связи с невозможностью пройти процедуры внешнего контроля качества. Вместе с тем потенциально конкурентоспособные вправе рассчитывать на поддержку со стороны СРОА, а также органов государственной власти и местного самоуправления, заинтересованных как в сохранении занятости населения, так и в развитии предпринимательской деятельности. В условиях ограниченности ресурсов эта поддержка может выражаться в софинансировании программ повышения квалификации аудиторов по наиболее перспективной тематике в лучших учебно-методических центрах, осуществляющих профессиональную переподготовку и повышение квалификации аудиторов; предоставлении им преференций (в виде дополнительных баллов) при участии в тендерах на право проведения аудита; предоставлении им налоговых льгот.

Заключение

В завершение исследования необходимо сформулировать основные выводы.

1. Понятие аудиторской деятельности может рассматриваться как с экономической, так и правовой точки зрения. Экономическая сущность аудиторской деятельности раскрывается через ее учетные и контрольные функции и отражается в качестве подтверждения факта достоверности отчетов по результатам проверки хозяйственно-финансовой деятельности проверяемого субъекта.

С правовой точки зрения (ее закрепляет, в первую очередь, федеральный закон № 307-ФЗ от 30.12.2008 г. «Об аудиторской деятельности»), - это деятельность по проведению аудита и оказанию сопутствующих аудиту услуг, осуществляемая аудиторскими организациями, индивидуальными аудиторами.

При этом аудит представляет собой независимую экспертизу финансовой отчетности предприятия, проводимую квалифицированными специалистами (аудиторами). Аудит можно определить как своеобразную экспертизу бизнеса, путем выявления его слабых сторон и назначения рекомендаций по их устранению.

2. Правовое регулирование аудиторской деятельности в России осуществляется в соответствии с федеральными законами от 30 декабря 2008 г. № 307-ФЗ «Об аудиторской деятельности», от 1 декабря 2007 г. № 315-Ф3 «О саморегулируемых организациях» и иными нормативно-правовыми актами, которые сформировали современные архитектуру и модель управления, базирующиеся на сочетании государственного и профессионального регулирования.

Анализ российской модели регулирования аудиторской деятельности в целом показал ее соответствие мировой практике и наличие сформировавшегося института аудита, адекватного развитию национальной экономики.

3. В работе рассмотрены основные аспекты саморегулирования в сфере аудиторской деятельности. Сделан вывод, что на данный момент правовой статус саморегулируемых организаций в сфере аудита прописан в законодательстве неудачно. К примеру, из 16 членов Совета по аудиторской деятельности только двое являются представителями аудиторского сообщества; председатель Совета избирается из представителей пользователей бухгалтерской (финансовой) отчетности. Серьезные нарекания вызывает решение законодателя о повышении требований к численности членов саморегулируемых организаций аудиторов (п. 1 ч. 3 ст. 17 Закона N 307-ФЗ).

В этой связи данная сфера аудиторской деятельности требует существенного изменения, с учетом интересов как профессионального сообщества аудиторов, так и целей повышения конкурентоспособности аудиторских организаций и повышения качества предоставляемых аудиторских услуг.

4. Исследование статистических данных, характеризующих динамику рынка аудиторских услуг за последние годы, свидетельствует о наличии ряда тревожных фактов, в том числе:

- сокращение численности лиц, имеющих право заниматься аудиторской деятельностью;

- снижение реальных доходов аудиторских компаний;

- неравномерность развития крупных аудиторских организаций, с одной стороны, малых и средних - с другой;

- существенное уменьшение количества аудируемых лиц и пр.

Эти факты отражают формирование негативных тенденций развития аудита, наличие которого является определенным гарантом обеспечения общества достоверной и полной информацией о финансовом состоянии бизнес-субъектов.

5. Одной из острых проблем является низкое качество аудита. Для ее преодоления требуется усиление внешнего и внутреннего контроля, а также повышение ответственности самих аудиторов. Ответственность за проведение внешнего контроля полностью должна быть возложена на СРОА, которые располагают необходимыми для этого возможностями.

6. Преодоление негативных тенденций и обеспечение поступательного развития аудиторской деятельности требуют введения на законодательном уровне финансовой ответственности за уклонение от проведения обязательного аудита; ведения борьбы с демпинговыми ценами на аудит; принятия и исполнения комплекса мер по поддержке малых и средних аудиторских организаций.

Представляется, что выявленные в ходе исследования проблемы правового регулирования аудиторской деятельности требуют к себе внимания как правовой науки, так и законодателя.

Список использованных источников

Нормативные правовые акты

- Федеральный закон от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности» (ред. от 03.07.2016) // Собрание законодательства РФ. - 2009. - № 1. - Ст.15.

- Федеральный закон от 01.12.2007 г. № 315-ФЗ «О саморегулируемых организациях» (ред. от 03.07.2016 г.) // Собрание законодательства РФ. – 2007. - № 49. - Ст. 6076.

- Федеральный закон от 1 декабря 2014 г. № 403-Ф3 «О внесении изменений в отдельные законодательные акты Российской Федерации» // Российская газета. - 2014. - 3 дек.

- Распоряжение Правительства РФ от 30.12.2015 № 2776-р «О Концепции совершенствования механизмов саморегулирования» // Собрание законодательства РФ. – 2016. - № 2 (часть II). - Ст. 458.

- Правила независимости аудиторов и аудиторских организаций (одобрены Советом по аудиторской деятельности 20.09.2012, протокол N 6) (ред. от 20.06.2016) // СПС Консультант-Плюс. – Режим доступа: http://www.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=200517#0

- Кодекс профессиональной этики аудиторов (одобрен Советом по аудиторской деятельности 22.03.2012, протокол N 4) (ред. от 18.12.2014) // СПС Консультант-Плюс. – Режим доступа: http://www.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=122639#0

- Федеральный закон от 07.08.2001 № 119-ФЗ «Об аудиторской деятельности» // СЗ РФ. - 2001. - № 33 (ч.1). - Ст. 3422 (утратил силу).

Научная литература

- Аганбегян А.Г. Шесть шагов, необходимых для возобновления социально-экономического роста и преодоления стагнации, рецессии и стагфляции // Деньги и кредит. - 2015. - № 2. – С. 7-13.

- Анохова Е.В. Саморегулирование аудиторской деятельности: современный этап // Аудиторские ведомости. - 2011. - № 12. – С. 47-52.

- Аренс Э.А., Лоббек Дж.К. Аудит. - М.: Финансы и статистика, 2003. - 560 с.

- Бойков В.М. Развитие рынка аудита на основе взаимодействия СРО аудиторов. // Сайт Екатеринбургского Аудит-Центра. – Режим доступа: http://www.usac.ru/news/1335

- Булгакова Л.И. Аудит в России: механизм правового регулирования. - М.: Волтерс Клувер, 2005. - 256 c.

- Данилевский Ю.А. Аудит и основные направления аудиторской деятельности: Учебное пособие. - М.: Изд. ФИПК, 2011. - 97 с.

- Косткин С.В. Современные тенденции в регулировании аудиторской профессии в Европейском союзе // МСФО и МСА в кредитной организации. 2007. - № 2. – С. 39-43.

- Кудрин А.Л. Санкции приведут к затяжной рецессии, стагнации и падению ВВП. // Ведомости. – 2015. - 3 июня.

- Лабынцев Н.Т., Моложавенко И.С. Регулирование аудиторской деятельности за рубежом // Аудиторские ведомости. - 2009. - № 6. – С. 72-76.

- Макарова И. В. Международные стандарты аудиторской деятельности: значение, содержание и применение в России // Аудитор. - 2012. - № 11. - С. 18-32.

- Основные показатели деятельности по осуществлению внешнего контроля качества работы аудиторских организаций, аудиторов // Сайт Минфина России. – Режим доступа: http://minfin.ru/common/upload/library/2014/06/ main/20140416_Tab_0snovnye_pokazateli_VKKR.doc

- Рушайло П. Советы в пользу бедных. Почему падают доходы аудиторов и консультантов // Коммерсантъ-Деньги. - 2015. - № 16. – С. 40-42.

- Санникова И.Н. Профессиональные саморегули- руемые организации в России: ожидания и реальность // Международный бухгалтерский учет. - 2011. - № 17. – С. 8-14.

- Турбанов А.В. О перспективах саморегулирования в сфере аудита // Аудиторские ведомости. – 2015. - № 7. – С. 3-11.

- Турбанов А.В., Лисовская И.А. Рынок аудиторских услуг в России: тенденции, проблемы, направления развития // Деньги и кредит. - 2015. - № 2. - С. 14-20.

- Шакирова Г.А. Аудиторская деятельность как экономико-правовая категория // Научный альманах. - 2015. - № 12-1 (14). - С. 400-404.

- Шеремет А.Д., Суйц В.П. Аудит. Аудит. Учебник 6-е издание. - М.: ИНФРА-М, 2014. – 352 с.

Приложение 1

Рис. 1. Виды и содержание аудиторской деятельности

-

Шакирова Г.А. Аудиторская деятельность как экономико-правовая категория // Научный альманах. - 2015. - № 12-1 (14). - С. 400. ↑

-

Там же. С. 400-401. ↑

-

Шеремет А.Д., Суйц В.П. Аудит. Аудит. Учебник 6-е издание. - М.: ИНФРА-М, 2014. С. 6-8. ↑

-

Аренс Э.А., Лоббек Дж.К. Аудит. - М.: Финансы и статистика, 2003. С. 23. ↑

-

Федеральный закон от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности» (ред. от 03.07.2016) // СЗ РФ. - 2009. - № 1. - Ст.15. ↑

-

Федеральный закон от 07.08.2001 № 119-ФЗ «Об аудиторской деятельности» // СЗ РФ. - 2001. - № 33 (ч.1). - Ст. 3422 (утратил силу). ↑

-

Булгакова Л.И. Аудит в России: механизм правового регулирования. - М.: Волтерс Клувер, 2005. С. 6-9. ↑

-

Данилевский Ю.А. Аудит и основные направления аудиторской деятельности: Учебное пособие. - М.: Изд. ФИПК, 2011. С. 5. ↑

-

Шеремет А.Д., Суйц В.П. Аудит. Аудит. Учебник 6-е издание. - М.: ИНФРА-М, 2014. С. 12-14. ↑

-

Макарова И. В. Международные стандарты аудиторской деятельности: значение, содержание и применение в России // Аудитор. - 2012. - № 11. - С. 23. ↑

-

Шакирова Г.А. Аудиторская деятельность как экономико-правовая категория // Научный альманах. - 2015. - № 12-1 (14). - С. 404. ↑

-

Федеральный закон от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности» (ред. от 03.07.2016) // СЗ РФ. - 2009. - № 1. - Ст.15. ↑

-

Федеральный закон от 01.12.2007 г. № 315-ФЗ (ред. от 03.07.2016 г.) «О саморегулируемых организациях» // Собрание законодательства РФ. – 2007. - № 49. - Ст. 6076. ↑

-

Федеральный закон от 1 декабря 2014 г. № 403-Ф3 «О внесении изменений в отдельные законодательные акты Российской Федерации» // Российская газета. - 2014. - 3 дек. ↑

-

Лабынцев Н.Т., Моложавенко И.С. Регулирование аудиторской деятельности за рубежом // Аудиторские ведомости. - 2009. - № 6. – С. 73. ↑

-

Санникова И.Н. Профессиональные саморегули- руемые организации в России: ожидания и реальность // Международный бухгалтерский учет. - 2011. - № 17. – С. 8-10. ↑

-

Турбанов А.В., Лисовская И.А. Рынок аудиторских услуг в России: тенденции, проблемы, направления развития // Деньги и кредит. - 2015. - № 2. - С. 15. ↑

-

Лабынцев Н.Т., Моложавенко И.С. Регулирование аудиторской деятельности за рубежом // Аудиторские ведомости. - 2009. - № 6. – С. 74. ↑

-

Рушайло П. Советы в пользу бедных. Почему падают доходы аудиторов и консультантов // Коммерсантъ-Деньги. - 2015. - № 16. – С. 40. ↑

-

Турбанов А.В. О перспективах саморегулирования в сфере аудита // Аудиторские ведомости. – 2015. - № 7. – С. 3. ↑

-

Кудрин А.Л. Санкции приведут к затяжной рецессии, стагнации и падению ВВП. // Ведомости. – 2015. - 3 июня. ↑

-

Турбанов А.В. О перспективах саморегулирования в сфере аудита // Аудиторские ведомости. – 2015. - № 7. – С. 6-7. ↑

-

Аганбегян А.Г. Шесть шагов, необходимых для возобновления социально-экономического роста и преодоления стагнации, рецессии и стагфляции // Деньги и кредит. - 2015. - № 2. – С. 7-13. ↑

-

Турбанов А.В. О перспективах саморегулирования в сфере аудита // Аудиторские ведомости. – 2015. - № 7. – С. 5. ↑

-

Распоряжение Правительства РФ от 30.12.2015 № 2776-р «О Концепции совершенствования механизмов саморегулирования» // Собрание законодательства РФ. – 2016. - № 2 (часть II). - Ст. 458. ↑

-

Турбанов А.В. О перспективах саморегулирования в сфере аудита // Аудиторские ведомости. – 2015. - № 7. – С. 7-8. ↑

-

Турбанов А.В. О перспективах саморегулирования в сфере аудита // Аудиторские ведомости. – 2015. - № 7. – С. 10. ↑

-

Турбанов А.В., Лисовская И.А. Рынок аудиторских услуг в России: тенденции, проблемы, направления развития // Деньги и кредит. - 2015. - № 2. - С. 15. ↑

-

Там же. С. 15-16. ↑

-

Турбанов А.В., Лисовская И.А. Рынок аудиторских услуг в России: тенденции, проблемы, направления развития // Деньги и кредит. - 2015. - № 2. - С. 16. ↑

-

Там же. С. 17. ↑

-

Кодекс профессиональной этики аудиторов (одобрен Советом по аудиторской деятельности 22.03.2012, протокол N 4) (ред. от 18.12.2014) // СПС Консультант-Плюс. – Режим доступа: http://www.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=122639#0 ↑

-

10. Правила независимости аудиторов и аудиторских организаций (одобрены Советом по аудиторской деятельности 20.09.2012, протокол N 6) (ред. от 20.06.2016) // СПС Консультант-Плюс. – Режим доступа: http://www.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=200517#0 ↑

-

Основные показатели деятельности по осуществлению внешнего контроля качества работы аудиторских организаций, аудиторов // Сайт Минфина России. – Режим доступа: http://minfin.ru/common/upload/ library/2014/06/main/20140416_Tab_0snovnye_pokazateli_VKKR.doc ↑

-

Бойков В.М. Развитие рынка аудита на основе взаимодействия СРО аудиторов. // Сайт Екатеринбургского Аудит-Центра. – Режим доступа: http://www.usac.ru/news/1335 ↑

-

Турбанов А.В., Лисовская И.А. Рынок аудиторских услуг в России: тенденции, проблемы, направления развития // Деньги и кредит. - 2015. - № 2. - С. 18. ↑

-

Турбанов А.В., Лисовская И.А. Рынок аудиторских услуг в России: тенденции, проблемы, направления развития // Деньги и кредит. - 2015. - № 2. - С. 19. ↑

-

Основные показатели деятельности по осуществлению внешнего контроля качества работы аудиторских организаций, аудиторов // Сайт Минфина России. – Режим доступа: http://minfin.ru/common/upload/ library/2014/06/ main/20140416_Tab_0snovnye_pokazateli_VKKR.doc ↑

-

Анохова Е.В. Саморегулирование аудиторской деятельности: современный этап // Аудиторские ведомости. - 2011. - № 12. – С. 47. ↑

-

Косткин С.В. Современные тенденции в регулировании аудиторской профессии в Европейском союзе // МСФО и МСА в кредитной организации. 2007. - № 2. – С. 39. ↑

- Анализ структуры торгового ассортимента (на примере торгового предприятия) ( Теоретические основы формирования товарного ассортимента розничной организации и обеспечение его устойчивости )

- Организация рекламной деятельности в организации ( Сущность рекламной деятельности предприятия, ее содержание и оценка эффективности )

- Роль мотивации в поведении организации ( Теоретические основы мотивации в системе управления персоналом )

- Разработка маркетингового плана реально существующей организации ( Понятие и сущность маркетингового планирования )

- Управления Каналами сбыта в системе товародвижения реально существующей организации ( Уровни и структура каналов распределения )

- Современные преобразования в экономике страны

- ФИНАНСЫ В МАКРОЭКОНОЧЕСКОЙ СИСТЕМЕ

- Профессионально-личностные деформации субъекта труда (профессиональная деформация)

- Профессионально-личностные деформации субъекта труда (Личность и развитие)

- Организация и развитие коммерческой деятельности предприятий на рынке товаров и услуг ( ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОРГАНИЗАЦИИ И РАЗВИТИЯ КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЙ НА РЫНКЕ ТОВАРОВ И УСЛУГ )

- Выбор стиля руководства организации.

- Корпоративная культура (Механизмы корпоративной культуры)