Автоматизированная форма (Современные методы автоматизации бухгалтерского учета)

Содержание:

ВВЕДЕНИЕ

Удовлетворение информационных потребностей – главное назначение

бухгалтерского учета. Но, тем не менее, при ручном труде используется гораздо меньший объем информации, чем тот, которым располагает система бухгалтерского учета. Это существенно влияет на качество рекомендаций по

управляющим воздействиям на объект управления, которые могут быть приняты на основе бухгалтерской информации. Эффективность бухгалтерского учета значительно повышается, если его информация является:

- обоснованной,

- полной,

- своевременной,

- динамичной.

Причем, повышение качества управления бухгалтерским учетом на промышленном предприятии невозможно без совершенствования всех его функций. Бухгалтерский учет является необходимой функцией управления производством, так как он формирует наиболее полную информацию о закономерностях деятельности и тенденциях развития промышленных предприятий, о конкретных хозяйственных ситуациях. Необходимым условием совершенствования хозяйственного механизма является:

- улучшение постановки бухгалтерского учета,

- усиление его контрольных и аналитических функций,

- повышение роли учета в управлении.

Из изложенного следует вывод о необходимости автоматизации бухгалтерской информации.

Можно сказать, что бухгалтерский учет является системным учетом. Определенные его задачи могут решаться отдельно, но они взаимосвязаны

информационными каналами, чем и обеспечивается полнота выходной информации.

При этом, существенным недостатком некоторых решений автоматизированных систем обработки учетных данных является отсутствие

системного, комплексного подхода к теоретическим и методологическим проблемам учета. Кстати, при проектировании и внедрении автоматизированная подсистема обработки учетной информации разбивается

на функциональные модули. Причем, они имеют:

- сложную иерархическую структуру,

- свои входные и выходные информационные связи,

- алгоритмы решения.

Необходимо заметить, что недостатком в подходе к автоматизации бухгалтерского учета на практике является именно автоматизация его отдельных разбросанных участков. Доминируют индивидуальный и ведомственный подход к автоматизации отдельных участков учета и самостоятельная машинная реализация. Проведенные в последнее время теоретические и практические исследования свидетельствуют о том, что имеющиеся в стране АСУП не содержат подсистему учета, которая охватывала бы весь комплекс необходимых зада. Или, можно сказать, что проблема автоматизации бухгалтерского учета в народном хозяйстве, особенно в сельском хозяйстве, полностью не решена.

На предприятиях бухгалтерский учет до последнего времени традиционно выполняет задачи исчисления сводных данных в расчете на сравнительно длительный отчетный период: месяц, квартал, год.

Практическая машинная обработка учетных операций приспособлена

главным образом для получения месячных отчетных данных. При этом, она не дает оперативной информации, которая необходима для принятия своевременных управленческих решений при обнаружении тех или иных недостатков в работе.

Отрыв теоретических концепций учета от практики является одним из

недостатков существующих подходов к его автоматизации. Для решения данной проблемы существуют два подхода:

1) пересмотр методологических аспектов учета по схеме:

«непосредственно от требований механизации и автоматизации учета к его

методологии»;

2) комплексный пересмотр теоретических и методологических основ

бухгалтерского учета.

При реализации первого подхода достигается ограниченный эффект, который выражается в локальных изменениях в методологии системы учета. Система учета совершенствуется в основном в направлении удовлетворения

требований автоматизации, например:

- составление и ведение кодов,

- упорядочение первичных документов и документооборота и т.д.

Такой индивидуальный подход является классическим, особенно при механизации учета с использованием КВМ и ПВМ, а также при частичной автоматизации отдельных этапов учетных функций на ЭВМ. Затем в результате этого осуществляется обработка информации отдельных разрозненных участков бухгалтерского учета. А этого недостаточно при его автоматизации.

Несоответствие действующей системы бухгалтерского учета возможностям быстродействующих ЭВМ требует новых методологических и теоретических концепций в решении касающихся его проблем. В связи с этим, второй подход предусматривает изменения в методологии бухгалтерского учета. При этом, через нее – реализацию возможностей комплексной автоматизации учетных функций на ЭВМ. В результате, достигается наибольшая эффективность. Хотя, для этого в свою очередь необходима разработка гибкой теоретико-методологической основы системы учета. После построения усовершенствованной основы общей системы учета решаются ее конкретные подсистемы и задачи. Такой подход требует серьезных изменений в организации бухгалтерского учета.

Система счетов бухгалтерского учета является тем основным методологическим приемом, который обеспечивает комплексность обработки информации. Теоретические основы бухгалтерского учета обозначает путь его совершенствования в практике предприятий на основе применения ЭВМ. И совсем наоборот, практическое применение вычислительных машин и теории обработки информации в учете требуют пересмотра теоретических и методологических основ последнего. В этом заключается взаимопроникновение и взаимосвязанность различных наук не только между собой, но и с практикой.

Цель работы – изучить автоматизированную форму бухгалтерского учета.

Исходя из выбранной цели, в работе поставлены и решены следующие задачи:

− рассмотреть современные методы автоматизации бухгалтерского учета;

− проанализировать переход автоматизированной системы бухгалтерского учета на МСФО;

− обосновать необходимость проведения организационно-технических мероприятий для успешного внедрения автоматизированных систем учета и управления на предприятиях общепита.

1. Автоматизированная форма

1.1. Современные методы автоматизации бухгалтерского учета

Любого руководителя организации, как правило, волнуют проблемы:

- повышения доходов организации,

- управления персоналом,

- эффективности управления.

Каждый день руководитель сталкивается с принятием решений в условиях рыночной неопределенности. И это, неминуемо, приводит к постоянному контролю моментов финансово-хозяйственной жизни. Все это сопровождается огромным количеством документов с множеством информации, для обработки которой требуется огромное количество времени и серьезные физические затраты.

Хорошо сгруппированная и обработанная информация в какой-то степени является гарантией хорошо отлаженной управленческой системы. А вот отсутствие достоверных данных очень часто приводит к ошибочному решению в изменении деятельности компании и в дальнейшем, в таком случае, к серьезному ущербу.

Профессиональные бухгалтерские системы должны обеспечивать качественное ведение учета, быть надежными и удобными в эксплуатации вне зависимости от их [5]:

- масштаба,

- программно – аппаратной платформы,

- стоимости.

С функциональной точки зрения бухгалтерские системы должны:

- безошибочно производить арифметические расчеты;

- обеспечивать подготовку, заполнение, проверку и распечатку первичных и отчетных документов произвольной формы;

- осуществлять безошибочный перенос данных из одной печатной формы в другую;

- производить накопление итогов и исчисление процентов произвольной степени сложности;

- обеспечивать обращение к данным и отчетам за прошлые периоды.

Компьютеризация бухучета помогает понижению его трудоемкости, но не позволяет сделать учет максимально оперативным и уменьшить сроки выполнения на другие отчетности. Особенно детально такие вопросы решаются в условиях компьютеризации всего объема учетных работ. В основном предпочтение отдается разработке прикладных пакетов компьютерных программ, которые реализуют автоматическое решение всех видов типовых задач в бухгалтерском учете.

Период компьютеризации бухгалтерского учета прошел 3 этапа:

1) создание программ для ведения бухгалтерии совпал по временным рамкам с началом перестройки. Большой популярностью пользуются программы отечественных создателей. Это можно объяснить тем, что такие пакеты программ лучше всего подходили для условий переходной экономики и быстрых перемен в законах, которые отвечали за регулирование порядка бухгалтерского учета. Большое количество создаваемых программ разрабатывались в виде автоматизированных рабочих мест для работы на автономных компьютерах. В тот период большой популярностью пользовались такие первичные программы как «Финансы без проблем», «Турбо-бухгалтер», «Парус».

2) этот этап связан с развитием коммерческих структур и началом массовой приватизации. В связи с этим, на смену заказным разработкам для отдельных компаний пришла потребность в массовых разработках бухгалтерских компьютерных программ. Тогда появились такие современные компании: «1С», «Омега», «Диасофт», R-Style Software Lab.

3) этот этап характеризуется созданием объединенных программных средств, соединяющих в себе несколько предметных областей компьютеризации бухучета [7].

Необходимо заметить, что в России к самым распространенным и популярным программам компьютеризации бухгалтерского учета относятся:

1) компьютерная программа 1С: Бухгалтерия. Это бухгалтерская программа, предназначенная для ведения синтетического и аналитического учета по различным отраслям бухгалтерии.1С имеет возможность ручного и автоматического ввода различных бухгалтерских проводок и операций, которые впоследствии заносятся в журнал программы.

Когда нужно просмотреть проводки или операции в журнале программы, можно задать различные параметры поиска. Например, ввести определенный временной период или вывести определенную группу проводок или операций. Кроме внутреннего журнала 1С содержит перечень справочной информации для помощи в ведении бухучета. На базе вводимых операций и проводок программа может выполнить расчет итогов, которые могут быть рассчитаны за определенный промежуток времени (год, квартал, месяц и т.д.), ограниченный двумя календарными датами.

Также, в этой программе предусмотрена функция составления произвольных отчетов, которые позволяют на бухгалтерском языке дать описание форме и содержанию составленному отчету, включая в него остатки и обороты по счетам. При помощи такого режима реализуются отчеты, которые потом предоставляются в налоговые службы. Одновременно, бухгалтера используют эту функцию для:

- составления внутренних отчетов,

- помогают в мониторинге финансовой деятельности предприятия и принятия своевременных управленческих решений для исправления ситуации.

Также в программе предусмотрена такая функция как сохранение резервной копии текстовых документов в архиве программы.

Системы автоматизации бухгалтерского учета компании 1С являются самыми популярными и востребованными в России, так как они:

- имеют сильно развитую дилерскую сеть по всей стране,

- компания грамотно разработала маркетинговую стратегию,

- организовала сильную рекламную компанию.

Для помощи пользователям программ 1С выпускаются многочисленные методические пособия и организовываются учебные центры.

2) компания «АйТи» создала систему компьютеризации «БОСС. Эта программа предназначена для больших производственных торговых и производственных объединений, а также для больших организаций. В систему «БОСС» включена система компьютеризации бухгалтерского учета под названием «БОСС-Бухгалтер», которая осуществляет бухгалтерский учет организации и составление отчетности, как для внутреннего пользования и контроля деятельности предприятия, так и для налоговых органов. Вместе с этим, в системе «БОСС» предусмотрен ряд модулей, которые помогают при компьютеризации других отраслей деятельности предприятия [6]:

- БОСС-Кадровик,

- БОСС-Референт,

- БОСС-Продавец,

- БОСС-Технолог,

- БОСС-Аналитик,

- БОСС-Финансист.

3) компания «Омега» представляет на рынок САБУ ABACUS Professional. Эта программа предназначена для небольших организаций и предприятий, где численность персонала составляет не более 50–60 человек. Также эта программа может быть использована для ведения бухгалтерии, финансового и управленческого планирования. В базе ABACUS Professional заложено единое поле проводок. Это может означать, что изменение данных в одном модуле приводит к изменению данных во всей системе, независимо от того, где вводились проводки. Все проводки и бухгалтерские операции вносятся в единую базу данных системы, что помогает в оперативном принятии управленческих решений. Данная система помогает обеспечивать хорошую степень взаимодействия между различными отраслями бухгалтерского учета.

4) «инфо-предприятие» – это самая современная автоматизированная система бухгалтерского учета. Ее преимущество по сравнению с такой программой, как 1С в том, что в работе пользователь оперирует не конкретными объектами учета, а произвольным набором аналитик. Таким образом, она больше подходит именно под российскую специфику бухгалтерского учета и ведения бизнеса, где много нестандартности, непредсказуемости.

Другим важным преимуществом программы является то, что она оптимизирована на ведение бухгалтерии в единой базе данных, а не в нескольких отдельных базах, в которых ведут зарплату, склад и т.д. Это является основой для прозрачности бухгалтерии и управляемости бизнеса.

5) система управления предприятием ИС-ПРО – это комплексный программный продукт, позволяющий вести в одной программе:

- оперативный,

- бухгалтерский,

- налоговый,

- управленческий учет.

Этот продукт предназначен для решения практических задач управления предприятием. Система «ИС-Про» рассчитана на управление производственными предприятиями различного профиля с локальной сетью, объединяющей до 100–150 компьютеров. Система «ИС-Про» – это мощный учетно-аналитический аппарат:

- высокой гибкостью,

- тщательно отшлифованным интерфейсом,

- устойчивостью,

- надежностью.

6) система «ПАРУС-Предприятие 7» предназначена для малых и средних хозрасчетных предприятий различной отраслевой принадлежности:

- торговля,

- сфера услуг,

- элементарное производство,

- реклама и СМИ,

- общественное питание,

- туризм,

- иностранные компании и др.

Это простая, удобная, но в то же время мощная полнофункциональная система, позволяющая автоматизировать:

- бухгалтерский учет,

- основные торговые процессы и складской учет,

- расчет заработной платы,

- кадровый учет.

Эта система может эксплуатироваться как на одном, так и на нескольких (в пределах 15–20) объединенных в локальную сеть компьютерах.

7) «БЭСТ» – это комплексная система автоматизации оперативного и бухгалтерского учета. Гибкая технология автоматизированного учета позволяет объединить в единой системе:

- специализированный программный продукт,

- компьютерную сеть,

- кассовые аппараты,

- устройства считывания штрих-кодов и другое оборудование.

«БЭСТ» отличается:

- мощным аналитическим учетом,

- универсальностью,

- простотой освоения и удобством работы,

- настраиваемостью и гибкостью,

- отличной документированностью,

- высоким уровнем автоматизации [11].

Используемый в системе подход работы «от документа» дает возможность пользователям вести свои операции в естественном, привычном для них режиме, обрабатывая первичные документы. При этом, фирме позволяет просто и быстро вводить модули с новыми функциональными возможностями. Так, для организаций, осуществляющих торговые операции, в систему включены:

- модули учета и движения товарно-материальных ценностей и готовой продукции (ГП) на складах;

- модули управления продажами, анализа движения товаров и ГП, их прибыльности.

Для предприятий розничной торговли обеспечивается связь с электронными кассовыми аппаратами торговых залов и др.

В настоящее время существует широкий выбор различных систем автоматизации бухгалтерского учета. При автоматизации следует выбрать необходимую САБУ, исходя из задач и имеющихся ресурсов.

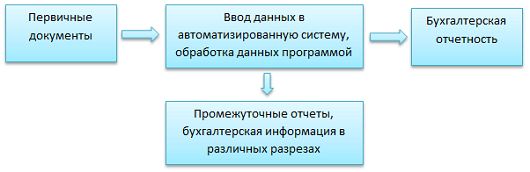

Автоматизированная форма бухгалтерского учета представлена в приложении 1.

При автоматизации бухучета важно не просто перевести всю бумажную работу на компьютер. Важно, чтобы это увеличило эффективность работы бухгалтерии и улучшило контроль над финансово-хозяйственной деятельностью предприятия, что в свою очередь повысит эффективность управления предприятием, и, как следствие, эффективность его работы.

1.2. Переход автоматизированной системы бухгалтерского учета на МСФО

Следует отметить, что технология обработки учетной информации в

автоматизированной системе бухгалтерского учета (АСБУ) и модель организации учетного процесса представляют автоматизированную форму бухгалтерского учета.

Построение автоматизированной формы учета осуществляется на тех же методических принципах, что и ручной учет. Проще говоря, это делается в соответствии с нормативными актами, регламентирующими порядок ведения учета, а также с соблюдением общих методологических принципов бухгалтерского учета.

Современные технические средства автоматизированной обработки учетной информации должны развиваться на следующих принципах [19]:

- рационализации форм учета;

- системности;

- целостности;

- адаптации автоматизированных информационных технологий к внешней среде;

- организации базы данных;

- автоматизации документооборота;

- автоматизации учетных функций.

Соблюдение данных принципов позволяет более рационально организовать технологию обработки учетной информации.

Автоматизированная форма бухгалтерского учета, как правило, отражает системный подход к описанию учетного процесса в условиях автоматизации в зависимости от выбранных:

- вариантов моделей учета,

- технических средств,

- программного обеспечения.

И тогда, на основе выбранных вариантов осуществляются процедуры получения совокупности учетных записей, которые служат исходной базой

для составления аналитических и синтетических регистров, а также

формирования бухгалтерского баланса и отчетности.

В связи с этим, можно с уверенностью сказать, что методологические правила и технологические моменты, отражающие обработку информации, остаются без изменений в условиях применения любой техники, которая делает более эффективной технологию бухгалтерского учета. Для обеспечения практического использования представленной модели необходима дальнейшая ее конкретизация в направлении моделирования информационных процессов и алгоритмизации обработки данных на всех участках учета.

В условиях автоматизации значительное совершенствование техники учета характеризуется расширением аналитических и контрольных функций на основе методологического единства данных первичного учета и основных учетных регистров. Определенный набор учетных функций, заложенный в алгоритмы программы, позволяет автоматизировать элементы метода бухгалтерского учета [21]:

- документацию,

- ведение счетов,

- двойную запись,

- оценку,

- калькуляцию и др.

Специфические особенности, связанные с технологией регистрации, накопления, обработки учетных данных и формированием отчетности, позволяют обобщить и выделить преимущества автоматизированной формы бухгалтерского учета, представленные в табл. 1.

Надо подчеркнуть, что автоматизация бухгалтерского учета не только предоставляет указанные преимущества, но и частично вносит следующие изменения в методику бухгалтерского учета:

- при автоматизированной модели документирования появляется возможность одновременно с созданием документа формировать типовые корреспонденции счетов, что значительно сокращает учетный процесс и позволяет своевременно создавать необходимые отчеты;

- повышается аналитичность расчетов за счет возможности добавления к отдельным бухгалтерским счетам дополнительных признаков аналитики, в результате чего на этих счетах, кроме учетных данных, могут отражаться плановые или нормативные показатели;

- ускоряется процесс калькулирования за счет увеличения скорости выполнения арифметических операций, повышается аналитичность информации калькуляционных листов благодаря одновременному использованию большого перечня статей;

- ускоряются процесс и неограниченная частота формирования бухгалтерской отчетности, а также повышаются достоверность и аналитичность отчетности [6,7].

Таблица 1

Преимущества автоматизированной формы бухгалтерского учета

|

Преимущества |

Характеристика |

|

Однократная регистрация |

Создание единой информационной базы данных |

|

Возможность организации |

Использование технических средств |

|

Унифицированный способ |

Сбор учетной информации на бухгалтерских |

|

Неограниченная аналитичность |

Возможность получения аналитической |

|

Встроенные бухгалтерские |

Автоматизация процедуры трансляции данных |

|

Автоматизация регламентных |

Расчет итогов оборотов и сальдо по счетам. |

|

Повышение достоверности |

Автоматизация арифметических операций |

|

Возможность параллельного |

Возможность получать несколько систем оценок |

Таким образом, автоматизированная форма бухгалтерского учета основывается на методологии бухгалтерского учета и охватывает решение взаимосвязанных вопросов информационного, программного и

технического обеспечения.

Теперь необходимо проанализировать технический уровень формирования отчетности в соответствии с МСФО. Существуют три метода подготовки финансовой отчетности в соответствии с международными стандартами [15]:

- на основе параллельного учета, при котором каждый факт хозяйственной жизни регистрируется отдельно в каждом из параллельных видов учета. При построении параллельного учета показатели финансовой отчетности в соответствии с МСФО формируются на основе данных бухгалтерского учета согласно РПБУ;

- метод трансляции проводок, осуществляемый посредством перевода данных из регистров, составленных по российским стандартам, в записи иного учетного стандарта;

- метод трансформации отчетности, составленной согласно РПБУ, в отчетность, составленную в соответствии с МСФО. В этом случае показатели отчетности по международным стандартам формируются на основе данных отчетности по РПБУ, скорректированных на величину отличий в учете и отчетности.

Можно сказать, что при применении метода трансформации на предприятии сводятся к минимуму трудовые и временные затраты. Часто данный метод используется при переходе на метод параллельного учета по международным стандартам. Этот метод заключается в отражении в учете согласно МСФО каждой хозяйственной операции. Для крупного предприятия это технически невозможно без внедрения дорогостоящей системы автоматизации. Сложные интегрированные системы учета предъявляют существенные требования к формализации и унификации бизнес-процессов на предприятии. Тогда это приводит к перестройке системы бухгалтерского учета.

Выбор метода составления отчетности в соответствии с МСФО обычно обоснован предполагаемыми затратами и целью внедрения международных стандартов в компании. Чем шире руководство планирует использовать информацию, подготовленную на основе МСФО, тем чаще компании выбирают параллельное ведение учета. Такой метод эффективнее. Это возможно, поскольку этот метод позволяет строить систему внутренней отчетности компании на тех же принципах, что и внешней. Однако на практике для целей формирования отчетности в соответствии с МСФО наиболее широкое распространение получил вариант комбинирования параллельного учета и трансформации отчетности.

Рассмотрим возможности автоматизированного формирования финансовой отчетности в соответствии с МСФО с помощью отечественных и зарубежных программных продуктов.

Нередко, крупные предприятия используют автоматизированные ERP-системы класса, которые по функциональным возможностям позволяют автоматизировать деятельность предприятия. Проще говоря, вести финансовый и управленческий учеты, а также учет для целей налогообложения и формировать отчетность по российским и международным стандартам. Данные системы зарубежных производителей обычно ориентированы на западные методики учета и формирования отчетности согласно МСФО. Но, они в той или иной степени приспособлены к ведению учета и по российским стандартам.

Все ERP-системы различаются по используемой системе управления базами данных (СУБД). Например, ERP-системы для крупных предприятий рассчитаны на тысячи пользователей, а для средних предприятий данные системы подвержены меньшей нагрузке. Следовательно, производительность системы будет зависеть от используемой СУБД.

Все ERP-системы модульные. Поэтому каждый модуль охватывает определенную функциональную сферу деятельности предприятия и состоит из подмодулей. Например, система "Oracle E-Business Suite" состоит из совокупности представленных модулей, а финансовый модуль - из 12 блоков (подмодулей) [12].

Для крупных предприятий ERP-системы являются интернет-решениями. Можно сказать, что с их помощью группы компаний, расположенные по всей стране, можно объединить в единое целое таким образом, чтобы данные были доступны в любой момент времени и в любом месте. Другие ERP-системы являются терминальными. Это означает, что по компьютерным сетям передаются не данные, а лишь их визуальное изображение. В связи с этим, в филиалах появляется возможность наблюдать за бизнес-процессами без оперативного вмешательства.

Значительно упростят процесс подготовки отчетности в соответствии с МСФО специализированные программы отечественных производителей:

- конфигурация "Управление производственным предприятием" для платформы "1С:Предприятие 8",

- "Инталев: корпоративные финансы 2005" версии "Проф".

Система "1С:Управление производственным предприятием 8" предназначена для ведения учета и составления отчетности по российским стандартам, а также для подготовки отчетности согласно международным стандартам. В данной системе для учета и формирования отчетности в соответствии с МСФО разработана подсистема "Учет по МСФО" при поддержке компании "ПрайсвотерхаусКуперс" ("PricewaterhouseCoopers"). Система "1С:Управление производственным предприятием 8" позволяет готовить как индивидуальную, так и консолидированную отчетность в соответствии с международными стандартами.

Для средних предприятий ERP-системы содержат планы счетов, соответствующие российским и международным стандартам, а также прочие предварительные настройки, позволяющие сблизить два вида учета, что является положительным моментом, в отличие от крупных ERP-систем.

В Плане счетов можно указать до 30 аналитических признаков. И тогда, названия счетов и аналитика к ним, не фиксированы в системе, а настраиваются по желанию заказчика. В этом случае, аналитики имеют возможность интеграции в другие модули. В итоге их можно использовать

не только в бухгалтерии, но и для других производственных целей.

Все автоматизированные системы являются многовалютными. Консолидацию отчетности можно проводить как по каждому юридическому лицу в отдельности, так и в целом по холдингу и доступна полная и частичная консолидация по различным счетам. Счета в долларах и евро можно консолидировать с использованием разных курсов обмена валют, а также проводить коррекцию курса в ходе консолидации.

Все ERP-системы имеют встроенные возможности генерации стандартных форм отчетов и настраиваемых произвольных отчетов [14]:

- финансовых,

- аналитических,

- бухгалтерских,

- управленческих и др.

Внедрение и настройка ERP-систем можно проводить поэтапно:

- на первом этапе:

- проводится обследование предприятия,

- разработка технического задания, в котором описываются все бизнес-процессы на предприятии,

- разрабатываются алгоритмы обработки данных,

- учетная политика,

- правила переноса проводок и т.д.;

- на втором этапе:

- проводится настройка,

- модификация программного обеспечения;

- на третьем этапе организуется обучение пользователей;

- в завершение осуществляется тестовая и рабочая эксплуатация.

Стоимость перехода на ERP-систему индивидуальна, но в конкретных случаях может составлять не менее 100 тыс. долл. США. Эта сумма складывается из:

- стоимости лицензий,

- количества рабочих мест,

- внедряемых подмодулей,

- непосредственно стоимости внедрения,

- затрат на обучение персонала и т.п.

При этом внедрение ERP-системы не столько связано с переходом на МСФО, сколько является более глобальной задачей оптимизации всех бизнес-процессов на предприятии в целом.

Например:

- при установке системы "mySAP ERP" и "Oracle E-Business Suite" есть определенный минимум, который нужно приобрести для их внедрения: не менее 75 рабочих мест стоимостью 4800 долл. каждое;

- в Oracle минимальный пакет составляет 10 рабочих мест. В настоящее время корпорация SAP выпускает и упрощенные версии своих систем для малого и среднего бизнеса - "mySAP All-in-One", "SAP Business One";

- в компании "Scala" минимальная стоимость контракта оценивается в 40 - 50 тыс. долл., а приобретение системы BAAN V обойдется в сумму не менее 200 тыс. долл;

- установка систем "Navision" и "Axapta" от "Microsoft" составит соответственно 7000 евро за минимальный пакет на пять мест и 36 тыс. евро за 20-местное решение.

Таким образом, достаточно высокая стоимость ERP-систем финансово доступна только крупным предприятиям.

Однако некоторые компании (например, "Microsoft", "Парус", "Scala") уже имеют варианты готовых решений, учитывающих специализацию предприятий в разных отраслях промышленности. В связи с этим, на внедрение программных продуктов этих предприятий уходит меньше времени, и по стоимости они намного дешевле. Следует отметить, что при составлении отчетности по международным стандартам методом параллельного учета в ERP-системах все хозяйственные операции регистрируются на основании первичных документов в единой базе данных.

В программе настроено несколько алгоритмов формирования отчетности, исходя из данных этой базы [18]:

- для отчетности по международным стандартам - в соответствии с требованиями МСФО,

- для национальной бухгалтерской отчетности - по российскому законодательству.

В результате данные по каждой операции регистрируются в системе только один раз, а отчетность формируется всех видов. Представим основные функциональные требования, предъявляемые к программному обеспечению в условиях автоматизации учета при составлении отчетности в соответствии с международными стандартами в виде табл. 2.

Таблица 2

Функциональные требования к системе автоматизации учета при составлении отчетности в соответствии с МСФО

|

Показатель |

Характеристика |

|

Мультивалютность |

Способность отражать каждую операцию |

|

Учет активов |

Немонетарный - по историческому курсу |

|

Переоценка текущих активов |

В операционной валюте по курсу на дату |

|

Наличие генератора |

Ускорение процесса формирования отчетности |

|

Трансляция данных |

Возможность передачи информации Главной |

|

Механизм автоматического |

Распределение числовых данных по субсчетам |

|

Возможность автоматического |

Формирование регламентных операций |

|

Мультиязычный интерфейс |

Возможность формирования отчетности |

Функциональные возможности, представленные в табл. 3, позволяют значительно уменьшить трудоемкость процесса ведения учета и сократить время на составление отчетности в соответствии с МСФО. Следовательно, чем шире функциональность используемых на предприятии автоматизированных информационных систем, тем выше оперативность, достоверность и непротиворечивость получаемой информации, а также менее трудоемким становится процесс ведения учета и формирования отчетности в соответствии с международными стандартами. Кроме того, следует отметить сведение к минимуму ошибок в отчетности из-за человеческого фактора и экономию времени на проверку правильности ее заполнения.

В приложении 2 представлены этапы учетного цикла в модуле "МСФО" ERP-системы "1С: Предприятие 8. Управление производственным предприятием" при составлении отчетности по международным стандартам на крупных предприятиях.

Таким образом, данная подсистема учета в соответствии с МСФО обеспечивает [9,12]:

- ведение финансового учета и подготовку индивидуальной и консолидированной финансовой отчетности по международным стандартам;

- трансляцию большей части учетных записей (проводок) из подсистемы бухгалтерского учета;

- параллельное ведение учета по российским и международным стандартам на участках, где различия между российскими требованиями и МСФО существенны;

- проведение регламентных документов, а также внесение корректирующих записей вручную.

Данные функциональные возможности позволяют:

- минимизировать трудоемкость ведения учета в соответствии с МСФО за счет использования данных российского учета,

- сопоставлять данные российского бухгалтерского учета и учета по международным стандартам, облегчая сверку данных перед составлением финансовой отчетности,

- консолидировать отчетность группы компаний.

В настоящее время не только крупные, но и средние предприятия, расширяя свою деятельность, стремятся выйти на международный рынок для привлечения иностранных инвестиций. Однако для этого они должны составлять отчетность в соответствии с международными стандартами. Рынок автоматизированных систем бухгалтерского учета для средних и малых предприятий достаточно велик, и определиться с выбором той или иной программы довольно сложно, так как отсутствует информация для пользователя, позволяющая оценить и сравнить функциональные возможности компьютерных программ.

Поскольку финансовую отчетность в соответствии с МСФО предприятия формируют из российской отчетности с помощью трансформации, то согласно принципу рациональности будет целесообразно максимально сблизить международную учетную политику с российской с помощью минимизации различий без ущерба интересов пользователей. Выделим некоторые операции, корректировки по которым рекомендуется учесть при автоматизации учета по международным стандартам:

- пересчет амортизации из-за различий в нормах, а также в стоимости основных средств;

- учет расходов по кредитам с детализацией информации о полученных кредитах и займах;

- разделение дебиторской задолженности по срокам возникновения для оценки ее надежности;

- создание резервов по текущим активам;

- пересчет отложенных налоговых активов и обязательств;

- начисление дополнительных расходов, по каким-либо причинам не включенных в российскую отчетность.

Сближение учетных норм позволит также снизить затраты на проведение трансформационных процедур.

Таким образом, применение данной формы позволит средним предприятиям формировать финансовую отчетность в соответствии с международными стандартами с использованием дополнительного модуля к

программе "1С:Бухгалтерия 8" или выполнять функциональную настройку

применяемой автоматизированной системы.

2. Автоматизация учета на предприятиях общественного питания

2.1. Типы предприятий общественного питания и автоматизация бухгалтерского учета

Особенность предприятий этого сектора рынка состоит, как правило, в совмещении операций производства, розничной и оптовой торговли. Сложное сочетание различных форм производства и торговли, а также особенности работы предприятий общественного питания по обслуживанию клиентов повышают особенные требования к системам учета и автоматизации данного вида предприятий. Необходимо также учитывать различные потребности одного и того же типа предприятий. Например, потребности в функциональности системы автоматизации для нового или маленького ресторана на 5 столов будут отличаться от потребностей ресторана на 300 посадочных мест.

Существует несколько типов предприятий общественного питания с различными формами производства и торговли.

При этом, разные типы предприятий общепита имеют различные структуры. Кстати, структуры одного типа предприятий общественного питания, как правило, очень похожи. Рассмотрим структуры различных типов предприятий, важных с точки зрения автоматизации предприятий.

Рестораны и кафе

Рестораны и кафе можно объединить в одну группу, так как они на самом деле отличаются только различным уровнем сервиса и ассортиментом продукции.

Этот тип предприятия имеет следующие подразделения и процессы, для которых нужна автоматизация:

- склад:

- оприходование,

- хранение и передача в производство и персоналу продуктов и инвентаря;

- зал предприятия – это помещение, для реализации готовой

продукции.

В зале:

- располагаются столики, за которыми размещаются клиенты,

- форма обслуживания через официантов,

- располагаются один или несколько баров,

- бар оборудован кассовыми аппаратами и могут быть оборудованы автоматизированной системой обслуживания клиентов по ведению заказов, связанной с кассовым аппаратом или без связи с кассовым аппаратом.

Комплекс систем автоматизированного управления (САУ) зала предприятия и кассовых аппаратов назовем «фронт-офисом» зала предприятия. Система фронт-офиса предполагает автоматизированные рабочие места (АРМ) [4]:

- кассиров,

- официантов,

- барменов,

- метрдотеля (администратора зала).

Данные по работе зала предприятия оперативно или посменно попадают в общую систему учета предприятия.

Можно перечислить, по крайней мере, три варианта автоматизации работы зала предприятия:

- полная автоматизация:

- система автоматизации зала предприятия связана с учетной системой (бэк-офисом),

- система автоматизированных рабочих мест персонала реализована на сети терминалов персонала и активных системных ККМ,

- выделяются рабочие места:

- официантов,

- барменов,

- менеджера,

- кассира,

- при внесении блюд в заказ производится автоматическая сервис печать на кухне,

- при закрытии заказа производится автоматическая печать фискального чека на ККМ;

- автоматизация на базе пассивных ККМ или фискальных регистраторов:

- персонал работает с заказами клиентов «ручным» способом без немедленного внесения в учетную систему заказанных блюд и товаров,

- после окончания обслуживания заказ вносится в ККМ, откуда данные попадают в общую систему учета,

- клиенты расплачиваются немедленно при получении заказа.

- отсутствие автоматизации фронт-офиса:

- учет ведется ручным способом,

- чеки пробивается на автономной ККМ,

- данные в систему учета попадают на основе отчетов менеджера или персонала зала предприятия.

Функции других подразделений кафе и ресторанов:

- кухня занимается:

- кулинарной обработкой блюд по заказам из зала предприятия,

- по заказам из других подразделений на основе принятого на предприятии документооборота;

- бухгалтерия:

- формирует на основе данных оперативного учета бухгалтерскую отчетность,

- ведет взаиморасчеты с контрагентами:

- Менеджер:

- обрабатывает и анализирует данные оперативного учета для принятия

решений,

- формирует данные по персоналу для САУ зала предприятия,

- отвечает за маркетинговые мероприятия ресторана;

- оператор САУ: вносит данные в САУ предприятия и фронт-офиса;

- калькулятор:

- формирует меню предприятия,

- составляет технологические и калькуляционные карты,

- передает данные по ним операторам САУ.

Приведенные подразделения и должности являются общепринятыми для кафе и ресторанов, но могут, разумеется, меняться в конкретных случаях. Например [8]:

- может быть разделение обязанностей, в зависимости от объема работы или специализации:

- один оператор вносит данные по складу,

- другой, вносит данные по калькуляционным и технологическим картам;

- объединение обязанностей:

- на небольшом предприятии калькулятор, бухгалтер и оператор САУ могут выступать в одном лице.

Бар

Бар – это предприятие общественного питания с барной стойкой, реализующее:

- смешанные, крепкие алкогольные, слабоалкогольные и безалкогольные напитки,

- закуски,

- мучные кондитерские и булочные изделия,

- покупные товары.

Как правило, бары присутствуют, как подразделения в пределах кафе и

ресторанов и связаны с общей САУ, но могут быть и независимым предприятиями. В том случае, когда рассматривается бар, как отдельное предприятие, он, как правило, имеет небольшие размеры (до 40 посадочных мест (до 10 столов)) и может содержать следующие подразделения:

- склад, как помещение (нет отельной должности кладовщика),

- бар (зал предприятия), оборудованный ККМ. Кстати, в настоящий момент большинство подобных предприятий оборудовано автономными ККМ;

- менеджер - ведет, в случае наличия САУ, всю работу по системе учета. Здесь система учета не связана с ККМ и ввод данных в САУ производится ручным способом;

- бухгалтерия. Функции этого отдела совпадают с функциями бухгалтерии в кафе и ресторанах.

Столовая

Это общедоступное или обслуживающее определенный контингент потребителей предприятие общественного питания, производящее и реализующее блюда в соответствии с разнообразным по дням недели меню.

Столовые являются бюджетными организациями при различных предприятиях, и имеет следующие подразделения:

- склад,

- зал предприятия,

- бухгалтерия.

Столовая:

- имеет типичную форму обслуживания в столовых, т.е. самообслуживание;

- в зале предприятия стоит 1, 2 автономных ККМ, чаще всего не связанных с системой обслуживания;

- используют:

- формализованный учет,

- суммовой учет,

- расчетом от «обратного», то есть готовится большое количество блюд и их реализация рассчитывается на основе снятия остатков в конце смены,

- возможна автоматизация работы зала на основе пассивных ККМ.

Единственное на сегодняшний день решение с подключением пассивных ККМ к системе учета предприятия общепита на российском рынке - «АСТОР:Общепит 2.0 ПРОФ» [16].

Закусочная

Это, как правило, предприятие с ограниченным ассортиментом блюд несложного приготовления из определенного вида сырья, предназначенное для быстрого обслуживания потребителей. Закусочные разделяют по ассортименту реализуемой продукции:

- общего типа,

- специализированные:

- пельменная,

- блинная,

- пиццерия и т.д.

Закусочные:

- с высоким уровнем сервиса называют ресторанами быстрого обслуживании,

- отличатся по размерам, структуре,

- имеют форму обслуживания — самообслуживание с одним или несколькими ККМ,

- ККМ в закусочных бывают различных типов:

- автономные,

- активные системы (POS-терминалов).

- структура зависит от размера.

Для небольших закусочных структура совпадает со структурой бара.

Для крупных закусочных структура обычно следующая:

- кухня:

- заказы на кухню из зала обычно не поступают,

- производство ведется на основе плана или непрерывно,

- готовая продукция поступает в зал, где реализуется через продавцов.

- совпадают с аналогичными функциями в ресторане или кафе:

- функции склада,

- оператора САУ,

- менеджера,

- калькулятора,

- бухгалтерии;

- обслуживание в зале предприятия осуществляется не через официанта, а через кассира-продавца.

Если предприятие крупное и имеет высокую проходимость, наличие системы САУ в предприятиях этого типа является важным фактором для:

- эффективного планирования производств,

- увеличения скорости обслуживания потребителей.

Комбинаты общественного питания. Заготовочные предприятия [цеха] общественного питания

Особенность работы данных типов предприятий состоит в том, что они работают, в основном, с юридическими лицами. Проще говоря, это типы предприятий с особенностями учета общественного питания, производящих готовую продукцию на основе механизмов принятых в общественном питании. Характеризуются:

- безналичными формами взаиморасчетов,

- оптовыми продажами,

- расбросанностью подразделений,

- достаточно сложными формами логистики реализации и распределения.

Как видно, предприятия общественного питания, несмотря на одну, по сути, функцию — кулинарной обработки и реализации продукции, отличаются по структуре и форме работы. При выборе системы учета для предприятия общественного питания необходимо убедится, что в программе учитывается специфика того типа предприятия, для которого приобретается система учета. Модели предприятий и автоматизированные процессы должны присутствовать в программе и должны быть описаны. Вместе с тем, система автоматизации должна содержать большое количество действующих типовых отраслевых форм для отражения происходящих в организации процессов.

Реализацию подобного рода систем учета для предприятий общепита рассмотрим на основе 2 программных продуктов фирмы «АСТОР ВЦ» для предприятий общественного питания на платформе программных продуктов фирмы 1С [23]:

- специализированной программы для автоматизации кафе и ресторанов «АСТОР:Ресторан 2.0»,

- универсальной конфигурации для предприятий общественного питания «АСТОР:Общепит 2.0 ПРОФ».

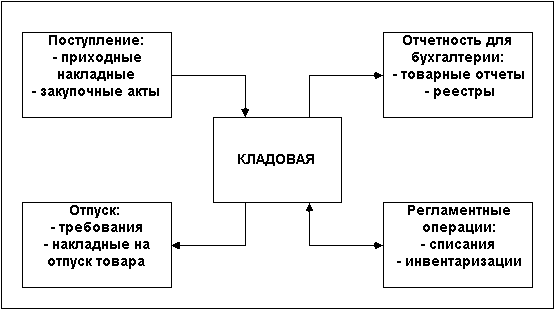

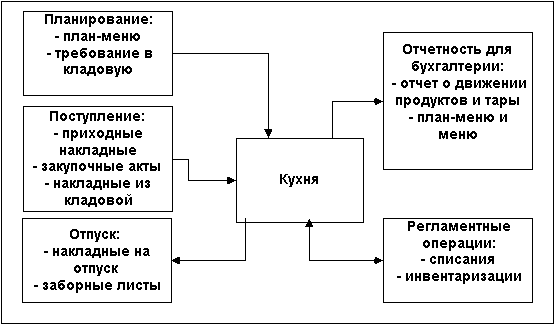

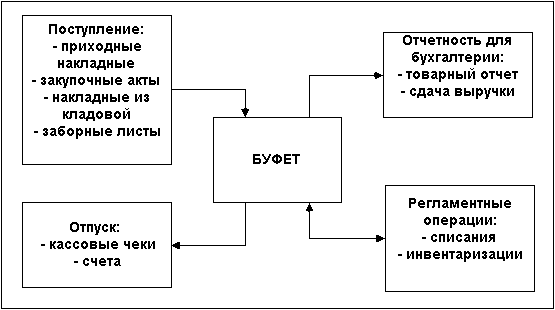

Таким образом, основными структурными единицами предприятий общественного питания (ПОП) являются:

- кладовые,

- кухни,

- производственные цеха,

- буфеты, магазины кулинарии, раздаточные.

В приложении 3 представлена общепринятая структура кладовой, в приложении 4 –структура кухни, в приложении 5 – структура буфета.

Программы позволяют решать следующие задачи автоматизации учета предприятия:

- учет движения материальных средств и движения товаров;

- формирование необходимых отчетов и обработок для оперативного учета и анализа деятельности предприятия.

Учет работы предприятия общественного питания (управленческий и финансовый), реализованный в конфигурации с использованием функциональных возможностей компоненты «Оперативный учет», поддерживает все операции, связанные с [10]:

- закупкой,

- хранением и продажей товара,

- закупкой и переработкой полуфабрикатов,

- приготовлением и реализацией блюд,

- взаиморасчетами с покупателями и поставщиками;

Перечислим более подробно все операции:

- учет наличия и движения товаров на складах;

- учет себестоимости товаров по одному из методов: по среднему, LIFO, FIFO;

- учет остатков на расчетном счете;

- ведение кассы;

- резервирование товаров по счетам по общему;

- учет товаров, взятых на реализацию;

- учет товаров, отданных на реализацию;

- учет возвращаемого товара;

- денежный учет долгов по товарам, взятым на реализацию;

- использование кредитных карт для расчетов и учет долгов банка по кредитным картам;

- гибкая система скидок;

- интеграция с ресторанной системой «R-Keeper»;

- загрузка из ресторанной системы текущего меню и других справочников с верификацией изменений;

- загрузка данных по продажам на кассах с автоматическим

формированием документов и необходимыми изменениями в системе;

- ведение блюд и карточек блюд (рецептур);

- таблицы взаимозаменяемых ингредиентов в карточках блюд;

- сохранение истории калькуляционных карт для перепроведения документов;

- неограниченный уровень вложенности в блюдах;

- система документов, реализующих учет производства в ресторанах:

- марочные отчеты производство полуфабрикатов,

- разборка сырья на полуфабрикаты,

- заказы-калькуляции и другие.

2.2. Особенности автоматизации различных процессов на предприятии общепита

Учет товарных потерь и переоценки товаров

Товарные потери возникают при транспортировке, хранении и отпуске продуктов и товаров из кладовых предприятий общественного питания. Они подразделяются на нормируемые и ненормируемые.

К нормируемым потерям относятся потери, образующиеся в результате естественной убыли товаров.

К ненормируемым потерям относятся потери от боя, брака, порчи товаров, потери от недостач, растрат, хищений. К сверхнормативным также относятся потери вследствие обстоятельств непреодолимой силы и затраты, связанные с предотвращением или ликвидацией последствий стихийных бедствий.

Товарные потери выявляются главным образом при проверке наличия товаров при инвентаризации.

Учет потерь товаров вследствие боя, лома и порчи.

Потери товаров вследствие боя, лома и порчи актируются и списываются за счет виновных лиц (документ «Акт списания»).

Решение для предприятий на основе подключения пассивных ККМ

Для предприятий, у которых нет возможности или необходимости приобретать дорогую систему на базе POS-терминалов хорошо подходит решение на основе сети пассивных ККМ, реализованное в программном продукте «АСТОР:Общепит 2.0 Проф» которое позволяет [17]:

- автоматизировать розничные продажи готовой продукции и покупных товаров с использованием пассивных кассовых аппаратов наиболее популярных моделей (14 моделей кассовых аппаратов)

- получать результаты продаж посменно (off-line) или после каждого чека, когда результат продаж сразу отражается на состоянии складских запасов (on-line).

- При работе с товарами с штрих-кодом можно использовать сканеры штрих-кодов, подключенные к кассовому аппарату или персональному компьютеру.

- при обслуживании клиентов использовать систему предварительных заказов и печати предварительных счетов.

- В программе реализована модель предприятия с несколькими кладовыми, кухнями, складами готовой продукции и отделами реализации (бар, зал и т.п.).

Особенности автоматизации зала ресторана

Функциональность необходимая для реализации автоматизации работы залов ресторанов должна предполагать наличие автоматизированных рабочих мест для сотрудников различных подразделений кафе или ресторана: кассиров (автоматизация рабочего места кассира), менеджеров, барменов, официантов и механизмы передачи данных по работе зала предприятия в систему складского оперативного учета. Данное решение реализовано в комплексе для автоматизации ресторана «АСТОР:Ресторан 2.0». Программа состоит из двух модулей выполняющих различные функции. Первый модуль — программа автоматизации производства и складского учета «АСТОР:Ресторан 2.0». Программа имеет функциональность, описанную выше, и учитывает специфику обработки данных поступающих из зала предприятия. Функциональность автоматизированных рабочих мест и накопление данных по продажам реализуется в специализированной кассовой ресторанной программе «R-Keeper v.6» российской фирмы UCS.

Система «R-Keeper v.6» предназначена для организации высокотехнологичного кассового обслуживания ресторанов с любой формой оплаты.

Пропускная способность системы позволяет использовать ее в крупных, максимально загруженных ресторанах.

Для небольших ресторанов в минимальной конфигурации система может работать на одной кассовой машине.

Программный комплекс позволяет решить проблемы увеличения скорости и простота работы персонала при обслуживании клиентов, что достигается минимальными затратами времени на оформление заказа и организацией сервис-печати в барах и кухнях.

Исключаются ошибки расчетов, поддерживается документальность операций на всех уровнях.

Программа осуществляет статистические расчеты по продажам.

Система «R-Keeper V6» работает на нескольких кассовых аппаратах, называемых станциями, объединенных в локальную вычислительную сеть. Максимальное количество станций, подключаемых в одну сеть, ограничивается характеристиками компьютерной сети [20].

Комплекс предназначен для организации работы в ресторанах различных типов (концептуальных и «фаст-фуд»), с различными видами валют и формами оплат, гибкой системой скидок, работы с кредитными и дисконтными картами. Система гибко настроена с точки зрения разделения прав доступа персонала к программе. Персонал авторизуется с помощью магнитных карт, микрочипов или паролей. Есть ряд дополнительных модулей оптимизирующих работу — модуль автоматической авторизации кредитных карт, модуль работы с дисконтными картами и другие.

Станции по своему назначению и функциональным возможностям разделяются на четыре вида:

- станция кассира,

- станция официанта,

- станция бармена,

- станция менеджера.

Программная часть кассовой системы состоит из ряда специализированных модулей [24]:

- менеджерская система, входящая в состав кассовой системы «R-Keeper V6» находится на менеджерской станции и состоит из ряда функциональных модулей, позволяющих осуществлять:

- администрирование прав пользователей, что предусматривает разграничение доступа с использованием системы паролей;

- общее конфигурирование системы;

- ввод и редактирование меню

- назначение «горячих» клавиш для станций кассира, бармена и официанта,

- ведение списка персонала;

- задание скидок и наценок;

- получения оперативную информацию о работе кассовой системы;

- получать отчеты по работе кассовой системы;

- модуль «Персональная дисконтная система» реализует следующие возможности:

- иметь информацию о постоянных клиентах;

- вести клубные карты с гибкой системой скидок для постоянных клиентов;

- организовывать предварительную и безналичную оплату с использованием технологии смарт-кард;

- получать детальные отчеты о посещении ресторана постоянными клиентами, вплоть до просмотра конкретных чеков.

Часть действий менеджер осуществляет непосредственно на POS-терминале:

- просмотр списка заказов и чеков;

- удаление блюд из заказа;

- удаление чеков;

- снятие текущих и финальных отчетов по выручке;

- снятие текущих и финальных отчетов по расходу блюд;

- снятие специальных отчетов.

Специализированное рабочее место кассира позволяет:

- вводить и сохранять заказы;

- распечатывать заказы на удаленных принтерах;

- передача специальных сообщений на кухню или в бар;

- дополнять ранее введенные заказы;

- выполнять печать гостевого счета;

- передавать заказы одного официанта другому;

- закрывать счета официантов;

- выбирать тип оплаты:

- наличные,

- кредитные карты,

- безналичный расчет;

- назначать скидки и наценки

Рабочее место бармена

Специализированное рабочее место бармена, совмещающее в себе функции официанта и кассира.

Рабочее место официанта

Специализированное рабочее место официанта позволяет:

- вводить и сохранять заказы;

- распечатывать заказы на удаленных принтерах;

- передавать специальные сообщения на кухню или в бар;

- дополнять ранее введенные заказы;

- распечатывать гостевые счета.

В заключение еще раз хочется отметить, что существует широчайший спектр предприятий общественного питания различных типов с разнообразными задачами учета и финансовыми возможностями. При выборе системы автоматизации нужно четко представлять, что различные системы предлагают разную функциональность и отличаются по стоимости иногда на порядки. Действительность такова, что маленькое кафе не может позволить себе систему автоматизации с сетью POS-терминалов, минимальная стоимость которой составляет 10-15 тысяч долларов. Такому предприятию необходима простая программа, имеющая необходимую достаточную функциональность. В то же время, в крупной организации существует потребность в программе способной [22]:

- вести сложные формы учета,

- автоматизировать рабочие места персонала в разных подразделениях,

- иметь механизмы контроля над работой персонала,

- иметь механизмы сложной аналитики и прогнозирования.

В условиях подобных организаций попытка сэкономить на автоматизации может повлечь за собой:

- неразбериху в учете,

- воровство,

- низкое качество обслуживания клиентов.

Если на это посмотреть под другим углом, то получается что если дела у организации идут успешно, выбираемая программа должна «уметь» адаптироваться под изменяющиеся задачи учета и должна иметь механизмы перехода с более простых версий на более сложные версии программы. Программа для учета и автоматизации предприятий общественного питания «АСТОР:Общепит» имеет три модификации, каждая из которых ориентирована на определенные типы предприятий и разные степени сложности учета и автоматизации.

Программа «АСТОР:Общепит 2.0 Базовый» является тем самым «простым» решением начального уровня и предназначена для предприятия общественного питания, работающего без выделенной операции производства - готовая продукция производится под заказ, и нет учета запасов произведенной продукции. Проще говоря, все что производится, продается в тот же день.

«Общепит 2.0 Базовая» подходит, как показала практика, для [25]:

- небольших кафе,

- баров,

- ресторанов (без производства полуфабрикатов и подключения оборудования),

- предприятий быстрого питания,

- столовых.

Для работы с программой реально использовать одного сотрудника, который будет:

- оформлять поступление товаров и ингредиентов,

- работать с калькуляциями,

- заполнять марочные отчеты по результатам продаж.

Для предприятий производящих продукцию для последующей реализации больше подходит программа «АСТОР:Общепит 2.0 Проф», в которой:

- учитывается специфика деятельности производственных предприятий и комбинатов общественного питания,

- реализована возможность производства готовой продукции,

- полуфабрикатов для отложенной, оптовой или распределенной реализации,

- реализована автоматизация зала предприятия на базе кассовых

аппаратов,

- продажа товаров с помощью сканеров штрих-кодов.

Программа «АСТОР:Ресторан 2.0», работающая в комплексе с кассовой программой фирмы UCS «R-Keeper V.6» больше всего подходит для:

- комплексной автоматизации ресторанов,

- автоматизации рабочих мест официантов, барменов, кассиров,

- организации сервис печати на кухне,

- учета взаиморасчетов по кредитным и дисконтным картам.

Таким образом, автоматизация бухгалтерского учета - это необходимый процесс. В этом убежден любой, кто хотя бы раз с ним сталкивался, особенно работники бухгалтерии.

Необходимо точно понимать, что автоматизацию управления деятельностью компании невозможно внедрить без автоматизации бизнеса в целом и бухгалтерского учета. Отметим, что начинать внедрение автоматизации управления следует именно с автоматизации бухгалтерии на 1С Предприятие. Такой вывод обусловлен следующими обстоятельствами:

- те задачи, которые стоят перед бухучетом, имеют четкую структуру, подчиняются известным и простым алгоритмам решения, в которых преобладают математические операции;

- именно бухучет занимается сбором и регистрацией всех данных, касающихся хозяйственных операций. Эти собранные данные требуются другим управленческим структурным подразделениям компании;

- все сторонние организации, перед которыми бухгалтерия предприятия должна отчитываться, требуют предоставления отчетной документации в электронном виде [16].

Как известно, независимо от форм собственности формируют учетную политику все организации. В соответствии с Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008) в настоящий момент учетная политика разрабатывается, которая была утверждена приказом Минфина России от 6 октября 2008 г. № 106н. (ред. от 08.11.2010). [2].

Устанавливает основы формирования (выбора и обоснования), раскрытия (придания гласности) и изменения учетной политики организаций данное положение. Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 23.05.2016) "О бухгалтерском учете", а также Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утвержденным приказом Минфина РФ от 29.07.98 №34н) кроме того, учетную политику регулируют. [1, 3].

Перед тем как начать практическую реализацию автоматизации бухгалтерского учета в программе 1С Бухгалтерия, необходимо решить так называемые общие вопросы. Существует два варианта внедрения:

-

- это необходимо в ситуации, когда при автоматизации бухучета

на 1С ориентируются на уже существующую структуру бухгалтерии. Так как в этой ситуации будет выполнена лишь небольшая модернизация методов работы, то риски и затраты при этом минимальны;

-

- в этом случае:

- полностью пересматривается организационная и функциональная составляющая структурных подразделений,

- происходит перераспределение должностных обязанностей,

- производится разработка новых информационных коммуникативных связей.

И тогда эффективность работы компании существенно возрастает, однако все эти мероприятия требуют детального анализа и тщательной проработки.

При выборе направления автоматизации учета определяется выбор программного обеспечения, с помощью которого будет вестись автоматический бухучет [13]:

- создание автоматического бухучета с использованием специализированных программ для офиса, например, пакет ПО Microsoft Office. Данное направление, как правило, выбирается для использования в небольших компаниях и предприятиях. Программное обеспечение является недорогим и доступным. Правда, требует:

- предварительного ручного ввода документов,

- создания их форм,

- разработку систем таблиц и графиков;

- автоматизация бухгалтерского учета предприятия с использованием специализированных прикладных бухгалтерских программ. Чаще всего такой программой является 1С 8.3 Бухгалтерия. На данный момент на рынке имеется большой выбор такого программного обеспечения. Это наиболее удобное направление, так как одновременно с приобретением данного ПО фирмы-продавцы также настроят его, окажут помощь при внедрении программ, обучат сотрудников пользованию ими;

- третье направление автоматизации бухгалтерского учета заключается в разработке специализированных программ сторонними компаниями специально для конкретного предприятия.

Реализация мероприятий в этом направлении требует длительных временных и больших финансовых затрат. Именно по этой причине автоматизация бухгалтерской отчетности в третьем направлении целесообразна на крупных предприятиях, компаниях с большим количеством филиалов и структурных подразделений. При этом необходимо обеспечить непосредственное участие главного бухгалтера в разработке ПО, чтобы были учтены все нюансы и потребности бухгалтерии.

ЗАКЛЮЧЕНИЕ

Автоматизация бухучета — это процесс, при котором в результате перевода бухгалтерии на компьютер повышается эффективность и улучшается качество ведения бухучета на предприятии.

Трудоемкие процедуры ведения бухгалтерского и налогового учета, связанные с обработкой большого массива информации, и сложность формирования консолидированной отчетности на предприятии обосновывают необходимость создания в нем Единой системы консолидированного бухгалтерского и налогового учета.

Для наибольшей эффективности внедряемой автоматизированной системы бухгалтерского учёта следует автоматизировать работу по всем его участкам. В настоящее время существует широкий выбор различных систем автоматизации бухгалтерского учета.

При автоматизации бухучета важно не просто перевести всю бумажную работу на компьютер. Важно, чтобы это увеличило эффективность работы бухгалтерии и улучшило контроль над финансово-хозяйственной деятельностью предприятия. А это непременно увеличит эффективность управления предприятием, разумеется, эффективность его работы.

Автоматизированные системы бухгалтерского учета (АСБУ) активно эксплуатируются многими предприятиями. При этом, по мере освоения возможностей используемого программного обеспечения пользователи предъявляют к нему новые требования. В ответ на это разработчики выпускают новые версии программ, основанные на более совершенной методологии компьютерного учета и включающие более гибкие средства настройки на специфику ведения учета конкретных предприятий.

Едва ли не первыми объектами автоматизации в управлении предприятиями стали задачи бухгалтерского учета. В подразделениях бухгалтерского учета документооборот более формализован и унифицирован по процедурам и методикам обработки и составления документов по сравнению с другими службами аппарата управления. Поэтому ведение бухгалтерского учета с применением компьютера в настоящее время стало нормой работы на многих предприятиях. Использование в работе бухгалтерской программы дает широкие возможности для автоматического отражения любых документов и хозяйственных операций в бухгалтерском учете посредством бухгалтерских проводок, а также исключения арифметических ошибок. На компьютере легко формируются все первичные и отчетные документы.

Вместе с тем построение АИС по бухгалтерскому учету все же представляет собой довольно сложную исследовательскую и проектную работу. Бухгалтерский сектор имеет определенную специфику. В содержательном плане бухгалтерская информация отображает большую часть процессов материального и финансового учета любого предприятия. Она фактически отражает хозяйственное состояние предприятия. Бухгалтерская информация характеризуется широкой номенклатурой документов и показателей. Эти документы и показатели имеют довольно сложный уровень логической и арифметической взаимосвязи, как по вертикали, так и по горизонтали. Поскольку к бухгалтерской информации предъявляются повышенные требования по достоверности, то при проектировании и эксплуатации АИС необходимо учитывать многочисленные схемы логико-арифметической увязки показателей. Это необходимо для того, чтобы обеспечить целостность БД, а также необходимый уровень достоверности и полноты показателей в выходных документах.

Применение современных информационных технологий позволяет правильно исчислять налоги и вовремя сдавать отчетность. Это уже немало хотя бы потому, что предприятие платит меньше штрафов и рационализирует налогообложение. Кроме того, автоматизированная система предоставляет качественно новые возможности по оперативному анализу деятельности предприятия. Так, например, система позволяет формировать отчеты, предоставляющие аналитическую информацию для принятия решений о необходимости поставок материалов, открытии новых или расширении существующих производств и т.д. Немаловажен и социальный эффект.

По мнению конечных пользователей и внедренческих фирм залогом успеха создания АСБУ на основе системы «1С:Предприятие» являются методологическая проработанность типовых конфигураций и настройка входящих в нее программ. Это позволяет в большинстве случаев с малыми затратами обеспечить комплексное решение стоящих перед клиентом проблем, но в то же время, при необходимости, достаточно быстро создать оптимальную для него модель автоматизированного учета.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Нормативно-правовые акты органов законодательной и исполнительной власти

- Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 23.05.2016) "О бухгалтерском учете"

- Приказ Минфина России от 06.10.2008 N 106н (ред. от 06.04.2015) "Об утверждении положений по бухгалтерскому учету" (вместе с "Положением по бухгалтерскому учету "Учетная политика организации" (ПБУ 1/2008)", (Зарегистрировано в Минюсте России 27.10.2008 N 12522)

- Приказ Минфина РФ от 29.07.1998 N 34н (ред. от 24.12.2010) "Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации" (Зарегистрировано в Минюсте РФ 27.08.1998 N 1598)

Книг одного автора

- Астахов В. П. Бухгалтерский (финансовый) учет: Учебное пособие. Издание 5-е, переработанное и дополненное./ В. П.Астахов – М.: ИКЦ «МарТ»; Ростов н/Д: Издательский центр «МарТ», 2014. – 960 с.

- Бабаев Ю.А. Бухгалтерский учет/ Ю.А. Бабаев; под ред. Ю.А. Бабаева. – М.: ТК Велби, Издательство « Проспект», 2014. – 392 с.

- Брыкова Е.Н. Автоматизация бухгалтерского учета в программе 1С: Бухгалтерия М.: Издательство «Академия», 2011. – 64 с.

- Васина Е.Н. Автоматизированный учет. М.: Издаельство «Форум», 2012. – 456с.

- Зубренкова О.А. Значение информационных технологий в бухгалтерской деятельности. // Вестник НГИЭИ. 2011. №4 (5).

- Керимов В.Э. Бухгалтерский учет: Учебник. – М.: Издательство

«Дашков и К», 2014. – 483 с.

10.Пыжова Л.Н. Бухгалтерские проблемы автоматизации фирмы. // Московский бухгалтер. 2010. № 12.11

11. Сафина З.З. Бухгалтерский учет в условиях автоматизации и перехода на МСФО. // Международный бухгалтерский учет. 2010. №9.

-

-

- Сидорова М. И. Современные информационные технологии как инструмент автоматизации бухгалтерского учета / М. И. Сидорова // Международный бухгалтерский учет. – 2011. – № 28. – С. 19-24.

- Сорокина Л. Н. Проблемы внедрения автоматизации учета и подготовки отчетности в условиях перехода на международную систему финансовой отчетности / Л. Н. Сорокина // Финансовая аналитика: проблемы и решения. – 2014. – № 3. – С. 13-17.

- Шитова Т. Ф. Использование информационных технологий для формирования отчетности по МСФО / Т. Ф. Шитова // Международный бухгалтерский учет. – 2012. – № 27. – С. 13-18.

- Шитова Т. Ф. Использование передовых информационных технологий в бухгалтерском учете / Т. Ф. Шитова // Международный бухгалтерский учет. – 2012. – № 22. – С. 21-26.

- Шитова Т. Ф. Использование современных информационных технологий для повышения эффективности управления корпорацией / Т. Ф. Шитова // Международный бухгалтерский учет. – 2012. – № 42. – С. 18-30.

- Шуклов Л. В. Автоматизация учета по МСФО: как правильно выбрать информационную систему и провести аудит эффективности ее внедрения / Л. В. Шуклов // Международный бухгалтерский учет. – 2013. – № 30. – С. 35-43.

-

Книг двух и трёх авторов

-

-

- Барбашина И. О., Мусьянова М. Ю. Особенности ведения бухгалтерского учета на предприятии с применением автоматизированных

-

форм // Молодой ученый. — 2014. — №21. — С. 11-13.

19. Бакаев А.С., Безруких П.С. Бухгалтерский учет: Учебник./

А.С.Бакаев, П.С.Безруких – М.: Бухгалтерский учет, 2015.– 736 с.

20.Безрукова Т.Л., Шанин И.И., Жабина А.И. Современные методы автоматизации бухгалтерского учета // Успехи современного естествознания. – 2015. – № 1-4. – С. 664-666.

21. Безруких П.С. Бухгалтерский учет: Ученик / А.С. Бакаев, П.С. Безруких, Н.Д. Врублевский и др.; Под ред. П.С. Безруких. – М.: Бухгалтерский учет, 2014. – 719 с.

22. Бухгалтерский учет, анализ и аудит. – Издательство «Вышейшая школа», 2010. – 560 с.

23. Поленова С.Н., Миславская Н.А. Бухгалтерский учет:Учебник. – М: Издательство «Дашков и К», 2014. – 591 с.

24. Толкачева Н.А., Толкачева О.М. Бухгалтерский учет и анализ. – М:Издательство «Директ-Медиа», 2013. – 174 с.

25. Чувикова В.В., Иззука Т.Б. Бухгалтерский учет и анализ: Учебник для бакалавров. – М: Издательство «Дашков и К», 2015. – 248 с.

Приложение 1

Автоматизированная форма бухгалтерского учета

Приложение 2

Этапы учетного цикла в модуле "МСФО" ERP-системы "1С:Предприятие 8. Управление производственным предприятием"

|

Этапы учетного |

Настройки |

Особенности настроек модуля |

|

Первоначальные |

Учетная политика |

Настройка учетной политики (международный учет) каждой организации консолидированной группы включает: |

|

План счетов |

Настройка общих параметров системы (в том числе валюты международного учета) осуществляется для всех организаций консолидированной группы |

|

|

Правила |

Соответствие "счет в счет" - каждому счету плана счетов согласно РСБУ поставлен в соответствие счет плана счетов согласно МСФО. Соответствие "по субконто" - каждому значению субконто счета плана счетов согласно РСБУ поставлен в соответствие счет (а также, возможно, субконто) плана счетов согласно МСФО. Соответствие "по |

|

|

Текущая работа |

Трансляция данных |

После подготовки данных бухгалтерского учета выполняется трансляция посредством документа "Перенос проводок (международный)". |

|

Принятие к учету |

Особенности параллельного учета основных средств и нематериальных активов из-за различий в учете, например: |

|

|

Корректировка |

Корректировка стоимости списания товаров и материалов выполняется с использованием тех же правил соответствия счетов и аналитики, что и |

|

|

Начисление |

Регламентные операции в системе по возможности автоматизированы, при этом осуществляются: |

|

|

Формирование |

Формирование |

Баланс, Отчет о прибылях и убытках, Отчет об изменениях в капитале, Отчет о движении денежных средств составляются согласно МСФО. |

|

Консолидация |

По данным учета. |

Возможность формирования как индивидуальной, так и консолидированной финансовой отчетности в соответствии с МСФО |

Приложение 3

Структура кладовой предприятия общественного питания

Приложение 4

Структура кухни предприятия общественного питания

Приложение 5

Структура буфета предприятия общественного питания

- Цель, задачи налогового учета (Формирование регистров для целей налогообложения на предприятии)

- Способы исправления ошибок в учетных регистрах (Сущность и содержание учётных регистров)

- Эффективность менеджмента организации (Цели и эффективность менеджмента)

- Средства педагогического воздействия на личность (Методы управления)

- Основные функции организационной культуры

- Государственное регулирование инвестиционной деятельности в РФ

- Небанковские кредитные организации: виды, основные функции и операции, роль в кредитной системе РФ

- «Баланс и отчетность» (ООО « Незабудка»)

- Анализ эффективности инвестиций в ценные бумаги (на примере ООО «Мирслава»)

- Налоговые регистры по НДФЛ (Экономическая сущность НДФЛ и характеристика его элементов)

- Счета и двойная запись (Сущность и содержание системы счетов бухгалтерского учёта)

- Отличие бухгалтерского учёта от налогового учёта (Методологические различия бухгалтерского и налогового учета)