Баланс и отчетность.

Содержание:

Введение

Актуальность данной темы курсовой работы заключается в том, что значение отчетности, особенно финансовой и бухгалтерской, в настоящее время повышается и вместе с тем повышается роль бухгалтеров и других участников процесса составления отчетности. В современных условиях роль зарубежных инвесторов в национальной экономике увеличивается, однако все они испытывают недостаток в информации о предприятиях, которую они могут получить, анализируя отчетность интересующего их экономического субъекта.

Кроме того, вся многообразная по содержанию информация, содержащаяся в различных формах отчетности, дает возможность руководителям всех структурных подразделений предприятия принимать обоснованные решения при выборе альтернативных вариантов использования ограниченных ресурсов при осуществлении управления хозяйственной деятельности предприятия.

В нашей стране проводится большая работа по совершенствованию бухгалтерской отчетности, поиску оптимального набора форм, при котором минимум показателей мог бы удовлетворить максимум пользователей бухгалтерской информации, приведение ее в соответствие с международными стандартами финансовой отчетности.

Следует отметить, что с развитием рыночной экономики увеличилась роль информации об экономических субъектах. От ее качества зависит оценка возможности получения прибыли, принятия решений, выбор клиентов, поставщиков, возможных партнеров по развитию своей деятельности и удовлетворение все больших, возрастающих потребностей общества в той продукции, которую они производят. При этом большое значение придается полноте и достоверности информации, удобству в работе с ней.

Основным источником информации является бухгалтерская отчетность, предоставляемая организацией для публичного пользования.

Бухгалтерская отчетность - это единая система показателей об имущественном и финансовом положении организации на отчетную дату и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам.

Бухгалтерская отчетность, прежде всего, должна быть полезна пользователям, использующим эту отчетность для удовлетворения потребности в информации. Пользователи бухгалтерской отчетности должны получить полную и достоверную информацию о деятельности предприятия и его имущественном положении.

Бухгалтерская отчетность необходима для выводов о ликвидности и платежеспособности организации, информационного обеспечения принятия управленческих решений, оценки эффективности деятельности организации, предотвращения отрицательных результатов хозяйственной деятельности организации, выявления внутренних резервов.

Данные бухгалтерской отчетности должны давать возможность пользователям принимать экономически обоснованные решения. Для того чтобы принять верные управленческие решения, пользователям необходима достоверная и надежная информация.

Поэтому выбранная тема является весьма актуальной.

Целью данной работы является изучение бухгалтерской отчетности организации как в системе управления организации.

Для достижения поставленной цели необходимо решить следующие задачи:

- раскрыть роль и значение бухгалтерской отчетности в информационном обеспечении управления организацией и требования, предъявляемые к ней;

- рассмотреть структуру и содержание бухгалтерской отчётности организации

Объектом исследования является Пригородный филиал Ивацевичского райпо.

Предмет исследования – бухгалтерская отчетность Пригородного филиала Ивацевичского райпо за 2013-2014 гг.

Источниками информации послужили труды отечественных и зарубежных ученых по данной теме, исследования, законодательно-нормативные акты, а также данные аналитического и синтетического учета и данные годовых отчетов Пригородного филиала Ивацевичского райпо» за 2013-2014 гг.

1.Бухгалтерская отчетность в системе управления организацией

1.1.Роль и значение бухгалтерской отчетности в информационном обеспечении управления организацией и требования, предъявляемые к ней.

Отчетность организации представляет собой систему показателей, отражающих результаты хозяйственной деятельности организации за отчетный период. Она включает таблицы, которые составляют по данным бухгалтерского, статистического и оперативного учета.

Система отчетности дает возможность определить итоги работы не только отдельных предприятий, но и объединений, министерств и ведомств. Показатели отчетности способствуют обобщению данных в целом по народному хозяйству. Вместе с тем их используют сами предприятия для контроля за выполнением производственных и финансовых планов, для выявления недостатков и их устранения.

Показатели отчетности также используются для анализа хозяйственной деятельности на отдельных участках производства, определения его положительных и отрицательных сторон, причин отклонений от плана, выявления внутренних резервов для повышения эффективности работы предприятий. Правильно и своевременно составленная отчетность способствует поискам путей снижения себестоимости продукции, увеличению накопления и укреплению финансового состояния предприятия, своевременному взысканию дебиторской и погашению кредиторской задолженности [4, с. 32].

Отчетность предприятий классифицируется по различным признакам.

По видам она делится на оперативную, статистическую и бухгалтерскую.

Оперативная отчетность предназначена для текущего контроля и управления внутри предприятия. Она составляется по данным оперативного учета и содержит сведения поосновным показателям за короткие промежутки времени - сутки, пятидневку, неделю, декаду и т. д. В ней содержатся сведения о выполнении плана поставок материалов, о производстве важнейших видов продукции, соблюдении договоров, финансовом положении предприятия и т. д.

Статистическая отчетность составляется по данным статистического, бухгалтерского и оперативного учета и отражает сведения по отдельным показателям хозяйственной деятельности предприятия, как в натуральном, так и в стоимостном выражении. Так, с помощью статистической отчетности контролируется реализация плана по объему и качеству продукции, использование оборудования и рабочего времени, выполнение норм выработки, динамика производительности труда и т. д.

Бухгалтерская отчетность представляет собой единую систему данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности за отчетный период. Ее составляют по данным бухгалтерского учета.

Формирование отчетности организации является завершающим этапом учетных работ. В ходе его выполнения подготавливается информация, необходимая как внутренним, так и внешним пользователям. Следовательно, отчетность организации исходя из адресности ее пользователей подразделяется на внутрихозяйственную и внешнюю.

Внутрихозяйственная отчетность выполняет управленческие и информационные функции внутри предприятия. Она используется для разработки и оценки текущих и перспективных планов развития предприятия и принятия на этой основе оперативных и стратегических управленческих решений.

Внешняя отчетность предназначена для удовлетворения потребностей внешних пользователей исходя из разнообразия их интересов: инвесторов - сведениями о доходности и риске инвестиций, ценности и перспективности акций предприятия и его способности выплачивать дивиденды; кредиторов - о способности возвратить займы и выплачивать проценты; поставщиков - о платежеспособности предприятия; клиентов - о жизнеспособности предприятия; правительственные учреждения - об эффективности деятельности предприятия, налоговых поступлениях и др.; общественные организации - о тенденциях развития экономики предприятия и т. д.

По периодичности составления отчетность предприятия подразделяется на промежуточную и годовую [5, с. 112].

Промежуточная (текущая) отчетность может быть посменной, ежедневной, недельной, декадной, месячной, квартальной и полугодовой. Она более краткая, содержит ограниченное количество форм и показателей, а сроки ее представления более сжатые. Анализ текущей отчетности позволяет определять и быстро исправлять недостатки в работе, предотвращать их появление в дальнейшем.

Годовая отчетность характеризует хозяйственную деятельность и финансовые результаты предприятия за отчетный год.

По степени обобщения отчетных данных отчетность предприятия подразделяется на первичную и сводную (консолидированную).

Первичная отчетность характеризует хозяйственно-финансовую деятельность конкретного предприятия.

Сводную (консолидированную) отчетность составляют вышестоящие или материнские организации на основании первичной бухгалтерской отчетности подведомственных предприятий. Она содержит обобщенные показатели деятельности вышестоящей организации. Большинство показателей сводной отчетности определяется суммированием соответствующих показателей отчетных форм подведомственных предприятий. Отдельные показатели определяются расчетным путем.

По объему представляемой информации отчетность может быть общей, характеризующей итог хозяйственной деятельности предприятия в целом, и специализированной, раскрывающей отдельные стороны этой деятельности (отчетность о материально-техническом снабжении, о выпуске и реализации продукции и др.).

Бухгалтерская (финансовая) отчетность - система показателей, отражающих имущественное и финансовое положение предприятия на отчетную дату, а также финансовые результаты деятельности предприятия за отчетный период.

Основное требование, предъявляемое к бухгалтерской отчетности, состоит в том, что она должна давать достоверное и полное представление об имущественном и финансовом положении организации, об его изменениях, а также финансовых результатах деятельности.

На базе данных бухгалтерской отчетности определяют возможные варианты решения коммерческих, производственных и организационных вопросов: возможные объемы производства и реализации продукции, установление уровня цен на продукцию, возможные скидки с цены при условии досрочной оплаты продукции и т. д. Данные бухгалтерской отчетности используются не только управленческим персоналом, но и широким кругом внешних пользователей. Бухгалтерская отчетность в обязательном порядке должна быть представлена администрацией организации ее собственникам и государственным органам [3, с. 55].

На базе бухгалтерской отчетности:

- оцениваются риски предпринимательской деятельности, начисляются налоги, рассчитываются дивиденды и т. д.;

- принимаются решения о целесообразности и условиях ведения дел с тем или иным партнером;

- оценивается возможность выдачи кредитов и займов;

- оценивается финансовое положение потенциальных клиентов, поставщиков, конкурентов или партнеров.

Значение бухгалтерской отчетности характеризуется ее возможностью способствовать решению ряда важных задач, связанных с использованием учетной информации:

1. При составлении бухгалтерской отчетности обеспечиваются фильтрация, агрегирование и систематизация учетной информации, выбираются показатели, существенные для характеристики результатов работы организации, и устраняется избыточная информация, не имеющая значения для пользователей данного уровня. Отчетные показатели сводятся в систематизированные группы, облегчающие их понимание и использование.

2. Бухгалтерская отчетность служит источником информации для финансового анализа. На основе ее показателей дается экспресс-оценка состояния имущества организации и его источников, определяются финансовая устойчивость, платежеспособность и доходность организации и выявляются тенденции ее развития.

3. По информации бухгалтерской отчетности оценивается выполнение плана, формируются сигналы рассогласования фактического состояния финансово-хозяйственной деятельности организации с запланированным. Эти сигналы позволяют акцентировать внимание управляющих лиц на конкретных отклонениях от плановых заданий и нормативов, давать оценку выявленным отклонениям, определять их возможные последствия и пути устранения. По отклонениям отчетных показателей от плановых можно судить о качестве планирования, возможных резервах улучшения итоговых показателей работы организации, необходимости уточнения плановых расчетов. Информация бухгалтерской отчетности служит базой для последующего планирования.

4. Бухгалтерская отчетность – это основное средство коммуникации, обеспечивающее внешним пользователям возможность оценить финансовое состояние организации.

Бухгалтерская (финансовая) отчетность организаций (за исключением бюджетных) состоит из:

- бухгалтерского баланса;

- отчета о прибылях и убытках;

- приложений к ним, в частности отчета о движении денежных средств, приложения к бухгалтерскому балансу и иных отчетов, предусмотренных нормативными актами системы нормативного регулирования бухгалтерского учета;

- пояснительной записки и др.

Числовые показатели в бухгалтерской отчетности приводятся минимум за два года - отчетный и предшествовавший отчетному (кроме отчета, составляемого за первый год).

Публичность бухгалтерской отчетности заключается в ее опубликовании в газетах и журналах, доступных пользователям бухгалтерской отчетности, либо распространении среди них брошюр, буклетов и других изданий, содержащих бухгалтерскую отчетность, а также в ее передаче территориальным органам государственной статистики по месту регистрации для предоставления заинтересованным пользователям.

Годовая бухгалтерская (финансовая) отчетность организации (кроме бюджетных) является открытой для заинтересованных пользователей. Предприятие должно обеспечить возможность для пользователей ознакомиться с ней [5, с. 84].

Внешними пользователями бухгалтерской (финансовой) отчетности являются банки, инвесторы, кредиторы, поставщики и подрядчики, покупатели и заказчики, работающие на предприятии, органы власти, общественные организации и другие. Внешние пользователи могут знакомиться с годовой бухгалтерской отчетностью и получать ее копии с возмещением затрат на копирование.

К внутренним пользователям бухгалтерской отчетности относятся руководители, менеджеры различных уровней, учредители, участники и собственники имущества предприятия.

Все они имеют какие-либо потребности в информации о предприятии для ее изучения.

Банки, кредиторы, заимодавцы заинтересованы в информации, позволяющей определить целесообразность предоставления кредитов, условия их предоставления, оценить риск по возвратности кредитов и уплате процентов. Заимодавцев, предоставляющих долгосрочные кредиты, интересует не только ликвидность предприятия по краткосрочным обязательствам, но и платежеспособность предприятия с позиции ее стабильности в будущем, т.е. интересует также информация, позволяющая судить о прибыльности бизнеса.

Инвесторов (в том числе потенциальных собственников) интересует оценка риска и доходности осуществляемых и предполагаемых инвестиций, способность предприятия генерировать прибыль и выплачивать дивиденды.

Поставщиков и подрядчиков интересует, сможет ли предприятие в срок рассчитаться с ними по своим обязательствам, т.е. ликвидность баланса и финансовая устойчивость как фактор стабильности партнера.

Покупатели и заказчики заинтересованы в информации, свидетельствующей о надежности существующих деловых связей и определяющей перспективы их дальнейшего развития.

Работники заинтересованы в информации о прибыльности и стабильности предприятия как работодателя, с целью иметь гарантированную оплату своего труда и рабочее место.

Органы власти заинтересованы в информации для осуществления возложенных на них функций, ведения статистического наблюдения и других. Налоговые органы пользуются данными отчетности для реализации своего права (равно как и должник, кредитор и прокурор) на обращение в суд с заявлением о признании должника банкротом в связи с неисполнением денежных обязательств. Критерием для определения неудовлетворительной структуры баланса неплатежеспособных предприятий являются ликвидность и финансовая устойчивость предприятия.

Акционеров, собственников предприятия интересует также размер дивидендов, прибыльность предприятия в будущем, его ликвидность и финансовая устойчивость с точки зрения рискованности вложенного капитала.

Внутренние пользователи (руководители, менеджеры) на основе бухгалтерской отчетности проводят анализ и оценку показателей финансового состояния предприятия, определяют тенденции его развития, готовят информационную базу финансовой отчетности, обеспечивающую всех заинтересованных пользователей.

Информация бухгалтерской отчетности служит основой для принятия решений по инвестиционной, финансовой и операционной деятельности [3, с. 49].

Внутренний анализ направлен на прогнозирование расширения производственной деятельности, выбора источников и возможности привлечения инвестиций в те или иные активы, сохранения ликвидности предприятия или вероятности его банкротства. Сама бухгалтерская (финансовая) отчетность может служить оценкой работы менеджеров (по коэффициентам, характеризующим финансовой положение, внешние пользователи могут судить о работе менеджеров). Кроме того, само предприятие заинтересовано в надежных партнерах и обращается к прочтению их отчетности и отчетности будущих потенциальных контрагентов.

Обеспечение пользователей (прежде всего внешних) полной и объективной информацией о финансовом положении и финансовых результатах деятельности хозяйствующих субъектов является важнейшей задачей международных стандартов, в соответствии с которыми строятся концепции развития современного отечественного бухгалтерского учета и отчетности.

Согласно принятой концепции в настоящее время Минфином РБ утверждены положения по бухгалтерскому учету (стандарты), регламентирующие порядок формирования бухгалтерской информации и порядок раскрытия информации в бухгалтерской (финансовой) отчетности. Использование на практике требований по раскрытию информации в бухгалтерской (финансовой) отчетности, предусмотренных соответствующими положениями (стандартами), дает более полную информационную базу для объективного и всестороннего анализа финансового состояния предприятия, устойчивого его развития.

Таким образом, основной целью бухгалтерской отчетности является предоставление информации о финансовом состоянии, результатах деятельности и изменении финансового состояния предприятия. Отчетность должна содержать информацию об активах и обязательствах предприятия, о результатах операций, событиях и обстоятельствах, которые изменяют активы и обязательства. Эта информация нужна широкому кругу пользователей при принятии экономических решений. Следует заметить, что задачи, поставленные перед финансовой отчётностью, в различных системах бухгалтерского учёта, совпадают.

Кроме того, информация, в которой заинтересованы все пользователи, должна давать возможность оценить способности предприятия воспроизводить денежные средства и аналогичные им активы, генерировать прибыль, стабильно функционировать, а также давать возможность сравнить информацию за разные периоды времени для того, чтобы определить тенденции интересующих пользователей показателей и финансового положения в целом.

Бухгалтерская отчетность организаций (за исключением некоммерческих организаций, не осуществляющих предпринимательскую деятельность и не имеющих, за исключением выбывших активов, оборотов по реализации товаров, выполнению работ, оказанию услуг) за квартал и год состоит из:

- бухгалтерского баланса;

- отчета о прибылях и убытках;

- отчета об изменении капитала;

- отчета о движении денежных средств;

- пояснительной записки.

Бухгалтерская отчетность некоммерческих организаций, не осуществляющих предпринимательскую деятельность и не имеющих, за исключением выбывших активов, оборотов по реализации товаров, выполнению работ, оказанию услуг (далее – некоммерческие организации), за год состоит из:

- бухгалтерского баланса;

- отчета о прибылях и убытках;

- отчета о целевом использовании полученных средств.

Бухгалтерская отчетность организаций за месяц состоит из бухгалтерского баланса.

Бухгалтерская отчетность организации составляется с учетом показателей деятельности ее филиалов, представительств и иных обособленных подразделений, в том числе имеющих отдельный баланс.

В случае реорганизации организации в форме слияния (присоединения) показатели бухгалтерской отчетности на конец года, предшествующего отчетному году (далее – предыдущий год), формируются с учетом сумм, указанных в аналогичной отчетности на конец предыдущего года сливающихся (присоединяющихся) организаций.

Показатели бухгалтерской отчетности приводятся в миллионах белорусских рублей в целых числах.

При внесении дополнительных реквизитов и сведений в бухгалтерскую отчетность должна быть соблюдена структура (коды строк и граф) бухгалтерского баланса, отчета о прибылях и убытках, отчета об изменении капитала, отчета о движении денежных средств, отчета о целевом использовании полученных средств.

По каждому числовому значению показателей бухгалтерской отчетности, за исключением бухгалтерской отчетности, составляемой за первый отчетный период деятельности организации, должны быть приведены данные за отчетный период и период предыдущего года, аналогичный отчетному периоду.

Если данные за период предыдущего года, аналогичный отчетному периоду, несопоставимы с данными за отчетный период, то первые из названных данных подлежат корректировке в соответствии с законодательством, а также с учетом изменений учетной политики, в том числе произведенной реорганизации организации.

В бухгалтерской отчетности не допускается зачет между статьями активов, обязательств, собственного капитала, доходов и расходов, кроме случаев, когда такой зачет установлен законодательством.

Показатели бухгалтерского баланса, отчета о прибылях и убытках, отчета об изменении капитала, отчета о движении денежных средств, отчета о целевом использовании полученных средств, по которым отсутствуют числовые значения, прочеркиваются. Вычитаемые и отрицательные числовые значения показателей показываются в круглых скобках.

1.2.Бухгалтерская (финансовая) отчетность в зарубежных странах.

Финансовым положением организации чаще всего интересуются акционеры и кредиторы. По данным отчетности они принимают решение, стоит ли им вкладывать деньги в заинтересовавшее их предприятие. Бухгалтерские отчетные данные нужны и руководителям для принятия управленческих решений и осуществления контроля за хозяйственной и финансовой деятельностью предприятия.

Финансовая отчетность призвана решать три основные задачи:

- предоставлять информацию, понятную существующим и потенциальным инвесторам и кредиторам;

- предоставлять информацию, помогающую существующим и потенциальным инвесторам и кредиторам судить о суммах, времени и рисках, связанных с ожидаемыми доходами;

- предоставлять информацию о хозяйственных ресурсах фирмы» ее обязательствам, составе средств и источников, а также их изменениях.

Финансовая отчетность зарубежных стран включает: баланс, отчет о прибылях и убытках; отчет о движении собственного капитала; отчет о движении денежных средств. Вместе с этими формами отчетности предприятия представляют пояснительную записку.

Бухгалтерский баланс характеризует финансовое положение фирмы на определенный момент, он включает сальдо счетов, которые входят в активы и пассивы предприятия [4, с.].

Корректное составление бухгалтерского баланса зарубежного предприятия предполагает строгое следование общепринятым концептуальным принципам учета.

Принцип существующего предприятия. Под существующим предприятием понимается любая предпринимательская структура, которая может быть идентифицирована на основе присущего ей особого специфического рода хозяйственной деятельности. Согласно этому учетному принципу, хозяйственная деятельность существующего предприятия рассматривается обособленно от персональной частной деятельности его владельцев.

Отчетность торговой компании должна содержать только те данные, которые имеют непосредственное отношение к. операциями к хозяйственной деятельности самой компании, которая рассматривается в качестве «существующего предприятия». Только при таком подходе можно получить четкое и однозначное представление о результатах хозяйственной деятельности данной конкретной предпринимательской структуры, о ее финансовом положении.

Целый ряд общепринятых концептуальных принципов учета используется для отражения в бухгалтерском балансе активов (имущества) предприятия. Активы предприятия — это материальные и экономические ресурсы, которыми владеет предприятие. Активы (имущество) обеспечивают предприятию возможность нормальной эффективной жизнедеятельности, позволяют осуществлять необходимый технологический процесс и извлекать доходы. Активы могут иметь самые разнообразные физические формы (земля, зданий, оборудование, производственные и товарные запасы, деньги и т.п.). Кроме того, они могут существовать также и в нематериальной форме, например, право на использование земельных участков, право на интеллектуальную собственность (патенты, лицензии, ноу-хау), инвестиции в ценные бумаги, различные виды страховых полисов, долговые обязательства покупателей (дебиторская задолженность перед предприятием) и т.п. виды имущества.

Важной задачей бухгалтерского учета является правильная стоимостная оценка активов, которыми располагает предприятие- Наиболее распространенным принципом оценки активов (имущества) предприятия и отражения их в учете является фактическая стоимость на момент приобретения

Кроме принципа «фактической стоимости приобретения, такой подход отражает также и соблюдение требований принципа объективности. Согласно этому принципу, в учете должна находить отражение только документально подтвержденная информация об уже фактически свершившихся событиях хозяйственной жизни. Текущая же рыночная оценка активов во многих случаях не является достаточно объективной, так как она основывается на личных предварительных мнениях продавцов и покупателей собственности, а также различных специалистов и экспертов. Однако, как правило, эти оценки носят всего лишь прогнозный, вероятностный, а не фактический характер. Если бы активы оценивались по текущей рыночной стоимости, сложившейся на момент составления баланса, а также на основе субъективных точек зрения, то в этом случае было бы крайне затруднительно проверить достоверность, правильность таких оценок. Кроме того, рыночная стоимость практически каждого материального вида имущества имеет тенденцию к частым непредсказуемым колебаниям.

Таким образом, несоблюдение принципа оценки активов по их фактической стоимости приобретения, а также нарушение принципа объективности могут привести к существенным искажениям учетной информации, к утрате контроля за ее достоверностью и в конечном счете к невозможности ее использования для принятия обоснованных управленческих решений [5, с. 29-36].

Для облегчения использования финансовой информации счета группируют по определенным признакам.

Активы подразделяются на четыре группы: 1) текущие активы; 2) инвестиции; 3) недвижимость и оборудование; 4) нематериальные активы. Если имеются средства, которые не могут быть включено ни в одну из этих групп, то их выделяют в отдельный раздел "Прочие активы", Средства располагаются в балансе в различной последовательности, В балансе предприятий Англии активы размещены в порядке их предполагаемой ликвидности. Активы считаются более ликвидными, если они быстрее могут быть обращены в наличные деньги. Так, текущие активы считаются более ликвидными, чем недвижимость и оборудование.

Текущие активы — это наличные деньга в кассе, краткосрочные инвестиции, счета и векселя к платежам за товарно-материальнные ценности. К текущим активам относят и расходы будущих периодов, такие как: авансом оплаченная аренда, страхование, товаров приобретенных для производственного использования и др.

Инвестиции - ценные бумаги, которые не предусматривается продавать в течение ближайшего года, векселя, выданные на срок больше года, неиспользованное оборудование и средства, накопленные для погашения долгов. Сюда же относят и вложения денежных средств в другие компании в целях контроля за их деятельностью.

Недвижимость и оборудование - это долгосрочные активы, такие как земля, здания, машины, оборудование, используемое в процессе хозяйственной деятельности. Стоимость этих активов амортизируется т. е, она постепенно списывается на финансовые результаты фирмы.

Нематериальные активы - долгосрочные активы, не имеющие материально-вещественной субстанции, но имеющие стоимость. К ним относят: патенты, авторские права, торговые марки, "гудвил" фирмы и т. д. Стоимость их также амортизируется на протяжении периода использования.

Пассивы включают краткосрочную кредиторскую задолженность, долгосрочную кредиторскую задолженность и капитал предприятия.

Краткосрочная кредиторская задолженность состоит из подлежащих оплате обязательств в течение производственного цикла или предстоящего года. Она включает векселя выданные, счета к оплате, зарплату работникам, налоги, авансы покупателей и заказчиков. Краткосрочная кредиторская задолженность Погашается обычно за счет средств текущих активов или путем возрастания новых краткосрочных обязательств.

Долгосрочная кредиторская задолженность включает долги фирмы, которые подлежат выплате через год или более, чем производственный цикл. К такой задолженности относят долгосрочные векселя выданные, по неоплаченным облигациям; долгосрочные арендные обязательства и др.

Капитал отражает в денежных единицах объем прав и интересов собственника фирмы. Порядок его определения и подсчета зависит от специфики предпринимательской деятельности, форм собственности, условий налогообложения и других факторов многие зарубежные предприятия составляют баланс ежемесячно или ежеквартально. Поскольку простое перечисление большого количества не может быть легко воспринято потребителями информация, то для облегчения его все счета в балансе объединены в группы. Такую отчетность называют систематизированной финансовой отчетностью.

Однако бухгалтерский баланс не может дать ответ, каким образом и за счет каких факторов произошло увеличение капитала собственника. С этой целью составляется отчет о прибылях и убытках.

Отчет о прибылях и убытках показывает, как формируется прибыль фирмы. Прибыль представляет собой выручку от реализации товаров и услуг, минус их себестоимость, минус операционные расходы, а также минус превышение прочих расходов над прочими доходами. Разница между валовой прибылью от реализации и операционными расходами составляет прибыль от основной деятельности.

Отчет о прибылях и убытках представляется как по многоступенчатой, так и по одноступенчатой форме.

Отчет о прибылях и убытках в краткой форме представляется обычно внешним пользователям. Для внутренних пользователей отчет составляется по полной форме, в котором расшифровываются все доходы и расходы по всем направлениям.

Отчет о движении собственного капитала включает информацию об изменениях в составе капитала за отчетный период. Он отражает операции, воздействовавшие на акционерный капитал в течение года. Первая строка отчета о движении акционерного капитала отражает начальное сальдо каждого аналитического счета "Акционерный капитал". Каждая следующая строка указывает на размер изменений в акционерном капитале в результате произошедших хозяйственных операций за отчетный период. Последняя строка отчета указывает на конечное сальдо по счету "Акционерный капитал" и его аналитическим счетам.

В отчете о движении денежных средств отражаются возможности фирмы погасить долги инвесторам и кредиторам, дается информация о движении денежных средств за отчетный период. Под термином "денежные средства" понимаются как непосредственно деньги в кассе компании и на ее счетах в банках, так и денежные эквиваленты - это краткосрочные высоколиквидные инвестиции, Представленные ценными бумагами (акции, облигации и т.п.),

Отчет о движении денежных средств состоит из трех разделов:

Движение денежных средств от текущей деятельности;

Движение денежных средств от инвестиционной деятельности;

3. Движение денежных средств от финансовой деятельности Данные этого отчета необходимы как для администрации компании, так и для внешних пользователей - инвесторов, кредиторов [4, c.].

Информация, предоставленная в отчете, необходима администрации фирмы для определения достаточности наличных средств для погашения краткосрочной кредиторской задолженности» решения вопроса об увеличении или уменьшении размера выплачиваемых дивидендов, планировании инвестиционной и финансовой деятельности фирмы.

Инвесторам и кредиторам информация полезна при изучении возможностей фирмы в вопросах погашения кредиторской задолженности» выплате дивидендов, дополнительном финансировании в осуществлении различных программ.

Основной целью отчета о движении денежных средств является предоставление информации о поступлении и выбытии денежных средств в течение отчетного периода, а также предоставление ин формации о текущей инвестиционной и финансовой деятельности предприятия.

Публикуемые издания финансовой отчетности носят чисто рекламный характер. На первое место в годовых бухгалтерских отчетах помещаются сведения, подчеркивающие финансовую мощь предприятия. Так, крупные монополии США в начале годовых отчетов помещают краткий обзор основных показателей работы компании за отчетный период, среди которых главное место занимают такие показатели, как чистая прибыль, объявленный дивиденд, количество выпускаемой продукции и процент использования производственных мощностей, собственный капитал в обороте, число акционеров и др.

Степень достоверности годовой финансовой отчетности определяется действующими правилами ее составления и законодательными актами. Кроме того, одновременно с публикацией годовой отчетности публикуется и заключение аудитора о проверке отчетных данных, что также гарантирует ее достоверность.

Вместе с формами финансовой отчетности публикуется и пояснительная записка, в которой делается подробный обзор финансового состояния предприятия, его финансовой, производственной и коммерческой деятельности за отчетный период.

2.Анализ состава бухгалтерской отчетности Пригородного филиала Ивацевического районного поселения

2.1.Краткая характеристика предприятия

Пригородный филиал является структурным подразделением Ивацевического районного потребительского общества Белкоопсоюза. Филиал создан 1 марта 1988 года. Он является юридическим лицом, имеет расчетные и другие счета в учреждениях банков и финансово-расчетном центре Ивацевического райпо, находится на самостоятельном балансе, имеет свою печать и угловой штамп с указанием своего наименования. Ведет свою работу на принципах полного хозяйственного расчета, самофинансирования и самоокупаемости, основано на коллективной форме собственности.

В своей деятельности Пригородный филиал руководствуется действующим законодательством Республики Беларусь, постановлениями и распоряжениями Правления Белкоопсоюза, Брестского облпотребсоюза, Ивацевичского райпо и Положением.

Имущество предприятия формируется за счет принадлежащих филиалу на праве собственности и переданных ему зданий, сооружений, оборудования, других материальных и денежных ценностей, части доходов, полученных от реализации продукции, работ, амортизационных отчислений, оборотных средств, необходимых для осуществления хозяйственной деятельности предприятия.

Предприятия Пригородного филиала расположены на территории 8 сельских советов Ивацевичского района, с численностью населения 14,5 тыс. человек, из них 4,5 тыс. человек пенсионеров или 30,9 % от общего числа жителей.

Согласно устава главной целью предприятия является удовлетворение потребностей покупателей, реализации на основе полученной прибыли, социальных и экономических интересов членов трудового коллектива и интересов филиала.

Для осуществления хозяйственной деятельности Пригородный филиал располагает собственной материально-технической базой. Так, по состоянию на 01.01.2014 года в распоряжении филиала имеется 42 действующих торговых предприятий, находящихся в сельской местности, с общей торговой площадью 2926 кв.м и 1 павильон на рынке в городе Ивацевичи. Продажа продовольственных товаров производится через 22 магазина, товаров повседневного спроса – через 20 магазинов. Торговое обслуживание 8 населенных пунктов (отдаленных деревень, где общее количество населения составляет 150 человек) организовано через выездную торговлю автомагазинами. Все магазины обеспечены необходимым оборудованием, в том числе холодильным, весоизмерительным и кассовыми аппаратами.

Основным видом деятельности Пригородного филиала является торговля. Так же филиал оказывает платные услуги, осуществляет заготовку излишков сельхозпродукции у населения, вторичных материалов, дикорастущих, лекарственно-технического и прочего сырья.

Хозяйственные отношения филиала с другими предприятиями, учреждениями, организациями и гражданами строятся на основе договоров.

Органами управления филиала является директор и общее собрание трудового коллектива. Директор действует от имени предприятия, решает самостоятельно все вопросы деятельности предприятия, за исключением отнесенных законодательством, Уставом, компетенцией общего собрания трудового коллектива, собственника предприятия, учредителя.

Численность работников (по штатному расписанию) составляет 138 человек, в том числе 16 – руководители и специалисты.

Структуру филиала составляют:

- директор филиала;

- торговый отдел;

- бухгалтерия;

- плановый отдел;

- заготовитель;

- торговые объекты (магазины).

Схематично организационную структуру управления можно представить на рисунке 2.1.

Директор

Экономист

по ценам

Главный бухгалтер

Ведущий экономист

Заместитель директора

Экономист

Товароведы

Рисунок 2.1 - Структура управления Пригородного филиала

Имущество филиала составляют основные фонды и оборотные средства, закрепленные за ним ИвацевичскимРайПО, стоимость которых отражается в балансе филиала.

Источниками формирования имущества филиала является:

- денежные и иные материальные средства

- доходы, полученные от реализации продукции, работ, услуг, а также от других видов хозяйственной деятельности в части, оставляемой в распоряжении филиала

-кредиты, предоставленные РайПо на цели, связанные с деятельностью филиала

- иные источники, не запрещенные законодательством

Филиал, в соответствии с Учетной политикой уплачивает в установленном порядке налоги и другие обязательные платежи в бюджет, основанием которых является хозяйственная деятельность.

Филиал осуществляет учет результатов своей деятельности: ведет бухгалтерскую и статистическую отчетность в соответствии с законодательством Республики Беларусь, решениями Белкоопсоюза, РайПО и Положением, осуществляет планирование и прогнозирование деятельности филиала. В установленном порядке и установленные сроки составляет и представляет соответствующим органам отчетность по всем видам производственно-финансовой деятельности филиала по утвержденным формам а также несет ответ.

Предприятие ведет оперативный и бухгалтерский учет и представляет в установленном порядке бухгалтерскую и статистическую отчетность. Отчетность составляется в соответствии с действующими нормативными актами. Бухгалтерский баланс составляется ежемесячно, ежеквартально и годовой. Хозяйственный отчетный период устанавливается с 1 по 31 декабря календарного года.

Бухгалтерский учет ведется централизованной бухгалтерией, являющейся самостоятельным структурным подразделением. Бухгалтерия возглавляется главным бухгалтером и заместителем главного бухгалтера и состоит из следующих отделов:

- Отдел по учету товаров и тары на складах и в рознице

- Финансово-расчетный отдел

- Отдел безналичного расчета

- Отдел расчетов с рабочими и служащими

- Контрольно-инвентаризационный отдел и отдел по учету основных средств и инвентаря

На основании типового плана счетов от 29 июня 2011 N 50 (в ред. постановления Министерства финансов Республики Беларусь от 20.12.2012 №77) с учетом особенностей финансово-хозяйственной деятельности райпо, разрабатывается и ведется внутренний план счетов с разбивкой по субсчетам и аналитическим счетам. Форма ведения учета- журнально-ордерная.

Учетная политика предприятия разработана в соответствии с «Методическими указаниями по разработке учетной политики предприятия торговли и общественного питания». В частности, в ней предусмотрено, что учет товаров в розничной торговле ведется по продажным ценам, моментом реализации является оплата товаров (поступление денег в кассу), но по мелкому опту – это отгрузка товара покупателям. Учет расходов осуществляется в соответствии с «Основными положения по составу затрат, включенных в себестоимость продукции (работ, услуг)», утвержденных Министерством экономики РБ, Министерством финансов, Министерством статистики и анализа РБ, Министерством труда с внесением в ним последующих изменений и дополнений, и Методических указаний по составу и учету издержек обращения (производства), финансовых результатов деятельности организаций торговли и общественного питания, утвержденных Министерством торговли РБ.

2.2.Анализ бухгалтерской отчетности Пригородного филиала Ивацевичского районного поселения

Бухгалтерский баланс - одна из форм бухгалтерской отчетности. Он отражает имущественное и финансовое положение организации на отчетную дату: конец месяца, квартала или года. Бухгалтерский баланс включает сальдо счетов, на которых учтены активы, обязательства и источники собственных средств организации, обеспечивая их группировку по однородным признакам (Приложение А).

По форме бухгалтерский баланс представляет собой таблицу, в которой статично отражено состояние активов и пассивов организации на начало года и на конец отчетного периода. В активе бухгалтерского баланса представлена информация об имуществе организации, а в пассиве - об источниках его формирования, чем обусловливается равенство итогов актива и пассива. Для удобства составления и пользования бухгалтерским балансом по каждой его статье указан код синтетического счета, а также код строки. Адресное содержание статей бухгалтерского баланса облегчает контроль соответствия учетной и отчетной информации, а также проверку взаимоувязки показателей между отдельными формами бухгалтерской отчетности.

Имущество организации и источники его формирования сгруппированы по экономическому содержанию в разделы и подразделы с выделением составляющих их статей. Активы организации сгруппированы по разделам в порядке возрастание ликвидности. Пассивы организации сгруппированы в бухгалтерском балансе по разделам исходя из видов вложенных в имущество источников средств (собственные и заемные средства).

В бухгалтерском балансе, форма которого утверждена Постановлением Министерства финансов Республики Беларусь 31 октября 2011 г.№111Об установлении форм бухгалтерской отчетности, утверждении Инструкции о порядке составления бухгалтерской отчетности и признании утратившими силу постановления Министерства финансов Республики Беларусь от 14 февраля 2008 г. № 19 и отдельного структурного элемента постановления Министерства финансов Республики Беларусь от 11 декабря 2008 г. № 187 с изменениями и дополнениями от 10 декабря 2013 г. № 84 годастатьи актива сгруппированы в двух разделах: раздел I. «Долгосрочные активы», раздел II «Краткосрочные активы», а статьи пассива - в трех разделах: раздел III «Собственный капитал», раздел IV «Долгосрочные обязательства», раздел V «Краткосрочные обязательства».

Статьи бухгалтерского баланса объединены по разделам по принципу взаимной увязки показателей соответствующих разделов актива и пассива баланса. Такое построение бухгалтерского баланса дает возможность провести анализ финансового положения организации. Сопоставлением имущества и источников его формирования по соответствующим разделам актива и пассива баланса рассчитывают показатели для оценки финансового состояния субъекта хозяйствования и степени использования им собственных и заемных средств.

При составлении бухгалтерского баланса должны быть исполнены требования нормативно-правовых актов, регулирующих бухгалтерский учет и отчетность, по раскрытию в нем информации об активах, источниках собственных средств, обязательствах, доходах и расходах организации. Эти пять элементов, обязательных к раскрытию, также определены МСФО.

Как уже отмечалось выше, баланс состоит из двух разделов актива баланса и трех разделов пассива баланса.

В первом разделе приводятся разнородные по своей природе активы: материально-вещественные, ценные бумаги, средства в расчетах. Все эти активы объединены в данном разделе из-за длительного характера их использования

В разделе I «Долгосрочные активы» приводится информация об остатках основных средств, нематериальных активов, доходных вложений в материальные активы, вложений в долгосрочные активы, оборудования к установке и строительных материалов, долгосрочных финансовых вложений, долгосрочной дебиторской задолженности, отложенных налоговых активов и других долгосрочных активов.

В разделе II «Краткосрочные активы» приводится информация об остатках запасов, долгосрочных активов, предназначенных для реализации, расходов будущих периодов, налогов по приобретенным товарам, работам, услугам, краткосрочной дебиторской задолженности, краткосрочных финансовых вложений, денежных средств и их эквивалентов, прочих краткосрочных активов.

В разделе III «Собственный капитал» приводится информация о величине собственного капитала организации.

В разделе IV «Долгосрочные обязательства» приводится информация о долгосрочных обязательствах организации, погашение которых ожидается более чем через 12 месяцев после отчетной даты.

В разделе V «Краткосрочные обязательства» приводится информация о краткосрочных обязательствах организации, погашение которых ожидается в течение 12 месяцев после отчетной даты.

После заполнения бухгалтерского баланса вся записанная информация по статьям подтверждается инвентаризацией и сверкой расчетов, что будет реально отражать средства предприятия.

При проверке необходимо установить, аналогичны ли данные на начало отчетного периода на конец предыдущего периода. Если по отчетным показателям имеются расхождения, то они должны быть обоснованными.

Такие расхождения возможны в связи с реорганизацией.

Определяется, на сколько согласуются показатели, получившие отражение в других формах отчетности с показателями баланса.

После проверки баланс утверждается руководителем предприятия и главным бухгалтером.

Проанализируем бухгалтерский баланс предприятия.

В таблице 2.1 представлен анализ динамики и состава актива предприятия.

Таблица 2.1 – Состав, структура и динамика активов Ивацевичскогорайпо за 2013-2014 гг.

|

Показатели |

2013 год |

2014 год |

Отклонение (+, –) |

Темпроста, % |

|||

|

Сумма, млн р. |

Удельныйвес, % |

Сумма, млн р. |

Удельныйвес, % |

Сумма, млн р. |

Удельныйвес, % |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1. Долгосрочныеактивы |

6868 |

42,1 |

6941 |

38,7 |

73 |

-3,4 |

101,1 |

|

В томчисле: |

|||||||

|

Основныесредства |

6868 |

42,1 |

6941 |

38,7 |

73 |

-3,4 |

101,1 |

|

2. Краткосрочныеактивы |

9430 |

57,9 |

10983 |

61,3 |

1553 |

3,4 |

116,5 |

|

В томчисле: |

|||||||

Окончание таблицы 2.1

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Запасы |

4716 |

28,9 |

5208 |

29,1 |

492 |

0,1 |

110,4 |

|

Изних: |

|||||||

|

материалы |

375 |

2,3 |

425 |

2,4 |

50 |

0,1 |

113,3 |

|

готоваяпродукция и товары |

4341 |

26,6 |

4783 |

26,7 |

442 |

0,0 |

110,2 |

|

Расходыбудущихпериодов |

4 |

0,0 |

48 |

0,3 |

44 |

0,2 |

1200,0 |

|

Краткосрочнаядебиторскаязадолженность |

1246 |

7,6 |

1139 |

6,4 |

-107 |

-1,3 |

91,4 |

|

Денежные средства и их эквиваленты |

926 |

5,7 |

841 |

4,7 |

-85 |

-1,0 |

90,8 |

|

Прочиекраткосрочныеактивы |

2538 |

15,6 |

3747 |

20,9 |

1209 |

5,3 |

147,6 |

|

Баланс |

16298 |

100,0 |

17924 |

100,0 |

1626 |

0,0 |

110,0 |

Источник: собственная разработка на основании данных бухгалтерского баланса (Приложение А).

Таким образом, активы предприятия увеличились в 2014 году на 1626 млн.руб., за счет:

- роста долгосрочных активов на 73 млн. руб.;

- роста краткосрочных активов на 1553 млн. руб.

В структуре активов краткосрочные активы занимают наибольший удельный вес 57,9% в 2013 году и 61,3% в 2014 году. При этом большую часть краткосрочных активов составили запасы предприятия, 28,9% в 2013 году и 29,1% в 2014 году.

Долгосрочные активы предприятия состоят из основных средств, что составляют 42,1% активов в 2013 году и 38,7% в 2014 году.

Наблюдается снижении наиболее ликвидных активов предприятия, так краткосрочная дебиторская задолженность сократилась на 107 млн.руб., а денежные средства на 85 млн.руб. Данное изменение отрицательно скажется на финансовом состоянии предприятия.

Далее проанализируем динамику и структуру собственного капитала и обязательств предприятия (таблица 2.2)

Таблица 2.2 – Состав, структура и динамика собственного капитала и обязательств Ивацевичскогорайпо за 2013-2014 гг.

|

Показатели |

2013 год |

2014 год |

Отклонение (+, –) |

Темпроста, % |

|||

|

Сумма, млн р. |

Удельныйвес, % |

Сумма, млн р. |

Удельныйвес, % |

Сумма, млн р. |

Удельныйвес, % |

||

|

3. Собственныйкапитал |

8433 |

51,7 |

9068 |

50,6 |

635 |

-1,2 |

107,5 |

|

В томчисле: |

|||||||

|

Добавочныйкапитал |

3239 |

19,9 |

3239 |

18,1 |

0 |

-1,8 |

100,0 |

|

Нераспределеннаяприбыль (непокрытыйубыток) |

5194 |

31,9 |

5829 |

32,5 |

635 |

0,7 |

112,2 |

|

4. Долгосрочныеобязательства |

61 |

0,4 |

17 |

0,1 |

-44 |

-0,3 |

27,9 |

|

В томчисле: |

|||||||

|

Долгосрочныекредиты и займы |

61 |

0,4 |

17 |

0,1 |

-44 |

-0,3 |

27,9 |

|

5. Краткосрочныеобязательства |

7804 |

47,9 |

8839 |

49,3 |

1035 |

1,4 |

113,3 |

|

В томчисле: |

|||||||

|

Краткосрочнаякредиторскаязадолженность |

2083 |

12,8 |

2081 |

11,6 |

-2 |

-1,2 |

99,9 |

|

Прочиекраткосрочныеобязательства |

5721 |

35,1 |

6758 |

37,7 |

1037 |

2,6 |

118,1 |

|

Баланс |

16298 |

100 |

17924 |

100 |

1626 |

0,0 |

110,0 |

Источник: собственная разработка на основании данных бухгалтерского баланса (Приложение А).

Рост пассивов предприятия на 1626 млн.руб. обусловлен ростом собственного капитала на 635 млн.руб., снижением долгосрочных обязательств на 44 млн.руб., ростом краткосрочных обязательств на 1035 млн.руб.

Собственный капитал райпо составил 51,7% в 2013 и 50,6% в 2014 году всех пассивов предприятия. Долгосрочные обязательство представлены долгосрочными кредитами и займами и составили 0,4% в 2013 году и 0,1% в 2014 году пассивов предприятия.

Краткосрочные обязательства составили 47,9% в 2013 году и 49,3% в 2014 году всех пассивов предприятия, при этом большую часть краткосрочных обязательств оставляют прочие краткосрочные обязательства.

Отчет о прибылях и убытках содержит сравнение суммы всех доходов предприятия от продажи товаров и услуг или других статей доходов и поступлений с суммой всех расходов, понесенных предприятием для поддержания его деятельности за период с начала года.

В состав бухгалтерской отчетности для организаций всех форм собственности, кроме бухгалтерского баланса, входят отчет о прибылях и убытках, отчет о движении денежных средств, приложение к бухгалтерскому балансу, отчет о движении целевых средств и пояснительная записка.

Отчет о прибылях и убытках содержит сравнение суммы всех доходов предприятия от продажи товаров и услуг или других статей доходов и поступлений с суммой всех расходов, понесенных предприятием для поддержания его деятельности за период с начала года.

По статье «Выручка от реализации продукции, товаров, работ, услуг» (строка 010) показывается выручка от реализации продукции, товаров, работ, услуг, учитываемая по кредиту счета 90 «Доходы и расходы по текущей деятельности», за вычетом скидок (премий, бонусов), предоставленных покупателю (заказчику) к цене (стоимости), указанной в договоре, стоимости возвращенной продукции, товаров, а также налогов и сборов, исчисляемых из выручки от реализации продукции, товаров, работ, услуг.

По статье «Себестоимость реализованной продукции, товаров, работ, услуг» (строка 020) показываетсястоимость приобретения реализованных товаров (в ценах приобретения или в розничных ценах, за исключением сумм реализованных торговых наценок (скидок, надбавок), налогов, включаемых в цену товаров), выручка от реализации которых показана по статье «Выручка от реализации продукции, товаров, работ, услуг» (строка 010).

По статье «Управленческие расходы» (строка 040) показываютсярасходы, связанные с управлением данной организацией, учитываемые на счете 44 «Расходы на реализацию».

По статье «Расходы на реализацию» (строка 050) показываютсярасходы на реализацию, учитываемые на счете 44 «Расходы на реализацию» (за вычетом расходов, связанных с управлением данной организацией) и относящиеся к реализованным товарам.

По статье «Прочие доходы по текущей деятельности» (строка 070) показываются прочие доходы по текущей деятельности, учитываемые на счете 90 «Доходы и расходы по текущей деятельности», за вычетом налогов и сборов, исчисляемых от прочих доходов по текущей деятельности.

По статье «Прочие расходы по текущей деятельности» (строка 080) показываются прочие расходы по текущей деятельности, учитываемые на счете 90 «Доходы и расходы по текущей деятельности».

По статье «Доходы по инвестиционной деятельности» (строка 100) показываются доходы по инвестиционной деятельности, учитываемые по кредиту счета 91 «Прочие доходы и расходы», в том числе доходы от выбытия основных средств, нематериальных активов и других долгосрочных активов (строка 101), доходы от участия в уставном капитале других организаций (строка 102), проценты, причитающиеся к получению (строка 103), прочие доходы по инвестиционной деятельности (строка 104), за вычетом налогов и сборов, исчисляемых от доходов по инвестиционной деятельности.

По статье «Расходы по инвестиционной деятельности» (строка 110) показываются расходы по инвестиционной деятельности, учитываемые по дебету счета 91 «Прочие доходы и расходы», в том числе расходы от выбытия основных средств, нематериальных активов и других долгосрочных активов (строка 111), прочие расходы по инвестиционной деятельности (строка 112).

По статье «Доходы по финансовой деятельности» (строка 120) показываются доходы по финансовой деятельности организации, учитываемые по кредиту счета 91 «Прочие доходы и расходы», в том числе курсовые разницы, возникающие от пересчета активов и обязательств, выраженных в иностранной валюте (строка 121), прочие доходы по финансовой деятельности (строка 122), за вычетом налогов и сборов, исчисляемых от доходов по финансовой деятельности.

По статье «Расходы по финансовой деятельности» (строка 130) показываются расходы по финансовой деятельности, учитываемые по дебету счета 91 «Прочие доходы и расходы», в том числе проценты, подлежащие к уплате за пользование организацией кредитами, займами (строка 131), курсовые разницы, возникающие от пересчета активов и обязательств, выраженных в иностранной валюте (строка 132), прочие расходы по финансовой деятельности (строка 133).

По статье «Иные доходы и расходы» (строка 140) показываются иные доходы организации, учитываемые по кредиту счета 91 «Прочие доходы и расходы», не показанные по статьям «Доходы по инвестиционной деятельности» (строка 100), «Доходы по финансовой деятельности» (строка 120), за вычетом иных расходов, учитываемых по дебету счета 91 «Прочие доходы и расходы», не показанных по статьям «Расходы по инвестиционной деятельности» (строка 110), «Расходы по финансовой деятельности» (строка 130).

По статье «Налог на прибыль» (строка 170) показывается сумма налога на прибыль, исчисляемого из прибыли (дохода) организации за отчетный период в соответствии с налоговым законодательством, отражаемая в бухгалтерском учете по дебету счета 99 «Прибыли и убытки» и кредиту счета 68 «Расчеты по налогам и сборам».

По статье «Изменение отложенных налоговых активов» (строка 180) показывается сумма изменения отложенных налоговых активов за отчетный период, определяемая как разница между оборотами по дебету и кредиту счета 09 «Отложенные налоговые активы» за отчетный период.

По статье «Изменение отложенных налоговых обязательств» (строка 190) показывается сумма изменения отложенных налоговых обязательств за отчетный период, определяемая как разница между оборотами по дебету и кредиту счета 65 «Отложенные налоговые обязательства» за отчетный период.

По статье «Прочие налоги и сборы, исчисляемые из прибыли (дохода)» (строка 200) показывается сумма налогов (кроме налога на прибыль) и сборов, исчисляемых из прибыли (дохода) организации за отчетный период в соответствии с налоговым законодательством, отражаемая в бухгалтерском учете по дебету счета 99 «Прибыли и убытки» и кредиту счета 68 «Расчеты по налогам и сборам».

По статье «Результат от переоценки долгосрочных активов, не включаемый в чистую прибыль (убыток)» (строка 220) показывается сумма изменения стоимости основных средств, нематериальных активов и других долгосрочных активов за отчетный период в результате переоценки, проводимой в соответствии с законодательством, учитываемая на счете 83 «Добавочный капитал».

По статье «Результат от прочих операций, не включаемый в чистую прибыль (убыток)» (строка 230) показывается результат от операций, не включаемый в чистую прибыль (убыток) за отчетный период, за исключением показанного по статье «Результат от переоценки долгосрочных активов, не включаемый в чистую прибыль (убыток)» (строка 220).

По статье «Базовая прибыль (убыток) на акцию» (строка 250) показывается сумма базовой прибыли (убытка) на акцию, рассчитанная в соответствии с законодательством.

По статье «Разводненная прибыль (убыток) на акцию» (строка 260) показывается сумма разводненной прибыли (убытка) на акцию, рассчитанная в соответствии с законодательством.

Далее проанализируем важнейшие показатели финансово-хозяйственной деятельности организации за 2013-2014 гг. которые отражаются в отчете о прибылях и убытках предприятия.

Таблица 2.3 – Динамика доходов, расходов и прибыли по текущей деятельности Ивацевичскогорайпо за 2013-2014 гг.

|

Показатели |

2013 год |

2014 год |

Отклонение (+;-) |

Темпроста, % |

|

1 |

2 |

3 |

4 |

5 |

|

Выручка от реализации товаров, продукции, работ, услуг, млн р. |

66722 |

77873 |

11151 |

116,7 |

|

Себестоимость реализованных товаров, продукции, работ, услуг, млн р. |

55617 |

65116 |

9499 |

117,1 |

|

Валоваяприбыль, млн р. |

11105 |

12757 |

1652 |

114,9 |

|

Управленческиерасходы, млн р. |

1497 |

2111 |

614 |

141,0 |

|

Расходы на реализацию, млн р. |

8439 |

9883 |

1444 |

117,1 |

Окончание таблицы 2.3

|

1 |

2 |

3 |

4 |

5 |

|

Прибыль (убыток) от реализации товаров, продукции, работ, услуг, млн р. |

1169 |

763 |

-406 |

65,3 |

|

Прочие доходы по текущей деятельности, млн р. |

204 |

265 |

61 |

129,9 |

|

Прочие расходы по текущей деятельности, млн р. |

128 |

196 |

68 |

153,1 |

|

Прибыль (убыток) от текущей деятельности, млн р. |

1245 |

832 |

-413 |

66,8 |

|

Прибыль (убыток) от инвестиционной и финансовой деятельности, млн р. |

5 |

-13 |

-18 |

-260,0 |

|

Прибыль (убыток) до налогообложения, млн р. |

1250 |

819 |

-431 |

65,5 |

|

Чистая прибыль (убыток), млн р. |

965 |

635 |

-330 |

65,8 |

Источник: собственная разработка на основании данных отчета о прибылях и убытках (Приложение Б).

Таким образом, несмотря на рост выручки от реализации продукции на 116,7%, прибыль от реализации продукции снизилась в 2014 году на 406 млн.руб. и составила 763 млн.руб., за счет роста себестоимости на 114,9% и расходов на реализацию на 117,1%.

Прибыль от текущей деятельности снизилась на 413 млн.руб. в 2014 году и составила 832 млн.руб., что объясняется ростом расходов по текущей детельности на 153,1%.

В 2014 году убыток от инвестиционной, финансовой и иной деятельности составил 13 млн.руб.

В итоге прибыль до налогообложения в 2014 году была ниже уровня предыдущего года на 431 млн.руб. Чистая прибыль райпо составила 635 млн.руб., что ниже уровня 2013 года на 330 млн.руб.

Необходимо отметить что в 2014 году показатели прибыли предприятия значительно ухудшились.

Таким образом, бухгалтерская отчетность Пригородного филиала Ивацевичскогорайпо состоит из бухгалтерского баланса, отчета о прибылях и убытках, отчета об изменении капитала, отчета о движении денежных средств, пояснительной записки.

Ивацевичскоерайпо, как и другие предприятия потребительской кооперации, составляют еще три отчетные формы, составляемые за квартал, полугодие, девять месяцев, год и представляемые вышестоящей кооперативной организации.

Отчет об изменении капитала составляется ежеквартально и за год и содержит информацию об остатках и движении собственного капитала за отчетный и период и за аналогичный период прошлого года.

По строке 010 "Остаток на 31.12.20__ г." отчета об изменении капитала показывается сальдо по счетам 80 "Уставный капитал", 75 "Расчеты с учредителями" (субсчет 75-1 "Расчеты по вкладам в уставный капитал"), 81 "Собственные акции (доли в уставном капитале)", 82 "Резервный капитал", 83 "Добавочный капитал", 84 "Нераспределенная прибыль (непокрытый убыток)" на конец года, предшествующего предыдущему году.

По строке 020 "Корректировки в связи с изменением учетной политики" показываются изменения величины собственного капитала организации в целом и по каждой статье в отдельности в связи с внесением изменений в учетную политику.

По строке 030 "Корректировки в связи с исправлением ошибок" показываются изменения величины собственного капитала организации в целом и по каждой статье в отдельности в связи с исправлением ошибок.

По строке 040 "Скорректированный остаток на 31.12.20__ г." показывается сальдо по счетам 80 "Уставный капитал", 75 "Расчеты с учредителями" (субсчет 75-1 "Расчеты по вкладам в уставный капитал"), 81 "Собственные акции (доли в уставном капитале)", 82 "Резервный капитал", 83 "Добавочный капитал", 84 "Нераспределенная прибыль (непокрытый убыток)" на конец года, предшествующего предыдущему году, скорректированное в связи с внесением изменений в учетную политику и исправлением ошибок.

По строке 050 "Увеличение собственного капитала - всего" показываются за период предыдущего года, аналогичный отчетному периоду, суммы увеличения собственного капитала организации в целом и по каждой статье в отдельности: чистая прибыль (строка 051), переоценка долгосрочных активов (строка 052), доходы от прочих операций, не включаемые в чистую прибыль (убыток) (строка 053), выпуск дополнительных акций (строка 054), увеличение номинальной стоимости акций (строка 055), вклады собственника имущества (учредителей, участников) (строка 056), реорганизация (строка 057) и другие (показываются в свободных строках).

По строке 060 "Уменьшение собственного капитала - всего" показываются за период предыдущего года, аналогичный отчетному периоду, суммы уменьшения собственного капитала организации в целом и по каждой статье в отдельности: убыток (строка 061), переоценка долгосрочных активов (строка 062), расходы от прочих операций, не включаемые в чистую прибыль (убыток) (строка 063), уменьшение номинальной стоимости акций (строка 064), выкуп акций (долей в уставном капитале) (строка 065), дивиденды и другие доходы от участия в уставном капитале организации (строка 066), реорганизация (строка 067) и другие (показываются в свободных строках).

По строке 070 "Изменение уставного капитала" показываются суммы изменения уставного фонда за период предыдущего года, аналогичный отчетному периоду, не приводящего к изменению величины собственного капитала организации в целом.

По строке 080 "Изменение резервного капитала" показываются суммы изменения резервного фонда за период предыдущего года, аналогичный отчетному периоду, не приводящего к изменению величины собственного капитала организации в целом.

По строке 090 "Изменение добавочного капитала" показываются суммы изменения добавочного фонда за период предыдущего года, аналогичный отчетному периоду, не приводящего к изменению величины собственного капитала организации в целом.

По строке 100 "Остаток на ________ 20__ года" показывается сальдо по счетам 80 "Уставный капитал", 75 "Расчеты с учредителями" (субсчет 75-1 "Расчеты по вкладам в уставный капитал"), 81 "Собственные акции (доли в уставном капитале)", 82 "Резервный капитал", 83 "Добавочный капитал", 84 "Нераспределенная прибыль (непокрытый убыток)", 99 "Прибыли и убытки" на конец периода предыдущего года, аналогичного отчетному периоду.

По строке 110 "Остаток на 31.12.20__ г." показывается сальдо по счетам 80 "Уставный капитал", 75 "Расчеты с учредителями" (субсчет 75-1 "Расчеты по вкладам в уставный капитал"), 81 "Собственные акции (доли в уставном капитале)", 82 "Резервный капитал", 83 "Добавочный капитал", 84 "Нераспределенная прибыль (непокрытый убыток)" на конец предыдущего года.

По строкам 120 - 190 показываются данные за отчетный период, аналогичные данным, показанным по строкам 020 - 090 отчета об изменении капитала за период предыдущего года, аналогичный отчетному периоду.

По строке 200 "Остаток на ________ 20__ года" показывается сальдо по счетам 80 "Уставный капитал", 75 "Расчеты с учредителями" (субсчет 75-1 "Расчеты по вкладам в уставный капитал"), 81 "Собственные акции (доли в уставном капитале)", 82 "Резервный капитал", 83 "Добавочный капитал", 84 "Нераспределенная прибыль (непокрытый убыток)", 99 "Прибыли и убытки" на конец отчетного периода.

Отчет о движении денежных средств содержит информацию о наличии и движении денежных средств и высоколиквидных долговых ценных бумаг организации со сроком погашения до трех месяцев, составляется в белорусских рублях на основании информации о наличии и движении денежных средств организации, обобщаемой на счетах 50 "Касса", 51 "Расчетные счета", 52 "Валютные счета", 55 "Специальные счета в банках", 57 "Денежные средства в пути", а также эквивалентов денежных средств, обобщаемой на счете 58 "Краткосрочные финансовые вложения". При этом обороты между указанными счетами в отчете о движении денежных средств не показываются.

В отчете о движении денежных средств показывается также направление другим лицам кредитов и займов, предоставленных организации, не учитываемых на счетах 50 "Касса", 51 "Расчетные счета", 52 "Валютные счета", 55 "Специальные счета в банках", 57 "Денежные средства в пути".

Данные о наличии и движении денежных средств в иностранной валюте формируются по каждому ее виду, а затем пересчитываются по официальному курсу Национального банка Республики Беларусь соответствующей иностранной валюты к белорусскому рублю на дату совершения хозяйственной операции. Полученные данные по отдельным расчетам суммируются при заполнении соответствующих показателей отчета о движении денежных средств.

Пояснительная записка является обязательной составной частью бухгалтерской отчетности (ст. 13 Закона РБ "О бухгалтерском учете и отчетности") и характеризует деятельность организаций, в т.ч. и применяющих упрощенную систему налогообложения (с ведением бухгалтерского учета), в отчетном году. Хозяйствующие субъекты самостоятельно определяют форму подачи пояснительной записки(объем информации, форму подачи информации и т.д.), но при этом необходимо соблюсти требования нормативных документов.

Унифицированной формы пояснительной записки не существует. В целом она должна иметь показатели, раскрывающие выполнение показателей бизнес-плана, которые рассмотрены ниже.

Пояснительная записка включает краткое описание существенных элементов учетной политики и прочие пояснения.

В пояснительной записке организация:

– представляет информацию об основе подготовки финансовой отчетности;

– раскрывает информацию, требуемую национальными стандартами финансовой отчетности.

Пояснительная записка содержит информацию, необходимую для более правильного и полного понимания данных финансовой отчетности. Информация в пояснительной записке приводится в упорядоченном виде.

В пояснительной записке расшифровываются данные статей бухгалтерского баланса, отчета о прибыли и убытках, отчета об изменении капитала, отчета о движении денежных средств, а также представляется иная информация, имеющая существенное значение.

Отчет о расходах, доходах и финансовых результатах от реализации товаров (форма 3).

В отчете раскрываются данные об издержках обращения организации, доходах и финансовых результатов и основные показатели по видам торгово-закупочной деятельности:

1. Расходы на реализацию товаров в торговле.

2. Доходы, расходы и финансовые результаты по видам торгово-закупочной деятельности.

3. Основные статистические показатели деятельности организации и отдельные справочные данные.

Информация о составе расходов на реализацию товаров используется для составления ежеквартальной статистической финансовой отчетности «О затратах на производство продукции (работ, услуг)» форма 4-ф затраты. При этом по основной отрасли деятельности на основании данных аналитического учета издержек обращения производиться группировка расходов на реализацию товаров по элементам и статьям затрат данной формы статистической отчетности, а по другим отраслям деятельности отражают общую сумму расходов на реализованные товары.

Ивацевичскоерайпо составляет внутрисистемную годовую и промежуточную внутрисистемную бухгалтерскую (финансовую) отчетность о себестоимости произведенной продукции (работ, услуг) и финансовых результатах по форме утвержденной правление Белкоопсоюза.

В отчете раскрываются данные о затратах производства, доходах, финансовых результатах и основные показатели по видам производственной деятельности:

1. Затраты на производство в отраслях промышленности.

2. Доходы, расходы и финансовые результаты по видам производственной деятельности.

3. Основные показатели деятельности организации и отдельные справочные данные.

Отчет составляется на основании данных бухгалтерского учета по счетам «20 Основное производство», 25 «Общепроизводственные затраты», 26 «Общехозяйственные затраты», 44 «Расходы на реализацию», 90 «Доходы и расходы по текущей деятельности» и других счетов. Показатели в отчете приводят с нарастающим итогом с начала года.

Информация о составе затрат на производство продукции (работ, услуг) используют при составлении ежеквартальной статистической финансовой отчетности «Отчет о затратах на производство (работ, услуг)» форма 4-ф.

Развитие и рационализация бухгалтерского учета характеризуются совершенствованием применяемых форм учета Необходимость перехода от одной формы бухгалтерского учета к другим, более совершенным, обуславливается развитием предприятия.

Применение персональных ЭВМ в учетной работе дает возможность автоматизировать рабочее место бухгалтера, что повышает производительность труда учетных работников, обеспечивает оперативность получения данных. Кроме того, появляется возможность совершенствовать проведение экономического анализа. Этим самым создается информационная база для принятия эффективных управленческих решений.

Использование персональных ЭВМ позволяет автоматизировать обработку учетных данных от их ввода до формирования выходных форм. Пользователь производит ввод данных первичных документов, которые затем с помощью специальных программ группируются и обобщаются непосредственно на компьютере. В результате можно получить различную информацию, эквивалентную по содержанию регистрам синтетического и аналитического учета, и использовать ее многократно. При автоматизированной форме учета технологический процесс делится на четыре этапа:

• сбор, регистрация и передача первичных данных для обработки на ЭВМ;

• ввод данных первичных документов в ЭВМ;

• в течение отчетного периода формирование регистров оперативного учета в виде машинограмм или отображения требуемой информации на экране монитора;

• получение результатов за отчетный период в виде регистров синтетического и аналитического учета, справок по бухгалтерским счетам, аналитических таблиц, бухгалтерского баланса и других форм отчетности в зависимости от возможностей конкретного программного комплекса.

Выходные данные могут быть представлены в виде различных регистров по форме журналов-ордеров, ведомостей и др. и отличаться в зависимости от конкретной программы автоматизированной обработки информации («1С: Бухгалтерия», «Галактика», «Ветразь» и др.). Различны также и приемы ввода первичных данных. Вместе с тем, всех их объединяет то, что они функционируют на основе взаимодействия элементов метода бухгалтерского учета: документации, инвентаризации, счетов, двойной записи на счетах, оценки и калькуляции, баланса, отчетности.

В настоящее время многие предприятия используют комбинированные формы учета, которые совмещают журнально-ордерную или мемориально-ордерную и автоматизированную.

3.Совершенствование бухгалтерской отчетности организации в Республике Беларусь при переходе на международные стандарты финансовой отчетности

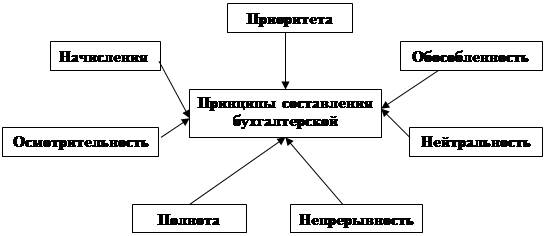

Реформирование отношений собственности повлекло расширение состава собственников (участников, учредителей) и увеличение числа пользователей финансовой отчетностью. Данные факторы обуславливают значимость бухгалтерской отчетности в системе экономической информации и необходимости соблюдения принципов ее составления (рисунок 3.1).

Рис.3.1 - Принципы составления бухгалтерской отчетности

Принципы составления бухгалтерской отчетности:

- обособленности учета имущества и обязательств организации от имущества и обязательств других юридических и физических лиц;

- нейтральности — бухгалтерская отчетность должна обеспечить удовлетворение интересов всех групп пользователей;

- непрерывности — если организация будет продолжать свою деятельность в обозримом будущем и у нее отсутствуют основания прекращения или существенного сокращения деятельности;

- полноты отражения за отчетный период всех хозяйственных операций и результатов инвентаризации имущества и обязательств;

- осмотрительности — обеспечение большей готовности к бухгалтерскому учету потерь (расходов) и обязательств, чем доходов и активов, не допуская скрытых резервов;

- сопоставимости (тождество) данных аналитического учета данным синтетического учета за отчетный период, а также показателей бухгалтерской отчетности данным синтетического и аналитического учета;

- начисления — факты хозяйственной деятельности организации (активы, источники собственных средств, обязательства, доходы, расходы) относятся к тому отчетному периоду, в котором они имели место, независимо от времени фактического поступления или выплаты денежных средств, связанных с этими фактами;

- приоритета содержания перед формой — отражение в бухгалтерском учете фактов хозяйственной деятельности исходя не столько из их формы, сколько из экономического содержания и условий хозяйствования.

Несоблюдение указанных принципов рассматривается как неправильное составление отчетности.

Отсюда основными задачами бухгалтерского учета и отчетности являются:

- формирование полной и достоверной информации о деятельности организации и ее имущественном положении, полученных доходах и понесенных расходах;

- обеспечение при совершении организацией операций внутренних и внешних пользователей своевременной информацией о наличии и движении имущества и обязательств, а также об использовании материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

- предотвращение отрицательных результатов хозяйственной деятельности организации и выявление резервов ее финансовой устойчивости [7, с. 361].

Составление бухгалтерской отчетности является логическим завершение учетного процесса. Составление бухгалтерской отчетности осуществляется по заранее составленному графику. При составлении годового бухгалтерского отчета должен быть обеспечен полный охват всех учетных записей за отчетный год, поэтому до составления баланса и других форм бухгалтерской отчетности проверяется полнота отражения в учетных записях всех документов, относящихся к отчетному периоду. На предприятиях торговли особое внимание обращают на правильное распределение торговых, оптовых надбавок и издержек обращения между реализованными и нереализованными товарами, своевременность и полноту отражения всех доходов, расходов, потерь и убытков.

В бухгалтерской отчётности приводятся все предусмотренные в ней показатели. В случае отсутствия значения той или иной статьи бухгалтерской отчётности ввиду отсутствия у предприятия соответствующих активов, пассивов, операций эта статья (строка, графа) прочёркивается. Если при составлении типовых форм бухгалтерской отчётности предприятием выявлена недостаточность данных дляформировании полного представления об имущественном, финансовом положении, финансовых результатах его деятельности, то в бухгалтерскую отчётность предприятие включает соответствующие дополнительные показатели. При этом должны быть сохранены коды строк по показателям, предусмотренным в типовых формах отчёта, а также итоговые показатели.