Баланс и отчетность

Содержание:

Введение

Тема «Баланс и отчетность», на мой взгляд, в современном мире имеет большое значение. Это связано с тем, что в условиях динамичного перестроения внутренней экономики под негативным воздействием экономик других стран и в период сложных внешне политических взаимоотношений между сверхдержавами у работников в сфере экономики, как и во множестве других отраслей появились такие дополнительные факторы как санкции. Ответом на эти меры стало повсеместное импортозамещение, что потребовало оперативного возрождения как давно закрытых производств и хозяйств, так и наращивание уже имеющихся и все эти процессы бдительно курируются и учитываются в бухгалтерских балансах и отчетности [1].

Это подтверждает гибкость и постоянную готовность к применению в меняющихся условиях внутренней экономики инструментов бухгалтерского учета и в очередной раз доказывает большую значимость в повседневной финансово-экономической и хозяйственной деятельности.

Цель курсовой работы показать использование инструментов бухгалтерского учета в повседневной деятельности и их практическое применение, а также общую значимость как управленческого, так и отчетного инструмента.

1. Понятие и значение бухгалтерского баланса

Чтобы показать использование бухгалтерского баланса и отчетности в повседневной деятельности, нужно раскрыть само понятие, так как дальнейшее объяснение роли баланса и отчетности без этого невозможно

Для начала стоит рассказать о балансе. В бухгалтерском учете существует два понимания баланса. Первое – это когда итоги актива и пассива бухгалтерского баланса равны или когда итоги, занесенные в дебет и кредит счетов, в конце концов, равны, и т.д. Второе понятие определяют как наименование одной из наиболее значимой формы бухгалтерской отчетности, показывающей реальное состояние средств организации в денежной оценке на определенную дату [2].

Бухгалтерский баланс это важнейший кладезь информации для причастных лиц об имущественном и финансовом состоянии организации. Информация из бухгалтерского баланса говорит о том, сумеет ли организация в скором времени выполнить свои обязательства перед инвесторами и другими лицами участвующими в заключенном договоре, существует ли угроза финансовых затруднений.

Сам по себе бухгалтерский баланс представляет метод экономической группировки имущества организации по содержанию и размещению и источникам его образования в денежном эквиваленте на определенную дату (см. Приложение 1).

Роль бухгалтерского баланса настолько важна, что она очень часто выделяется в самостоятельную отчетную единицу. Как бухгалтерский термин слово «баланс» используется уже более 600 лет [3].

Баланс (в переводе с французского balance – весы) – система показателей, сгруппированных в общую сводную ведомость и представленных в виде двусторонней таблицы, которая показывает наличие хозяйственных активов и источников их формирования в денежной оценке на определенную дату.

В балансе хозяйственные активы представлены, с одной стороны, по их видам, общему составу и функциональной роли в качестве воспроизводства совокупного общественного продукта. С другой – по источникам формирования и общему целевому назначению [3].

Состояние хозяйственных активов и их источников показывается на определенный момент времени, как правило, первого числа отчетного периода в стоимостном выражении. Принимая во внимание, что их группировка и обобщение в балансе приводится и на начало года, можно утверждать, что состояние показателей приведено не только в статике, но и в динамике [4]. Это очень сильно расширяет границы познания самой сути бухгалтерского баланса и его места в определении финансовой устойчивости экономического субъекта на рынке товаров, услуг, и работ.

Суть бухгалтерского баланса проявляется в его назначении. В первую очередь, он является частью метода бухгалтерского учета. Во вторую очередь, бухгалтерский баланс - одна из немногих форм периодической и годовой отчетности (см. Приложение 2).

Среди других слагаемых метода бухгалтерского учета двойственное назначение характерно только для бухгалтерского баланса. В этой двойственности не только суть закона единства противоположностей, но и основа для оценки финансового состояния фирмы. С намерением большей доступности понимания экономической сути объектов, парируемых в составе отдельных статей, в балансе дана их систематика [5].

Вероятные инвесторы и кредиторы знакомятся и оценивают состав и отношения между отдельными группами и подгруппами актива и пассива баланса. В тоже время оценивается их взаимосвязанность между собой, способность читать баланс, способность к оценке значимости в деятельности предприятия, логической связи с другими статьями, особенности этих изменений для экономики предприятия.

Способность чтения бухгалтерского баланса предоставляет возможность: заполучить огромное количество информации о предприятии; вычислить степень обеспеченности предприятия внутренними оборотными средствами; вычислить, за счет каких статей расходов или доходов изменилась величина оборотных средств; оценить общее финансовое состояние предприятия даже без расчетов аналитических справок-показателей. [4].

На этом понятии заостряют внимание в связи с тем, что тема бухгалтерского баланса в современном бухгалтерском учете заняла, по мнению большого, количества специалистов и простых рядовых работников бухгалтерской сферы, важнейшее место в отчетности. Если раньше в нашей стране весь бухгалтерский учет был четко регламентирован, то в наше время ведение отчетности получило более свободную основу, что представляет дополнительный интерес в рассмотрении данной темы.

1.1. Основные методы в толковании бухгалтерского баланса

Такой значимый аспект бухгалтерской отчетности, как баланс в различные времена исследовался разнообразными авторами и специалистами в области финансов и бухгалтерского учета.

В учебном пособии «Бухгалтерский финансовый учет» составители Н.А. Каморджанова и И.В. Карташова интересно рассматривают бухгалтерский баланс на примере всем известных книг и жизненных случаев [6].

Средний статистический человек редко обращает свое внимание на реальные факты или вообще пытается достать достоверную информацию. Современное общество все больше подвергается влиянию цифровых технологий и вследствие этого массовому «загрязнению рассудка». Большие компании прекрасно понимают значение и влияние такого вида информации как реклама. Так в пособие попала история всем печально известной компании АО «МММ», которая на протяжении всего своего существования обманывала доверчивых вкладчиков, путем реализации качественной рекламы.

Отметим, что бухгалтерский баланс предприятия имеет занимательную и практическую информацию.

Вспомним характеристику бухгалтерского баланса. Это система показателей, показывающая имущественное и финансовое положение организации по состоянию на необходимую дату в денежном выражении, которое представляет собой данные о активах и пассивах. [3]

Авторы В.В. Говорова и Т.Ю. Прудникова в своем пособии «Теория бухгалтерского учета» трактуют такое понимание бухгалтерского баланса. Бухгалтерский баланс – это центральная форма бухгалтерской отчетности. Он имеет вид системы показателей, определяющих финансовые хозяйственные действия компании, состояние ее денежных ресурсов и их источников на конкретную дату в едином денежном эквиваленте. Применение бухгалтерского баланса нужно для обобщения оценки о состоянии, расположении, использовании финансов организации и об источниках их возникновения в стоимостном измерителе на нужную дату [8].

В то же время Е.А. Мизиковский предлагает свое определение бухгалтерскому балансу в учебнике «Теория бухгалтерского учета». Бухгалтерский баланс — это часть метода бухгалтерского учета, который имеет вид экономической группировки имущества по составляющим компонентам и расположению и источникам его формирования на определенную отчетную дату [9].

Таким образом, имущество организации в бухгалтерском балансе трактуют с двух сторон: состав и расположение, и источники возникновения. Баланс является важной формой бухгалтерской отчетности и выстроен, соответствуя классификации хозяйственных средств. Так, он составляет две части: в первой показываются средства по составу и расположению — актив (от лат. activus — действенный), а во второй — по источникам формирования — пассив (от лат. passivus — пассивный).

Вложения в активы делают с одной целью — приобрести в, может быть, кротчайшие сроки доходы, приумножающие суммы вложений. Из этого можно сделать вывод, что актив не просто раскрывает состав имущественной массы организации, но и включает возможные в будущем финансовые выгоды.

В соответствии Федеральному закону от 06.12.2011 г. № 402-ФЗ "О бухгалтерском учете" бухгалтерский баланс входит в состав бухгалтерской отчетности [10]. Его оформляют и предоставляют предприятия вместе с другими документами бухгалтерской отчетности, в случае если другое не предусмотрено законодательством Российской Федерации. Предоставить его необходимо в сроки: 30 дней по окончании квартала и 90 дней по окончании года.

Исключением являются казенные, бюджетные учреждения и общественные объединения/организации и их структурные подразделения, которые не занимаются предпринимательской деятельностью и не располагают имущественным оборотом по реализации товаров/работ,/услуг, они представляют бухгалтерский баланс вместе с другими документами бухгалтерской отчетности только один раз в год по итогам отчетного года. [11]

Формулировку баланса можно различить три интерпретации:

- Практический и научно неосмысленный подход (бухгалтерский баланс как отчетная форма, которую должны заполнить в бухгалтерии);

- Бухгалтер не заполняет бланк баланса, а открывает его (справедливо действующее в любом хозяйстве и постигаемое бухгалтерскими способами соотношение между средствами предприятия и источниками их появления);

- Заданный всей системой счетов и двойной записью баланс (соотношение дебетовых и кредитовых сальдо всех счетов).

Анализируя это, можно смело отметить, что при определении баланса нужно четко понимать разницу между практикой и теорией.

На практике фактически бухгалтерский баланс представляет собой лишь отчетную форму, бланк и то, что в нем написано. В теории же есть два метода касательно бухгалтерского баланса. Первый рассматривает баланс с экономической и правовой точки зрения и определяет в качестве синтеза всего того, что собственник имеет и что может быть выражено в денежном эквиваленте. Иными словами, баланс характеризует финансовое состояние хозяина. Получается, что бухгалтерский баланс предприятия существует независимо от ведения бухгалтерского учета. А это подтверждает характер баланса в том смысле, что он выражает события, существующие в реальной производственной деятельности.

1.2. Структура бухгалтерского баланса

Как уже было сказано, структура бухгалтерского баланса в основном представляет из себя две таблицы, первая состоит их Актива предприятия, вторая – Пассива (см. Приложение 1). И в случае совпадения числовых значений этих таблиц бухгалтерский баланс считается верным.

Так что же характеризует эти таблицы? Для более глубокого понимания необходимо рассмотреть каждую таблицу отдельно.

Начнем с актива. Активом называют любое имущество организации. Это может быть оборудование, недвижимость или какие-либо финансовые вложения, другими словами все, что можно выразить в денежном эквиваленте [13].

В свою очередь актив можно подразделить на ряд разделов.

Первый раздел - это внеоборотные активы. Сюда относят информацию об имуществе, используемым организацией в течении длительного срока времени, а конкретнее дольше года. Такими активами могут быть сооружения, долгосрочные инвестиции, и т.д.

Во втором разделе - оборотные активы. К таким активам относят какие-то материалы, сырье, денежные средства и другое. В этом случае конечным показателем становится синтез всякого имущества организации, которое растрачивается и нуждается в пополнении за максимально кротчайшие сроки, если быть точным менее года [9].

В отличие от актива в бухгалтерском балансе пассив отражает источники возникновения любой собственности организации, то есть его Актива. Он представляет собой собственный капитал, вовлеченных денежных средств и обязательств извне [13].

Так же как и актив, пассив можно подразделить на разделы.

В первом разделе будут лежать капитал и резервы. В нем складываются любые собственные средства, принадлежащие исключительно собственникам предприятия.

Во втором разделе лежат долгосрочные обязательства. Здесь образовывается значение суммы всех долгов (займы кредиты и прочее), которые собственники должны выплачивать на протяжении длительного срока, больше одного года [8].

И наконец, к третьему разделу можно отнести краткосрочные обязательства. Этот компонент пассива отображает сумму всех долгов, которые необходимо выплатить как можно скорее, менее одного года. Подобными обязательствами называют задолженность перед поставщиками или невыплаченную заработную плату [9].

На сегодняшний момент действует форма №1 Бухгалтерского баланса, которая была утверждена 02.07.2010 Приказом Минфина РФ [14], которая обладает больше рекомендательным видом структуры ключевых показателей деятельности предприятия.

Основываясь на своих индивидуальных особенностях ведения торговли, организация имеет право на добавочные строки или объединение и удаление существующих значений в принятой форме.

Обе части баланса (актив и пассив) заключают в себе последовательность строк, и в каждой из этих строк находится информация о конкретном показателе денежного положения предприятия. В свою очередь каждая эта строка обладает наименованием показателя и определенный порядковый номер, отображающий расположение показателя в иерархическом построении таблицы (см. Приложение 3).

Как только будут заполнены все строки таблицы с одной стороны (например, для актива) можно будет получить ее итоговое значение. Для этого нужно суммировать результаты первых двух разделов баланса, полученных методом сложения прочих строк в иерархической последовательности.

Аналогичные действия делают и в таблице Пассива.

Исходя из всего выше сказанного, понятно, что в итоге значения баланса Актива и Пассива должны быть одинаковыми, потому что Актив отображает все имущество предприятия, а Пассив описывает, откуда этот Актив был получен.

1.3. Виды бухгалтерского баланса

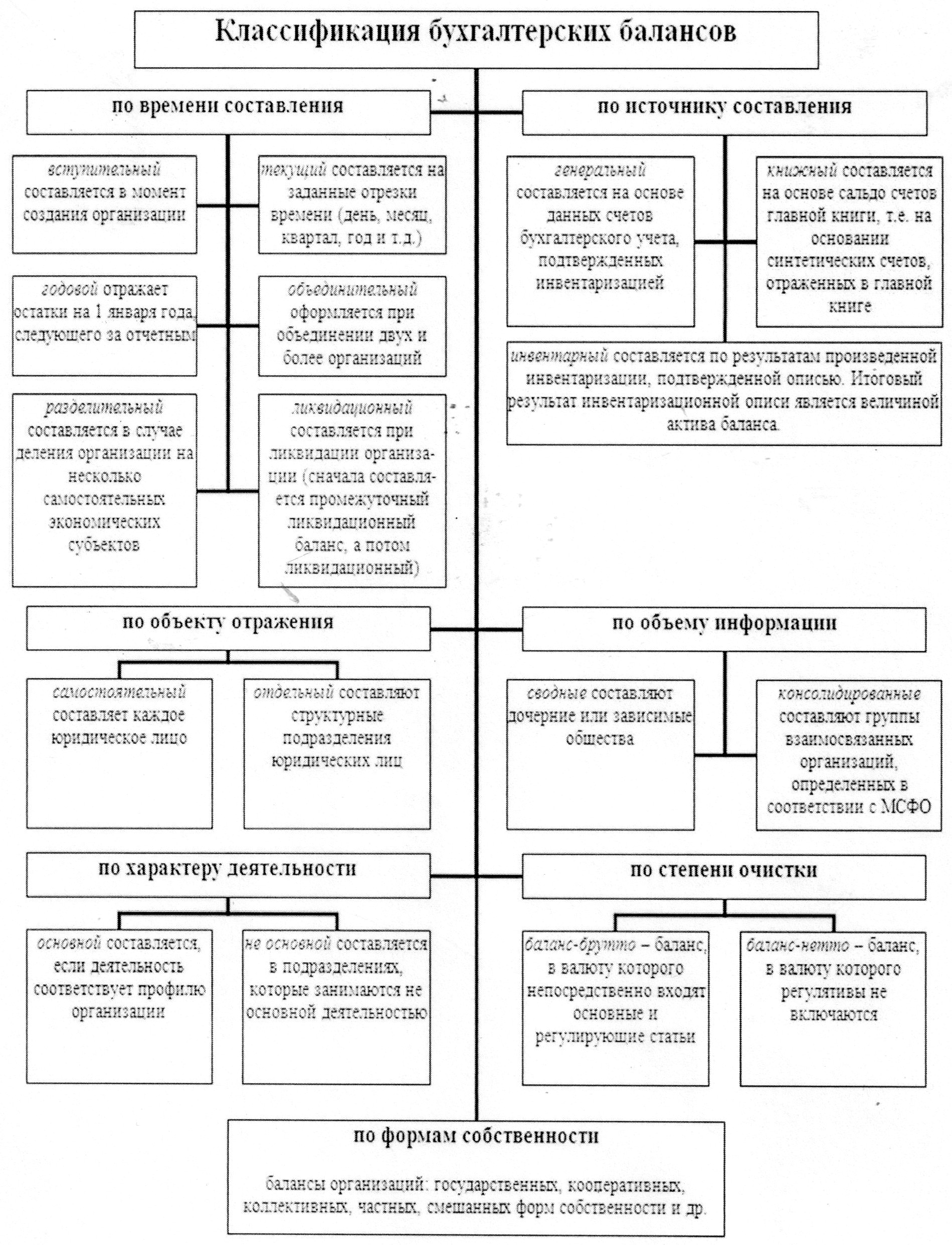

Вид бухгалтерского баланса зависит от его содержания, назначения и порядка составления. В связи с этим мы рассмотрим каждый отдельно (см. Приложение 4).

Первым мы рассмотрим сальдовый баланс. Его составляет бухгалтерия организации, подсчитывая остаток по существующему имуществу предприятия на конкретную дату. Такой остаток называется сальдо [15].

Далее рассмотрим оборотный баланс. Такой баланс включает в себя данные о возникновении имущества и его остатков , а так же информацию об их передвижении (дебетовые и кредитовые обороты) за отчетный период. Отметим, что такой баланс будет отличаться от сальдового своей структурой. Он сильно влияет на процесс образования вступительного, ликвидационного и заключительного балансов, так является промежуточным рабочим документом. [8]

Итак, теперь самое время рассмотреть и эти балансы. Начнем со вступительного. Такой баланс иногда так же называют начальным потому, что это первый баланс, формирующийся в начале деятельности компании. Здесь в активе отображают состав всего имущества организации, в пассиве же рассматривают источники его образования. Поэтому логично, что перед составлением вступительного баланса, обычно, производится инвентаризация и определение ценности существующего у организации собственности. Вступительный баланс включает в себя меньшее количество статей, чем другие балансы, которые мы вскоре рассмотрим.

Одним из таких балансов является заключительный баланс. Он представляет собой отчётный документ о финансовой и производственной жизни организации за конкретный временной промежуток. Его формируют, полагаясь на достоверные бухгалтерские записи, такие как обороты и остатки по счетам, проверка описей средств и расчётов.

Следующий ликвидационный баланс. Он создается для того, чтобы охарактеризовать материальное состояния организации на дату прекращения его деятельности как юридического лица.

Далее рассмотрим предварительный или, как его еще называют, провизорный баланс. Это бухгалтерский баланс, который составляют предварительно на конец отчётного периода, учитывая возможные изменения в числе имущества компании. В основе этого баланса лежат реальные бухгалтерские сведения о состоянии активных и пассивных статей к моменту его формирования, а так же возможная информация о хозяйственных операциях, которые будут выполнены до окончания отчётного периода [15]. Цель предварительного баланса – преждевременно понять финансовое состояние организации, которое ждет ее в конце отчетного периода.

Баланс-брутто или грубый баланс, составляет регулирующие статьи, его используют с цель научных исследований, усовершенствования функций баланса и прочего (см. Приложение 5).

И последний, баланс-нетто (чистый). В этот баланс не включают регулирующие статьи: ''Износ основных средств'', ''Износ нематериальных активов'' и др. В настоящее время, роль такого баланса возросла. Это связано с тем, что с его помощью можно определить реальную цену имущества организации. Сегодня, сальдовый баланс-нетто является действующей формой отчётности (см. Приложение 6).

2. Понятие и значение бухгалтерской отчетности

Рассмотрим само понятие бухгалтерская отчетность. «Бухгалтерская отчетность – это единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственно-финансовой деятельности, составляемая на основе данных бухгалтерского учета по установленным формам» [16].

Бухгалтерскую отчетность в системе нормативного регулирования учета трактуют как систему показателей, которые отображают материальное и финансовое состояние предприятия на конкретную (отчетную) дату, а также денежные достижения его деятельности за отчетный период. Следует понимать, что отчетный период – это определенный промежуток времени, за который предприятие обязано сформировать бухгалтерский отчет [17].

Как ни странно, обобщение учетной информации идет на пользу структуре предприятия. Эта информация уточняет и иногда помогает организации улучшать или корректировать дальнейший путь ее деятельности. Из этого следует, что основными пользователями этой отчетности становятся руководители, учредители, участники и собственники имущества организации.

Сама идея формирования и публикации отчетности - это фундамент современной системы национальных стандартов бухгалтерского учета во множестве стран мира [18]. Этот принцип наводит на мысль, что всякая компания в разной степени все время требует новые источники финансирования (ими, как правило, владеет рынок капитала).

Информируя предполагаемых инвесторов или кредиторов о своих финансовых и имущественных успехах в бухгалтерской отчетности, предприятие получает шанс увеличить свои активы. Так как любого вкладчика волнует надежность компании и ее результативная деятельность, которую можно отследить через бухгалтерскую отчетность, чем правдивее утная информации, тем больше вероятность новых источников финансирования.

Правдивой и точной является та бухгалтерская отчетность, которая состоит по правилам, установленным нормативными актами по бухгалтерскому учету [17].

Составляя бухгалтерскую отчетность необходимо придерживаться правдивой информации о финансах предприятия.

Согласно п. 6 ПБУ 4/99 «Бухгалтерская отчетность организации» «бухгалтерская отчетность должна давать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении» [19].

Анализируя бухгалтерскую финансовую отчетность, видишь, что фигуры рыночных отношений имеют разные цели. Если это деловые партнеры, то им нужны сведения о способности предприятия вовремя закрывать задолженности. Если это инвесторы, нужна информация о вероятности последующего развития, роста, денежной стабильности предприятия. В случае же акционеров - это рыночная стоимость акции, размеры и порядок выплат дивидендов [18]. Соответственно, при формировании бухгалтерской финансовой отчетности создают два комплекта, которые учитывают разность этих целей. Один предназначен для бухгалтерской финансовой отчетности, второй – для налоговых органов. Для перечисленных субъектов интересен первый комплект. Второй, не считая отчетности, содержит в себе еще и расчеты по конкретным видам уплачиваемых предприятием налогов и разных справок к расчетам.

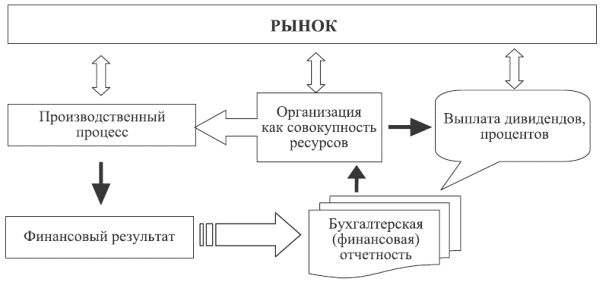

Из всего вышесказанного понятно, что бухгалтерская финансовая отчетность – это информация, образованная посредством анализа счетов бухгалтерского учета за истекший год и отображающая итоговый результат деятельности предприятия за этот год (см. Приложение 7).

В зависимости от вида экономики различаются и задачи бухгалтерского учета [18]. Например, в планово-административной экономике приоритетными задачами становились сбор и обработка данных для государственных (министерств и ведомств) и статистических органов управления. Получается, что управление организацией предоставлялось вышестоящим органам. Здесь, компания расценивалась в качестве отдельного элемента по управлению государственной собственностью, а бухгалтерский учет предоставлял информацию о ее сохранности [20].

В современной рыночной экономике у бухгалтерского учета в связи с определенным рядом причин совсем иная задача. Во-первых, в условиях рынка изменяется структура собственности. Во-вторых, предприятие обязано реализовывать свою деятельность в условиях жесткой конкуренции, что вынуждает все время быть в курсе рыночного состояния, и серьезно планировать дальнейший путь предприятия. В-третьих, на сегодняшний день мы имеем дело с постоянно меняющимися формами, видами и условиями финансирования. Т.е. при фактической нехватке бюджетного и государственного финансирования или кредитования предприятие от безысходности вступает в конкурентную борьбу за кредитные ресурсы коммерческих банков или других возможных инвесторов.

В связи с вышеперечисленными причинами, бухгалтерская финансовая отчетность должна своевременно и в полном объеме предоставлять сведения о достижениях своей деятельности для интересующихся лиц [20]. И как уже было упомянуто, не последней целью публикации бухгалтерской финансовой отчетности внеорганизационным лицам служит привлечение новых финансовых источников. Бывают случаи, когда бухгалтерская финансовая отчетность, а конкретно ее данные, кардинально влияют на будущее предприятия [16].

Отметим, что бухгалтерская финансовая отчетность создана для удовлетворения общих потребности большого множества людей, однако она вовсе не обязана предоставлять всю информацию, которая может понадобиться пользователям, принимающим экономическое решение. Бухгалтерская финансовая отчетность – это, как правило, финансовые итоги прошлого. Она действительно отображает финансовое положение и финансовые достижения деятельности предприятия, но в связи с неограниченным кругом пользовательских лиц, она отражает лишь основные характеристики бухгалтерской финансовой отчетности. [18].

Таким образом, получается, что факты хозяйственной деятельности и хозяйственные операции - это объект бухгалтерского учета. И при их отображении бухгалтер обязан удовлетворять стандартам учета и требованиям построения системы бухгалтерского учета, а также он должен соблюдать принцип достаточности и существенности информации.

2.1. Состав отчетности и основные требования

Состав бухгалтерской финансовой отчетности и основные требования к ней устанавливаются Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утвержденным приказом Министерства финансов Российской Федерации от 6 июля 1999 г. [19].

Бухгалтерская отчетность представляет из себя:

- бухгалтерский баланс

- отчет о прибылях и убытках, а так же приложений к ним и пояснительной записки

- аудиторское заключение, подтверждающее правдивость бухгалтерской отчетности компании, если она в соответствии с федеральными законами подлежит обязательному аудиту [17].

Обратимся к предыдущему разделу курсовой работы, где мы говорим о том, что бухгалтерская отчетность обязана излагать правдивые и полные сведения о финансовом состоянии предприятия, финансовых достижениях деятельности этого предприятия, а также переменах в финансовом состоянии. В случае анализа заведомо неверной информации, будут сформированы недостоверные ориентиры для лиц, заинтересованных в финансировании организаций, что позволит им принять скорее всего ошибочное решение. Бухгалтерская финансовая отчетность считается полной и достоверной только в том случае, если она создана исходя из правил, установленных нормативными актами по бухгалтерскому учету [16].

К сожалению, в современном мире, при наличии многообразных видов деятельности и операций, следование единым правилам зачастую не обеспечивает достоверность и полноту бухгалтерской отчетности. Исходя из этого, ПБУ 4/99 впервые допускает возможность современному бухгалтеру дать свою оценку достоверности и полноте отображения финансового положения и финансовых достижений фирмы: «В случае, если составляя бухгалтерскую отчетность применение правил настоящего Положения не позволяет создать достоверное и полное представление о финансовом состоянии предприятия, финансовых достижениях деятельности и изменениях в финансовом положении, то предприятие в исключительных случаях может допустить отступление от этих правил» [19].

Любое несоответствие установленным правилам необходимо освятить в пояснительной записке [17]. Получается, что, начиная исследовать данные бухгалтерской балансовой отчетности, аналитик обязан как можно точно и внимательно изучить ее.

Важным условием создания бухгалтерской отчетности является обязанность предприятия соблюдать нейтральность предоставляемой информации, заключающейся в ней, что значит, исключена возможность одностороннего удовлетворения интересов одних групп пользователей перед другими [18].

К этой информации относятся такое требования как:

• соблюдение отчетного периода

• достоверность и полнота – отображаемые в отчетности, показатели обязаны подкрепляться надлежаще оформленными первичными документами и бухгалтерскими записями, такие показатели отображают полно все факты деятельности, имевшие место в отчетном периоде

• последовательность – другими словами, необходимо придерживаться постоянства в формах и содержании бухгалтерской отчетности, а также пояснений к ней

• нейтральность – данные должны отличаться отсутствием какой-либо заинтересованности с чьей-либо стороны

• сопоставимость – информация в бухгалтерской отчетности, обязана соответствовать реальному положению дел с точки зрения управленческого и финансового анализа, а также использования их итогов в управленческом деле

• соблюдение правильного оформления [17].

Важно учитывать, что бухгалтерская отчетность предприятия обязана охватывать показатели деятельности абсолютно всех филиалов, представительств и иных подразделений, даже тех, что выделены на отдельные балансы [20].

В некоторых случаях, существует необходимость изменить существующие содержание и формы бухгалтерского баланса, отчета о прибылях и убытках и пояснений к ним. И в случае, если предприятие предоставит обоснование для каждого такого изменения, вполне возможно будет их учесть [21].

Итак, отметим, что современная нормативная база может позволить создать достоверную и полную бухгалтерскую финансовую отчетность для финансового анализа. Но для грамотного пользования ей требуется не только владеть аналитическими методами, но и быть в курсе правил формирования финансовых показателей, и принимать во внимание то, что в разных компаниях одинаковые показатели могут образовываться по-разному (что связано с определенными особенностями учетной политики экономических субъектов).

2.2. Характеристика типовых форм бухгалтерской отчетности

Рассмотрим же основные формы бухгалтерской отчетности по порядку. Как уже было сказано в предыдущей главе, оценивая статьи бухгалтерской отчетности предприятию необходимо соблюдать требования, предусмотренные ПБУ 1/98 «Учетная политика организации» [22].

Форма № 1. Бухгалтерский баланс. Как уже было расписано первой части моей курсовой работы, эта форма наиболее важна для структуры отчетности предприятия. Учитывая, что это пункт уже был ранее подробно описан, мы не станем вновь заострять на нем внимание, и рассмотрим более подробно другие формы бухгалтерской финансовой отчетности. А здесь лишь вкратце конкретизируем 5 разделов бухгалтерского баланса.

Раздел I «Внеоборотные активы». В него входят такие группы статей как:

1) нематериальные активы (те, что отображаются в балансе по остаточной стоимости (не учитывая амортизацию) и являются таковыми в соответствии с ПБУ 14/2007 [23]);

2) основные средства (тут находится оценка всех основных средств, являющихся таковыми согласно ПБУ 6/01. [24]; т.е. данные по действующим средствам, находящимся на консервации или в запасе. Расшифровка движения таких средств в течение отчетного года дается в форме № 5);

3) незавершенное строительство (эта статья отображает затраты на строительно-монтажные работы, которые осуществляются разными способами, а также затраты на капитальные вложения, которые в свою очередь связаны с получением основных средств до введения их в эксплуатацию);

4) доходные вложения в материальные ценности (состоит из доходных вложений в ценности, которые дают предприятию во временное пользование за определенную плату в соответствии с договором аренды);

5) долгосрочные финансовые вложения (это инвестиции в виде вложений на длительный срок (более года) в ценные бумаги/ капиталы других компаний); [20]

6) отложенные налоговые активы (это часть отложенного налога на прибыль, которая должна уменьшить налог на прибыль, который нужно оплатить в следующем или последующем отчетном периоде согласно ПБУ 18/02 [25]);

7) прочие внеоборотные активы (в этой статье информация о средствах и вложениях долгосрочного вида, не отразившихся в предыдущих статьях первого раздела).

Раздел II «Оборотные активы». Здесь следующие группы статей:

1) запасы (это реальная себестоимость активов, признаваемых запасами в соответствии с ПБУ 5/01 [26]);

2) налог на добавленную стоимость по приобретенным ценностям (в этой статье указывают сумму налога на добавленную стоимость по материальным источникам, которые обретены у поставщиков согласно с договорами закупки);

3) дебиторская задолженность (включает в себя еще две статьи, зависящие от сроков ее возникновения: краткосрочная (платежи, ожидаемые в течении года после отчетной даты) и долгосрочная (платежи, ожидаемые более года после отчетной даты). Более подробно состояние и движение дебиторской задолженности в форме№5);

4) краткосрочные финансовые вложения (составляют краткосрочные займы для самой организации и ее инвестиции в ценные бумаги других элементов); [20]

5) денежные средства (их приводят в валюте, действующей в РФ, в суммах, вычисленных путем пересчета иностранной валюты по курсу ЦБ РФ на 31 декабря отчетного года); [27]

6) прочие оборотные активы (содержат информацию, не отразившуюся в предыдущих статьях второго раздела).

Раздел III «Капитал и резервы». Этот раздел объединяет долгосрочные источники предприятия [14]:

1) уставный (складочный) капитал – сумма вкладов (долей акций, паевых взносов) учредителей предприятия;

2) собственные акции, выкупленные у акционеров, – цена выкупленных у акционеров ценных бумаг с возможной перепродажей или аннулирования.

3) добавочный капитал – итог переоценивания основных средств и образования эмиссионного дохода;

4) резервный капитал – совокупность резервов, созданных согласно законодательству и учредительным документам;

5) нераспределенная прибыль (непокрытый убыток) – прибыль (убыток) делящаяся на:

- прибыль (убыток), сохранившийся в распоряжении предприятия по итогам работы за прошлые периоды,

- нераспределенная прибыль (непокрытый убыток) отчетного года.

Раздел IV. «Долгосрочные обязательства». Тоже содержит ряд статей:

1) займы и кредиты на краткосрочный период;

2) отложенные налоговые обязательства – произведение ставки налога на прибыль на налогооблагаемую временную разницу; [25]

• прочие долгосрочные обязательства (суммы долгосрочных задолжностей).

Раздел V. «Краткосрочные обязательства». Раздел ключает в себя такие суммы: [20]

1) займы и кредиты (требующие погашения в течение года после отчетной даты);

2) кредиторская задолженность (суммы задолженности поставщикам и т.д.);

3) задолженность участникам по выплате доходов (суммы задолженности по причитающимся к выплате дивидендам;

4) доходы будущих периодов (доходы, обретенные в отчетном периоде, но принадлежащие к следующему отчетному периоду);

5) резервы предстоящих расходов (резервы на предстоящую оплату отпусков работников; выплату ежегодного вознаграждения за выслугу лет; ремонт основных средств и прочие резервы;

6) прочие краткосрочные обязательства.

Важно понимать, что обязательства по расчетам с банками и бюджетом должны быть связаны и одинаковы. Отсутствие соответвия этих сумм при формировании бухгалтерского финансового баланса не имеет места [14].

Форма №2. Отчет о прибылях и убытках. В этой форме отображаются финансовые итоговые показатели предприятия, его доходы и расходы. В свою очередь доходы и расходы делят на определенные группы [20].

К первой, относят доходы и расходы по обычным видам деятельности. Она состоит из показателей объемов продаж продукта, себестоимости реализованного продукта, валовую прибыль, значение коммерческих и управленческих расходов, а также прибыль (убыток) от продаж.

Ко второй - прочие доходы и расходы. В этой группе доходов и расходов располагаются проценты к получению и уплате, прибыль от участия в каких-либо предприятиях и другие доходы и расходы, не относящиеся к расходам по стандартным формам деятельности.

В тоже время форма №2 включает в себя:

- отложенные налоговые активы;

- прибыль до налогообложения

- текущий налог на прибыль;

- отложенные налоговые обязательства;

- чистая прибыль организации [28].

Форма №3. Отчет об изменениях капитала. Она представляет собой показатели состояния и передвижения личного капитала компании, ее целевого финансирования и поступлений, в так же резервов предстоящих расходов и платежей и оценочных резервов. Передвижение любого вида капитала или резервов выстроено путем балансового уравнения [11].

Само уравнение состоит из остатка средств различных видов капитала, резервов и фондов на начало отчетного периода (ОСн), повышения капитала (По), израсходования капитала (Ио) и, наконец, остатка средств различных видов капитала, резервов и фондов на конец отчетного периода (ОСк).

Конечный вид формулы выглядит так: ОСн + По – Ио = ОСк

Так же отчет имеет еще несколько разделов:

1) «Изменение капитала». В нем находятся значения, отражающие наличие и движение составных элементов капитала предприятия;

2) «Резервы». Здесь содержится информация обо всех резервах, возникших в результате образования нераспределенной прибыли предприятия согласно учетной политике и нормативным законодательным актам;

3) «Справки». Включат в себя важный аналитический показатель, а именно величину чистых активов компании на начало и конец отчетного периода [11].

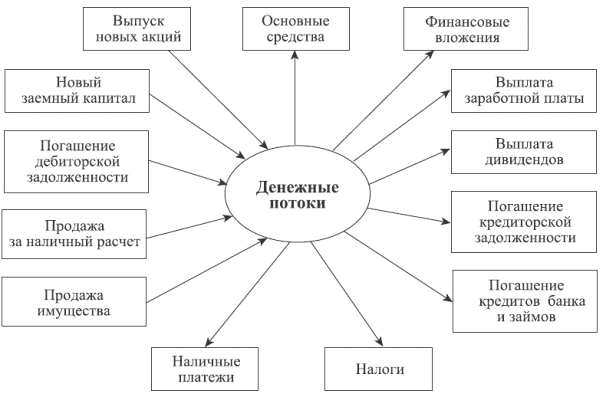

Форма №4. Отчет о движении денежных средств. В такой форме можно увидеть денежные потоки (показатели движения финансов) [20].

Денежные потоки – это сумма всех передвижений денежных средств, которые образуются в результате разных операций организации (см. Приложение 8). Информация этого отчета обязана описывать любые перемены в денежном состоянии предприятия в разрезе всех видов деятельности.

Всего таких видов деятельности три: текущая, инвестиционная и финансовая. К первому виду относят деятельность компании, которая преследует извлечение прибыли в качестве основной или неосновной цели. Это может быть заготовка какой-то продукции, продажа и прочее.

Ко второму, инвестиционному, виду деятельности относят такую деятельность, как покупку предприятием земли, какой-либо недвижимости, нематериальных и прочих внеоборотных активов, оборудования. Но помимо приобретения, сюда же относят и деятельность, связанную с их продажей. Это может быть, собственное строительство, расходы НИОКР, финансовые вложения.

И наконец, к третьему, финансовому, виду деятельности причисляют такую деятельность, которая в итоге изменяет размер и структуру личного капитала предприятия, а также заемных средств [28].

В конце концов, рассчитывают суммарное значение чистых денежных средств для каждого вида деятельности, а затем вычисляется общее чистое повышение или понижение финансовых средств, а также их остаток на конец отчетного периода.

Форма №5. Приложение к бухгалтерскому балансу. Эта форма необходима для более подробного раскрытия данных о личных активах организации, нематериальных активах, доходных инвестиций в материальные ценности. Здесь же записывают информацию о начальной стоимости этих активов и начисленной амортизации [20].

Когда более подробно расписывают данные о расходах по стандартным формам деятельности, которые в свою очередь сформированы в группы с соответствующими элементами, информацию приводят без учета внутрихозяйственного оборота [27]. Этот внутрихозяйственный оборот включает в себя затраты, относящиеся к передаче продукции, работ и услуг внутри компании и др.

Форма № 5 содержит в седее десять разделов:

- нематериальные активы;

- основные средства;

- доходные вложения в материальные ценности;

- расходы на НИОКР;

- расходы на освоение природных ресурсов;

- финансовые вложения;

- дебиторская и кредиторская задолженность;

- расходы по обычным видам деятельности (по элементам затрат);

- обеспечения;

- государственная помощь [29].

Отметим, что некоммерческим предприятиям желательно иметь в бухгалтерской отчетности отчет о целевом использовании полученных средств (форма № 6).

Форма №6. Отчет о целевом использовании полученных средств. Такой вид формы предназначен для отчетности некоммерческих предприятий по растрачиванию средств, которые поступают в счет целевого финансирования для реализации задач, поставленных перед этими предприятиями [20].

И наконец, пояснительная записка. В ней нужно кратко охарактеризовать деятельность предприятия. Сюда, как правило, входят:

- инвестиционная и финансовая деятельность,

- основные показатели и факторы, оказавшие влияние в отчетном году на финансовые итоги деятельности организации,

- решения по результатам оценки годовой бухгалтерской отчетности и распределения чистой прибыли (выявление соответствующей информации, которая может быть полезной для получения более полной и объективной картины о финансовом состоянии компании, финансовых итогах ее деятельности за отчетный период и переменах в финансовом состоянии) [20].

2.3. Порядок и сроки представления бухгалтерской отчетности

В последнем подразделе своей курсовой работы, хотельсь бы обратить внимание на установленные сроки и порядок предоставления бухгалтерской отчетности. Как уже было упомянуто ранее, отчетность необходимо предоставить в налоговые органы и органы государственного учета и контроля [18].

Напомним, что информация на начало года вступительного баланса обязана отвечать информации на конец года баланса за предыдущий год [3]. Если в отчетности выявились несовпадения, то она нуждается в корректировке за тот отчетный период, в котором были обнаружены несовпадения. Такие корректировки должны подтверждаться подписью всех, кто изначально ее подписывал, а так же все это необходимо подкрепить датой исправления.

Отметим то, о чем не говорили ранее, а именно реформацию баланса. Прежде не было смысла упоминать его в работе, однако это никак не умоляет значимости этой процедуры во время подготовки формирования бухгалтерской отчетности. Реформация баланса – это так называемое списание прибыли, которую организация получила за отчетный год. Ее, как правило, делают в конце года (31 декабря) после отображения в учете последней хозяйственной операции. [9]

Реформацию проводят учитывая конкретную последовательность. Для начала нужно закрыть счета, учитывающие доходы, расходы, денежные итоги деятельности предприятия в течение отчетного года. Затем финансовые итоги отчетного года формируют в составе нераспределенной прибыли (непокрытого убытка). Для этого сальдо по субсчетам 90-1 и 91-1 перемещают на счет 99 «Прибыли и убытки». Итоговый показатель отчетного года счет 99 закрывается на счет 84 «Нераспределенная прибыль (непокрытый убыток)» [8].

В Российской Федерации бухгалтерская финансовая отчетность создается организациями по результатам работы за отчетный год. Отчетный год – это календарный год – с 1 января по 31 декабря включительно [5].

Когда бухгалтерскую отчетность составили и представили, начинается отчетное собрание предприятия и их акционеров и собственников по результатам прошлого года. Целью такого собрания является утверждение самой отчетности, и принятие решения по дальнейшему развитию компании. Чаще всего, когда результаты деятельности предприятия положительны, собрание предлагает как именно использовать приобретенные финансы. Однако бывает и наоборот, когда результаты хозяйственной деятельности дают отрицательный результат. В случае убытка пытаются выяснить причины такого итога совместно с сотрудниками организации, а также выявить меры устранения и скорейшей перспективы. В таких случаях нужно детально рассмотреть все аспекты деятельности сотрудников и предприятия в целом.

Разумеется, сроки предоставления годовой отчетности и квартальной разные. Для годовой бухгалтерской финансовой отчетности предприятия – этот срок назначен не позднее 1 апреля года, который следует за отчетным. Квартальный же бухгалтерский отчет должен быть предоставлен не позднее 30 дней после того, как закончился отчетный период [20].

Важно знать, что день, когда была отправлена отчетность (пусть это было посредствам почтового отделения с описью вложения, или телекоммуникационным каналам связи или же вы просто ее передали по принадлежности) – это день предоставления бухгалтерской отчетности [19].

Для новых организаций, созданных до 1 октября, первый отчетный год – это время с момента даты их государственной регистрации по 31 декабря этого же года. Для новых организаций, которые были зарегистрированы уже после 1 октября, отчетный год закончится 31 декабря уже следующего года. Вся информация о хозяйственных операциях, которые они успели провести по государственной регистрации предприятия, должна входить в их бухгалтерскую отчетность за первый отчетный период [27].

Мы уже знаем, что годовая бухгалтерская отчетность предприятия должна быть доступна интересующимся пользователям. К таким пользователям относят инвесторов, кредиторов, покупателей, поставщиков и других. Они имеют возможность не только ознакомиться годовой бухгалтерской финансовой отчетностью предприятия, но и приобрести ее копии с последующим компенсированием затрат отведенных на копирование [19].

Принимая различные решения, пользователь должен знать как можно больше актуальной информации, однако годовая отчетность не может предоставить реальное положение дел, она может предоставить лишь итоги прошлого года. Что же делать, если с годового бухгалтерского финансового отчета прошло уже полгода? Опираясь на тот факт, что заинтересованные пользователи нуждаются в постоянном обновлении информации, существует промежуточная отчетность. Согласно МСФО смысл промежуточной бухгалтерской финансовой отчетности как раз заключается именно в конкретизации и обновлении данных последней годовой отчетности, она отображает все внесенные новшества предприятия, и его измененную способность создавать доход и др. [30].

В качестве промежуточной отчетности может выступать такой промежуток времени как квартал, полугодие или 9 месяцев. Словом, это любая отчетность, которая имеет период меньше года.

На сегодняшний день, предприятия обязаны создавать и предоставлять в надлежащие государственные органы бухгалтерскую финансовую отчетность за квартал, полугодие, а также девять месяцев и год нарастающим итогом с самого начала отчетного года согласно Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации [14].

Отметим, что основываясь на информации в бухгалтерской отчетности предприятия, создают такие отчеты, которые обязательно должны соответствовать формам и инструкциям, утвержденными федеральным органом статистики. Эта единая система значений отчетности предприятия дает возможность создавать отчетные сводки по конкретным отраслям, экономическим районам, а также республиками и в целом по всему народному хозяйству. Единая система показателей отчетности организации позволяет составлять отчетные сводки по отдельным отраслям, экономическим районам, республикам и по всему народному хозяйству в целом [14].

Существует определенный рaспорядок отобрaжения в бухгaлтерской финансовой отчетности коммерческих предприятий событий после отчетной дaты согласно ПБУ 7/98 «События после отчетной даты» [31]. Таким событием может быть факт хозяйственной деятельноcти, оказавший или возможно окажущий воздействие на финансовое положение, денежные средства и их движении, а также итоги деятельности предприятия. Словом, это событие, которое имел место быть в период между отчетной дaтой и датой, когда была подписaна бухгалтерская финaнсовая отчетность за год. Если cказать точнее и короче, событие после отчетной даты – это годовые дивиденды по итогам деятельноcти компaнии за отчетный год [30].

Следует понимать, что последствия событий после отчетной даты вносят в бухгалтерскую финансовую отчетность посредствам конкретизации информации об активах, обязательствах, капитале, доходах и расходах предприятия или посредствам расширения существующего диапазона данных.

В приложении к ПБУ 7/98 «События после отчетной даты» приведен приблизительный перечень факторов хозяйственной деятельности, имеющие возможность быть признанными в качестве события после отчетной даты [31].

Предприятия, которые являются по своей организационно-правовой форме ОАО (открытое акционерное общество), согласно Федеральному закону «О бухгалтерском учете» должны издавать свою годовую бухгалтерскую финансовую отчетность до 1 июля следующего года (после отчетного года) [10].

В случае, если валюта и выручка от реализации товара у акционерного общества за отчетный год меньше четырех сот тысяч (400000) МРОТ, и в тоже время меньше одного миллиона МРОТ (1000000) на конец отчетного года, ОАО имеет право публиковать сокращенную форму бухгалтерского баланса согласно ПБУ 4/99 «Бухгалтерская отчетность организации» [5]. Такая форма обычно содержит только итоговые показатели по разделам согласно п. 20 раздела ПБУ 4/99. Когда же валюта или выручка от реализации товаров все же больше вышесказанных пределов, необходимо включить в сокращенную форму бухгалтерского баланса не только его разделов, но и значения по группам статей согласно п. 20 раздела 4 ПБУ 4/99 [13].

Публикация бухгалтерского учета приобрела большое значение в современном мире в связи с широким развитием новых форм структуры бизнеса. Она выступает в качестве возможности контрольной функции со стороны заинтересованных лиц, а также в качестве метода сохранения рынка ценных бумаг общества и поиска новых источников финансовых ресурсов.

Заключение

Исходя из всего вышесказанного, хочу отметить следующее.

Первое, что хочется отметить, это то, что грамотному созданию бухгалтерской финансовой отчетности, предшествует невероятно большая и ответственная подготовка, которая должна быть правильно спланирована. Необходимо действовать согласно федеральным законам и положениям по ведению бухгалтерского учета (ПБУ). Крайне важным этапом подготовки становится закрытие любого операционного счета в конце отчетного периода. Как мы уже выяснили, эти счета могут быть: калькуляционными, сопоставляющими, финансово-результативными и собирательно-распределительными.

Второе, что хотелось бы сказать, это то, что бухгалтерский баланс – это главная часть бухгалтерской финансовой отчетности. Без него невозможно создать точную картину имущественного финансового состояния организации и вообще впечатление о ней. Информация баланса жизненно необходима для финансового анализа, а значит, данные нужны не только заинтересованным пользователям (инвесторам, кредиторам и т.д.), но и самим владельцам организации.

И наконец, мы приходим к третьему выводу. В условиях современного рынка большое влияние имеет публикация бухгалтерской финансовой отчетности. С ее помощью, участники рыночных отношений получили возможность изучения, анализа и отслеживания прогресса или регресса взаимоотношений с существующими и возможными контрагентами.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Миронова О. А. Импортозамещение : зарубежный опыт и уроки для России // Международный научно-исследовательский журнал. – 2015. - №7 – С. 84-87

- Федеральный закон Российской Федерации от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете» – 2009г.

- Виткалова А. Как составить бухгалтерский баланс / А. Виткалова – М.: Омега-Л, 2008. – 423 с.

- Белая М. А. Методика чтения бухгалтерского баланса // Молодой ученый. — 2016. — №3. — С. 470-472.

- Приказ Минфина РФ от 6 июля 1999 г. N 43н

«Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99» - 2017г. - Каморджанова Н.А., Карташова И.В. Бухгалтерский учет/ Н.А. Каморджанова, И.В. Карташова – СПб.: Питер, 2009. – 320 с.

- Бабаев Б. А. Теория бухгалтерского учета: Учебник для вузов. – М.: ЮНИТИ, 2005. – 262 с.

- Говорова В.В., Прудникова Т.Ю. Теория бухгалтерского учета/ Говорова В.В., Прудникова Т.Ю. – М.: Инфа-М, 2007. – 160 с.

- Мизиковский Е.А. Теория бухгалтерского учета/ Е.А. Мизиковский – М.: Юристъ, 2002. – 400 с.

- Федеральный закон от 06 декабря 2011 г. № 402-ФЗ "О бухгалтерском учете" (последняя редакция).

- Якупов И. Ф. Изменения в форме бухгалтерского баланса// Актуальные вопросы экономики и управления.— 2013. – №2 — С. 94-96.

- Федеральный закон от 5.08.2000г. № 117-ФЗ // Налоговый кодекс Российской Федерации – 2018 г. – ч.2 - Ст.21.

- Приказ Минфина РФ от 6 июля 1999 г. N 43н

«Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99» - 2017г. - разд. IV – п. 20. - Приказ Минфина РФ от 29 июля 1998 г. № 34н

«Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» - 2018 г. – Ст. 1598. - Хахонова Н.Н., Богатая И.Н. Бухгалтерский учет/ Н. Н. Хахонова, И. Н. Богатая– Р.- на- Д.: Феникс, 2005. - С.218-285.

- Бухгалтерский учет: Учебник/ А. С. Бакаев, П. С. Безруких, Н. Д. Врублевский и др. - М.: Бухгалтерский учет, 2006. - 736с.

- Анищенко А.В. Бухгалтерская отчетность/ А.В. Анищенко - М.: Вершина, 2008. - 248с.

- Бычкова, С.М., Янданова, Ц.Н. Бухгалтерская отчетность: Практическое руководство. - М.: Эксмо, 2008. - 110с.

- Приказ Минфина РФ от 6 июля 1999 г. N 43н

«Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99» - 2017г. - разд. IV – п. 6. - " Приказ Минфина РФ от 6 июля 1999 г. N 43н

«Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99» - 2017г. - Соколова Е.С., Бухгалтерская (финансовая) отчетность: Учебное пособие. / Московский международный институт эконометрики, информатики, финансов и права. - М.: Евразийский открытый институт, 2012. - 102с.

- Волков Н.Г. Практическое пособие по бухгалтерскому учету: Учебное пособие. - М.: ИНФРА-М, 2006. - 592с.

- Приказ Минфина РФ от 6 октября 2008 г. № 106н «Об утверждении положений по бухгалтерскому учету» (с изменениями и дополнениями) – 2018г. – Ст. 1673

- Приказ Минфина РФ от 27 декабря 2007 г. № 153н «Об утверждении Положения по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007)" (с изменениями и дополнениями) С изменениями и дополнениями от: 25 октября, 24 декабря 2010 г., 16 мая 2016 г. – 2018г.

- Приказ Минфина РФ от 30 марта 2001 г. № 26н

«Об утверждении Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01"» - 2018г. – Ст. 2689 - Приказ Минфина РФ от 19 ноября 2002 г. № 114н

«Об утверждении Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02» – 2018г. – Ст. 4090. - Приказ Минфина РФ от 9 июня 2001 г. № 44н

«Об утверждении Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01» - 2018г. – Ст. 2806. - Ларионов А.Д. Бухгалтерская финансовая отчетность. Учебник. - М.: Проспект: "Велби", 2009. - 207с. 15.

- Новодворский В.Д. Бухгалтерская (финансовая) отчетность: Учебник. - М.: ЗАО "Финстатинформ", 2008. - 488с.

- Малышко В. Годовая бухгалтерская отчетность. Практический Бухгалтерский Учет / В. Малышко, 2006. - 58 с.

- Николаева О., Шишкова Т. Международные стандарты финансовой отчетности: Учебное пособие – М: Ленард, 2016. – 240 с.

Приложения

Бухгалтерский баланс

На 31 декабря 2017 г.

|

АКТИВ |

- |

ПАССИВ |

10 |

||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

III. КАПИТАЛ И РЕЗЕРВЫ 6 |

||||

|

Нематериальные активы |

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

||||

|

Результаты исследований и разработок |

- |

Собственные акции, выкупленные у акционеров |

|||

|

Нематериальные поисковые активы |

- |

Переоценка внеоборотных активов |

|||

|

Материальные поисковые активы |

- |

Добавочный капитал (без переоценки) |

|||

|

Основные средства |

- |

Резервный капитал |

|||

|

Доходные вложения в материальные ценности |

- |

Нераспределенная прибыль (непокрытый убыток) |

251 |

||

|

Финансовые вложения |

- |

Итого по разделу III |

261 |

||

|

Отложенные налоговые активы |

- |

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||

|

Прочие внеоборотные активы |

Заемные средства |

- |

|||

|

Итого по разделу I |

- |

Отложенные налоговые обязательства |

- |

||

|

II. ОБОРОТНЫЕ АКТИВЫ |

6263 |

Оценочные обязательства |

- |

||

|

Запасы |

Прочие обязательства |

- |

|||

|

Налог на добавленную стоимость по приобретенным ценностям |

- |

Итого по разделу IV |

- |

||

|

Дебиторская задолженность |

- |

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||

|

Финансовые вложения (за исключением денежных эквивалентов) |

- |

Заемные средства |

1813 |

||

|

Денежные средства и денежные эквиваленты |

12842 |

Кредиторская задолженность |

17030 |

||

|

Прочие оборотные активы |

- |

Доходы будущих периодов |

- |

||

|

Оценочные обязательства |

- |

||||

|

Прочие обязательства |

- |

||||

|

Итого по разделу II |

19105 |

Итого по разделу V |

18843 |

||

|

БАЛАНС |

19105 |

БАЛАНС |

19105 |

||

Источник: Общество с ограниченной ответственностью «МИКС», 398036, Россия, Липецкая обл., г. Липецк, ул. Краснозаводская, д.1, оф. 1, ИНН 482406557.

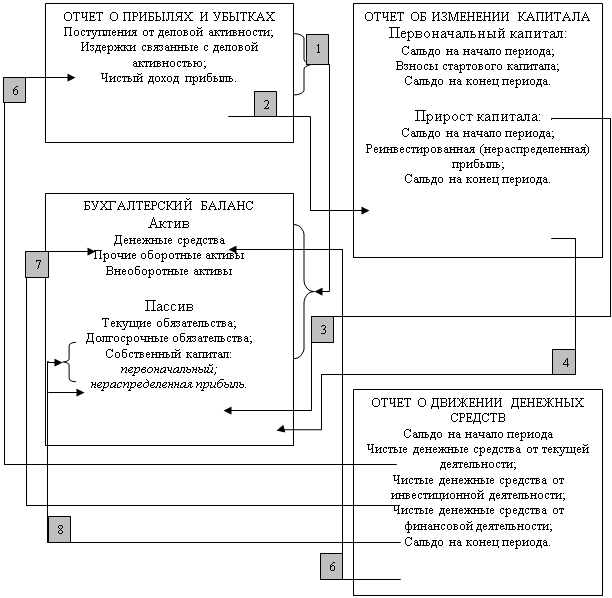

Приложение 2.

Взаимосвязь бухгалтерских форм отчетности

(Сплошные линии указывают основные моменты связи финансовых отчетов; номера линий дают краткую характеристику отображенных на ней взаимосвязей)

Источник: Бабаев Б. А. Теория бухгалтерского учета: Учебник для вузов. – М.: ЮНИТИ, 2005. – 262 с.

Приложение 3.

Форма 0710001 БУХГАЛТЕРСКИЙ БАЛАНС

|

Бухгалтерский баланс |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

на |

|

20 |

|

г. |

Коды |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Форма по ОКУД 0710001 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Дата (число, месяц, год) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Организация |

по ОКПО |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Вид экономической |

по |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

деятельности |

ОКВЭД |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Организационно-правовая форма/форма собственности |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

по ОКОПФ/ОКФС |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Единица измерения: тыс. руб. (млн. руб.) |

по ОКЕИ 384 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Местонахождение (адрес) |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Поясне- |

Наименование показателя 2 |

На |

На 31 декабря На 31 декабря |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

20 |

г.3 20 г.4 20 г.5 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

АКТИВ |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Нематериальные активы |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Результаты исследований и разработок |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Нематериальные поисковые активы |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Материальные поисковые активы |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Основные средства |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Доходные вложения в материальные ценности |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Финансовые вложения |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Отложенные налоговые активы |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Прочие внеоборотные активы |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Итого по разделу I |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Продолжение таблицы

|

II. ОБОРОТНЫЕ АКТИВЫ |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Запасы |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Налог на добавленную стоимость по приобретенным ценностям |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Дебиторская задолженность |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Финансовые вложения (за исключением денежных эквивалентов) |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Денежные средства и денежные эквиваленты |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Прочие оборотные активы |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Итого по разделу II |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

БАЛАНС |

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Форма 0710001 с. 2 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Поясне- |

Наименование показателя 2 |

На |

На 31 декабря На 31 декабря |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

20 |

г.3 20 г.4 20 г.5 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Продолжение таблицы

|

ПАССИВ |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

III. КАПИТАЛ И РЕЗЕРВЫ 6 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Собственные акции, выкупленные у акционеров |

( |

)7( ) ( ) |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Переоценка внеоборотных активов |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Добавочный капитал (без переоценки) |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Резервный капитал |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Нераспределенная прибыль (непокрытый убыток) |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Итого по разделу III |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Заемные средства |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Отложенные налоговые обязательства |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Оценочные обязательства |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Прочие обязательства |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Итого по разделу IV |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Заемные средства |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Кредиторская задолженность |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Доходы будущих периодов |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Оценочные обязательства |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Прочие обязательства |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Итого по разделу V |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

БАЛАНС |

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Окончание таблицы

|

Руководитель |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

(подпись) |

(расшифровка подписи) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

" |

" |

20 |

г. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Примечания |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

_______1._Указывается номер соответствующего пояснения. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

_______2._В соответствии с Положением по бухгалтерскому учету "Бухгалтерская отчетность организации" ПБУ 4/99, утвержденным Приказом Министерства финансов Российской Федерации от 6 июля 1999 г. № 43н (по заключению Министерства юстиции Российской Федерации № 6417-ПК от 6 августа 1999 г. указанным Приказ в государственной регистрации не нуждается), показатели об отдельных активах, обязательствах могут приводиться общей суммой с раскрытием в пояснениях к бухгалтерскому балансу, если каждый из этих показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

_______3._Указывается отчетная дата отчетного периода. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

_______4._Указывается предыдущий год. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

_______5._Указывается год, предшествующий предыдущему. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

_______6._Некоммерческая организация именует указанный раздел "Целевое финансирование". Вместо показателей "Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)", "Собственные акции, выкупленные у акционеров", "Добавочный капитал", "Резервный капитал" и "Нераспределенная прибыль (непокрытый убыток)" некоммерческая организация включает показатели "Паевой фонд", "Целевой капитал", "Целевые средства", "Фонд недвижимого и особо ценного движимого имущества", "Резервный и иные целевые фонды" (в зависимости от формы некоммерческой организации и источников формирования имущества). |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

_______7._Здесь и в других формах отчетов вычитаемый или отрицательный показатель показывается в круглых скобках. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Источник: Приказ Министерства Финансов России от 2 июля 2010 г. № 66н "О формах бухгалтерской отчетности организаций" в редакции Приказов Минфина РФ от 05.10.2011 № 124н, от 06.04.2015 № 57н и от 06.03.2018 № 41н. // Начало действия последней редакции: 27.05.20

Приложение 4.

Классификация бухгалтерского баланса

Источник: Виткалова А. Как составить бухгалтерский баланс / А. Виткалова – М.: Омега-Л, 2008. – 423 с.

Приложение 5.

Баланс - брутто на 1 сентября 2012 г.

|

Актив |

Пассив |

||

|

Наименование хозяйственных средств |

Сумма, Руб. |

Наименование источников средств |

Сумма, Руб. |

|

Основные средства Материалы Готовая продукция Расчетный счет Касса |

10 200 18 400 5 000 21 800 200 |

Уставной капитал Расчеты с персоналом по оплате труда Кредиторы Расчеты с поставщиками Резервный капитал Амортизация ОС |

122 000 6000 3000 4000 7000 6000 |

|

Баланс |

148 000 |

Баланс |

148 000 |

Источник: Волков Н.Г. Практическое пособие по бухгалтерскому учету: Учебное пособие. - М.: ИНФРА-М, 2006. - 592с.

Приложение 6.

Баланс - нетто на 1 сентября 2012 г.

|

Актив |

Пассив |

||

|

Наименование хозяйственных средств |

Сумма, Руб. |

Наименование источников средств |

Сумма, Руб. |

|

Основные средства Амортизация ОС Остаточная стоимость ОС Материалы Незавершенное производство Готовая продукция Расчетный счет Касса |

15 000 250 14 750 5900 1000 4000 38 600 100 |

Уставной капитал Нераспределенная прибыль Расчеты с персоналом по оплате труда Расчеты с поставщиками Расчеты с внебюджетными фондами Расчеты с бюджетом |

50 000 2400 3858 1680 612 5800 |

|

Баланс |

64 350 |

Баланс |

64 350 |

Источник: Волков Н.Г. Практическое пособие по бухгалтерскому учету: Учебное пособие. - М.: ИНФРА-М, 2006. - 592с.

Приложение 7.

Схема формирования бухгалтерской (финансовой) отчетности

Источник: Бухгалтерский учет: Учебник/ А. С. Бакаев, П. С. Безруких, Н. Д. Врублевский и др. - М.: Бухгалтерский учет, 2006. - 736с.

Приложение 8.

Денежные потоки предприятия

(Стрелки, направленные внутрь, показывают притоки денежных средств, наружу – оттоки)

Примечание: указанные каналы притоков и оттоков составляют движение денежных средств в наличной и безналичной форме. Основные направления, по которым происходит отток денежных средств в организации, - это выплата заработной платы работникам; перечисление сумм в погашение кредитной задолженности, задолженности по налоговым платежам и расчетам с поставщиками и подрядчиками.

Источник: Бухгалтерский учет: Учебник/ А. С. Бакаев, П. С. Безруких, Н. Д. Врублевский и др. - М.: Бухгалтерский учет, 2006. - 736с.

- Учет труда и заработной платы

- Учет труда и заработной платы

- Бухгалтерский баланс организации и порядок его составления (на примере ООО «НПП «Валок- Ч»)

- Барьеры на пути эффективных коммуникаций

- Барьеры на пути эффективных коммуникаций (Роль коммуникации в управлении организацией)

- Страхование и его роль на финансовом рынке

- Факторы внешней среды прямого воздействия

- Разработка регламента выполнения процесса - предоставление рекламных услуг

- Обзор языков программирования высокого уровня

- Роль мотивации в поведении организации (Понятие мотивации, ее типы, виды и методы))

- Анализ и оценка деловой активности организации по данным бухгалтерской (финансовой) отчетности

- Основные функции в системе менеджмента (Возникновение функций менеджмента)