Баланс и отчетность ( Бухгалтерская отчетность предприятия: состав, содержание и общие правила составления )

Содержание:

Введение

бухгалтерский баланс отчётность

Актуальность темы исследования.Такой важный элемент бухгалтерской отчетности, как баланс в разное время изучался различными авторами и специалистами. Значение бухгалтерского баланса настолько велико, что он часто выделяется в отдельную отчетную единицу. Как бухгалтерское понятие слово «баланс» существует уже почти 600 лет. Бухгалтерский баланс отличается многогранностью и емкостью содержания. Эта тема привлекает внимание в связи с тем, что бухгалтерский баланс в современном учете занимает, по мнению многих специалистов и рядовых работников бухгалтерской сферы, центральное место в отчетности. Если раньше в России весь бухгалтерский учет был строго регламентирован, то в настоящее время ведение отчетности получило более свободную основу. Это представляет дополнительный интерес для разработки данной темы.

Целями работы являются изучение структуры финансовой отчетности предприятия, выявление места бухгалтерского баланса в ней, рассмотрение правил и порядка составления бухгалтерского баланса.

В соответствии с целями поставлены следующие задачи:

- ознакомится с понятием бухгалтерского баланса, с правилами и порядком его составления;

- рассмотреть классификацию бухгалтерских балансов по различным признакам;

- выявить значение бухгалтерского баланса в оценке финансового состояния предприятия;

- рассмотреть на примере общий анализ бухгалтерского баланса.

Объектом исследования является бухгалтерский баланс как основная форма отчетности для раскрытия информации о предприятии и оценки его финансового состояния. Для иллюстрации изложенного материала взяты данные Общества с ограниченной ответственностью «Строительная компания «Маяк» (ООО «СК «Маяк»).

Теоретической и методической основой для исследования послужили Федеральный Закон «О бухгалтерском учете», Положения по бухгалтерскому учету, постановления Министерства финансов РФ, труды российских авторов в области анализа финансовой отчетности предприятия.

Особенную ценность при написании работы представили труды таких российских ученых как Ковалев В.В., Савицкая Г.В., Домбровская Е.Н. и др. В их работах рассмотрена не только финансовая отчетность предприятия, но также указаны методы оценки финансового состояния по данным отчетности, а также рассмотрены практические рекомендации по его укреплению.

Глава 1. Бухгалтерская отчетность предприятия: состав, содержание и общие правила составления

Бухгалтерская отчетность — единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам.

Типовые формы бухгалтерской отчетности, правила составления, сроки представления, порядок рассмотрения и утверждения бухгалтерских отчетов регламентируются Законом о бухгалтерском учете, Положением о бухгалтерском учете и отчетности в РФ, а также инструкциями и указаниями Минфина Российской Федерации о составлении квартальной и годовой бухгалтерской отчетности.

В соответствии с Федеральным законом «О бухгалтерском учете» бухгалтерская отчетность организации (кроме бюджетных и страховых организаций и банков) состоит из бухгалтерского баланса (ф. №1), отчета о прибылях и убытках (ф. №2), отчета об изменениях капитала (ф. №.3), отчета о движении денежных средств (ф. №4), приложений к бухгалтерскому балансу (ф. №5), пояснительной записки, аудиторского заключения, подтверждающего достоверность бухгалтерской отчетности организации, если она в соответствии с федеральным законом подлежит обязательному аудиту [1, с. 9].

Образцы типовых форм годовой и квартальной бухгалтерской отчетности утверждаются Министерством финансов Российской Федерации в соответствии с требованиями Положения о бухгалтерском учете и отчетности в Российской Федерации и ПБУ 4/99 (2, с.12).

Организации по результатам своей хозяйственной деятельности составляют месячную, квартальную и годовую бухгалтерскую отчетность; месячная и квартальная бухгалтерская отчетность являются промежуточными.

Отчетный год для всех организаций — с 1 января по 31 декабря календарного года включительно. Первый отчетный год для создаваемых организаций считается с даты их государственной регистрации по 31 декабря для организаций, созданных после 1 октября, — с даты государственной регистрации по 31 декабря следующего года включительно [3, с. 48].

Организации, за исключением бюджетных, в обязательном порядке представляют годовую и квартальную отчетность:

- участникам или собственникам их имущества;

- территориальным органам государственной статистики по месту их регистрации;

- другим органам исполнительной власти, банкам, финансовым органам налоговой инспекции и иным пользователям, на которые в соответствии с действующим законодательством Российской Федерации возложена проверка отдельных сторон деятельности организации и получение соответствующей отчетности [8, с. 590].

Датой представления бухгалтерской отчетности для одногородней организации считается день фактической передачи ее по принадлежности, а для иногородней — дата ее почтового отправления.

В формах бухгалтерской отчетности не должно быть никаких подчисток и помарок. В случае исправления ошибок делаются соответствующие оговорки, подтверждаемые лицами, подписавшими бухгалтерский баланс и иные формы, с указанием даты исправления. Бухгалтерская отчетность подписывается руководителем и главным бухгалтером (бухгалтером) предприятия.

Ответственность за организацию бухгалтерского учета несет руководитель предприятия, и достоверность представленной бухгалтерской отчетности, как это установлено в Федеральном законе о бухгалтерском учете, в первую очередь удостоверяет руководитель предприятия, а не главный бухгалтер [3, с.50]

В соответствии с требованиями ПБУ 4/99 «Бухгалтерская отчетность организации» в бухгалтерской отчетности не допускается зачет между статьями активов и пассивов, статьями прибылей и убытков, кроме случаев, когда зачет предусмотрен соответствующими положениями по бухгалтерскому учету [13, с. 234-246].

Основной целью анализа финансового положения является предоставление достоверной информации про результаты производственно-финансового цикла предприятия за определенный этап времени с учетом технического прогресса, финансовых активов предприятия, которые направлены на получение наилучших результатов в процессе использования материальных и нематериальных ресурсов.

Анализ финансового положения отражает финансовый механизм предприятия, который обеспечивает обратную связь и позволяет оценить эффективность работы аппарата управления для развития основных бизнес-процессов предприятия [4, c. 29].

В процессе выполнения анализа финансового положения выполняется комплексное изучение финансового менеджмента предприятия с использованием различных аналитических финансовых инструментов.

К основным задачам анализа финансового положения относятся:

- идентификация и группировка активов и пассивов предприятия на основании данных бухгалтерской отчетности предприятия, которая используется как основной источник сведений для выполнения анализа;

- идентификация и группировка активов и пассивов по степени ликвидности в зависимости от источников их возникновения, что позволяет оценить степень участия различных финансовых ресурсов в основных бизнес-процессах предприятия;

- определение финансовых коэффициентов на основании проведения анализа ликвидности, финансовой устойчивости, оборачиваемости и оценки эффективности работы предприятия;

- выработка управленческих решений по улучшению финансовой деятельности предприятия в краткосрочной и долгосрочной перспективе.

Таким образом, оценка финансового положения предприятия — это одна из важнейших характеристик деловой активности и надежности предприятия позволяющая получить комплексное представление про состояние основных производственных и экономических результатах предприятия под влиянием различных факторов.

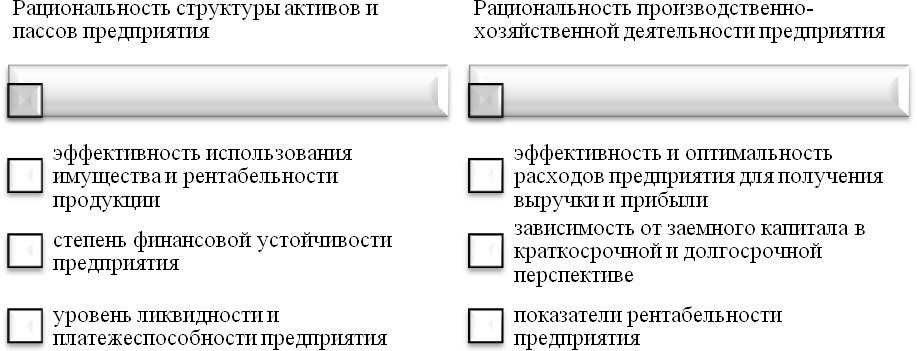

Критерии выраженности и значимости анализа финансового положения, приведены на рисунке 1 [5, c. 105].

Рис. 1. Критерии выраженности и значимости анализа финансового положения

Некоторые авторы, в процессе проведения анализа финансового положения, а именно Шеремет А. Д. и Негашева Е. В. [6, c. 89] считают, что важным показателем в анализе финансового положения является финансовая устойчивость, поэтому они предлагают в процессе проведения анализа классифицировать финансовое положение предприятия по четырем уровням финансовой устойчивости при этом выделяя: абсолютную устойчивость финансового положения, нормальную устойчивость, неустойчивое и кризисное состояние предприятия.

При выполнении оценки финансовой устойчивости необходимо использовать определенную систему показателей платежеспособности, рациональности использования собственных средств и ликвидности.

Известный автор многих научных и учебных пособий Г. В. Савицкая разделяет понятие финансовой устойчивости и финансового положения [7, c. 148], указывая что финансовое положение является определенной экономической категорий, отражающий уровень использования капитала в его денежном обороте и возможности предприятий наращивать свои возможности в процессе осуществления деятельности. При этом она отмечает, что финансовое положение предприятие может принимать три уровня: устойчивое, предкризисное и кризисное, что зависит от коммерческой и производственной деятельности предприятия.

С точки зрения Савицкой Г. Д. финансовая устойчивость – это способность предприятия соблюдать баланс между активами и пассивами, которые изменяются под влиянием внешних и внутренних факторов, но гарантирующих предприятию постоянную стабильность, платежеспособность и инвестиционную привлекательность.

На основании рассмотрения точек зрения разных авторов, можно сказать что анализ финансового положения является комплексной оценкой качества выполнения основных бизнес-процессов, с учетом существующих ограничений во внешней и внутренней среде для получения поставленных целей и доходов.

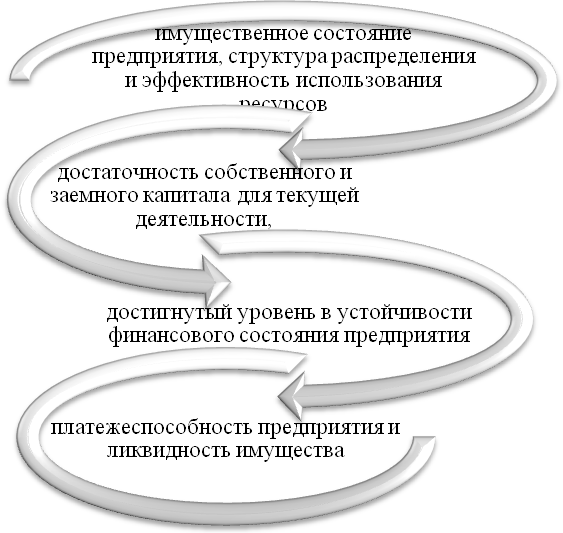

Финансовое состояние является экономической категорий, отражающей структуру собственного и привлеченного капитала, а также эффективность его использования для увеличения своих возможностей и улучшения основных финансовых показателей [8, c. 209].

Структура имущества отражает степень распределения основных источников между внеоборотным и оборотным капиталом предприятия, а возможности капитализации доходов и уровень финансовой независимости предприятия.

Платежеспособность предприятия, которая определяется в процессе проведения анализа финансового положения учитывает обязательства предприятия перед собственниками бизнеса, без нарушения основных производственных процессов предприятия.

Чем выше эффективность использования имущества, тем выше рациональность использования основных средств, нематериальных активов, оптимальность затрат и запасов и тем больше предприятие может создать возможностей для снижения зависимости от заемного капитала и наращивания собственного.

Основные параметры, которые требуют оценки в процессе проведения анализа финансового положения приведены на рисунке 2 [9, c. 120].

Рис. 2. Основные параметры, которые требуют оценки в процессе проведения анализа финансового положения

Следовательно, анализ финансового положения используется не только для оценки достигнутого уровня устойчивости, но и для оценки уровня воздействия на деятельность различных технико-экономических факторов, что позволяет выявить внутрихозяйственные резервы для улучшения деятельности организации.

Последовательность выполнения анализа финансового положения предприятия имеет следующий вид [10, c. 62]:

- выполнение горизонтального и вертикального анализа баланса предприятия, отчета про прибыли и убытки;

- группировка активов и пассивов предприятия и выполнение коэффициентного анализа платежеспособности с определением общего показателя платежеспособности, коэффициентов абсолютной, срочной и текущей ликвидности, определение доли оборотных средств в активах и обеспеченности собственными средствами;

- определение уровня финансовой устойчивости предприятия и выполнение коэффициентного анализа показателей финансовой устойчивости, к которым относятся определение оборотного капитала, коэффициентов автономии, финансовой устойчивости, финансового рычага, коэффициента покрытия инвестиций, маневренности и соотношения оборотных средств во вложенном капитале;

- оценка деловой активности предприятия с определением коэффициентов общей оборачиваемости капитала, оборачиваемости оборотных средств, фондоотдачи, оборачиваемости материальных запасов и длительности их оборота, оборачиваемости собственного капитала, а также определения оборачиваемости кредиторской и дебиторской задолженности;

- оценка эффективности основных бизнес-процессов предприятия с определением показателей рентабельности оборотных активов, собственного капитала, объема продаж и рентабельности продукции.

Рассмотрим данную последовательность более детально.

При выполнении горизонтального и вертикального анализа предприятия выполняется оценка динамики временных рядов с определением абсолютных и относительных отклонений по различным статьям баланса предприятия и отчета про прибыли и убытки.

Основные параметры группировки активов и пассивов по уровням ликвидности приведены в таблице 1 [11, c. 72].

Таблица 1

Основные параметры группировки активов и пассивов по уровням ликвидности

|

Название группы |

Показатели, входящие в группу |

|

Наиболее ликвидные активы (группа А1) |

Денежные средства предприятия и финансовые вложения |

|

Быстро реализуемые активы (группа А2) |

Дебиторская задолженность |

|

Медленно реализуемые активы (группа А3) |

Запасы предприятия, налог на добавленную стоимость и прочие оборотные активы |

|

Трудно реализуемые активы (группа А4) |

Внеоборотные или нематериальные активы предприятия |

|

Наиболее срочные обязательства (группа П1) |

Кредиторская задолженность предприятия |

|

Краткосрочные пассивы (группа П2) |

Краткосрочные заемные средства, оценочные обязательства и прочие обязательства |

|

Долгосрочные пассивы (группа П3) |

Долгосрочные обязательства |

|

Постоянные пассивы (группа П4) |

Собственный капитал предприятия |

Показатели финансовой ликвидности и платежеспособности выступают обязательными составляющими устойчивости предприятия, указывает в своих исследованиях способов обеспечения стабильного положения предприятия в выбранном сегменте деятельности автор Е. В. Гребенщикова [12, c. 56] и выделяет ликвидную, платежную, активную, имущественную и инвестиционно-привлекательную финансовую устойчивость.

Ликвидная финансовая устойчивость связана со способностью организации выполнять своевременно срочные обязательства в независимости от происходящих изменений во внешней среде, а платежная – выполнять краткосрочные обязательства, учитывая свой внутренний потенциал и воздействие со стороны внешнего окружения.

При оценке платежной финансовой устойчивости особое внимание необходимо уделять определению соотношения краткосрочных обязательств к возможному их покрытию оборотными средствами. Поскольку поддержка оптимального уровня запасов позволит погашать имеющиеся краткосрочные обязательства и поддерживать желаемый уровень финансовой устойчивости предприятия.

Способность организации эффективно управлять финансово-хозяйственной деятельностью определяется активной устойчивостью, а расширять свои права и полномочия имущественной.

Если предприятие обеспечивает ликвидную, платежеспособную, активную и имущественную устойчивость, то оно обладает инвестиционной привлекательностью, является финансово стабильным и эффективным в рыночной среде.

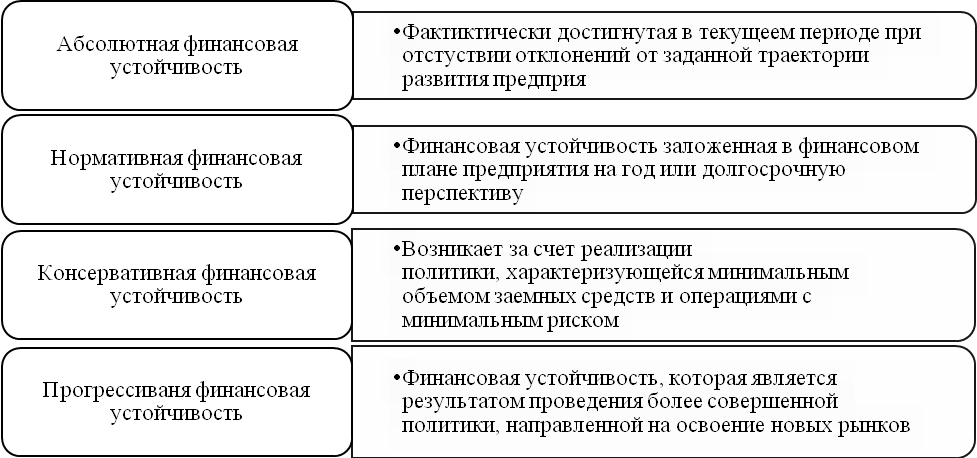

Рассматривая сущность финансовой устойчивости Н. Л. Данилова [13, c. 96] предлагает ее классифицировать по характеру возникновения и способам управления, как это отражено на рисунок 3.

Рис. 3. Виды финансовой устойчивости предприятия по характеру возникновения и способам управления

Для характеристики финансовой устойчивости предприятия используется система абсолютных и относительных показателей. Наиболее обобщающими абсолютными показателями финансовой устойчивости является соответствие или несоответствие источников средств для формирования запасов и затрат, то есть разница между суммой источников средств и суммой запасов и расходов.

Для характеристики источников формирования запасов определяют три основных показателя.

- наличие собственных оборотных средств (СОС) как разность между капиталом и резервами, и необратимыми активами. Этот показатель характеризует чистый оборотный капитал. Его увеличение свидетельствует о последующем развитии деятельности предприятия;

- наличие собственных и долгосрочных заемных источников формирования запасов, и расходов (ЗР) - определяется путем увеличения значения предыдущего показателя на сумму долгосрочных пассивов;

- общий размер основных источников формирования запасов и расходов (ЗВ), который находят как увеличение предыдущего показателя на сумму краткосрочных заемных средств:

Этим трем показателям наличия источников формирования запасов отвечают три показателя обеспеченности запасов источниками их формирования: избыток или недостаток собственных оборотных средств, собственных и долгосрочных источников формирования запасов, и общей величины основных источников формирования запасов.

Выделение трех показателей обеспеченности запасов и расходов источниками их формирования позволяет классифицировать финансовые ситуации на предприятиях по степени их устойчивости.

В соответствии с показателем обеспечения запасов и расходов собственными и ссудными средствами можно выделить такие типы финансовой устойчивости предприятия:

- абсолютная устойчивость финансового положения М = (1;1;1), когда прирост собственных оборотных средств, собственных и долгосрочных источников финансирования, и основных источников покрытия запасов больше 1.

То есть для обеспечения запасов достаточно оборотных средств, платежеспособность предприятия гарантирована. Однако, ее вряд ли можно рассматривать как идеальную, поскольку это значит, что руководство компании не умеет, не желает или не имеет возможности использовать внешние источники средств для операционной деятельности;

- нормальная устойчивость финансового положения предприятия М = (0;1;1) - для обеспечения запасов кроме собственных оборотных средств привлекаются долгосрочные кредиты и ссуды;

- неустойчивое финансовое положение М = (0;0;1) - для обеспечения запасов кроме собственных оборотных средств и долгосрочных кредитов, и ссуд привлекаются краткосрочные кредиты и ссуды. В этой ситуации существует возможность возобновления равновесия за счет пополнения источников собственных средств, сокращения дебиторской задолженности, ускорения оборотности запасов;

- кризисное финансовое положение М = (0;0;0) - для обеспечения запасов не хватает «нормальных» источников их формирования.

В современных условиях ведения бизнеса соотношение собственного капитала и обязательств является тем фактором, который непосредственно влияет на финансовое положение предприятия.

При выполнении анализа финансового положения важно учитывать, что предприятие, деятельность которого финансируется в основном за счет собственного капитала, является финансово устойчивым, независимым, платежеспособным.

Глава 2. Бухгалтерский баланс в системе бухгалтерской отчетности предприятия

2.1 Понятие баланса и балансового обобщения: структура и классификация

Открытое акционерное общество «Маяк» является одним из структурных подразделений государственной корпорации «Росатом».

ООО «СК «Маяк» является инжиниринговой компаний, генеральным проектировщиком и подрядчиком сооружений атомных электростанций [18].

К структурным подразделениям компании относятся Московский проектно-конструкторский филиал «Атомэнерогопроект - Дизайн центр ВВЭР», проектно-изыскательные Нововоронежский, Балаховский, Курчатовский и Десногрский филиалы, Малоярославецкий изыскательский филиал, Нововоронежский строительно-монтажный филиал ООО «СК «Маяк» ОАО «Сибирский Оргстройпроект» и другие.

В соответствии с данными годового отчета компании основные направления деятельности включают:

- работы по выбору площадки для строительства;

- работы связанные с разработкой предпроектной, проектной и рабочей документации;

- разработка информационных моделей для атомных электростанций;

- проведение инженерных изысканий и экологического мониторинга;

- обоснование безопасности в области радиационной, ядерной и экологической обстановки окружающей среды;

- сопровождение и эксплуатация, а также авторский надзор за сооружение атомных электростанций;

- организация и выполнение строительно-монтажных работ, поставки оборудования и материалов для их выполнения;

- выполнение пусконаладочных работ и ввод в эксплуатацию атомных электростанций.

ООО «СК «Маяк» является генеральным проектировщиком многих атомных электростанций в частности Курской, Блоковской, Смоленской, Билибинской и АЭС расположенной в Иране «Бушер».

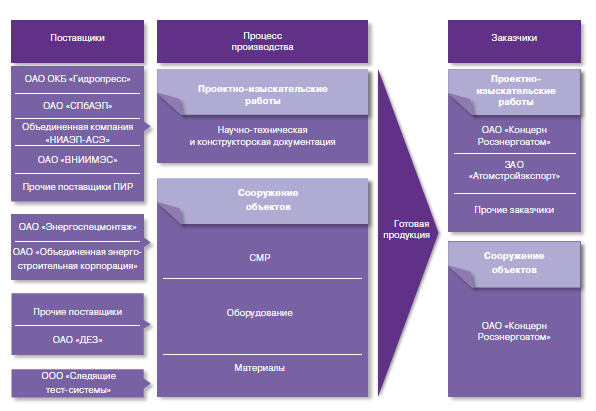

Основные составляющие бизнес-среды предприятия приведены на рисунке 4.

Рис. 4. Основные составляющие бизнес-среды ООО «СК «Маяк»

Основными бизнес-направлениями объединенной инжиниринговой компании останутся проектирование и сооружение с сохранением в них маркетинговых и сбытовых функций. Задачей ООО «СК «Маяк» как управляющей компании является активное управление активами в форме структурных подразделений и филиалов, что способствует оптимизации издержек, распространению лучших практик, упрощению внутрикорпоративных расчетов и координации деятельности.

Выделение бизнес-направлений в юридические лица возможно в более долгосрочной перспективе, после того как будут исчерпаны внутренние ресурсы повышения эффективности и потребуется привлечение внешнего финансирования дальнейшего роста.

Миссией ООО «СК «Маяк» является обеспечение лидерства в области развития технологий для создания современных атомных электростанций для обеспечения оборонного и промышленного потенциала России, а также развитие энергетической инфраструктуры.

В настоящее время ООО «СК «Маяк» ведет активную работу над увеличение доли атомной генерации в Российской Федерации и расширения зоны присутствия технологической платформы ВВЭР-ТОИ в том числе и за рубежом, что позволяет наращивать долгосрочную прибыль как на отраслевых так и не отраслевых рынках.

Одной из основных задач проекта «ВВЭР-ТОИ» была оптимизация основных технических решений референтного проекта «АЭС-2006» до уровня, который позволил бы обеспечить достижения таких технико-экономических показателей АЭС, которые позволили бы новому проекту выйти на конкурентоспособный уровень на мировом рынке сооружения объектов атомной энергии как по техническим, так и по стоимостным параметрам.

Компоновочные решения генерального плана ВВЭР-ТОИ основаны на традиционной схеме размещения основных зданий и сооружений АЭС, однако применение нового подхода по организации вспомогательных зданий, технологических связей и объектов транспортного хозяйства позволило уменьшить площадь промплощадки на 23%, сократить периметр защиты на 26%, протяженность технологических тоннелей – на 40%, а внутриплощадочных автодорог – на 12%.

Для развития новых направлений планируется создание инкубатора, состоящего из юридически самостоятельных активов, сфокусированных в первую очередь на рост на внеотраслевых рынках, в том числе с привлечением внешнего финансирования и в партнерстве с внеотраслевыми организациями.

2.2. Анализ финансового положения предприятия

На основании основных этапов анализа, определенных в первой части работы и рассмотрения основных показателей, которые он предусматривает, выполним анализ финансового положения ООО «СК «Маяк» в период с 2016-2018годы.

Горизонтальный анализ баланса ООО «СК «Маяк» за 2016-2018 годы, приведен в таблице 2.

Таблица 2

Горизонтальный анализ баланса ООО «СК «Маяк»

за 2016-2018 годы

|

Показатель |

Изменение показателей за 2017-2016 год |

Изменение показателей за 2018-2017 год |

Изменение показателей за 2018-2016 год |

|||

|

Абсолютное изменение, тыс. руб. |

Относительное изменение, % |

Абсолютное изменение, тыс. руб. |

Относительное изменение, % |

Абсолютное изменение, тыс. руб. |

Относительное изменение, % |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

АКТИВ |

||||||

|

ВНЕОБОРОТНЫЕ АКТИВЫ |

||||||

|

Нематериальные активы |

36 |

78,26 |

1978 |

2412,20 |

2014 |

4378,26 |

|

Результаты исследований и разработок |

24550 |

0 |

14074 |

57,33 |

38624 |

0 |

|

Основные средства |

-111877 |

-6,91 |

-35398 |

-2,35 |

-147275 |

-9,09 |

|

Финансовые вложения |

0 |

0,00 |

497814 |

26090,88 |

497814 |

26090,88 |

|

Отложенные налоговые обязательства |

23993 |

35,33 |

-91907 |

-100,00 |

-67914 |

-100,00 |

|

Прочие внеоборотные активы |

-207857 |

-2,93 |

-1109977 |

-16,12 |

-1317834 |

-18,58 |

|

Итого по разделу 1 |

-871155 |

-9,29 |

-723516 |

-8,50 |

-1594671 |

-17,00 |

|

ОБОРОТНЫЕ АКТИВЫ |

||||||

|

Запасы |

2060051 |

75,66 |

4897517 |

102,40 |

6957568 |

255,53 |

|

Налог на добавленную стоимость по приобретенным ценностям |

5798 |

65,86 |

74834 |

512,53 |

80632 |

915,96 |

|

Дебиторская задолженность |

-5289534 |

-17,19 |

8698443 |

34,14 |

3408909 |

11,08 |

|

Финансовые вложения |

-4164000 |

-16,20 |

-10604000 |

-49,24 |

-14768000 |

-57,46 |

|

Денежные средства |

-890541 |

-43,52 |

-861303 |

-74,51 |

-1751844 |

-85,60 |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Прочие оборотные активы |

-427641 |

-31,09 |

1082111 |

114,15 |

654470 |

47,58 |

|

Итого по разделу 2 |

-8725867 |

-13,93 |

3787602 |

7,03 |

-4938265 |

-7,88 |

|

БАЛАНС |

-9597022 |

-13,32 |

3064087 |

4,91 |

-6532935 |

-9,07 |

|

ПАССИВ |

||||||

|

КАПИТАЛ И РЕЗЕРВЫ |

||||||

|

Уставной капитал |

0 |

0,00 |

96103 |

6,62 |

96103 |

6,62 |

|

Добавочный капитал |

0 |

0 |

401702 |

0 |

401702 |

0 |

|

Резервный капитал |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

|

Нераспределенная прибыль |

1303369 |

79,94 |

-1391049 |

-47,41 |

-87680 |

-5,38 |

|

Итого по разделу 3 |

1097369 |

32,66 |

-893246 |

-20,04 |

204123 |

6,07 |

|

ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||||

|

Прочие обязательства |

-4876908 |

-9,85 |

-8176869 |

-18,33 |

-13053777 |

-26,38 |

|

Всего по 4 разделу |

-4876908 |

-9,85 |

-8123477 |

-18,21 |

-13000385 |

-26,27 |

|

КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||||

|

Кредиторская задолженность |

-5972711 |

-32,10 |

11753220 |

93,02 |

5780509 |

31,07 |

|

Доходы будущих периодов |

0 |

0 |

123 |

0 |

123 |

0 |

|

Оценочные обязательства |

155208 |

27,56 |

327488 |

45,59 |

482696 |

85,72 |

|

Итого по разделу 5 |

-5817503 |

-30,35 |

12080831 |

90,47 |

6263328 |

32,67 |

|

БАЛАНС |

-9597022 |

-13,32 |

3064086 |

4,91 |

-6532936 |

-9,07 |

Проанализируем таблицу 2. За 2016-2017 годы баланс предприятия ООО «СК «Маяк» уменьшился на 9597022 тыс. руб. или на 13,32%, а за 2016-2018 годы на 6532936 тыс. руб. или на 9,07%, однако за 2016-2017 годы он увеличился на 3064086 тыс. руб. или на 4,91%.

Динамика изменения внеоборотных активов за 2016-2017 годы показывает, что сумма внеоборотных активов снизилась на 871155 тыс. руб. или на 9,29%, на что повлияло снижение суммы основных средств на 111877 тыс. руб. или на 6,91% и прочих внеоборотных активов на 207857 тыс. руб. или на 2,93%.

Положительным является увеличение за данный период суммы нематериальных активов на 36 тыс. руб. или на 78,26%, результатов исследований и разработок на 24550 тыс. руб.

За 2016-2017 годы сумма внеоборотных активов также снизилась на 723516 тыс. руб. или на 8,50%, на что повлияло снижение суммы основных средств на 35398 тыс. руб. или на 2,35%, отложенных обязательств на 91907 тыс. руб. или на 100% и прочих внеоборотных активов на 1109977 тыс. руб. или на 16,12%. Положительным является увеличение суммы нематериальных активов на 1978 тыс. руб. или на 2412,20%, результатов исследований и разработок на 14074 тыс. руб. или на 57,33%, финансовых вложений на 497814 тыс. руб. или в 26090,88%.

За 2016-2018 годы сумма внеоборотных активов также снизилась на 1594671 тыс. руб. или на 17%, на что повлияло снижение суммы основных средств на 147275 тыс. руб. или на 9,09%, отложенных налоговых обязательств на 67914 тыс. руб. или на 100%. Положительным является увеличение суммы нематериальных активов на 2015 тыс. руб. или на 4378,26%, результатов и разработок на 38624 тыс. руб., значительное увеличение финансовых вложений на 497814 тыс. руб. или в 26090,88%.

Проанализируем динамику изменения оборотных активов за 2016-2017 годы.

Сумма оборотных активов уменьшилась на 8725867 тыс. руб. или на 13,93%, на что повлияло уменьшение дебиторской задолженности на 5289534 тыс. руб. или на 17,19%, финансовых вложений на 4164000 тыс. руб. или на 16,20%, денежных средств на 890541 тыс. руб. или на 43,52%, прочих оборотных активов на 427641 тыс. руб. или на 31,09%. За данный период также наблюдается увеличение суммы запасов на 2060051 тыс. руб. или на 75,66% и налога на добавленную стоимость по приобретенным ценностям на 5798 тыс. руб. или на 65,86%.

За 2016-2017 годы наблюдается положительная динамика увеличения оборотных активов на 3787602 тыс. руб. или на 7,03%, на что повлияло увеличение запасов на складах предприятия на 4897517 тыс. руб. или на 102,40%, налога на добавленную стоимость на 74834 тыс. руб. или на 512,53%, дебиторской задолженности на 8698443 тыс. руб. или на 34,14%, а также прочих оборотных активов на 1082111 тыс. руб. или на 114,15%. Негативным является снижение суммы финансовых вложений на 10604000 тыс. руб. или на 49,24%, денежных средств на 861303 тыс. руб. или на 74,51%.

За 2016-2018 годы сумма оборотных активов снизилась на 4938265 тыс. руб. или на 7,88% за счет снижения суммы финансовых вложений на 14768000 тыс. руб. или на 57,46%, денежных средств на 1751844 тыс. руб. или на 85,60%. Также наблюдается рост запасов на складах ОАО «Атомэнергокомплект» на 6957568 тыс. руб. или на 255,53%, налога на добавленную стоимость на 80632 тыс. руб. или на 915,96%, суммы дебиторской задолженности на 3408909 тыс. руб. или на 11,08%.

За 2016-2017 годы наблюдается снижение собственного капитала предприятия на 1303369 тыс. руб. или на 49,94%, на что повлияло увеличение суммы нераспределенной прибыли на 1303369 тыс. руб. или на 79,94%, а за 2016-2017 годы наблюдается снижение собственного капитала ОАО «Атомэнергокомплект» на 893246 тыс. руб. или на 20,04% за счет снижения суммы нераспределенной прибыли на 1391049 тыс. руб. или на 47,41%.

В общем за 2016-2018 годы собственный капитал предприятия увеличился на 204123 тыс. руб. или на 6,07% за счет увеличения уставного капитала на 96103 тыс. руб. или на 6,62% и добавочного капитала на 401702 тыс. руб. Негативным является снижение суммы нераспределенной прибыли на 87680 тыс. руб. или на 5,38%.

В заемном капитале ОАО «Атомэнергокомплект» наблюдается снижение долгосрочных обязательств за 2016-2017 годы на 4876908 тыс. руб. или на 9,85%, за 2016-2017 годы на 8123477 тыс. руб. или на 18,21% и за 2013-2015годы на 13000385 тыс. руб. или на 26,27%.

Сумма краткосрочных обязательств за 2016-2017 годы снизилась на 5817303 тыс. руб. или на 30,35 тыс. руб. за счет снижения кредиторской задолженности на 5972711 тыс. руб. или на 32,10% и роста оценочных обязательств на 155208 тыс. руб. или на 27,56%.

За 2016-2017 годы сумма краткосрочных обязательств за 2016-2017 годы увеличилась на 12080831 тыс. руб. или на 90,47% за счет роста кредиторской задолженности на 11753220 тыс. руб. или на 93,02%, доходов будущих периодов на 123 тыс. руб., оценочных обязательств на 327488 тыс. руб. или на 45,59%.

В общем за 2016-2018 годы краткосрочные обязательства ОАО «Атомэнергокомплект» увеличились на 6263328 тыс. руб. или на 32,67% за счет роста кредиторской задолженности на 5780509 тыс. руб. или на 31,07%, доходов будущих периодов на 123 тыс. руб., оценочных обязательств на 482696 тыс. руб. или на 85,72%.

Вертикальный анализ баланса ООО «СК «Маяк» за 2016-2018 годы, приведен в таблице 3.

В активах баланса наибольшую часть занимают оборотные активы предприятия, удельный вес которых за 2016-2017 годы снизился на 0,61% и увеличился за 2016-2017 годы на 1,74, а за 2016-2018 годы на 1,14%.

Структура внеоборотных активов в структуре баланса за 2014-2015 годы увеличилась на 0,61% за счет увеличения удельного веса результатов исследований и разработок на 0,29%, основных средств на 0,45% и отложенных налогов и обязательств на 0,36%., а структура оборотных активов за счет увеличения удельного веса запасов на 4,52%, налога на добавленную стоимость на 0,01% и снижения удельного веса дебиторской задолженности на 1,86%, финансовых вложений на 1,08%, денежных средств на 1,12% и прочих оборотных активов на 0,44%.

В пассивах баланса наибольшую часть занимают долгосрочные обязательства, удельный вес которых за 2014-2015 годы увеличился на 2,75%, за счет увеличения удельного веса прочих обязательств.

Не менее важную часть занимают краткосрочные обязательства, удельный вес которых в пассивах баланса снизился на 5,23% за счет снижения удельного веса кредиторской задолженности на 5,60% и увеличения удельного веса оценочных обязательств на 0,37%.

Удельный вес собственного капитала за данный период увеличился на 2,48% за счет увеличения удельного веса уставного капитала на 0,31%, резервного капитала на 0,02% и нераспределенной прибыли на 2,44%.

Таблица 3

Вертикальный анализ баланса ООО «СК «Маяк» за 2016-2018 годы

|

Показатели |

2016 год |

2017 год |

2018 год |

Изменение показателей за 2017-2016 год |

Изменение показателей за 2018-2017 год |

Изменение показателей за 2018-2016 год |

||||||

|

в % к разделу |

в % к валюте баланса |

в % к разделу |

в % к валюте баланса |

в % к разделу |

в % к валюте баланса |

в % к разделу |

в % к валюте баланса |

в % к разделу |

в % к валюте баланса |

в % к разделу |

в % к валюте баланса |

|

|

Нематериальные активы |

0,00 |

0,00 |

0,00 |

0,00 |

0,03 |

0,00 |

0,00 |

0,00 |

0,03 |

0,00 |

0,03 |

0,00 |

|

Результаты исследований и разработок |

0,00 |

0,00 |

0,29 |

0,04 |

0,50 |

0,06 |

0,29 |

0,04 |

0,21 |

0,02 |

0,50 |

0,06 |

|

Основные средства |

17,27 |

2,25 |

17,72 |

2,42 |

18,91 |

2,25 |

0,45 |

0,17 |

1,19 |

-0,17 |

1,64 |

0,00 |

|

Финансовые вложения |

0,02 |

0,00 |

0,02 |

0,00 |

6,42 |

0,76 |

0,00 |

0,00 |

6,39 |

0,76 |

6,40 |

0,76 |

|

Отложенные налоговые обязательства |

0,72 |

0,09 |

1,08 |

0,15 |

0,00 |

0,00 |

0,36 |

0,05 |

-1,08 |

-0,15 |

-0,72 |

-0,09 |

|

Прочие внеоборотные активы |

75,59 |

9,85 |

80,89 |

11,03 |

74,15 |

8,82 |

5,30 |

1,18 |

-6,74 |

-2,21 |

-1,44 |

-1,03 |

|

Итого по разделу 1 |

100,00 |

13,03 |

100,00 |

13,63 |

100,00 |

11,89 |

0,00 |

0,61 |

0,00 |

-1,74 |

0,00 |

-1,14 |

|

Запасы |

4,35 |

3,78 |

8,87 |

7,66 |

16,78 |

14,78 |

4,52 |

3,88 |

7,91 |

7,12 |

12,43 |

11,00 |

|

Налог на добавленную стоимость |

0,01 |

0,01 |

0,03 |

0,02 |

0,15 |

0,14 |

0,01 |

0,01 |

0,13 |

0,11 |

0,14 |

0,12 |

|

Дебиторская задолженность |

49,12 |

42,72 |

47,26 |

40,81 |

59,23 |

52,19 |

-1,86 |

-1,91 |

11,97 |

11,37 |

10,11 |

9,47 |

|

Финансовые вложения |

41,03 |

35,68 |

39,94 |

34,50 |

18,95 |

16,69 |

-1,08 |

-1,18 |

-21,00 |

-17,81 |

-22,08 |

-18,99 |

|

Денежные средства |

3,27 |

2,84 |

2,14 |

1,85 |

0,51 |

0,45 |

-1,12 |

-0,99 |

-1,63 |

-1,40 |

-2,76 |

-2,39 |

|

Прочие оборотные активы |

2,20 |

1,91 |

1,76 |

1,52 |

3,52 |

3,10 |

-0,44 |

-0,39 |

1,76 |

1,58 |

1,32 |

1,19 |

|

Итого по разделу 2 |

100,00 |

86,97 |

100,00 |

86,37 |

100,00 |

88,11 |

0,00 |

-0,61 |

0,00 |

1,74 |

0,00 |

1,14 |

|

БАЛАНС |

100,00 |

100,00 |

100,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|||

|

Уставной капитал |

43,19 |

2,02 |

32,56 |

2,32 |

43,41 |

2,36 |

-10,63 |

0,31 |

10,86 |

0,04 |

0,22 |

0,35 |

|

Добавочный капитал |

0,00 |

0,00 |

0,00 |

0,00 |

11,27 |

0,61 |

0,00 |

0,00 |

11,27 |

0,61 |

11,27 |

0,61 |

|

Резервный капитал |

2,16 |

0,10 |

1,63 |

0,12 |

2,04 |

0,11 |

-0,53 |

0,02 |

0,41 |

-0,01 |

-0,12 |

0,01 |

|

Нераспределенная прибыль |

48,52 |

2,26 |

65,81 |

4,70 |

43,28 |

2,36 |

17,29 |

2,44 |

-22,53 |

-2,34 |

-5,24 |

0,09 |

|

Итого по разделу 3 |

100,00 |

4,67 |

100,00 |

7,14 |

100,00 |

5,44 |

0,00 |

2,48 |

0,00 |

-1,70 |

0,00 |

0,78 |

|

ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||||||||||

|

Заемные средства |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Отложенные налоговые обязательства |

0,00 |

0,00 |

0,00 |

0,00 |

0,15 |

0,08 |

0,00 |

0,00 |

0,15 |

0,08 |

0,15 |

0,08 |

|

Прочие обязательства |

100,00 |

68,72 |

100,00 |

71,47 |

99,85 |

55,64 |

0,00 |

2,75 |

-0,15 |

-15,83 |

-0,15 |

-13,08 |

|

Всего по 4 разделу |

100,00 |

68,72 |

100,00 |

71,47 |

100,00 |

55,72 |

0,00 |

2,75 |

0,00 |

-15,75 |

0,00 |

-13,00 |

|

КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||||||||||

|

Кредиты и займы |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Кредиторская задолженность |

97,06 |

25,84 |

94,62 |

20,24 |

95,89 |

37,24 |

-2,44 |

-5,60 |

1,27 |

17,00 |

-1,17 |

11,40 |

|

Доходы будущих периодов |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Оценочные обязательства |

2,94 |

0,78 |

5,38 |

1,15 |

4,11 |

1,60 |

2,44 |

0,37 |

-1,27 |

0,45 |

1,17 |

0,82 |

|

Прочие обязательства |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Итого по разделу 5 |

100,00 |

26,62 |

100,00 |

21,39 |

100,00 |

38,84 |

0,00 |

-5,23 |

0,00 |

17,45 |

0,00 |

12,22 |

|

БАЛАНС |

100,00 |

100,00 |

100,00 |

|||||||||

Проанализируем таблицу 3. За 2016-2017 годы удельный вес оборотных активов увеличился на 1,74% за счет увеличения удельного веса запасов на 7,12%, налога на добавленную стоимость на 0,11%, дебиторской задолженности на 11,37% и прочих оборотных активов на 1,58%, а также снижения удельного веса финансовых вложений на 17,81%, денежных средств на 1,40%.

Удельный вес внеоборотных активов за данный период снизился на 1,74% за счет снижения удельного веса основных средств на 0,17% и отложенных налоговых обязательств на 0,15%, а также увеличения удельного веса финансовых вложений на 0,76%.

В пассивах баланса наибольшую часть по-прежнему занимают долгосрочные обязательства, удельный вес которых снизился на 15,75% за счет снижения удельного веса прочих обязательств на 15,83%, а удельный вес краткосрочных обязательств увеличился на 17,45% за счет увеличения удельного веса кредиторской задолженности на 17% и оценочных обязательств на 0,45%.

Структура собственного капитала изменилась за счет увеличения удельного веса уставного капитала на 10,86%, добавочного капитала на 11,27%, резервного капитала на 0,41%, однако удельный вес нераспределенной прибыли снизился на 22,53%.

В общем за 2016-2018 годы удельный вес оборотных активов увеличился на 1,14% за счет увеличения удельного веса запасов на 11%, налога на добавленную стоимость на 0,12%, дебиторской задолженности на 9,47% и прочих оборотных активов на 1,19%, а также снижения удельного веса финансовых вложений на 18,99%, денежных средств на 2,39%.

Структура внеоборотных активов изменилась за счет увеличения удельного веса нематериальных активов на 0,03%, результатов исследований и разработок на 0,5%, основных средств на 1,64% и финансовых вложений на 6,40%, а также снижения удельного веса отложенных налоговых обязательств на 0,72% и снижения удельного веса прочих внеоборотных активов на 1,44%.

В пассивах баланса наибольшую часть занимают долгосрочные обязательства, удельный вес которых за 2016-2018 годы снизился на 13% за счет снижения удельного веса прочих обязательств на 13,08%, а удельный вес краткосрочных обязательств увеличился на 12,22% за счет увеличения удельного веса кредиторской задолженности на 11,40% и оценочных обязательств на 0,82%. Удельный вес собственного капитала увеличился на 0,78% за счет увеличения удельного веса уставного капитала на 0,35%, добавочного капитала на 0,61%, резервного капитала на 0,01% и нераспределенной прибыли на 0,09%.

Горизонтальный анализ отчета про прибыли и убытки ООО «СК «Маяк» за 2016-2018 годы приведен в таблице 4.

Таблица 4

Горизонтальный анализ отчета про прибыли и убытки ООО «СК «Маяк» за 2016-2018 годы

|

Показатель |

Изменение показателей за 2017-2016 год |

Изменение показателей за 2018-2017 год |

Изменение показателей за 2018-2016 год |

|||

|

Абсолютное изменение, тыс. руб. |

Относительное изменение, % |

Абсолютное изменение, тыс. руб. |

Относительное изменение, % |

Абсолютное изменение, тыс. руб. |

Относительное изменение, % |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Выручка в том числе |

1394989 |

4,91 |

8729422 |

29,30 |

10124411 |

35,66 |

|

Работы, услуги по проектированию и изысканиям |

-494351 |

-6,59 |

741214 |

10,57 |

246 863 |

3,29 |

|

Услуги генподрядчика при строительстве атомной станции |

3171395 |

34,93 |

8752215 |

71,44 |

11 923 610 |

131,3 |

|

Продажа оборудования Заказчику для строительства атомной станции |

-1255509 |

-10,71 |

-759318 |

-7,25 |

-2 014 827 |

-17,1 |

|

Прочее |

-13546 |

-19,24 |

-4691 |

-8,25 |

-18 237 |

-25,9 |

|

Себестоимость продаж в том числе |

998330 |

3,80 |

8267136 |

30,34 |

9 265 466 |

35,29 |

|

Работы, услуги по проектированию и изысканиям |

-18787 |

-0,37 |

190964 |

3,82 |

172 177 |

3,43 |

|

Услуги генподрядчика при строительстве атомной станции |

2477273 |

25,49 |

8828845 |

72,39 |

11 306 118 |

116,3 |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Продажа оборудования Заказчику для строительства атомной станции |

-1451489 |

-12,69 |

-745765 |

-7,47 |

-2 197 254 |

-19,2 |

|

Прочее |

-8667 |

-10,51 |

-6708 |

-9,09 |

-15 375 |

-18,6 |

|

Валовая прибыль (убыток) |

409659 |

19,23 |

462286 |

18,20 |

871 945 |

40,94 |

|

Коммерческие расходы |

407610 |

3805,88 |

27673 |

6,62 |

435 283 |

4064 |

|

Управленческие расходы |

50649 |

6,98 |

633244 |

81,63 |

683 893 |

94,31 |

|

Прибыль (убыток) от продаж |

-48600 |

-3,49 |

-198631 |

-14,7 |

-247 231 |

-17,7 |

|

Доходы от участия в других организациях |

-151 |

-100,00 |

7377 |

0 |

7 226 |

4785 |

|

Проценты к получению |

1007966 |

155,85 |

-708251 |

-42,8 |

299 715 |

46,34 |

|

Прочие доходы |

117625 |

36,64 |

56737 |

12,93 |

174 362 |

54,31 |

|

Прочие расходы |

-44159 |

-4,65 |

1031140 |

113,8 |

986 981 |

103,9 |

|

Прибыль (убыток) до налогообложения |

1120999 |

79,37 |

-1874108 |

-73,9 |

-753 109 |

-53,3 |

|

Текущий налог на прибыль в том числе |

14734 |

2,52 |

-343259 |

-57,1 |

-328 525 |

-56 |

|

Постоянные налоговые обязательства |

-134828 |

-66,25 |

198169 |

288,5 |

63 341,00 |

31,13 |

|

Изменение отложенных налоговых обязательств |

4408 |

41,13 |

201350 |

1331 |

205 758 |

1920 |

|

Изменение отложенных налоговых активов |

-70230 |

-63,59 |

34744 |

86,39 |

-35 486,00 |

-32,1 |

|

Прочее |

11224 |

429,54 |

-4428 |

-32 |

6 796,00 |

260,0 |

|

Чистая прибыль (убыток) |

1020403 |

110,46 |

-1663590 |

-85,5 |

-643 187 |

-69,6 |

Проанализируем таблицу 4. За 2016-2017 годы чистая прибыль ООО «СК «Маяк» увеличилась на 1020403 тыс. руб. или на 110,46% на что повлияло увеличение выручки на 1394989 тыс. руб. или на 4,91%.

Выручка увеличилась за счет увеличения оказания услуг генподрядчика при строительстве атомной станции на 3171395 тыс. руб. или на 34,93%, однако по другим видам услуг наблюдается снижение. Сумма полученная от оказания работ, услуг по проектированию и изысканиям снизилась на 494351 тыс. руб. или на 6,59%, продаже оборудования Заказчику для строительства атомной станции на 1255509 тыс. руб. или на 10,71% и прочих услуг на 13546 тыс. руб. или на 19,24%.

Негативным является увеличение себестоимости оказания услуг, которая увеличилась на 998330 тыс. руб. или на 3,80% за счет увеличения себестоимости услуг генподрядчика при строительстве атомной станции на 2477273 тыс. руб. или на 25,49%, однако валовая прибыль ООО «СК «Маяк» увеличилась на 409659 тыс. руб. или на 19,23%.

Увеличение коммерческих расходов на 407610 тыс. руб. или на 3805,88% и управленческих расходов на 50649 тыс. руб. или на 6,98% негативно отразились на прибыли от продаж, которая снизилась на 48600 тыс. руб. или на 3,49%.

В тоже время увеличение прочих доходов на 117625 тыс. руб. или на 36,64% и снижение прочих расходов на 44159 тыс. руб. или на 4,65% позволили увеличить операционную прибыль на 1120999 тыс. руб. или на 79,37%.

За 2016-2017 годы чистая прибыль ООО «СК «Маяк» снизилась на 1663590 тыс. руб. или на 85,5% на что повлияло снижение операционной прибыли на 1874108 тыс. руб. или на 73,9%.

Положительным является увеличение выручки на 8729422 тыс. руб. или на 29,30% за счет увеличения работ и услуг по проектированию и изысканиям на 741214 тыс. руб. или на 10,57% и оказания услуг генподрядчика при строительстве атомной станции на 8752215 тыс. руб. или на 71,44%, однако по другим видам услуг наблюдается снижение.

Негативным является увеличение себестоимости оказания услуг на 8267136 тыс. руб. или на 30,34% за счет увеличения себестоимости работ и услуг по проектированию и изысканиям на 190964 тыс. руб. или на 3,82%, услуг генподрядчика при строительстве атомной станции на 8828845 тыс. руб. или на 72,39%, однако валовая прибыль ООО «СК «Маяк» увеличилась на 462286 тыс. руб. или на 18,20%.

Увеличение коммерческих расходов на 27673 тыс. руб. или на 5,62 и управленческих расходов на 633244 тыс. руб. или на 81,63% негативно отразились на прибыли от продаж.

За 2013-2015годы наблюдается увеличение выручки на 10124411 тыс. руб. или на 35,66% за счет увеличения работ и услуг по проектированию на 246863 тыс. руб. или на 3,29%, услуг генподрядчика при строительстве атомной станции на 11923610 тыс. руб. или на 131,3%, а также увеличение себестоимости продаж на 9265466 тыс. руб. или на 35,29% за счет увеличения работ, услуг по проектированию и изысканиям на 172177 тыс. руб. или на 3,43% за счет увеличения услуг генподрядчика при строительстве атомной станции на 11306118 тыс. руб. или на 116,3%.

Однако валовая прибыль предприятия увеличилась на 871945 тыс. руб. или на 40,94%. Увеличение коммерческих расходов на 435283 тыс. руб. и управленческих расходов на 683893 тыс. руб. или на 94,31% негативно отразились на получение прибыли от реализации, которая снизилась на 247231 тыс. руб. или на 17,7%, а увеличение прочих расходов на 986981 тыс. руб. или на 103,9% снизили прибыль до налогообложения на 753109 тыс. руб. или на 53,3% и чистую прибыль на 643187 тыс. руб. или на 69,6%.

В целом ООО «СК «Маяк» необходимо увеличивать покупательский спрос на свои услуги, привлекать инвесторов для развития деятельности, что позволит увеличить доходы предприятия и снизить себестоимость. Вторым направлением является внедрение новых технологий в производственных процессах.

Вертикальный анализ отчета про прибыли и убытки ООО «СК «Маяк» за 2016-2018 годы, приведен в таблице 5.

Таблица 5

Вертикальный анализ отчета про прибыли и убытки ООО «СК «Маяк» за 2016-2018 годы, %

|

Показатель |

2015 г. |

2016 г. |

2017 г. |

Изменение показателей за 2016-2015 год |

Изменение показателей за 2017-2016 год |

Изменение показателей за 2017-2015 год |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Выручка в том числе |

100,00 |

100,00 |

100,00 |

0,00 |

0,00 |

0,00 |

|

Работы, услуги по проектированию и изысканиям |

26,43 |

23,53 |

20,12 |

-2,90 |

-3,41 |

-6,31 |

|

Услуги генподрядчика при строительстве атомной станции |

31,98 |

41,13 |

54,53 |

9,15 |

13,40 |

22,55 |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Продажа оборудования Заказчику для строительства атомной станции |

41,30 |

35,15 |

25,21 |

-6,15 |

-9,94 |

-16,09 |

|

Прочее |

0,25 |

0,19 |

0,14 |

-0,06 |

-0,06 |

-0,11 |

|

Себестоимость продаж в том числе |

92,45 |

91,48 |

92,21 |

-0,98 |

0,73 |

-0,25 |

|

Работы, услуги по проектированию и изысканиям |

17,66 |

16,77 |

13,47 |

-0,89 |

-3,31 |

-4,20 |

|

Услуги генподрядчика при строительстве атомной станции |

34,23 |

40,94 |

54,58 |

6,71 |

13,64 |

20,36 |

|

Продажа оборудования Заказчику для строительства атомной станции |

40,27 |

33,51 |

23,98 |

-6,76 |

-9,53 |

-16,29 |

|

Прочее |

0,29 |

0,25 |

0,17 |

-0,04 |

-0,07 |

-0,12 |

|

Валовая прибыль (убыток) |

7,50 |

8,52 |

7,79 |

1,02 |

-0,73 |

0,29 |

|

Коммерческие расходы |

0,04 |

1,40 |

1,16 |

1,37 |

-0,25 |

1,12 |

|

Управленческие расходы |

2,55 |

2,60 |

3,66 |

0,05 |

1,05 |

1,10 |

|

Прибыль (убыток) от продаж |

4,91 |

4,52 |

2,98 |

-0,39 |

-1,54 |

-1,93 |

|

Доходы от участия в других организациях |

0,00 |

0,00 |

0,02 |

0,00 |

0,02 |

0,02 |

|

Проценты к получению |

2,28 |

5,55 |

2,46 |

3,28 |

-3,10 |

0,18 |

|

Проценты к уплате |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Прочие доходы |

1,13 |

1,47 |

1,29 |

0,34 |

-0,19 |

0,16 |

|

Прочие расходы |

3,34 |

3,04 |

5,03 |

-0,30 |

1,99 |

1,68 |

|

Прибыль (убыток) до налогообложения |

4,97 |

8,50 |

1,71 |

3,53 |

-6,79 |

-3,26 |

|

Текущий налог на прибыль в том числе |

2,06 |

2,02 |

0,67 |

-0,05 |

-1,35 |

-1,40 |

|

Постоянные налоговые обязательства |

0,72 |

0,23 |

0,69 |

-0,49 |

0,46 |

-0,02 |

|

Изменение отложенных налоговых обязательств |

0,04 |

0,05 |

0,56 |

0,01 |

0,51 |

0,52 |

|

Изменение отложенных налоговых активов |

0,39 |

0,14 |

0,19 |

-0,25 |

0,06 |

-0,19 |

|

Прочее |

0,01 |

0,05 |

0,02 |

0,04 |

-0,02 |

0,02 |

|

Чистая прибыль (убыток) |

3,25 |

6,53 |

0,73 |

3,27 |

-5,80 |

-2,52 |

Проанализируем таблицу 5. За 2016-2017 годы в структуре выручки от реализации наибольший удельный вес занимает направление продаж оборудования заказчику для строительства атомной станции, который снизился на 6,15%, за 2016-2017 годы на 9,94% и за 2016-2018 годы на 16,09%, однако увеличился удельный вес услуг генподрядчика при строительстве атомной станции за 2016-2017 годы на 9,15%, за 2016-2017 годы на 13,40% и за 2016-2018 годы на 22,55%.

Удельный вес себестоимости услуг в структуре выручки ООО «СК «Маяк» за 2016-2018 годы снизился на 0,98% за счет снижения удельного веса работ, услуг по проектированию и изысканиям на 0,89% и продаж оборудования Заказчику для строительства атомной станции на 6,76% и прочих услуг на 0,04%, а также увеличения удельного веса услуг генподрядчика при строительстве атомной станции на 6,71%.

За 2016-2017 годы наблюдается увеличение удельного веса себестоимости ООО «СК «Маяк» на 0,73% за счет увеличения услуг генподрядчика при строительстве атомной станции на 13,64%, а также снижения остальных составляющих себестоимости и за 2016-2018 годы удельный вес себестоимости услуг снизился на 0,25% за счет снижения работ, услуг по проектированию и изысканиям на 4,20%, продаж оборудования Заказчику для строительства атомной станции на 16,29% и увеличения услуг генподрядчика.

Валовая прибыль в структуре себестоимости за 2016-2017 годы увеличилась на 1,02% и за 2016-2018 годы на 0,29%, однако на протяжении года удельный вес ее снизился на 0,73%, как и удельный вес прибыли до налогообложения на 6,79% и в целом чистой прибыли на 5,80%.

На снижение показателей доходности повлияло увеличение удельного веса управленческих расходов на протяжении года на 1,05%, прочих расходов на 1,99%, положительным является снижение удельного веса текущего налога на прибыль на 1,35%, за 2014-2015 годы на 0,05% и в общем за 2016-2018 годы на 1,40%.

Выполним группировку активов и пассивов баланса для ООО «СК «Маяк» за 2016-2018 годы с помощью таблицы 6.

Таблица 6

Группировка активов и пассивов баланса ООО «СК «Маяк» за 2016-2018 годы, тыс. руб.

|

Показатель |

2015 г. |

2016 г. |

2017 г. |

Изменение показателей за 2017-2015 год |

|

|

Абсолютное изменение, тыс. руб. |

Относительное изменение, % |

||||

|

Наиболее ликвидные активы (группа А1) |

27746447 |

22691906 |

11226603 |

-16519844 |

-59,54 |

|

Быстро реализуемые активы (группа А2) |

30767596 |

25478062 |

34176505 |

3408909 |

11,08 |

|

Медленно реализуемые активы (группа А3) |

4107281 |

5745489 |

11799951 |

7692670 |

187,29 |

|

Трудно реализуемые активы (группа А4) |

9382227 |

8511072 |

7787556 |

-1594671 |

-17,00 |

|

Наиболее срочные обязательства (группа П1) |

18607459 |

12634748 |

24387968 |

5780509 |

31,07 |

|

Краткосрочные пассивы (группа П2) |

563118 |

718326 |

1045814 |

482696 |

85,72 |

|

Долгосрочные пассивы (группа П3) |

49492575 |

44615667 |

36492190 |

-13000385 |

0,00 |

|

Постоянные пассивы (группа П4) |

3360399 |

4457768 |

3564522 |

204123 |

6,07 |

Проанализируем таблицу 6. Группа наиболее ликвидных активов ООО «СК «Маяк» включает денежные и финансовые вложения и за 2016-2018 годы наблюдается снижение наиболее ликвидных средств на 16519844 тыс. руб. или на 59,54%, а также наблюдается снижение трудно реализуемых активов на 1594671 тыс. руб. или на 17%, которая включает внеоборотные активы предприятия.

Однако за 2016-2018 годы наблюдается увеличение быстрореализуемых активов на 3408909 тыс. руб. или на 11,08%, которую представляет дебиторская задолженность и медленно реализуемых активов на 7692670 тыс. руб., в которую входят запасы, прочие оборотные активы и налоговые обязательства.

В пассивах ООО «СК «Маяк» за 2016-2018 годы наблюдается увеличение наиболее срочных обязательств на 5780509 тыс. руб. или на 31,07%, в которой представлена кредиторская задолженность, краткосрочных пассивов на 482696 тыс. руб. или на 85,72%, в которую входят краткосрочный заемный капитал и постоянных пассивов, представленных собственным капиталом на 204123 тыс. руб. или на 6,07%, а также снижение долгосрочных пассивов на 13000385 тыс. руб.

Выполним анализ ликвидности ООО «СК «Маяк» за 2016-2018 годы с помощью таблицы 7.

Таблица 7

Анализ ликвидности ООО «СК «Маяк» за 2016-2018 годы

|

Показатель |

Критерий |

2015 г. |

2016 г. |

2017 г. |

Абсолютное изменение, +/- |

||

|

за 2016-2015 год |

за 2017-2016 год |

за 2017-2015 год |

|||||

|

Общий платежеспособности |

- |

1,31 |

1,41 |

0,89 |

0,09 |

-0,52 |

-0,43 |

|

Коэффициент абсолютной ликвидности |

≥0,1-0,7 |

1,491 |

1,796 |

0,460 |

0,30 |

-1,34 |

-1,03 |

|

Коэффициент срочной ликвидности |

≤1 |

3,145 |

3,812 |

1,862 |

0,67 |

-1,95 |

-1,28 |

|

Коэффициент текущей ликвидности |

≤2 |

3,366 |

4,267 |

2,366 |

0,90 |

-1,90 |

-1,00 |

|

Доля оборотных средств в активах |

≥0,5 |

0,870 |

0,864 |

0,881 |

-0,01 |

0,02 |

0,01 |

|

Коэффициент обеспеченности собственными средствами |

≥0,1 |

-0,096 |

-0,075 |

-0,073 |

0,02 |

0,00 |

0,02 |

Проанализируем таблицу 7. Показатели ликвидности указывают на увеличение ликвидности ООО «СК «Маяк» за 2016-2017 годы, поскольку показатель платежеспособности увеличился на 0,09, коэффициент абсолютной ликвидности увеличился на 0,30, хотя не находится в пределах нормируемого значения, коэффициент срочной ликвидности увеличился на 0,67 и коэффициент обеспеченности собственными средствами увеличился на 0,02.

Негативным является снижение доли оборотных средств в активах предприятия на 0,01, что говорит про необходимость наращивания оборотного капитала предприятия для снижения зависимости от заемного.

За 2016-2017 годы показатели ликвидности ухудшились, поскольку платежеспособность ООО «СК «Маяк» снизилась на 0,52, абсолютная ликвидность на 1,34, срочная ликвидность на 1,95, текущая ликвидность на 1,9. ООО «СК «Маяк» необходимо снижать зависимость от заемных источников средств и увеличивать обороты выплаты имеющейся задолженности, поскольку это снижает доходность предприятия и стабильность на профильном рынке.

За 2016-2018 годы наблюдается также негативная тенденция уменьшения показателей ликвидности ООО «СК «Маяк», поскольку показатель платежеспособности снизился на 0,43, абсолютная ликвидность на 1,03, срочная ликвидность на 1,28, текущая ликвидность на 1.

Анализ деловой активности ООО «СК «Маяк» за 2016-2018 годы приведен в таблице 8.

Таблица 8

Анализ деловой активности ООО «СК «Маяк» за 2016-2018 годы

|

Показатель |

2015 г. |

2016 г. |

2017 г. |

Абсолютное изменение, +/- |

||

|

за 2016-2015 год |

за 2017-2016 год |

за 2017-2015 год |

||||

|

Коэффициент общей оборачиваемости капитала |

0,39 |

0,477 |

0,588 |

0,08 |

0,11 |

0,19 |

|

Коэффициент оборачиваемости оборотных активов |

0,45 |

0,553 |

0,668 |

0,10 |

0,12 |

0,21 |

|

Фондоотдача |

17,5 |

19,752 |

26,154 |

2,23 |

6,40 |

8,63 |

|

Коэффициент отдачи собственного капитала |

8,45 |

6,683 |

10,806 |

-1,77 |

4,12 |

2,36 |

|

Коэффициент оборачиваемости кредиторской задолженности |

0,11 |

0,201 |

0,123 |

0,09 |

-0,08 |

0,01 |

|

Коэффициент оборачиваемости материальных запасов |

10,4 |

6,228 |

3,979 |

-4,20 |

-2,25 |

-6,45 |

|

Длительность оборота материальных запасов |

34,5 |

57,80 |

90,47 |

23,28 |

32,67 |

55,95 |

Проанализируем таблицу 8. За 2016-2017 годы положительным является увеличение общей оборачиваемости капитала на 0,08, оборачиваемости оборотных активов на 0,10, фондоотдачи на 2,23, кредиторской задолженности на 0,09, что позволило снизить длительность оборота оборотных активов на 142,64 дня, оборота кредиторской задолженности ан 83,22 дня, однако наблюдается увеличение оборота материальных запасов на 23,28 дней за счет снижения коэффициент оборачиваемости на 4,20.

За 2016-2017 годы также наблюдается повышение деловой активности ООО «СК «Маяк», поскольку общая оборачиваемость капитала увеличилась на 0,11, оборачиваемость оборотных активов увеличилась на 0,12, фондоотдача увеличилась на 6,40, отдача собственного капитала увеличилась на 4,12, что повлияло на снижение длительности оборота оборотных активов на 112,26 дней, однако длительность оборота кредиторской задолженности увеличилась на 75,24 дней за счет роста заемного капитала, а также увеличилась длительность оборота материальных запасов на 32,67 дней.

За 2016-2018 годы общая оборачиваемость капитала увеличилась на 0,19, оборачиваемость оборотных активов увеличилась на 0,21, фондоотдача на 8,63, отдача собственного капитала на 2,36, оборачиваемость кредиторской задолженности на 0,01, что позволило снизить длительность оборота деловой среды. Негативным является только снижение оборачиваемости материальных запасов на 6,45, что увеличило длительность их оборота на 55,95 дней.

Определение типа устойчивости ООО «СК «Маяк» за 2016-2018 годы приведено в таблице 9.

Таблица 9

Определение типа устойчивости ООО «СК «Маяк» за 2016-2018 годы

|

Показатель |

2015 г. |

2016 г. |

2017 г. |

|

Наличие собственных оборотных средств (СОС) |

-6021828 |

-4053304 |

-4223034 |

|

Наличие собственных и долгосрочных заемных источников финансирования запасов (СДИ) |

-6021828 |

-4053304 |

-4223034 |

|

Общая величина основных источников формирования запасов (ОИЗ) |

-6021828 |

-4053304 |

-4223034 |

|

Общая величина запасов (З) |

2722841 |

4782892 |

9680409 |

|

Излишек (+), недостаток(-) собственных оборотных средств (ΔСОС) |

-8744669 |

-8836196 |

-13903443 |

|

Излишек(+), недостаток(-) собственных и долгосрочных источников финансирования запасов (∆СДИ) |

-8744669 |

-8836196 |

-13903443 |

|

Излишек (+), недостаток (-) общей величины основных источников покрытия запасов (∆ОИЗ) |

-8744669 |

-8836196 |

-13903443 |

|

Трехкомпонентный вектор М = (S1, S2, S3) |

(0,0,0) |

(0,0,0) |

(0,0,0) |

Полученные значения устойчивости указывают на финансовую неустойчивость ООО «СК «Маяк» за 2016-2018 годы, характеризующее кризисное финансовое положение М = (0;0;0) - для обеспечения запасов не хватает «нормальных» источников их формирования.

Для обеспечения запасов кроме собственных оборотных средств, долгосрочных кредитов и ссуд привлекаются краткосрочные кредиты ООО «СК «Маяк».

В этой ситуации существует возможность возобновления равновесия за счет пополнения источников собственных средств, сокращения дебиторской задолженности, ускорения оборотности запасов.

Анализ финансовой устойчивости ООО «СК «Маяк» за 2016-2018 годы приведен в таблице 10.

Таблица 10

Анализ финансовой устойчивости ООО «СК «Маяк»

за 2016-2018 годы

|

Показатель |

Критерий |

2016 г. |

2017 г. |

2018 г. |

Абсолютное изменение, +/- |

||

|

за 2016-2015 год |

за 2017-2016 год |

за 2017-2015 год |

|||||

|

Собственный капитал в обороте (оборотный капитал) |

Увеличение |

-6021828 |

-4053304 |

-4223034 |

1968524 |

-169730 |

1798794 |

|

Коэффициент автономии |

>0,5 |

0,047 |

0,071 |

0,054 |

0,02 |

-0,02 |

0,01 |

|

Финансовый рычаг |

<1 |

5,705 |

2,995 |

7,135 |

-2,71 |

4,14 |

1,43 |

|

Коэффициент покрытия инвестиций |

0,9 |

-0,084 |

-0,065 |

-0,064 |

0,02 |

0,00 |

0,02 |

|

Коэффициент финансовой устойчивости |

>0,6 |

0,734 |

0,786 |

0,612 |

0,05 |

-0,17 |

-0,12 |

|

Коэффициент маневренности |

0,2-0,5 |

-1,792 |

-0,909 |

-1,185 |

0,88 |

-0,28 |

0,61 |

|

Коэффициент соотношения оборотных средств и вложенного капитала |

>0,3 |

-0,084 |

-0,065 |

-0,064 |

0,02 |

0,00 |

0,02 |

Проанализируем таблицу 10. Значение собственного капитала в обороте или оборотных капитал ООО «СК «Маяк» за 2016-2018 годы принимает негативные значения, что говорит про то, что все оборотные активы сформированы за счет заемных средств.

Коэффициент автономии находится не в границах нормируемого значения и за 2016-2017 годы снизился на 2%, что говорит про снижение доли собственного капитала в общем капитале ООО «СК «Маяк» за данный период, однако за 2016-2018 годы наблюдается незначительное увеличение на 1%.

Коэффициент покрытия инвестиций и финансового рычага указывают на высокую зависимость от заемного капитала для обеспечения финансовой деятельности и реализации основных бизнес-процессов предприятия.

Финансовая устойчивость в целом находится в пределах нормируемых значений, однако на протяжении года наблюдается ее снижение на 0,17, что указывает снижение финансирования деятельность за счет устойчивых источников.

Коэффициенты маневренности и соотношения оборотных средств и вложенного капитала ООО «СК «Маяк» имеет отрицательные значения, что указывает на снижение мобильности собственного капитала, которая на протяжении года снизилась еще на 0,28.

Анализ рентабельности ООО «СК «Маяк» за 2016-2018 годы приведен в таблице 11.

Таблица 11

Анализ рентабельности ООО «СК «Маяк» за 2016-2018 годы

|

Показатель, % |

2016 г. |

2017 г. |

2018 г. |

Абсолютное изменение, +/- |

||

|

за 2017-2016 год |

за 2018-2017 год |

за 2018-2016 год |

||||

|

Рентабельность оборотных активов |

1,47 |

3,61 |

0,49 |

2,13 |

-3,12 |

-0,99 |

|

Рентабельность собственного капитала |

27,49 |

43,61 |

7,87 |

16,12 |

-35,74 |

-19,62 |

|

Рентабельность объема продаж |

4,91 |

4,52 |

2,98 |

-0,39 |

-1,54 |

-1,93 |

|

Рентабельность продукции |

3,25 |

6,53 |

0,73 |

3,27 |

-5,80 |

-2,52 |

Проанализируем таблицу 11. За 2016-2017 годы эффективность использования оборотных активов увеличилась на 2,13%, собственного капитала на 16,12%, однако рентабельность объема продаж снизилась на 0,39%, что говорит про необходимость наращивания покупательского спроса на услуги ООО «СК «Маяк».

За 2016-2017 годы показатели рентабельности указывают на снижение эффективности работы предприятия, поскольку рентабельность оборотных активов снизилась на 3,12%, рентабельность собственного капитала на 35,74%, объема продаж на 1,54% и рентабельность продукции на 5,80%.

В общем за 2016-2017 годы ситуация аналогичная, поскольку рентабельность оборотных активов снизилась на 0,99%, рентабельность собственного капитала на 19,62%, объема продаж на 1,93% и рентабельность продукции на 2,52%.

На основании проведенного анализа финансового положения предприятия можно сделать следующие выводы:

- на предприятии наблюдается снижение выручки от реализации услуг и работ, за счет снижения покупательского спроса на услуги ООО «СК «Маяк»;

- предприятие имеет высокую себестоимость продукции, что обусловлено спецификой предприятия и зависимость от головной компании;

- количество собственного капитала и внеоборотных средств недостаточно для погашения долгосрочных и краткосрочных обязательств, что негативно отражается на ликвидности, финансовой устойчивости и деловой активности предприятия;

- предприятию необходимо развивать свою деятельность, снизать зависимость от заемных источников средств и наращивать оборотный капитал за счет расширения своей деятельности и поиска новых заказчиков для своих работ и услуг.

Бухгалтерский баланс-система показателей, сгруппированных в сводную таблицу, характеризующих в денежном выражении состав, размещение, источник и назначение средств предприятия на отчетную дату.

Информация группируется одновременно по двум признакам, связанным или не связанным между собой. В результате данные представляют в виде двусторонней таблицы, при этом сумма показателей в обеих сторонах таблицы должна быть одинаковой. Такой подход позволяет установить связи между отдельными группами данных, проанализировать динамику их изменения и проследить тенденцию процессов, влияющих на финансовое состояние организации.

Сбор и группировка данных, основанная на использовании двойственного отражения информации, называется балансовым обобщением. При этом предполагается, что количественно одну и ту же операцию оценивают дважды по каждому выбранному признаку. Балансовое обобщение предполагает и соответствующую организацию текущих учетных записей таким образом, чтобы в результате любой проведенной и отраженной в учете хозяйственной операции балансовое равенство активов и пассивов не нарушалось. Например, приобретение имущества приводит к увеличению общей стоимости имущества, но одновременно увеличивается и размер пассивов, посредством увеличения суммы обязательств организации. Внесение вкладов в уставный капитал организации отражается в итоге посредством увеличения размера активов и увеличения размера собственного капитала организации. Напротив, списание денежных средств с расчетного счета сопровождается уменьшением обязательств на ту же сумму. Помимо записей, затрагивающих обе стороны бухгалтерского баланса, могут иметь место и проводки, оформляемые в рамках одной стороны. (Захарьин В.Р. Теория бухгалтерского учета: Учебник.-М.: ИНФРА-М:338 ФОРУМ, 2003. - 304 с.)

Наиболее важные в бухгалтерском учете классификационные признаки хозяйственных средств:

1) состав (вид);

2) источники формирования.

Хозяйственные средства по составу подразделяются на внеоборотные и оборотные. По источникам формирования хозяйственные средства подразделяются на собственные и привлеченные. Привлеченные средства не находятся в собственности организации; используют их временно в течение определенного срока, по окончании которого они возвращаются собственникам [9, с. 29].

Баланс представляет собой двустороннюю таблицу, где левая сторона (актив) отражает состав и размещение хозяйственных средств, а правая - (пассив) отражает источники образования хозяйственных средств и их целевое назначение. В бухгалтерском балансе должно присутствовать обязательное равенство актива и пассива.

Основным элементом бухгалтерского баланса является балансовая статья, которая соответствует конкретному виду имущества, обязательств, источников формирования имущества. Статьи баланса бывают агрегированные, если имеют расшифровку в том числе, и детализирующие, которые расшифровывают агрегированные строки.

Балансовые статьи объединяются в группы (разделы баланса). Объединение балансовых статей в группы или разделы осуществляется исходя из их экономического содержания. Каждая строка (статья) баланса имеет свой порядковый номер, что облегчает ее нахождение, и ссылки на отдельные статьи. Для отражения состояния средств бухгалтерский баланс предусматривает две графы для цифровых показателей: на начало и на конец отчетного периода. Во второй графе показывается состояние средств и их источников на дату составления баланса.

В современном балансе статьи актива и пассива, исходя из их экономической однородности, объединены в определенные разделы (Приложение 1).

Актив баланса содержит два раздела:

1 Внеоборотные активы,

2 Оборотные активы.

Пассив баланса состоит из трех разделов:

1 Капитал и резервы,

2 Долгосрочные обязательства,

3 Краткосрочные обязательства.

Разделы в активе баланса расположены по возрастанию ликвидности, а в пассиве - по степени закрепления источников.

В зависимости от стадии развития того или иного экономического субъекта и целевого назначения различают разные виды бухгалтерских балансов.

Таблица 12

Классификация бухгалтерских балансов

|

Классификационный признак |

Виды балансов |

|

По времени составления |

Вступительные, текущие, ликвидационные, разделительные, объединительные |

|

По источникам составления |

Инвентарные, книжные, генеральные |

|

По объему информации |

Единичные, сводные, консолидированные |

|

По характеру деятельности |

Балансы основной деятельности, балансы не основной деятельности |

|

По видам деятельности |

Баланс организации, баланс инвестиционного фонда, баланс банка, баланс страховой организации, баланс бюджетной организации |

|

По формам собственности |

Баланс государственного предприятия, баланс частного предприятия |

|

По объекту отражения |

Самостоятельный баланс, отдельный баланс |

|

По способу аннулирования |

Баланс-брутто, баланс-нетто |

По времени составления балансы классифицируются как: вступительные, текущие, ликвидационные, разделительные, объединительные [8, с. 615].