Баланс и отчетность ( Бухгалтерский баланс – основная форма отчетности )

Содержание:

ВВЕДЕНИЕ

Информационные ресурсы в условиях современной индустрии играют основополагающую роль в управлении экономикой государства. Для принятия эффективных управленческих решений требуется достаточное количество достоверной информации. Отсутствие необходимой информации, как и наличие недостоверной, является причиной затруднений в принятии правильных и обоснованных решений на любом уровне управления.

В системе информационного обеспечения центральное место занимает бухгалтерская (финансовая) информация, которая позволяет получать постоянную системную информацию о состоянии хозяйствующего субъекта. Бухгалтерская отчетность организации в ее современном представлении является основным источником для проведения комплексного анализа финансового состояния организации.

Для эффективного управления предпринимательскими структурами важное значение имеет наличие у менеджеров необходимой информации и умение ею пользоваться. Эту информацию надо уметь соответствующим образом обработать, сделать правильные выводы и использовать их с целью принятия управленческих решений по повышению эффективности производства.

Конкуренция на мировом рынке товаров и услуг обуславливает изменение тактики и стратегии поведения каждой организации с целью сохранения своих позиций и расширения деятельности. Возникает необходимость в постоянном повышении качества управления организацией в целом, и особенно в части финансового управления. Современные условия рыночной экономики для всех субъектов рынка в той или иной степени обосновывают потребность прогнозирования финансовых потоков, анализа качества выручки, затрат и расходов организации. При росте конкуренции в секторе среднего и малого бизнеса анализ наиболее значимых финансовых показателей является вопросом выживания.

Целью может являться комплексный анализ бухгалтерской финансовой отчетности с выявлением сильных и слабых позиций предприятия. Выбор цели определяет инструменты и методики проведения анализа.

Завершающим этапом анализа для пользователя является оценка (интерпретация) полученных данных и показателей, которая послужит базой для принятия тех или иных управленческих решений или явится основой планирования будущих финансовых операций и составления прогнозной финансовой отчетности.

Анализ финансовых результатов показывает, по каким конкретным направлениям надо вести эту работу, дает возможность выявления наиболее важных аспектов и наиболее слабых позиций в финансовом состоянии предприятия.

Анализ финансовой отчетности становится информационной основой последующих аналитических расчётов, необходимых для принятия управленческих решений.

Актуальность темы курсовой работы заключается в том, что в бухгалтерской отчетности наглядно представлена вся информация о финансовом состоянии организации, а именно наличие, распределение и использование финансовых ресурсов организации, наличие и движение собственного и заемного капитала, состояние дебиторской и кредиторской задолженности, а также основных и оборотных средств. С помощью анализа можно определить основные причины, которые оказывают непосредственное влияние на изменение финансового состояния организации, и своевременно разработать рекомендации по повышению использования финансовых ресурсов. Стабильное финансовое состояние является основным условием эффективного ведения бизнеса. Для достижения данного условия обеспечение платежеспособности, финансовой независимости, ликвидности бухгалтерского баланса является необходимым, так как финансовое состояние говорит о способности организации финансировать свою деятельность, а также развивать и постоянно поддерживать платежеспособность.

Внимание к отчетности обусловлено еще и тем, что любое предприятие в той или иной степени постоянно нуждается в дополнительных источниках финансирования. Найти их можно на рынках капитала. Привлечь потенциальных инвесторов и кредиторов возможно лишь путем объективного информирования их о своей финансово-хозяйственной деятельности, то есть в основном с помощью собственной отчетности. Насколько привлекательны опубликованные финансовые результаты, текущее и перспективное финансовое состояние организации, насколько высока и вероятность получения дополнительных источников финансирования – обо всем об этом можно сделать вывод, проанализировав финансовую отчетность.

В настоящее время бухгалтерская (финансовая) отчетность хозяйствующих субъектов становится основным средством коммуникации и важнейшим элементом информационного обеспечения анализа системы рисков для пользователей отчетности.

Для написания курсовой работы использовались научные труды российских ученых, таких как Гиляровской Л.Т., Савицкой Г.В., Ефимовой О.В., Жулиной Е.Г., Илышевой И.Н., Крыловой С.И., Селезневой Н.И., Ионовой А.Ф.

Цель курсовой работы – изучение бухгалтерского баланса, как основной формы бухгалтерской отчетности.

В связи с указанной целью были поставлены и решены следующие задачи:

- рассмотрена структура и содержание бухгалтерского баланса;

- охарактеризованы правила составления бухгалтерского баланса;

- рассмотрена методика анализа и оценки бухгалтерского баланса организации;

- проведен анализ финансового состояния организации на основе бухгалтерского баланса;

- предложены мероприятия по улучшению деятельности организации.

Объектом работы выступает – ООО «Формат». Предмет работы – баланс и бухгалтерская отчетность.

Курсовая работа состоит из введения, двух глав, заключения и списка использованных источников.

1. Бухгалтерский баланс – основная форма отчетности

1.1. Структура и содержание бухгалтерского баланса

В соответствии с федеральным законом «О бухгалтерском учете» бухгалтерская (финансовая) отчетность должна давать достоверное предоставление о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, необходимое пользователям этой отчетности для принятия экономических решений.[1]

Экономический субъект составляет годовую бухгалтерскую (финансовую) отчетность, если иное не установлено другими федеральными законами, нормативными правовыми актами органов государственного регулирования бухгалтерского учета. Годовая бухгалтерская отчетность составляется за отчетный год. Промежуточная бухгалтерская отчетность составляется экономическим субъектом в случаях, установленных законодательством Российской Федерации, нормативными правовыми актами органов государственного регулирования бухгалтерского учета. Промежуточная бухгалтерская (финансовая) отчетность составляется за отчетный период менее отчетного года.[1]

Бухгалтерская (финансовая) отчетность должна включать показатели деятельности всех подразделений экономического субъекта, включая его филиалы и представительства, независимо от их места нахождения. Отчетность составляется в валюте Российской Федерации. Бухгалтерская отчетность считается составленной после подписания ее экземпляра на бумажном носителе руководителем экономического субъекта.

Состав годовой бухгалтерской отчетности устанавливает Приказ Минфина РФ «О формах бухгалтерской отчетности организаций». Он включает: бухгалтерский баланс, отчет о финансовых результатах, отчет об изменениях капитала; отчет о движении денежных средств; пояснения к бухгалтерскому балансу и отчету о финансовых результатах.[4]

Центральное место в системе финансовой отчетности организации занимает бухгалтерский баланс как источник информации для анализа имущественного и финансового состояния организации за отчетный период.

Слово «баланс» происходит от французского balance – весы. Бухгалтерский баланс – таблица, в которой сгруппированы статичные объекты учета с их численными значениями. Для баланса характерно наличие информации о состоянии и составе хозяйственных средств организации, входящих в актив, и источников их образования, составляющих пассив. Эта информация в балансе приводится по состоянию на отчетную дату, на 1 января предыдущего года и на 1 января года, предшествующего предыдущему, что и дает возможность проводить анализ динамики показателей, характеризующих финансовое положение организации, определяя их рост или снижение. Группировка и обобщение информации в балансе осуществляется с целью контроля и управления финансовой деятельностью.[18; 122]

По мнению В.В. Антипят «Бухгалтерский баланс – это сгруппированный в определенном порядке т обобщенные сведения о величине средств организации на конкретный момент времени».[17;195]

М.И. Крутер утверждает, что бухгалтерский баланс представляет сведения об экономических ресурсах (актив) и источниках привлечения (пассив) и позволяет оценить имущественное положение организации, ее платежеспособность и финансовую независимость от кредиторов.

По мнению Е.А. Мезиковского бухгалтерский баланс – элемент метода бухгалтерского учета, представляющий экономическую группировку имущества по составу и размещению и источникам его формирования на определенную отчетную дату.[17;195]

В отечественной литературе отдельные авторы выделяют следующие функции баланса:

- основная форма отчетности;

- контрольная функция;

- база финансово-хозяйственной деятельности организации.

В бухгалтерском балансе активы и обязательства должны представляться с подразделением в зависимости от срока обращения (погашения) на краткосрочные и долгосрочные.

По характеру закрепления фактические данные об имущественном и финансовом состоянии организации отражаются в балансе с разделением источников на собственные и заемные средства.[5;46]

Основные средства и нематериальные активы отражают в балансе по остаточной стоимости; сырье, основные и вспомогательные материалы, покупные полуфабрикаты, топливо, тару - по фактической себестоимости; готовую и отгруженную продукцию в зависимости от порядка списания общехозяйственных расходов и использования счета «40». Выпуск продукции, работ, услуг - по полной или неполной фактической себестоимости и по полной или неполной нормативной себестоимости продукции; расчеты с дебиторами и кредиторами каждая сторона отражает в своей отчетности в суммах, вытекающих из бухгалтерских записей и признаваемых ею правильными.[10;28]

Дебиторская задолженность, по которой истек срок исковой давности, другие долги, нереальные для взыскания, списываются по решению руководителя за счет резерва сомнительных долгов, либо на финансовые результаты. Списание долга в убыток не является аннулированием задолженности. Она отражается за балансом в течение пяти лет с момента списания для наблюдения за возможностью ее взыскания с должника. Суммы кредиторской задолженности, по которой истек срок исковой давности, списываются на финансовые результаты деятельности предприятия. В случае продажи и прочего выбытия имущества предприятия убыток или доход по этим операциям относят на финансовые результаты.[10;30]

Существует множество видов бухгалтерских балансов в зависимости от целей их составления. Для более четкого представления видов балансов можно выделить девять классификаций бухгалтерских балансов. (См. приложение 1)

Таким образом, бухгалтерская отчетность позволяет заинтересованным пользователям получать данные, необходимые для проведения анализа финансового состояния, оценки имущественного и финансового положения фирмы в целях управления финансами организации и принятия различного рода управленческих решений. Основной формой отчетности является бухгалтерский баланс, который дает представление о имущественном состояние организации на конкретную дату.

1.2. Правила составления бухгалтерского баланса

Основой построения баланса является классификация хозяйственных средств предприятия, которые представлены по двум направлениям:

- по составу и размещению средств – актив баланса;

- по источникам их формирования и целевому назначению – пассив баланса.[9;66]

Актив баланса включает следующие разделы:

1. «Внеоборотные активы» - состоит из нематериальных активов, основных средств, незавершенных капитальных вложений, долгосрочных финансовых вложений, доходных вложений в материальные ценности, отложенных налоговых активов. Объединение их в одном разделе обусловлено принадлежностью к наименее мобильным (внеоборотным) активам.[9;66]

2. «Оборотные активы» - содержит сведения об остатках запасов, призванных обслуживать процессы производства и обращения. Ведущее место занимают материальные ресурсы, учитываемые на счете 10 «Материалы» (сырье, материалы, покупные полуфабрикаты и комплектующие изделия, топливо, тара, запасные части и др.).[9;67] Кроме того, в этом разделе отражаются статьи, характеризующие величину налога на добавленную стоимость по приобретенным ценностям, состояние дебиторской задолженности организации, ее краткосрочные финансовые вложения в ценные бумаги и прочие доходные активы, а также наличие денежных средств на счетах в банках и других оборотных активов. Наибольший удельный вес здесь составляют денежные средства и дебиторская задолженность по покупателям и заказчикам.

Пассив баланса состоит из трех разделов:

1. «Капитал и резервы» – отражает состав и структуру собственного капитала, включающего различные по своему экономическому содержанию, принципам формирования и использования источники финансовых ресурсов организации: уставный капитал, резервный и добавочный капитал, фонды специального назначения, нераспределенная прибыль отчетного года, непокрытый убыток прошлых лет и отчетного года.[12;62]

2. «Долгосрочные обязательства» – предназначен для отражения задолженности на отчетную дату по долгосрочным кредитам банков и займам, полученным от других организаций и учреждений.

3. «Краткосрочные обязательства» – содержит информацию о состоянии расчетов по краткосрочным кредитам банков и займам, а также о наличии кредиторской задолженности и прочих краткосрочных пассивах.[12;62]

Согласно законодательным документам, все организации, осуществляющие предпринимательскую деятельность и являющиеся юридическими лицами, независимо от форм собственности (включая организации с иностранными инвестициями), составляют бухгалтерский баланс по единой форме. Статьи баланса заполняются на основании данных Главной книги.[7;71] Ряд статей баланса составляется с привлечением данных аналитического учета (ведомостей, журналов-ордеров или иных аналогичных по назначению регистров). Счета, отражающие состояние расчетов, показываются в балансе в развернутом виде: дебетовое сальдо по субсчетам представлено в активе, а кредитовое – в пассиве. Все статьи баланса отражаются на начало и на конец отчетного периода.

Основой для составления бухгалтерского баланса являются учетные записи в регистрах, которые подтверждены оправдательными документами (счет, счет-фактура, товарная накладная). Обороты и остатки по всем счетам, сверяются с данными аналитического учета. Бухгалтерский баланс составляется на основании оборотно-сальдовой ведомости и состоит из пяти разделов, два из которых в активе и три в пассиве.[15;220]

Включает в себя следующие этапы:

проведение ежегодной инвентаризации перед составлением годового бухгалтерского баланса;

формирование остатков по всем счетам бухгалтерского учета на конец отчетного периода (в виде оборотной ведомости либо в виде главной книги);

изучение особенностей формирования показателей баланса;

формирование статей бухгалтерского баланса (на основе остатков по всем счетам бухгалтерского учета).[15;221]

Для формирования показателей бухгалтерского баланса данные об остатках по дебету и кредиту синтетических счетов на начало и конец отчетного периода, берутся из Главной книги. Некоторые статьи бухгалтерского баланса заполняют непосредственно по остаткам соответствующих счетов (50 «Касса», 51 «Расчетный счет» и др.).[6;14] (См. приложение 2)

Таким образом, основная форма бухгалтерской отчетности – это бухгалтерский баланс. Наглядное представление о финансовом положении дают все графы и строки по состоянию на определенный период. Баланс также отражает экономическое положение предприятия и дает прогноз на будущее.

1.3. Методика анализа и оценки бухгалтерского баланса организации

Бухгалтерский баланс является важнейшим источником информации для широкого круга пользователей. По сведениям бухгалтерского баланса собственники организации и административно-управленческий персонал определяют имущественное положение организации, динамику изменения капитала. Интерпретируя данные бухгалтерского баланса, заинтересованные пользователи осуществляют анализ и оценку ликвидности, платежеспособности, финансовой устойчивости организации.

Благодаря бухгалтерскому балансу можно определить состав, величину имущества и источники его формирования, ликвидность и скорость оборота средств, проанализировать движение денежных средств и оценить платежеспособность организации.[13;34]

На основе баланса анализируют показатели платежеспособности предприятия:

1. Коэффициент абсолютной ликвидности характеризует какая часть краткосрочной задолженности может быть покрыта наиболее ликвидными оборотными активами (денежными средствами и краткосрочными финансовыми вложениями). Нормативное значение коэффициента абсолютной ликвидности составляет 0,03-0,08.[11;76]

К абс.л. = (стр. 1240+стр. 1250)/стр. 1500 (1.1)

2. Коэффициент быстрой ликвидности показывает, какую часть краткосрочной задолженности предприятие может погасить за счет денежных средств, краткосрочных финансовых вложений и дебиторской задолженности. Нормативное значение коэффициента быстрой ликвидности составляет не менее 0,7.[11;76]

Кб.л. = (стр. 1230+стр. 1240+стр. 1250)/(стр. 1500-стр. 1530) (1.2)

3. Коэффициент текущей ликвидности определяет, в какой степени оборотные активы предприятия превышают его краткосрочные обязательства. Нормативное значение коэффициента текущей ликвидности равно 2 или больше.[11;77]

К тек.л. = стр. 1200/(стр. 1500-стр. 1530) (1.3)

Платежеспособность предприятия определяет возможности предприятия рассчитаться по своим обязательствам. Анализ ликвидности заключается в сравнении средств предприятия, находящихся в активе баланса и сгруппированных по степени убывающей ликвидности, с краткосрочными обязательствами в пассиве, которые группируются по степени срочности оплаты (погашения). Предприятие считается ликвидным, если его текущие активы (стоимость оборотных средств) больше краткосрочных обязательств.[18;123]

Порядок анализа представлен в таблице 1.1.

Таблица 1.1

Группы активов и пассивов баланса

|

Группа |

Порядок расчета |

Формула для расчета |

|

АКТИВ |

||

|

А1 |

Денежные средства и краткосрочные финансовые вложения |

А1 = стр. 1240+стр. 1250 |

|

А2 |

Дебиторская задолженность |

А2 = стр. 1230 |

|

А3 |

Запасы, налог на добавленную стоимость, прочие оборотные активы |

А3 = стр. 12010+стр. 1220+стр. 1260 |

|

А4 |

Внеоборотные активы |

А4 = стр. 1100 |

|

ПАССИВ |

||

|

П1 |

Кредиторская задолженность |

П1 = стр. 1520 |

|

П2 |

Краткосрочные кредиты банков и прочие займы |

П2 = стр. 1510+стр. 1540+стр. 1550 |

|

П3 |

Долгосрочные обязательства |

П3 = стр. 1400 |

|

П4 |

Раздел «Капитал и резервы» и доходы будущих периодов |

П4 = стр. 1300+стр. 1530 |

Финансовая устойчивость предприятия характеризуется состоянием собственных и заемных средств. Анализ финансовой устойчивости заключается в определении степени независимости предприятия от заемных источников финансирования.[11;81]

Цель анализа финансовой устойчивости – оценка способности организации погашать свои обязательства и сохранять права владения в долгосрочной перспективе. Значительную роль среди показателей финансовой устойчивости играет величина собственного оборотного капитала, которая влияет на многие относительные показатели.[11;81]

Порядок расчета показателей финансовой устойчивости коммерческой организации представлен в таблице 1.2.

Таблица 1.2

Порядок расчета показателей финансовой устойчивости

|

Показатели |

Норматив |

Порядок расчета |

Формула для расчета |

|

Коэффициент обеспеченности собственными оборотными средствами |

Не менее 0,1 |

Рассчитывается как отношение собственных оборотных средств к общей величине оборотных средств организации |

К сос = (стр. 1300+стр. 1530-стр. 1100)/ стр. 1200 |

|

Коэффициент автономии |

0,5 и более |

Рассчитывается как отношение собственного капитала организации к итогу баланса |

К авт. = (стр. 1300+стр. 1530)/ стр. 1600 (стр. 1700) |

|

Коэффициент маневренности |

0,2-0,5 |

Рассчитывается как отношение собственных оборотных средств к величине собственного капитала |

К м.сос = (стр. 1300-стр. 1340+стр. 1530-стр. 1100)/ (стр. 1300+стр. 1530) |

|

Коэффициент соотношения заемных и собственных средств (коэффициент левериджа) |

Меньше 0,7 |

Рассчитывается как отношение всех заемных средств к величине собственного капитала |

К с.з.с.с. = (стр. 1500-стр. 1530+стр. 1400)/ (стр. 1300+стр. 1530) |

Обобщающим показателем финансовой устойчивости организации является излишек или недостаток источников средств для формирования запасов и затрат. Этот излишек или недостаток образуется в результате разницы величины источников средств и величины запасов и затрат.[17;196]

Трем показателям: СОК, СОК +ДО, СОК +ДО+КО, соответствуют показатели обеспеченности запасами и затратами этими источниками: Фс, Фф, Фо.

Порядок расчета данных показателей на основании строк бухгалтерского баланса представлен в таблице 1.3.

Таблица 1.3

Порядок расчета показателей излишка или недостатка источников средств для формирования запасов

|

Показатели |

Порядок расчета |

|

1. Общая величина запасов и затрат (З) |

З = стр. 1210 |

|

2. Наличие собственного оборотного капитала (СОК) |

СОК = стр. 1300-стр. 1100 |

|

3. Функционирующий капитал (СОК +ДО) |

(СОК+ДО) = (стр. 1300-стр. 1100)-стр. 1400 |

|

4. Общая величина источников (СОК +ДО+КО) |

(СОК+ДО) = (стр. 1300-стр. 1100)-стр. 1400+стр. 1500 |

|

5. Фс (СОК –З) |

Фс = стр. 2-стр. 1 |

|

6. Фф (СОК+ДО-З) |

Фф = стр. 3-стр. 1 |

|

7. Фо (СОК+ДО+КО-З) |

Фо = стр. 4-стр.1 |

Показатели 5-7 могут быть как положительными (излишек) или отрицательными (недостаток). Данные показатели для определения финансовой устойчивости не рассматривают отдельно, а рассматривают комплексно. На основании этих значений показателей в коммерческой организации могут возникнуть четыре финансовые ситуации. Данные ситуации возникают при значении данных показателей, представленных в приложении 3.

Первый тип – абсолютная финансовая устойчивость. Такой тип характеризуется тем, что все запасы предприятия покрываются собственными оборотными средствами, то есть организация не зависит от внешних кредиторов.[11;89]

Второй – нормальная финансовая устойчивость. В этой ситуации организация использует для покрытия запасов помимо собственных оборотных средств также и долгосрочные привлеченные средства. Такой тип финансирования запасов является достаточным как для дальнейшего обеспечения стабильной деятельности, так и для ее развития.[11;89]

Третий – неустойчивое финансовое положение, характеризуемое низким уровнем платежеспособности. При этом, сохраняется возможность восстановления равновесия за счет пополнения источников собственных средств, сокращения дебиторской задолженности, ускорение оборачиваемости запасов.

Четвертый – кризисное финансовое состояние. То есть, организация находится на грани банкротства, так как денежные средства, краткосрочные ценные бумаги и дебиторская задолженность не покрывают ее кредиторской задолженности и просроченных ссуд.[11;90]

Таким образом, выбор методики проведения анализа зависит в первую очередь от поставленных целей. Как правило, среди таких целей – получение ответов на вопросы, касающиеся имущественного потенциала предприятия и изменений в нем, структуры активов и источников средств, финансовых результатов хозяйственной деятельности, платежеспособности и финансовой устойчивости предприятия, перспектив финансово-хозяйственной деятельности.

2. Анализ бухгалтерского баланса на примере ООО «Формат»

2.1. Краткая характеристика организации

Объектом курсовой работы выступило общество с ограниченной ответственностью «Формат». Юридический адрес: 443090 г. Самара, ул. Антоново-Овсеенко, 59А-39. Фактический адрес: г. Самара, ул. Заводское шоссе д. 10.

Дата государственной регистрации: 21 августа 2008 года.

ОКВЭД: 50.30 – оптовая торговля запасными частями для автомобилей.

Уставный капитал составляет 7 950 000 руб.

Дочерних и зависимых обществ организация не имеет.

Общество с ограниченной ответственностью «Формат» создано в соответствии с Гражданским кодексом Российской Федерации и Федеральным Законом «Об обществах с ограниченной ответственностью»; запись о внесении данных в Единый государственный реестр юридических лиц о юридическом лице.

Общество является полноправным субъектом хозяйственной деятельности и гражданского права, признается юридическим лицом, имеет в собственности обособленное имущество и отвечает им по своим обязательствам.

Общество является коммерческой организацией и преследует извлечение прибыли в качестве основной цели своей деятельности, имеет гражданские права и несет обязанности, необходимые для осуществления любых видов деятельности не запрещенных законом. В предусмотренных законом случаях Общество может приобретать гражданские права и принимать на себя гражданские обязанности через своих участников.

2.2. Методика проведения анализа финансового состояния ООО «Формат» по данным бухгалтерского баланса

На основе бухгалтерского баланса ООО «Формат» проведем анализ финансового состояния организации.

По данным бухгалтерского баланса строится аналитический баланс и дается общая оценка финансового положения организации, а также оценивается состояние и использование имущества организации. (См. приложение 4)

В целях изучения отчетности предприятия были составлены агрегированный аналитический баланс, позволяющий в компактной форме отследить динамику изменения основных статей баланса и его структуру. (См. приложение 5,6)

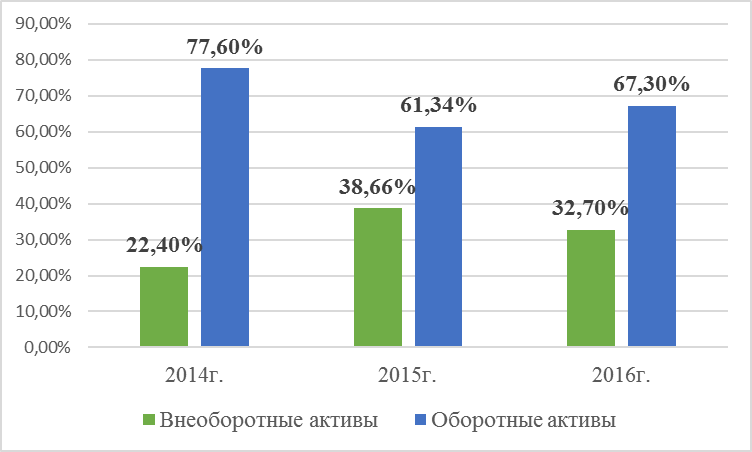

Имущество организации представлено внеоборотными и оборотными активами. Соотношение внеоборотных и оборотных активов составляет 22,4% к 77,6% в 2014 году; 38,66% к 61,34% в 2015 году; 32,7% к 67,3% в 2016 году. Таким образом, больше половины имущества составляют текущие активы. (См. рис. 2.1)

Рис. 2.1. Динамика и структура внеоборотных и оборотных активов ООО «Формат» в 2014-2016гг., %

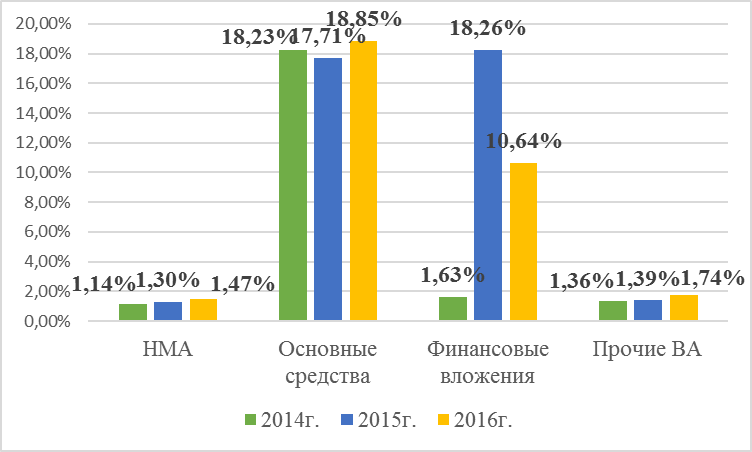

Внеоборотные активы представлены нематериальными активами, основными средствами, финансовыми вложениями и прочими внеоборотными активами. Нематериальные активы имеют тенденцию к увеличению. В 2015 году увеличение составило 55 тыс. рублей или на 0,16% по сравнению с 2014 годом. В 2016 году увеличение составило также 55 тыс. руб. или 0,17% по сравнению с 2015 годом. Удельный вес этой статьи небольшой – 1,14%, 1,35%, 1,47% в 2014-2016гг. соответственно.

Основные средства – это самая большая статья внеоборотных активов. Они составляют 18,23%, 17,71%, 18,85% в 2014-2016гг. соответственно. В 2015 году увеличение составило 195 тыс. руб. по сравнению с 2014 годом. В относительном значении произошло уменьшение на 0,52%. В 2016 году увеличение составило 480 тыс. руб. или 1,14% по сравнению с 2015 годом.

Финансовые вложения имеют неустойчивую тенденцию. Они резко увеличились в 2015 году на 3735 тыс. руб. или на 16,63% по сравнению с 2014 годом. В 2016 году наблюдается небольшое сокращение на 1571 тыс. руб. или 7,62% по сравнению с 2015 годом. Прочие внеоборотные активы имеют тенденцию к увеличению. Увеличение в 2015 году составило 30 тыс. руб. или 0,03% по сравнению с 2014 годом. В 2016 году увеличение составило 100 тыс. руб. или 0,35% по сравнению с 2015 годом.

Для наглядности данных приложения 6, представим состав внеоборотных активов в виде диаграммы. (См. рис. 2.2)

Рис. 2.2. Состав и структура внеоборотных активов ООО «Формат» в 2014-2016гг., %

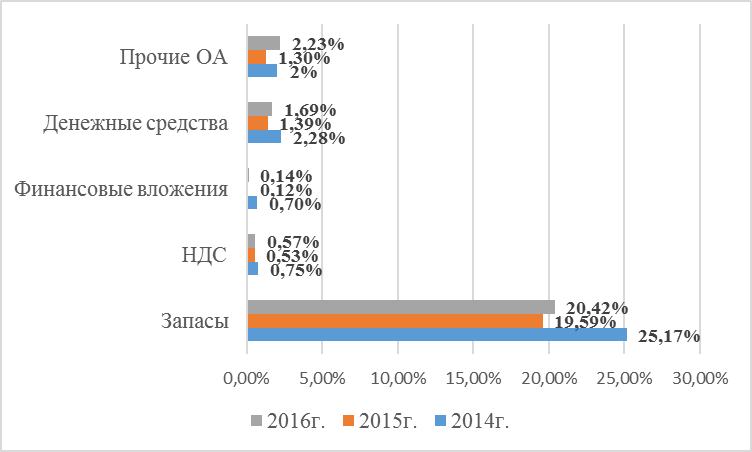

Оборотные средства ООО «Формат» представлены запасами, налогом на добавленную стоимость, дебиторской задолженностью, финансовыми вложениями, денежными средствами, прочими оборотными активами. Запасы имеют неустойчивую тенденцию: сокращаются в 2015 году и увеличиваются в 2016 году. В 2015 году сокращение составило 815 тыс. руб. или 5,58% по сравнению с 2014 годом. В 2016 году увеличение составило 2136 тыс. руб. или 0,83 по сравнению с 2015 годом.

Налог на добавленную стоимость имеет небольшой удельный вес в структуре имущества организации. В 2015 году произошло сокращение на 36 тыс. руб. или 0,22% по сравнению с 2014 годом. В 2016 году наблюдается увеличение на 15 тыс. руб. или 0,04% по сравнению с 2015 годом.

Дебиторская задолженность имеет наибольший удельный вес в структуре имущества ООО «Формат». Она имеет неустойчивую тенденцию: сокращаясь в 2015 году на 1055 тыс. руб. или 8,3% по сравнению с 2014 годом, а в 2016 году увеличивается на 1360 тыс. руб. или 3,8% по сравнению с 2015 годом.

Финансовые вложения имеют маленький удельный вес в структуре имущества. Они составляют 0,7%, 0,12%, 0,14% в 2014-2016гг. соответственно. В 2015 году наблюдается сокращение на 119 тыс. руб. или на 0,58% по сравнению с 2014 годом; в 2016 году увеличение составило 8 тыс. руб. или 0,02% по сравнению с 2015 годом.

Денежные средства сократились в 2015 году на 160 тыс. руб. или 0,89% по сравнению с 2014 годом, в 2016 году увеличение составило 88 тыс. руб. или 0,3% по сравнению с 2015 годом.

Прочие оборотные активы составляют в структуре имущества 2%, 1,3%, 2,23% в 2014-2016гг. соответственно. В 2015 году наблюдается сокращение на 130 тыс. руб. или на 0,7% по сравнению с 2014 годом, а в 2016 году наблюдается увеличение на 235 тыс. руб. или на 0,93% по сравнению с 2015 годом. (См. рис. 2.3)

Таким образом, общая сумма имущества имеет тенденцию к увеличению на 1700 тыс. руб. в 2015 году по сравнению с 2014 годом и на 1200 тыс. руб. в 2016 году по сравнению с 2015 годом.

Рис. 2.3. Структура и динамика оборотных активов ООО «Формат» в 2014-2016гг., %

Далее рассмотрим структуру капитала организации.

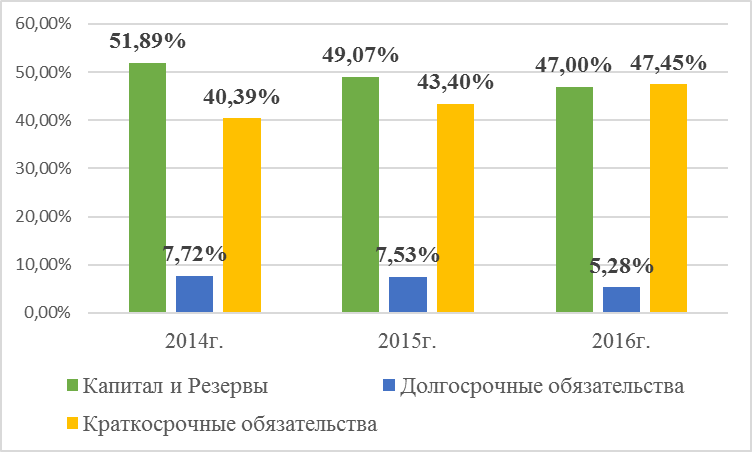

Капитал организации представлен собственными источниками, долгосрочными обязательствами и краткосрочными обязательствами. Собственные источники имеют тенденцию к сокращению в течение трех лет в относительном значение, в абсолютных величинах он увеличивается, прежде всего за счет увеличения значения нераспределенной прибыли.

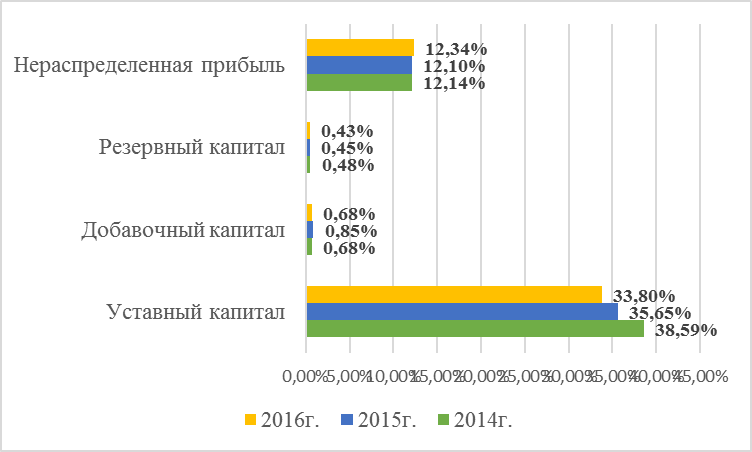

Соотношение собственных и заемных источников составляет 51,89% к 48,11% в 2014 году; 49,07% к 50,93% в 2015 году; 47% к 53% в 2016 году. (См. рис. 2.4)

Уставный капитал организации в течение трех не менялся и составляет 7950 тыс. руб. В абсолютном значении наблюдается его сокращение в 2015 году на 2,94% по сравнению с 2014 годом; в 2016 году на 1,85% по сравнению с 2015 годом.

Рис. 2.4. Соотношение собственного и заемного капитала ООО «Формат» в 2014-2016гг., %

Добавочный капитал имеет неустойчивую тенденцию: увеличивается в 2015 году и сокращается в 2016 году. В 2015 году увеличение составило 50 тыс. руб. или 0,17% по сравнению с 2014 годом, а в 2016 году сокращение составило 30 тыс. руб. или 0,17% по сравнению с 2015 годом.

Резервный капитал в течение трех лет не менял свое значение и составляет 100 тыс. руб. в относительном значении его значение сократилось на 0,03% в 2015 году по сравнению с 2014 годом и на 0,02% в 2016 году по сравнению с 2015 годом.

Нераспределенная прибыль увеличивается в течение трех лет. В 2015 году увеличение составило 200 тыс. руб. по сравнению с 2014 годом. В относительном изменении произошло сокращение на 0,04%. В 2016 году увеличение составило 200 тыс. руб. или 0,24% по сравнению с 2015 годом.

Состав и динамика собственных источников ООО «Формат» представлены на диаграмме. (См. рис. 2.5)

Долгосрочные обязательства представлены только заемными средствами. Их удельный вес составляет 7,72%, 7,53%, 5,28% в 2014-2016гг. соответственно. В 2015 году их величина увеличилась на 90 тыс. руб. или на 0,19% по сравнению с 2014 годом. В 2016 году сокращение составило 440 тысяч рублей или 2,25% по сравнению с 2015 годом.

Рис. 2.5. Состав и структура собственных источников финансирования ООО «Формат» в 2014-2016гг., %

Краткосрочные обязательства имеют тенденцию к увеличению. Их удельный вес составляет 40,39%, 43,4%, 47,45% в 2014-2016гг. соответственно. Они представлены заемными средствами и кредиторской задолженностью. Заемные средства увеличиваются в период 2014-2016гг. В 2015 году увеличение составило 1210 тыс. руб. или 3,07% по сравнению с 2014 годом. В 2016 году увеличение составило 1860 тыс. руб. или 6,19% по сравнению с 2015 годом. Кредиторская задолженность увеличивается в 2015 году на 150 тыс. руб. по сравнению с 204 годом; а в 2016 году сокращается на 390 тыс. руб. или на 2,14% по сравнению с 2015 годом. Увеличение доли краткосрочных кредитов и займов свидетельствует о расширении использования организацией наиболее дорогостоящих источников финансирования.

Таким образом, можно сделать вывод, что увеличение доли заемных средств в структуре источников финансирования оценивается как отрицательный момент, это свидетельствует о росте финансового риска. Тем не менее организация ведет безубыточную деятельность, генерирует прибыль.

Далее проанализируем ликвидность и платежеспособность организации, а также финансовую устойчивость.

Для анализа ликвидности соотнесем группы активов с пассивами (См. таблица 2.1)

Таблица 2.1

Анализ соотношения активов по степени ликвидности и обязательств по сроку погашения за 2014-2016гг.

|

2014 год |

||||

|

Активы |

Сумма, тыс. руб. |

соотношение |

Пассивы |

Сумма, тыс. руб. |

|

А1 |

615 |

< |

П1 |

1970 |

|

А2 |

9620 |

> |

П2 |

6350 |

|

А3 |

5759 |

> |

П3 |

1590 |

|

А4 |

4606 |

< |

П4 |

10690 |

|

2015год |

||||

|

А1 |

336 |

< |

П1 |

2120 |

|

А2 |

8565 |

> |

П2 |

7560 |

|

А3 |

4778 |

> |

П3 |

1680 |

|

А4 |

8621 |

< |

П4 |

10940 |

|

2016 год |

||||

|

А1 |

432 |

< |

П1 |

1730 |

|

А2 |

9925 |

> |

П2 |

9420 |

|

А3 |

5458 |

> |

П3 |

1240 |

|

А4 |

7685 |

< |

П4 |

11110 |

Как видно из таблицы 2.1, структура баланса организации в течение трех лет не отвечает требованиям абсолютной ликвидности. В течение 2014-2016гг. организация находилась в зоне допустимого риска, не совпадает первое неравенство. Так у организации проблемы с наличными деньгами. Все денежные средства организация старается вкладывать, не оставляя на счете наличности.

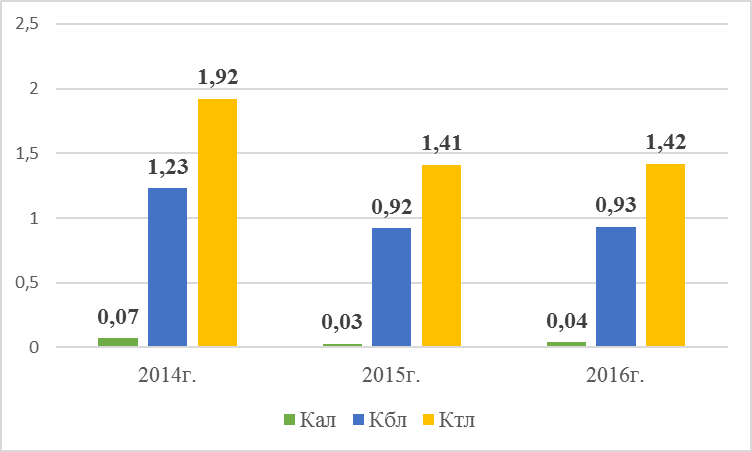

Далее проведем анализ платежеспособности при помощи финансовых коэффициентов, который является более детальным. (См. таблицу 2.2)

Таблица 2.2

Показатели риска ликвидности ООО «Формат» за 2014-2016гг.

|

№ п/п |

Показатели |

Оптимальное значение |

2014г. |

2015г. |

2016г. |

|

1 |

Денежные средства и краткосрочные финансовые вложения, тыс. руб. |

615 |

336 |

432 |

|

|

2 |

Дебиторская задолженность, тыс. руб. |

9620 |

8565 |

9925 |

|

|

3 |

Оборотные средства, тыс. руб. |

15994 |

13679 |

15815 |

|

|

4 |

Краткосрочные обязательства предприятия, тыс. руб. |

8320 |

9680 |

11150 |

|

|

5 |

Коэффициент абсолютной ликвидности (стр. 1/стр. 4) |

0,2-0,25 |

0,07 |

0,03 |

0,04 |

|

6 |

Коэффициент быстрой ликвидности ((стр. 1+стр. 2)/4) |

0,7-1 |

1,23 |

0,92 |

0,93 |

|

7 |

Коэффициент текущей ликвидности(стр. 3/стр. 4) |

2 |

1,92 |

1,41 |

1,42 |

По данным таблицы 2.2 можно сделать вывод, что коэффициенты ликвидности колеблются. Коэффициент абсолютной ликвидности имеет очень маленькое значение. В 2016 году данный показатель имеет значение 0,04, это означает, что организация могла одновременно оплатить только 4% своих краткосрочных обязательств. Это говорит об очень низкой платежеспособности. Компания не способна погасить свои текущие обязательства за счет ликвидных оборотных активов.

Коэффициент быстрой ликвидности больше рекомендуемого значения в 2014 году; в период 2015-2016гг. – находится в пределах нормы.

Коэффициент текущей ликвидности в 2014 году был близок к норме, однако в 2015-2016гг. снизился и его значение меньше рекомендуемого. У организации недостаточно оборотных активов в сравнении с имеющейся величиной краткосрочных обязательств.

Для наглядности таблицы 2.22, построим диаграмму. (См. рис. 2.8)

Рис. 2.8. Показатели ликвидности ООО «Формат» за 2014-2016гг.

Анализ финансовой устойчивости.

Далее проведем анализ финансовой устойчивости.

Проанализируем финансовую устойчивость ООО «Формат» по абсолютным показателям. (См. таблицу 2.4)

Таблица 2.3

Анализ финансовой устойчивости ООО «Формат» за 2014-2016гг.

|

Показатели |

На 2014 г. |

На 2015 г. |

На 2016 г. |

|

Источники собственных средств (Ис) |

10690 |

10940 |

11110 |

|

Внеоборотные активы (ВА) |

4606 |

8621 |

7685 |

|

Наличие собственных оборотных средств (СОС = Ис-ВА) |

6084 |

2319 |

3425 |

|

Долгосрочные обязательства |

1590 |

1680 |

1240 |

|

Наличие собственных оборотных средств и долгосрочных заемных источников (КФ) |

7674 |

3999 |

4665 |

|

Краткосрочные кредиты (Кт) |

8320 |

9680 |

11150 |

|

Общая величина источников средств для формирования запасов (ВИ=КФ+Кт) |

15994 |

13679 |

15815 |

|

Общая сумма запасов (ЗЗ) |

5339 |

4488 |

4933 |

|

Излишек (+) или недостаток (-) собственных оборотных средств (Фсос) |

745 |

-2169 |

-1508 |

|

Излишек (+) или недостаток (-) собственных оборотных средств долгосрочных заемных источников (Фпк) |

2335 |

-489 |

-268 |

|

Излишек (+) или недостаток (-) общей величины основных источников для формирования запасов и затрат (Фви) |

10655 |

9191 |

10882 |

|

Модель финансового состояния |

(1,1,1) |

(0,0,1) |

(0,0,1) |

|

Тип финансовой устойчивости |

1 |

3 |

3 |

Как видно из таблицы 2.3, ООО «Формат» в 2014 году имела абсолютную финансовую устойчивость, а в 2015-2016гг. - неустойчивое финансовое состояние, сопряженное с нарушением платежеспособности, при котором, тем не менее, сохраняется возможность восстановления равновесия за счет пополнения источников собственных средств, сокращение дебиторов и ускорение оборачиваемости запасов.

Для характеристики финансовой устойчивости принято рассчитывать ряд относительных коэффициентов. (См. таблицу 2.4)

Таблица 2.4

Коэффициенты оценки финансовой устойчивости

|

№ п/п |

Показатели |

Алгоритм расчета |

Критериальное значение |

|

1 |

Коэффициент автономии |

Собственный капитал / Итог баланса |

> 0,6 |

|

2 |

Коэффициент маневренности |

Собственные оборотные средства / Собственный капитал |

0,2 - 0,5 |

|

3 |

Коэффициент обеспеченности собственными средствами |

Собственные оборотные средства / Общая величина оборотных средств |

> 0,1 |

|

4 |

Коэффициент финансирования |

Заемные средства / Собственный капитал |

< 0,7 |

|

5 |

Коэффициент финансовой устойчивости |

Собственный капитал+ ДО/ Валюта баланса |

> 0,7 |

|

6 |

Коэффициент финансовой зависимости |

Обязательства/ Активы |

< 0,5 |

|

7 |

Коэффициент капитализации (плечо финансового рычага) |

Заемный капитал/Собственный капитал |

- |

|

8 |

Коэффициент постоянного актива |

Внеоборотные активы/ Собственный капитал |

< 1 |

Рассчитаем относительные показатели финансовой устойчивости ООО «Формат».

Таблица 2.5

Относительные показатели финансовой устойчивости ООО «Формат»

|

Коэффициент |

2014 г. |

2015г. |

2016г. |

Нормативное значение |

|

Коэффициент автономии |

0,52 |

0,49 |

0,47 |

>0.5 |

|

Коэффициент финансовой устойчивости |

0,6 |

0,57 |

0,53 |

>0.7 |

|

Коэффициент финансовой зависимости |

0,48 |

0,51 |

0,53 |

<0.5 |

|

Коэффициент финансирования |

1,1 |

1 |

1,12 |

>1 |

|

Коэффициент капитализации (плечо финансового рычага) |

0,93 |

1 |

1,11 |

- |

|

Коэффициент постоянного актива |

0,43 |

0,79 |

0,69 |

<1 |

|

Коэффициент маневренности |

0,57 |

0,21 |

0,3 |

От 0.2 до 0.5 |

|

Коэффициент обеспеченности собственными средствами |

0,38 |

0,17 |

0,22 |

>0.1 |

Коэффициент автономии (коэффициент финансовой независимости) характеризует отношение собственного капитала к общей сумме капитала (активов) организации. Коэффициент показывает, насколько организация независима от кредиторов. Чем меньше значение коэффициента, тем в большей степени организация зависима от заемных источников финансирование, тем менее устойчивое у нее финансовое положение.

Общепринятое нормальное значение коэффициента автономии в российской практике: 0,5 и более (оптимальное 0,6-0,7). В мировой практике считается минимально допустимым до 30-40% собственного капитала. Но в любом случае данный показатель сильно зависит от отрасли, а точнее от соотношения в структуре организации внеоборотных и оборотных активов. Чем больше у организации доля внеоборотных активов (фондоемкое производство), тем больше долгосрочных источников требуется для их финансирования, а значит больше должна быть доля собственного капитала (выше коэффициент автономии). По данным ООО «Формат» в 2014 году значение этого показателя было в пределах нормы – 0,52, а в 2015-2016гг. происходит снижение данного показателя до 0,49 и 0,47 соответственно. Таким образом, организация становится зависимой от заемных источников, ее финансовая устойчивость ухудшается.

Коэффициент финансовой зависимости характеризует отношение заемного капитала организации ко всему капиталу. Данный коэффициент относится к группе показателей, описывающих структуру капитала организации, и широко применяется на западе.

Оптимальное значение коэффициент финансовой зависимости определяется теми же соотношениями собственного и заемного капитала, как и у родственных показателей – коэффициент автономии и коэффициент финансового левериджа. То есть, нормальным считается коэффициент финансовой зависимости не более 0,6 – 0,7. В нашем случае коэффициент финансовой зависимости равен в 2014г. – 0,48, в 2015г. – 0,51, в 2016г. – 0,53. Значения этого показателя говорят о том, что в течение трех лет он увеличивался, что свидетельствует об ухудшении стабильности финансовых дел организации, организация постепенно теряет финансовую независимость.

Коэффициент финансовой устойчивости в течение трех лет уменьшается: 2014г. – 0,6, 2015г. – 0,57, 2016г. – 0,53. Эти данные говорят о том, что утрачивается финансовая устойчивость, значения показателя меньше рекомендуемого значения.

Коэффициент финансирования составляет 1,1 в 2014 году, 1 в 2015 году и 1,12 в 2016 году. Его значение в течение анализируемого периода входит в пределы оптимального значения. Данный показатель о том, что организация финансово устойчива.

Коэффициент капитализации (плечо финансового рычага) в 2014-2016гг. составлял 0,93, 1, 1,11 соответственно. Он иллюстрирует тенденцию к увеличению. Его рост свидетельствует об утрате финансовой независимости.

Коэффициент постоянного актива в 2014 году составлял 0,43, в 2015г. – 0,79, в 2016г. – 0,69. Его значение входит в рекомендуемое значение и характеризует достаточность собственных источников для финансирования внеоборотных активов.

Коэффициент маневренности собственных средств характеризует отношение собственных оборотных средств к собственному капиталу. Отражает способность организации поддерживать уровень собственного оборотного капитала и пополнять оборотные средства за счет собственных источников. В нашем случае, коэффициент маневренности не входит в нормативное значение в 2014 году – 0,57, а в последующие два года находится в пределах нормы – 0,21 в 2015 году, 0,3 в 2016 году. Это несомненно положительный момент, значения показателя говорят о том, что у ООО «Формат» имеются собственные оборотные средства.

Значение показателя обеспеченности собственными оборотными средствами говорят о финансовой устойчивости организации: 2014-2016гг. – 0,38, 0,17, 0,22 соответственно. У организации имеются собственные оборотные средства необходимые для функционирования.

2.3. Предложения по улучшению деятельности ООО «Формат»

В условиях переходной экономики одной из важнейших задач каждого предприятия становится эффективность использования оборотных средств, так как именно материальные затраты составляют большую часть издержек производства, от которых непосредственно зависит величина прибыли.

В настоящее время негативное влияние на изменение эффективности использования оборотных средств оказывают элементы кризисного состояния экономики.

Поскольку в текущих активах предприятия значительную часть составляет дебиторская задолженность, прежде всего, необходимо ввести в ее балансовую величину поправку на сумму сомнительной дебиторской задолженности. Под «сомнительным долгом» признается маловероятная к получению задолженность вне зависимости от того, можно ли на нее начислить резерв по сомнительным долгам или нет. Такая оценка качества дебиторской задолженности может быть получена в результате ее инвентаризации и выявления просроченной задолженности.

Предприятие должно решать вопрос о сроках задержки платежей самостоятельно, с учетом имеющейся практики расчетов в увязке с каждым участником. При снижении дебиторской задолженности можно использовать такие финансово-экономические рычаги, как:

- контроль за состоянием расчетов и соотношение дебиторской и кредиторской задолженности;

- использование скидок при долгосрочной оплате для оптовых покупателей;

снижение кредиторской задолженности;

- уменьшение собственных и приравненных к ним средств оборота, в частности, за счет создания резервного фонда, уменьшения размеров других фондов;

- снижение расходов от внереализационной деятельности;

- оптимизация финансовых потоков.

На предприятии ООО «Формат» необходимо постоянное проведение анализа процесса управления дебиторской задолженностью и правильности отражения соответствующих операций в бухгалтерском и налоговом учете.

Для осуществления анализа необходимо сформировать на предприятии службу внутреннего контроля, в обязанности сотрудников которой будет входить составление программ для внутреннего аудита.

Возможна разработка следующих программ аудита:

1. Программа аудита внутренних документов предприятия ООО «Формат».

Данная программа будет включать в себя следующие этапы:

- проверка организации документооборота, отражающего образование дебиторской задолженности.

В данную программу необходимо ввести проверку наличия и правильности юридического оформления договоров. Своевременная проверка данного объекта позволит избежать проблемы в случае судебного урегулирования сторонами ввиду отсутствия условий неисполнения сделки и других значимых пунктов договора.

Одним из значимых пунктов может являться пункт с расшифровкой предмета договора, некорректное оформление которого может привести к нечеткому указанию о предмете осуществления по данному договору. Другим немаловажным пунктом договора является пункт о наличии форс-мажорных обстоятельств. Аудит подобного пункта позволит избежать проблем в случае возникновения обстоятельства (например, реорганизация предприятия и т.д.).

Ответственным подразделением необходимо определить юрисконсульта предприятия ООО «Формат».

2. Проверка оформления счетов-фактур (в соответствии с Постановлением Правительства Российской Федерации № 914 от 2.12.2000года).

Данная программа должна включать в себя проверку следующих объектов:

- наличия отражений по счетам реализации;

- наличие и ведение журнала регистрации счетов;

- отсутствие исправлений в журналах и счетах;

- скрепление и нумерация журнала регистрации счетов-фактур.

Необходимо помнить, что неправильное оформление документов может привести к отказу в оплате по формальному признаку. Применение неунифицированных форм может привести к отсутствию первичного документа, что может стать причиной штрафа по статье 120 Налогового Кодекса Российской Федерации.

Ответственным лицом за аудитом оформления счетов-фактур необходимо назначить главного бухгалтера.

3. Проверка инвентаризационных документов:

-акты сверок по покупателям и заказчикам;

Данные документы необходимо проверять на правильность их оформления и на наличие. Неверное оформление документов может привести к недостоверности данных бухгалтерской отчетности. И, кроме того, применение неунифицированных форм может привести к отсутствию первичного документа, что может стать причиной штрафа по ст.120 Налогового Кодекса Российской Федерации.

Ответственным подразделением лицом за аудитом инвентаризационных документов необходимо назначить бухгалтера предприятия ООО «Формат».

4. Программа аудита ведения учета операций по формированию дебиторской задолженности на предприятии ООО «Формат».

Данная программа будет включать в себя следующие этапы:

- Проверка правильности ведения бухгалтерского учета дебиторской задолженности.

Необходимо проводить проверку правильности отражения по счетам учета расчетов с покупателями. Применение неунифицированных форм может привести к отсутствию первичного документа, что может стать причиной штрафа по статье 120 Налогового Кодекса Российской Федерации. Кроме того, проблемы в случае судебного урегулирования споров между сторонами ввиду отсутствия условий исполнения сделки.

Ответственным лицом за аудитом оформления счетов-фактур необходимо назначить главного бухгалтера предприятия ООО «Формат».

- Проверка наличия дебиторской задолженности с истекшим сроком исковой давности.

При данном аудите необходимо проверять наличие следующих документов: проверка оплаты, признание долга, факт уплаты процентов, акты сверки задолженности, заявление о зачете взаимных требований. Необходимо помнить, что применение неунифицированных форм может привести к отсутствию первичного документа, что может стать причиной штрафа по ст.120 Налогового Кодекса Российской Федерации. Помимо прочего, отсутствие необходимых документов может повлечь за собой проблемы в случае судебного урегулирования споров между сторонами ввиду отсутствия условий исполнения сделки.

Ответственным подразделением за аудитом наличия дебиторской задолженности назначить юрисконсульта предприятия ООО «Формат».

-Проверка расчетов с подотчетными лицами.

При данном аудите необходимо проверять:

- сроки выдачи денежных средств;

- наличие отчета об израсходованных суммах;

- ограничение сроков и сумм выдачи законодательством;

- наличие оправдательных расходных документов.

Проверка позволит избежать возникновение следующих проблем. В случае поздней сдачи отчета возможно присоединение выданных сумм подотчетному лицу с удержанием налога. Кроме того, нарушение расчетов может привести к несоответствию положения о составе и нормах расходов.

Ответственными лицами за проверку расчетов с подотчетными лицами назначить бухгалтерию ООО «Формат».

5. Программа правильности ведения бухгалтерского и налогового учета по погашению дебиторской задолженности на предприятии ООО «Формат».

Данная программа будет включать в себя следующие этапы:

-Погашение дебиторской задолженности денежными средствами.

При проведении проверки необходимо обратить внимание на правильность отражения операций на счетах согласно Приказа Министерства финансов России № 94Н от 31.10.2000 года, что позволит избежать искажение данных баланса по причине неправильного списания и ошибочные расчеты при определении стоимости чистых активов, платежеспособности и эффективности деятельности предприятия. Ответственным подразделением за аудитом операций по погашению дебиторской задолженности денежными средствами назначить бухгалтерию предприятия ООО «Формат».

Отсутствие необходимых документов может привести неверному отражению в бухгалтерском учете. Помимо прочего, при возникновении спорных ситуаций невозможно доказать факт сделки, действительность кредитных обязательств.

Необходимо помнить об ответственности руководства предприятия ООО «Формат», работников бухгалтерии за грубые нарушения правил бухгалтерского учета операции по формированию и погашению дебиторской задолженности согласно п. 3 ст. 120 Налогового Кодекса Российской Федерации.

При внедрении вышеуказанных программ в процесс управления дебиторской задолженностью на предприятии ООО «Формат», руководству необходимо пересмотреть должностные обязанности сотрудников, ответственных за ведение бухгалтерского учета операций по формированию и погашению дебиторской задолженности предприятия с целью распределения нагрузки бухгалтеров и систематизации проведения аудита.

Одним из направлений улучшения финансового состояния ООО «Формат» является изменение его платежеспособности. Снижение дебиторской задолженности предприятия и увеличение объема поступающих платежей за отгруженную продукцию зависит и величина денежных средств, а это в свою очередь сказывается на платежеспособности.

Для эффективного управления дебиторской задолженностью необходимо выполнение следующих условий:

1) нужно отобрать потенциальных покупателей и определить условия оплаты товаров по критериям:

- соблюдение платежной дисциплины в прошлом;

- прогнозные финансовые возможности покупателя по оплате запрашиваемого им объема товаров;

- текущая платежеспособность;

- уровень финансовой устойчивости;

б) расширить круг покупателей, т.к. при этом снижается риск неуплаты одного или нескольких покупателей;

в) контролировать состояние расчетов по просроченным задолженностям, так как в условиях инфляции всякая отсрочка приводит к тому, что предприятие реально получает лишь часть стоимости реализованной продукции или выполненных работ;

г) следить за соотношением дебиторской и кредиторской задолженностью, так как значительное превышение дебиторской задолженности требует привлечение дополнительных средств, как правило, дорогостоящих.

Следующим шагом в улучшении финансового состояния необходимо уделить внимание собственным средствам предприятия. Рациональное планирование деятельности предприятия позволит избежать критических ситуаций. Составим прогноз величины дебиторской задолженности ООО «Формат».

В ООО «Формат» объем продаж в 2016 году составил 33180 тыс. руб., в том числе в кредит было реализовано продукции на 9925 тыс. руб. Рассчитаем период погашения дебиторской задолженности (Т):

Т = К/Выручка*365дн. (2.1)

где К – продажа в кредит

Т = 9925 тыс. руб. /33180 тыс. руб. *365 = 109 дней

Оплата со скидкой выгодна для покупателей, так как они уплачивают сумму задолженности меньшую, чем указано в счете. Рассчитаем ситуацию, в которой предприятие предоставит 25% покупателей дополнительные скидки.

В результате этого мероприятия период погашения дебиторской задолженности (Т1) сократиться и составит:

Т1 = 9925 тыс. руб. *75%/ 33180 тыс. руб. *365 дн. = 82 дня

Таким образом, сократиться срок отсутствия денежных средств на предприятии.

Изменение денежных средств за период определяется финансовыми потоками, представляющими собой поступления от покупателей и заказчиков и платежи поставщикам, работникам предприятия, бюджету, органам социального страхования и др.

Так как основной статьей притока денежных средств является поступление от дебиторов, рассмотрим расчета дефицит денежных средств.

В ООО «Формат» на предстоящий отчетный период прогнозируется выручка от реализации в размере:

В прогноз = 33180+8565-9925 = 31820 тыс. руб.

Ожидаемые остатки дебиторской задолженности (Одз) составят:

Одз = 82*33180 тыс. руб. /365дн. = 7454 тыс. руб.

В результате принятия управленческих решений остаток дебиторской задолженности предприятия должен сократится в прогнозируемом периоде на 9925-7454 = 2471 тыс. руб.

Прогноз денежного потока ООО «Формат» представлен в таблице 2.6.

Таблица 2.6

Динамика денежных поступлений и дебиторской задолженности

|

Показатели |

2016 год |

Прогноз |

Отклонение |

|

1. Дебиторская задолженность (начало периода), тыс. руб. |

8565 |

9925 |

+1360 |

|

2. Выручка от реализации, тыс. руб. |

33180 |

31820 |

-1360 |

|

3. Поступление денежных средств, тыс. руб. |

31820 |

34291 |

+2471 |

Продолжение таблицы 2.6

|

4. Дебиторская задолженность (конец периода), тыс. руб. |

9925 |

7454 |

-2471 |

Расчеты показали что, в предстоящем периоде ожидается поступление денежных средств в размере 34291 тыс. руб., что на 2471 тыс. руб. больше чем в 2016 году.

Допустим, что в предстоящий (прогнозный) период предприятие не планирует изменение оттока денежных средств, тогда в результате изменения поступлений денежных средств их излишек составит 2471 тыс. руб., то есть, остаток денежных средств на конец прогнозного периода должен составить: 398+2471 = 2869 тыс. руб.

В результате этих изменений возрастут и показатели платежеспособности предприятия. (См. таблицу 2.7)

Таблица 2.7

Прогнозируемые показатели платежеспособности

|

Показатели |

2015 год |

Прогноз |

Отклонение |

|

1. Денежные средства и краткосрочные финансовые вложения, тыс. руб. |

432 |

2903 |

+2471 |

|

2. Дебиторская задолженность, тыс. руб. |

9925 |

7454 |

-2471 |

|

3. Оборотные средства, тыс. руб. |

15815 |

18286 |

+2471 |

|

4. Краткосрочные обязательства, тыс. руб. |

11150 |

11150 |

- |

|

5. Коэффициент абсолютной ликвидности (стр. 1/стр. 4) |

0,04 |

0,26 |

0,22 |

|

6. Коэффициент быстрой ликвидности ((стр. 1+стр. 2)/ стр. 4) |

0,93 |

0,93 |

- |

|

7. Коэффициент текущей ликвидности (стр. 3/ стр. 4) |

1,42 |

1,64 |

+0,22 |

Расчеты показали, что предполагаемое снижение дебиторской задолженности и увеличение объема поступления денежных средств должны способствовать росту коэффициенту абсолютной ликвидности (значительно приблизится к нормальному значению) и коэффициента текущей ликвидности, то есть платежеспособность предприятия должна восстановится и появится возможность рассчитаться по краткосрочным обязательствам, а значит улучшить свою финансовую устойчивость.

ЗАКЛЮЧЕНИЕ

В курсовой работе был рассмотрен бухгалтерский баланс как основная форма бухгалтерской отчетности.

Во второй главе проведен анализ финансового состояния ООО «Формат» на основе бухгалтерского баланса, проанализирована ликвидность баланса, платежеспособность организации, а также финансовая устойчивость.. В результате анализа сделаны следующие выводы.

Имущество организации представлено внеоборотными и оборотными активами. Соотношение внеоборотных и оборотных активов составляет 22,4% к 77,6% в 2014 году; 38,66% к 61,34% в 2015 году; 32,7% к 67,3% в 2016 году. Таким образом, больше половины имущества составляют текущие активы.

Таким образом, общая сумма имущества имеет тенденцию к увеличению на 1700 тыс. руб. в 2015 году по сравнению с 2014 годом и на 1200 тыс. руб. в 2016 году по сравнению с 2015 годом.

Капитал организации представлен собственными источниками, долгосрочными обязательствами и краткосрочными обязательствами. Собственные источники имеют тенденцию к сокращению в течение трех лет в относительном значение, в абсолютных величинах он увеличивается, прежде всего за счет увеличения значения нераспределенной прибыли.

Структура баланса организации в течение трех лет не отвечает требованиям абсолютной ликвидности. В течение 2014-2016гг. организация находилась в зоне допустимого риска, не совпадает первое неравенство. Так у организации проблемы с наличными деньгами. Все денежные средства организация старается вкладывать, не оставляя на счете наличности. Компания имеет низкую платежеспособность, зависит от заемных источников и имеет неустойчивое финансовое состояние, сопряженное с нарушением платежеспособности, при котором, тем не менее, сохраняется возможность восстановления равновесия за счет пополнения источников собственных средств, сокращение дебиторов и ускорение оборачиваемости запасов.

Для улучшения процесса управления рекомендуется создать службу внутреннего контроля, которая будет заниматься составлением программ для внутреннего аудита.

Проведенное прогнозирование денежных потоков показало, что предоставление 25% покупателей дополнительной скидки, период погашения дебиторской задолженности на предприятии сократится с 108 до 82 дней. Сумма денежных поступлений составит 31820 тыс. руб. Остаток дебиторской задолженности составит 7454 тыс. руб., т.е. сократится на 2471 тыс. руб. по сравнению с 2016 годом. Поступление денежных средств увеличится по равнению с 2016 годом на 2471 тыс. руб. и составит 34291 тыс. руб. При неизменной величине оттока денежных средств излишек их составит 2471 тыс. руб., а остаток денежных средств на конец прогнозного периода составит 2869 тыс. руб.

Таким образом, предполагаемые изменения должны способствовать росту коэффициента абсолютной ликвидности (значительно приблизится к нормальному значению) и коэффициента общего покрытия, т.е. платежеспособность предприятия восстановится.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Федеральный закон от 06.11.2011 № 402-ФЗ «О бухгалтерском учете» (ред. от 18.07.2017) – www.consuiltant.ru

2. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ от 29.07.1998 №34н (ред. от 29.03.2017) - www.consuiltant.ru

3. Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99) от 06.07.1999 №43н (ред. от 08.11.2010 №142н) - www.consuiltant.ru

4. Приказ Минфина РФ от 02.07.2010 №66н «О формах бухгалтерской отчетности организаций» (ред. от 06.04.2015) - www.consuiltant.ru

5. Бабаев Ю.А. Теория бухгалтерского учета: учебник для вузов. - М.: Юнити-Дана, 2015. С. 304

6. Байкалова Н.А. Бухгалтерский баланс – зеркало хозяйственной жизни// Современные тенденции развития науки и технологий. 2015. №7-9. С. 13-16

7. Бородин В.А., Бабаев Ю.А., Амаглобели Н.Д. Теория бухгалтерского учета: учебник. - М.: Юнити-Дана, 2015. С. 303

8. Бородин В.А. Бухгалтерский учет: учебник. – М.: Юнити-Дана, 2015. С. 528

9. Вахорина М.В., Савичева О.В. Место баланса в системе бухгалтерской (финансовой) отчетности// Вестник Тульского филиала Финуниверситета. 2014. №1. С. 66-68

10. Гиляровская Л.Т. Бухгалтерское дело: учебник. – М.: Юнити-Дана, 2015. С. 423

11. Ковалев В.В., Вит. В. Ковалев Анализ баланса. 4-е издание. – М.: Проспект. 2017. С. 928

12. Кузнецов А.В. Бухгалтерский баланс: современные подходы к интерпретации// Вестник Адыгейского государственного университета. Серия 5: Экономика. 2016. №4 (190). С. 60-70

13. Курманова А. Бухгалтерская (финансовая) отчетность: учебное пособие. –Оренбург: ОГУ, 2013. С. 372

14. Лукин В.А., Москаленко Е.В. Бухгалтерский баланс как система// Траектория науки. 2016. Т. 2. №4 (9). С. 4

15. Мамаев И.К. Бухгалтерский баланс, его сущность и особенности// Совершенствование учета, анализа и контроль как механизмов информационного обеспечения устойчивого развития экономики. 2016. №2. С. 219-223

16. Овечкина О.Н., Моторин А.П. Бухгалтерская (финансовая) отчетность: учебное пособие. - Йошкар-Ола: ПГТУ, 2014. С. 348

17. Уламасова Е.П., Хайбуллина И.В. Бухгалтерский баланс как источник информации// Актуальные вопросы экономических наук. 2016. №50-1. С. 194-199

18. Юлдашева Л.Ф. Бухгалтерский баланс – как основной источникинформации для анализа предприятия// Наука и технологии в современном обществе. 2016. №1(3). С. 122-124

Приложение 1

Классификация бухгалтерских балансов

|

Классификационный признак |

Виды балансов |

|

1 |

2 |

|

По источникам составления |

Инвентарные балансы составляются только на основании инвентаризации. Книжные балансы составляются по данным Главной книги Актуарный баланс составляется по данным, собранным по статистике страховых, товарных и подобных им организаций. |

|

По срокам составления |

Вступительный баланс составляют на момент возникновения организации. Текущие балансы составляются периодически в течении всего времени существования организации. Подразделяются на начальные, промежуточные и заключительные. Санируемые балансы составляются в тех случаях, когда организация приближается к банкротству. Составляется с помощью аудитора еще до окончания отчетного периода с целью показать реальное положение дел. Ликвидационный баланс формируют при ликвидации организации. Разделительный баланс составляются в момент разделения крупной организации на несколько более мелких структурных единиц. Объединительный баланс формируют при объединении (слиянии) нескольких организаций в одну или при присоединении одного или нескольких структурных единиц к данной организации |

|

По объему информации |

Единичный баланс отражает деятельность только одной организации. Сводный баланс агрегирует данные включаемых в него единичных балансов. Консолидируемые балансы представляют собой объединение балансов, юридически самостоятельных, но взаимосвязанных в экономическом и финансовом отношениях организаций. |

|

По форме собственности |

Различают балансы государственных, муниципальных, кооперативных, коллективных, частных, смешанных и совместных организаций, а также общественных организаций. |

|

По формату |

Двусторонний: актив слева, пассив справа, иногда наоборот. Односторонний – актив сверху, пассив под активом. Раздельный баланс – по центру приводятся названия статей, а слева и справа от них указываются числовые значения актива и пассива. Сводный баланс – слева приводятся названия статей, а справа, в двух колонках, перечисляются суммы, относящиеся к активу (первая колонка) и пассив (вторая колонка). Шахматный баланс – это матрица, по строкам которой перечисляются статьи актива, а по столбцам – статьи пассива. |

Продолжение приложения 1

|

По реформированию |

Баланс считается реформированным, когда прибыль, полученная за данный отчетный период, уже распределена и в балансе отдельной строкой не показывается. Нереформированным считается баланс, когда прибыль, полученная в отчетном периоде, еще не распределена и показывается в балансе отдельной статьей. |

|

По времени составления |

Провизорный баланс, то есть баланс, составленный в конце месяца до наступления отчетной даты. Такой баланс служит целям управления. Перспективный баланс составляется на будущие периоды статистическими методами. Если такой баланс не соответствует потенциальным возможностям организации, то на основе его анализа составляется директивный баланс. Директивный баланс строится исходя из оптимальной структуры использования ресурсов фирмы. |

|

По полноте |

Баланс – брутто – это баланс, включающий в себя регулирующие статьи. Баланс – нетто – это баланс, из которого исключены регулирующие статьи. |

Приложение 2

Формирование показателей типовой формы бухгалтерского баланса на основании счетов бухгалтерского учета

Продолжение приложения 2

Продолжение приложения 2

Приложение 3

Типы финансовых состояний коммерческой организации

|

Показатели |

Тип финансовой ситуации |

|||

|

Абсолютная финансовая устойчивость |

Нормальная финансовая устойчивость |

Неустойчивое финансовое состояние |

Кризисное финансовое состояние |

|

|

Излишек (+) или недостаток (-) собственных оборотных средств (Фс) |

Фс > 0 |

Фс < 0 |

Фс < 0 |

Фс < 0 |

|

Излишек (+) или недостаток (-) собственных и долгосрочных заемных источников формирования запасов и затрат (Фф) |

Фф > 0 |

Фф > 0 |

Фф < 0 |

Фф < 0 |

|

Излишек (+) или недостаток (-) общей величины основных источников для формирования запасов и затрат (Фо) |

Фо > 0 |

Фо > 0 |

Фо > 0 |

Фо < 0 |

Приложение 4

Приложение 5

Динамика имущественного состояния ООО «Формат» за 2014-2016 гг.

|

Показатели |

2014 год |

2015 год |

2016 год |

Изменение 2015 к 2014 году |

Изменение 2016 к 2015 году |

|||||

|

Сумма, тыс. руб. |

Удельный вес, % |

Сумма, тыс. руб. |

Удельный вес, % |

Сумма, тыс. руб. |

Удельный вес, % |

Сумма, тыс. руб. |

Удельный вес, % |

Сумма, тыс. руб. |

Удельный вес, % |

|

|

I.Внеоборотные активы |

4 606 |

22,4 |

8 621 |

38,66 |

7 685 |

32,7 |

4 015 |

16,26 |

-936 |

-5,96 |

|

Нематериальные активы |

235 |

1,14 |

290 |

1,3 |

345 |

1,47 |

55 |

0,16 |

55 |

0,17 |

|

Основные средства |

3 755 |

18,23 |

3 950 |

17,71 |

4 430 |

18,85 |

195 |

-0,52 |

480 |

1,14 |

|

Финансовые вложения |

336 |

1,63 |

4 071 |

18,26 |

2 500 |

10,64 |

3 735 |

16,63 |

-1 571 |

-7,62 |

|

Прочие внеоборотные активы |

280 |

1,36 |

310 |

1,39 |

410 |

1,74 |

30 |

0,03 |

100 |

0,35 |

|

II. Оборотные средства |

15 994 |

77,6 |

13 679 |

61,34 |

15 815 |

67,3 |

-2 315 |

-16,26 |

2 136 |

5,96 |

|

Запасы |

5 184 |

25,17 |

4 369 |

19,59 |

4 799 |

20,42 |

-815 |

-5,58 |

2 136 |

0,83 |

|

НДС |

155 |

0,75 |

119 |

0,53 |

134 |

0,57 |

-36 |

-0,22 |

15 |

0,04 |

|

Дебиторская задолженность |

9 620 |

46,7 |

8 565 |

38,4 |

9 925 |

42,2 |

-1 055 |

-8,3 |

1 360 |

3,8 |

|

Финансовые вложения |

145 |

0,7 |

26 |

0,12 |

34 |

0,14 |

-119 |

-0,58 |

8 |

0,02 |

|

Денежные средства и денежные эквиваленты |

470 |

2,28 |

310 |

1,39 |

398 |

1,69 |

-160 |

-0,89 |

88 |

0,3 |

|

Прочие оборотные активы |

420 |

2 |

290 |

1,3 |

525 |

2,23 |

-130 |

-0,7 |

235 |

0,93 |

|

БАЛАНС |

20 600 |

100 |

22 300 |

100 |

23 500 |

100 |

1700 |

- |

1200 |

- |

Приложение 6

Динамика источников финансирования ООО «Формат» за 2014-2016 гг.,

|

2014 год |

2015 год |

2016 год |

Изменение 2015 к 2014 |

Изменение 2016 к 2015 |

||||||

|

Сумма, тыс. руб. |

Удельный вес, % |

Сумма, тыс. руб. |

Удельный вес, % |

Сумма, тыс. руб. |

Удельный вес, % |

Сумма, тыс. руб. |

Удельный вес, % |

Сумма, тыс. руб. |

Удельный вес, % |

|

|

III. Капитал и резервы |

10 690 |

51,89 |

10 940 |

49,07 |

11 110 |

47 |

250 |

-2,82 |

170 |

-2,07 |

|

Уставный капитал |

7 950 |

38,59 |

7 950 |

35,65 |

7 950 |

33,8 |

- |

-2,94 |

- |

-1,85 |

|

Добавочный капитал |

140 |

0,68 |

190 |

0,85 |

160 |

0,68 |

50 |

0,17 |

-30 |

-0,17 |

|

Резервный капитал |

100 |

0,48 |

100 |

0,45 |

100 |

0,43 |

- |

-0,03 |

- |

-0,02 |

|

Нераспределенная прибыль |

2 500 |

12,14 |

2 700 |

12,1 |

2 900 |

12,34 |

200 |

-0,04 |

200 |

0,24 |

|

IV. Долгосрочные обязательства |

1 590 |

7,72 |

1 680 |

7,53 |

1 240 |

5,28 |

90 |

-0,19 |

-440 |

-2,25 |

|

Заемные средства |

1 590 |

7,72 |

1 680 |

7,53 |

1 240 |

5,28 |

90 |

-0,19 |

-440 |

-2,25 |

|

V. Краткосрочные обязательства |

8 320 |

40,39 |

9 680 |

43,4 |

11 150 |

47,45 |

1 360 |

3,01 |

1 470 |

4,05 |

|

Заемные средства |

6 350 |

30,83 |

7 560 |

33,9 |

9 420 |

40,09 |

1 210 |

3,07 |

1 860 |

6,19 |

|

Кредиторская задолженность |

1 970 |

9,56 |

2 120 |

9,5 |

1 730 |

7,36 |

150 |

-0,06 |

-390 |

-2,14 |

|

БАЛАНС |

20 600 |

100 |

22 300 |

100 |

23 500 |

100 |

1 700 |

- |

1 200 |

- |

- Учет труда и заработной платы ( Нормативное регулирование учета труда и заработной платы)

- Теории происхождения государства ( Исторические пути происхождения государства )

- Организационно-правовые формы социального обеспеч(Обязательное пенсионное страхование))ения()

- Корпоративная культура в организации (Видение развития компании)

- Органы местного самоуправления (Местное самоуправление)

- Управление поведением в конфликтных ситуациях ( Понятие конфликта и его роль в организации )

- Законность и правопорядок (Теоретические аспекты правопорядка) (Функции правопорядка)

- Трудовая мотивация и адаптационный потенциал сотрудников организаций (Понятие мотивации)

- Финансы как инструмент регулирования экономики ( Понятие и сущность государственного финансового регулирования экономики )

- Отличие бухгалтерского учета от налогового учета (Сущность и понятие налогового учета в РФ)

- Теория происхождения государства (Причины возникновения государства )

- Управление человеческими ресурсами ( Сущность и формирование организационной культуры )