Баланс и отчетность («Администрации Тельченского сельского поселения»)

Содержание:

Введение

В деловом мире бухгалтерский учет – важнейший компонент бизнеса, позволяющий менеджерам, инвесторам, акционерам, пайщикам, банкирам получить необходимую информацию для принятия оптимальных управленческих решений в условиях постоянно изменяющейся конъюнктуры рынка.

Как и любая наука, бухгалтерский учет базируется на основополагающих теоретических аспектах и практике организации учета в хозяйственных единицах отраслей экономики с учетом внутренних и внешних факторов переходного периода.

Бухгалтерская финансовая отчетность выполняет важную функциональную роль в системе экономической информации. Она интегрирует информацию всех видов учета и представляется в виде таблиц, удобных для восприятия информации объектами хозяйствования.

Чтобы определить величину всего имущества и обязательств, дать им экономическую оценку за отчетный период, а также оперативно руководить организацией, управлять финансово-хозяйственной деятельностью, необходимо располагать обобщенными данными о ее имуществе и обязательствах. Такое обобщение достигается в процессе составления бухгалтерского баланса.

Актуальность темы заключается в том, что бухгалтерский баланс занимает по праву одно из центральных мест в научной концепции учета и считается наиболее универсальной формой финансовой отчетности. Финансовая отчетность же служит для оценки финансово-хозяйственной деятельности предприятия со стороны инвесторов, кредиторов и государственных органов.

Цель работы – изучить бухгалтерский баланс, который является основой финансовой отчетности, а также показать, что бухгалтерская финансовая отчетность является источником информации о деятельности организации.

Задачами курсовой работы являются:

- ознакомиться с сущностью и понятием бухгалтерского баланса;

- рассмотреть классификацию бухгалтерских балансов по различным признакам;

- выявить назначение бухгалтерского баланса;

- ознакомиться с понятием бухгалтерской финансовой отчетности;

- рассмотреть состав, порядок и сроки представления бухгалтерской финансовой отчетности и предъявляемые к ней требования.

1. Понятие и сущность бухгалтерского баланса, его структура и классификация

Прежде чем говорить о бухгалтерском балансе, следует разобрать понятие «баланс» вообще. Термин «баланс» происходит от латинского слова bis – два и lanx – чаша весов, буквально означает двучашие и употребляется как символ равновесия, равенства. [2, с. 27] Этот термин принят в экономической науке, как правило, для обозначения системы интервальных показателей, характеризующих источники образования каких-либо ресурсов и направление их использования за определенный период (интервал). Например, баланс производства и распределения валового внутреннего продукта, материальные балансы (угля, металла, хлеба и др.), баланс денежных доходов и расходов государства (государственный бюджет), населения, организации и т.п.

По своей сущности бухгалтерский баланс — это источник информации об имущественном состоянии организации и его структуре, включая и стоимость, вновь созданную в виде приращения собственного капитала.

Балансовый метод как способ представления данных в виде двусторонних таблиц с равными итогами широко используется в планировании, учете и экономическом анализе. [5, с.18]

Балансы используются для проведения факторного анализа при изучении жестко детерминированных зависимостей. Так, при сравнительном изучении планового и отчетного товарных балансов выявляется влияние на изменение реализации товаров таких факторов, как запасы на начало и конец анализируемого периода, объем поступления товаров, величина недокументированного расхода. В подобных балансах может и не быть равенства итогов. Например, могут быть балансы активные (превышение вывоза товаров над ввозом) и пассивные (с перевесом ввоза над вывозом)

В бухгалтерском учете слово «баланс» имеет двоякое значение. [3, c.11]

- Равенство итогов, когда равны итоги записей по дебету и кредиту счетов, итоги записей по аналитическим счетам соответствующему синтетическому счету, итоги актива и пассива бухгалтерского баланса и т.д.

- Наиболее важная форма бухгалтерской отчетности, показывающая состояние средств организации в денежной оценке на определенную дату. Равные итоги формы по активу и пассиву располагаются по большей части на одном уровне, занимая строго горизонтальное положение, подобно коромыслу весов, находящихся в состоянии равновесия. В отличии от балансов, используемых при планировании и анализе, бухгалтерский баланс представляет собой систему моментных показателей, характеризующих состояние средств предприятия на определенную дату (момент).

В настоящее время значение бухгалтерского баланса настолько велико, что его часто выделяют в самостоятельную отчетную единицу, дополнением к которой является отчет, т.е. совокупность всех других форм бухгалтерской отчетности. Роль отчета состоит в дополнении, расшифровке тех данных, которые содержаться в балансе; баланс – стержень, вокруг которого группируются в качестве приложений к нему все остальные формы бухгалтерской отчетности, составляющие в совокупности бухгалтерский отчет. Если в указанных отчетных формах отражаются показатели, характеризующие ту или иную сторону деятельности организации, то в балансе представлено состояние всех средств организации. В основу построения бухгалтерского баланса положена классификация хозяйственных средств.

Баланс – источник информации об имуществе предприятия, его финансовом состоянии, а также о собственном и заемном капиталах. [2, c.31]

Баланс акционерных обществ – источник информации о конечном финансовом результате предприятия в виде чистых активов.

Баланс служит источником сведений для кредиторов, акционеров, инвесторов, покупателей, продавцов и других партнеров по бизнесу.

Баланс содержит исходные данные для текущего финансового планирования и прогнозирования.

Баланс – отчетный документ для налоговых органов и вышестоящих организаций.

Баланс состоит из двух частей – актива и пассива. В активе отражается имущество (средства) организации, а в пассиве – капитал и долговые обязательства (источники средств). [4, c.447] Баланс составляется в стоимостном измерении, т.е. все его показатели имеют денежную оценку.

Построение баланса исходит из базисной установки бухгалтерского учета об обязательном равновесии (эквивалентности) между источниками капитала и их размещением, что может быть представлено следующим образом:

АКТИВЫ

ПАССИВЫ

или

Заемный капитал

Собственный капитал

Активы

[4, c.448]

Это равенство называется основным уравнением баланса. Правая часть уравнения дает ответ на вопрос об источниках финансирования предприятия, а левая показывает, куда направлены капиталы.

Имущество организации подразделяется на внеоборотные и оборотные (текущие) активы. К первым относят средства, которые используются в производственной, коммерческой и финансовой деятельности организации в течение длительного времени (свыше года); в эту категорию включаются нематериальные (неосязаемые) активы, основные средства, долгосрочные финансовые вложения. В состав оборотных активов входит имущество, которое потребляется в течение года или нормального производственного цикла, который может превышать этот срок. Оборотные активы требуют постоянного восполнения; к ним относятся товарно-материальные запасы, средства в расчетах с покупателями (дебиторская задолженность); краткосрочные (до года) финансовые вложения и денежные средства.

В пассиве источники средств подразделяются на собственные (уставный капитал, резервы и прибыль) и заемные (долговые обязательства перед третьими лицами).

Статьи актива располагаются в порядке возрастающей или убывающей ликвидности. Под ликвидностью имущества понимается скорость, с какой оно способно превратиться в денежные средства. Статьи пассива должны располагаться последовательно по срокам погашения обязательств. [4, с.449]

К бухгалтерскому балансу предъявляются требования: правдивость, реальность, единство, преемственность и ясность.

Правдивость баланса обеспечивается полнотой и качеством документов, на основании которых он составляется. Если не все факты хозяйственной деятельности отчетного периода своевременно оформлены документально или оформлены неправильно, то баланс не отражает фактический итог работы предприятия. Каждая статься бухгалтерского баланса должна быть подтверждена документально, записями на бухгалтерских счетах, бухгалтерскими расчетами и инвентаризацией.

Противоположным понятием правдивости баланса является его вуалирование, представляющее недостоверное отображение отдельных хозяйственных операций. Вуалирование может быть, как умышленным, так и непреднамеренным, например, в результате низкой квалификации сотрудников, обрабатывающих документы.

Реальность баланса означает соответствие оценок статей объективной деятельности. Не следует смешивать понятие «правдивость» и «реальность» баланса. Баланс может быть правдивым, но не реальным, т.е. данные баланса составлены на основании документов и показывают действительное наличие средств, но некоторые статьи не показывают реального положения, например, основные средства морально устарели, дебиторская задолженность невостребуемая и т.п.

Реальность баланса можно доказать проверкой соответствия оценок его статей объективным и конкретным фактам хозяйственной жизни. Например, в статье «Долгосрочные финансовые вложения» (строка 140) числится сумма 50 000 р. – акции предприятия, которое было ликвидировано в результате банкротства. Эта сумма правдива, но нереальна, так как данные акции некому будет предъявлять и продавать, следовательно, они неликвидны.

Единство баланса означает составление баланса по единым принципам учета и оценки, т.е. применение во всех структурных подразделениях предприятия и отраслях единой номенклатуры счетов бухгалтерского учета, одинакового содержания счетов, их корреспонденции и т.п.

Преемственность баланса выражается в том, что каждый последующий баланс должен вытекать из предыдущего баланса. например, заключительный баланс прошлого года (данные на конец года) должен быть начальным балансом отчетного года (данные на начало года), так как отчетный год является продолжением прошлого года.

Ясность баланса – это его доступность для понимания лиц, его составляющих и всех его читающих и анализирующих. [2, c.30] Так, например, в Узбекистане чтобы сделать баланс ясным и понятным, реквизиты и наименования статей изложены на двух языках (узбекском и русском).

Пониманию балансов в значительной степени содействует их классификация по определенным признакам. Классификации балансов направлены, прежде всего, на разделение балансов с точки зрения счетоводства (т.е. практически учета) по определенным характеристикам. Критериями классификации баланса могут быть время составления, источник составления, объем информации, характер деятельности, объект отражения, способ очистки.

По времени составления

Вступительный баланс составляют на момент возникновения предприятия. Он определяет сумму ценностей, с которым предприятие начинает свою деятельность;

Текущий баланс составляют периодически в течение всего времени существования предприятия. Они подразделяются, в свою очередь, на начальные, промежуточные и заключительные (исходные). Начальный баланс формируют на начало, а заключительный – на конец отчетного года. Отсюда заключительный баланс отчетного года является начальным балансом следующего года. Промежуточный баланс составляется за периоды между началом и концом года. Отличаются они от заключительных, во – первых, тем, что к заключительным прилагается большое количество отчетных форм, раскрывающих те или иные статьи баланса; во-вторых, промежуточный баланс составляется, как правило, только на основе данных текущего бухгалтерского учета, в то время как перед составлением заключительного баланса обязательно должна быть проведена инвентаризация всех статей баланса;

Санируемый баланс используется лишь в исключительных случаях, когда предприятие находится на пороге банкротства и необходимо либо принять решение о ликвидации, либо убедить кредиторов в целесообразности отсрочки платежа. Санируемые балансы включают данные о реальном состоянии дел на предприятии, величине понесенного убытка, путях и возможности его покрытия в будущем, возможных сроках мероприятий по финансовому оздоровлению. Санируемые балансы существенно отличаются от отчетных в результате применения уценки элементов баланса, не соответствующих действительности.

Ликвидационный баланс формируют при ликвидации предприятия и разрабатываются неоднократно:

- на начало периода ликвидации (вступительный ликвидационный баланс);

- в ходе периода ликвидации предприятия (промежуточные ликвидационные балансы; их количество зависит от длительности ликвидационного процесса, информационных потребностей владельцев и кредиторов);

- на конец периода ликвидации (заключительный ликвидационный баланс). [2, c.30]

Разделительные балансы составляют в момент разделения крупного предприятия на несколько более мелких структурных единиц, или при передаче структурного подразделения другому предприятию, в этом случае баланс называют еще передаточным;

Объединительный баланс составляется при объединении нескольких предприятий в одно.

По источникам составления

Инвентарные балансы составляют только на основе описи средств. Такие балансы требуются при возникновении предприятия на существовавшей ранее имущественной основе или при изменении предприятием своей формы.

Книжный баланс составляют только на основе данных текущего бухгалтерского учета без их предварительной проверки путем инвентаризации.

Генеральный баланс составляют на основе учетных записей и данных инвентаризации.

По объему информации

Единичный баланс отражает деятельность только одного предприятия и составляется на основе данных текущего бухгалтерского учета.

Сводный (или консолидируемый) баланс представляет собой объединение балансов организаций, юридически самостоятельных, но связанных экономическими отношениями.

По характеру деятельности

Баланс основной деятельности – это баланс, составленный соответственно профилю предприятия, его уставу. [2, c.31]

Неосновная деятельность – это наличие в составе предприятия жилищно-коммунального хозяйства, подсобного сельского хозяйства, транспортного хозяйства. Баланс, составленный по этим подразделениям, представляет собой баланс неосновной деятельности. Если по этим подразделениям не составляется баланс, их деятельность отражается в балансе основной деятельности путем суммирования соответствующих статей.

По объекту отражения

Самостоятельный баланс имеют предприятия, являющиеся юридическими лицами.

Отдельный баланс составляют структурные подразделения предприятия (цехи, филиалы и т.д.).

По способу очистки

Баланс брутто включает регулирующие статьи. Например, основные средства в балансе брутто отражаются в активе по балансовой стоимости, а регулирующая статья «Амортизация основных средств» отражается в пассиве.

В балансе нетто регулирующие статьи отсутствуют. Поэтому в активе, например, основные средства показаны по остаточной стоимости (балансовая стоимость минус начисленная сумма амортизации). [2, c.31]

-

2. Формирование бухгалтерской отчетности на примере баланса «Администрации Тельченского сельского поселения»

«Администрация Тельченского сельского поселения» является органом местного самоуправления, свою деятельность осуществляет в соответствии с Бюджетным кодексом РФ, Уставом администрации Тельченского сельского поселения, Постановлениями, Распоряжениями, Решениями.

К краткой характеристике учреждения относится:

Внесение на утверждение сельского Совета народных депутатов решений о бюджете и его исполнении, на рассмотрение главы администрации решений, ведение сводной росписи, финансирование получателей бюджетных средств, контроль за операциями с бюджетными средствами получателей бюджетных средств.

К основным целям деятельности учреждения относится:

Деятельность органов местного самоуправления.

Формирование проекта бюджет Тельченского сельского поселения, обеспечение исполнения бюджета сельского поселения, составление отчета об исполнении бюджета сельского поселения.

«Администрация Тельченского сельского поселения» имеет следующие особенности ведения бюджетного учета:

Основные средства – принимаются к чету по первоначальной стоимости (сумме фактических вложений в приобретение, сооружение и изготовление). При получении основных средств по договору дарения (безвозмездно), первоначальной стоимостью признается их текущая рыночная стоимость на дату принятия к бухгалтерскому учету, а также стоимость услуг, связанных с их доставкой, регистрацией и приведением их в состояние, пригодное для использования. Объекты, ранее подвергавшиеся переоценке, учитываются по восстановительной стоимости. Списание – по остаточной стоимости. Безвозмездная передача производства по остаточной стоимости. Внутриведомственное перемещение – по балансовой стоимости – первоначальной (восстановительной) с учетом изменений в связи с реконструкцией, модернизацией и т.п. Отражаются в учете в рублях и копейках.

Нематериальные активы – принимаются к учету по первоначальной стоимости. Объекты, ранее подвергшиеся переоценке, учитываются по восстановительной стоимости. На объекты основных средств стоимостью до 3000 рублей включительно амортизация не начисляется. На объекты основных средств и нематериальных активов стоимость от 3000 руб. до 20000 руб. – размере 100% балансовой стоимости. На объекты свыше 20000 руб. амортизация начисляется, начиная с 1-го числа месяца, следующего за месяцем принятия объекта к учету, линейным способом, по нормам, исчисленным исходя из срока полезного использования объекта.

Срок полезного использования объектов основных средств определяется при принятии объектов к бухгалтерскому учету в соответствии с Классификацией объектов основных средств, включаемых в амортизационные группы (утверждена постановлением Правительства РФ) в соответствии с максимальными сроками полезного использования.

Нематериальные запасы – принимаются к учету по фактической стоимости. Списание по средней фактической стоимости.

Вложения в нефинансовые активы и расчеты по платежам в бюджет оцениваются и отражаются в бюджетном учете: методом начисления.

Денежные средства, расчеты по авансам выданным, расчеты с подотчетными лицами и расчеты с кредиторами оцениваются и отражаются в бюджетном учете: кассовым методом.

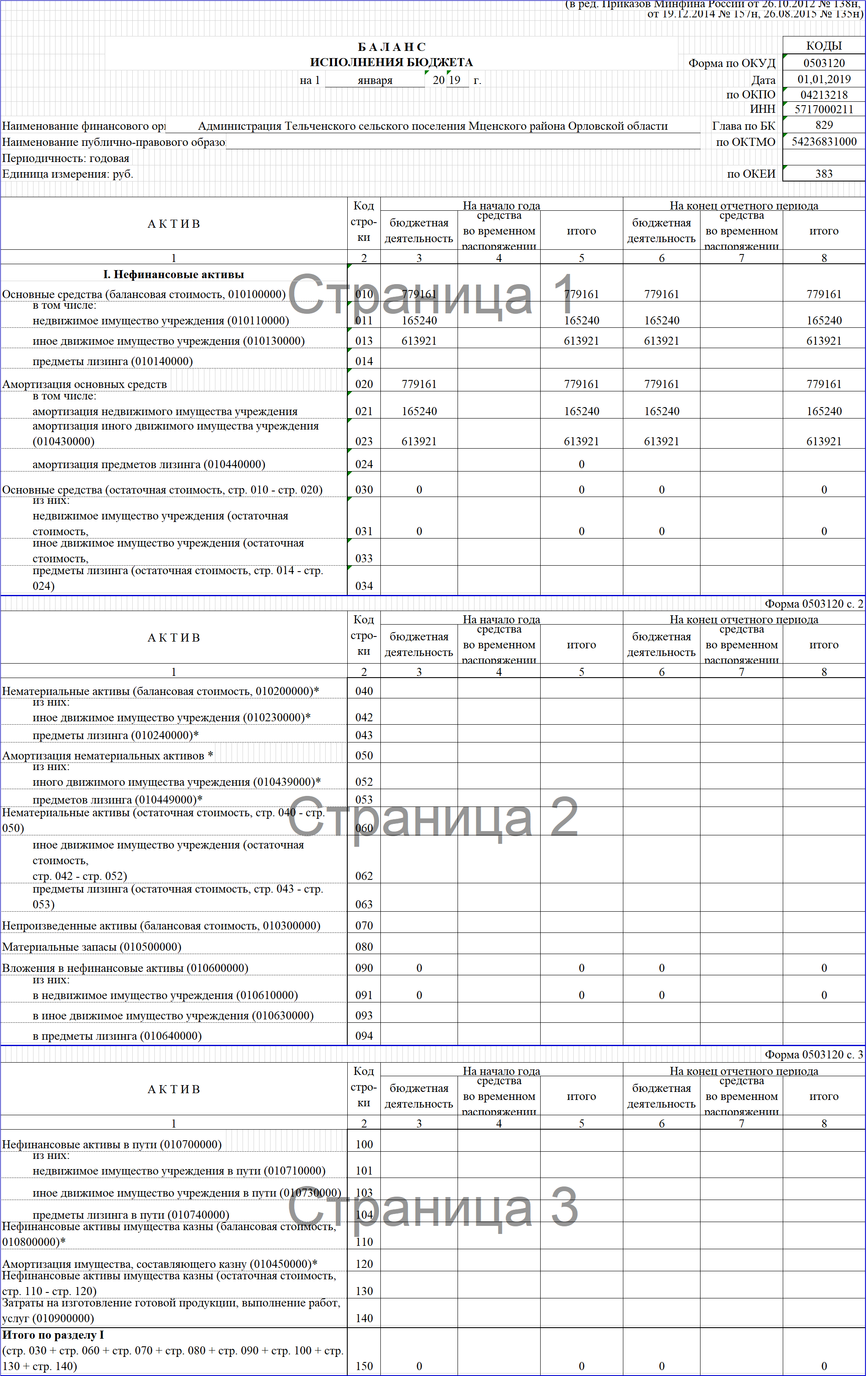

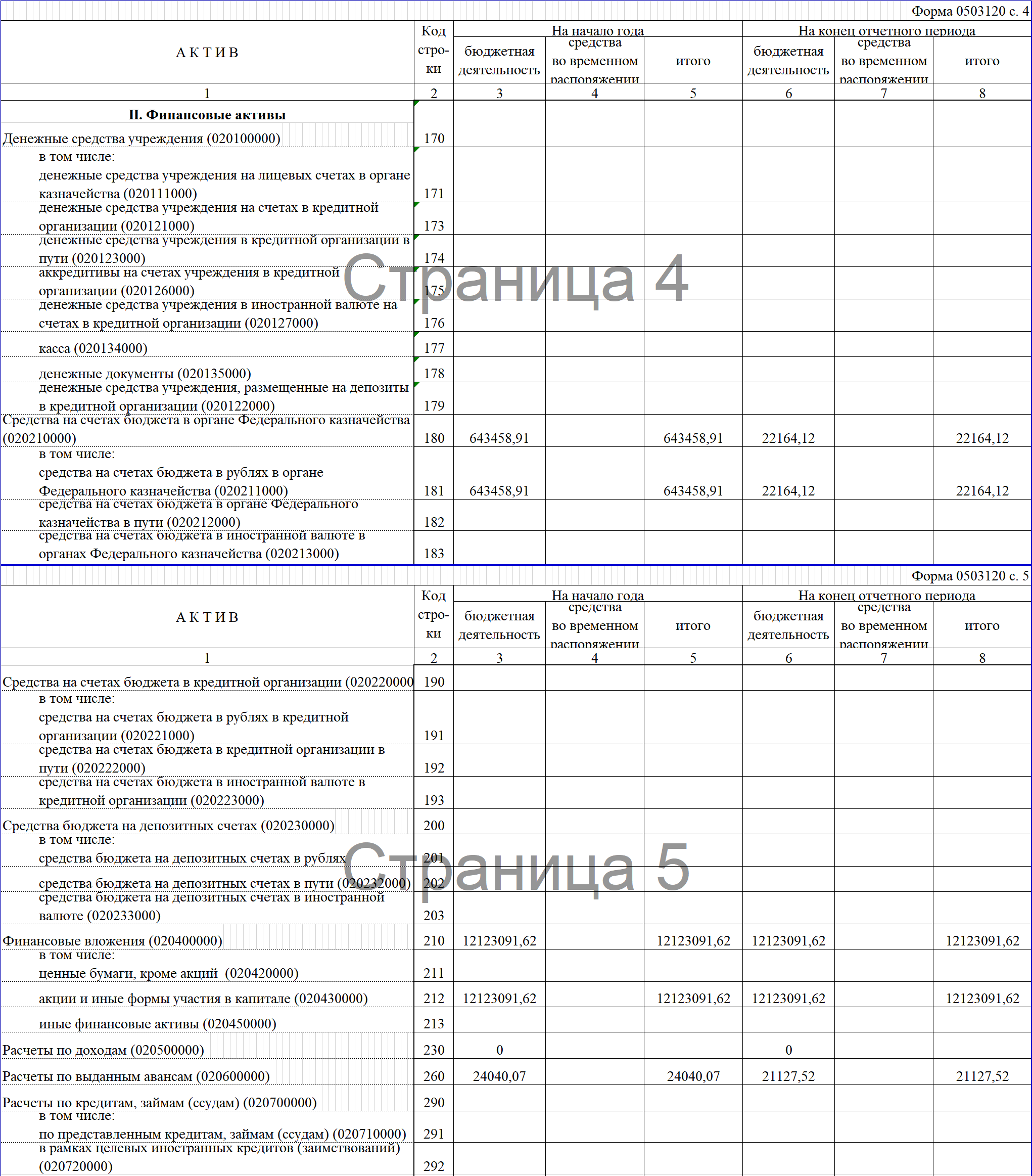

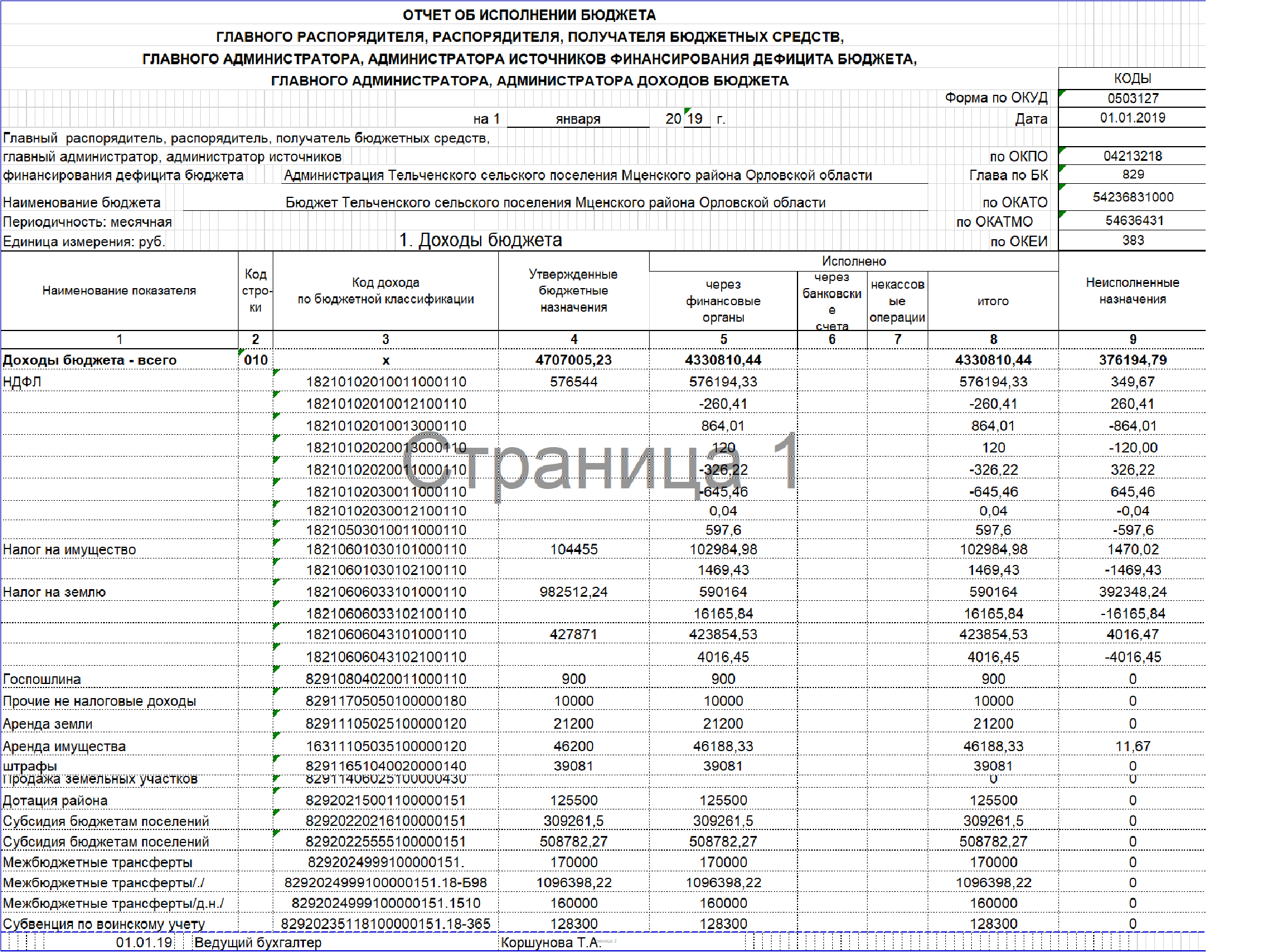

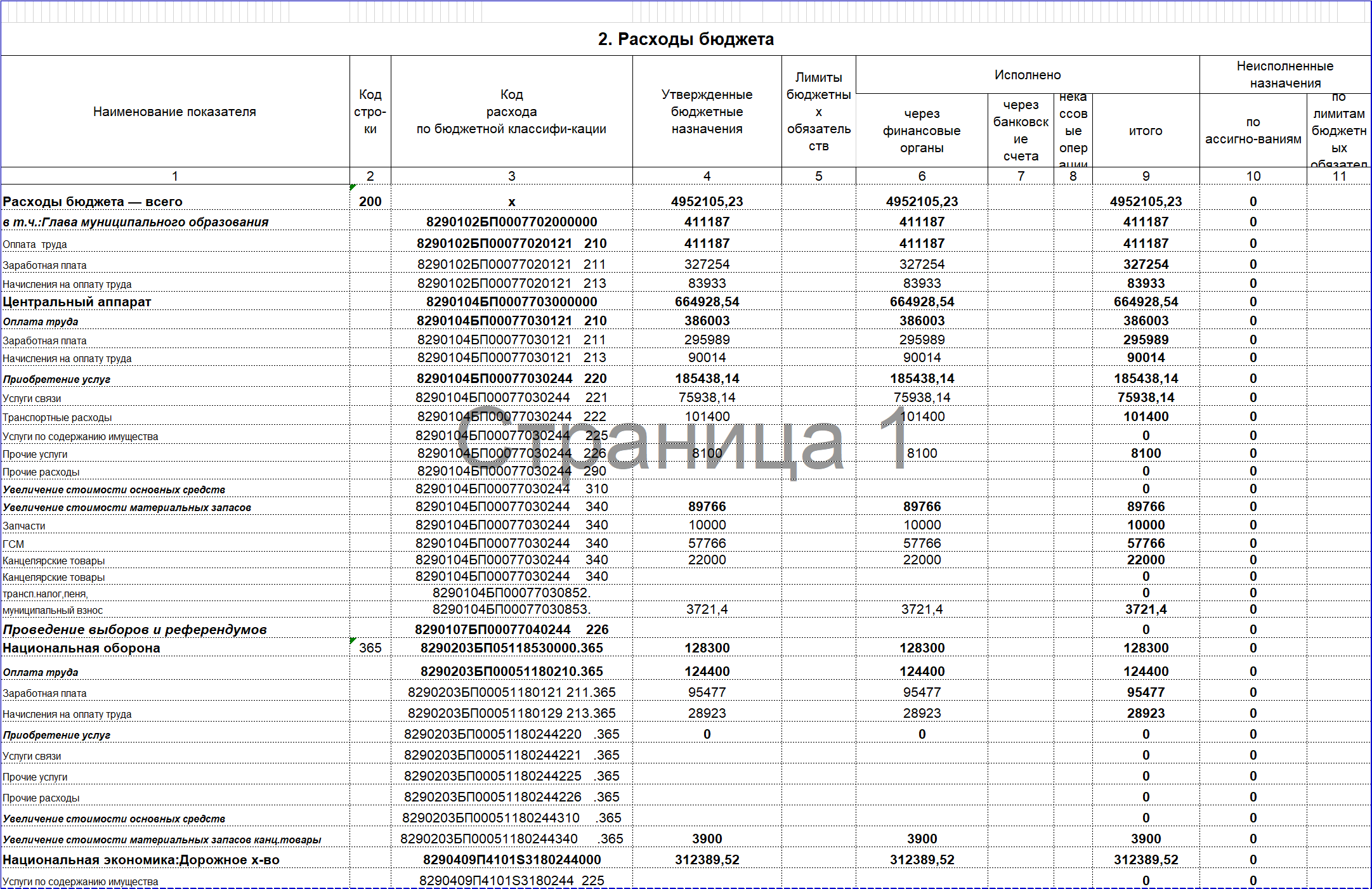

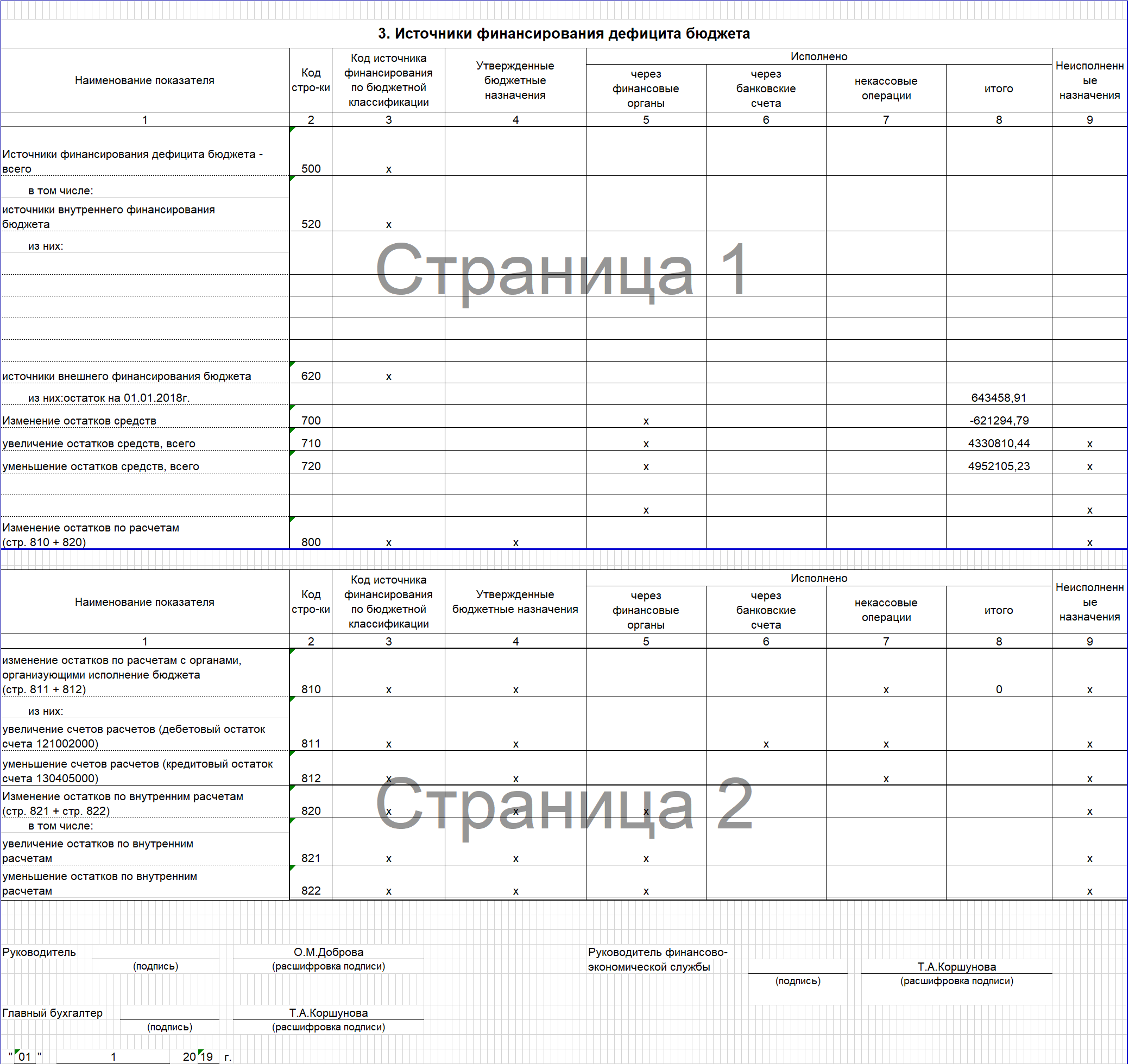

Рассмотрение составления бухгалтерского баланса «Администрации Тельченского сельского поселения» на 2019 год. Составлен «актив» баланса, рассмотрено заполнение «пассива» (нумерация строк соответствует кодам, утвержденным приказом Минфина России от 26.10.2012 № 138н, от 19.12.2014 № 157н, 26.08.2015 № 135н).

Таблица 1

Баланс исполнения бюджета Администрации Тельченского сельского поселения на 2019 год

|

Наименование счета |

Код строки |

На начало года |

На конец отчетного периода |

|

|||

|

Основные средства |

010 |

779161 |

779161 |

|

Недвижимое имущество |

011 |

165240 |

165240 |

|

Иное движимое имущество |

013 |

613921 |

613921 |

|

Амортизация основных средств |

020 |

779161 |

779161 |

|

Амортизация недвижимого имущества |

021 |

165240 |

165240 |

|

Амортизация иного движимого имущества |

023 |

613921 |

613921 |

|

|||

|

Средства на счетах бюджета в органе Федерального казначейства |

180 |

643458,91 |

22164,12 |

|

Средства на счетах бюджета в рублях в органе Ф.к. |

181 |

643458,91 |

22164,12 |

|

Финансовые вложения |

210 |

12123091,62 |

12123091,62 |

|

Акции и иные формы участия в капитале |

212 |

12123091,62 |

12123091,62 |

|

Расчеты по доходам |

230 |

0 |

0 |

|

Расчеты по выданным авансам |

260 |

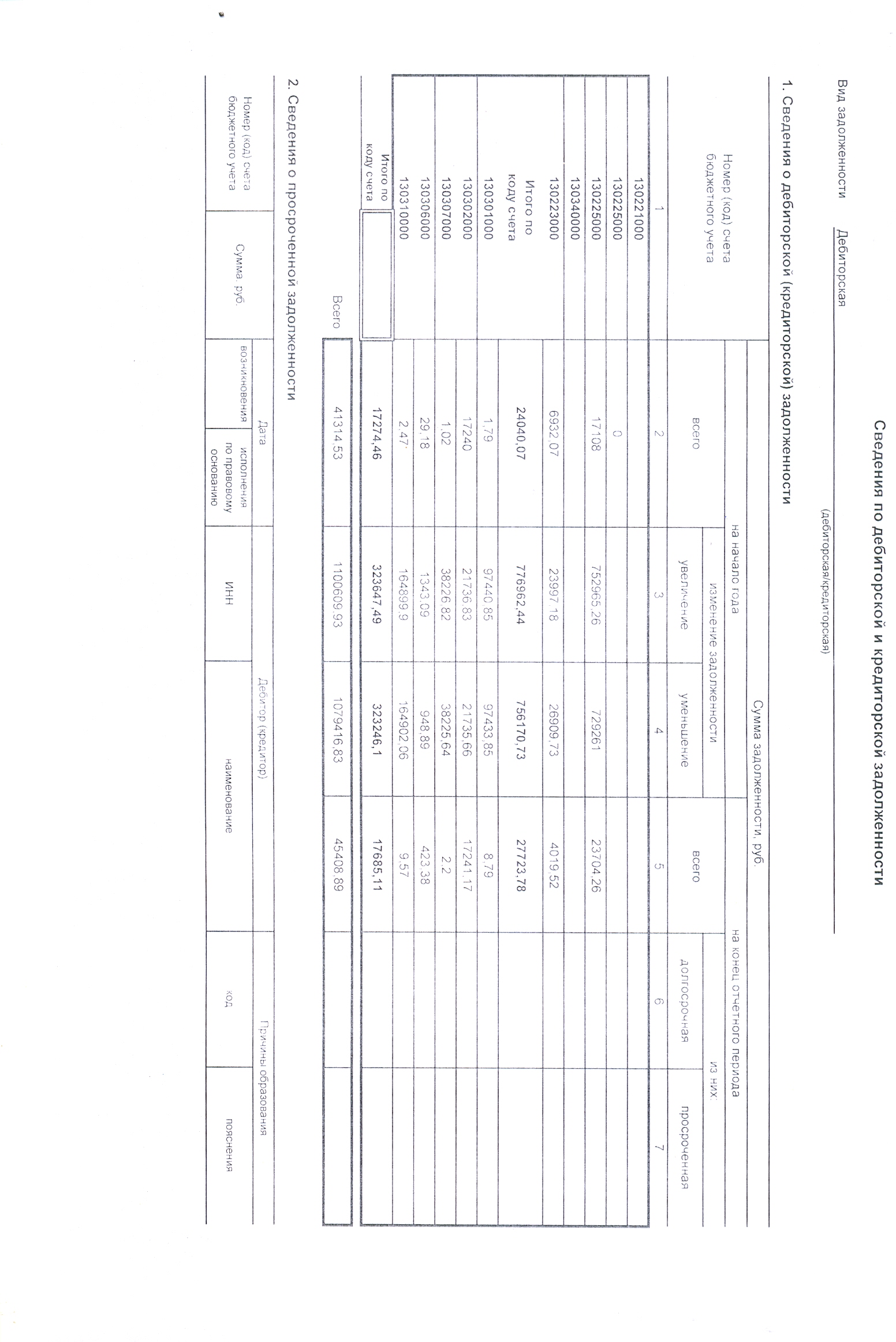

24040,07 |

21127,52 |

|

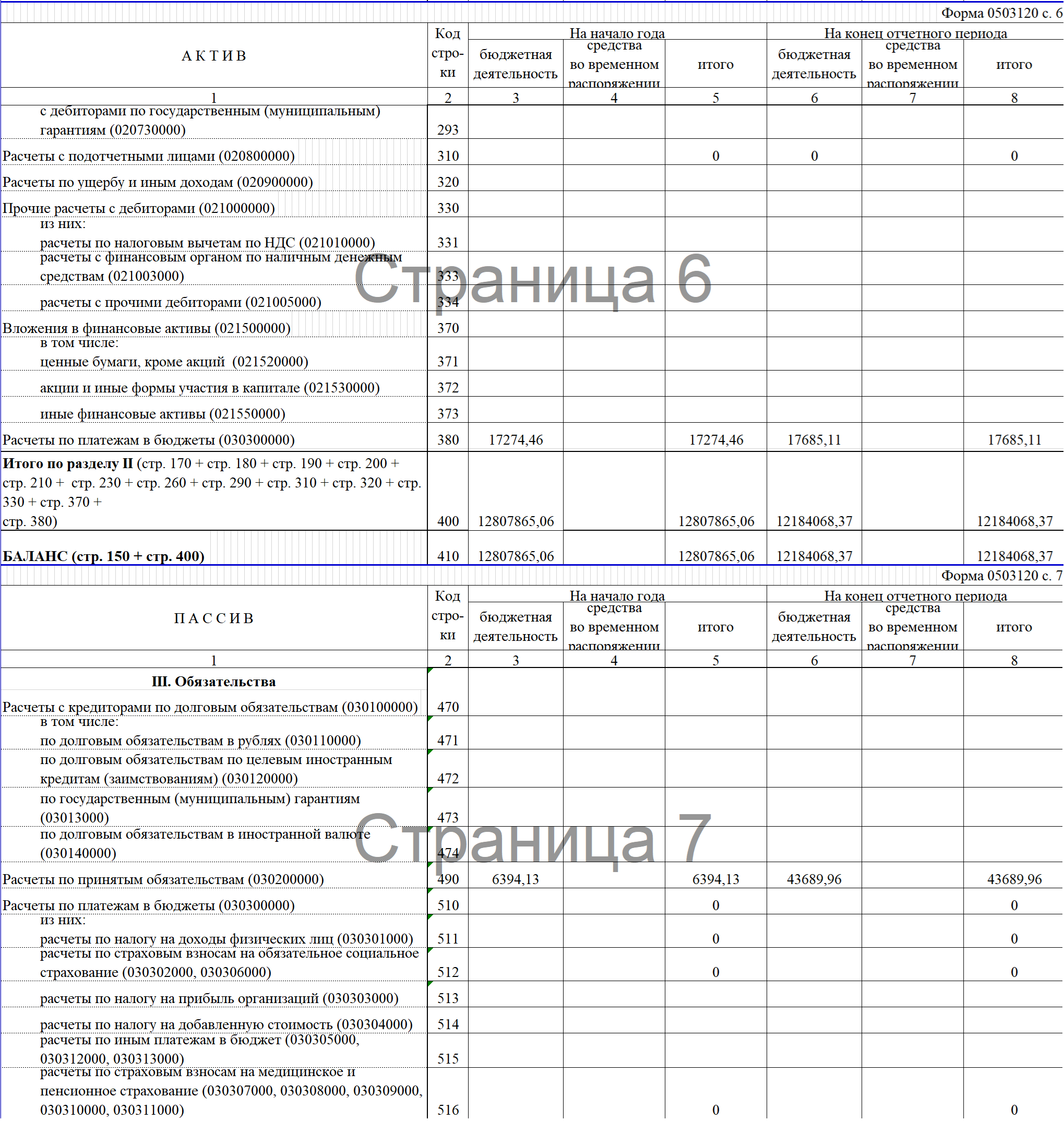

Расчеты по платежам в бюджеты |

380 |

17274,46 |

17685,11 |

В разделе «Нефинансовые активы» актив баланса, отражается балансовая стоимость, начисленная амортизация, остаточная стоимость. В данной организации отсутствует начисление амортизации и остаточной стоимости, что означает начисление полного износа основных средств.

Т.к. организация является распорядителем средств, с имеющейся организации по строкам 210, 212 разносится стоимость ценных основных средств (ценное имущество).

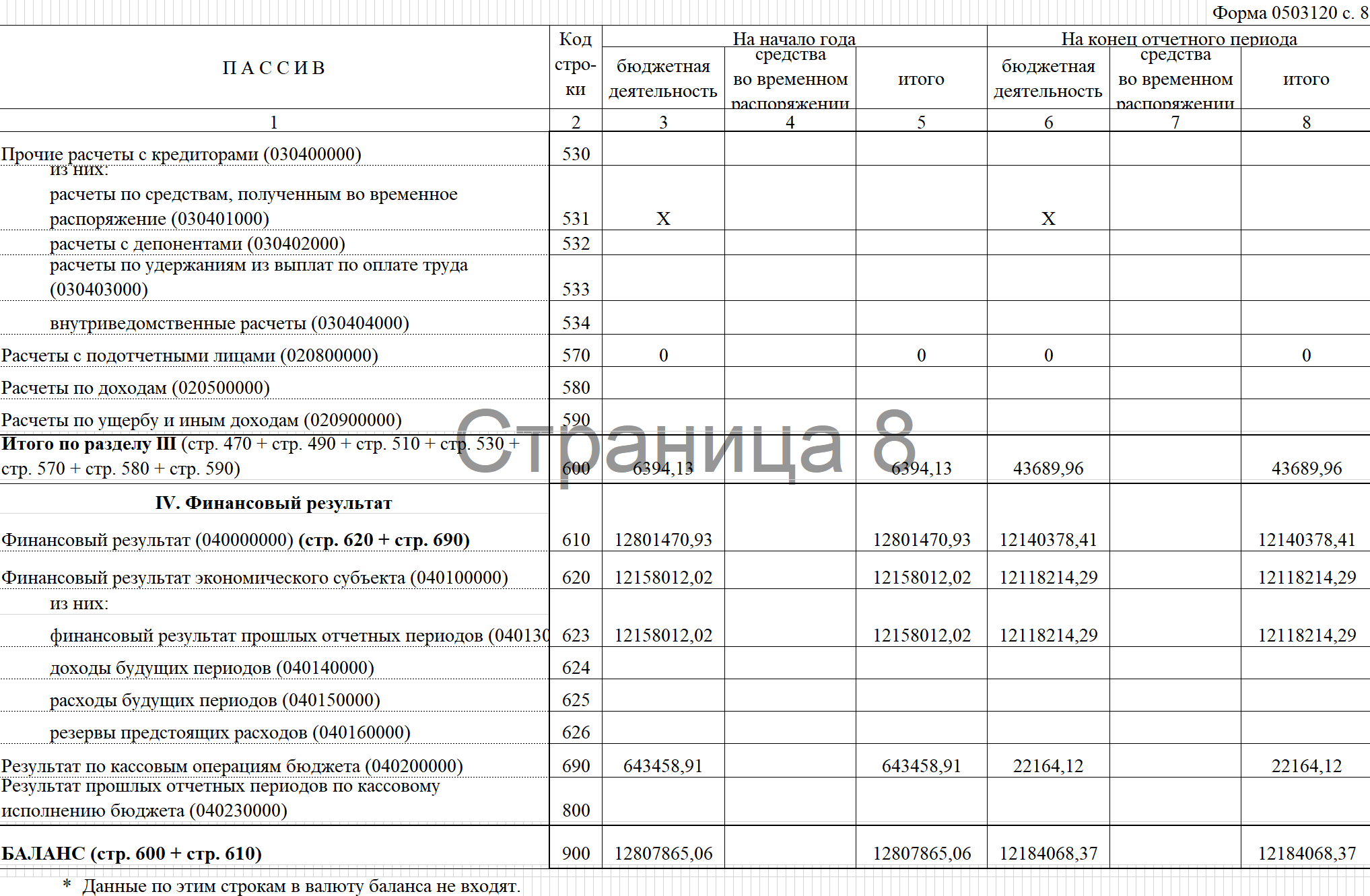

В раздел «Обязательства» пассив баланса, входят расчеты с кредиторами по долговым обязательствам, по принятым (дебиторам, кредиторам) расчетов по бюджету НДФЛ, Пенсионных, Медицинских, Страховых фондов. Также по расчету с подотчетными лицами.

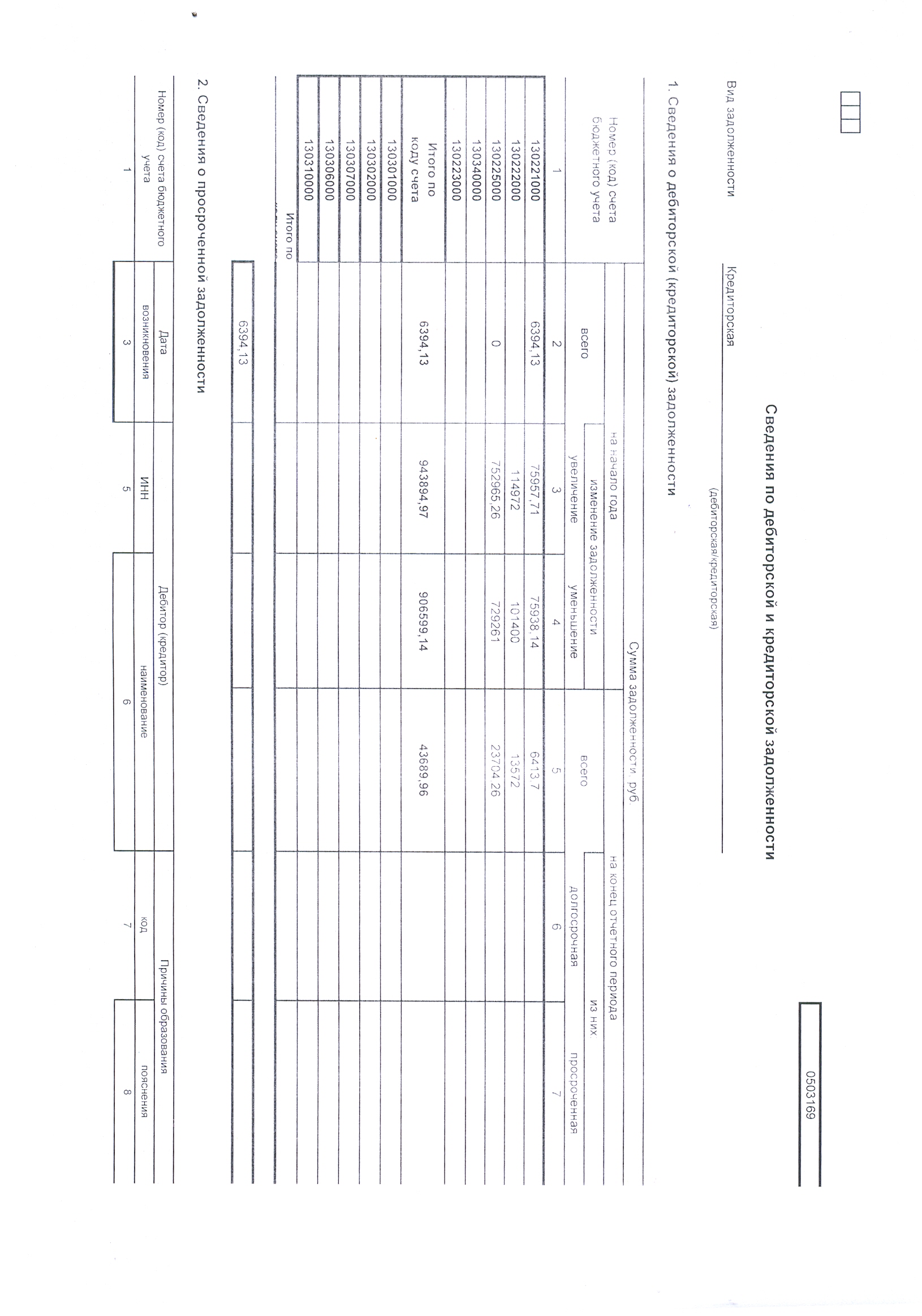

В строке 490 отражаются расчеты по принятым обязательствам (счет 030200000). На начало года бюджетная деятельность составляла 6394,13 руб., на конец финансовой отчетности 43689,96 руб.

Итог по разделу составил 6394,13 руб. на начало года, 43689,96 руб. на конец отчетного периода.

В разделе «Финансовый результат» пассив баланса, отражается финансовый результат исполнения бюджета.

По строке 610 отражен финансовый результат. На начало года сумма составляла 12801470,93 руб., на конец года 12140378,41 руб.

По строке 620 отражается финансовый результат экономического субъекта (счет 040100000). На начало года бюджет составлял 12158012,02 руб., на конец года 12118214,29 руб.

Финансовый результат экономического субъекта включает в себя:

Финансовый результат прошлых отчетных периодов, который отражается по строке 623. На начало года его сумма составляла 12158012,02 руб., на конец отчетного периода итог составил 12118214,29 руб.;

Доходы будущих периодов (счет 040140000) отражается в строке 624;

Расходы будущих периодов (счет 040150000) отражается в строке 625;

Резервы предстоящих расходов (счет 040160000) отражается в строке 626.

В строке 690 отражается результат по кассовым операциям бюджета. На начало года бюджетная деятельность составляла 643458,91 руб., на конец 22164,12 руб.

По строке 800 отражается результат прошлых отчетных периодов по кассовому исполнению бюджета (счет 040230000).

Далее следует баланс пассива, строка 900.

В заключение составляется баланс. (Приложение 1)

Финансовая отчетность как источник информации о хозяйствующем субъекте

Финансовая (бухгалтерская) отчетность – это система показателей, которые отражают имущественное и финансовое положение предприятия или организации на определенную дату, а также финансовые результаты деятельности за отчетный период.

Пользователи финансовой отчетности

Информация бухгалтерских отчетов представляет интерес не только для работников и руководителей самой организации. Данные о финансовом положении различных предприятий и организаций, об объемах и динамике их доходов, о характере расходов и другие сведения необходимы и другим пользователям информации: инвесторам в собственный капитал организаций, кредиторам, деловым партнерам – поставщикам и покупателям. К пользователям информации относятся также государственные органы и учреждения, общественные и профессиональные организации. [4, c.444]

Потребности в информации представителей различных групп пользователей неодинаковы. Вкладчиков капитала в первую очередь интересует доходность вложенных средств. Например, акционеры хотели бы знать, какой уровень дивидендов может обеспечить организация. По этому показателю они сравнивают одну компанию с другими и принимают решение о покупке или продаже акций. Кредиторы хотят знать, способна ли организация своевременно возвратить займы и ссуды и выплатить соответствующий процент. Партнерам по бизнесу – поставщикам и покупателям – необходимо определить, смогут ли они осуществлять сделки купли-продажи с данной организацией и каковые условия расчетов по этим сделкам. Государственные органы нуждаются в финансовой информации, поступающей с микроуровня, т.е. непосредственно от хозяйствующих субъектов, для статических обобщений, которые являются основой для макроэкономических обобщений, которые являются основой для макроэкономического регулирования. Общественность – профсоюзные организации, общества потребителей, экологические организации, научные работники – также заинтересованы в получении сведений бухгалтерских отчетов предприятий и форм. Наконец, финансовая отчетность важна и для персонала самой организации, т.е. для внутренних пользователей информации. На ее основании работники могут судить о перспективах стабильной занятости и заработной платы, а менеджеры разного уровня используют отчетные сведения для контроля и управления.

Поскольку финансовая отчетность должна удовлетворять информационные запросы не только внутренних, но и внешних пользователей информации, она является объектом государственного регулирования и к ее составу и порядку представления предъявляются определенные требования. [4, c.445]

Порядок и сроки представления бухгалтерской финансовой отчетности

Предприятие представляет годовую и квартальную отчетности по окончании отчетного года в сроки, установленные законодательством. Бюджетная организация представляет месячную, квартальную и годовую отчетности об исполнении смет расходов вышестоящим органам в установленные ими сроки.

Датой представления отчетности считается день фактической передачи ее по принадлежности или дате ее отправления, обозначенной на штемпеле почтовой организации.

Если дата представления отчетности приходится на выходной день, то сроком считается первый следующий за ним рабочий день.

Годовая отчетность организации является открытой для заинтересованных пользователей: банков, инвесторов, кредиторов, покупатели, поставщиков и т.п.

В случаях, предусмотренных законом, организация публикует годовую отчетность не позднее 1 июля следующего за отчетным года и квартальную – не позднее 60 дней по окончании отчетного периода. [2, c.350]

В состав публикуемой бухгалтерской отчетности включается годовая часть аудиторского заключения, подтверждающая ее достоверность.

Годовая бухгалтерская финансовая отчетность формируется в течение определенного периода, это не позволяет менеджерам оперативно реагировать на те или иные изменения в финансовом состоянии организации.

Промежуточная отчетность (ежемесячная, ежеквартальная по графе с начала года) позволяет получать более оперативно необходимую управленческую информацию.

Автоматизированные системы бухгалтерского учета и отчетности позволяют получать результаты финансово-хозяйственной деятельности в виде баланса предприятия и отчета о прибылях и убытках практически ежедневно. [2, c.351]

Требования к финансовой отчетности

Сведения, содержащиеся в финансовой отчетности, должны быть достоверными (правдивыми) и полными. Пользователям информации нужно иметь объективное и непредвзятое представление об имуществе, обязательствах и финансовых результатах деятельности организации. Достоверной считается отчетность, сформированная и составленная исходя из правил, установленных нормативными актами системы регулирования бухгалтерского учета в РФ.

Одним из важнейших способов обеспечения достоверности отчетных показателей является проведение инвентаризации имущества и обязательств перед составлением годового отчета. Инвентаризация – это сверка на определенную дату состояния средств и расчетов с данными бухгалтерских записей. [4, с.446]

Полнота финансовой отчетности предполагает, что в нее включены все средства, обязательства, доходы и расходы, а также даны необходимые расшифровки и пояснения к отдельным показателям. Не допускается взаимозачет между статьями баланса и отчета о прибылях и убытках, за исключением случаев, предусмотренных в нормативных документах. Если установленные правила о формы составления отчетности не дают достоверной и полной картины финансового положения организации, следует включить в отчет дополнительные показатели. Более того, в целях обеспечения полноты и достоверности информации в исключительных случаях, например при национализации имущества, допускается отступление от установленных правил.

Требование целостности обеспечивается включением в финансовую отчетность организации – юридического лица показателей деятельности филиалов, представительств и иных подразделений, в том числе выделенных и на отдельные балансы. При формировании отчетности требуется обеспечить ее нейтральность. Это означает, что при представлении финансовой отчетности не отдается предпочтение интересам какой-либо одной группы пользователей. Формы и содержание отчетности не должны определяющим образом влиять на решения пользователей, поскольку последние самостоятельно проводят отбор и анализ данных, содержащихся в отчетных документах. [4, c.446]

Последовательность достигается постоянством содержания форм бухгалтерской отчетности от одного отчетного периода к другому.

Очень важным требованием к качеству финансовой отчетности является сопоставимость ее показателей за данный отчетный период с показателями за предыдущие периоды. Это позволяет изучать динамику деятельности организации за соответствующие отрезки времени, а также проводить сравнение отдельной организации с другими предприятиями. Если классификация и содержание данных за конкретный отчетный период не обеспечивает сопоставления с данными других периодов, следует провести необходимые корректировки отчетности и прокомментировать их в пояснениях к отчету, при этом изменение содержания и формы отчетных документов допускается только в исключительных случаях, например при изменении вида деятельности предприятия.

Сопоставимость данных обеспечивается преемственностью и относительным постоянством учетной политики организации. Под учетной политикой организации понимается выбранная ею совокупность способов ведения бухгалтерского учета, от которых зависят и отчетные показатели. Если организация вносит изменения в свою учетную политику, она должная объявить об этом в пояснительной записке к финансовой отчетности. [4, 447]

Полезной для пользователей финансовой отчетности может быть только существенная информация, что определяется важностью получаемых сведений для принятия управленческих решений. Считается, что включение в отчетность малосущественных данных «засоряет» ее и затрудняет понимание отчетов. Финансовая отчетность должна представляется в ясной и понятной для пользователей форме и, главное, быть достоверной для них. Нормативные документы предусматривают принцип открытости финансовой отчетности для заинтересованных пользователей и в необходимых случаях ее публичности.

Под публичностью финансовой отчетности понимается ее публикация в периодической печати, распространение среди пользователей финансовых отчетов в виде брошюр или буклетов, а также передача отчетности территориальным органам государственной статистики, что обеспечивает доступ заинтересованных пользователей к отчетным данным.

Исправление ошибок в бухгалтерской отчетности

Ошибки в бухгалтерском учете и отчетности в большинстве случаев представляют непредвиденные искажения сведений, отраженных в синтетическом и аналитическом учете и отчетности. [2, c.352]

Ошибки могут быть совершены в результате арифметических или логических погрешностей при обработке первичных документов, обобщении данных учета, при составлении отчетности и в других случаях. Они могут привести к неверной классификации объектов учета, их оценке, искажению налогооблагаемой базы, изменению себестоимости и прибыли, в конечном итоге достоверность отчетных данных может быть поставлена под сомнение. Поэтому в системе бухгалтерского учета и отчетности должен быть установлен надлежащий контроль.

Установить ошибку, например, в оценке объектов учета достаточно сложно без контроля со стороны как внутреннего, так и внешнего аудита. Действенным методом уменьшения ошибок в учете является регулярное проведение инвентаризации имущества и обязательств. Правильно разработанный рабочий план счетов организации также может способствовать своевременному обнаружению допущенных ошибок при использовании бухгалтерского анализа корреспонденции счетов, остатков и оборотов по ним. [2, c.353]

Непреднамеренные ошибки можно разделить на две категории:

- технические ошибки, которые возникают при обработке первичных документов и вводе данных в регистры учета, в процессе расчета сумм налоговых платежей, при переносе данных бухгалтерского учета в налоговые декларации, при неправильном заполнении строк отчетности в других случаях;

- методические ошибки, возникающие в тех случаях, когда принимаются к чету первичные документы по совершенным хозяйственным операциям с нарушением действующего законодательства (использование произвольных форм документов, подчистки и помарки в документах, отсутствие подписей материально-ответственных лиц, руководителей, несоблюдение сроков обработки первичных документов и требований ПБУ, других нормативных актов).

Рассмотрим некоторые из них.

Организация списала командировочные расходы, связанные с приобретением основных средств, на затраты текущего месяца (счет 26, «Общехозяйственные расходы»). В данном случае нарушен п.12 ПБУ 6/01 «Учет основных средств» в части отражения первоначальной стоимости основных средств на счетах учета, согласно которому в первоначальную стоимость объекта основных средств должны включаться фактические затраты организации на доставку объектов и приведение их в состояние, пригодное для использования (счет 08 «Вложения во внеоборотные активы»). В бухгалтерском балансе эта ошибка, если ее не исправить, исказит данные строки 120.

Типичной ошибкой, например, является отражение затрат по модернизации оборудования в составе расходов по обычным видам деятельности. В результате этого искажения показатели себестоимости выпуска продукции (работ, услуг) и прибыли (форма № 2, «Отчет о прибылях и убытках»). В данном случае затраты по модернизации должны быть отражены в объекте основных средств, который был модернизирован в сторону увеличения его первоначальной стоимости (фора № 1, «Бухгалтерский баланс», строка 120).

Согласно «Положению по бухгалтерскому учету и отчетности в РФ» (приказ Минфина России от 29.07.1998 № 34Н, п.11, разд. 2), текущие и единовременные затраты должны вестись раздельно. Затраты по модернизации оборудования являются единовременными.

Причины искажения бухгалтерской отчетности:

- неполнота учета фактов хозяйственной жизни:

- необоснованность учетных записей в регистрах;

- ошибки в оценке и хронологии;

- неправильное или недостаточное отражение информации в отчетных формах. [2, c.354]

В основном эти ошибки свидетельствуют о достаточно слабых знаниях правила учета, которые во время реформы бухгалтерского учета, к сожалению, постоянно меняются. Чтобы исключить подобные факты, некоторые предприятия не реже одного раза в неделю за час до начала рабочего дня изучают все происходящие изменения в учете и законодательстве, разбирают на конкретных примерах типичные ошибки.

Изменения в бухгалтерской отчетности, относящиеся к отчетному году, так и к предшествующим периодам (после ее утверждения), вносятся в отчетность, составляемую за отчетный период, в котором были обнаружены искажения ее данных.

Существенное изменение должно быть раскрыто в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках вместе с указанием причин, вызвавших это изменение. Например, организация допустила ошибку в чете, которая привела к искажению финансового результата прошлого года. В этом случае необходимо помнить, что изменения в уже утвержденную и представленную пользователям бухгалтерскую отчетность за прошлый год вносить нельзя. [2, c.354]

Указанные изменения следует внести в отчетность года, в котором эти ошибки были обнаружены. Методы внесения исправлений таких ошибок традиционны: отрицательные записи, дополнительные бухгалтерские записи или приведение сальдо счетов к необходимым значениям. Согласно ПБУ 4/99 «Бухгалтерская отчетность организации», выявленные доходы или расходы подлежат обособленному отражению на счете 91 «Прочие доходы и расходы» в составе внереализационных доходов (расходов) как прибыль или убыток, выявленные в отчетному году, но относящиеся к хозяйственным операция прошлого года. Следует также отразить результаты производственных корректировок в расшифровке отдельных прибылей или убытков к форме № 2 «Отчет о прибылях и убытках».

Счет 91 «Прочие доходы и расходы» используются только при исправлении ошибок прошлых лет. Если обнаружены искажения в предыдущей промежуточной отчетности текущего года, то в следующей отчетности ошибки исправляются в обычном порядке. Это связано с тем, что промежуточная отчетность текущего года напрямую связана с последующей промежуточной отчетностью по графе с начала года. Например, ошибка первого квартала отчетного года, обнаруженная во втором квартале, исправляется во втором квартале текущего года.

Так как отчетность за год составляется нарастающим итогом, то в не будут учтены как неправильные записи первого квартала, так и корректирующие их записи, произведенные во втором квартале. Поэтому искажение данных отчетности первого квартального года будет устранено при составлении отчетности за первое полугодие года. [2, c.355]

Ошибки в оценке активов и пассивов могут привести как к занижению, так и к завышению валюты баланса. Их основные причины:

- неверно сделан расчет сумм амортизации основных средств и нематериальных активов;

- допущены ошибки в оценке основных средств и их переоценке;

- не списаны недостачи материалов;

- неверно сняты остатки незавершенного производства на конец месяца;

- не списана безнадежная дебиторская задолженность.

В учете и отчетности, как правило, каждое изменение проводится по главной книге; решение в каждом отдельном случае об исправлении в учете или в отчетности принимает главный бухгалтер организации.

Порядок внесения исправлений в налоговую отчетность имеет особенности. Обнаружение ошибки в расчете налогов исправляются в период их совершения.

Обязательства перед бюджетами всех уровней, возникшие в результате обнаружения и исправления ошибки в расчете сумм налогов, отражаются в учете в момент обнаружения и исправления суммы этих обязательств.

При обнаружении ошибок в исчислении налоговой базы, относящихся к прошлым налоговым периодам, налоговые обязательства пересчитывают в период совершения ошибки.

Налоговые обязательства отчетного периода, в котором выявлены искажения, корректирующие только в случае невозможности определения конкретного периода, к которому эти искажения относятся.

Искажения в налоговых декларациях за отчетный период могут быть следующих видов:

- приводящие в недоплате налога;

- приведшие в переплате налога;

- не влияющие на налоговые обязательства организации.

При самостоятельном выявлении и исправлении налогоплательщиком ошибок в налоговой декларации и подаче в налоговую инспекцию заявления о ее дополнении и изменении появляются смягчающие ответственность обстоятельства. Согласно НК РФ, при наличии хотя бы одного смягчающего ответственность обстоятельства размер штрафа подлежит уменьшению не меньше чем в два раза по сравнению с установленным за налоговое правонарушение. [2, c.356]

Заключение

В ходе написания данной курсовой работы рассмотрены понятия бухгалтерского баланса, принципы классификации, структура и содержание бухгалтерского баланса. Раскрыты значение и функции бухгалтерского баланса и бухгалтерской отчетности.

Баланс в системе бухгалтерской отчетности занимает центральное место. В составе годового отчета он претерпел большие изменения, так как приближен к требованиям международных стандартов и ориентирован на рыночные отношения. Содержание статей актива и пассива баланса дает возможность использовать его как внутренними, так и внешними пользователями.

Бухгалтерская отчетность дает возможность проследить за всеми хозяйственными операциями, совершенными на предприятии. Отчетность позволяет руководителю анализировать сводные данные, принимать соответствующие меры по улучшению работы предприятия.

Финансовый учет и формирование бухгалтерской финансовой отчетности в России претерпевают в настоящее время все большие изменения, связанные с адаптацией к требованиям международных стандартов бухгалтерского учета.

Необходимо подчеркнуть, что происходящие изменения носят, как количественны, так и качественный характер.

Список литературы

1. Белов А.Н. Бухгалтерский учет в учреждениях непроизводственной сферы. – М.: Финансы и статистика, 1995. – С. 1-7.

2. Бухгалтерский учет: учеб. для студ. учреждений сред. проф. образования / А.И. Гомола, В.Е. Кириллов, С.В. Кириллов. – 7-е изд., испр. и доп. – М.: Издательский центр «Академия», 2011. – С. 345-359.

3. Бухгалтерский учет. – Козлова Е.П., Парашутин Н.В., Бабченко Т.Н, Галанина Е.Н. – М.: Финансы и статистика, 1994 – С. 3-11.

4. Финансы, деньги, кредит: Учебник/Под ред. О.В. Соколовой – М.: Юрист, 2000. – С. 447-462.

5. Щадилова С.Н. Основы бухгалтерского учета. Учебное пособие. Издание 2-е, дополненное и переработанное. – М.: Издательство «Дело и Сервис», 1998. – С. 13-113.

Приложения

1. Баланс исполнения бюджета «Администрации Тельченского сельского поселения» на 2019 год

Продолжение таблицы

Продолжение таблицы

Продолжение таблицы

2. Сведения по кредиторской задолженности «Администрации Тельченского сельского поселения»

3. Сведения по дебиторской задолженности «Администрации Тельченского сельского поселения»

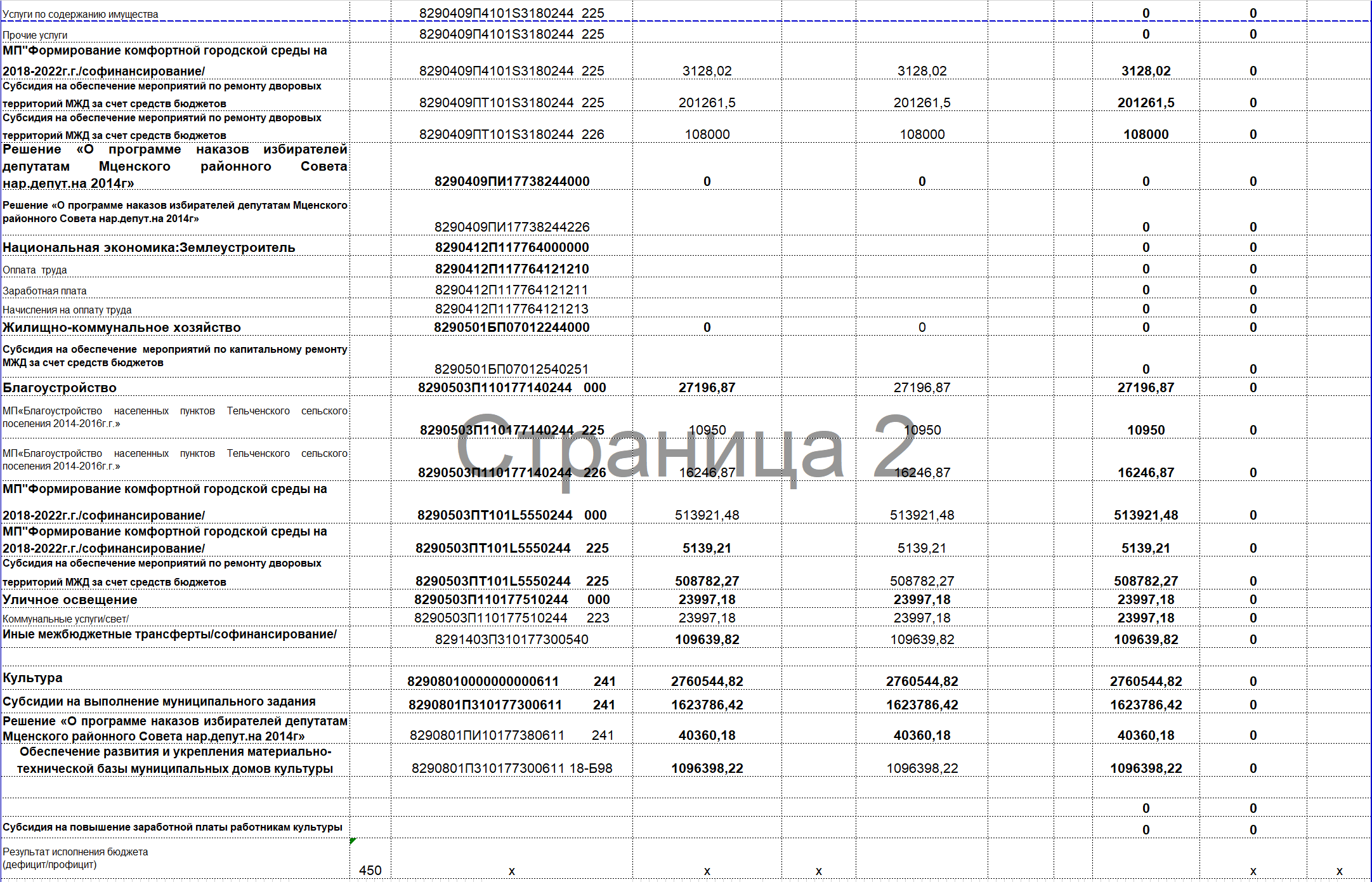

4. Отчет об исполнении бюджета «Администрации Тельченского поселения» на 2019 год

Продолжение таблицы

Продолжение таблицы

- Баланс и отчетность ( «Администрации Тельченского сельского поселения»)

- Судебная власть государства: организация и полномочия ( Место судебной власти в системе разделения властей)

- Анализ и оценка средств реализации объектно-ориентированного подхода к проектированию экономической информационной системы (Сущность поставленной задачи)

- КЛЮЧЕВЫЕ АСПЕКТЫ ВЫСОКОУРОВНЕВЫХ ЯЗЫКОВ ПРОГРАММИРОВАНИЯ

- Пробелы в законодательстве и способы их восполнения (виды пробелов в законодательстве)

- Облачные сервисы (РАБОТА С ОБЛАЧНЫМИ ТЕХНОЛОГИЯМИ)

- ОСНОВЫ ИЗУЧЕНИЯ ПОНЯТИЙ «ПРИВЕРЖЕННОСТЬ К ОРГАНИЗАЦИИ»

- Соотношение государства и гражданского общества (Гражданское общество: содержание, структура, признаки)

- ФИНАНСОВАЯ СИСТЕМА РФ: ЕЕ СТРУКТУРА И НАПРАВЛЕНИЯ РАЗВИТИЯ (Структура современной финансовой системы Российской Федерации)

- Денежная политика и ее основные инструменты (Основные инструменты денежной политики и их применение в России)

- Анализ денежных потоков предприятия

- Косвенные налоги и их место в налоговой системе РФ ( Анализ места косвенных налогов в системе налогообложения Российской Федерации)