Баланс и отчетность (Бухгалтерский баланс. Его строение и виды)

Содержание:

ВВЕДЕНИЕ

В данной курсовой работе раскрывается сущность бухгалтерского баланса и его роль в управлении предприятием.

В результате своей деятельности любое предприятие осуществляет какие-либо хозяйственные операции, принимает те или иные решения. Практически каждое такое действие находит отражение в бухгалтерском учете. Для удовлетворения общих потребностей заинтересованных пользователей в бухгалтерском учёте формируется информация о финансовом положении хозяйствующего субъекта, финансовых результатах его деятельности, изменениях в его финансовом положении или движении денежных средств. Как известно, информация о финансовом положении формируется главным образом в виде бухгалтерского баланса, информация о финансовых результатах деятельности организации - в виде отчёта о прибылях и убытках, а информация об изменениях в финансовом положении организации - отчёта о движении денежных средств. Элементами формируемой в бухгалтерском учёте информации о финансовом положении организации, которые отражаются в бухгалтерском балансе, являются активы, обязательства и капитал.

Данные бухгалтерского баланса широко используются налоговыми инспекциями, кредитными учреждениями, органами статистики и другими пользователями. Бухгалтерский баланс является важнейшей составляющей бухгалтерской отчетности, поэтому его изучение необходимо для понятия сущности и путей развития хозяйственной деятельности предприятия, что определяет актуальность данного исследования. Итоговые показатели баланса во многом определяют эффективность и результативность функционирования организации и дает подробную характеристику ее деятельности.

Целью курсовой работы является отражение важности и значения бухгалтерского баланса для анализа финансового состояния предприятия и принятия правильных управленческих решений.

ГЛАВА 1. БУХГАЛТЕРСКИЙ БАЛАНС И ОТЧЕТНОСТЬ

1.1 Бухгалтерский баланс. Его строение и виды

Баланс (фр. balance - «весы») означает равновесие, уравновешивание отношений между сторонами какой-либо деятельности. С помощью баланса соблюдается принцип сбалансированности, который лежит в основе организации бухгалтерского учета на всех уровнях хозяйственной деятельности.

Бухгалтерский баланс одновременно является элементом метода бухгалтерского учета и формой бухгалтерской (финансовой) отчетности. Основная задача бухгалтерского баланса как формы отчетности – показать собственнику, чем он владеет или какой капитал находится под его контролем. Он позволяет получить представление о величине материальных ценностей, их запасах, о состоянии расчетов, о размерах инвестиций, а также, дать достоверное и полное представление о финансовом положении организации.

Баланс, как элемент метода бухгалтерского учета, представляет собой способ экономической группировки активов по его составу и по источникам их формирования в денежном выражении на определенную дату. По внешнему виду бухгалтерский баланс представляет собой двустороннюю таблицу: - в левой части, называемой актив, показывается имущество по его составу, - в правой части, называемой пассив, отражаются источники формирования этого имущества.

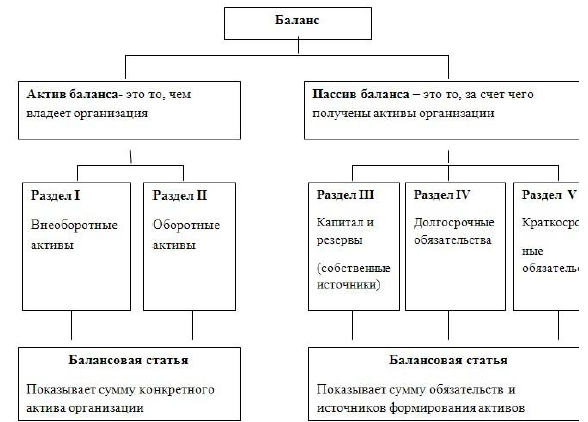

Основным элементом бухгалтерского баланса является балансовая статья. Статьей называется показатель (строка) актива или пассива, характеризующий отдельные виды активов, источников их формирования, обязательств организации. Например, статьями баланса являются «Основные средства», «Нематериальные активы», «Дебиторская задолженность», «Добавочный капитал», «Кредиторская задолженность» и т. д. Балансовые статьи объединяются — в разделы. Объединение балансовых статей разделы осуществляется исходя из их экономического содержания. Итоговые строки в активе и пассиве называются валютой баланса. Сумма средств, которые находятся в распоряжении организации представлены в балансе таким образом, что возможно определить: куда вложены финансовые средства организации (активы баланса) и каковы источники их происхождения (пассивы баланса). Это достигается соответствующей структурой баланса (рис. 1).

Рисунок 1 Структура бухгалтерского баланса.

Бухгалтерский баланс состоит из 5 разделов: два раздела в активе («Внеоборотные активы», «Оборотные активы») и три раздела в пассиве («Капитал и резервы», «Долгосрочные обязательства», «Краткосрочные обязательства»). Актив отвечает на вопрос: что включается в состав имущества организации. Пассив отвечает на вопрос: за счет каких источников образовалось это имущество. Итоги актива и пассива должны быть абсолютно равны, так как обе части баланса показывают одни и те же средства, но сгруппированные по разным признакам: в активе — по вещественному составу и его функциональной роли, т. е. из чего они состоят (основные средства, нематериальные активы, оборудование, капитальные вложения, материалы, готовая продукция, денежные средства и т. д.); в пассиве — по источникам образования, т. е. от кого и сколько получено средств: от учредителей, от своей организации в виде капитала и прибыли, и т.д.

Таким образом, общая сумма всех активов организации обязательно равняется общей сумме источников их формирования, потому что каждый актив поступает в организацию за счет определенного источника: собственного или заемного.

Такое балансовое уравнение можно выразить следующим образом:

Активы = Обязательства (заемный капитал) + Собственный капитал

В представленной формуле активы отражают общую стоимость имущества организации в наличии и обороте. Обязательства показывают величину ее кредиторской задолженности. Собственный капитал характеризует стоимость вкладов, внесенных в организацию ее владельцами. Иногда его называют остаточным капиталом, так как он представляет собой средства, которые остаются, если собственник выплатит все долги. В этом случае балансовое уравнение принимает вид:

Собственный капитал = Активы — Обязательства

Из приведенного уравнения следует, что кредиторы имеют преимуще- ственное право на удовлетворение своих финансовых требований по сравнению с собственниками организации. В то же время уравнение показывает величину активов организации и степень участия кредиторов и владельцев организации в формировании капитала (собственного и привлеченного). От этого соотношения зависят финансовая устойчивость и финансовый результат организации.

Рассмотрим порядок формирования баланса на примере.

Представим себе человека, который решил открыть собственную торговую организацию. Первоначально в качестве вклада в уставный капитал он внес 50 000 руб., которые положил в банк на счет своей организации.

Итак, в начале работы у организации есть денежные средства в сумме 50 000 руб., которые она не заработала, а получила в момент создания. Представим эти данные в таблице.

|

Что имеем (актив) |

Сумма, руб. |

Откуда взяли (источники) |

Сумма, руб. |

|

Счет в банке |

50 000 |

Средства учредителя (уставный капитал) |

50 000 |

|

Итого |

50 000 |

Итого |

50 000 |

Как видим, итоги по второй и четвертой графам равны, ведь речь идет об

одних и тех же средствах.

Понимая, что этих денег недостаточно, для начала работы, бизнесмен решил взять в долг. Банк предоставил ему взаймы 120 000 руб. сроком на 6 месяцев. Денежные средства перечислены на расчетный счет в банке. Теперь состояние компании будет следующим:

|

Что имеем (имущество) |

Сумма, руб. |

Откуда взяли (источник) |

Сумма, руб. |

|

Счет в банке |

170 000 |

Средства учредителя (уставный капитал) |

50 000 |

|

Заемные средства |

120 000 |

||

|

Итого |

170 000 |

Итого |

170 000 |

Мы видим, что имущество компании составляет 170 000 руб., а появилось оно из двух источников: 50 000 руб. — внесены владельцем, а 120 000 руб. — получены взаймы. При этом все средства организации находятся на банковском счете. Поэтому итоговые суммы выросли, но по-прежнему остались равны.

Затем, чтобы начать деятельность организация приобретает партию товаров, которая стоит 70 000 руб. Деньги перечислены продавцу, товары доставлены покупателю. В таблице произойдут следующие изменения:

|

Что имеем (имущество) |

Сумма, руб. |

Откуда взяли (источник) |

Сумма, руб. |

|

Товары |

70 000 |

Средства учредителя (уставный капитал) |

50 000 |

|

Счет в банке |

100 000 |

Заемные средства |

120 000 |

|

Итого |

170 000 |

Итого |

170 000 |

Вместо 170 000 руб. в банке организация имеет 100 000 руб. в банке и 70 000 руб. в виде товаров. Таким образом, стоимость имущества составляет по- прежнему 170 000 руб., и источником его являются средства учредителя в размере 50 000 руб. и заемные средства в размере 120 000 руб. Итоговые строки опять остались равны.

Имущество организации называется ее активами. Это то, что находится в собственности фирмы. Источники называются пассивами. Это то, откуда взялись средства организации. Пассивы говорят о том, кому и сколько организация должна. Если заменить некоторые термины в таблице, она примет следующий вид:

|

Актив |

Сумма, руб. |

Пассив |

Сумма, руб. |

|

Товары |

70 000 |

Средства учредителя (уставный капитал) |

50 000 |

|

Расчетные счета в банке |

100 000 |

Займы |

120 000 |

|

Баланс |

170 000 |

Баланс |

170 000 |

Таким образом, получился баланс данной организации.

При составлении баланса следует исходить из требований:

- правдивости баланса— все показатели должны быть подтверждены соответствующими документами, записями на бухгалтерских счетах, бухгалтерскими расчетами и инвентаризацией;

- реальности баланса, т. е. оценка его статей соответствует действительности;

- единства баланса — построение баланса осуществляется на единых принципах учета и оценки;

- преемственности баланса — каждый последующий баланс должен вытекать из предыдущего;

- ясности баланса — баланс должен быть представлен в доступнойформе.

Баланс – это модель, с помощью которой в интересах пользователей представляется на определённый момент времени финансовое положение организации.

Существует много различных видов бухгалтерских балансов. Расcмотрим основные из них:

- годовой – составляется за отчетный год в обязательном порядке всеми организациями;

- периодический (месячный, квартальный)- составляется за период менее года;

- вступительный— составляется при создании новой организации;

- соединительный— составляют при объединении нескольких организа- ций в одно юридическое лицо;

- разделительный — составляется, когда из одной организации выделяется несколько самостоятельных организаций;

- санируемый — составляется в случае, когда организация находится на грани банкротства;

- ликвидационный— составляется с начала ликвидационного периода;

- сводный — составляется путем объединения отдельных заключительных балансов организации;

- сводно-консолидируемый— составляется путем объединения балансов юридически самостоятельных организаций, взаимосвязанных между собой экономически; такими балансами пользуются холдинговые компании (владеющие контрольными пакетами акций других компаний), головные организации во взаимоотношениях со своими дочерними и зависимыми обществами;

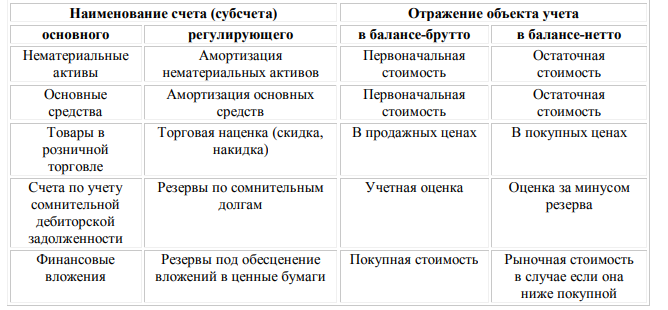

- баланс-брутто — бухгалтерский баланс, включающий регулирующие статьи (02 «Амортизация основных средств», 05 «Амортизация нематериальных активов»);

- баланс-нетто— бухгалтерский баланс без регулирующих статей.

Бухгалтерский баланс - важнейший источник информации о финансовом положении организации за отчетный период. Он позволяет определять состав и структуру имущества организации, мобильность и оборачиваемость оборотных средств, состояние и динамику дебиторской и кредиторской задолженности, конечный финансовый результат (прибыль или убыток). Бухгалтерский баланс знакомит учредителей, менеджеров и другие заинтересованные стороны, связанные с управлением имуществом, с состоянием организации, показывает, чем владеет собственник, то есть каков в количественном и качественном отношении запас материальных средств, как он используется и кто принимал участие в создании этого запаса.

По бухгалтерскому балансу можно определить, сумеет ли организация в ближайшее время оправдать взятые на себя обязательства перед акционерами, инвесторами, кредиторами, покупателями, продавцами или ей угрожают финансовые затруднения. Разумеется, бухгалтерский баланс не в состоянии охватить весь объем информации о деятельности организации, поэтому недостающая часть информации представляется в других формах от- четности.

1.2 Изменения в бухгалтерском балансе под влиянием фактов хозяйственной жизни

Деятельность предприятия состоит из ряда процессов, представляющих собой движение экономических ресурсов в различных формах. В свою очередь каждый процесс состоит из множества фактов хозяйственной жизни. Каждый факт хозяйственной жизни влияет на величину активов, их состав и размещение, а также видоизменяет источники их образования. Поскольку баланс отражает состояние экономических ресурсов, то каждая операция будет влиять на баланс, изменять какие-либо его статьи. Поэтому в процессе хозяйственной деятельности происходит постоянное и непрерывное изменение статей баланса, что в конечном итоге приводит к изменению итогов как актива, так и пассива. С этой точки зрения все изменения в бухгалтерском балансе могут быть разделены на четыре типа

|

Тип изме-нения |

Актив баланса |

Пассив баланса |

Валюта баланса |

|||||

|

Увеличе-ние статьи |

Умень-шение статьи |

Увеличе-ние статьи |

Уменьше-ние статьи |

|||||

|

+ |

- |

не меняется |

||||||

|

+ |

- |

не меняется |

||||||

|

+ |

+ |

увеличивается |

||||||

|

- |

- |

уменьшается |

||||||

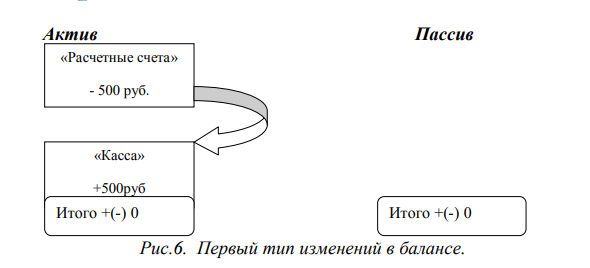

Изменения 1-го типа. К этой группе относятся операции, в результате которых изменения происходят только в активе: одна активная статья баланса увеличивается, а другая активная статья баланса уменьшается на одну и ту же сумму. Например, с расчетного счета организации денежные средства в размере 500 руб. поступают в кассу. Одна статья актива (касса) увеличивается, другая статья актива баланса (расчетные счета) уменьшается. Таким образом, имущество, которое было в виде безналичных денег в банке, превратилось в наличность. Размер активов не изменился. В то же время и размер пассивов не изменился. Валюта баланса не изменилась (рис.6). Представим этот тип операций, при этом движение средств обозначим значками: знак « + » для поступления средств на счет и знак «—» для списания средств со счета.

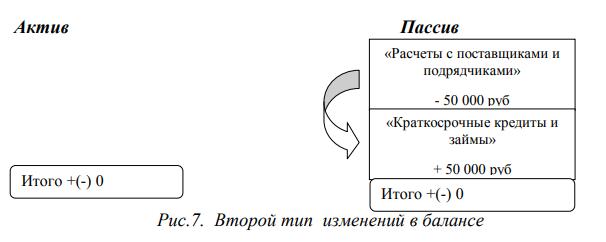

Изменения 2-го типа. К этой группе относятся операции, в результате которых изменения происходят только в пассиве: одна пассивная статья баланса увеличивается, а другая пассивная статья баланса уменьшается на одну и ту же сумму. Например, организация имеет задолженность перед поставщиком 50 000 руб. В связи с тем, что организация не может сейчас погасить задолженность, банк погашает задолженность за своего клиента, предоставляя кредит. Теперь организация не должна поставщику, но должна банку 50 000 руб. Активы организации не уменьшились и не увеличились. Обязательства тоже не уменьшились и не увеличились, но одно обязательство (долг поставщику) заменено другим ( долг банку). Валюта баланса не изменилась (рис.7).

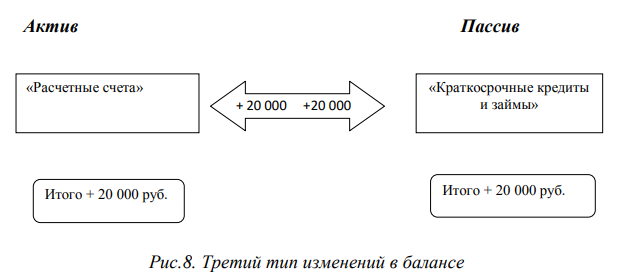

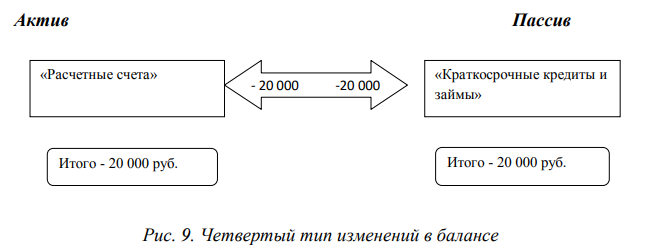

Изменения 3-го типа. Это операции, при которых одновременно изменяются и актив, и пассив баланса в сторону увеличения на одну и ту же сумму. Например, организация берет кредит на 3 месяца в сумме 20 000 руб. С одной стороны, на ее расчетный счет поступили денежные средства, поэтому увеличивается сумма средств на расчетном счете в активе баланса. «Расчетные счета» - 500 руб. «Касса» +500руб Итого +(-) 0 Итого +(-) 0 «Расчеты с поставщиками и подрядчиками» - 50 000 руб «Краткосрочные кредиты и займы» + 50 000 руб Итого +(-) 0 Итого +(-) 0 С другой стороны, одновременно возникла задолженность перед банком, а это уже статья пассива баланса. Валюта баланса соответственно выросла на сумму 20000 руб. (рис.8). На схеме операция выглядит следующим образом:

Изменения 4-го типа. В этом случае изменения затрагивают и актив, и пассив баланса в сторону уменьшения на одну и ту же сумму. Например, организация возвращает взятый ранее кредит. В этом случае с расчетного счета списывается сумма в погашение долга, и средства на расчетном счете уменьшаются. При этом и долг перед банком погашается. Пассивы уменьшились на ту же сумму, что и активы, соответственно уменьшилась валюта баланса (рис.9).

Следовательно, каждый факт хозяйственной жизни (каждая хозяйственная операция) оказывает двойственное влияние на состав и размер имущества и его источников и вызывает двойное одинаковое изменение в статьях баланса. Увеличение какой-либо части имущества сопровождается уменьшением другой части имущества или увеличением источников имущества предприятия. Уменьшение какой-либо части имущества сопровождается увеличением другой части имущества или уменьшением источников имущества.

Ни одна хозяйственная операция не может нарушить равенство итогов актива и пассива. Все операции в текущем учете должны отражаться в полном объеме, непрерывно, тогда баланс, составленный на любой момент времени, будет точно отражать финансовое положение организации, а разность между активом баланса и суммой всех обязательств покажет величину имеющегося на данный момент собственного капитала. При отражении операций и их результатов в учете бухгалтер должен проанализировать каждую операцию и осмыслить ее влияние на финансовое положение предприятия, на изменение активов и источников, на валюту баланса.

1.3 Бухгалтерская отчетность: сущность, виды, значение

Составление отчетности является завершающим этапом учетной работы любой организации. Все организации обязаны составлять на основе данных синтетического учета бухгалтерскую (финансовую) отчетность.

Бухгалтерская (финансовая) отчетность – это информация о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, систематизированная в соответствии с требованиями, установленными Федеральным законом «О бухгалтерском учете».

Данные бухгалтерской отчетности необходимы для осуществления прогнозирования, планирования, контроля, анализа и оценки экономической эффективности хозяйственной деятельности организации. На основе такой информации можно оценить достигнутые результаты и разработать мероприятия по развитию организации в будущем.

Основными задачами бухгалтерской отчетности является, формирование полной и достоверной информации:

1) о финансовом положении организации на отчетную дату, и изменениях в ее финансовом положении;

2) о финансовых результатах деятельности организации и движении денежных средств за отчетный период.

Вся информация, представленная в бухгалтерских отчетах, предназначена для различных групп пользователей.

Пользователями бухгалтерской информации являются юридические и физические лица или соответствующие государственные органы. Им необходима информация для принятия обоснованных экономических решений.

Пользователей бухгалтерской информации можно разделить на две группы: внутренние и внешние.

Внутренние пользователи - собственники (акционеры) организации, руководство организации, менеджеры, экономисты, используют информацию бухгалтерской отчетности для обоснования и принятия различных управленческих решений, для разработки стратегии и тактики функционирования и развития организации.

Внешних пользователей можно разделить на две группы:

1. Непосредственно заинтересованных в деятельности организации;

2. Имеющих косвенный интерес в деятельности организации.

К первой группе внешних пользователей относятся банки и другие финансово-кредитные учреждения, инвесторы, поставщики и покупатели и другие.

У каждого пользователя этой группы свой интерес:

- банки и другие финансово-кредитные учреждения используют отчетность для оценки платежеспособности организации, ее надежности как клиента и при определении условий выдачи кредитов;

- инвесторы рассматривают отчетность с позиции выгодности и надежности вложения своих средств в данную организацию;

- поставщики, покупатели и другие контрагенты определяют надежность деловых связей с данным клиентом, оценивают ее финансовое положение, изучают отчетность с целью прогнозирования динамики цен, поиска новых возможностей сотрудничества.

Ко второй группе внешних пользователей бухгалтерской отчетности относятся те, кто не имеет прямого финансового интереса к деятельности организации. К ним относятся:

- государственные налоговые органы, которые осуществляют контроль за правильностью начисления и своевременностью уплаты налогов и сборов;

- аудиторские фирмы, выражающие мнение о достоверности бухгалтерской (финансовой) отчетности,

- государственные органы статистики, которые используют отчетность для подготовки статистических обобщений по отраслям;

- судебные органы.

По видам отчетность делится на оперативную, статистическую, бухгалтерскую и налоговую.

Оперативная отчетность характеризует отдельные моменты деятельности внутри организации и предназначена для текущего контроля хозяйственной деятельности (например, отчет о запасах сырья и материалов, отчет о выполнении плана поставок товаров).

Статистическая отчетность составляется по данным статистического учета и содержит необходимые сведения по отдельным показателям хозяйственной деятельности организации в виде установленных в законном порядке отчетных форм - статистических отчетов. Эти отчеты содержат количественные и качественные показатели, измерение и обобщение которых не характерны для системы бухгалтерского учета.

Бухгалтерская отчетность (перечислены на странице 21)- содержит показатели, отражающие финансово-хозяйственную деятельность организации и ее результаты. Она составляется на основании данных синтетического и аналитического учета.

Налоговая отчетность - это совокупность отчетных форм (деклараций, расчетов), периодически представляемых в налоговый орган в обязательном порядке.

1.4 Требования к бухгалтерской (финансовой) отчетности

Бухгалтерская отчетность является важнейшим источником информации о финансовом положении, результатах деятельности, и изменениях в финансовом положении организации, которая представляет интерес для широкого круга пользователей.

В связи с этим, необходимо соблюдать правила позволяющие избежать разночтений и неверного восприятия содержащихся сведений в отчетности. Требования по составлению бухгалтерской отчетности и правила ее составления содержатся в ПБУ 4/99 «Бухгалтерская отчетность организации».

Бухгалтерская отчетность должна давать достоверное и полное представление о финансовом положении организации, а также финансовых результатах ее деятельности. Достоверной и полной считается бухгалтерская отчетность, сформированная исходя из правил, установленных нормативными актами по бухгалтерскому учету.

При формировании бухгалтерской отчетности организацией должна быть обеспечена нейтральность информации, содержащейся в ней, т.е. исключено одностороннее удовлетворение интересов одних групп пользователей бухгалтерской отчетности перед другими.

Информация не является нейтральной, если посредством отбора или формы представления она влияет на решения и оценки пользователей с целью достижения предопределенных результатов или последствий. Бухгалтерская отчетность организации должна включать показатели деятельности всех филиалов, представительств и иных подразделений (включая выделенные на отдельные балансы).

В бухгалтерской отчетности организации должна быть обеспечена сопоставимость отчетных данных с показателями за соответствующий период предыдущего года и года предшествующего предыдущему, исходя из изменений учетной политики и нормативных актов, регулирующих бухгалтерский учет и порядок составления отчетности. При несопоставимости отчетных данных с данными предшествующих периодов, необходимо провести корректировку согласно правилам, установленными нормативными актами по бухгалтерскому учету.

В соответствии с Федеральным Законом «О бухгалтерском учете», бухгалтерская (финансовая) отчетность должна включать показатели деятельности всех подразделений экономического субъекта, включая его филиалы и представительства, независимо от их места нахождения. Бухгалтерская (финансовая) отчетность составляется в валюте Российской Федерации и считается составленной после подписания ее экземпляра на бумажном носителе руководителем организации.

Утверждение и опубликование бухгалтерской (финансовой) отчетности осуществляются в порядке и случаях, которые установлены федеральными законами. В случае опубликования бухгалтерской (финансовой) отчетности, которая подлежит обязательному аудиту, такая бухгалтерская (финансовая) отчетность должна опубликовываться вместе с аудиторским заключением. В отношении бухгалтерской (финансовой) отчетности не может быть установлен режим коммерческой тайны.

Бухгалтерская отчетность является открытой для пользователей - учредителей (участников), инвесторов, кредитных организаций, кредиторов, покупателей, поставщиков и др. Организация должна обеспечить возможность для пользователей ознакомиться с бухгалтерской отчетностью.

Организация обязана обеспечить представление годовой бухгалтерской отчетности каждому учредителю (участнику) в сроки, установленные законодательством Российской Федерации.

Для составления бухгалтерской отчетности отчетной датой считается последний календарный день отчетного периода. Отчетным периодом для годовой бухгалтерской (финансовой) отчетности является календарный год - с 1 января по 31 декабря включительно. Для вновь организованных организаций, отчетным годом является период с даты государственной регистрации по 31 декабря того же календарного года включительно, если государственная регистрация организации, произведена после 30 сентября, отчетным годом является, период с даты государственной регистрации по 31 декабря следующего года.

Отчетным периодом для промежуточной бухгалтерской (финансовой) отчетности является период с 1 января по отчетную дату периода, за который составляется промежуточная бухгалтерская (финансовая) отчетность, включительно.

1.5 Состав бухгалтерской (финансовой) отчетности

Федеральным законом «О бухгалтерском учете» установлено, что годовая бухгалтерская (финансовая) отчетность составляется в обязательном порядке. Промежуточная бухгалтерская (финансовая) отчетность составляется организацией в случаях обязанности ее представления, установленных законодательством Российской Федерации, нормативными правовыми актами органов государственного регулирования бухгалтерского учета, договорами, учредительными документами экономического субъекта, решениями собственника организации и составляется за отчетный период менее отчетного года.

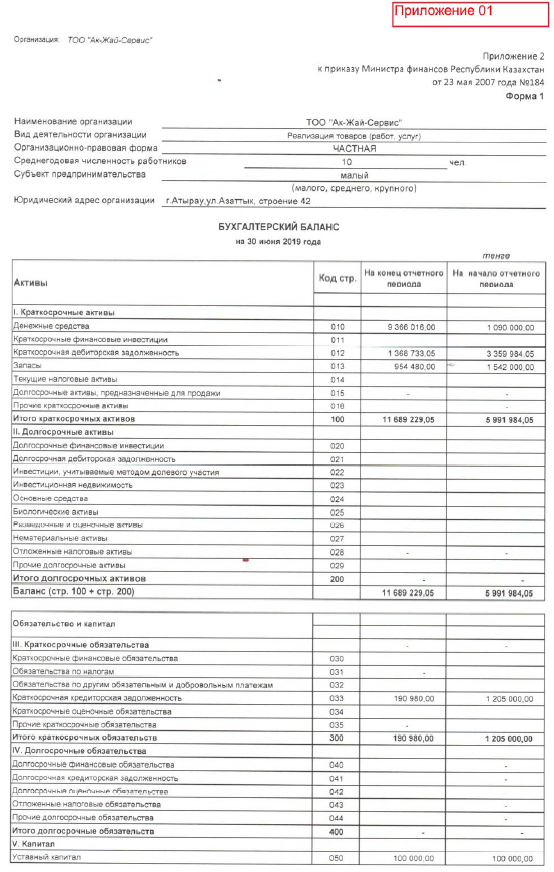

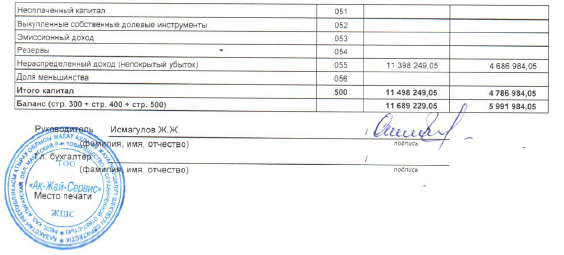

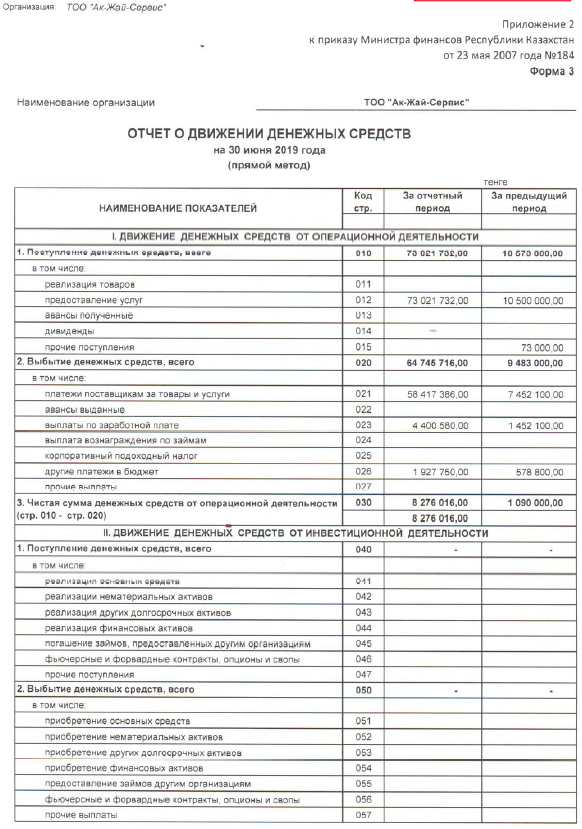

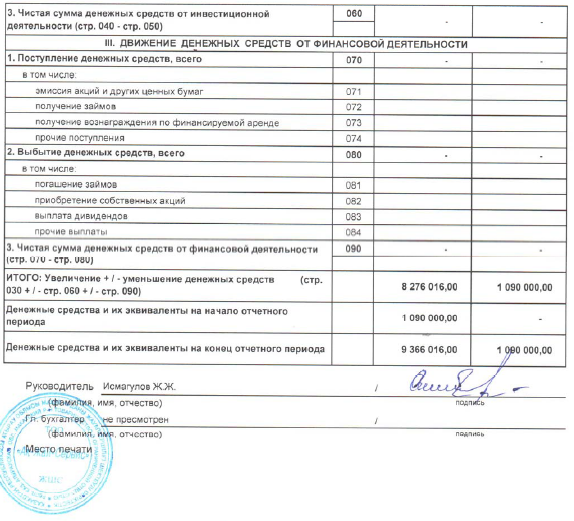

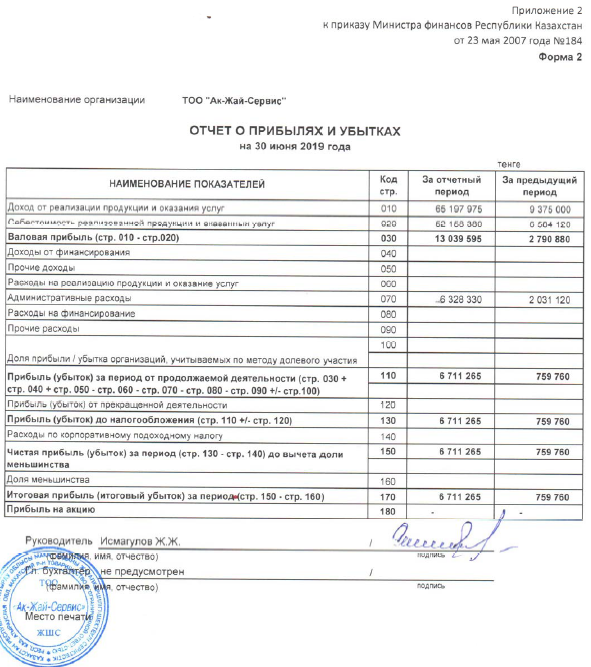

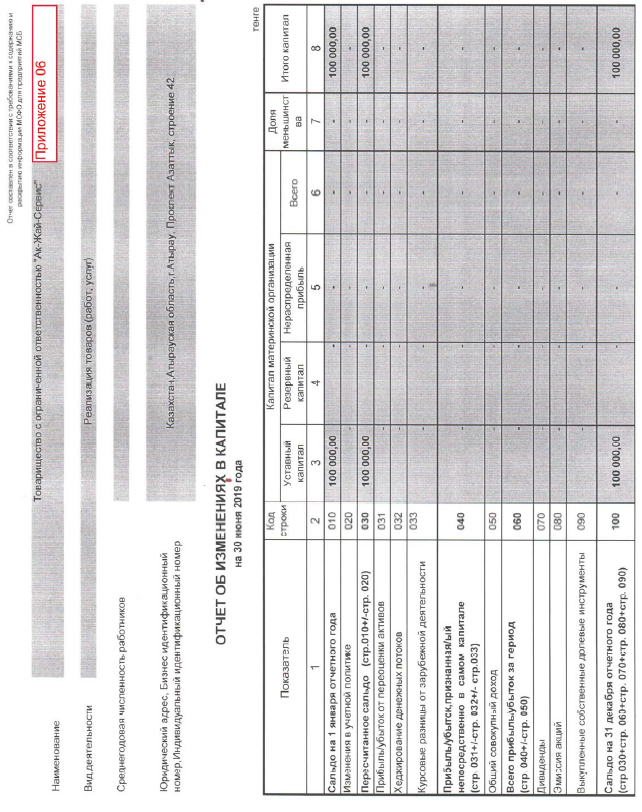

В состав годовой бухгалтерской (финансовой) отчетности включаются (Приложение 2):

- бухгалтерский баланс - характеризует имущественное и финансовое состояния предприятия в денежном вырождении на отчетную дату;

- отчет о финансовых результатах (отчет о прибылях и убытках). Приложения к бухгалтерскому балансу и отчету о финансовых результатах:

- отчет об изменениях капитала;

- отчет о движении денежных средств;

- отчет о целевом использовании средств (для некоммерческих организаций)

- пояснения к бухгалтерскому балансу и отчету о финансовых результатах - Включают в себя отчеты об изменениях капитала, о движении денежных средств, т о целевом использовании полученных средств.

- Пояснительная записка для реальной оценки финансового положения организации, финансовых результатов ее деятельности и изменений в ее финансовом положении - Дополняет и уточняет цифровую информацию в бухгалтерском балансе, отчете о финансовых результатах и приложениях к ним.

- Аудиторское заключение - подтверждает правильность ведения бухучета. Для компаний, подлежащих обязательному аудиту — акционерные общества; эмитенты ценных бумаг, допущенные к организованным торгам; практически все финансовые организации; организации с объемом выручки более 400 000 000 рублей либо с суммой активов баланса более 60 000 000 рублей.

Бухгалтерская отчетность в обязательном порядке составляется каждый год. Отчетным годом считается период с 1 января по 31 декабря календарного года включительно. Это общее требование для всех предприятий. При необходимости готовится промежуточная отчетность за месяц и квартал.

Все предоставляемые отчетные формы должны иметь заголовочную, содержательную и итоговою части.

Заголовочная часть, заполняется в следующем порядке:

- наименование составляющей части бухгалтерской отчетности (например, «Бухгалтерский баланс»);

- отчетная дата или отчетный период, за который составлена бухгалтерская отчетность (например, «Баланс на 31 декабря 20ХХг.», «Отчет о финансовых результатах за 20ХХг.»);

- полное наименование организации (в соответствии с учредительными документами, зарегистрированными в установленном порядке);

- идентификационный номер налогоплательщика (ИНН) (присвоенный налоговым органом в установленном порядке);

- вид деятельности (который признается основным в соответствии с требованиями нормативных документов Госкомстата России);

- организационно-правовая форма / форма собственности (указывается организационно-правовая форма согласно Классификатору организационно-правовых форм хозяйствующих субъектов (ОКОПФ) и код собственности по Классификатору форм собственности (ОКФС));

- единица измерения (формат представления числовых показателей: тыс. руб. – код по ОКЕИ 384; млн. руб. код по ОКЕИ 385);

- местонахождение (адрес) (полный фактический адрес организации). Отчеты, сдаваемые в налоговые органы и органы статистики должны иметь коды показателей согласно классификаторам.

Содержательная часть имеет табличную форму, заполняемую на основе данных синтетического и аналитического учета.

Итоговая часть содержит подписи и даты сдачи отчета.

Составление и представление бухгалтерской (финансовой) отчетности производится в тысячах рублях без десятичных знаков. Организациям, имеющим существенные объемы продаж, разрешается предоставлять бухгалтерскую отчетность в миллионах рублях без десятичных знаков. Бухгалтерская (финансовая) отчетность является информационной базой для проведения финансового анализа деятельности организации.

Так как бухгалтерская (финансовая) отчетность состоит из взаимосвязанных форм: бухгалтерского баланса, отчета о финансовых результатах и приложений к ним, образующих единое целое, то каждая из форм отчетности позволяет получить определенную информацию. Например, по бухгалтерскому балансу определяют финансовое положение организации, ее платежеспособность и финансовую устойчивость. Отчет о финансовых результатах позволяет получить информацию о прибылях и убытках полученных организацией за отчетный период.

Особое значение имеют приложения к бухгалтерскому балансу и отчету о финансовых результатах, где раскрывается информация об изменениях собственного капитала, о движении денежных средств, о состоянии основных средств организации, дебиторской и кредиторской задолженности и многое другое.

1.6 Состав и структура баланса

Баланс в системе бухгалтерской (финансовой) отчетности занимает центральное место, и к настоящему моменту его форма претерпела большие изменения, так как все больше приближается к международному аналогу.

Каждый год Совет МСФО совершенствует и обновляет международные стандарты финансовой отчетности с учетом различных факторов экономики и запросов заинтересованных сторон. Появляются как новые стандарты, так и поправки к действующим документам.

Источник: https://finacademy.net/materials/article/neobhodimost-perehoda-na-msfo

Содержание статей бухгалтерского баланса дает необходимые сведения о финансовом и имущественном положении организации, его финансовой устойчивости и объемах кредиторской задолженности как внутренним, так и внешним пользователям.

Процесс перехода от баланса-брутто к балансу-нетто называется процессом очистки баланса от регулятивов. Составление баланса в оценке брутто (т.е. включение в него регулятивов), приводит к завышению валюты баланса, поэтому заинтересованным пользователям необходимо знать об этой особенности.

В настоящее время в России бухгалтерский баланс включает числовые показатели в нетто-оценке, то есть за вычетом регулирующих величин, которые должны раскрываться в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках. Но при формировании отчетности в соответствии с Международными стандартами организация может выбрать самостоятельно один из двух типов баланса. В данном курсе будут рассмотрены принципы формирования и отражения информации в балансе нетто.

Как отчетная форма баланс представляет собой таблицу, в которой одна и та же сумма средств, находящихся в собственности или под контролем фирмы, представлена в двух разрезах: по составу средств и по источникам их финансирования. Первый разрез отражается в активе баланса, второй – в пассиве(Приложение 2).

В основе построения балансов всех видов лежит формула балансового равенства, где участвуют три основных показателя – активы, обязательства и капитал. Основная формула баланса:

Активы = Капитал + Обязательства

Все активы организации подразделяются на две большие группы в зависимости от продолжительности их эксплуатации или потребления в ходе производственного процесса: внеоборотные и оборотные.

В первую группу включаются активы, в которых денежные средства омертвлены на достаточно длительный период (более 1 года). В ходе эксплуатации некоторые из таких активов изнашиваются, поэтому в течение срока эксплуатации объекта его стоимость частями списывают на себестоимость продукции (включают в себестоимость). При моральном или физическом старении, эти объекты следует заменять на новые, более современные.

Ко второй группе относятся активы, которые полностью и единовременно потребляются в производственном процессе, а потому их стоимость (в момент потребления) переносится на себестоимость производимой продукции.

Теперь стоит рассмотреть порядок формирования отдельных показателей актива бухгалтерского баланса.

В раздел I. Внеоборотные активы объединены активы, которые однажды появившись в фирме в некоторой материально-вещественной форме (как результат предшествующих сделок), они пребывают в этой форме, как правило, в течение более одного года.

По статье «Нематериальные активы» (код 1110) показывается наличие нематериальных активов, которые в соответствии с правилом неттооценки статей активов и пассивов в бухгалтерском балансе показываются по остаточной стоимости (за исключением объектов НМА, по которым амортизация не начисляется). При отнесении объектов к НМА следует руководствоваться Положением по бухгалтерскому учету «Учет нематериальных активов» ПБУ 14/2007 (утв. Приказом Минфина РФ от 27 декабря 2007 №153н) и Положением по бухгалтерскому учету «Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы» ПБУ 17/2002 (утв. Приказом Минфина РФ от 18 ноября 2006 №116н).

Показатель статьи формируется как разница между дебетовым сальдо счета 04 «Нематериальные активы» и кредитовым сальдо счета 05 «Амортизация нематериальных активов» (либо сальдо счета 04 «Нематериальные активы», если амортизация по нематериальным активам начисляется без использования счета 05 «Амортизация нематериальных активов»).

Следует отметить, что в настоящее время российские организации при проведении НИОКР располагают возможностями отразить их в бухгалтерском учете одним из трех перечисленных в ПБУ 17/02 способов:

· если любые НИОКР привели к созданию зарегистрированного объекта интеллектуальной собственности организации, то расходы на них образуют первоначальную стоимость соответствующего нематериального актива.

· если зарегистрированные НИОКР привели к получению результата, не оформляемого в качестве интеллектуальной собственности, но сулящего будущие экономические выгоды, то расходы на них капитализируются на отдельном субсчете к счету 04 «Нематериальные активы».

· если НИОКР привели к иным результатам, то расходы на них признаются расходами периода и учитываются в составе внереализационных расходов.

Также следует выделить, что в соответствии с международным стандартом-аналогом МСФО 38 «Нематериальные активы» (IAS 38 «Intangible assets»), который регулирует не только учет нематериальных активов, но и учет расходов на исследования и разработки как разновидности таких активов, расходы на НИОКР предлагается рассматривать как актив, который будет амортизироваться по мере получения от него прибыли.

В рекомендациях указанному стандарту приведена система критериев: единовременно списывать расходы на исследования (первичные изыскания, направленные на получение новых научных или технических знаний и идей), но капитализировать расходы на разработки (трансформацию имеющихся знаний с целью создания изделия, представляющего существенную новизну). Если организация в рамках одного проекта не может отделить фазу исследований от фазы разработок, то все затраты по нему рассматриваются как понесенные на этапе исследований. Если расходы на разработки удовлетворяют установленным требованиям, они признаются нематериальными активами.

Эти различия следует учитывать компаниям, составляющим отчетность и по РСБУ, и по МСФО.

В настоящее время российские организации при проведении НИОКР располагают возможностями отразить их в бухгалтерском учете наиболее предпочтительным из трех перечисленных способов. Этому способствует расплывчатость условий капитализации расходов на НИОКР в ПБУ 17/02.

По статье «Основные средства» (код 1130) приводят показатели по основным средствам, как действующим, так и находящимся на реконструкции, модернизации, восстановлении, консервации или в запасе, по остаточной стоимости (за исключением объектов основных средств, по которым в соответствии с установленным порядком амортизация не начисляется). При заполнении этой строки следует руководствоваться Положением по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 (утв. Приказом Минфина РФ от 30 марта 2001 № 26н), а также Методическими рекомендациями по учету основных средств (утв. Приказом Минфина РФ от 13 октября 2003 г. №91н).

По этой статье также показываются находящиеся в собственности организации земельные участки, объекты природопользования (вода, недра и другие природные ресурсы), капитальные вложения в многолетние насаждения, коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы) и в арендованные объекты основных средств, включенные в установленном порядке в состав основных средств.

Показатель статьи формируется как разница между дебетовым остатком счета 01 «Основные средства» и кредитовым остатком 02 «Амортизация основных средств»

По объектам жилищного фонда амортизации не начисляется, а их износ учитывается на забалансовом счете 010 «Износ основных средств».

По статье «Доходные вложения в материальные ценности» (код 1140) организации, осуществляющие доходные вложения в материальные ценности, предоставляемые за плату во временное владение и пользование (включая по договору финансовой аренды, по договору проката), с целью получения дохода, отражают остаточную стоимость указанного имущества.

При заполнении статьи необходимо руководствоваться Приказом Минфина России от 17 февраля 1997 г. №15 «Об утверждении Указаний по отражению в бухгалтерском учете операций по договору лизинга».

Показатель статьи формируется как сальдо счета 03 «Доходные вложения в материальные ценности» за минусом сальдо субсчета к счету 02 «Амортизация по имуществу, предоставляемому другим организациям во временное пользование».

По статье «Финансовые вложения» (код 1150) отражаются инвестиции фирмы в государственные и негосударственные ценные бумаги, предоставленные другим организациям займы и вклады в уставные капиталы других организаций. Показатель данной статьи формируется как сальдо счета 58 «Финансовые вложения» (с учетом подразделения на краткосрочные и долгосрочные финансовые вложения) за минусом сальдо счета 59 «Резервы под обесценение вложений в ценные бумаги» в части суммы резервов по долгосрочным финансовым вложениям плюс остаток по субсчету к счету 55 «Депозитные счета», если депозитные вклады открыты на срок более одного года и по ним начисляются проценты.

Правила формирования в бухгалтерском учете и бухгалтерской отчетности информации о финансовых вложениях устанавливает Положением по бухгалтерскому учету «Учет финансовых вложений» ПБУ 19/02 (утв. Приказом Минфина РФ от 27 ноября 2006 № 156н).

По статье «Отложенные налоговые активы» (код 1160) организации-плательщики налога на прибыль отражают сумму отложенного налога на прибыль в данном отчетном периоде, которая не уменьшает налог на прибыль отчетного периода и подлежит уплате в бюджет в будущем (в следующем за отчетным периоде или в последующие отчетные периоды).

Взаимосвязь показателя по прибыли (убытку), исчисленного в соответствии с нормативными правовыми актами по бухгалтерскому учету, и налоговой базы по налогу на прибыль, рассчитанной согласно законодательству о налогах и сборах, устанавливает Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/02 (утв. Приказом Минфина РФ от 11 февраля 2008 № 23н).

Показатель статьи отражается как сальдо счета 09 «Отложенные налоговые активы».

По статье «Прочие внеоборотные активы» (код 1170) отражают показатели, не указанные в предыдущих статьях раздела I. Внеоборотные активы.

По статье «Итого по разделу I» (код 1100) отражают общую сумму внеоборотных активов организации, указанных в статьях с 1110 по 1170.

В отличие от внеоборотных активов (раздел I) в раздел II. Оборотные активы включены активы, которые полностью переносят свою стоимость на стоимость производимой продукции, и многие из которых потребляются в течение года.

По статье «Запасы» (код 1210) показываются остатки материальнопроизводственных запасов, предназначенных для использования при производстве продукции, выполнении работ, оказании услуг, управленческих нужд организации, для продажи или перепродажи, а также других материальных ценностей. По указанной статье подлежат отражению затраты организации, числящиеся в незавершенном производстве (издержках обращения), и расходы будущих периодов.

Материально-производственные запасы отражаются в бухгалтерском балансе в оценке, предусмотренной Положением по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01), утвержденным Приказом Минфина РФ от 26 марта 2007 г. №26н.

В данную балансовую статью включаются:

сырье и материалы, по которой отражается стоимость сырья, материалов, покупных полуфабрикатов, комплект изделий, топлива, тары, запасных частей, инвентаря и хозяйственных принадлежностей. Остаток запасов формируется на счете 10 «Материалы», а отклонения в стоимости этих запасов – на счете 16 «Отклонение в стоимости материалов»;

животные на выращивании и откорме, по которой отражается стоимость молодняка, а также взрослых животных, находящихся на откорме и в нагуле: птиц, зверей, кроликов, семей пчел, или приобретенных для продажи. Данные для заполнения этой статьи формируются на счете 11 «Животные на выращивании и откорме». Этот счет имеется только у организаций сельского хозяйства, направлением деятельности которых является выращивание животных; затраты в незавершенном производстве (издержках обращения), по ней показываются все вложения в продукцию, по которой производственный процесс еще не закончен. По мере осуществления производственного процесса фирма несет множество затрат, некоторые из которых включаются в полном объеме в себестоимость, другие ограничены нормами и нормативами. По окончании отчетного периода определенная часть совокупных затрат в соответствии с принятыми принципами и алгоритмами формирования себестоимости относится на готовую продукцию, а оставшаяся часть как раз и характеризует затраты в незавершенном производстве. Это суммы остатков по счетам 20 «Основное производство», 21 «Полуфабрикаты собственного производства», 23 «Вспомогательное производство», 29 «Обслуживающее производство и хозяйство», 44 «Расходы на продажу», 46 «Выполненные этапы по незавершенным работам».

готовая продукция и товары для перепродажи, по ней показывается фактическая себестоимость остатка законченных производством, прошедших испытания и приемку изделий (продукции). Организации торговли по данной статье отражают остаток товаров по покупной стоимости независимо от варианта учета (по покупным или розничным ценам). Для всех организаций данная строка формируется как остатки по счетам 43 «Готовая продукция» и 41 «Товары», а из результата вычитаются остатки по счетам 14 «Резервы под снижение стоимости материальных ценностей» (при переоценке) и 42 «Торговая наценка». Товары отгруженные содержит данные о фактической себестоимости, отправленной покупателю продукции, т.е. сальдо по счету 45 «Товары отгруженные». Эта статья появляется только в том случае, если договором поставки обусловлен отличный от общего порядка 28 момент перехода права собственности на продукцию и риска ее случайной гибели при транспортировке от данного предприятия к покупателю; расходы будущих периодов отражается сумма расходов, признанных в бухгалтерском учете в соответствии с установленным порядком, но не имеющих отношения к формированию затрат на производство продукции (работ, услуг) отчетного периода 29 . Это остаток по счету 97 «Расходы будущих периодов»; прочие запасы и затраты показывается стоимость материальнопроизводственных ценностей и признанных организацией расходов, не нашедших отражения в предыдущих строках статьи «Запасы». В случае когда организация не признает учтенные коммерческие расходы в себестоимости проданных товаров (услуг) полностью в отчетном периоде в качестве расходов по обычным видам деятельности, не списанные в установленном порядке расходы на упаковку и транспортировку, учтенные в составе коммерческих расходов, относящиеся к остатку неотгруженной (непроданной) продукции, отражаются по данной статье.

ГЛАВА 2. ДЕЯТЕЛЬНОСТЬ И АНАЛИЗ БУХГАЛТЕРСКОГО БАЛАНСА ТОО «АК-ЖАЙ-СЕРВИС»

2.1 Деятельность ТОО "Ак-Жай-Сервис"

Предприятие ТОО «Ак-Жай-Сервис» был основан в 2003 году. Предприятие зарегистрировано и находится в Атырауской области. ТОО «Ак-Жай-Сервис» является строительной компанией, имеет на сегодняшний день ряд категории которое позволяет выполнять различные строительные работы разных уровней. Относится к субъектам среднего предпринимательства, с численностью около 50 рабочих. Основной деятельностью фирмы является Строительно Монтажные Работы в государственных закупках. Так-же дополнительной деятельностью является предоставление услуг по сдаче в аренду офисов, техники, аппаратуры.

Бухгалтерский баланс является средством коммуникации, благодаря которому:

- руководители получают представление о финансовом состоянии предприятия, правильности выбранного стратегического курса, сравнительных характеристик эффективности использования ресурсов и принятии решений самых разнообразных вопросов по управлению предприятием;

- аудиторы получают подсказку для выбора правильного решения в процессе аудирования, планирования своей проверки, выявления слабых мест в системе учёта и зон возможных преднамеренных и непреднамеренных ошибок во внешней отчетности клиента;

- аналитики определяют направления финансового анализа.

2.2 Анализ финансового состояния ТОО "Ак-Жай-Сервис" за три года (2017-2019)

Финансовый анализ – это изучение основных показателей финансового состояния и финансовых результатов деятельности организации с целью принятия заинтересованными лицами управленческих, инвестиционных и прочих решений. Финансовый анализ является частью более широких терминов: анализ финансово-хозяйственной деятельности предприятия и экономический анализ.

Финансовый анализ включает анализ активов и обязательств организации, ее платежеспособности, ликвидности, финансовых результатов и финансовой устойчивости, анализ оборачиваемости активов (деловой активности). Финансовый анализ позволяет выявить такие важные аспекты, как возможная вероятность банкротства.

Очень часто заинтересованные лица не имеют доступа к внутренним данным организации, поэтому в качестве основного источника информации для финансового анализа выступает публичная бухгалтерская отчетность организации. Основные формы отчетности – Бухгалтерский баланс и Отчет о прибылях и убытках – дают возможность рассчитать все основные финансовые показатели и коэффициенты. Для более глубокого анализа можно использовать отчеты о движении денежных средств и капитала организации, которые составляются по итогам финансового года. Еще более детальный анализ отдельных аспектов деятельности предприятия, например, расчет точки безубыточности, требует исходных данных, лежащих за пределами отчетности (данные текущего бухгалтерского и производственного учета).

Таблица 1

|

Оценка коэффициентов платежеспособности ТОО "Ак-Жай-Сервис" |

|||

|

Показатели |

На 31.12.2017 |

На 31.12.2018 |

На 31.12.2019 |

|

Коэффициент абсолютной ликвидности |

2,67 |

0,9 |

49,04 |

|

Коэффициент критической (промежуточной) ликвидности |

3,81 |

3,69 |

56,21 |

|

Коэффициент текущей ликвидности |

4,38 |

4,97 |

61,21 |

|

Коэффициент обеспеченности собственными средствами |

0,03 |

0,02 |

0,01 |

ЗАКЛЮЧЕНИЕ

Бухгалтерский учет на российском предприятии можно организовать разными способами. За ведение учета и достоверность отчетности отвечает бухгалтер. Руководитель предприятия может взять на себя функции бухгалтера, может поручить эти функции специалисту своего предприятия или сформировать бухгалтерское подразделение и назначить главного бухгалтера. Также можно заключить договор на оказание бухгалтерских услуг со специалистом или с другой компанией. При этом ответственность за соблюдение законодательства при выполнении хозяйственных операций несут руководитель и главный бухгалтер предприятия.

Руководитель предприятия должен утвердить учетную политику специальным документом. Учетная политика описывает все особенности ведения бухгалтерского учета на предприятии:

- технология обработки учетной информации;

- формы первичных учетных документов для оформления хозяйственных операций;

- график документооборота в отношении первичных учетных документов;

- план счетов;

- порядок и сроки проведения инвентаризации;

- методы оценки определенных видов имущества и обязательств;

- порядок организации контроля за хозяйственными операциями.

Специфика бухгалтерского учета в России заключается в том, что законодательная база и нормативные документы часто меняются. Идет процесс реформирования российских стандартов бухгалтерского учета (РСБУ) в более простую и удобную систему. Но из-за этого бухгалтеру нужно постоянно отслеживать нововведения, чтобы не допускать ошибок.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Московский финансово-промышленный университет «Университет». Кафедра Бухгалтерского учета. Учебные материалы по дисциплине. «Практические основы бухгалтерского учета имущества организации» Москва 2014.

|

2. Арабян К. К. Анализ бухгалтерской (финансовой) отчетности внешними пользователями; КноРус - М., 2016. - 304 c. 22. Широбоков В. Г. Бухгалтерская (финансовая) отчетность в организациях АПК; Финансы и кредит - М., 2017. - 144 c. |

24. URL: https://www.investment-in-russia.com/

25. URL: https://finacademy.net/: Стандарты МСФО.

26. URL: https://1c.ru/

ПРИЛОЖЕНИЯ

Приложение 1

Приложение 2

Приложение 3

Приложение 4

- Баланс и отчетность»

- Сходство и отличие требований права и морали (Формы позитивного права)

- Изучение покупательского спроса и формирование товарного ассортимента в магазине на примере ООО «28 мая»

- Договора и их виды, как одна из форм организации коммерческой деятельности по работе с контрагентами на примере ООО «28 мая» (Рекомендации по совершенствованию договорной работы ООО «28 мая»)

- Организация рекламной деятельности в организации (Анализ и разработка мероприятий по совершенствованию управления рекламной деятельностью ООО «Сибиряк»)

- Ассортиментная политика предприятия розничной торговли

- Устройство персонального компьютера (особенности ПЭВМ)

- Разработка регламента выполнения процесса: Контроль поставок товара (Типовой контракт многократной купли-продажи продукции)

- Особенности планирования на современном производственном предприятии (Реализация принципов эффективного планирования на современном производственном предприятии)

- Моделирование предметной области “Расчет заработной платы” с помощью UML

- Моделирование предметной области “Расчет заработной платы” с помощью UML (Диаграммы UML и их практическое назначение)

- Стратегия тестирования и отладки программного обеспечения