Баланс и отчетность (Бухгалтерский баланс и порядок его составления)

Содержание:

ВВЕДЕНИЕ

Данная работа посвящена изучению баланса и отчетности.

Актуальность рассматриваемой темы определяется содержанием бухгалтерского баланса. Бухгалтерский баланс - это одна из главных форм бухгалтерской отчетности, которая отражает «финансовую картину» предприятия на определенный момент ее деятельности. В балансе представлены все виды имущества предприятия, расположенные по степени ликвидности, и все источники образования такого имущества, расположенные в виде собственного капитала компании и обязательств по срокам срочности их погашения.

Роль бухгалтерского баланса чрезвычайно высока, так как баланс выполняет ключевые функции в части отражения имущественно - финансового состояния организации и в части контроля и управления за деятельностью компании.

Законность данных бухгалтерского баланса регламентирована такими нормативно-правовыми актами как Федеральный Закон «О бухгалтерском учете» и ПБУ 4/99 «Бухгалтерская отчетность организации». Требования к формированию и содержанию баланса, делают его ценным документом при оценке, анализе или принятии соответствующих решений.

Цель работы – рассмотреть баланс и отчетность.

Для достижения поставленной цели необходимо решить следующие задачи:

1) Рассмотреть понятие и виды бухгалтерского баланса, нормативное регулирование.

2) Описать порядок составления бухгалтерского баланса.

3) Рассмотреть взаимосвязь бухгалтерского баланса с другими формами отчетности.

4) Изложить значение бухгалтерского баланса в информационной системе управления.

5) Дать организационно-экономическую характеристику организации.

6) Рассмотреть мероприятия, предшествующие формированию отчетности в организации.

7) Описать порядок заполнения бухгалтерского баланса в ООО "Позитив".

8) Дать рекомендации по совершенствованию технологии составления бухгалтерского баланса в организации.

Объект исследования: ООО "Позитив".

Предметом исследования - баланс и отчетность.

По структуре работа состоит из введения, трех глав, заключения, списка использованных источников и приложений. Первая глава исследования посвящена бухгалтерскому балансу и порядку его составления. Во второй главе работы нами рассматриваются порядок формирования формы бухгалтерского баланса в ООО "Позитив". Третья глава исследования посвящена рекомендациям по совершенствованию технологии составления бухгалтерского баланса в организации.

Основной информационной базой для написания курсовой работы послужили учебники и учебные пособия, методические материалы, законодательные и нормативные акты, статьи журнала Главбух, а также для проведения исследования использованы отчетные материалы ООО "Позитив".

1. Бухгалтерский баланс и порядок его составления

1.1 Понятие и виды бухгалтерского баланса, нормативное регулирование

Бухгалтерский баланс – это одна из главных форм бухгалтерской отчетности [8]. В балансе представлены все виды имущества предприятия, расположенные по степени ликвидности, и все источники образования такого имущества, расположенные в виде собственного капитала компании и обязательств по срокам срочности их погашения. Благодаря данным из баланса, возможен строгий контроль: фактического наличия всех видов имущества в организации; использования ресурсов организации; платежеспособности организации [11]. Так, ориентируясь на данные бухгалтерского баланса можно осуществлять контроль деятельности предприятия по отдельным составляющим.

У бухгалтерского баланса довольно широкий круг пользователей, что придает ему особенную роль в экономическом смысле: Собственники предприятия и его руководитель на основании показателей бухгалтерского баланса оценивают эффективность деятельности компании и принимают важные управленческие решения в части ее дальнейшего развития [7, c. 322].

Контролирующие органы проверяют по данным баланса, правильность исчисления налогооблагаемой базы. Например, если «замороженная» компания имеет дебиторскую задолженность сроком более чем три года, у контролирующих органов есть все основания проверить такую задолженность на ее соответствие просроченной, которую необходимо признать, как прочий доход и начислить налог на прибыль. Инвесторы на основании данных бухгалтерского баланса принимают решения: стоит ли инвестировать средства в данную организацию. Кредиторы на основании данных бухгалтерского баланса принимают решения: стоит ли предоставлять кредит данной организации. Кроме того, данные баланса интересуют аудиторов.

Законность данных бухгалтерского баланса регламентирована такими нормативно-правовыми актами как Федеральный Закон «О бухгалтерском учете» [1] и ПБУ 4/99 «Бухгалтерская отчетность организации» [3].

Требования к формированию и содержанию баланса, делают его ценным документом при оценке, анализе или принятии соответствующих решений.

Видов бухгалтерского баланса очень много. Их разнообразие определяется самыми разными причинами: характером данных, на основе которых формируется баланс, временем его составления, назначением, способом отражения данных и рядом других факторов. Цель составления бухгалтерского баланса определяет его вид [16]. Виды баланса классифицируются по нескольким различным по экономическому содержанию видам (рисунок 1).

Рисунок 1 - Классификация бухгалтерского баланса

Таким образом, по методу отражения показателей в балансе, его типами могут быть следующие:

Сальдовый баланс - данный тип баланса – это классический баланс, который отражает остатки по счетам учета активов, собственного капитала и обязательств предприятия.

Оборотный баланс - данный тип баланса – это баланс, составленный по показателям оборотов по счетам учета активов, собственного капитала и обязательств предприятия [16].

Время составления баланса. В зависимости от того, в каком периоде деятельности формируется баланс, он может быть одним из следующих видов:

Вступительный - такой баланс составляют сразу после регистрации предприятия. Его данные отражают стартовый капитал компании [8].

Текущий - такой баланс составляют по завершении определенного периода в организации. В общепринятой практике – это периоды: квартал, год.

Однако в компаниях его могут составлять ежемесячно, в зависимости от необходимости получения информации из баланса.

Санируемый - такой баланс составляют в преддверии возможного банкротства предприятия. Его составление помогает понять – насколько реально состояние платежеспособности предприятия [8].

Ликвидационный - такой баланс составляют в случае ликвидации организации [11].

Объединительный - такой баланс составляют в случаях слияния нескольких организаций в одно юридическое лицо.

Разделительный - такой баланс составляют в случаях разделения или выделения отдельных предприятий из одного крупного предприятия.

Все указанные шесть видов баланса составляются по общему правилу – то есть по правило группировки остатков на счетах бухгалтерского учета.

По форме представления показателей в балансе, они могут быть следующими:

Статический - это стандартный баланс, где отражены показатели, действующие на определенный момент. Центральным понятием в статической модели бухгалтерских балансов принадлежит капиталу экономического субъекта. А целью финансово-хозяйственной деятельности компании является увеличение собственного капитала [16].

Динамический - это особый вид баланса, где отражаются показатели в движении. Такой баланс может быть оборотно-сальдовым или шахматным оборотным балансом. Формирование динамического бухгалтерского баланса также позволяет оценить квалификацию управляющего персонала и его вклад в результаты работы хозяйствующего субъекта. В динамической модели балансов главными являются понятия доходы, расходы и финансовый результат.

Исходя из источников формирования данных, баланс может быть следующих видов:

Инвентарный - этот вид баланса составляется после проведения инвентаризации какого-либо имущества или обязательств.

Книжный - это стандартный баланс, где отражены фактические показатели, действующие на текущий момент.

Генеральный - это вид окончательного баланса, который содержит фактические данные, основанные на результатах инвентаризации.

Исходя из объема отражаемой в балансе информации, он может быть одним из следующих видов:

Единичный - в данном виде баланса отражаются показатели только одной компании.

Сводный - в данном виде баланса отражаются показатели только нескольких компаний [8].

Консолидированный - в данном виде баланса отражаются показатели только нескольких компаний, которые юридически обособлены, но связаны экономически-хозяйственными операциями [11].

Классификация баланса по способу очистки может быть двух видов:

Брутто - такой баланс включает в себя регулирующие статьи некоторых показателей (амортизация, резервы, наценка).

Нетто - такой баланс соответственно исключает вышеуказанные показатели [8].

Указанные выше признаки в классификации баланса являются основными, которые используются в бухгалтерском учете.

Нормативное регулирование бухгалтерской отчетности, в том числе и бухгалтерского баланса, осуществляется на уровнях, представленных в приложение 1.

Первый уровень представлен законодательными актами, где отражаются основные обязательные к исполнению правила ведения бухгалтерского учета [5, c. 33]. Основным документом 1 уровня является ФЗ № 402 от 06.12.2011 г. [1]. Основные цели этого закона - установить единые требования к бухгалтерскому учету и отчетности, закрепить правовой механизм регулирования бухгалтерского учета. Им посвящены 2-я и 3-я главы закона.

Во 2 уровень включаются различные стандарты и положения по бухгалтерскому учету, которые непосредственно регламентируют порядок введения учета имущества, обязательств и фактов хозяйственной деятельности.

Данные стандарты представляют собой совокупность нормативно-правовых актов отраслевых ведомств, которые адаптируют федеральные стандарты под особенности экономических субъектов различного профиля деятельности.

Различные направления бизнеса имеют свои особенности в части организации протекающих в нем процессов. В виду специфики различных отраслей экономики предусмотрены соответствующие бухгалтерские стандарты. К данному уровню относится Положение по бухгалтерскому учету и отчетности [2], которое определяет основные правила отражения в бухгалтерском учете информации о различных объектах учета и перечень показателей, которые должны быть раскрыты в бухгалтерской отчетности.

Также к данному уровню относится ПБУ 4/99 [3]. Данное ПБУ непосредственно определяет правила оценки статей бухгалтерской отчетности, в частности бухгалтерского баланса, а также состав информации, сопутствующей бухгалтерской отчетности.

Все документы 3 уровня рекомендательного и инструктивного характера.

Данный уровень является необязательным к применению. В настоящее время примерами таких документов являются методические рекомендации по учету отдельных категорий активов и письма Минфина.

Хотя подобные документы носят рекомендательный характер - на что указывает их наименование, экономические субъекты в своей практической деятельности стараются им следовать. Чаще всего субъекты хозяйствования ориентируются на данные документы при возникновении сложных или спорных моментов в учетной практике. Особенно это касается ситуаций на стыке бухгалтерского и налогового учета, так как ошибки могут привести к денежным потерям в виде штрафных санкций и пеней. Также аудиторы при проведении аудита дают рекомендации ориентироваться на данные документы.

К нему относятся: План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению № 94 н от 31.10.2000 г. [4].

Также к данному уровню относятся Методические указания по инвентаризации имущества и финансовых обязательств от 13.06.1995 № 49, О формах бухгалтерской отчетности организаций от 02.07.2010 № 66 н.

4 уровень является методическим. К нему относятся инструкции и методические указания по применению отдельных положений по бухгалтерскому учету. Также сюда можно отнести ведомственные инструкции, письма и методички, письма Минфина [5, c. 34].

Последний уровень – это локальные нормативные документы отдельной организации. Данный уровень стандартов действует только в рамках конкретного экономического субъекта, а также при наличии на его филиалы, представительства и подобные обособленные части.

К данному уровню относятся: учетная политика; утвержденный план счетов; приказы и распоряжения руководителя предприятия и другое [5, c. 34].

Таким образом, рассмотрели понятие и виды бухгалтерского баланса, нормативное регулирование и далее переходим к порядку составления бухгалтерского баланса.

1.2 Порядок составления бухгалтерского баланса

Статьи бухгалтерского баланса заполняются на основании данных об остатках на счетах бухгалтерского учета по состоянию на отчетную дату [15].

При заполнении баланса нужно руководствоваться рядом правил:

- Исходные учетные данные должны быть достоверны, полны, нейтральны и сформированы в соответствии с правилами действующих ПБУ.

При их отражении необходимо соблюдать принципы существенности и сопоставимости с итогами предшествующих периодов.

- В текущем отчете данные предыдущих периодов должны соответствовать цифрам окончательной отчетности за эти периоды.

- Для годового баланса наличие имущества и обязательств нужно подтвердить результатами их инвентаризации.

- Дебетовые и кредитовые остатки в балансе не сворачивают.

- ОС и НМА показывают по остаточной стоимости.

- Активы отражают по их учетной стоимости (за вычетом созданных резервов и наценки).

Баланс бухгалтерский заполняется, как правило, в тысячах рублей без десятичных знаков. Организации с большими оборотами могут составлять его в миллионах рублей [9].

Рассмотрим более подробней статьи баланса.

- По статье «Нематериальные активы», применяющие ПБУ 14/2007, указывается остаточная стоимость НМА, соответствующая разнице остатков по счетам бухучета 04 «Нематериальные активы» и 05 «Амортизация нематериальных активов». При этом для счета 04 «Нематериальные активы» не учитываются данные, попадающие в строку «Результаты исследований и разработок», а для счета 05 «Амортизация нематериальных активов» - цифры, относящиеся к нематериальным поисковым активам.

- Статья «Результаты исследований и разработок» заполняется при наличии данных о затратах на НИОКР на счете 04 «Нематериальные активы» [4].

- Данные по статьям «Нематериальные поисковые активы» и «Материальные поисковые активы» важны только для тех организаций, которые осуществляют освоение природных ресурсов, если у них на счете 08 «Вложение во внеоборотные активы» есть информация для заполнения строк по этим статьям. К материальным поисковым активам относят материально-вещественные объекты, а к нематериальным - все остальные. Оба вида активов подлежат амортизации, учитываемой соответственно на счетах 02 «Амортизация основных средств» и 05 «Амортизация нематериальных активов» [15].

- Для статьи «Основные средства», применяющие ПБУ 6/01, суммируются данные по остаточной стоимости ОС (разница остатков по счетам бухучета 01 «Основные средства» и 02 «Амортизация основных средств», при этом по счету 02 «Амортизация основных средств» не учитываются данные, относящиеся к материальным поисковым активам и доходным вложениям в материальные ценности) и затратам на капвложения (счет 08 «Вложения во внеоборотные активы», за исключением цифр, попавших в строки статей «Нематериальные поисковые активы» и «Материальные поисковые активы») [18].

- Данные по статье «Доходные вложения в материальные ценности» берутся как разница между остатками по счетам 03 «Доходные вложения в материальные ценности» и 02 «Амортизация основных средств» в отношении одних и тех же объектов.

- Статью «Финансовые вложения», применяющие ПБУ 19/02, во внеоборотных активах заполняют при наличии сумм со сроком погашения более 12 месяцев на счетах 55 (депозиты) «Специальные счета в банках», 58 «Финансовые вложения», 73 (займы работникам) «Расчеты с персоналом по прочим операциям» [4]. Сальдо по счету 58 «Финансовые вложения» уменьшается на сумму созданного резерва счет 59 «Резервы под обесценение финансовых вложений», относящегося к долгосрочным вложениям.

- По статье «Отложенные налоговые активы» организации, применяющие ПБУ 18/02, указывают остаток по счету 09 «Отложенные налоговые активы» [18].

- Когда используют строку статьи «Прочие внеоборотные активы» - это в балансе отражают активы, либо не попавшие в вышеперечисленные строки, либо те, которые организация считает нужным выделить.

К прочим внеоборотным активам организации могут относиться, например: вложения во внеоборотные активы организации, учитываемые на соответствующих субсчетах счета 08 «Вложения во внеоборотные активы», в частности, затраты организации на объекты, которые впоследствии будут приняты к учету в качестве объектов НМА или ОС, а также затраты, связанные с выполнением незавершенных НИОКР, если организация не отражает данные показатели; оборудование к установке (оборудование, требующее монтажа), а также относящиеся к нему транспортно-заготовительные расходы, отражаемые по счетам 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей»; разовый паушальный платеж, при условии, что период списания этих расходов превышает 12 месяцев после отчетной даты или продолжительность операционного цикла, если он превышает 12 месяцев; суммы перечисленных авансов и предварительной оплаты работ, услуг, связанных со строительством объектов основных средств [9].

- Цифра по статье «Запасы», применяющие ПБУ 5/01, формируется как сумма остатков по счетам 10 «Материалы», 11 «Животные на выращивании и откорме» (за вычетом резерва, учтенного на счете 14 «Резервы под снижение стоимости материальных ценностей»), 15 «Заготовление и приобретение материальных ценностей», 16 «Отклонение в стоимости материальных ценностей», 20 «Основное производство», 21 «Полуфабрикаты собственного производства», 23 «Вспомогательные производства», 28 «Брак в производстве», 29 «Обслуживающие производства и хозяйства», 41 «Товары» (за вычетом счета 42 «Торговая наценка», если учет товаров ведется с наценкой), 43 «Готовая продукция», 44 «Расходы на продажу», 45 «Товары отгруженные», 46«Выполненные этапы по незавершенным работам», 97 «Расходы будущих периодов» [4].

- По статье «НДС по приобретенным ценностям» отражается сальдо по счету 19 «Налог на добавленную стоимость по приобретенным ценностям» [18].

- Для получения данных, указываемых по статье «Дебиторская задолженность», суммируются дебетовые остатки по счетам 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками» (оба счета за вычетом резервов, сформированных на счете 63 «Резервы по сомнительным долгам»), 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам», 68 «Расчеты по налогам и сборам», 69 «Расчеты по социальному страхованию и обеспечению», 70 «Расчеты с персоналом по оплате труда», 71 «Расчеты с подотчетными лицами», 73 «Расчеты с персоналом по прочим операциям» (за вычетом данных, учтенных по статье «Финансовые вложения»), 75 «Расчеты с учредителями», 76 «Расчеты с разными дебиторами и кредиторами» [9].

- По статье «Финансовые вложения (за исключением денежных эквивалентов)» в оборотных активах показываются данные по счетам 55 (депозиты) «Специальные счета в банках», 58 «Финансовые вложения», 73 (займы работникам) «Расчеты с персоналом по прочим операциям» со сроками погашения менее 12 месяцев. При этом цифры по счету 58 «Финансовые вложения» уменьшаются на суммы созданного резерва счет 59 «Резервы под обесценение финансовых вложений» по краткосрочным вложениям.

- Данные для статьи «Денежные средства и денежные эквиваленты» получаются сложением остатков по счетам 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках» (за исключением депозитов), 57 «Переводы в пути» [4].

- В строку статьи «Прочие оборотные активы» попадают активы, либо по каким-то причинам не отраженные в вышеперечисленных строках, либо те, которые организация считает нужным выделить [9]. Например, это может быть безнадежная задолженность контрагента или стоимость похищенного имущества, в отношении которого еще не закончены следственные действия.

- Данные для статьи «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)» берутся как сальдо по счету 80 «Уставный капитал».

- Цифры статьи «Собственные акции, выкупленные у акционеров» соответствуют остаткам по счету 81 «Собственные акции / доли».

- Для статьи «Переоценка внеоборотных активов» используются данные об остатках на счете 83 «Добавочный капитал», относящиеся к ОС и НМА.

- Данные по статье «Добавочный капитал (без переоценки)» формируют как остатки на счете 83 «Добавочный капитал» за вычетом данных по переоценке ОС и НМА.

- По статье «Резервный капитал» показывается сальдо по счету 82 «Резервный капитал» [18].

- Значение, отражаемое по статье «Нераспределенная прибыль (непокрытый убыток)», в годовом бухгалтерском балансе представляет собой сальдо по счету 84 «Нераспределенная прибыль (непокрытый убыток».

Для промежуточной отчетности (до реформации баланса, осуществляемой в конце года) эта цифра складывается из двух остатков: по счету 84 «Нераспределенная прибыль (непокрытый убыток)» (финансовый результат предшествующих лет) и 99 «Прибыли и убытки» (финансовый результат текущего периода отчетного года). Статья «Нераспределенная прибыль (непокрытый убыток)» - единственная статья бухгалтерского баланса, которая может иметь отрицательное значение.

- Статья «Заемные средства», применяющие ПБУ 15/2008, в разделе «Долгосрочные обязательства» заполняется при наличии задолженности по кредитам и займам, срок погашения которой превышает 12 месяцев (сальдо по счету 67 «Долгосрочные кредиты и займы») [18].

При этом проценты по долгосрочным заемным средствам должны быть учтены в составе краткосрочной кредиторской задолженности.

- По статье «Отложенные налоговые обязательства», организации, применяющие ПБУ 18/02, указывают остаток по счету 77«Отложенные налоговые обязательства» [4].

- Значение по статье «Оценочные обязательства» в разделе «Долгосрочные обязательства» соответствует сальдо по счету 96 «Резервы предстоящих расходов» в части тех резервов, срок использования которых превышает 12 месяцев.

- По статье «Прочие обязательства» в разделе «Долгосрочные обязательства» показываются обязательства со сроком погашения более 12 месяцев, не попавшие в иные строки долгосрочных обязательств [9].

- Статья «Заемные средства» в разделе «Краткосрочные обязательства» заполняется при наличии задолженности по кредитам и займам, срок погашения которой менее 12 месяцев (сальдо по счету 66 «Краткосрочные кредиты и займы»). При этом сюда попадают проценты по долгосрочным заемным средствам, учитываемые на счете 67 «Долгосрочные кредиты и займы», и задолженность по долгосрочным кредитам и займам, учтенная на счете 67 «Долгосрочные кредиты и займы», если до ее погашения осталось менее 12 месяцев.

- Данные для статьи «Кредиторская задолженность» формируются как сумма кредитовых остатков по счетам 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 68 «Расчеты по налогам и сборам», 69 «Расчеты по социальному страхованию и обеспечению», 70 «Расчеты с персоналом по оплате труда», 71 «Расчеты с подотчетными лицами», 73 «Расчеты с персоналом по прочим операциям», 75 «Расчеты с учредителями», 76 «Расчеты с разными дебиторами и кредиторами».

- Для статьи «Доходы будущих периодов» значение берется как сумма остатков по счетам 86 «Целевое финансирование» и 98 «доходы будущих периодов» [4].

- Значение по статье «Оценочные обязательства» в разделе «Краткосрочные обязательства» соответствует сальдо по счету 96 «Резервы предстоящих расходов» в части тех резервов, срок использования которых составляет менее 12 месяцев [9].

- По статье «Прочие обязательства» в разделе «Краткосрочные обязательства» показываются обязательства со сроком погашения менее 12 месяцев, не попавшие в иные строки краткосрочных обязательств [18].

Таким образом, бухгалтерский баланс организации имеет ряд ключевых особенностей в своем содержании и правилах построения, которые вместе представляют собой главную его особенность – широкую информативность для различных пользователей бухгалтерской отчетности.

Таким образом, описали порядок составления бухгалтерского баланса и далее переходим к взаимосвязи бухгалтерского баланса с другими формами отчетности.

1.3 Взаимосвязь бухгалтерского баланса с другими формами отчетности

При составлении бухгалтерской отчетности нужно соблюдать общие требования к ее заполнению, такие как полнота, нейтральность, существенность и т. д. [17].

В бухгалтерскую отчетность должны входить показатели, которые необходимы для формирования достоверного представления о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении [6, c. 209].

Есть ряд ключевых показателей бухгалтерской отчетности, значения которых должны соответствовать друг другу. То есть должны быть равны. И только в этом случае можно говорить, что произошла взаимоувязка показателей форм бухгалтерской отчетности [14].

В таблице 1 показаны контрольные соотношения бухгалтерской отчетности в отношении равенства ряда строк бухгалтерского баланса и отчета о движении денежных средств.

Таблица 1 - Контрольные соотношения бухгалтерской отчетности в отношении равенства ряда строк бухгалтерского баланса и отчета о движении денежных средств

|

Бухгалтерский баланс |

= |

Отчет о движении денег |

|

Строка 1250 «На отчетную дату отчетного года» |

= |

Строка 4500 «За отчетный год» |

|

Строка 1250 «На 31 декабря предыдущего года» |

= |

Строка 4500 «За предыдущий год» Строка 4450 «За отчетный год» |

|

Строка 1250 «На 31 декабря года, предшествующего предыдущему» |

= |

Строка 4450 «За предыдущий год» |

|

Строка 1250: «На 31 декабря отчетного года» минус «На 31 декабря предыдущего года» |

= |

Строка 4400 «За отчетный год» |

|

Строка 1250: «На 31 декабря предыдущего года» минус «На 31 декабря года, предшествующего предыдущему» |

= |

Строка 4400 «За предыдущий год» |

Пояснение:

- строка 1250 - денежные средства и эквиваленты;

- строка 4400 - сальдо денежных потоков за отчетный период;

- строка 4450 - остаток денежных средств и денежных эквивалентов на начало отчетного периода;

- строка 4500 - остаток денежных средств и денежных эквивалентов на конец отчетного периода [14].

В таблице 2 представлены контрольные соотношения показателей форм бухгалтерской отчетности - бухгалтерского баланса и отчета об изменениях капитала.

Таблица 2 - Контрольные соотношения показателей форм бухгалтерской отчетности - бухгалтерского баланса и отчета об изменениях капитала

|

Бухгалтерский баланс |

Отчет об изменениях капитала |

|

|

Строка 1300 «На 31 декабря отчетного года» |

= |

Строка 3300 «Итого» |

|

Строка 1300 «На 31 декабря предыдущего года» |

= |

Строка 3200 «Итого» |

|

Строка 1300 «На 31 декабря года, предшествующего предыдущему» |

= |

Строка 3100 «Итого» |

|

Строка 1300: «На 31 декабря отчетного года» минус «На 31 декабря предыдущего года» |

= |

Строка 3310 «Итого» минус строка 3320 «Итого» |

|

Строка 1300: «На 31 декабря предыдущего года» минус «На 31 декабря года, предшествующего предыдущему» |

= |

Строка 3210 «Итого» минус строка 3220 «Итого» |

Пояснение:

- строка 1300 - итого по разд. 3 «Капитал и резервы» (пассив баланса);

- строка 3100 - величина капитала на 31 декабря года, предшествующего предыдущему;

- строка 3200 - величина капитала на 31 декабря предыдущего года;

- строка 3210 – увеличение капитала – всего (предыдущий год);

- строка 3300 – величина капитала на 31 декабря отчетного года;

- строка 3310 – увеличение капитала – всего (отчетный год).

В таблице 3 приведены контрольные соотношения форм бухгалтерской отчетности по основным годовым отчетам [14].

Таблица 3 - Контрольные соотношения форм бухгалтерской отчетности по основным годовым отчетам

|

Отчет о финансовых результатах |

Отчет об изменениях капитала |

|

Cтрока 2400 «За отчетный год» |

Строка 3311 «Итого» минус строка 3321 «Итого» |

|

Строка 2400 «За предыдущий год» |

Строка 3211 «Итого» минус строка 3221 «Итого» |

Пояснение: строка 2400 - чистая прибыль/убыток; строка 3211 - увеличение чистой прибыли (предыдущий год); строка 3221 - уменьшение капитала за счет убытка (предыдущий год); строка 3311 - увеличение чистой прибыли (отчетный год); строка 3321 - уменьшение капитала за счет убытка (отчетный год).

Таким образом, рассмотрели взаимосвязь бухгалтерского баланса с другими формами отчетности и далее переходим к значению бухгалтерского баланса в информационной системе управления.

1.4 Значение бухгалтерского баланса в информационной системе управления

Бухгалтерская отчетность является важнейшей формой представления результатов работы каждого отдельно хозяйствующего субъекта в рыночной экономике [19]. Основная сущность рыночной экономики состоит в том, что бы производство и торговля приносили прибыль, а не убыток, как отдельным предприятиям, так и национальной экономике в целом [17].

Эффективная деятельность предприятий в стране гарантирует: высокие поступления в бюджет страны в виде налогов и сборов; высокий уровень занятости населения; высокий уровень заработной платы граждан страны; высокую конкурентоспособность производимой отечественными предприятиями продукции; низкий уровень затрат производства [17].

На основании показателей бухгалтерской отчетности, на микро-уровне, руководство предприятия принимает управленческие решения для оптимизации затрат и повышения продуктивности производства, для расширения рынков сбыта, для формирования оптимальной системы взаиморасчетов и т.д.

На макро-уровне, показатели бухгалтерской отчетности характеризуют состояние каждой отдельной отрасли, что также помогает принять решения в части государственной поддержки отстающих отраслей.

Баланс предприятия является одной из важнейших форм бухгалтерской отчетности. Данная форма документа отражает финансово-имущественное состояние организации. То есть, баланс раскрывает структуру активов предприятия (имущества) и пассивов (источников имущества) [19].

Положительный и хороший баланс в его структуре и основе должен удовлетворять нескольким условиям: на конец отчётного периода валюта баланса должна увеличиваться, если сравнивать его с началом периода; темпы роста валюты баланса должны быть выше уровня оборотных активов, но не больше темпа роста суммы выручки; темп роста оборотных активов должен быть выше при прочих равных условиях, чем темп роста внеоборотных активов и суммы краткосрочных обязательств; размер и темп роста долгосрочного и собственного капитала должен превышать определенные показатели внеоборотных активов; доля собственного капитала должна быть не ниже 50% по валюте баланса; размер, темп роста и доля дебиторской и кредиторской задолженности должны быть примерно одинаковыми; в балансе должны отсутствовать непокрытые убытки [18].

Существует несколько абсолютных показателей, которые способны повлиять на финансовую устойчивость и принимаются ко вниманию при анализе финансовых показателей баланса. Анализ ликвидности и платежеспособности позволяет оценить степень устойчивости компании.

Анализ финансовой устойчивости заключается в оценке структуры капитала и установлении ряда соотношений между ее имуществом и обязательствами. Эти соотношения свидетельствуют о том, насколько рационально юридическое лицо распоряжается имеющимися у него средствами, и позволяют выявить уровень зависимости от заемного капитала, а также определить способы выхода из проблемных ситуаций.

Главной целью анализа финансовых результатов, как и учета финансовых результатов, является оценка состояния предприятия в целом [6, c. 326]. Такие данные необходимы не только для руководства предприятия, но и для специалистов компании, ответственных за ее развитие в дальнейшем.

Показатели рентабельности позволяют оценить эффективность деятельности организации. Основное предназначение показателей рентабельности - проинформировать заинтересованных лиц о том, насколько результативна деятельность предприятия.

Например, донести до собственников компании, эффективно ли используются вложенные в нее деньги; предупредить потенциальных инвесторов о рискованности и нецелесообразности инвестиций либо, наоборот, подтвердить их привлекательность.

Кроме этого, на основе анализа показателей рентабельности составляются прогнозы, выявляются резервы роста и неэффективные издержки, принимаются значимые управленческие решения.

Анализ деловой активности организации позволяет оценить платежеспособность, ликвидность, финансовую устойчивость, налоговую нагрузку, изменение уровня налоговых издержек организации и их влияние на ее финансовый результат [10].

Анализ возможности банкротства позволяет оценить состояние компании, обнаружить причины появления банкротства, обнаружить признаки возможного подобного явления и выявить решение проблемы [7, c. 463].

Таким образом, изложили значение бухгалтерского баланса в информационной системе управления.

Таким образом, в первой главе рассмотрели бухгалтерский баланс и порядок его составления.

По итогам работы над первой главой можно сделать следующие выводы: В балансе представлены все виды имущества предприятия, расположенные по степени ликвидности, и все источники образования такого имущества, расположенные в виде собственного капитала компании и обязательств по срокам срочности их погашения. Классификация бухгалтерского баланса разнообразна.

Статьи бухгалтерского баланса заполняются на основании данных об остатках на счетах бухгалтерского учета по состоянию на отчетную дату.

При составлении бухгалтерской отчетности нужно соблюдать общие требования к ее заполнению, такие как полнота, нейтральность, существенность и т. д. Бухгалтерская отчетность является важнейшей формой представления результатов работы каждого отдельно хозяйствующего субъекта в рыночной экономике. Баланс предприятия является одной из важнейших форм бухгалтерской отчетности.

2. Порядок формирования формы бухгалтерского баланса в ООО "Позитив"

2.1 Организационно-экономическая характеристика организации

Полное наименование организации: Общество с ограниченной ответственностью "Позитив".

Краткое наименование организации: ООО "Позитив".

Юридический адрес: г. Великий Новгород Германа, д., ул. 12.

ИНН - 5321128234 КПП - 532101001 ОГРН - 1085321006572

ООО "Позитив" предоставляет полиграфические услуги.

Руководитель: директор: Куракина А.В.

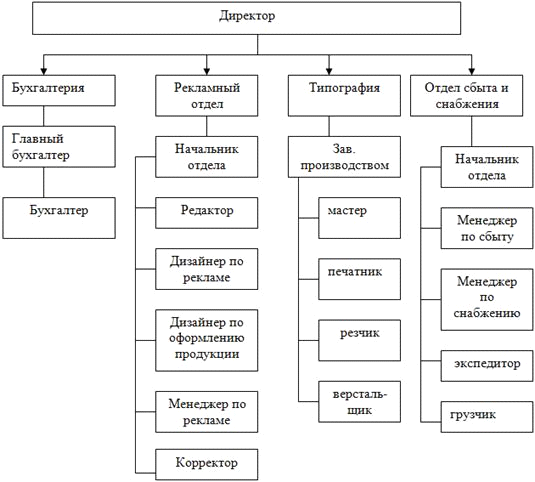

На рисунке 2 представлена организационная структура ООО "Позитив".

Рисунок 2 - Организационная структура ООО "Позитив"

Персонал состоит в основном из людей с высшим и средним образованием. На сегодняшний день вакантных должностей нет.

В таблице 4 представлены основные финансово-экономические показатели деятельности предприятия.

Таблица 4 - Основные финансово-экономические показатели деятельности предприятия за 2016-2018 гг.

|

№ п.п |

Наименование показателя и единица измерения |

Значение показателя |

Изменение (+, -) |

Темп роста (падения), % |

||||

|

2016 |

2017 |

2018 |

2017/ 2016 |

2018/ 2017 |

2017/ 2016 |

2018/ 2017 |

||

|

1. |

Выручка, тыс. руб. |

26400 |

10322 |

19086 |

-16078 |

+8764 |

39,10 |

184,91 |

|

2. |

Себестоимость, тыс. руб. |

13982 |

4761 |

11405 |

-9221 |

+6644 |

34,05 |

239,55 |

|

3. |

Прибыль (чистая), тыс. руб. |

426 |

(50) |

258 |

-476 |

+308 |

-11,74 |

516,00 |

|

4. |

Численность, чел. |

65 |

65 |

65 |

- |

- |

- |

- |

|

5. |

Рентабельность, % |

1,61 |

-0,48 |

1,35 |

-2,09 |

+1,83 |

-29,81 |

281,25 |

|

6. |

Производительность труда, тыс. руб. / чел. |

406 |

159 |

294 |

-247 |

+135 |

39,16 |

184,91 |

|

7. |

Затраты на 1 руб. выручки, тыс. руб. / тыс. руб. |

0,53 |

0,46 |

0,60 |

-0,07 |

+0,14 |

86,79 |

130,43 |

Из таблицы 4 видно, что выручка ООО "Позитив" за период с 2016-2017 гг. выручка снизилась на 16078 тыс. руб. Темп роста составил 39,10%. За период с 2017-2018 гг. выручка выросла на 8764 тыс. руб. Темп роста составил 184,91%.

Себестоимость за период с 2016-2017 гг. снизилась на 9221 тыс. руб.

Темп роста составил 34,05%. За период с 2017-2018 гг. выросла на 6644 тыс. руб. Темп роста составил 239,55%.

Чистая прибыль за период с 2016-2017 гг. снизилась на 476 тыс. руб.

Темп падения составил (11,74%), а за период с 2016-2017 гг. увеличилась на 308 тыс. руб. Темп роста составил 516,00%.

Рентабельность за период с 2016-2017 гг. снизилась на 2,09. Темп падения составил (29,81%), а за период с 2017-2018 гг. повысилась на 1,83.

Темп роста составил 281,25%.

Численность ООО "Позитив" составляет 65 человек и за весь рассматриваемый период не изменилась. Производительность труда за период с 2016-2017 гг. снизилась на 247 тыс. руб. Темп роста составил 39,16%. За период с 2017-2018 гг. производительность труда выросла на 135 тыс. руб. Темп роста составил 184,91%.

Затраты на 1 руб. выручки за период с 2016-2017 гг. снизились на 0,07.

Темп роста составил 86,79%, а за период с 2017-2018 гг. выросли на 0,14. Темп роста составил 130,43%.

Можно сделать вывод: ООО "Позитив" можно рассматривать как развивающееся общество.

Таким образом, дана организационно-экономическая характеристика организации и далее переходим к мероприятиям, предшествующим формированию отчетности в организации.

2.2 Мероприятия, предшествующие формированию отчетности в организации

Согласно ПБУ 4/99 [3] отчетный период ООО "Позитив" равен одному календарному году, а отчетной датой признается 31 декабря. На этот день и фиксируются все показатели деятельности организации.

Основные правила составления и сдачи бухгалтерской отчетности закреплены в Положении по ведению бухгалтерского учета и отчетности в РФ, утвержденном приказом Минфина России от 29.07.1998 № 34н [2].

Так как ООО "Позитив" находится на упрощенной системе налогообложения бухгалтерская отчетность в обязательном порядке включает формы:

- бухгалтерского баланса;

- отчета о финансовых результатах.

При необходимости обязательные формы отчетности сопровождаются пояснениями.

Бухгалтерская отчетность формируется в несколько этапов. Первый этап представлен на рисунке 3.

Рисунок 3 - 1 этап составления бухгалтерской отчетности

Таким образом, сначала идут подготовительные работы перед составлением бухгалтерской отчетности, которые включают в себя: проверку первичной документации (наличие, правильность); инвентаризацию имущества, кассы и расчетного счета (денежные средства, основные средства, нематериальные активы и другое); проведение сверок (с бюджетом, с сотрудниками, с контрагентами).

Второй этап представлен на рисунке 4.

Рисунок 4 - 2 этап составления бухгалтерской отчетности

Таким образом, на втором этапе проводится внесение изменений, корректировок и исправление ошибок: по результатам инвентаризации (приходов, излишков, списание недостач); при принятии решений о переоценке (запасов, основных средств, нематериальных активов); создание обязательных и необязательных резервов (сомнительных долгов, оплата отпусков, ремонт основных средств).

На третьем этапе после того, как установлены полнота, достоверность и своевременность отражения в учете всех операций отчетного периода, закрываются бухгалтерские счета и производится реформация баланса.

На четвертом этапе составляется сама отчетность [13].

Таким образом, рассмотрели мероприятия, предшествующие формированию отчетности в организации и далее переходим к порядку заполнения бухгалтерского баланса в ООО "Позитив".

2.3 Порядок заполнения бухгалтерского баланса в ООО "Позитив"

Баланс общества представляет собой таблицу, которая разделена на две части: активы и пассивы. Обязательное условие баланса – это равенство его актива и пассива.

Актив баланса – это имущество организации.

Состоит из следующих разделов: Материальные внеоборотные активы.

Здесь показывается остаточная стоимость активов (сальдо счетов 01 и 03 минус сальдо счета 02) и добавляются расходы на незавершенное строительство (счет 08). В балансе ООО "Позитив" материальные внеоборотные активы представлены основными средствами.

Запасы. При заполнении строки «Запасы» используется информация об остатках материалов, товаров, готовой продукции (счета 10, 41, 44, 45), затратах в незавершенном производстве (счет 20), включая сальдо по счету 97 (в части расходов со сроком списания менее 12 месяцев) [12].

Денежные средства и эквиваленты. Информация о денежных средствах и денежных эквивалентах собирается со всех «денежных» счетов (50, 51, 52, 55, 57) без учета субсчета 55 «Депозитные счета».

Строка «Финансовые и другие оборотные активы» содержит информацию о краткосрочных финансовых вложениях (счет 58), о сумме краткосрочных долгов, отраженных на счетах расчетов, а также всех иных активах компании, не нашедших места в данном разделе отчета. Данный раздел ООО "Позитив" представлен дебиторской задолженностью, запасами, финансовыми вложениями, денежными средствами и НДС.

Пассив баланса – это источники формирования имущества.

Состоит из следующих разделов: Капитал и резервы. Сюда заносятся все кредитовые остатки по счетам 80 (за минусом дебетового сальдо счета 81), 82, 83 и 84. Если на счете 84 отражен убыток (т. е. имеется дебетовое сальдо), то он учитывается аналогично данным, отраженным на счете 81. Если общий результат отрицателен, то он будет показан в круглых скобках [12]. Данный раздел ООО "Позитив" представлен уставным капиталом, нераспределенной прибылью.

Кредиторская задолженность. Здесь показывается сумма кредитовых сальдо по счетам 60, 62, 68, 69, 70, 71, 73, 75 и 76 по всем краткосрочным обязательствам. Другие краткосрочные обязательства. Строка, которая может отсутствовать или не заполняться, если вся необходимая информация об обязательствах нашла отражение в предыдущих строках. Данный раздел ООО "Позитив" представлен кредиторской задолженностью.

В процессе составления бухгалтерского баланса организация может использовать как стандартную его форму с детализированной разбивкой по статьям, которая была рекомендована Министерством финансов РФ, так и использовать собственную разбивку. При этом, если отсутствуют исходные данные для заполнения тех или иных статей, то организация вправе исключить эти статьи.

Построение баланса ООО "Позитив" осуществляется на основании данных бухгалтерского учета, а именно остатков на счетах. По истечении отчетного периода (квартал или год) на определенных счетах бухгалтерского учета формируются обороты за такой период и образуются конечные остатки по дебету и кредиту таких счетов.

Остатки по дебету в общей сумме полностью совпадают с остатками по кредиту счетов бухгалтерского учета. Это главное правило, и если остатки не совпадают – значит в бухгалтерском учете была допущена ошибка, которую необходимо обнаружить и исправить. Также бухгалтер должен проверить, что остатки по активным счетам сформированы по дебету счетов, а пассивных счетов – по кредиту счетов.

Рассмотрим формирование источников для показателей баланса в ООО "Позитив".

Первичный документ. Первичный документ фиксирует любую хозяйственную операцию и является юридически обоснованным подтверждением факта такой операции. Федеральный закон «О бухгалтерском учете» выдвигает определенные требования к порядку составления первичного документа для его принятия к бухгалтерскому учету на предприятии.

Запись на счетах бухгалтерского учета. На основании полученного первичного документа, бухгалтер делает двойную запись на счетах бухгалтерского учета, регламентированных учетной политикой общества в части рабочего плана счетов. Запись производится на основании характера операции.

Например, если это полученная от поставщика расходная накладная на материалы, то это будет проводка:

Д-т 10 «Материалы» К-т 60 «Расчеты с поставщиками и подрядчиками».

Если это будет ведомость начисления заработной платы работникам производства, то это будет проводка:

Д-т 20 «Основное производство» К-т 70 «Расчеты с персоналом по оплате труда» [4].

Регистры бухгалтерского учета. Информация по счетам бухгалтерского учета группируется в различных регистрах. Как правило, регистры представляют собой различные накопительные и группировочные таблицы, книги, карточки учета и т.д.

Оборотно-сальдовая ведомость. Данный документ формируется по окончании отчетного периода, где отражены обороты по всем счетам бухгалтерского учета в организации и остатки на начало и конец периода.

Данный документ является последним документом в цикле учетного процесса, и который является законченным источником для формирования данных бухгалтерского баланса. Для формирования каждой строки баланса, бухгалтер анализирует показатели оборотно-сальдовой ведомости.

Так, в строке «Внеоборотные активы», бухгалтер отражает данные по остаткам на счете 01 «Основные средства» [4]. При этом, из остаточной стоимости основных средств, бухгалтер вычитает сумму накопленной амортизации, которая составляет остаток на счете 02 «Амортизация ОС».

При поступлении или выбытии основных средств в организацию, документальным источником информации являются: документы на поставку или реализацию основных средств (расходные накладные, товарные накладные); документы на ввод основных средств в эксплуатацию (или вывод); документы по инвентаризации основных средств или запасов (инвентаризационные описи, сличительные ведомости); документы на прочие расходы, связанные с приобретением/реализацией основных средств или запасов (акты транспортных компаний); документы на отпуск запасов в производство (требования-накладные) и т.п.

В строку «Запасы» попадает сумма остатков по таким счетам как:

- 10 «Материалы»;

- 41 «Товары»;

- 43 «Готовая продукция» и т.д.

Если в организации имеются резервы под снижение стоимости материальных ценностей, то суммы таких резервов вычитаются из данного показателя. Для отражения информации в строке «Денежные средства», источником являются остатки по счетам учета денежных средств в организации.

Это могут быть: 50 «Касса» [4]; 51 «Расчетные счета»; 52 «Валютные счета» и др. Наличие данной группы активов подтверждается информацией из выписок банка и кассовых документов (ПКО, РКО, Кассовая книга, отчеты кассиров и т.д.).

Для формирования дебиторской задолженности, источниками являются остатки по дебету таких счетов как: 62 «Расчеты с покупателями»; 68 «Расчеты с бюджетом» и т.д.

Наличие данной группы активов подтверждается информацией из множества различных источников в зависимости от вида задолженности. Так, это могут быть: акты сверки с покупателями и поставщиками; авансовые отчеты по расчетам с подотчетными лицами и т.д.

Для формирования строк собственного капитала в пассиве баланса источником являются остатки по кредиту таких счетов как: 80 «Уставный капитал»; 84 «Нераспределенная прибыль/непокрытые убытки» [4] и т.д.

Наличие данной группы пассивов подтверждается информацией из следующих источников:

- учредительные документы (устав, учетная политика организации);

- бухгалтерские справки-расчеты (о выплате дивидендов, отчислениях на резервный капитал, расчеты о формировании добавочного капитала и т.д.);

- документы, подтверждающие взносы учредителей (банковские выписки, акты приема-передачи имущества и т.д.).

Для формирования обязательств в пассиве баланса, источниками являются остатки по кредиту счетов: 60 «Расчеты с поставщиками»; 70 «Расчеты с персоналом по оплате труда» и т.д. Наличие данной группы пассивов подтверждается информацией из множества различных источников, в зависимости от вида обязательств.

Например, информация о кредитах и займах отражается в договорах с кредиторами и заемщиками, в выписках банка о погашении такой задолженности.

Кредиторская задолженность подтверждается документами по взаиморасчетам с кредиторами (расходные накладные, выписки банка, акты сверки взаиморасчетов и т.д.).

Кредиторская задолженность по выплате заработной платы подтверждается расчетно-платежными ведомостями и прочими документами по учету заработной платы.

Кредиторская задолженность по расчетам с бюджетом и внебюджетными фондами подтверждается бухгалтерскими справками-расчетами по различным налогам и сборам, налоговой и прочей отчетностью.

Таким образом, важным условием достоверности информации для формирования баланса, является ее документирование по установленным правилам и порядкам. Все показатели по остаткам в оборотно-сальдовой ведомости, являются источниками для отражения данных бухгалтерского баланса.

В приложение 2 представлен бухгалтерский баланс ООО "Позитив".

Таким образом, рассмотрели порядок заполнения бухгалтерского баланса в ООО "Позитив".

Таким образом, во второй главе рассмотрели порядок формирования формы бухгалтерского баланса в ООО "Позитив".

По итогам работы над второй главой можно сделать следующие выводы:

ООО "Позитив" можно рассматривать как развивающееся общество.

Согласно ПБУ 4/99 [3] отчетный период ООО "Позитив" равен одному календарному году, а отчетной датой признается 31 декабря. На этот день и фиксируются все показатели деятельности организации.

Так как ООО "Позитив" находится на упрощенной системе налогообложения бухгалтерская отчетность в обязательном порядке включает формы: бухгалтерского баланса; отчета о финансовых результатах.

В ООО "Позитив" важным условием достоверности информации для формирования баланса, является ее документирование по установленным правилам и порядкам. Все показатели по остаткам в оборотно-сальдовой ведомости, являются источниками для отражения данных бухгалтерского баланса.

3. Рекомендации по совершенствованию технологии составления бухгалтерского баланса в организации

Бухгалтерский баланс позволяет увидеть не только конкретную финансово-экономическую ситуацию на отчетную дату, но и проанализировать ее изменение в сопоставлении с данными за прошедшие годы. А с учетом перспективных планов развития дает возможность составить прогноз деятельности предприятия [8].

Для внутренних целей, главной из которых является текущий анализ деятельности и своевременное принятие мер по корректировке работы предприятия, бухгалтерский баланс может составляться с любой периодичностью и в очень широком спектре его видов. Таким образом, значение бухгалтерского баланса выходит очень далеко за границы обычной бухгалтерской отчетности, создаваемой для ИФНС [11]. Поэтому с особым вниманием следует относиться к его заполнению и знаниям о том, как составить бухгалтерский баланс правильно.

В целях рекомендации по совершенствованию порядка составления бухгалтерского баланса ООО "Позитив" можно рекомендовать следующее:

- учетные данные при составлении баланса должны отвечать требованиям полноты и достоверности;

- данные, отражаемые в балансе, должны быть нейтральны и коррелировать с данными предшествующих периодов;

- выделение статей в разделах баланса осуществляется по принципу существенности;

- отчетным периодом для бухгалтерского баланса является календарный год;

- активы и обязательства, отражаемые в балансе, должны подразделяться на краткосрочные и долгосрочные (существующие менее и более 12 месяцев соответственно) [18];

- зачет между статьями активов и пассивов не делается, если он не предусмотрен ПБУ;

- имущество оценивается по «чистой» стоимости (за вычетом регулирующих статей);

- учетные данные годового отчета должны быть подтверждены инвентаризацией [18].

Заполнение бухгалтерского баланса происходит на основании информации об остатках на счетах бухгалтерского учета на отчетную дату [8].

Эти остатки отражаются в балансе в соответствии с задачами, поставленными перед конкретным отчетом.

Для представления в качестве официальной отчетности бухгалтерский баланс имеет определенную форму. Для внутренних потребностей организации он может иметь множество модификаций в зависимости от назначения и от вида данных для его составления:

- данные могут браться либо на определенные даты (сальдовый баланс), либо по оборотам за период (оборотный баланс);

- исходные данные могут быть либо только учетными, либо только инвентарными, либо учетными, которые подтверждены результатами инвентаризации;

- данные могут учитываться либо с включением регулирующих статей (амортизация, резервы, наценка), либо с без них;

- баланс может составляться применительно только к одному из видов деятельности предприятия;

- баланс может иметь либо полную, либо сокращенную (упрощенную) форму;

- баланс может составляться в форме равенства между активами и суммой капитала и обязательств, а может иметь форму равенства между капиталом и разностью между активами и обязательствами [11];

- баланс может делаться как по одной организации, так и включать данные по нескольким предприятиям (сводные и консолидируемые бухгалтерские балансы);

- применительно к событию могут иметь место вступительный, ликвидационный, разделительный, объединительный балансы;

- баланс может быть предварительным, прогнозным, промежуточным, окончательным [11].

И это далеко не полный список возможных вариантов составления бухгалтерского баланса для решения организацией своих внутренних задач.

Таким образом, в третьей главе рассмотрели рекомендации по совершенствованию технологии составления бухгалтерского баланса в организации.

По итогам работы над третьей главой можно сделать следующие выводы: С особым вниманием следует относиться к заполнению формы бухгалтерского баланса: учетные данные при составлении баланса должны отвечать требованиям полноты и достоверности; данные, отражаемые в балансе, должны быть нейтральны и коррелировать с данными предшествующих периодов; выделение статей в разделах баланса осуществляется по принципу существенности; отчетным периодом для бухгалтерского баланса является календарный год; активы и обязательства, отражаемые в балансе, должны подразделяться на краткосрочные и долгосрочные (существующие менее и более 12 месяцев соответственно) и т.д.

ЗАКЛЮЧЕНИЕ

В результате проведенного исследования мы можем сделать следующие выводы:

1) Бухгалтерский баланс – это одна их главных форм бухгалтерской отчетности, которая отражает «финансовую картину» предприятия на определенный момент ее деятельности. В балансе представлены все виды имущества предприятия, расположенные по степени ликвидности, и все источники образования такого имущества, расположенные в виде собственного капитала компании и обязательств по срокам срочности их погашения. Роль бухгалтерского баланса чрезвычайно высока.

Классификация бухгалтерского баланса разнообразна.

2) Статьи бухгалтерского баланса заполняются на основании данных об остатках на счетах бухгалтерского учета по состоянию на отчетную дату.

При заполнении баланса нужно руководствоваться рядом правил.

3) При составлении бухгалтерской отчетности нужно соблюдать общие требования к ее заполнению, такие как полнота, нейтральность, существенность и т. д. В бухгалтерскую отчетность должны входить показатели, которые необходимы для формирования достоверного представления о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении.

Есть ряд ключевых показателей бухгалтерской отчетности, значения которых должны соответствовать друг другу. То есть должны быть равны. И только в этом случае можно говорить, что произошла взаимоувязка показателей форм бухгалтерской отчетности.

4) Бухгалтерская отчетность является важнейшей формой представления результатов работы каждого отдельно хозяйствующего субъекта в рыночной экономике. На основании показателей бухгалтерской отчетности, на микро-уровне, руководство предприятия принимает управленческие решения для оптимизации затрат и повышения продуктивности производства, для расширения рынков сбыта, для формирования оптимальной системы взаиморасчетов и т.д. На макро-уровне, показатели бухгалтерской отчетности характеризуют состояние каждой отдельной отрасли, что также помогает принять решения в части государственной поддержки отстающих отраслей.

Баланс предприятия является одной из важнейших форм бухгалтерской отчетности. Данная форма документа отражает финансово-имущественное состояние организации. То есть, баланс раскрывает структуру активов предприятия (имущества) и пассивов (источников имущества).

5) Дана организационно - экономическая характеристика предприятия. По которой сделаны соответствующие выводы.

6) Описаны мероприятия, предшествующие формированию отчетности в организации.

Согласно ПБУ 4/99 отчетный период ООО "Позитив" равен одному календарному году, а отчетной датой признается 31 декабря. На этот день и фиксируются все показатели деятельности организации.

Основные правила составления и сдачи бухгалтерской отчетности закреплены в Положении по ведению бухгалтерского учета и отчетности в РФ, утвержденном приказом Минфина России от 29.07.1998 № 34н. Так как ООО "Позитив" находится на упрощенной системе налогообложения бухгалтерская отчетность в обязательном порядке включает формы: бухгалтерского баланса; отчета о финансовых результатах.

7) Описан порядок заполнения бухгалтерского баланса.

Важным условием достоверности информации для формирования баланса, является ее документирование по установленным правилам и порядкам. Все показатели по остаткам в оборотно-сальдовой ведомости, являются источниками для отражения данных бухгалтерского баланса.

8) Даны рекомендации по совершенствованию технологии составления бухгалтерского баланса в организации.

Теоретическая значимость проведенного исследования обусловлена балансом и отчетностью.

Практическая значимость определяется практической частью работы, которая может применяться в практической деятельности.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. О бухгалтерском учете [Электронный ресурс]: федер. закон от 06.12.2011 № 402-ФЗ (последняя редакция) - Режим доступа: информационно - правовая справочная система «КонсультантПлюс».

2. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. Приказом Минфина от 29 июля 1998 г. № 34 н (в ред. от 11.04.2018) [Электронный ресурс]. - Режим доступа: информационно - правовая справочная система «КонсультантПлюс».

3. Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утв. Приказом Минфина от 6 июля 1999 г. № 43 н (в ред. от 29.01.2018) [Электронный ресурс]. - Режим доступа: информационно - правовая справочная система «КонсультантПлюс».

4. Об утверждении Плана счетов бухгалтерского учета финансово – хозяйственной деятельности организаций и Инструкции по его применению, утв. Приказом Минфина РФ от 31 октября 2000 № 94 н (в ред. от 08.11.2010) [Электронный ресурс]. - Режим доступа: информационно - правовая справочная система «КонсультантПлюс».

5. Агеева О.А. Бухгалтерский учет и анализ: учебник / О.А. Агеева, Л.С. Шахматова. – М.: издательство Юрайт, 2016. – 509 с.

6. Основы бухгалтерского учета и анализа: учебник / О. А. Агеева, С. С. Серебренников, С. С. Харитонов и др.; под ред. Н. Гринчик. – М.: издательство СПб.: Питер, 2017. – 448 с.

7. Наумова Н.А. Бухгалтерский учет и анализ: учебник / Н.А. Наумова, М.В. Беллендир, Е.В. Хоменко. – М.: издательство Кнорус, 2016. - 630 с.

8. Баланс организации [Электронный ресурс] // Главбух. – 2016. – 28.01.2016. - Режим доступа: http://www.glavbukh.ru.

9. Порядок составления бухгалтерского баланса [Электронный ресурс] // Главбух. – 2018. – 22.12.2018. - Режим доступа: http://www.glavbukh.ru.

10. Анализ бухгалтерской отчетности [Электронный ресурс] // Главбух. – 2018. – 19.04.2018. - Режим доступа: http://www.glavbukh.ru.

11. Баланс организации [Электронный ресурс] // Главбух. – 2016. – 28.01.2016. - Режим доступа: http://www.glavbukh.ru.

12. Порядок составления упрощенного баланса [Электронный ресурс] // Главбух. – 2018. – 14.10.2018. - Режим доступа: http://www.glavbukh.ru.

13. Этапы составления бухгалтерской отчетности [Электронный ресурс] // Главбух. – 2017. – 09.11.2017. - Режим доступа: http://www.glavbukh.ru.

14. Взаимосвязь баланса с другими формами отчетности [Электронный ресурс] // Главбух. – 2017. – 13.01.2017. - Режим доступа: http://www.glavbukh.ru.

15. Как правильно заполнить баланс [Электронный ресурс] // Главбух. – 2019. – 16.01.2019. - Режим доступа: http://www.glavbukh.ru.

16. Классификация баланса [Электронный ресурс] // Главбух. – 2016. – 08.09.2016. - Режим доступа: http://www.glavbukh.ru.

17. Отчетность организации [Электронный ресурс] // Главбух. – 2019. – 14.02.2019. - Режим доступа: http://www.glavbukh.ru.

18. Как правильно заполнить форму бухгалтерского баланса [Электронный ресурс] // Главбух. – 2019. – 07.02.2019. - Режим доступа: http://www.glavbukh.ru.

19. Формы бухгалтерской отчетности [Электронный ресурс] // Главбух. – 2018. – 28.12.2018. - Режим доступа: http://www.glavbukh.ru.

20. Строки бухгалтерского баланса [Электронный ресурс] // Главбух. – 2018. – 02.11.2018. - Режим доступа: http://www.glavbukh.ru.

Приложение 1

Таблица 1 - Основные нормативные документы

|

Уровень |

Основные законодательно-нормативные документы |

|

1-Законодательный |

Закон «О бухгалтерском учете» № 402-ФЗ от 06.12.2011 г. |

|

2- Федеральные стандарты |

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации от 29.07.1998 № 34 н |

|

2- Федеральные стандарты |

Положение по бухгалтерскому учету «Бухгалтерская отчетность организации« ПБУ 4/99 от 06.07.1999 № 43 н |

|

2- Федеральные стандарты |

Положение по бухгалтерскому учету «Учетная политика организации« ПБУ 1/2008 от 06.10.2008 № 106 н |

|

3- Отраслевые стандарты |

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению от 31.10.2000 № 94 н |

|

3- Отраслевые стандарты |

Методические указания по инвентаризации имущества и финансовых обязательств от 13.06.1995 № 49 |

|

3- Отраслевые стандарты |

О формах бухгалтерской отчетности организаций от 02.07.2010 № 66 н |

|

4 – Методологические рекомендации |

Унифицированные формы первичной учетной документации по учету результатов инвентаризации: утв. постановлением Госкомстата России от 18.08. 1999 № 88 и другие |

|

5 – Стандарты экономического субъекта |

Учетная политика организации, рабочий план счетов и т.д. |

Приложение 2

Бухгалтерский баланс

|

на |

31 декабря |

20 |

18 |

г. |

Коды |

||||||||||

|

Форма по ОКУД |

0710001 |

||||||||||||||

|

Дата (число, месяц, год) |

31 |

12 |

2018 |

||||||||||||

|

Организация |

ООО «Позитив» |

по ОКПО |

|||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

5321128234 |

|||||||||||||

|

Вид экономической |

по |

||||||||||||||

|

Организационно-правовая форма/форма собственности |

|||||||||||||||

|

по ОКОПФ/ОКФС |

|||||||||||||||

|

Единица измерения: тыс. руб. (млн. руб.) |

по ОКЕИ |

384 (385) |

|||||||||||||

Местонахождение (адрес) . Великий Новгород Германа, д., ул. 12

|

Наименование показателя |

На 31.12.2018 |

На 31.12.2017 |

На 31.12.2016 |

||||

|

Материальные внеоборотные активы |

- |

6 |

21 |

||||

|

Нематериальные, финансовые и другие внеоборотные активы |

- |

- |

- |

||||

|

Запасы |

979 |

3195 |

4479 |

||||

|

Денежные средства и денежные эквиваленты |

503 |

412 |

61 |

||||

|

Финансовые и другие оборотные активы |

4037 |

4794 |

6332 |

||||

|

БАЛАНС |

5518 |

8408 |

10904 |

||||

|

Капитал и резервы |

1413 |

1153 |

1210 |

||||

|

Долгосрочные заемные средства |

- |

- |

- |

||||

|

Другие долгосрочные обязательства |

- |

- |

- |

||||

|

Краткосрочные заемные средства |

- |

- |

- |

||||

|

Кредиторская задолженность |

4106 |

7255 |

9694 |

||||

|

Другие краткосрочные обязательства |

- |

- |

- |

||||

|

БАЛАНС |

5518 |

8408 |

10904 |

||||

|

Руководитель |

|||||||

|

(подпись) |

(расшифровка подписи) |

||||||

|

“ |

” |

20 |

г. |

- Этимология английского языка.

- Нотариат в РФ (История осуществления нотариальной деятельности)

- Понятие и основные функции менеджмента.

- Распределение и использование прибыли как источник экономического роста предприятий (Теоретические аспекты распределения и использования прибыли предприятия)

- Суффиксальная система современного английского языка.

- Корпоративная культура в организации (Теоретические основы корпоративной культуры))

- .Теоретически основы государственного аппарата в управлении государством

- Теоретические основы организационной структуры предприятия в Российской Федерации (Теоретические основы организационной структуры предприятия в Российской Федерации))

- Функции кредита.

- Исследование проблем борьбы с вирусами и антивирусные программы (Понятие компьютерный вирус)

- Формирование корпоративного имиджа компании (Корпоративный имидж)

- Корпоративная культура в организации на основе деятельности ООО «Тева»