Баланс и отчетность на фирме

Содержание:

Введение

Актуальность выбранной темы обусловлена тем, что бухгалтерская отчетность является важнейшим источником информации хозяйственной деятельности, характеризующим финансовое состояние организации, поскольку именно она позволяет получить первое и достаточно объективное представление о состоянии компании, а также предоставляет возможность для принятия оптимальных управленческих решений, которые строятся на основании анализа финансовой отчетности.

Основной целью любого хозяйствующего субъекта предпринимательской деятельности является получение положительного финансового результата. Поэтому важной предпосылкой успешного функционирования каждого предприятия является формирование полной и достоверной информации об активах, обязательствах, доходах, понесенных расходах и полученной прибыли и/или убытка.

В связи с этим данная информация, отражаемая в бухгалтерском учете, должна быть должным образом зафиксирована в финансовой отчетности.

При составлении бухгалтерской отчетности традиционно следует проконтролировать себя на предмет наличия типичных ошибок, неточностей и упущений. Опытный бухгалтер знает, что бухгалтерский учет не стоит на месте, всё время что-то меняется, изменяются законы для экономических улучшений, для удобства и точности в составлении отчетности, поэтому эффективный бухгалтер - это начитанный бухгалтер, который не останавливается на достигнутых знаниях, он всегда будет стремиться повысить уровень своих знаний. В настоящий момент для экономии времени, для более точного отслеживания хозяйственных операций, для составления различной документации существуют систематизированные различные программы, такие как 1С, ERP, СБИС и другие. Для помощи в возникающих бухгалтерских вопросах, а существуют на сегодняшний день справочные системы, такие как «Главбух», «Консультант Плюс» и другие.

Степень изученности темы. Проблемам совершенствования бухгалтерской отчетности и анализа ее показателей посвятили свои исследования многие отечественные ученые, результаты которых сохраняют свою научную и практическую значимость до настоящего времени, в частности Ю.А. Бабаев, Л.С. Васильева, Л.П. Климович, Г.В. Савицкая, Н.П. Любушин и другие.

Предметом исследования является бухгалтерская (финансовая) отчетность организации.

Объектом исследования работы является ООО «СДМ».

Цель работы - изучить состав, назначение, содержание форм и порядок формирования бухгалтерской отчетности предприятия, провести анализ ее показателей и разработать направления по совершенствованию процесса подготовки и анализа бухгалтерской (финансовой) отчетности на исследуемом предприятии.

Для достижения поставленной цели необходимо решить следующие задачи:

- изучить понятие, состав, назначение и общие требования, предъявляемые к составлению бухгалтерской отчетности;

- определить цели, задачи и методику анализа бухгалтерской отчетности;

- рассмотреть процесс формирования бухгалтерской отчетности в соответствии с требованиями международных стандартов финансовой отчетности;

- исследовать практику составления бухгалтерской отчетности в ООО «СДМ»;

- проанализировать показатели бухгалтерской отчетности.

Глава 1. Теоретические основы формирования и анализа бухгалтерской (финансовой) отчетности

1.1 Понятие, состав, назначение и общие требования, предъявляемые к бухгалтерской отчетности

Бухгалтерская (финансовая) отчетность - это информация о финансовом положении организации на отчетную дату в финансовом результате ее деятельности за отчетный период, составленная в соответствии с требованиями, установленными Федеральным Законом № 402-ФЗ «О бухгалтерском учете».

Отчетность играет важную роль в системе экономической информации. Она интегрирует сведения всех видов учета и изображается в виде таблиц, удобных для восприятия информации объектами хозяйствования и формируется на основе текущей информации деятельности организации. В ней Обобщаются данные всех видов учета - бухгалтерского, статистического, оперативного[1].

Отчетность является одним из элементов метода бухгалтерского учета и входит в понятие бухгалтерский учет. Так, как заключительный элемент метода, бухгалтерская отчетность базируется и вытекает из данных бухгалтерского учета. По этой причине любые изменения вносятся в состав отчетности при условии, что данные сведения или показатели уже существуют в учете в готовом виде или получаются после внесения конкретных изменений в данную систему учета. Отчетность организации служит основным источником информации ее деятельности, так как бухгалтерский учет собирает, накапливает и обрабатывает экономическую информацию о совершенных или запланированных хозяйственных операциях и результатах ее деятельности.

Сущность отчетности, как завершающего элемента метода, сводится к обобщению данных текущего учета хозяйственной деятельности в системе счетов, получению на них дебетовых и кредитовых оборотов, выведению конечных остатков и представлению этих показателей в виде баланса и других форм отчетности, удобных для обозрения и восприятия руководством.

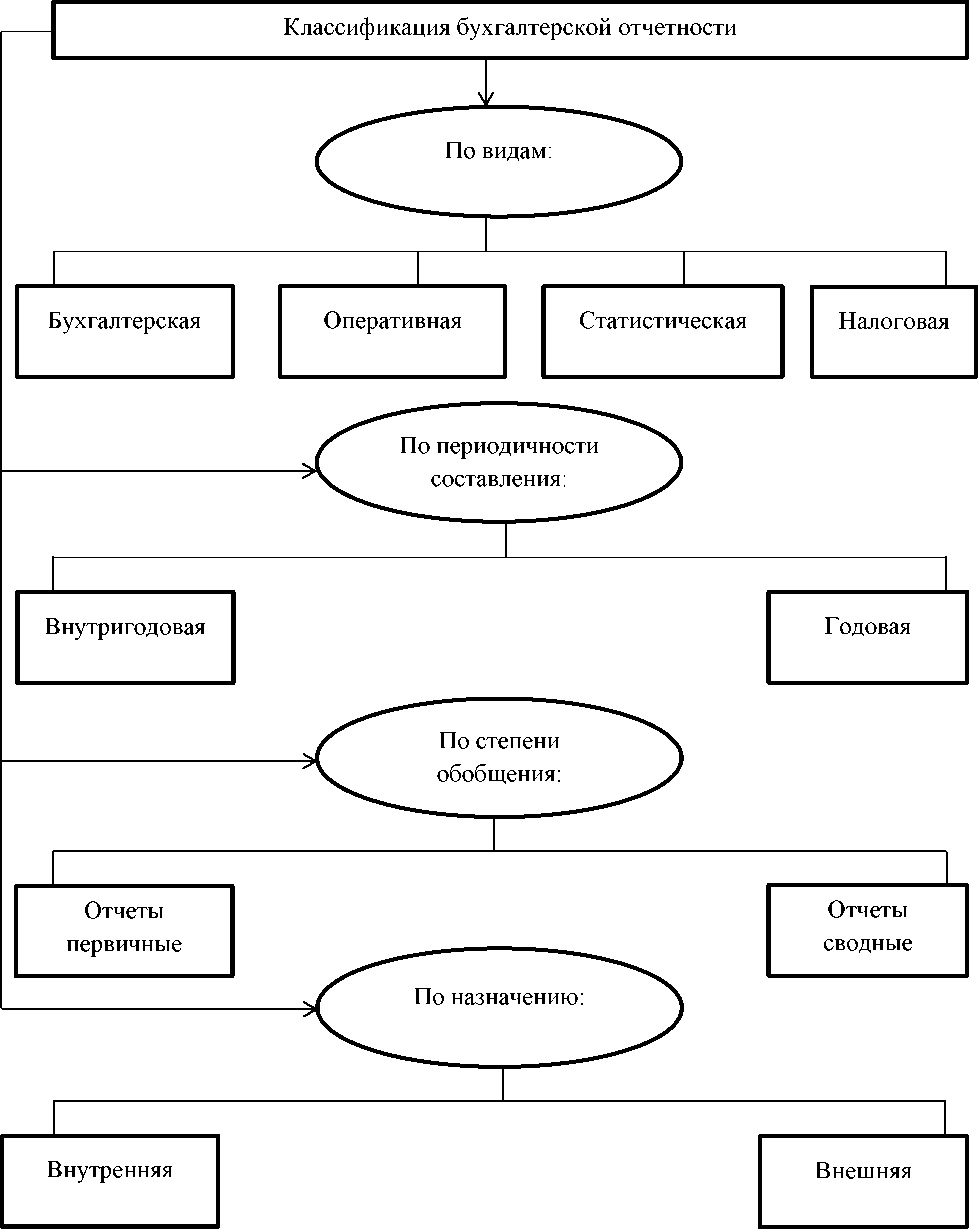

Бухгалтерская отчетность классифицируется по различным признакам:

Рисунок 1. Классификация бухгалтерской (финансовой) отчетности

Целью бухгалтерской отчетности является обобщение учетных данных за определенное время и представление их в наглядной форме внутренним и внешним пользователям.

В соответствии с Федеральным Законом о бухгалтерском учете и отчетности организации представляют бухгалтерскую (финансовую) отчетность:

- собственникам (участникам, учредителям) согласно уставу организации для принятия управленческих решений, для выявления внутренних резервов и предотвращения негативных результатов хозяйственной деятельности организации;

- органам государственной налоговой инспекции;

- территориальным органам государственной статистики;

- другим государственным органам.

Внешние пользователи финансовой информации по данным отчетности имеют возможность: оценить финансовое состояние организации, избежать выдачи кредитов и займов, правильно построить отношения с партнерами[2].

Состав и содержание бухгалтерской отчетности в Российской Федерации регулируются нормативно-правовыми актами.

Общие требования к бухгалтерской (финансовой) отчетности, ее состав и формы, отчетные периоды установлены Федеральным Законом от 06.12.2011 года № 402-ФЗ «О бухгалтерском учете», ПБУ 4/99 «Бухгалтерская отчетность организации», Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации от 29.07.1998 № 34н, Приказом Минфина России от 02.07.2010 №66н «О формах бухгалтерской отчетности организаций».

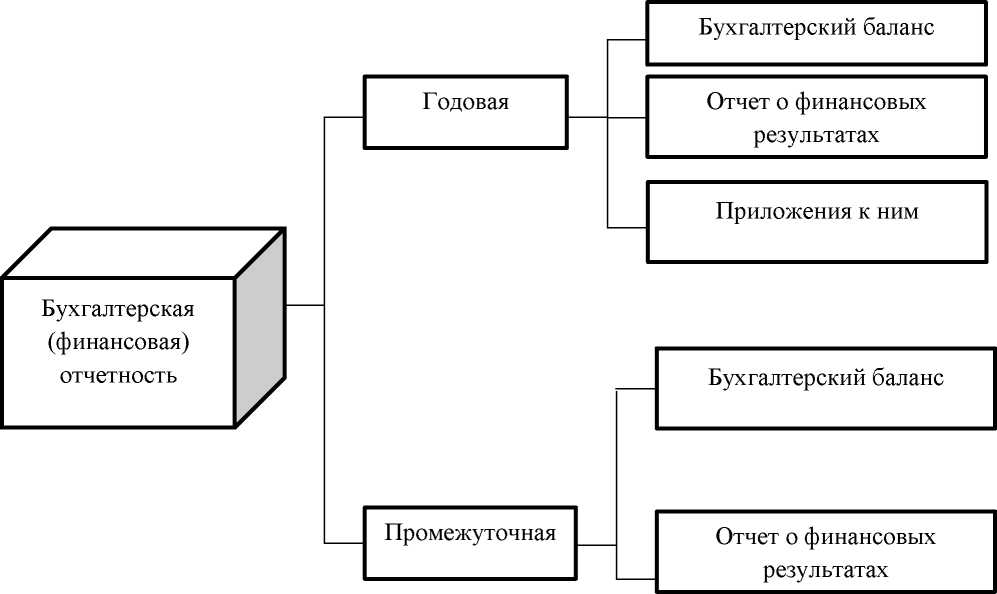

В соответствии с Федеральным законом №402-ФЗ «О бухгалтерском учете» и ПБУ 4/99 «Бухгалтерская отчетность организации» в состав годовой и промежуточной бухгалтерской (финансовой) отчетности входят следующие формы, представленные на рисунке 2.

Рисунок 2. Типовые формы годовой и промежуточной бухгалтерской (финансовой) отчетности в России

1. Бухгалтерский баланс является основной формой финансовой отчетности организации и представляет собой способ экономической группировки активов организации и источников их образования - пассивов на определенную дату в денежном выражении[3].

Основой формирования любого вида баланса являются факты хозяйственной деятельности предприятия. Составлению баланса предшествуют подготовительные мероприятия: закрытие счетов, распределение затрат по смежным отчетным периодам, подсчет и сверка итогов в различных учетных регистрах и обобщающих ведомостях, осуществление инвентаризации, которая подтверждает подлинность остатков.

Бухгалтерский баланс изображается в виде таблицы, а она в свою очередь делится на два столбца. Левая часть создана для отражения средств по составу и размещению, а правая - по источникам их образования. Любая отдельная строка в бухгалтерском балансе называется «статьей баланса». Статьи 12 объединяются в группы - разделы баланса. Каждая строка баланса имеет свой порядковый номер.

Актив баланса = Пассив баланса

Структура бухгалтерского баланса представлена в виде таблицы 1.

Таблица 1

Структура бухгалтерского баланса

|

Актив |

Пассив |

|

I. Внеоборотные активы:

|

III. Капитал и резервы:

акционеров;

|

|

II. Оборотные активы:

эквиваленты;

|

IV. Долгосрочные обязательства:

|

|

V. Краткосрочные обязательства:

|

Основной информационной базой для составления бухгалтерского баланса являются бухгалтерские счета[4].

Бухгалтерский баланс отражает показатели за два предыдущих года:

- на текущую отчетную дату;

- на 31 декабря отчетного года;

- на 31 декабря года, предшествующего предыдущему году.

2. Отчет о финансовых результатах наглядно показывает экономическое состояние предприятия, уровень его рентабельности, стабильности и ликвидности, а так же дает возможность разработать комплексный прогноз на дальнейшее развитие его деятельности. Вся информация, необходимая для заполнения отчета о финансовых результатах содержится на счетах 90 «Продажи» и 91 «Прочие доходы и расходы».

3. Отчет об изменениях капитала содержит в себе информацию о движении уставного, резервного, добавочного капитала, а также нераспределенной прибыли. Данная форма создана для того, чтобы изучить и оценить всю информацию в отчетности и сделать определенные выводы об изменении собственного капитала в организации.

Отчет об изменениях капитала состоит из 3 разделов:

- движение капитала. В данном разделе структура капитала отражается по горизонтали, а по вертикали отражаются изменения, которые происходят с уставным, резервным и добавочным капиталом;

- корректировка в связи с изменением учетной политики и исправлением ошибок;

- чистые активы. В данном разделе отражаются сведения о чистых активах организации в отчетном и в двух предыдущих периодах.

4. Отчет о движении денежных средств отражает сведения о фактическом поступлении и выбытии денежных средств, а так же об остатках средств на начало и конец отчетного года. В него включены отдельные разделы, в которых отражаются денежные потоки от текущих, инвестиционных и финансовых операций.

Текущая деятельность - это деятельность организации, преследующая извлечение прибыли в качестве основной цели и связанная с обычными видами деятельности.

Инвестиционная деятельность - это деятельность организации, связанная с приобретением земельных участков, зданий и иной недвижимости, оборудования, нематериальных активов, а также их продажей и осуществлением собственного строительства.

Финансовая деятельность - это деятельность организации, в результате которой изменяется величина и состав собственного капитала организации и заемных средств.

5. Отчет о целевом использовании средств. Целевыми средствами в организации являются те средства, которые используются на определенные цели и на проведение целевых мероприятий.

Кроме данных форм отчетности составляются пояснения к бухгалтерскому балансу и отчету о финансовых результатах. Пояснения могут составляться в табличной или текстовой форме. Содержание таких пояснений определяется предприятием самостоятельно в соответствии с принятой учетной политикой[5].

Бухгалтерская (финансовая) отчетность считается составленной после подписания ее экземпляра на бумажном носителе руководителем экономического субъекта.

Таким образом, законодательство о бухгалтерском учете устанавливает требование об обязательном исполнении всех форм бухгалтерской отчетности в бумажном варианте, причем экземпляр на бумажном варианте должен быть оформлен до отправки обязательного экземпляра в органы территориальной статистики и представления бухгалтерской отчетности (также в электронном формате) в органы налоговой службы. Выполнение данного требования проверяется путем сопоставления дат подписания форм отчетности (на бумажном носителе) и даты отправки электронных форм отчетности.

Так как годовая бухгалтерская отчетность является открытой для всех интересующихся пользователей, то это положительно влияет на сотрудничество с иностранными инвесторами, они могут оценить экономическое состояние организации и цели дальнейшего сотрудничества с данной организацией.

Руководителю российского предприятия на сегодняшний день приходится принимать решения в условиях неопределенности и возможного риска, что вынуждает его постоянно держать под контролем различные аспекты финансово-хозяйственной деятельности. Эта деятельность отражена в большом количестве документов, содержащих разнородную информацию. Грамотно обработанная и систематизированная информация является в определенной степени гарантией эффективного управления производством.

При рассмотрении вышеприведенной характеристики можно сделать вывод, что перечень документов, которые регулируют бухгалтерский учет и отчетность, очень обширен. Самое главное для бухгалтера иметь представление о структуре нормативно-правового регулирования бухгалтерского учета в Российской Федерации и понимать, к какому нормативному документу следует обратиться при возникновении вопросов и не точностей в практической деятельности бухгалтера.

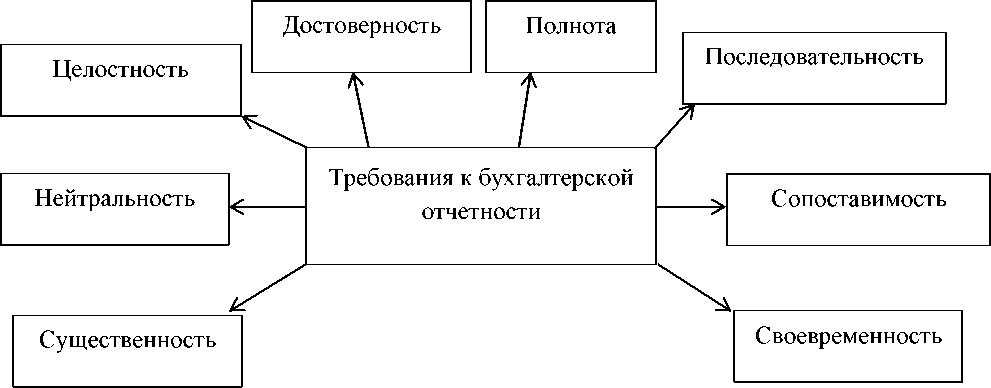

Основные требования, предъявляемые к бухгалтерской отчетности, содержатся в Положении по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации и ПБУ 4/99 «Бухгалтерская отчетность организации». Данные нормативные документы содержат требования, представленные на рисунке 3.

Рисунок 3. Требования, предъявляемые к бухгалтерской отчетности

Таким образом, можно сделать вывод, что бухгалтерская отчетность играет огромную роль для хозяйствующего субъекта, поскольку именно она дает возможность получить первое и достаточно объективное представление о состоянии и тенденциях изменения экономического потенциала возможного партнера или объекта инвестиций, а также предоставляет возможность для принятия оптимальных управленческих решений[6].

1.2 Бухгалтерская (финансовая) отчетность как информационная база для проведения экономического анализа организации

Финансовое состояние организации является важнейшей характеристикой ее деятельности. Оно устанавливает надежность организации, ее конкурентоспособность, а также служит гарантом делового сотрудничества и эффективной реализации финансовых интересов, как самого хозяйствующего субъекта, так и его партнеров.

Основным источником информации о финансовой деятельности предприятия является бухгалтерская отчетность, которая является публичной. В рыночной экономике отчетность предприятия базируется на обобщении данных бухгалтерского учета и является информативным звеном, связывающим предприятие с обществом и деловыми партнерами.

Анализ финансовой отчетности - это неотъемлемый процесс, с помощью которого оценивается прошлое и текущее финансовое положение и результаты деятельности хозяйствующего субъекта.

Цель анализа финансовой отчетности заключается в получении оптимального набора показателей финансового состояния и финансовых результатах деятельности предприятия для удовлетворения информационных нужд пользователей[7].

Собственники организации проводят анализ финансовых отчетов с целью повышения доходности капитала, обеспечения устойчивого положения фирмы. Кредиторы и инвесторы анализируют отчетность, чтобы минимизировать собственные риски по займам и вкладам, поэтому качество принимаемых решений полностью зависит от качества аналитической обоснованности решения.

Все элементы бухгалтерской отчетности непосредственно связаны между собой и представляют единое целое, то есть систему экономических показателей, характеризующих условия и результаты деятельности предприятия за отчетный период. Вместе с тем, данные содержащиеся в финансовой отчетности, обладают комплексным характером, потому что, как правило, они отображают различные аспекты одних и тех же хозяйственных операций и явлений.

Тщательное исследование бухгалтерских отчетов выявляет причины достигнутых успехов, а также недочетов в хозяйственной деятельности, помогает разработать пути совершенствования его работы.

Наиболее важной формой для проведения анализа и оценки финансового состояния организации является бухгалтерский баланс.

В Российской Федерации актив баланса формируется в порядке возрастающей ликвидности средств, то есть в прямой зависимости от скорости превращения этих активов в процессе оборота в денежную форму.

Приступая к анализу финансовой отчетности, пользователь должен быть убежден, что при ее составлении соблюдены общие требования, предусмотренные законодательством.

Подтверждает достоверность бухгалтерской отчетности - итоговая часть аудиторского заключения.

На сегодняшний день точное определение финансового положения предприятия имеет колоссальное значение, как для самой организации, так и для многочисленных акционеров, в особенности предстоящих инвесторов.

Главными задачами анализа бухгалтерской (финансовой) отчетности организации являются[8]:

- оценка имущественного состояния организации и источников его формирования;

- оценка финансовой устойчивости организации;

- оценка структуры и изменения собственного и заемного капитала в процессе финансового кругооборота, направленного на извлечение максимальной прибыли и экономических выгод;

- оценка платежеспособности организации;

- оценка правильного использования денежных ресурсов для

поддержания эффективной структуры капитала;

-обнаружение уровня сбалансированности между движением материальных и экономических ресурсов;

- оценка воздействия факторов на экономические показатели деятельности и эффективность использования активов организации;

- контроль за движением финансовых потоков организации, соблюдением нормативов расходования экономических и материальных ресурсов, необходимостью осуществления затрат.

На практике используются различные методы анализа финансовохозяйственной деятельности предприятия. Все они предполагают использование данных бухгалтерского учета и финансовой отчетности за текущий и прошедший периоды[9].

Полная классификация методов финансового анализа представлена в таблице 2.

Таблица 2

Методы анализа финансовой отчетности организации

|

Методы |

Содержание и назначение |

|

Вертикальный (структурный) анализ |

Определение удельного веса статей в совокупном итоге баланса и последующем сопоставлении результата с данными предыдущего периода. Назначение - распределение статей отчетности по степени их влияния на конечный результат и выявление позиций, оказывающих наибольшее влияние. |

|

Горизонтальный анализ |

Сравнение интересующих позиций отчетности с данными предыдущих периодов. Назначение - определить динамику изменений показателей. |

|

Анализ абсолютных показателей |

Проводится методом сравнения показателей компании с показателями конкурентов или средними общеэкономическими показателями. |

|

Трендовый анализ |

Рассчитывает относительные отклонения параметров отчетности от базисного уровня. |

|

Факторный анализ |

Анализ влияния отдельных факторов на результирующий показатель. Назначение - пополнение возможностей структурного анализа; анализ двустороннего влияния показателей, содержащихся в различных формах отчетности; анализ причин изменений. |

|

Коэффициентный анализ |

Метод коэффициентов предполагает расчет отношений показателей отчетности и установление их взаимосвязей. Назначение - расширить возможности анализа абсолютных показателей, а также анализ связей между ними. |

Экономические коэффициенты характеризуют следующие стороны экономической деятельности предприятия:

-экономическая зависимость или финансовая автономия;

Финансовые коэффициенты - это относительные показатели, которые определяются отношением отдельных статей отчетности[10].

Коэффициент абсолютной ликвидности (коэффициент срочности) рассчитывается как соотношение наиболее ликвидных активов к краткосрочной задолженности.

Коэффициент абсолютной ликвидности - это наиболее строгий критерий ликвидности компании и демонстрирует, какая доля краткосрочных заемных средств может быть погашена немедленно за счет денежных средств.

Ка.л. = S/Pt (1.1)

где, S - денежные средства, краткосрочные финансовые вложения;

Pt - краткосрочные обязательства.

Коэффициент текущей ликвидности (показатель возмещения) представляет собой отношение всех оборотных активов к краткосрочным обязательствам.

К т.л. = (S+R^+Z) / Pt = At / Pt (1.2)

где, S - денежные средства, краткосрочные финансовые вложения;

Я.а - дебиторская задолженность и прочие оборотные активы;

Z - запасы и затраты;

Pt - краткосрочные обязательства.

Чем выше коэффициент текущей ликвидности, тем больше уверенность кредиторов, что обязательства будут погашены.

Для целей анализа рассчитывают абсолютные и относительные показатели финансовой устойчивости, которые позволяют установить: как правильно предприятие распоряжается своими финансовыми ресурсами.

Абсолютные показатели финансовой устойчивости - это показатели, характеризующие достаточность запасов источниками их образования (собственный капитал, долгосрочный заемный капитал, краткосрочные кредиты и займы).

В зависимости от соотношения показателей стоимости запасов собственных оборотных средств и иных источников образования запасов можно с определенной степенью условности выделить следующие типы финансовой устойчивости:

- Абсолютная финансовая устойчивость - резервы целиком покрываются собственными оборотными средствами (Ае).

- Нормальная финансовая устойчивость - характеризуется недостатком собственного оборотного капитала для целей формирования резервов и затрат, которые возмещаются привлечением долгосрочного заемного капитала (Кг).

- Предкризисное финансовое положение - характеризуется недостатком постоянного капитала для целей формирования резервов и затрат, которые возмещаются привлечением краткосрочного заемного капитала (Кс).

- Кризисное финансовое положение - это положение предприятия, при котором своих источников недостаточно и для этого привлекаются кредиты и займы. В этом случае текущие активы не покрывают даже сумму кредиторской задолженности и просроченных займов.

Минимальным условием финансовой устойчивости является наличие собственного оборотного капитала - Ае.

Ае = Ес-F (1.3)

где, Ес - собственный капитал;

F - внеоборотные активы.

Относительные показатели финансовой устойчивости:

Коэффициент автономии или финансовой независимости, равнозначный доле источников средств в совокупном итоге баланса предприятия.

К. а = Ес/Вр (1.4)

где, Ес - реальный собственный капитал;

Вр - валюта баланса (капитал предприятия).

Нормальное минимальное значение коэффициента автономии оценивается на уровне 0,5. Нормальное значение коэффициента больше или равен 0,5, означает, что все обязательства предприятия могут быть покрыты его собственными средствами.

Коэффициент мобильности собственного капитала показывает, какая доля собственного капитала используется с целью финансирования текущей деятельности, то есть вложена в оборотные средства, в наиболее маневренную часть активов. Определяется как отношение собственных оборотных средств к собственному капиталу.

Формула расчета Коэффициента маневренности собственного капитала по данным баланса.

Кмк= стр.1300 - стр.1100/стр.1300 (1.5)

Коэффициент обеспеченности собственными средствами (Косс) характеризуется достаточностью у организации собственных оборотных средств, необходимых для финансовой устойчивости. Отсутствие собственного оборотного капитала говорит о том, что все оборотные средства предприятия сформированы за счет заемных источников.

Коэффициент обеспеченности собственными средствами определяется по формуле:

Косс= Собственные оборотные средства/Оборотные активы (1.6)

Рентабельность - один из основных показателей эффективности производства в компании, характеризующий степень расходов и уровень использования средств в процессе производства и реализации продукции[11].

Основные показатели рентабельности объединяют в следующие группы:

- показатели доходности продукции. Рассчитываются на основании выручки от реализации продукции (работ, услуг) и расходов на производство (рентабельность продаж, рентабельность основной деятельности).

- показатели доходности имущества предприятия. Рассчитываются на основе уровня рентабельности, в зависимости от изменения размера имущества (рентабельность всего капитала, рентабельность основных средств и прочих внеоборотных активов).

РВа = ВП/Васр (1.7)

Pat = ВП/А1ср (1.8)

Где, ВП - валовая прибыль;

Ва ср - средняя величина активов организации;

At ср - средняя величина оборотных активов организации;

Р At - рентабельность оборотных активов;

Р Ва - рентабельность активов.

- показатели доходности используемого капитала. Рассчитываются на основе инвестируемого капитала. Таким показателем является рентабельность собственного капитала, который характеризует способность предприятия к наращиванию капитала, целесообразность управления структурой капитала и эффективность инвестиционной политики.

Таким образом, управление любым объектом требует, прежде всего, знание его исходного состояния, сведений о том, как существовал и развивался объект в периоды, предшествующие настоящему. Полная и достоверная информация об экономическом состоянии организации находится в данных бухгалтерской отчетности, при помощи которой можно осуществить большой объем исследований: дать оценку финансовому состоянию, определить тип финансовой устойчивости, определить имущественное положение, рассчитать показатели рентабельности, платежеспособности, оценить возможности банкротства и на основе полученных данных принять правильное управленческое решение со стороны руководства организации.

1.3 Формирование бухгалтерской (финансовой) отчетности в соответствии с требованиями МСФО

При анализе финансовой отчетности решаются следующие задачи:

- количественная оценка имущественного и финансового состояния организации по видам средств и источникам их формирования, финансовых результатов деятельности и их изменений за отчетный период или ряд периодов в абсолютном и относительном выражении;

- качественная оценка выявленных изменений, то есть определение положительных и отрицательных тенденций изменения финансового состояния организации;

- определение факторов, обусловивших изменения имущественного и финансового состояния организации и результатов ее деятельности;

- изучение причинно-следственных связей между разными показателями производственной, коммерческой и финансовой деятельности, необходимых для оценки поступления и использования финансовых ресурсов, обеспечения достаточного уровня финансовой устойчивости и платежеспособности организации;

- оценка уровня использования денежных средств с точки зрения формирования эффективной структуры капитала;

- разработка рекомендаций по формированию управленческих решений менеджментом компании, направленных на усиление положительно влияющих и устранение отрицательно влияющих факторов, для более эффективного использования финансовых ресурсов и укрепления финансового состояния предприятия;

- прогноз основных тенденций в финансовом состоянии и разработка моделей финансового состояния при разнообразных вариантах использования ресурсов.

Предметом анализа финансовой отчетности является в целом финансовое состояние предприятия, а в зависимости от поставленных задач предметом анализа, в частности, могут быть финансовые результаты, денежные средства, собственный и заемный капитал организации и т. д.

Общепринятыми являются два основных направления анализа финансовой отчетности:

1) оценка состояния экономического потенциала и его изменений;

2) оценка результативности финансово-хозяйственной деятельности за счет использования потенциала.

Финансовая отчетность по МСФО предоставляет заинтересованным пользователям и инвесторам более развернутую и достоверную информацию о результатах деятельности компаний, сложившихся на отчетную дату, так как включает больший объем информации по сравнению с отчетностью по российским стандартам бухгалтерского учета (РСБУ). Это позволяет применять более широкий спектр аналитических процедур и методик для исследования динамики финансового положения и финансовых результатов, оценки и прогнозирования бизнеса в управленческих целях.

Таким образом, на современном этапе развития российской экономики вопрос внедрения и перехода ее на МСФО не стоял бы так остро, если бы не набирающая силу общемировая тенденция по расширению тесного взаимодействия экономик отдельных стран, требующих унификации стандартов финансового и бухгалтерского учета. Эго явилось важнейшим фактором, стимулирующим широкое использование МСФО. С ростом экономического потенциала и качественными инвестиционными преобразованиями в России, являющейся частью мировой экономической системы, использование МСФО неизбежно.

МСФО - эго правила, устанавливающие требования к признанию, оценке и раскрытию финансово-хозяйственных операций для составления финансовых отчетов компаний во всем мире. Эта система стандартов охватывает все основные вопросы, связанные с составлением ФО .

Цель анализа финансовой отчетности, составленной в соответствии с МСФО, заключается в получении ключевых характеристик финансового состояния и финансовых результатов компании для принятия оптимальных управленческих решений различными пользователями информации.

Так, результаты анализа финансовой отчетности по МСФО могут быть использованы для определения направлений инвестирования или в качестве предварительной процедуры при принятии решения о слиянии; для прогнозирования будущих финансовых условий и результатов при принятии решения о кредитовании; для выявления проблем управления производственной деятельностью и оценки деятельности руководства компании.

Представление всех форм отчетности в соответствии с международными стандартами финансовой отчетности регламентируется МСФО 1 «Представление финансовой отчетности».

Согласно МСФО 1 финансовая отчетность - это отчетность, предназначенная для удовлетворения потребностей тех пользователей, которые не обладают возможностями получать отчетность, подготовленную специально для удовлетворения их особых информационных нужд.

Общепринятой основой классификации статей в бухгалтерском балансе согласно МСФО 1 является их оборачиваемость, то есть срок погашения. Согласно этой классификации все статьи бухгалтерского баланса делятся на краткосрочные и долгосрочные.

В бухгалтерском балансе, составляемом в зарубежных странах, выделяют три элемента: активы, обязательства и капитал.

В активе должен быть отражен размер: основных средств, нематериальных активов, финансовых вложений, инвестиций, учтенных по методу участия, запасов и другой дебиторской задолженности, денежных средств и денежных эквивалентов, налоговых требований.

Методы оценки активов и пассивов в системе международных стандартов полагаются на принцип осмотрительности. Стоимость активов отображается согласно правилу низшей оценки из двух сумм: из себестоимости и рыночной цены.

Основные средства и долгосрочные инвестиции могут учитываться по себестоимости или по переоцененной цене с учетом износа (амортизации). Если возникают существенные расхождение между балансовой и реальной стоимостью основных средств, то возможна переоценка. В случае увеличения балансовой стоимости результаты переоценки согласно МСФО 16 относятся на увеличение собственного капитала.

В соответствии с МСФО 17 «Аренда» актив, пребывающий в финансовом лизинге, обязан отражаться не в качестве имущества, а в качестве дебиторской задолженности. Чистые инвестиции представляют собой общую сумму вложений в лизинг за минусом неполученного дохода от сданного в аренду актива. Единая сумма вложений в аренду содержит наименьшие арендные платежи и любую негарантированную оплатой остаточную стоимость актива.

В соответствии с международным стандартом IAS 2 «Запасы» материально-производственные запасы должны оцениваться по наименьшей из двух оценок - себестоимости или возможной чистой цене продаж. Себестоимость запасов должна содержать в себе все расходы на приобретение, на переработку и прочие затраты, необходимые для того, чтобы доставить их до настоящего местоположения и довести до текущего состояния[12].

В соответствии с МСФО отдельные статьи, как расчетный счет, дебиторская и кредиторская задолженность оцениваются в денежных единицах, действительно отображающих состояние этих статей на дату формирования отчетности. Если же они выражены в иностранной валюте, то они переоцениваются по соответствующему курсу на конец отчетного периода.

В составе собственного капитала должен отражаться размер выпущенного капитала, запасов сформированных за счет финансовых результатов, доля меньшинства.

В составе обязательств должна быть отражена величина: кредиторской и иной задолженностей, резервов, налоговых обязательств, долгосрочных обязательств.

Пассивы в виде краткосрочных и долгосрочных обязательств могут оцениваться по приведенной (дисконтированной) или по полной стоимости.

Группировка в бухгалтерском балансе активов и обязательств на долгосрочные и краткосрочные не обязательна. В балансе следует выявить суммы, погашение или возмещение которых предполагается более чем через 12 месяцев от даты составления отчетности.

МСФО 1 не задает строгой формы бухгалтерского баланса. В балансе или в примечаниях к нему должна быть раскрыта следующая информация для каждого класса акционерного капитала: количество акций, допустимых к выпуску; количество выпущенных или полностью уплаченных акций; количество выпущенных, но уплаченных не полностью акций; номинальная цена акций; правила начисления дивидендов по акциям; ограничения по распределению дивидендов; количество акций, которые принадлежат самой фирме, ее дочерним и акционерным организациям[13].

Расположение статей в балансе может быть различным, то есть если валюта баланса соответствует «чистым активам», то это вертикальная форма представления бухгалтерского баланса. В случае, если валюта баланса представляет собой итоговые активы, то это горизонтальная форма.

Глава 2. Порядок формирования и анализ показателей бухгалтерской отчетности ООО «СДМ»

2.1 Краткая характеристика ООО «СДМ»

Объектом исследования является предприятие ООО «СДМ».

Основным видом продукции продолжала оставаться сельскохозяйственная борона и металлическая тара для перевозки различных грузов.

ООО «СДМ» (завод технологической оснастки) является одним из лидеров в области производства запасных частей к подвижному составу РЖД, имеет более чем 30 летний опыт в разработке технологической документации и производстве пресс-форм для РТИ.

ООО «СДМ» является постоянным и надежным поставщиком широкой номенклатуры продукции в области машиностроения и обладает высококвалифицированным персоналом для выполнения работ любой сложности на высоком уровне. На производстве имеется все необходимое современное металлообрабатывающее оборудование.

Цели ООО «СДМ».

1. Стать лучшим и надежным партнером отечественных промышленных предприятий в поставках технологической оснастки, запчастей и комплектующих.

2. Обеспечить оптимизацию объемов предложения технологической оснастки и комплектующих в соответствии с ростом потребностей российского рынка.

3. Организовывать комплексное решение проблем промышленных предприятий на основе высокого уровня компетенции в вопросах производства технологической оснастки, запчастей и комплектующих.

4. Регулярно исследовать, анализировать и решать проблемы партнеров и заказчиков, удовлетворяя их потребности в услугах и продукции.

5. Создание высококачественной и конкурентоспособной продукции, опережающей требования рынка.

Принципы работы ООО «СДМ»:

- ответственный и профессиональный подход к выполнению заказов;

- компетентность и профессионализм;

- внимание к заказчикам;

- соблюдение стандартов качества;

- открытость, доступность и полнота предоставления информации;

- ответственность за качество и сроки поставки;

- конкурентные цены;

- партнерские отношения с заказчиками;

- постоянное совершенствование своей продукции и технологических процессов;

- тщательный отбор поставщиков комплектующих и материалов;

- высокий уровень сервиса.

Технологические возможности ООО «СДМ» по видам производств:

- металлообработка;

- заготовительное производство;

- получение заготовок;

- газовая резка листа;

- резка круглого проката на фрезерно-отрезных полуавтоматах;

- резка круглого проката на ленточнопильных автоматах;

- механическая обработка;

- штамповка деталей из листового материала на прессах;

- токарные операции (ЧПУ);

- фрезерные операции (ЧПУ);

- горизонтальная расточка;

- координатная расточка;

- круглое шлифование;

- внутреннее шлифование;

- плоское шлифование;

- изготовление шестерен, звездочек и шлицевых валов;

- инструментальное производство;

- производство пресс-форм для РТИ;

- изготовление шаблонов;

- изготовление специального режущего инструмента: резцов, фрез.

- электроэрозионная обработка: изготовление фасонных элементов штампов, пресс-форм, клейм;

- термообработка сталей: отжиг, нормализация, закалка, отпуск, цементация;

- сварочное производство;

- гальваника.

Долголетие ООО «СДМ» зависит от ряда факторов.

Во-первых, небольшому предприятию, каким является завод техоснастки, легче реагировать на нужды рынка и запросы потребителей. Проще перенастроить производство, выполняя небольшой заказ.

Во-вторых, ООО «СДМ» на протяжении ряда лет обслуживает нужды РЖД, поставляет запчасти для подвижного состава железных дорог. В настоящее время продукция завода закупается 15 дорогами, от Камчатки до Сахалина. Постоянно идет расширение ассортимента, если начинали с 4–х наименований, сегодня выпускают более 400, а в планах выпуск еще 600 позиций к уже имеющейся продукции для РЖД.

Предприятие не ограничивается одним направлением, производит также пресс-формы для резино-технических изделий, штампы, мебельную фурнитуру. Кроме того, на предприятии разрабатываются собственные чертежи, и изготавливается продукция по чертежам заказчика.

Завод имеет несколько участков, в том числе инструментальный, который во многом обеспечивает нужды предприятия в инструменте. На ООО «СДМ» есть разнообразное оборудование, к примеру, фрезерные, токарные, шлифовальные станки, работают участки гальваники, термообработки, а также имеется своя котельная. В общем, во многом предприятие обеспечивает само себя.

На следующем рисунке показана организационная структура управления предприятием.

Рисунок 4. Организационная структура ООО «СДМ»

Представленная структура является линейной.

По масштабам деятельности ООО «СДМ» является средним предприятием.

Развивая и совершенствуя действующую систему качества, специалисты завода разработали и внедрили процессный подход к деятельности предприятия, и в сентябре 2003 года обновленная система менеджмента качества ООО «СДМ» была вновь сертифицирована на соответствие требованиям стандарта ГОСТ Р ИСО 9001–2001. Вся продукция завода имеет сертификат соответствия РОСС.RU.МРО2.В.00940.

Далее проведем анализа финансовых результатов предприятия ООО «СДМ».

2.2 Формирование и анализ показателей бухгалтерской отчетности

Основной формой бухгалтерской отчетности является бухгалтерский баланс. Данный отчет сдается по итогам календарного года и содержит данные обо всем имуществе предприятия, его долгах, обязательствах, то есть об активах и пассивах. Форма бухгалтерского баланса на 2017 год утверждена Приказом Минфина от 02.07.2010 № 66н (в ред. Приказов Минфина России от 17.08.2012 № 113н, от 06.04.2015 № 57н). При необходимости организации самостоятельно могут добавлять строки к предложенным типовым формам для большей детализации сумм, либо убирать ненужные строки. Форма является обязательным отчетом для организаций, независимо от применяемого налогового режима. То есть юридические лица, работающие на упрощенном режиме налогообложения, также обязаны заполнять и сдавать бухгалтерский баланс. Послабление делается только для малых предприятий, для которых разработана своя форма бухгалтерского баланса, более краткая и упрощенная. Форма 1 оформляется в двух идентичных экземплярах и сдается: Орган государственной статистики (Росстат) — где организация зарегистрирована; ФНС России — где организация стоит на учете. В налоговую баланс можно сдавать в любом виде — на бумаге или электронно.

Таблица 3

Оценка основных показателей деятельности предприятия за 2019-2020 гг.

|

Показатели |

2019 год |

2020 год |

Абсолютные отклонения, +,- |

Темпы роста, % |

||||

|

1 |

2 |

3 |

4 |

5 |

||||

|

Выручка от реализации товаров и услуг |

90133 |

82839 |

-7294 |

91 |

||||

|

Себестоимость проданных товаров и услуг |

57852 |

54587 |

-3265 |

94 |

||||

|

Валовая прибыль |

32281 |

28252 |

-4029 |

87 |

||||

|

Коммерческие расходы |

10 |

0 |

-10 |

0 |

||||

|

Управленческие расходы |

13236 |

17181 |

3945 |

129 |

||||

|

Прибыль (убыток) от продаж |

19035 |

11071 |

-7964 |

58 |

||||

|

Прочие доходы |

465 |

813 |

348 |

174 |

||||

|

Прочие расходы |

1148 |

1662 |

514 |

144 |

||||

|

Прибыль (убыток) до налогообложения |

18363 |

10242 |

-8121 |

55 |

||||

|

Чистая прибыль |

14604 |

7651 |

-6953 |

52 |

||||

|

Налог на прибыль и иные аналогичные платежи |

3797 |

2544 |

-1253 |

67 |

||||

|

Отложенные налоговые активы |

840 |

395 |

-445 |

47 |

||||

|

Отложенные налоговые обязательства |

677 |

278 |

-399 |

41 |

||||

|

Численность персонала, чел. |

125 |

129 |

4 |

103 |

||||

|

Стоимость ОПФ |

7538 |

7696 |

158 |

102 |

||||

|

Производительность труда, тыс. руб./чел. |

721 |

642 |

-79 |

89 |

||||

|

Фондоотдача, руб./руб. |

12 |

11 |

-1 |

91 |

||||

|

Рентабельность продукции, % |

20,4 |

12,4 |

-8 |

60 |

||||

|

Рентабельность продаж, % |

21,1 |

13,4 |

-7,7 |

63 |

||||

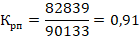

Данные таблицы 3 показывают, что за рассматриваемый период в ООО «СДМ» снизилась выручка от реализации продукции – в 2019 г. по сравнению с 2020 г. на 9 %.

Таблица 5

Оценка основных показателей деятельности предприятия за 2019-2020 гг.

|

Показатели |

2019 год |

2020 год |

Абсолютные отклонения, +,- |

Темпы роста, % |

||||||

|

1 |

2 |

3 |

4 |

5 |

||||||

|

Выручка от реализации товаров и услуг |

90133 |

99892 |

9759 |

110 |

||||||

|

Себестоимость проданных товаров и услуг |

57852 |

60000 |

2148 |

103 |

||||||

|

Валовая прибыль |

32281 |

39892 |

7611 |

123 |

||||||

|

Коммерческие расходы |

10 |

0 |

10 |

0 |

||||||

|

Управленческие расходы |

13236 |

19461 |

6225 |

147 |

||||||

|

Прибыль (убыток) от продаж |

19035 |

20431 |

1396 |

107 |

||||||

|

Прочие доходы |

465 |

878 |

413 |

188 |

||||||

|

Прочие расходы |

1148 |

1368 |

220 |

119 |

||||||

|

Прибыль (убыток) до налогообложения |

18363 |

19960 |

1597 |

108 |

||||||

|

Чистая прибыль |

14604 |

14176 |

-428 |

97 |

||||||

|

Налог на прибыль и иные аналогичные обязательные платежи |

3797 |

5623 |

1826 |

148 |

||||||

|

Отложенные налоговые активы |

840 |

7 |

-833 |

0,83 |

||||||

|

Отложенные налоговые обязательства |

677 |

14 |

-663 |

2,06 |

||||||

|

Численность персонала, чел. |

125 |

130 |

5 |

104 |

||||||

|

Стоимость ОПФ |

7538 |

7127 |

-411 |

94 |

||||||

|

Производительность труда, тыс. руб./чел. |

721 |

768 |

47 |

106 |

||||||

|

Фондоотдача, руб./руб. |

12 |

14 |

2 |

116 |

||||||

|

Рентабельность продукции, % |

20,4 |

20,0 |

-0,4 |

98 |

||||||

|

Рентабельность продаж, % |

21,1 |

20,5 |

-0,6 |

97 |

||||||

Данные таблицы 5 показывают, что за рассматриваемый период в ООО «СДМ» увеличилась выручка от реализации продукции – в 2020 г. по сравнению с 2019 г. на 10 %. Себестоимость проданных товаров и услуг также выросла за рассматриваемый период на 3%, при этом в 2020 г. по сравнению с 2019 г. можно отметить, что темпы роста себестоимости не превысили темпы роста выручки, что является положительным фактором в деятельности предприятия. Положительным в деятельности предприятия ООО «СДМ» можно считать увеличение фондоотдачи основных производственных фондов. Так в 2020 г. она возросла по сравнению с 2019 г. на 16%. При этом среднегодовая стоимость ОПФ за рассматриваемый период снизилась на 6%. Численность персонала выросла на 4%, производительность труда увеличилась за рассматриваемый период на 6%. На предприятии наблюдается увеличение прибыли и снижение рентабельности. Так прибыль до налогообложения в 2020 г. по сравнению с 2019 г. выросла на 8%. Чистая прибыль за рассматриваемый период снизилась на 3%. Отрицательным для ООО «СДМ» является снижение рентабельности в 2020 г. по сравнению с 2019 г. Так рентабельность продукции составила в 2020 г. – 20,0 %, в 2019 г. – 20,4 %. Рентабельность продаж в 2020 г. – 20,5 %, в 2019 г. – 21,1 %. Таким образом, в ООО «СДМ» сложилась отрицательная динамика хозяйственной деятельности, а именно: увеличение выручки, снижение чистой прибыли, снижение рентабельности в 2020 г. по сравнению с 2019 г.

2.3 Анализ прибыли по данным бухгалтерской отчетности предприятия

Основную часть прибыли предприятие получает от реализации продукции и услуг. В процессе анализа изучаются динамика, выполнение плана прибыли от реализации продукции, определяются факторы изменения ее суммы.

Таблица 6

Анализ прибыли от реализации продукции за 2019-2019 гг., тыс. руб.

|

Показатель |

План 2019 г. |

План, пересчитанный на фактический объем продаж |

Факт 2021 г. |

|

Выручка без НДС (В) |

90133 |

91034 |

82839 |

|

Полная себестоимость (З) |

57852 |

58430 |

54587 |

|

Прибыль от реализации (П) |

32281 |

32604 |

28252 |

План по сумме прибыли от реализации продукции недовыполнен на 4029 тыс. руб. (28252-32281), или на 12,4%.

Если сравнить сумму прибыли плановую и условную, исчисленную исходя из фактического объема и ассортимента продукции, но при плановых ценах и плановой себестоимости продукции, узнаем, насколько она изменилась за счет объема и структуры реализованной продукции:

Чтобы найти влияние только объема продаж, необходимо плановую прибыль умножить на процент перевыполнения (недовыполнения) плана по реализации продукции в оценке по плановой себестоимости или в натурально-условном исчислении и результат разделить на 100:

Затем определим влияние структурного фактора (из первого результата вычесть второй):

Влияние изменения полной себестоимости на сумму прибыли устанавливается сравнением фактической суммы затрат с плановой, пересчитанной на фактический объем продаж:

Теперь определим изменение суммы прибыли за счет отпускных цен на продукцию:

Эти же результаты можно получить способом цепной подстановки, последовательно заменяя плановую величину каждого факторного показателя фактической (таблица 7)

Таблица 7

Расчет влияния факторов первого уровня на изменение суммы прибыли от реализации продукции

|

Показатель |

Условия расчета |

Порядок расчета |

Сумма прибыли, тыс. руб. |

|||

|

Объем реализации |

Структура товар. продукции |

Цена |

Себестоимость |

|||

|

план |

план |

план |

план |

план |

|

|

|

Усл. 1 |

факт |

план |

план |

план |

|

|

|

Усл. 2 |

факт |

факт |

план |

план |

|

|

|

Усл. 3 |

факт |

факт |

факт |

план |

|

|

|

Факт. |

факт |

факт |

факт |

факт |

|

|

Для начала надо найти сумму прибыли при фактическом объеме продаж и плановой величине остальных факторов. Для этого следует рассчитать коэффициент выполнения плана по реализации продукции  , а затем плановую сумму прибыли скорректировать на этот коэффициент.

, а затем плановую сумму прибыли скорректировать на этот коэффициент.

Далее определим сумму прибыли при фактическом объеме и структуре реализованной продукции, но при плановой себестоимости и плановых ценах. Для этого нужно от условной выручки вычесть условную сумму затрат:

Также нужно рассчитать, сколько прибыли предприятие могло бы получить при фактическом объеме реализации, структуре и ценах, но при плановой себестоимости продукции. Для этого необходимо от фактической суммы выручки вычесть условную сумму затрат:

Теперь рассчитаем изменение суммы прибыли за счет:

объема реализации продукции

структуры товарной продукции

средних цен реализации

себестоимости реализованной продукции

Результаты расчетов показывают, что план прибыли перевыполнен в большей степени за счет изменения себестоимости реализованной продукции (на 3843 тыс. руб.), также увеличение структуры товарной продукции способствовало увеличению суммы прибыли на 3229 тыс. руб. Такие результаты факторного анализа показывают, что руководство предприятия уделяет большое внимание себестоимости реализованной продукции, то есть предприятие уменьшает затраты на себестоимость продукции.

Таблица 8

Факторный анализ прибыли от реализации продукции за 2019-2021гг., тыс. руб.

|

Показатель |

План 2019 г. |

План, пересчитанный на фактический объем продаж |

Факт 2021 г. |

|

Выручка без НДС (В) |

82839 |

83667 |

99892 |

|

Полная себестоимость (З) |

54587 |

55132 |

60000 |

|

Прибыль от реализации (П) |

28252 |

28535 |

39892 |

План по сумме прибыли от реализации продукции перевыполнен на 11640 тыс. руб. (39892-28252), или на 41%.

Если сравнить сумму прибыли плановую и условную, исчисленную исходя из фактического объема и ассортимента продукции, но при плановых ценах и плановой себестоимости продукции, узнаем, насколько она изменилась за счет объема и структуры реализованной продукции:

Чтобы найти влияние только объема продаж, необходимо плановую прибыль умножить на процент перевыполнения (недовыполнения) плана по реализации продукции в оценке по плановой себестоимости или в натурально-условном исчислении и результат разделить на 100:

Затем определим влияние структурного фактора (из первого результата вычесть второй):

Влияние изменения полной себестоимости на сумму прибыли устанавливается сравнением фактической суммы затрат с плановой, пересчитанной на фактический объем продаж:

Теперь определим изменение суммы прибыли за счет отпускных цен на продукцию:

Эти же результаты можно получить способом цепной подстановки, последовательно заменяя плановую величину каждого факторного показателя фактической (таблица 9).

Таблица 9

Расчет влияния факторов первого уровня на изменение суммы прибыли от реализации продукции за 2019 – 2020 гг.

|

Показатель |

Условия расчета |

Порядок расчета |

Сумма прибыли, тыс. руб. |

|||

|

Объем реализации |

Структура товар. продукции |

Цена |

Себестоимость |

|||

|

план |

план |

план |

план |

план |

|

|

|

Усл. 1 |

факт |

план |

план |

план |

|

|

|

Усл. 2 |

факт |

факт |

план |

план |

|

|

|

Усл. 3 |

факт |

факт |

факт |

план |

|

|

|

Факт. |

факт |

факт |

факт |

факт |

|

|

Сначала надо найти сумму прибыли при фактическом объеме продаж и плановой величине остальных факторов. Для этого следует рассчитать коэффициент выполнения плана по реализации продукции  , а затем плановую сумму прибыли скорректировать на этот коэффициент.

, а затем плановую сумму прибыли скорректировать на этот коэффициент.

Далее определим сумму прибыли при фактическом объеме и структуре реализованной продукции, но при плановой себестоимости и плановых ценах. Для этого нужно от условной выручки вычесть условную сумму затрат:

Также нужно рассчитать, сколько прибыли предприятие могло бы получить при фактическом объеме реализации, структуре и ценах, но при плановой себестоимости продукции. Для этого необходимо от фактической суммы выручки вычесть условную сумму затрат:

Теперь рассчитаем изменение суммы прибыли за счет:

объема реализации продукции

структуры товарной продукции

средних цен реализации

себестоимости реализованной продукции

Результаты расчетов показывают, что план прибыли перевыполнен в большей степени за счет изменения цен реализации продукции (на 18925 тыс. руб.), также увеличение объема реализации продукции способствовало увеличению суммы прибыли на 5791 тыс. руб. Отрицательное влияние на изменение суммы прибыли оказало увеличение полной себестоимости продукции, за счет этого фактора прибыль уменьшилась на 4868 тыс. руб. Такие результаты факторного анализа показывают, что руководство предприятия уделяет большое внимание средним ценам реализации, то есть увеличение товарооборота, за счет чего и получают больше прибыль.

Заключение

В российских коммерческих предприятиях систематический учет и контроль движения денежных средств - способствует обеспечению их устойчивости и платежеспособности в текущем и будущем периодах.

В экономических условиях современности для прогрессивной работоспособности организации необходим ряд условий, к одному из них относится грамотное управление финансовыми ресурсами, в основе которого лежат их оценка и анализ.

Управление организацией требует досконального изучение всех сторон предприятия, экономического состояния страны, психологические аспекты, включающие как требования и удовлетворенность потребителей, так и рабочих, ведь от их удовлетворенности зависит спрос и качество работы предприятия. Так же стоит учитывать опыт прошлых лет.

Анализируя, финансовое положение организации можно понять, какие ошибки были допущены и избежать их в будущем. Собрав полную информацию об организации, можно выдвигать бизнес-планы, программы развития и принимать управленческие решения.

Таким образом, анализ финансовой отчетности помогает исследованию состояния организации, является показателем прибыли и успешности. Сегодня принято множество традиционных способов её анализа, которые используются как в РФ, так и за рубежом. Финансовое состояние характеризуется следствием взаимодействия всех системных элементов финансовых отношений некоторого предприятия, следовательно, устанавливается совокупностью производственно-хозяйственных факторов.

Список литературы

1. Бухгалтерская финансовая отчетность. Учебник / Под ред. Нечитайло А.И.. - Рн/Д: Феникс, 2017. - 144 c.

2. Беспалов, М.В. Бухгалтерская (финансовая) отчетность коммерческих предприятий: Учебное пособие / М.В. Беспалов, И.Т. Абдукаримов. - М.: Инфра-М, 2018. - 320 c.

3. Бондина, Н.Н. Бухгалтерская (финансовая) отчетность: Учебное пособие / Н.Н. Бондина, Т.В. Зубкова, И.А. Бондин. - М.: Инфра-М, 2018. - 40 c.

4. Левшова, С. Бухгалтерская и налоговая отчетность в таблицах и примерах / С. Левшова. - СПб.: Питер, 2018. - 144 c.

5. Левшова, С. Бухгалтерская и налоговая отчетность в таблицах и примерах (с учетом последних изменений в законодательстве) / С. Левшова. - СПб.: Питер, 2018. - 208 c.

6. Левшова, С. Бухгалтерская и налоговая отчетность в таблицах и примерах (с учетом последних изменений в законодат / С. Левшова. - СПб.: Питер, 2018. - 144 c.

7. Погорелова, М.Я. Бухгалтерская (финансовая) отчетность: Теория и практика составления: Учебное пособие / М.Я. Погорелова. - М.: Риор, 2018. - 136 c.

8. Пономарева, Л.В. Бухгалтерская (финансовая) отчетность: Учебное пособие / Л.В. Пономарева, Н.Д. Стельмашенко. - М.: Вузовский учебник, 2018. - 384 c.

9. Пономарева, Л.В. Бухгалтерская (финансовая) отчетность: Учебное пособие / Л.В. Пономарева, Н.Д. Стельмашенко. - М.: Вузовский учебник, 2018. - 296 c.

10. Сигидов, Ю.И. Бухгалтерская (финансовая) отчетность: Учебное пособие / Ю.И. Сигидов, Е.А. Оксанич, М.С. Рыбянцева. - М.: Инфра-М, 2018. - 480 c.

11. Сорокина, Е.М. Бухгалтерская финансовая отчетность (для бакалавров). Учебное пособиеУчебное пособие для ВУЗов / Е.М. Сорокина. - М.: КноРус, 2018. - 375 c.

12. Фадеева В. В, Инсаркина Т. А. Бухгалтерская финансовая отчетность на современном этапе: основные проблемы анализа её показателей// Наука и образование: новое время, №3, 2018 г. 205-209 с

13. Хавронина А. А. Мененцева Е. С. Сущность экономического анализа в управленческой деятельности// Бенефициар, №10, 2017 г. 152-155 с

14. Андреев, В.Д. Введение в профессию бухгалтера: Учебное пособие / В.Д. Андреев, И.В. Лисихина. - М.: Магистр, НИЦ ИНФРА-М, 2019. - 192 c.

15. Дмитриева, И.М. Бухгалтерский учет и аудит: Учебное пособие для бакалавров / И.М. Дмитриева. - М.: Юрайт, 2016. - 306 c.

16. Алексеева, Г.И. Бухгалтерский учет: Учебник / С.Р. Богомолец, Г.И. Алексеева, Т.П. Алавердова; Под ред. С.Р. Богомолец. - М.: МФПУ Университет, 2016. - 720 c.

17. Астахов, В.П. Бухгалтерский учет от А до Я: Учебное пособие / В.П. Астахов. - Рн/Д: Феникс, 2018. - 479 c.

18. Богаченко, В.М. Бухгалтерский учет: Практикум: Учебное пособие / В.М. Богаченко, Н.А. Кириллова. - Рн/Д: Феникс, 2017. - 398 c.

19. Богаченко, В.М. Бухгалтерский учет: Учебник / В.М. Богаченко, Н.А. Кириллова. - Рн/Д: Феникс, 2016. - 510 c.

20. Бороненкова, С.А. Бухгалтерский учет и экономический анализ: Учебник / С.А. Бороненкова, Т.И. Буянова. - М.: ИНФРА-М, 2017. - 478 c.

21. Бреславцева, Н.А. Бухгалтерский учет: Учебное пособие / Н.А. Бреславцева, Н.В. Михайлова, О.Н. Гончаренко. - Рн/Д: Феникс, 2017. - 318 c.

22. Букирь, М.Я. Бурмистрова, Л.М. Бухгалтерский учет: Учебное пособие / Л.М. Бурмистрова. - М.: Форум, 2016. - 304 c.

23. Васильчук, О.И. Бухгалтерский учет и анализ: Учебное пособие / О.И. Васильчук, Д.Л. Савенков; Под ред. Л.И. Ерохина. - М.: Форум, НИЦ ИНФРА-М, 2017. - 496 c.

24. Воронина, Л.И. Бухгалтерский учет: Учебник / Л.И. Воронина. - М.: Альфа-М, НИЦ ИНФРА-М, 2018. - 480 c.

25. Голикова, Е.И. Бухгалтерский учет и бухгалтерская отчетность: реформирование / Е.И. Голикова. - М.: ДиС, 2017. - 224 c.

26. Гончарова, Н.М. Бухгалтерский учет. Краткий курс: Учебное пособие / Н.М. Гончарова. - М.: Форум, 2018. - 160 c.

27. Городецкая, М.И. Бухгалтерский учет и налогообложение в индустрии туризма: Учебное пособие / М.И. Городецкая. - М.: Вузовский учебник, ИНФРА-М, 2016. - 304 c.

28. Горячих, С.П. Бухгалтерский учет в схемах и таблицах: Учебное пособие / А.В. Зонова, С.П. Горячих, Р.В. Зонова; Под ред. А.В. Зонова. - М.: Магистр, НИЦ ИНФРА-М, 2016. - 224 c.

29. Гридасов, А.Ю. Бухгалтерский учет в программе 1С: Бухгалтерия 8.0. Лабораторный практикум: Учебное пособие / А.Ю. Гридасов, А.Г. Чурин, Л.И. Чурина. - М.: КноРус, 2016. - 216 c.

30. Дмитриева, И.М. Бухгалтерский учет и аудит: Учебное пособие / И.М. Дмитриева. - М.: Юрайт, 2016. - 287 c.

31. Дмитриева, И.М. Бухгалтерский учет и аудит: Учебное пособие для бакалавров / И.М. Дмитриева. - М.: Юрайт, 2016. - 306 c.

32. Адаменко А.А. Научное развитие зарубежной методики учёта / А.А. Адаменко А.С. Ткаченко // Экономика. Право. Печать. Вестник КСЭИ. – 2016. – № 3. – С. 297-303.

33. Алисенов А. С. Международные стандарты финансовой отчетности : учебник и практикум для бакалавриата и специалитета / А. С. Алисенов. — 2-е изд., перераб. и доп. — М. : Издательство Юрайт, 2019. — 404 с.

34. Агеева О. А. Международные стандарты финансовой отчетности : учебник для академического бакалавриата / О. А. Агеева, А. Л. Ребизова. — 3-е изд., перераб. и доп. — М. : Издательство Юрайт, 2019. — 385 с.

35. Алексеева В.В., Мильгунова И.В. Методика оценки контрольных процедур в системе бухгалтерского учета / В.В. Алексеева, И.В. Мильгунова // Известия Юго-Западного государственного университета. Серия: Экономика. Социология. Менеджмент. 2016. № 4 (21). С. 127-135.

36. Бабаев Ю. А., Петров А. М. Международные стандарты финансовой отчетности (МСФО). М.: Вузовский учебник: ИНФРА-М, 2018. 398 с.

37. Карабан Н.С., Ронжина М.А. Требования к учетной политике в соответствии с МСФО и ПБУ / Н.С. Карабан, М.А. Ронжина // Актуальные проблемы бухгалтерского учета, анализа и аудита: материалы VI Международной молодежной научно-практической конференции. Ответственный редактор Е.А. Бессонова. 2018. С. 116-119.

38. Карачевцева А.А. Признание расходов и их классификация / А. А. Карачевцева А.А., М. А. Ронжина // Современные подходы к трансформации концепций государственного регулирования и управления в социально-экономических системах: сборник научных трудов 7-й Международной научно-практической конференции, 2018. — С. 117-121.

39. Кондраков Н. П. Бухгалтерский учет (финансовый и управленческий). М.: ИНФРА-М, 2018. — 584 с.

40. Керимов В. Э. Реформирование российского бухгалтерского учѐта в соответствии с требованиями МСФО // Вестник Московской гуманитарно-технической академии. 2018. . – № 3(16). – С. 299-303.

41. Литвиненко М. И. Консолидированная финансовая отчетность в соответствии с новыми стандартами : учеб. пособие для бакалавриата, специалитета и магистратуры / М. И. Литвиненко. — М. : Издательство Юрайт, 2019. — 168 с.— 504 с.

42. Трофимова Л. Б. Международные стандарты финансовой отчетности: учебник и практикум для бакалавриата, специалитета и магистратуры / Л. Б. Трофимова. — 5-е изд., испр. и доп. — М. : Издательство Юрайт, 2019. — 242 с.

43. Хорин А. Н., Волошин Д. А. Российские заинтересованные пользователи консолидированной финансовой отчетности, подготовленной в соответствии с МСФО // Аудит. М.:ИЦ РИОР, НИЦ ИНФРА-М, 2016. — 58 с.

44. Мощенко Н.П. Международные стандарты учета и финансовой отчетности: Учеб. пособие. - М.: Финансы и статистика, 2017. — 272 с.

45. Ропотан С. В., Артёменко А. С., Скнарина Е. В. Проблемные аспекты формирования финансовых результатов организаций в современной экономике // Молодой ученый. — 2017. — №8. — С. 618-621.

-

Бухгалтерская финансовая отчетность. Учебник / Под ред. Нечитайло А.И.. - Рн/Д: Феникс, 2017. - 144 c. ↑

-

Беспалов, М.В. Бухгалтерская (финансовая) отчетность коммерческих предприятий: Учебное пособие / М.В. Беспалов, И.Т. Абдукаримов. - М.: Инфра-М, 2018. - 320 c. ↑

-

Бондина, Н.Н. Бухгалтерская (финансовая) отчетность: Учебное пособие / Н.Н. Бондина, Т.В. Зубкова, И.А. Бондин. - М.: Инфра-М, 2018. - 40 c. ↑

-

Левшова, С. Бухгалтерская и налоговая отчетность в таблицах и примерах / С. Левшова. - СПб.: Питер, 2018. - 144 c. ↑

-

Левшова, С. Бухгалтерская и налоговая отчетность в таблицах и примерах (с учетом последних изменений в законодательстве) / С. Левшова. - СПб.: Питер, 2018. - 208 c. ↑

-

Левшова, С. Бухгалтерская и налоговая отчетность в таблицах и примерах (с учетом последних изменений в законодат / С. Левшова. - СПб.: Питер, 2018. - 144 c. ↑

-

Погорелова, М.Я. Бухгалтерская (финансовая) отчетность: Теория и практика составления: Учебное пособие / М.Я. Погорелова. - М.: Риор, 2018. - 136 c. ↑

-

Пономарева, Л.В. Бухгалтерская (финансовая) отчетность: Учебное пособие / Л.В. Пономарева, Н.Д. Стельмашенко. - М.: Вузовский учебник, 2018. - 384 c. ↑

-

Пономарева, Л.В. Бухгалтерская (финансовая) отчетность: Учебное пособие / Л.В. Пономарева, Н.Д. Стельмашенко. - М.: Вузовский учебник, 2018. - 296 c. ↑

-

Сигидов, Ю.И. Бухгалтерская (финансовая) отчетность: Учебное пособие / Ю.И. Сигидов, Е.А. Оксанич, М.С. Рыбянцева. - М.: Инфра-М, 2018. - 480 c. ↑

-

Сорокина, Е.М. Бухгалтерская финансовая отчетность (для бакалавров). Учебное пособиеУчебное пособие для ВУЗов / Е.М. Сорокина. - М.: КноРус, 2018. - 375 c. ↑

-

Фадеева В. В, Инсаркина Т. А. Бухгалтерская финансовая отчетность на современном этапе: основные проблемы анализа её показателей// Наука и образование: новое время, №3, 2018 г. 205-209 с ↑

-

Хавронина А. А. Мененцева Е. С. Сущность экономического анализа в управленческой деятельности// Бенефициар, №10, 2017 г. 152-155 с ↑

- Ситуационный подход к менеджменту.

- Управление женским коллективом (ООО «ОЗОНфэшн»)

- Условия взросления и становления ребенка в различных социальных экосистемах (семья, детский сад, школа)

- проблемы формирования правового государства в РФ и пути их решения

- Функции операционных систем персонального компьютера

- Применение объектно-ориентированного подхода при проектировании информационной системы (Классификация информационных систем)

- Формирование интересов в подростковом возрасте (Роль познавательных и учебных интересов)

- Понятие и сущность права (Причины возникновения права)

- СУЩНОСТЬ ПРАВА

- Размер пособия по безработице (Гарантии удостоверяющие социальной поддержки)

- Аппарат государственной власти (ПОНЯТИЕ ГОСУДАРСТВЕННЫХ ОРГАНОВ, ИХ КЛАССИФИКАЦИЯ)

- Построение эффективной структуры управления компанией(Теоретические аспекты исследования и совершенствования организационных структур управления предприятия)