Баланс и отчетность (Общее понятие о финансовой отчетности)

Содержание:

ВВЕДЕНИЕ

Развитие рыночных взаимоотношений осуществляется непосредственно с модификацией экономической, юридической и информационной сферы, в итоге чего видоизменяются основополагающие цели деятельности организации и увеличивается значимость информационного обеспечения. Информационное обеспечение акцентирует внимание на денежной отчетности, ее необходимо считать наиважнейшим источником информации относительно денежного и имущественного положения организации. Исходя из отчетности возникает изначальное знакомство с трудовой деятельностью организации. Ее принято считать базовой основой информационного обеспечения анализа денежного положения организации.

Обсуждение касательно уточнения сущностной природы денежной отчетности и проблем соответствующих отчетов всегда находились в поле зрения как российских, так и иностранных специалистов, сими являлись В. С. Андриенко, Ф. Ф. Бутинця, Ю. А. Василенко, Ю. А. Вериго, С. Ф. Председатель В. И. Ефименко, В. М . Костюченко, М. В. Кужельного, Н. Г. Лучко, А. И. Малышкин, М. С. Пушкаря, В. В. Сопко, Н. М. Ткаченко, Н. В. Чебанов, Л. В. Чижевскую В. А. Шевчука, Т. В. Шишкова, И. И. Яремко и многие другие. Финансовая отчетность - это в первую очередь комплексность форм отчетности, задачей которой считается предоставление пользователям потребной информации о настоящем положении и организации для непосредственного принятия пользователями соответствующих решений. Наиважнейшее значение отчетности представляется в кодификации, разделении и суммировании данных по всем существующим ориентирам деятельности учреждения. Следовательно, реализуется отбор вещественной и потребной информации, суммируются и складываются данные в квалификационные ряды показатели, предназначенные облегчить и ускорить применение данной информации для принятия управленческих решений, в частности они предназначаются для продуктивного управления деятельностью организации.

Актуальность: отчетность в наше время является наиглавнейшим источником информации относительно условий и результатов деятельности предприятия. В особенности внешняя отчетность информирует внешних пользователей о характере деятельности, доходности и имущественном положении предприятий. Внутренняя необходима для внутренних пользователей позволяющая оценивать и контролировать, прогнозировать и планировать деятельность структурных подразделений предприятия (обособленные ориентиры его деятельности), в частности определенных менеджеров.

Приближение к международным стандартам бухгалтерской отчетности и усовершенствование внутренней отчетности является главной целью в наше время.

Цель работы - Особенности составления отчетности предприятиями различных отраслей

Объект работы предприятие города Саратова.

Предметом работы являеться изучение финансовой отчетности.

Задачи работы:

Дать общее поняти о финансовой отчетности;

Показать значение финансовой отчетности в условиях рыночной экономики;

Рассмотреть составление отчетности на примере разных отраслей;

Провести исследование особенностей составления отчетности на конкретном примере.

Методологической основой написания курсовой работы являются нормативные документы по ведению бухгалтерского учета и отчетности, учебная литература, периодические издания и данные бухгалтерии предприятия.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ СОСТАВЛЕНЯ ФИНАНСОВОЙ ОТЧЕТНОСТИ НА ПРИМЕРЕ РАЗЛИЧНЫХ ОТРАСЛЕЙ

1.1 Общее понятие о финансовой отчетности

При подготовке финансовой отчетности, как правило, малые и средние предприятия обязаны дать оценку, способствующей продолжению данного вида деятельности, если в ней соблюдены все необходимые требования, то есть в соответствии с МСФО для МСБ.

Предприятие является не способным продолжить собственную деятельность на непрерывной основе в следующих обстоятельствах:

если управление намерено, или ликвидировать организацию;

или остановить ее деятельность;

или вынуждена функционировать данным образом ввиду не существования действительных альтернатив.

При этом непрерывность деятельности оценивается на период не меньше 12 месяцев с отчетной даты, однако, не ограничиваясь данным временным сроком.

Полный комплект финансовой отчетности малого предприятия должен содержать в себе: [1].

отчет о финансовом состоянии на отчетную дату;

отчет о комплексной прибыли за отчетный временной период (либо отчет о доходах и затратах);

отчет об изменении в капитале за отчетный временной период;

отчет относительно передвижений финансовых ресурсов за отчетный временной период;

примечания, имеющие свод существенных компонентов учетной политики и прочую пояснительную информацию [2]

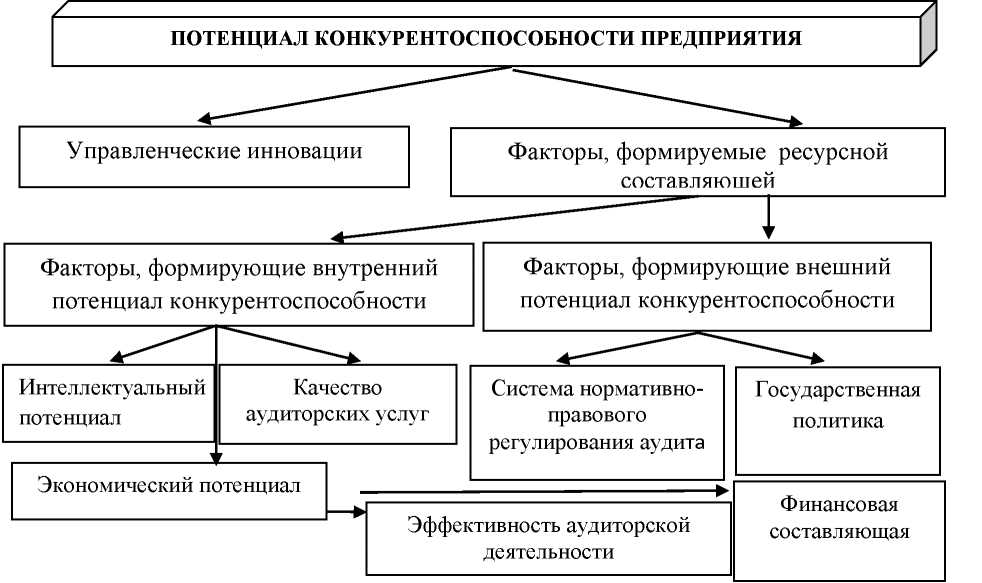

Конкурентоспособность любого предприятия формируется не только ресурсной составляющей, но и управленческими инновациями, рассматриваемыми в качестве результата (эффективности) использования интеллектуального потенциала аудиторов (рис. 1). При этом результативность инноваций в сфере управления формируется как внешней, так и внутренней составляющими.

Интегральный показатель, позволяющий оценить потенциал конкурентоспособность фирмы отображает функциональную зависимость:

PQA

где: Inv - управленческие инновации внешней и внутренней среды; IvRv - ресурсная составляющая внешней среды; InRw - ресурсная составляющая внутренней среды[5].

Таблица 1

Размерность качества составления денежной отчетности

|

Существенные свойства |

Индикаторы |

|

1Показатель эффективности (как итог, ради которого действует система) |

1Уровень надежности информации, указанной в денежной отчетности, по которой выдано положительное аудиторское заключение |

|

2.Показатели стабильности |

2Гомеостаз (или равновесие системы). 2.Финансовая устойчивость |

|

З.Показатели результативности |

3Рентабельность 2.Доля сегментации отраслевого регионального рынка |

Рисунок 1 - Факторы, формирующие потенциал конкурентоспособности малых организаций

Малое предприятие обязано представлять данные о передвижении финансовых ресурсов от операционной деятельности, применяя либо:

косвенный метод, где доход либо расход видоизменяется ввиду конечных итогов операций не финансовой направленности, различных отсроченных или начисленных предыдущих, или грядущих денежных поступлений либо выплат от операционной деятельности и статей прибыли, либо затрат, сопряженных с движением денежных средств от инвестиционной или финансовой деятельности;

прямой метод, при котором выявляется информация о ключевых типах валовых денежных поступлений и выплат.

При применении косвенного способа чистый поток валютных денег от операционной деятельности обусловливается посредством корректирования прибыли или убытка с учетом следующих обстоятельств:

изменения в резервах и дебиторской и кредиторской задолженности от операционной деятельности в течение периода;

неденежные статьи, такие как износ, оценочные резервы, отложенный налог, накопленный доход (затраты) пока что никак не приобретенный (не уплаченный) в виде валютных денег;

прочие статьи, ведущие к появлению потоков валютных денег от инвестиционной или финансовой деятельности [4].

При использовании прямого способа, чистый поток валютных денег от

операционной деятельности ведется с помощью выявления сведений об основных типах валовых денежных поступлений и валютных выплат. Такая информация имеет

возможность быть получена:

с учетных записей компании;

с помощью корректирования продаж, себестоимости и других статей отчета о всеобщей прибыли, с учетом последующих факторов:

иные неденежные статьи;

иные статьи, ведущие к возникновению потоков валютных денег от

инвестиционной или же финансовой деятельности.

Таким образом, предприятием должны быть систематизированы другие обязательства как долгосрочные. МСФО не устанавливает последовательность изложения статей либо формат, в котором статьи следует показывать. Образец дает список статей, которые достаточно отличаются по характеру или функциям, для того чтобы это работало посылом для отдельного представления в отчете о финансовом состоянии.

1.2 Значение финансовой отчетности в условиях рыночной экономики

Пользователями денежной отчетности являются как физические, так же и юридические лица, в частности органы уполномоченной власти. В частности, необходимо определять внутренних и внешних пользователей, которые относительно отчетной информации имеют прямой, а также косвенный интерес. Существуют следующие группы пользователей (табл. 1).

Таблица 2

Информационные интересы различных групп пользователей

|

Пользователи отчетности |

Информационные запросы |

|

Собственники |

Повышение доходности осуществляемой деятельности, принятие участия в капитале организации, установление размеров дивидендов |

|

Руководство предприятия |

Оценка качества управления, регламентирование деятельности организации |

|

Персонал |

Устойчивость организации, оплата трудовой деятельности, пенсионное и социальное обеспечение, возможность финансовой мотивации |

|

Внешние пользователи с прямым интересом |

|

|

Инвесторы |

Защита законных прав акционеров, качество управления, приобретение, продажа и владение ценными бумагами, возможность организации отвечать по своим обязательствам |

|

Поставщики |

Возможность организации вовремя оплачивать счета и осуществлять иные обязательства |

|

Кредиторы |

Своевременность возвращения кредитов и получения процентов, обеспеченность обязательств организации, оценка ликвидности и платежеспособности |

|

Покупатели |

Устойчивость фирмы, возможность обеспечивать клиентов потребными товарами, продукцией, работами, услугами, денежная стабильность |

|

Опосредствованный интерес |

|

|

Г осударственные органы |

Своевременная выплата обязательств перед государством, показатели для формализации налоговой политики, определение государственного дохода, распределение ресурсов, формирование макроэкономических показателей |

|

Общественность |

Общие вопросы, которые воздействуют на благополучие граждан: занятость, экология, социальная защищенность сотрудников |

Изучив интересы основополагающих категорий пользователей, необходимо осуществить распределение их по определению тех, кого необходимо ставить в известность относительно показателей денежной отчетности главным образом.

Первая категория пользователей - инвесторы. Рационально представленная в отчетности информация относительно организации предоставит возможность привлекать вкладчиков, что обусловит пополнение финансового капитала в производстве и эффективно скажется на расширении в будущем всей производственной деятельности. Наиглавнейшим источником информации для вкладчиков считается денежная отчетность. [2]

Вторая категория - коммерческие банковские учреждения. Вовлечение денежных ресурсов на условиях долгосрочного либо краткосрочного кредитования даст возможность организациям реализовывать функционирующую деятельность.

Третья категория – руководство организации, так как их решения могут повлечь дополнительное вливание финансового капитала, а могут, напротив - к отвлечению денежных ресурсов из производственной деятельности.

Четвертая категория - поставщики и подрядчики, подписание продолжительных соглашений с ними в состоянии обусловить устойчивость в производственной деятельности. Денежная отчетность может рассматриваться во время подписания соглашений, однако основой подписываемых соглашений необходимо считать репутацию организации.

Пятая категория является покупателями и заказчиками, они предоставляют возможность при подписании с ними соглашений открывать инновационные сегменты рынка и подписывать соглашения в долгосрочной перспективе.

Шестая категория - государство и внебюджетные учреждения. Рационально с формализованная денежная отчетность дает возможность оптимизировать налоговые и социальные выплаты и иметь от государства непосредственную поддержку по некоторым интересующим вопросам.

Представители седьмой категории - это сотрудники организации, которые принимают денежную отчетность как источник информации для уверенности в устойчивости и дальнейших перспективах развития организации.

Следовательно, отсюда вытекает, какое наиважнейшее значение для принятия оптимальных решений имеет денежная отчетность. Финансовая отчетность может воздействовать как на развитие обособленных субъектов хозяйствования, так и государства в общем. В обстоятельствах систематических модификаций, роста глобализационных процессов со временем осуществляются изменения в учете, а формирование отчетности приближается к межгосударственной системе. На данный момент уже абсолютное большинство организаций формируют денежную отчетность по Международным стандартам финансовой отчетности (МСФО), которые главным образом устанавливают способы оценки и подходы к представлению информации в финансовой отчетности. МСФО не считается господствующими над законодательными актами каждого государства. Но все же они благоприятствуют гармонизации и улучшению финансовой отчетности для всех государств. [12]

Они могут применяться в качестве основных требований разными государствами, которые создают личные государственные стандарты; в качестве национальных стандартов; разными субъектами предпринимательской деятельности по требованию уполномоченных органов (Всемирного банка, фондовыми биржами, Европейской комиссии и т.д.). Но все же сдерживающим критерием внедрения межгосударственных стандартов считаются отличия государственных систем денежного учета. Отличиями национальных систем учета считаются:

Господствующие в государстве теоретические системы денежного учета;

Экономическое положение в государстве;

Политическое положение в государстве;

Государственные эпохальные традиции конкретной страны;

Степень инфляционных процессов;

Пользователи денежной информации и их преимущественные задачи;

Развитие денежного менеджмента и обучение специализированных кадров.

Инновационное развитие рыночных взаимоотношений и национального сотрудничества между субъектами хозяйствования квалифицируется ростом требований пользователей к качеству предоставляемого обеспечения. Данное обусловлено главным образом тем, что экономическая результативность обоснования и принятия решений определяется качественными свойственными характеристиками примененных источников информации. Но все же на данный момент индикаторы денежной отчетности не в полной степени продуктивны для принятия решений, не отвечают соответствующим потребностям пользователей и свойственным характеристикам отчетной информации. Для разрешения данных задач финансовой отчетности в качестве основополагающей основы информационного обеспечения принятия решений требуется модернизировать в направлении улучшения инструмента информационного обмена между пользователями и организацией. Как раз исходя из этого, вещественными являются исследования, ориентированные на увеличение информативности денежной отчетности и релевантности в ходе осуществляемого обеспечения принятия решений. [8]

Под системность финансовой отчетности в концепции бухгалтерского учета обеспечиваются глобализацией всемирной рыночной среды, становлением транснациональных фирм, развитием межгосударственного фондового рынка и иными инновационными масштабными рыночными модификациями всемирного хозяйства.

Финансовая отчетность основывается на фундаментальных ограничениях, допущениях и требованиях, которые в комплексе проявились в определенных принципах денежной отчетности, которые регламентируют необходимый порядок формирования и предоставления полной, точной и беспристрастной информации о финансовом положении, итогах деятельности и передвижении финансовых средств организации.

Вывод о том, что финансовая отчетность главным образом осуществляет управленческую функцию, подтверждают итоги опроса, осуществленного в 2009 году совместно Европейской консультативной группой по финансовой отчетности (European Financial Reporting Advisory Group, EFRAG) и Национальным советом бухгалтерского учета и финансов (the Conseil National de la Comptabilite, CNC) в пределах проекта «Активная бухгалтерская деятельность в Европе» (Proactive Accounting Activities in Europe или PAAinE). Таким образом, 88% принявших участие в опросе сказали, что финансовая отчетность имеет значимость для оценки менеджмента, 75% полагают ее необходимой для оценки кредитоспособности и 72% считают ее полезной для принятия решений типа «содержание / покупка / продажа». К тому же, 28% респондентов, среди которых аналитики и представители регулирующих органов различных стран, полагают, что финансовая отчетность не имеет совершенно никакого значения для принятия решений. Как раз они предоставляют высокую оценку управленческой функции финансовой отчетности.

Среди иных целей финансовой отчетности респонденты выделяют: планирование, надзор, анализ структуры текущих и долгосрочных активов и обязательств, анализ показателей ликвидности, статистический анализ, отчетность в государственные органы и акционерам, оценку денежного положения, обеспечения результативности деятельности, оценка рисков, оценку стоимости организации, оценку потенциального клиента, купле / продаже компаний.

1.3 Составление отчетности на примере разных отраслей

В практике используются разные оперативные и денежные показатели, которые позволяют рассуждать относительно денежного состояния организации и рентабельности ее капитала. Нет потребности детально останавливаться на показателях, потому что абсолютное большинство из них будут рассмотрены с следующей главе. Данные показатели необходимо типизировать по нижеприведенным группам:

А. Показатели платежеспособности организации – тут рассчитываются коэффициент покрытия, коэффициент абсолютной ликвидности, коэффициент мобильности оборотного капитала, коэффициент платежеспособности.

Б. Показатели денежной стабильности – это коэффициент соизмерения личных и кредитных ресурсов и обратный ему, коэффициент автономии – доля личного капитала во всем капитале организации, часть ссудного капитала во всем капитале организации. [10]

В. Показатели финансового обеспечения внеоборотных активов. Тут вычисляются:

1. Коэффициент инвестирования свидетельствует о том, в какой мере внеоборотные активы покрываются личным капиталом организации.

2. Коэффициент обеспеченности внеоборотных активов личным капиталом и долгосрочной задолженностью.

Г. Показатели интенсивности применения капитала. Тут рассчитываются:

1. Коэффициент доходности свидетельствует о том, сколько руб. дохода приходится на 1 руб. капитала.

2. Коэффициент рентабельности капитала свидетельствует о части прибыли в капитале организации.

По данному же принципу вычисляются коэффициенты доходности и рентабельности реализации, то есть выручка либо прибыль, которые приходятся на 1 руб. затрат. [4]

Особенное значение относят оценке производственной (основной) деятельности. Тут оцениваются, в первую очередь, показатели, характеризующие результативность применения ресурсов. К примеру, показатель ресурсоотдачи характеризует объем реализованной продукции, приходящейся на рубль средств, вложенных в деятельность организации.

Еще одна характерная особенность финансового анализа промышленных организаций: при анализе финансовой стабильности может быть использована методика оценки достаточности источников финансирования для формирования финансовых оборотных средств (совершается предположение относительно того, что высока доля финансовых оборотных средств в активах организации). Однако, данная методика может быть применима не только к промышленным организациям, но и торговым, потому что у них тоже велика доля материальных оборотных средств.

Особенности финансового анализа торгового предприятия

Важное место в финансовом анализе торговых организаций занимает проблема анализа по товарно-групповой издержкоемкости, доходоемкости и рентабельности. В промышленности, как мы знаем, калькулируется себестоимость каждого изделия либо группы однородных изделий. В торговле этого не существует. Издержки обращения учитываются и анализируются по статьям принятой номенклатуры. Поэтому здесь в отличие от производства не определяется величина затрат живого и овеществленного труда, связанная с реализацией произведенного товара.

Для определения потоварно-групповой издержкоемкости существуют три метода: метод коэффициентов, метод математического моделирования и метод прямого счета.

Метод коэффициентов построен на использовании относительных показателей сравнения (коэффициентов) издержкоемкости товарных групп. Эти коэффициенты рассчитывают по каждой статье номенклатуры издержек обращения. Показатели выражают соотношения между потоварно-групповыми уровнями издержек обращения. Серьезным недостатком этого метода следует считать недостоверность, крайнюю условность получаемых данных о потоварной издержкоемкости.

Метод математического моделирования основан на построении математических моделей. Недостатком этого метода является наличие значительной совокупности однородных торговых предприятий, что сейчас крайне затруднено. [13]

Суть метода прямого учета заключается в ведении бухгалтерского учета издержек обращения не только по статьям, но и в членении их по товарным группам.

Показатели рентабельности в торговле и их анализ приобретают в условиях рыночных отношений возрастающее значение. Общепринятым в торговле является показатель, отражающий рентабельность лишь к объему розничного товарооборота, что является недостаточным. Поэтому предлагается целая система показателей рентабельности торгового предприятия. Все показатели можно разделить на 4 группы.

Рентабельность продаж. Здесь выделяют следующие показатели: рентабельность продаж, рентабельность продаж собственников, рентабельность продаж кредиторов, рентабельность продаж всех инвесторов.

Рентабельность деятельности. В этой группе можно выделить показатели: рентабельность торговой деятельности, рентабельность инвестиционной деятельности, рентабельность финансово-хозяйственной деятельности.

Рентабельность капитала. Здесь 4 показателя: рентабельность активов, рентабельность инвестированного капитала, рентабельность собственного капитала, рентабельность заемного капитала.

Рентабельность других ресурсов. Эта группа содержит восемь обобщающих показателей: рентабельность хозяйственных средств, рентабельность экономического потенциала, рентабельность основных средств, прибыльность 1 кв. метра торговой площади, рентабельность оборотных средств, рентабельность средств на оплату труда, рентабельность расходов на оплату труда, прибыльность труда одного работника.

Помимо отмеченных особенностей финансового анализа торговых предприятий имеется множество других. Например, инвестированный в торговлю капитал отличается от инвестирования в промышленность более высокой оборачиваемостью.

У рассмотренных выше двух отраслей экономики есть немало отличий в проведении финансового анализа, не и не меньше сходства, так как у них одна и та же методика проведения финансового анализа. Рассмотрим сферу экономики, отличную не только в этапах проведения финансового анализа, но и в его методике. [7]

Особенности финансового анализа кредитных предприятий

Цель анализа кредитной организации – определение эффективности деятельности и степени надежности банка. Без углубленной оценки финансового состояния кредитной организации Центральный Банк РФ не может обеспечить ни регулирующей, ни надзорной функции.

Анализ осуществляется в несколько этапов. Первый – это предварительный этап, когда производится группировка данных, расчет оценочных показателей и их классификация в соответствующие таблицы. Второй – аналитический этап, который позволяет выявить динамику показателей и взаимосвязь между ними. На третьем этапе делаются заключения и даются определенные прогнозы по банку.

Основные критерии, используемые для оценки финансового состояния банка – достаточность капитала и платежеспособность кредитной организации.

При анализе финансового состояния банка используется ежемесячная отчетность, которая состоит из баланса (его иногда называют оборотно-сальдовой ведомостью), отчета о прибылях и убытках и расчета экономических нормативов.

Баланс коммерческого банка – бухгалтерский баланса, в котором отражается движение средств по счетам бухгалтерского учета кредитных, расчетных, кассовых и других банковских операций.

В процессе финансового анализа банка рассчитываются и оцениваются показатели ликвидности кредитной организации. Они являются нормативами, установленными Центральным Банком РФ.

Для анализа финансового состояния банка необходима информация о:

соблюдении нормативов ликвидности;

предварительной оценке степени ликвидности баланса.

Эта информация позволяет более точно определить способность банка выполнять свои обязательства и произвести платежи в течение месяца.

ГЛАВА 2. ИССЛЕДОВАНИЕ ОСОБЕННОСТЕЙ СОСТАВЛЕНИЯ ОТЧЕТНОСТИ НА ПРЕДПРИЯТИИ

2.1 Характеристика предприятия

Компания ООО «Мотиви» зарегистрирована в городе Саратове по адресу улица Транспортная дом, 17 и относится к категориям промышленное строительство, строительство дачных домов и коттеджей, специализированные строительные работы.

В ООО «Мотиви» используется линейно-функциональная структура управления, представленная на рисунке 2.1.

Рис. 2.1. Организационная структура управления ООО «Мотиви»

Данные рисунка 2.1 показывают, что аппарат управления ООО «Мотиви» представляет собой систему взаимосвязанных органов и работников управления.

Во главе ООО «Мотиви» находится генеральный директор, который избирался общим собранием акционеров и осуществляет текущее руководство деятельностью предприятия, осуществляет общее управление ИТР и имеет преимущество в определении движения денежных ресурсов. Генеральный директор подготавливает к утверждению отчетные, финансовые, бухгалтерские и иные документы, связанные с деятельностью предприятия.

ООО «Мотиви» является застройщиком, в данном случае имеются определенные особенности составления бухгалтерской отчетности и ее предоставления.

2.2 Анализ составления отчетности ООО «Мотиви»

Отчетность ООО «Мотиви» дает возможность проанализировать результаты деятельности предприятия или организации и оценить итоги управленческих решений. При проведении строительства (особенно долевого строительства) ООО «Мотиви», как застройщик обязан составлять и представлять в органы строительного надзора отчетность ежеквартально.

В состав специальной отчетности входит бухгалтерский баланс, ошибки при составлении которого влекут для организации и ее должностных лиц значительные штрафные санкции.

Особенности составления баланса строительной организации при осуществлении долевого строительства связаны с некоторыми спорными моментами, связанными с отражением в нем ряда статей баланса.

Правила представления застройщиками ежеквартальной отчетности утверждены постановлением Правительства РФ от 27 октября 2005 г. № 645 (далее – Правила № 645). Отчетность состоит из титульного листа (приложение № 1 к Правилам № 645) и трех приложений (№ 2–4) со сведениями об объекте, отчет о привлечении денежных средств и о финансовой устойчивости деятельности застройщика.

В приложении № 3 «Сведения об использовании застройщиком привлеченных денежных средств…» к Правилам № 645 (далее – приложение № 3) есть строка 5 «Количество денежных средств, использованных застройщиком в отчетном периоде на осуществление строительных работ и (или) оплату услуг подрядчиков». И есть строка 7 «Прочие расходы».

Представление отчетности, в частности приложения № 3, направлено на проверку соблюдения застройщиком требований пункта 1 статьи 18 Федерального закона от 30 декабря 2004 г. № 214-ФЗ, устанавливающих, что средства дольщиков подлежат использованию застройщиком только для строительства объекта.

В договоре стоимость услуг застройщика может определяться в процентном отношении от договорной цены. Сумма оплаты указанных услуг (вознаграждение застройщика) включается в строку 2 приложения № 3. Иначе говоря, отражается в составе общего количества привлеченных средств. Поскольку цена договора участия в долевом строительстве может быть определена в договоре как сумма денежных средств на возмещение затрат на строительство объекта и денежных средств на оплату услуг застройщика (п. 1 ст. 5 закона № 214-ФЗ).

По строке 5 приложения № 3 указывают затраты, перечисленные в пункте 1 статьи 18 закона № 214-ФЗ. К ним относятся:

– расходы на строительство объекта;

– возмещение затрат на приобретение, в том числе оформление, права собственности или права аренды (субаренды) на земельные участки, на которых ведется строительство;

– возмещение затрат на подготовку проектной документации и выполнение инженерных изысканий для строительства, а также на проведение экспертизы проектной документации и результатов инженерных изысканий в случае, если это обязательно;

– возмещение затрат на подготовку документации по планировке территории и выполнение работ по обустройству застроенной территории, если строительство осуществляется на участке, предоставленном для комплексного освоения в целях жилищного строительства и др.

По строке 7 приложения № 3 отражаются прочие расходы, включая затраты на содержание застройщика и на его услуги. При наличии прочих затрат представляется справка с указанием направления расходования средств и ссылкой на проектную документацию, предусматривающую это направление расходов.

Покажем, как распределяются средства между строками 5 и 7 приложения № 3 на примере.

В I квартале 2017 года расходы застройщика (ООО «Мотиви») составили 3 275 000 руб. (без НДС), в том числе:

– 200 000 руб. – приобретение права на заключение договора аренды участка, находящегося в муниципальной собственности (договор заключен);

– 1 513 000 руб. – плата за подготовку проектной документации и выполнение инженерных изысканий для строительства;

– 421 000 руб. – оплата материалов;

– 859 000 руб. – оплата выполненных работ подрядным организациям;

– 83 000 руб. – арендные платежи за землю;

– 135 000 руб. – затраты на содержание застройщика;

– 64 000 руб. – оплата услуг застройщика.

Таким образом, за период с 1 января по 31 марта 2017 года застройщику (ООО «Мотиви») по строке 5 приложения № 3 следует отразить сумму 2 993 000 руб. (200 000 + 1 513 000 + 421 000 + 859 000).

Остальные затраты в сумме 282 000 руб. (83 000 + 135 000 + 64 000) нужно показать по строке 7 «Прочие расходы» приложения № 3.

Рассмотрим вариант отражения дохода застройщика при строительстве для дольщиков (инвесторов) в виде разницы между себестоимостью и договорной ценой с отражением собственных затрат застройщика на счете 20.

В этом случае в отчетности застройщика в ходе строительства дохода не будет – его можно определить только по окончании строительства.

Будем исходить из того, что других видов деятельности нет и что упрощенные способы учета компания не применяет.

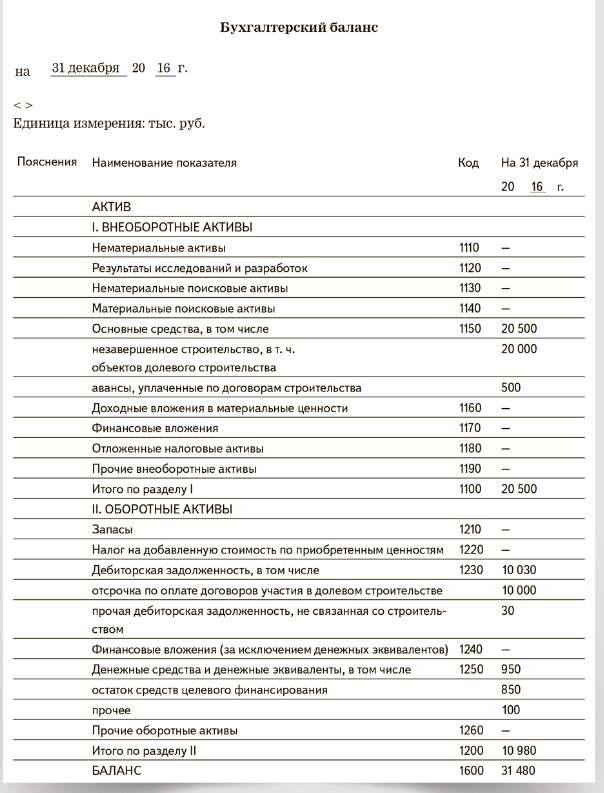

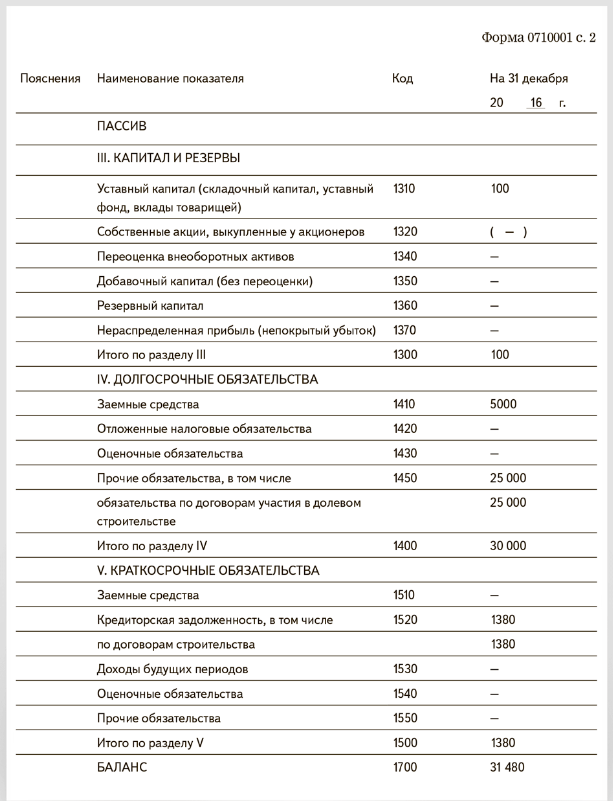

В балансе до сдачи объекта будут такие показатели:

в разделе I «Внеоборотные активы» – сумма затрат на строительство (счет 08 плюс счет 19);

в разделах IV «Долгосрочные обязательства» и V «Краткосрочные обязательства» – суммы заемных средств, привлеченных для строительства; при этом по строке 1450 «Прочие долгосрочные обязательства» также отражают целевые средства, которые поступили для строительства от дольщиков и соинвесторов.

Не будет данных:

о незавершенном производстве (в разделе II «Оборотные активы» по строке 1210 «Запасы»);

о задолженности покупателей и инвесторов за отгруженную продукцию и передаваемые объекты (в разделе II по строке 1230 «Дебиторская задолженность»);

о чистой прибыли (в разделе III «Капитал и резервы» по строке 1370 «Нераспределенная прибыль (непокрытый убыток)».

То есть в ходе строительства баланс застройщика показывает:

рост вложений во внеоборотные активы;

увеличение долгов компании (перед инвесторами);

отсутствие затрат в производство;

отсутствие долгов покупателей (инвесторов);

отсутствие чистой прибыли от деятельности.

Так, на 31 декабря 2016 года у него следующие активы и обязательства ООО «Мотиви» (в тыс. руб.):

вложения в строительство, отраженные на счете 08, – 20 000;

авансы, уплаченные поставщикам и подрядчикам, – 500;

текущий долг дольщиков по оплате заключенных договоров участия в долевом строительстве – 10 000;

прочая дебиторская задолженность – 30;

остаток неиспользованных поступлений от дольщиков на расчетном счете – 850;

собственные денежные средства застройщика – 100;

уставный капитал – 100;

кредит на строительство – 5000;

сумма всех полученных взносов дольщиков по заключенным договорам – 25 000;

задолженность застройщика по оплате подрядчикам выполненных работ – 1380.

Прочих активов и обязательств нет.

У отчета о финансовых результатах свои особенности. В ходе строительства объекта в нем не будет данных по строкам:

2110 «Выручка»;

2120 «Себестоимость продаж»;

2340 «Прочие доходы»;

2350 «Прочие расходы»;

2410 «Текущий налог на прибыль»;

2400 «Чистая прибыль (убыток)».

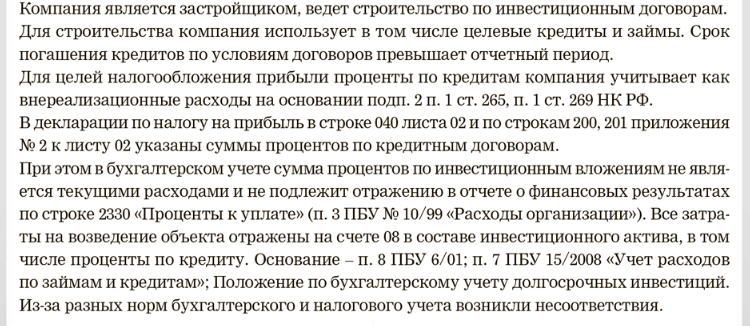

Проценты за пользование кредитами и займами, которые застройщик взял для строительства, в бухучете отражают на счете 08. В отчете о финансовых результатах в прочих расходах их не показывают (п. 7 ПБУ 15/2008; п. 2.3, 3.1.1, 3.1.5 Положения по бухгалтерскому учету долгосрочных инвестиций).

Так что в рассматриваемой ситуации в отчете только прочерки.

Аналитический учет активов и обязательств должен обеспечить получение необходимой информации у застройщика по каждому участнику долевого строительства и договорам долевого строительства, связанным с привлечением денежных средств участников долевого строительства для строительства (создания) многоквартирных домов и (или) иных объектов недвижимости, по активам застройщика, считающимся находящимися в залоге, по обязательствам застройщика перед участниками долевого строительства и обязательствам участников долевого строительства перед застройщиком по внесению платежей в предусмотренный договором период, об оплате жилых помещений после завершения и признании выручки от продажи.

Учитывая изложенное, отчетность застройщика, об осуществлении деятельности, связанной с привлечением денежных средств участников долевого строительства, состоит из:

а) бухгалтерского баланса;

б) отчета о финансовых результатах;

в) приложений к ним, предусмотренных нормативными актами (для отчетности застройщика за IV квартал).

Таким образом, представленная в Инспекцию ежеквартальная отчетность застройщика об осуществлении деятельности, связанной с привлечением денежных средств участников долевого строительства, должна подтверждаться и раскрываться в приложенной бухгалтерской отчетности.

2.3 Совершенствование составления отчетности предприятия ООО «Мотиви»

Международные стандарты финансовой отчетности (МСФО) носят рекомендательный характер и не являются обязательными для принятия. На их основе в национальных учетных системах могут быть разработаны национальные стандарты с более детализированной регламентацией учета определенных объектов.

Международные стандарты финансовой отчетности (МСФО) (International Financial Reporting Standards, ранее известные как International Accounting Standards) выпускаются Комитетом, а с 2001 года Советом по Международным стандартам финансовой отчетности (СМСФО). СМСФО является негосударственным органом и не несет ответственность перед правительственными организациями. Он устанавливает стандарты финансовой отчетности общего назначения для компаний, относящихся к негосударственному сектору экономики.

Целью Комитета по международным стандартам финансовой отчетности является гармонизация правил, бухгалтерских стандартов и процедур, связанных с подготовкой и представлением финансовой отчетности. Дальнейшая гармонизация может быть достигнута путем сосредоточения внимания на финансовой отчетности, составляемой в целях обеспечения информацией, необходимой в процессе принятия решений.

Основной задачей автоматизированной системы подготовки отчетности в соответствии с МСФО является сокращение времени подготовки за счет автоматизации этого процесса. В особенности это актуально для предприятий, которые обязаны публиковать свою отчетность в определенные сроки и к тому же несколько раз в год, например по требованию бирж, на которых котируются ценные бумаги предприятия. Кроме того, при автоматизации процесса проверки информации как на этапе ввода ее в систему, так и на этапе проверки непротиворечивости данных в отчетности значительно сокращается количество ошибок, связанных с «человеческим фактором». В связи с этим потребность в таких системах с каждым годом растет. Однако их создание связано с определенными проблемами.

Для изготовления качественного продукта, подходящего для конкретного предприятия, необходимо выбрать разработчика. Для начала следует определиться с тем, будут ли работы проводиться своими силами или с привлечением подрядчиков. Впрочем, трудности ожидают и в одном, и в другом случае. При проведении работ с помощью внутренних ресурсов первая и самая главная проблема – найти необходимые внутренние ресурсы.

Отчетность представляет собой систему показателей, отражающих результаты хозяйственной деятельности организации за отчетный период. Отчетность включает таблицы, которые составляют по данным бухгалтерского, статистического и оперативного учета. Она является завершающим этапом учетной работы.

Изучив и проанализировав используемые на предприятии ООО «Мотиви» формы бухгалтерской (финансовой) отчетности были сделаны следующие выводы: было установлено, что каждая форма отчетности раскрывает какую-либо сторону хозяйственной жизни предприятия, каждая из форм представляет ценность для конкретных пользователей финансовой отчетности: руководителей, учредителей, сотрудников предприятия, а также способствует более детальному анализу происходящих на предприятии процессов. При отсутствии конкретных требований для отдельных операций необходимо ориентироваться на требования, принятые для сходных операций, и общие принципы системы МСФО. Допускается также использовать отраслевые правила учета и стандарты, выпущенные другими органами, но лишь в той степени, в какой их требования не противоречат МСФО. Это дает возможность применять, в частности, US GAAP, так как последние содержат детально разработанные правила учета для многих сложных операций.

ЗАКЛЮЧЕНИЕ

В условиях рыночной экономики вопросы рационального построения эффективной системы финансовой отчетности предприятия встает особенно актуально. Не случайно концепция составления и публикации отчетности является ведущим моментом в рассмотрении в системе национальных стандартов в большинстве экономически развитых странах мира. Такое внимание к отчетности объясняется тем, что любое предприятие в той или иной степени постоянно нуждается в дополнительных источниках финансирования. Найти их можно на рынке капитала, привлекая потенциальных инвесторов и кредиторов путем объективного информирования их о результатах своей финансово-хозяйственной деятельности, то есть, в основном, с помощью отчетности.

Таким образом, в представленной курсовой работе была проведена оценка составления отчетности ООО «Мотиви». Предприятие ООО «Мотиви» участвует в деятельности по долевому строительству.

В состав отчетности об осуществлении деятельности, связанной с привлечением денежных средств участников долевого строительства включаются отчеты по формам согласно приложениям №1-4, справки (справки с указанием оснований расторжения договора; справки с указанием причин ненадлежащего исполнения обязательств по договорам долевого участия в строительстве; справка, при наличии прочих (не целевых) расходов с указанием направления расходования денежных средств и ссылкой на проектную документацию, предусматривающую это направление расходования денежных средств), а также ежеквартальная (по итогам IV квартала – годовая) бухгалтерская отчетность застройщика, составленная в соответствии с требованиями законодательства Российской Федерации.

ООО «Мотиви» ежеквартально представляет отчетность в департамент строительства.

Отчетность представляется застройщиком в департамент не позднее 30 дней после окончания отчетного квартала.

Отчетность за IV квартал, представляется застройщиком в департамент не позднее 90 дней после окончания IV квартала.

Отчетность составляется по состоянию на последний календарный день квартала календарного года.

Отчетность представляется ООО «Мотиви» за квартал, если в течение этого квартала действовал хотя бы 1 договор участия в долевом строительстве, заключенный застройщиком с участником долевого строительства, или если у застройщика имелись неисполненные обязательства по договору.

Отчетность представляется ООО «Мотиви» в уполномоченный орган в письменной форме.

Рост и развитие современной экономики послужили активизации совершенствования методологических процессов учета на предприятиях в отдельных отраслях. В строительстве на протяжении длительного времени учет, контроль, мониторинг – являются значимыми составляющими ведения бизнеса. Учетная составляющая касается формирования смет, расчета себестоимости, создания управленческой отчетности, контроля за расходованием средств, мониторинга выполнения контрактов и другого. С точки зрения автора, современная система управленческого учета составляется из множества подсистем, являющихся инструментарием по сбору необходимой для управленческого учета информации. Такими подсистемами являются: система регистрации и идентификации, планирования, бюджетирования, система финансового анализа.

Институциональные изменения для системы бухгалтерского учета можно спроецировать на развитие методологии управленческого учета. В связи с этим, сделаем вывод, что важным направлением для развития системы управленческого учета является модернизация и совершенствование традиционных методик учета, минимизация и оптимизация издержек при совершенствовании системы управленческого учета и, что наиболее важно, интеграция бухгалтерского и налогового учета с учетом особенностей отраслевого функционала строительных компаний.

СПИСОК ЛИТЕРАТУРЫ

- Агеева, О.А. Международные стандарты финансовой отчетности: Учебник для бакалавров / О.А. Агеева, А.Л. Ребизова. - Люберцы: Юрайт, 2016. - 447 c.

- Бристюн В.А., Бристюн А.А. Комплекс проблем развития межрегиональных продовольственных связей в России. Мониторинг управления экономико- математическими системами: электронный научный журнал. 2016. № 10 (64). С. 454- 455

- Дамант Д. Финансовая отчетность – новые задачи и перспективы развития / Девид Дамант // Журнал «Аудит». – 16 июня 2014. – № 5 [Электронный ресурс]. – Режим доступу: http://gaap.ru/articles

- Махашин С.А. Промышленный комплекс России.// Электронный журнал: Фундаментальные исследования науки и образования. – 2016. – №1 (часть 3). С. 13.

- Рогуленко, Т. М. Роль контроля в реализации функций управления рыночной экономикой / Т. М. Рогуленко // Вестник Университета (Государственный университет управления). - 2013. - № 15. - С. 035-040.

- Петрова В.А. Бухгалтерская и финансовая отчетность.// Электронный журнал: Фундаментальные исследования науки и образования. – 2016. – №1 (часть 3). С. 12- 13.

- Сенков В. А., Экономико-математическое обоснование выбора критериев распределения налоговых платежей в бюджет в консолидированной группе налогоплательщиков / В. А. Сенков, А. А. Журавлева // Вестник Университета (Государственный университет управления). - 2014. - № 9. - С. 149-156.

- Ивахив Ю. Сущность и роль финансовой отчетности в системе информационного обеспечения субъектов рынка [Текст] / Ю. Ивахив // Экономический анализ. - 2010. - № 5.- С. 264-267

- Михайлов П.И. Систематизация отчетности.// Учебник: Бухгалтерский учёт, анализ и аудит. Издание: Москва. 2015 год. С. 122.

- Миславская, Н.А. Международные стандарты учета и финансовой отчетности: Учебник / Н.А. Миславская, С.Н. Поленова. - М.: Дашков и К, 2016. - 372 c.

- Морозова, Т.В. Междунородные стандарты финансовой отчетности: Учебное пособие / Т.В. Морозова. - М.: МФПУ Университет, 2012. - 480 c.

- Николаева, О.Е. Международные стандарты финансовой отчетности / О.Е. Николаева, Т.В. Шишкова. - М.: Ленанд, 2016. - 240 c.

- Палий, В.Ф. Международные стандарты учета и финансовой отчетности: Учебное пособие / В.Ф. Палий.. - М.: ИЦ РИОР, 2012. - 304 c.

ПРИЛОЖЕНИЯ

Приложение 1

Приложение 2

Пояснения к годовой финансовой отчетности

Приложение 3

|

Приложение 1 к Инструкции по составлению и представлению ежеквартальной отчетности застройщика об осуществлении деятельности, связанной с привлечением денежных средств участников долевого строительства, в комитет строительства и дорожного хозяйства Новгородской области |

|

Справка к отчетности |

||||

|

Справка о расторгнутых договорах за отчетный период |

||||

|

(к графе 7 приложения № 2) |

||||

|

Отчетность за _1_ квартал 20__17___ года. |

||||

|

№ |

Номер договора, |

Дата |

Дата |

Основания расторжения |

|

1 |

№4578 Иванов И.С. |

12.01.2017 |

20.01.2017 |

Срыв графиков поставки материалов |

|

2 |

№4597 |

20.01.2017 |

15.02.2017 |

Срыв графиков поставки материалов |

|

3 |

||||

|

Руководитель |

Смирнов А.С. |

|||

|

подпись |

ФИО |

|||

|

Исполнитель |

Григорьев А.А. |

|||

|

подпись |

ФИО |

|||

Приложение 4

|

Приложение 2 к Инструкции по составлению и представлению ежеквартальной отчетности застройщика об осуществлении деятельности, связанной с привлечением денежных средств участников долевого строительства, в комитет строительства и дорожного хозяйства Новгородской области |

|

Справка к отчетности |

|||

|

Справка о наличии просроченных обязательств по расторгнутым договорам |

|||

|

(к графе 11 приложения № 2) |

|||

|

Отчетность за _1___ квартал 20__17___ года. |

|||

|

№ |

Номер договора, |

Срок передачи |

Причина |

|

1 |

№5461 Смирнов А.В. |

10.02.2017 |

Отсутствие предоставления разработки сметы строительства |

|

Руководитель |

Смирнов А.С. |

||

|

подпись |

ФИО |

||

|

Исполнитель |

Григорьев А.А. |

||

|

подпись |

ФИО |

||

Приложение 5

|

Приложение 3 к Инструкции по составлению и представлению ежеквартальной отчетности застройщика об осуществлении деятельности, связанной с привлечением денежных средств участников долевого строительства, в комитет строительства и дорожного хозяйства Новгородской области |

|

Справка к отчетности |

|||

|

Справка о составе прочих расходов |

|||

|

(к графе 7 приложения № 3) |

|||

|

Отчетность за __1__ квартал 20__17___ года. |

|||

|

№ |

Наименование вида расхода |

Сумма расходов, руб. |

Ссылка на проектную документацию, предусматривающую это направление расходования денежных средств |

|

1 |

Дополнительные затраты при производстве строительно-монтажных (ремонтно-строительных) работ в зимнее время |

154754 |

|

|

2 |

Затраты по перевозке автомобильным транспортом работников строительных и монтажных организаций или компенсация расходов по организации специальных маршрутов городского пассажирского транспорта |

84751 |

|

|

3 |

Затраты на проведение пусконаладочных работ |

64574 |

|

|

Руководитель |

Смирнов А.С. |

||

|

подпись |

ФИО |

||

|

Исполнитель |

Григорьев А.А. |

||

|

подпись |

ФИО |

||

- Учет производственных запасов (Понятие, классификация и оценка материально-производственных запасов)

- Анализ и совершенствование оборотных активов предприятия

- Учет труда и заработной платы (Теоретические основы учета расчетов с персоналом по оплате труда)

- Основные понятия рекламы

- Коммерческая деятельность розничного торгового предприятия и ее совершенствование (на примере «Змеиногорского районного потребительского общества»)

- Организационная культура и стратегия управления человеческими ресурсами

- Проектирование реализации операций бизнес-процесса «Развитие и подготовка сотрудников

- Процедуры несостоятельности (банкротства) (Понятие и признание несостоятельности (банкротства))

- Понятие и виды наследования (Понятие наследования. Открытие наследственного делопроизводства)

- Возмещение морального вреда (Основания возникновения и развитие института возмещения морального вреда в российском праве)

- Налоговая система РФ и проблемы ее совершенствования (Понятие и сущность налогов и налоговой системы)

- Баланс и отчетность (Бухгалтерский баланс в отчетности на современных предприятиях)