«Баланс и отчетность» (ООО « Незабудка»)

Содержание:

Введение

Основу законодательства Российской Федерации о бухгалтерском учете составляет новый Федеральный закон который вступил в силу с 1 января 2013 года № 402-ФЗ «О бухгалтерском учете». Данный нормативный документ не только устанавливает единые правовые и методологические основы организации и ведения бухгалтерского учета, но и регламентирует состав бухгалтерской отчетности, адреса представления, сроки представления и вопросы публичности бухгалтерской отчетности.[8]

Бухгалтерская отчетность - совокупность форм отчетности, составленных по данным финансового учета с целью представления внешним и внутренним пользователям обобщенной информации о финансовом положении организации для принятия ими определенных деловых решений. [11]

Все организации обязаны составлять с использованием данных синтетического и аналитического учета бухгалтерскую отчетность. Бухгалтерская отчетность организаций, за исключением бюджетных организаций, состоит:

- из Бухгалтерского баланса;

- Отчета о прибылях и убытках;

- приложений к ним, предусмотренных нормативными актами;

- аудиторского заключения, подтверждающего достоверность бухгалтерской отчетности организации, если она подлежит обязательному аудиту;

- пояснительной записки.

В Законе о бухгалтерском учете отмечено, что пояснительная записка к годовой бухгалтерской отчетности должна содержать существенную информацию об организации, ее финансовом положении, сопоставимости данных за отчетный и предшествующий ему год и т.д.

Актуальность изучения нормативного регулирования состава бухгалтерской отчетности, содержания показателей и форм заключается в том, что бухгалтерская отчетность обеспечивает информацией о финансовом состоянии предприятия различные группы пользователей.

Финансовые отчеты составляются, помимо прочего, и для удобства оценок и принятия финансовых решений. Если в отчете нет ясности и четкости, на его основе невозможно выносить ответственные решения и суждения.

Бухгалтерская отчетность должна давать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении. Достоверной и полной считается бухгалтерская отчетность, сформированная исходя из правил, установленных нормативными правовыми актами по бухгалтерскому учету. Организация может включать в формы отчетности дополнительные показатели и пояснения, если типовые формы не дают полного представления о ее финансовом положении, финансовых результатах деятельности и изменениях в ее финансовом положении. [7]

В настоящее время одной из наиболее актуальных проблем для российского общества является приведение существующей в стране системы бухгалтерского учета и отчетности в соответствие с требованиями рыночной экономики и международными стандартами.

Целью курсовой работы является изучение бухгалтерской отчетности предприятия.

Объектом курсовой работы является бухгалтерская отчетность и ее нормативное регулирование на уровне предприятия.

Предметом является ведение бухгалтерской отчетности на предприятие

ООО « Незабудка »

Глава I. Годовая бухгалтерская отчетность, порядок ее составления

1.1.Нормативно-правовое регулирование бухгалтерской отчетности в Российской Федерации

В настоящее в России сложилась четырехуровневая система регулирования учета и отчетности, на формирование которой огромное влияние оказали экономические преобразования в стране, необходимость для организаций работать в новых рыночных условиях, а также активное распространение международных стандартов финансовой отчетности. [8]

Первый уровень наряду с другими законодательными актами образует Федеральный закон от 1 января 2013 г. № 402-ФЗ « О бухгалтерском учете», принятый Государственной Думой 22 ноября 2011 г. и одобрен Советом Федерации 29 ноября того же года. Данным законом, который является фундаментом системы регулирования бухгалтерского учета, установлены единые правовые методологические основы ведения бухгалтерского учета и составления бухгалтерской отчетности в Российской Федерации. В соответствии с этими основами общее руководство бухгалтерским учетом Правительство Российской Федерации, предоставившее право регулирования бухгалтерского учета Министерству Финансов Российской Федерации, другим ведомствам и организациям. [1]

В Законе о бухгалтерском учете дается определение бухгалтерской отчетности как единой системы данных об имущественном и финансовом положении организации и результатах ее хозяйственной деятельности, составляемой на основе данных бухгалтерского учета по установленным формам.

Несколько статей этого Закона непосредственно посвящены более конкретным вопросам состава и содержания отчетности.

Второй уровень составляют Положения по бухгалтерскому учету (ПБУ),которые были разработаны Минфином России согласно государственной программе перехода Российской Федерации на принятую в международной практике систему учета и статистики в соответствии с требованиями развития рыночной экономики. [8]

В этих ПБУ рассматриваются отдельные методологические вопросы учета конкретных операций, например, учета основных средств и запасов. Многие положения по бухгалтерскому учету непосредственно связаны с составлением отчетности – это прежде всего ПБУ 4/99 «Бухгалтерская отчетность организации», утвержденное приказом Минфина России от 06 июля 1999г. № 43н, пришедшее на смену ПБУ 4/96. Данные Положения по бухгалтерскому учету утверждаются приказом Минфина России. Некоторые ПБУ претерпели изменения с момента их первой публикации. [13]

Третий уровень объединяет документы рекомендательного характера:

инструкции, указания, конкретизирующие общие методологические указания, изложенные в законах и ПБУ, в соответствии с отраслевой спецификой.

Если документы второго уровня обязательны для всех организаций (например план счетов), то документы третьего уровня регулируют конкретные операции. [11]

Так, если ПБУ 4/99 является документом второго уровня, то ежегодные приказы Минфина России, издаваемые в его развитие и конкретизирующие требования к отчетности текущего года, являются документами третьего уровня (например, приказ от 22 июля 2003г. № 67н «О формах бухгалтерской отчетности организаций».

Четвертый уровень включает приказы, указания, инструкции выпускаемые самой организацией. Так, рабочий план счетов, составленный на основе единого плана счетов, или учётная политика организации, принятая в соответствии с ПБУ 1/98, являются документами четвертого уровня.

Чтобы правильно составить бухгалтерскую и налоговую отчетность, необходимо иметь под рукой информацию, учитывающую все требования действующего законодательства.

В марте 1998 года Правительство РФ приняло решение о реформировании бухгалтерского учёта в стране в соответствии с МСФО. Летом 1999 года Министр финансов РФ, в интервью информационному бюллетеню "Accounting Report" сказал, что в 1999 году "продвижение этих инструментов идёт достаточно успешно. Но хочу ещё раз подчеркнуть, что это не будет полная копия МСФО.. Так не получится в силу того, что нельзя рассматривать систему бухгалтерского учёта «изолировано». Прежде всего, её нельзя отрывать от отечественных учётных традиций и законодательства. [14]

Раньше планы счетов не менялись десятилетиям - это было оправдано в плановой экономике, но совершенно нетерпимо в современных рыночных условиях. Новые национальные стандарты и ранее действующий план счетов не позволяли составлять финансовую отчётность в полном соответствии с МСФО, да для большинства российских организаций этого и не требуется.

Компании, входящие в листинг на мировых фондовых биржах или планирующие продвижение на мировые фондовые рынки своих финансовых инструментов, обязаны составлять и представлять финансовую отчётность в полном соответствии с требованиями МСФО. В мае 1999 года Министерство финансов РФ разрешило таким компаниям представлять сводную финансовую отчётность консолидированной группы организаций в полном соответствии с МСФО и не составлять таковую по российским стандартам и правилам. Но воспользоваться этим решением весьма не просто, так как применяемый в России сокращённый План счетов бухгалтерского учёта не позволяет получить однозначно идентифицируемую развёрнутую информацию по методике МСФО, обеспечить необходимые данные для требуемого раскрытия отчётной информации. [15]

Компании составляют свою финансовую отчётность по российским правилам, а затем прибегают к весьма дорогостоящим услугам аудиторских фирм для трансформации этой отчётности в соответствии с МСФО, но добиться необходимой прозрачности трансформированной финансовой отчётности не удаётся из-за недостаточности учётной информации, на что постоянно жалуются иностранные пользователи отчётности. Российские компании на мировых фондовых рынках оказываются в неравных условиях с другими компаниями, сталкиваются с неоправданными трудностями в отношениях с инвесторами. В течение трех лет проводилась разработка проекта плана счетов плана счетов бухгалтерского учёта коммерческой, финансовой и производственной деятельности в РФ. После неоднократных обсуждений на заседаниях методологического совета по бухгалтерскому учёту и отчётности Министерства финансов РФ был избран европейский подход к разработке плана счетов для российских организаций. [9]

В плане счетов отдельными массивами выделяются счета финансового учёта –балансового, забалансового и управленческого учёта. Последние позволяют получить конфиденциальную учётную информацию для внутреннего управления компанией.

Все счета разделены на десять классов. Первые семь классов от нулевого до шестого относятся к финансовому учёту, седьмой и восьмой – к управленческому учёту. В девятый (последний) класс объединены забалансовые счета. Все классы подразделяются на группы счетов. Каждая группа включает до девяти однородных счетов, что позволяет почти на порядок увеличить число применяемых счетов по сравнению с ранее действующим планом. [12]

Расширенная номенклатура синтетических счетов разрешает получить на счетах прозрачную и детальную информацию для составления надёжной и полезной для пользователей финансовой отчётности в полном соответствии с МСФО. Выделение отдельных классов счетов для учёта расходов и доходов позволяет формировать на счетах финансового учёта данные для составления налоговой отчётности. План счетов не заменяет и не подменяет стандарты бухгалтерского учёта и финансовой отчётности. Он определяет только методику единообразного отражения и обобщения на счетах данных о фактах хозяйственной деятельности, характеризует содержание конкретных счетов, указывает возможную их корреспонденцию, значение и интерпретацию сальдо на счетах.

Учётная политика определяет содержание и оценку записей на счетах и получение в системе финансового учёта существенной, понятной и надёжной информации для составления финансовой отчётности со всеми примечаниями и раскрытиями, которые требуют МСФО. Учётная политика должна предусматривать содержание и структуру форм отчётности, а также перечень проектируемых показателей и других данных, подлежащих раскрытию в приложениях к финансовым отчётам. [6]

Финансовая отчётность – важнейшее средство отражения хозяйственной деятельности компании, поэтому необходимо оценить, каким образом недостатки российских правил ведения бухгалтерского учёта влияют на рыночные показатели российских предприятий.

Между российской системой бухгалтерского учёта (РСБУ) и МСФО не существует фундаментальных отличий, препятствующих проведению осмысленного анализа деятельности российских компаний. Однако, несмотря на то, что по своей форме финансовая отчётность, составленная по российским стандартам приближается к отчётности по МСФО, в плане содержания всё ещё имеется целый ряд расхождений. [13]

В результате таких расхождений стоимость активов и рентабельность компаний в российском учёте, как правило, оказываются завышенными, поэтому перед сопоставлением российских и зарубежных компаний следует устранить данные различия.

1.2. Состав, структура и требования предъявляемые к бухгалтерской отчетности

Состав годовой бухгалтерской отчетности российских организаций, как единой системе данных об их имущественном и финансовом положении, и результатах хозяйственной деятельности, которая формируется на основе данных бухгалтерского учета и состоит из следующих отчетных форм:

1. Бухгалтерский баланс – форма № 1;

2. Отчет о прибылях и убытках – форма № 2;

3. Отчет об изменениях капитала – форма № 3;

4. Отчет о движении денежных средств - форма № 4;

5. Приложения к бухгалтерскому балансу – форма № 5;

6. Пояснительная записка;

7. Итоговая часть аудиторского заключения (если организация в

соответствии действующим законодательством должна пройти обязательную аудиторскую проверку).

Содержание форм годовой бухгалтерской отчетности меняется периодически, с изменением ПБУ. С 1 января 2011г. рекомендуются Министерством финансов РФ применение новых бланков для годовой отчетности российских организаций (приказ Минфина России от 22 июля 2011г. № 67н. «О формах бухгалтерской отчетности организаций».).

Случаи, когда организация обязана проводить обязательную аудиторскую проверку бухгалтерской отчетности, приведены в статье 7 Федерального закона от 7 августа 2011г. № 119 – ФЗ «Об аудиторской деятельности» в частности, так должны поступать открытые акционерные общества. [16]

Особенностью составления бухгалтерской отчетности является отказ от ее типовых форм. Российским организациям предоставлено право самостоятельно разрабатывать формы бухгалтерской отчетности на основе предложенных Минфином России образцов при соблюдении общих требований к отчетной информации, как полнота, существенность, нейтральность, изложенных в ПБУ 4/99 «Бухгалтерская отчетность организации». Необходимо руководствоваться также Федеральным законом «О бухгалтерском учете», Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и иными положениями, рекомендациями и указаниями, регламентирующими вопросы составления отчетности. При этом в индивидуальных формах должна быть соблюдена кодификация образцов. [9]

Можно выделить три варианта формирования отчетности:

- упрощенный – для субъектов малого предпринимательства;

- стандартный – для средних и крупных организаций;

- множественный – для крупнейших, осуществляющих несколько видов деятельности организаций.

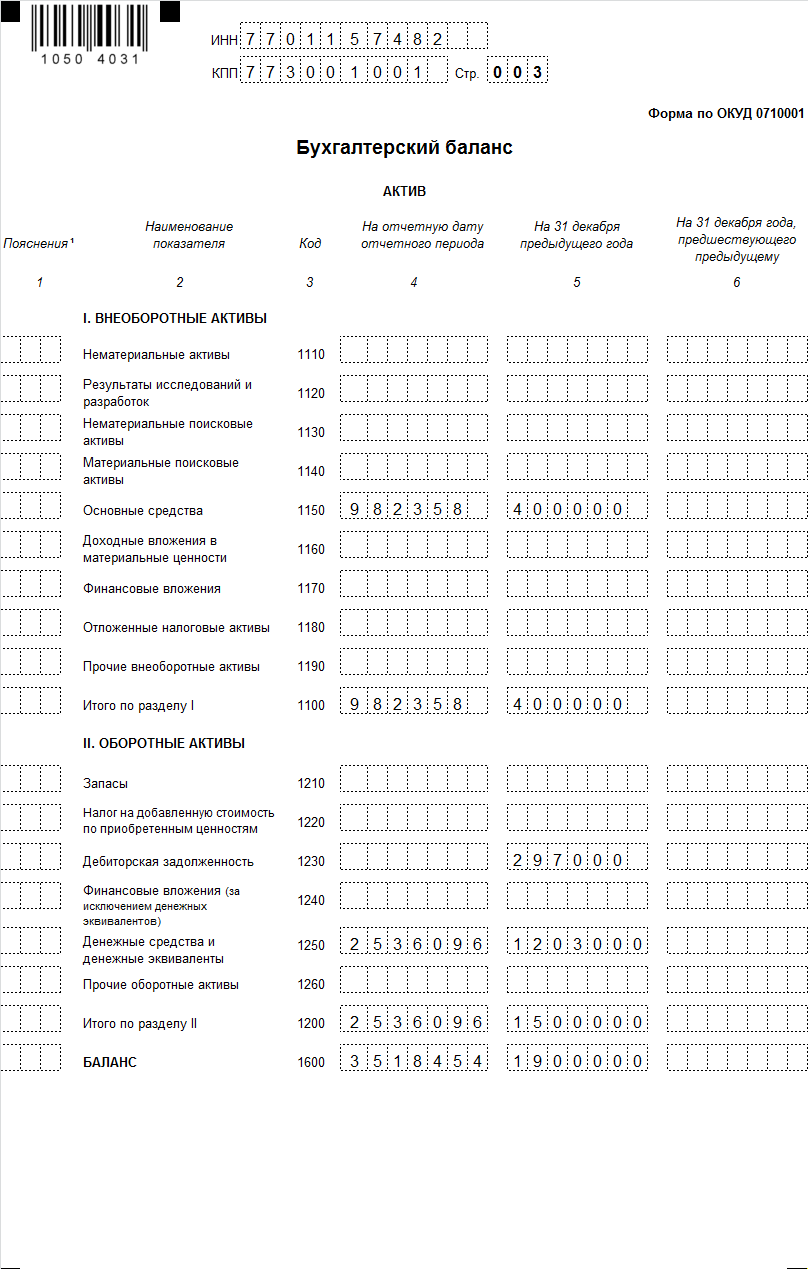

Бухгалтерский баланс (форма №1) – старейшая форма отчетности (его составляли ещё итальянские купцы эпохи Возрождения) является главным источником информации об имущественном положении организации. Бухгалтерский баланс характеризует в денежной оценке финансовое положение организации по состоянию на отчетную дату. Основная задача бухгалтерского баланса – показать собственнику, чем он владеет или какой капитал находится по его контролем. [3]

Баланс позволяет получить представление и о материальных ценностях, и о величине запасов, и о состоянии расчетов, и об инвестициях. Данные баланса широко используются для последующего анализа руководством организации, налоговыми органами, банками, поставщиками и другими кредиторами. Состав имущества организации (в активе) и источники его формирования (в пассиве). В активе показатели группируются по составу и размещению финансовых средств предприятия или по направлениям использования; в пассиве - по источникам их образования или финансирования. Статьи актива и пассива в свою очередь делятся на разделы, отражающие наличие и использование средств, которыми располагает предприятие, и источники формирования этих средств за счет финансирования.

Каждый отдельный показатель в балансе, по которому проставлена сумма, называется статьей. Познакомимся со структурой баланса российской организации. [8]

Отчет о прибылях и убытках (форма № 2) характеризует финансовые результаты деятельности организации за отчетный период. Отчет о прибылях и убытках показывает результаты деятельности организации за отчетный период (год, квартал, месяц) и то, каким образом она получила прибыли и убытки, т.е. путем сопоставления доходов и расходов. В этом отчете предприятие показывает свои доходы за определенный период и представляет полный отчет о факторах, оказавших влияние на доходы в течение отчетного периода. Также предприятие производит увязку доходов с расходами за весь отчетный период и показывает разницу между ними как чистый доход предприятия, именуемый чистой прибылью или чистой прибылью после уплаты налогов. [10]

Отчет об изменениях капитала (форма №3) показывает его увеличение или уменьшение за период в увязке с величиной капитала на начало и конец отчетного периода. Форма существенно отличается от старой как по структуре, так и по объему приведенных в ней показателей. В типовой форме нужно самостоятельно проставить коды строк в соответствии с приказом Госкомстата и Минфина России от 14 ноября 2011г. № 475/102н.

Отчет о движении денежных средств (форма 4) отражает все поступления и расходования наличных денежных средств, т. е. чистые изменения в денежной наличности, которые происходят в результате текущей хозяйственной деятельности предприятия. Анализ движения наличных денежных средств необходим для принятия управленческих решений по вопросам капиталовложений и проведения коммерческих операций. В типовой форме надо самостоятельно проставить коды строк. [7]

Отчет о движении денежных средств включает:

- остаток денежных средств на начало года (строка 010);

- раздел «Движение денежных средств по текущей деятельности» (строки 020-190);

- раздел « Движение денежных средств по инвестиционной деятельности» (строки 210-340);

- раздел «Движение денежных средств по финансовой деятельности»

(строки 350- 440).

В Приложении к бухгалтерскому балансу (форма №5) расшифровываются некоторые наиболее важные статьи баланса и данные этой формы используются для оценки финансового состояния предприятия.

Приложение к бухгалтерскому балансу состоит из разделов:

- раздел 1 «Нематериальные активы» (строки 010-050);

- раздел 2 «Основные средства» (строки 110-160);

- подраздел «Справочно» (строки 170-180»;

- раздел 3 «Доходные вложения в материальные ценности» (строки 210-240);

- раздел 4 «Расходы на НИОКР» (строки 310-330);

- подраздел «Справочно» (строки 320-330);

- раздел 5«Расходы на освоение природных ресурсов» (строка 410);

- подраздел «Справочно» (строки 420-430);

- раздел 6 «Финансовые вложения» (строки 510-590);

- раздел 7 «Дебиторская и кредиторская задолженность» (строки 610-660);

- раздел 8 «Расходы по обычным видам деятельности» (строки 710-767);

- раздел 9 «Обеспечения» (строки 810-840);

- раздел 10 «Государственная помощь» (строки 910-920).

Пояснительная записка состоит из нескольких разделов, в которых

отражаются данные, не вошедшие в типовые формы отчетности. Кроме того, здесь расшифровывают отдельные показатели Бухгалтерского баланса и Отчета о прибылях и убытках.

В Итоговой части аудиторского заключения (для предприятий, подлежащих обязательному аудиту) удостоверяется достоверность сведений, включаемых в бухгалтерскую отчетность предприятия. [9]

Для уверенности в правильности показателей бухгалтерской отчетности и для того чтобы исключить претензии работников налоговых органов, которые могут возникнуть в процессе проверки деятельности предприятия за отчетный год, необходимо учитывать основные требования, предъявляемые к составлению бухгалтерских отчетов.

Бухгалтерская отчетность – система показателей, отражающая состояние активов и обязательств организации, ее доходов и расходов. Бухгалтерскую отчетность нужно составлять нарастающим итогом по состоянию на отчетную дату (последний календарный день отчетного периода). Бухгалтерскую отчетность составляют организации, являющиеся юридическими лицами независимо от формы собственности, включая предприятия с иностранными инвестициями [1]. Основной документ, который определяет, кому и в какие сроки представлять годовой отчет, - Федеральный закон от 21 ноября 1996 года № 129-ФЗ (ред. от 30.06.2003г.) «О бухгалтерском учете». Согласно этому закону, все организации (кроме бюджетных) должны представлять годовую бухгалтерскую отчетность учредителям, а также в территориальные отделения Госкомстата России. А сдавать отчетность в налоговую инспекцию организацию обязывает статья 23 Налогового Кодекса РФ.

Отчетным годом для всех организаций является календарный год – с 1 января по 31 декабря включительно. [1]

Бухгалтерская отчетность организаций должна отвечать следующим основным требованиям: достоверности, целостности, последовательности, сопоставимости, отчетного периода и оформления.

Бухгалтерская отчетность в России представляет интерес для внутренних и внешних пользователей, и пользователей без финансового интереса, но имеющих интерес сведений.

Вывод по первой главе.

Нужно отметить важность наиболее полного и достоверного изложения в бухгалтерской отчетности необходимой информации. Несоблюдение этих требований может привести к весьма существенным негативным последствиям, как для самого предприятия, так и для заинтересованных лиц и организаций – кредиторов, акционеров и др.

Глава II. Анализ показателей отчетности

2.1. Краткая характеристика предприятия ООО «Незабудка»

ООО «Незабудка» ИНН 7727563778 зарегистрировано по адресу м.Свиблово, ул.Седова, д.3 в Межрайонной инспекцией Федеральной налоговой службы № 46 по г.Москве 01 января 2012 года за ОГРН 1117746292861. Уставный капитал общества состоит из доли одного физического лица в размере 1900000 рублей (единственного учредителя).

ООО «Незабудка» (далее – Общество) создано для осуществления розничной торговли, так же закупочная деятельность товаров для художников и любых товаров для творчества и хобби. Мы работаем с эксклюзивными и прямыми поставщиками‚ таких известных брендов‚ как Faber-castell‚ Winsor&Newton‚ Clairefontaine‚ ЗХК "Невская палитра"‚ Гознак.

В 2012 году бухгалтерский учет осуществлялся специализированной организацией.

Бухгалтерский учет ведется в соответствии с установленным в организации Планом счетов с применением программы «1С: Предприятие» 8.0.

Предприятие самостоятельно осуществляет финансово-хозяйственную деятельность, имеет самостоятельный баланс и лицевой счет, печать уставного образца, штамп и бланки со своим наименованием.

К основным требованиям работников относятся: выполнение условий трудового договора, должностных инструкций, выполнение правил внутреннего трудового распорядка.

2.2 Ведение бухгалтерской отчетности на предприятии ООО «Незабудка»

Представим наиболее важные бухгалтерские документы ООО «Незабудка». Журнал хозяйственных операций за 2015 год представлена в таблице 1.

Табл.1 «Журнал хозяйственных операций за январь 2015 года»

|

№ п\п |

Дата |

Документы |

Содержаниеопераций |

Д |

К |

∑ |

|

1 |

03.01.15 |

Договор |

Вклад учредителя в уставный капитал |

75/1 |

80 |

1500000 |

|

2 |

03.01.15 |

Выписка из банка |

Часть д/с из УК переведена на расчетный счет ООО«Незабудка» |

51 |

75/1 |

1300000 |

|

3 |

03.01.15 |

Приходный кассовый ордер |

Остальная час д\с из УК переведена в кассу ООО«Незабудка» |

50 |

75/1 |

200000 |

|

4 |

03.01.15 |

Акт о переведении оборудования |

Вклад в УК внесен основными средствами |

08/4 |

75/1 |

400000 |

|

5 |

04.01.15 |

Акт о приеме ОС |

Мебель введена в эксплуатацию |

01 |

08/4 |

400000 |

|

6 |

05.01.15 |

Свидетельство изменения договора |

После регистрации изменений в учредительных документах фирмы размер УК ООО«Незабудка» |

75/1 |

80 |

400000 |

|

7 |

06.01.15 |

Договор аренды |

Начислена арендная плата под магазин ООО«Незабудка» |

44 |

60/аренда |

297000 |

|

8 |

07.01.15 |

Чек из банка |

Оплачено за аренду помещения |

60/аренда |

51 |

297000 |

|

10 |

08.01.15 |

Чек из банка |

Оплачено ООО «Незабудка» за аренду помещения |

60 |

51 |

310000 |

|

11 |

11.01.15 |

Отгрузочные документы поставщика |

Акцептован счет за покупку шкафов (4 шт) |

08 |

60 |

80000 |

|

12 |

11.01.15 |

Счет-фактура |

Начислен НДС по поступившим шкафам |

19 |

60 |

14400 |

|

13 |

11.01.15 |

Бюджетная заявка |

НДС списывается на расчеты с бюджетом |

68 |

19 |

14400 |

|

14 |

11.01.15 |

Чек из банка |

Оплачен счет поставщику ООО «8Марта» за отгруженную мебель |

60 |

51 |

94400 |

|

Продолжение таблицы1. |

||||||

|

15 |

12.01.15 |

Акт о приеме ОС |

Шкафы введены в эксплуатацию |

01 |

08 |

80000 |

|

16 |

15.01.15 |

Начисления бухгалтерии |

Начислена заработная плата работникам магазина |

44 |

70 |

92000 |

|

17 |

15.01.15 |

Начисления бухгалтерии |

Начислены страховые платежи: -ФСС -ПФ -ФФОМС |

44 44 44 |

69/1 69/2 69/3 |

2668 20240 4692 |

|

18 |

15.01.15 |

Начисления бухгалтерии |

Начислен НДФЛ |

70 |

68/ндфл |

11960 |

|

19 |

15.01.15 |

форма № 1-НДФЛ |

НДФЛ оплачен |

68/ндфл |

50 |

11960 |

|

20 |

17.01.15 |

Платежная ведомость |

Выплачена заработная плата рабочим магазина ООО «Незабудка» |

70 |

50 |

80040 |

|

21 |

21.01.15 |

Договор о купле-продаже |

Акцептован счет подрядчику ООО «Цезарь» за товар |

41/2 |

60 |

200000 |

|

22 |

21.01.15 |

Счет-фактура |

Начислен НДС за товар |

19 |

60 |

36000 |

|

23 |

21.01.15 |

Чек из банка |

Оплачен счет подрядчику ООО «Цезарь» за товар |

60 |

51 |

236000 |

|

24 |

22.01.15 |

Отгрузочные документы поставщика |

Отражены транспортные расходы ООО «Грузовик» |

44 |

60 |

4000 |

|

25 |

22.01.15 |

Счет-фактура |

Начислен НДС за транспортные услуги |

19 |

60 |

720 |

|

26 |

23.01.15 |

Расходный кассовый ордер |

Оплачен счет поставщику ООО «Грузовик» |

60 |

50 |

4720 |

|

27 |

25.01.15 |

Документ о движении товара |

Отражены в учете товары отгруженные покупателю |

45 |

41/2 |

200000 |

|

28 |

25.01.15 |

Накладная |

Отражена реализация товаров |

62 |

90/1 |

75000 |

|

29 |

25.01.15 |

Счет-фактура |

Отражен НДС при реализации товаров |

90/3 |

68/ндс |

13500 |

|

30 |

25.01.15 |

Начисления бухгалтерии |

Отражена себестоимость отгруженных товаров |

90/2 |

45 |

70000 |

|

31 |

26.01.15 |

Выписка из банка |

Поступили деньги на расчетный счет организации от покупателей |

51 |

62 |

88500 |

|

32 |

26.01.15 |

Амортизационная карточка |

Начислена амортизация: -Шкафов |

44 44 44 |

02 02 02 |

4764 417 556 |

|

Так же в приложении представлен журнал хоз. Операций, оборотно-сальдовая ведомость и разнос по счетам за февраль 2015 года. Далее представим оборотоно - сальдовую ведомость ООО «Незабудка» за первый квартал в таблице 2 Табл.2 Оборотно-сальдовая ведомость за I квартал 2015 года. |

||||||

|

№ |

Сн |

Обороты |

Ск |

|||

|

Д |

К |

Д |

К |

Д |

К |

|

|

0.1 |

400000 |

- |

602000 |

- |

1002000 |

- |

|

0.2 |

- |

- |

- |

19642 |

- |

19642 |

|

0.8 |

- |

- |

602000 |

602000 |

- |

- |

|

41 |

- |

- |

2131270 |

2131270 |

- |

- |

|

44 |

297000 |

- |

1834270 |

2131270 |

- |

- |

|

50 |

200000 |

- |

572 |

123956 |

76616 |

- |

|

51 |

1003000 |

- |

3803140 |

2565005 |

2241135 |

- |

|

60 |

- |

- |

2217616 |

2217616 |

- |

- |

|

62 |

- |

- |

3803140 |

3803140 |

- |

- |

|

68 |

- |

- |

439461 |

837485 |

- |

398024 |

|

69 |

- |

- |

57000 |

90000 |

- |

33000 |

|

70 |

- |

- |

204300 |

300000 |

- |

95700 |

|

71 |

- |

- |

6000 |

6000 |

- |

- |

|

80 |

- |

1900000 |

- |

- |

- |

1900000 |

|

90 |

- |

- |

2711410 |

3803140 |

- |

1091730 |

|

91 |

- |

- |

1091730 |

- |

1091730 |

- |

|

99 |

- |

- |

218345 |

1091730 |

- |

873385 |

|

19 |

- |

- |

196416 |

196416 |

- |

- |

|

Итого |

1900000 |

1900000 |

19918670 |

19918670 |

4411481 |

4411481 |

Платежное поручение организации ООО «Незабудка» :

____________________ ____________________

0401060

Поступ. в банк плат. Списано со сч. плат.

ПЛАТЕЖНОЕ ПОРУЧЕНИЕ № 9 _______12.03.15_______ ____Электронно________

Дата Вид платежа

|

Сумма прописью |

Триста десять тысяч рублей 00 копеек |

||||||||||||

|

ИНН 7727563778 |

КПП 770522012587 |

Сумма |

310000 |

||||||||||

|

ООО «Незабудка» Плательщик |

|||||||||||||

|

Сч. № |

0000000000012113141 044579149 30101210600000000149 |

||||||||||||

|

КБ «Альфа-Банк» город Москва Банк плательщика |

БИК |

||||||||||||

|

Сч. № |

|||||||||||||

|

ЦБ «Сбербанка» город Москва Банк получателя |

БИК |

044877809 95685021400000000809 00000000000362020214 |

|||||||||||

|

Сч. № |

|||||||||||||

|

ИНН 7714011703 |

КПП 770409139 |

Сч. № |

|||||||||||

|

ООО «ОфисЦентр» Получатель |

|||||||||||||

|

Вид оп. |

01 |

Срок плат. |

4 |

||||||||||

|

Наз. пл. |

Очер. плат. |

||||||||||||

|

Код |

Рез. поле |

||||||||||||

|

Назначение платежа |

|||||||||||||

За аренду помещения по договору аренды с ООО «ОфисЦентр», без НДС

За аренду помещения по договору аренды с ООО «ОфисЦентр», без НДСПодписи Отметки банка

__________________________________

М. П.

__________________________________

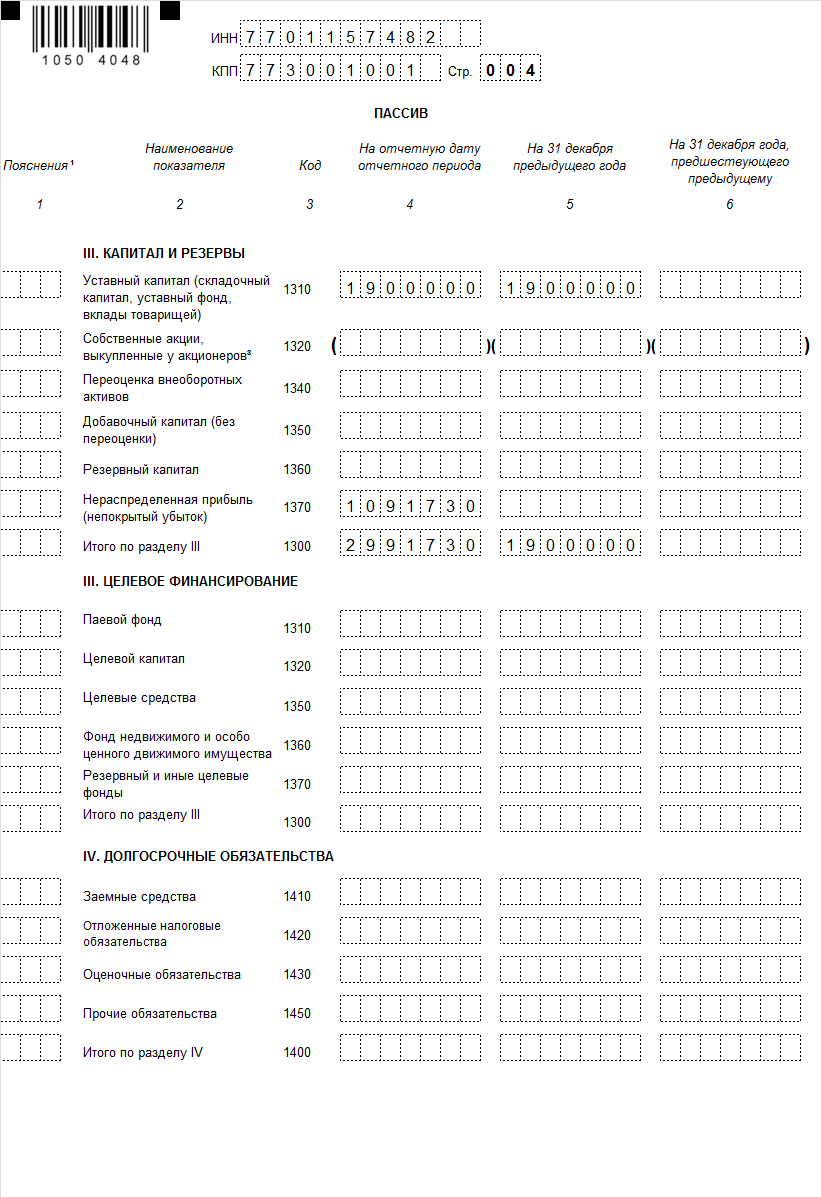

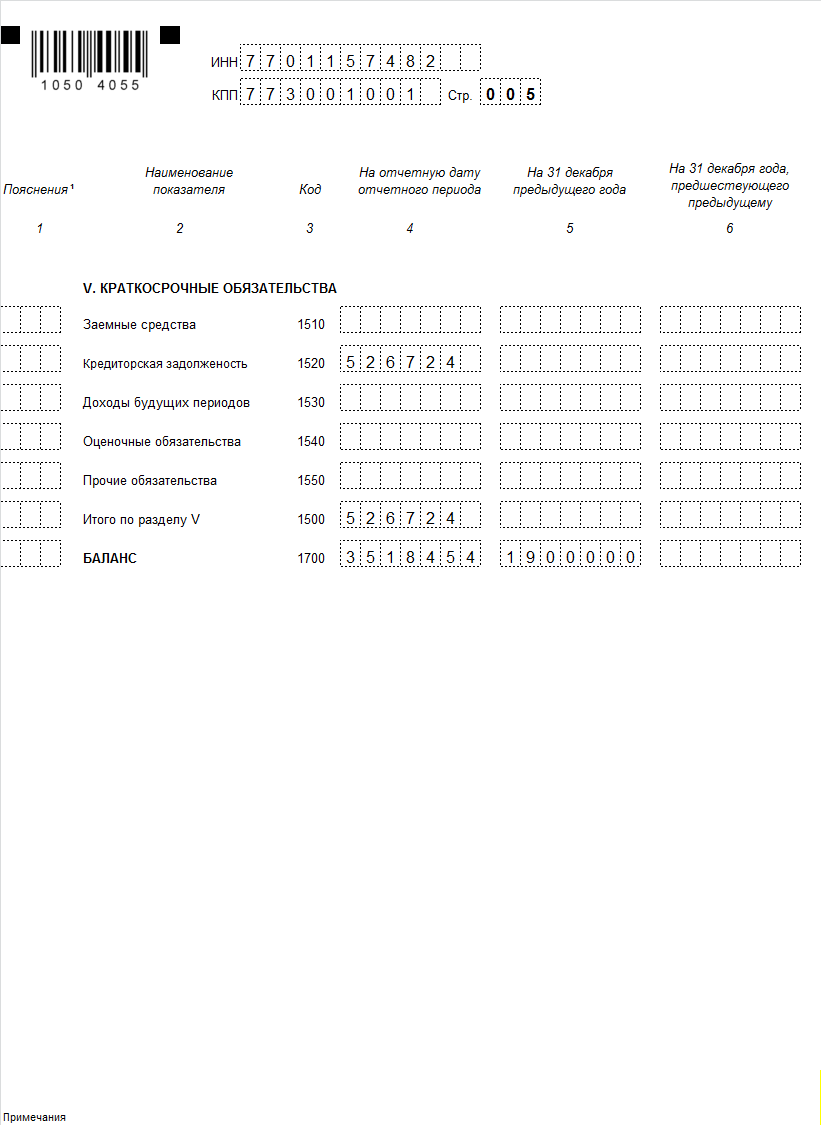

2.3 Баланс организации ООО «Незабудка»

А так же представим форму №2 бухгалтерской отчетности «Отчёт о финансовых результатах»

Вывод по второй главе.

Рассмотрев бухгалтерскую отчетность организации ООО «Незабудка» можно сделать вывод о том, что она является довольно прибыльной организацией, это видно практически по всем экономическим показателям организации. Главным финансовым показателем доходности организации является чистая прибыль и на 2015 год он составляет 873 375 тыс.руб. что является хорошим показателем для организации.

Если оптимизировать расходы организации и уменьшить дебиторскую и кредиторские задолженности, то организация может выйти на более высокий экономический и финансовый уровень рентабельности активов.

Заключение.

В рыночной экономике бухгалтерская отчетность играет весьма важную роль, поскольку выступает в качестве одного из основных источников информации для многих групп ее пользователей. Содержание и структура бухгалтерской отчетности в последние годы претерпели существенные изменения. Отчетность приблизилась по своим параметрам к международным требованиям, но процесс ее совершенствования как на отечественном, так и международном уровнях носит перманентный характер. Вопросы реформирования бухгалтерской отчетности постоянно обсуждаются на российских и международных конгрессах бухгалтеров и других профессиональных форумах. Речь идет, прежде всего, о создании эффективной системы отчетных данных, позволяющих пользователям получать всю необходимую по количественным и качественным параметрам информацию.[10]

Отчетность представляет собой систему показателей, отражающих результаты хозяйственной деятельности организации за отчетный период. Отчетность включает таблицы, которые составляют по данным бухгалтерского, статистического и оперативного учета. Она является завершающим этапом учетной работы. [11]

Методологически и организационно отчетность является неотъемлемым элементом всей системы бухгалтерского учета и выступает завершающим этапом учетного процесса, что обуславливает органическое единство формирующихся в ней показателей с первичной документацией и учетными регистрами. [12]

При составлении и представлении бухгалтерской отчетности необходимо руководствоваться Федеральным законом от 21.11.96 № 129-ФЗ «О бухгалтерском учете», Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утвержденным приказом Минфина России от 06.07.99 № 43н, и иными положениями по бухгалтерскому учету, Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению, утвержденными приказом Минфина России от 31.10.2000 № 94н.

В соответствии с приказом Минфина России № 67н от 22.07.03 «О формах бухгалтерской отчетности организаций» для организаций, являющихся юридическими лицами по законодательству Российской Федерации (кроме кредитных организаций, страховых организаций и бюджетных учреждений), в состав годовой бухгалтерской отчетности включаются следующие формы:

- Бухгалтерский баланс (форма № 1);

- Отчет о прибылях и убытках (форма № 2).

- Также в качестве приложений к бухгалтерскому балансу и отчету о прибылях и убытках составляются:

- Отчет об изменениях капитала (форма № 3);

- Отчет о движении денежных средств (форма № 4);

- Приложение к бухгалтерскому балансу (форма № 5);

- Отчет о целевом использовании полученных средств (форма № 6).

Бухгалтерская отчетность как единая система данных о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении составляется на основе данных бухгалтерского учета. [13]

При формировании бухгалтерской отчетности должны быть исполнены требования нормативно-правовых актов по бухгалтерскому учету по раскрытию в бухгалтерской отчетности информации об изменениях учетной политики, оказавших или способных оказать существенное влияние на финансовое положение, движение денежных средств или финансовые результаты деятельности организации, об операциях в иностранной валюте, о материально-производственных запасах, об основных средствах, о доходах и расходах организации, о последствиях событий после отчетной даты, о последствиях условных фактов хозяйственной деятельности, а также по раскрытию в бухгалтерской отчетности той или иной информации об активах, капитале и резервах и обязательствах организации. Такое раскрытие может быть осуществлено организацией путем включения соответствующих показателей, таблиц, расшифровок непосредственно в формы бухгалтерской отчетности или в пояснительную записку. [14]

В настоящее время в связи с расширением международных деловых связей российских организаций и увеличением числа иностранных пользователей бухгалтерской отчетности возникает необходимость трансформации бухгалтерской отчетности по российским правилам учета в соответствии с международными стандартами финансовой отчетности для компаний, акции которых котируются на фондовых биржах.

Международные стандарты финансовой отчетности (МСФО) - это документы, определяющие общий подход к составлению финансовой отчетности и предлагающие варианты оценки и учета активов, обязательств и операций по их изменению. [7]

МСФО не являются обязательными для применения и носят рекомендательный характер. Разрабатываются они Комитетом международных стандартов финансовой отчетности.

Некоторые страны применяют МСФО практически без их изменения; другие страны (в том числе и Россия) принимают МСФО в качестве основы для разработки национальных стандартов, внося в них изменения соответственно национальным условиям (например, особенностям налоговых систем).

Российские организации, акции которых имеют международную котировку, и соответствующие компании Европейского союза перешли на составление отчетности по МСФО начиная с отчетности за 2005 г.

Для того чтобы бухгалтерская отчетность соответствовала предъявляемым к ней требованиям, при составлении бухгалтерских отчетов должно быть обеспечено, соблюдение следующих условий: полное отражение за отчетный период всех хозяйственных операций и результатов инвентаризации всех производственных ресурсов, готовой продукции и расчетов; полное совпадение данных синтетического и аналитического учета, а также показателей отчетов и балансов с данными синтетического и аналитического учета; осуществление записи хозяйственных операций в бухгалтерском учете только на основании надлежаще оформленных оправдательных документов или приравненных к ним технических носителей информации; правильная оценка статей баланса. [8]

Одним из основных требований к отчетности в условиях рынка является ее доступность и открытость для заинтересованных пользователей. В соответствии с законодательством РФ практически все организации обязаны предоставлять отчетность учредителям или собственникам имущества, территориальным органам статистики и налоговым органам.

Как общества с ограниченной ответственностью, так и акционерные общества обязаны хранить свои документы. Это предусмотрено статьей 50 Федерального закона РФ от 08.02.98 № 14-ФЗ «Об обществах с ограниченной ответственностью» и статьей 80 Федерального закона от 26.12.95 г. № 208-ФЗ «Об акционерных обществах».

Список литературы

- Закон «О бухгалтерском учете» (Федеральный закон от 06.12.11 г. № 402-ФЗ).

- Положение по бухгалтерскому учету «Бухгалтерская отчетность организации». Приказ Минфина РФ от 06.07.1999. № 43-н (в ред. от 18.09.2006).

- Приказ Минфина РФ67н от 22 июля 2003 г. «О формах бухгалтерской отчетности организаций».

- Налоговый кодекс Российской Федерации. Части первая и вторая. – Москва: Проспект, КноРус, ред.от 01.01.2017г.

- План счетов Бухгалтерского учета, Издательский дом «ИНФРА-М» 2017 г.

- Положение по бухгалтерскому учету «Учетная политики организации» (ПБУ 1/98). Приказ Минфина РФ от 09.12.98. №60н.

- Астахов В.П. «Бухгалтерский учет от «А» до «Я», изд. Феникс, 2014 г. 367 с.

- Голикова Е.И. «Бухгалтерский учет и бухгалтерская отчётность» изд. – М.: ИНФРА-М, 2016г.257 с.

- Кузнецова В.А. «Что должен знать руководитель о бухгалтерском учете» - М.: Дело и Сервис, 2015г. 411 с.

- Гусаковская Е.Г. «Бухгалтерский учет и налогообложение при создании и ликвидации организации» 2014 г. 367 с.

- Астахов В.П. «Теория бухгалтерского учета: учеб.пособие. – 12-е изд. – М.: ИНФРА-М, 2015 г. 228 с.

- Кондраков Н.П. Бухгалтерский учет: Учебное пособие 4-е изд., перераб. и доп.- «ИНФРА-М», 2016г. 214 с.

- Журнал «Главбух», Формы бухгалтерской отчетности, Актион Пресс: 2017г. 114 с.

- Журнал «Главбух», Отчетность по взносам за I квартал, Актион Пресс: 2017г. 105 с.

- Журнал «Бухгалтерия и банки», Расходы на рекламу, Актион Пресс: 2017г. 124 с.

- Журнал «Бухгалтерия и банки», Налог на прибыль и бухгалтерский учет, Актион Пресс: 2017 г. 214 с.

- Сапожникова Н.Г. Бухгалтерский учет – 5-е издание. – Феникс, 2016 г. 319 с.

- http://www.nalog.ru

- http://www.consultant.ru

- http://www.pravcons.ru

http://www.buh.ru

Приложения.

Журнал хозяйственных операций за февраль 2015 года.

|

№ п\п |

Дата |

Документы |

Содержание операций |

Д |

К |

∑ |

|

1 |

2.02.15 |

Начисления бухгалтерии |

Выплачены страховые платежи: - ФСС - ПФ - ФФОМС |

69/1 69/2 69/3 |

51 51 51 |

2668 20240 4692 |

|

2 |

2.02.15 |

Платежная ведомость |

Выплачена заработная плата рабочим магазина ООО «Незабудка» за январь |

70 |

50 |

80040 |

|

3 |

2.02.15 |

Форма №1 НДФЛ |

Оплачен НДФЛ |

68/ндфл |

50 |

11960 |

|

4 |

4.02.15 |

Отгрузочные документы |

Акцептован счет за покупку стеллажей (3 шт) |

08 |

60 |

70000 |

|

5 |

4.02.15 |

Счет-фактура №1 |

Начислен НДС за поступившие стеллажи |

19 |

60 |

12600 |

|

6 |

5.02.15 |

Начисления бухгалтерии |

НДС списывается на расчеты с бюджетом |

68\ндс |

19 |

12600 |

|

7 |

6.02.15 |

Чек из банка |

Оплачен счет поставщику ООО «8Марта» за стеллажи |

60 |

51 |

82600 |

|

8 |

6.02.15 |

Акт о приеме ОС |

Стеллажи введены в эксплуатацию |

01 |

08 |

70000 |

|

9 |

8.02.15 |

Амортизационная карточка |

Начислена амортизация: - Мебели -Компьютеров (2шт) -Шкафов (3 шт) |

44 44 44 |

02 02 02 |

4764 834 1112 |

|

10 |

10.02.15 |

Начисления бухгалтерии |

Начислена заработная плата работникам магазина |

44 |

70 |

98000 |

|

11 |

10.02.15 |

Начисления бухгалтерии |

Начислены страховые платежи: -ФСС -ПФ -ФФОМС |

44 44 44 |

69/1 69/2 69/3 |

2842 21560 4998 |

|

12 |

10.02.15 |

Начисления бухгалтерии |

Начислен НДФЛ |

70 |

68/ндфл |

12740 |

|

15 |

13.02.15 |

Договор аренды |

Начислена арендная плата магазина ООО «Незабудка» |

44 |

60/аренда |

310000 |

|

14 |

14.02.15 |

Чек из банка |

Оплачено за аренду помещения |

60/аренда |

51 |

310000 |

|

15 |

16.02.15 |

Расходный кассовый ордер |

Выданы подотчётному лицу деньги на канцтовары |

71 |

50 |

6000 |

|

16 |

17.02.15 |

Авансовый отчет |

Поступили от подотчетного лица канцтовары |

44 |

71 |

5428 |

|

17 |

17.02.15 |

Приходный кассовый ордер |

Возвращены подотчетным лицом недостающую сумму |

50 |

71 |

572 |

|

18 |

18.02.15 |

Договор о купле-продаже |

Акцептован счет подрядчику ООО «Фантастика» за товары |

44 |

60 |

120000 |

|

19 |

18.02.15 |

Счет-фактура№2 |

Начислен НДС за товары |

19 |

60 |

21600 |

|

20 |

20.02.15 |

Чек из банка |

Оплачен счет подрядчику ООО «Фантастика» за товары |

60 |

51 |

141600 |

|

21 |

20.02.15 |

Начисления бухгалтерии |

НДС списывается на расчеты с бюджетом |

68/ндс |

19 |

21600 |

|

22 |

22.02.15 |

Начисления бухгалтерии |

Все затраты списываются в стоимость товаров |

41/2 |

44 |

569538 |

|

23 |

24.02.15 |

Накладная |

Отражена реализация товаров |

62 |

90/1 |

1085600 |

|

24 |

24.02.15 |

Счет-фактура№3 |

Отражен НДС в составе выручки от продаж |

90/3 |

68/ндс |

165600 |

|

25 |

24.02.15 |

Начисления бухгалтерии |

Отражена себестоимость товаров |

90/2 |

41/2 |

569538 |

|

26 |

26.02.15 |

Выписка из банка |

Поступили деньги на расчетный счет организации |

51 |

62 |

1085600 |

|

27 |

28.02.15 |

Начисления бухгалтерии |

Списывается финансовый результат (прибыль) |

91/9 |

99 |

350462 |

|

28 |

28.02.15 |

Расчет бухгалтерии |

Начислен налог на прибыль |

99 |

68/ннп |

70092 |

|

29 |

28.02.15 |

Декларация по налогу на прибыль за месяц |

Уплачен налог на прибыль ООО «Незабудка» |

68/ннп |

51 |

70092 |

|

Оборотно-сальдовая ведомость за февраль 2015 года. |

||||||

|

№ |

Сн |

Обороты |

Ск |

|||

|

Д |

К |

Д |

К |

Д |

К |

|

|

0.1 |

532000 |

- |

70000 |

- |

602000 |

- |

|

0.2 |

- |

4764 |

- |

6710 |

- |

11474 |

|

0.8 |

- |

- |

70000 |

70000 |

- |

- |

|

41 |

- |

- |

569538 |

569538 |

- |

- |

|

44 |

- |

- |

569538 |

569538 |

- |

- |

|

50 |

192920 |

- |

572 |

98000 |

95492 |

- |

|

51 |

1764673 |

- |

1085600 |

631892 |

2218381 |

- |

|

60 |

- |

- |

534200 |

534200 |

- |

- |

|

62 |

- |

- |

1085600 |

1085600 |

- |

- |

|

68 |

- |

185480 |

116252 |

248432 |

- |

317660 |

|

69 |

- |

27600 |

27600 |

29400 |

- |

29400 |

|

70 |

- |

80040 |

92780 |

98000 |

- |

85260 |

|

71 |

- |

- |

6000 |

6000 |

- |

- |

|

80 |

- |

1900000 |

- |

- |

- |

1900000 |

|

90 |

- |

364636 |

735138 |

1085600 |

- |

715098 |

|

91 |

364636 |

- |

350462 |

- |

715098 |

- |

|

99 |

- |

291709 |

70092 |

350462 |

- |

572079 |

|

19 |

- |

- |

34200 |

34200 |

- |

- |

|

Итого |

2854229 |

2854229 |

5417572 |

5417572 |

3630971 |

3630971 |

|

Счет №69 |

Счет №51 |

|||

|

Д |

К |

Д |

К |

|

|

Сн 27600 |

Сн 1764673 |

|||

|

2668 |

2842 |

1085600 |

2668 |

|

|

20240 |

21560 |

20240 |

||

|

4692 |

4998 |

4692 |

||

|

27600 |

29400 |

82600 |

||

|

Ск 29400 |

310000 |

|||

|

141600 |

||||

|

70092 |

||||

|

1085600 |

631892 |

|||

|

Ск 2218381 |

||||

|

Счет №70 |

Счет № 50 |

|||

|

Д |

К |

Д |

К |

|

|

Сн 80040 |

Сн 192920 |

|||

|

80040 |

98000 |

572 |

80040 |

|

|

12740 |

11960 |

|||

|

92780 |

98000 |

6000 |

||

|

Ск 85260 |

572 |

98000 |

||

|

Ск 95492 |

||||

|

Счет №68 |

Счет №08 |

|||

|

Д |

К |

Д |

К |

|

|

Сн 185480 |

Сн - |

|||

|

11960 |

12740 |

70000 |

70000 |

|

|

12600 |

165600 |

Ск - |

||

|

21600 |

70092 |

|||

|

70092 |

||||

|

116252 |

248432 |

|||

|

Ск 317660 |

||||

|

Счет №60 |

Счет №19 |

|||

|

Д |

К |

Д |

К |

|

|

Сн - |

Сн - |

|||

|

82600 |

70000 |

12600 |

12600 |

|

|

310000 |

12600 |

21600 |

21600 |

|

|

141600 |

310000 |

34200 |

34200 |

|

|

120000 |

Ск - |

|||

|

21600 |

||||

|

534200 |

534200 |

|||

|

Ск - |

||||

|

Счет №01 |

Счет №02 |

|||

|

Д |

К |

Д |

К |

|

|

Сн 532000 |

Сн 4764 |

|||

|

70000 |

4764 |

|||

|

Ск 602000 |

834 |

|||

|

1112 |

||||

|

6710 |

||||

|

Ск 11474 |

||||

|

Счет №44 |

Счет №71 |

|||

|

Д |

К |

Д |

К |

|

|

Сн - |

Сн- |

|||

|

4764 |

569538 |

6000 |

5428 |

|

|

834 |

572 |

|||

|

1112 |

6000 |

6000 |

||

|

98000 |

Ск - |

|||

|

2842 |

||||

|

21560 |

||||

|

4998 |

||||

|

310000 |

||||

|

5428 |

||||

|

120000 |

||||

|

569538 |

569538 |

|||

|

Ск - |

||||

|

Счет №41 |

Счет №62 |

|||

|

Д |

К |

Д |

К |

|

|

Сн - |

Сн - |

|||

|

569538 |

569538 |

1085600 |

1085600 |

|

|

Ск - |

Ск - |

|||

|

Счет №90 |

Счет №99 |

|||

|

Д |

К |

Д |

К |

|

|

Сн 364636 |

Сн 291709 |

|||

|

165600 |

1085600 |

70092 |

350462 |

|

|

569538 |

Ск 572079 |

|||

|

735138 |

1085600 |

|||

|

Ск 715098 |

||||

|

Счет №91 |

||||

|

Д |

К |

|||

|

Сн 364636 |

||||

|

350462 |

||||

|

Ск 715098 |

||||

- Анализ эффективности инвестиций в ценные бумаги (на примере ООО «Мирслава»)

- Налоговые регистры по НДФЛ (Экономическая сущность НДФЛ и характеристика его элементов)

- Счета и двойная запись (Сущность и содержание системы счетов бухгалтерского учёта)

- Отличие бухгалтерского учёта от налогового учёта (Методологические различия бухгалтерского и налогового учета)

- Автоматизированная форма (Современные методы автоматизации бухгалтерского учета)

- Цель, задачи налогового учета (Формирование регистров для целей налогообложения на предприятии)

- Особенности организационной культуры в немецких компаниях

- Психологии малых групп

- Мотивации персонала и проектирование систем стимулирования труда (Место мотивации в структуре личности)

- Невербальные проявления эмоциональных состояний человека

- Транспортный налог (Налоговая база, налоговый и отчётный период)

- Небанковские кредитные организации: виды, основные функции и операции, роль в кредитной системе РФ