Баланс и отчетность (ООО «Завод-новатор»)

Содержание:

Введение

Хозяйственная деятельность предприятия протекает непрерывно. Ежедневно на предприятии совершаются сотни хозяйственных операций. При этом хозяйственные средства и их источники постоянно находятся в движении, изменяются, что находит свое отражение на счетах бухгалтерского учета. На практике иногда требуется сделать «моментальный снимок» этого движения, который бы показал, как обстоят дела предприятия на определенную дату, каковы результаты его деятельности и его финансовое положение. Роль такого снимка играет бухгалтерский баланс. А цикл учетной работы завершается составлением отчетности [1].

Цель данной работы – изучить теоретические и практические аспекты баланса и отчетности. Для достижения поставленной цели необходимо решение следующих задач:

- изучить сущность баланса как общенаучного метода исследования и представления информации;

- ознакомиться с ролью бухгалтерского баланса и отчетности;

- изучить бухгалтерский баланс предприятия ООО «Завод-новатор» г. Белгорода;

- разработать рекомендации для анализируемого предприятия.

Предметом данной курсовой работы является совокупность процессов, явлений, отношений, закономерностей, связей, присущих балансу и отчетности и представляющих интерес с точки зрения цели исследования.

Теоретической и методологической основой данной работы являются труды специалистов в области бухгалтерского учета – Беспалов М.В., Абдукаримов И.Т., Курманова А.Х. и др.

Информационной базой работы являются законы РФ, официальные статистические данные РФ, публикации в научной и периодической печати, ресурсы интернет.

Глава 1. Теоретические аспекты баланса и отчетности

1.1 Сущность баланса и требования к нему

Бухгалтерский баланс – это элемент метода бухгалтерского учета, представляющий собой способ обобщенной группировки имущества организации по функциональной роли и источникам его образования в денежной оценке на определенную дату [2]. Это система показателей, сгруппированных в виде 2-сторонней таблицы в сводную ведомость, отражающую наличие хозяйственных средств и источников их формирования в денежной оценке на определенную дату.

Как отчетная форма бухгалтерский баланс имеет объективный характер и выражает процессы реально существующего мира [6]. В нем с одной стороны представлены хозяйственные средства по их видам, составу функциональной роли в процессе воспроизводства, а с другой стороны – по источникам их формирования и целевому назначению.

Данный баланс дает сведения статического характера, он отражает состояние средств и источников в виде конечных итогов. Итоговая стоимостная оценка хозяйственных средств, которыми располагает предприятие, отражается в активе баланса, а итоговая стоимостная оценка источников, за счет которых формируются хозяйственные средства, отражается в пассиве баланса. Поскольку каждому средству соответствует определенный источник его образования, суммы актива и пассива должны совпадать. Так как бухгалтерский учет ведется в стоимостном выражении, то хозяйственные средства и источники их образования в балансе отражаются в денежном выражении.

В бухгалтерском учете слово "баланс" имеет двойное значение и выступает [9]:

- как равенство итогов записей по дебету и кредиту счетов, по аналитическим счетам и синтетическом счетам и по активу и пассиву бухгалтерского баланса;

- как основная форма бухгалтерской отчетности, показывающая состояние имущества организации и источники его формирования в денежной оценке на определенную дату.

Бухгалтерский баланс должен характеризовать финансовое положение организации по состоянию на отчетную дату [10]. То есть состояние средств и их источников приводится на конкретный момент, но форма баланса предусматривает представление информации на несколько отчетных дат. Такое построение позволяет оценить состояние предприятия не только в статике, но и в динамике.

Бухгалтерский баланс как отчетная форма характеризует состояние имущества организации с точки зрения его состава и источников формирования на определенную дату и, в частности [6]:

- представляет состав и структуру средств и источников в разрезе видов и групп;

- оценивает удельный вес каждой группы средств и источников, а также их взаимосвязь и взаимозависимость;

- отражает количественные и структурные изменения в составе имущества и представляет собой способ обобщения совокупности имущества на определенный момент.

Требования к бухгалтерскому балансу [8]:

- Правдивость (документальная обоснованность показателей, обоснованность бухгалтерскими записями на счетах, обоснованность бухгалтерскими расчетами, обоснованность баланса инвентаризации);

- Реальность (соответствие оценок его статей объективной действительности);

- Единство баланса (построение его на единых принципах и оценке);

- Преемственность бухгалтерского баланса (последующий бухгалтерский баланс вытекает из текущего) [10];

- Ясность (доступность для понимания лиц его составляющих и всех, кто его анализирует) [8].

1.2 Виды и формы бухгалтерского баланса

В теории и практике бухгалтерского учета существует множество видов бухгалтерского баланса, которые отличаются по ряду признаков [3]:

- по источникам:

- книжные (составляют по данным счетов Главной книги без предварительной их проверки путем инвентаризации);

- инвентарные (составляют только по данным инвентаризации. Ее итог фиксирует величину актива. Бухгалтер, вычитая кредиторскую задолженность, определяет величину средств, вложенных собственником);

- генеральные (на основе книжных и инвентарных).

- по формам собственности:

- государственных учреждений;

- коммерческих организаций.

- по видам деятельности:

- коммерческих организаций;

- банка;

- страховщика.

- по наполняемости:

- единичные (отражает деятельность только одной организации);

- сводные (агрегирует данные включаемых в него индивидуальных балансов. В таком балансе отражается общее состояние средств группы организаций в целом).

- по времени составления формы:

- вступительные (составляют на момент возникновения организации. Он определяет сумму ценностей, с которой организация начинает свою деятельность, и составляется после регистрации устава организации и внесения в уставный капитал активов) [3];

- текущие (составляют в течение всего времени существования организации): а. начальные; б. промежуточные; в. заключительные;

- санируемые (составляются в тех случаях, когда организации приближаются к банкротству. В этих условиях организация стоит перед выбором: самоликвидироваться путем объявления о банкротстве или договориться с кредиторами об отсрочке платежей. Кредиторам необходимо знать, как велик понесенный убыток, поэтому санируемый баланс составляется с помощью аудитора еще до окончания отчетного периода в целях показать реальное положение дел);

- ликвидационные (формируют при ликвидации организации) [1];

- объединительные (формируют на основании передаточного акта при реорганизации в формах слияния нескольких организаций в одну или при присоединении одной или нескольких структурных единиц к данной организации);

- разделительные (составляют при реорганизации организации в формах разделения и выделения).

- по степени правомочия:

- юридические;

- отдельные.

- по форме построения:

- односторонние (актив сверху, пассив под активом, иногда наоборот);

- двусторонние (актив слева, пассив справа, иногда наоборот).

- по степени очистки формы [2]:

- брутто (включает в себя регулирующие статьи);

- нетто (не включает регулирующие статьи).

- по способу состояния формы:

- проверочные (простая типовая форма, утвержденная Министерством финансов РФ);

- оборотные (оборотно-сальдовые, используются для текущего контроля за полнотой проведенных хозяйственных операций) [13];

- шахматные (включает в себя все признаки оборотно-сальдового баланса, но использование шахматного оборотного баланса усиливает контроль за экономическими событиями, т.к. они обобщаются по однородным хозяйственным операциям).

- согласно принципам балансовой теории [1]:

- статические (имеющие оценочное значение, и показатели которого подкрепляются данными периодической инвентаризации);

- динамические (системная модель обобщенно отражающая кругооборот средств предприятия, а также финансовые отношения, возникающие в процессе такого кругооборота);

- органические;

- производные (полученные в результате трансформации первичных балансов).

1.3 Схемы построения бухгалтерского баланса в Российской Федерации и международной практике

Основным элементом бухгалтерского баланса является балансовая статья. Она характеризует отдельные виды экономических ресурсов и источники их образования. Балансовые статьи объединяются в подразделы и разделы баланса исходя из их экономического содержания и удобства представления информации для целей анализа. Современная методология оценки для целей учета и составления отчетности в качестве основной предусматривает, как правило оценку имущества, приобретенного за плату, путем суммирования фактически произведенных затрат на его покупку; имущества, полученное безвозмездно, по рыночной стоимости на дату оприходования имущества, произведенного в самой организации, по стоимости его изготовления. При этом в состав фактически произведенных затрат включаются, в частности, затраты на приобретение самого объекта имущества, уплачиваемые проценты по предоставленному при приобретении коммерческому кредиту, наценки (надбавки), комиссионные вознаграждения (стоимость услуг), уплачиваемые снабженческим, внешнеэкономическим и иным организациям, таможенные пошлины и иные платежи, затраты на транспортировку, хранение и доставку, осуществляемые силами сторонних организаций [2].

Объекты основных средств, прошедшие переоценку, отражаются в балансе по восстановительной стоимости [9]. В то же время внеоборотные активы (материальные и нематериальные) переносят свою стоимость на произведенный продукт (расходы отчетного периода) в течение срока полезного использования. В результате возникает потребность раскрытия в отчетности информации о первоначальной или восстановительной стоимости и суммах накопленной амортизации по амортизируемому имуществу.

Порядок отражения капитала и финансовых результатов деятельности организации в бухгалтерском учете и отчетности предполагает [5], что величина уставного (складочного) капитала и фактической задолженности учредителей (участников) по вкладам (взносам) в уставный (складочный) капитал отражаются в бухгалтерском балансе отдельно. При этом собственный капитал организации трактуется как стоимостная оценка доли собственников в активах данной организации. С точки зрения финансовой концепции, собственный капитал должен быть равен чистым активам данной организации. Поддержание финансового капитала требует признания прибыли организации только в случаях, если сумма чистых активов в конце отчетного периода превышает сумму чистых активов в начале периода. В бухгалтерском балансе финансовый результат отчетного периода отражается по статье 84 «Нераспределенная прибыль (непокрытый убыток)». Одним из вариантов отражения в годовом бухгалтерском балансе данных по группам статей 82 «Резервный капитал», 84 «Нераспределенная прибыль (непокрытый убыток)» является их отражение с учетом рассмотрения собственниками итогов деятельности организации за отчетный год, принятых решений о распределении прибыли, покрытии убытков, выплате дивидендов и пр [11]. Такой порядок позволяет рассматривать субсчет 84-1 как регулирующий к счету 84 «Нераспределенная прибыль (непокрытый убыток)», и при наличии непокрытых убытков отчетного периода он может показывать уменьшение собственного капитала организации. Следовательно, балансовые статьи можно разделить на два типа [6]:

- основные, отражающие избранную в соответствии с учетной политикой организации оценку показателей бухгалтерского баланса;

- регулирующие, уточняющие величину оценки основных статей до их остаточной либо рыночной стоимости, а также реальной величины (собственный капитал).

Регулирующие статьи повышают реальность балансовой информации. Они бывают двух видов: прямого и контрарного регулирования [1].

Прямые регулирующие статьи можно рассматривать как дополнение к основной статье баланса. Уточненная оценка показателя по основной статье равна сумме показателей основной и дополнительной статей. К прямым регулирующим статьям можно отнести амортизацию основных средств и нематериальных активов и все виды оценочных резервов. Эти статьи также называют контрактивными статьями, так как они регулируют показатели по основным статьям актива баланса.

Контрарные регулирующие статьи уточняют оценку по балансовым статьям 80 «Уставный капитал», 84 «Нераспределенная прибыль (непокрытый убыток)» и отражаются в пассиве баланса [11]. Их называют контрпассивными статьями. Бухгалтерский баланс, включающий регулирующие статьи, называется балансом-брутто, а без регулирующих статей – балансом-нетто.

В мировой практике применяются горизонтальная и вертикальная формы построения бухгалтерского баланса, но расположение отдельных статей в балансах разных стран может отличаться [6].

Статьи актива современного баланса, как правило, располагаются исходя из принципа ликвидности. Под ликвидностью статей баланса понимается их способность превращения в денежные средства без потери стоимости. Статьи пассива группируются в порядке изменения срочности платежей по обязательствам организации. Активы в балансе, составленном по Общепринятым принципам бухгалтерского учета (GAAP), располагаются в порядке убывания ликвидности балансовых статей: от денежных средств в кассе до нематериальных активов.

В российской практике, и в целом в европейской, баланс строится в соответствии с уравнением [5]:

Активы = капитал + обязательства

Активы показываются от наименее ликвидных до абсолютно ликвидных, а в пассиве сначала отражается собственный капитал, а затем обязательства в зависимости от степени срочности погашения – от наименее срочных к наиболее.

В США бухгалтерский баланс строится в соответствии с балансовым уравнением:

Активы = обязательства + капитал

Активы распределяются в порядке убывания ликвидности от денежных средств до нематериальных активов.

Построение пассива связано с убыванием срочности погашения обязательств.

В Англии бухгалтерский баланс строится по балансовому уравнению:

Активы – обязательства = капитал собственника

1.4 Порядок заполнения бухгалтерского баланса

Бухгалтерский баланс состоит из актива и пассива. В его составе выделяют 5 разделов [12]:

- Внеоборотные активы;

- Оборотные активы;

- Капитал и резервы;

- Долгосрочные обязательства;

- Краткосрочные обязательства.

В форме бухгалтерского баланса предусмотрено 6 колонок [5]:

- Пояснения

В них номер разделов/подразделов пояснений к бухгалтерскому балансу, где раскрывается более подробная информация по конкретной статье [8];

- Наименование показателя (название статьи);

- Код

По каждой статье четырехзначный код в рамках статистического наблюдения. Цифра 1 – номер формы, цифра 2 – номер раздела, цифра 3 – порядковый номер статьи, цифра 4 – обычно «0» расшифровка, цифра 5 – по усмотрению могут вводиться;

- Сведения на отчетную дату отчетного периода;

- Сведения на 31 декабря предыдущего года;

- Сведения на 31 декабря года предшествующего предыдущему.

Первый раздел баланса – «Внеоборотные активы» [12].

Раздел включает в свой состав недвижимое имущество, долгосрочные финансовые вложения и исключительные права:

- нематериальные активы;

- результаты исследований и разработок;

- нематериальные поисковые активы;

- материальные поисковые активы;

- основные средства;

- доходные вложения в материальные ценности;

- финансовые вложения;

- отложенные налоговые активы;

- прочие внеоборотные активы.

Основные средства и нематериальные активы в балансе отражаются по остаточной стоимости (за минусом начисленной амортизации) [9]. Земельные участки не подлежат начислению амортизации, т.к. их свойства не изменяются с течением времени.

Второй раздел баланса - «Оборотные активы» - это текущие активы сферы производства и обращения [2]:

- запасы;

- НДС по приобретенным ценностям;

- дебиторская задолженность;

- финансовые вложения за исключением денежных эквивалентов (не более 12 мес.);

- денежные средства и денежные эквиваленты;

- прочие внеоборотные активы.

Третий раздел баланса «Капитал и резервы» включает в себя следующие статьи [1]:

- уставный капитал (складочный капитал, уставный фонд, вклады товарищей);

- собственные акции, выкупленные у акционеров;

- переоценка внеоборотных активов;

- добавочный капитал (без переоценки);

- резервный капитал;

- нераспределенная прибыль (непокрытый убыток).

Четвертый раздел баланса «Долгосрочные обязательства» отражает задолженность предприятия кредитным организациям, государственным органам и состоит из следующих статей [2]:

- Заемные средства;

- Отложенные налоговые обязательства;

- Оценочные обязательства;

- Прочие обязательства.

Пятый раздел баланса «Краткосрочные обязательства» включает следующие статьи:

- займы и кредиты;

- кредиторская задолженность (поставщикам и подрядчикам, перед персоналом организации, перед государственными внебюджетными фондами, по налогам и сборам);

- задолженность участникам по выплате доходов;

- доходы будущих периодов;

- резервы предстоящих расходов [12].

1.5 Сущность отчетности и место баланса в ней

Цикл учетной работы завершается составлением отчетности. То есть составление отчетности – это заключительный этап учета хозяйственных процессов на предприятии за определенный промежуток времени. Отчетность – это совокупность сведений об имущественном, финансовом положении и результатах работы предприятия. Она позволяет оценить текущее состояние дел на предприятии и его изменения. Отчетность должна давать достоверное и полное представление о хозяйственной деятельности предприятия в целом [3].

Финансовая отчетность составляется на основе документально подтвержденных, выверенных записей на счетах бухгалтерского учета по установленным формам, поэтому до составления отчетности необходимо уточнить оценку активов и пассивов, для чего проводится инвентаризация [10]. Для сравнения в финансовой отчетности приводятся показатели предыдущего отчетного периода.

Бухгалтерская отчетность – информация о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период. Это любая информация, представленная в приемлемом для пользователя виде, составленная по данным бухгалтерского учета.

Отчетность необходима для администрации, так как она позволяет дать оценку деятельности предприятия, сделать анализ ранее принятых решений и является информационным обеспечением для принятия управленческих решений [5]. Финансовая отчетность является открытой для всех заинтересованных пользователей, как имеющих, так и не имеющих прямой финансовый интерес (акционеров, инвесторов, кредиторов, налоговых и контролирующих органов, фондов и статистических учреждений и др.). Для этих пользователей отчетность дает возможность сделать выводы о перспективах сотрудничества, платежеспособности предприятия, правильности расчета по налогам и т.д.

Каждый пользователь может найти в отчетности определенные данные, которые интересуют именно его [2]. Для понимания отчетности необходимо представлять наиболее полную развернутую картину хозяйственной деятельности организации, важно пользоваться инструментарием экономического анализа. Правильности выводов по отчетности способствует качественно составленная бухгалтерская финансовая отчетность, содержащая все необходимые сведения.

Основными требованиями, которые предъявляют к отчетности, являются [10]:

- достоверность – отчетность должна отражать реальные хозяйственные операции, которые можно легко проверить;

- полнота – отчетность должна содержать все необходимые данные для заинтересованных лиц и включать в себя соответствующие комментарии;

- нейтральность – отчетность не должна отражать интересы каких-либо лиц;

- преемственность – последовательность применения форм отчетности и их содержания от одного отчетного периода к другому.

Сущность бухгалтерского баланса проявляется в его назначении [6]. Он является частью метода бухгалтерского учета и одной из форм периодической и годовой отчетности.

Современное содержание бухгалтерского баланса ориентировано на представление информации пользователям. Бухгалтерский баланс позволяет анализировать финансовое состояние, финансовую устойчивость, платежеспособность, степень ликвидности и другие характеристики.

После написания данной главы, можно сделать вывод о том, что бухгалтерский баланс выражает процессы реально существующего мира. Посредством него можно получить информацию не только статического характера, но и динамического, поэтому целесообразно использовать данные баланса для оценки финансового положения организации.

В настоящий момент существует большое количество признаков отличия бухгалтерских балансов, как и самих видов балансов.

Также, обобщая вышеизложенное отметим, что на сегодняшний день в мире применяются горизонтальная и вертикальная формы построения бухгалтерского баланса, но расположение отдельных статей в балансах разных стран может отличаться. В России активы отражаются от наименее ликвидных до абсолютно ликвидных, а в пассиве сначала отражается собственный капитал, а затем обязательства в зависимости от степени срочности погашения – от наименее срочных к наиболее. Сумма капитала и обязательств равняется активам.

Бухгалтерский баланс состоит из пяти разделов: внеоборотные активы, оборотные активы, капитал и резервы, долгосрочные обязательства, краткосрочные обязательства. Каждый из разделов, в свою очередь, состоит из отдельных строк с определенными номерами.

Также, можно сделать вывод, что на сегодняшний день отчетность является важным источником информации, в ней можно найти необходимые данные о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период. Каждый пользователь может найти и проанализировать необходимую ему информацию в отчетности. Посредством бухгалтерского баланса сравнение возможно осуществить и в динамике.

Очень важно составлять отчетность в соответствии с требованиями, поскольку при неверном составлении пользователь будет дезориентирован и велика вероятность того, что он сделает неправильные выводы, что приведет, соответственно к определенным сложностям. К составлению отчетности нужно подходить ответственно.

Глава 2. Исследование бухгалтерского баланса ООО «Завод-новатор»

2.1 Исследование активов баланса

ООО «Завод-Новатор» – российское предприятие, находящиеся в г. Белгород, которое начало свою работу в 1974 году в качестве машиностроительного оборонного предприятия, а с 2005 года открыло новое направление – производство строительных металлических конструкций [4].

Сегодня ООО «Завод Новатор» является высокомеханизированным предприятием, оснащённым передовым оборудованием известных мировых и отечественных производителей, таких как «Voortman» (Голландия), Vernet Behringer (Франция), «BYSTRONIC LASER AG» (Швейцария). Это линии по обработке балки, сварке двутавровых профилей, по обработке листового проката, газорезательные машины для роспуска и фигурной резке листа, лазерный комплекс по обработке тонколистового проката, дробемётная и дробеструйные камеры и т.д. Наличие высококачественного раскройного и сварочного оборудования позволяет осуществлять выпуск металлоконструкций до 1500 тонн в месяц.

Инженерный центр ООО «Завод-Новатор» производит работы по проектированию строительных металлоконструкций в трёхмерном пространстве с применением программы «Tekla Structures» и других.

Завод аттестован на соответствия нового международного стандарта качества ISO 9001 : 2000.

ООО «Завод-новатор» развивается, и июле текущего года был заключен очередной контракт на изготовление металлоконструкций временных поддерживающих опор необходимых для монтажа несущих металлоконструкций кровли плавательного бассейна «Лужники» в г. Москва [7].

Обновленный бассейн «Лужники» станет первым в России многофункциональным плавательным центром и превратится в главную площадку Москвы для спортивного и семейного отдыха. Это первый в России проект такого уровня и масштаба.

В результате реконструкции потенциал бассейна значительно расширится: благодаря уникальной функциональности здесь одинаково

комфортно будут чувствовать себя как профессионалы, так и любители спортивного отдыха всех возрастов [7].

В связи с перекрытием бассейна крышей и устройством разноуровневых пространств а также появлением подземной части площадь здания увеличится до 42 000 м2. Это позволит и сохранить существующие возможности бассейна, и построить в новом многофункциональном плавательном центре спортивно-рекреационную зону, включающую комплекс водных развлечений для всей семьи.

Для любителей спортивного плавания останутся 50-метровые и 25-метровые дорожки, для желающих укрепить свое здоровье предусмотрены аква-процедуры и занятия лечебной водной гимнастикой, для взрослых – возможность как активного, так и спокойного отдыха, для детей – многочисленные спортивные секции и уроки плавания, а также специальная детская зона с SPA-салон.

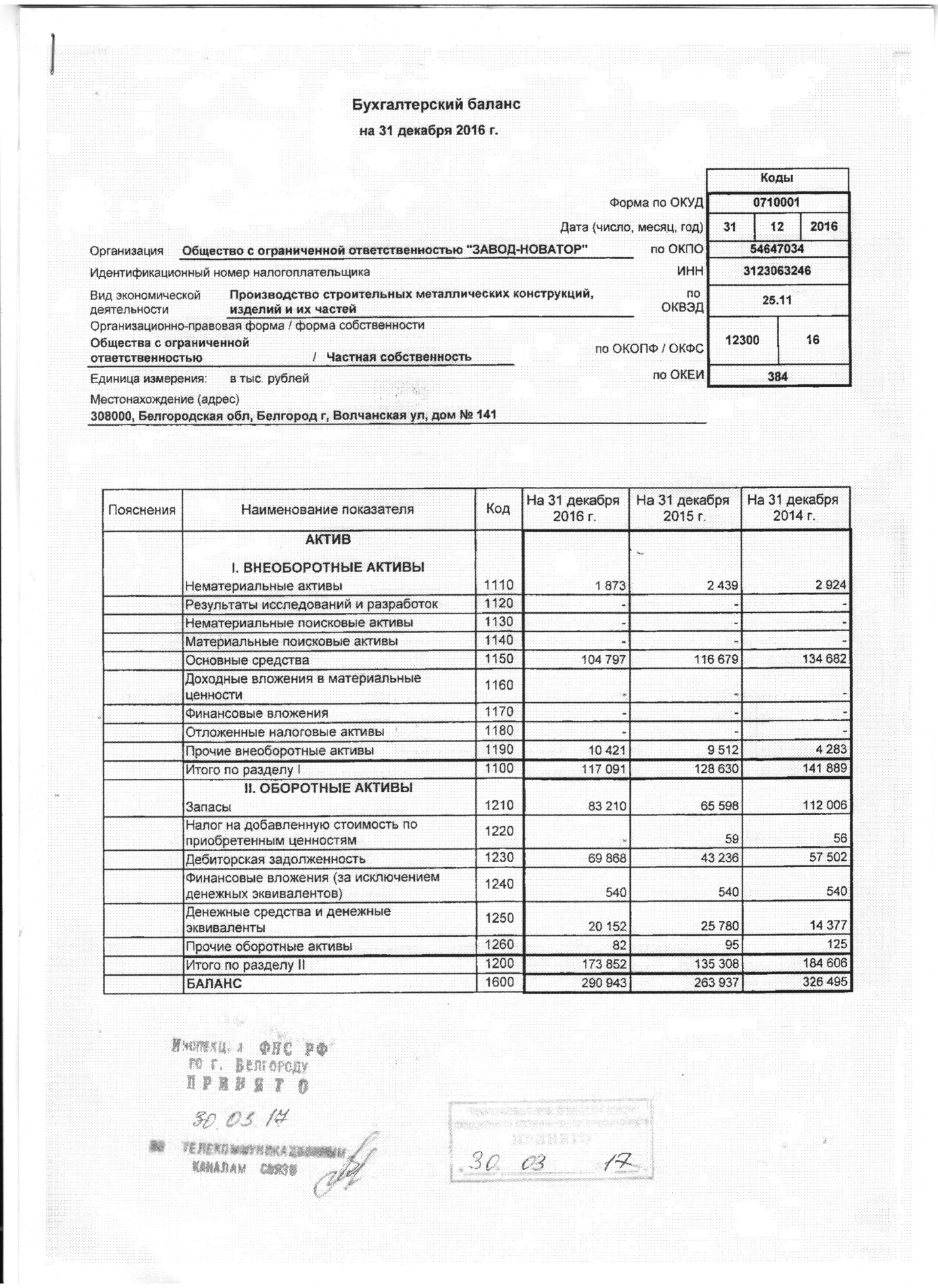

В рамках данной курсовой работы проанализируем бухгалтерский баланс ООО «Завод-новатор» (прил.1) [4].

Анализ финансового состояния всегда начинается с построения уплотненного аналитического баланса-нетто (он позволяет систематизировать и сводить воедино однородные статьи, характеризовать финансовое состояние), после чего проводят его анализ [1].

Рассмотрим аналитический уплотненный баланс активов, где помимо абсолютных значений показателей проанализируем их удельный вес в валюте баланса, изменения значений показателей в тыс.руб. и в процентах, а так же темп прироста значений показателей в 2014-2016 гг. (табл.1).

Таблица 1

Состав, структура и динамика активов организации

|

Показатель |

Коды строк, форма «1 |

Абсолютное значение, тыс.руб. |

Удельный вес, % |

Изменение |

|||||||||

|

На начало прошлого года |

На начало отчетного года |

На конец отчетного года |

На начало прошлого года |

На начало отчетного года |

На конец отчетного года |

Абсолютно-го значения, тыс. руб. |

Удельного веса, % |

Темп прироста цепной, % |

|||||

|

1. Внеоборот- ные активы – всего |

1100 |

141 889 |

128 630 |

117 091 |

43,46 |

48,74 |

40,25 |

-13259 |

-11539 |

5,28 |

- 8,49 |

- 9,34 |

- 8,97 |

|

В том числе: Нематериаль- ные активы |

1110 |

2 924 |

2 439 |

1 873 |

0,90 |

0,92 |

0,64 |

-485 |

-566 |

0,02 |

- 0,28 |

- 16,59 |

- 23,21 |

|

Результаты исследований и разработок |

1120 |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

Нематериаль- ные поисковые активы |

1130 |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

Материальные поисковые активы |

1140 |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

Основные средства |

1150 |

134 682 |

116 679 |

104 797 |

41,25 |

44,21 |

36,02 |

-18003 |

-11882 |

2,96 |

- 8,19 |

- 13,37 |

- 10,18 |

|

Доходные вложения в материальные ценности |

1160 |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

Финансовые вложения |

1170 |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

Отложенные налоговые активы |

1180 |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

Прочие внеобо- ротные активы |

1190 |

4 283 |

9 512 |

10 421 |

1,31 |

3,60 |

3,58 |

5229 |

909 |

2,29 |

- 0,02 |

122,09 |

9,56 |

|

2. Оборотные активы – всего |

1200 |

184 606 |

135 308 |

173 852 |

56,54 |

51,27 |

59,75 |

-49298 |

38544 |

- 5,27 |

8,48 |

- 26,70 |

28,49 |

|

В том числе: Запасы |

1210 |

112 006 |

65 598 |

83 210 |

34,31 |

24,85 |

28,60 |

-46408 |

17612 |

- 9,46 |

3,75 |

- 41,43 |

26,85 |

|

НДС по приоб- ретенным цен- ностям |

1220 |

56 |

59 |

- |

0,02 |

0,02 |

- |

3 |

- |

0 |

- |

5,36 |

- |

|

Дебиторская задолженность |

1230 |

57 502 |

43 236 |

69 868 |

17,61 |

16,38 |

24,01 |

-14266 |

26632 |

- 1,23 |

7,63 |

- 24,81 |

61,60 |

|

Финансовые вложения (за исключением денежных эквивалентов) |

1240 |

540 |

540 |

540 |

0,17 |

0,20 |

0,19 |

0 |

0 |

0,03 |

- 0,01 |

0 |

0 |

|

Денежные средства и денежные эквиваленты |

1250 |

14 377 |

25 780 |

20 152 |

4,40 |

9,77 |

6,93 |

11403 |

-5628 |

5,37 |

- 2,84 |

79,31 |

- 21,83 |

|

Прочие оборот- ные активы |

1260 |

125 |

95 |

82 |

0,04 |

0,04 |

0,03 |

-30 |

-13 |

0 |

- 0,01 |

- 24 |

- 13,68 |

|

Итого активы |

1600 |

326 495 |

263 938 |

290 943 |

100 |

100 |

100 |

-62557 |

27005 |

- |

- |

-19,16 |

10,23 |

Исходя из таблицы, можно сделать следующие выводы (прил.1):

Имущество организации на конец отчетного года увеличилось на 10,23 %, соответственно, на этот же процент увеличились и источники его формирования.

Внеоборотные активы снизились на 11 539 тыс. руб., их доля в имуществе организации снизилась на 8,49 %. Данное изменение произошло за счет снижения стоимости основных средств.

Стоит отметить, что нематериальные активы также снизились, но их процент снижения относительно основных средств незначителен – 0,28 %, а прочие внеоборотные активы, в свою очередь, уменьшились на 0,02 %.

Оборотные активы выросли на 38 544 тыс. руб., их доля возросла на 8,48 %. Значение запасов увеличилось на 17 612 тыс. руб., дебиторская задолженность возросла на 26 632 тыс. руб., прирост денежной наличности упал на 5 628 тыс. руб., краткосрочные финансовые вложения неизменны, но их доля незначительно снизилась.

2.2 Исследование пассивов баланса

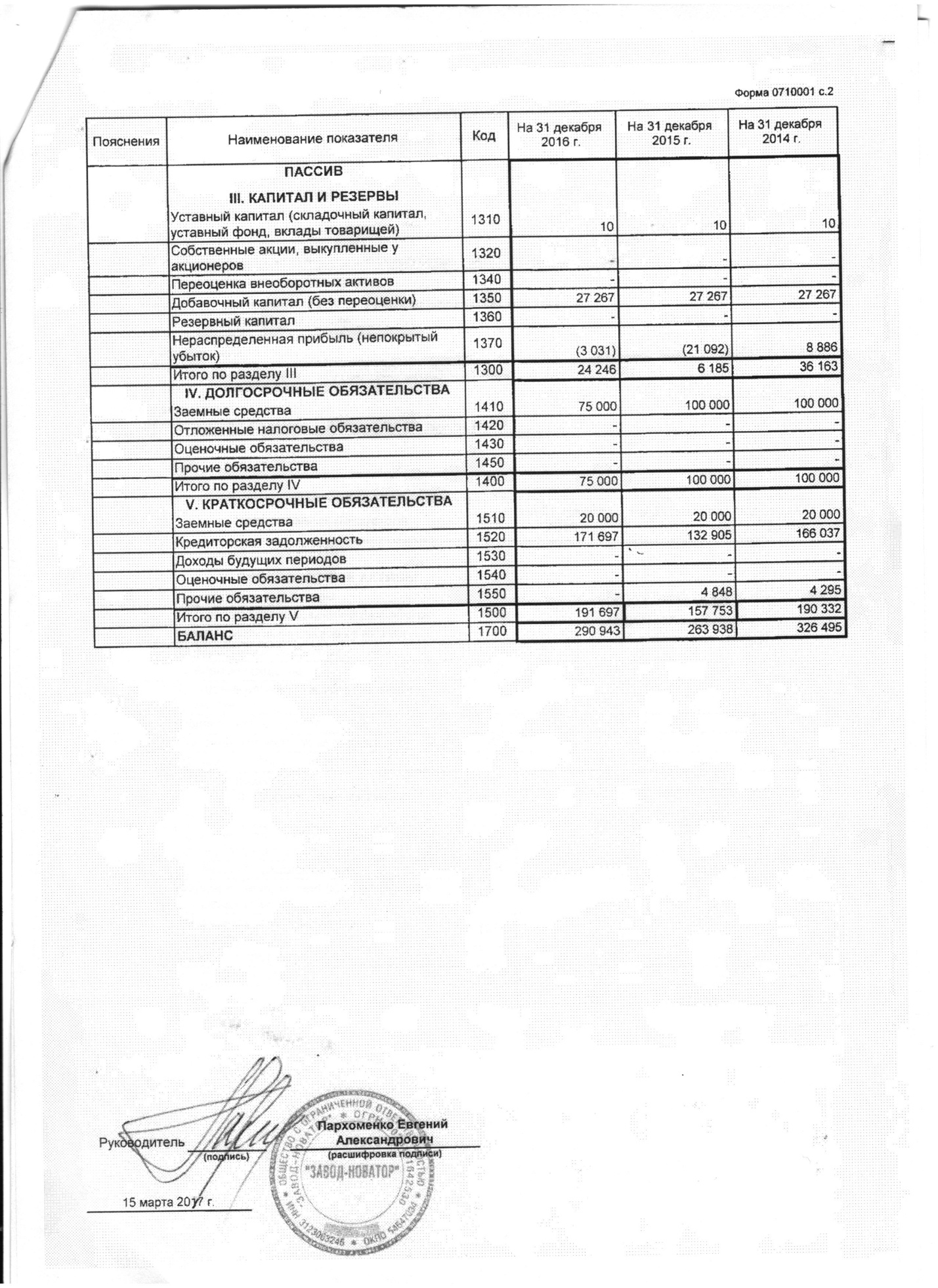

Аналогично проанализируем и состояние пассивов на предприятии (табл. 2) (прил.1).

Таблица 2

Состав, структура и динамика пассивов организации

|

Показатель |

Коды строк, форма «1 |

Абсолютное значение, тыс.руб. |

Удельный вес, % |

Изменение |

|||||||||

|

На начало прошлого года |

На начало отчетного года |

На конец отчетного года |

На начало прошлого года |

На начало отчетного года |

На конец отчетного года |

Абсолютно-го значения, тыс. руб. |

Удельного веса, % |

Темп прироста цепной, % |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

|

1. Капитал и резервы – всего |

1300 |

36 163 |

6 185 |

24 246 |

11,08 |

2,34 |

8,33 |

-29978 |

18061 |

-8,73 |

5,99 |

-82,90 |

292,01 |

|

В том числе: Уставный капи- тал (складочный капитал, устав- ный фонд, вкла- ды товарищей) |

1310 |

10 |

10 |

10 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Собственные акции, выкуплен- ные у акционеров |

1320 |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

Переоценка внеоборотных активов |

1340 |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

Добавочный капитал (без переоценки) |

1350 |

27 267 |

27 267 |

27 267 |

8,35 |

10,33 |

9,37 |

0 |

0 |

1,98 |

-0,96 |

0 |

0 |

|

Резервный капитал |

1360 |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

Нераспределен- ная прибыль (непокрытый убыток) |

1370 |

8 886 |

(21 092) |

(3 031) |

2,72 |

-7,99 |

-1,04 |

-29978 |

18061 |

-10,71 |

6,95 |

-337,36 |

-85,63 |

|

2. Долгосрочные обязательства – всего |

1400 |

100 000 |

100 000 |

75 000 |

30,63 |

37,89 |

25,78 |

0 |

-25000 |

7,26 |

-12,11 |

0 |

-25,00 |

|

В том числе: Заемные средства |

1410 |

100 000 |

100 000 |

75 000 |

30,63 |

37,89 |

25,78 |

0 |

-25000 |

7,26 |

-12,11 |

0 |

-25,00 |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

|

Отложенные налоговые обя- зательства |

1420 |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

Оценочные обязательства |

1430 |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

Прочие обяза- тельства |

1450 |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

3. Краткосроч- ные обязатель- ства – всего |

1500 |

190 332 |

157 753 |

191 697 |

58,30 |

59,77 |

65,89 |

-32579 |

33944 |

1,47 |

6,12 |

-17,12 |

21,52 |

|

В том числе: Заемные средства |

1510 |

20 000 |

20 000 |

20 000 |

6,13 |

7,58 |

6,87 |

0 |

0 |

1,45 |

-0,70 |

0 |

0 |

|

Кредиторская задолженность |

1520 |

166 037 |

132 905 |

171 697 |

50,85 |

50,35 |

59,01 |

-33132 |

38792 |

-0,50 |

8,66 |

-19,95 |

29,19 |

|

Доходы будущих периодов |

1530 |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

Оценочные обязательства |

1540 |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

Прочие обяза- тельства |

1550 |

4 295 |

4 848 |

- |

1,32 |

1,84 |

0 |

553 |

-4848 |

0,52 |

-1,84 |

12,88 |

-100 |

|

Итого капитал, в том числе: |

326 495 |

263 938 |

290 943 |

100 |

100 |

100 |

-62557 |

27005 |

0 |

0 |

-19,16 |

10,23 |

|

|

Собственный капитал |

36 163 |

6 185 |

24 246 |

11,08 |

2,34 |

8,33 |

-29978 |

18061 |

-0,09 |

0,06 |

-82,90 |

292,01 |

|

|

Заемный капитал |

290 332 |

257 753 |

266 697 |

88,92 |

97,66 |

91,67 |

-32579 |

8944 |

0,09 |

-0,06 |

-17,12 |

-3,48 |

|

Исходя из таблицы, можно сделать следующие выводы (прил.1):

В отчетном году капитал и резервы увеличились на 18 061 тыс. руб., их доля в валюте баланса возросла на 5,99 %.

Долгосрочные обязательства в абсолютной сумме снизились на 25 000 тыс. руб., при снижении их доли в валюте баланса на 12,11 %. Краткосрочные же обязательства напротив увеличились на 33 944 тыс. руб., доля которых увеличилась на 6,12 %. Кредиты и займы краткосрочные неизменны, но их доля снизилась на 0,70 %.

Организация за отчетный период, в отличие от предшествующего года, работала благополучно, так нераспределенная прибыль увеличилась на 18 061 тыс. руб. по сравнению с прошлым убыточным годом, когда нераспределенной прибыли не было, а был убыток в размере 29 978 тыс. руб. Удельный вес собственного капитала на конец года составил 8,33 %, тогда как на начало года он составлял 2,34 %, то есть имеется тенденция снижения.

Оценивая краткосрочные пассивы, следует отметить их увеличение на 33 944 тыс. руб. и этот прирост был обусловлен ростом кредиторской задолженности на 38 792 тыс. руб.

Глава 3. Рекомендации по улучшению финансового положения ООО «Завод-новатор»

В течение отчетного года учетная политика организации в части формирования имущества была направлена на увеличение оборотных активов и, прежде всего, запасов. Но, можно заметить и львиную долю увеличения дебиторской задолженности (прил.1).

В современных условиях, когда вероятность банкротства субъектов хозяйственной деятельности достаточно высока, практически каждое предприятие сталкивается в своей работе с невозможностью получения оплаты от дебитора. Необходимо решать данную проблему, рост дебиторской задолженности приводит предприятие к определённым финансовым трудностям. Желание всеми средствами нарастить объемы прибыли без учёта возможных последствий может привести к плачевным результатам.

Предприятию следует приложить усилия к уменьшению дебиторской задолженности. Ее невозврат – это потеря собственных денег для организации, а если количество безнадёжных неплательщиков растёт и соответствующие работы по возврату долгов не ведутся, то предприятию грозят убытки, ведущие к неминуемому банкротству [8].

Доля денежных средств в валюте баланса составила всего лишь 6,93 % и на конец года денежная наличность уменьшилась на 5628 тыс. руб.

Устойчивость финансового положения любой организации, прежде всего, зависит от того, насколько рационально вложены финансовые ресурсы в его имущество.

Также следует отметить, что основным источником финансирования имущества организации являлись привлеченные средства в виде кредитов, займов и кредиторской задолженности, что не очень благоприятно для организации. Но также, можно заметить, что предприятие наращивает собственный капитал. Следует уделить этому внимание, поскольку по этим показателям оценивается финансовая ситуация организации.

Преобладание собственных средств свидетельствует о хорошем финансовом положении, а доминирование заемных средств – о вероятной неустойчивости в финансовом плане. При преобладании собственных средств риск банкротства минимизируется.

Можно сделать вывод, что в целом ООО «Завод-новатор» в отчетном году функционирует благополучно, в отличие от прошлого года. Предприятие получает прибыль, а не убытки [4]. Но стоит обратить внимание не некоторые денежные показатели, указанные выше, для улучшения финансового положения организации.

Заключение

Исходя из поставленных задач в начале работы можно сделать следующие выводы:

Бухгалтерский баланс – это система показателей, сгруппированных в виде 2-сторонней таблицы в сводную ведомость, отражающую наличие хозяйственных средств и источников их формирования в денежной оценке на определенную дату. Как отчетная форма бухгалтерский баланс имеет объективный характер и выражает процессы реально существующего мира. В нем с одной стороны представлены хозяйственные средства по их видам, составу функциональной роли в процессе воспроизводства, а с другой стороны – по источникам их формирования и целевому назначению.

Бухгалтерский баланс должен характеризовать финансовое положение организации по состоянию на отчетную дату [10]. То есть состояние средств и их источников приводится на конкретный момент, но форма баланса предусматривает представление информации на несколько отчетных дат. Такое построение позволяет оценить состояние предприятия не только в статике, но и в динамике. В настоящий момент существует большое количество признаков отличия бухгалтерских балансов, как и самих видов балансов.

Бухгалтерский баланс состоит из пяти разделов: внеоборотные активы, оборотные активы, капитал и резервы, долгосрочные обязательства, краткосрочные обязательства. Каждый из разделов, в свою очередь, состоит из отдельных строк с определенными номерами.

В мире применяются горизонтальная и вертикальная формы построения бухгалтерского баланса, но расположение отдельных статей в балансах разных стран может отличаться. В России активы отражаются от наименее ликвидных до абсолютно ликвидных, а в пассиве сначала отражается собственный капитал, а затем обязательства в зависимости от степени срочности погашения – от наименее срочных к наиболее. Сумма капитала и обязательств равняется активам.

Современное содержание бухгалтерского баланса ориентировано на представление информации пользователям. Бухгалтерский баланс позволяет анализировать финансовое состояние, финансовую устойчивость, платежеспособность, степень ликвидности и другие характеристики.

Можно сделать вывод, что на сегодняшний день отчетность является важным источником информации, в ней можно найти необходимые данные о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период. Каждый пользователь может найти и проанализировать необходимую ему информацию в отчетности. Посредством бухгалтерского баланса сравнение возможно осуществить и в динамике.

Имущество ООО «Завод-новатор» на конец отчетного года увеличилось на 10,23 %, соответственно, на этот же процент увеличились и источники его формирования.

В отчетном году капитал и резервы увеличились на 18 061 тыс. руб., их доля в валюте баланса возросла на 5,99 % (прил.1). Долгосрочные обязательства в абсолютной сумме снизились на 25 000 тыс. руб., при снижении их доли в валюте баланса на 12,11 %. Краткосрочные же обязательства напротив увеличились на 33 944 тыс. руб., доля которых увеличилась на 6,12 %. Кредиты и займы краткосрочные неизменны, но их доля снизилась на 0,70 %.

В целом ООО «Завод-новатор» в отчетном году функционирует благополучно, в отличие от прошлого года. Предприятие получает прибыль, а не убытки. Но стоит обратить внимание не некоторые денежные показатели, указанные выше, для улучшения финансового положения организации.

Библиографический список

- Бабаев Ю.А. Бухгалтерский финансовый учет: Учебник / Ю.А.Бабаев, А.М.Петров и др.; Под ред. Ю.А.Бабаева - 5-e изд., перераб. и доп. - М.: Вузов. учеб.: НИЦ ИНФРА-М, 2015. – 463 с.

- Беспалов М.В. Бухгалтерская (финансовая) отчетность коммерческих предприятий: Учебное пособие / М.В. Беспалов, И.Т. Абдукаримов. - М.: НИЦ ИНФРА-М, 2013. – 192 с.

- Бухгалтерский баланс // URL: http://fb.ru (дата обращения: 02.11.2017).

- Завод-новатор // URL: http://novator-bel.ru/ (дата обращения: 01.11.2017).

- Клинов Н.Н. Практика составления бухгалтерской отчетности за 2016 год: состав и детализация показателей, особенности формирования бухгалтерского баланса// Аудиторские ведомости. – 2016, – №11. – С. 7-9.

- Курманова А.Х. Бухгалтерская (финансовая) отчетность: учеб. пособие / А.Х. Курманова. Оренбург: ИПК «Университет», 2013. – 371 с.

- Лужники // URL: http://www.luzhniki.ru/ (дата обращения: 01.11.2017).

- Мещеряков В.И. Годовой отчет 2016// Агенство бухгалтерской информации. – 2016, - №13. С. 18-20.

- Приказ Минфина РФ от 29.07.1998 N 34н (ред. от 24.12.2010, с изм. от 08.07.2016) "Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации".

- Приказ Минфина РФ от 06.07.1999 N 43н (ред. от 08.11.2010) "Об утверждении Положения по бухгалтерскому учету "Бухгалтерская отчетность организации" (ПБУ 4/99)".

- Приказ Минфина РФ от 31.10.2000 N 94н (ред. от 08.11.2010) "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению".

- Приказ Минфина РФ от 02.07.2010 № 66н (в ред. Приказа Минфина России от 06.04.2015 № 57н).

- Федеральный закон "О бухгалтерском учете" от 06.12.2011 N 402-ФЗ.

Приложение 1

Источник: официальный сайт ООО «Завод-новатор»

- Социальное страхование и его функции (система социальной защиты населения, состав ее элементов)

- Социальное страхование и его функции (сущность социального страховании как элемента системы социальной защиты населения)

- ПОНЯТИЕ И ПРИЗНАКИ СУБЪЕКТОВ ПРЕДПРИНИМАТЕЛЬСКОГО ПРАВА

- Понятие, виды и правовой режим ценных бумаг (общественные отношения, складывающиеся в связи с функционированием рынка ценных бумаг)

- Оборотные активы предприятия (на примере АО «Сокольский ДОК» )

- Теория происхождения права.

- Теоретические основы маркетинга на предприятии.

- Реклама как сигнал и как информация (Организация рекламной деятельности)

- Оценка и калькуляция.

- Изучение эволюции антимонопольного законодательства в разных странах.

- Операции производимые с данными (Общая характеристика операций, производимых с данными)

- Конкурентные стратегии фирм на внутреннем и/или мировом рынках»