Баланс и отчетность (ООО «ЗООСИТИ-5»)

Содержание:

ВВЕДЕНИЕ

В настоящее время национальная экономика характеризуется кризисными явлениями и инфляционными процессами. В таких сложных и неоднозначных условиях все организации прилагают максимум усилий, чтобы поддерживать и при возможности укреплять свое финансовое состояние. Однако для оценки имеющегося состояния и формирования планов на перспективу, управленцам необходима полная и достоверная информация о результатах деятельности предприятия. Однако в подобной информации могут быть заинтересованы не только внутренние пользователи (менеджеры предприятия), но и внешние – инвесторы, банки, контролирующие органы. Основным источником вышеописанной информации является годовая бухгалтерская (финансовая) отчетность, поскольку б бухгалтерском балансе и приложениях к нему содержится полная и достоверная информация о результатах деятельности предприятия как за истекший период, так и за несколько предшествующих, что позволяет провести анализ не только текущего положения дел на фирме, но и оценить их динамику.

Таким образом, рассмотрение теоретических и практических вопросов о формировании и анализе годовой финансовой отчетности видится наиболее актуальным.

Целью исследования является исследование годовой отчетности на предмет ее аналитических возможностей.

Для достижения поставленной цели были сформулированы следующие задачи:

1) определить теоретические основы формирования бухгалтерской отчетности организации;

2) определить методологические аспекты анализа бухгалтерской отчетности организации;

3) провести анализ показателей финансово-хозяйственной деятельности ООО «ЗООСИТИ-5»;

4) разработать мероприятия по улучшению показателей финансово-хозяйственной деятельности ООО «ЗООСИТИ-5».

Объект исследования – годовая финансовая отчетность предприятия.

Предмет исследования – ООО «ЗООСИТИ-5».

1.Теоретические основы формирования бухгалтерской отчетности организации

1.1.Порядок формирования бухгалтерской отчетности организации

Развитие ученой мысли в России, и политические особенности страны повлияли на характер нормативных документов в отношении требований, предъявляемых к финансовой отчетности, а также на ее сущность и цели [24, с.37].

Весомый вклад в вопросы периодизации бухгалтерской отчетности внесли такие российские исследователи как Д.Я.Соломатин, Д.М.Кочетков, Т.Я.Прокудин и.т.д. Историю развития бухгалтерского учета и отчетности в своих трудах излагал и заслуженный деятель науки PФ Я.В.Соколов [21, с.42].

По мнению Д.Я, Соломина существует 5 этапов развития бухгалтерской отчетности в России (рис. 1.1).

Рисунок1.1 – Этапы развития бухгалтерской отчетности в России

В отечественной экономике бухгалтерская отчетность является основным средством коммуникации организаций с другими экономическими субъектами, а также с государственными и общественными организациями.

Не так давно были внесены существенные изменения в содержание форм официальной отчетности экономического субъекта, с целью соответствия требованиям международных стандартов.

Согласно ПБУ 4/99 в состав бухгалтерской отчетности экономического субъекта входят следующие элементы. На рисунке 1.2 представим их.

Рисунок 1.2 – Элементы финансовой отчетности[2]

Формирование бухгалтерской отчетности является процессом, который поводит итоги ведения бухгалтерского учета. Причем он не сводится к обычному заполнению документальных форм, так как объединение и изложение информации по финансовым процессам требует предварительной подготовки, систематизации и проведения расчетов. Основным ключевым моментом здесь является соблюдение технологии составления бухгалтерской отчетности.

При формировании бухгалтерской отчетности каждый хозяйствующий субъект должен придерживаться определенных принципов представленных на (рис. 1.3).

Рисунок 1.3 – Принципы формирования годовой бухгалтерской отчетности

Бухгалтерская отчетность представляет собой вид документации, которая полностью отражает финансовое состояние хозяйствующего субъекта.

В связи с этим при составлении бухгалтерской отчетности всегда требуется соблюсти последовательность этапов, начиная с подготовительных работ и заканчивая собственно ее формированием. Благодаря этому можно добиться корректности и достоверности отчетов [24, с.37].

Формирование бухгалтерской отчетности требует:

- Проверки соответствия информации на счетах бухгалтерского учета первичным документам;

На данном этапе осуществляется проверка полноты сдачи в бухгалтерию организации первичных документов от цехов, складов, подотчетных лиц и т. д. Одновременно проверяется, все ли имеющиеся первичные документы нашли свое отражение в бухгалтерском учете. В случае необходимости первичные учетные документы должны быть восстановлены до составления отчетности. Производится проверка соответствия данных первичных учетных документов данным бухгалтерского учета [18, с.23].

- Проведение инвентаризация кассы и имущества компании;

На данном этапе осуществляется утверждение и отражение результатов инвентаризации в бухгалтерском учете;

- Корректировка данных бухгалтерского учета при выявлении отклонений;

- Закрытие счетов;

-Реформация баланса;

На данном этапе закрываются счета 90 «Продажи»,91 «Прочие доходы и расходы», тем самым определяется чистая прибыль или убыток компании, которая со счета 99 «Прибыль и убытки» списывается на счет 84 «Нераспределенная прибыль» [13, с.2].

- Непосредственно составление бухгалтерской отчетности.

Данный этап подразумевает составление бухгалтерского баланса и других форм отчетности на основании записей содержащихся в Главной книги.

Весь порядок составления бухгалтерской отчетности регулируется ПБУ 4/99. Данное положение включает ряд основополагающих принципов[2]:

1.Необходимость соблюдения достоверности отражаемой информации;

2. Данные необходимо отражать с учетом сведений о подразделениях, филиалах, представительствах;

3. При формировании отчетности необходимо использовать актуальные формы;

4.Заполнение отчетов с учетом показателей за два предшествующих года;

5.Соблюдение порядка раскрытия информации в зависимости от значения показателей. Если числовые значения по тому или иному показателю отсутствуют, проставляется прочерк. Если показатели существенные, они отражаются обособленно, если несущественные - раскрываются в пояснениях.

6.Последний день отчетного периода является отчетной датой;

7.Отчетный период с 1 января по 31 декабря, для вновь образовавшихся организаций отчетной датой принято считать дату внесения в единый государственный реестр по 31 декабря.

8.Бухгалтерская отчетность должна содержать все необходимые реквизиты и составляться на русском языке, с применением валюты Российской Федерации;

9. Подписывается отчетность руководителем организации или уполномоченным лицом[2].

С 2011 года статьи в бухгалтерском балансе отражаются на конец отчетного периода, на конец предыдущего года, а также на конец, предшествующего предыдущему.

При заполнении бухгалтерского баланса, экономические субъекты придерживаются следующих правил[15, с.72]:

- в балансе отражают по остаточной стоимости нематериальные активы, основные средства, а также доходные вложения в материальные ценности;

- стоимость остатков товаров и прочих материальных ценностей отражают в активе баланса за вычетом суммы резерва под снижение стоимости материальных ценностей;

- при создании резерва по сомнительным долгам, остаток дебиторской задолженности отражается в активе бухгалтерского баланса за вычетом суммы этого резерва.

Баланс состоит из следующих разделов: внеоборотные и оборотные активы, а также капитал и резервы, долгосрочные и краткосрочные обязательства.

Главный принцип бухгалтерского баланса – это сохранения равенства актива и пассива.

Отчет о финансовых результатах необходимо заполнять с учетом следующего порядка:

- расходы организации необходимо разделить на расходы по основному виду деятельности и расходы не связанные с деятельностью компании;

- выручка хозяйствующего субъекта отражается за вычетом НДС, акцизов и прочих налогов;

- себестоимость формируется без учета управленческих и коммерческих расходов;

- отражается сумма чистой прибыли.

В пояснениях к бухгалтерскому балансу раскрывают информацию о разных аспектах хозяйственной жизни, также в пояснениях необходимо отражать информацию об изменении капитала и о движении денежных средств.

Таким образом, информация, содержащаяся в годовой бухгалтерской отчетности отражает все основные аспекты финансово-хозяйственной деятельности организации и по результатам ее анализа можно сделать выводы о положении дел в организации и ее финансовой устойчивости, а также планировать различные направления совершенствования деятельности

1.2. Аналитические возможности бухгалтерской отчетности организации

Рассмотрим аналитические возможности бухгалтерской отчетности как информационной базы анализа.

В экономической литературе, бухгалтерская отчетность рассматривается с точки зрения источника информации для анализа финансового состояния, однако ее возможности гораздо шире, что позволяет давать оценку уровню и динамике большой группы технико-экономических показателей, которые характеризуют материально-производственную базу экономического субъекта и эффективность использования его ресурсов [12, с.73].

На основании анализа различных показателей можно дать характеристику развития хозяйствующего субъекта по многим направлениям:

-обеспеченность ресурсами и их динамика;

- уровень затрат;

-эффективность использования ресурсов;

- объем и динамика продаж;

- рентабельность производства;

- финансовые результаты и.т.п.

Бухгалтерская отчетность является важным источников информации и для управленческого анализа. Необходимо отметить, что с введением в 2011 году новых форм бухгалтерской отчетности значительно расширились границы предоставляемой информации за счет более детальной расшифровки отчетных показателей [11, с.42].

В (таблице 1.1) представлены аналитические возможности бухгалтерской отчетности.

Таблица 1.1

Аналитические возможности бухгалтерской отчетности [11, с.56]

|

Форма бухгалтерской отчетности |

Основные направления анализа |

|---|---|

|

Бухгалтерский баланс |

1.Осуществляется анализ динамики и структуры активов и источников их образования; |

|

2. Экспресс-анализ финансового состояния хозяйствующего субъекта |

|

|

3.Анализ платежеспособности на основе оценки ликвидности баланса |

|

|

4.Анализ финансовой устойчивости на основании определения типа финансовой ситуации |

|

|

5.Анализ коэффициентов финансовой устойчивости хозяйствующего субъекта |

|

|

6.Анализ деловой активности |

|

|

7.Анализ потенциального банкротства |

|

|

Отчет о финансовых результатах |

1.Анализ доходов и расходов хозяйствующего субъекта |

|

2.Анализ уровня и динамики финансовых результатах |

|

|

3.Анализ рентабельности |

|

|

4.Факторный анализ финансовых результатов |

|

|

Отчет об изменениях капитала |

1.Анализ наличия, состава и движения собственного капитала |

|

2.Анализ чистых активов |

|

|

Отчет о движение денежных средств |

1.Анализ движения денежных средств хозяйствующего субъекта прямым методом |

|

2.Расчет и анализ эффективности денежных потоков |

|

|

Пояснения |

Динамика важнейших экономических и финансовых показателей организации за ряд лет; - уточнения к показателям представленных в бухгалтерском балансе и отчет о финансовых результатах. |

|

Отчет о целевом использовании денежных средств |

Анализ вступительных (паевые) и членских взносы; - Анализ добровольных взнос вкладчиков; - Анализ целевых взносов на приобретение (создание) объектов основных средств, инвентаря и иного имущества общего пользования; -Анализ средств финансового обеспечения на осуществление целевых программ, предусмотренных сметой некоммерческой организации; - Анализ пожертвования, внесенные жертвователем (жертвователями) в виде денежных средств и в натуральной форме; - Анализ прочих поступлений. |

Прежде всего,в процессе анализа финансовой отчетности оцениваетсяинформация, содержащаяся в бухгалтерском балансе. Эта информация дает возможность оценивать состояние предприятия в предыдущих периодах с целью прогнозирования ее жизнеспособности в будущем, кроме того определяются такие важные характеристики предприятия, которые свидетельствуют о ее финансовой устойчивости и независимости или угрозе банкротства. Успех анализа на данном этапе в большей мере зависит от достоверности отчетной информации.

Наряду с руководителями и учредителями предприятия финансовым анализом занимаются также следующие лица (рис. 1.4).

Рисунок 1.4 – Лица, заинтересованные в анализе отчетности

В условиях нестабильной экономической ситуации в стране и в мире все большее внимание теоретиков и практиков привлекают методологические аспекты анализа основных показателей отчетности.

Методологические приемы анализа - это система алгоритмов и правил, гарантирующих эффективное приложение метода[11, с.34].

К наиболее часто используемым методологическим приемам анализа финансовой отчетности относят (рис. 1.5).

Рисунок 1.5 – Основные методологические приемы анализа финансовой отчетности

Для анализа бухгалтерской отчетности, организации, чаще всего используют метод финансовых коэффициентов, согласно которому предварительно устанавливают группы основных показателей, а именно - показателей ликвидности, устойчивости, задолженности, оборачиваемости, прибыльности, а далее сравнивают их значение с нормативными, а также со значениями за предыдущие периоды.

2. Анализ основных показателей результатов финансово-хозяйственной деятельностиООО «ЗООСИТИ-5»

2.1. Организационно-экономическая характеристика

ООО «ЗООСИТИ-5»

Полное и сокращенное наименование организации: Общество с ограниченной ответственностью «ЗООСИТИ-5», ООО «ЗООСИТИ-5».

ООО «ЗООСИТИ-5» имеет статус юридического лица со своим самостоятельным балансом, обособленным имуществом, расчетным счетом и иными счетами в банках, печатью, штампами, фирменной символикой, бланками и иными необходимыми реквизитами. Может выступать в суде в роли истца и ответчика.

Процесс управления предприятием представляет собой совокупность взаимосвязанных мероприятий и логических действий, направленных на обеспечение оптимального соотношения рабочей силы, материальных и финансовых ресурсов.

Основным видом деятельности организации является торговля домашними животными и кормами в специализированных магазинах.

Организация ООО «ЗООСИТИ-5» предлагает своим покупателем широкую линейку в ассортименте:

- товары для собак;

- товары для кошек;

- миски, поилки и коврики под них для кошек и собак;

- для сна и отдых питомцев;

- инструменты по уходу;

- груминг;

- товары в дорогу, путешествия, на прогулку;

- товары для мелких домашних животных;

- товары для птиц;

- средства для поддержания чистоты и порядка в доме и др.

Основными партнерами организации являются: сеть ветеринарных клиник «Свой доктор +», ЗооКлуб, Международный научный центр лечения и реабилитации животных, Международный благотворительный фонд помощи животным и др.

Следует рассмотреть организационный процесс ООО «ЗООСИТИ-5». На (рисунке 2.1) представлена организационная структура организации.

Рисунок 2.1 – Организационная структура управления

Такая структура управления имеет свои как преимущества, так и недостатки, (рисунок 2.2)

Рисунок 2.2 - Преимущества и недостатки линейной структуры управления

Генеральному директору подчиняется главный бухгалтер, ветеринарные врачи, контролер, продавец-консультант, аквариумист.

2.2. Анализ структуры и динамика бухгалтерского баланса ООО «ЗООСИТИ-5»

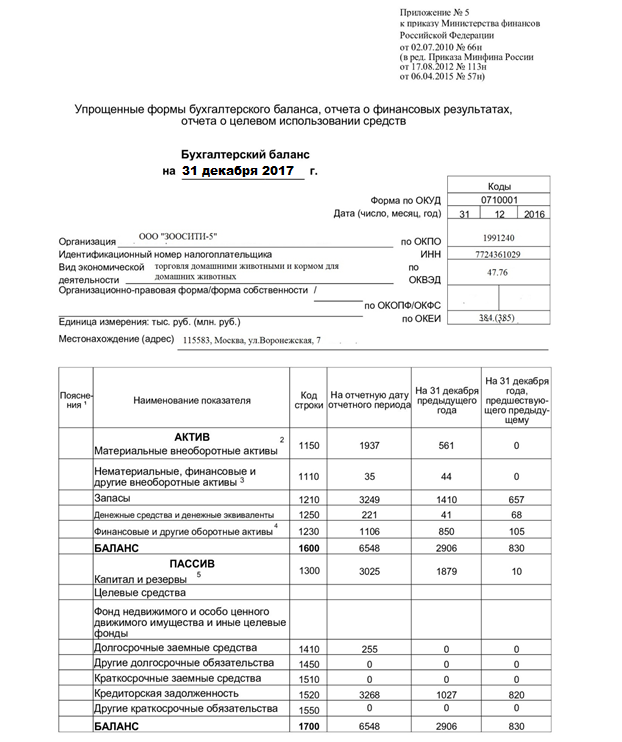

Для того, чтобы провести анализ динамики и структуры баланса необходимо воспользоваться данными бухгалтерского баланса ООО «ЗООСИТИ-5», приведенными в приложении 1.

Вертикальный анализ бухгалтерского баланса ООО «ЗООСИТИ-5» представлен в таблице 2.1.

Таблица 2.1

Вертикальный анализ бухгалтерского баланса за 2015 - 2017 года

|

Наименования позиций |

2015 |

2016 |

2017 |

|||

|

Тыс. руб. |

Доля, % |

Тыс. руб. |

Доля, % |

Тыс.руб |

Доля,% |

|

|

АКТИВ |

||||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

||||||

|

Нематериальные активы |

0 |

0,00 |

55 |

1,89 |

35 |

0,53 |

|

Основные средства |

0 |

0,00 |

561 |

19,30 |

1937 |

29,58 |

|

Итого по разделу I |

0 |

0,00 |

616 |

21,19 |

1972 |

30,11 |

|

II. ОБОРОТНЫЕ АКТИВЫ |

||||||

|

Запасы |

657 |

79,15 |

1410 |

48,52 |

3249 |

49,61 |

|

Дебиторская задолженность |

105 |

12,65 |

850 |

29,24 |

1106 |

16,89 |

|

Денежные средства и денежные эквиваленты |

68 |

8,20 |

41 |

1,05 |

221 |

3,39 |

|

Итого по разделу II |

830 |

100,00 |

2290 |

78,81 |

4576 |

69,89 |

|

БАЛАНС |

830 |

100,00 |

2906 |

100,0 |

6548 |

100,0 |

|

ПАССИВ |

||||||

|

III. КАПИТАЛ И РЕЗЕРВЫ |

||||||

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

10 |

1,20 |

10 |

0,34 |

10 |

0,17 |

|

Нераспределенная прибыль |

0 |

0,00 |

1869 |

64,31 |

3015 |

46,04 |

|

Итого по разделу III |

10 |

1,20 |

1879 |

64,65 |

3025 |

46,21 |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||||

|

Заемные средства |

0 |

0,00 |

0 |

0,00 |

255 |

3,89 |

|

Итого по разделу IV |

0 |

0,00 |

0 |

0,00 |

255 |

3,89 |

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||||

|

Кредиторская задолженность |

820 |

98,80 |

1027 |

35,35 |

3268 |

49,90 |

|

Итого по разделу V |

820 |

98,80 |

1027 |

35,35 |

3268 |

49,90 |

|

БАЛАНС |

830 |

100,00 |

2906 |

100,0 |

6548 |

100,0 |

Таким образом, анализ данных таблицы 2.1 показывает, что в структуре активов организации наибольший удельный вес приходиться на оборотные активы. На долю внеоборотных активов в 2015 г. приходиться – 0%, в 2016 г. – 21,194%, в 2017 г. – 30,11%. Отмечено увеличение доли внеоборотных активов в структуре имущества организации. За счет увеличения доли основных средств произошло увеличение доли внеоборотных активов. На долю нематериальных активов приходиться в 2015 г. – 0%, в 2016 г. – 1,89%, в 2017 г. – 0,53%.

Доля оборотных средств компании снижается, так с 100% в 2015 г. до 69,90% в 2017 г.

Наибольшая доля в структуре оборотных активов приходится на статью запасы в 2015 г. – 79,15%, в 2016 г. – 48,15%, в 2017 г. – 49,61%. Однако доля запасов в структуре имущества компании снижается.

На долю дебиторской задолженности приходиться – в конце 2017 г. – 16,89, что ниже уровня 2016 г.

Доля денежных средств составляет в 2017 году – 3,39%, а годом ранее – 1,05%, в 2015 г. – 8,20%

Из данных таблицы 2.1 видно, что на долю собственных средств приходиться в 2015 г. – 1,20%, а в 2017 г.- 46,21%. Резкий рост собственного капитала произошел за счет увеличение нераспределенной прибыли.

В 2017 г. руководство компании для осуществления своей предпринимательской деятельности привлекает и долгосрочные заемные средства в размере 255 тыс.руб., их доля составляет 3,89%. На долю краткосрочных обязательств приходиться в 2017 г. 49,90%, а в конце 2015 г. – 98,80%.

Таким образом, имущество ООО «ЗООСИТИ-5» сформировано за счет собственных и заемных средств, наибольшая доля приходиться на заемные источники финансирования, в частности на кредиторскую задолженность.

Проведем горизонтальный анализ бухгалтерского баланса организации ООО «ЗООСИТИ-5», (таблица 2.2).

Таблица 2.2

Горизонтальный анализ бухгалтерского баланса ООО «ЗООСИТИ-5»за 2015- 2017 года, тыс. руб.

|

Наименования позиций |

2015год |

2016год |

Изменения |

2017 год |

Изменения |

|||

|

абс. тыс. руб. |

в % |

абс. тыс. руб. |

в % |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

|

АКТИВ |

||||||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

||||||||

|

Нематериальные активы |

0 |

44 |

44 |

100.00 |

35 |

-9 |

-20.45 |

|

|

Основные средства |

0 |

561 |

561 |

100.00 |

1937 |

1376 |

245.27 |

|

|

Итого по разделу I |

0 |

616 |

616 |

100.00 |

1972 |

1356 |

220.12 |

|

|

II. ОБОРОТНЫЕ АКТИВЫ |

||||||||

|

Запасы |

657 |

1410 |

753 |

114.61 |

3249 |

1839 |

130.42 |

|

|

Дебиторская задолженность |

105 |

850 |

745 |

709.52 |

1106 |

256 |

30.11 |

|

|

Денежные средства и денежные эквиваленты |

68 |

41 |

-27 |

-39.70 |

221 |

180 |

439.02 |

|

|

Итого по разделу II |

830 |

2290 |

1460 |

175.90 |

4576 |

2286 |

99.82 |

|

|

БАЛАНС |

830 |

2906 |

2076 |

250.12 |

6548 |

3642 |

125.32 |

|

|

ПАССИВ |

||||||||

|

III. КАПИТАЛ И РЕЗЕРВЫ |

||||||||

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

10 |

10 |

0 |

0.00 |

10 |

0 |

0.00 |

|

|

Нераспределенная прибыль (непокрытый убыток) |

0 |

1869 |

1869 |

100.00 |

3015 |

1146 |

61.31 |

|

|

Итого по разделу III |

10 |

1879 |

1869 |

100.00 |

3025 |

1146 |

60.98 |

|

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||||||

|

Заемные средства |

0 |

0 |

0 |

0.00 |

255 |

255 |

100.00 |

|

|

Итого по разделу IV |

0 |

0 |

0 |

0.00 |

255 |

255 |

100.00 |

|

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||||||

|

Кредиторская задолженность |

820 |

1027 |

207 |

25.24 |

3268 |

2241 |

218.20 |

|

|

Итого по разделу V |

820 |

1027 |

207 |

25.24 |

3268 |

2241 |

218.20 |

|

|

БАЛАНС |

830 |

2906 |

2076 |

250.12 |

6548 |

3642 |

125.32 |

|

На основании проведенного горизонтального анализа актива баланса можно сделать вывод, что в 2017 году общая величина активов предприятия, в сравнении с предыдущим годом увеличилась, в результате чего в 2017 году актив баланса и валюта баланса составили 6548 тыс. руб.

В 2016, 2017 гг. руководство организации инвестирует денежные средства на приобретение основных средств и запасов, так увеличение стоимости основных средств составило 1376 тыс. руб. или 245,27%, запасы компании пополнились на сумму 1839 тыс. руб.

В ходе анализа дебиторской задолженности ООО «ЗООСИТИ-5», необходимо отметить, что организация на 31.12.2017 имеет дебетовое сальдо, предоставляя, тем самым, своим клиентам беспроцентный кредит на сумму 1106 тыс. руб. В 2017 г. отмечается рост денежных средств организации.

Что касается пассивов, то увеличение валюты баланса в наибольшей мере связано с увеличением показателей по статье «Кредиторская задолженность». За 2017 год увеличение показателей по статье «Кредиторская задолженность» составило 2241 тыс. руб. или 218,20%. В результате чего на 31.12.2017 кредиторская задолженность в соответствии с данными бухгалтерского баланса составила 3268 тыс. руб.

В процессе анализа пассивов баланса установлено, что в анализируем периоде произошло увеличение собственного капитала организации. На 31.12.2017 собственный капитал предприятия составил 3025 тыс. руб.

Кроме того, руководством компании, для осуществления деятельности организации, привлекались в 2017 году долгосрочные кредиты и займы в размере 255 тыс. руб. Поскольку в 2015 и 2016 годах подобные кредиты и займы у организации отсутствовали, прирост показателей по данной статье баланса составил 100%.

Следует отметить, что в целом для расширения своей деятельности организация привлекает дополнительные источники финансирования, которые в последующем инвестируются в основные производственные фонды и запасы.

2.3. Анализ структуры и динамики отчета о финансовых результатах ООО «ЗООСИТИ-5»

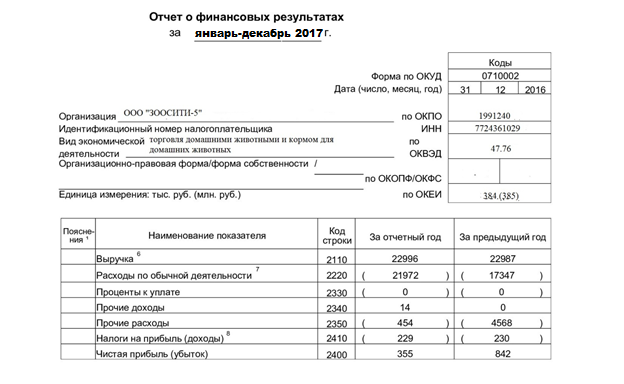

Используя отчет о финансовых результатах, рассмотрим основные финансовые результаты деятельности организации ООО «ЗООСИТИ-5», (таблица 2.3).

Таблица 2.3

Основные финансовые результаты деятельности в 2015-2017 гг.

|

Наименование статей |

2015 |

2016 |

2017 |

Абсолютные изменения, 2017 к |

Темп прироста, %, 2017 к |

||

|

Тыс.руб. |

Тыс.руб. |

Тыс.руб. |

2016 |

2015 |

2016 |

2015 |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Выручка |

7662 |

22987 |

22996 |

9 |

15334 |

0,03 |

200,13 |

|

Расходы по обычным видам деятельности |

6834 |

17347 |

21972 |

4625 |

15138 |

26,66 |

221,51 |

|

Прибыль от продаж |

828 |

5640 |

1024 |

-4616 |

196 |

-81,84 |

23,67 |

|

Прочие доходы |

0 |

0 |

14 |

14 |

14 |

100,00 |

100,00 |

|

Прочие расходы |

240 |

4568 |

454 |

-4114 |

214 |

-90,06 |

89,16 |

|

Прибыль до налогообложения |

588 |

1072 |

584 |

-488 |

-4 |

-45,52 |

-0,68 |

|

Текущий налог на прибыль |

118 |

230 |

229 |

-1 |

111 |

-0,43 |

94,06 |

|

Чистая прибыль |

470 |

842 |

355 |

-487 |

-115 |

-57,83 |

-24,46 |

На рисунке 2.3 представлены основные финансовые результаты деятельности организации в 2015 – 2017 гг.

Рисунок 2.3 - Основные финансовые результаты деятельности организации в 2015-2017 гг.

Анализ данных таблицы 2.3 и рисунка 2.3 показал, что выручка организации на конец 2017 г. составляет 22996 тыс.руб., что на 1 тыс.руб. больше чем в 2016 г. или на 0,03%. Относительно 2015 г. выручка организации увеличилась на 15334 тыс.руб.

Расходы организации в текущем отчетном году увеличились на 4625 тыс.руб. или на 26,66%, относительно 2015 г. расходы возросли на 15138 тыс.руб. Необходимо отметить, что темпы прироста расходов по обычным видам деятельности значительно опережают темпы прироста выручки организации. Прибыль от продаж снизилась на 4616 тыс.руб. или на 81,84% относительно 2016 г., а за весь анализируемый период времени прибыль от продаж увеличилась на 196 тыс.руб. или на 23,67%.

В отчетном году отмечается незначительный рост прочих доходов организации, а также значительное снижение прочих расходов на 90,06% относительно 2016 г.

Прибыль до налогообложения составляет 584 тыс.руб., что на 488 тыс.руб. меньше чем организация получила в 2016 г. и на 4 тыс.руб. меньше чем за аналогичный 2015 г. Чистая прибыль организации составила 355 тыс.руб., что на 57,83% меньше чем за аналогичный период 2016 г., а за весь период времени чистая прибыль компании снизилась на 24,26%.

Проведем анализ состава, структуры и динамики прибыли до налогообложения в разрезе основных источников ее формирования, которыми являются прибыль от прочей деятельности и прибыль от продаж, (таблица 2.4).

Таблица 2.4

Анализ прибыли до налогообложения

|

Наименование статьи |

2015 |

2016 |

2017 |

Изменения, 2017/2016 |

Изменения, 2017/2015 |

|||||

|---|---|---|---|---|---|---|---|---|---|---|

|

Сумма, тыс.руб. |

Доля, % |

Сумма, тыс.руб. |

Доля, % |

Сумма, тыс.руб. |

Доля, % |

Сумма |

Темп роста% |

Сумма |

Темп роста% |

|

|

Прибыль от продаж |

828 |

140,81 |

5640 |

526,11 |

1024 |

175,34 |

-4616 |

18,15 |

196 |

123,67 |

|

Прибыль от прочей деятельности |

-240 |

-40,81 |

-4568 |

-426,11 |

-440 |

-75,34 |

-4128 |

9,63 |

-200 |

-183,33 |

|

Прибыль до налогообложения |

588 |

100 |

1072 |

100 |

584 |

100 |

-488 |

54,47 |

-4 |

99,31 |

Приведенные данные в таблице 2.4 свидетельствуют о том, что в отчетном году по сравнению с прошлым годом величина прибыли до налогообложения сократилась на 488 тыс.руб., за счет полученного убытка от прочей деятельности в размере 440 тыс.руб.

Проведем анализ объема, состава, структуры и динамики прибыли от продаж, (таблица 2.5).

Таблица 2.5

Анализ прибыли от продаж ООО «ЗООСИТИ-5»

|

Наименование статьи |

2015 |

2016 |

2017 |

Изменения, 2017/2016 |

Изменения, 2017/2015 |

|||||

|

Сумма, тыс.руб. |

Доля, % |

Сумма, тыс.руб. |

Доля, % |

Сумма, тыс.руб. |

Доля, % |

Сумма |

Темп роста% |

Сумма |

Темп роста% |

|

|

Выручка |

7662 |

100 |

22987 |

100 |

22996 |

100 |

9 |

100,03 |

15334 |

300,13 |

|

Расходы по обычным видам деятельности |

6834 |

89,19 |

17347 |

75,46 |

21972 |

95,55 |

4625 |

126,66 |

15138 |

321,51 |

|

Прибыль от продаж |

828 |

10,81 |

5640 |

24,54 |

1024 |

4,45 |

-4616 |

18,15 |

196 |

123,67 |

Таким образом, в отчетном году по сравнению с прошлым годом величина прибыли от продаж сократилась на 4616 тыс.руб. за счет более быстрого темпа прироста расходов по обычным видам деятельности по сравнению с уровнем роста выручки от продаж.

Используя отчет о финансовых результатах, рассчитаем показатели рентабельности организации, (таблица 2.6).

Таблица 2.6

Показатели рентабельности ООО «ЗООСИТИ-5»

|

№ |

Показатели |

2015 |

2016 |

2017 |

Абсолютные изменения, 2017 к |

Темп прироста/снижения, %, 2017 к |

||

|

2016 |

2015 |

2016 |

2015 |

|||||

|

1 |

Выручка |

7662 |

22987 |

22996 |

9 |

15334 |

0,03 |

200,13 |

|

2 |

Полна себестоимость |

6834 |

17347 |

21972 |

4625 |

15138 |

26,66 |

221,51 |

|

3 |

Чистая прибыль |

470 |

842 |

355 |

-487 |

-115 |

-57,83 |

-24,46 |

|

4 |

Среднегодовая стоимость активов организации |

415 |

1868 |

4727 |

2859 |

2037 |

153,05 |

490,84 |

|

5 |

Среднегодовая стоимость собственного капитала |

5 |

944 |

2452 |

1508 |

2447 |

159,74 |

48940,00 |

|

6 |

Рентабельность затрат по обычным видам деятельности (п.3/п.2)х100% |

6,87 |

4,85 |

7,51 |

2,66 |

0,64 |

54,84 |

9,31 |

|

7 |

Рентабельность продаж (п.3/п.1)х100% |

6,13 |

3,66 |

1,54 |

-2,12 |

-4,59 |

-57,92 |

-74,87 |

|

8 |

Рентабельно активов организации (п.3/п.4)х100% |

113,25 |

45,07 |

7,51 |

-37,56 |

-105,74 |

-83,33 |

-93,36 |

|

9 |

Рентабельность собственного капитала (п.3/п.5)х100% |

9400,00 |

89,19 |

14,47 |

-74,72 |

-9385,53 |

-83,77 |

-99,84 |

Анализ данных позволяет сделать следующие выводы: отмечается снижение показателей рентабельности практически по всем группам.

Рентабельность затрат по обычным видам деятельности, рассчитанная на основании чистой прибыли на конец 2017 г. составляет 7,51%, данный показатель увеличился относительно 2016 г. на 54,84%, относительно 2015 г. увеличился на 9,31%.

Рентабельность продаж на конец 2017 г. составляет 1,54%, что на 2,12 меньше уровня 2016 г. В данном случае все решают вопрос роста или снижения показателей рентабельности, у ООО «ЗООСИТИ-5» данные показатели с 6,13% в 2015 г. снизились до 1,54% в 2017 году, что в целом данное снижение не является положительной тенденцией в деятельности организации ООО «ЗООСИТИ-5».

Рентабельность активов ООО «ЗООСИТИ-5» в общей динамике претерпевают уверенное снижение с 113,25% в 2015 г. до 7,51% в 2017 г., что в большей степени свидетельствует о не эффективной политике в управлении активами организации.

ООО «ЗООСИТИ-5»с 2015 по 2017 гг. эффективно использовал собственный капитал. Поскольку рентабельность собственного капитала выше ставки рефинансирования, которая за исследуемый период находилась в пределах 8,25-11%. Однако, не смотря на высокие показатели рентабельности, отмечается резкое снижение с 89,19% в 2016 г. до 14.47% в 2017 г.

Дальнейшая цель работы предложить меры направленные на повышение эффективности финансово-хозяйственной деятельности ООО «ЗООСИТИ-5».

3. Предложения по повышению эффективности финансово-хозяйственной деятельности ООО «ЗООСИТИ-5»

3.1.Выводы по результатам анализа основных показателей бухгалтерской отчетности ООО «ЗООСИТИ-5»

Во второй главе настоящего исследования проведена оценка финансовой отчетности с точки зрения основных финансовых показателей, а также проанализирована организация ООО «ЗООСИТИ-5», ее сфера деятельности организационная структура. Информационной основой для проводимого исследования послужила бухгалтерская отчетность организации, в частности бухгалтерский баланс и отчет о финансовых результатах.

В результате проведенного в предыдущей главе анализа выявлено:

- Ощущается недостаток денежных средств для оплаты текущих обязательств;

- Отмечается рост объем собственных и долгосрочных источников финансирования запасов и затрат;

- Финансирование деятельности осуществляется помимо собственного капитала, заемными источниками в частности кредиторской задолженностью.

- Организация ООО «ЗООСИТИ-5» имеет неустойчивое финансовое положение;

- Результаты расчета показателей рентабельности показали, что по итогам работы показатель рентабельности постепенно снижаются по всем представленным группам, что можно оценить как негативную тенденцию развития организации.

- Кроме того, возникает проблема в росте дебиторской задолженности, за счет чего компания ООО «ЗООСИТИ-5» не может получить достойную прибыль.

В основном увеличение дебиторской задолженности свидетельствует о постоянно и значительном увеличении объемов реализации продуктов или услуг с отсрочкой платежа. Чем, больше и дольше увеличивается объем продаж, тем значительнее становится вопрос о нехватке оборотных средств. Также увеличение дебиторской задолженности может свидетельствовать об ослаблении финансового положения покупателей, которые в процессе своей деятельности требуют увеличения отсрочки платежа. Конечно, не все так однозначно с увеличением дебиторской задолженности, в некоторых случаях необходимо менять политику в отношении своих контрагентов, но в большинстве российских компаниях данный факт при грамотном подходе позволяет продавцам увеличить объем продаж и одновременно получить лояльного клиента.

Таким образом, в сложившейся ситуации в российской экономике и на мировом рынке, период санкций требуют от руководителей хозяйствующих агентов использования как внешних, так и внутренних механизмов, поиска альтернативных и эффективных форм финансовой стабилизации. Данные механизмы в первую очередь должны быть направлены на восстановление текущей ликвидности и платежеспособности организации во избежание банкротства. В процессе стабилизации и укрепления финансового состояния организации проводятся оперативные меры, направленные на устранение неплатежеспособности. Необходимые меры проводят по принципу отсечения лишнего в целях увеличения денежного потока. Данный принцип направлен на достижение финансового равновесия организацией в предстоящем периоде. В дальнейшем оперативные меры должны быть направлены на поддержание финансовой устойчивости организации, а полную финансовую стабилизацию можно обеспечить в процессе длительного финансового равновесия.

Подводя итоги вышесказанного необходимо разработать меры направленные на совершенствование финансово-хозяйственной деятельности объекта исследования

3.2.Предложения по совершенствованию финансово-хозяйственной деятельности ООО «ЗООСИТИ-5»

В результате проведенного анализа основными направлениями укрепления финансово-хозяйственной деятельности ООО «ЗООСИТИ-5» предлагаем отнести следующие мероприятия, представленные на (рисунке 3.1).

Рисунок 3.1 – Основные направления укрепления финансово-хозяйственной деятельности организации ООО «ЗООСИТИ-5»

Рассмотрим данные мероприятия более подробно.

В целях повышения объема продаж и увеличения размера прибыли предлагаем проведение рекламы с целью привлечения потенциальных клиентов и повышения профессионального имиджа.

Цели проведения рекламной акции по продвижению продукции ООО «ЗООСИТИ-5»:

- распространить информацию о существовании ООО «ЗООСИТИ-5»;

Комплекс мер по данному направлению должен включать следующие мероприятия:

Так как в планах предприятия есть расширение ассортимента предоставляемых услуг и продукции, то необходимо больше внимания уделять развитию маркетинговой составляющей организации.

На продвижение оказываемых услуг и продукции руководство организации не достаточно использует рекламу. Важным моментом в организации рекламной деятельности является составление временного графика размещения рекламы в течение года с учетом факторов сезонности и ожидаемых конъюнктурных изменений.

Основная цель проведения рекламной кампании организации, это, прежде всего, получение роста объемов продаж, узнаваемость на рынке, активное внедрение новых услуг, а также привлечение клиентов. Помимо рекламы в средствах массовой информации и баннерах, задействовать социальные сети, проводить массовые рассылки.

После активной рекламной кампании необходимо будет сделать перерыв, и проследить, как пойдет реализация. Если она идет плохо, то необходимо провести анализ рекламной кампании, выявить недостатки, и доработать недостатки, придумать новые рекламные подходы, новые идеи донесения информации до потребителя. Если реализация пойдет успешно, то можно отказаться от агрессивной политики, и начать импульсную или пульсирующую рекламу.

2.Применять дисконтную систему, например, при покупке на 10 тыс.руб. скидки на все товары 5%.

3. Увеличить объемы продаж путем привлечения новых клиентов;

Комплекс мер по данному направлению должен включать следующие мероприятия:

- Товар необходимо располагать согласно группам, например по торговым маркам, не смешивая различные торговые марки. Это может запутать покупателя, ему будет сложно сделать выбор, и ваш магазин потеряет прибыль. Лучше всего группировать товаров вертикальные или горизонтальные блоки. Практика показывает, что наиболее эффективна вертикальная выкладка.

Другими словами руководству организации необходимо условно площадь своего магазина разделить на отделы, разделение можно провести и визуально без каких-либо затрат, разложить корма, аксессуары, ветеринарные препараты, лечебные корма, наполнители и т.д. Затем в каждом отделе разложить товар по торговым маркам.

Использовать правило «золотой полки», самые лучшее место в магазине – это полки, находящиеся на уровне глаз и рук покупателя, т.е. расположенные на высоте около 1,5 м от пола. Товары, выложенные именно на этих полках, приносят большую часть прибыли магазину. Расставляйте самый продаваемый товар на уровне глаз: это значительно повысит продажи в зоомагазине. Продукция, которая находится на верхних полках, продается намного хуже, и совсем плохо покупается товар, расположенный на нижних полках.

Прогнозируемый рост объемов продаж составляет 20%.

2.В организации необходимо осуществлять снижение затрат по основным видам деятельности. Предлагаем передать организацию ООО «ЗООСИТИ-5» на бухгалтерское обслуживание сторонней организации, или еще называют аутсорсингом.

Стоимость аутсорсинговых услуг, значительно меньше, чем стоимость обслуживания бухгалтерии. Благодаря тому, что нет необходимости содержать штат бухгалтерии, происходит высвобождение финансовых ресурсов, которые могут быть направлены в бизнес.

Экономия происходит за счет сокращения следующих затрат:

- затраты на заработную плату,

- затраты на содержание рабочих мест (компьютеры, принтеры, канцтовары и т. п.);

- затраты по приобретению специальной литературы (кодексы, журналы и т. п.).

К тому же аутсорсинговые организации предлагают градацию цен в зависимости от объема деятельности (рисунок 3.2).

Рисунок 3.2 – Гарантии аутсорсинговых организаций

Следует отметить, что бухгалтер, работающий на предприятии на постоянной основе, зачастую обладает обширными знаниями, не меньшими, чем сотрудники аутсорсинговых компаний, однако аутсорсинговые фирмы сотрудничают с предприятиями различных отраслей, таким образом, сталкиваясь с различными нестандартными ситуациями в сфере бухгалтерского учета и налогообложения и приобретая навыки по их разрешению, чем выгодно отличаются от сотрудников, работающих только в одной организации.

Также существенным аргументом при выборе обслуживания у аутсорсинговых компаний может стать тот факт, что специаликты таких компаний, как правило, получают помимо классического высшего образования, дополнительные знания, путем получения дополнительного узкоспециализированного образования и прохождения различных курсов повышения квалификации, что подтверждается соответствующими документами (второе высшее образование, аттестат профессионального бухгалтера, сертификаты повышения квалификации, аттестат аудитора и тому подобное).

Так как для компаний оказывающих аутсорсинговые услуги, сфера бухгалтерского учета и налогообложения является основной профессиональной зоной, очевидно, что такие компании нацелены на достижение высокого качества предоставляемых ими услуг.

Работу в рамках оказания услуг аутсорсинга можно представить в виде двух последовательных этапов (рисунок 3.3).

Рисунок 3.3 – Этапы предоставления аутсорсинговых услуг

Бухгалтерский аутсорсинг выступает эффективным способом оптимизации издержек организации, выявления скрытых резервов и перераспределение его ресурсов, что обеспечивает важное конкурентное преимущество.

Одной из причин передачи ведения бухгалтерского учета аутсорсеру является стремление организации снизить риски штрафных санкций за неправильное ведение отчетности. В соответствии с НК РФ именно, организации доверившей вести бухгалтерский учет аутсорсеру в случае обнаружения нарушений придется платить штрафы и пени.

Увеличение прочих доходов. В настоящее время наиболее актуально установка вендинговых аппаратов на территории торговых площадок. Предлагаем данное оборудование установить и на территории зоомагазина.

Арендная плата за установку такого рода оборудования составляет ориентировочно 10000 тыс. в месяц, тогда за год аренда составит: (10х12) = 120 тыс.руб.

4.Снижение объема финансовых и других оборотных активов. В проведенном исследование выявлено, что в 2016 году отмечен рост дебиторской задолженности, а также бухгалтер списывает ее без проведения каких-либо мероприятий.

Предлагаем создавать резервы по сомнительным долгам, а также осуществлять меры по ее взысканию.

ЗАКЛЮЧЕНИЕ

В результате проведенного исследования можно сделать ряд обещающих выводов. Все объекты предпринимательской деятельности как большого, так и малого бизнеса, по окончании отчетного периода обязуются создавать для внутреннего использования, а также, для подачи в контролирующие органы годовую бухгалтерскую отчетность, которая является свидетельством финансовых результатов осуществляемой деятельности данного предприятия.

В рамках исследования рассмотрены теоретические основы формирования бухгалтерской отчетности, в частности изучен порядок формирования, аналитические возможности, а также методологические аспекты анализа основных показателей отчетности.

Многочисленные исследования показывают, что бухгалтерская отчетность представляет своего рода единую систему данных, которая отражает имущественное и финансовое положения предприятия, дает представление о результатах его хозяйственной деятельности.

В процессе проведения анализа финансовой отчетности оценивается, прежде всего, информация, содержащаяся в бухгалтерском балансе. Данная информация позволяет судить о прошлом состоянии предприятия с целью предвидения его жизнеспособности в будущем, определяются такие важные характеристики предприятия, которые свидетельствуют о его успехе или угрозе банкротства.

В качестве объекта всестороннего исследования выступила организация ООО «ЗООСИТИ-5», основным видом деятельности которой является торговля домашними животными и кормами для домашних животных.

В ходе написания работы проанализированы основные финансово-экономические показатели деятельности организации, в результате чего сделаны следующие выводы: при анализе конечных финансовых результатов деятельности экономического субъекта выявили незначительное увеличение выручки относительно 2015 года и значительный рост расходов организации на протяжении всего анализируемого периода времени. В отчетном году отмечается снижение прибыли от продаж, прибыли до налогообложения, а как следствие и чистой прибыли на 487 тыс.руб.

Количество показателей, предлагаемых для анализа основных направлений изучения финансово-хозяйственной деятельности в разных методиках, не идентично. По нашему мнению, обобщающую оценку финансового состояния и его изменения дают следующие показатели: коэффициенты ликвидности и платежеспособности, коэффициенты финансовой устойчивости, а также показатели рентабельности.

В ходе анализа выявлены основные проблемы организации:

- ощущается недостаток денежных средств для оплаты текущих обязательств;

-отмечается рост объем собственных и долгосрочных источников финансирования запасов и затрат;

- зависимость организации от внешних источников финансирования;

- организация имеет неустойчивое финансовое положение;

- увеличение объема дебиторской задолженности.

Особое значение в свете новых задач приобретает разработка эффективных путей укрепления финансово-хозяйственной деятельности, которые включают следующие мероприятия:

- увеличение выручки;

- снижение затрат по основным видам деятельности;

- увеличение прочих доходов;

- снижение объема финансовых и других оборотных активов.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Федеральный закон от 08.02.1998 г. № 14-ФЗ «Об обществах с ограниченной ответственностью» (ред. от 12.19.2015 № 391-ФЗ)

- Приказ Минфина РФ от 06.07.1999 N 43н (ред. от 08.11.2010) "Об утверждении Положения по бухгалтерскому учету "Бухгалтерская отчетность организации" (ПБУ 4/99)»

- Положения по бухгалтерскому учету 1/2008 «Учетная политика организации», которая утверждена приказом Минфина РФ от 06.10.2008 № 106 н.

- Анализ финансовой отчетности: учебное пособие для студентов направлений подготовки 38.03.01 «Экономика» и 38.03.02 «Менеджмент» (бакалавриат)/ Е.В. Смирнова [и др.].— Оренбург: Оренбургский государственный университет, ЭБС АСВ, 2015.— 212 c.

- Балдин К.В. Антикризисное управление. Макро- и микроуровень: учебное пособие/ Балдин К.В., Передеряев И.И., Рукосуев А.В – М.: Дашков и К, 2013.— 268 c.

- Бендерская О.Б. Комплексный анализ хозяйственной деятельности: учебник/ Бендерская О.Б. – Белгород: Белгородский государственный технологический университет им. В.Г. Шухова, ЭБС АСВ, 2013.— 457 c.

- Давыдова Т.А. Требования к информации, раскрываемой в отчетности: РСБУ и МСФО. Российский государственный аграрный университет – МСХА имени К.А. Тимирязева, факультет экономики и финансов, 2016

- Ефимов О.Н. Банкротство и антикризисное управление: практикум/ Ефимов О.Н.— Саратов: Вузовское образование, 2016.— 115 c.

- Згонник Л.В. Антикризисное управление: учебник/ Згонник Л.В.— М.: Дашков и К, 2015.— 208 c.

- Кармокова К.И. Бухгалтерский учет и анализ: учебное пособие/ Кармокова К.И., Канхва В.С.— М.: Московский государственный строительный университет, ЭБС АСВ, 2016.— 232 c.

- Кострова, А.А. Бухгалтерская финансовая отчетность и ее анализ : учебное пособие / А. А. Кострова, С. А. Кузнецова ; Яросл. гос. ун-т им. П. Г. Демидова. – Ярославль : ЯрГУ, 2013. – 104 с.

- Косьмина О.И. Аналитические возможности бухгалтерской отчетности. Северо-Кавказский федеральный университет, Ставрополь, 2013

- Кротов Е.Б. Новые формы бухгалтерской отчетности. Сыктывкарский лесной институт (филиал) Санкт-Петербурской государственной лесотехнической академии им.С.М.Кирова, г.Сыктывкар, 2016

- Кушни И.В. Международные стандарты аудита. Учебник по экономике.— М.: Дашков и К, 2015.— 156 c.

- Полковский А.Л. Теория бухгалтерского учета: учебник для бакалавров/ Полковский А.Л.— М.: Дашков и К, 2016.— 272 c.

- Ровенских В.А. Бухгалтерская финансовая отчетность: учебник для бакалавров/ Ровенских В.А., Слабинская И.А.— М.: Дашков и К, 2014.— 364 c.

- Свердлина Е.Б. Экономический анализ: практикум для студентов экономического факультета/ Свердлина Е.Б., Сайбитинова Н.Б.— Омск: Омский государственный университет им. Ф.М. Достоевского, 2015.— 164 c.

- Селезнева Н.Н. Финансовый анализ. Управление финансами: учебное пособие для вузов/ Селезнева Н.Н., Ионова А.Ф.— М.: ЮНИТИ-ДАНА, 2015.— 639 c.

- Селютина С.В. Бухгалтерская (финансовая) отчетность: учебное пособие/ Селютина С.В., Дмитриева Е.Л.— Тамбов: Тамбовский государственный технический университет, ЭБС АСВ, 2012.— 121 c.

- Тавасиев А.М. Антикризисное управление кредитными организациями : учебное пособие для студентов вузов, обучающихся по специальностям «Финансы и кредит» и «Антикризисное управление»/ Тавасиев А.М., Мурычев А.В.— М.: ЮНИТИ-ДАНА, 2015.— 543 c.

- Трофимова Л.Б. Эволюционные этапы становления финансовой отчетности в российской Федерации/ Российский экономический университет им.Г.В.Плеханова, 2012 г

- Турманидзе Т.У. Финансовый анализ: учебник/ Турманидзе Т.У.— М.: ЮНИТИ-ДАНА, 2013.— 289 c.

- Филин С.А. Теоретические основы экономических циклов и управление в условиях кризиса / Филин С.А.— М.: Русайнс, 2015.— 335 c

- Чернов В.А. Бухгалтерская (финансовая) отчетность: учебное пособие для студентов вузов, обучающихся по специальности (080109) «Бухгалтерский учет, анализ и аудит»/ Чернов В.А.— М.: ЮНИТИ-ДАНА, 2015.— 127 c.

- Шеремет А.Д., Негашев Е.В. Методика финансового анализа деятельности коммерческой организации. – 4-е изд., пераб. И доп. – М.: ИНФРА-М, 2014. – 208 с.

- Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа. – М.: ИНФРА-М, 2014. – 345 с.

- Ярушкина Е.А. Учет и анализ (финансовый учет): курс лекций/ Ярушкина Е.А. – Краснодар: Южный институт менеджмента, 2013.— 120 c.

- Информационно-правовой портал ГАРАНТ.РУ: http: www.garant.ru

- Министерство финансов РФ – www.minfin.ru

- Теории происхождения государства ( Пути возникновения государства)

- Выбор стиля руководства в организации (ООО «Рассвет»)

- Корпоративная культура в организации (Анализ существующей корпоративной культуры на примере ИП Лавриненко Н.В.)

- Организация общественной власти в первобытном обществе (СОЦИАЛЬНЫЕ НОРМЫ В ПЕРВОБЫТНОМ ОБЩЕСТВЕ)

- Организация системы адаптации новых сотрудников (ЗАО «Медицинские технологии»)

- Организация торгово-технологического процесса в магазине (ИП «Решетняк»)

- Личное страхование и перспективы его развития в РФ (Понятие и виды страхового рынка, этапы его развития)

- ЗАКОНОДАТЕЛЬНЫЕ ОРГАНЫ ГОСУДАРСТВЕННОЙ ВЛАСТИ (Органы законодательной власти Российской Федерации)

- Проблемы коммуникаций в современных компаниях

- Юридическая ответственность ( Понятие и сущностные характеристики юридической ответственности)

- Сущность и функции финансов (Особенности формирования финансов самостоятельных экономических субъектов)

- Организация банковских систем