Баланс и отчетность (роль и значение бухгалтерского баланса)

Содержание:

Введение

Баланс является главным в финансовой отчетности организации, поскольку он наиболее полно характеризует финансовое положение организации на отчетную дату.

В любой форме баланса существенно меняются принципы предоставления информации об использовании средств, предприятиях.

В настоящее время данные баланса информируют владельца (Орган, уполномоченный управлять государственным имуществом, учредителем или участником) или любое заинтересованное юридическое лицо и акционеры о платежеспособности, ликвидности и прибыльности предприятия, изменения в структуре источников средств, изменения или увеличение оборотного капитала и т. Д. И это позволяет нам своевременно принять необходимые меры для улучшения финансового состояния предприятия. Основой принятия управленческих решений на предприятии является информация экономического характера. Процесс принятия решений можно разделить на три этапа: планирование и прогнозирование, оперативное управление, контроль (финансовый анализ) предприятия. Решение принимается не только администрацией организации, но и другими внешними пользователями экономической информации (заинтересованными сторонами за пределами фирмы и нуждающимися в информации для принятия решений о предприятии). Внутренние пользователи работают с бухгалтерской информацией, внешние пользователи - с финансовой отчетностью организации. И те, и другие данные формируются в процессе учета предприятий.

Как уже упоминалось выше, принятие управленческих решений можно разделить на несколько этапов: планирование (бюджетирование), анализ результатов производственной деятельности и оценка реализации планов организации, прогнозирование финансово-экономических показателей фирмы на основе результатов анализа.

В первой главе «Роль и значение баланса в управлении предприятием в современных условиях» были проанализированы баланс и его роль в управлении предприятием.

Во второй главе «Методы составления баланса» рассматриваются подготовительная работа, структура, правила оценки и улучшения разделов и статей баланса.

В третей главе рассмотрим систему показателей бухгалтерской отчетности и взаимосвязь основных показателей бухгалтерской отчетности.

Глава 1. Роль и значение бухгалтерского баланса в управлении предприятием в современных условиях

1.1. Бухгалтерский баланс – основная форма в системе отчетности

Развитие рыночных отношений, международных, экономических и финансовых связей поставило вопрос об улучшении бухгалтерского учета и отчетности, приближении их содержания и методов к международно признанным стандартам. Переход к применению международных стандартов учета и отчетности начался в 1992 году и успешно продолжается на протяжении всего периода экономических реформ в стране. Основной формой учета является баланс. [ 11 с. 13]

Баланс характеризуется тем, что объекты учета показаны дважды в нем и рассматриваются с двух точек зрения. Состав, содержание и методологическая основа для формирования бухгалтерской отчетности организаций, являющихся юридическими лицами в соответствии с законодательством Российской Федерации, устанавливаются Положением «Бухгалтерская отчетность организаций». [3]

Учет и отчетность, действующие в Российской Федерации, основаны на тех же принципах, которые составляют основу международных стандартов финансовой отчетности. [1] Если учет теперь называется «международным деловым языком», то принципы, правила составления форм отчетности должны соответствовать требованиям времени. Мы должны признать, что методология бухгалтерского учета и отчетности, направленная сегодня организациям, лишь частично отвечает требованиям мировой практики.

Многие российские бухгалтеры, предприниматели должны пройти сложную школу бухгалтерского учета. При подготовке форм отчетности необходимо начинать с принципов бухгалтерского учета, обычно в зависимости от того, насколько тесно они соответствуют трем критериям: релевантность, объективность и осуществимость.

Отчетность предприятия является логическим продолжением финансового анализа и представляет собой систему показателей, характеризующих имущественное и финансовое положение организации на отчетную дату. [ 5 с. 73]

Система показателей представляет собой особый вид записей, которые представляют собой краткий отрывок из текущего бухгалтерского учета, отражающий сводные данные о состоянии и эффективности предприятия, его подразделениях за отчетный период. Отчетность содержит количественные и качественные характеристики, стоимость и естественные показатели. Сводные данные о состоянии и эффективности предприятия, его единицы за определенный период формируются на основе бухгалтерского, статистического и оперативного учета. Таким образом, можно диверсифицировать отчетность о финансово-хозяйственной деятельности предприятий.

Как вы знаете, формирование отчетности на предприятии необходимо как для внутреннего управления, так и для предприятия для внешних пользователей, чтобы делать обоснованные выводы и решения.

Бухгалтерская отчетность в системе экономической информации является одним из важнейших инструментов управления, содержащих самую обобщенную и обобщенную информацию. [ 7 с. 56]

Данные учета используются для различных целей на разных уровнях управления. Систематическое исследование бухгалтерских отчетов показывает причины достигнутых успехов, а также недостатки в работе предприятия, помогает наметить пути повышения эффективности своей деятельности.

Бухгалтерская отчетность является основой объективной оценки хозяйственной деятельности предприятия, основы текущего и долгосрочного планирования, эффективного инструмента для принятия управленческих решений. [ 11 с. 36]

1.2. Бухгалтерский баланс и его роль в управлении предприятием (организации)

Данные отчетности используется внешними пользователями для оценки эффективности деятельности организации, а также для экономического анализа в самой организации. Вместе с тем отчетность необходима для последующего планирования. [ 9 с. 121] Отчетность должна быть достоверной, своевременной. В ней должна обеспечиваться сопоставимость отчетных показателей с данными за прошлые периоды.

Переход к рыночным отношениям вызвал появление различных форм собственности и видов предпринимательской деятельности. Воссоздается вексельное обращение, появились акции и другие ценные бумаги, изменены принципы финансирования и кредитования, расширен круг операций с иностранной валютой. В связи с этим возникла острая необходимость в изменении сложившейся за многие годы системы бухгалтерского учета и отчетности в нашей стране с опытом ведущих стран Запада и международными стандартами. [9 с. 138] Если в условиях централизованно-плановой экономики, бухгалтерская информация собирается, обобщается и раньше использовалась в основном по визиткам, т.е. ее пользователями были вышестоящие организации (главки и министерства), то новая финансовая отчетность уже нацелена на горизонтальное использование для привлечения инвесторов и партнеров, для информирования учредителей и акционеров об устойчивости финансового положения и о ближайших перспективах предприятия.

Информация о финансовых отчетах не используется внешними пользователями, заинтересованными юридическими и физическими лицами: поставщиками, покупателями, текущими и потенциальными кредиторами, кредитными организациями, налоговыми и статистическими органами, а также для экономического анализа внутри организации. В результате бухгалтерские отчеты помогают информировать сотрудников о планах и политике управления, поощрять сотрудников в организации действовать в соответствии с общими целями и задачами. [6 с. 46]

Все это позволяет нам определять задачи учета и отчетности на уровне предприятия, которые в целом можно определить как оценку:

- платежеспособность предприятия (обеспечение его кредиторской задолженности, ликвидности и т. Д.);

- рентабельность;

- степень ответственности лиц, занимающихся экономической деятельностью, в рамках предоставленных им полномочий - по порядку средств производства и труда.

Все эти цели достигаются путем моделирования информации. Наиболее распространенной моделью, которая защищает имущество предприятия, его обязательств и средств в определенный момент времени, является баланс. [11 с. 99]

Данные бухгалтерских (финансовых) отчетов используются на уровне общества для статистических резюме, сопоставлений, а также для отношений с бюджетом.

Основываясь на бухгалтерской (финансовой) отчетности об изменении решения о распределении инвестиционных ресурсов, определяется экономическая политика в регионах, выявляется влияние экономических процессов на социальное положение отдельных членов общества,

«Бухгалтерский учет (финансовый.) Отчетность - совокупность итоговых данных бухгалтерского учета, выраженная в определенной системе показателей, используется для анализа имущественного статуса экономических процессов, обязательств и финансовых результатов».

Учетная информация более надежна. Он основан на всесторонней, документированной регистрации всех экономических транзакций, а его данные поддерживаются запасами. [8 с. 75]

Баланс характеризуется спецификой методологии, конкретными целями, характером использования данных.

Только по данным бухгалтерского баланса составляются в соответствии с установленными формами расчеты налогов с бюджетом с внебюджетными фондами.

В балансе не допускаются никакие стирания и пометки. В случае исправления ошибок принимаются соответствующие оговорки, которые удостоверяются лицами, подписавшими отчет, с указанием даты исправления.

Одним из непременных требований к бухгалтерскому учету в условиях рыночной экономики является его открытость для всех заинтересованных пользователей.

Бухгалтерская (финансовая) отчетность подлежит обязательному аудиту и подтверждению его надежности независимым аудитором.

«Бухгалтерский баланс - завершающий этап учетного процесса на предприятии, в учреждении. В ней отражаются нарастающим итогом имущественное и финансовое положение предприятия, учреждения, результаты хозяйственной деятельности за отчетный период (месяц, квартал, год)». [ 7 с. 23]

Министерства, ведомства и другие органы хозяйственного управления составляет сводную бухгалтерскую отчетность по подведомственным им предприятиям, учреждениям. Отчетным годом для всех предприятий учреждений считается период с 1 января по 31 декабря включительно.

Информация, содержащаяся в бухгалтерской отчетности, основывается на данных синтетического и аналитического учета.

Основными требованиями, которые предъявляются к отчетности, являются правдивое и точное отражение действительных результатов деятельности предприятия, строгая увязка всех показателей. Искажение отчетности и оценки статей баланса рассматриваются как противогосударственные действия, а руководители и главные бухгалтеры, виновные в этом, несут ответственность в соответствии с действующим законодательством.

Исправления ошибок в бухгалтерской отчетности подтверждаются подписью лиц, ее подписавших, с указанием даты исправления.

Глава 2. Методика составления бухгалтерского баланса

2.1. Подготовительные работы к составлению баланса

Составлению бухгалтерской отчетности должна предшествовать значительная подготовительная работа. Формированию годового бухгалтерского баланса обязательно предшествуют следующие основные этапы подготовительной работы:

- уточняется распределение доходов и расходов между смежными отчетными периодами;

- проводится переоценка (уточнение оценки) имущественных статей баланса: движимого и недвижимого имущества, материалов, товаров, ценных бумаг, долгов (обязательств) и т.п., заключительными записями декабря образуются оценочные резервы, предусмотренные в учетной политике организации или действующим законодательством;

- выявляется окончательный финансовый результат путем суммирования всех частных результатов, закрывается счет 99 «Прибыли и убытки»;

- составляется оборотная ведомость по счета Главной книги, охватывающая все исправительные, корректирующие и дополнительные записи, вызванные описанными выше действиями;

- в соответствии со статьей 12 Федерального закона от 21.11.96 № 129 - ФЗ «О бухгалтерском учете» и пунктом 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ обязательно проводится инвентаризация всех статей баланса, после чего остатки по счетам Главной книги корректируются в полном соответствии с результатами инвентаризации. [ 2]

Инвентаризации подлежит все имущество организации независимо от его местонахождения и все виды финансовых обязательств. В ходе инвентаризации выявляется фактическое наличие имущества, которое сопоставляется с данными бухгалтерского учета, а также проверяется полнота отражения в учете обязательств. Для проведения инвентаризации бухгалтеру необходимо иметь соответствующую информационно-нормативную базу (ПБУ, План счетов, методические указания и рекомендации, инструкции МНС РФ и Госналогслужбы РФ). [ 1]

Выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются на счетах в следующем порядке.

Излишек имущества приходуется (по рыночной цене на дату проведения инвентаризации) и соответствующая сумма учитывается в составе прочих доходов: Дебет счета 10 (41, 50 и другие) Кредит субсчета 91-1. [3]

Недостача имущества и его порча в пределах норм естественной убыли относится на затраты производства: Дебет счета 20 (44 и другие) Кредит счета 94. [1]

Недостача имущества и его порча сверх норм естественной убыли относится на виновных лиц:

1) отражена недостача основных средств (по остаточной стоимости), материалов, товаров: Дебет счета 94 Кредит счета 01 (10, 41 и другие);

2) недостача сверх норм естественной убыли отнесена за счет виновного лица: Дебет субсчета 73-2 Кредит счета 94;

3) отражена разница между балансовой стоимостью недостающих ценностей и суммой, подлежащей взысканию с виновного лица: Дебет субсчета 73-2 Кредит субсчета 98-4;

4) удержана из заработной платы работника (поступила в кассу) сумма материального ущерба: Дебет счета 70 (50) Кредит субсчета 73-2;

5) соответствующая доля доходов будущих периодов учтена в составе прочих доходов: Дебет субсчета 98-4 Кредит субсчета 91-1[1]

Если виновные лица не установлены или суд отказал во взыскании убытков с них, то убытки от недостачи имущества и его порчи списываются, то есть учитываются в составе прочих расходов: Дебет субсчета 91-2 Кредит счета 94. [1]

Проверка записей на счетах бухгалтерского учета

Чтобы быть уверенным в правильности годовой финансовой отчетности и исключить требования сотрудников налоговых органов, которые могут возникнуть в ходе аудита деятельности организации за отчетный год, главный бухгалтер должен снова проверить учетные записи.

Для обеспечения соответствия финансовой отчетности требованиям, предъявляемым к ней, должны быть выполнены следующие условия:

Отражение экономических операций в бухгалтерском учете только на основе правильно выполненных первичных документов (кумулятивные, группирующие заявления);

Отражение в течение отчетного периода всех деловых операций и результатов инвентаризации;

Совпадение данных синтетического и аналитического учета;

Отражение экономических сделок не противоречит соответствующим положениям действующих нормативных актов; [10 с. 58]

Система учетных регистров, выбранная организацией, позволяет получить все аналитические данные, необходимые для расчета показателей, установленных формами отчетности.

В течение месяца на основе первичных документов в бухгалтерских регистрах формируется вся информация об объектах бухгалтерского учета. Конечные данные учетных регистров используются для ввода записей в счетах главной книги. По состоянию на конец отчетного периода все счета на Главной книге для дебетового и кредитного оборотов, окончательный баланс отображается для большинства счетов. Согласно некоторым счетам (60, 62, 68, 71, 75, 76), необходимо рассчитать развернутый баланс. [9 с. 85]

Отражение разворачиваемого остатка на балансе (в активе - дебет, в пассиве - в кредите) необходимо для объективного описания финансового положения организации. Взаимное погашение дебиторской и кредиторской задолженности (балансировка остатков) приводит к фальсификации баланса.

Счета 25, 26, 28, 40, 94 ежемесячно закрываются, их обороты по дебету и кредиту обязательно равны, сальдо отсутствует. Счета 90, 91, 99 закрываются один раз в конце года. [1]

Показатели Главной книги (Обороты по дебету и кредиту, остатки) используются для составления бухгалтерской отчетности. Чтобы убедить в точности и полноте этих показателей, необходимо периодически проверять записи по счетам.

Обычно проверку записей по счетам Главной книги проводят по следующим направлениям:

- сличают между собой обороты и остатки или только остатки по всем счетам синтетического учета;

- сличают обороты по каждому синтетическому счету с итогом и документов, послуживших основанием для записей;

- сверяют обороты и остатки по каждому синтетическому счету с соответствующими показателями аналитического учета.

Для сверки данных аналитического и синтетического учета, а также для сличения оборотов и остатков по всем синтетическим счетам составляется оборотно-сальдовые ведомости отдельно по всем синтетическим счетам и отдельно по аналитическим, объединяемым одним синтетическим счетом, т.е. составляется несколько оборотно-сальдовых ведомостей по аналитическим счетам и одна - по синтетическим.

Проверка учетных записей на синтетических счетах осуществляется по итогам оборотно-сальдовой ведомости. Имеющиеся в ней три пары суммовых граф должны отражать дебетовые и кредитовые итоги, соответственно равные друг другу. Отсутствие равенства в какой либо паре граф указывает на ошибку в записях или подсчете записей по счетам. [5 с. 135]

Закрытие счетов учета затрат, формирование себестоимости готовой и проданной продукции

Составлению промежуточной и годовой бухгалтерской отчетности предшествует процедура закрытия счетов, причем при формировании годовой бухгалтерской отчетности она является более сложной.

В течении отчетного месяца на счетах 20 «Основное производство» и 23 «Вспомогательное производство» собираются прямые затраты, непосредственно связанные с изготовление конкретных видов продукции, осуществлением работ, оказание услуг (расход материалов, заработная плата производственных рабочих и др.). Косвенные расходы, связанные с обслуживанием производства и управлением, в течении отчетного месяца учитываются на счете 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы». [1]

На дебете счета 25 «Общепроизводственные расходы» отражаются затраты по содержанию и эксплуатации машин и оборудования, заработная плата цехового персонала, амортизация, затраты по содержанию, ремонту зданий, сооружений и прочих основных средств, расходы по охране труда, расходы по проведению испытаний, опытов и другие расходы цехового характера. Собранные на дебете счета 25 общепроизводственные расходы в конце месяца полностью списываются на счет 20 «Основное производство» и 23 «Вспомогательное производство», остатка по этому счету не бывает. [2]

На дебете счета 26 «Общехозяйственные расходы» отражаются затраты на заработную плату персонала заводоуправления, расходы на командировки и служебные разъезды, типографские, почтово-телеграфные и телефонные расходы, амортизация, затраты на содержание и ремонт зданий, сооружений, инвентаря и другие расходы. Накопленные в течении месяца расходы на дебете счета 26 в конце месяца полностью перечисляются с его кредита в дебет счета 20 «Основное производство», 23 «Вспомогательное производство» или 90 «Продажи». На этом счете в конце месяца остатка не должно быть.

Если на счету 28 «Брак в производстве» есть производственный дефект, выявляется окончательная потеря от брака. Они определяются как: (стоимость окончательного брака + стоимость ремонта брака) - (вычет от виновника брака + стоимость возвратных отходов по цене возможного использования). Окончательный убыток от брака, определенный на счете 28 «Брак в производстве», списывается с кредита этого счета на дебет счета 20 (23). На этом счету также нет баланса в конце месяца. [3]

Расходы на вспомогательное производство для выполнения работ, предоставление услуг для основной продукции списываются с кредита счета 23 «Вспомогательное производство» по дебету счета 20 «Базовая продукция» (25 и др.). Окончательный баланс по дебету счета 23 «Вспомогательное производство» показывает стоимость незавершенного производства. В конце месяца, согласно учетной записи 20 «Основное производство», рассчитывается фактическая стоимость готовой продукции. Он определяется следующим образом: работа в начале месяца + затраты в месяц - незавершенная работа в конце месяца - стоимость возвратных отходов - стоимость окончательного брака. [6 с. 236]

В зависимости от варианта учета, выбранного в учетной политике, фактическая себестоимость списывается с кредита на счете 20 «Основная продукция» или на дебет счета 40 «Выпуск продукции» (при учете продукции по стандарту (планируемый ) Или по дебету счета 43 «Готовая продукция» (при учете товаров по фактической стоимости).

2.2. Совершенствование разделов и статей бухгалтерского баланса

Глобализация рынков товаров и капиталов в последнее время существенно повысила требования к качеству публичной бухгалтерской (финансовой) отчетности. Применение МСФО призвано сделать финансовую отчетность различных организаций сопоставимой и полезной в принятии экономических решений. Отчетность содержит данные о прошлых финансовых результатах, о текущем финансовом положении, что дает возможность финансовым аналитикам оценить перспективы экономического развития и будущие риски. Однако информация, содержащаяся в финансовой отчетности, составленной по МСФО, не в состоянии удовлетворить потребности любых пользователей. Принципы подготовки и составления финансовой отчетности предполагают, что финансовое положение, зависящее от имеющихся в распоряжении предприятия экономических ресурсов, их размещения и ликвидности, способности адаптироваться к изменениям внешней среды, определяется отчетным бухгалтерским балансом. [8 с. 95]

Баланс является основным источником информации об имущественной позиции организации.

Основная задача баланса состоит в том, чтобы показать владельцу то, что он владеет или какой капитал находится под его контролем. Структура и группировка данных баланса неоднократно претерпевали значительные изменения. Но в любом случае уравнение баланса должно поддерживаться.

В России это уравнение выглядит так:

Active = Пассив.

В западной практике активы сбалансированы с собственностью и пассивами, которые для удобства пользователей несколько трансформируются:

Asset = обязательства + капитал.

В исследуемой организации активы считаются активами, контроль над которыми организация получила в результате свершившегося факта своей экономической деятельности и которая должна принести ей экономические выгоды в будущем.

Обязательства - это существующие долги организации на отчетную дату, сформированные в результате реализации проектов ее экономической деятельности и урегулирование которых должно привести к оттоку активов. Капитал представляет собой инвестиции собственников и прибыль, накопленную за весь период деятельности организации.

МСФО дает следующее определение этих элементов отчетности. Активы - это ресурсы, контролируемые компанией в результате прошлых событий, из которых компания ожидает экономических выгод в будущем.

Обязательства - это текущая задолженность компании, возникающая в результате прошлых событий, урегулирование которых приведет к оттоку ресурсов от компании, которые содержат экономические выгоды. Капитал - это доля в активах компании, которая остается после вычета всех ее обязательств. [5 с. 239]

Активы признаются в балансе, когда существует вероятность того, что будущие экономические выгоды будут поступать в организацию; Он может быть надежно оценен и имеет ценность. Будущие экономические выгоды, включенные в актив, прямо или косвенно войдут в денежный поток или их эквиваленты. Важно, чтобы активы контролировались организацией и не обязательно принадлежали ей по праву собственности (например, долгосрочные арендованные основные средства).

Активы и обязательства отражаются как краткосрочные, если их срок погашения не превышает 12 месяцев после отчетной даты или продолжительности рабочего цикла, если он превышает 12 месяцев. Все остальные активы и обязательства представлены как долгосрочные.

Капитал в балансовом уравнении отражается как остаточный, и в его составе могут быть выделены средства, внесенные акционерами, прибыль, резервы, представляющие собой перераспределение прибыли или ее корректировку, что обеспечивает дополнительную защиту интересов акционеров.

Учетная проверка статей финансовой отчетности обязательно проводится организацией до выпуска отчетности и означает полное внутреннее соответствие не только числовой информации, но и используемых имен. Отсутствие ошибок в представленных отчетах, как правило, также указывает на качество его компиляции. При счетной ревизии баланса внимание обращается на баланс позиций баланса. [7 с. 32]

В соответствии с МСФО (IFRS) 8 «Учетная политика, изменения в учетных оценках и ошибках» исправление прошлых ошибок должно быть отражено начиная с финансовых отчетов года, в котором ошибка была впервые допущена, и сопровождается описанием ее влияния на Отчетности, прибыли и собственных средств.

Оставшиеся аналитические процедуры анализа финансовой отчетности по МСФО могут быть представлены в виде оценки рентабельности, ликвидности, надежности капитала, качества активов и управления качеством организации (табл. 2.1).

Таблица 2.1 Анализ финансовой отчетности

|

Оценка достоверности капитала |

Оценка качества Активов |

Оценка качества управления организацией |

Оценка Доходности |

Оценка ликвидности |

|

Анализ состава источников средств Анализ состава учредителей организации с точки зрения их финансового положения и репутации |

Состав и структура баланса Анализ концентрации в составе активов Анализ адекватности резервов, сформированных под обесценение активов |

Зависимость от операций со связанными сторонами Наличие в деятельности организации нестандартных для нее операций в сочетании со снижением прибыльности Информация о собственниках и вознаграждении менеджерам |

Рентабельность продаж в динамике Анализ влияния однократных операций на эффективность хозяйственной деятельности |

Разрыв ликвидности между активами и обязательствами Наличие у организации возможности экстренного получения ресурсов Описание внутренней политики организации по управлению ликвидностью |

Примечание: Источник- собственная разработка

Баланс может быть построен вертикально (как в настоящее время у большей части западных компаний) или горизонтально (как у российских организаций), актив может находиться слева, а пассив справа или наоборот (типично для британских компаний 50-60-х годов).

Глава 3. Бухгалтерская отчетность на предприятии в современных условиях

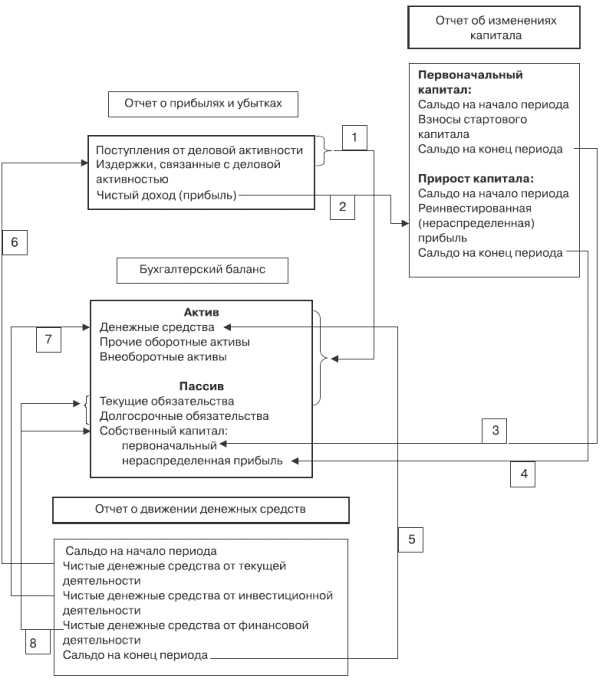

3.1 Взаимосвязь основных форм отчетности

Отчетным формам бухгалтерской отчетности присуща логическая и информационная взаимосвязь. Сущность ее состоит во взаимодополнении отчетных форм, разделов и статей. Отдельные разделы (наиболее важные) статьи баланса детализируются в соответствующих формах.

Например, балансовый раздел «Собственный капитал» раскрывается в форме 2 «Отчет о финансовых результатах» и ф4 «Отчет о собственном капитале» и т.д. [1]

Логические ссылки дополняются информационными данными, представленными контрольными отношениями между отдельными индикаторами форм отчетности.

Вкратце, связь между формами отчетности выглядит следующим образом:

1. Собственный капитал по типу (отражающий, резервный, дополнительный и т. Д.) Отражен в балансе (раздел 1 Обязательства) и их движении за отчетный период в отчете о собственном капитале (ф4). [3] В этом месяце отмечается увеличение капитала за счет:

- переоценка активов;

- выпуск акций;

- нераспределенная прибыль и т. Д.;

А также уменьшение капитала за счет:

- уменьшение номинальной стоимости акций;

- уменьшает количество акций;

- переоценка активов и т. Д.

2. Долгосрочные обязательства (раздел 2 Ответственность) и краткосрочные (3 обязательства) отражаются в балансе в начале и конце отчетного периода и их дешифрации в форме 5. [1]

3. Нераспределенная (чистая) прибыль в балансе (раздел 1 Ответственности), в отчете о финансовых результатах Ф2 и в отчете о капитале ф4. Согласно отчетным документам, полученным за отчетный год в течение года, следующего за отчетным, он добавляется к нераспределенной прибыли прошлых лет.

Такой порядок предоставления информации между отчетностью двух периодов смены (сумма прибыли в разделе обязательств совпадает с суммой прибыли в форме 4).

4. Незавершенное производство и долгосрочные финансовые вложения в общую сумму на начало и конец баланса (раздел 1 актива) и по форме 5 по их видам.

5. Долгосрочные и краткосрочные финансовые вложения для отдельных областей использования, которые перечислены в балансе (разделы 1 и 2) и форме 5. Кроме того, в твердом разрезе акций и облигаций формы 5 Отражение на рынке (Текущей) стоимости.

6. Кредиторская задолженность за объединение объекта на начало отчетного периода отражается в балансе (раздел 3 обязательства), а также толкование его статей дается в форме 5.

7. Дебиторская задолженность по определенным статьям на начало и конец отчетного периода отражается в балансе (актив раздела 2), подробное объяснение дается в форме 5 и т. Д.

Конечно, существуют и другие отношения между показателями форм учета, более частными.

3.2 Система показателей анализа бухгалтерской отчетности

При анализе финансовой отчетности преследуются две основные цели.

Во-первых, анализ направлен на получение информации о возможностях получения прибыли. Этот аспект имеет основополагающее значение при принятии решения по вопросам выплаты дивидендов, возможно расширение и развитие бизнеса.

Во-вторых, анализ финансовой отчетности содержит информацию об имуществе и финансовом состоянии предприятия, то есть о наличии у него источников прибыли.

Проведите анализ в следующем направлении, чтобы показать, насколько стабильным является предприятие.

Количественные и количественные показатели финансовых процессов - финансовые показатели. Большинство финансовых показателей представлены в бухгалтерской (финансовой) отчетности, каждая строка которой является финансовым показателем. Назовем наиболее значимые показатели бухгалтерской (финансовой) отчетности. [10 с. 76]

Основными показателями формы «Баланс» являются: внеоборотные активы; Текущие активы; активы; Валюта баланса; Собственный капитал (капитал и резервы); Долгосрочные и краткосрочные обязательства; Дебиторская задолженность и кредиторская задолженность; Значения, состояние на внебалансовых счетах.

«Отчет о финансовых результатах» ссылки и стенограммы к ним такие показатели, как: доходы от продажи товаров, продукции, работ, услуг; Усеченная и общая стоимость проданных товаров; Валовая прибыль, прибыль (убыток) от продаж; Прибыль (убыток) до налогообложения; Прибыль (убыток) от обычной деятельности; Чистая прибыль (нераспределенная прибыль / убыток) отчетного периода; Операционные доходы и расходы; Неработающие доходы и расходы; Чрезвычайные доходы и расходы; Дивиденды на акцию; Расшифровка индивидуальных прибылей и убытков. [10 с. 76]

«Отчет об изменениях капитала» раскрывает движение частного капитала организации (уставный капитал, дополнительный и резервный капитал, нераспределенная прибыль, непокрытые убытки отчетного года и прошлых лет); Их значения рассчитываются по состоянию на начало и конец года; Отражение поступления и использования (расходов) всех компонентов собственного капитала, оценка запасов.

В «Отчете об изменениях капитала» для улучшения аналитических возможностей и реализации принципов прозрачности его данных была включена информация об этих факторах в результате увеличения собственного капитала, например: дополнительная эмиссия акций; Переоценка активов; Повышенное владение; Слияние или приобретение компаний; Увеличение доходов, которое в соответствии с правилами бухгалтерского учета и отчетности напрямую связано с расширением капитала.

В нем также содержится информация о факторах, которые могут произойти в будущем, а также за счет некоторых издержек организации, чтобы теперь связать с удалением своего капитала. К «Отчету об изменениях в капитале» в конце года составлен справку об изменениях в чистых активах по сравнению с началом; О расходах на обычные виды деятельности; О капитальных вложениях во внеоборотные активы.

В «Отчет о движении денежных средств» отражаются наличие, поступление и расходование денежных средств организации от текущей, инвестиционной и финансовой деятельности, оценивается их изменение по состоянию на конец года в сравнении с началом года.

Соотношение двух разных с точки зрения экономического содержания, но логически совместимых количественных показателей финансовой отчетности позволяет сформировать качественные показатели финансового анализа, которые в основном являются фактором, т. Е. Двухфакторной моделью. Коэффициенты используются в финансовом анализе в отечественной и зарубежной практике. [8 с. 89] Рассмотрим их более детально.

Анализ ликвидности бухгалтерского баланса

Задача анализа ликвидности баланса возникает в связи с необходимостью оценки платежеспособности. Ликвидность баланса определяется степенью оплаты. От ликвидации баланса необходимо различать ликвидность активов, которая определяется обратным временем.

Анализ ликвидности баланса в балансе состоит из активов актива, сгруппированных по степени их ликвидности и расположенных в порядке уменьшения ликвидности. Порядок увеличения времени.

В зависимости от ликвидности активы делятся на следующие группы.

1) Наиболее ликвидными активами (А1) являются суммы всех денежных средств, которые могут быть использованы для немедленного осуществления текущих расчетов.

Эта группа включает также краткосрочные финансовые вложения (ценные бумаги):

A1 = стр. 250 + стр. 260 (баланс) (1)

2) Быстро реализуемые активы (А2) - это активы, для которых требуется определенное количество времени для рассылки наличными. Эта группа может включать дебиторскую задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты):

A2 = стр. 240 (2)

3) Активы замедленного действия (A3) - наименее ликвидные активы - представляют собой акции, дебиторскую задолженность (платежи ожидаются более чем через 12 месяцев после следующей даты), налог на добавленную стоимость по приобретенным ценностям и другим текущим активам.

Товарные акции не могут быть проданы до тех пор, пока покупатель не будет найден. Запасы сырья, материалов и незавершенных продуктов могут потребовать предварительной обработки до их продажи и конвертации в наличные деньги:

A3 = стр. 210 + стр. 220 + стр. 230 + стр. 270 (3)

4) Твердые активы (А4) - это активы, предназначенные для использования в экономической деятельности в течение относительно длительного периода времени. Эта группа может включать статьи I раздела активов балансового отчета «Внеоборотные активы»:

A4 = p. 190 (4)

Первые три группы активов (наиболее ликвидные активы, быстрорастущие и медленно продаваемые активы) в течение текущего экономического периода могут постоянно меняться. Они относятся к текущим активам фирмы. Оборотные активы более ликвидны по сравнению с остальной частью имущества компании.

Обязательства баланса в отношении увеличения срока погашения обязательств сгруппированы следующим образом:

1) Наиболее срочные обязательства (P1) - кредиторская задолженность, банковские кредиты, срок погашения которых уже наступил:

P1 = p. 620 (5)

2) Краткосрочные обязательства (Р2) - краткосрочные кредиты и займы, прочие краткосрочные обязательства:

P2 = p. 610 + стр. 630 + стр. 660 (6)

3. Долгосрочные или стабильные обязательства (P3) - долгосрочные обязательства, дивиденды, доходы будущих периодов, резервы будущих расходов и платежей:

P3 = p. 590 + стр. 640 + стр. 650 (7)

4. Постоянные обязательства (P4) - все статьи раздела III баланса «Капитал и резервы»:

P4 = p. 490 (8)

Баланс считается абсолютно жидким, если соблюдены следующие соотношения:

A1≥1; A2≥P2; АЗ≥ПЗ; А4≤П4

Выполнение первых трех неравенств требует выполнения четвертого неравенства, поэтому практически необходимо сравнить результаты первых трех групп по активам и обязательствам. Четвертое неравенство имеет «балансирующий» характер и в то же время имеет глубокий экономический смысл: его выполнение свидетельствует о соблюдении минимального условия финансовой стабильности - собственного оборотного капитала организации.

В случае, когда одно или несколько неравенств имеют знак, противоположный значению, установленному в оптимальном варианте, ликвидность баланса более или менее отличается от абсолютной. [ 6 с. 96]

Оценка платежеспособности

Под способность оплачивать предприятие означает его способность своевременно и в полном объеме удовлетворять платежным требованиям поставщиков технологий и материалов в соответствии с бизнес-контрактами, возвращать кредиты, оплачивать сотрудников, производить платежи в бюджет. Способность погашать долговые обязательства на регулярной и своевременной основе в конечном итоге определяется наличием наличных денег компании, что зависит от того, насколько партнеры выполняют свои обязательства перед предприятием. Коэффициенты платежеспособности представлены в Приложении 2.

Оценка вероятности банкротства

В деловой практике Z-модели известного западного экономиста Эдварда Альтмана широко используются для оценки вероятности банкротства и кредитоспособности предприятия. Простейшей из этих моделей для прогнозирования вероятности банкротства является двухфакторная модель:

Z = 0,3877 + (-1,0736). Т.пл. + 0,579 To f. (9)

Где до. - коэффициент текущей ликвидности;

Для f. - коэффициент финансовой зависимости;

Если Z <0 - вероятность банкротства низкая;

Z 0 - вероятность банкротства высока.

Однако эта модель не обеспечивает высокую точность прогнозирования (вероятность 65%).

В западной практике широко используется 5-факторная модель прогнозирования банкротства (она была предложена в 1958 году Э. Альтманом).

Z = 1,2 K1 + 1,4 K2 + 3,3 K3 + 0,6 K4 + K5 (10)

Где К1 = собственный оборотный капитал / общие активы

K2 = Нераспределенная прибыль / общие активы

K3 = Балансовая прибыль / общие активы

K4 = Капитал / заемный капитал

K5 = Объем продаж / общие активы

Эта модель в виде уравнения регрессии позволяет разделить предприятия на потенциальные банкроты, а не банкроты в прогнозный период.

В зависимости от Z прогнозируется вероятность банкротства:

- до 1,8 - очень высокая

- 1,81-2,7 - высокая

- 2,8-2,9 - возможная

- > 3 - очень низкая

Вероятность модели ≈ 90 %.

Анализ финансовой устойчивости

Финансовая устойчивость предприятия - это способность субъекта бизнеса функционировать и развиваться, поддерживать баланс своих активов и обязательств в изменяющейся внутренней и внешней среде, что гарантирует его платежеспособность и инвестиционную привлекательность в долгосрочной перспективе.

Самым общим показателем финансовой стабильности является избыток или отсутствие источников средств для формирования резервов и издержек, полученных в виде разницы в размерах источников средств и размерах резервов и издержек.

Для оценки состояния запасов и затрат используют данные группы статей «Запасы» раздела II актива баланса.

Для характеристики источников формирования запасов определяют три основных показателя.

1. Наличие собственных оборотных средств (СОС):

COC = Q-F, (11)

где Q – капитал и резервы;

F – внеоборотные активы.

2. Наличие собственных и долгосрочных заемных источников формирования запасов и затрат (КФ):

KФ= (Q + KT)-F (12)

где Кт – долгосрочные кредиты и займы.

3. Общая величина основных источников формирования запасов и затрат (ВИ):

BИ = (Q + KT + Kt)-F (13)

где Kt – краткосрочные кредиты и займы.

Трем показателям наличия источников формирования запасов и затрат соответствуют три показателя обеспеченности запасов и затрат источниками их формирования:

1. Излишек (+) или недостаток (-) собственных оборотных средств (±ФС):

Фс = СОС - З, (14)

где З — запасы (стр. 210 + стр. 220 раздела II актива баланса).

2. Излишек (+) или недостаток (-) собственных и долгосрочных источников формирования запасов (±ФТ):

ФТ = КФ – З (15)

3. Излишек (+) или недостаток (-) общей величины основных источников формирования запасов (±Ф°):

Ф° = ВИ – З (16)

Трехкомпонентный показатель типа финансовой ситуации S (Ф):

S (A) = [S(±ФC );S (±ФТ); S(±Ф0)] (17)

где функция S (Ф) определяется: если Ф > 0, то 1; если Ф < 0, то 0.

Можно выделить 4 типа финансовых ситуаций.

Абсолютная стабильность финансового состояния. Этот тип ситуации крайне редок, он представляет собой экстремальный тип финансовой устойчивости и соблюдение следующих условий: S (Ф) = [1,1,1]. Это соотношение показывает, что все запасы полностью покрываются собственными оборотными активами, то есть не полностью зависят от внешних кредиторов. Однако эту ситуацию нельзя считать идеальной, поскольку это означает, что руководство предприятия не знает, как это сделать. [10 с. 98]

Нормальная стабильность финансового состояния, которая гарантирует платежеспособность: S (Ф) = [0,1,1]. Данное соотношение соответствует ситуации, когда предприятие успешно использует и объединяет различные источники средств для покрытия резервов и издержек, как собственных, так и привлеченных.

Нестабильное финансовое состояние в сочетании с нарушением платежеспособности: S (Ф) = [0,0,1].

Кризисное финансовое состояние, в котором запасы и затраты по кредитному долгу: S (Ф) = [0,0,0]. Предпринимательская фирма находится на грани банкротства, поскольку наличные деньги, краткосрочные ценные бумаги и дебиторская задолженность не покрывают даже его кредиторскую задолженность и просроченные кредиты.

Относительные показатели финансовой устойчивости от уровня собственности от внешних кредиторов. Они позволяют нам определить уровень риска, связанного с условиями собственности (Приложение 3).

Оценка деловой активности

Оценка и анализ финансово-экономических показателей основывается на оценке деловой активности предприятия. Эффективность использования финансовых ресурсов и стабильность его финансового состояния во многом зависит от бизнес-процессов предприятия. Коэффициенты деловой активности представлены в Приложении 4.

Показатели рефлексивности

Цель анализа рентабельности - оценить способность предприятия получать доход для капитала, вложенного в предприятие.

Показатели рентабельности более полно, чем прибыль, определяют конечные результаты управления, поскольку их стоимость отражает эффект объединенного капитала или потребляемых ресурсов (Приложение 5).

ЗАКЛЮЧЕНИЕ

В условиях рыночных отношений важна ценность достоверных и объективных финансовых отчетов.

Бухгалтерская (финансовая) отчетность представляет собой единую систему данных о собственности и финансовом положении организации и ее результатах.

В настоящее время в России существует четырехуровневая система регулирования бухгалтерского учета и отчетности, на формирование которой влияют экономические преобразования в стране, необходимость организации работы в новых рыночных условиях и активное распространение международных стандартов финансовой отчетности,

Бухгалтерская отчетность является наиболее важным источником информации. В этой связи бухгалтерская отчетность представляет большой интерес для разных категорий пользователей. В соответствии с международными стандартами бухгалтерского учета и отчетности выделяются семь групп потребителей информации: инвесторы, сотрудники, кредиторы, поставщики, покупатели, правительство, общественность.

В состав годовой бухгалтерской отчетности организаций, являющихся юридическими лицами, кроме кредитных, страховых и бюджетных организаций включаются:

1) Бухгалтерский баланс;

2) Отчет о финансовых результатах;

3) Отчет об изменениях капитала;

4) Отчет о движении денежных средств;

5) пояснительная записка;

6) аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности, если организация подлежит обязательному аудиту.

При проведении анализа финансовой отчетности преследуются две основные цели.

Во-первых, проведение анализа имеет своей целью получение информации о способности предприятия зарабатывать прибыль. Данный аспект является принципиально важным при решении вопросов о выплате дивидендов, возможности расширения и развития бизнеса.

Во-вторых, анализ финансовой отчетности имеет целью получение информации об имущественном и финансовом состоянии предприятия, то есть о его обеспеченности источниками для получения прибыли.

БИБЛИОГРАФИЯ

- Федеральный закон «О бухгалтерском учете» от 06.12.2011 №402-ФЗ (ред. от 28.06.2013, 02.07.2013, 23.07.2013, 02.11.2013)

- Приказ Минфина «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» от 29.07.1998 № 34н (в ред. Приказов Минфина РФ от 30.12.1999 № 107н, от 24.03.2000 № 31н, от 18.09.2006 № 116н, от 26.03.2007 № 26н, от 25.10.2010 № 132н, от 24.12.2010 № 186н, с изм., внесенными решением Верховного Суда РФ от 23.08.2000 № ГКПИ 00-645)

- Приказ Минфина «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99) от 06.07.1999 № 43н (в ред. Приказов Минфина РФ от 18.09.2006 № 115н, от 08.11.2010 № 142н)

- Приказ Минфина «О формах бухгалтерской отчетности организаций» от 02.07.2010 № 66н (в ред. Приказов Минфина России от 05.10.2011 № 124н, от 17.08.2012 № 113н, от 04.12.2012 № 154н)

- Анализ финансовой отчтености / Под ред. Ефимовой О.В. – М.: Омега-Л, 2009. – 451 с.

- Бычкова С.М., Янданова Ц.Н. Бухгалтерская отчтеность. – М.: Эксмо, 2008. – 112 с.

- Домбровская Е.Н. Бухгалтерская (финансовая) отчетность: Учеб. Пособие. – М.: ИНФРА-М, 2008, - 279 с.

- Кодраков Н.П. Бухгалтерский учет: Учебное пособие, – М.: ИНФРА-М, 2009 – 312 с.

- Разгулин С.В., Сухарев И.Р., Ковязина Н.З. Годовой отчет ‘2011. – М.: ЗАО «Актион-Медиа», 2011. – 768 с.

- Рябова М.А., Айнуллова Д.Г. Бухгалтерская (финансовая) отчетность: Учебное пособие, - Ульяновск.: УлГТУ, 2011. – 214 с.

ПРИЛОЖЕНИЕ 1

Основные взаимосвязи в составе бухгалтерской отчетности

Приложение 2

Коэффициенты платежеспособности предприятия

|

Показатель |

Формула расчета показателя по данным отчетности |

Норматив |

Интерпретация показателя |

|

1.Общий показатель платежеспособ-ности (L1) |

(стр. 25О + 26О) + (О,5 х 24О) + ((О,3 х (стр.21О + 22О + 23О + 27О)) : (стр.62О + ((О,5 х (стр.61О + 63О + 66О) + ((О,3 х (стр.59О + 64О + 65О)) |

≥1 |

С помощью данного показателя осуществляется оценка изменения финансовой ситуации в организации с точки зрения ликвидности |

|

2. Коэффициент абсолютной ликвидности (L2) |

(стр. 25О+ 26О) : (стр.61О+62О+63О + 66О) |

≥О,1-О,7 |

Показывает, какую часть текущей краткосрочной задолженности организация может погасить в ближайшее время за счет денежных средств и приравненных к ним финансовым вложениям |

|

3. Коэффициент «критической оценки» (L3) |

(стр.25О+26О+24О) : стр.61О+62О+63О + 66О) |

О,7- О.8; Оптималь-ное значение: L3 = 1 |

Показывает, какая часть краткосрочных обязательств может быть немедленно погашена за счет денежных средств, средств в краткосрочных ценных бумагах, а также поступлений по расчетам. Показывает, какая часть текущих обязательств может быть погашена не только за счет ожидаемых поступлений от разных дебиторов |

|

4. Коэффициент текущей ликвидности (L4) |

Стр.29О : (стр.61О + 62О + 63О + 66О) |

1,5 Оптималь-ное значение: L4 = от 1,5 до 3,5 |

Показывает, какую часть текущих обязательств по кредитам и расчетам можно погасить, мобилизовав все оборотные средства. Позволяет установить, в какой кратности текущие активы покрывают краткосрочные обязательства. Это главный показатель платежеспособности |

|

5. Коэффициент маневренности функциони-рующего капитала (L5) |

(стр.21О+22О+23О ) : (стр.29О - 61О - 62О - 63О - 66О) |

Уменьше-ние показателя в динамике положительный факт |

Показывает, какая часть функционирующего капитала обездвижена в производственных запасах и долгосрочной дебиторской задолженности |

|

6. Доля оборотных средств в активах (L6) |

Стр.29О : стр.3ОО |

>О,5 |

|

|

7. Коэффициент обеспеченности собственными средствами (L7) |

(стр.49О - 19О) : стр.29О |

>О,1 |

Характеризует наличие собственных оборотных средств у организации, необходимых для ее текущей деятельности |

Приложение 3

Показатели финансовой устойчивости

|

Формула расчета показателя по данным отчетности |

Норма |

Интерпретация показателя |

|

|

Коэффициент финансовой независимости (К1) |

Стр.49О / Стр.7ОО ф.1 |

> О,4-О,6 |

Показывает удельный вес собственных средств в общей сумме источников финансирования |

|

Коэффициент капитализации (К2) |

Стр. (59О+69О) / стр. 49О |

Не выше 1,5 |

Показывает, сколько заемных средств организация привлекла на 1 руб. вложенный в активы собственных средств |

|

Коэффициент обеспеченности собственными источниками финансирования (К3) |

(Стр.49О - стр. 19О)/ Стр.29О ф.1 |

>О,1 |

Показывает, какая часть оборотный активов финансируется за счет собственных источников |

|

Коэффициент финансовой устойчивости (К4) |

(Стр.49О +стр.59О) /Стр.3ОО |

≥О,6 |

Показывает, какая часть актива финансируется за счет устойчивых источников |

|

Коэффициент финансирования (К5) |

стр. 49О/ стр. (59О+69О) |

≥О,6 Оптимальное значение 1,5 |

Показывает, какая часть деятельности финансируется за счет собственных средств, а какая – за счет заемных средств |

Приложение 4

Показатели деловой активности

|

Показатель |

Формула расчета показателя по данным отчетности |

Интерпретация показателя |

|

Коэффициент оборачиваемости совокупных активов |

стр. О1О ф.2/ стр. 3ОО ф.1 |

Показывает скорость оборота всего капитала организации. Рост коэффициента означает ускорение кругооборота средств организации или инфляционный рост цен |

|

Коэффициент оборачиваемости оборотных активов |

стр. О1О ф.2/ стр. 29О ф.1 |

Показывает скорость оборота всех оборотных активов организации. Рост показателя характеризуется положительно, если он сочетается с ростом коэффициента оборачиваемости материальных запасов, и – отрицательно, если коэффициент оборачиваемости материальных запасов снижается |

|

Коэффициент оборачиваемости собственного капитала |

стр. О1О ф.2/ стр. 49О ф.1 |

Показывает скорость оборота собственного капитала, что означает активность средств, которыми рискует организация. Существенное снижение коэффициента отражает тенденцию к бездействию части собственных средств |

|

Коэффициент оборачиваемости материальных запасов |

стр. О1О ф.2/ стр. 21О ф.1 |

Отражает число оборотов запасов организации за анализируемый период. Снижение показателя свидетельствует об относительном увеличении производственных запасов и незавершенного производства или о снижении спроса на готовую продукцию |

|

стр. О1О ф.2/ стр. 214 ф.1 |

Показывает скорость оборота готовой продукции. Рост показателя означает увеличение спроса на продукцию организации, снижение – затоваривание готовой продукцией в связи со снижением спроса |

|

|

Коэффициент оборачиваемости дебиторской задолженности |

стр. О1О ф.2/ (стр. 23О + стр. 24О) ф.1 |

Показывает скорость оборота дебиторской задолженности. Увеличение показателя оценивается положительно |

|

Коэффициент оборачиваемости кредиторской задолженности |

стр. О1О ф.2/ стр. 62О ф.1 |

Показывает расширение или снижение коммерческого кредита, предоставляемого организации. Рост показателя означает увеличение скорости оплаты задолженности организации, снижение – рост покупок в кредит |

Приложение 5

Показатели рентабельности

|

Показатель |

Формула расчета показателя по данным отчетности |

Интерпретация показателя |

|

Рентабельность активов (коэффициент экономической рентабельности) |

Стр. О5О ф.2 / Стр. 3ОО ф.1 |

Характеризует степень эффективности использования имущества организации, профессиональную квалификацию менеджмента предприятия |

|

Рентабельность оборотных активов |

Стр. О5О ф.2 / Стр. 29О ф.1 |

Отражает эффективность использования оборотных активов предприятия и показывает, какую прибыль получает предприятие с каждого рубля, вложенного в оборотные активы предприятия. |

|

Рентабельность производственных средств |

Стр. О5О ф.2 / (стр. 12О ф.1 + стр. 21О ф.1) |

Характеризует эффективность использования предприятием производственных ресурсов |

|

Рентабельность собственного капитала |

Стр.О5О ф.2/ (Стр.49О) ф.1 |

Характеризует эффективность использования капитала и показывает, сколько предприятие имеет чистой прибыли с рубля авансированного в капитал |

|

Рентабельность перманентного капитала |

Стр. О5О ф.2/ (Стр.49О + +стр.51О)ф. 1 |

Показывает, какова прибыльность использования всего капитала предприятия, находящегося в его долгосрочном пользовании |

|

Рентабельность продаж (коэффициент коммерческой рентабельности) |

Стр.О5О / Стр.О1О ф.2 |

Показывает долю прибыли в каждом заработанном рубле |

|

Рентабельность текущих затрат |

Стр.О5О / (Стр.О2О + стр.О3О + стр.О4О) ф.2 |

Показывает эффективность текущих затрат |

Размещено на Allbest.ru

- Определение, основные задачи, функции бухгалтерского учета (теоретические исследования)

- Франчайзинг(История развития франчайзинга)

- Оборотные активы предприятия (ОАО «Бобруйскагромаш»)

- Определение, основные задачи, функции бухгалтерского учета (Понятие, сущность и принципы бухгалтерского учета)

- Реклама как сигнал и как информация (рекламная деятельность)

- Документирование и инвентаризация (Определение инвентаризации, её цели и задачи)

- Кадровая стратегия организации

- Политика развития персонала в системе стратегического управления кадровым направлением деятельности организации

- Общие особенности кадровой стратегии малых предприятий (на примере ЧП «Ваша безопасность»)

- Особенности политики мотивации персонала малых предприятий (Сущность и виды кадровой политики)

- Кадровая стратегия в системе стратегического управления организацией (Практика и Разработка во внедрение кадровых стратегий в системе стратегического управления организацией)

- Барьеры на пути эффективных коммуникаций (понятие барьера)