Баланс и отчетность (Роль и значение бухгалтерской отчетности)

Содержание:

ВВЕДЕНИЕ

Актуальность темы баланса и бухгалтерской отчетности обусловлена необходимостью систематизации информации на предприятии, потребностью в постоянном мониторинге данных отчетности, отслеживании финансового положения и курса развития предприятия, а также законодательной обязанностью отчитываться предприятиям в налоговые органы.

Бухгалтерский баланс – основная форма бухгалтерской отчетности, в которой отражаются активы и пассивы в единой денежной оценке по состоянию на определенную дату[1].

Балансовое обобщение информации позволяет выявить финансовое имущественное положение хозяйствующего субъекта, за счет двойственной группировки объектов бухгалтерского наблюдения.

Целью курсовой работы является анализ бухгалтерского баланса и отчетности предприятия на примере ООО «Михайловский комбикормовый завод».

Для достижения указанной цели были решены следующие задачи:

- рассмотреть теоретические основы бухгалтерского баланса и отчетности предприятия;

- провести анализ финансовой отчетности и рассмотреть процесс формирования бухгалтерского баланса ООО «Михайловский комбикормовый завод».

Объект исследования – предприятие «Михайловский комбикормовый завод». Предмет исследования – бухгалтерская отчетность «Михайловский комбикормовый завод».

Методы исследования: статистический, аналитический, эмпирический, включают в себя методы и положения теорий системного анализа.

ГЛАВА 1. БУХГАЛТЕРСКИЙ БАЛАНС И ОТЧЕТНОСТЬ ОРГАНИЗАЦИИ

Бухгалтерская (финансовая) отчетность является основой для оценки финансового и хозяйственного потенциала компании, эффективности использования ресурсов фирмы, исследования деловой активности. Является основой для проведения аналитических процедур с целью планирования, прогнозирования деятельности. В современных условиях бухгалтерская (финансовая) отчетность является инструментом, позволяющим заинтересовать инвесторов и привлечь дополнительные инвестиции[2].

Инвесторов в первую очередь интересует не баланс, а отчет о финансовых результатах, поскольку именно он позволяет получить информацию о прибыльности бизнеса. Отчет о финансовых результатах обобщает информацию по доходам и расходам организации за определенный период, позволяет проанализировать структуру финансового результата, факторы, оказавшие влияние на эффективность деятельности. В условиях рыночных отношений финансовая отчетность служит интересам внешних и внутренних пользователей информации[3].

Рассмотрим основные виды бухгалтерской отчетности. Виды бухгалтерской отчетности, требования к ней в 2013 году регламентированы Законом «О бухгалтерском учете», утвержденном под № 402, введенном в действие 01.01.13 г[4].

Согласно этому Закону в отчетности должна содержаться информация о финансовой ситуации субъекта хозяйственной деятельности, сложившейся на отчетную дату, о финансовом результате хозяйственной деятельности, о движении средств в денежной форме в отчетном периоде.

Составляется бухгалтерская отчетность на основании данных, которые содержатся в регистрах учета.

Согласно указанному Закону бухгалтерская отчетность включает[5]:

- годовую отчетность;

- годовую отчетность некоммерческой организации;

- промежуточную бухгалтерскую отчетность;

- внутреннюю отчетность.

Основные формы бухгалтерской отчетности предприятий - баланс и отчет о финансовых результатах. Также существует отчет об изменениях капитала (форма 3) и отчет о движении денежных средств (форма 4, он же форма пояснений), а также пояснения «Пояснения к бухгалтерскому балансу и отчету о финансовых результатах» и пояснительная записка.

Бухгалтерский баланс – основная форма бухгалтерской отчетности, в которой отражаются активы и пассивы в единой денежной оценке по состоянию на определенную дату[6].

Балансовое обобщение информации позволяет выявить финансовое имущественное положение хозяйствующего субъекта, за счет двойственной группировки объектов бухгалтерского наблюдения.

Вторым в перечне форм годовой бухгалтерской (финансовой) отчетности (но далеко не по важности) стоит такая форма отчетности как отчет о финансовых результатах[7].

Рассмотрим точки зрения различных авторов на определение и роль отчета о финансовых результатах. Обзор литературы в данном направлении показывает, что до сих пор не существует единого определения данного документа, также понятие не закреплено законодательно.

Приведем несколько точек зрений различных авторов на понятие отчета о финансовых результатах:

- отчет о финансовых результатах — одна из базовых, главенствующих форм бухгалтерской отчётности, данная форма отчетности отражает основные финансовые результаты, показатели эффективности деятельности организации, например чистую прибыль, выручку за отчетный период, а также включает с начала года до отчетной даты в себя в сумме нарастающим итогом данные о доходах, расходах и финансовых результатах[8];

- отчет о финансовых результатах документ, который является составной частью годовой и промежуточной отчетности, и показывает, как изменился собственный капитал предприятия в результате полученных доходов и совершенных расходов в отчетном периоде;

- отчет о финансовых результатах документ бухгалтерской отчетности, который фактически считается единственным отчетом, выражающим взаимодействие конечного финансового результата деятельности организации (чистой прибыли) и налогообложения прибыли[9];

- отчет о финансовых результатах документ бухгалтерской отчетности, в котором приводятся финансовые результаты за отчетный год и предыдущий год.

В отличие от бухгалтерского баланса этот отчет демонстрирует любым заинтересованным пользователям не совокупное имущественно-финансовое положение экономического субъекта, а то, как успешно оно осуществляло свою хозяйственную деятельность за отчетный период.

Также данный документ играет важнейшую роль в функционировании деятельности предприятия в связи с тем, что он представляет пользователям информацию том, как благополучно осуществляет организация хозяйственную деятельность. Кроме того, рассматриваемая отчетная форма является связующим звеном между прошлым и нынешним отчетным периодом и показывает за счет чего произошли изменения[10].

Информация о формировании и использовании прибыли рассматривается как наиболее существенная часть бухгалтерской (финансовой) отчетности, обогащающая и развивающая информацию, представленную в бухгалтерском балансе лишь в виде окончательно оформленного результата на конец отчетного периода.

Представление информации о финансовых результатах осуществляется в отчете о финансовых результатах. Все сведения в отчете о финансовых результатах показываются нарастающим итогом с начала года по 31 декабря включительно.

Выделяют подходы к построению отчета о финансовых результатах: расположение статей отчета: матричная, параллельная, последовательная; структура отчета: одноступенчатая, т.е. простой, одношаговый способ, и многоступенчатая, т.е. поэтапный; способ отражения информации: метод брутто (показывают обороты результатных счетов) и метод нетто (показывают сальдо результатных счетов) и другие[11].

Еще одна форма бухотчетности - отчёт об изменениях капитал. Это отчёт, в котором раскрывается информация о движении уставного капитала, резервного капитала, добавочного капитала, а также информация об изменениях величины нераспределённой прибыли (непокрытого убытка) организации и доли собственных акций, выкупленных у акционеров.

Бухгалтерский баланс – способ количественного отражения и качественной характеристики средств организации на определенный момент времени в единой денежной оценке. Баланс включает актив, в котором отражается имущество организации по составу и функциональной роли его в процессе производства и пассив, отражающий источники образования имущества и их целевое назначение.

Бухгалтерский баланс – основная форма бухгалтерской отчетности, в которой отражаются активы и пассивы в единой денежной оценке по состоянию на определенную дату[12].

Балансовое обобщение информации позволяет выявить финансовое имущественное положение хозяйствующего субъекта, за счет двойственной группировки объектов бухгалтерского наблюдения.

Состояние имущества и его источников показывается на определенный момент времени: дата создания организации, начало и конец отчетного периода, дата промежуточной финансовой отчетности, а также в случаях банкротства, ликвидации, реорганизации.

Таким образом, бухгалтерский баланс – это способ отражения имущества и его источников, позволяющий получить информацию о состоянии этих объектов на определенный момент времени[13].

Основу информационной бухгалтерской системы любого отчетного или промежуточного периода составляет входящий бухгалтерский баланс[14]. Последующие факты хозяйственной деятельности меняют показатели бухгалтерского баланса.

Организация (бухгалтерия) оценивает, классифицирует, идентифицирует и регистрирует факты хозяйственной деятельности согласно общепринятым принципам, отражает и накапливает данные о совершенных хозяйственных операциях в учетных регистрах и сводит эти данные для составления нового бухгалтерского баланса.

Отражая состояние имущества, бухгалтерский баланс представляет собой применение способа балансового обобщения к частному случаю наблюдения за предметом бухгалтерского учета.

Балансовое обобщение позволяет осуществлять контроль за состоянием, использованием имущества и хозяйственных средств. Контроль осуществляется посредством отражения хозяйственных операций, связанных с движением хозяйственных средств, рассматривая это движение в постоянном сопоставлении состава этого имущества и его источников.

Таким образом, в бухгалтерском балансе находят два равновеликих изображения: чем располагает имущество и за счет каких источников оно появилось.

В западной теории бухгалтерского учета, бухгалтерский баланс называют отчетом о финансовом положении хозяйствующей единицы на определенный момент времени. В нашей учетной литературе некоторые авторы также рассматривают бухгалтерский баланс как модель, с помощью которой в интересах пользователей представляется на определенный момент времени финансовое положение организации[15].

Бухгалтерский баланс, как элемент метода бухгалтерского учета завершает процедуру обработки бухгалтерских данных, обобщая информационную модель финансового состояния хозяйствующего субъекта или организации. Эта модель представляется в виде отчетных показателей, используемых при оценке деятельности организации, направленной на совершенствование всей системы управления[16].

Значение бухгалтерского баланса невозможно переоценить. О роли и значении образно выразился швейцарский ученый Иоганн Фридрих Шер, он считал что бухгалтерия начинается с баланса и заканчивается им. Шер писал, что баланс представляет собой равенство между активом и пассивом, построенное в форме счетов в заключительный день операционного периода, а всякая бухгалтерия, которая не опирается на вступительный баланс, несовершенна и не соответствует хозяйственным и юридическим требованиям.

В основу построения баланса он заложил уравнение капитала: А – П = К (Актив – Пассив = Капитал). Величина капитала равна разности между объемом имущества и кредиторской задолженностью предприятия. Данное уравнение широко используется для анализа финансового состояния предприятия на основе данных его бухгалтерского баланса. Данные позволяют изучить финансовое положение, определить обеспеченность собственными оборотными средствами, платежеспособность. В рыночных условиях на платежеспособность организации значительное влияние политическая и экономическая ситуация в стране, состояние денежного рынка, совершенство банковского и налогового законодательства, обеспеченность собственным капиталом[17].

Форма бухгалтерского баланса по международным стандартам финансовой отчетности не предусмотрена, но раздельное представление общей суммы активов и обязательств необходимо. На свое усмотрение руководство имеет возможность выбирать формат представления данных. Организации должны показать оборотные и внеоборотные активы, краткосрочные и долгосрочные обязательства раздельно в бухгалтерском балансе, за исключением тех случаев, когда представление информации в порядке ликвидности является более уместным и достоверным. В таких случаях все активы и обязательства должны быть представлены приблизительно в порядке их ликвидности. В качестве минимального требования в МСФО предусмотрено включение в баланс следующих статей:

- Активы: основные средства, инвестиционная собственность, нематериальные активы, финансовые активы, инвестиции, учитываемые по методу долевого участия, биологические активы, материально-производственные запасы, задолженность покупателей и заказчиков и прочая дебиторская задолженность, отложенные налоговые активы, денежные средства и их эквиваленты;

- Капитал и обязательства: размещенный акционерный капитал и другие компоненты капитала, финансовые обязательства, резервы, задолженность по налогам, задолженность перед поставщиками и подрядчиками и прочая кредиторская задолженность[18].

По РПБУ организации могут самостоятельно разрабатывать форму на основе образцов, рекомендованных Министерством финансов РФ. На практике формы отчетности, не отличаются от рекомендованных. В бухгалтерском балансе активы и обязательства должны представляться с подразделением на краткосрочные и долгосрочные. Отдельные показатели должны приводиться в бухгалтерском балансе обособлено в случае их существенности, а также если без знания о них заинтересованными пользователями невозможна оценка финансового положения или финансовых результатов ее деятельности, или общей суммой с раскрытием в пояснениях, если каждый из этих показателей в отдельности несущественен.

Традиционно бухгалтерский баланс делится на две части : актив и пассив. Каждый рядовой показатель именуется статьей[19].

С экономической точки зрения имущество представляет собой совокупность конкретных годных для обмена статей и отражается в активе баланса.

С юридической точки зрения имущество представляет собой совокупность обязательств и отражается в пассиве.

Итоговая строка бухгалтерского баланса называется валютой баланса.

Актив представляет собой ресурсы организации как совокупность его имущества и долговых прав. В пассиве те же ресурсы сгруппированы по принадлежности: собственный капитал и долговые обязательства.

Таким образом:

Баланс означает равновесие.

Актив = Пассив = Финансовые ресурсы организации,

А = Имущество + Долговые права,

Пассив = Собственные ресурсы + Долговые обязательства.

Бухгалтерский баланс состоит из разделов. Разделы содержат статьи. Статьи – это наименование вида имущества. Структура баланса – деление статей на разделы, их удельный вес в валюте баланса[20].

Содержание бухгалтерского баланса установлено Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99).

Баланс в международной практике представлен в двух формах: горизонтальная (см. Таблицу 1) и вертикальная (см. Таблицу 2).

Таблица 1 – Горизонтальная форма бухгалтерского баланса

|

Активы |

Обязательства и капитал |

Таблица 2 – Вертикальная форма бухгалтерского баланса

|

Активы |

|

Обязательства и капитал |

На практике преобладает вертикальная форма отчета. Балансы различаются также по терминологии. В американской практике актив баланса имеет название активов, пассив – обязательств и капитала. В немецких, французских, итальянских используют традиционные термины[21].

По размещению разделов и статей балансы принято делить на американский, английский (англо-саксонский), континентальный. Статьи актива размещают в американском по убыванию их ликвидности, в английском – по возрастанию.

Статьи пассива в английском и американском балансах приводятся по убыванию востребованности начиная с обязательств и заканчивая капиталом. В континентальных балансах пассив начинается с капитала.

В английском баланса является статья чистых активов. Чистые активы называются рабочим капиталом, а совокупность капитала и обязательств – используемым капиталом.

В общем виде схемы балансов имеют вид:

- Американский баланс: Активы = Обязательства + Капитал;

- Континентальный: Актив = Капитал + Обязательства;

- Английский: Активы – Обязательства = Капитал.

Международными стандартами признаны все разновидности балансов. Но МСФО (1) определяет ряд требований к представлению информации в бухгалтерском балансе. Экономический субъект может подразделять свои активы и обязательства на краткосрочные и долгосрочные. Если такое разделение не производится, то активы и обязательства представляют в порядке их ликвидности. Все суммы к возмещению и погашению должны подразделяться по строкам возмещения или погашения в течении 12 месяцев и в более длительный период[22].

Бухгалтерские балансы, используемые в практике деятельности организации, классифицируются по различным признакам:

- по времени составления;

- способу «очистки»;

- по источникам составления;

- по объему информации;

-по формату представления.

По времени составления балансы подразделяют на вступительные, текущие, ликвидационные, разделительные, объединительные.

Для наглядности представим классификацию балансов на рисунке 1.

По периодичности составления:

-месячные;

-квартальные;

-полугодовые;

-балансы за 9месяцев;

-годовые

По характеристике отображаемой информации:

-средние;

-свернутые

(уплотненные)

По способу «очистки»:

-балансы-брутто;

-балансы-нетто

По времени составления:

-вступительные;

-текущие;

-санируемые;

-объединительные;

-разделительные;

-ликвидационные

Классификация

балансов

По объему информации:

-единичные;

-сводные;

-консолидированные

По источникам информации:

-инвентарные;

-книжные;

-генеральные.

По характеру деятельности:

-основной деятельности;

-неосновной деятельности

По форме собственности:

-Государственных организаций;

-смешанных;

-совместных;

-общественных организаций

По целям составления:

-пробные;

-окончательные;

-отчетные;

-прогнозные

По форме отображаемой информации:

-статические;

-динамические

Рисунок 1 - Классификация балансов[23]

Вступительный баланс составляется при создании организации на дату ее регистрации.

Текущие балансы составляются периодически и включают начальные, промежуточные и заключительные балансы. Начальный баланс составляется на начало, заключительный – на конец отчетного года. В течении года на основе сведений текущего учета формируются промежуточные балансы[24].

Периодический и годовой бухгалтерские балансы по форме не отличаются друг от друга. В то же время в технике формирования периодического (месячного, квартального) и годового существуют значительные различия. Периодический составляется обычно на основе учетных данных. Формированию годового бухгалтерского баланса.

Обзор литературы по анализу финансовой и бухгалтерской отчетности показывает, что постепенно к хорошо известным приемам и методам анализа с учетом зарубежного опыта добавляются новые блоки, позволяющие расширять горизонты анализа, а значит, и базу для принятия решений. Кроме того, среди официальных документов появляются такие, которые по своей сути создают методическую основу аналитической работы в силу обязательности их применения[25]. К этим документам можно отнести аудиторский стандарт «Аналитические процедуры», действующий в рамках закона об аудиторской деятельности. Второй документ – «Методические рекомендации по реформированию предприятий», утвержденный Приказом по Минэкономики РФ от 01.10.97 г. №118. Четвертый раздел этих рекомендаций называется «Методические рекомендации по разработке финансовой политики предприятия».

Рассмотрим базовые понятия. Многие экономисты по – разному трактуют понятие «фирма». В эпоху постиндустриального, информационного общества появляется понятие «гибкая технико - социальная система» объединение индивидуумов для достижения общих планов и целей путем преобразования экономических ресурсов в желаемые конечные состояния. В исследованиях западных учёных употребляется понятие «корпорация», в России же «организация», «фирма». Но самое главное, что должно объединять людей в данной структуре нацеленность на конечный результат, всеобщая заинтересованность в достижении успеха предприятия[26].

В условиях всеобщей глобализации, информатизации и постоянно изменяющейся экономической обстановке в стране основной задачей руководства становится разработка, внедрение, поддержка, оптимизация и повышение эффективности грамотной, продуманной и взвешенной до мелочей системы финансового управления фирмы.

Каждой организации необходимо проводить мониторинг ликвидности, финансовой устойчивости, платежеспособности и финансовой деятельности в целом[27].

Под анализом финансовой отчетности в широком смысле подразумевается процесс аналитической обработки, идентификации и систематизации финансовой отчетности, имеющихся данных по предприятию, показателей финансового типа, сведений, результатом которого является предоставление пользователю практических рекомендаций, на которых впоследствии должны быть основаны управленческие решения.

Финансовый анализ, сам по себе, предоставляет право, возможность проанализировать, оценить[28]:

- взвесить риски и разработать возможные пути совершенствования деятельности, улучшения текущих показателей;

- выявить наличие средств на возможные выплаты дивидендов текущие операции и стратегические инвестиции, достаточность финансовых ресурсов;

- оценить необходимость и формы источников финансирования, базируясь на избранной стратегии развития организации;

- оценить способность удержания, сохранения и преумножения ресурсов, капитала, а также эффективность использования чистой, нераспределенной и других видов прибыли организации;

- оценить рентабельность инвестиционных проектов, и финансовых стратегий и решений;

- провести выбор наиболее рентабельных путей развития бизнеса.

Финансовый мониторинг позволяет так же предприятиям скорректировать свою деятельность, деятельность своих инвестиционных проектов в нужном направлении. Отклонения, выявленные в ходе финансового анализа, можно оперативно скорректировать, если периодически, систематически проводить финансовой мониторинг деятельности.

Систематический анализ и мониторинг финансовой отчетности, в общем и целом, имеет две главные цели:

- предоставление базовой информации знаний, о возможности зарабатывать прибыль для организации (является главным для решения о выплате дивидендов акционерам, а так же шансов развития, реорганизации, расширения предпринимательства, бизнеса;

- предоставление базовой информации о финансовом и имущественном положении.

При этом, необходимый этап анализа финансовой отчетности анализ финансовой устойчивости фирмы, который отражает платежеспособность организации, обеспечивает стабильное маневрирование денежными ресурсами и стабильный процесс реализации и производства товаров, услуг, продукции организации. Финансовая устойчивость дает преимущество перед конкурентами и в стабильности, и в получении займов, кредитов, в привлечении инвестиций, подборе квалифицированного человеческого капитала, в выборе поставщиков организации. Являясь, таким образом, важнейшим фактором, показателем оценки конкурентоспособности[29].

Финансовое состояние в целом, — это системное понятие, которое характеризуется комплексом показателей, коэффициентов, выражающих размещение, наличие и применение финансовых ресурсов предприятия. Это, своего рода, характеристика, показатель финансовой конкурентоспособности организации по исполнению обязательств перед внебюджетными фондами, бюджетом и иными организациями.

Оптимальным финансовым состоянием считается сбалансированность отдельных структурных элементов имущества (так называемых активов) организации и пассива (капитала, источников финансирования), а помимо этого, способность предоставлять высокий уровень рентабельности (эффективности) их применения.

Важнейший элемент анализа финансовой отчетности – анализ отчета о финансовых результатах, который является лакмусовой бумагой эффективности деятельности фирмы[30].

Данные отчетности предприятий составляют основу информационного обеспечения системы финансового анализа. На базе этой информации проводится обобщенный анализ финансовых показателей и отчетности в целом, и разрабатываются прогнозные оценки.

Информационной базой для анализа и оценки отчетности предприятий, согласно пп. 2, 4 приказа Минфина РФ от 02.07.2010 № 66н являются – Бухгалтерский баланс, «Отчет о финансовых результатах», Отчет об изменениях капитала, а также пояснения, «Отчет о движении денежных средств», «Пояснения к бухгалтерскому балансу и отчету о финансовых результатах» и пояснительная записка.

Отчет о финансовых результатах содержит сведения о текущих финансовых результатах деятельности предприятия за отчетный период, где показаны величины бухгалтерской прибыли или убытка и слагаемые этого показателя. В форме представлены также выручка от реализации продукции, затраты предприятия на производство, коммерческие и управленческие расходы, суммы налога на прибыль и отвлеченных средств, нераспределенная прибыль[31].

В соответствии с Приказом Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций» в новой форме №2 «Отчет о финансовых результатах», ранее - «Отчет о прибылях и убытках», нет разбивки на разделы «Доходы и расходы по обычным видам деятельности» и «Прочие доходы и расходы», хотя квалификация выдержана, и прочие доходы и расходы сохранены.

Важнейшим звеном управления является финансовый анализ отчёта о финансовых результатах. В современных условиях хозяйственной деятельности каждому предприятию целесообразно систематически проводить всесторонний финансовый анализ своего состояния, в целях выявления недостатков в работе предприятия, причин их возникновения и разработки конкретных рекомендаций по улучшению деятельности[32].

Преимуществом информации финансового и бухгалтерского учета и отчетности является ее сравнительная достоверность, поскольку она отражает события, уже имевшие место, при этом показатели данной группы измерены количественно. Тот факт, что формирование показателей финансового учета и отчетности базируется на общих методологических принципах ведения бухгалтерского учета с определенными допущениями, позволяет говорить о достаточно высокой степени надежности такой информации. Общие подходы к формированию показателей бухгалтерской отчетности позволяют применять типовые алгоритмы расчетов финансовых показателей, а также проводить сравнение с аналогичными показателями других предприятий[33].

Основной принцип аналитического чтения отчета о финансовых результатах, в том числе и для отчетности малых и средних предпряитий – это дедуктивный метод, т.е. от общего к частному. Но он должен применяться многократно. В ходе такого анализа как бы воспроизводится историческая и логическая последовательность хозяйственных фактов и событий, направленность и сила влияния их на результаты деятельности[34].

Преимуществом информации финансового и бухгалтерского учета и отчетности является ее сравнительная достоверность, поскольку она отражает события, уже имевшие место, при этом показатели данной группы измерены количественно. Тот факт, что формирование показателей финансового учета и отчетности базируется на общих методологических принципах ведения бухгалтерского учета с определенными допущениями, позволяет говорить о достаточно высокой степени надежности такой информации[35].

Общие подходы к формированию показателей бухгалтерской отчетности позволяют применять типовые алгоритмы расчетов финансовых показателей, а также проводить сравнение с аналогичными показателями других предприятий. Таким образом, различные исследователи по-разному трактуют понятия анализа финансовой отчетности и анализа отчета о финансовых результатах фирмы, и единой методики анализа финансовой деятельности до сих пор не существует. В условиях всеобщей глобализации, информатизации и постоянно изменяющейся экономической обстановке в стране основной задачей руководства становится разработка, внедрение, поддержка, оптимизация и повышение эффективности грамотной, продуманной и взвешенной до мелочей системы финансового управления фирмы. Каждой организации необходимо проводить мониторинг ликвидности, финансовой устойчивости, платежеспособности и финансовой деятельности в целом, основанный на анализе финансовой отчетности.

Под анализом финансовой отчетности в широком смысле подразумевается процесс аналитической обработки, идентификации и систематизации финансовой отчетности, имеющихся данных по предприятию, показателей финансового типа, сведений, результатом которого является предоставление пользователю практических рекомендаций, на которых впоследствии должны быть основаны управленческие решения[36].

Анализ финансовой отчетности предприятия содержит подблоки, представленные на рисунке 2.

Рисунок 2 ‑ Основные подблоки анализа финансовой отчетности предприятия[37]

Следует отметить, что анализ финансовой отчетности организации проводится по ниже перечисленным направлениям:

- систематический мониторинг, анализ эффективности деятельности организации по факту на базе финансовой отчетности;

- анализ платежеспособности организации и удовлетворительной структуры самого баланса с задачей недопущения банкротства организации;

- оценка, анализ финансового состояния организации на базе целесообразного вложения в развитие производства финансовых активов, ресурсов и др.

Основная цель анализа финансовой отчетности состоит в характеристике финансового положения предприятия, фирмы, какого-либо бизнеса, холдинга[38].

В таблице 3 представлено сравнение двух подходов к финансовому анализу. На основании данных подходов выделяют различные методы анализа финансовой отчетности.

Таблица 3 Сравнение двух подходов к финансовому анализу

|

Показатели |

Внешний анализ |

Внутренний анализ |

|

Цель |

Оценка финансового состояния (проблема выбора) |

Улучшение финансового состояния |

|

Исходные данные |

Открытая (стандартная) бухгалтерская отчетность |

Любая информация, необходимая для решения поставленной задачи |

|

Методика |

Стандартная |

Любая, соответствующая решению поставленной задачи |

|

Акцент |

Сравнение с другими организациями |

Выявление причинно–следственных связей |

|

Объект исследования |

Организация в целом |

Организация, направления деятельности, виды продукции |

Следовательно, в результате анализа финансовой отчетности выявляются возможные альтернативные решения, разрабатываются практические рекомендации совершенствования деятельности предприятия. Под анализом финансовой отчетности в широком смысле подразумевается процесс аналитической обработки, идентификации и систематизации финансовой отчетности, имеющихся данных по предприятию, показателей финансового типа, сведений, результатом которого является предоставление пользователю практических рекомендаций, на которых впоследствии должны быть основаны управленческие решения.

Практика анализа уже основные виды (методику анализа) отчетов,в том числе отчета о финансовых результатах. Среди можно выделить 6 методов[39]:

- Горизонтальный анализ – сравнение позиции отчетности с периодом.

- Вертикальный анализ – определение итоговых финансовых с выявлением влияния позиции отчетности результат в целом.

- Трендовый анализ – сравнение позиции отчетности с предшествующих периодов и тренда, т.е. основной динамики показателя, от случайных и индивидуальных особенностей периодов. С помощью формируют возможные показателей в будущем, следовательно, ведется прогнозный анализ. Выявление закономерности изменения предполагает ее выражение, в некоторой свободное случайных воздействий. Выявление тенденции развития называется также временного ряда, а выявления основной – методами выравнивания. Выравнивание характеризовать особенность во времени динамического ряда в общем виде функцию времени, что через можно выразить всех основных, факторов.

- Анализ относительных (коэффициентов) – отношений между позициями отчета позициями разных отчетности, определение показателей.

- Сравнительный анализ – это внутрихозяйственный анализ показателей отчетности отдельным показателям филиалов, подразделений, так и межхозяйственный показателей данного в сравнении с показателями со среднеотраслевыми и хозяйственными данными.

- Факторный анализ – анализ отдельных факторов на результативный с помощью детерминированных стохастических приемов исследования. Причем анализ может как прямым анализ), когда дробят на части, так и когда составляют отклонений и на обобщения суммируют выявленные отклонения, показателя от за счет факторов.

Если в результате анализа бухгалтерской отчетности установлено, что чистая прибыль, приходящаяся на собственный капитал, уменьшилась, то выясняют, за счет какого фактора это произошло:

- снижения чистой прибыли на каждый рубль выручки от реализации;

- менее эффективного управления активами (замедления их оборачиваемости), что приводит к снижению выручки от реализации;

- изменения структуры авансированного капитала (финансового левериджа).

Таким образом, проведенный в данной главе анализ теоретических основ баланса и других форм бухгалтерской отчетности показал, что основные формы бухгалтерской отчетности предприятий - баланс и отчет о финансовых результатах[40]. Также существует отчет об изменениях капитала (форма 3) и отчет о движении денежных средств (форма 4, он же форма пояснений), а также пояснения «Пояснения к бухгалтерскому балансу и отчету о финансовых результатах» и пояснительная записка.

Бухгалтерский баланс – основная форма бухгалтерской отчетности, в которой отражаются активы и пассивы в единой денежной оценке по состоянию на определенную дату. Балансовое обобщение информации позволяет выявить финансовое имущественное положение хозяйствующего субъекта, за счет двойственной группировки объектов бухгалтерского наблюдения[41].

ГЛАВА 2. ИНФОРМАЦИОННО-АНАЛИТИЧЕСКИЕ ВОЗМОЖНОСТИ БУХГАЛТЕРСКОГО БАЛАНСА ООО «МИХАЙЛОВСКИЙ КОМБИКОРМОВЫЙ ЗАВОД»

2.1. Организационно-экономическая характеристика предприятия

Общество с ограниченной ответственностью «Михайловский комбикормовый завод» было создано (учреждено) в соответствии с законодательством Российской Федерации. Зарегистрировано Территориально-обособленным рабочим местом по Пензенскому району Межрайонной инспекцией Федеральной налоговой службы № 3 по Пензенской области и внесено 24 июня 2005 года в Единый государственный реестр юридических лиц за основным государственным номером 1055801703044.

Место нахождения: Российская Федерация, 440510, Пензенская область, Пензенский район, станция Ардым, улица Заводская, дом 1.

Действует на основании устава Общества и законодательства Российской Федерации.

Основной целью финансово-хозяйственной деятельности Общества является эффективное использование принадлежащего ему имущества для получения прибыли от его деятельности.

Основными видами деятельности являются:

- производство готовых кормов и их составляющих;

-закупка, заготовление, хранение и складирование зерна, зерновых, бобовых и масленичных культур;

-предоставление услуг, связанных с производством сельскохозяйственных культур;

-оптовая торговля сельскохозяйственным сырьем;

-оптовая торговля зерном, семенами и кормами для сельскохозяйственных животных;

-выращивание кормовых культур, заготовка растительных кормов;

-оказание посреднических, сбытовых и других услуг предприятиям, организациям и гражданам, иностранным физическим и юридическим лицам, включая реализацию неликвидов и отходов производства;

-строительно-монтажные, пусконаладочные работы, производство строительных материалов;

-оказание транспортных, ремонтных услуг населению, организациям и предприятиям, иностранным физическим и юридическим лицам и др.

Общество имеет следующие обособленные подразделения:

-Филиал «Лев-Толстовский» ООО «Михайловский комбикормовый завод». Место нахождения: РФ,399870, Липецкая область, Лев-Толстовский район, поселок Лев-Толстой, улица Совхозная, дом 2.

-Филиал «Семилукский» ООО «Михайловский комбикормовый завод». Место нахождения филиала: РФ, 396951, Воронежская область, Семилукский район, в границах СХА им. Октябрьской революции, 1200 метров юго-западнее дома № 3 по улице Ленина поселка Латная.

Уставной капитал Общества составляет 100 000 (сто тысяч) рублей. Органами Общества являются: общее собрание участников Общества, генеральный директор Общества. Уставом Общества не предусмотрено образование совета директоров (наблюдательного совета) Общества, коллегиального исполнительного органа (правления, дирекции и других) Общества и образование ревизионной комиссии (избрание ревизора) Общества[42]. По решению общего собрания участников Общества функции ревизионной комиссии (ревизора) Общества осуществляет аудитор, не связанный имущественными интересами с Обществом, с генеральным директором Общества и участниками Общества. Структура ООО «Михайловский комбикормовый завод» представлена на рисунке 2.

|

Администрация |

||||||||

|

Административно- |

||||||||

|

хозяйственный отдел |

||||||||

|

Планово- |

Бухгалтерия |

Финансовый |

||||||

|

экономический отдел |

отдел |

|||||||

|

Юридический отдел |

Отдел по работе с |

Отдел закупок |

||||||

|

персоналом |

||||||||

|

Отдел безопасности и |

Отдел информационных |

Отдел капитального |

||||||

|

внутреннего контроля |

технологий |

строительства |

||||||

|

Служба главного |

Служба |

Цех |

||||||

|

инженера |

кормопроизводства |

кормопроизводства |

||||||

|

Цех сырья |

Служба по управлению |

Железнодорожный |

||||||

|

качеством |

участок |

|||||||

|

Лаборатория |

Ремонтно-строительный |

Цех эксплуатации |

||||||

|

участок |

||||||||

|

Цех автотранспорта |

Цех водоснабжения и |

Цех теплоснабжения |

||||||

|

водоотведения |

||||||||

|

Цех электроснабжения |

Столовая |

|||||||

Рисунок 2 - Структура ООО «Михайловский комбикормовый завод»

Высшим органом Общества является общее собрание участников Общества. Общее собрание участников Общества может быть очередным или внеочередным.

Ответственность за организацию бухгалтерского учета, соблюдение законодательства при выполнении хозяйственных операций несет руководитель предприятия.

На предприятии применяется журнально-ордерная форма учета. При использовании для ведения бухгалтерского учета вычислительной техники журналы-ордера (регистры учета, ведомости, реестры) формируются применяемым программным обеспечением 1С 8.

Первичные и сводные учетные документы составляются на бумажных и магнитных носителях.

Организацию работы бухгалтерии представим наглядно в таблице 4.

Таблица 4 - Организация работы бухгалтерии

|

Наименование должности работника бухгалтерии |

Участок бухгалтерского учета |

Регистры бухгалтерского учета |

|

1 |

2 |

3 |

|

Главный бухгалтер |

Закрытие собирательно-распределительных счетов. Реформация баланса. |

Закрытие счетов 20,26. Ежемесячное списание сальдо по счетам 90 и 91, закрытие субсчетов по счету 90 и 91 |

|

Формирование бухгалтерской отчетности, налоговых деклараций |

||

|

Бухгалтер по учету товарно-материальных ценностей |

Основные средства, вложения во внеоборотные активы |

Учет движения основных средств, нематериальных активов |

|

Бухгалтер по учету сырья |

Сырье Прочие материалы |

Учет движения сырья Учет движения материалов |

|

Бухгалтер по расчетам с поставщиками и подрядчиками |

Расчеты с поставщиками и подрядчиками |

Учет расчетов с поставщиками и подрядчиками (счет 60), а также сумм налога на добавленную стоимость по приобретенным материалам, работам, услугам |

|

Расчеты с подотчетными лицами и разными дебиторами и кредиторами |

||

|

Бухгалтер по учету готовой продукции |

Реализация, расчеты с заказчиками |

Оформление документов по реализации комбикорма, материальных ценностей, работ, услуг. Выставление счетов заказчикам. |

|

Бухгалтер по учету банковских платежей |

Банк |

Работа по платежам с банком |

|

Бухгалтер-кассир |

Касса |

Получение и выдача денежных средств из кассы предприятия, учет движения денежных средств по счету 50 |

|

Старший бухгалтер |

Учет расчетов по заработной плате |

Наличие и учет заработной платы и иных вознаграждений с различными вычетами и налогами |

В организации разработаны и утверждены в соответствии с положениями Трудового кодекса РФ и иных нормативных актов, регулирующих трудовые правоотношения в Российской Федерации должностные инструкции.

Организация самостоятельно формирует свою учетную политику.

Учетная политика в ООО «Михайловский комбикормовый завод» разработана и применяется в соответствии с ПБУ 1/2008 «Учетная политика организации».

Налоговый учет ведется на основе бухгалтерских регистров, дополняемых по мере необходимости.

Для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности в организации проводится инвентаризация имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка.

С целью недопущения искажения управленческой информации в организации введен следующий порядок закрытия данных прошлых периодов. Данные, внесенные в программу и относящиеся к «закрытому периоду» не подлежат изменению, дополнению, удалению и другим видам корректировок без согласования.

2.2. Процедура составления бухгалтерского баланса

Показатели бухгалтерского баланса дают возможность проанализировать и оценить финансовое состояние организации на дату его составления.

Баланс - мгновенная фотография, чем обладает предприятие и откуда это что-то появилось. Он представляет собой весьма естественное равновесие между тем, чем предприятие обладает (активами) и тем, из каких источников эти активы появились (пассивы).

В целом, бухгалтерская отчетность составляется по данным синтетического и аналитического учета.

Рассмотрим процедуру составления бухгалтерского баланса ООО «Михайловский комбикормовый завод».

При заполнении строк бухгалтерского баланса бухгалтерия ООО «Михайловский комбикормовый завод» использует оборотно-сальдовую ведомость. Справедливо говорят, что оборотно-сальдовая ведомость — один из главных документов в бухгалтерии. По факту, все операции, совершенные со средствами компании или учреждения, вносятся в этот документ. Составление оборотно-сальдовой ведомости необходимо для обобщения и проверки записей на счетах бухгалтерского учета и составления бухгалтерского баланса. Сальдо по бухгалтерским счетам переносят в соответствующие строки баланса. При этом надо соблюдаются следующие правила:

1) основные средства (счет 01), нематериальные активы (счет 04), финансовые вложения (счет 58), производственные запасы (счета 10, 41, 43), товары в розничной торговле (счет 41), дебиторскую задолженность (счет 62) отражают в балансе в нетто-оценке, т.е. за минусом сальдо по балансовым счетам 02, 05, 59, 14, 42, 63 соответственно;

2) дебиторская и кредиторская задолженность показывается только развернуто;

3) на конец отчетного периода не имеют сальдо следующие балансовые счета: 15, 25, 26, 40, 44, 90, 91. Балансовый счет 15 на конец отчетного периода может иметь сальдо только на сумму МПЗ, находящихся в пути.

Детализацию показателей по статьям бухгалтерского баланса организации определяют самостоятельно.

В ПБУ 4/99 приведен перечень числовых показателей бухгалтерского баланса в разрезе групп статей и статей, относящихся к соответствующим группам. Активы (обязательства), для которых не определена конкретная строка баланса, отражают исходя из их экономической сущности независимо от того, на каком счете они учтены, что соответствует принципу приоритета содержания перед формой.

Существенные показатели баланса должны быть отражены обособлено. Показатель является существенным, если без сведений о нем нельзя правильно оценить финансовое положение организации. Раскрывать существенные показатели можно либо непосредственно в балансе, либо в пояснениях к бухгалтерскому балансу.

Рассмотрим соотнесение счетов и показателей оборотно – сальдовой ведомости и бухгалтерского баланса на основании бухгалтерского баланса на 30.06.2018 года и оборотно-сальдовой ведомости за 1 полугодие 2018 года. На примере рассмотрим статьи «Основные средства», «Запасы», «Нераспределенная прибыль» и «Кредиторская задолженность»

Согласно ПБУ 6/01, основные средства – это активы, предназначенные для использования в качестве средств труда более одного года. Стоимость имущества со сроком службы более года учитывают на счете 01 «Основные средства» и отражается в строке баланса, если выполняются следующие условия:

- оно предназначено для использования в производстве или для управленческих нужд;

- имущество будут использовать свыше 12 месяцев или обычного операционного цикла;

- фирма не собирается его перепродавать;

- имущество может приносить доход.

Единица учета основных средств – это инвентарный объект.

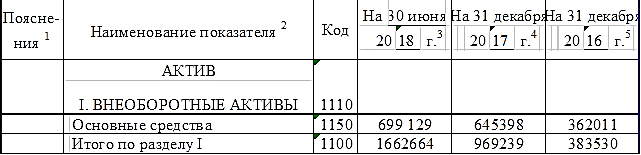

На рисунке 3 представлены счета 01,02,07,08 оборотно-сальдовой ведомости на 30.06.2018

Рисунок 3 - Оборотно-сальдовая ведомость по счетам 01,02,07,08

Рисунок 3 - Оборотно-сальдовая ведомость по счетам 01,02,07,08

На основании данных счетов была заполнена статья «Основные средства» I Раздела бухгалтерского баланса ООО «Михайловский комбикормовый завод» на 30.06.2018г.

На рисунке 4 - представлен I раздел «Внеоборотные активы».

Рисунок 4 - I раздел «Внеоборотные активы» бухгалтерского баланса

Рисунок 4 - I раздел «Внеоборотные активы» бухгалтерского баланса

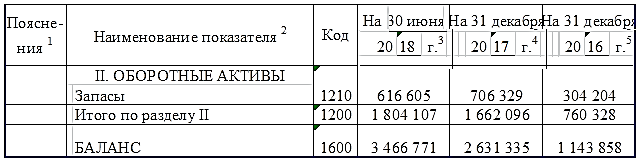

Оборотные активы-наиболее подвижная часть имущества организации. В разделе II "Оборотные активы" по группе статей "Запасы" в бланке бухгалтерского баланса не детализирована по конкретным видам статей. Однако если стоимость того или иного вида запасов является существенной, то рекомендуется такую детализацию привести. Это как минимум поможет дать более полную и достоверную информацию о финансовом положении компании для пользователей отчетности. Кроме того, это будет соответствовать и требованиям ПБУ 4/99. При расшифровке показателя строки "Запасы" за основу можно взять ту же детализацию, что и в прежней форме:

- сырье и материалы;

- незавершенное производство;

- товары для перепродажи;

- готовая продукция;

- товары отгруженные;

- прочие запасы

На рисунке 5 представлен счет 10 «Материалы» (отрывок) оборотно-сальдовой ведомости бухгалтерского на 30 июня 2018г.

Рисунок 5 - Оборотно-сальдовая ведомость на 30 июня 2018г. по счету 10

Рисунок 5 - Оборотно-сальдовая ведомость на 30 июня 2018г. по счету 10

На основании оборотно-сальдовой ведомости, счетов 10,41,43 была

сформирована статья «Запасы», II Раздела бухгалтерского баланса.

На рисунке 6 представлен раздел баланса «Оборотные активы»

Рисунок 6 – II Раздел «Оборотные активы» бухгалтерского баланса

Рисунок 6 – II Раздел «Оборотные активы» бухгалтерского баланса

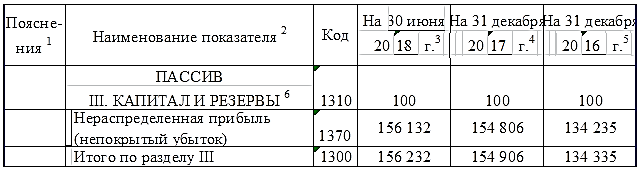

Счет 84 «Нераспределенная прибыль (непокрытый убыток)» необходим для хранения информации о наличии и движении суммы данной прибыли или убытка компании на балансе предприятия. На счете 99 «Прибыли и убытки» выводится кредитовое (прибыль) или дебетовое (убытки). В нашем случае кредитовое сальдо. Это сальдо, еще до утверждения, должно быть перенесено на 84 счет. Нераспределенная прибыль в балансе – это источник выплаты дивидендов, отчислений в фонды. Полученная прибыль может быть использована на распределение дивидендов между участниками или же остаться на предприятии в виде дополнительного капитала, денежные средств или основных средств для дальнейшего развития деятельности и погашения убытков. Право распоряжения чистой прибылью принадлежит собственникам. Собственники вправе расходовать нераспределенную прибыль на различные цели, однако в большинстве случаев эта прибыль идет на дивиденды или на улучшение и развитие бизнеса. На рисунке 7 представлен счет 84.

Рисунок 7 - Оборотно-сальдовая ведомость по счетам 84 и 99

Рисунок 7 - Оборотно-сальдовая ведомость по счетам 84 и 99

На основании данного счета заполнен III Раздел «Капитал и резервы» статья «Нераспределенная прибыль»

На рисунке 8 раздел III «Капитал и резервы» бухгалтерского баланса на 30.06.2018г. ООО «Михайловский комбикормовый завод».

Рисунок 8 – III Раздел «Капитал и резервы» бухгалтерского баланса

Рисунок 8 – III Раздел «Капитал и резервы» бухгалтерского баланса

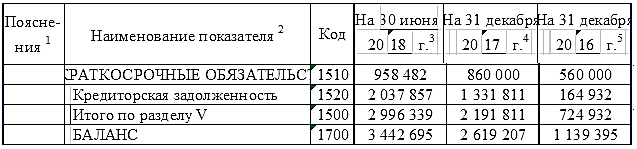

В разделе V "Краткосрочные обязательства" по группе статей "Кредиторская задолженность" в бланке бухгалтерского баланса группа не детализирована по конкретным видам статей. При расшифровке показателя строки 1520 "Кредиторская задолженность" за основу можно взять форму:

- задолженность перед поставщиками и подрядчиками;

- задолженность перед персоналом организации;

- задолженность перед внебюджетными фондами;

- задолженность по налогам и сборам.

На рисунке 9 представлено оборотно – сальдовая ведомость по счетам 60,62,68,69,70,76

Рисунок 9 – Сальдо оборотно-сальдовой ведомости на 30 июня 2018г. по счету 60,62,68,69,70,76

Рисунок 9 – Сальдо оборотно-сальдовой ведомости на 30 июня 2018г. по счету 60,62,68,69,70,76

На основании вышеперечисленных счетов сформирована статья «Кредиторская задолженность» раздела V раздела «Краткосрочные обязательства». На рисунке 10 рассмотрим V раздел бухгалтерского баланса ООО «Михайловский комбикормовый завод» на 30 июня 2018г.

Рисунок 10 - Показатель «Кредиторская задолженность» бухгалтерского баланса ООО «Михайловский комбикормовый завод» на 30 июня 2018г.

Рисунок 10 - Показатель «Кредиторская задолженность» бухгалтерского баланса ООО «Михайловский комбикормовый завод» на 30 июня 2018г.

Детализацию показателей по статьям бухгалтерского баланса организации определяют самостоятельно.

2.3. Анализ баланса и бухгалтерской отчетности

Центральное место в составе финансовой отчетности организации занимает бухгалтерский баланс. Произведем структурно-динамический анализ бухгалтерского баланса за 2015, 2016, 2017 года. Структурно-динамический анализ внеоборотных активов рассмотрим в таблице 5.

Таблица 5 – Структурно-динамический анализ внеоборотных активов

|

Наименование показателя |

Темп роста (снижения), % |

Структура активов и пассивов |

|||

|

2017/12 |

2016/11 |

2017 |

2016 |

2015 |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

|

АКТИВ I. ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы |

- |

- |

- |

- |

- |

|

Основные средства |

178,28 |

299,47 |

24,53 |

31,65 |

14,33 |

|

в том числе: основные средства в организации |

117,98 |

120,87 |

6,01 |

11,72 |

13,15 |

|

оборудование к установке |

34,01 |

100,00 |

0,69 |

4,69 |

- |

|

строительство объектов основных средств |

274,08 |

2083,61 |

17,75 |

14,90 |

0,97 |

|

приобретение объектов основных средств |

48,46 |

214,25 |

0,07 |

0,34 |

0,22 |

Окончание таблицы 5

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Доходные вложения в материальные ценности |

- |

- |

- |

- |

- |

|

Финансовые вложения |

1398,85 |

100,00 |

11,44 |

1,88 |

2,55 |

|

в том числе: акции (ценные бумаги) |

100,00 |

100,00 |

0,82 |

1,88 |

2,55 |

|

предоставленные займы долгосрочные |

100,00 |

0,00 |

10,62 |

- |

- |

|

Отложенные налоговые активы |

- |

- |

- |

- |

- |

|

Прочие внеоборотные активы |

100,00 |

0,00 |

0,87 |

- |

- |

|

в том числе: задолженность по лизинговым платежам |

100,00 |

0,00 |

0,23 |

- |

- |

|

расчеты с разными дебиторами и кредиторами (задолженность по %) |

100,00 |

0,00 |

0,23 |

- |

- |

|

расчеты с разными дебиторами и кредиторами ( векселя проданные) |

100,00 |

0,00 |

0,41 |

- |

- |

|

Итого по разделу I |

252,72 |

269,33 |

36,83 |

33,53 |

16,88 |

На основании данных структурно-динамического анализа внеоборотных активов можно сделать следующие выводы:

1. Общий оборот хозяйственных средств (активов) в 2017 году против 2016 года увеличился на 1487477 тыс. руб., что составило темп роста на 130,04%. В 2016 году же против 2015 года оборот хозяйственных средств (активов) увеличился на 300461 тыс. руб. или на 35,63%.

2. Доля внеоборотных активов в общей стоимости активов в 2017, 2016 и 2015 годах составляет 36,83%, 33,53% и 16,88% соответственно. Темп роста в 2017 году составил по данной статье баланса 152,72%, в 2016 году наблюдалось также увеличение – 169,33%.

В 2016 году наблюдается увеличение внеоборотных активов на 241128 тыс. руб., в основном за счет увеличения основных средств на 241128 тыс. руб., их доля во внеоборотных активах в 2016 году составила 31,65%. В 2017 году наблюдается увеличение доли внеоборотных активов в общей стоимости активов на 585709 тыс. руб., не смотря на это доля основных средств снизилась на 7,12% в связи с увеличением доли финансовых вложений и прочих внеоборотных активов. Самый высокий удельный вес во внеоборотных активах в 2015,2016 и 2017 годах занимают основные средства –14,33%, 31,65% и 24,53% соответственно.

Рост прочих оборотных активов говорит о том, что на балансе предприятия появились вложения во внеоборотные активы, что является положительной динамикой.

Структурно-динамический анализ оборотных активов представлен в таблице 6.

Таблица 6 – Структурно-динамический анализ оборотных активов

|

Наименование показателя |

Темп роста (снижения), % |

Структура активов и пассивов |

|||

|

2017/12 |

2016/11 |

2017 |

2016 |

2015 |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

|

II. ОБОРОТНЫЕ АКТИВЫ Запасы |

232,19 |

97,08 |

26,84 |

26,59 |

37,15 |

|

в том числе: материалы |

239,63 |

91,77 |

26,01 |

24,97 |

36,90 |

|

товары |

109,04 |

197,62 |

0,01 |

0,01 |

0,01 |

|

готовая продукция |

117,81 |

907,89 |

0,82 |

1,61 |

0,24 |

|

Налог на добавленную стоимость по приобретенным ценностям |

1487,91 |

242,11 |

1,48 |

0,23 |

0,13 |

|

в том числе: НДС по приобретенным ОС |

544,01 |

242,11 |

0,54 |

0,23 |

0,13 |

|

НДС по приобретенным МПЗ |

100,00 |

0,94 |

|||

|

Дебиторская задолженность |

229,87 |

126,06 |

30,56 |

30,59 |

32,91 |

|

в том числе: |

|||||

|

расчеты по авансам выданным |

173,11 |

111,06 |

4,59 |

6,10 |

7,45 |

|

расчеты с покупателями и заказчиками |

282,40 |

170,71 |

22,65 |

18,45 |

14,66 |

|

расчеты по налогам и сборам |

64,14 |

101,52 |

0,77 |

2,75 |

3,68 |

|

расчеты по социальному страхованию и обеспечению |

100,00 |

0,02 |

|||

|

расчеты с разными дебиторами и кредиторами |

250,86 |

54,48 |

2,55 |

2,34 |

5,83 |

|

ценные бумаги в залоге |

0,00 |

100,00 |

0,94 |

1,28 |

|

|

Финансовые вложения (за исключением денежных эквивалентов) |

0,00 |

115,25 |

8,74 |

10,29 |

|

|

в том числе: предоставленные займы краткосрочные |

0,00 |

115,25 |

8,74 |

10,29 |

|

|

Денежные средства и денежные эквиваленты |

7365,16 |

9,59 |

1,98 |

0,06 |

0,87 |

|

в том числе: касса организации |

85,15 |

116,09 |

0,00 |

0,01 |

0,01 |

|

расчетные счета |

8580,50 |

8,32 |

1,97 |

0,05 |

0,86 |

|

Прочие оборотные активы |

2064,06 |

19,67 |

2,30 |

0,26 |

1,77 |

Окончание таблицы 6

|

1 |

2 |

3 |

4 |

5 |

6 |

|

в том числе: НДС по авансам и предъоплатам |

19780,20 |

2,04 |

2,24 |

0,03 |

1,73 |

|

расходы будущих периодов |

128,86 |

378,29 |

0,06 |

0,11 |

0,04 |

|

недостачи и потери от порчи ценностей |

0,00 |

100,00 |

0,12 |

||

|

Итого по разделу II |

218,60 |

108,46 |

63,17 |

66,47 |

83,12 |

|

БАЛАНС |

230,04 |

135,63 |

100,00 |

100,00 |

100,00 |

Доля оборотных активов в общей стоимости активов в 2017,2016 и 2015 годах составляет 63,17%, 66,47% и 83,12% соответственно. Темп роста оборотных активов в 2017 году составил 118,6%, в 2016 году наблюдался менее значительный рост по данному разделу баланса на 8,46%.

В 2017 году наблюдается увеличение оборотных активов на 901768 тыс. руб., в основном это произошло за счет увеличения по статьям дебиторская задолженность на 454354 тыс. руб. и запасы на 402125 тыс. руб., доля запасов в оборотных активах увеличилась на 0,25%, темп роста по данной статье составил в 2017 году составляет 132,19%. Снижение в 2017 году произошло по статье финансовые вложения на 100000 тыс. руб., доля ее в оборотных активах также снизилась.

Увеличение дебиторской задолженности и рост запасов отрицательно сказывается на деятельности предприятия, средства вовлеклись в 2017 году, а могли быть направлены на формирование запасов предприятия, куда входят готовая продукция, материалы и прочие ценности.

Структурно-динамический анализ капитала, резервов и долгосрочных обязательств рассмотрим в таблице 7.

Таблица 7 – Структурно-динамический анализ капитала, резервов и долгосрочных обязательств

|

Наименование показателя |

Темп роста (снижения), % |

Структура активов и пассивов |

|||

|

2017/12 |

2016/11 |

2017 |

2016 |

2015 |

|

|

ПАССИВ III. КАПИТАЛ И РЕЗЕРВЫ Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

100,00 |

100,00 |

0,00 |

0,01 |

0,01 |

Окончание таблицы 7

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Собственные акции, выкупленные у акционеров |

- |

- |

- |

- |

- |

|

Переоценка внеоборотных активов |

- |

- |

- |

- |

- |

|

Добавочный капитал (без переоценки) |

- |

- |

- |

- |

- |

|

Резервный капитал |

- |

- |

- |

- |

- |

|

Нераспределенная прибыль (непокрытый убыток) |

115,32 |

129,09 |

5,88 |

11,74 |

12,33 |

|

Итого по разделу III |

115,31 |

129,07 |

5,89 |

11,74 |

12,34 |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Заемные средства |

89,74 |

100,00 |

9,55 |

24,49 |

- |

|

в том числе: долгосрочные кредиты |

693,31 |

100,00 |

9,55 |

3,17 |

- |

|

долгосрочные займы |

0,00 |

100,00 |

- |

21,30 |

- |

|

Отложенные налоговые обязательства |

100,00 |

0,00 |

0,03 |

- |

- |

|

в том числе: отложенные налоговые обязательства |

100,00 |

0,00 |

0,03 |

- |

- |

|

Оценочные обязательства |

- |

- |

- |

- |

- |

|

Прочие обязательства |

- |

- |

- |

- |

- |

|

в том числе: |

- |

- |

- |

- |

- |

|

Итого по разделу IV |

89,98 |

- |

9,58 |

24,49 |

- |

Источники формирования имущества в 2016 году увеличились на 280128 тыс. руб., в 2017 году произошло снижение на 28055 тыс. руб.

Доля собственного капитала в общем объеме источников покрытия снизилась в 2017 году пропорционально увеличению доли заемного капитала (на 5,86%), в 2016 году снижение доли собственного капитала было менее существенным- на 0,60%. Доля собственного капитала и обязательств в общей структуре баланса в 2015, 2016 и 2017 годах составила 12,34%, 11,74% и 5,89% соответственно, как видно наблюдается тенденция снижения доли собственного капитала в общей стоимости пассивов. Превышение заемных источников над собственными средствами является негативным моментом в производственно-финансовой деятельности предприятия, т.к. на конец года собственные источники не покрывают заемные средства. Наибольший удельный вес в капитале организации занимает нераспределенная прибыль, 5,88% на конец 2017 года, 11,74% на конец 2016 года.

Расчет показателей ликвидности предприятия представлен в таблице 10.

Таблица 10 – Расчет показателей ликвидности предприятия

|

Группы активов и пассивов |

Вахрушина |

Гиляровская |

Шеремет |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

6 |

8 |

9 |

|

Показатели ликвидности предприятия |

2016 |

2017 |

2016 |

2017 |

2016 |

2017 |

Изменение (+;-) |

Норматив |

|

Коэффициент абсолютной ликвидности А1/П1+П2 |

0,14 |

0,02 |

0,14 |

0,02 |

0,14 |

0,02 |

-0,12 |

от 0,2-0,5 |

|

Коэффициент критической ликвидности А1+А2/П1+П2 |

0,62 |

0,42 |

0,62 |

0,42 |

0,62 |

0,42 |

-0,20 |

от 0,7-1 |

|

коэффициент текущей ликвидности А1+А2+А3/П1+П2 |

1,05 |

0,76 |

1,05 |

0,76 |

1,08 |

0,90 |

-0,29 |

1 и более |

|

По Шеремету |

-0,18 |

|||||||

Коэффициент абсолютной ликвидности имеет значение меньше нормы и в 2016 и в 2017 году, что означает что предприятие не в состояние быстро погасить все свои обязательства, коэффициент критической ликвидности также ниже нормативного значения, что говорит о том, что если предприятие высвободит денежные средства из дебиторской задолженности, оно все равно не погасит срочные обязательства. Коэффициент текущей ликвидности говорит о том, что предприятие в 2016 году могло за счет продажи запасов погасить свои срочные обязательства, но в 2017 году даже при условии продажи запасов предприятие не сможет погасить свои долги.

Таким образом, проведенный в данной главе анализ баланса и финансовой отчетности ООО «Михайловский комбикормовый завод» говорит о неустойчивом финансовом положении, близком к критическим показателям. Это подтверждают коэффициенты финансовой устойчивости и анализ ликвидности.

ЗАКЛЮЧЕНИЕ

Дестабилизация работы любой организации является результатом совместного действия комплекса внутренних и внешних факторов, неопределенности и рисков. Отсюда необходимость разработки системы анализа и управления рисками неплатежеспособности, неустойчивого положения фирмы и исключения возможного банкротства не только в рамках отдельных промышленных предприятий, но и в рамках отраслей и регионов, что является необходимым условиям устойчивого развития промышленного сектора экономики[43].

Под анализом финансовой отчетности в широком смысле подразумевается процесс аналитической обработки, идентификации и систематизации финансовой отчетности, имеющихся данных по предприятию, показателей финансового типа, сведений, результатом которого является предоставление пользователю практических рекомендаций, на которых впоследствии должны быть основаны управленческие решения[44].

Проведенный анализ финансовой устойчивости и платежеспособности ООО «Михайловский комбикормовый завод» говорит о неустойчивом финансовом положении, близком к критическим показателям. Это подтверждают коэффициенты финансовой устойчивости и анализ ликвидности.

Рассматривая анализ ликвидности по методике Вахрушиной М.А., Гиляровской Л.Т., Шеремета А.Д. делаем вывод о том, что коэффициенты ликвидности оцениваемого предприятия находятся на границе минимальных рекомендуемых значений или меньше нормы. То есть у предприятия не достаточно текущих активов для обеспечения его текущей деятельности.

Коэффициенты финансовой устойчивости оцениваемого предприятия оказались соответствующими минимальным рекомендуемым значениям или меньше нормы.

Проведенный факторный анализ рентабельности говорит о том, что в 2017 году на снижение рентабельности активов ООО Михайловский комбикормовый завод на 1,3% оказали влияние следующие факторы:

- сокращение доли собственного капитала в структуре активов на 4 %, вызвало снижение рентабельности активов на 1,42%

- ускорение оборачиваемости собственного капитала вызвало увеличение рентабельности активов на 1,041%,

- сокращение рентабельности от продаж вызвало снижение рентабельности активов на 0,878%.

Таким образом, совокупное влияние факторов привело к снижению рентабельности активов в 2017 году на 1,3%. Проведенный анализ показывает, что наибольшее влияние на изменение рентабельности оказало снижение коэффициента автономии, снижение доли собственного капитала в активах предприятия.

Основными способами повышения рентабельности и прибыльности ООО «Михайловский комбикормовый завод» являются следующие:

- увеличение суммы прибыли от реализации услуг и продукции;

- снижение себестоимости оказываемых услуг и продукции за счёт внедрения современных информационных технологий, закупки или модернизации необходимого оборудования.

Проведя анализ баланса, можно сделать вывод, что на предприятии возникают трудности с погашением краткосрочной задолженности, соответственно, необходимо, оптимизировать кредитную политику.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Налоговый кодекс Российской Федерации, часть 2 (утвержден Федеральным Законом от 5.08.2000 г. № 118-ФЗ (ред. от 07.03.2018) (с изм. и доп., вступ. в силу с 01.04.2018) // Российская газета, N 148-149, 11.08.2000.

- Федеральный закон от 6 декабря 2011 г. № 402-ФЗ (ред. от 31.12.2017) «О бухгалтерском учете» // Собрание законодательства РФ от 12.12.2011. № 50, ст. 7344.

- Федеральный закон от 24.07.2007 N 209-ФЗ (ред. от 27.11.2017) "О развитии малого и среднего предпринимательства в Российской Федерации"// Российская газета, N 203, 30.07.2007

- Федеральный закон от 8 февраля 1998 г. № 14-ФЗ «Об обществах с ограниченной ответственностью» (ред. от 31.12.2017) // Парламентская газета, N 95, 15.02.1998.

- Постановление Правительства РФ от 9 февраля 2013 г N 101 «О предельных значениях выручки от реализации товаров (работ, услуг) для каждой категории субъектов малого и среднего предпринимательства» // Инф. система «Консультант Плюс» – 2018 – 20 августа.

- Приказ Минфина России от 19.11.2002 N 114н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02» (Зарегистрировано в Минюсте России 31.12.2002 N 4090) // Российская газета, N 4, 14.01.2003

- Бабаев Ю.А. Бухгалтерский учет : учебник/Ю.А. Бабаев.- М. : ИНФРА-М, 2017. – 315 с.

- Безруких П.С. Бухгалтерский учет: учебное пособие/ П.С. Безруких.- М.: ИНФРА-М, 2017.- 508 с.

- Васильева Л.С. Финансовый анализ: учебник /Л.С. Васильева, М.В. Петровская. - М.: КНОРУС, 2017 .

- Гиляровская Л.Т. Экономический анализ: учебник для вузов / Л.Т. Гиляровской.- 4-е изд., доп.. – М.: ЮНИТИ-ДАНА, 2016.

- Ковалев В.В. Финансовый менеджмент: учебное пособие /В.В. Ковалев.– М.: Проспект, 2015.

- Любушин Н.П. Анализ финансового состояния организации: учебное пособие/Н.П. Любушин .– М.: Эксмо, 2016.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия: учебник/Г.В. Савицкая. – М.: ИНФРА – М, 2017

- Соломатин А.Н. Экономика и организация деятельности торгового предприятия: учебник/А.Н. Соломатин – М.: ИНФРА-М, 2017.

- Терехин В.И. Финансовое управление фирмой./ В.И Терехин, Г.Н. Моисеев - М.: ОАО изд-во «Экономика», 2018.

- Чернышева Ю.Г. Анализ финансово-хозяйственной деятельности: учеб. пособие /Ю.Г. Чернышева.- М.: Ростов-на Дону: «Феникс», 2017.

- Чечевицина Л.Н., Анализ финансово-хозяйственной деятельности: учебник/ Л.Н. Чечевицина , И.Н. Чуев – 2-е изд. – М.: Издательско-книготорговый центр «Маркетинг», 2017.

- Т.М. Рогуленко Теория бухгалтерского учета: учебник/Т.М. Рогуленко, С.В. Пономарева.-М.:КНОРУС, 2018.

- А.Д. Шеремет Теория экономического анализа: учебник/. М.И. Баканов, А.Д. Шеремет – М., 2016.

- Анализ финансово-экономической деятельности: учеб. пособие/ Н.П. Любушин [и др.]. – М.: Финансы и статистика, 2018.

- Правовые основы бухгалтерского учета: учебник/Е.Ю. Грачева [и др.]. – М.: Проспект, 2015.

- Гетьман В.Г. Финансовый учет. //. – М.: Финансы и статистика, 2017.

- Богатко А.Н. Основы экономического анализа хозяйствующего субъекта// – М.: Финансы и статистика, 2017.

- Грачев А.В. Организация и управление финансовой устойчивостью // Финансовый менеджмент. – 2016. - №9.

- Гончаров А.И. Взаимосвязь факторов неплатежеспособности предприятия. // Финансы. – 2016 . - № 5.

- Ковалев В.В. Финансовый анализ: методы и процедуры. М.: финансы и статистика. – 2016.

- Крылов Э.И., Власова В.М., Журавкова И.В. Методологические вопросы анализа финансового состояния во взаимосвязи с инвестиционной привлекательностью предприятия. // Финансы и кредит. – 2017. - № 15.

- Сергеева В. Н. Экономика предприятий: уч. пособие для вузов эк. спец. / В.Н. Сергеева. М.: финансы и статистика. – 2018.

- Экономика предприятий: уч. пособие для вузов эк. спец. / ред . Сергеева В. Н. М.: финансы и статистика. – 2017.

- Матвеева В.И., Финансовый анализ позволяет предупредить несостоятельность / В.И. Матвеева, С.В. Моисеев / Финансовый менеджмент в России и за рубежом.-2015.-№ 6.

- Рыбакова О.В. Бухгалтерский управленческий учет и управленческое планирование. – М.: Финансы и статистика, 2018.

ПРИЛОЖЕНИЕ 1

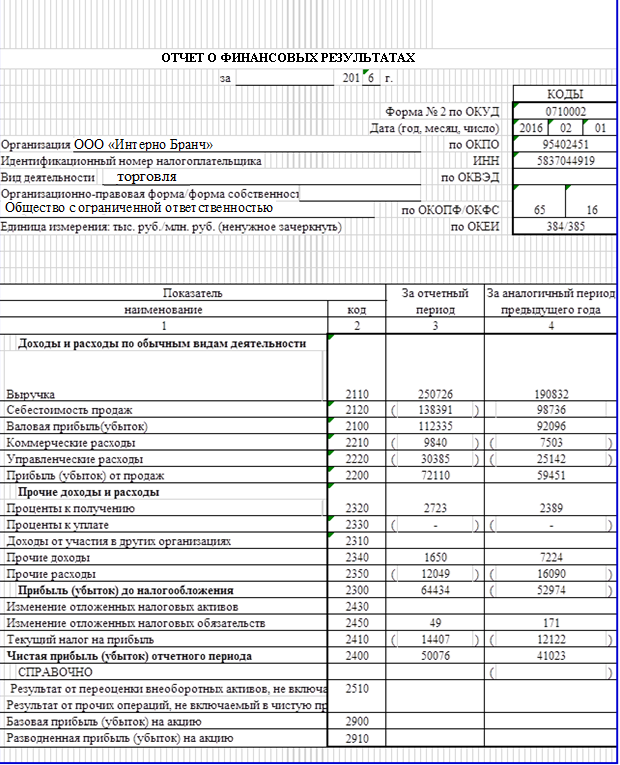

Отчет о финансовых результатах за 2017 год

ПРИЛОЖЕНИЕ 3

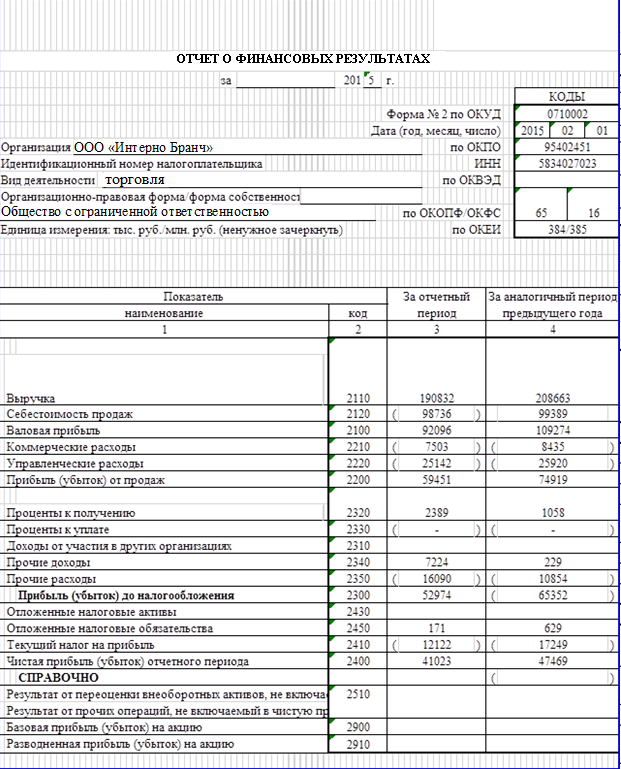

Отчет о финансовых результатах за 2016 год

-

Безруких П.С. Бухгалтерский учет: учебное пособие/ П.С. Безруких.- М.: ИНФРА-М, 2017, с. 156 ↑

-

Т.М. Рогуленко Теория бухгалтерского учета: учебник/Т.М. Рогуленко, С.В. Пономарева.-М.:КНОРУС, 2018, с. 43 ↑

-

Безруких П.С. Бухгалтерский учет: учебное пособие/ П.С. Безруких.- М.: ИНФРА-М, 2017, с. 113 ↑

-

Федеральный закон от 6 декабря 2011 г. № 402-ФЗ (ред. от 31.12.2017) «О бухгалтерском учете» // Собрание законодательства РФ от 12.12.2011. № 50, ст. 7344. ↑

-

Федеральный закон от 6 декабря 2011 г. № 402-ФЗ (ред. от 31.12.2017) «О бухгалтерском учете» // Собрание законодательства РФ от 12.12.2011. № 50, ст. 7344. ↑

-

Любушин Н.П. Анализ финансового состояния организации: учебное пособие/Н.П. Любушин .– М.: Эксмо, 2016, с. 99 ↑

-

Бабаев Ю.А. Бухгалтерский учет: учебник/Ю.А. Бабаев.- М. : ИНФРА-М, 2017, с.140 ↑

-

Т.М. Рогуленко Теория бухгалтерского учета: учебник/Т.М. Рогуленко, С.В. Пономарева.-М.:КНОРУС, 2018, с. 165 ↑

-

Чечевицина Л.Н., Анализ финансово-хозяйственной деятельности: учебник/ Л.Н. Чечевицина , И.Н. Чуев – 2-е изд. – М.: Издательско-книготорговый центр «Маркетинг», 2017, с. 113 ↑

-

Васильева Л.С. Финансовый анализ: учебник /Л.С. Васильева, М.В. Петровская. - М.: КНОРУС, 2017, с. 177 ↑

-

Бабаев Ю.А. Бухгалтерский учет: учебник/Ю.А. Бабаев.- М. : ИНФРА-М, 2017, с.149 ↑

-

Безруких П.С. Бухгалтерский учет: учебное пособие/ П.С. Безруких.- М.: ИНФРА-М, 2017, с. 156 ↑

-

Любушин Н.П. Анализ финансового состояния организации: учебное пособие/Н.П. Любушин .– М.: Эксмо, 2016, с. 99 ↑

-

Федеральный закон от 6 декабря 2011 г. № 402-ФЗ (ред. от 31.12.2017) «О бухгалтерском учете» // Собрание законодательства РФ от 12.12.2011. № 50, ст. 7344. ↑

-

Чечевицина Л.Н., Анализ финансово-хозяйственной деятельности: учебник/ Л.Н. Чечевицина , И.Н. Чуев – 2-е изд. – М.: Издательско-книготорговый центр «Маркетинг», 2017, с. 298 ↑

-

Савицкая Г.В. Анализ хозяйственной деятельности предприятия: учебник/Г.В. Савицкая. – М.: ИНФРА – М, 2017, с. 289 ↑

-

Бабаев Ю.А. Бухгалтерский учет: учебник/Ю.А. Бабаев.- М. : ИНФРА-М, 2017, с.140 ↑

-

Безруких П.С. Бухгалтерский учет: учебное пособие/ П.С. Безруких.- М.: ИНФРА-М, 2017, с. 198 ↑

-

Савицкая Г.В. Анализ хозяйственной деятельности предприятия: учебник/Г.В. Савицкая. – М.: ИНФРА – М, 2017, с. 289 ↑

-

Бабаев Ю.А. Бухгалтерский учет: учебник/Ю.А. Бабаев.- М. : ИНФРА-М, 2017, с.140 ↑

-

Чечевицина Л.Н., Анализ финансово-хозяйственной деятельности: учебник/ Л.Н. Чечевицина , И.Н. Чуев – 2-е изд. – М.: Издательско-книготорговый центр «Маркетинг», 2017, с. 188 ↑

-

Любушин Н.П. Анализ финансового состояния организации: учебное пособие/Н.П. Любушин .– М.: Эксмо, 2016, с. 239 ↑

-

Безруких П.С. Бухгалтерский учет: учебное пособие/ П.С. Безруких.- М.: ИНФРА-М, 2017, с. 156 ↑

-

Савицкая Г.В. Анализ хозяйственной деятельности предприятия: учебник/Г.В. Савицкая. – М.: ИНФРА – М, 2017, с. 165 ↑

-

Т.М. Рогуленко Теория бухгалтерского учета: учебник/Т.М. Рогуленко, С.В. Пономарева.-М.:КНОРУС, 2018, с. 90 ↑

-

Васильева Л.С. Финансовый анализ: учебник /Л.С. Васильева, М.В. Петровская. - М.: КНОРУС, 2017, с. 87 ↑

-

Терехин В.И. Финансовое управление фирмой./ В.И Терехин, Г.Н. Моисеев - М.: ОАО изд-во «Экономика», 2018, с. 188 ↑

-

Любушин Н.П. Анализ финансового состояния организации: учебное пособие/Н.П. Любушин .– М.: Эксмо, 2016, с. 187 ↑

-

Васильева Л.С. Финансовый анализ: учебник /Л.С. Васильева, М.В. Петровская. - М.: КНОРУС, 2017, с. 198 ↑

-

Савицкая Г.В. Анализ хозяйственной деятельности предприятия: учебник/Г.В. Савицкая. – М.: ИНФРА – М, 2017, с. 289 ↑

-

Безруких П.С. Бухгалтерский учет: учебное пособие/ П.С. Безруких.- М.: ИНФРА-М, 2017, с. 188 ↑

-

Любушин Н.П. Анализ финансового состояния организации: учебное пособие/Н.П. Любушин .– М.: Эксмо, 2016, с. 187 ↑

-

Васильева Л.С. Финансовый анализ: учебник /Л.С. Васильева, М.В. Петровская. - М.: КНОРУС, 2017, с. 177 ↑

-

Бабаев Ю.А. Бухгалтерский учет: учебник/Ю.А. Бабаев.- М. : ИНФРА-М, 2017, с.214 ↑

-

Чечевицина Л.Н., Анализ финансово-хозяйственной деятельности: учебник/ Л.Н. Чечевицина , И.Н. Чуев – 2-е изд. – М.: Издательско-книготорговый центр «Маркетинг», 2017, с. 113 ↑

-

Любушин Н.П. Анализ финансового состояния организации: учебное пособие/Н.П. Любушин .– М.: Эксмо, 2016, с. 276 ↑

-

Савицкая Г.В. Анализ хозяйственной деятельности предприятия: учебник/Г.В. Савицкая. – М.: ИНФРА – М, 2017, с. 336 ↑

-

Васильева Л.С. Финансовый анализ: учебник /Л.С. Васильева, М.В. Петровская. - М.: КНОРУС, 2017, с. 287 ↑

-

Любушин Н.П. Анализ финансового состояния организации: учебное пособие/Н.П. Любушин .– М.: Эксмо, 2016, с. 199 ↑

-

Любушин Н.П. Анализ финансового состояния организации: учебное пособие/Н.П. Любушин .– М.: Эксмо, 2016, с. 101 ↑

-

Чечевицина Л.Н., Анализ финансово-хозяйственной деятельности: учебник/ Л.Н. Чечевицина , И.Н. Чуев – 2-е изд. – М.: Издательско-книготорговый центр «Маркетинг», 2017, с. 109 ↑

-

Любушин Н.П. Анализ финансового состояния организации: учебное пособие/Н.П. Любушин .– М.: Эксмо, 2016, с. 213 ↑

-

Бабаев Ю.А. Бухгалтерский учет: учебник/Ю.А. Бабаев.- М. : ИНФРА-М, 2017, с.54 ↑

-

Савицкая Г.В. Анализ хозяйственной деятельности предприятия: учебник/Г.В. Савицкая. – М.: ИНФРА – М, 2017, с. 342 ↑

- Использование результатов ОРД в качестве информации в процессе доказывания (Понятие и сущность оперативно – розыскной деятельности, ее основные задачи)

- Нотариальные действия (Понятие нотариальных действий)

- Контроль за оперативно-розыскной деятельностью (Особенности судебного контроль за органами, осуществляющими оперативно-розыскную деятельность)

- Нотариат и его роль в защите гражданских прав и охраняемых законом интересов (Исторические предпосылки и развитие системы нотариата)

- Общая характеристика оперативно-розыскных мероприятий (Особенности проведения оперативно-розыскных мероприятий для установления оснований уголовной ответственности)

- Общая характеристика оперативно-розыскных мероприятий (Характеристика понятия оперативно-розыскных мероприятий)

- Распределение и использование прибыли как источник экономического роста предприятий (Формирование и распределение прибыли)

- Налоговая система РФ и проблемы ее совершенствования (Приоритетные направления налогового регулирования)

- Упрощенная система налогообложения

- Внеоборотные активы предприятия

- Ценовые войны в теории и на практике (Определение понятия ценовых войн)

- Рекламные стратегии компании на отраслевых рынках (Базовые понятия рекламной стратегии и рекламной деятельности)