Баланс, отчетность

Содержание:

ВВЕДЕНИЕ

Предприятие любого типа вне зависимости от того, к какой организационно – правовой форме относится организация его деятельности, имеет потребность в организации сбора систематизации и анализа информации, которая образует данные аналитического и синтетического учета деятельности организации, что находит отражение в необходимости реализации процесса составления бухгалтерской отчётности компании.

Под бухгалтерской отчётностью организации подразумевают совокупность сопоставимой, актуальной и достоверной информации, которая представляется различным пользователям в определённой форме, с помощью которой отражаются основные данные о фактах реализации продукции и услуг фирмы, различных видов затрат, связанных с производственным процессом, а также информацию, которая характеризует имущественное состояние организации. Данные бухгалтерской отчётности также дают представления о характере результатов деятельности предприятия. С помощью реализации процесса анализа бухгалтерской отчётности организации проводится оценка не только прошлого, но и текущего положения дел предприятия, результатов его финансово – хозяйственной деятельности.

Одной из важнейших задач бухгалтерской отчётности предприятия является то, что с её помощью осуществляется анализ финансового состояния организации. Именно с помощью проведения своевременного, достоверного и полного анализа имеющейся бухгалтерской отчётности организации финансовый менеджмент компании получает возможность своевременно определить имеющиеся болевые точки финансового положения компании, что обеспечивает наиболее эффективное функционирование хозяйствующего субъекта в динамично изменяющихся условиях внешней конкурентной среды фирмы.

Практическая значимость реализации анализа бухгалтерской отчётности организации, способствующего значительному улучшению показателей финансово-хозяйственной деятельности организации, в наибольшей степени актуализирует исследование выбранной темы данной курсовой работы.

Основной целью исследования в рамках данной курсовой работы является проведение анализа бухгалтерской отчётности организации, который будет способствовать улучшению показателей деятельности коммерческого предприятия – ООО «Финанссервис».

Для реализации поставленной цели необходимо решить целый комплекс практических задач, среди которых:

- изучить понятие, состав и порядок составления бухгалтерской отчётности предприятия;

- рассмотреть бухгалтерскую отчётность как основной источник информации для оценки финансового состояния предприятия;

- описать алгоритм анализа бухгалтерской отчётности предприятия;

- дать общую характеристику деятельности ООО «Финанссервис»;

- провести анализ бухгалтерской отчётности ООО «Финанссервис»;

- разработать мероприятия по улучшению деятельности ООО «Финанссервис» и рассчитать их экономическую эффективность.

Объектом исследования в рамках данной работы является коммерческая организация ООО «Финанссервис».

Предмет исследования в рамках написания данной курсовой работы – совершенствование показателей деятельности ООО «Финанссервис» на основе анализа бухгалтерской отчётности.

Необходимо отметить, что проведённое в рамках данной курсовой исследование имеет практическую значимость, заключающуюся в разработке и практической реализации комплекса мероприятий, в значительной степени способствующих улучшению различных показателей финансового состояния коммерческого предприятия ООО «Финанссервис».

1. Теоретические аспекты формирования и анализа бухгалтерской отчётности предприятия

Каждая организация, к какой бы организационно-правовой форме осуществления деятельности она не относилась, должна на регулярной основе составлять бухгалтерскую отчётность, которая является завершающим этапом учетного процесса и основывается на информации, собранной в результате проведения синтетического и аналитического учета. Бухгалтерская отчётность составляется в соответствие с установленными формами, она содержит систему сопоставимой и актуальной информации об объемах реализованной продукции, расходах на реализацию её производства, а также даёт представление об имущественном и финансовом положении предприятии, в значительной степени характеризует результаты его финансово - хозяйственной деятельности [5].

Бухгалтерская отчётность выступает в качестве основного, в большей степени единственного источника информации, которая характеризует финансовую деятельность предприятия, при этом обладая свойством публичности. Бухгалтерская отчётность предприятия в рамках современных рыночных условий является важным информационным звеном, связывающим организацию с обществом, а также с ее деловыми партнерами, которые выступают в качестве пользователей данных о функционировании данной организации [12].

Отчётность состоит из различных количественных и качественных характеристик, а также основывается на стоимостных и натуральных показателях. Все элементы, образующие бухгалтерскую отчётность предприятия, образуют единое целое, а также находится в тесной взаимосвязи между собой, что обязательно учитывается при проведении анализа различных видов бухгалтерской отчётности.

В научной литературе под элементами бухгалтерской отчётности понимают определённую систему экономических показателей, характеризующих различные условия и результаты функционирования предприятия за определённый отчётный период. Также важно уточнить, что информация, содержащаяся в бухгалтерской отчётности предприятия, носит комплексный характер, с её помощью отражаются различные аспекты одних и тех же финансово - хозяйственных связей и операций компании [9].

Таким образом, именно с помощью тщательного изучения, а также проведения регулярного анализа бухгалтерских отчётов за разные периоды может позволить понять причины имеющихся успехов компании и, конечно же, дать информацию о недостатках деятельности фирмы, что в значительной степени может помочь при выявлении пути развития предприятия. В финансовой отчётности не должно быть исправлений и помарок. В случае ошибки, исправления делаются в регистре бухгалтерского учета должно быть обосновано и подтверждено подписью лица, внесшего исправление, с указанием даты исправления. Финансовая отчётность подписывается руководителем и главным бухгалтером организации.

Основная финансовая отчётность организаций включает в себя:

- Бухгалтерский баланс предприятия (форма №1);

- Отчёт о финансовых результатах предприятия (форма №2);

- Отчёт об изменении капитала предприятия (форма №3);

- Отчёт о движении денежных средств предприятия (форма №4);

- Приложение к бухгалтерскому балансу предприятия [21].

Бухгалтерский баланс является самой информативной формой для анализа и оценки финансового состояния организации. Бухгалтерский баланс является документом, характеризующим актуальное состояния активов и пассивов, которые имеются у предприятия на определённую дату, значение которых обозначается с помощью денежного выражения. Благодаря той информации, которая содержится в рамках составляемого бухгалтерского баланса организации, учредители предприятия, руководители его функциональных подразделений и специалисты фирмы формируют свое представление о характеристиках процесса управления имуществом организации, о структуре и основных свойствах имеющих у организации обязательств всех видов (как краткосрочных, так и долгосрочных заёмных средств) [7].

Составление бухгалтерского баланса организации происходит в форме определённой стандартизированной таблицы, которая содержит сгруппированные по составу и функциональной роли данные, характеризующие имущество фирмы, а также имущество организации, исходя из основных источников его образования целевого назначения (табл. 1). Бухгалтерский баланс организации делится на активную и пассивную часть, данные части по их числовым значениям должны быть равны друг другу, равенство должно соблюдаться в рамках конкретного периода времени.

Таблица 1 - Представление бухгалтерского баланса [15]

|

Актив |

Пассив |

|

Внеоборотные активы |

Капитал и резервы |

|

Оборотные активы |

Долгосрочные обязательства |

|

Краткосрочные обязательства |

В рамках актива бухгалтерского баланса отражается информация об имущественной массы организации, характеризуется состав и состояние различных материальных ценностей, находящихся в хозяйственном ведении компании. В рамках пассива бухгалтерского баланса организации отражается информация о составе и состоянии прав на данные ценности компании, возникающие в рамках процесса финансово - хозяйственной деятельности предприятия [17].

Основными элементами бухгалтерского баланса предприятия являются (рис. 1):

Рис. 1. Основные элементы бухгалтерского баланса организации [4]

Все статьи, которые отражаются в рамках бухгалтерского баланса организации, располагаются там в соответствие с определёнными требованиями, которые приняты и утверждены в рамках законодательства Российской Федерации. Формирование актива бухгалтерского баланса организации реализуется с помощью статей, которые располагаются, исходя из степени возрастания уровня их ликвидности. В начале, обозначаются те виды активов, которые в наибольшей степени сложно конвертировать в денежные средства, далее располагаются оборотные средства организации, считающиеся в бухгалтерском балансе компании наиболее ликвидными.

Формирование пассива бухгалтерского баланса предприятия реализуется с помощью расположения статей данного раздела, исходя из степени их погашения. Обязательства, которые имеются у предприятия, в бухгалтерском балансе организации располагаются по срочности осуществления их возврата [10].

Сущность бухгалтерского баланса организации выражается в виде определённого уравнения двойственности, отражающего метод балансового обобщения имеющихся данных об имуществе, источниках его формирования и различных обязательствах:

Актив бухгалтерского баланса = Пассив бухгалтерского баланса

Если обязательства у организации отсутствуют, то балансовое уравнение такого предприятия должно соответствовать равенству активов капиталу организации:

Активы предприятия = Капитал предприятия

С 2011 года в Российской Федерации новая форма бухгалтерского баланса содержит отражение показателей за два предыдущих периода (рис. 2):

Рис. 2. Основные графы бухгалтерского баланса предприятия после 2011 года [12]

Информация, содержащаяся в рамках составленного бухгалтерского баланса, может:

- служить определённой базой для реализации решений, касающихся целесообразности организации и ведения совместных дел с той или иной фирмой;

- стать основой для проведения оценки кредитоспособности организации в лице заемщика;

- стать основой для проведения оценки имеющихся рисков, которые спряжены с процессом инвестирования;

- использоваться с целью осуществления оценки целесообразности покупки акций данной фирмы, а также для выгодного приобретения её активов и так далее [23].

Сущность анализа и изучения бухгалтерского баланса организации предполагает реализацию комплекса аналитических процедур, которые направлены на проведение оценки активов предприятия, анализ состояния собственного капитала и обязательств фирмы.

В рамках анализа Отчёта о финансовых результатах осуществляется реализация оценки финансовых результатов компании за принятый отчётный период, определяется тенденция их изменения в сравнении с предыдущим отчётным периодом функционирования организации. С помощью Отчёта о финансовых результатах предприятия раскрываются такие показатели, как себестоимость реализации продукции, работ и услуг компании, объёмы управленческих и коммерческих расходов организации [8].

С помощью составления Отчёта о финансовых результатах организации является предоставление всем категориям пользователей более полной, актуальной и непредубежденной информации об объёмах доходов, затрат, прибылях и убытках от функционирования организации за принятый отчётный период. В качестве доходов следует понимать увеличение экономических выгод в виде поступления активов или уменьшения обязательств, приводящих к возрастанию собственного капитала (исключается при этом возрастание капитала организации с помощью взносов собственников). В ввиде затрат выступает определённое уменьшение экономических выгод, заключающееся в убытии активов или увеличении обязательств, приводящих к уменьшению собственного капитала организации (исключая при этом случаи уменьшения капитала организации, происходящие за счет его изъятия или распределения между собственниками). Первый раздел Отчёта о финансовых результатах организации составляется с соблюдением всех требований МСБУ, касающихся структуры Отчёта о финансовых результатах, выделяются статьи, предоставляющие возможность определить финансовый результат не только от обычной, но и от чрезвычайной деятельности хозяйствующего субъекта. В составе обычной деятельности определяется финансовый результат от операционной и иной деятельности (а именно от финансовой и инвестиционной деятельности компании) [14].

Структура отчёта о финансовых результатах организации представлена на рис. 3 .

Налог на прибыль

Чистая прибыль

Результат продаж (операционная прибыль)

Прочие доходы и расходы

Прибыль до вычета налогов

Выручка от продаж

Коммерческие расходы

Управленческие расходы

Себестоимость проданной продукции

Валовая прибыль

Рис. 3. Структура Отчёта о финансовых результатах организации [16]

При составлении Отчёта о финансовых результатах организации, необходимым является учёт следующих важнейших факторов:

- вся информация в данном отчёте отражается нарастающим итогом с начала года;

- наиболее важные показатели в отчётности демонстрируются отдельно (к таким относятся показатели, без знания которых любым пользователям бухгалтерской отчётности не представляется возможным провести оценку финансового положения фирмы и результатов её деятельности; при этом важно, что несущественные показатели объединяются) [25].

Отчёт об изменении капитала (форма №3) – это форма бухгалтерской отчётности, состоящая из четырех основных разделов и справки. Первый раздел именуется как «Капитал», в нем отражают остаток на начало года, различные поступления, расход и остаток на конец года всех составных частей, образующих собственный капитал предприятия. Во втором разделе, который называется «Резервы предстоящих расходов», а также в третьем разделе - «Оценочные резервы» отражают наличие или отсутствие остатков на начало и конец отчётного периода, а также особенности движения имеющихся в компании резервов предстоящих расходов и различных оценочных резервов. Четвёртый раздел - «Изменение капитала» содержит информацию за отчётный и предшествующие периоды о размере капитала на начало периода, тенденции его увеличения, или уменьшение и величине объёмов капитала компании на конец отчётного периода [9].

Отчёт об изменениях в капитале как одна из форм бухгалтерской отчётности содержит следующую важнейшую информацию о деятельности организации (рис. 4):

- объёмы чистой прибыли или убытка за определённый период;

- каждую статью доходов и расходов, прибылей и убытков, которые, исходя из основных требований МСФО, непосредственно относятся к капиталу компании, а также сумму данных статей;

- накопительный эффект изменений в имеющейся учетной политике предприятия, а также исправление фундаментальных ошибок, которое рассматривается в рамках МСФО [17].

Отчёт об изменениях капитала

Величина капитала на отчётный период

Увеличение капитала

Переоценка

Прибыль

Инвестиции собственников

Уменьшение капитала

Переоценка

Убыток

Изъятия собственников

Величина капитала на конец отчётного периода

Рис. 4. Содержание Отчёта об изменениях капитала [17]

Содержание Отчёта о движении денежных средств (форма № 4) подразделяется на три основных раздела, среди которых:

- денежные потоки, образующиеся от реализации текущих операций (операции, которые осуществляются в рамках реализации основной деятельности предприятия);

- денежные потоки, образующиеся от осуществления различных инвестиционных операций (те операции, которые непосредственно связанны с реализаций инвестиций в основные средства, нематериальные активы предприятия и так далее);

- денежные потоки, возникающие в результате осуществления различных финансовых операций (данные операции включают в себя привлечение финансирования, которые могут быть в форме как заемных средств, так и в качестве вложений собственников компании) [6].

В научной литературе наиболее часто встречаются два основных подхода к формированию Отчёта о движении денежных средств организации, которые включают: прямой метод и косвенный метод (рис. 5). В Российской Федерации Отчёт о движении денежных средств формируется с помощью прямого метода, в рамках которого явно указываются статьи, по которым наблюдается движение денежных средств организации.

Рис. 5. Методы составления Отчёта о движении денежных средств [11]

В сравнение с Бухгалтерским балансом и Отчётом о финансовых результатах организации, Отчёт о движении денежных средств формируется не на всех предприятиях, которые осуществляют ведение бухгалтерского учета. Организации, которые осуществляют свою деятельность в рамках малого предпринимательства, имеют возможность не составлять данный отчёт, что значительно упрощает ведение бухгалтерского учёта для данных хозяйствующих субъектов. Важно учитывать, что данный бухгалтерский отчёт следует относить к годовым формам бухгалтерской отчётности, т.е. к формам, подготовка которых осуществляется только по итогам года, что закреплено на законодательном уровне. При этом предприятия имеют возможность, по своему усмотрению, составлять отчёт и внутри года, т. е. на ежемесячной или ежеквартальной основе, если того требует специфика и масштабы деятельности компании [4].

1.2 Бухгалтерская отчётность как основной источник информации для оценки финансового состояния предприятия

Информационные данные, которые размещаются в бухгалтерской отчётности, делают возможным проведение мониторинга и комплексного анализа финансового состояния организации. Важно, что одни данных мало, они также требуют умения владеть предоставленной бухгалтерской информацией, способность распознать данные, указанные в статьях и строках форм финансовой отчётности, а также эффективно использовать их в качестве основы для принятия различных управленческих решений, которые в перспективе будут способствовать улучшению показателей финансово-хозяйственной деятельности предприятия. Все это имеет большое значение, которого увеличивается в условиях развития рыночной экономики, особенно в период наступления экономических кризисов [20].

Важно, что в рамках проведения анализа бухгалтерской отчётности предприятия необходимо принимать во внимание целый ряд принципов, основные из которых:

- принцип наличия целевой ориентированности, основывающийся на том, что сперва важно четко сформулировать и придать огласки цели анализа, который проводится, так как достижение этих целей должно быть основным итогом реализуемой аналитической деятельности;

- принцип необходимой осторожности, который подразумевает присутствие возможности трансформации данных, которые анализируются, а также отсутствие необходимой актуальной информации, чего важно избегать для того, чтобы комплекс реализуемых аналитических процедур был наиболее эффективным;

- принцип реализации программирования, предполагающий необходимость опоры в ходе проведения исследования на чёткую программу аналитических процедур;

- принцип необходимого учёта аномалий, который обращает внимание на важность реализации детального анализа имеющихся наиболее весомых отклонений, которые наблюдаются от принятых средних значений рассчитываемых финансово – экономических показателей;

- принцип акцентированности выводов, который свидетельствует об окончании анализа в виде систематизации полученных результатов и сформулированных выводов и предложений, которые имеют наиболее оптимальный ограниченный объём [11].

Стоит отметить, что данными бухгалтерской отчетности предприятия могут пользоваться как физические, так и юридические лица, имея при этом различные цели ознакомления с представленной бухгалтерской информацией. Пользователей бухгалтерской отчетности организации принято разделять на внешних и внутренних пользователей.

Под внутренними пользователями бухгалтерской отчётности организации подразумевают руководители фирмы, её учредители, а также участники и собственники имущества данной организации. Среди внешних пользователей бухгалтерской отчётности организации принято выделять различных инвесторов, кредиторов разного уровня, контрагентов предприятия, а также имеющих интерес к деятельности организации государственных органов Российской Федерации (к примеру, Налоговая инспекция РФ и так далее) [8].

Внешние пользователи информации, содержащейся в бухгалтерской отчётности предприятия можно разделить на три основные группы:

- первая группа содержит пользователей, для которых бухгалтерская отчётность организации составляется и предоставляется на обязательной основе, в качестве таких пользователей выступают налоговые органы; службы статистических исследований; различные аудиторские фирмы только в том случае, если бухгалтерская отчётность организации обязана пройти обязательную аудиторскую проверку;

- вторая группа состоит из пользователей информации, которые производят ознакомление с бухгалтерской отчётностью предприятия с целью реализации её последующей обработки и применения: профсоюзные организации различного уровня, которые изучают её в для реализации подготовки и заключении коллективных договоров; компании, осуществляющие консультационную деятельность, которые используют полученную бухгалтерскую информацию для выработки рекомендаций своим клиентам для осуществления размещения их капиталов в тот или иной хозяйствующий субъект и так далее;

- третья группа представляет собой особых пользователей, к которым относятся дочерние и зависимые общества, имеющие интерес к данным бухгалтерской отчётности, так как основное общество имеет возможность влиять на решения, которые они принимают, и навязывать им свои управленческие решения [18].

Таким образом, можно сделать вывод о том, что анализ бухгалтерской отчётности организации выступает в качестве основного инструмента, помогающего выявить проблемы в настоящем управлении предприятием и осуществить выбор основных направлений с целью реализации инвестирования капитала. Бухгалтерская отчётность является информационной базой проведения такого анализа, поскольку содержит объективные и актуальные данные о функционировании хозяйствующего субъекта, позволяющие в полном объёме сделать вывод о тех или иных характеристиках финансового состояния предприятия [22].

1.3 Алгоритм анализа бухгалтерской отчётности предприятия

В процессе финансового анализа применяется ряд определённых аналитических процедур.

Практика осуществления финансового анализа подразумевает наличие следующих основных методов чтения различных бухгалтерских отчётов организации (рис. 6):

Рис. 6. Методы чтения бухгалтерских отчётов [10]

Анализ бухгалтерской отчётности предприятия в рамках финансового менеджмента принято считать очень важным, но при этом очень трудоёмким процессом, в рамках которого реализуется предварительная оценка бухгалтерского баланса компании, определяется и оценивается динамика его статей, которые в той или иной степени можно отнести к проблемным.

Анализ бухгалтерского баланса компании реализуется зачастую с помощью информации, сгруппированной ввиде агрегированного аналитического балансу организации. Основные этапы методики анализа бухгалтерской отчётности организации описаны на рис. 7.

Рис. 7. Основные этапы методики анализа финансовой отчётности предприятия [14]

В рамках структурно-динамического анализа баланса организации необходимо проанализировать форму № 1 на наличие признаков хорошего баланса, среди которых:

- валюта баланса в конце отчётного периода увеличилась в сравнении с началом;

- темп прироста оборотных активов выше, чем темп прироста внеоборотных активов;

- объем собственного капитала превышает объем заемных средств, и темпы роста собственного капитала превышают темпы роста заемного капитала;

- дебиторская задолженность приблизительно равна кредиторской задолженности, темпы их роста должны быть соответственно также равны;

- коэффициент текущей ликвидности должен быть >1 и <2;

- обеспеченность предприятия собственным оборотным капиталом должна быть >0,1;

- не должно быть резких изменений в отдельных статьях баланса (20% и более). Считается приемлемым пропорциональное изменение всех статей;

- должны отсутствовать убыточные статьи;

- размер запасов не может превышать минимальную величину источников их формирования [13].

В процессе второго этапа осуществляется анализ финансовой устойчивости организации.

Абсолютными показателями финансовой устойчивости считаются показатели описывающие состояние затрат и запасов на предприятии и степень их обеспеченности источниками формирования (табл. 2).

Таблица 2 - Расчет показателей, характеризующих источники формирования затрат и запасов [9]

|

№ |

Показатель |

Расчет |

Обозначения |

|

1. |

Наличие собственных оборотных средств (СОС) |

КиР-ВА |

КиР – капитал и резервы ВА – внеоборотные активы |

|

2. |

Наличие собственных и долгосрочных заемных источников (СДИ) |

КиР-ВА+ДО |

ДО – долгосрочные обязательства |

|

3. |

Общая величина основных источников (ОИФЗ) |

(КиР+ДО+ЗиК<1)-ВА |

ЗиК<1 – краткосрочные займы и кредиты |

|

4. |

Излишек/недостаток собственных оборотных средств |

СОС-ЗЗ |

ЗЗ – запасы и затраты |

|

5. |

Излишек/недостаток собственных и долгосрочных заемных источников |

СДИ-ЗЗ |

|

|

6. |

Излишек/недостаток общей величины основных источников |

ОИФЗ-ЗЗ |

Полученные данные расчётов финансовой устойчивости деятельности организации позволяют обозначить следующие виды финансовой устойчивости предприятия: абсолютная финансовая устойчивость, нормальная финансовая устойчивость, неустойчивое финансовое состояние компании, кризисное финансовое состояние организации.

Третьим этапом является анализ ликвидности бухгалтерского баланса и платежеспособности организации. Под платежеспособностью компании понимают способность хозяйствующего субъекта следовать принятым на себя обязательствам, реализовывать их не только в полном объёме, но и своевременно.

Организация является достаточно ликвидной в том случае, если в рамках анализа ликвидности бухгалтерского баланса компания выполняются следующие необходимые неравенства:

А1>=П1

А2>=П2

А3>=П3

А4>=П4

Четвёртый этап анализа бухгалтерской отчетности предприятия характеризуется проведением анализа состояния активов компании. В рамках данного этапа обычно проводится анализ не только состава, но и особенностей структуры, а также показателей эффективности использования имеющихся у предприятия активов [24].

В процессе реализации пятого этапа анализа бухгалтерской отчетности предприятия проводится комплексный анализ деловой активности организации. Под деловой активностью хозяйствующего субъекта в научной литературе принято понимать показатель работы предприятия, выражающийся в скорости оборота средств фирмы, которые вложены в имущество фирмы [5].

2. Анализ бухгалтерской отчётности ООО «Финанссервис»

2.1. Общая организационно – экономическая характеристика деятельности ООО «Финанссервис»

Компания ООО «Финанссервис» зарегистрирована с 13 августа 2010 г. Межрайонной инспекцией Федеральной налоговой службы №15 по городу Санкт-Петербургу. Руководителем данной организации является Поликарпов Елисей Эдуардович.

Юридический адрес компании ООО «Финанссервис» - 197110, город Санкт-Петербург, Левашовский проспект, дом 13 литер а.

Исходя из особенностей организационно – правовой формы, фирма относится к обществам с ограниченной ответственностью, в создании ООО «Финанссервис» приняли участие два учредителя, которые внесли в уставный капитал фирмы взносы в равных долях.

ООО «Финанссервис» по типу хозяйствования следует относить к коммерческим фирмам, по формам собственности организация является частной.

Основным видом деятельности организации (по коду ОКВЭД) в данный период является: 78.30 – деятельность по подбору персонала прочая. К дополнительным видам деятельности следует относить:

- 73.11 - Деятельность рекламных агентств;

- 70.22 - Консультирование по вопросам коммерческой деятельности и управления;

- 69.20.2 - Деятельность по оказанию услуг в области бухгалтерского учета;

- 69.10 - Деятельность в области права;

- 69.20.3 - Деятельность области налогового консультирования.

Анализ особенностей организационной структуры ООО «Финанссервис» показал, что в компании реализована линейно-функциональная структура управления (рис. 8).

Рис. 8. Организационная структура управления ООО «Финанссервис»

Среди отрицательных факторов реализации линейно - функциональной организационной структуры данной компании можно выделить такие, как: наличие высоких требований к руководителю фирмы и большая управленческая нагрузка на него, отсутствие различных звеньев, которые ответственны за планирование и подготовку решений, а также наличие затруднительных связей между различными уровнями и звеньями управления организации.

Руководство деятельностью организации осуществляет директор ООО «Финанссервис», у него есть один заместитель, который в компании числится в должности помощника директора организации.

Стоит отметить, что организационную структуру, реализованную в ООО «Финанссервис», можно считать корректной и эффективной, данная структура обусловлена направлениями деятельности компании.

Проведем анализ показателей статистики человеческих ресурсов компании ООО «Финанссервис» в 2016-2018 гг. (табл. 3).

Таблица 3 - Структура занятых ООО «Финанссервис» за 2016-2018 гг.

|

Категории занятых |

2016 г. |

|

|

|

Производственный персонал |

0 |

0 |

0 |

|

Непроизводственный персонал |

28 |

28 |

30 |

|

Административный персонал |

5 |

6 |

6 |

|

Итого |

33 |

30 |

32 |

2017 г.

2017 г.

2018 г.

2018 г.

В структуре работников ООО «Финанссервис» наблюдается рост непроизводственного персонала, что напрямую обусловлено спецификой деятельности рассматриваемой организации.

Основные преимущества компании ООО «Финанссервис» представлены на рисунке 9:

Рис. 9. Ключевые факторы успеха ООО «Финанссервис»

Главным преимуществом организации является его срок функционирования, который обеспечивает постоянный поток клиентов, гарантирующий определенный уровень доходности, а также качество оказания услуг и оптимальная ценовая политика, которая предусматривает незначительное отклонение цен от цен конкурентов.

2.2. Порядок составления основных форм отчетности в ООО «Финанссервис»

Деятельность по управлению финансами в ООО «Финанссервис» реализуют специалисты бухгалтерии, которые также осуществляют ведение бухгалтерского учёта, составление необходимых форм бухгалтерской отчётности предприятия.

Основная бухгалтерская отчётность ООО «Финанссервис» включает в себя:

- Бухгалтерский баланс предприятия (форма №1);

- Отчёт о финансовых результатах предприятия (форма №2).

Бухгалтерский баланс подписывается руководителем и главным бухгалтером ООО «Финанссервис». Бухгалтерский баланс составляется, хранится и представляется пользователям бухгалтерской отчетности в установленной форме на бумажных носителях.

При составлении бухгалтерского баланса ООО «Финанссервис» соблюдает следующие правила (рис. 10):

Рис. 10. Правила составления бухгалтерского баланса ООО «Финанссервис»

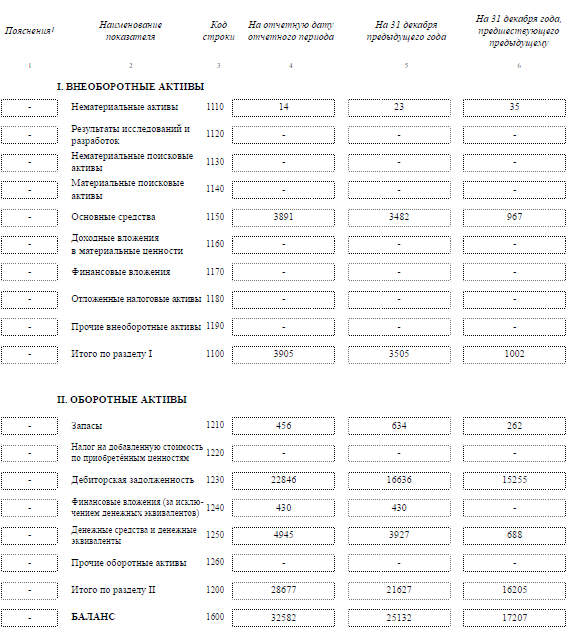

Баланс ООО «Финанссервис» делится на 2 части: актив и пассив баланса. В Активе баланса присутствуют оборотные и внеоборотные активы, в строке 1130 «Основные средства» содержится информация об объектах основных средств, учитываемых в бухгалтерском учете ООО «Финанссервис» на счете 01 «Основные средства». В рамках данной строки располагается остаточная стоимость основных средств предприятия на отчетную дату, на 31 декабря предыдущего года и на 31 декабря года, который предшествует предыдущему.

Поскольку остальных объектов внеоборотных активов, которые предусматриваются формой бухгалтерского баланса в компании ООО «Финанссервис» нет, в соответствующих строках ставятся прочерки вместо числовых значений. Строка 1100 «Итого по разделу I» выступает в качестве суммы показателей по строкам бухгалтерского баланса с кодами 1110 – 1170, а также даёт представление об общей стоимости внеоборотных активов, которые имеются у компании ООО «Финанссервис».

Оборотные активы (раздел II Бухгалтерского баланса) ООО «Финанссервис» представляют собой информацию об оборотных (более ликвидных по сравнению с внеоборотными) активах данного предприятия. В составе дебиторской задолженности, имеющейся у ООО «Финанссервис», учитывается задолженность клиентов фирмы по счету 62 «Расчеты с покупателями и заказчиками». Важно уточнить, что разбивка дебиторской задолженности фирмы ООО «Финанссервис» на краткосрочную и долгосрочную в балансе данной организации не предусмотрена. Строка 1250 «Денежные средства» содержит информацию об имеющихся у предприятия ООО «Финанссервис» денежных средствах в российской и иностранных валютах, а также о платежных и денежных документах.

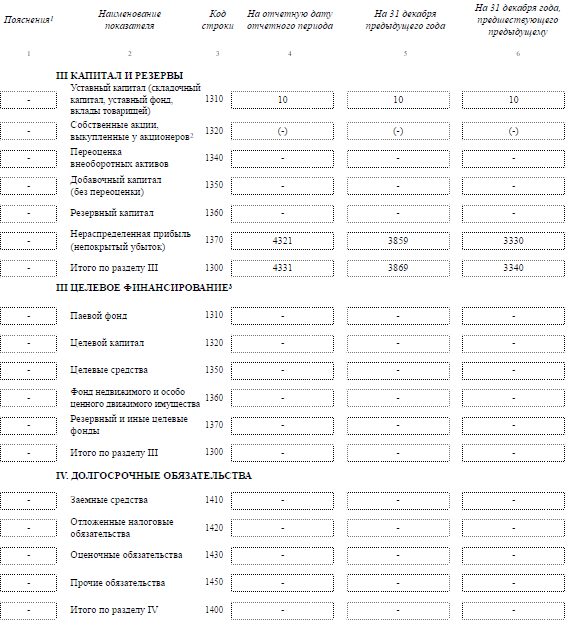

Второй раздел бухгалтерского баланса ООО «Финанссервис» представляет собой пассив и включает в себя следующие группы: капитал и резервы, краткосрочные заемные средства, долгосрочные обязательства. Стоит отметить, что в пассиве баланса организации отсутствуют долгосрочные обязательства, свою деятельность компания финансирует с помощью краткосрочных заёмных средств.

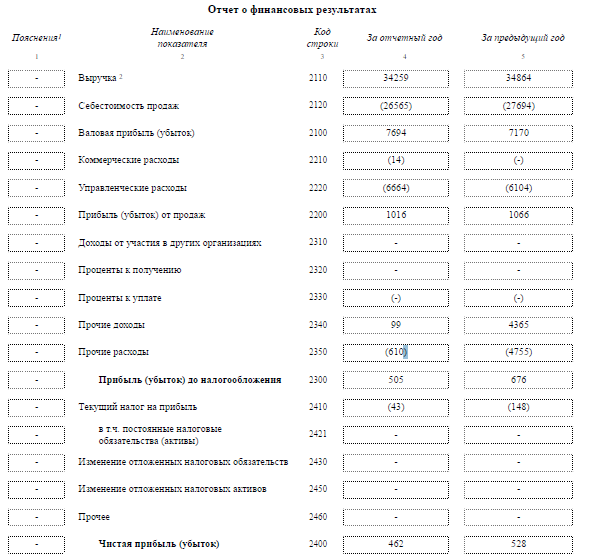

Отчет о финансовых результатах содержит данные о доходах, расходах и финансовых результатах, которые представляются в сумме нарастающим итогом с начала года до отчетной даты. Данный вид бухгалтерской отчётности составляется за определённый период, характеризует значение показателей в ней содержащихся за отчётный календарный год.

Таким образом, такие формы бухгалтерской отчётности, как баланс ООО «Финанссервис» и отчёт о финансовых результатах дают возможность оценить финансовое состояние компании, выявить слабые и сильные стороны её деятельности.

В таблице 4 приведен анализ актива баланса ООО «Финанссервис» за 3 года.

Таблица 4 - Анализ актива баланса ООО «Финанссервис» за 2016 - 2018 гг. (тыс.руб.)

|

Наименование показателя |

Код строки |

31.12. 2016 |

31.12. 2017 |

31.12. 2018 |

Абс. (+/-) |

Относ.% |

||

|

2017 2016 |

2018 2017 |

2017 2016 |

2018 2017 |

|||||

|

Актив |

||||||||

|

Внеоборотные активы |

||||||||

|

Нематериальные активы |

1110 |

35 |

23 |

14 |

-12 |

-9 |

-34,29 |

-39,13 |

|

Основные средства |

1150 |

967 |

3482 |

3891 |

2515 |

409 |

>100% |

11,75 |

|

Итог по разделу I |

1100 |

1002 |

3505 |

3905 |

2503 |

400 |

>100% |

11,41 |

|

Оборотные активы |

||||||||

|

Запасы |

1210 |

262 |

634 |

456 |

372 |

-178 |

>100% |

-28,08 |

|

Дебиторская задолженность |

1230 |

15255 |

16636 |

22846 |

1381 |

6210 |

9,05 |

37,33 |

|

Финансовые вложения |

1240 |

0 |

430 |

430 |

430 |

0 |

>100% |

0,00 |

|

Денежные средства и денежные эквиваленты |

1250 |

688 |

3927 |

4945 |

3239 |

1018 |

>100% |

25,92 |

|

Итого по разделу II |

1200 |

16205 |

21627 |

28677 |

5422 |

7050 |

33,46 |

32,60 |

|

Баланс |

1600 |

17207 |

25132 |

32582 |

7925 |

7450 |

46,06 |

29,64 |

По данным таблицы за счет приобретения основных средств сумма внеоборотных активов возросла за 2017 больше чем на 100% в сравнении с 2016 годом, при этом в конце 2018 года сумма основных средств возросла на 400 тыс. руб. или 11,41% в сравнении с 2017 г.

Нематериальные активы уменьшились в течении всего исследуемого периода, если в 2016 г. их сумма была равна 35 тыс. руб., то в 2017 г. их сумма составила уже 23 тыс. руб., сокращение суммы нематериальных активов в 2017 г. в сравнении с аналогичным периодом 2016 г. составила 12 тыс. руб. В 2018 г. сумма нематериалых активов составила 14 тыс. руб., что на 9 тыс. меньше по отношению к 2017 г.

Оборотные активы активно возрастают в течении всего исследуемого периода за счет положительной динамики дебиторской задолженности, которая составляет наибольшую сумму в составе оборотных активов. Положительная динамика дебиторской задолженности может негативно повлиять на деятельность ООО «Финанссервис», т.к. может возникнуть недостаток собственных средств, что приведет к возникновению кредиторской задолженности, т.к. предприятию нужны финансовые средства для осуществления деятельности, с целью расчетов с поставщиками, персоналом и приобретения запасов.

Денежные средства и денежные эквиваленты в 2018 году в сравнении с 2017 г. возросли на 25,92%, а их сумма в 2018 г. составила 4 945 тыс. руб., следовательно, общество обладает высоколиквидными финансовыми вложениями, которые могут быть легко обращены в заранее известную сумму денежных средств и которые подвержены незначительному риску изменения стоимости. Наличие высоколиквидных денежных средств положительно влияет на деятельность общества.

По разделу запасы в 2018 г. в сравнении с 2017 г. происходит сокращение суммы в размере 178 тыс. руб. или 28,08%, в целом это положительные изменения, т.к. в конце 2017 году в сравнении с 2016 годом запасы активно возросли с 262 тыс. руб. в 2016 г. до 634 тыс. руб. в 2017 г.

Далее необходимо выполнить анализ структуры актива баланса ООО «Финанссервис» (таблица 5).

Таблица 5 - Структура актива баланса ООО «Финанссервис» за 2016 - 2018 гг. (%)

|

Наименование показателя |

Код строки |

31.12. 2016 |

31.12. 2017 |

31.12. 2018 |

Структура, % |

||

|

31.12. 2016 |

31.12. 2017 |

31.12. 2018 |

|||||

|

Нематериальные активы |

1110 |

35 |

23 |

14 |

0,20 |

0,09 |

0,04 |

|

Основные средства |

1150 |

967 |

3482 |

3891 |

5,62 |

13,85 |

11,94 |

|

Запасы |

1210 |

262 |

634 |

456 |

1,52 |

2,52 |

1,40 |

|

Дебиторская задолженность |

1230 |

15255 |

16636 |

22846 |

88,66 |

66,19 |

70,12 |

|

Финансовые вложения |

1240 |

0 |

430 |

430 |

0,00 |

1,71 |

1,32 |

|

Денежные средства и денежные эквиваленты |

1250 |

688 |

3927 |

4945 |

4,00 |

15,63 |

15,18 |

|

Баланс |

1600 |

17207 |

25132 |

32582 |

100,00 |

100,00 |

100,00 |

В составе актива баланса дебиторская задолженность составляет наибольший удельный вес, так в 2016 г. ее удельный вес составил 88,66%, в 2017 г. удельный вес дебиторской задолженности сократился до 66,19% за счет увеличения удельного веса основных средств и денежных средств в структуре актива баланса, в 2018 г. удельный вес дебиторской задолженности составил 70,12% - высокий уровень дебиторской задолженности может негативно отразиться на финансовом положении компании, поэтому руководству необходимо срочно принять меры по ее сокращению

В структуре внеоборотных активов основные средства составляют в 2016г. 5,62%, в 2017 г. удельный вес основных средств в составе активов баланса составил 13,85%., в 2018 г. доля основных средств равна 11,94%.

Удельный вес денежных средств и денежных эквивалентов в структуре актива баланса ООО «Финанссервис» в 2016г. равен 4%, в 2017 г. удельный вес денежных средств и денежных эквивалентов составил 15,63%., в 2018 г. доля денежных средств и денежных эквивалентов равна 15,18%.

Таким образом, актив баланса ООО «Финанссервис» отражает средства предприятия, а пассив баланса отражает источники образования средств компании. Далее необходимо выполнить анализ статей пассива баланса (таблица 6).

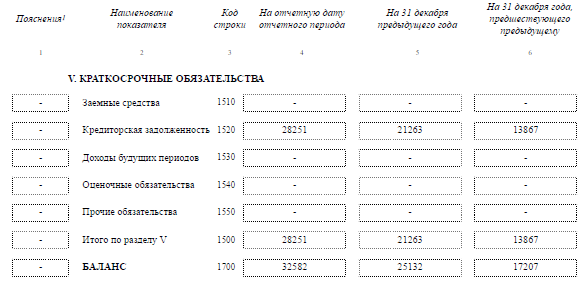

Таблица 6 - Анализ пассива баланса ООО «Финанссервис» за 2016 - 2018 гг. (тыс.руб.)

|

Наименование показателя |

Код строки |

31.12. 2016 |

31.12. 2017 |

31.12. 2018 |

Абс. (+/-) |

Относ.% |

||

|

2017 2016 |

2018 2017 |

2017 2016 |

2018 2017 |

|||||

|

Пассив |

||||||||

|

Капитал и резервы |

||||||||

|

Уставный капитал |

1310 |

10 |

10 |

10 |

0 |

0 |

0,00 |

0,00 |

|

Нераспределенная прибыль (непокрытый убыток) |

1370 |

3330 |

3859 |

4321 |

529 |

462 |

15,89 |

11,97 |

|

Итого по разделу III |

1300 |

3340 |

3869 |

4331 |

529 |

462 |

15,84 |

11,94 |

|

Краткосрочные обязательства |

||||||||

|

Кредиторская задолженность |

1520 |

13867 |

21263 |

28251 |

7396 |

6988 |

53,34 |

32,86 |

|

Итого по разделу V |

1500 |

13867 |

21263 |

28251 |

7396 |

6988 |

53,34 |

32,86 |

|

Баланс |

1700 |

17207 |

25132 |

32582 |

7925 |

7450 |

46,06 |

29,64 |

Сумма собственного капитала ООО «Финанссервис» имеет положительный прирост в течение всего исследуемого периода, что может положительно охарактеризовать финансовое состояние ООО «Финанссервис». Итог раздела капитал и резервы характеризуется положительным приростом на конец 2017 г. по отношению к 2016 г. в сумме 529 тыс.руб., в 2018 г. по сравнению с 2017 г. прирост составил 462 тыс. руб. или 15,84% и 11,94% соответственно.

Возрастает сумма кредиторской задолженности в течении всего исследуемого периода, в результате роста дебиторской задолженности, следовательно ООО «Финанссервис» не хватает собственных средств для ведения деятельности. Кредиторская задолженность в 2017 г. возросла на 53,34% или 7 396 тыс. руб. по сравнению с 2016 г., в 2018 г.рост суммы произошел еще на 32,86% или на 6 988 тыс. руб. в сравнении с аналогичным периодом 2017 г.

Долгосрочные обязательства отсутствуют и поэтому не выявлено трендов их увеличения или сокращения. Отсутствие долгосрочных обязательств не всегда можно охарактеризовать положительно, т.к. может отрицательно отразиться на состоянии ликвидности и платежеспособности общества, поскольку все существующие задолженности относятся к краткосрочному периоду.

Анализ коэффициентов финансовой устойчивости ООО «Финанссервис» представлен в следующих вариациях (таблица 7).

Таблица 7 - Анализ коэффициентов финансовой устойчивости ООО «Финанссервис» за 2016 – 2018 гг.

|

Коэффициент |

Норматив |

31.12. 2016 |

31.12. 2017 |

31.12. 2018 |

Абс. (+/-) |

Относ.% |

||

|

2017 2016 |

2018 2017 |

2017 2016 |

2018 2017 |

|||||

|

Обеспеченности оборотного капитала собственными источниками финансирования |

≥0,1 |

0,144 |

0,017 |

0,015 |

-0,127 |

-0,002 |

-88,334 |

-11,739 |

|

Автономии |

> 0,5 ≥0,7 |

0,194 |

0,154 |

0,133 |

-0,040 |

-0,021 |

-20,690 |

-13,655 |

|

Сохранности собственного капитала |

≥1. |

1,201 |

1,158 |

1,119 |

1,158 |

-0,039 |

+100% |

-3,364 |

|

Финансовой зависимости |

< 0,8 |

0,806 |

0,846 |

0,867 |

0,040 |

0,021 |

4,983 |

2,485 |

|

Соотношения заемных и собственных средств |

<0,7 |

4,152 |

5,496 |

6,523 |

1,344 |

1,027 |

32,370 |

18,692 |

|

Маневренности собственных оборотных средств |

0,2 – 0,5 |

0,136 |

0,014 |

0,013 |

-0,121 |

-0,001 |

-89,341 |

-9,727 |

|

Соотношения мобильных и иммобилизованных активов |

Нет норматива |

0,062 |

0,162 |

0,136 |

0,100 |

-0,026 |

162,104 |

-15,978 |

|

Обеспеченности запасов собственными средствами |

от 0,6 до 0,8 |

8,924 |

0,574 |

0,934 |

-8,350 |

0,360 |

-93,566 |

62,717 |

Коэффициент обеспеченности оборотного капитала собственными источниками финансирования не соответствует нормативу в течении всего исследуемого периода, таким образом, у ООО «Финанссервис» не достаточно собственных средств, необходимых для финансирования текущей (операционной) деятельности. Коэффициент автономии не соответствует нормативу и находится на уровне 0,1, следовательно есть риск снижения финансовой устойчивости у ООО «Финанссервис». Коэффициент сохранности собственного капитала характеризуется нестабильной динамикой, но при этом соответствует нормативу в течении трех периодов. Коэффициент финансовой зависимости не соответствует установленному нормативу и имеет положительную динамику, следовательно, у ООО «Финанссервис» возрастает финансовая зависимость от внешних источников финансирования. Коэффициент соотношения заемных и собственных средств значительно превышает установленные нормы, что свидетельствует о потенциальной опасности возникновения недостатка собственных денежных средств.

Далее необходимо выполнить расчет обобщающих показателей финансовой устойчивости ООО «Финанссервис», который приведен в таблице 8.

Таблица 8 - Анализ финансовой устойчивости организации ООО «Финанссервис» за 2016 – 2018 гг.

|

Показатели |

Источник |

31.12. 2016 |

31.12. 2017 |

31.12. 2018 |

|

Общая величина запасов и затрат (З) |

к.1210 |

262 |

634 |

456 |

|

Наличие собственного оборотного капитала (СОК) |

к.1300 –к.1100 |

2338 |

364 |

426 |

|

Функционирующий капитал |

(к.1300 – к.1100) + |

2338 |

364 |

426 |

|

Общая величина источников |

(к.1300 – к.1100) + |

16205 |

21627 |

28677 |

|

Общая величина источников (СОК+ДО+ КЗС) |

(к.1300 – к.1100) + |

16205 |

21627 |

28677 |

|

Фс = СОК - З |

стр. 2 – стр. 1 |

2076 |

-270 |

-30 |

|

Фф = СОК+ДО-З |

стр. 3– стр. 1 |

13343 |

19995 |

27339 |

|

Фо= СОК+ДО+Кк - З |

стр. 4 – стр. 1 |

15943 |

20993 |

28221 |

|

Трехкомпонентный показатель типа финансовой ситуации |

Фс>0, Фф>0, Фо>0 |

Фс<0, Фф>0, Фо>0 |

Фс<0, Фф>0, Фо>0 |

|

|

Вывод |

Абсолютная финансовая устойчивость (трехкомпонентный показатель ситуации = 1.1.1) |

Нормальная финансовая устойчивость, гарантирующая платежеспособность (трехкомпонентный показатель ситуации = 0.1.1) |

В 2016 г. у ООО «Финанссервис» выполняется условие абсолютной финансовой устойчивости (трехкомпонентный показатель ситуации = 1.1.1), в 2017 и 2018 гг. у предприятия нормальная финансовая устойчивость, гарантирующая платежеспособность (трехкомпонентный показатель ситуации = 0.1.1).

Далее необходимо выполнить оценку ликвидности ООО «Финанссервис» с помощью системы финансовых коэффициентов, которые позволяют сопоставить стоимость текущих активов, имеющих различную степень ликвидности, с суммой текущих обязательств (таблица 9).

Таблица 9 - Анализ коэффициентов ликвидности ООО «Финанссервис» за 2016 – 2018 гг.

|

Коэффициент |

Норматив |

31.12. 2016 |

31.12. 2017 |

31.12. 2018 |

Абс. (+/-) |

Относ.% |

||

|

2017 2016 |

2018 2017 |

2017 2016 |

2018 2017 |

|||||

|

Текущей ликвидности |

от 1,5 ≤ 2,5 |

1,169 |

1,017 |

1,015 |

-0,15 |

0,00 |

-13,00 |

-0,20 |

|

Быстрой (срочной) ликвидности |

0,6-1,0 |

1,150 |

1 |

1 |

-0,15 |

0,00 |

-13,04 |

0,00 |

|

Абсолютной ликвидности |

> 0,2 |

0,050 |

0,205 |

0,190 |

0,16 |

-0,02 |

310,00 |

-7,32 |

|

Обеспеченности собственными средствами |

> 0,1 |

0,144 |

0,017 |

0,015 |

-0,13 |

0,00 |

-88,19 |

-11,76 |

|

Критической ликвидности |

0,7-1 |

0,050 |

0,205 |

0,190 |

0,16 |

-0,02 |

310,00 |

-7,32 |

|

Ликвидности при мобилизации средств |

0,5-0,7 |

0,019 |

0,030 |

0,016 |

0,01 |

-0,01 |

57,89 |

-46,67 |

|

Чистый оборотный капитал |

> 0 |

2338 |

364 |

426 |

-1974 |

62,00 |

-84,43 |

17,03 |

Коэффициент текущей ликвидности не соответствует нормативному значению. Таким образом, руководству ООО «Финанссервис» нужно либо полностью погасить текущую краткосрочную задолженность, либо выполнить реструктуризацию и перевести в долгосрочную, тем самым снизив долговую нагрузку.

Коэффициент быстрой (срочной) ликвидности находиться в пределах нормы, в сою очередь в 2017 и в 2018 гг. этот показатель не изменился, следовательно, ООО «Финанссервис» способно быстро погасить краткосрочные обязательства оборотными активами и улучшить свою платежеспособность.

Коэффициент абсолютной ликвидности в 2016 и в 2017 гг. выше норматива, следовательно, общество в состоянии оплатить обязательства за счет всех видов денежных средств, которые поступают в виде дополнительной прибыли и доходов, но в 2018 г. имеется незначительная отрицательная динамика данного показателя, в результате данный показатель стал ниже нормативного значения, тем самым ООО «Финанссервис» теряет платежеспособность.

Коэффициент обеспеченности собственными средствами ООО «Финанссервис», ниже нормы, таки образом, общество финансово не устойчиво и не имеет достаточной суммы собственного капитала, следовательно, риск возникновения просрочек по обязательствам возрастает.

Коэффициент критической ликвидности демонстрирует минимальный уровень значений и не соответствует пределам нормативов, тем самым краткосрочные обязательства предприятия негативно влияют на финансовое положение.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения.

Таким образом, для дальнейшего анализа ликвидности, необходимо сформировать сравнительный аналитический баланс и сопоставить наиболее ликвидные активы, тем самым определить ликвиден ли баланс (таблица 10).

Таблица 10 - Сравнительный аналитический баланс ООО «Финанссервис» за 2016 – 2018 гг.

|

Показатель |

31.12. 2016 |

31.12. 2017 |

31.12. 2018 |

|

Актив |

|||

|

А1 |

688 |

4357 |

5375 |

|

А2 |

15255 |

16636 |

22846 |

|

А3 |

262 |

634 |

456 |

|

А4 |

1002 |

3505 |

3905 |

|

Баланс |

17207 |

25132 |

32582 |

|

Пассив |

|||

|

П1 |

13867 |

21263 |

28251 |

|

П2 |

0 |

0 |

0 |

|

П3 |

0 |

0 |

0 |

|

П4 |

3340 |

3869 |

4331 |

|

Баланс |

17207 |

25132 |

32582 |

|

Вывод: |

|||

|

Текущая ликвидность: А1+А2=>П1+П2; А4<=П4 |

А1+А2>П1+П2; А4<П4 |

А1+А2<П1+П2; А4<П4 |

А1+А2<П1+П2; А4<П4 |

|

Перспективная ликвидность: А3>=П3; А4<=П4 |

А3>П3; А4<П4 |

А3>П3; А4<П4 |

А3>П3; А4<П4 |

|

Уровень перспективной ликвидности: А4<=П4 |

А4<П4 |

А4<П4 |

А4<П4 |

|

Предприятие считается абсолютно ликвидным, если: |

А1<П1 А2>П2 |

А1<П1 А2>П2 |

А1<П1 А2>П2 |

|

А1>=П1 А2>=П2 А3>=П3 А4<=П4 |

А3>П3 А4<П4 |

А3>П3 А4<П4 |

А3>П3 А4<П4 |

Анализируя данные таблицы 10 в течении всего исследуемого периода выполняется три условия (А2 > П2, А3 > П3, А4 < П4), что является достаточным для признания баланса удовлетворительным и условно ликвидным. Также неравенство А1 < П1 показывает, что организация испытывает недостаток в наиболее ликвидных активах (А1 П1) и другие менее ликвидные активы не могут компенсировать их недостаток. Общество находится в зоне допустимого риска – текущие платежи и поступления характеризуют состояние нормальной ликвидности баланса (А1 < П1). В данном состоянии у предприятия существуют сложности оплатить обязательства на временном интервале до 3 месяцев из-за недостаточного поступления средств. В этом случае в качестве резерва могут использоваться активы группы А2, но для превращения их в денежные средства требуется дополнительное время. Группа активов А2 по степени риска ликвидности относится к группе малого риска, но при этом не исключены возможность потери их стоимости, нарушения контрактов и другие негативные последствия.

Для анализа прибыли необходимо выполнить анализ отчета о финансовых результатах, который позволит определить наиболее рациональные способы использования ресурсов, сформировать структуру средств ООО «Финанссервис» и определить направления развития деятельности в целом (таблица 11).

Таблица 11 - Анализ отчета о финансовых результатах ООО «Финанссервис» за 2016 - 2018 гг.

|

Наименование показателя |

Код строки |

31.12. 2016 |

31.12. 2017 |

31.12. 2018 |

Абс. (+/-) |

Относ.% |

||

|

2017 2016 |

2018 2017 |

2017 2016 |

2018 2017 |

|||||

|

Выручка |

2110 |

17609 |

34864 |

34259 |

17255 |

-605 |

97,99 |

-1,74 |

|

Себестоимость продаж |

2120 |

13604 |

27694 |

26565 |

14090 |

-1129 |

103,57 |

-4,08 |

|

Валовая прибыль (убыток) |

2100 |

4005 |

7170 |

7694 |

3165 |

524 |

79,03 |

7,31 |

|

Коммерческие расходы |

2210 |

0 |

0 |

15 |

0 |

15 |

0 |

100 |

|

Управленческие расходы |

2220 |

3898 |

6104 |

6664 |

2206 |

560 |

56,59 |

9,17 |

|

Прибыль (убыток) от продаж |

2200 |

107 |

1066 |

1016 |

959 |

-50 |

>100% |

-4,69 |

|

Прочие доходы |

2340 |

85 |

4365 |

99 |

4280 |

-4266 |

>100% |

-97,73 |

|

Прочие расходы |

2350 |

157 |

4755 |

610 |

4598 |

-4145 |

>100% |

-87,17 |

|

Прибыль (убыток) до налогообложения |

2300 |

35 |

676 |

505 |

641 |

-171 |

>100% |

-25,30 |

|

Текущий налог на прибыль |

2410 |

13 |

148 |

43 |

135 |

-105 |

>100% |

-70,95 |

|

Чистая прибыль (убыток) |

2400 |

22 |

528 |

462 |

506 |

-66 |

>100% |

-12,50 |

Данные таблицы 11 демонстрируют снижение выручки в 2018 г. по отношению к 2017 г. на 1,74%, при этом на конец 2017 г. можно наблюдать рост выручки, которая увеличилась на 97,99% в сравнении с 2017 годом и составила 34 864 тыс. руб., в свою очередь размер выручки в конце 2018 г. равен 34 259 тыс. руб. В 2017 г. наблюдается значительный рост себестоимости, который составил 103,57% или 14 090 тыс. руб., в 2018 г. произошла отрицательная динамика себестоимости в размере 1 129 тыс. руб. или 4,08%, а ее сумма составила в 2018 г. 26 565 тыс. руб. Валовая прибыль в 2016 г. составила 4 005 тыс. руб., в 2017 г. ее размер увеличился на 3 165 тыс. руб. или 79,03% в результате положительной динамики выручки, а в виду того, что в 2018 г. выручка сократилась, то сумма валовой прибыли сократилась на 524 тыс. руб. или 7,31% и составила 7 694 тыс. руб. В результате положительной динамики коммерческих и управленческих расходов в 2018 г. в сравнении с 2017 г. прибыль (убыток) от продаж сократился на 4,69% или 50 тыс. руб., а сумма прибыли от продаж составила 1 016 тыс. руб. в 2017 г. сумма прибыли от продаж составила 1 066 тыс. руб., что на 959 тыс. руб. больше в сравнении с аналогичным периодом 2016 г.

Чистая прибыль после оплаты налогов положительна, но в 2018 г. имеет отрицательную динамику в сравнении с 2017 г. в размере 66 тыс. руб.

Показатели рентабельности позволяют оценить эффективность деятельности ООО «Финанссервис» (таблица 12).

Таблица 12 - Анализ показателей рентабельности ООО «Финанссервис» за 2016 – 2018 гг.

|

Показатель |

31.12. 2016 |

31.12. 2017 |

31.12. 2018 |

Абс. (+/-) |

Относ.% |

||

|

2017 2016 |

2018 2017 |

2017 2016 |

2018 2017 |

||||

|

Рентабельность продукции (услуг) |

0,26 |

2,44 |

1,90 |

2,18 |

-0,54 |

>100% |

-22,13 |

|

Валовая рентабельность |

22,74 |

20,57 |

22,46 |

-2,17 |

1,89 |

-9,54 |

9,19 |

|

Рентабельность производства |

0,79 |

3,85 |

3,82 |

3,06 |

-0,03 |

>100% |

-0,78 |

|

Рентабельность внеоборотных активов, % |

2,05 |

23,43 |

12,47 |

21,38 |

-10,96 |

>100% |

-46,78 |

|

Рентабельность (убыточность) продаж, % |

0,61 |

3,06 |

2,97 |

2,45 |

-0,09 |

>100% |

-2,94 |

|

Рентабельность оборотных активов, % |

0,13 |

2,49 |

1,60 |

2,36 |

-0,89 |

>100% |

-35,74 |

|

Рентабельность собственного капитала, % |

0,66 |

14,65 |

11,27 |

13,99 |

-3,38 |

>100% |

-23,07 |

|

Рентабельность общая |

0,20 |

1,94 |

1,47 |

1,74 |

-0,47 |

>100% |

-24,23 |

По данным таблицы следует, что показатели в конце 2017 г. активно возросли по отношению к 2016 г., следовательно деятельность ООО «Финанссервис» в данный период времени была более эффективно и прибыльной, по сравнению с 2018 г., в виду того, что все показатели рентабельности стали активно сокращаться. В 2018 г. ООО «Финанссервис» стало работать менее эффективно, о чем свидетельствует показатель общей рентабельности. Снижение показателя рентабельности услуг ООО «Финанссервис» в конце 2018 г. свидетельствует о снижении эффективности управления затратами предприятия. Рентабельность (убыточность) продаж так же характеризуется отрицательной динамикой в конце 2018 г. Это неблагоприятная тенденция. Для исправления положения следует проанализировать вопросы ценообразования на предприятии, ассортиментную политику, систему контроля затрат. Снижение показателя рентабельности внеоборотных активов в 2018 году по сравнению с 2017 годом свидетельствует о неэффективном использовании основных средств. Рентабельность оборотных активов так же характеризуется снижением в конце отчетного периода, следовательно, предприятие не эффективно управляет оборотными средствами в своей деятельности. Снижение показателя рентабельности собственного капитала в 2018 г. свидетельствует о том, что руководству необходимо использовать собственный капитал более эффективно, т.к. уменьшается прибыль, которую получит собственник с рубля вложенных в предприятие средств. Таким образом, выполненный анализ ООО «Финанссервис» показал, что согласно данным отчета о финансовых результатах выручка и прибыль ООО «Финанссервис» сокращается, тем самым негативно отражается на показателях рентабельности, что свидетельствует о недостаточно эффективной деятельности ООО «Финанссервис».

В качестве рекомендаций по совершенствованию финансового состояния ООО «Финанссервис» предлагается:

- контроль и сокращение кредиторской задолженности;

- контроль дебиторской задолженности;

- увеличить прибыль и эффективно расходовать ресурсы.

Для реализации первого мероприятия необходимо сократить кредиторскую задолженность. С этой целью следует проводить нормирование кредиторской задолженности. Рассмотрим возможность реализации данного мероприятия (таблица 13).

Таблица 13 - Кредиторская задолженность ООО «Финанссервис» (тыс. руб.)

|

Наименование показателя |

Код строки |

31.12. 2016 |

31.12. 2017 |

31.12. 2018 |

Абс. (+/-) |

Относ.% |

||

|

2017 2016 |

2018 2017 |

2017 2016 |

2018 2017 |

|||||

|

Кредиторская задолженность |

1520 |

13867 |

21263 |

28251 |

7396 |

6988 |

53,34 |

32,86 |

С целью оптимизации кредиторской задолженности рекомендуется сократить срок погашения на первое время до уровня 25% в год, т.е. на 7 062 тыс. руб. Данное мероприятие необходимо реализовать в комплексе с управлением дебиторской задолженностью, т.к. именно наличие дебиторской задолженности повлияло на рост кредиторской задолженности, о чем свидетельствуют данные таблицы 14.

таблица 14 - Соотношение дебиторской и кредиторской задолженности ООО «Финанссервис» (тыс. руб.)

|

Наименование показателя |

Код строки |

31.12. 2016 |

31.12. 2017 |

31.12. 2018 |

Абс. (+/-) |

Относ.% |

||

|

2017 2016 |

2018 2017 |

2017 2016 |

2018 2017 |

|||||

|

Кредиторская задолженность |

1520 |

13867 |

21263 |

28251 |

7396 |

6988 |

53,34 |

32,86 |

|

Дебиторская задолженность |

1230 |

15255 |

16636 |

22846 |

1381 |

6210 |

9,05 |

37,33 |

|

Соотношение дебиторской и кредиторской задолженности |

Стр.2/стр.1 |

1,1 |

0,78 |

0,81 |

-0,32 |

0,03 |

-29,09 |

3,85 |

В качестве оптимального допускается значение показателя равным 0,9, что означает, что обязательства перед кредиторами могут быть не более 10% дебиторской задолженности.

По данным таблицы 17 коэффициент в 2017 и в 2018 гг. менее единицы, таким образом, сумма кредиторской задолженности больше, чем сумма дебиторской задолженности, что создает угрозу финансовому положению предприятия за счет вероятности невозможности погашения своих обязательств ввиду отсутствия средств.

Для реализации второго мероприятия необходимо провести оптимизацию дебиторской задолженности.

Стимулы оптимизации дебиторской задолженности предложены в таблице 15.

Таблица 15 - Стимулы оптимизации дебиторской задолженности

|

Стимулы оптимизации дебиторской задолженности |

Способ реализации |

|

Выбор условий продаж, обеспечивающих гарантированное поступление денежных средств |

Получение предоплаты в размере 50 % на основании условий договора, обеспечение крупных сумм дебиторской задолженности залогом (материальными ценностями, имуществом, поручительством) |

|

Определение скидок или надбавок для различных групп клиентов с точки зрения соблюдения ими платежной дисциплины |

При соблюдении сроков платежей, а так же при досрочном погашении задолженности при последующей работе с клиентами можно предоставлять со скидкой сопутствующие предмету договора услуги |

|

Уменьшение бюджетных долгов |

При соблюдении сроков погашения задолженности в бюджет и внебюджетные фонды сводится к минимуму риск наложения штрафов и начисления пени за просрочку платежей |

|

Оценка возможных издержек, связанных с дебиторской задолженностью, то есть упущенной выгоды от неиспользования средств, замороженных в дебиторской задолженности |

При досрочном получении сумм дебиторской задолженности, полученные денежные средства можно направить на досрочное погашение кредитов, что снизит сумму процентов к уплате, либо направление полученных денежных средств на закупку материалов, либо направить полученные средства на краткосрочные финансовые вложения |

Таким образом, приведенные мероприятия будут способствовать сокращению дебиторской задолженности а по мере ее сокращения, будет возможность сократить кредиторскую задолженность.

Для увеличения прибыли и улучшения показателей рентабельности ООО «Финанссервис» может привлечь дополнительный приток денежных средств за счет использования недвижимости для размещения собственного бизнеса с минимизацией издержек по содержанию и эксплуатации объекта.

В собственности ООО «Финанссервис» находится здание (120 м2), которое способно привлечь дополнительную прибыль в виде арендных платежей. Рассмотрим подробнее сколько прибыли можно получить от сдачи объекта в аренду (таблица 16).

Таблица 16 - Оценка дохода от аренды

|

Планируемая прибыль |

В месяц |

В год |

|

От аренды 1м2 |

2 500 / 300 000 |

3 600 000 |

|

От аренды всей площади |

2000 м2/240 000 |

2 880 000 |

|

Расходы на содержание |

54 000 |

648 000 |

|

Итого от аренды за 1м2 (при условии, что в аренде будет вся площадь) |

246 000 |

2 952 000 |

|

От аренды всей площади |

186 000 |

2 304 000 |

По данным таблицы 16 видно, что у ООО «Финанссервис» есть 2 варианта сдать в аренду имущество, находящееся в собственности:

- прибыль от аренды за 1 м2 складывается из расходов на содержание здания и от условий, что в аренду сдадут всю площадь нескольким предпринимателям или частным лицам, если же будет соблюдено данное условие, то в течении года ООО «Финанссервис» получит дополнительный доход в размере 2 952 000 руб.;

- прибыль от аренды всей площади в течении года составит 2 304 000 руб., так как здесь предусматривается скидка на то, что всю площадь будет арендовать одно физическое или юридическое лицо.

Таким образом, приведенные мероприятия позволят получать дополнительный доход за счет сдачи недвижимости в аренду, а так же позволит сократить кредиторскую и дебиторскую задолженность.

ЗАКЛЮЧЕНИЕ

Бухгалтерская отчётность составляется в соответствие с установленными формами, она содержит систему сопоставимой и актуальной информации об объемах реализованной продукции, расходах на реализацию её производства, а также даёт представление об имущественном и финансовом положении предприятии, в значительной степени характеризует результаты его финансово - хозяйственной деятельности.

Бухгалтерская отчётность состоит из количественных и качественных характеристик, а также различных стоимостных и натуральных показателей. Информация, содержащаяся в бухгалтерской отчётности предприятия, носит комплексный характер, с её помощью отражаются различные аспекты одних и тех же финансово - хозяйственных связей и операций компании.

Оценка финансового состояния организации является первоначальной необходимостью, обусловленной в значительной степени переходом экономической системы к новому формату рыночных отношений. Наряду с этим важно отметить, что целью оценки финансового состояния предприятия является своевременное выявление эффективных путей развития хозяйствующего субъекта с целью обеспечения максимального объема прибыли, а также достижения устойчивого финансового состояния компании.

Информационные данные, которые размещаются в бухгалтерской отчётности, делают возможным проведение мониторинга и комплексного анализа финансового состояния организации.

Важно, что бухгалтерская отчётность, на основе которой проводится анализ финансового состояния предприятия, не должна содержать исправлений или каких-либо помарок. В случае совершения ошибки при заполнении бухгалтерской отчётности, все исправления должны делаться в регистре бухгалтерского учёта организации, исправления должны быть обоснованы и подтверждены подписью ответственного лица, которое внесло то или иное исправление, обязательно указывается дата внесения исправления.

Была выполнена оценка финансового состояния ООО «Финанссервис» за 2016 – 2018 гг. Анализ отчета о финансовых результатах показал нестабильность показателей, если на конец 2017 г. происходит положительная динамика по всем статьям отчета о финансовых результатах, то на конец 2018 г. суммы отчета стали сокращаться.

Анализ коэффициентов финансовой устойчивости ООО «Финанссервис» характеризует деятельность как финансово зависимое от внешних источников финансирования. Обобщающие показатели финансовой устойчивости определили ООО «Финанссервис» как предприятие с нормальной финансовой устойчивостью, гарантирующая платежеспособность (трехкомпонентный показатель ситуации = 0.1.1).

Анализ коэффициентов ликвидности ООО «Финанссервис» позволил сделать вывод что предприятие находится в удовлетворительном финансовом положении.

Анализ показателей рентабельности демонстрирует снижение на конец 2018 г. в результате деятельность ООО «Финанссервис» нельзя охарактеризовать как эффективную.

В качестве рекомендаций, направленных на улучшение финансового состояния ООО «Финанссервис» предлагается:

- сократить кредиторскую задолженность за счет минимизации дебиторской задолженности;

- провести оптимизацию дебиторской задолженности можно за счет условий продаж, обеспечивающие стабильный приток средств на расчетный счет;

- для увеличения прибыли необходимо сдать в аренду недвижимость, тем самым обеспечив дополнительный приток средств в размере 2 304 тыс. руб. в год.

СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ

- Федеральный закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ (последняя редакция)

- Приказ Минфина РФ от 6 июля 1999 г. № 43н «Об утверждении Положения по бухгалтерскому учёту «Бухгалтерская отчётность организации» ПБУ 4/99» (с изменениями и дополнениями)

- Приказ Минфина России от 02.07.2010 N 66н (ред. от 06.04.2015) «О формах бухгалтерской отчётности организаций» (Зарегистрировано в Минюсте России 02.08.2010 N 18023)

- Абдукаримов И. Т. Бухгалтерская (финансовая) отчётность как основной источник мониторинга и анализа финансового состояния предприятия // Социально-экономические явления и процессы. 2016. №10. С. 132-135.

- Арбатская Т. Г. Понятие достоверности финансовой (бухгалтерской) отчётности // Известия БГУ. 2016. №4. С. 8-13.

- Бабаев Ю. А. Бухгалтерский учет: Учебник для бакалавров / Ю.А. Бабаев, А.М. Петров, Л.А. Мельникова. - М.: Проспект, 2015. - 424 c.

- Бланк И. А. Финансовый менеджмент: Учебный курс. – К.: Ника-Центр, Эльга, 2015. – 528 с.

- Греченюк А. В. Современные аспекты анализа финансовой отчётности предприятия // Теория и практика общественного развития. 2017. №13. С.129-132.

- Данилова Н. Л. Методика анализа финансовых результатов предприятия по данным бухгалтерской отчётности // Концепт. 2015. №12. С. 91-96.

- Карпова В. В. Методика оценки финансовой отчётности предприятия // Бизнес в законе. 2016. №1. С.205-208.

- Кирьянова З. В., Седова Е. И. Анализ финансовой отчётности: учебник для бакалавров. 2-е изд., испр. и доп. М., 2015. - 428 с.

- Косьмина О. И., Ларионова Н. А. Аналитические возможности бухгалтерской отчётности // Kant. 2016. №1 (7). С. 39-43.

- Крюкова Т. Ю. Теоретические основы формирования бухгалтерского учёта и отчётности в зарубежной практике // Бизнес в законе. 2016. №3. С. 173-176.

- Курманова А. Х. Концептуальные основы формирования бухгалтерской (финансовой) отчётности экономического субъекта // Вестник ОГУ. 2017. №13 (119). С. 112-117.

- Макаренко И. В. Оценка имущественного потенциала предприятия на основе бухгалтерской отчётности // Труды БГТУ. Серия 5: Экономика и управление. 2017. №7. С. 145-149.

- Огнева Л. И. Значение и функции бухгалтерской (финансовой) отчётности в рыночной экономике // СТЭЖ. 2016. №7. С. 45-47.

- Панферова Л. В. Бухгалтерская (финансовая) отчётность информационная база финансового анализа // Вестник ЧГУ. 2016. №1. С. 36-39.

- Панферова Л. В. Основные проблемы анализа бухгалтерской отчётности // Вестник ЧГУ. 2015. №4. С. 171-176.

- Рыбянцева М. С. К вопросу о сущности, структуре и назначении бухгалтерской (финансовой) отчётности // Научный журнал КубГАУ - Scientific Journal of KubSAU. 2016. №70. С. 75-79.

- Слободняк И. А. Основные отличия внутренней бухгалтерской управленческой отчётности от бухгалтерской финансовой отчётности // Известия БГУ. 2015. №1. С. 68-73.

- Уртенкова И. В. Достоверность бухгалтерской (финансовой) отчётности в условиях финансового кризиса // Вестник ВУиТ. 2015. №20. С. 167-175.

- Черемисина С. В., Юхневич Ю. И. Бухгалтерская (финансовая) отчётность на современном этапе: проблемы и решения // ПУФ. 2016. №2 (14). С. 21-25.

- Якубчик А. В., Рысина В. А. Роль баланса при анализе финансового состояния предприятия // Молодой ученый. - 2016. - №24. - С. 267-271.

- Ярыгина Н. А. Роль бухгалтерской отчётности в анализе финансовых показателей // Вектор науки ТГУ. 2015. №4 (30). С. 76-78.

- Ясменко Г. Н., Жук В. Н. Исторические аспекты развития бухгалтерской отчётности хозяйствующих субъектов // Научный журнал КубГАУ - Scientific Journal of KubSAU. 2017. №97. С. 134-137.

Приложение 1

Бухгалтерский баланс ООО «Финанссервис», тыс. руб.

Приложение 2

Отчет о финансовых результатах ООО «Финанссервис», тыс. руб.

- Налоговые регистры по НДФЛ (Отдельные вопросы налогового учета НДФЛ)

- Коммерческая информация и её защита (Разработка эффективной системы защиты коммерческой информации на примере НОЧУ ВО «МФПУ «Университет»)

- Управление поведением в конфликтных ситуациях (Анализ практики управления конфликтами в ООО «Спектр-А»)

- Особенности инновационного маркетинга. Инновация как средство развития общества. Оценка инновационного бизнеса

- Проведение маркетингового исследования на рынке товаров потребительского назначение (Основные экономические положения, используемые при маркетинговом исследовании рынка потребительских товаров)

- Роль банковских карт в денежном обращении (Современное состояние рынка пластиковых карт)

- Технология обслуживaния клиентов в гостинице (Культурa поведения персонaла гостиниц)

- Технология обслуживания клиентов в гостинице (Административная служба)

- Анализ внешней и внутренней среды организации. Влияние факторов внешней и внутренней среды на поведение организации

- Методы кодирования данных (Разработка приложения для кодирования текстовой информации)

- Применение объектно-ориентированного подхода при проектировании информационной системы (Объектно-ориентированных подход моделирования информационных систем)

- Состав правонарушения ( Понятие и признаки правонарушения )