Банки и небанковские кредитные организации: общее и особенное на примере банков и кредитных организаций РФ

Содержание:

ВВЕДЕНИЕ

Банковская система является центром экономики любой развитой страны. Банки владеют исключительными правами и функциями. Взаимодействуя с государством и обществом, банки стабилизируют экономическую составляющую современного государства.

Современное банковское законодательство России выделяет два вида кредитных организаций: банки и небанковские кредитные организации (далее НКО). Если банк имеет право совершать все банковские операции, что и составляет существо его деятельности, то небанковская кредитная организация может совершать только некоторые операции, сочетание которых строго ограничено. Номенклатура услуг, которые оказываются небанковскими кредитными организациями своим клиентам, меньше, чем у банков. В соответствии с банковскими нормативно-правовыми актами НКО вправе совершать следующие банковские операции: открытие и ведение банковских счетов юридических лиц, осуществление расчетов по поручению юридических лиц, а также банков-корреспондентов, по их счетамв банках.

Актуальность темы связана с тем, что банки и небанковские кредитные организации играют особую роль в механизме хозяйствования. Они выполняют очень важную функцию аккумулирования и распределения денежных средств хозяйствующих субъектов и населения.

Целью работы является рассмотрение особенностей кредитных организаций России, выявление главных проблем и перспектив их развития.

В работе поставлены следующие задачи:

- изучить сущность и виды кредитных организаций;

- рассмотреть общие черты и особенности банков и небанковских кредитных организаций;

- проанализировать банковский сектор РФ;

- выявить проблемы и перспективы развития кредитных организаций в России.

Объектом исследования в курсовой работе является современная банковская система РФ.

Предметом изучения служат банки и небанковские кредитные организации

Работа состоит из введения, двух глав, заключения и списка использованных источников.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ПОНЯТИЯ КРЕДИТНЫХ ОРГАНИЗАЦИЙ

1.1. Сущность и виды кредитных организаций

Банковская система РФ в соответствии с Федеральным законом "О банках и банковской деятельности" включает в себя Банк России, кредитные организации, а также представительства иностранных банков.

В банковской системе России согласно законодательству «О банках и банковской деятельности» все кредитные организации деляются на два вида: банки и небанковские кредитные организации (НКО).

Схема 1. Виды кредитных организаций в РФ

Рассмотрим главные понятия настоящего Федерального закона.

Кредитная организация - юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) Центрального банка Российской Федерации (Банка России) обладает правом производить банковские операции, которые были предусмотрены настоящим Федеральным законом. Кредитная организация появляется на базе любой формы собственности как хозяйственное общество.

Банк - кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение счетов в банках физических и юридических лиц.

Банк с универсальной лицензией - банк, который имеет право осуществлять банковские операции, которые указаны в части первой статьи 5 настоящего Федерального закона.

Банк с базовой лицензией - банк, который имеет право осуществлять банковские операции, обозначенные в части первой статьи 5 настоящего Федерального закона, с учетом ограничений, установленных статьей 5.1 настоящего Федерального закона.

Небанковская кредитная организация:

1) кредитная организация, которая имеет право осуществлять только банковские операции, которые указаны в пунктах 3 и 4 (только в части счетов в банке юридических лиц в связи с осуществлением переводов денежных средств без открытия счетов в банке), а также в пункте 5(только в связи с осуществлением переводов денежных средств без открытия банковских счетов) и пункте 9 части первой статьи 5 настоящего Федерального закона (далее - небанковская кредитная организация, имеющая право на осуществление переводов денежных средств без открытия счетов в банке и связанных с ними других банковских операций);

2) кредитная организация, которая имеет право осуществлять некоторые банковские операции, которые предусмотрены настоящим Федеральным законом. Допустимые сочетания банковских операций для такой небанковской кредитной организации устанавливаются Банком России.

Иностранный банк - банк, который был признан таковым по законодательству иностранного государства, на территории которого он зарегистрирован.

Кредитные организации могут создавать союзы и ассоциации, не преследующие цели извлечения прибыли, для защиты и представления интересов своих членов, координации их деятельности, развития межрегиональных и международных связей, удовлетворения научных, информационных и профессиональных интересов, выработки рекомендаций по реализации банковской деятельности и решению других совместных задач кредитных организаций. Союзам и ассоциациям кредитных организаций запрещается осуществление банковских операций.

Союзы и ассоциации кредитных организаций создаются и регистрируются в порядке, который был установлен законодательством Российской Федерации для некоммерческих организаций.

Союзы и ассоциации кредитных организаций информируют Банк России о своем создании в месячный срок после регистрации.

Банковская группа - это объединение кредитных организаций, в котором одна (головная) кредитная организация оказывает прямо или косвенно (через третье лицо) значительное воздейсвие на решения, которые принимаются органами управления другой (других) кредитной организации.

Банковский холдинг - объединение юридических лиц с участием кредитных организаций, в котором юридическое лицо, не являющееся кредитной организацией (головная организация банковского холдинга), имеет возможность прямо или косвенно оказывать значительное воздействие на решения, которые принимаются органами управления кредитной организации.

Порядок открытия и деятельности филиалов и представительств иностранных банков в России регулируется специальными законодательными актами. Банк России устанавливает для филиалов и представительств зарубежных банков ограничения на осуществление банковских операций.

Банки России не изолированы от внешней среды. Для выполнения своих экономических функций ими востребован ряд важных услуг, обеспечивающей банковской инфраструктурой. Значение банковской инфраструктуры в последние несколько лет все больше увеличивается.

Под банковской инфраструктурой понимают совокупность институтов, которые формируют нужные условия для осуществления банковской деятельности и способствующих созданию и доведению банковских услуг до их потребителей.

К ним можно отнести:

- систему страхования вкладов, которая обеспечивает гарантирование сохранности вкладов граждан в банках в рамках установленных законодательством норм, которое осуществляется специально созданным государством Агентством по страхованию вкладов (АС В);

- независимые платежные системы, которые оказывают помощь в выполнении расчетов между организациями и банками, к примеру SWIFT, и платежных операций по пластиковым картам, например VISA. MasterCard, American Express;

- аудиторские организации, которые обеспечивают независимую проверку деятельности как коммерческих банков, так и Центрального банка России и подтверждение их финансовой отчетности;

- консультационные и юридические организации, которые помогают банкам в развитии их бизнеса, которые представляют интересы банков при взаимодействии с клиентами и органами власти;

- организации — поставщики информационно-технологических решений, которые разрабатывают и предоставляют банкам современные банковские технологии, направленные на автоматизацию их бизнес-процессов и достижение высокого уровня безопасности;

- учебные организации, которые осуществляют подготовку и переподготовку банковских профессионалов, проводящие разные семинары и курсы повышения квалификации, без которых в условиях сложности современного банковского дела невозможно представить нормальное функционирование банка.[1]

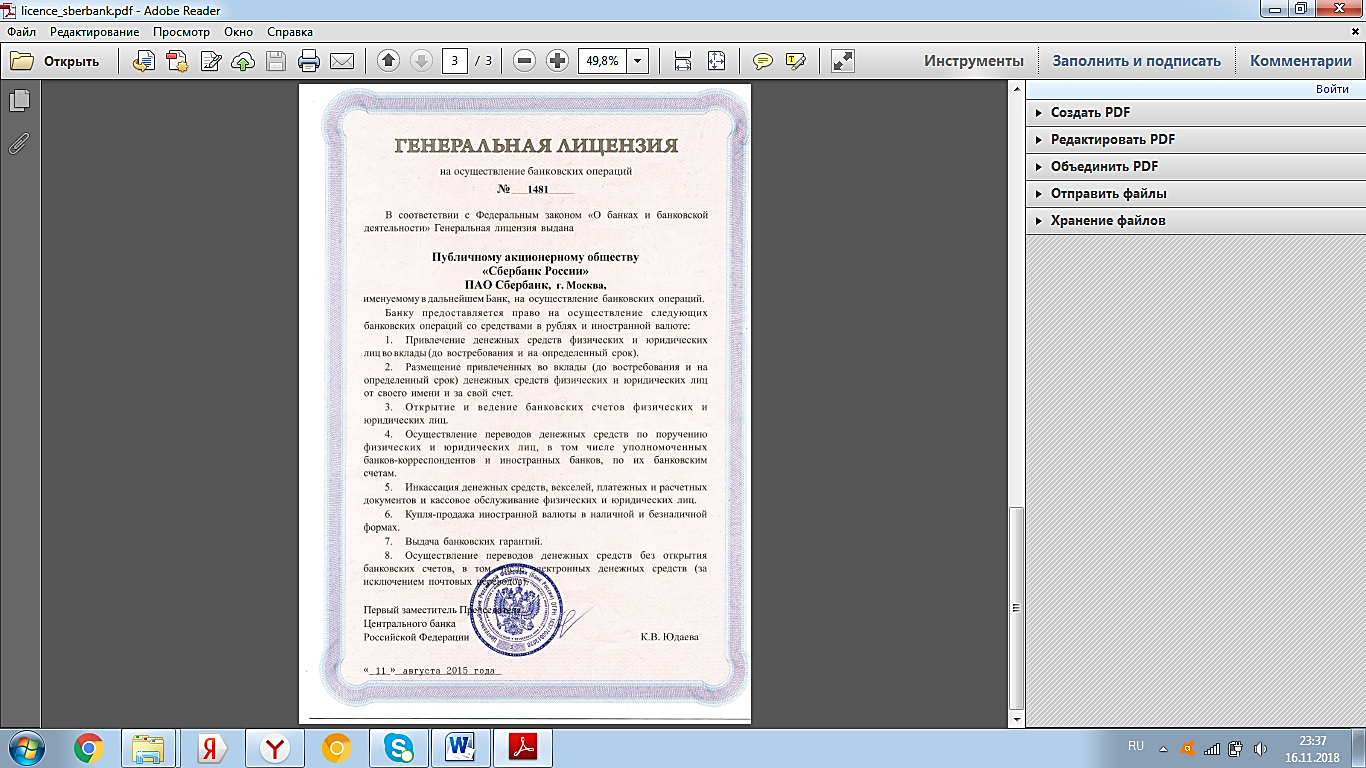

Центральный Банк РФ может предоставлять банку генеральную лицензию (Приложение 1), которая дает право осуществлять банковские операции со средствами в рублях и иностранной валюте, привлекать во вклады денежные средства физических и юридических лиц в рублях и иностранной валюте. Для ее получения банк должен иметь собственные средства (капитал) не менее 1 миллиарда рублей.[2]

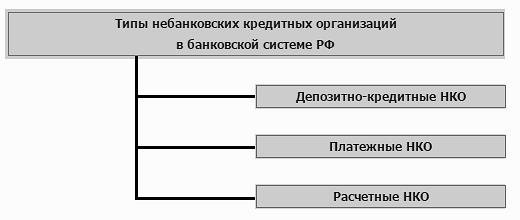

Деление небанковских кредитных организаций на виды осуществляется Центральным Банком методом определения круга банковских операций, предписанных для того или иного вида небанковских кредитных организаций.[3]

Схема 2. Виды небанковских кредитных организаций в банковской системе РФ

Виды небанковских кредитных организаций (НКО):

- Платежные НКО имеют право на осуществление переводов денежных средств без открытия счета и проведение связанных с ними иных банковских операций;

- Расчетные НКО и Депозитно-кредитные НКО имеют право осуществлять отдельные банковские операции, сочетания которых устанавливаются Центральным банком.

По сути, Платежные НКО могут только совершать денежные переводы без открытия счета.

Среди платежных НКО такие известные компании как Деньги.Мэйл.Ру, Единая касса, Монета.ру, Московский клиринговый центр («Элекснет»), Премиум, ПэйПал РУ, ПэйЮ, ЭПС и Яндекс.Деньги.

Расчетные НКО преобладают в банковской системе, на их долю приходится свыше 77% всех зарегистрированных НКО. Расчетные НКО имеют право на совершение наиболее широкого спектра банковских операций, которые были предусмотрены для небанковских кредитных организаций. Они имеют право на открытие и ведение счетов в банках юридических лиц, переводов денежных средств по поручению юридических лиц, а также банков-корреспондентов, по их банковским счетам без ограничений, которые предусмотрены по этим же видам операций для Платежных НКО, а также на инкассацию денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание юридических и физических лиц (осуществляется только в связи с переводами денежных средств без открытия банковских счетов, в том числе электронных денежных средств), на куплю-продажу иностранной валюты в наличной и безналичной формах, на осуществление переводов денежных средств без открытия банковских счетов.

К расчетным НКО относятся, к примеру, НКО «Расчетная палата РТС»; ЗАО «Межрегиональный клиринговый центр», «Вестерн Юнион ДП Восток», НКО «Рапида».

Ни Платежные, ни Расчетные НКО не могут заниматься выдачей кредитов и привлечением денежных средств на депозиты.

Российская банковская система имеет двухуровневую структуру.[4]

Второй

уровень

Первый

уровень

Схема 3. Структура банковской системы Российской Федерации

К первому уровню относится Центральный банк России, род функций и полномочий которого различают его от остальных банков. Сначала это установление и методическое обеспечение правил совершения и учета банковских операций, выпуск наличных денег (эмиссия), организация платежного оборота, лицензирование банковской деятельности и контроль за всеми кредитными организациями, регулирование банков и других кредитных организаций посредством учетной, резервной политики и установления для них обязательных экономических нормативов. Благодаря своему многофункциональному предназначению Центральный банк занимает особое место в банковской системе.

Второй уровень банковской системы включает в себя кредитные организации. К ним относятся: банк и небанковская кредитная организация, российские банки с иностранным капиталом или филиалы иностранных банков.

1.2 Общие черты и особенности банков и небанковских кредитных организаций

У банков и небанковских кредитных организаций есть ряд различий и сходств.

Начнем со сходств:

- Во-первых, и банки и НКО образуются на базе любой формы собственности как хозяйственное общество;

- во-вторых, им запрещается заниматься производственной, торговой и страховой деятельностью;

Обозначенные ограничения не распространяются на заключение договоров, которые являлись производными финансовыми инструментами и предусматривающих либо обязанность одной стороны договора передать другой стороне товар, либо обязанность одной стороны на условиях, определенных при заключении договора, в случае предъявления требования другой стороной приобрести или реализовать товар, если обязательство по поставке будет прекращено без исполнения в натуре, а также на заключение договоров с целью реализации функций центрального контрагента и оператора товарных поставок в соответствии с Федеральным законом "О клиринге, клиринговой деятельности и центральном контрагенте". Обозначенные ограничения не распространяются также на продажу имущества, приобретенного кредитными организациями с целью обеспечения своей деятельности, и на реализацию собственности, который реализуется кредитной организацией в случае обращения взыскания на предмет залога в связи с неисполнением должником обязательства, обеспеченного залогом имущества, либо полученного кредитной организацией по соглашению в качестве отступного. Обозначенные ограничения не распространяются также на куплю-продажу драгоценных металлов и монет из драгоценных металлов, указанных в части пятой настоящей статьи.

- в-третьих, цель их деятельности - получение прибыли;

- осуществление банковских операций производится только на основании лицензии, которая выдавается Центральным Банком в порядке, который установлен настоящим Федеральным законом, кроме случаев, обозначенных в частях девятой и десятой настоящей статьи и в Федеральном законе "О национальной платежной системе".

Формы лицензий на осуществление банковских операций для кредитных организаций устанавливаются Банком России.

Лицензии, которые выдаются Центральным Банком, учитываются в реестре выданных лицензий на осуществление банковских операций.

В лицензии на осуществление банковских операций указываются банковские операции, на осуществление которых эта кредитная организация имеет право, а также валюта, в которой эти банковские операции могут осуществляться.

Лицензия на осуществление банковских операций выдается без ограничения сроков ее действия.

Отличие банковской кредитной организации от небанковской состоит в следующем: только банковская кредитная организация имеет исключительное право осуществлять в совокупности следующие банковские операции:[5]

1) привлечение во вклады денежных средств физических и юридических лиц;

2) размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности;

3) открытие и ведение банковских счетов физических и юридических лиц.

Небанковская кредитная организация – кредитная организация, имеющая право осуществлять отдельные банковские операции:

1) осуществлять обслуживание юридических лиц на межбанковском, валютном рынках и рынке ценных бумаг;

2) осуществлять расчеты по пластиковым картам;

3) осуществлять инкассацию денежных средств, векселей, платежных и расчетных документов;

4) осуществлять кассовое обслуживание юридических лиц;

5) осуществлять операции по купле-продаже иностранной валюты в безналичной форме.

В настоящее время российскому законодательству известно три вида небанковских кредитных организаций .

1. Расчетные небанковские кредитные организации , которые могут осуществлять:

а) открытие и ведение банковских счетов юридических лиц;

б) осуществление расчетов по поручению юридических лиц, в том числе банков-корреспондентов, по их банковским счетам.

Временно свободные денежные средства расчетные небанковские кредитные организации вправе:

1) размещать только в виде вложений в государственные ценные бумаги, отнесенные Банком России к вложениям с нулевым риском;

2) хранить на корреспондентских счетах в Банке России и в кредитных организациях, осуществляющих деятельность по проведению расчетов.

2. Небанковские кредитные организации инкассации — могут на основании лицензии, выданной Банком России, осуществлять банковскую операцию инкассации:

– денежных средств;

– векселей;

– платежных и расчетных документов.

3. Депозитно-кредитные небанковские кредитные организации вправе осуществлять следующие операции и сделки в валюте РФ и при наличии соответствующей лицензии в иностранной валюте:

1) привлечение денежных средств юридических лиц во вклады (на определенный срок);

2) размещение привлеченных во вклады денежных средств юридических лиц от своего имени и за свой счет;

3) куплю-продажу иностранной валюты в безналичной форме и от своего имени и за свой счет;

4) выдачу банковских гарантий.

Банковская гарантия — один из методов обеспечения выполнения обязательств, при котором банк, другое кредитное учреждение, страховая организация либо другая коммерческая организация (гарант) выдает по требованию должника (принципала) письменное обязательство уплатить кредитору (бенефициару) денежную сумму при предоставлении им требования об её уплате.

2. АНАЛИЗ РАЗВИТИЯ КРЕДИТНЫХ ОРГАНИЗАЦИЙ ЗА ПЕРИОД с 2016 по 2017 года

2.1. Анализ развития кредитных организаций России

Уровень обеспеченности населения коммерческими банками и филиалами в Российской Федерации в настоящее время достаточно высокий, однако от большинства развитых стран РФ значительно отстает.

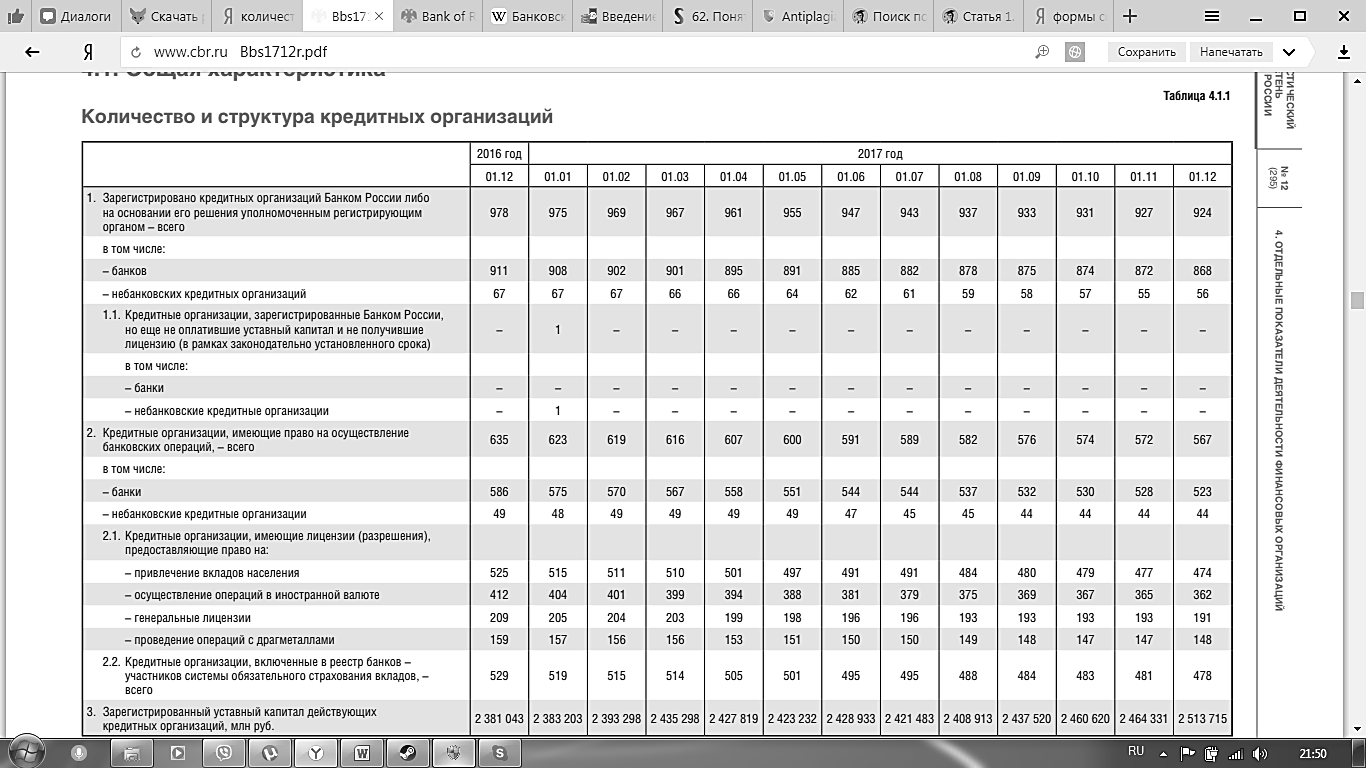

Понижение темпов роста кредитных организаций РФ за 2018-2019 года заметно по снижению количества зарегистрированных и действующих кредитных организаций (в дальнейшем КО). Подробнее рассмотрим динамику изменений за два года в таблице 1 (Приложение 2).

Таким образом, таблица 1 в целом отражает отрицательную динамику количества зарегистрированных Банком России и действующих кредитных организаций. На конец 2018 года число зарегистрированных кредитных организаций сократилось на 5,5 % по сравнению с предыдущим отчетным периодом (то есть их число снизилось на 54 организации). При этом, тенденция спада заметна не только лишь в количестве зарегистрированных банков. В свою очередь небанковские кредитные организации так же снизились в своем количестве на 16,4% и на конец 2018 года составили 56 НКО (в 2017 году 67 НКО).

Из этого следует, что и динамика числа действующих кредитных организаций, имеющих право на осуществление банковских операций, также отрицательна. На конец 2017 года количество действующих банков составляло 586 организаций. На конец 2018 года тенденция к сокращению числа действующих банков продолжилась, таким образом, на отчетную дату это число уже составляло 10,8% (в абсолютном значении число снизилось на 63 организации). Число небанковских кредитных организации на конец 2018 года также уменьшилось на 10,2 % (на 5 НКО).

В 2018 году кредитными организациями получена прибыль в размере 790 млрд рублей (в 2017 году – 930 млрд рублей). Сокращение прибыли обусловлено значительным чистым доформированием резервов на возможные потери, увеличившимся за 2018 год по сравнению с 2017 годом на 769 млрд рублей, или на 39%. Основной объем доформирования резервов на возможные потери приходился на ряд крупных банков, проходящих процедуру финансового оздоровления, в том числе с участием Банка России.

В 2018 году преобладали прибыльные кредитные организации: их удельный вес по сравнению с 2017 годом увеличился с 71 до 75%. Прибыль в сумме 1,6 трлн рублей показали 421 кредитная организация1 (в 2017 году – 1,3 трлн рублей и 445 кредитных организаций соответственно). С убытками в размере 772 млрд рублей завершили год 140 кредитных организаций, а их доля в числе действующих кредитных организаций составила 25% (в 2017 году – 178 кредитных организаций понесли 362 млрд рублей убытков, или 29% действующих на 01.01.2018 кредитных организаций). Около 95% величины убытков приходилось на банки, в отношении которых осуществляются меры по предупреждению банкротства.

Основной вклад в финансовый результат банковского сектора внесли банки, контролируемые государством (1,0 трлн рублей), частные банки с капиталом более 1 млрд рублей (197 млрд рублей), а также банки, контролируемые нерезидентами (151 млрд рублей). Банки, проходящие процедуру финансового оздоровления, получили за период с 2017 по 2018 год значительные убытки (596 млрд рублей), главным образом обусловленные существенным доформированием резервов на возможные потери. Незначительные убытки получили частные банки с капиталом менее 1 млрд рублей (51 млн рублей). [6]

Системно значимые кредитные организации (СЗКО) за 2018 год получили прибыль в раз мере 918 млрд рублей, что несколько ниже финансового результата, полученного за 2017 год (972 млрд рублей), что обусловлено доформированием резервов теми СЗКО, которые проходят процедуру финансового оздоровления с участием Банка России.

Рентабельность активов кредитных организаций по итогам 2018 года составила 1,0%, рентабельность капитала – 8,3% (годом ранее – 1,2 и 10,3% соответственно).

Наиболее рентабельными в 2018 году были банки, контролируемые государством, рентабельность активов которых составляла 2,1%, рентабельность капитала – 16,1%, а также банки, контролируемые нерезидентами (2,4 и 13,8% соответственно) (таблица 2).

|

Группы кредитных организаций |

Рентабельность активов, % |

Рентабельность капиталов, % |

||

|

2016 |

2017 |

2016 |

2017 |

|

|

Банки, контролируемые государством |

1,9 |

2,1 |

15,8 |

16,1 |

|

Банки, контролируемые нерезидентами |

1,8 |

2,4 |

11,4 |

13,8 |

|

Частные банки с капиталом более 1 млрд руб. |

0,4 |

1,4 |

3,3 |

10,9 |

|

Частные банки с капиталом менее 1 млрд руб. |

0,1 |

-0,01 |

0,5 |

-0,1 |

|

Справочно: системно значимые кредитные организации |

1,9 |

1,7 |

15,7 |

13,5 |

Таблица 2. Показатели рентабельности по группам банков

В целом за год показатели рентабельности активов улучшились у 291 банка, или 47% действующих кредитных организаций, а рентабельности капитала – у 280 банков (45%). Анализ факторов, определивших динамику рентабельности капитала в 2017 году, показывает, что снижение данного показателя было вызвано сокращением как финансового левереджа, так и маржи прибыли, однако поддерживалось доходностью активов.

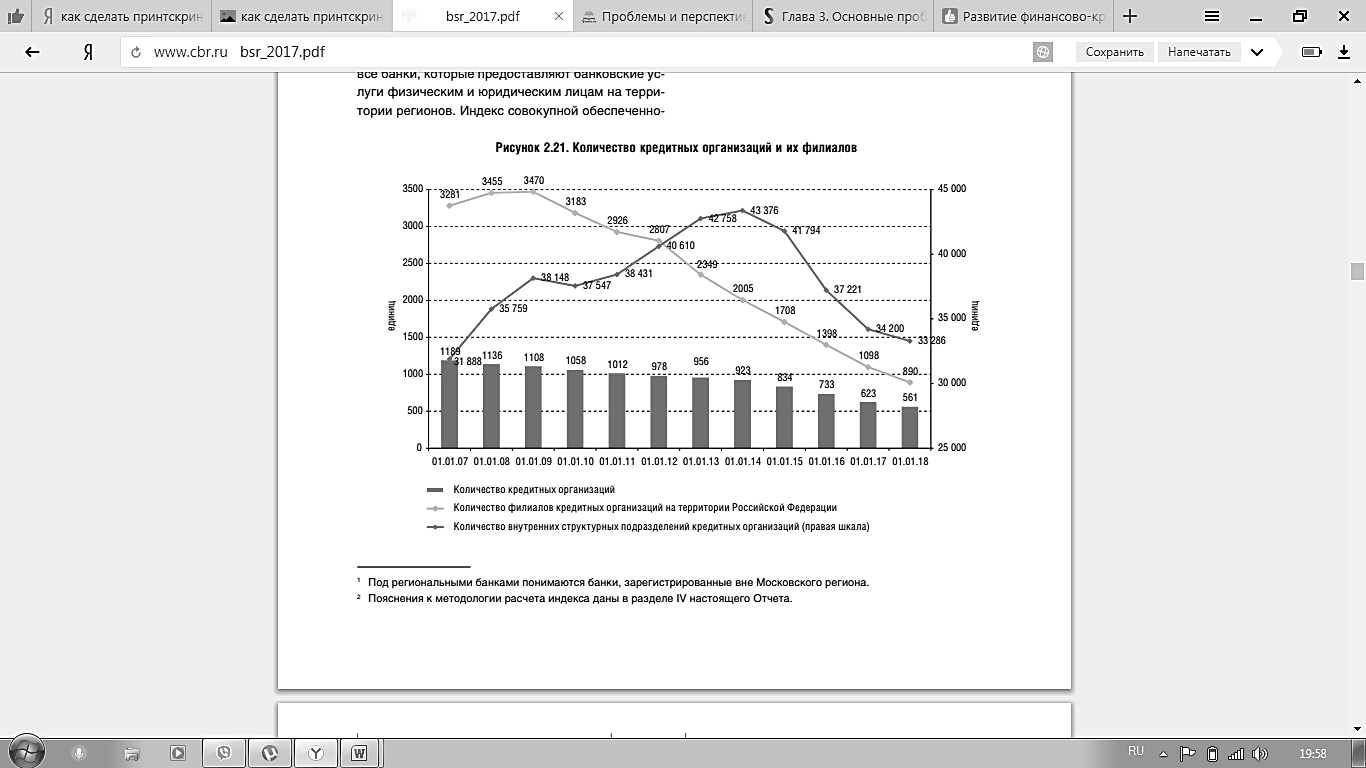

Результатом системной работы по оздоровлению банковского сектора стало улучшение качественных аспектов деятельности российских банков и вывод с рынка банковских услуг недобросовестных участников. Одновременно в 2017 году число действующих кредитных организаций снизилось за год на 62, до 561организации (Рис 2).

Рисунок 2. Количество кредитных организаций и их филиалов

Крупные многофилиальные банки в 2017 году продолжали оптимизацию своих внутренних структурных подразделений, общее количество которых уменьшилось на 914 единиц (на 2,7%, за счет сокращения с 4995 до 3033 количества операционных касс вне кассового узла) и на 01.01.2018 составило 33 286 (на 01.01.2017 – 34 200). Одновременно количество дополнительных офисов увеличилось с 19 776 до 20 263, операционных офисов – с 7230 до 7743, кредитно-кассовых офисов – с 1943 до 1972, передвижных пунктов кассовых операций – с 256 до 275.

В результате указанных изменений количество внутренних структурных подразделений, приходящихся на 100 тыс. населения, уменьшилось с 23,3 на конец 2016 года до 22,7 на конец 2017 года, однако во многих случаях это компенсировалось расширением спектра предоставляемых населению и бизнесу электронных банковских услуг.

Размер участия иностранного капитала в совокупном уставном капитале действующих кредитных организаций, рассчитанный Банком России в порядке, предусмотренном статьей 18 Федерального закона «О банках и банковской деятельности»2, по данным на 01.01.2018 составил 12,94% (против 13,51% по данным на 01.01.2017 и 13,44% по данным на 01.01.2016). [7]

2.2 Проблемы и перспективы развития кредитных организаций

Кредитная система РФ выступает одной из форм воздействия на публичное воспроизводство, развитие экономики. Экономическая история нашей страны и других государств за последние 10 лет дает много примеров, когда проблемы или слабость кредитной системы приводили к срыву достигнутых результатов и началу нового кризиса. Игнорирование кредитной разработке критерий для экономического развития не раз приводили к тупиковой ситуации, достигнутая временная стабильность не сопровождалась переходом к экономическому росту.

На современном этапе развития переходных процессов, улучшения государственного и муниципального управления

в отечественной экономике кредитная система находится на стадии коренных структурных преобразований.

Банковская система РФ находится в стадии активного формирования: отмирают старые и появляются новые элементы кредитно-финансовой инфраструктуры, складываются новые внутренние и внешние связи и отношения. Этот процесс качественных и количественных изменений, несмотря на то, что государством принимаются усилия по целенаправленному регулированию, идет неровно и противоречиво. Это понижает эффективность кредитной деятельности и по сути тормозит реформы в отрасли экономики. Системное упорядочение связей и отношений между элементами и структурами банковской системы – вот главный ориентир государственной политики в современных условиях. Смысл упорядочения – придать общую направленность действиям всех участников этой деятельности исходя из реальных интересов, которыми они руководствуются. При этом должны одновременно действовать два механизма системной организации: внутрисистемное согласование и внесистемное регулирование.

Государственное регулирование деятельности кредитных организаций связано с огромным числом обратных связей и требует улучшения муниципального и государственного управления. Регулирующее воздействие на одну группу показателей для достижения положительных результатов может быть нивелировано или даже негативно влиять на реализацию поставленных задач неучтенными последствиями политики. Данная специфика порождает проблему, во-первых, корректной формулировки задач регулирующего воздействия, а, во-вторых, учета вторичных последствий принимаемых решений. Замыкание на решении узких личных вопросов часто приводит к возникновению острого кризиса в сфере финансов.

Представляется возможным заключить, что результатом несбалансированной деятельности банковских кредитных организаций явились отрицательные результаты для всей национальной экономики, а именно: значительно подорвано доверие к ним населения в связи с потерей вкладов, сокращение предоставления кредита реального сектора экономики, кризис рынка межбанковских кредитов, сужение всех альтернативных ГКО финансовых рынков, обострение проблемы неплатежей, а также ужесточение позиций международного банковского сообщества в отношении российских кредитных учреждений.

Таким образом, с одной стороны, общепризнанным фактом является то, что структура банковской системы России не в полной мере соответствует современным потребностям и нуждается в корректировке; с другой стороны, система уже в достаточной степени сформировалась и владеет определенной внутренней инерцией, которая противодействует структурным изменениям. Соответственно, государственное регулирование, которое являлось в современной экономике важным структурообразующим фактором, нужно осуществлять, по возможности, с минимальным пересмотром действующего законодательства и с опорой на косвенные, стимулирующие методы структурной политики, которые позволяют недопустить нарушения стабильности кредитной системы России.

Для российского банковского сектора характерны глобальные тренды в развитии финансовых технологий, включающие:

• создание устойчивой клиентской базы, направленной главным образом на дистанционное банковское обслуживание;

• возрастание конкурентной борьбы за внедрение в банковские продукты инновационных цифровых решений;

• инвестирование в технологии искусственного интеллекта с целью его применения в банковском деле;

• инвестирование в технологии понижения киберрисков.

С учетом рисков и вызовов, которые связаны с внедрением новых технологий, в декабре 2017 года Советом директоров Банка России одобрены Основные направления развития финансовых технологий на период 2018–2020 годов, предусматривающие реализацию мероприятий для финансового рынка и Банка России по следующим ключевым направлениям:

1. Правовое регулирование в сфере использования финансовых технологий, в том числе защиту прав потребителей и персональных данных.

2. Развитие цифровых технологий на финансовом рынке, в том числе исследование, анализ и разработку предложений по применению финансовых технологий, создание и развитие финансовой инфраструктуры.

3. Переход на электронное взаимодействие между Банком России, органами государственной власти, участниками финансового рынка и их клиентами.

4. Создание регулятивной площадки Банка России для апробации инновационных финансовых технологий, продуктов и услуг.

5. Сотрудничество в рамках ЕАЭС, а также в части формирования единого платежного пространства государств – членов ЕАЭС.

6. Обеспечение безопасности и устойчивости при применении финансовых технологий.

7. Развитие кадров в сфере финансовых технологий.

Внедрение механизма удаленной идентификации обеспечит возможность предоставления банковских услуг физическому лицу без личного присутствия и будет содействовать повышению финансовой доступности для всех категорий граждан, в том числе проживающих в удаленных регионах и людей с ограниченными возможностями, понижению стоимости предоставления финансовых услуг и увеличению конкуренции на финансовом рынке. Отдельные кредитные организации уже намерены использовать биометрическую идентификацию не только для распознавания клиента по лицу и голосу, но также и в целях социометрии, которая позволит подстраивать коммуникации с клиентом под его психологический профиль. Реализация механизма удаленной идентификации является одной из ключевых задач для перевода финансовых услуг в цифровую среду.

В настоящее время разрабатывается технологическая инфраструктура для реализации указанного механизма, а также осуществляется доработка информационных систем кредитных организаций и их подготовка к сбору биометрических персональных данных.

Распространение технологий искусственного интеллекта может изменить облик банка. Роботизация и автоматизация позволит банкам автоматизировать оказание банковских услуг и значительно понизить вклад человеческих ресурсов.

В 2017 году по инициативе Банка России в рамках Ассоциации развития финансовых технологий, которая была учреждена Банком России совместно с крупнейшими участниками финансового рынка (в первую очередь кредитными организациями), открыты следующие направления работы: развитие технологии распределенных реестров, развитие розничного платежного пространства, развитие открытых API1, идентификация и менеджмент цифровой идентичности.

Совместно с участниками Ассоциации развития финансовых технологий подготовлена концепция системы быстрых платежей; запуск системы планируется в начале 2019 года.

Платформа обеспечит возможность переводов средств в режиме реального времени между физическими лицами, а также в адрес юридических лиц за товары и услуги в пределах установленных лимитов с использованием простых и удобных идентификаторов (к примеру, номера мобильного телефона, QR-кода) для проведения платежей. Внедрение платформы обеспечит развитие рынка платежных услуг, создание условий для внедрения высокотехнологичных финансовых сервисов, а также увеличение привлекательности безналичных расчетов.

В настоящее время в рамках Ассоциации развития финансовых технологий разрабатывается платформа «Мастерчейн» на базе технологии распределенных реестров и запускаются пилотные проекты в сфере учета электронных закладных, цифровых аккредитивов, цифровых банковских гарантий.

С целью расширения списка сведений, доступных кредитным организациям с использованием Системы межведомственного электронного взаимодействия (СМЭВ) и Единого портала государственных и муниципальных услуг (функций) (ЕПГУ) ведется работа по реализации технологической возможности получения кредитными организациями указанных сведений.

С 01.10.2017 вступили в силу новые нормы Федерального закона от 10.07.2002 № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)», которые предоставляют Банку России право взаимодействия с кредитными организациями посредством создания информационного ресурса на официальном сайте Банка России в форме личного кабинета.

Через личный кабинет, открытый на сайте ЦБ РФ, в кредитные организации будут направляться запросы, предписания, разъяснения по поводу применения разных нормативных актов. Кредитные организации, в свою очередь, будут использовать кабинеты для ответов и запросов в Центральный Банк РФ.

Реализация этого комплекса мероприятий ориентирована на реализацию эффективного юридически значимого электронного документооборота при содействии Центрального Банка РФ с участниками информационного обмена, а также при обмене как конфиденциальной, так и открытой информацией.

Центральный Банк РФ разработал Концепцию хранения и использования электронных документов с обеспечением их юридической силы для финансового рынка, а также совместно с заинтересованными ведомствами подготовил дорожную карту (план мероприятий) в целях ее реализации.

Заключение

В заключение можно сделать вывод, что с одной стороны, банк - это кредитная коммерческая организация, с другой стороны, - это общественный институт, что требует особого внимания государства к его регулированию.

Банковская система РФ представляет собой двухуровневую систему, состоящую из Центрального Банка РФ, коммерческих банков, включая их филиалы, а также других кредитных учреждений.

Центральный Банк России осуществляет государственное управление в форме денежно-кредитного регулирования при помощи введения норм и правил деятельности неподчиненных ему банков, надзора и контроля за их работой.

Проанализировав состояние коммерческих банков в России на современном этапе можно сказать, что в Российской Федерации создана банковская система, которая, проходит этап восстановительного развития.

В работе были рассмотрены особенности банковской системы России, основные проблемы ее формирования и перспектив развития.

Решены задачи, поставленные в работе, а именно:

- изучены сущность и виды кредитных организаций;

- рассмотрены общие черты и особенности банков и небанковских кредитных организаций;

- проведен анализ развития банковских и НКО;

- выявлены проблемы и перспективы развития банков и НКО.

В современных условиях важно определить стратегические и тактические направления модернизации банковской системы, основываясь при этом на принципах банков России.

В настоящее время в РФ принятая и реализуется стратегия развития банковского сектора РФ, которая содержит следующие перспективные направления реформирования:

1. Развитие конкуренции на банковском рынке.

2. Расширение современных банковских услуг.

3. Повышение уровня капитализации банковского сектора.

4. Развитые системы корпоративного управления и управления рисками.

5. Повышение дисциплины кредитных организаций и ответственности их руководителей.

Дальнейшее преобразование банковского сектора требует системного подхода и необходимо реформировать небанковский сектор, а банковскую систему и Центральный банк не должен находиться в стороне от модернизационных процессов. Следует рассматривать также модернизацию банковской системы в контексте реформирования всего финансового рынка, неотъемлемой частью которого она является.

Список использованных источников

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 N 51-ФЗ(ред. от 03.08.2018) (с изм. и доп., вступ. в силу с 01.09.2018) http://www.consultant.ru/

- Федеральный закон «О Центральном банке Российской Федерации (Банке России)» от 10 июля 2002 г. № 86-ФЗ / http://www.consultant.ru/.

- Федеральный закон "О банках и банковской деятельности" от 02.12.1990 N 395-1 (ред. от 03.08.2018) (с изм. и доп., вступ. в силу с 26.09.2018)/ http://www.consultant.ru./

- Банковское дело: Учебник для бакалавров / Под ред. О.И. Лаврушина. – М.: Кнорус, 2018 (ЭБС book.ru), 287 стр.

- Банковское дело: современная система кредитования : учебное пособие / О.И. Лаврушин, О.Н. Афанасьева. – М. : КноРус, 2016 (ЭБС book.ru), 109 стр.

- Орлова О.Ю. Российская банковская система: новые вызовы и риски // Перспективы науки, 2016, 345 стр.

- Актуальные направления развития банковского дела: Монография / Коллектив авторов; под ред. проф. Н.Э. Соколинской и доц.И.Е. Шакер.– М.: РУСАЙНС, 2016, 84 стр. (ЭБС book.ru).

- Банковской дело. - Костерина Т.М.: ЕАОИ, 2016, 118 стр.

- Банковская система РФ: состояние и перспективы развития, Сотникова Л.Н., Ткачева М.В. 2016, 95 стр.

- Банковское дело: Учебник / Под ред. Г .Г. Коробовой. - М.: Экономистъ, 2016, 315 стр.

- Современная банковская система РФ и её совершенствование.// Манаева О.В., Агафонова М.С. 2016, 113 стр.

- Банковское дело: управление в современном банке: Учебное пособие. – Ольхова Р.Г.: Кнорус, 2015, 67 стр. (ЭБС book.ru).

- Роль коммерческого банка в экономической системе России.// Сборник научных трудов Sworld по материалам международной научно-практической конференции, Суханова И.В., 245 стр . 2016.

- Сайт Центрального Банка России – http://www.cbr.ru

- Интернет-страница Министерства Финансов РФ – http://www.minfin.ru/

- Федеральная служба государственной статистики. Официальный сайт. режим доступа: http://www.gks.ru/

Приложение 1 Рисунок 1. Генеральная лицензия на осуществление банковских операций

Рисунок 1. Генеральная лицензия на осуществление банковских операций

Приложение 2

Таблица 1. Kоличество и структура кредитных организаций

-

Банковское дело: Учебник / Под ред. Г .Г. Коробовой. - М.: Экономистъ, 2016, стр. 14-16. ↑

-

Банковское дело: Учебник для бакалавров / Под ред. О.И. Лаврушина. – М.: Кнорус, 2018 (ЭБС book.ru), стр 48. ↑

-

Банковской дело. - Костерина Т.М.: ЕАОИ, 2016, стр. 57-58. ↑

-

Орлова О.Ю. Российская банковская система: новые вызовы и риски // Перспективы науки, 2016., стр. 12. ↑

-

Федеральный закон от 02.12.1990 N 395-1 (ред. от 03.08.2018) "О банках и банковской деятельности" (с изм. и доп., вступ. в силу с 26.09.2018), ст. 5 / http://www.consultant.ru/. ↑

-

Сайт Центрального Банка России – http://www.cbr.ru ↑

-

Федеральная служба государственной статистики. Официальный сайт. режим доступа: http://www.gks.ru/ ↑

- Порядок обработки, формирования и упаковки наличных денег (порядка обработки, формирования, упаковки и хранения наличных средств и банковских ценностей)

- Теории происхождения государства (Возникновение государства)

- Понятие пенсии по случаю потери кормильца (Потеря кормильца как правое основание)

- Понятие пенсии по случаю потери кормильца (Размер пенсии по случаю потери кормильца)

- Современный банковский маркетинг: методы и тенденции развития

- Организация кассовой работы в кредитных организациях

- Менеджмент человеческих ресурсов (Работа с кадрами)

- Выбор стиля руководства в организации

- Перевод реалий

- Американизмы в английском языке

- Американизмы в английском языке (Американизмы на различных уровнях языка)

- СОСТАВ И СВОЙСТВА ВЫЧИСЛИТЕЛЬНЫХ СИСТЕМ. ИНФОРМАЦИОННОЕ И МАТЕМАТИЧЕСКОЕ ОБЕСПЕЧЕНИЕ (изучение состава и свойств вычислительных систем)