Банки и небанковские кредитные организации: общее и особенное (на примере небанковских кредитных организаций России)

Содержание:

Введение

Переход нашей страны к рыночной экономике сопровождался нестабильностью и изменчивостью условий функционирования реального сектора экономики, финансово-кредитных организаций. Неопределенность и неустойчивость отношений в переходном периоде обусловили необходимость качественно нового подхода к созданию надежных, устойчивых, развитых экономических рыночных систем.

Важную роль в обеспечении условий реального создания рыночного механизма играет банковская система. Это часть единого экономического организма, концентрирующая огромные денежные капиталы, обслуживающая текущие производственные нужды и инвестиционные потребности предприятий. Банковская система, будучи одним из важнейших звеньев экономики, оказывает разностороннее воздействие на жизнедеятельность общества в целом. Она не только обеспечивает межотраслевое и межрегиональное перераспределение денежного капитала, но и является ключевым элементом расчетного и платежного механизма хозяйственной системы страны. От состояния банковской системы во многом зависит развитие экономики и общества в целом. В условиях становления рыночной экономики банковская система России еще не реализовала всех своих стимулирующих возможностей. Она не обладает пока достаточным экономическим потенциалом, существенно зависит от производственной деятельности и финансовой базы субъектов экономики.

По истечении более десяти лет с начала проведения экономических реформ в России создание эффективной, устойчивой банковской системы, адекватной рыночной экономике и отвечающей международным стандартам, по-прежнему остается одной из актуальных задач рыночных преобразований в стране.

Острые проблемы, возникающие в практике взаимоотношений банков с субъектами экономики, требуют разработки научных основ устойчивости банковской системы, рекомендаций, направленных на обеспечение ее динамического развития.

Значительный научный вклад в разработку теории банковского дела внесли Л.И. Абалкин, С.А. Андрюшин, Н.Г. Антонов, Ю.А. Бабичева, И.Т. Балабанов, Л.Г. Батракова, Е.Ф. Жуков, B.C. Захаров, В.В. Иванов, О.И. Лаврушин, А.В. Молчанов, Л.П. Белых, В.Н. Живалова, С.М. Ильясова, И.В. Ларионова, B.В. Новикова, С.Д. Ильенкова, А.К. Казанцев, В.А. Колоколов, П.А. Левчаев, C.B. Смирнов, B.C. Крылова, A.A. Логинова, Т.Ю. Попова и др.

Объектом исследования в рамках реализации поставленных задач выступают банковские и небанковские кредитные организации Российской Федерации.

Предметом исследования являются отношения между субъектами банковской системы и банковской системы с внешней средой.

Для достижения указанной цели необходимо решение следующих задач:

- определить структуру банковской системы Российской Федерации и выявить особенности развития банковской системы в условиях современного общества;

- рассмотреть кредитные организации как особый субъект коммерческих отношений, а также проанализировать нормативно-правовые источники регулирующую данную деятельность;

- проанализировать сложившиеся к настоящему времени представления о видах, функциональных особенностях небанковских организаций и их классификации в отечественной и зарубежной практике;

- исследовать особенности регулирования небанковских кредитных организаций в Российской Федерации.

Нормативную основу исследования составили: Конституция Российской Федерации, законодательные акты Российской Федерации, отдельные подзаконные акты.

В процессе изучения проблемы были использованы следующие методы исследования: общенаучные, систематизации и обобщения.

Курсовая работа состоит из введения, двух глав, заключения, библиографии.

1 Банковская система России

1.2 Структура банковской системы

Переход России к рыночной экономике потребовал отказа государства от монополии в банковской сфере, создания новой банковской системы, основанной на законах рынка. Стабильная и надежная, успешно функционирующая банковская система является необходимым элементом, способствующим реализации экономических, социальных и иных функций государства, обеспечению стабильности в обществе. «От состояния банковской системы государства… зависят защищенность и устойчивость национальной валюты, в том числе ее покупательная способность и курс по отношению к иностранным валютам, что имеет первостепенное значение для государственного суверенитета» [21, с. 8]. Банковская система должна быть способна обслуживать отрасли хозяйства страны, быть мощной и развитой.

Она должна быть конкурентоспособной, иметь развитую региональную сеть и инфраструктуру банков. Особую актуальность конкурентоспособность банковской системы России приобретает в связи с вступлением России в ВТО, так как при этом неизбежно возникнет вопрос об эффективности российской банковской системы в сравнении с банковскими системами других государств.

Термин «система» в переводе с греческого означает «целое, составленное из частей». По сути, система – это совокупность взаимосвязанных между собой компонентов. Системные явления в нашей жизни весьма распространены. Так, если говорить об экономической системе государства, то ее элементом и одновременно относительно самостоятельной системой будет кредитно-финансовая система; в свою очередь, ее элементом и в то же время самостоятельной системой будет система банковская, которая тоже состоит из определенных элементов. Так проявляется такое свойство любой системы, как ее иерархичность. При этом любая система характеризуется также целостностью, т.е. невозможностью сведения свойств системы к сумме свойств ее элементов, а также структурностью – возможностью выявить специфику системы посредством анализа связей и отношений между ее элементами. Возникает вопрос: из каких элементов состоит современная банковская система России?

Сложившаяся в России, как и в большинстве стран мира, банковская система является двухуровневой и в соответствии с прямым указанием Федерального закона «О банках и банковской деятельности» (далее – Закон о банках) [2] включает Банк России, кредитные организации, филиалы и представительства иностранных банков. В научной литературе сформировалось мнение, что этот перечень неполон, что это банковская система в узком смысле. Так, по мнению С.А. Голубева [21, с. 9], банковскую систему России в широком смысле составляют:

- Центральный банк РФ;

- кредитные организации-резиденты;

- филиалы и представительства иностранных банков;

- союзы и ассоциации кредитных организаций резидентов;

- банковские группы;

- банковская инфраструктура;

- банковский рынок.

За исключением Центрального банка РФ все остальные элементы составляют нижний уровень банковской системы. Критерием отнесения элементов к верхнему или нижнему уровню является их положение в системе согласно субординации. Банк России уполномочен государством регулировать систему в целом, управлять ею, поэтому он составляет верхний уровень банковской системы.

О.М. Олейник исходит из того, что группы кредитных организаций (холдинги и ассоциации) образуются для решения совместных задач на основании заключенного между этими кредитными организациями договора, при этом они не преследуют цели извлечения прибыли, а стремятся защищать интересы своих членов и представляют их интересы [21, с. 10]. Образования, объединяющие авторитетных банкиров страны, в сложных ситуациях правового регулирования оказывают куда более значимое влияние на ситуацию, чем какое-либо организационное образование. Поэтому, по мнению О.М. Олейник, их необходимо включать в банковскую систему России в широком смысле [32, с. 172].

Кроме названных образований О.М. Олейник к элементам банковской системы относит органы этой системы, в частности, Национальный банковский совет [32, с. 172].

Такой широкий подход к субъектному составу банковской системы России не представляется оправданным. Если исходить из этого, то получается, что элементом банковской системы является любой субъект или объединение субъектов, осуществляющие деятельность по обслуживанию банковской системы, обеспечивающие ее функции. Например, целью деятельности Агентства по страхованию вкладов, определенной Федеральным законом «О страховании вкладов физических лиц в банках Российской Федерации» [4], является обеспечение функционирования системы страхования вкладов физических лиц в банках РФ. Следовательно, Агентство должно быть также включено в число элементов банковской системы РФ. Нельзя отрицать важность и значение механизма самоуправления в банковской сфере и ту роль, которую играет в ней, например, Ассоциация российских банков (АРБ). Однако нельзя не учитывать, что цели деятельности кредитных организаций как элементов банковской системы и цели, которые стоят перед АРБ и иными подобными образованиями, не совпадают.

В этом контексте уместно процитировать Устав АРБ, в котором, в частности, определено, что основными целями АРБ являются:

- защита прав и законных интересов своих членов, оказание им помощи в целях повышения эффективности их деятельности;

- решение конкретных задач, стоящих перед банковским сообществом;

- содействие созданию условий для эффективного функционирования банковской системы России и обеспечения ее стабильности;

- участие в подготовке решений нормативного характера по вопросам регулирования банковской деятельности и в разработке государственных программ развития банковской системы, а также единой государственной денежно-кредитной политики.

Деятельность этих субъектов регулируется различными правовыми актами; кредитные организации являются субъектами предпринимательской деятельности, осуществляют банковские операции в соответствии с лицензией Банка России; союзы и ассоциации, а также иные образования не преследуют цели извлечения прибыли, они создаются для решения иных задач. Эти субъекты не могут быть элементами банковской системы, поскольку не подчиняются нормам права, ее регулирующим, а также преследуют цели, отличные от целей иных элементов системы [31, с. 98].

Представляется, что все элементы банковской системы должны иметь общность задач, подчиняться единому руководящему центру в лице Банка России, функционировать на единой правовой основе и иметь правовые связи между собой. Таким образом, Закон о банках совершенно оправданно очертил совокупность субъектов, входящих в банковскую систему России.

Центральный банк РФ (Банк России) является центральным звеном банковской системы и обладает полномочиями по управлению ею. Одной из целей деятельности Банка России Федеральный закон от 10 июля 2002 г. № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» [5] называет развитие и укрепление банковской системы Российской Федерации. Для достижения этого Банк России наделяется широкими полномочиями, в частности, правом и обязанностью осуществлять надзорные функции и применять к кредитным организациям меры ответственности за нарушения, выявленные в их деятельности.

В соответствии с Законом о банках кредитная организация – это юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) Банка России имеет право осуществлять банковские операции, предусмотренные указанным Законом [2].

В зависимости от объема осуществляемых операций, состава участников (акционеров), других факторов кредитные организации классифицируются. Прежде всего следует выделить банки и небанковские кредитные организации.

Банк – это кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц.

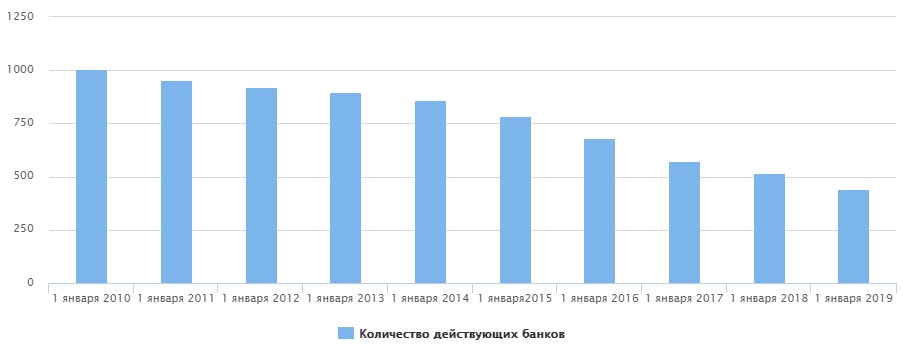

С приходом нового Председателя ЦБ РФ в 2013 году началась массовая чистка отечественного банковского сектора от некачественных игроков. Продолжается она и по сегодняшний день 2019 года. Количество действующих кредитных организаций за этот короткий период сократилось более чем вдвое. Причем регулятор, если опираться на неоднократно озвученную Эльвирой Набиуллиной позицию, не собирается на этом останавливаться. Поэтому мы решили провести анализ трех направлений в одном материале. Во-первых, определить, сколько банков в России на сегодняшний день 2019 года осталось с лицензией ЦБ РФ. Во-вторых, оценить динамику сокращения рынка в текущем году. В-третьих, проанализировать этот же показатель, но за последние 10 лет.

На сегодняшний день 2019 года в России насчитывается 415 действующих банков. Произвести фактический расчет численности действующих кредитных организаций в России на любой день можно, опираясь на информацию, публикуемую официальным сайтом Центрального банка Российской Федерации. В частности, речь идет о количестве активных лицензий на начало каждого месяца, а также пресс-релизах, в которых доступна информация о выведенных с рынка коммерческих структурах. На 1 августа 2019 года в стране насчитывается 415 банков. Это публикация ЦБ РФ, которую можно назвать крайней. Более актуальная информация будет представлена позднее. В августе не было ни отозвано, ни аннулировано ни одной лицензии. Таким образом, вычитать кредитные организации из общей численности на начало текущего месяца, по которому есть статистика, не надо. В итоге получается, что в России на сегодня осталось действующих 415 банков.

Нынешний российский банковский сектор кардинально отличается от того, каким он был 10-15 лет тому назад. Причем это касается не только его продуктовых линеек, преобразившихся кредитными картами, рефинансированием, вариантами инвестирования, или каналов предоставления услуг, в частности, внедрения интернет и мобильных банков, а также биометрической идентификации, но и численности игроков. Для наглядности, можно отметить, что количество действующих банков в России в момент наступления нового 21-го века было сопоставимо с представителями текущего микрофинансового рынка. Как тогда насчитывалось более 2000 кредитных организаций, большая часть которых оставалась действующими, так и сейчас статус МФО имеют более 2000 компаний (Приложение А).

Большинство российских банков созданы в организационно-правовой форме открытого акционерного общества. В зависимости от формы собственности в банковской системе России действуют банки государственные и частные. Возможны и иные классификации.

Заслуживает внимания вопрос о присутствии в банковской системе России банков с иностранным участием. Законом о банках предусмотрена возможность деятельности в банковской системе России филиалов иностранных банков, однако в настоящее время таковых нет. В связи с этим деятельность иностранных банков осуществляется в РФ посредством участия в создании или приобретении долей (акций) в уставном капитале российских кредитных организаций.

Надо отметить, что в 2006 г. в банковское законодательство были внесены изменения, упростившие процедуру формирования капитала кредитных организаций из средств нерезидентов, что способствовало росту инвестиций в уставные капиталы действующих кредитных организаций. В результате этого доля нерезидентов в совокупном зарегистрированном уставном капитале всех кредитных организаций на 1 января 2007 г. увеличилась и составила 15,90% против 11,15% на 1 января 2006 г. Здесь уместно заметить, что характерная для России степень присутствия иностранного капитала является самой низкой по сравнению со странами Западной, Центральной и Восточной Европы. Ограничение допуска иностранного капитала в российский банковский сектор продиктовано укреплением национальной банковской системы. Ситуация в банковском секторе изменится после вступления России в ВТО. В настоящее время вопрос о формах и квоте участия иностранного капитала остается одним из самых обсуждаемых. Россия пытается отстоять позицию по запрету деятельности прямых филиалов иностранных банков на своей территории, и, возможно, это удастся: по договоренности между РФ и США, достигнутой в ноябре 2006 г., филиалы иностранных банков не будут допущены на банковский рынок РФ, а квота на участие иностранного капитала в совокупном объеме уставного капитала кредитных организаций составит 50% [20].

Вторым видом кредитных организаций, предусмотренным банковским законодательством, являются небанковские кредитные организации. Небанковская кредитная организация – это кредитная организация, имеющая право осуществлять отдельные банковские операции, предусмотренные Законом о банках. Допустимые сочетания банковских операций для небанковских кредитных организаций устанавливаются Банком России [33, с. 11].

В связи с тем, что для небанковских кредитных организаций сокращен перечень разрешенных банковских операций и иных сделок, законодатель снизил для них требования к уставному капиталу. Согласно ст. 11 Закона о банках минимальный размер уставного капитала вновь регистрируемой небанковской кредитной организации на день подачи ходатайства о государственной регистрации и выдаче лицензии на осуществление банковских операций устанавливается в сумме рублевого эквивалента в 500 тысяч евро [2].

В настоящее время Банк России определил допустимые сочетания банковских операций для двух видов небанковских кредитных организаций: расчетных небанковских кредитных организаций и небанковских депозитно-кредитных организаций.

В то время как количество банков постепенно уменьшается, численность небанковских кредитных организаций незначительно растет, например в 2001 г. их было 40, а сегодня в России действуют 43 небанковских кредитных организаций, подавляющее большинство которых (32) представлено расчетными небанковскими кредитными организациями (далее – РНКО). Согласно Инструкции ЦБ РФ от 26 апреля 2006 г. № 129-И «О банковских операциях и других сделках расчетных небанковских кредитных организаций, обязательных нормативах расчетных небанковских кредитных организаций и особенностях осуществления Банком России надзора за их соблюдением» РНКО вправе осуществлять в сочетании следующие банковские операции:

- открытие и ведение банковских счетов юридических лиц;

- расчеты по поручению юридических лиц, в том числе банков-корреспондентов, по их банковским счетам;

- инкассацию денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание юридических лиц;

- куплю-продажу иностранной валюты в безналичной форме;

- переводы денежных средств по поручению физических лиц без открытия банковских счетов (за исключением почтовых переводов).

РНКО не имеют права привлекать денежные средства во вклады, открывать физическим лицам банковские счета и осуществлять по ним расчеты, выдавать банковские гарантии, привлекать во вклады и размещать драгоценные металлы, покупать и продавать иностранную валюту в наличной форме, размещать денежные средства в высокорисковые ценные бумаги.

Таким образом, РНКО осуществляют лишь ограниченный круг банковских операций, что объективно повышает их финансовую устойчивость.

РНКО в зависимости от функционального назначения можно разделить на следующие подвиды. Клиринговое учреждение. Это организация, являющаяся юридическим лицом по законодательству РФ, заявившая себя в качестве центра взаимных расчетов, которой на основании лицензии, выданной Банком России, предоставлено право осуществлять расчетные (клиринговые) операции, а также ограниченное количество банковских операций, поддерживающих выполнение клиринга.

В качестве примера кроме РНКО, использующих клиринговый способ расчетов, можно назвать НКО «Клиринговый дом», НКО «Межрегиональный клиринговый центр» и др.

Расчетный центр организованного рынка ценных бумаг. Это кредитная организация, обеспечивающая денежные расчеты участников сделок на организованном рынке ценных бумаг путем открытия им счетов и осуществления по ним расчетов. В частности, услугами НКО «Расчетная палата РТС» (ООО) пользуются участники торгов на ведущей фондовой площадке России – Фондовой бирже РТС.

Расчетные палаты, осуществляющие обслуживание юридических лиц, в том числе и банков-корреспондентов на валютных рынках. Их услугами пользуются Уральская валютная биржа, Московская межбанковская валютная биржа, Азиатско-Тихоокеанская валютная биржа и др.

РНКО, действующие на межбанковском рынке. Создаются коммерческими банками для осуществления межбанковских расчетов и создания межбанковских платежных систем. Например, НКО «Платежный Центр» (ООО) является межбанковским расчетным центром общероссийской платежной системы «Золотая корона». Список кредитных организаций, имеющих счет участника расчетов в НКО «Платежный Центр», включает более 130 банков.

РНКО, специализирующиеся на переводе денежных средств физических лиц без открытия банковских счетов. К их числу относятся НКО «Вестерн Юнион ДП Восток», НКО «Рапида».

«Вестерн Юнион ДП Восток» – является единственной небанковской кредитной организацией со 100% участием иностранного капитала. В России НКО «Вестерн Юнион ДП Восток» сотрудничает более чем с 400 банков.

Организации инкассации. Ранее организации инкассации являлись самостоятельным видом небанковских кредитных организаций. Согласно действовавшему Положению о пруденциальном регулировании деятельности небанковских кредитных организаций, осуществляющих операции по расчетам, и организаций инкассации [9] последние осуществляли только одну банковскую операцию – инкассацию денежных средств, векселей, платежных и расчетных документов. Несмотря на то, что названный документ утратил силу только с введением в действие с 1 октября 2006 г. Инструкции Банка России № 129-И [12], фактически создать организацию инкассации стало невозможным с момента вступления в силу Инструкции Банка России от 02.04.2010 N 135-И (ред. от 05.10.2018) "О порядке принятия Банком России решения о государственной регистрации кредитных организаций и выдаче лицензий на осуществление банковских операций" [14], которая предусмотрела лицензирование лишь двух видов небанковских кредитных организаций: расчетных небанковских кредитных организаций и небанковских кредитно-депозитных организаций.

Сегодня в Российской Федерации действуют две небанковские кредитные организации, занимающиеся инкассаторской деятельностью, – НКО «Инкахран» (ОАО) и НКО ООО «АРБ – Инкасс», причем первая имеет лицензию РНКО, а вторая – лицензию организации инкассации.

Ко второму виду небанковских кредитных организаций, предусмотренных законодательством, относятся небанковские кредитные организации, осуществляющие депозитные и кредитные операции (НДКО). Они могут осуществлять отдельные банковские операции на основании лицензии на осуществление банковских операций, выданной Банком России в валюте Российской Федерации, и при наличии соответствующей лицензии в иностранной валюте, в том числе:

- привлечение денежных средств юридических лиц во вклады (на определенный срок);

- размещение привлеченных во вклады денежных средств юридических лиц от своего имени и за свой счет;

- купля-продажа иностранной валюты в безналичной форме (исключительно от своего имени и за свой счет);

- выдача банковских гарантий.

НДКО вправе также совершать сделки, разрешенные к осуществлению кредитными организациями.

НДКО не вправе привлекать денежные средства физических лиц во вклады и юридических лиц во вклады до востребования; открывать и вести банковские счета физических и юридических лиц, осуществлять расчеты по ним, заниматься инкассацией денежных средств, векселей, платежных и расчетных документов и кассовым обслуживанием; покупать и продавать иностранную валюту в наличной форме; привлекать во вклады и размещение драгоценные металлы; осуществлять переводы денежных средств по поручению физических лиц без открытия банковских счетов, открывать филиалы и создавать дочерние организации за рубежом.

Показательным является факт существования в России лишь одной НДКО: в 2005 г. было создано ЗАО НДКО «Женская микрофинансовая сеть», в результате чего можно сделать вывод, что этот закрепленный законодателем вид небанковских кредитных организаций не удовлетворяет потребностям рынка.

Таким образом, несмотря на то, что действующим законодательством предусмотрено два вида небанковских кредитных организаций, фактически существуют три, причем два вида представлены единичными небанковскими кредитными организациями – небанковские кредитные организации инкассации и небанковские депозитно-кредитные организации.

Разным типам НКО регулятор выдает отличающиеся лицензии с разным набором разрешенных банковских операций.

Из всего перечня банковских операций НКО не могут ни при каких обстоятельствах получить право на привлечение во вклады и размещение драгметаллов, а также на открытие банковских счетов и вкладов физлицам – это прерогатива банков. В этой связи НКО не должны участвовать в Системе страхования вкладов. Правда, из 43 действующих НКО четыре РНКО («Нарат», «Университет», «ХОЛМСК» и «ПРОМСВЯЗЬИНВЕСТ») включены в Реестр участников ССВ, поэтому вклады, имеющиеся в них, продолжают быть застрахованными, но это связано с тем, что эти НКО до недавнего времени были банками и у них ещё остаются депозиты физлиц, принятые в рамках ранее заключенных договоров.

Заключая исследование об элементах банковской системы России, следует отметить, что в настоящее время наблюдается тенденция к некоторой устойчивости и стабильности в банковской сфере. Однако не может не настораживать существующее соотношение показателей по действующим кредитным организациям по России в целом. Представляется, что эту диспропорцию необходимо преодолевать за счет восстановления филиальной сети российских банков, что позволит усилить межрегиональную платежную систему и ускорить экономическую интеграцию регионов.

1.2 Правовое положение кредитных организаций

Учитывая существующие тенденции развития банковской системы, остановимся на рассмотрении правового положения субъектов, роль которых в банковской системе усиливается с каждым годом, предполагается изменение и их правового положения, однако их место в банковской системе до конца не определено.

Законодатель, к сожалению, ушел от прямого ответа на этот вопрос. В соответствии со ст. 1 Закона о банках дается следующее определение кредитной организации — «это юридическое лицо, которое для извлечения прибыли, как основной цели своей деятельности, на основании специального разрешения (лицензии) Центрального банка Российской Федерации (Банка России) имеет право осуществлять банковские операции» [2].

Мы видим, что основной акцент в этой сфере делается именно на экономической функции банков — «банковские услуги» и, чтобы разобраться в правовой сущности кредитной организации, нам следует, прежде всего, сравнить ее с организацией коммерческой. Последняя ведет деятельность самостоятельно, несет за ее результаты самостоятельную ответственность; целью такой деятельности является получение прибыли и коммерческие организации подлежат обязательной государственной регистрации.

Если теперь обратиться к свойствам кредитных организаций, мы обнаружим, что они идентичны. Кредитные организации, являясь собственниками своего имущества, самостоятельны в выборе направлений своей деятельности и оценке ее результатов. Государство не несет за нее ответственность, а кредитные организации не отвечают за деятельность государства. Таким образом, мы можем утверждать, что кредитная организация — это не особый субъект, а предприниматель, разновидность коммерческих организаций, которая специализируется па оказании банковских услуг.

Кредитные организации делятся на две основные группы: коммерческие банки и небанковские кредитные организации. Классификация коммерческих банков может быть построена по различным основаниям, бывает легальной и доктринальной. В литературе банки различаются в зависимости от специализации своих клиентов, территории оказываемых услуг [44].

Специальному регулированию подлежат различные формы взаимодействия кредитных организаций. С помощью них банки проводят расчеты, мобилизуют кредитные ресурсы или депозиты, координируют свою деятельность па рынке ценных бумаг и многое другое.

К вариантам такого взаимодействия можно отнести:

- банковские группы (альянс или консорциум);

- банковские холдинги.

Банковский альянс (ч. 1 ст. 4 Закона о банках) — это группа банков, заключивших между собой договор о координации и совместном осуществлении банковских операций. Альянс не является юридическим лицом, его деятельность регулируется преимущественно обязательственными гражданско-правовыми нормами.

Банковский консорциум — это группа банков, которые договариваются о совместном финансировании определенного проекта. Консорциум тоже не юридическое лицо, а его участники действуют в рамках заключенного договора простого товарищества.

Деятельность банковских холдингов регулируется ч. 2 ст. 4 Закона о банках. Они образуются путем получения основной кредитной организацией возможности определять решения, принимаемые организациями холдинга.

Банковское объединение — особая организационно-правовая форма юридического лица; оно преследует иные, чем его учредители цели. В соответствии со ст. 3 Закона о банках, объединения кредитных организаций создаются для защиты и представления интересов своих членов, координации деятельности, развития межрегиональных и международных связей, удовлетворения научных, информационных и профессиональных интересов, выработки рекомендаций по осуществлению банковской деятельности и решению иных заданных. Это некоммерческие организации (п. 1 и 2 ст. 121 ГК РФ), поэтому не преследуют цели извлечения прибыли и не вправе осуществлять банковские операции. Существует два вида банковских объединений: союзы и ассоциации [1].

В оценке вида правосубъектности, прежде всего, следует учитывать, то, на каком основании имущество принадлежит субъектам, т. е. характер гражданской правосубъектности зависит от существующих отношений собственности. Современная экономика представлена организациями- собственниками, которые, естественно, сами определяют то, чем они должны заниматься. Логика нашего подхода заключается в том, что, поскольку банки - это собственники, они должны действовать в рамках общей правосубъектности [34].

Законодатель, к сожалению, уходит от прямого ответа на этот вопрос, но и не отрицает, как нам кажется, общего характера банковской правосубъектности.

Так, в соответствии со ст. 5 Закона о банках все сделки кредитной организации делятся на две группы: банковские операции и другие сделки, что требует для проведения банковских операций наличия банковской лицензии и их могут проводить только банки. Другие сделки осуществляют не обязательно банки и не требуют банковской лицензии. Подробное перечисление в законе лицензируемых банковских операций обычно является основанием для выводов о специальном характере банковской правосубъектности, что, на наш взгляд, принципиально неверно.

Процедура выдачи лицензии по своей правовой природе является административным актом и не влияет на характер гражданской правосубъектности лицензиата.

Банком России решения о государственной регистрации кредитных организаций и лицензий на осуществление банковских операций», нормы которой, серьезно отличается от общих правил. Тем самым еще раз подчеркивается исключительность банков [18]. Главными особенностями создания кредитных организаций, отличающими их от обычных коммерческих организаций, является следующее:

- решение о возможности государственной регистрации принимает Центральный банк (до вынесения специальным регистрирующим органом соответствующего решения);

- процедура регистрации неразрывно связана с выдачей банковской лицензии (в стандартной ситуации организация сначала регистрируется, а потом получает необходимую ей лицензию).

Учредителями кредитной организации выступают юридические лица и граждане. На первом этапе Центральный банк, руководствуясь федеральным законодательством, устанавливает для кредитной организации минимальный размер уставного капитала. Кредитная организация создается исключительно в форме хозяйственных обществ. Учредители готовят необходимый пакет документов, которые подаются в территориальное учреждение Банка России по месту нахождения будущей кредитной организации. Там проводится экспертиза документов, после чего их передают в соответствующий департамент Банк России, принимающий решение по существу. Затем Центральный банк направляет документы в уполномоченный регистрирующий орган и просит его внести вновь созданный банк в Единый государственный реестр. Далее Центральный банк вносит в Книгу государственной регистрации кредитных организаций сведения об основном государственном регистрационном номере кредитной организации и публикует сообщение о регистрации в «Вестнике Банка России».

Второй этап — получение банковской лицензии. Для этого в течение месяца после регистрации, учредители должны оплатить 100 % уставного капитала организации, что и является условием выдачи банковской лицензии и состоятельности прошедшей регистрации.

Оценивая такую процедуру, можно сказать, что благодаря ее отличиям от общего порядка создания коммерческих организаций возникновение банка и его выход на рынок банковских услуг сопряжены с многочисленными преградами, искусственно создаваемыми законодателем. Разобщенность этих правил, их оторванность от общих принципов предпринимательского регулирования, создает в данной области атмосферу коррупции, отсутствия необходимой конкуренции, приводит к произволу со стороны регистрирующего органа. Результатом является низкое качество и дороговизна банковских услуг, стагнация банковского сектора в экономике. Таким образом, мы убеждаемся в том, что практическая реализация идеи исключительности банковского статуса, приводит лишь с негативными последствиями [34].

Ликвидация банков может быть добровольной или принудительная. Добровольная ликвидация происходит на базе общих норм гражданского и банковского законодательства. Кредитных организаций и устанавливает для них собственную модель банкротства, отличную от общих I правил Федерального закона от 26 октября 2002 г. № 127-ФЗ «О несостоятельности (банкротстве). Принципиально эти отличия сводятся к тому, что регулирование несостоятельности кредитных организаций выведено законодателем из под контроля суда и передано Центральному банку [3].

Это стало возможным благодаря введению в практику так называемых мер по предупреждению банкротства. Они предшествуют конкурсному производству, проводятся Центральным банком и находятся вне судебной юрисдикции. Смысл подобных мер заключается в расширении власти Центрального банка в банковской системе.

Как мы видим, и в вопросах ликвидации банков законодатель настойчиво проводит идею самостоятельности банковского статуса. В результате сегодня банкротство банков практически перестало быть процессом в его истинном значении, а напоминает скорее административную процедуру прекращения работы советского хозоргана. Но, если такой порядок был применим в условиях, когда ликвидирующаяся организация и ее ликвидатор действовали в рамках одной формы собственности, то в условиях рыночной экономики это принципиально невозможна.

В нашей стране небанковские кредитные организации имеют ряд особенностей, среди которых, прежде всего, следует выделить их малочисленность и противоречивость законодательства в этой области. Так, небанковскими кредитными организациями у нас названы не все организаций, реально выполняющих подобные функции [37, с. 277].

Основой специального регулирования в этой области, кроме общих положений Закона о банках, является Приказ Банка России от 08.09.1997 N 02-390 (ред. от 01.12.2003) "О введении в действие Положения "О пруденциальном регулировании деятельности небанковских кредитных организаций, осуществляющих операции по расчетам, и организаций инкассации" [9] и Инструкция Банка России от 26 апреля 2006 г. № 129-И «О банковских операциях и других сделках расчетных небанковских кредитных организаций, обязательных нормативах расчетных небанковских кредитных организаций и особенностях осуществления Банком России надзора за их соблюдением» [12].

Небанковские кредитные организации (далее НКО) – это организации с правом на осуществление отдельных банковских операций. Деятельность НКО регулируется нормами, утвержденными Федеральным Законом № 395-1 «О банках и банковской деятельности» [2].

Форма собственности таких организаций четко не регламентируется, поэтому по факту она может быть любой. Работа НКО ведется в статусе юридического лица на основании лицензии, выдачей которой занимается Центральный Банк РФ.

Лицензия определяет специфику деятельности НКО. В ней строго регламентируются функции, которые могут выполняться конкретной коммерческой организацией.

В качестве примеров небанковских кредитных организаций можно выделить:

- брокерские компании;

- инвестиционные, пенсионные, благотворительные фонды;

- кредитные союзы;

- ломбарды;

- лизинговые и финансовые компании;

- кассы взаимопомощи.

Законодательная база, регулирующая финансовую деятельность, постоянно совершенствуется. В этой связи существенное влияние на работу НКО оказало принятие 26.06.2011 года Федерального Закона «О национальной платежной системе», а также последовавшие за ним поправки в законодательные акты РФ, в том числе и в Закон «О банках и банковской деятельности». Согласно этим изменениям в практику введено разделение сферы деятельности, а соответственно, и функций небанковских кредитных организаций.

Сегодня на российском рынке свою деятельность разворачивают следующие виды НКО.

Платежные НКО. В данную категорию попадают организации с правом осуществлять денежные переводы и иные финансовые операции, но без открытия клиентского счета.

Депозитно-кредитные НКО. Специфика деятельности НКО, входящих в данную категорию, состоит в возможности привлекать денежные средства клиентов — юридических лиц для размещения их во вклады, осуществлять безналичные операции с валютой, выдавать банковские гарантии.

Кредитная помощь с их стороны может предоставляться государственным и частным компаниям, крупным корпорациям, частным лицам. В перечне кредитных предложений таких компаний находятся крупные облигационные займы, ипотечные кредиты и потребительские ссуды. Финансирование также можно получить на условиях кредитной взаимопомощи.

Расчетные НКО. В рамках своей специализации они имеют право на обслуживание банковских счетов своих клиентов – юридических лиц и проведение по ним расчетных операций. В их компетенции находится инкассация документов и денежных средств, а также оказание услуг кассового обслуживания. Компании имеют право на проведение безналичных операций с валютой и операций с ценными бумагами.

Законом вводится ограничение на оказание целого перечня финансовых услуг, которые остаются привилегией только банков [46, с. 15]. В данном случае НКО запрещено в работе с физическими лицами:

- открывать текущие счета;

- обслуживать и осуществлять переводы средств;

- привлекать во вклады денежные средства.

Расчетные и платежные небанковские кредитные организации не могут заниматься выдачей кредитов и привлечением денежных средств на депозиты. В числе расчетных небанковских кредитных организаций выделяются организации, которые специализируются на инкассации (организации, ранее известные как небанковские кредитные организации инкассации) [42].

Расчетные НКО сейчас становятся не только операторами по переводу денежных средств и операторами по переводу электронных денежных средств, они выступают еще и операторами платежных систем, клиринговыми центрами, расчетными центрами, обслуживающими платежные системы, биржи, рынок ценных бумаг. Большим плюсом, делающим востребованными расчетные услуги, является скорость их проведения, которую обеспечивают операторы по переводу денежных средств, в том числе расчетные НКО.

Значительное количество действующих в настоящее время небанковских кредитных организаций раньше были банками, а затем преобразовались в расчетные НКО в связи с невозможностью обеспечения необходимого уровня минимального размера собственных средств (капитала). И если в 2009 - 2011 гг. для банков изменение статуса на небанковскую кредитную организацию было «спасательным кругом» в борьбе за выживание, то в 2012 - 2013 гг. стали рождаться новые НКО, целенаправленно развивающие свою деятельность на рынке платежных услуг.

Актуальность данного исследования и дальнейшее развитие российских небанковских кредитных организаций обусловлены также последними политическими событиями - отказом в сотрудничестве мировых платежных систем с некоторыми российскими банками. В связи с этим построение национальной системы платежных карт, расширение платежной инфраструктуры и совершенствование правового регулирования платежных операций (создание специального Кодекса платежных операций, который объединит разрозненную в настоящее время базу совершения платежей и расчетов в Российской Федерации) является важнейшим стратегическим направлением и задачей государственной важности.

2 Небанковские кредитные организации

2.1 Классификация небанковских кредитных организаций в отечественной и зарубежной практике

В совокупности банковских платежных агентов, определяющих национальную платежную систему, видное место отводится небанковским кредитным организациям, оказывающим платежные услуги в соответствии с российским законодательством.

Розничные платежи характеризуются широким спектром инструментов на различных этапах платежной цепочки. Небанковские организации, участвующие в розничных платежах, также отражают это разнообразие, поскольку участвуют в различных видах деятельности в различных областях.

Масштабы присутствия в платежных системах организаций, не являющихся банками, можно проиллюстрировать следующими данными. В Австралии, Бельгии, Бразилии, Канаде, КНР, Франции, Германии, Гонконге, Индии, Италии, Японии, Мексике, Нидерландах, России, Саудовской Аравии, Сингапуре, ЮАР, Южной Корее, Швеции, Швейцарии, Великобритании и США нефинансовые учреждения обрабатывают почти 300 млрд безналичных платежных операций в год, основной частью которых являются розничные платежи. Этот объем платежей в последнее время активно растет – более чем на 5% в год. Это означает, что в среднем каждый человек производит более 70 безналичных платежей в год. В некоторых из перечисленных странах эта величина может превышать 300 платежей на человека в год. По данным Банка России, в 2010–2017 гг. среднегодовой темп роста количества операций по кредитовым переводам, осуществленных российскими не банками, составил 18%, платежей с использованием карт, выпущенных в стране, – 46%, общего количества операций через терминалы, расположенные в стране, – 20%.

Приведенные данные демонстрируют не только важность розничных платежей для нормального функционирования экономики, но и позволяют предположить, что даже незначительные перебои в системе розничных платежей потенциально могут оказать значительное влияние на деловую активность и повседневную жизнь общества. Вместе с тем даже небольшое увеличение эффективности розничных платежей может принести немалые выгоды как для экономики, так и для общества в целом.

Участие небанковских организаций в розничных платежах обусловило тенденцию аутсорсинга платежей и технологических услуг, связанных с платежным сервисом; изменение платежных привычек клиентов, появление новых платежных услуг, инновации в способах оплаты и др. [43, с. 189].

В процессе предоставления небанковскими организациями услуг розничного платежного сервиса на различных этапах платежной цепочки могут возникнуть определенные последствия, вызванные некоторыми рисками. Причем эти последствия могут варьироваться в зависимости от типа небанковских организаций и от видов предоставляемых ими услуг.

Риски, связанные с деятельностью небанковских организаций в системе розничных платежей, принципиально не отличаются от рисков, исходящих от банков, особенно в тех случаях, когда они предоставляют тот же вид платежных услуг. Но даже если возникающие риски существенно не различаются между банками и небанковскими организациями, то, видимо, в области регулирования и принятия мер по их снижению различия необходимы. Поэтому у центральных банков и других органов возникает ряд вопросов относительно практики регулирования деятельности субъектов, не являющихся банками, в связи с растущим их присутствием на рынке платежных услуг [40].

В этих условиях научную и практическую значимость приобретает вопрос идентификации небанковских организаций. Анализ экономической литературы показал, что небанковские организации, действующие в России в качестве институтов финансового посредничества, до настоящего времени – явление малоизученное. Большинство работ последних лет, как показал анализ популярных в научном и банковском сообществе изданий, посвящено исследованиям институциональных особенностей современной банковской системы России, построения оптимальных моделей институциональной структуры банковского сектора в целях повышения ее эффективности и стабильности [17, 24, 26, 35], проблемам внедрения современных информационных технологий в инфраструктуру национальной платежной системы и др. Этой тематике посвящено немало работ в российских и зарубежных изданиях.

Как показало исследование, розничные платежные услуги имеют ряд характеристик, которые обусловили вхождение небанковских организаций в платежный сервис. Оплата услуг дает возможность небанковским юридическим лицам получать экономию от масштаба и объема, а также использовать широкие возможности для специализации [38, с. 62]. Выявлен ряд характеристик, с помощью которых деятельность небанковских организаций в системах розничных платежей может быть описана и проанализирована. Эти характеристики могут служить в качестве основы для классификации небанковских организаций, участвующих в проведении розничных платежей.

Небанковские организации могут быть дифференцированы в зависимости от вида платежного инструмента, от продукта, который они предлагают, от ИТ-поддержки. Некоторые небанковские организации предоставляют конечным пользователям платежных услуг, т.е. плательщикам и получателям (предприятия розничной торговли, нефинансовые корпорации или государственные образования и др.), в основном интерфейсные услуги, в то время как другие концентрируются на предоставлении так называемых фоновых услуг платежного сервиса [36].

В основу классификации небанковских организаций может быть положена также характеристика, основанная на отношениях между небанковскими учреждениями и банками. Некоторые небанковские учреждения предоставляют услуги банков на основе всевозможных договоров и соглашений (аутсорсинг, соглашение о сотрудничестве и др.). В других случаях банки и небанковские организации могут конкурировать друг с другом, или небанковская организация может сотрудничать с другими субъектами на некоторых этапах платежной цепи (например, для клиринга и расчетов по сделкам), конкурируя с другими небанковскими и банковскими организациями на определенных этапах (например, в предоставлении платежных услуг конечным пользователям). Конкуренция может быть более очевидной, когда небанковские организации предоставляют услуги, аналогичные тем, которые предлагаются банками, или менее очевидные, когда оплата услуг, поставляемых небанковскими организациями, не имеет аналогов в спектре услуг, предлагаемых банками. Даже в этом случае, несмотря та то, что новые услуги, как правило, являются близкими заменителями традиционных услуг, между ними может возникать некоторая степень конкуренции [45, с. 89].

Наконец, небанковские организации могут быть дифференцированы по статусу собственности. Некоторые из них могут находиться в собственности банка или группы банков, в то время как другие – не иметь с банками отношений в части собственности. Таков зарубежный опыт.

В российской практике небанковские кредитные организации разделены на разные типы. В частности, законодателем выделены:

- небанковские кредитные организации, имеющие право на осуществление переводов денежных средств без открытия счета и проведение связанных с ними иных банковских операций. Такие небанковские кредитные организации получили в документах Банка России и на практике наименование «платежные небанковские организации»;

- небанковские кредитные организации, имеющие право осуществлять отдельные банковские операции, сочетания которых установлены инструкцией Банка России, а именно предусмотрено две разновидности лицензий – так называемые расчетные небанковские кредитные организации (РНКО) и депозитно-кредитные небанковские кредитные организации (НДКО) [29, с. 243].

В ходе исследования выявлено, что в российской банковской системе преобладают небанковские кредитные организации расчетного типа – РНКО. Их общее число на 01.01.2014 составило 48, или 80% от общего количества небанковских организаций, а активы – 97% совокупных активов таких организаций.

Практически все восемь действующих в настоящее время платежных небанковских кредитных организаций (ООО НКО «Деньги.Мэйл.Ру», ООО НКО «Единая касса», ОАО НКО «Московский клиринговый центр», ООО НКО «Премиум», ООО НКО «ПэйПал ру», ООО НКО «ПэйЮ», ООО НКО «ЭПС», ООО НКО «Яндекс.Деньги») были созданы в 2012–2013 гг.

Что касается НДКО, то они представляют собой самую малочисленную группу небанковских кредитных организаций. В настоящее время в российском банковском секторе функционируют всего две таких организации – ООО НКО «Тор Кредит» и ОАО НКО «Зеленокумская», преобразованное в небанковскую кредитную организацию из банка в 2012 г. [23]. То есть НДКО по количеству – это всего лишь 3% от всех небанковских кредитных организаций, а по активам и капиталу соответственно 0,1 и 0,7%.

Анализ пруденциальных норм российского банковского сектора показал, что требования к минимальной ликвидности, к предельным величинам рисков, принимаемых небанковскими организациями, распространяются только на НДКО и РНКО и имеют отношение к платежным небанковским организациям [16, с. 17]. Причем нормативы текущей и долгосрочной ликвидности, использования капитала для приобретения акций (долей) других юридических лиц, нормативы ограничения на предоставление кредитов акционерам и руководителям установлены исключительно для НДКО, которых в настоящее время функционирует только две, в то время как для РНКО, представляющих подавляющее число небанковских организаций (80% – по количеству, 99,9% – по активам и 99,3% – по капиталу), отмеченные нормативы не указываются.

Оценка институциональных характеристик действующего в настоящее время сектора небанковских организаций, дает все основания для пересмотра классификации небанковских кредитных организаций в плане исключения их них НДКО, которые с учетом действующих требований должны обрести статус банковской кредитной организации, т.е. небанковские кредитные организации в России должны быть представлены только расчетными (РНКО) и платежными небанковскими организациями.

Как показал анализ, основным драйвером увеличения присутствия субъектов, не являющихся банками, в последнее время стал аутсорсинг, вызванный ростом конкуренции и появлением новых технологий. При этом главной мотивацией для аутсорсинга является экономия затрат. Небанковские организации могут иметь сравнительные преимущества в услугах конкретной серверной службы, потому что они могут специализироваться на предоставлении таких услуг [25, с. 49]. Эта специализация может привести к экономии средств из-за особого опыта, достигнутого небанковской организацией, или из-за предоставления услуги многим лицам (эффект масштаба). Например, предоставление платежных услуг, как правило, требует обработки информации в крупных ИТ-системах. А такие системы требуют больших инвестиций с фиксированной стоимостью, и как только инвестиции сделаны, оплата услуг может предлагаться по конкурентоспособным ценам, при этом стоимость обработки каждого дополнительного платежа в полной мере несет эффект масштаба.

Новые возможности для роста объемов розничных платежных услуг, предоставляемых небанковскими организациями, возникают в результате изменения платежных привычек и предпочтений заказчиков, появления новых потребностей в оплате. Примерами этих изменений являются переход от наличной оплаты к электронным платежам, а также рост популярности потребительских онлайни мобильных платежей [28, с. 56]. Некоторые из этих предпочтений связаны с денежными переводами работников, переводами социальных пособий, а также мерами по расширению доступа к финансовым услугам.

Инновации позволяют небанковским организациям обеспечивать доступ к новым сегментам рынка розничных платежей, удовлетворение новых потребностей в установленном сегменте или предоставление специализированных услуг другим провайдерам. Установлено, что около половины инноваций в сфере мобильных и интернет-платежей принадлежит совместно банкам и небанковским учреждениям, или организациям, не являющимися банками.

Рост электронной коммерции способствовал развитию новых механизмов интернет-платежей. Хотя банки расширили линейку продуктов и услуг на основе традиционных платежей через Интернет, в этом направлении большая часть инноваций пришла от небанковских организаций, в связи с чем банки вынуждены конкурировать с ними.

Социальные сети и онлайн-игры создали ряд новых платежных потребностей, используемых в ограниченном объеме. Традиционные продукты оплаты уже не могут эффективно удовлетворить эти платежные потребности, что привело к разработке новых продуктов, таких как Amazon Coin, Linden Dollar, Bitcoin (виртуальных валют).

Развитие виртуальных валют обусловлено увеличением использования Интернета и разработок в области криптографии, а также повышенной вычислительной мощностью, необходимой для проведения виртуальных платежей. Продукты Bitcoin и аналогичные им могут служить в качестве альтернативного средства обмена, способствующего развитию электронной коммерции. Виртуальные валюты, возможно, могут снизить операционные издержки и расширить глобальный охват для некоторых видов платежных операций. Однако распространение таких валют вызывает обеспокоенность, связанную с защитой прав потребителей и инвесторов, высоким потенциалом для отмывания денег и преступного их использования.

Меры, принятые в странах – членах Комитета по платежной и рыночной инфраструктуре в отношении виртуальных валют, можно классифицировать следующим образом:

- введение ограничений для регулируемых организаций, практикующих работу с виртуальными валютами;

- принятие законодательных/нормативных актов по отношению к биржевым площадкам, использующим виртуальные валюты;

- публикация отчетов для предостережения пользователей о рисках, связанных с виртуальными валютами и/или обзоров, разъясняющих позицию властей по отношению к виртуальным валютам;

- мониторинг и анализ ситуации на рынке виртуальных валют [30, с. 122].

Подводя итоги, необходимо отметить, что небанковские организации могут повышать эффективность системы розничных платежей за счет увеличения конкуренции, предоставления новых или улучшенных вариантов оплаты, предоставления платежных услуг тем слоям населения, которые ранее не имели к ним доступа. В то же время растущее участие небанковских организаций в платежах также может генерировать существенные риски в системе розничных платежей.

В связи с этим большое значение приобретают вопросы стандартизации и операционной совместимости отечественной системы надзора за небанковскими организациями для реагирования на происходящие изменения на современном рынке розничных платежей в условиях масштабного использования банковских инноваций. Чрезвычайно важными становятся соглашения между банками и небанковскими организациями по информированию об изменениях в собственных инструментах регулирования и надзора, достижению общих представлений о характере возникающих рисков при использовании новых, более сложных бизнестехнологий, устранению противоречий в подходах к регулированию [41, с. 11].

Предложенная классификация небанковских организаций задает лишь общие рамки и требует дальнейшей доработки, детализации и адаптации исходя из особенностей отечественного рынка платежных услуг. Представляется целесообразным рассмотреть возможность использования зарубежного опыта классификации и регулирования небанковских организаций в отношении аналогичных российских организаций.

2.2 Особенности регулирования небанковских кредитных организаций

В условиях нестабильности экономики России особое значение имеет стабильное функционирование финансовой системы страны. Регулятор, в лице Центрального Банка России, реализует механизмы денежно-кредитной политики, чтобы обеспечить укрепление и рост национальной экономики.

Небанковские финансовые посредники предоставляют клиентам более доступные источники ликвидности, что вызвано успешным внедрением новых финансовых технологий и инструментов. Современные небанковские кредитные организации (НКО) предоставляют как традиционные банковские услуги, так и другие: страхование, негосударственное пенсионное фондирование, лизинг, специфичные только для них операции с финансовыми инструментами. Становление и быстрый рост НКО привело к пониманию необходимости регулирования этой сферы финансового рынка [39].

Согласно Федеральному закону от 10.02.2002 «О Центральном банке Российской Федерации (Банке России)» к НКО относятся «профессиональные участники рынка ценных бумаг, страховые организации (за исключением страховых медицинских организаций), страховые брокеры, управляющие компании инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов, кредитные потребительские кооперативы, микрофинансовые организации, общества взаимного страхования, негосударственные пенсионные фонды, ломбарды» [5].

Регулирование деятельности НКО осуществляется на основе Федеральных законов и нормативных актов Банка России: положений, указаний и инструкций.

Государственная регистрация и лицензирование – важнейший этап регулирования. В учредительных документах отражается информация об организации: состав учредителей, виды деятельности, бизнес-план и другая [2]. Вторым инструментом регулирования деятельности для расчетных НКО являются, установленные Банком России обязательные нормативы: «норматив достаточности собственных средств (капитала) расчетных НКО; норматив соотношения суммы ликвидных активов сроком исполнения в ближайшие 30 календарных дней к сумме обязательств; максимальный размер риска на одного заемщика или группу связанных заемщиков; максимальная совокупная величина кредитов клиентам – участникам расчетов на завершение расчетов; норматив предоставления расчетными НКО от своего имени и за свой счет кредитов заемщикам, кроме клиентов – участников расчетов; совокупная величина риска по инсайдерам расчетных НКО; норматив использования собственных средств (капитала) расчетными НКО для приобретения акций (долей) других юридических лиц» [12].

Третьей мерой регулирования НКО выступает требование о формировании кредитными организациями резервов на возможные потери. Размер резервов рассчитывается на основе следующих элементов: остатки на балансовых счетах; контрактные стоимости условных обязательств кредитного характера, отражаемые на внебалансовых счетах; расчетные величины по срочным сделкам в соответствии; расчетные величины по прочим потерям за исключением требований (условных обязательств кредитного характера) со сходными характеристиками кредитного риск [2].

Следующей мерой регулирования деятельности НКО выступают правила оформления проведения банковских операций, бухгалтерского учета и отчетности, правила составления и представления бухгалтерской (финансовой) и статистической отчетности, а также другой информации, предусмотренной законодательством Российской Федерации.

Еще одной мерой регулирования является применение предупредительных и принудительных мер воздействия для НКО в случае выявления нарушений, несоблюдения законодательства, предоставления неполной или недостоверной информации/ отчетности [10].

Одним из направлений регулирования можно выделить надзор за НКО в целях противодействия легализации (отмыванию) доходов и финансированию терроризма (ПОД/ФТ).

Небанковская кредитная организация обязана до приема на обслуживание идентифицировать клиента, представителя клиента и выгодоприобретателя [7]. Для идентификации клиента, выгодоприобретателя, бенефициарного владельца НКО может использовать источники информации, формируемые органами исполнительной власти, а также иные законные источники информации. На каждого клиента заводится досье, в котором содержатся личные данные клиента или данные юридического лица, способные его идентифицировать.

Правила внутреннего контроля – комплексный документ, регулирующий организацию и функционирование системы ПОД/ФТ в НКО, содержит описание совокупности мер, предпринимаемых НКО в целях ПОД/ФТ [8].

Работники НКО обязаны проходить повышение квалификации в целях ПОД/ФТ. В организациях проводятся: вводный инструктаж, целевой инструктаж, повышение квалификации. НКО сами разрабатывают программу подготовки и обучения по ПОД/ФТ [13].

Если при реализации правил внутреннего контроля были выявлены операции, подлежащие внутреннему контролю, физические лица или организации, совершающие сомнительные операции, то работниками НКО должны быть предприняты меры по замораживанию (блокированию) денежных средств или другого имущества. Информация о таких операциях должна быть направлена в уполномоченный орган не позднее трех дней, следующих за днем выявления соответствующей операции [12].

В настоящее время правовое регулирования финансовых рынков становится все жестче в отношении всех кредитных учреждений. Такое положение можно объяснить тем, что основными факторами финансовой политики страны являются устойчивость финансовой системы и защита прав вкладчиков. При этом здесь вполне можно достигнуть баланса интересов.

Отдельно следует описать вопросы правоспособности небанковских кредитных организаций. Допускается создание таких организаций с различным объемом их правоспособности, поэтому в рассматриваемой области не предлагаются какие-либо резкие изменения, но необходимо расширение возможностей НБКО.

Имеющиеся на сегодняшний день формы не могут удовлетворить потребности рынка. В настоящее время большинство небанковских кредитных организаций ведут свою деятельность только в области расчетов. Однако нужно разработать действенный механизм их деятельности, например, в сфере ипотеки. Такой институт в России сейчас отсутствует, а потому для создания такого механизма следует использовать опыт зарубежных стран в рассматриваемой области.

Поэтому для развития ипотечного рынка России необходимо расширить состав его участников, включив в него НБКО, сформировать новые небанковские финансовые институты, которые должны обладать рядом конкурентных преимуществ перед ипотечными кредитными программами коммерческих банков.

При этом всем развитие НКО на рынке ипотечного кредитования в нашей стране и их адаптация на этом рынке предполагает увеличение объемов данных услуг, а также реализацию качества их развития. При этом следует учитывать, что процентные ставки по ипотечным кредитам в России намного выше, чем в зарубежных государствах. В России ставка по ипотеке превышает 10% годовых. Поэтому сумма ежемесячной оплаты по ипотечному кредиту в России в разы выше, чем в иностранных государствах, в особенности, если ипотека была взята на долгий срок.

Опыт развития ипотечного кредитования в других странах говорит о том, что необходимо развивать многообразные институты, которые в процессе конкуренции смогут обеспечить понижение процентных ставок по ипотечным кредитам. Поэтому развитие небанковских кредитных организаций может помочь включить значительные резервы источников средств для ипотеки жилья. В развитых государствах такой рост обеспечивался за счет организации финансовых объединений различных форматов и за счет предлагаемых ими продуктов ипотечного кредитования. Косвенный эффект составляет увеличение доступности жилищного кредитования для лиц, относящихся к старшим возрастным группам.

Поэтому можно предложить ввести категорию ипотечных небанковских кредитных организаций. Такое общество может выступать как институциональный ипотечный посредник. Все это поможет понизить ограничения, связанные с финансовым состоянием и платежеспособностью участников такой организации. Кроме того, указанное мероприятие будет способствовать развитию альтернативных сегментов развития рынка и насыщению финансово-кредитной системы страны новыми ресурсами за счет создания небанковских кредитно-ипотечных институтов.

Таким образом, представляется необходимым активно использовать потенциал небанковских кредитных организаций, особенно в сфере ипотечного кредитования, что позволит развить и банковскую систему, и обеспечить потребителя кредитными продуктами на доступных условиях.

Таким образом, регулирование деятельности НКО происходит по 6 направлениям: государственная регистрация и лицензирование, установление размера обязательных нормативов, формирование резервов на возможные потери, оформление бухгалтерской (финансовой) отчетности, меры воздействия в случаях нарушения законодательства, противодействие легализации (отмыванию) доходов, полученных преступным путем и финансированию терроризма.

Заключение

В ходе проведенного исследования были сделаны следующие выводы:

Сложившаяся в России банковская система является двухуровневой и в соответствии с прямым указанием Федерального закона «О банках и банковской деятельности» включает Банк России, кредитные организации, филиалы и представительства иностранных банков. В научной литературе сформировалось мнение, что этот перечень неполон, что это банковская система в узком смысле. Банковскую систему России в широком смысле составляют: Центральный банк РФ, кредитные организации-резиденты, филиалы и представительства иностранных банков, союзы и ассоциации кредитных организаций резидентов, банковские группы, банковская инфраструктура, банковский рынок. Банк России уполномочен государством регулировать систему в целом, управлять ею, поэтому он составляет верхний уровень банковской системы.

Центральный банк РФ (Банк России) является центральным звеном банковской системы и обладает полномочиями по управлению ею. Для достижения этого Банк России наделяется широкими полномочиями, в частности, правом и обязанностью осуществлять надзорные функции и применять к кредитным организациям меры ответственности за нарушения, выявленные в их деятельности.

В соответствии с Законом о банках кредитная организация – это юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) Банка России имеет право осуществлять банковские операции, предусмотренные указанным Законом.

В зависимости от объема осуществляемых операций, состава участников (акционеров), других факторов кредитные организации классифицируются. Прежде всего, следует выделить банки и небанковские кредитные организации.

Банк – это кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц.

Вторым видом кредитных организаций, предусмотренным банковским законодательством, являются небанковские кредитные организации. Небанковская кредитная организация – это кредитная организация, имеющая право осуществлять отдельные банковские операции, предусмотренные Законом о банках. Допустимые сочетания банковских операций для небанковских кредитных организаций устанавливаются Банком России.

В нашей стране небанковские кредитные организации имеют ряд особенностей. Форма собственности таких организаций четко не регламентируется, поэтому по факту она может быть любой. Работа НКО ведется в статусе юридического лица на основании лицензии, выдачей которой занимается Центральный Банк РФ. Лицензия определяет специфику деятельности НКО. В ней строго регламентируются функции, которые могут выполняться конкретной коммерческой организацией.

Законом вводится ограничение на оказание целого перечня финансовых услуг, которые остаются привилегией только банков. В данном случае НКО запрещено в работе с физическими лицами: открывать текущие счета, обслуживать и осуществлять переводы средств, привлекать во вклады денежные средства. Расчетные и платежные небанковские кредитные организации не могут заниматься выдачей кредитов и привлечением денежных средств на депозиты. В числе расчетных небанковских кредитных организаций выделяются организации, которые специализируются на инкассации.

В зарубежной практике небанковские организации могут быть дифференцированы в зависимости от вида платежного инструмента, от продукта, который они предлагают, от ИТ-поддержки. В основу классификации небанковских организаций может быть положена также характеристика, основанная на отношениях между небанковскими учреждениями и банками. Наконец, небанковские организации могут быть дифференцированы по статусу собственности.

В российской практике небанковские кредитные организации разделены на разные типы. Сегодня на российском рынке свою деятельность разворачивают следующие виды НКО: платежные НКО, депозитно-кредитные НКО, расчетные НКО.

Небанковские организации могут повышать эффективность системы розничных платежей за счет увеличения конкуренции, предоставления новых или улучшенных вариантов оплаты, предоставления платежных услуг тем слоям населения, которые ранее не имели к ним доступа. В то же время растущее участие небанковских организаций в платежах также может генерировать существенные риски в системе розничных платежей.

В условиях нестабильности экономики России особое значение имеет стабильное функционирование финансовой системы страны. Регулятор, в лице Центрального Банка России, реализует механизмы денежно-кредитной политики, чтобы обеспечить укрепление и рост национальной экономики.

Небанковские финансовые посредники предоставляют клиентам более доступные источники ликвидности, что вызвано успешным внедрением новых финансовых технологий и инструментов. Современные небанковские кредитные организации предоставляют как традиционные банковские услуги, так и другие: страхование, негосударственное пенсионное фондирование, лизинг, специфичные только для них операции с финансовыми инструментами. Становление и быстрый рост НКО привело к пониманию необходимости регулирования этой сферы финансового.

Государственная регистрация и лицензирование – важнейший этап регулирования, которая происходит по 6 направлениям: государственная регистрация и лицензирование, установление размера обязательных нормативов, формирование резервов на возможные потери, оформление бухгалтерской (финансовой) отчетности, меры воздействия в случаях нарушения законодательства, противодействие легализации (отмыванию) доходов, полученных преступным путем и финансированию терроризма.

Библиография

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 N 51-ФЗ (ред. от 31.01.2016) // «Собрание законодательства РФ», 05.12.1994, N 32, ст. 3301.

- Федеральный закон от 02.12.1990 N 395-1 (ред. от 29.12.2015) «О банках и банковской деятельности» (с изм. и доп., вступ. в силу с 09.02.2016) // «Собрание законодательства РФ», 05.02.1996, N 6, ст. 492.

- Федеральный закон от 26.10.2002 N 127-ФЗ (ред. от 29.12.2015) «О несостоятельности (банкротстве)» (с изм. и доп., вступ. в силу с 01.01.2016) // «Собрание законодательства РФ», 28.10.2002, N 43, ст. 4190.

- Федеральный закон от 23.12.2003 N 177-ФЗ (ред. от 28.11.2018) "О страховании вкладов в банках Российской Федерации" (с изм. и доп., вступ. в силу с 01.01.2019) // Российская газета. - N 261. - 27.12.2003.

- Федеральный закон от 10.07.2002 N 86-ФЗ (ред. от 02.08.2019) "О Центральном банке Российской Федерации (Банке России)" (с изм. и доп., вступ. в силу с 06.08.2019) // Парламентская газета. - N 131-132. - 13.07.2002.

- "Временное Положение о клиринговом учреждении", "Временное Положение о порядке выдачи лицензий клиринговым учреждениям" (утв. Банком России 10.02.1993) (утратил силу) // Доступ из СПС КонсультантПлюс.

- Положение об идентификации некредитными финансовыми организациями клиентов, представителей клиента, выгодоприобретателей, бенефициарных владельцев в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма (утв. Банком России 12.12.2014 N 444-П) (ред. от 18.08.2016) (Зарегистрировано в Минюсте России 20.01.2015 N 35594) // Вестник Банка России. - N 14. - 18.02.2015.

- Положение о требованиях к правилам внутреннего контроля некредитных финансовых организаций в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма (утв. Банком России 15.12.2014 N 445-П) (ред. от 27.02.2019) (Зарегистрировано в Минюсте России 09.02.2015 N 35933) // Вестник Банка России. - N 14. - 18.02.2015.

- Приказ Банка России от 08.09.1997 N 02-390 (ред. от 01.12.2003) "О введении в действие Положения "О пруденциальном регулировании деятельности небанковских кредитных организаций, осуществляющих операции по расчетам, и организаций инкассации" (вместе с Положением от 08.09.1997 N 516) (утратил силу) // Вестник Банка России. - N 59. - 16.09.1997.

- Письмо Банка России от 17.05.2006 N 69-Т "О применении к кредитным организациям мер воздействия за нарушение требований Федерального закона "О кредитных историях" // Доступ из СПС КонсультантПлюс.

- Указание Банка России от 22.05.2006 N 1685-У "Об упорядочении актов Банка России" // Вестник Банка России. - N 32. - 31.05.2006.

- Инструкция Банка России от 26.04.2006 N 129-И (ред. от 25.11.2014) "О банковских операциях и других сделках расчетных небанковских кредитных организаций, обязательных нормативах расчетных небанковских кредитных организаций и особенностях осуществления Банком России надзора за их соблюдением" (Зарегистрировано в Минюсте России 19.05.2006 N 7861) // Вестник Банка России. - N 32. - 31.05.2006.

- Указание Банка России от 05.12.2014 N 3471-У "О требованиях к подготовке и обучению кадров в некредитных финансовых организациях (Зарегистрировано в Минюсте России 04.02.2015 N 35865) // Вестник Банка России. - N 14. - 18.02.2015.

- Инструкция Банка России от 02.04.2010 N 135-И (ред. от 05.10.2018) "О порядке принятия Банком России решения о государственной регистрации кредитных организаций и выдаче лицензий на осуществление банковских операций" (Зарегистрировано в Минюсте России 22.04.2010 N 16965) // Вестник Банка России. - N 23. - 30.04.2010.

- Указание Банка России от 17.10.2018 N 4937-У "О порядке представления некредитными финансовыми организациями в уполномоченный орган сведений и информации в соответствии со статьями 7, 7.5 Федерального закона "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма" (Зарегистрировано в Минюсте России 16.01.2019 N 53369) // Официальный сайт Банка России http://www.cbr.ru/. - 21.01.2019.

- Андреева О. В., Файзрахманова Г. Р. Экономическое значение небанковских кредитных организаций в банковской системе России // Новая наука: Современное состояние и пути развития. - 2017. - Т. 1. - № 3. - С. 17-22.

- Афанасьева О.Н. Институциональные особенности современной банковской системы России // Банковское дело. - 2014. - № 8. - С. 22–27.

- Балабанов И. Т. Банки и банковское дело : учеб.пособие / И. Т. Балабанов. – СПб.: Питер, 2013. – 256 с.

- Баламирзоев Н. Л. Кредитные кооперативы и микрофинансовые организации: сходства и различия // Инновационная наука. - 2016. - № 3-1. - С. 27-29.

- Банки наращивают просрочку и резервы. – Режим доступа: http://www..saminvestor.ru/news/a.3 105.html.

- Голубев С.А. Правовое регулирование государственного управления банковской системой в Российской Федерации и в зарубежных странах (Сравнительно правовой анализ). Дис. ... докт. юрид. наук: 12.00.14 / Голубев С.А. - М., 2004. - 356 c.

- Жуков Е. Ф. Банки и небанковские кредитные организации и их операции: учебник /Е. Ф. Жуков. – М.: Вузовский учебник, 2014. – 491 с.

- Заернюк В.М., Назарова З.М., Ястребинский М.А. Роль небанковских организаций в системе институционального устройства рынка банковских услуг // Финансовая аналитика: проблемы и решения. - 2014. - № 36. - С. 2–10.

- Звонова Е.А. Повышение роли банковско-кредитной системы в финансировании индустриального возрождения России // Вестник экономической интеграции. - 2014. - № 3. - С. 42–48.

- Криворучко С.В., Якупова Л.В. Конкуренция и сотрудничество в розничных платежных системах // Деньги и кредит. - 2013. - № 6. - С. 49–54.

- Лаврушин О. И. Деньги, кредит, банки : учебник / О. И. Лаврушин. –М.: Финансы и статистика, 2013.– 464 с.

- Ларина Л. И. Перспективы создания единого регулятора финансового рынка // Деньги и кредит. - 2012. - № 10.

- Лахно Ю.В. Инновационные решения в структуре национальной платежной системы // Банковское дело. - 2014. - № 8. - С. 56–58.

- Лузина Я. А. Проблемы функционирования небанковских кредитных организаций // Институциональные и инфраструктурные аспекты развития различных экономических систем: сборник статей Международной научно-практической конференции: в 2-х частях. - Уфа: Аэтерна, 2017. - С. 243-245.

- Мадыгина О.А. О небанковских кредитных организациях за рубежом // Проблемы правоохранительной деятельности и образования. - Белгород: БелЮИ МВД России, 2005. - С. 122–124.

- Михайленко М. Н. Финансовые рынки и институты: учебник и практикум / под ред. А. Н. Жилкиной. - Москва: Издательство Юрайт, 2014. — 303 с.

- Олейник О.М. Основы банковского права: Курс лекций. - М.: Юристъ, 1997. - 424 c.

- Осколкова Н. А. Роль небанковских кредитных организаций в банковской системе России // Актуальные вопросы права, экономики и управления: сборник статей VI Международной научно-практической конференции / под общей ред. Г. Ю. Гуляева. - Пенза: Наука и Просвещение, 2017. - С. 11-14.

- Павлодский Е. А. Центральный банк. Особенности правового статуса // Право и экономика. - 2011. - № 6.

- Петрова Т.И. Оптимальная модель институциональной структуры банковского сектора России // Банковское дело. - 2013. - № 8. - С. 62–67.

- Платежные и расчетные системы: анализ и статистика. – Режим доступа: http://kurscbr.ru/publ/ ?PrtID=prs&code=61.

- Прамузова К. С., Раздроков Е. Н. Современное состояние небанковских кредитных организаций в России // NOVAINFO.RU. - 2016. - № 56. - С. 277-279.

- Раздолькин М.В. Понятие и виды небанковских кредитных организаций в Российской Федерации // Сравнительное право и проблемы частноправового регулирования. - М.: РУДН. 2002. - С. 62–66.

- Репина Е.Г. Качественные изменения: государственное регулирование и точки роста // Региональное развитие: электронный научно-практический журнал. – 2015. – № 8 (12).

- Тарасенко О. А. Небанковские кредитные организации: современное состояние и перспективы развития // Предпринимательское право. - 2012. - № 3.

- Усоскин В.М. Розничные платежи в современной экономике // Деньги и кредит. - 2013. - № 7. - С. 10–18.