Банки развития и особенности их деятельности в России («Внешэкономбанк»)

Содержание:

ВВЕДЕНИЕ

Усиление конкурентоспособности российской экономики и повышение в ее структуре удельного веса наукоемких отраслей – важнейший общенациональный приоритет развития России. Необходимое условие достижения этой цели – поддержание высокой динамики инвестиционного процесса. Несмотря на то, что последние несколько лет стали для российского банковского сектора периодом интенсивного подъема, его масштабы и возможности не могут обеспечить реализацию потребностей в структурном преобразовании экономики и наиболее полно раскрыть ее научно-технический и человеческий потенциал. Круг компаний, имеющих возможность на регулярной основе использовать банковские кредиты и облигационные займы, все еще узок. Объемы и условия кредитования экономики российскими банками не удовлетворяют потребности агентов рынка и населения.

Несмотря на то, что государство оказывает российскому банку развития свою поддержку, оно не может вмешиваться в его внутренние решения, которые принимаются, как правило, в соответствии с критериями ведения банковского дела. Подобная независимость необходима для защиты банка от давления со стороны основного акционера и от нежелательной бюрократизации. В ряде стран вмешательство государства в деятельность банка развития ограничивается законодательно.

Освобождение банка развития от налогообложения характерно для развитых стран (Германия, Канада, Япония, Финляндия), где действуют крупнейшие институты развития, эффективность деятельности которых проверена: они достигли заданных стратегических параметров развития. Банки развития развивающихся стран (Восточная Европа, Китай, Казахстан и т.д.) в большинстве своем имеют ряд отклонений от традиционных канонов деятельности институтов развития, в том числе в налогообложении. И это вполне логично, поскольку деятельность таких банков не исключает коммерческую составляющую, а значит, вполне обоснованно подлежит налогообложению. Такие банки развития представляют собой, по сути, специализированные государственные структуры, входящие в банковскую систему и обладающие при этом рядом привилегий. При этом вся прибыль банков развития направляется на капитализацию.

Цель исследования – рассмотреть особенности функционирования банков развития в России.

Объект исследования – банк развития.

Предмет исследования – банки развития и особенности их деятельности в России.

Задачи исследования:

1. Рассмотреть теоретические аспекты деятельности банков развития;

2. Представить характеристику государственной корпорации «Банк развития и внешнеэкономической деятельности («Внешэкономбанк»)»;

3. Выявить особенности деятельности «Внешэкономбанка»;

4. исследовать проблемы участия российского банка развития в инвестиционном процессе.

Структура работы. Работа состоит из введения, основной части, включающей две главы, заключения и списка литературы.

Глава 1. Теоретические аспекты деятельности банков развития

1.1 Понятие банка развития: сущность и характерные черты

Банком развития называется государственный или частный банк (корпорация), занимающийся инвестициями в экономику, долгосрочным кредитованием крупных проектов. Банк не принимает депозитов от физических и юридических лиц, не осуществляет расчетных и платежных операций, не предоставляет краткосрочных ссуд.

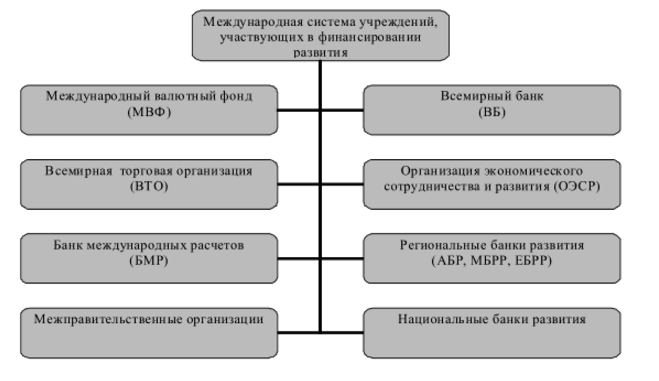

Рисунок 1.1. Международная система учреждений, участвующих в финансировании развития [4]

Существующая структура системы финансовой поддержки на международном, региональном и национальном уровнях – рис. 1.2.

Рисунок 1.2. Структура системы финансовых учреждений развития [4]

В большинстве стран мира (среди которых не только страны ЕС, но и Китай, Казахстан) национальные институты развития играют важную роль в обеспечении темпа и динамики роста экономики, а в период кризиса играют стабилизирующую роль.

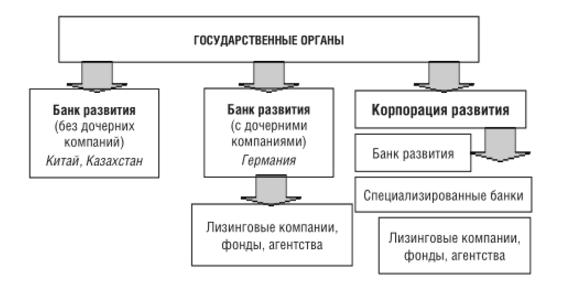

Рисунок 2.3. Национальные институты развития [4]

Банки развития – это специализированные инвестиционно-кредитные институты, организованные в форме госкорпорации или на базе частно-государственного партнерства. От других типов банков их отличает высокая степень капитализации, что позволяет им выполнять масштабные задачи, направленные на решение структурных экономических проблем.

Получение прибыли не является основной целью деятельности банков развития, так как чаще всего они создаются для восстановления, реструктуризации, модернизации и инновационного обновления экономики.

Основные функции банков развития:

- аккумуляция финансовых ресурсов для реализации государственной инвестиционной политики;

- кредитно-инвестиционная поддержка значимых для экономики и населения проектов, финансирование компаний, работающих в сфере нанотехнологий и венчурных инвестиций;

- экспортное финансирование, рефинансирование и выкуп средне- и долгосрочных кредитов коммерческих банков малому и среднему бизнесу;

- предоставление гарантий и поручительств, содействие развитию и укреплению банковской системы страны путем инвестирования средств в капитал малых и средних банков (с возможной последующей продажей этой доли другим инвесторам);

- экспертиза инвестиционных проектов и консультирование по вопросам проектного финансирования;

- размещение промышленных государственных займов и открытие гарантированных правительством депозитов для предоставления банками субординированных кредитов на цели инвестиционного кредитования;

- эмиссия собственных долгосрочных обязательств, как на внутреннем, так и на внешнем финансовых рынках и т. д [14].

Анализируя особенности функционирования зарубежных банков развития можно сказать, что во всех этих банках есть четкая сфокусированная стратегия развития, поддержанная правительствами стран.

Располагая крупными средствами, исчисляемыми миллиардами долларов, банки могут эффективно функционировать и вносить существенный вклад в обеспечение прироста ВВП своих стран и темпы их развития. Поскольку, контрольный пакет акций банков развития, в том числе и в России (Внешэкономбанк), принадлежит государству, основной целью и задачей банков развития является задача обеспечения реализации социально-значимых проектов.

Существенным условием эффективности деятельности банков является наличие у них развитых международных и региональных связей.

При построении системы институтов развития в России необходимо учитывать полезный опыт других стран, в которых подобные структуры давно и эффективно взаимодействуют с государством и бизнесом, оказывая положительное влияние на экономику стран.

На основании опыта Германии, в России разработан федеральный закон о банке развития, который устанавливает принципы организации, цели создания и деятельности, реорганизации и ликвидации государственной корпорации «Банк развития и внешнеэкономической деятельности (Внешэкономбанк)» [12].

Банк развития действует в целях обеспечения повышения конкурентоспособности экономики РФ, ее диверсификации, стимулирования инвестиционной деятельности, оказывает поддержку экспорта российских конкурентоспособных товаров, а также поддержку малому и среднему бизнесу. Внешэкономбанк успешно осуществляет на коммерческой основе гарантийную поддержку российского промышленного экспорта в такие страны, как Ливия, Иран, Сирия, Алжир, Мексика, Венесуэла, Узбекистан и другие.

1.2 Банки развития как важнейший институт реализации государственной инвестиционной политики

Государственная инвестиционная политика определяет темпы и динамику развития экономики страны, ее конкурентоспособность.

По активности роста инвестиционного рынка Россия находится на одном из первых мест в мире и по инвестиционному объему входит в первую десятку европейских стран, занимая 7-е место. Чистый приток иностранных инвестиций в экономику России в первом полугодии 2016 составил $11 млрд., прямые иностранные инвестиции – $14,1 млрд [12].

Государственная инвестиционная политика – это комплекс мер регулирующего и стимулирующего характера по обеспечению необходимых экономике объемов и структуры инвестиций [4].

Опыт зарубежных стран и России показывает, что инвестиционная политика, инвестиционные приоритеты коммерческих банков в большинстве случаев не совпадают с приоритетами государственной инвестиционной политики. Качество и структура ресурсной базы большинства коммерческих банков не позволяет им участвовать в финансировании крупных долгосрочных проектов, имеющих общегосударственное значение и не обладающих высокой коммерческой привлекательностью.

Изменение отраслевой структуры инвестиций в российской экономике возможно только за счет комплекса мер, апробированных международной практикой и предусматривающих, в частности, создание эффективной системы специальных финансовых институтов развития (банки, фонды), обеспечивающих государственную поддержку приоритетных инвестиционных проектов [16].

Международная система учреждений, участвующих в финансировании развития, включает: МВФ – Международный валютный фонд, ВБ – Всемирный банк, ВТО – Всемирная торговая организация, ОЭСР – организация экономического сотрудничества и развития, БМР – банк международных расчетов, а также региональные банки развития.

Такие банки, как Африканский банк развития, Международный банк реконструкции и развития (МБРР), Европейский банк реконструкции и развития (ЕБРР) аккредитованы при Генеральной ассамблее ООН в качестве межправительственных организаций. Практически в каждой стране существуют свои национальные банки развития, обеспечивающие реализацию приоритетных программ развития стран.

В России бюджетное финансирование или господдержку важнейших проектов (включая ФАИП, ЦКП, национальные проекты) осуществляют: Инвестиционный фонд РФ, ОАО «Российский банк развития», Агентство по управлению СЭЗ, Фонд содействия развитию малых форм предприятий в научно-технической сфере, не говоря уже о Сбербанке РФ, ВТБ, также активно участвующих в финансировании общенациональных проектов и программ. У каждой организации свой регламент сбора заявок от инициаторов проектов, свой регламент экспертизы проектов и принятия решения об участии в их финансировании, зачастую даже свои методики оценки эффективности проектов. В этих условиях очень сложно обеспечить надлежащий контроль использования предоставленного финансирования, создается благоприятная среда для коррупции и бесконтрольного использования бюджетных средств [2].

Работу с приоритетными проектами (включая процедуру рассмотрения проектов, организацию их финансирования и мониторинга) следует сконцентрировать в одной госорганизации, которая должна:

- проводить экспертизу проектов, претендующих (в соответствии с установленными приоритетами) на получение государственной финансовой поддержки;

- организовывать финансирование проекта (т.е. обосновать наиболее рациональную схему финансирования, применяемые инструменты и методы, источники и участвующие в финансировании наряду с государством коммерческие финансовые институты);

- принять решение о формах и степени участия государства в финансировании проекта и формах частно-государственного партнерства;

- обеспечить сопровождение проекта и согласование взаимодействия всех участников финансирования проекта;

- осуществлять финансовый мониторинг проекта и возврат заемных средств [9].

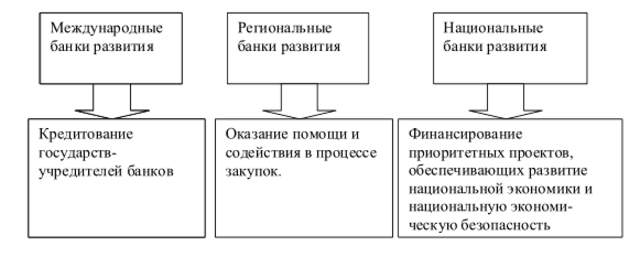

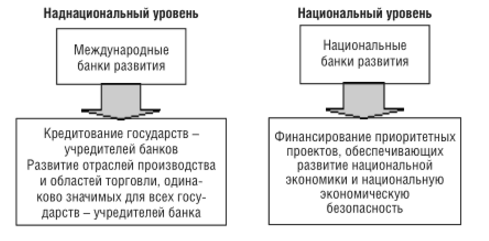

В большинстве стран такие функции выполняют специализированные кредитно-финансовые институты – так называемые национальные банки (корпорации) развития, сферой деятельности которых является мультипликация государственных инвестиционных ресурсов и их направление в приоритетные отрасли развития экономики, обеспечивающие национальное экономическое развитие и экономическую безопасность (рис. 2.4).

Рисунок 2.4. Банки и корпорации в мире [4]

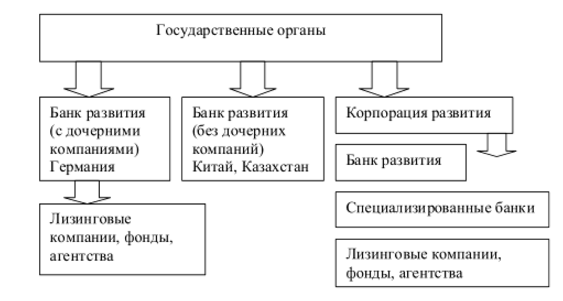

Банк (корпорация) развития – это государственный или частный банк (корпорация), занимающийся инвестициями в экономику, долгосрочным кредитованием крупных проектов. Банк не принимает депозитов от физических и юридических лиц, не осуществляет расчетных и платежных операций, не предоставляет краткосрочных ссуд. Варианты национальных институтов развития представлены на рис. 2.5.

Рисунок 2.5. Варианты национальных институтов развития [4]

Подобные государственные институты играют важную роль в обеспечении роста экономики большинства успешно развивающихся в настоящее время стран мира, например: Государственный банк развития Германии (KfW), Французское агентство развития (ADF), Японский банк развития (DBJ), Институт государственного кредитования Испании (ICO), Китайский банк развития (CDB), Банк развития промышленности Индии (IDBI), Национальный банк экономического и социального развития Бразилии (BDNES).

В ряде стран статус подобных организаций закреплен законодательно. Им сопутствует особый механизм регулирования операций, осуществления контроля за их деятельностью. Банки развития в других странах – это обычно большие государственно-финансовые институты, занимающие в банковских рейтингах первые позиции. Существуют и межнациональные, межгосударственные банки развития (EBRD, и др.) [10].

В развитых странах со стабильной экономикой (Германия, Франция, Испания, Япония и др.) банки развития финансируют проекты социального характера, экологические, все проекты, связанные с внедрением новейших технологий. В странах с быстро развивающейся экономикой (Китай, Индия, Казахстан, Бразилия) банки развития кредитуют конкретные отрасли национальной экономики, которые способствуют росту конкурентоспособности промышленности и ускоренному развитию экономики.

При построении системы институтов развития в нашей стране, реформировании Российского банка развития необходимо учитывать опыт деятельности зарубежных банков развития, их взаимодействие с государством и бизнесом и влияние на экономику стран.

В заключение необходимо отметить, что при разработке концепции реформирования Российского банка развития и создании системы финансовых институтов развития в РФ должны быть учтены, прежде всего, такие факторы, как наличие четко сформулированной и количественно измеримой стратегической цели, отражающей интересы государственной инвестиционной политики; ресурсное обеспечение возможностей ее достижения; внедрение современных методов реализации эффективного стратегического управления; фокусирование деятельности отдельных институтов развития на финансировании приоритетных проектов.

1.3 Принципы функционирования и основные направления деятельности многосторонних банков развития

В эпоху глобализации многосторонние банки развития выступают, как финансово-кредитные институты, являющиеся результатом объединения интересов, целей и экономических ресурсов различных государств и регионов мира, так и значимыми авторами глобальной финансово-экономической системы. Их деятельность способствует стабильному функционированию экономик целого ряда стран, закладывает основы дальнейшего роста, экономического развития и конвергенции государств.

В основе функционирования многосторонних банков развития лежат принципы инициативности, взаимопомощи и ответственности, которые помогают сформировать среду глобального партнерства [4].

Многосторонние банки развития представляют собой особые специализированные инвестиционные финансово-кредитные институты, которые, хотя и не являются полными антиподами коммерческих банков, но принципиально отличаются от них.

Специфика многосторонних банков развития приобретает выраженный характер в таких важных вопросах как принципы создания и организации деятельности, которые, по мнению автора, можно определить следующим образом:

а) Строгое определение стратегических целей (миссии)развития и направлений их деятельности. Стратегические цели каждого многостороннего банка развития и направления его деятельности, включая направления и способы использования средств, подлежат закреплению на уровне нормативных актов, регламентирующих деятельность банка, или их уставных документов.

Исходным пунктом процесса стратегического планирования всех без исключения многосторонних банков развития является

внятно сформулированная миссия и вытекающая из нее основная стратегическая цель, которые, как правило, отражаются уже в учредительных документах банка. При этом многосторонние банки развития, в отличие от коммерческих банков, действуют на основе не одного, а целого ряда взаимосвязанных стратегических документов, которые выстроены по определенной иерархии и направлениям [16].

Поскольку деятельность многосторонних банков развития охватывает ряд стран, относящихся к разным регионам, каждый из которых имеет свою специфику развития, банки практикуют разработку страновых стратегий. При этом банк либо проводит маркетинговые исследования стран-участниц, либо, например, Всемирный банк, предоставляет странам-участницам самостоятельно определить круг актуальных вопросов, требующих содействия банка развития, который, в свою очередь, на их основе и с учетом своих стратегических целей и задач разрабатывает стратегию содействия отдельно взятой стране.

б) Обязательное определение критериев и процедур отбора проектов для финансирования. Принятие решений о выборе проектов, обеспечено четкой формализацией критериев отбора проектов и процедурой такого отбора. Эти вопросы могут решаться высшим коллегиальным органом института развития (советом директоров), если они не определены на уровне нормативного акта.

в) Проектный подход и ориентация на результат при предоставлении финансирования. Значительная часть проектов, претендующих на финансовую поддержку многосторонних банков развития, имеет долгосрочный или среднесрочный характер. Для предотвращения неэффективного использования средств такие проекты зачастую структурируются на несколько этапов, по итогам результатов которых осуществляется поэтапное финансирование проекта. Применение проектного подхода также обеспечивает текущую оценку эффективности осуществленного финансирования – в отношении как промежуточных, так и окончательных результатов.

г) Самоокупаемость без максимизации рентабельности. Максимизация прибыли не является целью деятельности многосторонних банков развития, однако их деятельность, как правило, должна быть окупаемой. Плановая убыточность банков может привести, с одной стороны, к неэффективному использованию располагаемых финансовых ресурсов, а с другой – к искажению рыночной среды.

д) Эффективный менеджмент. В силу сложности и масштабности задач, решаемых многосторонними банками развития, а также общественной значимости их деятельности, система их управления должна формироваться с учетом лучшей международной практики корпоративного управления. Важно обеспечить на систематической основе привлечение для постоянной работы в банках развития профессионалов высокой квалификации в своих областях. При этом требуется обеспечить необходимую гибкость системы управления для исключения пассивности менеджмента в принятии оперативных решений, но при этом, не создав условий для повышения рисков коррупции и исключения возможностей оценки эффективности работы менеджмента [7].

Требуется обеспечить и формирование механизмов обратной связи между институтами развития и их участниками. Состав советов директоров многосторонних банков развития, как правило, отражает структуру взносов в его капитал. При этом в случае небольшого числа стран-участниц, каждой из них должна предоставляться возможность направить своего представителя в совет. Кроме того, для многосторонних банков развития характерна относительно низкая автономия менеджмента в принятии инвестиционных решений по отношению к совету директоров.

Данный принцип распространяется не только на операции финансирования крупных проектов. Небольшие по объемам кредитные сделки должны осуществляться в рамках специальных программ, утверждаемых советом директоров.

е) Прозрачность деятельности. Дополнительным фактором, обеспечивающим эффективное функционирование многосторонних банков развития, является максимальная прозрачность их деятельности.

ж) Эффективные принципы финансирования. Учитывая, что основным источником собственных средств финансовых институтов развития являются средства государств-участников, для пополнения своей ресурсной базы многосторонние банки развития привлекают заемные средства, прежде всего на внешних финансовых рынках. Привлечение средств на финансовых рынках служит дополнительным косвенным способом обеспечения финансовой дисциплины многосторонних банков развития.

з) Активное использование лучшего мирового опыта. В мире накоплен значительный опыт функционирования многосторонних банков развития, в связи с чем их открытость и активное взаимодействие с другими институтами развития позволит обеспечить использование, как лучшего опыта, так и заимствовать новые инструменты, формы и методы работы.

Основные направления деятельности многосторонних банков развития довольно типичны. Это кредитно-инвестиционная работа, привлечение финансовых ресурсов, международное сотрудничество, информационно-аналитическая деятельность, консалтинг. Редко многосторонние банки развития берут на себя исполнение функций расчетного центра группы государств-участников [4].

Традиционно многосторонние банки развития кредитуют приоритетные отрасли экономики стран-участниц, определенные миссией банка, его стратегическими целями и нормативными документами, регламентирующими инвестиционную деятельность банка.

Инструменты кредитования, используемые данной группой банков, чаще всего представлены инвестиционными кредитами; участием в уставном капитале на период реализации проекта; сочетанием долговых заимствований с одновременным вхождением в капитал организации; представлением гарантий, а также финансовым и операционным лизингом. При этом, что чрезвычайно важно для реализации кредитуемых проектов, сроки предоставления ресурсов обычно варьируются в диапазоне от 15 до 40 лет.

Анализ деятельности многосторонних банков развития показал, что действительно, кредитование проектов данной группой банковских учреждений, которые в свою очередь являются наднациональными организациями, а их участниками обычно выступают государства и (или) международные организации, показывает себя как эффективный, а зачастую и единственно возможный механизм инвестирования для большого числа проектов [6].

Важно отметить, что использование принципов многосторонних банков особенно актуально для региональных группировок с участием развивающихся стран.

Во-первых, развивающиеся страны имеют значительные трудности в привлечении внешнего финансирования, а в условиях создания наднационального банковского учреждения, привлекая государственные гарантии и средства развитых стран, они решают проблему с доступом на мировой рынок ссудных капиталов.

Во-вторых, в условиях неразвитости финансовых рынков в развивающихся странах многосторонний банк развития является механизмом привлечения свободных средств и их размещения в целях углубления интеграции.

В-третьих, многосторонний институт развития в интеграционных группировках позволяет финансировать непривлекательные для коммерческих банковских организаций инвестиционные проекты.

Государства-участники региональных союзов объединяют свои ресурсы в многосторонних институтах развития с целью финансирования проектов, имеющих региональное значение, либо которые не под силу реализовать одной стране в отдельности. В результате перераспределения капитала между странами-участниками, а также реализации эффективной политики заимствований на международных рынках капитала, многосторонние банки развития заняли значимое место в инвестиционном процессе мировой экономики.

Таким образом, банк развития – это эффективная система принятия инвестиционных решений, решений, от которых зависит реализация масштабных проектов в реальном секторе экономики, решений, которые определяют развития страны в целом.

Глава 2. Исследование деятельности банка развития России (на примере государственной корпорации «Банк развития и внешнеэкономической деятельности («Внешэкономбанк»)»)

2.1 Характеристика государственной корпорации «Банк развития и внешнеэкономической деятельности («Внешэкономбанк»)»

Банк развития работает для повышения конкурентоспособности российской экономики, ее диверсификации и стимулирования инвестиционной деятельности.

Внешэкономбанк не является коммерческим банком, его деятельность регулируется специальным законом №82-ФЗ «О банке развития», вступившим в силу 4 июня 2007 года.

«Внешэкономбанк» не конкурирует с коммерческими кредитными организациями и участвует только в тех проектах, которые не могут получить финансирование частных инвесторов. Согласно меморандуму о финансовой политике, Внешэкономбанк предоставляет кредиты, гарантии и поручительства по проектам, срок окупаемости которых превышает 5 лет, а общая стоимость – более 2 млрд. рублей [12].

В настоящий момент сформирована Группа Внешэкономбанка, она объединяет дочерние общества «Внешэкономбанка», деятельность которых направлена на реализацию того или иного положения закона «О Банке развития». Портрет «Внешэкономбанка» приведен в Приложении 1.

«Внешэкономбанк» – национальный банк развития, содействующий реализации государственной социально-экономической политики, повышению конкурентоспособности национальной экономики и ее модернизации на инновационной основе.

Свою миссию – быть движущей силой развития России – «Внешэкономбанк» осуществляет через финансирование инвестиционных проектов национального значения. Реализация подобных проектов способствует диверсификации и повышению эффективности экономики России. Модернизация экономики, в свою очередь, дает импульс серьезным социальным преобразованиям в стране.

Преобразование «Внешэкономбанка» в государственную корпорацию на основании Федерального закона «О банке развития» в июне 2007 года определило его новые цели деятельности и функции.

Сегодня «Внешэкономбанк» решает задачи обеспечения повышения конкурентоспособности экономики Российской Федерации, ее диверсификации, стимулирования инвестиционной деятельности и остается активным участником международного банковского сообщества. Представительства «Внешэкономбанка» есть в различных зарубежных странах – Приложение 2.

В связи с этим стоящая перед международным банковским сообществом задача противодействия легализации преступных доходов и финансированию терроризма в полной мере распространяется на деятельность «Внешэкономбанка».

2.2 Деятельность «Внешэкономбанка»

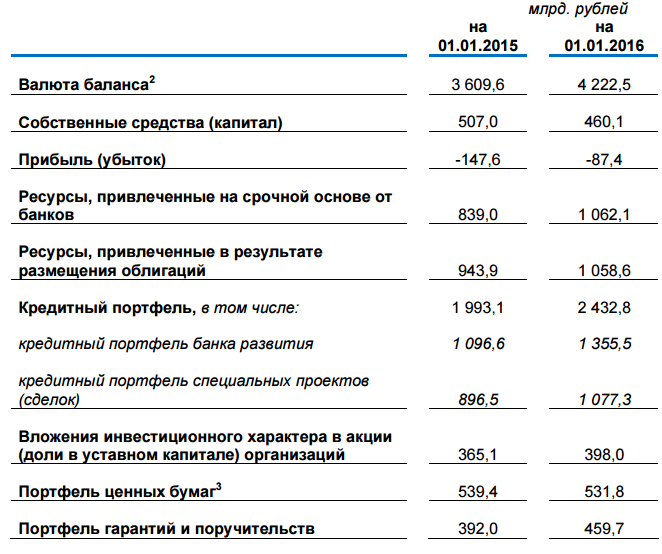

На основе отчетности Банка развития России (Приложение 3) проведем оценку деятельности.

1. Содействие развитию национальной экономики.

Сложившаяся ситуация в российской экономике, обусловленная санкциями в отношении России стран ЕС и США и связанными с ними ограничениями торгово-экономических связей с зарубежными странами, падением цен на энергоносители, ослаблением курса рубля, привела к снижению инвестиционной активности. Спад инвестиций в 2015 году составил 8,4%. На этом негативном фоне Внешэкономбанк как национальный институт развития продолжал деятельность по долгосрочному финансированию секторов и отраслей экономики, отдавая приоритет поддержке базовых отраслей экономики, устойчивость функционирования которых является ключевым фактором стабильности развития национальной экономики в целом, поддержке отраслей, связанных с реализацией государственной политики в области импортозамещения, поддержке российских экспортеров промышленной продукции. Внешэкономбанк продолжал выполнять в полном объеме обязательства по финансированию проектов банка развития и специальных проектов, имеющих государственное значение.

Объем кредитного портфеля банка развития увеличился за 2015 год на 23,6% – с 1 096,6 млрд. рублей до 1 355,5 млрд. рублей. В 2015 году органами управления Внешэкономбанка одобрено участие Банка в финансировании 4 инвестиционных проектов общей стоимостью 217,6 млрд. рублей, c объемом предполагаемого участия Банка в размере 86,5 млрд. рублей.

2. Финансовая поддержка реализации инвестиционных проектов.

По состоянию на конец 2015 года Внешэкономбанк принимал участие в финансировании 159 инвестиционных проектов. В 2015 году Внешэкономбанк приступил к финансированию 6 инвестиционных проектов общей стоимостью 162,2 млрд. рублей с одобренным объемом участия Банка в размере 92,9 млрд. рублей, на конец года предоставлено суммарно 24,1 млрд. рублей. Деятельность Внешэкономбанка по финансовой поддержке реализации инвестиционных проектов по состоянию на конец 2015 года характеризуют следующие показатели:

- 1 359,2 млрд. рублей – объем кредитов в рамках финансирования инвестиционных проектов;

- 35,4 млрд. рублей – объем долевого финансирования проектов (вложения в акции/доли в уставном капитале);

- 1,5 млрд. рублей – объем портфеля гарантий.

Участие Внешэкономбанка в реализации 8 инвестиционных проектов в отчетном году завершено.

3. Содействие устойчивому комплексному развитию территорий.

К началу отчетного периода Внешэкономбанком были заключены соглашения о сотрудничестве с 58 субъектами Российской Федерации. В 2015 году подписано соглашение о сотрудничестве с Правительством Саратовской области.

Кроме того, Внешэкономбанк в отчетном году заключил соглашение о сотрудничестве с Министерством Российской Федерации по делам Крыма.

В целях совершенствования подходов к сотрудничеству с регионами Внешэкономбанк перешел к новому формату установления партнерских отношений – взаимодействию с полномочными представителями Президента Российской Федерации в федеральных округах. Объем портфеля кредитов, предоставленных Внешэкономбанком в рамках финансирования инвестиционных проектов, реализуемых на территории Северо-Кавказского федерального округа, по состоянию на конец 2015 года составил 23,5 млрд. рублей (6 инвестиционных проектов).

Наряду с Внешэкономбанком в реализации инвестиционных проектов на территории СКФО участвует дочернее общество Внешэкономбанка – АО «Корпорация развития Северного Кавказа» (далее – АО «КРСК», Корпорация). На конец 2015 года АО «КРСК» участвовало в реализации 6 инвестиционных проектов на территории СКФО.

Объем средств, направленных Корпорацией на их финансирование, по состоянию на 1 января 2016 г. составил 5,4 млрд. рублей. Объем портфеля кредитов, предоставленных в целях реализации инвестиционных проектов на территории Дальневосточного федерального округа и Байкальского региона, на конец отчетного года составил 50,6 млрд. рублей, объем финансирования в долевой форме – 25,9 млрд. рублей (10 инвестиционных проектов, включая межрегиональный инвестиционный проект, реализуемый в том числе на территории ДФО). АО «Фонд развития Дальнего Востока и Байкальского региона» (далее – Фонд) является важным элементом системы государственной поддержки, созданной для ускоренного развития экономики макрорегиона. В 2015 году определено 6 приоритетных инвестиционных проектов с общим объемом инвестиций в размере 74 млрд. рублей и участием Фонда в размере 9,5 млрд. рублей, из них по 3 проектам начато финансирование.

4. Поддержка моногородов.

По состоянию на 1 января 2016 г. объем портфеля кредитов, предоставленных Внешэкономбанком в целях реализации проектов в моногородах, составил 237,3 млрд. рублей (19 проектов). Всего в 2015 году в рамках финансирования проектов в моногородах предоставлено 60,3 млрд. рублей.

В 2015 году Внешэкономбанк приступил к финансированию двух проектов в моногородах общей стоимостью 4,4 млрд. рублей, одобренный объем участия Внешэкономбанка в данных проектах – 2,9 млрд. рублей.

5. Поддержка российского экспорта.

Объем портфеля кредитов, предоставленных Внешэкономбанком в целях поддержки экспорта, за отчетный период вырос с 53,4 млрд. рублей (на начало 2015 года) до 86,6 млрд. рублей (на конец 2015 года).

Более 90% портфеля кредитов в целях поддержки экспорта (78,6 млрд. руб.) составляют экспортные кредиты (кредиты иностранным банкам и иностранным небанковским структурам, в том числе уполномоченным органам исполнительной власти иностранных государств), на начало года – около 82% (43,6 млрд. руб.). Всего в 2015 году выдано кредитов в целях поддержки экспорта на общую сумму 32,4 млрд. рублей (эквивалент по курсу Банка России на 31 декабря 2015 г.), из них 30,4 млрд. рублей составляют экспортные кредиты, 2 млрд. рублей приходится на кредиты, предоставленные в рамках предэкспортного финансирования.

Объем портфеля гарантий Внешэкономбанка, связанных с поддержкой экспорта, на конец 2015 года составил 397,5 млрд. рублей (в том числе обязательства по гарантии, выданной Внешэкономбанком в обеспечение обязательств АО «ЭКСАР» по договорам страхования). В 2015 году Внешэкономбанком выдано 79 гарантий на общую сумму, эквивалентную 99,3 млрд. рублей (по курсу Банка России на 31 декабря 2015 г.).

Кроме того, объем обязательств по гарантии, выданной АО «ЭКСАР», вырос за отчетный период более чем в 2 раза – с 70,3 млрд. рублей (эквивалент по курсу Банка России на 31 декабря 2014 г.) до 187,8 млрд. руб. (эквивалент по курсу Банка России на 31 декабря 2015 г.).

В 2015 году создано АО «Российский экспортный центр» – специализированная дочерняя организация Внешэкономбанка, призванная оказывать в рамках концепции одного окна комплексную поддержку российским экспортерам и разрабатывать адресные решения для продвижения конкретных экспортных проектов. Внешэкономбанком переданы в собственность АО «Российский экспортный центр» 100% акций АО «ЭКСАР», которое является основным акционером АО РОСЭКСИМБАНК.

6. Поддержка малого и среднего предпринимательства.

Повышению доступности заемного финансирования для субъектов МСП призвана способствовать Программа финансовой поддержки субъектов МСП (далее – Программа), реализуемая АО «Российский Банк поддержки малого и среднего предпринимательства» (далее – АО «МСП Банк») при финансовом содействии Внешэкономбанка.

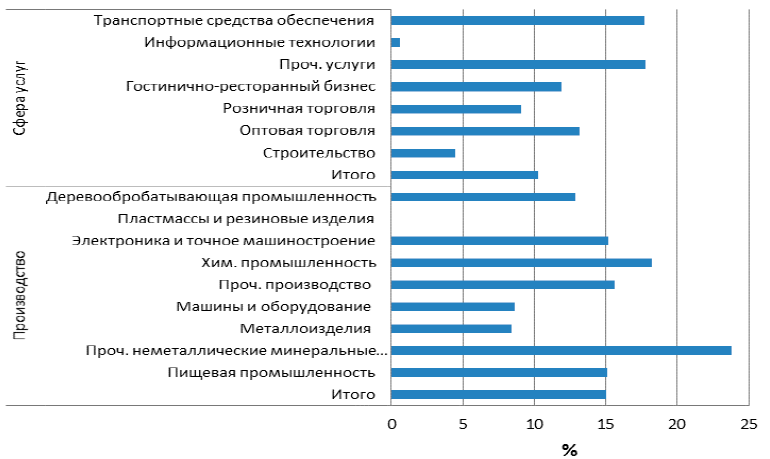

Рисунок 2.1. Доля российских фирм, использующих банковское финансирование инвестиций [13]

По состоянию на 1 января 2016 г. объем средств, направленных Внешэкономбанком на реализацию Программы, составил 56,7 млрд. рублей. Из них 42,1 млрд. рублей – объем портфеля предоставленных дочернему банку долгосрочных кредитов. Указанный объем включает кредит в размере 30,0 млрд. рублей, предоставленный в 2009 году за счет средств Фонда национального благосостояния. В 2015 году данный кредит был пролонгирован на срок до конца 2027 года. Объем средств, доведенных до субъектов МСП в рамках Программы, составил на конец отчетного периода 105,7 млрд. рублей.

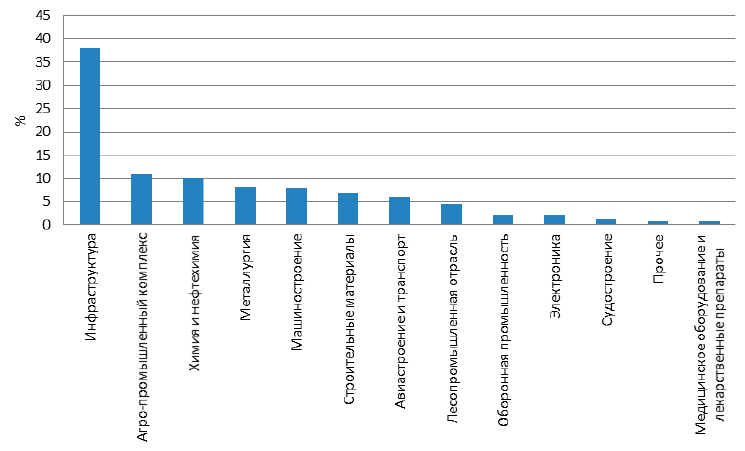

Рисунок 2.2. Доля поддержки по Программе финансовой поддержки субъектов МСП

Отличительными чертами поддержки по Программе являются длительные сроки кредитования и невысокая по сравнению со среднерыночной стоимость ресурсов для субъектов МСП. Средневзвешенная процентная ставка по портфелю кредитов, выданных банками-партнерами субъектам МСП в рамках Программы, за отчетный год составила 13,2 %, что несколько выше показателя 2014 года (+0,5 п. п.), однако ее размер по-прежнему существенно ниже ставок, предлагаемых на рынке. Доля средств, предоставленных субъектам МСП на срок свыше 3 лет, в общем объеме задолженности субъектов МСП по состоянию на 1 января 2016 г. почти на 7 п. п. превысила соответствующий показатель прошлого года и составила 83,9%.

7. Привлечение средств на рынках капитала.

Несмотря на слабую инвестиционную активность на внутреннем рынке капитала Внешэкономбанк в 2015 году разместил внутренние облигации в объеме 15 млрд. рублей, а также рефинансировал облигации, размещенные ранее в рамках выпусков номинальным объемом в размере 79 млрд. рублей и 500 млн. долларов США.

В связи продолжающимся действием санкций стран ЕС и США размещение еврооблигаций и еврокоммерческих бумаг не осуществлялось. По состоянию на отчетную дату общий объем привлеченных от банков средне- и долгосрочных ресурсов составил (в эквиваленте) 8,8 млрд. долларов США. В 2015 году между Внешэкономбанком и Государственным банком развития Китая заключено кредитное соглашение на сумму 10 млрд. китайских юаней в целях финансирования проектов Внешэкономбанка, реализуемых на территории Российской Федерации с участием китайских компаний, а также проектов, предусматривающих поставки готовой продукции в Китай. Это первое соглашение Внешэкономбанка по линии связанного кредитования, номинированное в китайских юанях.

8. Выполнение функций агента Правительства Российской Федерации по вопросам предоставления и использования государственных гарантий Российской Федерации.

Всего на конец 2015 года Внешэкономбанк осуществлял учет 614 выданных государственных гарантий Российской Федерации на сумму 3 123,7 млрд. рублей (по состоянию на начало отчетного года – 467 государственных гарантий Российской Федерации суммарным объемом 2 432,2 млрд. рублей).

В 2015 году заключено 111 договоров о предоставлении государственных гарантий Российской Федерации, предоставлены государственные гарантии Российской Федерации на общую сумму 211,4 млрд. рублей. Проведены проверки финансового состояния 115 принципалов, исполнение обязательств которых обеспечено государственными гарантиями Российской Федерации.

9. Управление средствами пенсионных накоплений.

По состоянию на конец отчетного периода рыночная стоимость расширенного инвестиционного портфеля составила 1 990,2 млрд. рублей (на начало года – 1 892,3 млрд. рублей), портфеля государственных ценных бумаг – 22,7 млрд. рублей (на начало года – 10,5 млрд. рублей).

Доходность инвестирования средств пенсионных накоплений по указанным портфелям составила 13,2% годовых и 15,3% годовых соответственно, что выше показателя годовой инфляции на 0,25% и на 2,41%. Объем портфеля средств выплатного резерва (по рыночной стоимости) в отчетном периоде увеличился с 2 562,5 млн. рублей до 4 916,1 млн. рублей, портфеля средств пенсионных накоплений застрахованных лиц, которым установлена срочная пенсионная выплата, –с 247,7 млн. рублей до 565 млн. рублей. Доходность инвестирования средств по итогам 2015 года составила 11,59% годовых и 11,28% годовых соответственно.

2.3 Проблемы участия российского банка развития в инвестиционном процессе

Инвестиционная деятельность кредитных учреждений имеет двойственную природу. Рассматриваемая с точки зрения экономического субъекта (банка), она нацелена на увеличение его доходов. Эффект инвестиционной деятельности в макроэкономическом аспекте заключается в достижении прироста общественного капитала.

«Внешэкономбанк» осуществляет инвестиционную деятельность в целях обеспечения повышения конкурентоспособности экономики Российской Федерации, ее диверсификации, стимулирования инвестиционной деятельности, руководствуясь Федеральным законом №82-Фз «О банке развития» и Меморандумом о финансовой политике Внешэкономбанка, утвержденным постановлением Правительства Российской Федерации, который определяет:

принципы деятельности Внешэкономбанка (п. 4);

основные направления инвестиционной деятельности Внешэкономбанка (п. 6);

отраслевые приоритеты инвестиционной деятельности (п. 7);

параметры инвестиционных проектов и запрашиваемого финансирования (п. 11, 12, 15).

Формами участия Банка в реализации инвестиционных проектов и поддержке экспорта промышленной продукции являются: кредиты; гарантии и поручительства; участие в уставных капиталах хозяйственных обществ; лизинговые операции; страхование экспортных кредитов; финансовая и гарантийная поддержка экспорта.

При отборе инвестиционных проектов Внешэкономбанк руководствуется рядом критериев: соответствие принципам и основным направлениям инвестиционной деятельности Внешэкономбанка (п. 4, 6 Меморандума); срок окупаемости проекта – более 5 лет; общая стоимость проекта - более 2 млрд. руб.; минимальный размер участия Внешэкономбанка – 1 млрд. руб.

В целях оказания содействия участникам инвестиционных проектов в выборе компаний, услуги которых могут быть востребованы в рамках экспертизы и реализации инвестиционных проектов, Внешэкономбанком ведется Реестр специализированных компаний, соответствующих требованиям Внешэкономбанка.

Включение компаний в Реестр специализированных компаний, соответствующих требованиям Внешэкономбанка, осуществляется на основании письменного обращения специализированной компании во Внешэкономбанк на имя Директора Департамента развития и координации инвестиционной деятельности (составляется в свободной форме с указанием видов услуг, предполагаемых к оказанию участникам инвестиционных проектов) при условии: соответствия специализированной компании установленным Внешэкономбанком требованиям; заключения с Внешэкономбанком соглашения, которым, в частности, предусматривается согласие на размещение информации о компании на сайте Внешэкономбанка и обязанность специализированной компании представлять на регулярной основе во Внешэкономбанк документы и сведения, необходимые для наблюдения за соответствием специализированной компании требованиям Внешэкономбанка.

На 26.09.2016 для включения в Реестр одобрены такие компании, как страхование, оценка и сюрвейерские услуги, инжиниринг, финансово-технический аудит и надзор, консалтинг.

Внешэкономбанк является инструментом реализации государственной экономической политики, направленной на решение задач по преодолению инфраструктурных ограничений экономического роста, повышению эффективности использования природных ресурсов, развитию высокотехнологичных отраслей промышленности, раскрытию инновационного и производственного потенциала малого и среднего бизнеса, поддержке экспорта промышленной продукции и услуг.

В рамках реализации Федерального закона «О банке развития» Внешэкономбанк осуществляет свою деятельность в качестве института развития. В его компетенцию входит оказание финансовой поддержки инвестиционных проектов, являющихся приоритетными для развития экономики, не получающих необходимых ресурсов со стороны частного сектора, в том числе из-за высокой рискованности, длительных сроков окупаемости, сложности необходимых инструментов поддержки и т.д.

Поддержку таких проектов Внешэкономбанк осуществляет как путем прямого предоставления кредитов и займов (в том числе совместно с частными финансовыми институтами), так и путем снижения рисков (предоставление гарантий, страхование кредитов и т.п.). Участие Внешэкономбанка в реализации инвестиционных проектов, имеющих общегосударственное значение, позволяет частным финансовым институтам классифицировать их как приемлемые с точки зрения соотношения доходности и риска.

В соответствии со ст. 3 Федерального закона №82-ФЗ «О банке развития», Внешэкономбанк участвует в финансовой поддержке малого и среднего предпринимательства посредством финансирования кредитных организаций и юридических лиц, осуществляющих поддержку малого и среднего предпринимательства.

Информация, публикуемая на сайте, постоянно обновляется, появляются новые статьи и аналитические материалы. С помощью специальных сервисов предприниматели могут задать свои вопросы экспертам и ознакомиться с нормативными документами, регламентирующими деятельность малого и среднего предпринимательства в России. Кроме того, на сайте постоянно публикуется подборка новостей и событий, наиболее актуальных для представителей малого и среднего бизнеса.

Партнерами МСП банка в данном проекте выступают «ОПОРА РОССИИ», «Деловая Россия», Ассоциация российских банков (АРБ), Ассоциация региональных банков (Ассоциация «Россия»), Российский Микрофинансовый Центр и другие.

Осуществление гарантийной поддержки экспорта промышленной продукции и услуг позволяет российским экспортерам участвовать в экспортных проектах в тех странах, которые характеризуются высоким уровнем политического риска, в которых имеются объективные препятствия для реализации контрактов, а также там, где не представлены российские коммерческие банки.

«Внешэкономбанк» успешно осуществляет на коммерческой основе гарантийную поддержку российского промышленного экспорта в такие страны, как Ливия, Иран, Сирия, Алжир, Мексика, Венесуэла, Узбекистан и другие.

Существующая система государственной гарантийной поддержки экспорта поэтапно будет трансформирована в гарантийно-страховую поддержку экспорта. В целях развития механизмов страхования экспортных кредитов и совершенствования действующей государственной финансовой гарантийной поддержки экспорта в перспективе предстоит создать специализированное Агентство по страхованию экспортных кредитов и инвестиций.

Осуществление экспортного финансирования крупных проектов в области авиастроения, сельскохозяйственного и транспортного машиностроения, строительства и реконструкции энергетических объектов, атомной энергетики и других ключевых областях экономики, позволяет развивать промышленный потенциал российских производителей, открывает новые возможности для выхода российских экспортеров на зарубежные рынки.

Предоставляя экспортное финансирование, Внешэкономбанк осуществляет поддержку своих клиентов на всех этапах реализации проектов, используя свой опыт в международной экономической деятельности и знание мировой банковской практики.

В настоящее время Внешэкономбанком подписаны соглашения о сотрудничестве со следующими субъектами Российской Федерации: Центральный федеральный округ (Воронежская, Калужская, Липецкая, Орловская, Рязанская, Тамбовская, Тверская области); Северо-западный федеральный округ (республика Карелия, республика Коми, Архангельская, Вологодская, Мурманская, Новгородская области, г. Санкт-Петербург); Южный федеральный округ (Краснодарский край, Астраханская, Волгоградская, Ростовская области); Северо-Кавказский федеральный округ (республика Дагестан, республика Ингушетия, Кабардино-Балкарская Республика, Карачаево-Черкесская Республика, республика Северная Осетия-Алания, Чеченская Республика); Ставропольский край; Приволжский федеральный округ (республика Башкортостан, республика Мордовия, республика Татарстан, Удмуртская Республика, Чувашская Республика, Кировская, Нижегородская, Оренбургская, Самарская, Ульяновская области); Уральский федеральный округ (Курганская, Свердловская, Челябинская области, Ханты-Мансийский АО, Ямало-Ненецкий АО); Сибирский федеральный округ (республика Бурятия, Алтайский край, Красноярский край, Иркутская, Новосибирская, Омская области); Дальневосточный федеральный округ (Хабаровский край, Амурская, Сахалинская области, Республика Саха (Якутия)).

Банк развития и его дочерние структуры готовы поддержать наиболее социально значимые проекты при условии полной проработанности и обоснованности инвестиционных планов.

ЗАКЛЮЧЕНИЕ

Банки развития играют структурообразующую роль в экономике успешно развивающихся стран. Они ориентируют ее на трансформацию сбережений в производственные и инфраструктурные инвестиции, поддерживают экспортно-импортные операции, стимулируют развитие жилищного строительства.

Мировая практика показывает, что банки развития могут быть организованы в форме:

– многосторонних банков развития, учреждаемых с целью выполнения интересов стран-участников. К их числу относятся Азиатский банк развития, Евразийский банк развития, Африканский банк развития, Европейский банк реконструкции и развития, Европейский инвестиционный банк, Карибский банк развития, Исламский банк развития, Межамериканский банк развития, Международный банк реконструкции и развития, Международный инвестиционный банк, Северный инвестиционный банк, Черноморский банк торговли и развития и пр.

– национальных банков развития, целью создания которых является поддержка и развитие экономики страны-учредителя. Данный тип институтов может быть организован в виде отдельной организации (Японский банк развития, Французский государственный банк развития и пр.) или государственной группы развития (немецкая группа развития KfW, китайские банки развития, группа Внешэкономбанка и др.).

Российский банк развития (Внешэкономбанк) осуществляет деятельность с 2007г. Для реализации поставленных перед ним задач необходимо изучение опыта стран, имеющих успешно реализованные программы создания национальных институтов развития.

Наметившиеся в последнее время положительные тенденции в мировой и отечественной экономике позволяют с оптимизмом смотреть в ближайшее будущее. Нет сомнений, что для качественного развития и модернизации ряда отраслей российской экономике в скором времени понадобятся ресурсы, предоставить которые по силам только специализированным крупным кредитным учреждениям.

Сегодня можно говорить о том, что российский банк развития способен стать основным игроком на данном рынке.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Захаров А.Н. Банки развития – гарантийная поддержка экспорта промышленной продукции // Российский внешнеэкономический вестник. – 2012. – №1.

- Захаров А.Н. Мировые тенденции использования банков развития для повышения конкурентоспособности экономики России // Вестник финансового университета. – 2014. – №6.

- Исаев Ю.О. Банки развития как важнейший институт реализации государственной инвестиционной политики // Вестник финансового университета. – 2015. – №4.

- Ильин А.А. Банки развития В России и зарубежный опыт // Финансы и кредит. – 2010. – №3.

- Дубенко П.И. Возможности международных банков развития в реализации проектов ГЧП и развитие трансграничной инфраструктуры // Евразийская Экономическая Интеграция. – 2012. – №7.

- Карпинская В.С. Банк развития. Вне конкуренции // Прямые инвестиции. – 2013. – №6.

- Климова Н.В. Трансформация мировой банковской системы через призму глобальных дисбалансов // Экономика и предпринимательство. – 2014. – № 5.

- Копнинская С.Н. Совершенствование модели деятельности российского Банка развития // Российский внешнеэкономический вестник. – 2013. – №6.

- Кучерявый П.В. Теоретические предпосылки создания региональных и субрегиональных банков развития: региональные общественные блага // Горный информационно-аналитический бюллетень (научно-технический журнал). – 2010. – №6.

- Кучерявый П.В. Региональные и субрегиональные банки развития: эффекты и индикаторы эволюционного воздействия // евразийская Экономическая Интеграция. – 2011. – №3.

- Миркин Я.С. Центральный банк развития // Прямые инвестиции. – 2013. – №6.

- Официальный сайт «Внешэкономбанка». Электронный ресурс. Режим доступа: http://www.veb.ru/

- Роль банков развития в реализации стратегических интересов государства. Аналитический отчет. Электронный ресурс. Режим доступа: http://www.veb.ru/

- Спивачевский П.М. Принципы функционирования и основные направления деятельности многосторонних банков развития // Вестник Оренбургского государственного университета. – 2011. – №12.

- Токуев М.М. Проблемы участия Внешэкономбанка в инвестиционном процессе // Теория и практика общественного развития. – 2012. – №7.

- Хандруев А.С. Путь банка развития // Прямые инвестиции. – 2015. – №10.

Приложение 1

Портрет «Внешэкономбанка»

Приложение 2

География представительств «Внешэкономбанка»

Приложение 3

Краткая информация об основных итогах деятельности «Внешэкономбанка» за 2014-2015 год

- Основные положения ситуационного подхода

- Коммерческие риски в современной торговле и пути их снижения(Понятие риска.)

- Имущественное страхование и его значение в экономике(Теоретические основы имущественного страхования )

- Технологии и методы продаж в гостиничном бизнесе (ООО «Роза Хутор»)

- Сравнительный анализ основных школ и доктрин менеджмента организации (ООО «МАГАЗИН ФАНФАРЫ»)

- Органы местного самоуправления в России

- Выбор стиля руководства в организации (Теоретические основы стиля руководства в организации )

- Основные функции в системе менеджмента (Понятие и сущность современного менеджмента)

- Приобретение наследства.

- Невербальные проявления эмоциональных состояний человека.(Актуальность исследования)

- Информация в материальном мире (Концепция информационного сообщества)

- Понятие системы права и её структурные характеристики (Особенности системы права)