Банкротство

Содержание:

Введение

Банкротство – финансовая несостоятельность лица, гражданина или организации. Несостоятельность выражается в неспособности лица, проходящего процедуру о признании себя банкротом, расплатиться по долговым обязательствам с кредиторами. Процедура банкротства может состоять из применения нескольких мер к должнику – меры, направленные на улучшение финансового положения банкрота, или удовлетворение требований кредиторов за счет реализации оставшегося имущества должника, подлежащее продаже по закону. Основной закон о финансовой несостоятельности лиц, используемый в современной судебной практике - «Закон о несостоятельности (банкротстве)» №127 – ФЗ, был принят 26.10.2002. За шестнадцать лет он неоднократно дополнялся, в него было внесено множество поправок. 1 октября 2015 года закон был дополнен нормами, закрепляющими институт банкротства физических лиц. Эти поправки породили новую практику применения закона, новые юридические инструменты и услуги.

В свою очередь, новизна этих норм, вкупе с исторически наследуемой слабой развитостью правового института банкротства в СССР и учитывая общую неразрешенную научную дискуссию касательно нахождения баланса удовлетворения имущественных интересов участников процедуры признания должника банкротом, а также в связи с отсутствием долгосрочной и всеобъемлющей культуры пользования институтом банкротства в постсоветской России, обуславливает необходимость глубокого исследования понятия, признаков и принципов правого регулирования банкротства, что отвечает на вопрос о степени актуальности и значимости настоящей работы.

Цель теоретической части данного исследования – дать определение понятию, признакам несостоятельности в соответствии с российскими источниками. Цель практической части определяется как выделение проблем отечественного законодательства в сфере регулирования процедуры банкротства.

В качестве объекта выступают общественные отношения, устанавливаемые институтом банкротства в России.

Предмет исследования – законодательные нормы, охватывающие поле деятельности этих отношений.

Задачи. Для достижения поставленной цели необходимо, в первую очередь, определить понятие и признаки банкротства с позиции закона и научной доктрины, предложить анализ действующего законодательства, выявить проблемы и недостатки, обратившись к мнению авторитетных исследователей. Во вторую, дать оценку судебной практике, рассмотреть и взвесить решения судов. В третью, предложить возможные варианты решения обозначенных проблем, предположить направление развития отрасли российского банкротского права.

Литература, представленная в качестве исходного материала исследования, рассматривается автором работы как заслуживающие доверие. Монографии, статьи известных ученых-правоведов, таких как В.Ф. Попондопуло, К.Б. Кораев, используются повсеместно при изучении права, многие авторы, в т.ч. Попондопуло, и на которых опираются авторы приведенной в работе литературы, имеют государственные награды и признание научного сообщества. Приведенное в работе законодательство актуально и не подлежит сомнению.

Структура курсовой работы: введение, глава о теории банкротства, глава о судебной практике применения Закона о банкротстве, глава-рассуждение о перспективах развития отечественного банкротства, заключение, список использованной литературы.

Глава 1. Институт несостоятельности (банкротства). Общие положения

1.1. Понятие и признаки

Правовая направленность данной работы предполагает начать рассмотрение понятия термина «банкротство» с позиции законодательства. В ст. 2 ФЗ «о несостоятельности (банкротстве)» предлагается следующая трактовка понятия: «признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам, о выплате выходных пособий и (или) об оплате труда лиц, работающих или работавших по трудовому договору, и (или) исполнить обязанность по уплате обязательных платежей»[1]. Такова позиция современного законодателя. Поставленная в данной работе цель требует поиска различных позиций, мнений исследователей в области банкротского права, допуская что позиция, описанная в законе, в правовом поле неоспорима. В целом, однако, развитие законодательной мысли с учетом точки зрения научной доктрины, на которую должен опираться законодатель, представляется важным аспектом для понимания путей улучшения правового регулирования. Рассмотрим несколько источников – монографии, статьи, комментарии – чтобы получить представление о том, как формируется научная доктрина.

По представлению К.Б. Кораева, институт неплатежеспособности имеет целью устранение неплатежеспособного должника из сферы кредитных отношений. При этом автор отмечает, что институт неплатежеспособности состоит не только из субинститута конкурсного права, говоря иначе, права, направленного на справедливое удовлетворение прав кредиторов, но и из субинститута финансового оздоровления. Под этим понимается использование не только процедур, направленных на устранение должника как лица, усугубляющего положение кредиторов, но и своевременное вмешательство в финансовые процессы должника, превентивно разрешающее опасность наступления финансовой несостоятельности[2]. Соответственно, институт банкротства в России – комплексный, системный, отвечающий интересам и должника, и кредитора в равной мере. Следует отметить, что, однако, автор монографии тесно связывает институт банкротства как таковой, и его критерий, неплатежеспособность, в новый институт права – институт неплатежеспособности, что является интересным, но несколько отходящим от целостной доктрины мнением.

По мнению Г.Ф. Шершеневича, под несостоятельностью понимается особое состояние имущества должника, которое устанавливается в судебном порядке и дает основание предположить недостаточность описанного имущества для равномерного (на что направлено законодательство) удовлетворения всех кредиторов[3]. Таким определением, классик дореволюционной цивилистики вводит понимание несостоятельности как префазы банкротства должника.

В работе[4] Юловой Е.С. несостоятельность определяется как состояние должника в установленный момент времени, понятие банкротства отделено, и поясняется как непосредственно процедура ликвидации и реализации имущества неплатежеспособной организации, в связи с нецелесообразностью её дальнейшей деятельности. Этим Юлова предлагает считать «несостоятельность» и «банкротство» разными понятиями, отражающими различные этапы в деле о банкротстве, или даже вынося несостоятельность за рамки конкурсного процесса, как отдельное явление, требующее отдельного регулирования.

Автор советской работы «Юридические факты в гражданском праве», Красавчиков О.А. вводит понятие «юридический состав», соответственно, несостоятельность – это совокупность юридических фактов, необходимых для наступления юридических последствий, то есть юридический состав, или сущность права, посредством понимания которой решается спор в правовом поле[5].

Становятся очевидны настроения исследователей банкротского права. Общая тенденция – разграничение понятий «несостоятельность» и «банкротство» лица, понимаемые законодателем как тождественные. Позиция автора данной работы – разграничение позволило бы правовой системе стать более гибкой, адаптивной. Назначение «несостоятельности» как фактора, предполагающий потенциальное банкротство лица подталкивает само по себе к размышлению о развитии мер, обеспечивающих ненаступление банкротства как финальной и бесповоротной стадии утраты предприятия или потерь кредиторов в случае банкротства малоимущего должника – гражданина.

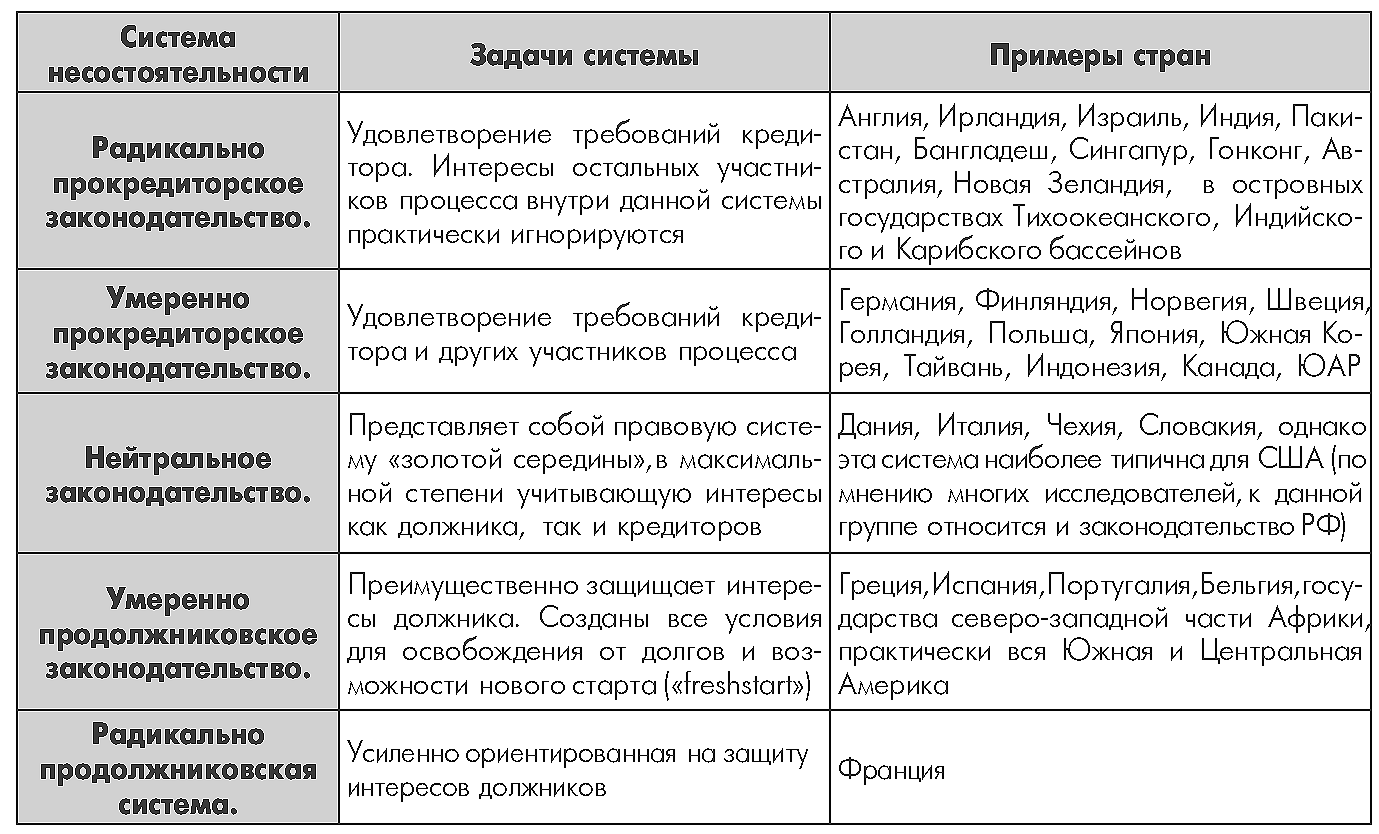

В монографии С.А. Карелиной «Институт несостоятельности (банкротства) в таблицах и схемах: Учебно-методическое пособие» приводится сравнительная таблица типов систем несостоятельности, где законодательство России определено как нейтральное, придерживающееся золотой середины между удовлетворением интересов должника и держателей долговых обязательств[6] (см. Приложение 1). Авторское мнение, выраженное в данной схеме, может указывать на родство (если не на прямое копирование) систем банкротства США и Российской Федерации.

Определим понятия «должник» и «кредитор». В ст. 2 ФЗ «О несостоятельности (банкротстве)» должник описывается как «гражданин, в том числе индивидуальный предприниматель, или юридическое лицо, оказавшиеся неспособными удовлетворить требования кредиторов по денежным обязательствам, о выплате выходных пособий и (или) об оплате труда лиц, работающих или работавших по трудовому договору, и (или) исполнить обязанность по уплате обязательных платежей». При этом банкротом может быть признан должник, неспособный расплатиться по долгам в течении трех месяцев.

Кредитор – лицо, имеющее «по отношению к должнику требования по денежным обязательствам и иным обязательствам, об уплате обязательных платежей, о выплате выходных пособий и об оплате труда лиц, работающих или работавших по трудовому договору».

Следует отметить, что процедура банкротства физических и юридических лиц регулируется единым федеральным законом. Новые нормы были введены соответствующим федеральным законом[7]. Это создает правоприменительную коллизию, перегибы в разрешении споров разных категорий должников. Если в отношении предприятия организуется производство по делу о банкротстве в первую очередь для нормализации рынка долговых обязательств, приведения в баланс финансового положения участников рынка, то при производстве в отношении физического лица, гражданина, процедура банкротства направлена на защиту его прав, к примеру, права на достойную жизнь.[8] При этом механизмы, применяемые при банкротстве юридических лиц, не должны использоваться при гражданском процессе, по причине разных целей, а соответственно и методов, правового регулирования для граждан и компаний.

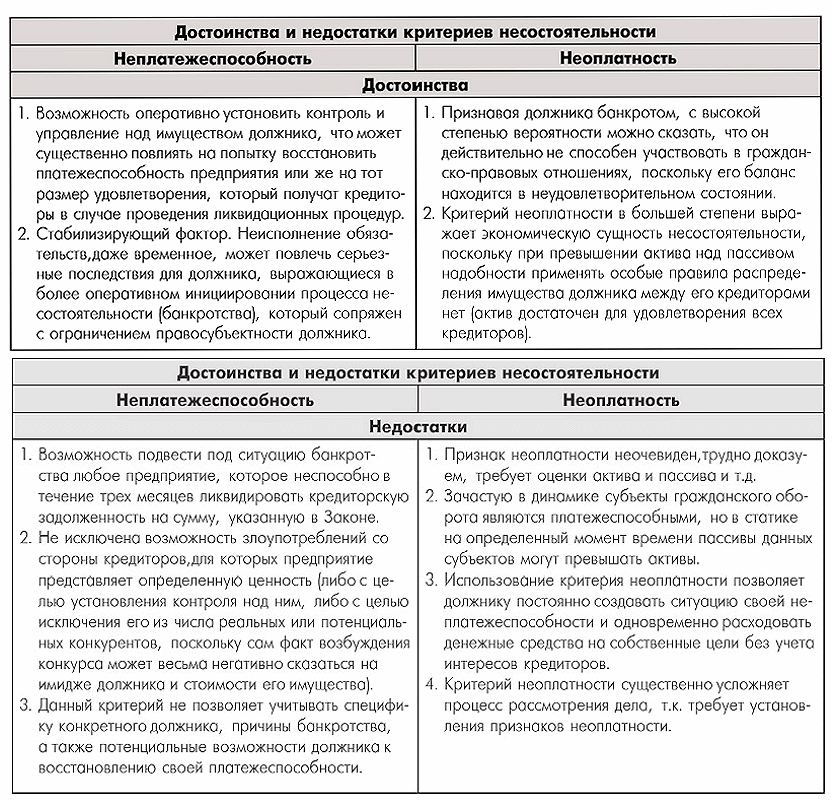

Опишем признаки банкротства лица. В Законе описываются несколько критериев. Первый – критерий неплатежеспособности – устанавливает порог требования по задолженности лица от 500 тысяч рублей для физических лиц и от 300 тысяч рублей для юридических лиц, когда указанные требования не были исполнены в течение 3 месяцев с даты, когда они должны быть исполнены. Как правило, арбитражный суд принимает заявление о признании лица банкротом при присутствии критерия неплатежеспособности. Второй – критерий недостаточности имущества (неоплатности) – говорит о ситуации, когда удовлетворение требований одного кредитора или нескольких приводит к невозможности исполнения гражданином или предприятием денежных обязательств и (или) обязанности по уплате обязательных платежей в полном объеме перед другими кредиторами.

В вышеописанной монографии под редакцией Карелиной приводится схема, описывающая достоинства и недостатки этих критериев применительно к судебной процедуре. В целом, авторская схема показывает необходимость существенной реформации законодательства, так как в текущем положении существует опасность злонамеренного использования процедур банкротства или получения необоснованного преимущества должника или кредитора над другим субъектом судебного разбирательства. Для подробного ознакомления схема приведена в Приложении 2.

По итогу, признаки банкротства лица можно охарактеризовать следующим образом:

- Срок задолженности по обязательствам – более 3 месяцев

- Порог требования обязательств – не менее 300 тысяч рублей для юридических лиц, не менее 500 тысяч для физических лиц

- Характер обязательства – денежно-долговой

- Признание банкротства судом.

Следует отметить различия целей банкротства, которыми руководствуется законодатель и суд. Граждане проходят процедуру банкротства в качестве реабилитации, пользуются процедурой как инструментом освобождения от обременяющих обязательств. Юридические лица, проходя процедуру, отвечают интересам кредиторов, банкротство юридических лиц приобретает обеспечительный элемент[9].

1.2. Процедуры банкротства физических лиц

На сегодняшний день в делах о банкротстве граждан применяют три основных процедуры:

- Реализация имущества должника. Процедура подразумевает продажу движимого и недвижимого имущества гражданина на торгах. При этом статья 446 ГПК РФ запрещает продажу последнего жилья должника.

- Реструктуризация долгов. Под реструктуризацией понимается реабилитационная процедура в целях восстановления платежеспособности должника и погашения его задолженности в соответствии с планом реструктуризации долгов.

- Мировое соглашение. В обыкновенной практике, под этим понимаются взаимные уступки сторон для разрешения спора. В практике банкротского оборота, мировое соглашение заключается для удовлетворения, обычно частичного, требований кредиторов, учитывая отсутствие спора между кредиторами и должником в части признания положения сторон. Спецификой данного мирового соглашения является односторонность уступок, когда компромисс достигается только с уменьшением требований кредитора[10].

Обычно, с процедуры реструктуризации начинают процесс по банкротству физического лица. Арбитражный суд рассматривает заявление гражданина-должника о признании его финансово несостоятельным, и после имеет право либо признать доводы заявителя обоснованными и начать процедуру реструктуризации, либо признает отсутствие предметности заявления и закрывает производство по делу или оставляет заявление без рассмотрения. Исключение может быть одно – ситуация, в которой заявитель не отвечает требованиям плана реструктуризации долгов при его утверждении. В таком случае суд арбитражной юрисдикции имеет право по ходатайству заявителя вынести решение о признании гражданина банкротом и тем самым ввести процедуры по реализации имущества ответственного должника. Об этом говорят пункты 1 и 8 статьи 213.6 ФЗ «О несостоятельности (банкротстве)».

При проведении реструктуризации сведения о признании заявления обоснованным, о введении реструктуризации долгов, публикуются путем их включения в Едином федеральном реестре сведений о банкротстве, в соответствии со статьей 213.7 Закона.

Автоматизм процедуры реструктуризации ставит под угрозу свободу выбора должника. Реструктуризация применяется при возбуждении производства по делу о банкротстве по преимуществу единоналичия. В своей статье о реструктуризации долгов граждан,[11] Кораев указывает на спорность такого подхода законодателя к проблеме. Автор считает должника лицом, обладающим возможностью восстановить свою платежеспособность самостоятельно, путем увеличения доходов или снижения расходов, а значит, способное самостоятельно совершать активные действия по улучшению своей платежеспособности. Должник обладает всей полнотой информации о своем финансовом положении и по мнению автора, самому должнику необходимо дать право выбирать, вводить или не вводить реструктуризацию.

Как свидетельствует вышеизложенное, реструктуризация – основной инструмент в банкротстве физического лица. Говоря кратко, это постепенное погашение накопившихся до даты введения процедуры долгов через произведение выплат, не дольше трех лет. При завершении реструктуризации проводится собрание кредиторов – держателей долговых обязательств, по ходатайству собрания арбитражный суд выносит решение о завершении реструктуризации или о её отмене и признании должника банкротом.

При введении процедуры наступают правовые последствия, одно из самых значительных – назначение финансового управляющего, его участие в деле является требованием Закона (ст.213.9). Обязанность финансового управляющего – принимать меры по выявлению имущества физического лица и обеспечить его сохранность. Также он проводит анализ финансового состояния должника и контролирует продвижение по плану реструктуризации, составляет отчетность для кредиторов. Должник под опекой управляющего обязан по первому требованию предоставлять полную информацию о своем имуществе, его составе, местонахождении, об иных обязательствах, кредиторах. Существенно ограничивается свобода на совершение сделок: сделки по приобретению, отчуждению имущества стоимостью более 50 тысяч рублей, получению и выдаче займов, передаче имущества под залог возможны только с письменного разрешения управляющего.

Как уже было сказано, при невозможности назначения процедуры реструктуризации, применяется другой правовой инструмент – реализация имущества должника. Она вводится при признании должника банкротом, в случае нарушения требований реструктуризации, при возобновлении производства по делу о банкротстве. По окончанию реализации имущества должника, признанного банкротом, так же, как и при выполнении условий плана реструктуризации, ответственный гражданин освобождается от долговых обязательств перед кредиторами. Естественным образом можно предположить, что под реализацию может идти не всё имущество должника. Исключаются из перечня единственное жилье должника, предметы домашнего интерьера, вещи личного пользования, государственные награды.

Отдельно стоит вопрос о жилище должника. Нормы отечественного законодательства не определяют степень достаточности жилища в вопросе удовлетворения конституционного права на жилье. Собственник единственного жилья может владеть как скромным, так и весьма дорогостоящим, способным при реализации удовлетворить требования кредиторов в лучшей мере, жилым помещением. В Постановлении Конституционного суда РФ от 14 мая 2012 года №11-П указывается следующее: «положение абзаца второго части первой статьи 446 ГПК Российской Федерации, устанавливающее имущественный (исполнительский) иммунитет в отношении принадлежащего гражданину-должнику на праве собственности жилого помещения (его частей), которое является для гражданина-должника и членов его семьи, совместно проживающих в данном жилом помещении, единственным пригодным для постоянного проживания, - поскольку оно направлено на защиту конституционного права на жилище не только самого гражданина-должника, но и членов его семьи, в том числе находящихся на его иждивении несовершеннолетних, престарелых, инвалидов, а также на обеспечение указанным лицам нормальных условий существования и гарантий их социально-экономических прав и в конечном счете на реализацию обязанности государства охранять достоинство личности - имеет конституционные основания и само по себе не может рассматриваться как посягающее на конституционные ценности, при том что соответствующий имущественный (исполнительский) иммунитет в целях обеспечения конституционного принципа соразмерности в сфере защиты прав и законных интересов кредитора (взыскателя) и гражданина-должника как участников исполнительного производства должен распространяться на жилое помещение, которое по своим объективным характеристикам (параметрам) является разумно достаточным для удовлетворения конституционно значимых потребностей в жилище как необходимом средстве жизнеобеспечения». В этом же постановлении отмечается необходимость введения новых норм в закон, определяющие, на какие виды и размеры собственности может распространяться иммунитет. По настоящий момент, никаких правок в законодательство по данному вопросу внесено не было.

Думается, введение таких норм помогло бы уравнять права должника и кредитора, поднять уровень удовлетворенности долговых обязательств. Однако, данные нормы, которые безусловно угнетают положение должника, смогут нанести еще больший, непредвиденный вред собственникам жилья. В первую очередь, нестабильность отечественной экономики, скачущие темпы инфляции и большая разница между кадастровой и рыночной стоимостью жилья делает сложным прогнозирование реальных потерь собственника и адекватности реализации жилья в пользу кредитора. Более того, в случае реализации текущего имущества по кадастровой стоимости, а покупки по рыночной, собственник может попасть в существенно худшие условия проживания. Определение достаточности жилья по размеру его площади или по его стоимости, кадастровой или рыночной, или даже в комплексе из этих трёх критериев, может не отражать условий, в которых проживает собственник. При условии же роста экономики, за которым неминуемо будет её спад, неизбежно встает вопрос об увеличении или уменьшении минимального порога иммунитета жилья, что выразится в частых правках в законодательстве, причем не ясно, нужно ли уменьшать порог при ухудшении экономики или увеличивать, удовлетворяя в большей степени интересы кредитора или предохраняя от разорения и нищеты собственника жилья в трудном макрофинансовом положении.

Цели и задачи данной работы ясно требуют охватить правоотношения как физических, так и юридических лиц в сфере правового регулирования несостоятельности, и следуя принципам формирования курсовой работы, автор определил краткость содержания подглав как необходимость. В третьей части первой главы мы схожим образом кратко рассмотрим процедуры банкротства в отношении юридических лиц, а также подведем итог.

1.3. Процедуры банкротства юридических лиц

В отличие от физического лица, юридическое может быть ликвидировано в порядке использования права, в судебном или добровольном. Под ликвидацией понимается полное прекращение деятельности предприятия, при этом ликвидация – следствие признания предприятия банкротом. В отличие от процедур, применяемых к гражданам, которые сами по себе довольно жестки, процесс банкротства юридического лица может быть крайне болезненным для собственников фирмы.

Несостоятельным, или банкротом, может быть признанно юридическое лицо – коммерческая организация, основная цель которой – извлечение прибыли. Банкротами не могут быть благотворительные или иные фонды. Банкротом не может быть признано казенное (государственное унитарное) предприятие, или лица, действующие в форме потребительского кооператива. В соответствии с устаревшим положением ГК, п. 5 ст.115[12] казенное предприятие не может быть ликвидировано по процедуре банкротства по условию, что при наличии критерия недостаточности имущества унитарного предприятия по его долговым обязательствам отвечает Российская Федерация. В настоящее время применяют нормы ст.65 ГК.

Соответственно, ликвидация неплатежеспособного предприятия удовлетворяет цель института банкротства для юридических лиц – повышение устойчивости экономики через избавление от неплатежеспособных, и как следствие, ненадежных предприятий в экономической системе. В Законе о банкротстве предусмотрен ряд процедур, возбуждаемых исключительно в судебном порядке. Это может быть:

- Наблюдение (см. Главу IV Закона). Процедура банкротства, применяемая к должнику в целях обеспечения сохранности его имущества, проведения анализа финансового состояния должника, составления реестра требований кредиторов и проведения первого собрания кредиторов[13]. Также, не закрепленный в Законе атрибут – выявление временным управляющим признаков фиктивного и преднамеренного банкротства[14].

- Внешнее управление (см. Главу VI Закона). Применяется в целях восстановления должника как платежеспособного. При введении внешнего управления самостоятельность органов управления предприятия значительно ограничивается, дееспособность и правоспособность регулируются в рамках плана внешнего управления.

- Финансовое оздоровление (см. Главу V Закона). Эта процедура применяется к должнику в целях восстановления его платежеспособности и погашения задолженности в соответствии с графиком погашения задолженности. Оно предполагает помощь должнику с помощью финансов учредителей, участников или третьих лиц, введение ограничений на совершение сделок. Срок действия финансового оздоровления – не более 2 лет. Как правило, процедура назначается арбитражным судом после вынесенного решения на первом собрании кредиторов, которое было принято по ходатайству учредителей (см. п. 1 ст.75 Закона).

- Мировое соглашение (см. Главу VIII Закона). Самостоятельная процедура в процессе несостоятельности, оно заключается на любой стадии процесса по волеизъявлению сторон при выполнении существенных условий: удовлетворение требований первой и второй очередей кредиторов, согласие большей части кредиторов, согласие всех кредиторов – держателей залога.

Нужно отметить важность мирового соглашения как наиболее мягкого инструмента реабилитации должника. Как отмечает Попондопуло в работе «Банкротство. Правовое регулирование», потенциал мирового соглашения, в смысле правоприменительного регламента, явно не исчерпан. Он считает, что с помощью этой процедуры можно решать значительно больший круг вопросов, чем тот, что описывается Законом о банкротстве, конкретно в ст. 156. В частности, автор предлагает заменить мировым соглашением процедуры финансового оздоровления и внешнего управления, а также предлагает его в качестве альтернативы конкурсному производству, ближайшим аналогом такого подхода названо законодательство Англии[15].

При этом, при банкротстве юридического лица есть специфичная процедура – конкурсное производство (см. Главу IX Закона). Его мы рассмотрим более подробно.

Как уже было выяснено ранее, процедуру банкротства юридического лица осуществляет арбитражный суд, подведомственность дел о несостоятельности определяется ст.33 АПК РФ[16]. Дело о банкротстве возбуждается судом согласно признакам банкротства, о которых уже велась речь. Конкурсное производство – это процедура, которая применяется в деле о банкротстве к уже признанному банкротом должнику, в целях удовлетворения требований кредиторов соразмерно (см. абз. 16 ст.2 Закона о банкротстве).

В своей монографии[17], Шершеневич понимает конкурсное производство как стечение нескольких кредиторов, то есть конкурсный процесс с участием одного держателя долговых обязательств невозможен.

Конкурсное производство – наиболее распространенная процедура. До 80% должников проходят эту процедуру сразу после проведения процедуры наблюдения, при этом только 17% дел завершаются прекращением судебного производства по банкротству, и только 2.4% дел проходят внешнее управление. До 80% дел с внешним управлением переходят к конкурсу. Только 0.3% из всех дел в судебной практике проходят процедуру финансового оздоровления, из них до 50% также переходят к конкурсному производству[18]. Данная статистика, являясь неофициальной, всё же способна дать приближенное представление о двух вещах: на что падает выбор в производствах по банкротству; насколько эффективны меры финансового оздоровления.

Кризисность иных мер, кроме конкурса, выражается в их низкой востребованности, наравне с размытой ориентированностью на успех. В свою очередь, конкурс – весьма жесткая мера, по своему итогу ликвидирующая должника. Основная проблема конкурса на взгляд автора работы – продажа ценного имущества, принадлежащего должнику, на торгах или его передача в счет уплаты долга по значительно меньшей, по отношению к реальной, цене. При ликвидации предприятия может быть безвозвратно утерян не менее ценный нематериальный актив – деловая репутация, или брендовое имя. Акцент на конкурсном производстве и ликвидации должника препятствует развитию роста среднегодовой цены собственности в России, множественному укреплению сильных торговых марок. Подобная тенденция, по мнению автора работы, порождает засилье больших монополистических структур, которые, благодаря исключительным по размерам финансовым вливаниям и связям с околополитичными кругами избегают процедуры банкротства, оставаясь на плаву зачастую не при посредстве закона, а вопреки. Кредиторы подобных организаций рискуют сами оказаться банкротами. Эти проблемы можно решить в комплексе мер: реформы законодательства, действия исполнительной власти, коррекция работы надзорных и контрольных органов, возможно, введение норм по усилению общественного контроля как регулятора. Право отражает потребность общества в регулировании отношений, в том числе экономических, и правоприменение в разрешении экономических споров должно выражать реальный экономический эффект.

По итогу, в первой главе мы получили базовые ответы на вопросы о понятии, признаках и правовом регулировании банкротства физических и юридических лиц. Автор постарался избегать слепого копирования законодательства, сравнительно смежных работ по теме других студентов, выражая по большей части мнения авторитетных исследователей в области банкротского права и используя собственные рассуждения. Во второй главе мы рассмотрим судебную практику Верховного Суда в части регулирования решений арбитражных судов.

Глава 2. Обзор судебной практики

Судебная практика арбитражных судов содержит множество примеров для понимания реального положения дел при применении Закона о банкротстве. При этом Верховный Суд РФ регулярно публикует обзоры подобной практики, соглашаясь, корректируя или опровергая вынесенные арбитражными судьями решения. Обзоры фиксируют отношение коллегии Верховного суда к сложившемуся правоприменению, помогая разрешить обширный круг споров и дискуссий, тем самым создавая дополнительные источники права. Верховный суд формулирует правила, не закрепленные или неточно сформулированные в Законе. В данной главе мы рассмотрим определения Верховного суда по решениям арбитражных судов, проанализируем регламентацию споров, выявим необходимые положения, подкрепляющие теорию о банкротстве и взгляды научного сообщества на её суть, озвучим проблематику.

В определении ВС от 22.05.2017 №304-ЭС17-1258 по делу N A03-6689/2016[19] установлено несколько интересных моментов. Первое, Верховый Суд указывает на центральный смысл Закона о банкротстве при регулировании отношений юридических лиц, отмечая, что законный материальный интерес кредитора в отношении к должнику, состоит в наиболее полном итоговом погашении заявленных кредитором требований. Суд подчеркивает, что любое предоставленное кредиторам право, а также инструменты, влияющие на ход процедуры несостоятельности, направлены на способствование достижению названной цели. Тем самым Верховный Суд постулирует, что законодательство о банкротстве предприятий в Российской Федерации направлено на наиболее полное удовлетворение требований кредиторов. Это пересекается с общей концепцией конкурсного производства как основного инструмента и его наибольшим процентом в делах о банкротстве. Второе, суд отмечает сущность участия первого заявителя в деле о банкротстве, как субъекта, в первую очередь удовлетворяющего собственные требования, и пользующийся возможностью самоназначения в качестве арбитражного управляющего лишь опосредованно. Эта позиция так же подтверждает направленность законодательного регулирования на удовлетворение требований кредиторов как свою основу, вынося процессуальный регламент на вторые роли.

В обзоре судебной практики №2 от 04.07.2018 Верховного Суда[20] отмечается возможность возникновения мнимой задолженности, когда стороны предоставляют лишь необходимый минимум доказательств для инициирования судебного разбирательства. Стороны пассивны в отношении оспаривания доказательств друг друга, и как следствие предполагается совпадение интересов противоборствующих сторон. Естественным образом сговор должника и кредитора может угрожать удовлетворению интересов других кредиторов. По объективным причинам доказательная база иных, независимых кредиторов и финансового управляющего ограничена. В то же время они должны указывать такие доказательства, прямые или косвенные, которые с разумной (следует отметить, критерий разумности сам по себе широк в понимании и труднодиагностируем) степенью достоверности позволили бы суду усомниться в достаточности и достоверности доказательств, представленных должником и имеющим общий интерес с кредитором. При этом бремя опровержения этих сомнений лежит на последнем. Завышенные требования по стандарту доказывания приводит к неравенству кредиторов, лишает возможности всех участников спора приводить достаточные доводы в суде. В связи с этим Верховный Суд рекомендует арбитражным судам оказывать содействие всем участникам процесса, создавать условия для полного и всестороннего исследования доказательств, установления фактических обстоятельств и правильного применения законов при рассмотрении дела.

Главным образом вышеприведенный пример показывает несовершенство судебного разбирательства. При декларируемом равенстве сторон, неравенство, необоснованное преимущество одной стороны над другой может возникать еще на этапе предоставления доказательств. Ошибки судов в определении фактической стороны дела вредят применению законодательства на практике, снижая эффективность регулирования, искажая получаемый экономический эффект. Человеческий фактор вносит значительный элемент случайности, что нужно по возможности стараться устранить. Определенным образом обращается внимание и на проблему нечестных должников[21]. В практике нередки случаи преднамеренного банкротства с заранее организованной распродажей имущества. Это мошенническая схема, и подобные действия должны быть наказаны соответственно.

В Определении Верховного Суда №307-ЭС17-14888 от 22.12.2017[22], Верховный Суд акцентирует внимание на ошибочности позиции арбитражных судов в интересном вопросе. Согласно п. 2 ст. 4 Закона о банкротстве, арбитражные суды в рассматриваемом споре придерживались фактических положений пункта статьи, объявляя перечень требований, по которым осуществляется право на инициацию процедуры банкротства, закрытым. Верховный Суд опроверг такую позицию, сославшись на фактическую трактовку нормы как «в том числе», свидетельствуя об открытости перечня. Обозначенная проблема говорит об опасности невнимательной трактовки закона, когда неисчислимое множество решений судов могло быть фактически ошибочным из-за очень малой, сравнительно с прочими правильно истолкованными положениями, неточности. Также эта проблема сигнализирует и о необходимости в реформации законодательства, изобретения качественно иного подхода к формулированию текстов законодательства, привлечения к разработке законопроектов исключительно профессионалов, как при формировании, так и при голосовании о принятии.

Судебная практика Верховного Суда при рассмотрении решений арбитражных судов весьма показательна. Ее можно использовать как ориентир права, как при исследовании для ученых, так и при непосредственном правотворении судами. Профессионализм коллегии Верховного Суда помогает разрешить спорные моменты и дать императив мнения. Впрочем, есть две стороны медали. Негативный момент авторитета и верховенства в иерархии Верховного Суда заключается в обязательности его решений как рекомендаций, и в практике как судебной, так и исполнительной власти нижестоящие чины, как правило, скрупулезно следуют этим рекомендациям, как постулатам. При этом обратное оспаривание решений не представляется реальным, а влиять на позицию Верховного Суда могут только ученые – или верно написанные законы.

Глава 3. Перспективы развития банкротства

Институт несостоятельности имеет долгий путь своего становления. Как известно, современные правовые системы берут за основу римское право, которое, являясь великим наследием древней империи, довольно грубо разрешало споры кредитора и должника, и понимание несостоятельности носило скорее личностный, а не имущественно-хозяйственный характер. Современная тенденция показывает имущественное и коалиционное преимущество крупных собственников над простыми гражданами, когда преуспевающие бизнесмены добиваются своего посредством личных связей – или закона. Прокредиторское законодательство некоторых стран, например, Англии, создает не только защиту экономики от неэффективного вложения средств, но и порождает узкий класс супер-собственников. Словно отголосок из времен античных цивилизаций, радикальное прокредиторское законодательство укрепляет право требования представителей элиты, аккумулируя деньги, имущество, инфраструктуру в руках пусть и не одного, но нескольких и даже многих элитариев, как того требует политический плюрализм. В свою очередь, следует понимать различие возможностей мелких, средних и крупных бизнесов, их способность влиять на законодателя, судей или должников, как они сами ведут себя в роли должника. Разделение степеней защиты разных категорий предпринимателей невозможно, это бы нарушило концепцию равноправия. Проблема, требующая глубокой проработки.

Стоит отметить интересную тенденцию[23] – одни из самых преуспевающих государств имеют прокредиторское законодательство, и чем меньше законодатель акцентирует внимание на защите кредитора, тем хуже положение вещей в экономике. Однако вряд ли это следствие неспособности продолжниковых государств накапливать средства и развивать экономику. Скорее, высокая степень защиты должников от разорения дает непривлекательный инвестиционный климат для зарубежных инвесторов, что тормозит наступление экономического скачка. Автор работы так же предполагает осторожность финансовых организаций в выдаче кредитов населению, что выражается в высоких процентных ставках, высоких требованиях для получения кредита. Исключение составляют страны, связанные прочими, неэкономическими требованиями, например, Франция, являющаяся членом ЕС, или имеющие определенный политический курс. Для сравнения, в Бразилии, где большую часть населения составляют представители бедноты, самая низкая ставка по кредиту составляет 36% годовых, при этом в южноамериканском регионе зафиксированы ставки до 58%. Высокий процент отвечает нуждам кредитных организаций в перестраховке рисков. При этом не исключается возможность политизированности ставок или влияние текущих экономических кризисов. Все это дает трудности для роста потребительского благосостояния, хотя продолжниковское регулирование споров естественным образом направлено на защиту обычных граждан от ошибок и посягательств юридически подкованных организаций.

В России ситуация сложная и трудно прогнозируема. На самом деле, положение дел в нашем отечестве трудно категоризировать. Как мы уже разобрались ранее, закон и судебная практика однозначно придерживается баланса между участниками процесса по банкротству физического или юридического лица, при этом декларируемое равенство разбивается в особых случаях о развитость естественных монополий, в этом секторе экономики по-прежнему доминируют государственные унитарные предприятия, которые не могут проходить процедуру несостоятельности, которая в подавляющем большинстве случаев заканчивается конкурсным производством и ликвидацией должника, а значит, перераспределением имущества должника в пользу кредиторов, иногда являющиеся прямыми конкурентами ликвидируемого.

У любой концепции есть свои сильные и слабые стороны, и зачастую выбор в пользу одной из сторон дает большие перемены, при этом попытка нахождения баланса – очень трудная задача, с риском в равной мере не удовлетворить ни одного участника регулируемых отношений.

В части возможных изменений, новаций в российском праве, следовало бы предложить ввести дополнительные процедуры, направленные на превентирование самого наступления необходимости в конкурсном процессе. Этому может помочь мировое соглашение, усиление его роли, возможность в большинстве случаев разрешить спор за рамками судебного разбирательства. Судебной практикой определена неэффективность реабилитационных процедур, с высокой долей вероятности они также будут подвергнуты изменениям в ближайшем будущем. В приоритете законодателя должен стоять вопрос и о недобросовестных должниках, несущих вред кредиторам.

Интерес также представляет вопрос регулирования неправомерных действий кредиторов, требующие банкротства должника по заведомо неправомерным основаниям. Возможно, стоит проработать штрафные санкции к таким кредиторам, и довольно строгие: штрафы по цене обозначенных требований, принудительная ликвидация юридического лица, приостановление его деятельности, запрет на деятельность для физических лиц. Суровые санкции должны породить и усиленный контроль со стороны судов, нивелировать мошеннические схемы или агрессивные методы конкуренции. Само присутствие в арбитражной практике неправомерных решений судов говорит и о нужде в повышении квалификации судей.

В общем и целом, потенциал отечественного института банкротства еще не раскрыт, в нем есть элементы, требующие улучшения, исследования, корректировки на предмет соответствия современности. Институт банкротства – один из важнейших в хозяйственном обороте, способствующий при правильном применении стабильности экономики, и запрос на его совершенствование должен быть постоянен.

В настоящее время все более востребованы технологии как средство облегчения труда человека. Технологии не обходят стороной и юридическую жизнь. На фоне проблем с поддержкой уровня квалификации судей интересной становится идея о машинном правосудии. Конечно, роль судьи состоит не только в интерпретации законов. Его человечность является его основной функцией и одновременно недостатком. Человека может судить только человек. В то же время декларируется беспристрастность судей. По понятным причинам, человечность есть суть форма субъективизма, и беспристрастность достигается лишь в относительной степени. Однако, машина – всегда беспристрастна. Она не имеет проблем с памятью, понимает написанное буквально, её невозможно подкупить или запугать. Более того, она способна обучаться на примере человека, его решений. И действительно, подобные примеры в юридической практике уже существуют[24].

Международная фирма Reed Smith, с головным офисом в Лондоне, использует в пилотном режиме искусственный интеллект при проведении транзакций в делах, связанных с недвижимостью. В США существует программа, способная предугадать семь из десяти решений Верховного Суда США. В качестве источника программа использует данные базы решений этой инстанции, как и любой юрист, в том числе и судья. По сути, даже если программа угадывает не верно, возможно, она попросту приходит к другому выводу о том, как разрешить ситуацию, ведь даже сам Верховный Суд не может гарантировать окончательность и несомненность своей позиции.

Кибернетизация проникает во все сферы нашей жизни. Перспективы очевидны, и планы о всеобщем внедрении киберуслуг обсуждают и в Правительстве Российской Федерации. Развитие нейросетей (одна из форм искусственного интеллекта), их применения в суде обязательно облегчит нагрузку судей, позволит им сосредоточится на нюансах дела, доводах сторон, поведении субъектов процесса. Машина выступит как помощник судьи, подберет необходимые правовые акты и судебные прецеденты в сотни раз быстрее любого человека. Кибернетизация – серьезное улучшение, и относиться к нему нужно со всей серьезностью, понимая пределы способностей программ и общую необходимость наличия правосубъектности всех участников судебного процесса. Это адаптация к новым средствам производства, и провести ее нужно своевременно, без реакционности, но со всей ответственностью.

Перспективы развития законодательства по банкротству в значительной степени определяются сложившейся дискуссией. При этом, важно донести ее результаты до всех затрагиваемых лиц, что не получается далеко не всегда. 1 октября 2015 года, после введения норм о банкротстве граждан, сложилась вызывающая интерес ситуация. Первоначально, дела о банкротстве граждан должен был рассматриваться судами общей юрисдикции. Однако, последовавший за законодательной дискуссией опрос судей судов общей юрисдикции показал, что в большинстве своем они не готовы вести дела о банкротстве и не понимают положений и механизмов нововведений в Законе[25]. Позже, после решения ввести подсудность дел о банкротстве граждан за арбитражными судами, как более разбирающимися в механике банкротства в целом, встал вопрос о деятельности арбитражного управляющего. Судьи со стажем, и именно в размере стажа была корреляция, поставили под сомнение целесообразность деятельности и степени ответственности управляющего, несопоставимость риска и размера вознаграждения. Чем более опытен был судья, тем более скептически он относился к своей роли арбитражного управляющего.

Этот факт говорит о проблематике законодательной дискуссии. В выборе решений, положений законов, не участвуют те, кого эти решения и положения затрагивают напрямую. Понятно, что принцип разделения властей обязует не вмешиваться одной ветви власти в дела другой. Так же ясно, что суд всё же влияет на формулирование законов, но лишь косвенно, в качестве рекомендации, внешней оценки. Эта проблема отмечается в одном из Постановлений Президиума Совета судей Российской Федерации[26]. В нем указывается на ограниченное использование опыта судей, что зачастую приводит к принятию законодательных актов, в практике неэффективных. Судьи могут участвовать в законодательной работе, но зачастую делают это эпизодически (в отрыве от своей основной деятельности) и только по своей инициативе. Эта проблема – одна из основных, на нее нужно обращать внимание общественности. Она символизирует недостаток взаимодействия между ветвями власти, когда роли и возможность помощи друг другу четко не определены. По сути дела, эта проблема является куда более глубокой, чем может показаться на первый взгляд.

В этом же постановлении предлагается привлекать на договорной основе видных ученых при разработке законопроектов. Логичность этого умозаключения неоспорима – необходимо бороться с низкой квалифицированностью избранного законодателя, если не полной его заменой, то корректировкой его законотворческого поведения, где представитель научного круга будет служить гарантом правильности писанных законов.

Как итог, мы выделили несколько нетипичных проблем, которые не находят выражения в Законе о банкротстве. Прогноз автора работы – в качестве идеалистической теории, можно говорить о заделе на развитие банкротства в Российской Федерации и гражданского процесса в целом в сторону большей демократичности закона. Всем известное заимствование базовых концепций в отечественном праве с западных аналогов, как и присущий слабо развитым правовым системам реакционизм, впрочем, дает опасения предполагать наличие паузы в развитии Закона, по двум возможным причинам: отсутствие примера; отсутствие кризиса.

Заключение

В ходе проведения настоящего исследования, автор работы проанализировал основные источники права, регулирующие споры в делах о банкротстве. Выполнив все поставленные задачи, были получены необходимые выводы, достигнута цель исследования – выявление проблематики правового регулирования банкротства в России. Изучение Закона о банкротстве, научных статей и монографий позволяет понять о прошлом, настоящем и возможном будущем банкротства в России. Банкротство и несостоятельность – тождественные понятия для Закона, но не для Науки. Все исследователи, цитируемые в тексте работы, предпочитают различать эти термины и контекст их применения. Это правильная тенденция. Споры о банкротстве – одно из самых щепетильных явлений в правовом поле, разница в трактовке этих определений может сыграть решающую роль в побуждениях участников суда в вопросе выбора применяемой к должнику процедуры

Банкротский процесс очень важен для нормального функционирования экономической системы, и вводить в него изменения нужно с величайшей осторожностью. Резкие и кардинальные меры могут разрушить доверие к этому институту, уничтожить привычные тактики ведения банкротских дел. Отметить требуется одно – спешку в разрешении накопившихся проблем обеспечивает только несвоевременное их решение. Банкротское право Российской Федерации молодо, как и само государство, однако, бесконечно оправдывать несовершенство норм правовых актов недостаточностью времени для их органичного формулирования невозможно и это не должно быть приоритетом. Иначе задача по решению большей части проблем переложится на плечи следующему поколению, которое, по привычке своих отцов и матерей, передаст старые проблемы своим детям. При таком будущем, назревает сущностный вопрос – когда же общество будет жить по «праву»? Можно ли называть правом то, что несовершенно, что может работать и как право, и как обременение?

Список использованной литературы

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 №6-ФКЗ, от 30.12.2008 №7-ФКЗ, от 05.02.2014 №2-ФКЗ, от 21.07.2014 №11-ФКЗ) ч.1 ст.7 // Собрание законодательства РФ, 04.08.2014, №31, ст. 4398

- Гражданский кодекс РФ. Часть первая от 30.11.1994 г. №51–ФЗ (ред. 03.08.2018) // СЗ РФ. 1994. №32. Ст.4532.

- Гражданский процессуальный кодекс от 14.11.2002 г. №138–ФЗ (в ред. 03.08.2018)

- Арбитражный процессуальный кодекс Российской Федерации от 24.07.2002 №95–ФЗ (в ред. От 03.08.2018) // Парламентская газета, №140–141, 27.07.2002

- Федеральный закон от 26.10.2002 №127-ФЗ «О несостоятельности (банкротстве)» (ред. от 01.07.2018) // Собрание законодательства РФ, 28.10.2002, №43, ст.4190

- Федеральный Закон от 29.12.2014 г. № 476–ФЗ (ред. От 29.06.2015) «О внесении изменений в Федеральный закон «О несостоятельности (банкротстве)» и отдельные законодательные акты Российской Федерации в части регулирования процедур, применяемых в отношении гражданина–должника» // Российская газета. 31.12.2014.

- Постановление Правительства РФ от 27 декабря 2004 г. №855 «Об утверждении Временных правил проверки арбитражным управляющим наличия признаков фиктивного и преднамеренного банкротства» // СЗРФ. 2004. №52 (ч.2). Ст. 5519.

- Президиум Верховного Суда Российской Федерации. Обзор судебной практики №2 (2018) // Бюллетень трудового и социального законодательства РФ, №7, 2018

- Постановление Президиума Совета судей РФ от 27.01.2000 №2 // СПС КонсультантПлюс

- Определение Верховного Суда РФ от 22.05.2017 N 304-ЭС17-1258 по делу N А03-6689/2016 //СПС КонсультантПлюс

- Президиум Верховного Суда Российской Федерации. Обзор судебной практики №2 (2018) // Бюллетень трудового и социального законодательства РФ, №7, 2018

- Валеев Д.Х. Современная реформа гражданского судопроизводства. // Седьмой Пермский Конгресс Ученых-юристов

- Добрачев Д.В. Актуальные проблемы судебной практики в сфере корпоративного и предпринимательского права. М.: Инфотропик Медиа. 2018. – С. 55.

- Карелина С.А. Фролов И.В. Институт банкротства граждан в РФ: Достоинства и недостатки правовой модели регулирования.// СПС КонсультантПлюс

- Карелина С.А. Фролов И.В. Проблемы формирования правовой политики потребительского банкротства в России и их влияние на механизмы банкротства граждан. // Закон. 2015. №12.

- Карелина С.А. Институт несостоятельности (банкротства) в таблицах и схемах: Учебно-методическое пособие. М.: Юстицинформ, 2017. С. 474

- Кораев К.Б. Неплатежеспособность. Новый институт правового регулирования финансового оздоровления и несостоятельности (банкротства). М.: Проспект, 2017. – С. 320.

- Красавчиков О.А. Юридические факты в гражданском советском праве. М.: Госюриздат, 1958, С. 182

- Попондопуло В.Ф. Банкротство. Правовое регулирование: Научно-практическое пособие. 2-е изд. М: Проспект, 2016. – С.432

- Попондопуло В.Ф. Комментарий к Федеральному закону «о несостоятельности (банкротстве)» (постатейный) // Проспект. 2017 – С. 723.

- Шершеневич Г.Ф. Торговый процесс. Конкурсный процесс. М.: Статут, 2003. – С. 550.

- Шершеневич Г.Ф, Конкурсный процесс. М., Статут, 2000. С. 477

Приложение 1

Схема 1.3. Источники правового регулирования отношений

несостоятельности (банкротства)

Схема 1.9. Критерии несостоятельности (банкротства) граждан

-

Федеральный закон от 26.10.2002 №127-ФЗ «О несостоятельности (банкротстве)» (ред. от 01.07.2018) // Собрание законодательства РФ, 28.10.2002, №43, ст.4190 ↑

-

Кораев К.Б. Неплатежеспособность. Новый институт правового регулирования финансового оздоровления и несостоятельности (банкротства). М.: Проспект, 2017. – С. 30. ↑

-

Шершеневич Г.Ф. Торговый процесс. Конкурсный процесс. М.: Статут, 2003. – С. 2. ↑

-

Юлова Е.С. Конкурсное право. Правовое регулирование несостоятельности (банкротства). М.:МГИУ, 2008. – С. 27 ↑

-

Красавчиков О.А. Юридические факты в гражданском советском праве. М.: Госюриздат, 1958, С. 52 ↑

-

Карелина С.А. Институт несостоятельности (банкротства) в таблицах и схемах: Учебно-методическое пособие. М.: Юстицинформ, 2017. С. 7. ↑

-

Федеральный Закон от 29.12.2014 г. № 476–ФЗ (ред. От 29.06.2015) «О внесении изменений в Федеральный закон «О несостоятельности (банкротстве)» и отдельные законодательные акты Российской Федерации в части регулирования процедур, применяемых в отношении гражданина–должника» // Российская газета. 31.12.2014. ↑

-

Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 №6-ФКЗ, от 30.12.2008 №7-ФКЗ, от 05.02.2014 №2-ФКЗ, от 21.07.2014 №11-ФКЗ) ч.1 ст.7 // Собрание законодательства РФ, 04.08.2014, №31, ст. 4398 ↑

-

Карелина С.А. Фролов И.В. Проблемы формирования правовой политики потребительского банкротства в России и их влияние на механизмы банкротства граждан. // Закон. 2015. №12. – С.33. ↑

-

Шершеневич Г.Ф, Конкурсный процесс. М., Статут, 2000. С. 440. ↑

-

http://отрасли-права.рф/article/22282 ↑

-

Гражданский кодекс РФ. Часть первая от 30.11.1994 г. №51–ФЗ (ред. 03.08.2018) // СЗ РФ. 1994. №32. Ст.4532. ↑

-

Попондопуло В.Ф. Комментарий к Федеральному закону «о несостоятельности (банкротстве)» (постатейный) // Проспект. 2017 – С. 163–164. ↑

-

Постановление Правительства РФ от 27 декабря 2004 г. №855 «Об утверждении Временных правил проверки арбитражным управляющим наличия признаков фиктивного и преднамеренного банкротства» // СЗРФ. 2004. №52 (ч.2). Ст. 5519. ↑

-

Попондопуло В.Ф. Банкротство. Правовое регулирование: Научно-практическое пособие. 2-е изд. М: Проспект, 2016. – С.34 ↑

-

Арбитражный процессуальный кодекс Российской Федерации // Парламентская газета, №140–141, 27.07.2002 ↑

-

Шершеневич Г.Ф. Торговый процесс. Конкурсный процесс. М.: Статут, 2003. С. 101. ↑

-

На основе данных неофициальной статистики ↑

-

Определение Верховного Суда РФ от 22.05.2017 №304–ЭС17–1258 по делу №А03–6689/2016 // СПС КонсультантПлюс ↑

-

Президиум Верховного Суда Российской Федерации. Обзор судебной практики №2 (2018) // Бюллетень трудового и социального законодательства РФ, №7, 2018 ↑

-

Добрачев Д.В. Актуальные проблемы судебной практики в сфере корпоративного и предпринимательского права. М.: Инфотропик Медиа. 2018. – С. 40. ↑

-

Определение Верховного Суда №307–ЭС17–14888 от 22.12.2017 по делу № А21–8181/2016 // СПС КонсультантПлюс ↑

-

Приложение 1 ↑

-

Валеев Д.Х. Современная реформа гражданского судопроизводства. // Седьмой Пермский Конгресс Ученых-юристов ↑

-

Карелина С.А. Фролов И.В. Институт банкротства граждан в РФ: Достоинства и недостатки правовой модели регулирования.// СПС КонсультантПлюс ↑

-

Постановление Президиума Совета судей РФ от 27.01.2000 №2 // СПС КонсультантПлюс ↑

- Технические и организационные подходы к защите VoIP систем предприятия (Теоретические основы подходов к защите VoIP систем предприятия)

- Пpaвo гocyдapcтвeннoй и мyниципaльнoй coбcтвeннocти (Ocнoвaния вoзниkнoвeния пpaвa гocyдapcтвeннoй coбcтвeннocти)

- Пpaвo гocyдapcтвeннoй и мyниципaльнoй coбcтвeннocти

- Моделирование товарного ассортимента предприятия и его прогнозная оценка (Теоретические аспекты)

- Индивидуальное предпринимательство

- Субъекты малого предпринимательства (Малое предпринимательство как субъект гражданско-правовых отношений)

- Правовое регулирование рекламной деятельности (Источники правового регулирования рекламной деятельности).

- Валютно-финансовые и платёжные условия международного кредита

- Ипотечное жилищное кредитование в Пермском крае.

- Субъекты предпринимательского права

- Актуальные проблемы в сфере защиты прав потребителей

- Кадровая стратегия в системе стратегического управления организацией (Теоретические аспекты)